डेब्ट फंड ही एक म्युच्युअल फंड स्कीम आहे जी कॅपिटल ॲप्रिसिएशन ऑफर करणाऱ्या कॉर्पोरेट आणि सरकारी बाँड्स, कॉर्पोरेट डेब्ट सिक्युरिटीज आणि मनी मार्केट इन्स्ट्रुमेंट्स इ. सारख्या फिक्स्ड इन्कम इन्स्ट्रुमेंट्स मध्ये इन्व्हेस्ट करते. डेब्ट फंडला फिक्स्ड इन्कम फंड किंवा बाँड फंड म्हणूनही संदर्भित केले जाते.

डेब्ट फंडमध्ये इन्व्हेस्ट करण्याचे काही प्रमुख फायदे म्हणजे कमी खर्च संरचना, तुलनेने स्थिर रिटर्न, तुलनेने उच्च लिक्विडिटी आणि वाजवी सुरक्षा. डेब्ट फंड कमी अस्थिर आहेत आणि त्यामुळे, इक्विटी फंडपेक्षा कमी जोखमीचे आहेत.

डेब्ट फंडचे प्रकार

डायनॅमिक बाँड फंड- डायनॅमिक बाँड फंडमध्ये, फंड मॅनेजर इंटरेस्ट रेट्सवरील त्यांच्या अंदाजानुसार पोर्टफोलिओची मॅच्युरिटी बदलतात. जर अंदाज वाढत्या इंटरेस्ट रेट्ससाठी असेल तर मॅच्युरिटी कमी आहे. जर अंदाज कमी इंटरेस्ट रेट्ससाठी असेल तर मॅच्युरिटी दीर्घ असेल. हे फंड चढ-उतार मॅच्युरिटी कालावधीसह येतात. ते कमी (1-3 वर्षे) तसेच दीर्घ (3-5 वर्षे) मॅच्युरिटी असलेल्या साधनांमध्ये इन्व्हेस्ट करतात. हे फंड शॉर्ट-टर्म डेब्ट फंडपेक्षा थोडे जास्त रिस्कीचे आहेत.

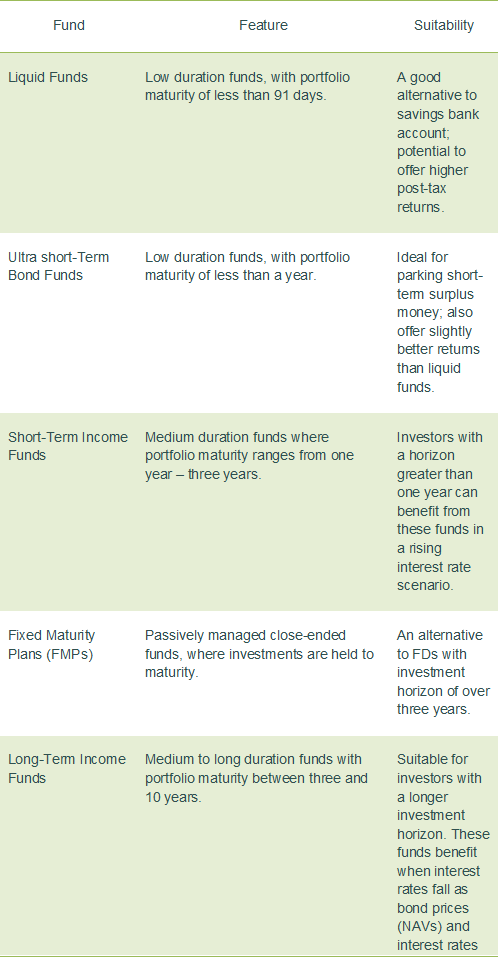

फिक्स्ड मॅच्युरिटी प्लॅन्स- फिक्स्ड मॅच्युरिटी प्लॅन्स किंवा एफएमपी लॉक-इन कालावधीसह येतात. तुम्ही निवडलेल्या स्कीमनुसार हा कालावधी बदलू शकतो. तुम्ही केवळ प्रारंभिक ऑफर कालावधीदरम्यानच एफएमपीमध्ये इन्व्हेस्ट करू शकता. त्यानंतर, तुम्ही या स्कीममध्ये पुढील इन्व्हेस्टमेंट करू शकत नाही. अनेक इन्व्हेस्टर एफएमपी ला एफडी प्रमाणेच विचारात घेतात कारण दोन्ही लॉक-इन कालावधीसह येतात. तथापि, एफडीच्या विपरीत, एफएमपी निश्चित रिटर्नचे वचन देत नाहीत. तथापि, एफएमपी एफडीपेक्षा अधिक टॅक्स कार्यक्षम आहेत.

लिक्विड फंड- नावाप्रमाणेच, लिक्विड फंड हा एक प्रकारचा डेब्ट म्युच्युअल फंड आहे जो अत्यंत लिक्विड आहे. हे फंड 91 दिवसांपेक्षा जास्त नसलेल्या मॅच्युरिटी कालावधीसह डेब्ट इन्स्ट्रुमेंटमध्ये इन्व्हेस्ट करतात. इन्व्हेस्टर काही लिक्विड फंडमधून त्वरित रिडेम्पशन सुविधा म्हणून ₹50, 000 पर्यंत विद्ड्रॉ करू शकतात. हे फंड म्युच्युअल फंडमध्ये किमान रिस्क असल्याचे मानले जातात.

शॉर्ट/मीडियम/लाँग टर्म फंड- शॉर्ट-टर्म डेब्ट फंड 1-3 वर्षांच्या मॅच्युरिटी कालावधीसह येतात. हे फंड कमी-रिस्क क्षमता असलेल्या इन्व्हेस्टरसाठी योग्य आहेत कारण इंटरेस्ट-रेट हालचालींमधील बदलामुळे त्यांच्या किंमतीवर जास्त परिणाम होत नाही ज्याला इंटरेस्ट रेट रिस्क म्हणूनही ओळखले जाते.

मीडियम टर्म फंड 3-5 वर्षांच्या पोर्टफोलिओ मॅच्युरिटीसह येतात आणि लाँग टर्म फंड 5 वर्षांपेक्षा जास्त मॅच्युरिटीसह येतात. मध्यम आणि दीर्घकालीन फंड हे शॉर्ट टर्म फंडपेक्षा तुलनेने अधिक जोखमीचे आहेत कारण दीर्घ कालावधी, पोर्टफोलिओवरील इंटरेस्ट रेट्सचा मोठा परिणाम होतो. याला कालावधी रिस्क किंवा इंटरेस्ट रेट रिस्क म्हणूनही ओळखले जाते.

डेब्ट फंड कसे काम करतात?

डेब्ट फंड पूल इन्व्हेस्टर कॅपिटल आणि फंड मॅनेजर हे कॉर्पोरेट आणि सरकारी बाँड्स, कॉर्पोरेट डेब्ट सिक्युरिटीज आणि कॅपिटल ॲप्रिसिएशन ऑफर करणाऱ्या मनी मार्केट इन्स्ट्रुमेंट्स सारख्या डेब्ट सिक्युरिटीजमध्ये काळजीपूर्वक निवडलेले इन्व्हेस्ट करतात.

क्रेडिट रेटिंग हे डेब्ट इन्स्ट्रुमेंट्समध्ये समाविष्ट रिस्कचे महत्त्वाचे माप बनते आणि हे डेब्ट फंड मॅनेजर्सची मुख्य भूमिका आहे - क्रेडिट रिस्कचे मूल्यांकन करण्यासाठी आणि फंडसाठी अंतर्निहित ॲसेट्सची योग्य निवड करण्यासाठी. अंतर्निहित फिक्स्ड इन्कम ॲसेटमध्ये इंटरेस्ट निर्माण होत असल्याने, फंडचे मूल्य वाढते. रिटर्न अंदाजित आहेत परंतु निश्चित नाहीत; इंटरेस्ट रेट बदलांमुळे होणाऱ्या सौम्य चढ-उतारांची शक्यता असते.

डेब्ट फंडमध्ये इन्व्हेस्टमेंटचा फायदा

स्थिर उत्पन्न- डेब्ट फंडमध्ये काही कालावधीत कॅपिटल ॲप्रिसिएशन ऑफर करण्याची क्षमता आहे, तर डेब्ट फंड इक्विटी फंडपेक्षा कमी रिस्कसह येतात, रिटर्नची हमी नाही आणि मार्केट रिस्कच्या अधीन आहेत.

स्थिरता- डेब्ट फंडमध्ये इन्व्हेस्टमेंट केल्याने तुमच्या पोर्टफोलिओचा बॅलन्स देखील वाढू शकतो. इक्विटी फंड (उच्च रिटर्न क्षमता ऑफर करताना) अस्थिर असू शकतात. कारण इक्विटी फंडवरील रिटर्न थेट स्टॉक मार्केटच्या कामगिरीशी लिंक केले जातात. डेब्ट फंडमध्ये इन्व्हेस्ट करून, तुम्ही तुमच्या पोर्टफोलिओमध्ये पुरेसे विविधता आणू शकता आणि एकूण रिस्क कमी करू शकता (कुशन डाउनसाईड)

प्रोफेशनल मॅनेजमेंट- फिक्स्ड-इन्कम सिक्युरिटीजमध्ये इन्व्हेस्ट करण्यासाठी इंडस्ट्रीचे ज्ञान आवश्यक आहे आणि अनेक लोकांना सामान्यपणे वैयक्तिक बाँड्सचे रिसर्च आणि विश्लेषण करण्यासाठी खूप वेळ घालवायचा नाही. बाँड फंडद्वारे, त्यांना उद्योगाचे तांत्रिक ज्ञान असलेल्या पोर्टफोलिओ मॅनेजरद्वारे त्यांचे पैसे सक्रियपणे मॅनेज केले जाऊ शकतात.

लवचिकता- डेब्ट म्युच्युअल फंड तुम्हाला तुमच्या पैशांच्या आसपास विविध फंडमध्ये जाण्याचा पर्याय देखील ऑफर करतात. हे सिस्टीमॅटिक ट्रान्सफर प्लॅन (एसटीपी) द्वारे शक्य आहे. येथे, तुमच्याकडे डेब्ट फंडमध्ये लंपसम रक्कम इन्व्हेस्ट करण्याचा आणि नियमित अंतराने फंडचा लहान भाग इक्विटीमध्ये सिस्टीमॅटिकरित्या ट्रान्सफर करण्याचा पर्याय आहे. या प्रकारे तुम्ही एकाच वेळी संपूर्ण रक्कम इन्व्हेस्ट करण्याऐवजी काही महिन्यांच्या विशिष्ट कालावधीत इक्विटीची रिस्क पसरवू शकता. इतर पारंपारिक इन्व्हेस्टमेंट पर्याय इन्व्हेस्टर्सना या प्रमाणात लवचिकता ऑफर करत नाहीत.

डेब्ट फंड कसे निवडावे

इन्व्हेस्टमेंटचे उद्दिष्ट- तुम्ही डेब्ट फंड निवडण्यापूर्वी, स्वत:ला प्रश्न विचारा: 'माझे इन्व्हेस्टमेंटचे उद्दिष्ट काय आहे?' तुम्हाला आपत्कालीन फंड बनवायचा आहे का? आपण वर पाहिल्याप्रमाणे, विविध प्रकारचे डेब्ट फंड विविध इन्व्हेस्टमेंट लक्ष्यांची पूर्तता करतात. त्यामुळे, एकदा तुम्ही तुमचे इन्व्हेस्टमेंट उद्दिष्ट ओळखल्यानंतर, योग्य फंड निवडण्याची प्रोसेस सोपी होते.

रिस्क- डेब्ट फंड क्रेडिट आणि इंटरेस्ट-रेट रिस्क सारख्या विशिष्ट रिस्कसह देखील येतात. जेव्हा फंड मॅनेजर कमी क्रेडिट रेटिंग असलेल्या सिक्युरिटीजमध्ये तुमचे पैसे इन्व्हेस्ट करतात तेव्हा क्रेडिट रिस्क होते. यामुळे डिफॉल्टची जास्त शक्यता असू शकते. इंटरेस्ट-रेट रिस्कच्या बाबतीत, जेव्हा इंटरेस्ट रेट्स वाढतात तेव्हा बाँडची किंमत कमी होऊ शकते, ज्यामुळे तुमच्या इन्व्हेस्टमेंटवर कमी रिटर्न होऊ शकते. म्हणूनच कोणत्याही डेब्ट फंडमध्ये इन्व्हेस्ट करण्यापूर्वी फंडचा रेकॉर्ड तसेच फंड मॅनेजरची मागील कामगिरी काळजीपूर्वक तपासणे आवश्यक आहे.

टाइम हॉरिझॉन- प्रत्येक इन्व्हेस्टमेंट गोल मध्ये विशिष्ट वेळ मर्यादा असते. जर तुमच्याकडे जवळपास 3 महिने ते 1 वर्षाचे शॉर्ट-टर्म इन्व्हेस्टमेंट गोल असेल तर लिक्विड फंड प्राधान्यित आहेत. जर कालावधी 1-3 वर्षांदरम्यान असेल तर तुम्ही शॉर्ट-टर्म डेब्ट फंड निवडू शकता. परंतु जर तुमच्याकडे 3-5 वर्षांचा मध्यवर्ती कालावधी असेल तर डायनॅमिक/मध्यम टर्म बाँड फंड अधिक योग्य आहेत.

डेब्ट फंडचा प्रकार आणि त्यांची योग्यता:-