9.1. परिचय

विलियम एफ. शार्प और जॉन लिंटर ने कैपिटल एसेट प्राइसिंग मॉडल (सीएपीएम) विकसित किया. यह मॉडल हैरी मार्कोविट्ज़ द्वारा विकसित पोर्टफोलियो सिद्धांत पर आधारित है. यह मॉडल पोर्टफोलियो सिद्धांत में जोखिम कारक पर बल देता है जो दो जोखिमों, सिस्टमेटिक जोखिम और अव्यवस्थित जोखिमों का मिश्रण है. मॉडल से पता चलता है कि सुरक्षा का रिटर्न सीधे अपने सिस्टमेटिक जोखिम से संबंधित है, जो विविधता के माध्यम से निष्क्रिय नहीं किया जा सकता है. ऊपर बताए गए दोनों प्रकार के जोखिमों का मिश्रण कुल जोखिम प्रदान करता है. रिटर्न का कुल वेरिएंस मार्केट से संबंधित वेरिएंस और कंपनी के विशिष्ट वेरिएंस के बराबर है. CAPM सुरक्षा मूल्यों के व्यवहार को समझाता है और एक तंत्र प्रदान करता है जिसके द्वारा निवेशक समग्र पोर्टफोलियो जोखिम और रिटर्न पर प्रस्तावित सुरक्षा निवेश के प्रभाव का आकलन कर सकते हैं.

सीएपीएम से पता चलता है कि सिक्योरिटीज़ की कीमतें इस तरह से निर्धारित की जाती हैं कि जोखिम प्रीमियम या अतिरिक्त रिटर्न व्यवस्थित जोखिम के अनुपात में होते हैं, जो बीटा कोएफिशिएंट द्वारा दर्शाई जाती है. इस मॉडल का उपयोग सिक्योरिटीज़ होल्डिंग के जोखिम-रिटर्न के प्रभावों का विश्लेषण करने के लिए किया जाता है. सीएपीएम उस तरीके से संदर्भित करता है जिसमें प्रतिभूतियों का मूल्य उनके अपेक्षित जोखिमों और रिटर्न के अनुसार किया जाता है. जोखिम से बचने वाला इन्वेस्टर जोखिम-मुक्त सिक्योरिटीज़ में इन्वेस्ट करना पसंद करता है. अपने पोर्टफोलियो में कुछ सिक्योरिटीज़ वाले छोटे इन्वेस्टर के लिए, जोखिम अधिक होता है. अव्यवस्थित जोखिम को कम करने के लिए, उसे अपने पोर्टफोलियो में अच्छी तरह से विविध सिक्योरिटीज़ बनानी चाहिए.

एसेट रिटर्न आज एसेट की राशि पर निर्भर करता है. भुगतान की गई कीमत यह सुनिश्चित करनी चाहिए कि एसेट को जोड़ने पर मार्केट पोर्टफोलियो की जोखिम/रिटर्न विशेषताओं में सुधार हो. CAPM एक मॉडल है, जो बाजार में एसेट के लिए सैद्धांतिक आवश्यक रिटर्न (यानी डिस्काउंट दर) प्राप्त करता है, जिसमें निवेशकों को उपलब्ध जोखिम-मुक्त दर और पूरे बाजार के जोखिम शामिल होते हैं.

CAPM आमतौर पर व्यक्त किया जाता है:

ई(आरआई) = आरएफ + € (ई(आरएम)-आरएफ )

€ (बीटा), समग्र बाजार में एक आंदोलन के लिए एसेट संवेदनशीलता का मापन है; बीटा आमतौर पर ऐतिहासिक डेटा पर अवरोध के माध्यम से पाया जाता है. एक से अधिक बीटा औसत "जोखिम" को दर्शाते हैं; एक से कम बीटा औसत से कम दर्शाते हैं.

E(RM)-(RF) मार्केट प्रीमियम है, जो ऐतिहासिक रूप से जोखिम-मुक्त दर पर मार्केट का अतिरिक्त रिटर्न पाया जाता है.

अपेक्षित रिटर्न, E(RI) की गणना CAPM का उपयोग करके की जाने के बाद, एसेट के भविष्य के कैश फ्लो को इस दर का उपयोग करके उनके वर्तमान मूल्य पर डिस्काउंट किया जा सकता है, ताकि एसेट की सही कीमत स्थापित की जा सके. (यहां, सिद्धांत अपने मानदंडों में स्वीकार करता है कि पिछले डेटा के आधार पर एक पैरामीटर भविष्य की उम्मीद के साथ जोड़ा जा सकता है.)

अधिक जोखिम वाले स्टॉक में अधिक बीटा होगा और उच्च दर पर छूट दी जाएगी; कम संवेदनशील स्टॉक में बीटा कम होगा और कम दर पर छूट दी जाएगी. सिद्धांत में, CAPM द्वारा प्राप्त डिस्काउंट रेट का उपयोग करके कैलकुलेट की गई कीमत के समान होने पर एसेट की कीमत सही होती है. अगर निरीक्षित कीमत मूल्यांकन से अधिक है, तो एसेट का मूल्यांकन किया जाता है; यह बहुत कम कीमत के लिए मूल्यांकन किया जाता है.

कैपम का 9.2.Assumptions

क्योंकि CAPM एक सिद्धांत है, हमें इस तर्क के लिए मानना चाहिए कि:

- दुनिया की सभी संपत्तियां व्यापार की जाती हैं.

- सभी एसेट असीम रूप से विभाजित होते हैं.

- दुनिया के सभी इन्वेस्टर सामूहिक रूप से सभी एसेट धारण करते हैं.

- प्रत्येक उधारकर्ता के लिए, लेंडर होता है.

- दुनिया में एक जोखिमहीन सुरक्षा है.

- सभी इन्वेस्टर जोखिम रहित दर पर उधार लेते हैं और उधार देते हैं.

- सभी व्यक्ति मानव-एसटीडी तस्वीर के लिए इनपुट पर सहमत होता है.

- आसान उपयोगिता कार्यों द्वारा प्राथमिकताओं का वर्णन अच्छी तरह से किया जाता है.

- सुरक्षा वितरण सामान्य होते हैं, या कम से कम दो मापदंडों द्वारा अच्छी तरह से वर्णित होते हैं.

- हमारे दुनिया में केवल दो समय हैं.

यह आवश्यकताओं की एक लंबी सूची है, और साथ ही वे पूंजीपति की आदर्श दुनिया का वर्णन करते हैं. सब कुछ खरीदा जा सकता है और मानव पूंजी भी पूरी तरह से लिक्विड फ्रैक्शनल राशि में बेचा जा सकता है! जोखिम से बचने वाले इन्वेस्टर अर्थात जोखिम रहित एसेट के लिए एक परफेक्ट, सुरक्षित आकाश है. इसका मतलब यह है कि हर कोई भी अच्छा क्रेडिट जोखिम है! कैपम वर्ल्ड में किसी के पास कोई जानकारी नहीं है.

कैपम का 9.3.Analysis

सीएपीएम का विश्लेषण करने के लिए, आइए पहले के अध्यायों में समझाए गए व्यवस्थित और अव्यवस्थित जोखिम की समझ की समीक्षा करें.

क. व्यवस्थित जोखिम:

यह व्यवस्थित और अव्यवस्थित जोखिम वाला कुल जोखिम का हिस्सा है. व्यवस्थित जोखिम को समाप्त नहीं किया जा सकता. यह बाजार जोखिम, सरकारी नीतियों, मुद्रास्फीति या मंदी जैसी आर्थिक स्थितियों और टैक्स और क्रेडिट की अन्य नीतियों का हिस्सा है. क्योंकि इस जोखिम को हटाया नहीं जा सकता है, इसलिए सिक्योरिटीज़ को कम करने के लिए विविधता दी जा सकती है. सिस्टमेटिक जोखिम को मार्केट रिस्क भी कहा जाता है और इसे बीटा द्वारा मापा जाता है. विलियम शार्प के अनुसार बीटा कोएफिशिएंट मार्केट पोर्टफोलियो के रिटर्न में परिवर्तन के लिए एसेट में परिवर्तन की संवेदनशीलता का सापेक्ष उपाय है. बीटा की गणना मार्केट पोर्टफोलियो के वेरिएंस द्वारा विभाजित मार्केट पोर्टफोलियो के साथ सिक्योरिटीज़ कवरिएंस के रूप में की जाती है. जब बीटा कारक अपेक्षित रिटर्न को भी बढ़ाता है.

€= Cov (S,M)/ q2M= qs*qm*RSM/q2m= qs/qM* RSM

कहां,

COV (S,M) = सिक्योरिटी S की रिटर्न और मार्केट पोर्टफोलियो पर रिटर्न के बीच कवरेज,

एम = सुरक्षा का मानक विचलन, एस

qM= मार्केट पोर्टफोलियो का मानक विचलन, M

q2M=मार्केट पोर्टफोलियो की वापसी का प्रकार, M

RSm= सुरक्षा और मार्केट पोर्टफोलियो के रिटर्न के बीच सहसंबंध.

ख. अव्यवस्थित जोखिम:

यह जोखिम विविधता द्वारा हटाया जा सकता है. यह किसी विशेष कंपनी या उद्योग के लिए विशिष्ट व्यक्तिगत जोखिम पर आधारित है. कुछ उदाहरण मजदूर हड़ताल, उपभोक्ता वरीयताओं में बदलाव और वित्तीय या विपणन मामलों में कंपनी की नीतियां हैं. यह जोखिम व्यवस्थित जोखिम के विपरीत विविधतापूर्ण और समाप्त किया जा सकता है.

C. कैप्म और जोखिम:

ऐसा पोर्टफोलियो जिसके पास कोई अव्यवस्थित जोखिम नहीं है, उसे एक कुशल पोर्टफोलियो कहा जाएगा. इसलिए, CAPM के माध्यम से बनाए गए पोर्टफोलियो में केवल सिस्टमेटिक जोखिम प्रासंगिक है. कुल जोखिम मानक विचलन द्वारा मापा जा सकता है लेकिन बीटा सिस्टमेटिक जोखिम को मापता है. सीएपीएम बीटा जोखिम या सिस्टमेटिक जोखिम को सिक्योरिटीज़ की कीमत के लिए माना जाता है

घ. मार्केट पोर्टफोलियो:

बाजार में विभिन्न प्रतिभूतियों वाला पोर्टफोलियो को मार्केट पोर्टफोलियो कहा जाता है. मार्केट पोर्टफोलियो का रिटर्न अपेक्षित मार्केट रिटर्न और बीटा फैक्टर द्वारा गुणा किए गए जोखिम-मुक्त ब्याज़ के बीच का अंतर है

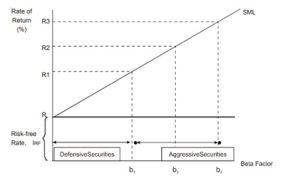

9.4. सिक्योरिटी मार्केट लाइन

सिक्योरिटी मार्केट लाइन सुरक्षा/पोर्टफोलियो पर आवश्यक रिटर्न दर और इसके बीटा फैक्टर के बीच संबंध के बारे में स्पष्टीकरण देता है. यह CAPM का ग्राफिकल वर्जन है.

आवश्यक रिटर्न दर से नीचे दिए गए आंकड़ों में संबंधित बीटा कारकों के साथ R1, R2 और R3 के रूप में दर्शाया गया है संबंधित Beta कारक Z 1, Y 2 और Z 3. जब बीटा कारक शून्य होता है तो यह इंटरसेप्ट या रिटर्न की जोखिम-मुक्त दर से प्रतिनिधित्व किया जाता है. जब बीटा कारक रिटर्न पर प्रीमियम को बढ़ाता है, तो रिटर्न पर भी प्रीमियम बढ़ जाता है. इसलिए, कम बीटा कम जोखिम प्रदान करता है और कम रिटर्न भी प्रदान करता है. प्रतिभूतियों का जोखिम और रिटर्न बीटा द्वारा निर्धारित किया जाता है. सभी पोर्टफोलियो एक सीधी लाइन के साथ रहते हैं जिस पर बीटा मापा जाता है. बिटा ओ की जोखिमहीन परिसंपत्ति है वह पहला बिंदु है.

बीटा 1 पोर्टफोलियो की मार्केट लाइन पर दूसरा बिंदु है. यह उस रिटर्न को बताता है जो इस पोर्टफोलियो पर इन्वेस्टर अपनी एसेट पर अपेक्षा करता है चाहे वे कुशल पोर्टफोलियो हो या अक्षम पोर्टफोलियो हो.

नीचे दिखाए गए आंकड़े के अनुसार सिक्योरिटी मार्केट लाइन से पता चलता है कि सुरक्षा मार्केट लाइन रिटर्न की जोखिम-मुक्त दर और बीटा फैक्टर में बदलाव के कारण आवश्यक रिटर्न दर में परिवर्तन पर निर्भर करता है. इसलिए, सिक्योरिटी मार्केट लाइन रिटर्न की आवश्यक दर और बीटा फैक्टर में बदलाव पर निर्भर करती है.

Figure depicts that upto β 1 the securities are called defensive securities and beyond β 1 they are called aggressive securities. The point where β = 1 has an expected market return. The securities that have β < 1 do not have risk and because of this they are defensive. β > 1 show that the securities are riskier than the market. That is why they are called aggressive securities. Thus, SML is associated with positive slope which shows that the expected return increases with Beta.

CAPM मॉडल की 9.5 सीमाएं

कैपम सिद्धांत इसके व्यवस्थित जोखिम के आधार पर सुरक्षा के रिटर्न को मापने और मापने की सुविधा प्रदान करता है. इसमें कुछ सीमाएं हैं:

- CAPM एप्रोच में धारणा है कि इन्वेस्टर को सिक्योरिटीज़ की खरीद और बिक्री में कोई ट्रांज़ैक्शन लागत नहीं है.

- यह केवल मार्केट जोखिम को मापता है और बीटा या सिस्टमेटिक जोखिम को महत्व देता है और मार्केट पोर्टफोलियो में ऐतिहासिक रिटर्न की जांच करता है. इसलिए जब तक इसे अपडेट नहीं किया जाता है, तब तक बीटा भविष्य के रिटर्न के मापने में कठिनाई होती है. यह गणना करने में समस्या है. कई गणनाएं शामिल हैं और मापन के लिए प्रशिक्षण की आवश्यकता होती है.

- CAPM सिद्धांत मानता है कि इन्वेस्टर किसी भी समय जोखिम-मुक्त दर पर उधार ले सकता है या उधार दे सकता है और किसी भी राशि के लिए, यह वास्तविक नहीं है.

- CAPM मानता है कि प्रत्येक इन्वेस्टर के पास समान जानकारी है और सभी इन्वेस्टर के लिए उपलब्ध है. यह तब संभव है जब मार्केट कार्यक्षमता के मजबूत रूप में हो. इसलिए जानकारी असमान है और हर निवेशक के लिए एक ही स्तर पर मौजूद नहीं है.