Contingent liabilities are potential financial obligations that a business may have to pay in the future, depending on uncertain events. While these liabilities do not immediately impact the company’s balance sheet, they can become significant risks if not managed properly. Effective management of contingent liabilities is essential for financial stability, investor confidence, and regulatory compliance. This blog provides a comprehensive guide on understanding, assessing, and mitigating contingent liabilities in business.

Understanding Contingent Liabilities

Contingent liabilities refer to potential financial obligations that arise from uncertain future events. These liabilities can affect a company’s financial position and decision-making process. Based on the likelihood of occurrence, contingent liabilities are categorized into three main types: probable, possible, and remote.

1. Probable Contingent Liabilities

Probable contingent liabilities are those that are likely to occur and can be reasonably estimated. Since they represent expected expenses, companies record them as provisions in financial statements. These liabilities ensure that financial reports accurately reflect anticipated obligations. Common examples include legal claims where the company expects an unfavorable outcome, warranties requiring future repairs or replacements, and tax disputes that may result in payments.

2. Possible Contingent Liabilities

Possible contingent liabilities may or may not materialize depending on external circumstances. Unlike probable liabilities, these are not recorded in financial statements but are disclosed in the accompanying notes. This helps stakeholders and investors understand potential risks. Examples include lawsuits with uncertain outcomes, environmental damage investigations, and financial guarantees that might require payment under specific conditions.

3. Remote Contingent Liabilities

Remote contingent liabilities are highly unlikely to occur. Since their probability is minimal, companies do not recognize or disclose them in financial statements. Examples include frivolous lawsuits without legal merit, hypothetical business risks with no supporting evidence, and warranties where failures are statistically improbable.

Importance of Contingent Liabilities

Recognizing and classifying contingent liabilities is crucial for accurate financial reporting and risk assessment. Investors and stakeholders use this information to evaluate a company’s financial health. Proper disclosure of contingent liabilities ensures transparency and compliance with accounting standards, helping businesses make informed decisions and prepare for potential financial obligations.

Common examples of contingent liabilities include lawsuits, product warranties, financial guarantees, regulatory fines, and environmental liabilities.

Importance of Managing Contingent Liabilities

Managing contingent liabilities is crucial for businesses to maintain financial health and mitigate risks. Poor management can lead to unexpected financial losses, reputational damage, and legal complications. Proper management ensures:

- Financial Stability: Businesses remain prepared for unforeseen liabilities, preventing disruptions in cash flow.

- Investor Confidence: Transparent reporting of contingent liabilities reassures stakeholders about financial integrity.

- Regulatory Compliance: Adhering to legal requirements minimizes penalties and sanctions.

- Risk Mitigation: Proactive risk assessment helps businesses allocate resources efficiently and prevent liabilities from escalating.

Strategies to Manage Contingent Liabilities

Managing contingent liabilities effectively is crucial for minimizing financial risks and ensuring business stability. Companies must adopt proactive strategies to identify, document, and mitigate these potential liabilities to maintain transparency and compliance. Below are key approaches to managing contingent liabilities efficiently.

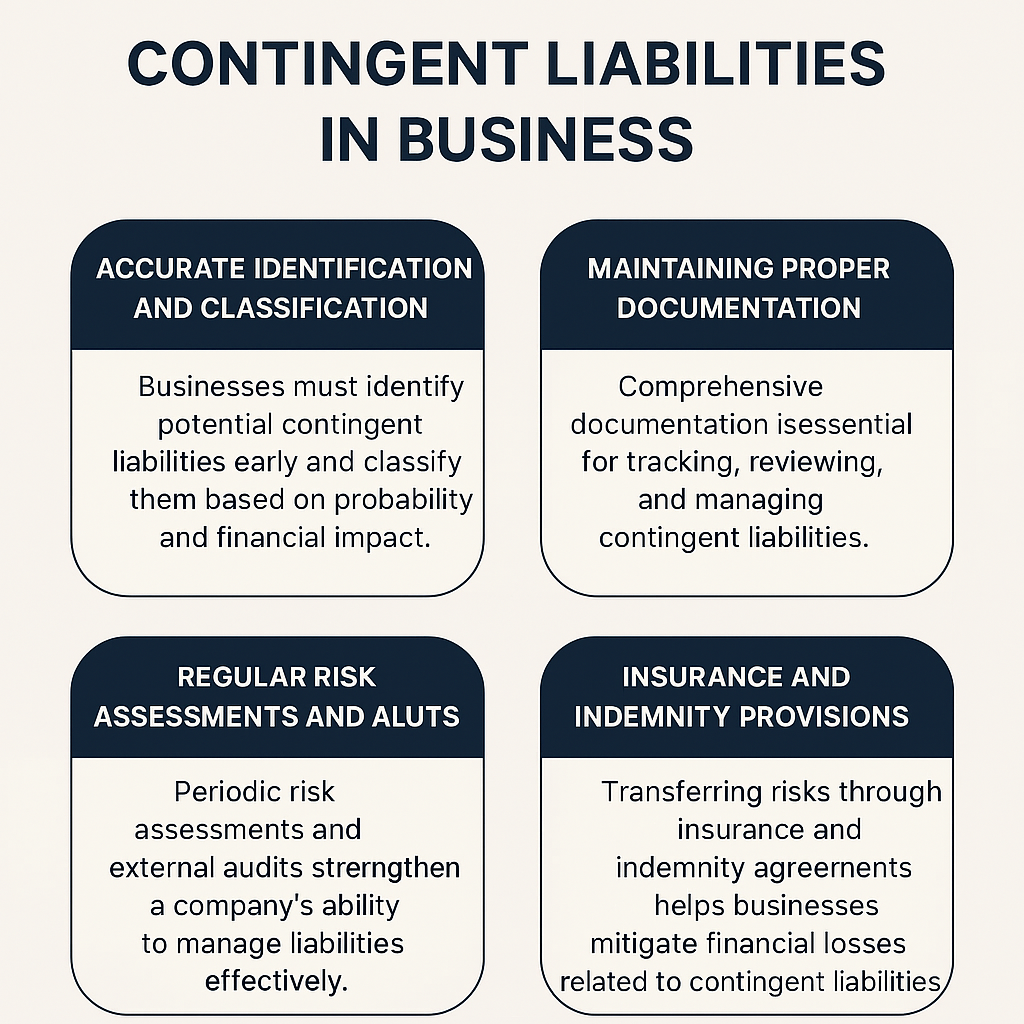

1. Accurate Identification and Classification

Businesses must identify potential contingent liabilities early and classify them based on their likelihood and financial impact. This process involves assessing legal and financial exposure by reviewing contracts, pending lawsuits, and financial guarantees to determine risk levels. Consulting industry experts, such as legal and financial advisors, helps companies properly evaluate liability risks and make informed decisions. Additionally, implementing risk models that use data analytics aids in predicting liability occurrences and estimating possible financial impact. Proper classification ensures businesses allocate resources effectively while maintaining transparency in financial disclosures.

2. Maintaining Proper Documentation

Comprehensive documentation plays a vital role in tracking, reviewing, and managing contingent liabilities. Businesses should maintain organized records of legal agreements and contracts to ensure clear indemnity clauses and financial commitments. Litigation and compliance reports must be monitored to keep track of case progress, regulatory requirements, and audit findings. Furthermore, warranty obligations and customer claims should be documented to estimate expected repair costs and address product defects efficiently. Well-maintained documentation enables companies to respond promptly when liabilities materialize and provides essential data for financial reporting.

3. Regular Risk Assessments and Audits

Conducting periodic risk assessments and audits strengthens a company’s ability to manage liabilities effectively. Internal risk assessments help evaluate financial exposure and identify potential liabilities in business operations. Engaging external auditors ensures that financial disclosures remain accurate, transparent, and in compliance with regulations. Additionally, performing stress testing allows businesses to simulate scenarios where contingent liabilities materialize, helping them assess their financial preparedness. Regular risk evaluations contribute to proactive decision-making and reduce liability risks.

4. Insurance and Indemnity Provisions

Transferring risks through insurance and indemnity agreements helps businesses mitigate financial losses related to contingent liabilities. Purchasing liability insurance provides coverage for legal claims, product defects, and professional errors through tailored policies. Negotiating indemnity clauses in contracts protects companies from unexpected financial burdens and ensures fair risk distribution. Setting up reserve funds as internal contingency reserves prepares businesses for warranty claims and legal disputes. These strategies equip organizations with financial safeguards, ensuring resilience in the face of uncertainties.

5. Legal and Financial Advisory

Seeking expert guidance is a critical component of managing contingent liabilities. Consulting legal counsel ensures compliance with contracts, regulations, and risk mitigation strategies. Engaging financial advisors helps businesses analyze liability exposure, optimize financial resources, and develop strategic management plans. Establishing governance frameworks further strengthens structured policies for managing contingent liabilities efficiently. Professional advice allows companies to make well-informed decisions while minimizing financial vulnerabilities.

Case Studies: Managing Contingent Liabilities Successfully

Case Study 1: Product Warranty Management in Automobile Industry

An automobile manufacturer faced significant warranty claims due to a faulty vehicle component. Instead of waiting for claims to escalate, the company proactively allocated a contingency fund based on historical repair data. It also improved product quality control, reducing future liabilities and strengthening consumer trust.

Case Study 2: Legal Dispute Resolution in Technology Sector

A technology company was sued for patent infringement. Instead of engaging in prolonged litigation, it opted for a settlement strategy that minimized financial loss. By negotiating licensing agreements, the company turned the dispute into a business opportunity rather than a liability.

Case Study 3: Risk Assessment in Banking Industry

A financial institution issued loan guarantees to its subsidiaries. Through regular risk assessments, it identified potential default risks early and implemented stricter lending policies. This reduced exposure to contingent liabilities while maintaining profitability.

Integrating Contingent Liability Management into Corporate Strategy

Managing contingent liabilities should not be an isolated activity; rather, it must be integrated into a company’s corporate strategy. Many organizations treat contingent liabilities as separate financial concerns, but aligning them with broader business goals ensures better risk mitigation.

- Linking Contingent Liabilities to Business Growth

Companies must recognize that managing contingent liabilities is directly connected to financial sustainability and business expansion. If liabilities are ignored, businesses may face unexpected financial crises, limiting investment opportunities and growth. On the other hand, proactive management fosters investor confidence, ensuring the company remains in a strong financial position.

- Aligning Risk Management with Corporate Governance

Corporate governance plays a crucial role in contingent liability management. Organizations should incorporate liability risk assessments into board meetings and financial decision-making. Executive leadership must ensure that financial transparency is maintained, regulations are followed, and provisions for contingent liabilities are reviewed periodically.

- Establishing a Liability Management Committee

Businesses facing significant contingent liabilities should form a dedicated risk management committee to oversee liability exposures. This committee can:

- Monitor financial risk indicators.

- Ensure compliance with industry regulations.

- Recommend proactive strategies for minimizing liabilities.

Creating a structured process for liability assessment strengthens accountability and improves decision-making across departments.

Implementing Digital Tools and AI for Liability Risk Prediction

Technology has transformed business operations, including risk management. Using digital tools and AI-driven solutions enhances liability assessment and forecasting.

- Predictive Analytics for Liability Forecasting

Companies can leverage predictive analytics to anticipate contingent liabilities based on historical data trends. AI models analyze past incidents and generate insights that help businesses prepare financially for possible obligations. For instance:

- AI models can forecast warranty claims based on past consumer behaviors.

- Predictive algorithms can identify legal disputes based on industry regulations.

- Automating Compliance Monitoring

Businesses can use automated compliance monitoring systems to track regulatory updates and legal obligations. These tools alert organizations when new laws are introduced or when compliance breaches are detected, ensuring legal obligations are met before liabilities arise.

- Blockchain for Transparency in Financial Contracts

Blockchain technology ensures transparent financial agreements by recording transactions securely. Companies dealing with complex contracts—such as loan guarantees—can use blockchain to verify financial commitments and minimize disputes that may lead to contingent liabilities.

Investing in digital transformation enhances accuracy in contingent liability forecasting and enables businesses to adopt proactive risk-mitigation strategies.

Strengthening Investor Relations Through Liability Disclosure

Transparency in contingent liability reporting is crucial for maintaining investor confidence and attracting new investments. Companies must disclose their liability exposure strategically to reassure stakeholders while maintaining financial credibility.

- Communicating Liability Risks in Financial Reports

Investor confidence is directly tied to how businesses disclose financial risks. Organizations must clearly outline contingent liabilities in financial statements and provide a detailed explanation of potential impacts. This includes:

- Clearly defining probable, possible, and remote liabilities.

- Providing estimated financial reserves for risk mitigation.

- Explaining legal and financial strategies for liability management.

- Investor Engagement in Liability Discussions

Engaging investors in discussions about liability risks fosters trust. Regular investor meetings and Q&A sessions allow businesses to explain how they handle liabilities and financial sustainability. Proactive engagement prevents speculation and misinformation, ensuring investors feel secure in their investment decisions.

- Managing Contingent Liabilities to Maintain Stock Value

Unmanaged contingent liabilities can negatively impact stock valuation. Companies should avoid sudden liability disclosures that surprise investors. Instead, planned disclosures backed by data-driven risk assessment strategies ensure stability in stock prices and financial markets. Transparent liability management strengthens investor relations and preserves long-term business credibility.

Industry-Specific Approaches to Contingent Liability Management

Different industries encounter unique contingent liabilities, necessitating specialized strategies for effective risk management. Tailoring approaches based on industry-specific challenges helps businesses mitigate potential liabilities while maintaining compliance and financial stability.

1. Manufacturing Industry

Manufacturing companies often face contingent liabilities related to product warranties, safety concerns, and potential recalls. To minimize these risks, businesses must implement stringent quality control measures that enhance product reliability and reduce warranty claims. Setting aside warranty reserves based on anticipated customer complaints ensures financial preparedness for repair or replacement costs. Additionally, companies must comply with industry safety regulations to prevent costly product recalls and legal disputes. By proactively addressing product-related liabilities, manufacturers can safeguard their reputation and financial well-being.

2. Financial and Banking Sector

Financial institutions are exposed to contingent liabilities arising from loan guarantees, fraud cases, and disputed transactions. To mitigate risks, banks and lenders should conduct thorough credit risk assessments before issuing guarantees, ensuring borrowers meet financial eligibility criteria. Strengthening internal fraud detection systems helps prevent fraudulent activities and minimizes associated liabilities. Maintaining adequate capital reserves enables financial institutions to cover unforeseen liabilities, protecting their stability during crises. By adopting robust risk management practices, banks can enhance financial security and maintain stakeholder confidence.

3. Healthcare and Pharmaceutical Industry

The healthcare and pharmaceutical sectors encounter contingent liabilities related to malpractice lawsuits, regulatory compliance, and adverse drug effects. Businesses in this industry must follow stringent medical standards and procedures to minimize the risk of malpractice claims. Maintaining legal counsel for risk analysis and dispute resolution ensures proactive handling of potential legal challenges. Implementing thorough testing protocols reduces liabilities associated with drug side effects and ensures compliance with health regulations. By prioritizing patient safety and regulatory adherence, healthcare organizations can mitigate contingent liability risks while maintaining trust and credibility.

Future Trends in Contingent Liability Management

As financial landscapes evolve, companies must anticipate emerging liability challenges. Future trends in contingent liability management include:

- Evolving Regulatory Landscape

Governments worldwide are introducing stricter regulations regarding corporate liability reporting. Businesses must remain agile in adapting to new disclosure requirements and ensure compliance with international financial standards.

- ESG (Environmental, Social, and Governance) Liability Risks

Environmental concerns are gaining momentum, and businesses failing to meet sustainability regulations may face contingent liabilities. Organizations must integrate ESG compliance into their liability assessment frameworks to avoid penalties and reputational damage.

- Cybersecurity Contingent Liabilities

With growing cyber threats, businesses are increasingly exposed to contingent liabilities related to data breaches. Companies must strengthen cybersecurity defences and prepare financial reserves for potential cyberattack-related damages. Keeping pace with future liability trends ensures businesses remain ahead in risk mitigation and regulatory compliance.

Conclusion

Managing contingent liabilities is a fundamental aspect of financial planning and business sustainability. By adopting proactive risk assessment, proper documentation, insurance provisions, and expert advisory, companies can minimize financial risks and safeguard their reputation. Transparent reporting and compliance ensure businesses remain resilient in uncertain environments.