- आजच्या फायनान्शियल लँडस्केपमध्ये, व्यक्ती आणि बिझनेससाठी रिकोर्स आणि नॉन-रिकोर्स लोन दरम्यान सूक्ष्मता समजून घेणे महत्त्वाचे आहे. जेव्हा पैसे कर्ज घेतात, विशेषत: रिअल इस्टेट आणि बिझनेस फायनान्सिंगच्या क्षेत्रात ते अनेकदा खेळतात. या लेखाचे उद्दीष्ट रेकोर्स आणि नॉन-रिकोर्स लोन्सच्या संकल्पनांचे रहस्य करणे, त्यांच्या व्याख्या, फरक आणि कर्जदारांसाठी परिणाम शोधणे हे आहे.

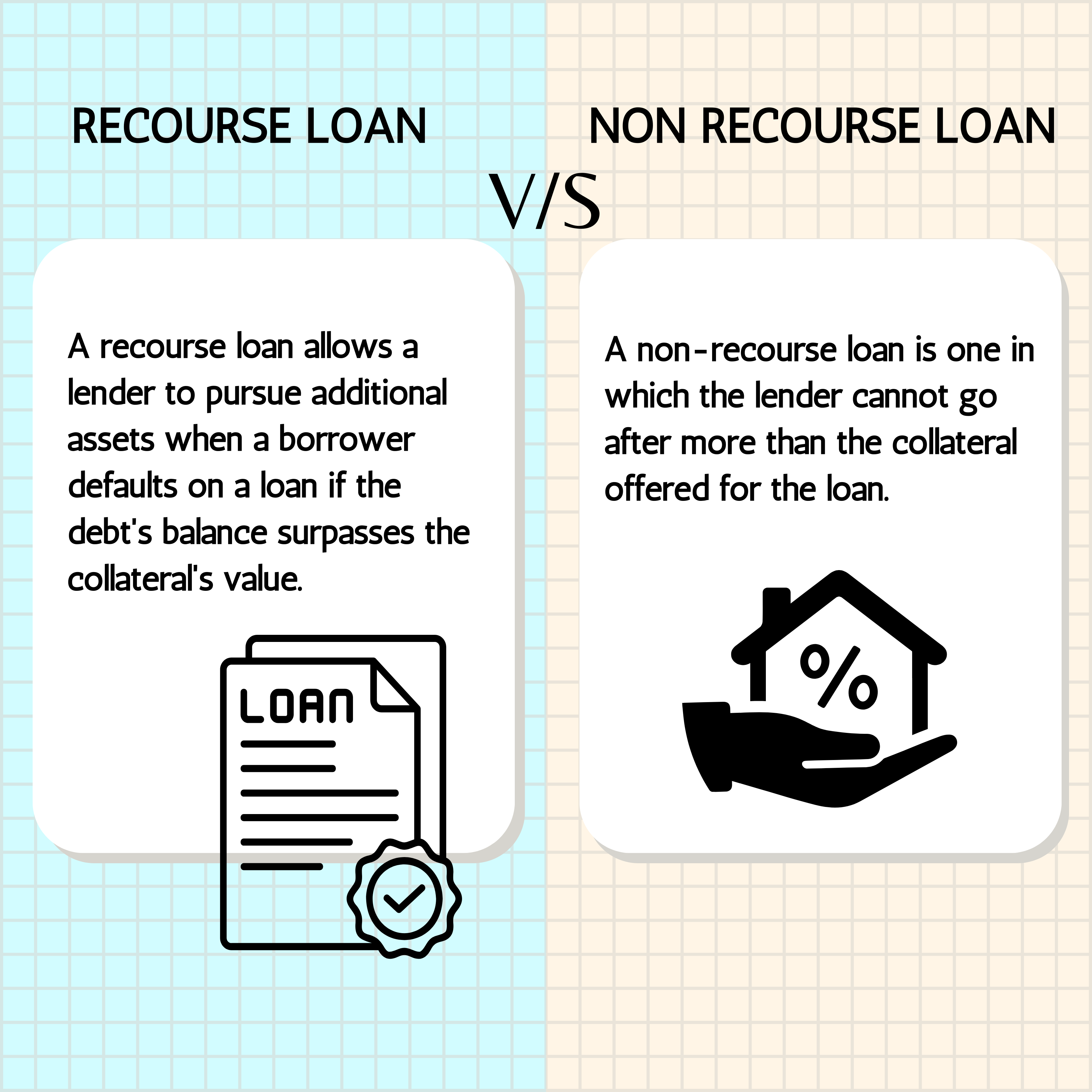

- फायनान्सच्या क्षेत्रात, विशेषत: कर्ज आणि कर्ज घेण्यात, अभ्यासक्रम आणि नॉन-रिकोर्स लोनची संकल्पना महत्त्वाची आहे. या अटी डिफॉल्टच्या घटनेमध्ये कर्जदार आणि कर्जदारांद्वारे गृहीत धरलेल्या दायित्व आणि रिस्कची डिग्री दर्शवितात. अत्यावश्यकतेनुसार, रिकोर्स लोन कर्जदाराच्या अतिरिक्त मालमत्ता लोन सुरक्षित करण्याच्या तारखेच्या पलीकडे अनुसरण करण्यासाठी अभ्यासक्रम प्रदान करते, ज्यामुळे अतिरिक्त सुरक्षा प्रदान केली जाते.

- दुसऱ्या बाजूला, नॉन-रिकोर्स लोन केवळ लेंडरच्या रिकोर्सला कोलॅटरलपर्यंत मर्यादित करते, अशा प्रकारे कर्जदारांना जास्त जोखीम असते. या दोन प्रकारच्या लोन दरम्यान सूक्ष्मता समजून घेणे कर्जदारांसाठी महत्त्वाचे आहे, कारण ते थेट त्यांच्या फायनान्शियल जबाबदाऱ्या आणि दायित्वांवर परिणाम करते. रिकोर्स आणि नॉन-रिकोर्स लोनच्या जटिलतेचा विचार करून, कर्जदार फायनान्सिंग पर्याय शोधताना, त्यांच्या रिस्क टॉलरन्स, फायनान्शियल उद्दीष्टे आणि एकूण परिस्थितीसह त्यांच्या पर्यायांना संरेखित करताना माहितीपूर्ण निर्णय घेऊ शकतात.

रिकोर्स लोन म्हणजे काय?

- रिकोर्स लोन हे एक प्रकारचे लोन व्यवस्था आहे जेथे डिफॉल्टच्या स्थितीत, लोन सुरक्षित करण्यासाठी कोलॅटरलच्या पलीकडे ठेवलेल्या कर्जदाराकडून अतिरिक्त रिपेमेंट मिळविण्याचा अधिकार लेंडरकडे राखीव आहे.

- सारख्या प्रमाणात, जर कर्जदार त्यांची परतफेड जबाबदारी पूर्ण करण्यात अयशस्वी झाला आणि थकित कर्ज कव्हर करण्यासाठी तारण मूल्य अपुरे असेल, तर कर्जदार कर्जदाराच्या इतर मालमत्ता किंवा उत्पन्न स्त्रोतांचा अनुसरण करू शकतो.

- हे वैशिष्ट्य नॉन-रिकोर्स लोनमधून रिकोर्स लोनला वेगळे करते, कारण लेंडरने निर्दिष्ट कोलॅटरलच्या पलीकडे अतिरिक्त मालमत्तेचा अभ्यास केला आहे. रिकोर्स लोन सामान्यपणे विविध फायनान्शियल ट्रान्झॅक्शनमध्ये वापरले जातात, ज्यामध्ये मॉर्टगेज फायनान्सिंगचा समावेश होतो, जेथे लेंडर प्राथमिक कोलॅटरल कमी झाल्यास नुकसान भरपाई करण्यासाठी कर्जदाराच्या इतर प्रॉपर्टी किंवा मालमत्ता जप्त करू शकतात. रेकोर्स लोन्स लेंडरला सुरक्षेची अतिरिक्त परत ऑफर करतात, तर ते कर्जदारांना अधिक वैयक्तिक दायित्व देखील संपर्क करतात, कारण डिफॉल्टच्या स्थितीत त्यांची इतर मालमत्ता जोखीममध्ये असू शकते.

भारतातील रिकोर्स लोनची उदाहरणे

- होम लोन्स: बहुतांश होम लोन्स हे रेकोर्स लोन्स आहेत, जेथे गहाण प्रॉपर्टीची विक्री संपूर्ण थकित लोन रक्कम कव्हर नसल्यास कर्जदाराच्या इतर मालमत्तेचा अनुसरण करू शकतो.

- ऑटो लोन्स: ऑटो लोन्स, जेथे वाहन तारण आहे, ते सामान्यपणे रिकोर्स लोन्स आहेत. जर कर्जदार डिफॉल्ट असेल तर कर्जदार वाहन पुन्हा प्राप्त करू शकतो आणि आवश्यक असल्यास पुढील पुनर्प्राप्ती करू शकतो.

- पर्सनल लोन्स: पर्सनल लोन्स अनेकदा अनसिक्युअर्ड असतात परंतु स्वरुपात पुनर्प्राप्त होऊ शकतात. जर कर्जदार डिफॉल्ट असेल तर कर्जदार कर्जदाराच्या इतर मालमत्तेचा अनुसरण करू शकतो किंवा रक्कम पुनर्प्राप्त करण्यासाठी कायदेशीर कृती सुरू करू शकतो.

- बिझनेस लोन: अनेक बिझनेस लोन हे रिकोर्स लोन आहेत, विशेषत: वैयक्तिक हमी प्रदान केलेले असलेले. जर बिझनेस मालमत्ता आणि इतर पुनर्प्राप्ती अपुरी असतील तर कर्जदाराच्या वैयक्तिक मालमत्तेचा अनुसरण करू शकतात.

- गोल्ड लोन्स: सोने किंवा इतर वैयक्तिक मालमत्तांवर लोन सामान्यपणे रेकोर्स लोन आहेत. जर कर्जदार डिफॉल्ट असेल तर कर्जदार प्लेज केलेले सोने विकू शकतो आणि आवश्यक असल्यास, पुढील रिकव्हरी करू शकतो.

- शिक्षण लोन्स: शिक्षण लोन्स, तथापि प्रामुख्याने कर्जदाराच्या भविष्यातील कमाईच्या क्षमतेसाठी सुरक्षित, अनेकदा साधारण तरतुदींसह येतात. लोन रिपेड नसल्यास लेंडर कर्जदाराच्या इतर ॲसेट किंवा उत्पन्नाचा अनुसरण करू शकतो.

- कंझ्युमर ड्युरेबल लोन्स: इलेक्ट्रॉनिक्स सारख्या कंझ्युमर ड्युरेबल्स खरेदीसाठी लोन्स, जिथे प्रॉडक्ट स्वत:च कोलॅटरल म्हणून काम करते, अनेकदा रिकोर्स लोन्स असतात. जर कर्जदार डिफॉल्ट असेल तर कर्जदार वस्तू रिपोजेस करू शकतो आणि अतिरिक्त रिकव्हरी घेऊ शकतो.

नॉन-रिकोर्स लोन म्हणजे काय?

नॉन-रिकोर्स लोन हा एक प्रकारचा लोन करार आहे ज्यामध्ये डिफॉल्टच्या घटनेमध्ये लेंडरचा एकमेव रिकोर्स लोन सुरक्षित करण्यासाठी तारणपत्रापर्यंत मर्यादित आहे. रिकोर्स लोनच्या विपरीत, जेथे लेंडर तारणाच्या पलीकडे कर्जदाराची अतिरिक्त मालमत्ता करू शकतात, नॉन-रिकोर्स लोन्स केवळ विनिर्दिष्ट तारणावर लेंडरच्या उपाययोजना प्रतिबंधित करतात. याचा अर्थ असा की जर कर्जदार लोन रिपेमेंट करण्यात अयशस्वी झाला आणि थकित लोन कव्हर करण्यासाठी तारण मूल्य अपुरे असेल, तर कर्जदार कर्ज पूर्ण करण्यासाठी कर्जदाराची इतर मालमत्ता किंवा उत्पन्न स्त्रोत प्राप्त करू शकत नाही. नॉन-रिकोर्स लोन्स सामान्यपणे मोठ्या प्रमाणात प्रकल्पांना वित्तपुरवठा करण्यासाठी वापरले जातात, जसे कमर्शियल रिअल इस्टेट विकास, जिथे प्रॉपर्टी स्वत:च प्राथमिक तारण म्हणून काम करते. कर्जदाराच्या अभ्यासक्रमाला मर्यादित करून, नॉन-रिकोर्स लोन्स कर्जदाराकडे डिफॉल्टशी संबंधित जोखीमीचा महत्त्वपूर्ण भाग ट्रान्सफर करतात, कारण जर कोलॅटरलचे मूल्य कमी झाले तर ते त्यांची इन्व्हेस्टमेंट पूर्णपणे रिकव्हर करू शकत नाही. तथापि, नॉन-रिकोर्स लोन्स कर्जदारांना संरक्षणाचा स्तर प्रदान करतात, आर्थिक तणावाच्या स्थितीत संभाव्य दौरापासून त्यांच्या इतर मालमत्तेचे संरक्षण करतात.

भारतातील नॉन-रिकोर्स लोनची उदाहरणे

प्रकल्प वित्तपुरवठा:

- पायाभूत सुविधा प्रकल्प: मोठ्या पायाभूत सुविधा प्रकल्पांसाठी कर्ज (उदा. महामार्ग, विमानतळ) गैर-अभ्यासक्रम म्हणून संरचित केले जाऊ शकतात, जेथे परतफेड पूर्णपणे प्रकल्पाद्वारेच निर्माण केलेल्या महसूलाशी जोडले जाते.

- नूतनीकरणीय ऊर्जा प्रकल्प: कर्जदाराच्या वैयक्तिक मालमत्तेपेक्षा ऊर्जा उत्पादनामधून महसूलावर अवलंबून असलेल्या कर्जदारांसह सौर किंवा पवन ऊर्जा प्रकल्पांसाठी वित्तपुरवठा करणे अनोळखी असू शकते.

कमर्शियल रिअल इस्टेट लोन्स:

- उत्पन्न निर्मिती प्रॉपर्टी: ऑफिस बिल्डिंग्स किंवा शॉपिंग मॉल्स सारख्या व्यावसायिक प्रॉपर्टी साठी लोन्स, जिथे लोन रिपेमेंट प्रॉपर्टी द्वारे निर्माण केलेल्या उत्पन्नावर आधारित आहे, कधीकधी नॉन-रिकोर्स असू शकते.

स्ट्रक्चर्ड फायनान्स डील्स:

- सुरक्षा व्यवहार: संरचित वित्तपुरवठ्यात, जसे की मालमत्तेचे सुरक्षाकरण (उदा., गहाणपत्रे, प्राप्त करण्यायोग्य), कर्जे गैर-परामर्श असू शकतात कारण कोलॅटरल किंवा मालमत्ता-समर्थित सिक्युरिटीज हे परतफेडीचे प्राथमिक स्त्रोत आहेत.

काही हाय-प्रोफाईल कॉर्पोरेट लोन्स:

- मोठे कॉर्पोरेशन्स: मजबूत क्रेडिट रेटिंग असलेल्या मोठ्या कॉर्पोरेशन्स विशिष्ट प्रकारच्या लोनसाठी नॉन-रिकोर्स अटी वाटाघाटी करू शकतात, विशेषत: जेव्हा ते महत्त्वपूर्ण कोलॅटरल प्रदान करण्यास सक्षम असतात किंवा महसूल निर्मिती करणारी मालमत्ता असतात.

विशिष्ट उद्यमांसाठी कर्ज पुरवठा:

- संयुक्त उपक्रम: पालक कंपनीच्या व्यापक आर्थिक स्थितीशिवाय उपक्रमाच्या रोख प्रवाह किंवा मालमत्तेवर लक्ष केंद्रित करणाऱ्या विशिष्ट संयुक्त उपक्रम किंवा विशेष उद्देश संस्थांसाठी (एसपीई) वित्तपुरवठा केला जाऊ शकतो.

रिकोर्स वर्सिज नॉन-रिकोर्स डेब्ट

| पैलू | रिकोर्स लोन | नॉन-रिकोर्स लोन |

|---|---|---|

| लेंडरचे हक्क | जर कोलॅटरल लोन रक्कम कव्हर करत नसेल तर कर्जदाराच्या वैयक्तिक मालमत्तेचा अनुसरण करू शकतो. | केवळ कोलॅटरलचा क्लेम करू शकतो; कर्जदाराच्या इतर मालमत्तेचा अनुसरण करू शकत नाही. |

| कर्जदाराला जोखीम | जास्त, वैयक्तिक मालमत्ता कोलॅटरलच्या पलीकडे असल्याने जोखीम असते. | कमी, कारण केवळ कोलॅटरल जोखीममध्ये आहे. |

| कोलॅटरल | विशिष्ट मालमत्तेद्वारे सुरक्षित, परंतु आवश्यक असल्यास कर्जदार अतिरिक्त मालमत्तेचे अधिकार राखून ठेवतो. | कर्जदाराच्या इतर मालमत्तेवर कोणताही अतिरिक्त क्लेम न करता विशिष्ट मालमत्तेद्वारे सुरक्षित. |

| डिफॉल्ट परिणाम | कर्जदाराला कोलॅटरलच्या पलीकडे अतिरिक्त क्लेम आणि आर्थिक नुकसान होऊ शकते. | कर्जदाराचे आर्थिक नुकसान तारणापर्यंत मर्यादित आहे. |

| सामान्य वापर | पर्सनल लोन्स, ऑटो लोन्स, बहुतांश होम लोन्स आणि काही बिझनेस लोन्स. | विशिष्ट रिअल इस्टेट आणि प्रकल्प वित्त कर्ज, अनेकदा व्यावसायिक क्षेत्रांमध्ये. |

| इंटरेस्ट रेट्स | सामान्यपणे कर्जदारासाठी अतिरिक्त सुरक्षेमुळे कमी. | लेंडरसाठी वाढलेल्या जोखमीमुळे जास्त असू शकते. |

| कायदेशीर फ्रेमवर्क | भारतातील सरफेसी कायद्यासारख्या वसुलीसाठी व्यापक कायदेशीर यंत्रणेच्या अधीन. | कायदेशीर अभ्यासक्रम तारणापर्यंत मर्यादित आहे; अंमलबजावणी अधिक जटिल आहे. |

| उपलब्धता | अधिक सामान्य आणि व्यापकपणे उपलब्ध. | कमी सामान्य, विशिष्ट क्षेत्र किंवा उच्च-प्रोफाईल कर्जदारांसाठी अनेकदा विशिष्ट. |

| कर्जदारांवर परिणाम | उच्च वैयक्तिक जोखीम; जर डिफॉल्ट घडले तर मोठ्या आर्थिक तणावाची क्षमता. | कमी जोखीम; कोलॅटरलच्या मूल्यापर्यंत मर्यादित. |

| लेंडरची जोखीम | कमी, कर्जदाराच्या अतिरिक्त मालमत्तेचा अनुसरण करण्याच्या क्षमतेमुळे. | जास्त, कारण लेंडर केवळ कोलॅटरलमधूनच रिकव्हर करू शकतो. |

रिकोर्स आणि नॉन-रिकोर्स लोन दरम्यान फरकाचा लघु सारांश

रिकोर्स लोन्स

- कर्जदाराचे हक्क: जर कर्ज पूर्णपणे परतफेड केले नसेल तर कर्जदाराच्या वैयक्तिक मालमत्तेचा तारणाच्या पलीकडे जाऊ शकतो.

- कर्जदाराची जोखीम: जास्त, कारण कोलॅटरलच्या पलीकडे वैयक्तिक मालमत्ता जोखीममध्ये आहेत.

- कोलॅटरल: विशिष्ट मालमत्तेद्वारे सुरक्षित, परंतु आवश्यक असल्यास कर्जदार अतिरिक्त वसुलीचे हक्क राखून ठेवतात.

- सामान्य वापर: पर्सनल लोन्स, ऑटो लोन्स, बहुतांश होम लोन्स आणि काही बिझनेस लोन्स.

- इंटरेस्ट रेट्स: सामान्यपणे लेंडरसाठी अतिरिक्त सुरक्षेमुळे कमी.

नॉन-रिकोर्स लोन्स

- कर्जदाराचे हक्क: केवळ तारण क्लेम करू शकतात; जर कर्ज पूर्णपणे परतफेड केले नसेल तर कर्जदाराच्या इतर मालमत्तेचा अनुसरण करू शकत नाही.

- कर्जदाराची जोखीम: कमी, आर्थिक नुकसान तारणापर्यंत मर्यादित आहे.

- कोलॅटरल: कर्जदाराच्या इतर मालमत्तेवर कोणतेही अतिरिक्त क्लेम न करता विशिष्ट मालमत्तेद्वारे सुरक्षित.

- सामान्य वापर: विशिष्ट रिअल इस्टेट आणि प्रकल्प वित्त कर्ज, अनेकदा व्यावसायिक क्षेत्रांमध्ये.

- इंटरेस्ट रेट्स: लेंडरसाठी वाढलेल्या जोखीममुळे जास्त असू शकते

लोन प्रकाराबद्दल कसे जाणून घ्यावे??

सर्वात योग्य लोन प्रकार निर्धारित करण्यामध्ये तुमच्या वैयक्तिक फायनान्शियल परिस्थिती आणि उद्दिष्टांना अनुरूप अनेक घटकांचा काळजीपूर्वक विचार केला जातो. तुम्हाला ही निर्णय घेण्याची प्रक्रिया नेव्हिगेट करण्यास मदत करण्यासाठी काही पॉईंटर येथे आहेत:

- रिस्क टॉलरन्स:

वैयक्तिक दायित्व गृहीत धरण्याद्वारे तुमच्या आरामाच्या स्तराचे मूल्यांकन करा. जर डिफॉल्टच्या घटनेमध्ये तुमच्या इतर मालमत्तेची जोखीम कमी करण्यास तुम्हाला प्राधान्य दिले तर नॉन-रिकोर्स लोन प्राधान्य देऊ शकते. तथापि, जर तुम्हाला अधिक वैयक्तिक दायित्व स्वीकारण्याची आणि रिपेमेंट करण्याची तुमच्या क्षमतेवर आत्मविश्वास असेल तर रिकोर्स लोन कमी इंटरेस्ट रेट्स आणि अधिक अनुकूल अटी ऑफर करू शकते.

- मालमत्ता पोर्टफोलिओ:

डिफॉल्टच्या बाबतीत तुमच्या विद्यमान मालमत्ता आणि त्यांच्या संभाव्य एक्सपोजरचे मूल्यांकन करा. जर तुमच्याकडे लोन सुरक्षित करण्यासाठी कोलॅटरलच्या पलीकडे लक्षणीय मालमत्ता असेल तर नॉन-रिकोर्स लोन निवडल्यास कर्जदाराद्वारे ते मालमत्ता जप्त करण्यापासून संरक्षित करण्यास मदत होऊ शकते. याव्यतिरिक्त, जर तुमच्याकडे मर्यादित मालमत्ता असेल किंवा तारणाच्या मूल्यात आत्मविश्वास असेल तर रिकोर्स लोन अधिक लवचिकता आणि संभाव्यपणे कमी इंटरेस्ट रेट्स ऑफर करू शकते.

- लोनचा उद्देश:

लोन आणि संबंधित जोखीमांचा उद्देश विचारात घ्या. उच्च अनिश्चितता किंवा अस्थिरता असलेल्या उपक्रमांसाठी, जसे की स्पेक्युलेटिव्ह रिअल इस्टेट गुंतवणूक, नॉन-रिकोर्स लोन वैयक्तिक दायित्व मर्यादित करून अधिक मनःशांती प्रदान करू शकते. याव्यतिरिक्त, जर तुम्ही विश्वसनीय कॅश फ्लो सह चांगल्या प्रकारे प्रस्थापित प्रकल्पासाठी फायनान्सिंग शोधत असाल तर लेंडरसाठी अतिरिक्त सुरक्षेमुळे रिकोर्स लोन अधिक अनुकूल अटी प्रदान करू शकते.

- लेंडर प्राधान्य:

संभाव्य कर्जदारांची प्राधान्ये आणि आवश्यकता समजून घ्या. काही कर्जदार त्यांच्या जोखीम क्षमता आणि अंडररायटिंग निकषांनुसार एकतर रेकोर्स किंवा नॉन-रिकोर्स लोनमध्ये तज्ज्ञता करतात. कर्जदाराच्या प्राधान्यांसह तुमचा लोन प्रकार संरेखित करून, तुम्ही तुमच्या मंजुरीची शक्यता वाढवू शकता आणि अधिक अनुकूल अटी सुरक्षित करू शकता.

निष्कर्ष

शेवटी, रेकोर्स आणि नॉन-रिकोर्स लोन दरम्यान निवड हा एक महत्त्वाचा निर्णय आहे जो कर्जदार आणि कर्जदारांसाठी शाश्वत परिणाम करू शकतो. प्रत्येक लोन प्रकार रिस्क टॉलरन्स, ॲसेट पोर्टफोलिओ, लोन हेतू आणि लेंडर प्राधान्य यासारख्या घटकांनुसार त्याचे स्वत:चे फायदे आणि विचार प्रदान करते. रिकोर्स लोन डिफॉल्टच्या स्थितीत अतिरिक्त कर्जदाराच्या मालमत्तेचा रिकोर्स करून कर्जदारांना अतिरिक्त सुरक्षा प्रदान करतात, ज्यामुळे कर्जदारांसाठी कमी व्याजदर मिळतात. तथापि, ते कर्जदारांना अधिक वैयक्तिक दायित्व देखील सांगतात, कारण त्यांची इतर मालमत्ता जोखीममध्ये असू शकते. दुसऱ्या बाजूला, नॉन-रिकोर्स लोन्स मर्यादा लेंडर विशिष्ट कोलॅटरलला रिकोर्स करतो, ज्यामुळे कर्जदारांना वैयक्तिक दायित्वापासून संरक्षण प्रदान करते परंतु संभाव्यदृष्ट्या जास्त इंटरेस्ट रेट्स आणि कडक पात्रता निकष असतात. या लोन प्रकारांमधील सूक्ष्मता समजून घेऊन आणि त्यांच्या वैयक्तिक परिस्थिती आणि उद्दिष्टांचे मूल्यांकन करून, कर्जदार फायनान्सिंग पर्याय शोधताना माहितीपूर्ण निर्णय घेऊ शकतात. अखेरीस, निवडलेले लोन त्यांच्या फायनान्शियल लक्ष्य आणि रिस्क सहनशीलतेसह संबंधित जोखीम, लाभ आणि दीर्घकालीन परिणामांच्या पूर्ण मूल्यांकनाद्वारे मार्गदर्शन केले जाणे आवश्यक आहे.