- આજના નાણાંકીય પરિદૃશ્યમાં, વ્યક્તિઓ અને બિઝનેસ માટે આશ્રય અને બિન-આશ્રય લોન વચ્ચેની સૂક્ષ્મતાઓને સમજવી મહત્વપૂર્ણ છે. આ શરતો ઘણીવાર નાણાં ઉછીના લેતી વખતે, ખાસ કરીને રિયલ એસ્ટેટ અને બિઝનેસ ફાઇનાન્સિંગના ક્ષેત્રમાં ભૂમિકા ભજવે છે. આ લેખનો હેતુ રિકોર્સ અને નૉન-રિકોર્સ લોનની વિભાવનાઓને સરળ બનાવવાનો, તેમની વ્યાખ્યાઓ, તફાવતો અને કરજદારો માટે અસરોને શોધવાનો છે.

- ફાઇનાન્સના ક્ષેત્રમાં, ખાસ કરીને ઉધાર અને ધિરાણમાં, આશ્રય અને બિન-આશ્રય લોનની કલ્પના નોંધપાત્ર મહત્વ ધરાવે છે. આ શરતો ડિફૉલ્ટની સ્થિતિમાં કરજદારો અને ધિરાણકર્તાઓ બંને દ્વારા લેવામાં આવતી જવાબદારી અને જોખમની ડિગ્રીને નિર્ધારિત કરે છે. સારાંશમાં, રિકોર્સ લોન ધિરાણકર્તાઓને કોલેટરલ સુરક્ષિત લોન સિવાયની કરજદારની અતિરિક્ત સંપત્તિઓને આગળ વધારવા માટે સહાય પ્રદાન કરે છે, જે સુરક્ષાનું અતિરિક્ત સ્તર પ્રદાન કરે છે.

- બીજી તરફ, નૉન-રિકોર્સ લોન માત્ર ધિરાણકર્તાના આશ્રયને કોલેટરલ સુધી મર્યાદિત કરે છે, આમ સંભવિત રીતે ધિરાણકર્તાઓને ઉચ્ચ જોખમનો સામનો કરે છે. આ બે પ્રકારની લોન વચ્ચેની સૂક્ષ્મતાઓને સમજવી કરજદારો માટે મહત્વપૂર્ણ છે, કારણ કે તે સીધા તેમની ફાઇનાન્શિયલ જવાબદારીઓ અને જવાબદારીઓને અસર કરે છે. આશ્રય અને બિન-આશ્રય લોનની જટિલતાઓ વિશે જાણીને, કરજદારો ફાઇનાન્સિંગ વિકલ્પો શોધતી વખતે, તેમની જોખમ સહનશીલતા, ફાઇનાન્શિયલ ઉદ્દેશો અને એકંદર પરિસ્થિતિઓ સાથે તેમની પસંદગીઓને સંરેખિત કરતી વખતે માહિતગાર નિર્ણયો લઈ શકે છે.

આશ્રય લોન શું છે?

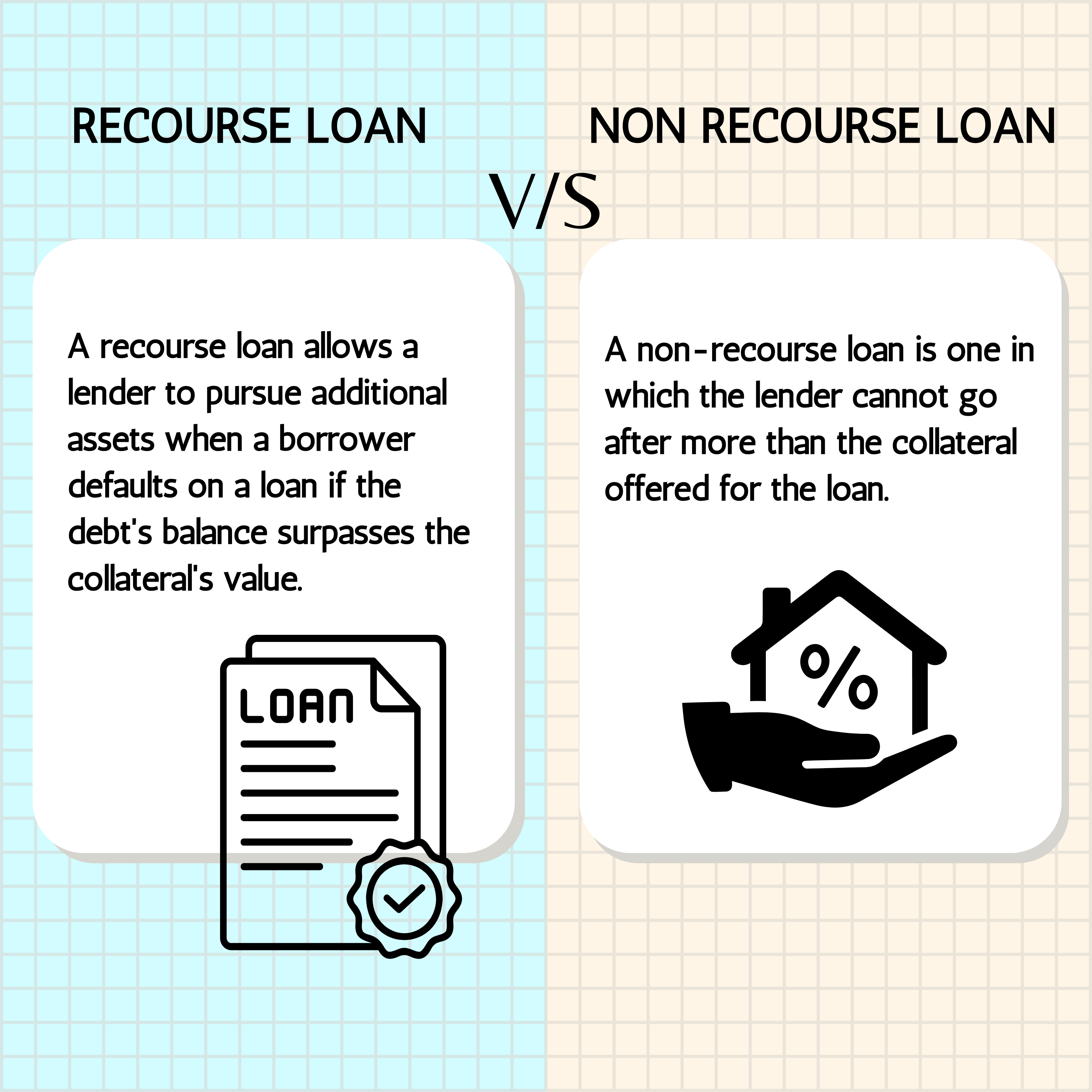

- રિકોર્સ લોન એ એક પ્રકારની લોન વ્યવસ્થા છે જ્યાં ધિરાણકર્તા ડિફૉલ્ટની સ્થિતિમાં, લોનને સુરક્ષિત કરવા માટે મૂકવામાં આવેલા કોલેટરલ સિવાયના કરજદાર પાસેથી અતિરિક્ત ચુકવણી મેળવવાનો અધિકાર રાખે છે.

- સારાંશમાં, જો કરજદાર તેમની ચુકવણીની જવાબદારીઓને પૂર્ણ કરવામાં નિષ્ફળ થાય છે અને બાકી દેવુંને કવર કરવા માટે કોલેટરલનું મૂલ્ય અપૂરતું છે, તો ધિરાણકર્તા કરજદારની અન્ય સંપત્તિઓ અથવા આવકના સ્રોતોને અનુસરી શકે છે.

- આ વિશેષતા નૉન-રિકર્સ લોનમાંથી આશ્રય લોનને અલગ પાડે છે, કારણ કે ધિરાણકર્તા પાસે નિર્દિષ્ટ કોલેટરલથી વધુ વધારાની સંપત્તિઓનો આશ્રય છે. આશ્રય લોન્સ સામાન્ય રીતે મોર્ગેજ ધિરાણ સહિત વિવિધ નાણાકીય વ્યવહારોમાં વપરાય છે, જ્યાં ધિરાણકર્તાઓએ નુકસાન ભરપાઈ કરવા માટે કરજદારની અન્ય મિલકતો અથવા અસ્કયામતો જપ્ત કરી શકે છે જો પ્રાથમિક કોલેટરલ ટૂંકી પડે. જ્યારે રિસોરસ લોન્સ ધિરાણકર્તાઓને સુરક્ષાનું અતિરિક્ત સ્તર પ્રદાન કરે છે, ત્યારે તેઓ કરજદારોને વધુ વ્યક્તિગત જવાબદારીનો સામનો પણ કરે છે, કારણ કે ડિફૉલ્ટની સ્થિતિમાં તેમની અન્ય સંપત્તિઓ જોખમમાં હોઈ શકે છે.

ભારતમાં આશ્રય લોનના ઉદાહરણો

- હોમ લોન: મોટાભાગની હોમ લોન એ આશ્રય લોન છે, જ્યાં જો મોર્ગેજ કરેલી પ્રોપર્ટીનું વેચાણ સંપૂર્ણ બાકી લોનની રકમને કવર કરતી નથી તો ધિરાણકર્તા કરજદારની અન્ય સંપત્તિઓને અનુસરી શકે છે.

- ઑટો લોન: ઑટો લોન, જ્યાં વાહન કોલેટરલ છે, સામાન્ય રીતે આશ્રય લોન છે. જો બોરોઅર ડિફૉલ્ટ કરે છે, તો ધિરાણકર્તા વાહનનો રિપોઝેસ કરી શકે છે અને જો જરૂર પડે તો વધુ રિકવરી કરી શકે છે.

- પર્સનલ લોન: પર્સનલ લોન ઘણીવાર અનસિક્યોર્ડ હોય છે પરંતુ પ્રકૃતિમાં આશ્રય હોઈ શકે છે. જો બોરોઅર ડિફૉલ્ટ કરે છે, તો ધિરાણકર્તા કરજદારની અન્ય સંપત્તિઓને અનુસરી શકે છે અથવા રકમ રિકવર કરવા માટે કાનૂની કાર્યવાહી શરૂ કરી શકે છે.

- બિઝનેસ લોન: ઘણી બિઝનેસ લોન એ આશ્રય લોન છે, ખાસ કરીને જ્યાં વ્યક્તિગત ગેરંટી પ્રદાન કરવામાં આવે છે. જો બિઝનેસ અસ્કયામતો અને અન્ય પુનઃપ્રાપ્તિઓ અપૂરતી હોય તો ધિરાણકર્તાઓ કરજદારની વ્યક્તિગત અસ્કયામતોને અનુસરી શકે છે.

- ગોલ્ડ લોન: ગોલ્ડ અથવા અન્ય વ્યક્તિગત સંપત્તિ સામે લોન સામાન્ય રીતે આશ્રય લોન છે. જો બોરોઅર ડિફૉલ્ટ કરે છે, તો ધિરાણકર્તા ગીરવે મૂકેલ સોનું વેચી શકે છે અને, જો જરૂરી હોય તો, વધુ રિકવરી કરી શકે છે.

- એજ્યુકેશન લોન: એજ્યુકેશન લોન, મુખ્યત્વે કરજદારની ભવિષ્યની કમાણીની ક્ષમતા સામે સુરક્ષિત છે, પરંતુ ઘણીવાર આશ્રય જોગવાઈઓ સાથે આવે છે. જો લોનની ચુકવણી ન કરવામાં આવે તો ધિરાણકર્તા કરજદારની અન્ય સંપત્તિઓ અથવા આવકને અનુસરી શકે છે.

- કન્ઝ્યુમર ડ્યુરેબલ લોન: ઇલેક્ટ્રોનિક્સ જેવા કન્ઝ્યુમર ડ્યુરેબલ્સ ખરીદવા માટેની લોન, જ્યાં પ્રૉડક્ટ પોતે જ કોલેટરલ તરીકે કામ કરે છે, તે ઘણીવાર લોનનું આશ્રય લે છે. જો બોરોઅર ડિફૉલ્ટ કરે છે, તો ધિરાણકર્તા વસ્તુનો ફરીથી કબજો કરી શકે છે અને અતિરિક્ત રિકવરી મેળવી શકે છે.

નૉન-કોર્સ લોન શું છે?

નોન-કોર્સ લોન એ એક પ્રકારનો લોન એગ્રીમેન્ટ છે જેમાં ડિફોલ્ટની સ્થિતિમાં ધિરાણકારનો એકમાત્ર આશ્રય, લોન સુરક્ષિત કરવા માટે કોલેટરલ સુધી મર્યાદિત છે. આશ્રય લોનથી વિપરીત, જ્યાં ધિરાણકર્તાઓ કોલેટરલથી વધુ કરજદારની અતિરિક્ત સંપત્તિઓને અનુસરી શકે છે, નૉન-રિકોર્સ લોન માત્ર નિર્દિષ્ટ કોલેટરલ સુધી ધિરાણકર્તાના ઉપાયોને પ્રતિબંધિત કરે છે. આનો અર્થ એ કે જો બોરોઅર લોનની ચુકવણી કરવામાં નિષ્ફળ જાય અને કોલેટરલનું મૂલ્ય બાકી દેવુંને આવરી લેવા માટે અપૂરતું હોય, તો ધિરાણકર્તા ડેબ્ટ સંતોષવા માટે કરજદારની અન્ય અસ્કયામતો અથવા ઇન્કમ સ્રોતોને જપ્ત કરી શકતા નથી. નોન-રિકર્સ લોનનો ઉપયોગ મોટા પાયે પ્રોજેક્ટ્સને ધિરાણ કરવા માટે કરવામાં આવે છે, જેમ કે વ્યાપારી રિયલ એસ્ટેટ વિકાસ, જ્યાં પ્રોપર્ટી પોતે પ્રાથમિક કોલેટરલ તરીકે કામ કરે છે. ધિરાણકર્તાના આશ્રયને મર્યાદિત કરીને, નોન-રિકોર્સ લોન્સ ધિરાણકર્તા પર ડિફૉલ્ટ સાથે સંકળાયેલા જોખમનો નોંધપાત્ર ભાગ ટ્રાન્સફર કરે છે, કારણ કે જો કોલેટરલનું મૂલ્ય ઘટે તો તેઓ તેમના રોકાણને સંપૂર્ણપણે પુનઃપ્રાપ્ત કરી શકશે નહીં. જો કે, નૉન-રિકર્સ લોન કરજદારોને સુરક્ષાનું સ્તર પ્રદાન કરે છે, જે ફાઇનાન્શિયલ તકલીફની સ્થિતિમાં સંભવિત જપ્તીથી તેમની અન્ય સંપત્તિઓને સુરક્ષિત કરે છે.

ભારતમાં નૉન-રિકોર્સ લોનના ઉદાહરણો

પ્રોજેક્ટ ફાઇનાન્સિંગ:

- ઈન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ: મોટા ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ (દા.ત., હાઇવે, એરપોર્ટ) માટે લોનની રચના બિન-આવક તરીકે કરી શકાય છે, જ્યાં ચુકવણી માત્ર પ્રોજેક્ટ દ્વારા ઉત્પન્ન થતી આવક સાથે જોડાયેલ છે.

- નવીનીકરણીય ઉર્જા પ્રોજેક્ટ્સ: સૌર અથવા પવન ઉર્જા પ્રોજેક્ટ્સ માટે ધિરાણ બિન-આશ્રિત હોઈ શકે છે, જેમાં ધિરાણકર્તાઓ કરજદારની વ્યક્તિગત સંપત્તિઓને બદલે ઉર્જા ઉત્પાદનમાંથી આવક પર આધાર રાખે છે.

કમર્શિયલ રિયલ એસ્ટેટ લોન:

- આવક પેદા કરતી પ્રોપર્ટી: ઑફિસની ઇમારતો અથવા શૉપિંગ મૉલ જેવી વ્યવસાયિક પ્રોપર્ટી માટે લોન, જ્યાં લોનની ચુકવણી પ્રોપર્ટી દ્વારા ઉત્પન્ન કરેલી આવક પર આધારિત છે, તે કેટલીકવાર બિન-આવક હોઈ શકે છે.

સ્ટ્રક્ચર્ડ ફાઇનાન્સ ડીલ્સ:

- સિક્યોરિટાઇઝેશન ટ્રાન્ઝૅક્શન: સ્ટ્રક્ચર્ડ ફાઇનાન્સમાં, જેમ કે એસેટનું સિક્યોરિટાઇઝેશન (દા.ત., મોર્ગેજ, રિસીવેબલ્સ), લોન કોલેટરલ તરીકે નોન-રિકોર્સ હોઈ શકે છે અથવા એસેટ-બેક્ડ સિક્યોરિટીઝ ચુકવણીનો પ્રાથમિક સ્ત્રોત છે.

કેટલીક હાઇ-પ્રોફાઇલ કોર્પોરેટ લોન:

- મોટા કોર્પોરેશનો: મજબૂત ક્રેડિટ રેટિંગ ધરાવતા મોટા કોર્પોરેશનો ચોક્કસ પ્રકારની લોન માટે બિન-આવકની શરતો પર વાટાઘાટો કરી શકે છે, ખાસ કરીને જ્યારે તેઓ નોંધપાત્ર કોલેટરલ પ્રદાન કરી શકે છે અથવા મજબૂત આવક-ઉત્પાદન સંપત્તિ ધરાવે છે.

ચોક્કસ સાહસો માટે ઋણ ધિરાણ:

- સંયુક્ત સાહસો: ચોક્કસ સંયુક્ત સાહસો અથવા વિશેષ હેતુ સંસ્થાઓ (એસપીઇ) માટે ધિરાણને બિન-સંશોધન તરીકે સંરચિત કરી શકાય છે, જે પેરેન્ટ કંપનીની વ્યાપક ફાઇનાન્શિયલ સ્થિતિને બદલે રોકડ પ્રવાહ અથવા સાહસની સંપત્તિઓ પર ધ્યાન કેન્દ્રિત કરે છે.

આશ્રય વર્સેસ નૉન-રિકોર્સ ડેબ્ટ

| પાસું | આશ્રય લોન | નોન-કોર્સ લોન |

|---|---|---|

| ધિરાણકર્તાના અધિકારો | જો કોલેટરલ લોનની રકમને કવર ન કરે તો કરજદારની વ્યક્તિગત સંપત્તિઓને અનુસરી શકે છે. | માત્ર કોલેટરલનો ક્લેઇમ કરી શકે છે; કરજદારની અન્ય સંપત્તિઓને અનુસરી શકાતી નથી. |

| બોરોઅર માટે રિસ્ક | ઉચ્ચ, કારણ કે કોલેટરલથી વધુની વ્યક્તિગત સંપત્તિ જોખમમાં છે. | ઓછું, કારણ કે માત્ર કોલેટરલ રિસ્ક છે. |

| કોલેટરલ | ચોક્કસ સંપત્તિઓ દ્વારા સુરક્ષિત, પરંતુ જો જરૂરી હોય તો ધિરાણકર્તા વધારાની સંપત્તિઓના અધિકારો જાળવી રાખે છે. | કરજદારની અન્ય સંપત્તિઓ પર કોઈ અતિરિક્ત ક્લેઇમ વગર ચોક્કસ સંપત્તિઓ દ્વારા સુરક્ષિત. |

| ડિફૉલ્ટ પરિણામો | કરજદારને કોલેટરલ ઉપરાંત અતિરિક્ત ક્લેઇમ અને ફાઇનાન્શિયલ નુકસાનનો સામનો કરવો પડી શકે છે. | કરજદારનું ફાઇનાન્શિયલ નુકસાન કોલેટરલ સુધી મર્યાદિત છે. |

| સામાન્ય ઉપયોગો | પર્સનલ લોન, ઑટો લોન, મોટાભાગની હોમ લોન અને કેટલાક બિઝનેસ લોન. | કેટલીક રિયલ એસ્ટેટ અને પ્રોજેક્ટ ફાઇનાન્સ લોન, ઘણીવાર વ્યવસાયિક ક્ષેત્રોમાં. |

| વ્યાજ દરો | સામાન્ય રીતે ધિરાણકર્તા માટે અતિરિક્ત સુરક્ષાને કારણે ઓછું હોય છે. | ધિરાણકર્તા માટે વધતા જોખમને કારણે વધુ હોઈ શકે છે. |

| કાનૂની માળખું | રિકવરી માટે વ્યાપક કાનૂની પદ્ધતિઓને આધિન, જેમ કે ભારતમાં સરફેસી અધિનિયમ. | કાનૂની સહાય કોલેટરલ સુધી મર્યાદિત છે; અમલીકરણ વધુ જટિલ છે. |

| ઉપલબ્ધતા | વધુ સામાન્ય અને વ્યાપક રીતે ઉપલબ્ધ. | ઓછું સામાન્ય, ઘણીવાર ચોક્કસ ક્ષેત્રો અથવા હાઇ-પ્રોફાઇલ કરજદારો માટે વિશિષ્ટ. |

| કરજદારો પર અસર | ઉચ્ચ વ્યક્તિગત રિસ્ક; જો ડિફૉલ્ટ થાય તો નોંધપાત્ર ફાઇનાન્શિયલ તણાવની સંભાવના. | ઓછું રિસ્ક; કોલેટરલના મૂલ્ય સુધી મર્યાદિત. |

| ધિરાણકર્તાનું રિસ્ક | ઓછું, કરજદારની અતિરિક્ત સંપત્તિઓને આગળ વધારવાની ક્ષમતાને કારણે. | વધુ, કારણ કે ધિરાણકર્તા માત્ર કોલેટરલમાંથી પુનઃપ્રાપ્ત કરી શકે છે. |

આશ્રય અને નોન-કોર્સ લોન વચ્ચેના તફાવતનો સંક્ષિપ્ત સારાંશ

આશ્રય લોન

- ધિરાણકર્તાના અધિકારો: જો લોનની સંપૂર્ણપણે ચુકવણી ન કરવામાં આવે તો કરજદારની વ્યક્તિગત સંપત્તિઓને કોલેટરલથી વધુ આગળ લઈ જઈ શકે છે.

- કરજદારનું જોખમ: વધુ, કારણ કે કોલેટરલથી વધુની વ્યક્તિગત સંપત્તિ જોખમમાં છે.

- કોલેટરલ: ચોક્કસ સંપત્તિઓ દ્વારા સુરક્ષિત, પરંતુ જો જરૂરી હોય તો ધિરાણકર્તાઓ અતિરિક્ત રિકવરીના અધિકારો જાળવી રાખે છે.

- સામાન્ય ઉપયોગો: પર્સનલ લોન, ઑટો લોન, મોટાભાગની હોમ લોન અને કેટલાક બિઝનેસ લોન.

- વ્યાજ દરો: સામાન્ય રીતે ધિરાણકર્તા માટે અતિરિક્ત સુરક્ષાને કારણે ઓછું હોય છે.

નૉન-રિકોર્સ લોન

- ધિરાણકર્તાના અધિકારો: માત્ર કોલેટરલનો ક્લેઇમ કરી શકે છે; જો લોનની સંપૂર્ણ ચુકવણી ન કરવામાં આવે તો કરજદારની અન્ય સંપત્તિઓનો ઉપયોગ કરી શકાતો નથી.

- બોરોઅરનું રિસ્ક: ઓછું, કારણ કે ફાઇનાન્શિયલ નુકસાન કોલેટરલ સુધી મર્યાદિત છે.

- કોલેટરલ: કરજદારની અન્ય સંપત્તિઓ પર કોઈ અતિરિક્ત ક્લેઇમ વગર ચોક્કસ સંપત્તિઓ દ્વારા સુરક્ષિત.

- સામાન્ય ઉપયોગો: કેટલીક રિયલ એસ્ટેટ અને પ્રોજેક્ટ ફાઇનાન્સ લોન, ઘણીવાર વ્યવસાયિક ક્ષેત્રોમાં.

- વ્યાજ દરો: ધિરાણકર્તા માટે વધતા જોખમને કારણે વધુ હોઈ શકે છે

કેવી રીતે લોન પ્રકાર વિશે જાણો?

સૌથી યોગ્ય લોનના પ્રકારને નિર્ધારિત કરવામાં તમારી વ્યક્તિગત ફાઇનાન્શિયલ પરિસ્થિતિ અને ઉદ્દેશોને અનુરૂપ ઘણા પરિબળોને કાળજીપૂર્વક ધ્યાનમાં લેવામાં આવે છે. આ નિર્ણય લેવાની પ્રક્રિયાને નેવિગેટ કરવામાં તમારી મદદ કરવા માટે અહીં કેટલાક મુદ્દાઓ આપેલ છે:

- જોખમ સહનશીલતા:

વ્યક્તિગત જવાબદારીની ધારણા સાથે તમારા આરામના સ્તરનું મૂલ્યાંકન કરો. જો તમે ડિફોલ્ટની ઘટનામાં તમારી અન્ય અસ્કયામતોના જોખમમાં મૂકવાનું પસંદ કરો છો, તો નોન-રિકોર્સ લોન વધુ સારી હોઇ શકે છે. જો કે, જો તમે ચુકવણી કરવાની તમારી ક્ષમતામાં વિશ્વાસ ધરાવો છો અને વધુ વ્યક્તિગત લાયબિલિટી સ્વીકારવા તૈયાર છો, તો આશ્રય લોન ઓછા ઇન્ટરેસ્ટ દરો અને વધુ અનુકૂળ શરતો ઓફર કરી શકે છે.

- એસેટ પોર્ટફોલિયો:

ડિફૉલ્ટના કિસ્સામાં તમારી હાલની સંપત્તિઓ અને તેમના સંભવિત એક્સપોઝરનું મૂલ્યાંકન કરો. જો તમારી પાસે લોનને સુરક્ષિત કરવા માટે ઉપયોગમાં લેવાતી કોલેટરલથી વધુ નોંધપાત્ર સંપત્તિ હોય, તો નૉન-રિકોર્સ લોન પસંદ કરવાથી ધિરાણકર્તા દ્વારા જપ્તીથી તે સંપત્તિઓને સુરક્ષિત કરવામાં મદદ મળી શકે છે. તેનાથી વિપરીત, જો તમારી પાસે મર્યાદિત સંપત્તિઓ હોય અથવા કોલેટરલના મૂલ્યમાં વિશ્વાસ હોય, તો આશ્રય લોન વધુ સુગમતા અને સંભવિત રીતે ઓછા ઇન્ટરેસ્ટ દરો પ્રદાન કરી શકે છે.

- લોનનો હેતુ:

લોન અને સંબંધિત જોખમોનો હેતુ ધ્યાનમાં લો. ઉચ્ચ અનિશ્ચિતતા અથવા વોલેટિલિટી ધરાવતા સાહસો માટે, જેમ કે સટ્ટાકીય રિયલ એસ્ટેટ રોકાણો, નોન-રિકોર્સ લોન વ્યક્તિગત જવાબદારીને મર્યાદિત કરીને વધુ માનસિક શાંતિ પૂરી પાડી શકે છે. તેનાથી વિપરીત, જો તમે વિશ્વસનીય રોકડ પ્રવાહ સાથે સુસ્થાપિત પ્રોજેક્ટ માટે ધિરાણ શોધી રહ્યા છો, તો આશ્રય લોન શાહુકાર માટે વધારાની સુરક્ષાને કારણે વધુ અનુકૂળ શરતો ઓફર કરી શકે છે.

- ધિરાણકર્તાની પસંદગીઓ:

સંભવિત ધિરાણકર્તાઓની પસંદગીઓ અને જરૂરિયાતોને સમજો. કેટલાક ધિરાણકર્તાઓ તેમની રિસ્ક લેવાની ક્ષમતા અને અન્ડરરાઇટિંગ માપદંડના આધારે રિસોર્સ અથવા નૉન-રિકોર્સ લોનમાં વિશેષતા ધરાવે છે. ધિરાણકર્તાની પસંદગીઓ સાથે તમારા લોનના પ્રકારને સંરેખિત કરીને, તમે તમારી મંજૂરીની શક્યતાઓ વધારી શકો છો અને વધુ અનુકૂળ શરતો સુરક્ષિત કરી શકો છો.

નિષ્કર્ષ

નિષ્કર્ષમાં, આશ્રય અને નૉન-રિકોર્સ લોન વચ્ચેની પસંદગી એક નોંધપાત્ર નિર્ણય છે જે કરજદારો અને ધિરાણકર્તાઓ માટે સ્થાયી અસર કરી શકે છે. દરેક લોનનો પ્રકાર રિસ્ક સહનશીલતા, એસેટ પોર્ટફોલિયો, લોનનો હેતુ અને ધિરાણકર્તાની પસંદગીઓ જેવા પરિબળોના આધારે તેના પોતાના લાભો અને વિચારણાઓ પ્રદાન કરે છે. રિસ્ક લોન્સ ડિફોલ્ટની ઘટનામાં વધારાના ઉધાર લેનાર અસ્કયામતોનો આશ્રય આપીને શાહુકારને વધારાની સિક્યોરિટી પૂરી પાડે છે, જેના પરિણામે ઉધાર લેનારાઓ માટે નીચા ઇન્ટરેસ્ટ દરો થાય છે. જો કે, તેઓ ઉધાર લેનારાઓને વધુ વ્યક્તિગત જવાબદારીનો સામનો કરે છે, કારણ કે તેમની અન્ય અસ્કયામતો જોખમમાં હોઈ શકે છે. બીજી તરફ, નૉન-રિકર્સ લોન ધિરાણકર્તા દ્વારા નિર્દિષ્ટ કોલેટરલનો ઉપયોગ કરવામાં આવે છે, જે કરજદારોને વ્યક્તિગત જવાબદારી સામે સુરક્ષા પ્રદાન કરે છે પરંતુ સંભવિત રીતે ઉચ્ચ વ્યાજ દરો અને સખત પાત્રતાના માપદંડ ધરાવે છે. આ લોનના પ્રકારો વચ્ચેના સૂક્ષ્મતાઓને સમજીને અને તેમના વ્યક્તિગત પરિસ્થિતિઓ અને ઉદ્દેશોનું મૂલ્યાંકન કરીને, કરજદારો ફાઇનાન્સિંગ વિકલ્પો શોધતી વખતે માહિતગાર નિર્ણયો લઈ શકે છે. આખરે, આશ્રય અને બિન-વળતર લોન વચ્ચેની પસંદગી સંબંધિત જોખમો, લાભો અને લાંબા ગાળાની અસરોના સંપૂર્ણ મૂલ્યાંકન દ્વારા માર્ગદર્શન આપવું જોઈએ, જે સુનિશ્ચિત કરે છે કે પસંદ કરેલી લોન તેમના ફાઇનાન્શિયલ લક્ષ્યો અને રિસ્ક સહનશીલતા સાથે સંરેખિત છે.