વર્ડ કરન્સીએ આજની દુનિયામાં એક નવું સ્વરૂપ લીધું છે. મૂળભૂત રીતે પૈસા રસીદના સ્વરૂપમાં હતા જે બાદમાં ધાતુઓ સાથે બદલવામાં આવ્યા હતા જે મૂલ્યનું પ્રતિનિધિત્વ કરવા અને વેપારના આધારે પણ પ્રતીક બની ગયા હતા. કરન્સીના આ આ સ્વરૂપોને ફરીથી પેપર નોટ સાથે બદલવામાં આવ્યા હતા અને પછી બેંકનોટ્સ જે કાનૂની ટેન્ડર તરીકે સ્વીકારવામાં આવ્યા હતા. જેમ જેમ ટેક્નોલોજીમાં સુધારો થયો છે અને વિશ્વ ડિજિટાઇઝેશન તરફ આગળ વધ્યો છે, તેમ કરન્સીનું નવું સ્વરૂપ લોકપ્રિય બની ગયું છે અને લેટેસ્ટ ટ્રેન્ડ બન્યું છે જેને હવે "ડિજિટલ કરન્સી" કહેવામાં આવે છે.

ડિજિટલ કરન્સી શું છે?

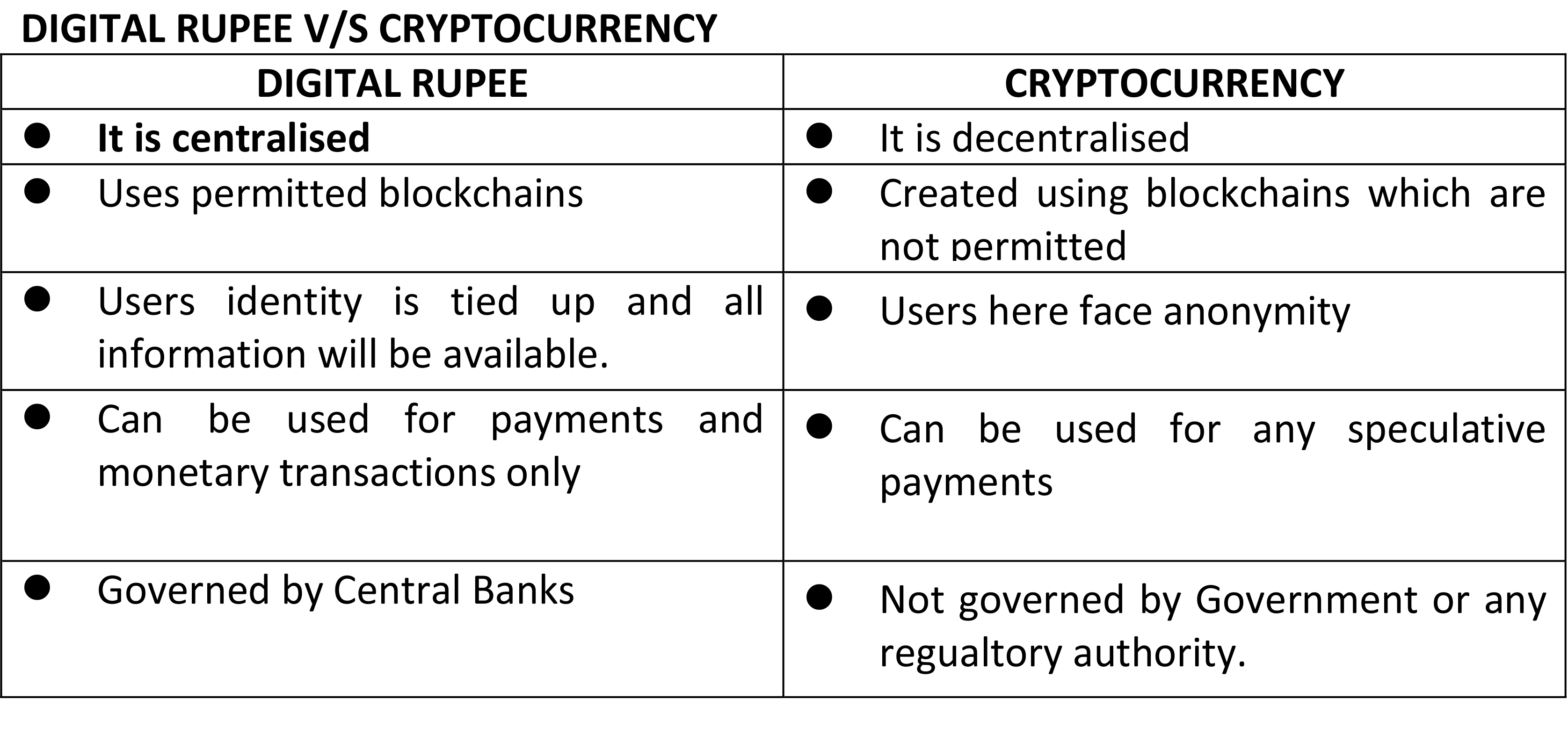

ડિજિટલ કરન્સી એ કરન્સીનો એક પ્રકાર છે જે માત્ર ડિજિટલ અથવા ઇલેક્ટ્રોનિક સ્વરૂપમાં ઉપલબ્ધ છે. તે સંપત્તિ જેવા પૈસા છે જેને મુખ્યત્વે ઇન્ટરનેટની મદદથી ડિજિટલ કમ્પ્યુટર સિસ્ટમ્સ પર સંગ્રહિત અથવા વિનિમય કરી શકાય છે. ડિજિટલ કરન્સીમાં બેંકનોટ અને સિક્કા તરીકે પ્રિન્ટ કરેલ કરન્સીથી વિપરીત ફિઝિકલ ફોર્મ નથી. ડિજિટલ કરન્સી સરકારી સંસ્થા દ્વારા જારી કરવામાં આવતી નથી અને તેને કાનૂની ટેન્ડર તરીકે ગણવામાં આવતી નથી. ડિજિટલ કરન્સીને કેન્દ્રીકૃત કરી શકાય છે (એટલે કે ફિએટ કરન્સી- સરકાર દ્વારા જારી કરવામાં આવે છે પરંતુ સોનાની જેમ કોઈપણ કોમોડિટી દ્વારા સમર્થિત નથી) અથવા વિકેન્દ્રિત (ક્રિપ્ટોકરન્સી જેમ કે બિટકોઇન, લિટેકોઇન, ઇથેરિયમ).

ડિજિટલ કરન્સીને શા માટે લોકપ્રિયતા મળી છે?

ડિજિટલ કરન્સીએ નાણાંકીય ટ્રાન્ઝૅક્શનની પ્રક્રિયામાં સુધારો કર્યો છે અને ફિઝિકલ સ્ટોરેજને દૂર કરે છે અને તેને સુરક્ષિત કરે છે. સ્ટાન્ડર્ડ મનીની તુલનામાં ક્રૉસ બૉર્ડર ટ્રાન્સફર ઝડપી અને સરળ બની ગયું છે. આ પ્રકારના પૈસા મધ્યસ્થ બેંકો માટે નાણાકીય નીતિ અને અમલીકરણની પ્રક્રિયાને સુવ્યવસ્થિત કરશે. ડિજિટલ કરન્સીનો એક ઉદ્દેશ સમયનો અંત અને ઓપરેટિંગ ખર્ચ ઘટાડવાનો છે જે બેંકો હવે ડિજિટલ ટ્રાન્ઝૅક્શન માટે ચાર્જ કરી રહી છે જે પહેલેથી જ ઉપયોગમાં છે. આ વિતરિત લેજર ટેક્નોલોજીની મદદથી કરી શકાય છે. ડિજિટલ કરન્સીને કેન્દ્રિત તેમજ વિકેન્દ્રિત કરી શકાય છે.

સેન્ટ્રલ બેંક ડિજિટલ કરન્સી - CBDC

સેન્ટ્રલ બેંક ડિજિટલ કરન્સીને CBDC તરીકે પણ ઓળખવામાં આવે છે, તે ડિજિટલ સ્વરૂપમાં કાનૂની ટેન્ડર છે, અને તે અનિવાર્યપણે તેમની સંબંધિત ફિએટ કરન્સીનું ઑનલાઇન વર્ઝન છે. ભારતના કિસ્સામાં, તે ડિજિટલ રૂપિયા હશે. સરળ શબ્દોમાં, સીબીડીસી એ સેન્ટ્રલ બેંક મનીનું ઇલેક્ટ્રોનિક સ્વરૂપ છે જેનો ઉપયોગ નાગરિકો ડિજિટલ ચુકવણી કરવા અને સ્ટોર વેલ્યૂ માટે કરી શકે છે. સેન્ટ્રલ બેંક ડિજિટલ કરન્સી (CBDCs) નો ઇતિહાસ એક ટૂંકો, તાજેતરનો ઇતિહાસ છે. સીબીડીસી હજુ પણ સંકલ્પિત તબક્કામાં છે, જેમાં ઘણા દેશો તેમના સંભવિત અમલીકરણની શોધ કરી રહ્યા છે. "સેન્ટ્રલ બેંક ડિજિટલ કરન્સી" ની વર્તમાન ખ્યાલને આંશિક રીતે બિટકોઇન અને સમાન બ્લોકચેન આધારિત ક્રિપ્ટોકરન્સી દ્વારા પ્રેરિત કરી શકાય છે.

જો કોઈ દેશ સીબીડીસી જારી કરે છે, તો તેની સરકાર તેને કાયદેસર ટેન્ડર તરીકે માનશે, જેમ કે ફિએટ કરન્સી; સીબીડીસી અને ફિઝિકલ રોકડ બંનેને કાયદેસર રીતે ચુકવણીના સ્વરૂપ તરીકે સ્વીકારવામાં આવશે અને કેન્દ્રીય બેંક અથવા સરકાર પર દાવો તરીકે કાર્ય કરશે.

ભારતમાં સેન્ટ્રલ બેંક ડિજિટલ કરન્સી

રિઝર્વ બેંક ઑફ ઇન્ડિયા ડિજિટલ રૂપિયા નામના ડિસેમ્બર2021 સુધીમાં તેના પ્રથમ ડિજિટલ કરન્સી ટ્રાયલ પ્રોગ્રામ શરૂ કરી શકે છે. આરબીઆઇ તેની સુરક્ષા, ભારતના નાણાંકીય ક્ષેત્ર પર અસર તેમજ તે ચલણમાં નાણાંકીય નીતિ અને ચલણને કેવી રીતે અસર કરશે તે સહિત ડિજિટલ કરન્સીના વિવિધ પાસાઓનો અભ્યાસ કરી રહી છે, ગવર્નર મુજબ. રોકડ વપરાશમાં ઘટાડો અને બિટકોઇન જેવી ક્રિપ્ટોકરન્સીમાં વધતા રસને પગલે સેન્ટ્રલ બેન્કોએ ગયા વર્ષે ડિજિટલ કરન્સીને જોતાં તેમના પ્રયાસોને વધાર્યા છે.

ફાયદાઓ

- કાર્યક્ષમ અને સંભવિત ચુકવણી સિસ્ટમ

- મોટી વસ્તીનો એક ભાગ બેંક વગરનો છે, તેથી સીબીડીસી ઉપયોગી સાબિત થઈ શકે છે.

- બેંક એકાઉન્ટ જરૂરી ન હોવાથી નાણાંકીય સમાવેશ માટે ઉપયોગી છે.

- ચલણની અનુપલબ્ધતા દરમિયાન સીબીડીસી અને રોકડને કાનૂની ટેન્ડર તરીકે ગણવામાં આવશે.

- સેન્ટ્રલ બેંક ડિજિટલ કરન્સી હોલસેલ અને રિટેલ ચુકવણી સિસ્ટમ્સ બંનેની સુરક્ષા અને કાર્યક્ષમતામાં વધારો કરે છે.

ગેરફાયદાઓ

- સેન્ટ્રલ બેંકને બેંકોને અતિરિક્ત લિક્વિડિટી પ્રદાન કરવાની જરૂર પડી શકે છે કારણ કે માંગ હશે અને આનાથી ક્રેડિટ રિસ્ક થઈ શકે છે

- નાગરિકો બેંકોમાંથી મોટી રકમ ઉપાડી શકે છે અને સીબીડીસીમાં રોકાણ કરી શકે છે, જેના પરિણામે બેંક ચાલે છે.

- સાયબર-સુરક્ષા સમસ્યાઓનો સામનો કરી શકાય છે.

વિકેન્દ્રિત ચલણ

અન્ય પ્રકારના ડિજિટલ મની વિકેન્દ્રિત છે. તેઓ કરન્સી વિતરિત કરવા માટે જરૂરી ઉત્પાદન અને મધ્યસ્થીઓની દેખરેખ રાખવા માટે કેન્દ્રીય અધિકારીઓના કાર્યને દૂર કરે છે. ક્રિપ્ટોગ્રાફીનો ઉપયોગ થાય છે. અંધ હસ્તાક્ષરો ટ્રાન્ઝૅક્શન કરતી પક્ષોની ઓળખ છુપાવે છે, અને શૂન્ય-જ્ઞાનના પુરાવાઓ ટ્રાન્ઝૅક્શનની વિગતો એન્ક્રિપ્ટ કરે છે. આ પ્રકારના ડિજિટલ મનીના ઉદાહરણો બિટકોઇન અને ઇથેરિયમ જેવી ક્રિપ્ટોકરન્સી છે.

ક્રિપ્ટોકરન્સી શું છે?

ક્રિપ્ટોકરન્સી એક વિકેન્દ્રિત ડિજિટલ સંપત્તિ છે જે જાહેર, પરવાનગી ઓછા બ્લોકચેન નેટવર્ક પર જાળવવામાં આવે છે જે કોઈપણ ઍક્સેસ કરી શકે છે. ક્રિપ્ટોકરન્સીનો ઉપયોગ ફાઇનાન્શિયલ ટ્રાન્ઝૅક્શન અને અટકળો બંને માટે કરી શકાય છે. કોઈ કેન્દ્રીય સત્તા નથી જે તેમના ઉપયોગને નિયંત્રિત કરી શકે છે. ક્રિપ્ટોકરન્સી એ સિસ્ટમ છે જે ઑનલાઇન સુરક્ષિત ચુકવણી માટે પરવાનગી આપે છે જે વર્ચ્યુઅલ "ટોકન" ના સંદર્ભમાં દર્શાવવામાં આવે છે, જે સિસ્ટમમાં આંતરિક લેજર એન્ટ્રીઓ દ્વારા રજૂ કરવામાં આવે છે. ક્રિપ્ટો" એ વિવિધ એન્ક્રિપ્શન એલ્ગોરિધમ્સ અને ક્રિપ્ટોગ્રાફિક તકનીકોનો સંદર્ભ આપે છે જે આ એન્ટ્રીઓને સુરક્ષિત કરે છે, જેમ કે એલિપ્ટિકલ કર્વ એન્ક્રિપ્શન, જાહેર-ખાનગી કી જોડીઓ અને હેશિંગ ફંક્શન્સ. કોઈપણ રોકાણકાર Coinbase, કૅશ એપ અને વધુ જેવા ક્રિપ્ટો એક્સચેન્જો દ્વારા ક્રિપ્ટોકરન્સી ખરીદી શકે છે.

ફાયદાઓ

- કાર્યક્ષમ અને સંભવિત ચુકવણી સિસ્ટમ

- મોટી વસ્તીનો એક ભાગ બેંક વગરનો છે, તેથી સીબીડીસી ઉપયોગી સાબિત થઈ શકે છે.

- બેંક એકાઉન્ટ જરૂરી ન હોવાથી નાણાંકીય સમાવેશ માટે ઉપયોગી છે.

- ચલણની અનુપલબ્ધતા દરમિયાન સીબીડીસી અને રોકડને કાનૂની ટેન્ડર તરીકે ગણવામાં આવશે.

ગેરફાયદાઓ

- સેન્ટ્રલ બેંકને બેંકોને અતિરિક્ત લિક્વિડિટી પ્રદાન કરવાની જરૂર પડી શકે છે કારણ કે માંગ હશે અને આનાથી ક્રેડિટ રિસ્ક થઈ શકે છે

- નાગરિકો બેંકોમાંથી મોટી રકમ ઉપાડી શકે છે અને સીબીડીસીમાં રોકાણ કરી શકે છે, જેના પરિણામે બેંક ચાલે છે.

- સાયબર-સુરક્ષા સમસ્યાઓનો સામનો કરી શકાય છે.

શું ડિજિટલ રૂપિયો અને ક્રિપ્ટોકરન્સી સહ-અસ્તિત્વમાં રહેશે?

- નવા ડિજિટલ વર્ઝનમાં એક જ સિક્કા ચલણની બે બાજુઓ હોવાથી ફાયદા અને ગેરફાયદા છે. ડિજિટલ રૂપિયા રોકડની સમસ્યાઓને દૂર કરે છે અને તે જ સમયે ચુકવણીને ઝડપી અને સસ્તું બનાવે છે કારણ કે તેને હેક કરી શકાય છે અને ગોપનીયતાને દૂર કરી શકાય છે.

- વર્ચ્યુઅલ સિક્કાઓનો સામનો કરવા માટે સરકાર દ્વારા નિર્ધારિત નિયમનકારી દિવાલો વધતી હોવા છતાં, સરકાર-સમર્થિત સિક્કા અને ખાનગી ક્રિપ્ટોકરન્સી થોડા સમય માટે સહ-અસ્તિત્વમાં રહેશે. નોંધ કરો કે સરકારો દ્વારા ક્રિપ્ટોકરન્સી અને ડિજિટલ કરન્સી "બે અલગ પ્રાણીઓ" છે, તેઓ હવે આંશિક રીતે સહ-અસ્તિત્વમાં રહેશે કારણ કે વર્તમાન ક્રિપ્ટોકરન્સીઓ વાસ્તવમાં ચુકવણીની સમસ્યાઓને હલ કરી રહી નથી. આ પ્રકારના ડિજિટલ મની સેન્ટ્રલ બેંક ડિજિટલ કરન્સી સાથે સારી રીતે અસ્તિત્વમાં હોઈ શકે છે. તેને ઓપરેશનલ લચીલાપણ, ગ્રાહક સુરક્ષા, બજાર વર્તણૂક અને સ્પર્ધાત્મકતા, ડેટા ગોપનીયતા અને વિવેકપૂર્ણ સ્થિરતા સહિત જાહેર નીતિના હેતુઓને પૂર્ણ કરવા માટે લાઇસન્સિંગ વ્યવસ્થા અને નિયમોનો સમૂહની જરૂર પડશે.

- ભારતમાં, સુપ્રીમ કોર્ટે, માર્ચ 2020 માં, ક્રિપ્ટો ટ્રેડિંગ પ્લેટફોર્મ્સને સેવાઓ પ્રદાન કરવાનું બંધ કરવા માટે બેંકો પર ભારતીય રિઝર્વ બેંકના પ્રતિબંધોને રદ કર્યા હતા. આના કારણે ભારતમાં વર્ચ્યુઅલ કરન્સીની સ્થિતિ વિશે અનિશ્ચિતતા થઈ. નવા કાયદાથી ક્રિપ્ટોકરન્સી પર સરકારના વલણને સાફ થશે.

- મે 2021 માં, RBI એ બેંકોને ક્રિપ્ટોની સુવિધા માટે મંજૂરી આપી. આરબીઆઇના ગવર્નર શક્તિકાંત દાસે કહ્યું હતું કે, કેન્દ્રીય બેંક અને નાણાં મંત્રાલય વચ્ચે કોઈ તફાવત નથી.

- કેટલાક નિષ્ણાતોનું કહેવું છે કે જ્યારે વિશ્વ બ્લોકચેન ટેકનોલોજી સાથે ઝડપથી આગળ વધી રહ્યું છે ત્યારે ભારત એક અવરોધ તરીકે ન હોઈ શકે. આના કારણે અહેવાલો થયા છે કે ભારતમાં એસેટ ક્લાસ તરીકે ક્રિપ્ટોને મંજૂરી આપી શકાય છે પરંતુ સરકાર હજુ સુધી તેને કાનૂની ટેન્ડર તરીકે સ્વીકારશે નહીં.

- બિલમાં સરકારના વલણ વિશે હજી કોઈ ચોક્કસ નથી, પરંતુ ઉમેરે છે: "કંબળા પ્રતિબંધ વિના કાયદો નિઃશંકપણે ભારતમાં ક્રિપ્ટો ઇકોસિસ્ટમને વેગ આપશે