મૂડીનો સરેરાશ ખર્ચ (ડબ્લ્યુએસીસી)

મૂડીનો વજન ધરાવતો સરેરાશ ખર્ચ (ડબ્લ્યુએસીસી) એક નાણાંકીય ગુણોત્તર છે જે વ્યવસાયના ઋણ અને ઇક્વિટી માળખાની તુલના કરીને કંપનીના ધિરાણ અને સંપત્તિ પ્રાપ્ત કરવાનો ખર્ચની ગણતરી કરે છે. અન્ય શબ્દોમાં, તે કંપનીના વર્તમાન સ્તરના ઋણ અને ઇક્વિટી માળખાના આધારે નવી મૂડી ખરીદી અને વિસ્તરણને ધિરાણ આપવા માટે ઇક્વિટી દ્વારા કર્જ લેવા અથવા ભંડોળ ઊભું કરવાના સાચા ખર્ચને માપે છે.

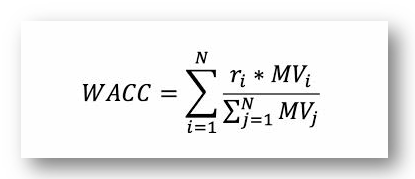

વેક ફોર્મ્યુલા-

WACC = (E/V x Re) + ((D/V x Rd) x (1-T))

ક્યાં:

E = બિઝનેસની ઇક્વિટીનું બજાર મૂલ્ય

V = મૂડીનું કુલ મૂલ્ય (ઇક્વિટી + ઋણ)

રિ= ઇક્વિટીનો ખર્ચ

D = બિઝનેસના ઋણનું બજાર મૂલ્ય

Rd = ઋણની કિંમત

T = કર દર

ઇક્વિટીના ખર્ચની ગણતરી કરવી

ઇક્વિટીનો ખર્ચ એ રિટર્ન છે કે રોકાણકારને કંપનીમાં રોકાણ કરવાની જરૂર છે, અથવા કોઈ કંપનીને રોકાણ અથવા પ્રોજેક્ટ પર જરૂરી રિટર્નનો દર પ્રાપ્ત થવો જોઈએ. ઇક્વિટીના ખર્ચની ગણતરી કરવાની બે રીતો છે: ડિવિડન્ડ કેપિટલાઇઝેશન મોડેલ અથવા કેપિટલ એસેટ પ્રાઇસિંગ મોડેલ (CAPM)નો ઉપયોગ કરીને. ઇન્વેસ્ટમેન્ટ પર રિટર્નની ગણતરી સ્ટૉક માર્કેટ વિશેની આગાહીઓના આધારે કરવામાં આવે છે, પરંતુ તે બંને તમને શિક્ષિત ઇન્વેસ્ટમેન્ટ કરવામાં મદદ કરી શકે છે.

ફોર્મુલા

મૂડી સંપત્તિ કિંમતનું મોડેલ (CAPM): E(Ri) = Rf + ZI (E(Rm) – Rf)

ઈ(આરઆઈ)= રોકાણ પર અપેક્ષિત વળતર

Rf= રિસ્ક ફ્રી રેટ ઑફ રિટર્ન= સરકારી બોન્ડ્સ જેવા શૂન્ય જોખમ સાથે ઇન્વેસ્ટમેન્ટનો વ્યાજ દર

€i= બીટા રિસ્ક= સામાન્ય બજારની તુલનામાં રોકાણની અસ્થિરતા

(ઇ(આરએમ) – આરએફ)= માર્કેટ રિસ્ક= સ્ટૉક માર્કેટમાં રોકાણ કરવાનું એકંદર જોખમ, અથવા સ્ટૉક માર્કેટમાં રોકાણ પર અપેક્ષિત વળતર રિસ્ક મુક્ત દર

ડિવિડન્ડ કેપિટલાઇઝેશન મોડેલ: Re = (D1 / P0) + g

Re= ઇક્વિટીનો ખર્ચ

D1= વાર્ષિક ડિવિડન્ડ પ્રતિ શેર= કંપનીના સ્ટૉકમાં એક શેરની વર્તમાન કિંમત

G= ડિવિડન્ડ વૃદ્ધિ દર = તે દર કે જેના પર કંપનીના ડિવિડન્ડ ઐતિહાસિક રીતે વધી ગયા છે

વૉકનો ઉપયોગ શું માટે કરવામાં આવે છે?

તેને સરળતાથી મૂકવા માટે, મૂડી ફોર્મ્યુલાનો વજન ધરાવતો સરેરાશ ખર્ચ વ્યવસ્થાપનને મદદ કરે છે કે કંપનીએ બંને વિકલ્પોની કિંમતની તુલના કરીને કર્જ અથવા ઇક્વિટી સાથે નવી સંપત્તિની ખરીદીને ધિરાણ આપવું જોઈએ કે નહીં. ઋણ અથવા ઇક્વિટી સાથે નવી ખરીદીઓને ધિરાણ આપવાથી કંપનીની નફાકારકતા અને સંપૂર્ણ સ્ટૉક કિંમત પર મોટી અસર પડી શકે છે. બીજી તરફ, રોકાણકારો અને ધિરાણકર્તાઓ, WACCનો ઉપયોગ મૂલ્યાંકન કરવા માટે કરે છે કે કંપની રોકાણ કરવાની કિંમત છે કે નહીં.

કારણ કે WACC તમામ ફાઇનાન્સિંગ માળખામાં પૈસા ઉધાર લેવાના સરેરાશ ખર્ચનું પ્રતિનિધિત્વ કરે છે, તેથી વધુ વજન ધરાવતા સરેરાશ ટકાવારીનો અર્થ એ છે કે કંપનીની એકંદર ફાઇનાન્સિંગનો ખર્ચ વધુ છે અને કંપની પાસે તેના શેરધારકોને વિતરિત કરવા માટે ઓછું રોકડ રહેશે અથવા વધારાના ઋણની ચુકવણી કરશે. જેમ કે મૂડીની સરેરાશ સરેરાશ કિંમતમાં વધારો થાય છે, તેમ કંપની મૂલ્ય બનાવવાની શક્યતા ઓછી હોય છે અને રોકાણકારો અને ધિરાણકર્તાઓ અન્ય તકોને શોધતા હોય છે.

તમે WACCથી શું શીખી શકો છો?

વેક રોકાણકારો અને વિશ્લેષકો માટે કંપનીમાં રોકાણ કરવું કે નહીં તે નક્કી કરવાની અસરકારક રીત હોઈ શકે છે. કારણ કે વેક કર્જ લેવાની સરેરાશ કિંમત અંગે સમજ પૂરી પાડે છે, એટલે વધુ વજન ધરાવતી સરેરાશ ટકાવારી એ સૂચવી શકે છે કે કંપનીનો ધિરાણ ખર્ચ વધુ હોય છે. આનો અર્થ એ છે કે વ્યવસાય પાસે વધારાના ઋણની ચુકવણી કરવા માટે ઓછું રોકડ રહેશે અથવા શેરધારકોને વિતરિત કરશે, એટલે કે મૂલ્ય ઉત્પન્ન કરવાની સંભાવના ઓછી હોય છે, અને તે સારું રોકાણ ન હોઈ શકે.