7.1. परिचय

एक विकल्प व्यापारी बाजार में सफल होने के लिए कई शक्तियां हैं जिन्हें अपने पक्ष में काम करने की आवश्यकता है. इन बलों को सामूहिक रूप से 'विकल्प ग्रीक' कहा जाता है'. ये बल वास्तविक समय में एक विकल्प संविदा को प्रभावित करते हैं, जो प्रीमियम को बढ़ाने या कम करने के लिए प्रभावित करते हैं. ये बल न केवल प्रीमियम को सीधे प्रभावित करते हैं बल्कि एक दूसरे को प्रभावित करते हैं.

विकल्प प्रीमियम, विकल्प ग्रीक और मार्केट की प्राकृतिक मांग आपूर्ति स्थिति एक दूसरे को प्रभावित करती है. हालांकि ये सभी कारक स्वतंत्र एजेंट के रूप में काम करते हैं, लेकिन वे सभी एक दूसरे के साथ हस्तक्षेप करते हैं. इस मिश्रण का अंतिम परिणाम विकल्प के प्रीमियम में मूल्यांकन किया जा सकता है. व्यापारी के लिए, प्रीमियम में अंतर का आकलन करना सबसे महत्वपूर्ण है. उसे विकल्प व्यापार स्थापित करने से पहले इन कारकों को कैसे प्ले आउट करते हैं इसके लिए एक अर्थ विकसित करना होगा.

इस प्रकार, विकल्प ग्रीक आमतौर पर एक विकल्प के मूल्य को प्रभावित करने वाले विभिन्न पैरामीटर के विकल्प की संवेदनशीलता को मापता है. ऐसी संवेदनशीलता या तो सकारात्मक पक्ष पर या नकारात्मक पक्ष पर हो सकती है.

ग्रीक लेटर डेल्टा, गामा, थीटा, वेगा और आरएचओ द्वारा प्रतिनिधित्व किए गए वेरिएबल ग्रीक में शामिल हैं.

1. डेल्टा - अंतर्निर्देशित मूवमेंट के आधार पर विकल्प प्रीमियम में बदलाव की दर मापता है

2. गामा - डेल्टा में बदलाव की दर

3. वेगा - अस्थिरता में बदलाव के आधार पर प्रीमियम में बदलाव की दर

4. थेटा - समाप्ति के लिए बाकी समय के आधार पर प्रीमियम पर प्रभाव को मापता है

5. आरएचओ - मूल्य पर ब्याज़ दर की संवेदनशीलता को मापता है

7.2 डेल्टा

डेल्टा (1) अंतर्निहित सुरक्षा के मूल्य में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को दर्शाता है. दूसरे शब्दों में, सुरक्षा की कीमत ऊपर और नीचे होने के कारण विकल्प की कीमत कितनी बढ़ जाती है?

डेल्टा में एसेट की कीमत में ₹1 के परिणामस्वरूप विकल्प की कीमत कितनी बदल जाएगी. एक विकल्प का डेल्टा उस विकल्प के जीवन पर अलग-अलग होता है, जो अंतर्निहित स्टॉक की कीमत और समाप्ति तक बचा समय के आधार पर अलग-अलग होता है.

उदाहरण:

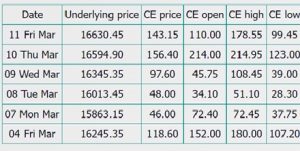

नीचे दिए गए दो स्नैपशॉट देखें: यह निफ्टी के 16800 सीई विकल्प से संबंधित है.

प्रीमियम में बदलाव को देखें - 4 मार्च को जब निफ्टी 16245 था तो कॉल विकल्प 118 पर ट्रेड कर रहा था, हालांकि 11 मार्च को जब निफ्टी 16630 पर ले जाया गया था और समान कॉल विकल्प 143 पर ट्रेड कर रहा था

7 मार्च को - जब निफ्टी ने 15863 तक अस्वीकार कर दिया और इसलिए विकल्प प्रीमियम 46 तक अस्वीकार कर दिया गया.

ऊपर दिए गए टेबल से - जैसे और जब स्पॉट की वैल्यू बदलती है, तो विकल्प प्रीमियम भी बदलता है. जैसा कि हम पहले से ही जानते हैं - कॉल ऑप्शन प्रीमियम स्पॉट वैल्यू में वृद्धि के साथ बढ़ता है और इसके विपरीत.

आपके ऊपर के स्नैपशॉट से कि प्रीमियम निश्चित रूप से अंतर्निहित मूल्य में बदलाव के साथ बदलेगा - लेकिन कितना? अगर निफ्टी 16600 तक पहुंचती है, तो 16800 CE प्रीमियम की संभावित वैल्यू क्या है?

ठीक है, यह वास्तव में जहाँ 'डेल्टा ऑफ एक विकल्प' काम आता है. डेल्टा मापता है कि कैसे एक विकल्प मूल्य अंतर्निहित परिवर्तन के संबंध में परिवर्तित होता है. आसान शब्दों में, किसी विकल्प का डेल्टा हमें इस प्रकार के प्रश्नों के उत्तर देने में मदद करता है - "कितने बिंदुओं से अंतर्निहित में प्रत्येक 1 बिंदु में बदलाव के लिए विकल्प प्रीमियम में बदलाव होगा?"

इसलिए विकल्प ग्रीक के 'डेल्टा' विकल्प के प्रीमियम पर बाजार के दिशात्मक आंदोलन के प्रभाव को कैप्चर करता है.

उदाहरण के लिए- व्यापारी स्टॉक खरीदने के बदले विकल्प को होल्ड करने का विकल्प चुन सकता है. कहते हैं कि आप ITC के 100 शेयर को नियंत्रित करने के लिए 1 कॉल खरीदें. अगर आईटीसी रु. 1 से बढ़ता है, तो आप इस विकल्प पर कितना लाभ प्राप्त करने की उम्मीद करेंगे?

इस प्रश्न का जवाब देने के लिए आपको अपने विकल्प के डेल्टा पर विचार करना चाहिए. डेल्टा को प्रतिशत के रूप में बताया गया है. अगर आपके ITC विकल्प में 50 का डेल्टा है, तो इसका मतलब है कि मॉडल के अनुसार स्टॉक की कीमत में बदलाव के संबंध में प्रीमियम 50% बदलना चाहिए

जानें यह कैसे काम करता है:

ITC स्टॉक की कीमत ₹200------- --- में जाती है [₹210 [₹10 लाभ]

रु. 2 का प्रीमियम कॉल करें ==============.50 डेल्टा ==================== ₹2 + .5 = ₹2.50

डेल्टा हमेशा पॉजिटिव होते हैं, क्योंकि स्टॉक और ऑप्शन प्रीमियम की कीमत के बीच एक पॉजिटिव सहसंबंध होता है. ऑप्शन प्रीमियम की कीमत सीधे स्टॉक की कीमत से संबंधित है [यानी, स्टॉक की कीमत बढ़ जाती है, ऑप्शन प्रीमियम बढ़ जाता है, और इसके विपरीत].

दूसरी ओर, एक डाक विकल्प प्रीमियम का अंतर्निहित स्टॉक मूल्य के प्रति नकारात्मक सहसंबंध है. अगर स्टॉक की कीमत बढ़ जाती है, तो पुट का मूल्य घट जाना चाहिए और इसके विपरीत होना चाहिए. तो, उदाहरण के लिए,

ITC स्टॉक की कीमत Rs.200--------------------goes से ----------- रु. 210 (रु. 10 लाभ)

प्रीमियम ₹2-------------------------0.50 डेल्टा------- ₹2-0.50 डालें= 1.50

वास्तव में ऑप्शन प्रीमियम वैल्यू में बदलाव रेखांकित नहीं है और इसलिए आपको ध्यान में रखना होगा कि अगर ITC रु. 1 तक की वैल्यू बढ़ाना था, तो इन उदाहरणों में दिए गए ऑप्शन की कीमत में बदलाव हो सकता है.

इसके अतिरिक्त डेल्टा विकल्प 0 और 1 के बीच अलग-अलग होता है, डेल्टा 1 के करीब होता है, जितनी अधिक विकल्प कीमत अंतर्निहित स्टॉक की कीमत में टैंडम में जाएगी [आमतौर पर पैसे का गहरा विकल्प ]. अगर कोई स्टॉक 1 का डेल्टा था, तो ऑप्शन प्रीमियम स्टॉक की कीमत के सटीक संबंध में ट्रेड करेगा. स्टॉक की कीमत में ₹1 की वृद्धि के कारण ऑप्शन प्रीमियम में ₹1 की वृद्धि होगी. 1 बहुत सारे शेयरों को नियंत्रित करने वाले 200 शेयरों के लिए, यह ₹200 का लाभ होगा. अगर ऑप्शन ट्रेडर ने .60 के डेल्टा के साथ 1 कॉल खरीदा है, यह स्टॉक की कीमत में मूवमेंट के संदर्भ में स्टॉक के लिए .60 x 200 या 120 शेयरों को नियंत्रित करने के बराबर होगा [यानी, कॉल पर स्टॉक की कीमत में ₹1 की वृद्धि = ₹1 x .600 x 200 x शेयर = रु. 120 या वैकल्पिक रूप से, आप 200 x .60 = 120 शेयर, 120 शेयर x रु. 1 लाभ = 120 को प्रभावी रूप से नियंत्रित करते हैं]. डेल्टा विकल्प प्रीमियम और स्टॉक की अंतर्निहित कीमत के बीच संबंध की शक्ति के आधार पर स्टॉक के अंतर्निहित शेयरों में स्थिति के बराबर है.

एक व्यापारी जो .45 के डेल्टा के साथ आईटीसी पर 5 कॉल कॉन्ट्रैक्ट खरीदता है, उसकी एक स्थिति है जो प्रभावी रूप से लंबी है, 5 x 100 शेयर x .45 है = 225 शेयर. विकल्प बाजार के संदर्भ में, हम कहेंगे कि यह व्यापारी लंबे 225 डेल्टा है. इसके विपरीत, यही विचार डालने के लिए लागू होता है. लंबे समय तक 10 .60-delta पुट ट्रेडर को कुल 100 x 10 x .60 या 600 डेल्टा बनाता है

डेल्टा का विश्लेषण करने का एक और तरीका यह है कि यह धन में समाप्त होने वाले विकल्प की संभावना का सांख्यिकीय अंदाज है. .80 के साथ एक विकल्प डेल्टा की समाप्ति पर पैसे में होने की 80% संभावना होगी. विकल्प बदलने के कारण, डेल्टा समय के साथ स्थिर नहीं रहते हैं. डेल्टा की गणना गतिशील इनपुट से की जाती है - स्टॉक की कीमत, समाप्ति का समय, अस्थिरता, वर्तमान ब्याज़ दर और स्ट्राइक की कीमत. जब इनमें से कोई भी इनपुट बदलता है तो इसका डेल्टा पर प्रभाव पड़ेगा.

डेल्टा पर समय का प्रभाव

एथलेटिक घटनाओं में जैसे बास्केटबॉल, यूरोपियन फुटबॉल [ए.के.ए. सॉकर], या अमेरिकन फुटबॉल समय हवा के रूप में, परिणाम के मामले में खेल के अंत को प्रभावित करने वाले तत्व. इसका कारण है कि कुछ कोच अत्यधिक वेतन प्राप्त करते हैं [IOWA कॉलेज कोच के होते हुए भी] जोखिम प्रबंधित करने या खेल के अंतिम सेकंड में अवसरों का लाभ उठाने की क्षमताओं के कारण हो सकते हैं. यही घटना किसी विकल्प के लिए सही होती है जिसमें किसी ऐसी स्थिति होती है जो समाप्ति के करीब हो सकती है.

जितना अधिक समय एक विकल्प समाप्त हो जाता है, वहां कम निश्चितता यह है कि विकल्प ITM या OTM समाप्ति पर होगा या नहीं. पुट और कॉल दोनों विकल्पों के डेल्टा उस अनिश्चितता को दर्शाएंगे. विकल्प में जितना अधिक समय बचा गया है, डेल्टा लगभग .50 को होवर करता है. .50 का डेल्टा आईटीएम समाप्त होने की सबसे बड़ी अनिश्चितता --- 50 -50chance का प्रतिनिधित्व करता है. समाप्ति पर, विकल्प का डेल्टा सैद्धांतिक रूप से 1.00 या 0 पर होता है जो आपके पास आईटीएम या ओटीएम स्थिति है या नहीं.

डेल्टा पर अस्थिरता का प्रभाव

पिछले छह महीनों में 50 से 60 के बीच स्टॉक ट्रेडिंग के विकल्प के लिए वोलेटिलिटी के मामले में 50-स्ट्राइक कॉल के निम्नलिखित अनुमानित डेल्टा पर विचार करें. कॉल की समाप्ति के लिए 90 दिन है.

|

स्टॉक कीमत |

10% वॉल्यूम |

15% वॉल्यूम |

20% वॉल्यूम |

25% वॉल्यूम |

30% वॉल्यूम |

35% वॉल्यूम |

40% वॉल्यूम |

45% वॉल्यूम |

|

42 |

0 |

.02 |

.06 |

.11 |

.16 |

.21 |

.25 |

.30 |

|

48 |

.28 |

.36 |

.40 |

.43 |

.45 |

.47 |

.48 |

.50 |

|

52 |

.84 |

.75 |

.70 |

.67 |

.66 |

.64 |

.64 |

.63 |

|

58 |

1.0 |

.98 |

.94 |

.90 |

.87 |

.83 |

.81 |

.79 |

10% अस्थिरता पर [अंतर्निहित स्टॉक में थोड़ा उतार-चढ़ाव] विकल्प डेल्टा 1.00 [गहराई ITM] है. $42 की कीमत वाले स्टॉक के साथ उसी अस्थिरता में, डेल्टा 0 [OTM] है. जैसे-जैसे अस्थिरता 10 से 45% तक बढ़ रही है, डेल्टा OTM कॉल के लिए बढ़ जाता है. [ उदाहरण के लिए $42 पर, डेल्टा 0 से .3 तक जाता है]. दूसरी ओर, आईटीएम विकल्प के लिए, अधिक अस्थिरता वास्तव में डेल्टा को कम करती है [यानी, ऑप्शन प्रीमियम अंतर्निहित स्टॉक की कीमत के साथ टैंडम में ट्रेड नहीं कर सकता है], उदाहरण के लिए जब स्टॉक की कीमत $58/share पर पैसे में गहरी होती है, तब डेल्टा 1 से .79 तक जाता है जब अस्थिरता 10% से 45% तक चलती है.

अंतर्निहित स्टॉक में अस्थिरता को मापने के दो मुख्य तरीके हैं: (1) ऐतिहासिक अस्थिरता [पिछले स्टॉक की कीमतों के आधार पर] और (2) निहित अस्थिरता [ब्लैक स्कोल प्राइसिंग मॉडल का बाइप्रोडक्ट]

व्यापारियों के विकल्प के लिए अस्थिरता इतनी महत्वपूर्ण क्यों है? अस्थिरता किसी व्यापारी या स्टॉक खरीददार के लिए महत्वपूर्ण है, क्योंकि भविष्य में एसेट के संभावित मूल्य में बदलाव को अस्थिरता मापती है. उच्च अस्थिरता वाले एसेट भविष्य में बड़ी कीमत में बदलाव होने की उम्मीद की जा सकती है. इसके परिणामस्वरूप, उच्च अस्थिरता वाले एसेट पर आधारित विकल्प अधिक कीमतें होने की उम्मीद की जा सकती है. उदाहरण के लिए, जिस व्यक्ति को लंबे समय तक कॉल करने पर आकर्षकता अधिक होगी, जबकि कॉल का विक्रेता कम अस्थिरता प्राप्त करना चाहता है. अंतर्निहित अस्थिरता बाजार दृश्य है कि भविष्य में अस्थिरता कहां होगी. किसी विकल्प की निहित अस्थिरता को निर्धारित करने के लिए, व्यापारी को मूल्य निर्धारण मॉडल का उपयोग करना चाहिए.

आइए एक उदाहरण को समझते हैं:

|

अतीत |

वर्तमान |

फ्यूचर |

|

ऐतिहासिक अस्थिरता |

सैद्धांतिक मूल्य |

निहित अस्थिरता |

ऐतिहासिक अस्थिरता हमें बताती है कि आस्ति के रूप में अस्थिरता अतीत में कैसे रही है. अंतर्निहित अस्थिरता बाजार दृश्य है कि भविष्य में परिसंपत्ति कितनी अस्थिर होगी. हम यह बता सकते हैं कि सैद्धांतिक उचित मूल्य के विकल्प के बाजार मूल्य की तुलना करके उच्च/कम निहित अस्थिरता कैसे होती है. यही कारण है कि हमें विकल्प के उचित मूल्य को निर्धारित करने के लिए ऑप्शन प्राइसिंग मॉडल का उपयोग करना होगा और इसलिए जानें कि विकल्प के लिए मार्केट प्राइस की वैल्यू समाप्त/अंतर्गत है या नहीं.

जब विकल्प की बाजार कीमत अपने सैद्धांतिक मूल्य (पिछली जानकारी के आधार पर) से अधिक होती है तो इसे महंगा माना जाता है और इसलिए अगर विकल्प की बाजार कीमत सैद्धांतिक कीमत से कम है, तो इसे सस्ता माना जाता है.

7.3 गामा

जैसा कि पिछले अध्याय में समझा गया है- डेल्टा अंतर्निहित कीमत में दिए गए बदलाव के लिए प्रीमियम में बदलाव को दर्शाता है.

उदाहरण के लिए, अगर निफ्टी स्पॉट वैल्यू 16000 है, तो हमें पता है कि 16200 CE विकल्प OTM है, इसलिए इसका डेल्टा 0 और 0.5 के बीच का मूल्य हो सकता है. इस चर्चा के लिए हम इसे 0.2 तक ठीक करते हैं.

मान लीजिए कि निफ्टी स्पॉट एक ही दिन में 300 पॉइंट बढ़ जाता है, इसका मतलब है कि 16200 सीई अब एक ओटीएम विकल्प नहीं है, बल्कि यह थोड़ा आईटीएम विकल्प बन जाता है और इसलिए स्पॉट वैल्यू में इस जंप के कारण, 16200 सीई का डेल्टा अब 0.2 नहीं होगा, यह 0.5 और 1.0 के बीच कहीं होगा, आइए हमें 0.8 मानते हैं.

अंतर्निहित इस परिवर्तन के साथ, एक बात बहुत स्पष्ट है - डेल्टा खुद बदलता है. अर्थ डेल्टा एक परिवर्तनीय है, जिसकी वैल्यू अंतर्निहित और प्रीमियम में बदलाव के आधार पर बदलती है!

एक विकल्प का गामा डेल्टा में इस परिवर्तन को अंतर्निहित परिवर्तन के लिए मापता है. दूसरे शब्दों में एक विकल्प का गामा हमें इस प्रश्न का उत्तर देने में मदद करता है-''अंतर्निहित परिवर्तन के लिए, विकल्प के डेल्टा में संबंधित परिवर्तन क्या होगा?"

इस प्रकार, गामा आपको बताता है कि अंतर्निहित में ₹1 मूव के आधार पर डेल्टा कितना बदलना चाहिए. याद रखें, गामा को डेल्टा में मापा जाता है!!!

समाप्ति के लिए गामा और शेष समय

- मान लीजिए कि बास्केट बॉल गेम है. टीम ए और टीम बी दोनों समान शक्ति हैं. खेल शुरू होने के समय, स्कोर 0 और 0 होता है और खेल जीतने की दोनों टीम की संभावना 50% होती है. यह 0.5 के डेल्टा के साथ मनी कॉल विकल्प पर खरीदने का एनालॉग है

- खेल के दौरान, ऐसे समय होते हैं जब टीम के सामने कुछ बिंदुओं का होता है और इसमें खेल जीतने की अधिक संभावना होती है. यह अंतर्निहित स्टॉक की कीमत के बराबर है और इसलिए कॉल विकल्प का डेल्टा भी बढ़ जाता है.

डेल्टा कितना बढ़ना चाहिए? यह एक ही सवाल है जिसके बारे में हम पूछेंगे कि इस समय खेल को जीतने का मौका कितना बड़ा है जब यह कुछ बिंदुओं से अग्रणी है. - यह सब इस पर निर्भर करता है कि यदि दोनों टीम अभी भी (लगभग) रहती है तो खेल में कितना समय रहता है समान शक्ति. अगर टीम ए आधी बार 3 पॉइंट से अग्रणी है, तो इसकी विजेता संभावना 50% से अधिक है लेकिन शायद 55% कहें. हालांकि, अगर टीम ए 3 पॉइंट से अग्रणी है और खेल में केवल 30 सेकेंड बाकी है, तो इसकी जीत की संभावना शायद बहुत अधिक है, कहें 95%. हालांकि टीम ए के लिए लीड का मार्जिन एक ही है, लेकिन जीतने की संभावना अलग है.

- यह विकल्पों के लिए एक ही है- मान लें कि तीन महीने की समाप्ति तिथि तक के मनी विकल्प पर, डेल्टा 0.5 है और गामा 0.02 है. एक दिन के बाद, अंतर्निहित परिवर्तनों की कीमत एक बिंदु द्वारा. इस समय, डेल्टा 0.50 से 0.52- तक एक अपेक्षाकृत छोटा बदलाव हो सकता है क्योंकि अंतर्निहित कीमत के लिए या तो किसी तरह जाने के लिए काफी समय है.

- हालांकि, अगर समय अब समाप्ति तिथि से एक दिन पहले है, और पैसे में एक बार में अंतर्निहित बदलाव की कीमत बदल जाती है, तो विकल्प का डेल्टा .50 से .95 तक बदल सकता है क्योंकि यह समाप्त होने से पहले पैसे में होने वाले विकल्प के लिए निश्चित रूप से अच्छा लगता है. गामा परिवर्तन की दर का अनुमान लगाता है.

- ऐसे विकल्पों के लिए जो पैसे में बहुत दूर हैं (या पैसे से बाहर), गामा शायद अधिक महत्वपूर्ण नहीं है क्योंकि डेल्टा पहले से ही 1 के करीब है (या पैसे के विकल्पों में से दूर के लिए शून्य से करीब है). बास्केटबॉल गेम की तरह, अगर एक टीम आधे पर 30 पॉइंट ले रही है, तो इसकी जीत की संभावना बहुत अधिक है. चाहे यह कुछ बिंदुओं को दूसरे भाग में छोड़ देता है, वह परिणामों को बहुत अधिक प्रभावित नहीं करेगा.

7.4 थीटा

विकल्प की कीमतों को दो भागों में विभाजित किया जा सकता है: (1) आंतरिक मूल्य और (2) समय मूल्य

इंट्रिन्सिक वैल्यू स्टॉक की मार्केट कीमत है, जो ITM विकल्प के लिए स्ट्राइक की कीमत को कम करती है. विकल्प पर भुगतान किए गए प्रीमियम के मामले में समय की कीमत बची हुई है. समय बीतने के कारण विकल्प के मूल्य में होने वाले नुकसान को डिके या प्राइस इरोजन कहा जाता है.

थेटा (1) एक विकल्प की कीमत में बदलाव की दर है, जिसमें समाप्ति के समय यूनिट में बदलाव किया जाता है. जब अन्य सभी स्थितियां एक ही रहती हैं, तो प्रति दिन पॉइंट खो जाते हैं. समय एक दिशा में चलता है, इसलिए थीटा हमेशा एक पॉजिटिव नंबर होता है, हालांकि ट्रेडर को याद दिलाने के लिए यह विकल्प मूल्य में नुकसान होता है यह कभी-कभी नकारात्मक नंबर के रूप में लिखा जाता है. -0.5 का थीटा यह दर्शाता है कि ऑप्शन प्रीमियम हर दिन पास होने वाले -0.5 पॉइंट खो देगा. उदाहरण के लिए, अगर कोई विकल्प -0.05 के थीटा के साथ रु. 2.75/- में ट्रेड कर रहा है, तो यह निम्नलिखित दिन रु. 2.70/- में ट्रेड करेगा (बशर्ते अन्य बातों को स्थिर रखा जाएगा). लंबे विकल्प (विकल्प खरीदार) के पास हमेशा एक नकारात्मक थीटा होगा जिसका अर्थ अन्य सभी समान होता है, विकल्प खरीदार दिन-प्रतिदिन पैसे खो देगा. एक छोटा विकल्प (विकल्प विक्रेता) में एक सकारात्मक थीटा होगा.

थीटा का इस्तेमाल कैसे किया जाता है?

लंबे विकल्प और थीटा

लंबे विकल्प धारक नकारात्मक थीटा है, जो समय खरीदने के लिए बराबर है. चूंकि समय हमेशा कम हो रहा है, इसलिए एक लंबे विकल्प धारक को समाप्त होने से पहले खरीदे गए समय को कैप्चर करना होगा और/या खरीदी गई थीटा की राशि से अधिक मात्रा में मूवमेंट का अनुभव करना होगा. अर्थ - समाप्ति का विकल्प होल्डिंग केवल लाभदायक है अगर अंतर्निहित थीटा खरीदने से अधिक होता है. अन्यथा, समाप्ति से पहले विकल्प को बंद करके थीटा को कैप्चर किया जा सकता है.

उदाहरण के लिए, अगर कंपनी. A रु. 100 और कंपनी में ट्रेडिंग कर रहा है. रु. 100 की कॉल रु. 3 में खरीदी जाती है, प्रीमियम मुख्य रूप से समय की वैल्यू है क्योंकि कॉन्ट्रैक्ट पर निष्पादित करना मार्केट से अधिक अनुकूल नहीं है. अगर कं. समाप्ति पर रु. 100 में शेष रहता है, कॉल की समय सीमा समाप्त हो जाएगी. द बायर ऑफ कं. ₹100 का कॉल खरीदे गए सभी प्रीमियम को खो देगा, क्योंकि समय समाप्त हो गया है.

अगर कं. ए की समाप्ति पर रु. 105.00 थी, कं.ए. रु. 100 कॉल अब कम से कम ₹5 की कीमत होगी क्योंकि कॉन्ट्रैक्ट मार्केट से अधिक अनुकूल है (स्ट्राइक पर खरीदें, ₹100.00 और मार्केट में बेचें, ₹105). हालांकि, कंपनी के खरीदार. ₹100 कॉल इस परिस्थिति में लाभ का ₹2 कैप्चर करेगा क्योंकि समय की वैल्यू पूरी तरह से क्षतिग्रस्त हो गई है. इस परिस्थिति में होने वाला नुकसान भुगतान किए गए प्रीमियम तक सीमित है और इसमें असीमित रिवॉर्ड क्षमता है.

नेगेटिव थिटा का मतलब है कि आमतौर पर समय पसंद नहीं है, हालांकि, जोखिम संभावित रूप से अधिक रिवॉर्ड प्रदान करने तक सीमित है.

शॉर्ट ऑप्शन और थीटा

- एक शॉर्ट ऑप्शन सेलर पॉजिटिव थिटा है, जो समय बेचने के बराबर है. जैसा कि समय कम हो जाता है, विकल्प सस्ता हो जाएगा और विक्रेता के पक्ष में काम कर रहा है. विकल्प विक्रेता लाभ को कैप्चर कर सकता है अगर अंतर्निहित न्यूट्रल है या बियरिश है या बुलिश है

उदाहरण के लिए, अगर Co.B ₹100 और a Co.B ₹100 पर ट्रेडिंग कर रहा है कॉल ₹3.00 में बेचा जाता है, प्रीमियम मुख्य रूप से समय की कीमत है क्योंकि कॉन्ट्रैक्ट पर निष्पादित करना मार्केट से अधिक अनुकूल नहीं है. अगर Co.B समाप्ति पर 100 रहता है, तो कॉल की समय सीमा समाप्त हो जाएगी. Co.B 100 कॉल के विक्रेता सभी प्रीमियम बेचे जाएंगे क्योंकि समय समाप्त हो गया है. - अगर Co.B की समाप्ति पर 105 थी, तो Co.B 100 कॉल अब कम से कम ₹5 की कीमत होगी क्योंकि कॉन्ट्रैक्ट मार्केट से अधिक अनुकूल है (स्ट्राइक पर खरीदें, ₹100 और मार्केट में बेचें, ₹105). हालांकि, Co.B 100.00 का विक्रेता इस परिस्थिति में कॉल में ₹2 का नुकसान होगा क्योंकि समय की कीमत पूरी तरह से कम हो गई है. इस परिस्थिति में नुकसान की असीमित क्षमता है और रिवॉर्ड बेचे गए प्रीमियम तक सीमित है.

- पॉजिटिव थिटा का अर्थ आमतौर पर समय पर होता है, हालांकि, रिवॉर्ड बढ़ती जोखिम क्षमता के साथ सीमित होता है.

इस प्रकार, संक्षिप्त करने के लिए- उन लोगों के लिए जो लंबे विकल्प रखते हैं, थीटा अपनी पोजीशन को नुकसान पहुंचाता है क्योंकि यह विकल्प की वैल्यू को कम करता है. शेयर ₹92 पर स्टॉक पर ₹3.16 के थियोरेटिकल वैल्यू के साथ 90-स्ट्राइक कॉल लें. 32-दिन 90 कॉल में .05 का थीटा है. - अगर कोई व्यापारी इस स्थिति का मालिक है, .03 32 से 31 दिनों तक गुम हो जाएगा और इसलिए यह ट्रेडर नकारात्मक थीटा होगा. हालांकि, डालने के मामले में समय का समान प्रभाव होता है. कहते हैं कि ट्रेडर के पास .04 के थीटा के साथ 32-दिन का 90 स्ट्राइक होता है. एक पुट होल्डर दिन में सैद्धांतिक रूप से .04 खो देगा, जबकि पुट राइटर सैद्धांतिक रूप से .04 बनाएगा.

पैसे का प्रभाव थीटा पर पड़ता है

थीटा स्थिर नहीं है, और विकल्पों की कीमतों पर समय का प्रभाव प्रकृति में अधिक नॉन-लाइनियर हो सकता है. परिवर्तनशील होने पर थीटा में बदलाव यह है कि क्या विकल्प ATM है. एक ऐट-द-मनी [ATM] विकल्प में ITM या OTM से अधिक समय का मूल्य हो सकता है. इसलिए, खोने के लिए अधिक समय के प्रीमियम के साथ, ATM में ITM या OTM की तुलना में अधिक डिके रेट होगी. इसलिए, जब स्टॉक की कीमत बदल जाती है तो पैसे में बदलाव को दर्शाने के लिए थीटा में संशोधन हो सकता है.

थीटा पर अस्थिरता का प्रभाव

अंतर्निहित स्टॉक की कीमत में अधिक अस्थिरता, विकल्प की वैल्यू जितनी अधिक होती है जो तेज़ दर पर बड़ी कमी प्रदान करती है. कैटेरिस पैरिबस, जितना अस्थिरता, उच्चतर थीटा.

7.5 वेगा

- विकल्प का वेगा विकल्प की कीमत पर अंतर्निहित अस्थिरता में परिवर्तनों के प्रभाव का एक मापन है. विशेष रूप से, किसी विकल्प का वेगा अंतर्निहित अस्थिरता में प्रत्येक 1% परिवर्तन के लिए विकल्प की कीमत में बदलाव को व्यक्त करता है.

- अस्थिरता अधिक होने पर विकल्प अधिक महंगे होते हैं. इस प्रकार, जब भी अस्थिरता बढ़ जाती है, विकल्प की कीमत बढ़ जाती है और जब अस्थिरता गिर जाती है, तो विकल्प की कीमत भी गिर जाती है. इसलिए, अस्थिरता बदलने के कारण नए विकल्प की कीमत की गणना करते समय, हम अस्थिरता बढ़ने पर वेगा को जोड़ते हैं लेकिन अस्थिरता गिरने पर इसे घटाते हैं.

- एक ही कीमत के स्टॉक पर विभिन्न कॉल प्रीमियम कीमतों की तलाश करने वाले ट्रेडर, 35 शेयर पर ट्रेडिंग कहें, 35 [ट्रेडिंग एट-द-मनी] के स्ट्राइक के साथ, इन विकल्पों में समाप्ति तिथि होने के बावजूद कीमतों में महत्वपूर्ण अंतर पाएंगे. इन अंतर को कौन से कारक बताता है? कीमत में अंतर को अस्थिरता से समझाया जा सकता है, जिस तरह से अंतर्निहित स्टॉक में अस्थिरता के कारण विकल्प की कीमत बदल सकती है.

अंतर्निहित अस्थिरता [IM] और वेगा IV बाजार में विकल्प की कीमत के आधार पर स्टॉक की कीमत में एक प्रतिशत बदलाव होता है. विकल्प के सैद्धांतिक मूल्य प्रदान करने के लिए अन्य पांच वेरिएबल के साथ IV का अनुमान ऑप्शन प्राइसिंग मॉडल में इनपुट किया जाता है. इस विकल्प के सैद्धांतिक मूल्य की तुलना मार्केट वैल्यू से की जा सकती है ताकि यह निर्धारित किया जा सके कि विकल्प की कीमत में है या नहीं और कितना है. IV स्तर समय के साथ बदल सकते हैं और कर सकते हैं. जब IV बढ़ता है या गिरता है, तो विकल्प की कीमत अस्थिरता से सीधे संबंध में ऊपर या नीचे जाती है. वेगा निहित अस्थिरता में बदलाव के संबंध में विकल्प के सैद्धांतिक मूल्य में बदलाव की दर है.

अगर IV 1% तक बढ़ जाता है या कम हो जाता है, तो विकल्प का सैद्धांतिक मूल्य विकल्प के वेगा से बढ़ जाता है या गिर जाता है. उदाहरण के लिए. सैद्धांतिक मूल्य 2.0 वाला कॉल .05 का वेगा है और IV 17 से 18% तक 1% बढ़ जाता है, फिर कॉल का नया सैद्धांतिक मूल्य 2 + .05 या 2.05 होगा. अगर iV 1% को कम करता है, तो विकल्प का सैद्धांतिक मूल्य 2 - .05 या 1.95 होगा.

एक ही समाप्ति महीने और उसी अंतर्निहित स्टॉक पर एक ही स्ट्राइक के साथ एक ही वेगा वैल्यू अपने संबंधित कॉल के समान होगी. इसलिए, IV को 1% तक बढ़ाना या कम करना वेगा राशि द्वारा डाली गई सैद्धांतिक कीमत को बढ़ाएगा या घटाएगा.

वेगा पर पैसे का प्रभाव

स्ट्राइक प्राइस के साथ स्टॉक प्राइस का रिलेशनशिप विकल्प के वेगा का एक प्रमुख निर्धारक है. अंतर्निहित अस्थिरता किसी विकल्प के केवल समय मूल्य के हिस्से को प्रभावित करती है. क्योंकि ATM विकल्पों में सबसे बड़ी मात्रा में समय की वैल्यू होती है, इसलिए उनके पास अधिक वेगास होते हैं. आईटीएम या ओटीएम विकल्पों में वेगास कम होता है.

IV वेगा को कैसे प्रभावित कर सकता है

जब तक विकल्प ATM रहता है तब तक वेगा एक निरंतर राशि रहेगा. हालांकि, स्टॉक की कीमत बदलने और विकल्प ITM या OTM होने के बाद वेगा में बदलाव किया जाएगा. कम IV आईटीएम और OTM वेगास को कम करता है, जबकि उच्च IV से आईटीएम या OTM विकल्पों के लिए वेगास बढ़ सकता है.

प्रभाव समय वेगा पर है

जैसा कि समय आगे बढ़ता है, ऐसे विकल्प में कम समय का प्रीमियम होगा जो IV द्वारा प्रभावित किया जा सकता है. इसलिए, वेगा की समाप्ति के समय छोटी हो जाती है. एटीएम विकल्प के लिए वेगा में कमी एक नॉनलाइनियर फैशन में हो सकती है जो आपको समाप्त होने के करीब हो सकती है.

वेगा का इस्तेमाल कैसे किया जाता है?- लंबे और छोटे विकल्प का वेगा

लंबे विकल्पों में सकारात्मक वेगा होता है और छोटे विकल्पों में नकारात्मक वेगा होता है. विकल्प खरीदते समय, खरीदार चाहता है कि प्रीमियम बढ़ जाए और विकल्प बेचते समय, विक्रेता प्रीमियम कम करना चाहता है. निहित अस्थिरता में वृद्धि होनी चाहिए, विकल्प के प्रीमियम में वृद्धि होगी. इसके विपरीत, अगर निहित अस्थिरता में कमी होती है, तो विकल्प के प्रीमियम में कमी होगी. यही कारण है कि वेगा लंबे (खरीदे) पोजीशन और शॉर्ट (बेचे गए) पोजीशन के लिए पॉजिटिव है.

वेगा में परिवर्तन जब बड़ी कीमत में बदलाव होता है (अधिक अनिश्चितता) जिसे अधिक अनिश्चितता के बराबर किया जा सकता है. निम्न सूचित अस्थिरता को कम अनिश्चितता के साथ कनेक्ट किया जा सकता है, जो अंतर्निहित सुरक्षा के नाटकीय स्विंग के बराबर होती है.

लंबे वेगा पोर्टफोलियो का अर्थ है, निहित अस्थिरता में वृद्धि के लिए सकारात्मक संपर्क है और एक छोटा वेगा पोर्टफोलियो अस्थिरता की कमजोरी का संकेत देता है. याद रखें, उच्च अस्थिरता के कारण तीव्र बाजार में बदलाव हो सकता है. अस्थिरता आमतौर पर बाजार से नकारात्मक संबंध होता है - अर्थ में वृद्धि हुई अस्थिरता नीचे की ओर की बाजार वेग का प्रतिबिंब हो सकता है. पोर्टफोलियो के वेगा एक्सपोजर को मैनेज करने से अस्थिरता जोखिम और व्यापारी के आराम स्तर को समझने में मदद मिल सकती है.

अस्थिरता मापना

वेगा का इस्तेमाल मल्टी-लेग विकल्प रणनीतियों या विकल्प के पोर्टफोलियो में अस्थिरता के मापन के लिए किया जा सकता है.

उदाहरण के लिए:

लंबे समय तक 1 XYZ 60 कॉल +.50 वेगा (लंबी अस्थिरता) में समाप्ति के लिए 60 दिनों के साथ

30 वेगा (शॉर्ट वोलेटिलिटी) में समाप्ति के लिए 30 दिनों के साथ शॉर्ट 1 XYZ 60 कॉल

नेट वेगा: + .20 वेगा

यह ट्रेड लंबे वेगा है और इसमें सकारात्मक अस्थिरता का एक्सपोजर है.

नोट- वेगा और इम्प्लाइड वोलेटिलिटी बिना किसी मूवमेंट के बदल सकती है. वेगा को अस्थिरता से भ्रमित नहीं किया जाना चाहिए. अस्थिरता एक निहित या ऐतिहासिक आंकड़ा हो सकती है - वेगा निहित अस्थिरता के लिए विकल्प की संवेदनशीलता को मापता है.

RHO

ब्याज़ दरों में दिए गए बदलाव के लिए, आरएचओ विकल्प मूल्य (मॉडल में शेष रहने वाले अन्य सभी इनपुट) में बदलाव को मापता है, आमतौर पर या तो 0.01% प्रति वर्ष या 1% प्रति वर्ष.

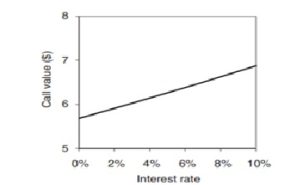

नीचे दिए गए ग्राफ में 100 स्ट्राइक ATM कॉल की वैल्यू दिखाई देती है क्योंकि ब्याज़ दर बढ़ती है. यह एक रेखीय संबंध है और आरएचओ ग्राफ में लाइन की ढलान है. इस विशेष उदाहरण में rho 0.12 है. इसका मतलब है कि ब्याज़ दर में 1% की वृद्धि के लिए कॉल विकल्प मूल्य (अन्य सभी इनपुट लगातार बचे रहते हैं) 12 पैसा बढ़ जाता है. दोबारा यह प्रति शेयर आधार पर है और ऑप्शन कॉन्ट्रैक्ट में शेयरों की संख्या के अनुपात में बढ़ना होगा.

Rho ऑन कॉल विकल्प

विकल्प मूल्य निर्धारण मॉडल मानता है कि जब कोई विकल्प लिखा जाता है तो एक्सपोजर को कवर करने के लिए खरीदने के लिए एक जोखिम रहित हेज लगाया जा सकता है. मॉडल यह मानता है कि शेयरों पर प्राप्त किसी भी लाभांश आय द्वारा इसे उधार लेने के माध्यम से फंड किया जाता है. अन्य सभी चीजें बराबर हो रही हैं, फिर, जब ब्याज़ दरें कॉल विकल्पों के मूल्य को भी बढ़ाती हैं. कॉल के लेखक खरीदारों को उच्च फंडिंग लागत देते हैं.

उदाहरण के लिए:

अस्यूम XYZ की वर्तमान मार्केट कीमत ₹500 है

स्टॉक खरीदने का मूल्य: प्रति शेयर 500 पर 100 शेयर XYZ खरीदें = रु. 50,000 कुल लागत (500 x 100 शेयर)

कॉल खरीदने का विकल्प: ₹10 पर 1 ₹500 कॉल करें

प्रीमियम = रु. 1,000 कुल लागत (10 प्रीमियम X 1 कॉन्ट्रैक्ट X 100 शेयर)

इस विकल्प का कुल व्यायाम मूल्य रु. 50,000 है (रु. 500 में 100 शेयर खरीदने का अधिकार). रु. 1,000 विकल्प खरीदने की लागत कुल व्यायाम योग्य मूल्य से कम अपफ्रंट पूंजी है, शेष रु. 4,000 जमा कर सकते हैं और ब्याज़ अर्जित कर सकते हैं. यह लंबे कॉल विकल्प के मूल्य में सकारात्मक रूप से दिखाई देगा क्योंकि ब्याज़ दरें बढ़ती हैं.

Rho ऑन पुट विकल्प (नेगेटिव Rho)

दूसरी ओर, अगर ब्याज़ दरें बढ़ती हैं, तो पुट विकल्पों की वैल्यू गिर जाएगी. पुट विकल्पों के लेखकों को अंतर्निहित शेयर की कीमत में वृद्धि की बजाय गिरने का संपर्क किया जाता है. इस डेल्टा एक्सपोजर को ठीक करने के लिए वे अंतर्निहित में छोटी पोजीशन चला सकते हैं. ब्याज़ दरें बढ़ने पर, शेयरों की छोटी सी बिक्री से प्राप्त नकदी का इन्वेस्टमेंट करके वे अधिक पैसे अर्जित करेंगे, और पुट खरीदने वालों को लाभ दे सकते हैं.

उदाहरण के लिए:

XYZ की वर्तमान मार्केट कीमत ₹500 है

शॉर्टिंग स्टॉक वैल्यू: ₹500 प्रति शेयर पर 100 XYZ बेचें = ₹5,000

कुल आय (50 x 100 शेयर)

खरीदने का विकल्प: रु. 10 में 1 500 खरीदें

प्रीमियम = रु. 1,000 कुल लागत (10 प्रीमियम X 1 कॉन्ट्रैक्ट X 100 शेयर)

इस विकल्प का कुल व्यायाम मूल्य रु. 5,000.00 है (50.00 पर 100 शेयर बेचने का अधिकार). विकल्प (1,000) खरीदने की लागत कुल व्यायाम योग्य मूल्य उत्पन्न होने की तुलना में अधिक अग्रिम पूंजी है. शॉर्ट सेल से ₹5000 जमा किया जा सकता है और ब्याज़ अर्जित कर सकता है. यह लंबी पुट विकल्प के मूल्य में नकारात्मक रूप से दिखाई देगा क्योंकि ब्याज़ दरें बदलती हैं.

7.6 ग्रीक का सारांश

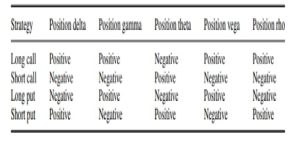

नीचे दिए गए टेबल में चार बुनियादी विकल्प रणनीतियों के लिए ग्रीक के 'लक्षण' का सारांश दिया गया है: लंबे या कम एक कॉल; लंबे या छोटा होना. नीचे दी गई टेबल से एक उदाहरण लेने के लिए, एक लंबी कॉल में पॉजिटिव डेल्टा (यह शेयर कीमत में वृद्धि से लाभ) होता है. इसमें पॉजिटिव गामा या कन्वेक्सिटी है, जिसका मतलब यह है कि लाभ रेखीय फैशन से अधिक बढ़ते हैं, क्योंकि अंतर्निहित कीमतों में वृद्धि होती है.

क्योंकि अंतर्निहित कीमत नुकसान को कम करती है क्योंकि सबसे अधिक पैसे खो सकते हैं, इसलिए प्रारंभिक प्रीमियम का भुगतान किया जाता है. यह पोजीशन नेगेटिव थीटा है क्योंकि टाइम वैल्यू डिके इफेक्ट के कारण. यह पॉजिटिव वेगा और rho है क्योंकि अगर अस्थिरता बढ़ती है या ब्याज़ दर बढ़ती है तो कॉल अधिक मूल्यवान हो जाएगी.

बुनियादी विकल्प रणनीतियों के लिए 'ग्रीक' के लक्षण

अंतर्निहित कीमत में छोटे परिवर्तन के लिए विकल्प के मूल्य में परिवर्तन को डेल्टा द्वारा मापा जाता है. डेल्टा ऑप्शन प्राइस कर्व पर स्लोप या टैंजेंट है. यह हेज रेशियो भी है, यह निर्णय लेने के लिए ट्रेडर का उपयोग करता है कि ऑप्शन पोजीशन पर जोखिम को मैनेज करने के लिए अंतर्निहित में से कितना ट्रेड करना है. डेल्टा स्थिर नहीं है और जब कोई विकल्प पैसे पर होता है और समाप्ति का संपर्क करता है तो यह सबसे अस्थिर होता है. थीटा विकल्प के मूल्य में परिवर्तन को मापता है क्योंकि समय समाप्त हो जाता है.

यह खरीदे गए विकल्प कॉन्ट्रैक्ट के लिए नकारात्मक है. वेगा या कप्पा अस्थिरता में दिए गए परिवर्तन के लिए विकल्प के मूल्य में परिवर्तन को मापता है. यह खरीदे गए कॉल और पुट के लिए पॉजिटिव है. ब्याज दरों में बदलाव के लिए Rho विकल्प मूल्य की संवेदनशीलता को मापता है. यह लंबे समय तक कॉल और लंबे समय तक नकारात्मक होने के लिए सकारात्मक है.

पहला ऑर्डर 'ग्रीक्स' डेल्टा, वेगा, थीटा और rho विकल्प मूल्य निर्धारण मॉडल के आंशिक डेरिवेटिव हैं. इसका मतलब है कि वे मानते हैं कि विकल्प के मूल्य को निर्धारित करने के लिए केवल एक कारक ही बदला जाता है, और मॉडल में अन्य इनपुट स्थिर रखे जाते हैं.

गामा एक 'दूसरा ऑर्डर' ग्रीक है: यह अंतर्निहित कीमत में छोटी बदलाव के लिए पहले ऑर्डर ग्रीक (डेल्टा) में से एक में बदलाव को मापता है