ब्याज़ दर वह प्रतिशत है जो आपके द्वारा उधार ली जाने वाली कुल राशि पर लिया जाता है या आपकी बचत की गई राशि पर भुगतान किया जाता है. ब्याज़ दरों में थोड़ा बदलाव भी बड़ा प्रभाव पड़ सकता है. यह ध्यान रखना महत्वपूर्ण है कि क्या वे उठते हैं, गिरते हैं या रहते हैं. अगर आप उधारकर्ता हैं, तो ब्याज़ दर वह राशि है जो आप पैसे उधार लेने के लिए लिया जाता है - लोन की कुल राशि का एक प्रतिशत. आप आज कुछ खरीदने और बाद में इसके लिए भुगतान करने के लिए पैसे उधार ले सकते हैं. ब्याज वह है जो आप विशेषाधिकार के लिए भुगतान करते हैं. यह वह लागत है जो आप किसी और के पैसे को 'हायर' करने के लिए भुगतान करते हैं. अगर आप सेवर हैं, तो ब्याज़ को छोड़कर ही आपको भुगतान किया जाता है - क्योंकि बैंक आपके पैसे को हायर करने के लिए भुगतान कर रहे हैं.

ब्याज़ दर के प्रकार

आसान ब्याज

यौगिक ब्याज

आसान ब्याज

इस प्रकार की ब्याज़ की गणना लोन की मूल या मूल राशि पर की जाती है. आसान ब्याज़ की गणना करने का फॉर्मूला है:

आसान ब्याज़ = मूलधन X ब्याज़ दर X बार

4% की वार्षिक ब्याज़ दर $12,000 के वार्षिक ब्याज़ भुगतान में बदलती है. 30 वर्षों के बाद, उधारकर्ता ने $12,000 x 30 वर्ष = $360,000 ब्याज भुगतान में किया होगा, जो बताता है कि बैंक कैसे अपना पैसा कमाते हैं.

यौगिक ब्याज

कंपाउंड ब्याज़ की गणना न केवल मूल राशि के आधार पर की जाती है बल्कि पिछली अवधियों के संचित ब्याज़ पर भी की जाती है. यही कारण है कि इसे "ब्याज पर ब्याज" भी कहा जाता है चक्रवृद्धि ब्याज का फॉर्मूला इस प्रकार है:

कम्पाउंड ब्याज़ = p X [(1 + ब्याज़ दर) n - 1]

कहां:

P = मूल राशि

i = वार्षिक ब्याज दर

n = एक वर्ष के लिए कंपाउंडिंग अवधियों की संख्या

आसान ब्याज़ के विपरीत, चक्रवृद्धि ब्याज़ राशि हर वर्ष के लिए समान नहीं होगी क्योंकि यह पिछली अवधियों के संचित ब्याज़ को भी ध्यान में रखता है.

उदाहरण-

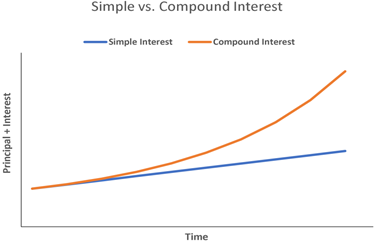

आसान ब्याज़ बनाम कंपाउंड ब्याज़

अगर आप एक वर्ष में 4% ब्याज़ अर्जित करने वाले बैंक अकाउंट में ₹5,000 डालते हैं, तो आपके पास वर्ष के अंत तक ₹5,200 होगा. अब, अगर आप किसी अन्य वर्ष के लिए बैंक में ₹ 5,200 रखते हैं, तो आपके पास ₹ 5,408 होगा.

आसान- पहले वर्ष के बाद रु. 5,200 प्राप्त करने, रु. 200 निकालने और फिर अगली अवधि से पहले रु. 5,000 प्राप्त करने के बराबर होगा. हर अवधि में व्यक्ति को रु. 200 प्राप्त होगा.

चक्रवृद्धि– कंपाउंडिंग ब्याज़ से ब्याज़ का भुगतान बढ़ जाता है क्योंकि आपको ब्याज़ पर ब्याज़ मिल रहा है. अगर व्यक्ति अपने बैंक अकाउंट में रु. 5,200 छोड़ दिया है, तो उनके पास अगली अवधि के अंत तक रु. 5,408 होगा (जो रु. 200 के बजाय आसान ब्याज़ के साथ रु. 208 का लाभ है). यह कंपाउंडिंग ब्याज की शक्ति दिखाता है.