मागील आठवड्याच्या शिथिलतेसह टॅक्स दाता आणि टॅक्स व्यावसायिकांना दिलासा दिला गेला, जिथे टॅक्स दाखल करण्याची मुदत 31st डिसेंबर 2021 पर्यंत वाढविण्यात आली.

परंतु, टॅक्स दायित्वाची योग्यरित्या गणना करण्याचा आणि इंटरेस्ट शुल्क टाळण्यासाठी वेळेवर टॅक्स देय भरण्याचा सल्ला नेहमीच दिला जातो. हे विशेषत: टॅक्सपेयर्ससाठी खरे आहे जे स्वत:चे रिटर्न दाखल करतात.

टॅक्स रिटर्नमध्ये इतर स्रोतांकडून मिळणारे उत्पन्न कसे रिपोर्ट करावे हे टॅक्स दातांना माहित असावे. चला हे तपासूया: –

टॅक्स रिटर्नमध्ये अहवालात येणारे इतर उत्पन्न: –

अज्ञानामुळे अनेक करदाता त्यांच्या आयटीआरमध्ये त्यांचे इतर उत्पन्न रिपोर्ट करणे चुकतात. उदाहरणार्थ, अनेक करदाते त्यांच्या रिटर्नमध्ये त्यांचे इंटरेस्ट इन्कम रिपोर्ट करण्यास दुर्लक्ष करतात, जरी ते पूर्णपणे करपात्र असेल तरीही. त्यापैकी बरेच जण कॅपिटल गेन रिपोर्ट करत नाहीत कारण प्रत्येक ट्रान्झॅक्शनचा तपशील नमूद करणे खूपच कठीण आहे. असेही प्रकरणे आहेत जेथे करदात्यांनी डिव्हिडंड पूर्णपणे करपात्र असल्याच्या अज्ञानामुळे प्राप्त डिव्हिडंडचा तपशील भरणे वगळले आहे.

आता आपण त्यांचे टॅक्स रिटर्न तयार करताना काही टॅक्स नियम जाणून घेऊया. पहिल्या गोष्टीची माहिती असणे आवश्यक आहे की टॅक्स प्रणालीच्या निवडीच्या इन्कम टॅक्स विभागाला सूचित करणे, तो/ती त्याचे/तिचे टॅक्स दायित्व कॅल्क्युलेट करण्यासाठी वापरणार आहे.

वेतनधारी करदात्यांनी त्यांच्या नियोक्त्यांना त्यांच्या कर व्यवस्थेबद्दल आधीच सांगितले असेल. त्यांचे टॅक्स लायबिलिटी त्यानुसार मोजले गेले असेल. जर घोषित केले नसेल तर नियोक्ता जुन्या टॅक्स प्रणालीनुसार डिफॉल्ट टीडीएस दायित्व कॅल्क्युलेट करेल. तथापि, कर्मचारी त्याचा रिटर्न दाखल करताना स्विच करू शकतो.

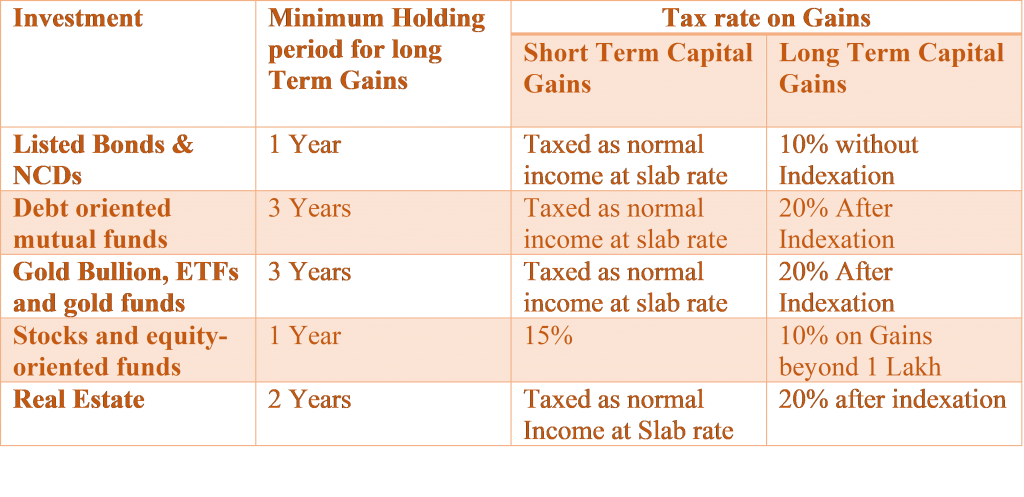

भांडवली नफ्याची गणना:-

टॅक्स आदात्यासाठी प्रमुख चिंतेची बाब म्हणजे भांडवली नफा आणि अशा उत्पन्नावरील टॅक्स मोजणे. अलीकडील वर्षांमध्ये मोठ्या संख्येने लोक म्युच्युअल फंड आणि स्टॉकमध्ये घेत असल्याने, कॅपिटल लाभ आता सामान्य आहेत. याशिवाय इक्विटी म्युच्युअल फंड आणि स्टॉकमधून मिळणाऱ्या दीर्घकालीन भांडवली नफ्यावरही आता 1 लाख रुपयांपेक्षा जास्त टॅक्स आकारला जातो, याचा अर्थ असा की बरेच करदात्यांनी या निव्वळ मध्ये प्रवेश केला आहे.

कॅपिटल गेनची गणना करणे हा एक जटिल अभ्यास आहे, कारण तुम्हाला केवळ सर्व ट्रान्झॅक्शनचे रेकॉर्ड राखण्याची गरज नाही तर विविध इन्स्ट्रुमेंट्ससाठी विविध टॅक्स रेट्स लागू असल्याने देखील. नवीन इन्कम टॅक्स फाइलिंग पोर्टल एखाद्या व्यक्तीसाठी टॅक्स स्वरूपात भांडवली नफा आणि टॅक्स ऑटोमॅटिकरित्या मोजणे आणि आधीच भरणे आवश्यक आहे. तथापि, हे अद्याप झाले नाही आणि सर्व कॅपिटल गेन तपशील मॅन्युअली फॉर्ममध्ये भरणे आवश्यक आहे.

आता कॅपिटल गेनची गणना कशी केली जाते हे समजून घेऊया

जटिलता वाढवणे हा नवीन नियम आहे ज्यासाठी स्क्रिप्सचा तपशील, खरेदी किंमत, विक्री किंमत आणि जर करदात्याने दीर्घकालीन लाभ केले असतील तर रिटर्नमध्ये नमूद केलेल्या ट्रान्झॅक्शनच्या तारखा आवश्यक आहेत. टॅक्स विभागाने स्पष्ट केले आहे की शॉर्ट-टर्म लाभ रिपोर्ट करताना ट्रान्झॅक्शनचे स्क्रिप-निहाय तपशील नमूद करण्याची गरज नाही.

सकारात्मक भाग म्हणजे बहुसंख्य फंड हाऊस इन्व्हेस्टरना कॅपिटल गेन स्टेटमेंट प्रदान करतात ज्यामध्ये वर्षभरात केलेले सर्व ट्रान्झॅक्शन आणि लाभ नमूद केले जातात. हे स्टेटमेंट केवळ शॉर्ट- आणि लाँग-टर्म लाभ वेगळे करत नाहीत तर इंडेक्सेशन लाभ देखील कॅल्क्युलेट करतात. कॅपिटल गेन स्टेटमेंट खूप विस्तृत असू शकते, विशेषत: जर व्यक्तीने एसआयपीद्वारे गुंतवणूक केली असेल आणि वर्षभरात अनेक रिडेम्पशन केले असेल.

लाभांश आता करपात्र आहेत

बऱ्याच गुंतवणूकदारांना माहित नाही की त्यांना त्यांच्या म्युच्युअल फंड आणि स्टॉकमधून मिळणारे लाभांश आता करपात्र आहेत. 2019-20 पर्यंत, म्युच्युअल फंड डिव्हिडंडवरील टॅक्स फंड हाऊसद्वारेच कपात करण्यात आला होता, परंतु डिव्हिडंड डिस्ट्रीब्यूशन टॅक्स गेल्या वर्षी काढून टाकण्यात आला होता आणि डिव्हिडंडवर आता इन्कम म्हणून पूर्णपणे टॅक्स आकारला जातो. स्टॉकमधून मिळणाऱ्या लाभांशावरही टॅक्स आकारला जाईल. परंतु त्याला केवळ फॉर्म 26AS वर गणले जाणार नाही याची खात्री करावी लागेल, कारण जर कंपन्या मर्यादेपेक्षा जास्त असतील तर डिव्हिडंड पेआऊटमधून TDS कपात करतात. टीडीएसच्या अधीन नसलेले लहान डिव्हिडंड पेमेंट स्पष्टपणे फॉर्म 26AS मध्ये नमूद केले जाणार नाही. तरीही, त्यांना टॅक्स रिटर्नचा भाग म्हणून रिपोर्ट करणे आवश्यक आहे.

यावर मिळणारे इंटरेस्टही पूर्णपणे करपात्र असते

करदात्यांसाठी एक गैरसमज म्हणजे व्याज उत्पन्नातून उद्भवणारी करपात्रता. बँक ठेवी, बॉण्ड्स आणि काही लहान बचत योजनांवर मिळणारे इंटरेस्ट देखील पूर्णपणे करपात्र आहे, परंतु अनेक करदाता त्यांच्या टॅक्स दायित्वाची गणना करताना या घटकाकडे दुर्लक्ष करतात. बचत बँक शिलकीवर मिळणारे इंटरेस्टही 'इतर स्त्रोतांकडून मिळणारे इन्कम' म्हणून टॅक्स परताव्यामध्ये नोंदवावे लागते.

जवळपास दोन वर्षांपूर्वी, टीडीएस थ्रेशोल्ड प्रति वर्ष ₹40,000 पर्यंत वाढविण्यात आला आहे. टीडीएस कपात केले जात नसले तरीही, तो/ती इंटरेस्ट इन्कमवर टॅक्स टाळू शकतो असे गृहीत धरू नये. सर्व इंटरेस्ट पेमेंट सामान्यपणे सर्व फायनान्शियल इन्स्टिट्यूशनद्वारे टॅक्स डिपार्टमेंटला रिपोर्ट केले जातात जे त्यांच्या ग्राहकांना इंटरेस्ट भरत आहेत. एखाद्याने लक्षात घेणे आवश्यक आहे की केवळ बँक डिपॉझिटच नाही, तर पोस्ट ऑफिस स्कीममधील इन्व्हेस्टमेंटसाठीही आता तुमचा पॅन आवश्यक आहे आणि कमावलेल्या इंटरेस्टची माहिती शेवटी विभागापर्यंत पोहोचणे आवश्यक आहे.

काही करदात्यांना विश्वास आहे की जर त्यांच्या बँकेने व्याजावर टीडीएस कपात केला असेल तर कोणताही कर देय नाही. ही एक गैरसमज देखील आहे. टीडीएस केवळ इंटरेस्टच्या 10% आहे (जर पॅन प्रदान केलेला नसेल तर 20%). जर करदाता उच्च टॅक्स स्लॅबमध्ये असेल तर त्याला इंटरेस्टवर अतिरिक्त टॅक्स भरावा लागेल. फॉर्म 26AS मध्ये फायनान्शियल वर्षासाठी तुमचे इंटरेस्ट उत्पन्न तपासा. त्यामध्ये व्याज देयकांमधून कपात केलेल्या टीडीएसचा तपशील असेल. तुमच्या टॅक्स रिटर्नमध्ये घोषित केलेले उत्पन्न फॉर्म 26AS मधील माहितीशी जुळणे आवश्यक आहे, अन्यथा टॅक्स नोटीससाठी तयार राहा.

टॅक्स फ्री बॉण्ड्स, PPF आणि सुकन्या समृद्धी योजनेवर मिळणारे इंटरेस्ट आपल्या टॅक्स रिटर्नमध्ये कळवणेही चांगली कल्पना असू शकते. जर तुम्ही हे इन्कम सर्व रिपोर्ट करीत असाल तर ही इन्व्हेस्टमेंट मॅच्युअर झाल्यावर मोठ्या रकमेचे क्रेडिट स्पष्ट करणे सोपे होईल.

उत्पन्नाचे एकत्रिकरण

टॅक्स दाता मिळणाऱ्या उत्पन्नाशी संबंधित एक सामान्य चूक. टॅक्स नियम म्हणतात की, जर पती/पत्नीने भेट दिलेल्या पैशाची इन्व्हेस्टमेंट केली असेल, तर त्या गुंतवणुकीतून मिळणारे इन्कम, देणगीदारासोबत जोडले जाईल आणि त्यानुसार टॅक्स आकारला जाईल. आता समजा एखादा केस जेथे प्रॉपर्टी पतीद्वारे संपूर्ण पैसे भरले गेले असले तरीही पती/पत्नीच्या संयुक्त मालकीची असते. अशा प्रकरणांमध्ये, भाडे इन्कम पती आणि पत्नी दरम्यान विभाजित केले जाऊ शकत नाही. हे केवळ पतीचे इन्कम म्हणून रिपोर्ट करणे आवश्यक आहे. त्याचप्रमाणे, जर पती/पत्नी किंवा अल्पवयीन मुलांच्या नावावर केलेल्या इन्व्हेस्टमेंटमधून कोणतेही इन्कम असेल तर ते प्रदान करणाऱ्याच्या उत्पन्नात देखील जोडले जाईल.

इन्कम आणि खर्चाचा ताळमेळ

एखाद्याला माहित असणे आवश्यक आहे की कर विभागाने अलीकडील वर्षांमध्ये करदात्यांना झालेल्या खर्चाची तपासणी सुरू केली आहे. एका फायनान्शियल वर्षात 50 लाख रुपयांहून अधिक निव्वळ करपात्र इन्कम असलेल्या श्रीमंत करदात्यांना जमीन, इमारती, जंगम मालमत्ता, बँक खाती, शेअर्स आणि बॉण्ड्स आणि त्या मालमत्तांवरील संबंधित दायित्वांचा तपशील देखील अहवाल देणे आवश्यक आहे. गेल्या वर्षी, त्याने फॉर्म 26AS मध्ये नवीन सेक्शन E सुरू केला ज्यामध्ये वर्षादरम्यान केलेल्या उच्च-मूल्य ट्रान्झॅक्शनचा उल्लेख केला होता. हे उच्च-मूल्य खर्च फॉर्म 26AS मध्ये नमूद केले पाहिजेत आणि तुम्ही तुमच्या रिटर्नमध्ये घोषित केलेल्या उत्पन्नाशी जुळणे आवश्यक आहे. जर एखादी व्यक्ती त्याच्या क्रेडिट कार्डवर ₹10-12 लाख आणि परदेशी प्रवासात ₹3-4 लाख खर्च करते परंतु केवळ ₹6-7 लाखांचे इन्कम घोषित करते, तर त्याचा खर्च त्याच्या उत्पन्नापेक्षा कसा जास्त आहे हे विभागाला जाणून घ्यायचे असू शकते.