9.1 परिचय: स्टॉक-ऑप्शन कॉम्बिनेशन स्ट्रेटेजी

स्टॉक-ऑप्शन कॉम्बिनेशन स्ट्रैटेजी, जोखिम और रिवॉर्ड को ऑप्टिमाइज़ करने के लिए ऑप्शन कॉन्ट्रैक्ट के साथ स्टॉक होल्डिंग को मिलाती है. इन्वेस्टर रिटर्न को बढ़ाने, नुकसान से बचाव करने या इनकम जनरेट करने के लिए इन रणनीतियों का उपयोग करते हैं. लोकप्रिय दृष्टिकोणों में कवर किए गए कॉल, सुरक्षात्मक पुट और स्ट्रैडल शामिल हैं, प्रत्येक मार्केट की अलग-अलग स्थितियों और इन्वेस्टमेंट लक्ष्यों को पूरा करता है. स्टॉक पोजीशन के साथ विकल्पों को एकीकृत करके, ट्रेडर अपने एक्सपोजर को अस्थिरता से बेहतर बना सकते हैं, मार्केट पक्षपात को एडजस्ट कर सकते हैं और प्राइस मूवमेंट का लाभ उठा सकते हैं. इन रणनीतियों को समझने के लिए विकल्प मैकेनिक्स, कीमत कारकों और जोखिम प्रबंधन के बारे में जानकारी की आवश्यकता होती है. चाहे स्थिरता या रणनीतिक अनुमान का लक्ष्य हो, स्टॉक-ऑप्शन कॉम्बिनेशन गतिशील मार्केट वातावरण को नेविगेट करने के लिए सुविधाजनक समाधान प्रदान करते हैं.

9.2 स्टॉक इन्वेस्टर्स के लिए कोर कॉम्बिनेशन स्ट्रेटेजी

स्टॉक और ऑप्शन कॉम्बो स्ट्रेटजी निवेशकों को दोनों एसेट प्रकारों को एकीकृत करके रिटर्न को ऑप्टिमाइज़ करने, जोखिम को मैनेज करने और पोर्टफोलियो परफॉर्मेंस को बढ़ाने की सुविधा देती है.

- कवर की गई कॉल स्ट्रेटजी

- यह कैसे काम करता है:कवर किए गए कॉल में स्टॉक का मालिक होना और इसके लिए कॉल विकल्प बेचना शामिल है. कॉल विकल्प खरीदार को समाप्ति से पहले पूर्वनिर्धारित कीमत (स्ट्राइक प्राइस) पर स्टॉक खरीदने का अधिकार देता है.

- उद्देश्य:इन्वेस्टर अधिक कीमत पर स्टॉक बेचते समय अपने स्टॉक होल्डिंग से अतिरिक्त आय जनरेट करने के लिए इस स्ट्रेटजी का उपयोग करते हैं.

- जोखिम और रिवॉर्ड:बिक्री कॉल से प्राप्त प्रीमियम मामूली नुकसान से सुरक्षा प्रदान करता है, लेकिन अगर स्टॉक की कीमत महत्वपूर्ण रूप से बढ़ जाती है, तो इन्वेस्टर स्ट्राइक प्राइस से अधिक लाभ प्राप्त करने से चूक जाता है.

- के लिए सर्वश्रेष्ठ:ऐसे निवेशक जो स्टॉक पर मध्यम रूप से बुलिश होते हैं और इसे होल्ड करते समय पैसिव आय अर्जित करना चाहते हैं.

- सुरक्षात्मक पुट रणनीति

- यह कैसे काम करता है:एक सुरक्षात्मक पुट में ऐसे स्टॉक पर एक पुट विकल्प खरीदना शामिल है जो निवेशक के पास पहले से ही है. पुट ऑप्शन समाप्त होने से पहले पूर्वनिर्धारित कीमत पर स्टॉक बेचने का अधिकार देता है.

- उद्देश्य:यह स्ट्रेटजी स्टॉक की कीमत में गिरावट के लिए इंश्योरेंस के रूप में कार्य करती है, यह सुनिश्चित करती है कि मार्केट में गिरावट होने पर भी इन्वेस्टर एक निश्चित कीमत पर बेच सकता है.

- जोखिम और रिवॉर्ड:इन्वेस्टर पुट ऑप्शन के लिए प्रीमियम का भुगतान करता है, जो कुल लाभ को कम करता है, लेकिन यह नुकसान से सुरक्षा प्रदान करता है.

- के लिए सर्वश्रेष्ठ:ऐसे इन्वेस्टर जो अपने स्टॉक को होल्ड करते रहते हुए अप्रत्याशित मार्केट डाउनटर्न से अपने पोर्टफोलियो की सुरक्षा करना चाहते हैं.

- कॉलर स्ट्रेटजी

- यह कैसे काम करता है:कॉलर स्ट्रेटजी एक ही स्टॉक पर सुरक्षात्मक पुट (पुट विकल्प खरीदना) के साथ कवर किए गए कॉल (कॉल विकल्प बेचना) को जोड़ती है.

- उद्देश्य:यह संभावित लाभ और नुकसान दोनों को सीमित करता है, जिससे संतुलित जोखिम-रिवॉर्ड प्रोफाइल बनती है.

- जोखिम और रिवॉर्ड:सेलिंग कॉल से प्राप्त प्रीमियम से पुट की लागत को ऑफसेट करने में मदद मिलती है, जिससे सुरक्षा के समग्र खर्च को कम किया जाता है. हालांकि, इन्वेस्टर असीमित ऊपर की संभावनाओं को त्यागता है.

- के लिए सर्वश्रेष्ठ:इन्वेस्टर जो अभी भी इनकम जनरेट करते समय अपने स्टॉक होल्डिंग को सुरक्षित करना चाहते हैं.

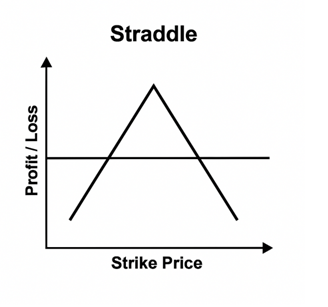

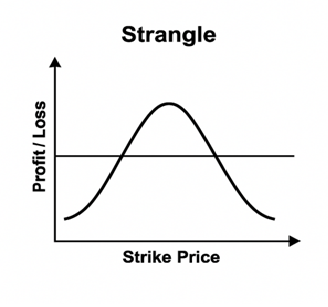

- स्ट्रैडल और स्ट्रैंगल स्ट्रेटेजी

- स्ट्रैडल:एक ही स्ट्राइक प्राइस और एक्सपायरी डेट पर कॉल और पुट दोनों विकल्प खरीदना.

- स्ट्रैंगल:अलग-अलग स्ट्राइक कीमतों पर कॉल और पुट ऑप्शन खरीदना, लेकिन एक ही समाप्ति तिथि के साथ.

- उद्देश्य:इन रणनीतियों को उतार-चढ़ाव से लाभ होता है, चाहे स्टॉक ऊपर जाए या नीचे जाए.

- जोखिम और रिवॉर्ड:दो विकल्प खरीदने की लागत अधिक हो सकती है, लेकिन अगर स्टॉक किसी भी दिशा में महत्वपूर्ण रूप से चलता है, तो इन्वेस्टर पर्याप्त लाभ प्राप्त कर सकता है.

- के लिए सर्वश्रेष्ठ:ट्रेडर्स बड़े मूल्य में बदलाव की उम्मीद करते हैं लेकिन दिशा के बारे में अनिश्चित हैं.

- आयरन कॉन्डोर स्ट्रेटजी

- यह कैसे काम करता है:एक आयरन कॉन्डोर में एक out-of-the-money कॉल बेचा जाता है और साथ ही जोखिम को सीमित करने के लिए out-of-the-money विकल्प भी खरीदे जाते हैं.

- उद्देश्य:यह रणनीति तब लाभ प्रदान करती है जब स्टॉक एक विशिष्ट कीमत रेंज के भीतर रहता है.

- जोखिम और रिवॉर्ड:अधिकतम लाभ प्राप्त प्रीमियम तक सीमित है, लेकिन जोखिम को खरीदे गए विकल्पों द्वारा भी नियंत्रित किया जाता है.

- के लिए सर्वश्रेष्ठ:स्थिर रिटर्न की तलाश में कम अस्थिरता वाले मार्केट में निवेशक.

- सिंथेटिक पोजीशन

- यह कैसे काम करता है:सिंथेटिक पोजीशन में एक और पोजीशन की नकल करने के लिए स्टॉक और विकल्पों का संयोजन शामिल होता है.

- उदाहरण:स्टॉक खरीदने और पुट ऑप्शन खरीदने से एक सिंथेटिक कॉल बनती है, जो लंबी कॉल ऑप्शन के भुगतान को दोहराती है.

- उद्देश्य:निवेशकों को जोखिम एक्सपोज़र को डायनेमिक रूप से एडजस्ट करने में मदद करता है.

- जोखिम और रिवॉर्ड:मार्केट की स्थितियों के आधार पर रिटर्न को हेज करने या बढ़ाने के लिए इस्तेमाल किया जा सकता है.

- के लिए सर्वश्रेष्ठ:अपने पोर्टफोलियो में लचीलेपन की तलाश करने वाले एडवांस्ड ट्रेडर.

- कैश-सेक्योर्ड पुट स्ट्रेटजी

- यह कैसे काम करता है:अगर असाइन किया गया है, तो स्टॉक खरीदने के लिए पर्याप्त कैश होल्ड करते समय पुट ऑप्शन बेचना.

- उद्देश्य:कम कीमत पर संभावित रूप से स्टॉक प्राप्त करते हुए इनकम जनरेट करता है.

- जोखिम और रिवॉर्ड:अगर स्टॉक स्ट्राइक प्राइस से कम होता है, तो इन्वेस्टर को इसे खरीदना चाहिए, लेकिन उन्हें क्षतिपूर्ति के रूप में प्रीमियम प्राप्त होता है.

- के लिए सर्वश्रेष्ठ:इन्वेस्टर जो इनकम अर्जित करते समय डिस्काउंट पर पोजीशन दर्ज करना चाहते हैं

9.3 मार्केट प्राइस से कम स्टॉक प्राप्त करने के लिए विकल्पों का उपयोग करना

कम कीमत पर स्टॉक खरीदने के लिए विकल्पों का उपयोग करना एक रणनीतिक दृष्टिकोण है जो निवेशकों को अपनी वर्तमान मार्केट कीमत की तुलना में डिस्काउंट पर शेयर प्राप्त करने की अनुमति देता है. यह मुख्य रूप से पुट ऑप्शन और कैश-सेक्योर्ड पुट के माध्यम से किया जाता है. यहां विस्तृत विवरण दिया गया है:

- पुट ऑप्शन का उपयोग करके स्टॉक खरीदना

- यह कैसे काम करता है:पुट ऑप्शन होल्डर को समाप्ति तिथि से पहले पूर्वनिर्धारित कीमत (स्ट्राइक प्राइस) पर स्टॉक बेचने का अधिकार देता है, लेकिन दायित्व नहीं देता है. अगर कोई इन्वेस्टर कम कीमत पर स्टॉक खरीदना चाहता है, तो वे पुट ऑप्शन खरीद सकते हैं और स्टॉक की कीमत गिरने पर इसका उपयोग कर सकते हैं.

- उदाहरण:मान लीजिए कि एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, लेकिन एक इन्वेस्टर का मानना है कि यह कम हो जाएगा. वे ₹450 की स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीदते हैं. अगर स्टॉक ₹400 तक गिरता है, तो वे ₹500 के बजाय ₹450 पर पुट और स्टॉक खरीद सकते हैं.

- जोखिम और रिवॉर्ड:इन्वेस्टर पुट ऑप्शन के लिए प्रीमियम का भुगतान करता है, लेकिन अगर स्टॉक की कीमत कम हो जाती है, तो वे इसे कम कीमत पर खरीद सकते हैं, जिससे उनकी कुल लागत कम हो जाती है.

- कैश-सेक्योर्ड पुट बेचना

- यह कैसे काम करता है:निवेशक कम कीमत पर खरीदे जाने वाले स्टॉक पर पुट ऑप्शन बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से कम होती है, तो वे उस कीमत पर स्टॉक खरीदने के लिए बाध्य होते हैं.

- उदाहरण:एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, लेकिन एक इन्वेस्टर इसे ₹450 पर खरीदना चाहता है. वे ₹450 स्ट्राइक प्राइस के साथ पुट ऑप्शन बेचते हैं और प्रीमियम प्राप्त करते हैं. अगर स्टॉक ₹450 से कम हो जाता है, तो उन्हें इसे ₹450 पर खरीदना चाहिए, लेकिन वे प्रीमियम को बनाए रखते हैं, जिससे उनकी खरीद लागत प्रभावी रूप से कम हो जाती है.

- जोखिम और रिवॉर्ड:अगर स्टॉक की कीमत ₹450 से अधिक रहती है, तो इन्वेस्टर स्टॉक नहीं खरीदता है, लेकिन फिर भी प्रीमियम को लाभ के रूप में रखता है.

- लागत को कम करने के लिए ऑप्शन स्प्रेड का उपयोग करना

- यह कैसे काम करता है:निवेशक स्टॉक प्राप्त करने की लागत को कम करने के लिए बुल पुट स्प्रेड या बुल कॉल स्प्रेड का उपयोग करते हैं.

- उदाहरण:बुल पुट स्प्रेड में उच्च स्ट्राइक प्राइस पर पुट ऑप्शन बेचना और कम स्ट्राइक प्राइस पर दूसरा पुट खरीदना शामिल है. यह रणनीति जोखिम को सीमित करती है और निवेशक को डिस्काउंट पर संभावित रूप से शेयर प्राप्त करने की अनुमति देती है.

- जोखिम और रिवॉर्ड:इन्वेस्टर अपनी कुल लागत को कम करता है लेकिन संभावित लाभ को सीमित करता है.

- लीप का लाभ उठाना (लॉन्ग-टर्म इक्विटी पूर्वानुमान सिक्योरिटीज़)

- यह कैसे काम करता है:लीप्स लॉन्ग-टर्म विकल्प हैं जो निवेशकों को कम लागत पर लंबी अवधि के लिए स्टॉक को नियंत्रित करने की अनुमति देते हैं.

- उदाहरण:स्टॉक खरीदने के बजाय, इन्वेस्टर वर्तमान मार्केट प्राइस से कम स्ट्राइक प्राइस के साथ लीप्स कॉल ऑप्शन खरीदता है, जिससे उन्हें बाद में डिस्काउंट पर स्टॉक खरीदने की अनुमति मिलती है.

- जोखिम और रिवॉर्ड:लीप के लिए कम अग्रिम इन्वेस्टमेंट की आवश्यकता होती है, लेकिन बिना किसी मूल्य के समाप्ति के रिस्क को वहन करें.

9.4 मार्केट प्राइस से ऊपर स्टॉक बेचने के लिए विकल्पों का उपयोग करना

अपने मौजूदा मार्केट वैल्यू की तुलना में अधिक कीमत पर स्टॉक बेचने के लिए विकल्पों का उपयोग करना एक रणनीतिक दृष्टिकोण है जो निवेशकों को जोखिम को मैनेज करते समय लाभ को अधिकतम करने की अनुमति देता है. यह मुख्य रूप से कवर किए गए कॉल, कैश-सेक्योर्ड कॉल और नेक कॉल बेचने के माध्यम से किया जाता है. यहां विस्तृत विवरण दिया गया है:

- कवर की गई कॉल स्ट्रेटजी

- यह कैसे काम करता है:निवेशक के पास स्टॉक होता है और उसके खिलाफ कॉल ऑप्शन बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से ऊपर बढ़ जाती है, तो खरीदार ऑप्शन का प्रयोग करता है, और इन्वेस्टर पूर्वनिर्धारित कीमत पर स्टॉक बेचता है.

- उदाहरण:मान लीजिए कि एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, और एक इन्वेस्टर ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेचता है. अगर स्टॉक ₹600 तक बढ़ जाता है, तो इन्वेस्टर को ₹550 पर बेचना होगा, लेकिन वे कॉल बेचने से प्राप्त प्रीमियम को बनाए रखते हैं.

- जोखिम और रिवॉर्ड:इन्वेस्टर प्रीमियम से इनकम अर्जित करता है, लेकिन स्ट्राइक प्राइस से अधिक संभावित लाभ को त्याग देता है.

- के लिए सर्वश्रेष्ठ:ऐसे निवेशक जो स्टॉक होल्ड करते समय इनकम जनरेट करना चाहते हैं, वे उच्च कीमत पर बेचने के लिए तैयार हैं.

- कैश-सेक्योर्ड कॉल स्ट्रेटजी

- यह कैसे काम करता है:निवेशक किसी स्टॉक पर कॉल विकल्प बेचते हैं, जो उनके पास नहीं है, लेकिन अगर असाइन किया गया है, तो उनके पास खरीदने के लिए पर्याप्त कैश है. अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक हो जाती है, तो उन्हें मार्केट प्राइस पर स्टॉक खरीदना होगा और इसे स्ट्राइक प्राइस पर बेचना होगा.

- उदाहरण:एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, और एक इन्वेस्टर ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेचता है. अगर स्टॉक ₹600 तक बढ़ जाता है, तो उन्हें इसे ₹600 पर खरीदना चाहिए और ₹550 पर बेचना चाहिए, जिससे नुकसान होता है.

- जोखिम और रिवॉर्ड:इन्वेस्टर को प्रीमियम मिलता है, लेकिन अगर स्टॉक की कीमत काफी बढ़ जाती है, तो संभावित नुकसान का सामना करना पड़ता है.

- के लिए सर्वश्रेष्ठ:जो निवेशक इनकम जनरेट करना चाहते हैं, लेकिन स्टॉक प्राइस मूवमेंट के बारे में सावधान रहना चाहिए.

- नेक कॉल बेच रहे हैं

- यह कैसे काम करता है:निवेशक अंतर्निहित स्टॉक के बिना या इसे खरीदने के लिए कैश के बिना कॉल विकल्प बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक हो जाती है, तो उन्हें मार्केट प्राइस पर स्टॉक खरीदना होगा और इसे स्ट्राइक प्राइस पर बेचना होगा.

- उदाहरण:एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, और एक इन्वेस्टर ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेचता है. अगर स्टॉक ₹700 तक बढ़ जाता है, तो उन्हें इसे ₹700 पर खरीदना होगा और ₹550 पर बेचना होगा, जिसके परिणामस्वरूप महत्वपूर्ण नुकसान होगा.

- जोखिम और रिवॉर्ड:अगर स्टॉक की कीमत तेज़ी से बढ़ती है, तो अनलिमिटेड संभावित नुकसान के साथ उच्च जोखिम.

- के लिए सर्वश्रेष्ठ:अनुभवी ट्रेडर जो जोखिम को प्रभावी रूप से मैनेज कर सकते हैं.

ये रणनीतियां निवेशकों को ऑप्शन्स प्रीमियम के माध्यम से इनकम जनरेट करते समय उच्च कीमतों पर स्टॉक बेचने में मदद करती हैं

9.5 विकल्पों के साथ हेजिंग स्टॉक पोजीशन

विकल्पों का उपयोग करके स्टॉक को हेजिंग करना आपके पोर्टफोलियो को संभावित अपसाइड लाभ बनाए रखते हुए नुकसान से बचाने का एक रणनीतिक तरीका है. यहां कुछ प्रभावी विकल्प हेजिंग रणनीतियां दी गई हैं:

- सुरक्षात्मक पुट रणनीति

- यह कैसे काम करता है:निवेशक अपने स्टॉक पर पुट ऑप्शन खरीदते हैं, जिससे उन्हें समाप्ति से पहले पूर्वनिर्धारित कीमत पर इसे बेचने का अधिकार मिलता है.

- उद्देश्य:स्टॉक की कीमत में गिरावट के खिलाफ इंश्योरेंस के रूप में कार्य करता है, जिससे यह सुनिश्चित होता है कि मार्केट गिरने पर भी इन्वेस्टर एक निश्चित कीमत पर बेचा जा सकता है.

- उदाहरण:अगर आपके पास ₹500 का स्टॉक ट्रेडिंग है, तो आप ₹480 स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीद सकते हैं. अगर स्टॉक ₹450 तक गिर जाता है, तो आप इसे ₹480 पर बेच सकते हैं, जिससे नुकसान कम हो जाता है.

- जोखिम और रिवॉर्ड:इन्वेस्टर पुट ऑप्शन के लिए प्रीमियम का भुगतान करता है, जिससे कुल लाभ कम होता है, लेकिन यह डाउनसाइड प्रोटेक्शन प्रदान करता है.

- कवर की गई कॉल स्ट्रेटजी

- यह कैसे काम करता है:निवेशक अपने स्टॉक के खिलाफ कॉल ऑप्शन बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक हो जाती है, तो उन्हें इसे उस कीमत पर बेचना होगा.

- उद्देश्य:बिक्री कॉल से प्राप्त प्रीमियम के माध्यम से इनकम जनरेट करता है और अपसाइड क्षमता को सीमित करता है.

- उदाहरण:अगर आपके पास ₹500 पर स्टॉक ट्रेडिंग है, तो आप ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेच सकते हैं. अगर स्टॉक ₹600 तक बढ़ जाता है, तो आपको ₹550 पर बेचना होगा, लेकिन प्रीमियम बनाए रखना होगा.

- जोखिम और रिवॉर्ड:संभावित लाभ को सीमित करता है लेकिन साइडवेज़ मार्केट में स्थिर रिटर्न प्रदान करता है.

- कॉलर स्ट्रेटजी

- यह कैसे काम करता है:कॉलर लाभ और हानि दोनों को सीमित करने के लिए कवर किए गए कॉल के साथ एक सुरक्षात्मक पुट को जोड़ता है.

- उद्देश्य:कॉल ऑप्शन से इनकम जनरेट करते समय डाउनसाइड प्रोटेक्शन प्रदान करता है.

- उदाहरण:अगर आपके पास ₹500 पर स्टॉक ट्रेडिंग है, तो आप ₹480 स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीद सकते हैं और ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेच सकते हैं. यह इनकम अर्जित करते समय होने वाले नुकसान से सुरक्षा सुनिश्चित करता है.

- जोखिम और रिवॉर्ड:संतुलित रिस्क-रिवॉर्ड प्रोफाइल बनाने के लिए, अपसाइड और डाउनसाइड दोनों क्षमता को कैप्स करें.

- विवाहित पुट रणनीति

- यह कैसे काम करता है:निवेशक स्टॉक खरीदते समय एक पुट ऑप्शन खरीदते हैं.

- उद्देश्य:अनलिमिटेड अपसाइड क्षमता की अनुमति देते हुए तुरंत डाउनसाइड सुरक्षा प्रदान करता है.

- उदाहरण:अगर आप ₹500 पर स्टॉक खरीदते हैं, तो आप एक साथ ₹480 स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीद सकते हैं. अगर स्टॉक गिर जाता है, तो आप नुकसान को सीमित करते हुए ₹480 पर बेच सकते हैं.

- जोखिम और रिवॉर्ड:पुट के लिए प्रीमियम का भुगतान करने की आवश्यकता होती है, लेकिन मार्केट में गिरावट से सुरक्षा सुनिश्चित करती है.

- हेजिंग के लिए ऑप्शन स्प्रेड का उपयोग करना

- यह कैसे काम करता है:निवेशक अपनी स्टॉक पोजीशन को हेज करने के लिए बेयर पुट स्प्रेड या बुल कॉल स्प्रेड का उपयोग करते हैं.

- उदाहरण:बेयर पुट स्प्रेड में उच्च स्ट्राइक प्राइस पर पुट ऑप्शन खरीदना और लागत को कम करने के लिए कम स्ट्राइक प्राइस पर किसी अन्य पुट को बेचना शामिल है.

- जोखिम और रिवॉर्ड:डाउनसाइड प्रोटेक्शन बनाए रखते हुए कुल हेजिंग लागत को कम करता है.

ये रणनीतियां निवेशकों को संभावित लाभ के संपर्क को बनाए रखते हुए जोखिम को प्रभावी रूप से मैनेज करने में मदद करती हैं

9.6 रणनीति तुलना मैट्रिक्स

स्ट्रेटजी कंपेयर टेबल

|

रणनीति का नाम |

मार्केट आउटलुक |

जोखिम स्तर |

रिवॉर्ड की क्षमता |

आदर्श यूज़र प्रोफाइल |

|

लंबी कॉल |

बुलिश |

मध्यम |

उच्च |

शुरुआत |

|

शॉर्ट पुट |

बुलिश |

उच्च |

मध्यम |

इंटरमीडिएट |

|

आयरन कॉन्डोर |

तटस्थ |

कम से मध्यम |

सीमित |

एडवांस्ड |

|

बुल कॉल स्प्रेड |

बुलिश |

कम |

मध्यम |

इंटरमीडिएट |

|

बीयर पुट स्प्रेड |

बेरिश |

कम |

मध्यम |

इंटरमीडिएट |

9.7 केस स्टडी: इन्फोसिस के साथ लॉन्ग कॉल एडजस्टमेंट (इन्फी)

- ट्रेड सेटअप:

खरीदे गए इन्फोसिस (इन्फी) ₹35 पर 1,450 कॉल ऑप्शन (सीई), जब स्पॉट प्राइस ₹1,430 था. निहित अस्थिरता (IV) लगभग 30% थी. - मार्केट मूवमेंट:

सकारात्मक तिमाही परिणाम के बाद, Infosys ₹1,470 और 1,450 CE प्रीमियम बढ़कर ₹70 हो गया. हालांकि, IV घटकर 25% हो जाता है, जिससे ऑप्शन प्रीमियम की क्षमता कम हो जाती है. - एडजस्टमेंट:

लाभ को लॉक करने और रिस्क को कम करने के लिए, बेचें 1,480 सीई ₹40 पर, पोजीशन को बदलकर बुल कॉल स्प्रेड. - परिणाम:

निवल लागत ₹35 से घटकर ₹(35 - 40) = - ₹5 क्रेडिट (प्रभावी रूप से क्रेडिट स्प्रेड), अधिकतम नुकसान को कैपिंग और आंशिक लाभ में लॉकिंग.

सारांश मेट्रिक्स टेबल

|

पैरामीटर |

समायोजन से पहले |

समायोजन के बाद |

|

स्पॉट प्राइस |

₹1,430 |

₹1,470 |

|

चतुर्थ |

30% |

25% |

|

लॉन्ग कॉल प्रीमियम |

₹35 |

₹70 |

|

शॉर्ट कॉल प्रीमियम |

– |

₹40 (बिक्री 1,480 CE) |

|

निवल लागत |

₹35 (डेबिट) |

–₹5 (क्रेडिट) |

|

अधिकतम नुकसान की संभावना |

₹35 |

₹5 (सीमित जोखिम) |

|

प्रॉफिट लॉक-इन |

नहीं |

आंशिक (बेची गई कॉल से ₹40) |

विजुअल ऑप्शन चेन स्नैपशॉट (सरल)

|

हड़ताल |

सीई बिड |

सीई आस्क |

पीई बिड |

पे आस्क |

|

1450 |

69 |

71 |

10 |

12 |

|

1480 |

39 |

41 |

7 |

9 |

9.8 निर्णय-समर्थन टूल्स

- स्ट्रेटजी सेलेक्टर फ्लोचार्ट

उपयुक्त विकल्प रणनीति चुनना कई प्रमुख कारकों पर निर्भर करता है. निम्नलिखित निर्णय फ्रेमवर्क निवेशकों को अपने मार्केट व्यू और लक्ष्यों के आधार पर सही दृष्टिकोण चुनने में मदद करता है:

- मार्केट आउटलुक:

अगर आप अंतर्निहित एसेट पर बुलिश हैं, तो लॉन्ग कॉल, बुल कॉल स्प्रेड या बिक्री पुट जैसी रणनीतियों पर विचार करें. बेयरिश व्यू के लिए, लॉन्ग पुट्स या बेयर पुट स्प्रेड अधिक उपयुक्त हैं. अगर आप कम मूवमेंट (न्यूट्रल आउटलुक) की उम्मीद करते हैं, तो आयरन कॉन्डर्स या कैलेंडर स्प्रेड पर विचार करें. - अस्थिरता की उम्मीद:

जब निहित अस्थिरता अधिक होती है, तो आयरन कॉन्डर्स या क्रेडिट स्प्रेड जैसी प्रीमियम रणनीतियों को बेचना अक्सर अधिक लाभदायक होता है. अगर अस्थिरता कम है या बढ़ने की उम्मीद है, तो विकल्प या डेबिट स्प्रेड खरीदना लाभदायक हो सकता है. - स्टॉक ओनरशिप:

अगर आपके पास अंडरलाइंग स्टॉक है, तो प्रोटेक्टिव पुट या कवर किए गए कॉल हेज कर सकते हैं या इनकम जनरेट कर सकते हैं. अगर आपके पास स्टॉक नहीं है, तो डायरेक्शनल या वोलेटिलिटी-आधारित ऑप्शन स्प्रेड उपयुक्त हैं. - निवेश पर फोकस:

यह निर्धारित करें कि आपका लक्ष्य आय पैदा करना है, मौजूदा स्थिति को सुरक्षित करना है या सट्टेबाजी से लाभ प्राप्त करना है. यह फोकस आपके पोर्टफोलियो के लिए उपयुक्त रिस्क और पेऑफ प्रोफाइल को निर्धारित करता है.

इन इनपुट का उपयोग करके, फ्लोचार्ट आपको अपनी स्थिति और प्राथमिकताओं के अनुसार तैयार की गई रणनीतियों को कम करने के लिए step-by-step का मार्गदर्शन करता है.

- रिस्क मैनेजमेंट फ्रेमवर्क

पूंजी को सुरक्षित रखने और निरंतर ट्रेडिंग परफॉर्मेंस बनाए रखने के लिए प्रभावी रिस्क मैनेजमेंट आवश्यक है. हम निम्नलिखित सर्वश्रेष्ठ प्रथाओं का सुझाव देते हैं:

- पोजीशन साइज़िंग:

किसी भी सिंगल ऑप्शन स्ट्रेटजी में आपके कुल पोर्टफोलियो वैल्यू के 10-15% से अधिक आवंटित करके एक्सपोज़र को सीमित करें. यह डाइवर्सिफिकेशन किसी भी ट्रेड को खोने के प्रभाव को कम करता है. - पूर्वनिर्धारित स्टॉप-लॉस और निकास:

ट्रेड में प्रवेश करने से पहले स्टॉप-लॉस लेवल या एग्जिट मानदंडों को स्थापित करें. उदाहरण के लिए, अगर ऑप्शन प्रीमियम 50% तक कम हो जाता है या अगर अंडरलाइंग किसी प्रमुख सपोर्ट/रेसिस्टेंस लेवल का उल्लंघन करता है, तो ट्रेड से बाहर निकलें. - पोर्टफोलियो ग्रीक की निगरानी:

संतुलित जोखिम एक्सपोजर बनाए रखने के लिए सभी ओपन ट्रेड में कुल डेल्टा, थीटा, वेगा और गामा को ट्रैक करें. यह अवांछित दिशात्मक पूर्वाग्रह या अस्थिरता में बदलाव के प्रति अत्यधिक संवेदनशीलता से बचने में मदद करता है.

इन रिस्क कंट्रोल को लागू करना अप्रत्याशित नुकसान को कम करता है और ट्रेडिंग निर्णयों में भावनात्मक अनुशासन में सुधार करता है.

- प्रैक्टिकल एक्शन प्लान

कॉम्बिनेशन विकल्पों की रणनीतियों को व्यवस्थित रूप से लागू करने के लिए, इस पांच-चरण की चेकलिस्ट का पालन करें:

- अपने उद्देश्य को परिभाषित करें:

स्पष्ट रूप से पहचानें कि क्या व्यापार हेजिंग, इनकम या सट्टेबाजी के लिए है. यह स्पष्टता आपके व्यापक इन्वेस्टमेंट लक्ष्यों के अनुरूप हो. - अस्थिरता और कीमत के ट्रेंड का विश्लेषण करें:

अनुकूल समय और रणनीति का प्रकार निर्धारित करने के लिए वर्तमान निहित अस्थिरता वातावरण और अंतर्निहित कीमत के ट्रेंड का मूल्यांकन करें. - उपयुक्त रणनीति चुनें:

अपने मार्केट आउटलुक, रिस्क सहनशीलता और उद्देश्य से मेल खाने वाली ऑप्शन स्ट्रेटजी चुनें. उदाहरणों में न्यूट्रल, इनकम-केंद्रित ट्रेड के लिए डायरेक्शनल बेट या आयरन कॉन्डर्स के लिए डेबिट स्प्रेड शामिल हैं. - एंट्री और एग्जिट मानदंड सेट करें:

भावनात्मक निर्णयों को रोकने के लिए ट्रेड में प्रवेश करने और बाहर निकलने के लिए विशिष्ट ट्रिगर निर्धारित करें, जैसे प्राइस टारगेट, ऑप्शन प्रीमियम या समय-आधारित नियम. - मॉनिटर और एडजस्ट:

अपनी पोजीशन और मार्केट के विकास को लगातार ट्रैक करें. लाभ की सुरक्षा या नुकसान को सीमित करने के लिए शर्तों में बदलाव होने पर ट्रेड को एडजस्ट या बंद करने के लिए तैयार रहें.

9.1 परिचय: स्टॉक-ऑप्शन कॉम्बिनेशन स्ट्रेटेजी

स्टॉक-ऑप्शन कॉम्बिनेशन स्ट्रैटेजी, जोखिम और रिवॉर्ड को ऑप्टिमाइज़ करने के लिए ऑप्शन कॉन्ट्रैक्ट के साथ स्टॉक होल्डिंग को मिलाती है. इन्वेस्टर रिटर्न को बढ़ाने, नुकसान से बचाव करने या इनकम जनरेट करने के लिए इन रणनीतियों का उपयोग करते हैं. लोकप्रिय दृष्टिकोणों में कवर किए गए कॉल, सुरक्षात्मक पुट और स्ट्रैडल शामिल हैं, प्रत्येक मार्केट की अलग-अलग स्थितियों और इन्वेस्टमेंट लक्ष्यों को पूरा करता है. स्टॉक पोजीशन के साथ विकल्पों को एकीकृत करके, ट्रेडर अपने एक्सपोजर को अस्थिरता से बेहतर बना सकते हैं, मार्केट पक्षपात को एडजस्ट कर सकते हैं और प्राइस मूवमेंट का लाभ उठा सकते हैं. इन रणनीतियों को समझने के लिए विकल्प मैकेनिक्स, कीमत कारकों और जोखिम प्रबंधन के बारे में जानकारी की आवश्यकता होती है. चाहे स्थिरता या रणनीतिक अनुमान का लक्ष्य हो, स्टॉक-ऑप्शन कॉम्बिनेशन गतिशील मार्केट वातावरण को नेविगेट करने के लिए सुविधाजनक समाधान प्रदान करते हैं.

9.2 स्टॉक इन्वेस्टर्स के लिए कोर कॉम्बिनेशन स्ट्रेटेजी

स्टॉक और ऑप्शन कॉम्बो स्ट्रेटजी निवेशकों को दोनों एसेट प्रकारों को एकीकृत करके रिटर्न को ऑप्टिमाइज़ करने, जोखिम को मैनेज करने और पोर्टफोलियो परफॉर्मेंस को बढ़ाने की सुविधा देती है.

- कवर की गई कॉल स्ट्रेटजी

- यह कैसे काम करता है:कवर किए गए कॉल में स्टॉक का मालिक होना और इसके लिए कॉल विकल्प बेचना शामिल है. कॉल विकल्प खरीदार को समाप्ति से पहले पूर्वनिर्धारित कीमत (स्ट्राइक प्राइस) पर स्टॉक खरीदने का अधिकार देता है.

- उद्देश्य:इन्वेस्टर अधिक कीमत पर स्टॉक बेचते समय अपने स्टॉक होल्डिंग से अतिरिक्त आय जनरेट करने के लिए इस स्ट्रेटजी का उपयोग करते हैं.

- जोखिम और रिवॉर्ड:बिक्री कॉल से प्राप्त प्रीमियम मामूली नुकसान से सुरक्षा प्रदान करता है, लेकिन अगर स्टॉक की कीमत महत्वपूर्ण रूप से बढ़ जाती है, तो इन्वेस्टर स्ट्राइक प्राइस से अधिक लाभ प्राप्त करने से चूक जाता है.

- के लिए सर्वश्रेष्ठ:ऐसे निवेशक जो स्टॉक पर मध्यम रूप से बुलिश होते हैं और इसे होल्ड करते समय पैसिव आय अर्जित करना चाहते हैं.

- सुरक्षात्मक पुट रणनीति

- यह कैसे काम करता है:एक सुरक्षात्मक पुट में ऐसे स्टॉक पर एक पुट विकल्प खरीदना शामिल है जो निवेशक के पास पहले से ही है. पुट ऑप्शन समाप्त होने से पहले पूर्वनिर्धारित कीमत पर स्टॉक बेचने का अधिकार देता है.

- उद्देश्य:यह स्ट्रेटजी स्टॉक की कीमत में गिरावट के लिए इंश्योरेंस के रूप में कार्य करती है, यह सुनिश्चित करती है कि मार्केट में गिरावट होने पर भी इन्वेस्टर एक निश्चित कीमत पर बेच सकता है.

- जोखिम और रिवॉर्ड:इन्वेस्टर पुट ऑप्शन के लिए प्रीमियम का भुगतान करता है, जो कुल लाभ को कम करता है, लेकिन यह नुकसान से सुरक्षा प्रदान करता है.

- के लिए सर्वश्रेष्ठ:ऐसे इन्वेस्टर जो अपने स्टॉक को होल्ड करते रहते हुए अप्रत्याशित मार्केट डाउनटर्न से अपने पोर्टफोलियो की सुरक्षा करना चाहते हैं.

- कॉलर स्ट्रेटजी

- यह कैसे काम करता है:कॉलर स्ट्रेटजी एक ही स्टॉक पर सुरक्षात्मक पुट (पुट विकल्प खरीदना) के साथ कवर किए गए कॉल (कॉल विकल्प बेचना) को जोड़ती है.

- उद्देश्य:यह संभावित लाभ और नुकसान दोनों को सीमित करता है, जिससे संतुलित जोखिम-रिवॉर्ड प्रोफाइल बनती है.

- जोखिम और रिवॉर्ड:सेलिंग कॉल से प्राप्त प्रीमियम से पुट की लागत को ऑफसेट करने में मदद मिलती है, जिससे सुरक्षा के समग्र खर्च को कम किया जाता है. हालांकि, इन्वेस्टर असीमित ऊपर की संभावनाओं को त्यागता है.

- के लिए सर्वश्रेष्ठ:इन्वेस्टर जो अभी भी इनकम जनरेट करते समय अपने स्टॉक होल्डिंग को सुरक्षित करना चाहते हैं.

- स्ट्रैडल और स्ट्रैंगल स्ट्रेटेजी

- स्ट्रैडल:एक ही स्ट्राइक प्राइस और एक्सपायरी डेट पर कॉल और पुट दोनों विकल्प खरीदना.

- स्ट्रैंगल:अलग-अलग स्ट्राइक कीमतों पर कॉल और पुट ऑप्शन खरीदना, लेकिन एक ही समाप्ति तिथि के साथ.

- उद्देश्य:इन रणनीतियों को उतार-चढ़ाव से लाभ होता है, चाहे स्टॉक ऊपर जाए या नीचे जाए.

- जोखिम और रिवॉर्ड:दो विकल्प खरीदने की लागत अधिक हो सकती है, लेकिन अगर स्टॉक किसी भी दिशा में महत्वपूर्ण रूप से चलता है, तो इन्वेस्टर पर्याप्त लाभ प्राप्त कर सकता है.

- के लिए सर्वश्रेष्ठ:ट्रेडर्स बड़े मूल्य में बदलाव की उम्मीद करते हैं लेकिन दिशा के बारे में अनिश्चित हैं.

- आयरन कॉन्डोर स्ट्रेटजी

- यह कैसे काम करता है:एक आयरन कॉन्डोर में एक out-of-the-money कॉल बेचा जाता है और साथ ही जोखिम को सीमित करने के लिए out-of-the-money विकल्प भी खरीदे जाते हैं.

- उद्देश्य:यह रणनीति तब लाभ प्रदान करती है जब स्टॉक एक विशिष्ट कीमत रेंज के भीतर रहता है.

- जोखिम और रिवॉर्ड:अधिकतम लाभ प्राप्त प्रीमियम तक सीमित है, लेकिन जोखिम को खरीदे गए विकल्पों द्वारा भी नियंत्रित किया जाता है.

- के लिए सर्वश्रेष्ठ:स्थिर रिटर्न की तलाश में कम अस्थिरता वाले मार्केट में निवेशक.

- सिंथेटिक पोजीशन

- यह कैसे काम करता है:सिंथेटिक पोजीशन में एक और पोजीशन की नकल करने के लिए स्टॉक और विकल्पों का संयोजन शामिल होता है.

- उदाहरण:स्टॉक खरीदने और पुट ऑप्शन खरीदने से एक सिंथेटिक कॉल बनती है, जो लंबी कॉल ऑप्शन के भुगतान को दोहराती है.

- उद्देश्य:निवेशकों को जोखिम एक्सपोज़र को डायनेमिक रूप से एडजस्ट करने में मदद करता है.

- जोखिम और रिवॉर्ड:मार्केट की स्थितियों के आधार पर रिटर्न को हेज करने या बढ़ाने के लिए इस्तेमाल किया जा सकता है.

- के लिए सर्वश्रेष्ठ:अपने पोर्टफोलियो में लचीलेपन की तलाश करने वाले एडवांस्ड ट्रेडर.

- कैश-सेक्योर्ड पुट स्ट्रेटजी

- यह कैसे काम करता है:अगर असाइन किया गया है, तो स्टॉक खरीदने के लिए पर्याप्त कैश होल्ड करते समय पुट ऑप्शन बेचना.

- उद्देश्य:कम कीमत पर संभावित रूप से स्टॉक प्राप्त करते हुए इनकम जनरेट करता है.

- जोखिम और रिवॉर्ड:अगर स्टॉक स्ट्राइक प्राइस से कम होता है, तो इन्वेस्टर को इसे खरीदना चाहिए, लेकिन उन्हें क्षतिपूर्ति के रूप में प्रीमियम प्राप्त होता है.

- के लिए सर्वश्रेष्ठ:इन्वेस्टर जो इनकम अर्जित करते समय डिस्काउंट पर पोजीशन दर्ज करना चाहते हैं

9.3 मार्केट प्राइस से कम स्टॉक प्राप्त करने के लिए विकल्पों का उपयोग करना

कम कीमत पर स्टॉक खरीदने के लिए विकल्पों का उपयोग करना एक रणनीतिक दृष्टिकोण है जो निवेशकों को अपनी वर्तमान मार्केट कीमत की तुलना में डिस्काउंट पर शेयर प्राप्त करने की अनुमति देता है. यह मुख्य रूप से पुट ऑप्शन और कैश-सेक्योर्ड पुट के माध्यम से किया जाता है. यहां विस्तृत विवरण दिया गया है:

- पुट ऑप्शन का उपयोग करके स्टॉक खरीदना

- यह कैसे काम करता है:पुट ऑप्शन होल्डर को समाप्ति तिथि से पहले पूर्वनिर्धारित कीमत (स्ट्राइक प्राइस) पर स्टॉक बेचने का अधिकार देता है, लेकिन दायित्व नहीं देता है. अगर कोई इन्वेस्टर कम कीमत पर स्टॉक खरीदना चाहता है, तो वे पुट ऑप्शन खरीद सकते हैं और स्टॉक की कीमत गिरने पर इसका उपयोग कर सकते हैं.

- उदाहरण:मान लीजिए कि एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, लेकिन एक इन्वेस्टर का मानना है कि यह कम हो जाएगा. वे ₹450 की स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीदते हैं. अगर स्टॉक ₹400 तक गिरता है, तो वे ₹500 के बजाय ₹450 पर पुट और स्टॉक खरीद सकते हैं.

- जोखिम और रिवॉर्ड:इन्वेस्टर पुट ऑप्शन के लिए प्रीमियम का भुगतान करता है, लेकिन अगर स्टॉक की कीमत कम हो जाती है, तो वे इसे कम कीमत पर खरीद सकते हैं, जिससे उनकी कुल लागत कम हो जाती है.

- कैश-सेक्योर्ड पुट बेचना

- यह कैसे काम करता है:निवेशक कम कीमत पर खरीदे जाने वाले स्टॉक पर पुट ऑप्शन बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से कम होती है, तो वे उस कीमत पर स्टॉक खरीदने के लिए बाध्य होते हैं.

- उदाहरण:एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, लेकिन एक इन्वेस्टर इसे ₹450 पर खरीदना चाहता है. वे ₹450 स्ट्राइक प्राइस के साथ पुट ऑप्शन बेचते हैं और प्रीमियम प्राप्त करते हैं. अगर स्टॉक ₹450 से कम हो जाता है, तो उन्हें इसे ₹450 पर खरीदना चाहिए, लेकिन वे प्रीमियम को बनाए रखते हैं, जिससे उनकी खरीद लागत प्रभावी रूप से कम हो जाती है.

- जोखिम और रिवॉर्ड:अगर स्टॉक की कीमत ₹450 से अधिक रहती है, तो इन्वेस्टर स्टॉक नहीं खरीदता है, लेकिन फिर भी प्रीमियम को लाभ के रूप में रखता है.

- लागत को कम करने के लिए ऑप्शन स्प्रेड का उपयोग करना

- यह कैसे काम करता है:निवेशक स्टॉक प्राप्त करने की लागत को कम करने के लिए बुल पुट स्प्रेड या बुल कॉल स्प्रेड का उपयोग करते हैं.

- उदाहरण:बुल पुट स्प्रेड में उच्च स्ट्राइक प्राइस पर पुट ऑप्शन बेचना और कम स्ट्राइक प्राइस पर दूसरा पुट खरीदना शामिल है. यह रणनीति जोखिम को सीमित करती है और निवेशक को डिस्काउंट पर संभावित रूप से शेयर प्राप्त करने की अनुमति देती है.

- जोखिम और रिवॉर्ड:इन्वेस्टर अपनी कुल लागत को कम करता है लेकिन संभावित लाभ को सीमित करता है.

- लीप का लाभ उठाना (लॉन्ग-टर्म इक्विटी पूर्वानुमान सिक्योरिटीज़)

- यह कैसे काम करता है:लीप्स लॉन्ग-टर्म विकल्प हैं जो निवेशकों को कम लागत पर लंबी अवधि के लिए स्टॉक को नियंत्रित करने की अनुमति देते हैं.

- उदाहरण:स्टॉक खरीदने के बजाय, इन्वेस्टर वर्तमान मार्केट प्राइस से कम स्ट्राइक प्राइस के साथ लीप्स कॉल ऑप्शन खरीदता है, जिससे उन्हें बाद में डिस्काउंट पर स्टॉक खरीदने की अनुमति मिलती है.

- जोखिम और रिवॉर्ड:लीप के लिए कम अग्रिम इन्वेस्टमेंट की आवश्यकता होती है, लेकिन बिना किसी मूल्य के समाप्ति के रिस्क को वहन करें.

9.4 मार्केट प्राइस से ऊपर स्टॉक बेचने के लिए विकल्पों का उपयोग करना

अपने मौजूदा मार्केट वैल्यू की तुलना में अधिक कीमत पर स्टॉक बेचने के लिए विकल्पों का उपयोग करना एक रणनीतिक दृष्टिकोण है जो निवेशकों को जोखिम को मैनेज करते समय लाभ को अधिकतम करने की अनुमति देता है. यह मुख्य रूप से कवर किए गए कॉल, कैश-सेक्योर्ड कॉल और नेक कॉल बेचने के माध्यम से किया जाता है. यहां विस्तृत विवरण दिया गया है:

- कवर की गई कॉल स्ट्रेटजी

- यह कैसे काम करता है:निवेशक के पास स्टॉक होता है और उसके खिलाफ कॉल ऑप्शन बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से ऊपर बढ़ जाती है, तो खरीदार ऑप्शन का प्रयोग करता है, और इन्वेस्टर पूर्वनिर्धारित कीमत पर स्टॉक बेचता है.

- उदाहरण:मान लीजिए कि एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, और एक इन्वेस्टर ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेचता है. अगर स्टॉक ₹600 तक बढ़ जाता है, तो इन्वेस्टर को ₹550 पर बेचना होगा, लेकिन वे कॉल बेचने से प्राप्त प्रीमियम को बनाए रखते हैं.

- जोखिम और रिवॉर्ड:इन्वेस्टर प्रीमियम से इनकम अर्जित करता है, लेकिन स्ट्राइक प्राइस से अधिक संभावित लाभ को त्याग देता है.

- के लिए सर्वश्रेष्ठ:ऐसे निवेशक जो स्टॉक होल्ड करते समय इनकम जनरेट करना चाहते हैं, वे उच्च कीमत पर बेचने के लिए तैयार हैं.

- कैश-सेक्योर्ड कॉल स्ट्रेटजी

- यह कैसे काम करता है:निवेशक किसी स्टॉक पर कॉल विकल्प बेचते हैं, जो उनके पास नहीं है, लेकिन अगर असाइन किया गया है, तो उनके पास खरीदने के लिए पर्याप्त कैश है. अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक हो जाती है, तो उन्हें मार्केट प्राइस पर स्टॉक खरीदना होगा और इसे स्ट्राइक प्राइस पर बेचना होगा.

- उदाहरण:एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, और एक इन्वेस्टर ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेचता है. अगर स्टॉक ₹600 तक बढ़ जाता है, तो उन्हें इसे ₹600 पर खरीदना चाहिए और ₹550 पर बेचना चाहिए, जिससे नुकसान होता है.

- जोखिम और रिवॉर्ड:इन्वेस्टर को प्रीमियम मिलता है, लेकिन अगर स्टॉक की कीमत काफी बढ़ जाती है, तो संभावित नुकसान का सामना करना पड़ता है.

- के लिए सर्वश्रेष्ठ:जो निवेशक इनकम जनरेट करना चाहते हैं, लेकिन स्टॉक प्राइस मूवमेंट के बारे में सावधान रहना चाहिए.

- नेक कॉल बेच रहे हैं

- यह कैसे काम करता है:निवेशक अंतर्निहित स्टॉक के बिना या इसे खरीदने के लिए कैश के बिना कॉल विकल्प बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक हो जाती है, तो उन्हें मार्केट प्राइस पर स्टॉक खरीदना होगा और इसे स्ट्राइक प्राइस पर बेचना होगा.

- उदाहरण:एक स्टॉक ₹500 पर ट्रेडिंग कर रहा है, और एक इन्वेस्टर ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेचता है. अगर स्टॉक ₹700 तक बढ़ जाता है, तो उन्हें इसे ₹700 पर खरीदना होगा और ₹550 पर बेचना होगा, जिसके परिणामस्वरूप महत्वपूर्ण नुकसान होगा.

- जोखिम और रिवॉर्ड:अगर स्टॉक की कीमत तेज़ी से बढ़ती है, तो अनलिमिटेड संभावित नुकसान के साथ उच्च जोखिम.

- के लिए सर्वश्रेष्ठ:अनुभवी ट्रेडर जो जोखिम को प्रभावी रूप से मैनेज कर सकते हैं.

ये रणनीतियां निवेशकों को ऑप्शन्स प्रीमियम के माध्यम से इनकम जनरेट करते समय उच्च कीमतों पर स्टॉक बेचने में मदद करती हैं

9.5 विकल्पों के साथ हेजिंग स्टॉक पोजीशन

विकल्पों का उपयोग करके स्टॉक को हेजिंग करना आपके पोर्टफोलियो को संभावित अपसाइड लाभ बनाए रखते हुए नुकसान से बचाने का एक रणनीतिक तरीका है. यहां कुछ प्रभावी विकल्प हेजिंग रणनीतियां दी गई हैं:

- सुरक्षात्मक पुट रणनीति

- यह कैसे काम करता है:निवेशक अपने स्टॉक पर पुट ऑप्शन खरीदते हैं, जिससे उन्हें समाप्ति से पहले पूर्वनिर्धारित कीमत पर इसे बेचने का अधिकार मिलता है.

- उद्देश्य:स्टॉक की कीमत में गिरावट के खिलाफ इंश्योरेंस के रूप में कार्य करता है, जिससे यह सुनिश्चित होता है कि मार्केट गिरने पर भी इन्वेस्टर एक निश्चित कीमत पर बेचा जा सकता है.

- उदाहरण:अगर आपके पास ₹500 का स्टॉक ट्रेडिंग है, तो आप ₹480 स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीद सकते हैं. अगर स्टॉक ₹450 तक गिर जाता है, तो आप इसे ₹480 पर बेच सकते हैं, जिससे नुकसान कम हो जाता है.

- जोखिम और रिवॉर्ड:इन्वेस्टर पुट ऑप्शन के लिए प्रीमियम का भुगतान करता है, जिससे कुल लाभ कम होता है, लेकिन यह डाउनसाइड प्रोटेक्शन प्रदान करता है.

- कवर की गई कॉल स्ट्रेटजी

- यह कैसे काम करता है:निवेशक अपने स्टॉक के खिलाफ कॉल ऑप्शन बेचते हैं. अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक हो जाती है, तो उन्हें इसे उस कीमत पर बेचना होगा.

- उद्देश्य:बिक्री कॉल से प्राप्त प्रीमियम के माध्यम से इनकम जनरेट करता है और अपसाइड क्षमता को सीमित करता है.

- उदाहरण:अगर आपके पास ₹500 पर स्टॉक ट्रेडिंग है, तो आप ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेच सकते हैं. अगर स्टॉक ₹600 तक बढ़ जाता है, तो आपको ₹550 पर बेचना होगा, लेकिन प्रीमियम बनाए रखना होगा.

- जोखिम और रिवॉर्ड:संभावित लाभ को सीमित करता है लेकिन साइडवेज़ मार्केट में स्थिर रिटर्न प्रदान करता है.

- कॉलर स्ट्रेटजी

- यह कैसे काम करता है:कॉलर लाभ और हानि दोनों को सीमित करने के लिए कवर किए गए कॉल के साथ एक सुरक्षात्मक पुट को जोड़ता है.

- उद्देश्य:कॉल ऑप्शन से इनकम जनरेट करते समय डाउनसाइड प्रोटेक्शन प्रदान करता है.

- उदाहरण:अगर आपके पास ₹500 पर स्टॉक ट्रेडिंग है, तो आप ₹480 स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीद सकते हैं और ₹550 स्ट्राइक प्राइस के साथ कॉल ऑप्शन बेच सकते हैं. यह इनकम अर्जित करते समय होने वाले नुकसान से सुरक्षा सुनिश्चित करता है.

- जोखिम और रिवॉर्ड:संतुलित रिस्क-रिवॉर्ड प्रोफाइल बनाने के लिए, अपसाइड और डाउनसाइड दोनों क्षमता को कैप्स करें.

- विवाहित पुट रणनीति

- यह कैसे काम करता है:निवेशक स्टॉक खरीदते समय एक पुट ऑप्शन खरीदते हैं.

- उद्देश्य:अनलिमिटेड अपसाइड क्षमता की अनुमति देते हुए तुरंत डाउनसाइड सुरक्षा प्रदान करता है.

- उदाहरण:अगर आप ₹500 पर स्टॉक खरीदते हैं, तो आप एक साथ ₹480 स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीद सकते हैं. अगर स्टॉक गिर जाता है, तो आप नुकसान को सीमित करते हुए ₹480 पर बेच सकते हैं.

- जोखिम और रिवॉर्ड:पुट के लिए प्रीमियम का भुगतान करने की आवश्यकता होती है, लेकिन मार्केट में गिरावट से सुरक्षा सुनिश्चित करती है.

- हेजिंग के लिए ऑप्शन स्प्रेड का उपयोग करना

- यह कैसे काम करता है:निवेशक अपनी स्टॉक पोजीशन को हेज करने के लिए बेयर पुट स्प्रेड या बुल कॉल स्प्रेड का उपयोग करते हैं.

- उदाहरण:बेयर पुट स्प्रेड में उच्च स्ट्राइक प्राइस पर पुट ऑप्शन खरीदना और लागत को कम करने के लिए कम स्ट्राइक प्राइस पर किसी अन्य पुट को बेचना शामिल है.

- जोखिम और रिवॉर्ड:डाउनसाइड प्रोटेक्शन बनाए रखते हुए कुल हेजिंग लागत को कम करता है.

ये रणनीतियां निवेशकों को संभावित लाभ के संपर्क को बनाए रखते हुए जोखिम को प्रभावी रूप से मैनेज करने में मदद करती हैं

9.6 रणनीति तुलना मैट्रिक्स

स्ट्रेटजी कंपेयर टेबल

|

रणनीति का नाम |

मार्केट आउटलुक |

जोखिम स्तर |

रिवॉर्ड की क्षमता |

आदर्श यूज़र प्रोफाइल |

|

लंबी कॉल |

बुलिश |

मध्यम |

उच्च |

शुरुआत |

|

शॉर्ट पुट |

बुलिश |

उच्च |

मध्यम |

इंटरमीडिएट |

|

आयरन कॉन्डोर |

तटस्थ |

कम से मध्यम |

सीमित |

एडवांस्ड |

|

बुल कॉल स्प्रेड |

बुलिश |

कम |

मध्यम |

इंटरमीडिएट |

|

बीयर पुट स्प्रेड |

बेरिश |

कम |

मध्यम |

इंटरमीडिएट |

9.7 केस स्टडी: इन्फोसिस के साथ लॉन्ग कॉल एडजस्टमेंट (इन्फी)

- ट्रेड सेटअप:

खरीदे गए इन्फोसिस (इन्फी) ₹35 पर 1,450 कॉल ऑप्शन (सीई), जब स्पॉट प्राइस ₹1,430 था. निहित अस्थिरता (IV) लगभग 30% थी. - मार्केट मूवमेंट:

सकारात्मक तिमाही परिणाम के बाद, Infosys ₹1,470 और 1,450 CE प्रीमियम बढ़कर ₹70 हो गया. हालांकि, IV घटकर 25% हो जाता है, जिससे ऑप्शन प्रीमियम की क्षमता कम हो जाती है. - एडजस्टमेंट:

लाभ को लॉक करने और रिस्क को कम करने के लिए, बेचें 1,480 सीई ₹40 पर, पोजीशन को बदलकर बुल कॉल स्प्रेड. - परिणाम:

निवल लागत ₹35 से घटकर ₹(35 - 40) = - ₹5 क्रेडिट (प्रभावी रूप से क्रेडिट स्प्रेड), अधिकतम नुकसान को कैपिंग और आंशिक लाभ में लॉकिंग.

सारांश मेट्रिक्स टेबल

|

पैरामीटर |

समायोजन से पहले |

समायोजन के बाद |

|

स्पॉट प्राइस |

₹1,430 |

₹1,470 |

|

चतुर्थ |

30% |

25% |

|

लॉन्ग कॉल प्रीमियम |

₹35 |

₹70 |

|

शॉर्ट कॉल प्रीमियम |

– |

₹40 (बिक्री 1,480 CE) |

|

निवल लागत |

₹35 (डेबिट) |

–₹5 (क्रेडिट) |

|

अधिकतम नुकसान की संभावना |

₹35 |

₹5 (सीमित जोखिम) |

|

प्रॉफिट लॉक-इन |

नहीं |

आंशिक (बेची गई कॉल से ₹40) |

विजुअल ऑप्शन चेन स्नैपशॉट (सरल)

|

हड़ताल |

सीई बिड |

सीई आस्क |

पीई बिड |

पे आस्क |

|

1450 |

69 |

71 |

10 |

12 |

|

1480 |

39 |

41 |

7 |

9 |

9.8 निर्णय-समर्थन टूल्स

- स्ट्रेटजी सेलेक्टर फ्लोचार्ट

उपयुक्त विकल्प रणनीति चुनना कई प्रमुख कारकों पर निर्भर करता है. निम्नलिखित निर्णय फ्रेमवर्क निवेशकों को अपने मार्केट व्यू और लक्ष्यों के आधार पर सही दृष्टिकोण चुनने में मदद करता है:

- मार्केट आउटलुक:

अगर आप अंतर्निहित एसेट पर बुलिश हैं, तो लॉन्ग कॉल, बुल कॉल स्प्रेड या बिक्री पुट जैसी रणनीतियों पर विचार करें. बेयरिश व्यू के लिए, लॉन्ग पुट्स या बेयर पुट स्प्रेड अधिक उपयुक्त हैं. अगर आप कम मूवमेंट (न्यूट्रल आउटलुक) की उम्मीद करते हैं, तो आयरन कॉन्डर्स या कैलेंडर स्प्रेड पर विचार करें. - अस्थिरता की उम्मीद:

जब निहित अस्थिरता अधिक होती है, तो आयरन कॉन्डर्स या क्रेडिट स्प्रेड जैसी प्रीमियम रणनीतियों को बेचना अक्सर अधिक लाभदायक होता है. अगर अस्थिरता कम है या बढ़ने की उम्मीद है, तो विकल्प या डेबिट स्प्रेड खरीदना लाभदायक हो सकता है. - स्टॉक ओनरशिप:

अगर आपके पास अंडरलाइंग स्टॉक है, तो प्रोटेक्टिव पुट या कवर किए गए कॉल हेज कर सकते हैं या इनकम जनरेट कर सकते हैं. अगर आपके पास स्टॉक नहीं है, तो डायरेक्शनल या वोलेटिलिटी-आधारित ऑप्शन स्प्रेड उपयुक्त हैं. - निवेश पर फोकस:

यह निर्धारित करें कि आपका लक्ष्य आय पैदा करना है, मौजूदा स्थिति को सुरक्षित करना है या सट्टेबाजी से लाभ प्राप्त करना है. यह फोकस आपके पोर्टफोलियो के लिए उपयुक्त रिस्क और पेऑफ प्रोफाइल को निर्धारित करता है.

इन इनपुट का उपयोग करके, फ्लोचार्ट आपको अपनी स्थिति और प्राथमिकताओं के अनुसार तैयार की गई रणनीतियों को कम करने के लिए step-by-step का मार्गदर्शन करता है.

- रिस्क मैनेजमेंट फ्रेमवर्क

पूंजी को सुरक्षित रखने और निरंतर ट्रेडिंग परफॉर्मेंस बनाए रखने के लिए प्रभावी रिस्क मैनेजमेंट आवश्यक है. हम निम्नलिखित सर्वश्रेष्ठ प्रथाओं का सुझाव देते हैं:

- पोजीशन साइज़िंग:

किसी भी सिंगल ऑप्शन स्ट्रेटजी में आपके कुल पोर्टफोलियो वैल्यू के 10-15% से अधिक आवंटित करके एक्सपोज़र को सीमित करें. यह डाइवर्सिफिकेशन किसी भी ट्रेड को खोने के प्रभाव को कम करता है. - पूर्वनिर्धारित स्टॉप-लॉस और निकास:

ट्रेड में प्रवेश करने से पहले स्टॉप-लॉस लेवल या एग्जिट मानदंडों को स्थापित करें. उदाहरण के लिए, अगर ऑप्शन प्रीमियम 50% तक कम हो जाता है या अगर अंडरलाइंग किसी प्रमुख सपोर्ट/रेसिस्टेंस लेवल का उल्लंघन करता है, तो ट्रेड से बाहर निकलें. - पोर्टफोलियो ग्रीक की निगरानी:

संतुलित जोखिम एक्सपोजर बनाए रखने के लिए सभी ओपन ट्रेड में कुल डेल्टा, थीटा, वेगा और गामा को ट्रैक करें. यह अवांछित दिशात्मक पूर्वाग्रह या अस्थिरता में बदलाव के प्रति अत्यधिक संवेदनशीलता से बचने में मदद करता है.

इन रिस्क कंट्रोल को लागू करना अप्रत्याशित नुकसान को कम करता है और ट्रेडिंग निर्णयों में भावनात्मक अनुशासन में सुधार करता है.

- प्रैक्टिकल एक्शन प्लान

कॉम्बिनेशन विकल्पों की रणनीतियों को व्यवस्थित रूप से लागू करने के लिए, इस पांच-चरण की चेकलिस्ट का पालन करें:

- अपने उद्देश्य को परिभाषित करें:

स्पष्ट रूप से पहचानें कि क्या व्यापार हेजिंग, इनकम या सट्टेबाजी के लिए है. यह स्पष्टता आपके व्यापक इन्वेस्टमेंट लक्ष्यों के अनुरूप हो. - अस्थिरता और कीमत के ट्रेंड का विश्लेषण करें:

अनुकूल समय और रणनीति का प्रकार निर्धारित करने के लिए वर्तमान निहित अस्थिरता वातावरण और अंतर्निहित कीमत के ट्रेंड का मूल्यांकन करें. - उपयुक्त रणनीति चुनें:

अपने मार्केट आउटलुक, रिस्क सहनशीलता और उद्देश्य से मेल खाने वाली ऑप्शन स्ट्रेटजी चुनें. उदाहरणों में न्यूट्रल, इनकम-केंद्रित ट्रेड के लिए डायरेक्शनल बेट या आयरन कॉन्डर्स के लिए डेबिट स्प्रेड शामिल हैं. - एंट्री और एग्जिट मानदंड सेट करें:

भावनात्मक निर्णयों को रोकने के लिए ट्रेड में प्रवेश करने और बाहर निकलने के लिए विशिष्ट ट्रिगर निर्धारित करें, जैसे प्राइस टारगेट, ऑप्शन प्रीमियम या समय-आधारित नियम. - मॉनिटर और एडजस्ट:

अपनी पोजीशन और मार्केट के विकास को लगातार ट्रैक करें. लाभ की सुरक्षा या नुकसान को सीमित करने के लिए शर्तों में बदलाव होने पर ट्रेड को एडजस्ट या बंद करने के लिए तैयार रहें.

4.1 ग्रीक विकल्प क्या हैं?

ऑप्शन ग्रीक एक आवश्यक मेट्रिक्स हैं, जिसका उपयोग विभिन्न कारकों के लिए विकल्प की कीमत की संवेदनशीलता को मापने के लिए किया जाता है, जैसे कि अंतर्निहित एसेट की कीमत, समय, अस्थिरता और ब्याज दरों में बदलाव. ये मेट्रिक्स ट्रेडर को जोखिम का आकलन करने, सूचित निर्णय लेने और प्रभावी ट्रेडिंग रणनीतियों को विकसित करने के लिए महत्वपूर्ण जानकारी प्रदान करते हैं.

प्रमुख ग्रीक्स में डेल्टा शामिल है, जो अंतर्निहित एसेट की कीमत में ₹1 के बदलाव के सापेक्ष विकल्प की कीमत में बदलाव को मापता है, और गामा, जो दर को दर्शाता है कि डेल्टा कीमत में उतार-चढ़ाव के साथ बदलता है. थेटा विकल्प के प्रीमियम पर समय में कमी के प्रभाव को मापता है, यह दर्शाता है कि समाप्ति के समय विकल्पों की वैल्यू कैसे कम होती है. वेगा मार्केट की अनिश्चितता की अवधि के दौरान निहित अस्थिरता में बदलाव के लिए विकल्प की कीमत संवेदनशीलता का आकलन करता है. अंत में, आरओ विकल्प की कीमत पर ब्याज दरों में बदलाव के प्रभाव को दर्शाता है.

ये ग्रीक आपस में जुड़े हुए हैं, जिससे ट्रेडर यह समझ सकते हैं कि विभिन्न कारक एक साथ विकल्पों की कीमत को कैसे प्रभावित करते हैं. उदाहरण के लिए, डेल्टा कीमत संवेदनशीलता दिखाता है, जबकि गामा डेल्टा में बदलावों की निगरानी करता है. ऑप्शन ग्रीक्स में मास्टरिंग करके, ट्रेडर जोखिम को प्रभावी रूप से मैनेज कर सकते हैं, अपने पोर्टफोलियो को ऑप्टिमाइज़ कर सकते हैं और अस्थिर मार्केट में अवसरों का लाभ उठा सकते हैं. ऑप्शन ट्रेडिंग की गतिशील दुनिया को नेविगेट करने में नए और अनुभवी ट्रेडर दोनों के लिए ये अनिवार्य हैं.

4.2 क्या है डेल्टा (Δ)

डेल्टा (δ) सबसे महत्वपूर्ण विकल्पों में से एक है, जो यह मापता है कि किसी विकल्प की कीमत अंडरलाइंग एसेट की कीमत में बदलाव करने के लिए कितना संवेदनशील है. यह अंतर्निहित एसेट की कीमत में उतार-चढ़ाव और विकल्प की कीमत के बीच संबंध को दर्शाता है.

डेल्टा के प्रमुख पहलू

कॉल विकल्पों के लिए:

- डेल्टा की रेंज 0 से 1 तक है.

- 0.50 के डेल्टा के साथ कॉल विकल्प का मतलब है कि अंतर्निहित एसेट की कीमत में प्रत्येक ₹1 की वृद्धि के लिए विकल्प की कीमत ₹0.50 तक बढ़ जाएगी.

- क्योंकि विकल्प इन-मनी (अंडरलाइंग प्राइस के करीब स्ट्राइक प्राइस) के करीब हो जाता है, डेल्टा 1 तक पहुंच जाता है.

पुट विकल्पों के लिए:

- डेल्टा की रेंज -1 से 0 तक है.

- 0.50 के डेल्टा के साथ पुट ऑप्शन का मतलब है कि अंतर्निहित कीमत में हर ₹1 की कमी के लिए ऑप्शन की कीमत ₹0.50 तक बढ़ जाएगी.

- जैसे-पैसे में विकल्प गहरा हो जाता है, डेल्टा -1 तक पहुंचता है.

डेल्टा को संभावना के रूप में समझाना:

- डेल्टा को पैसे में समाप्त होने वाले विकल्प की संभावना के रूप में भी देखा जा सकता है. उदाहरण के लिए, कॉल विकल्प के लिए 0.70 का डेल्टा का अर्थ है --पैसे में समाप्त होने की 70% संभावना.

डेल्टा बिहेवियर

- पैसे के विकल्प: डेल्टा लगभग 0.50 (कॉल के लिए) या -0.50 (पुट्स के लिए) है, जिसका मतलब है कि वे कीमत में बदलाव के लिए समान रूप से संवेदनशील हैं.

- इन-मनी विकल्प: डेल्टा 1 (कॉल के लिए) या -1 (पुट्स के लिए) से संपर्क करता है, जो उच्च संवेदनशीलता को दर्शाता है.

- आउट-ऑफ-मनी विकल्प: डेल्टा 0 के करीब है, क्योंकि इन विकल्पों का उपयोग करने की संभावना कम है.

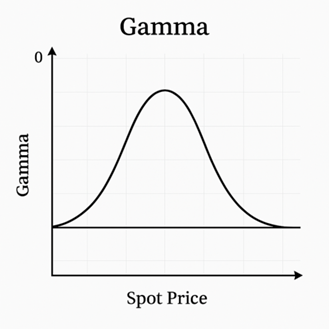

4.3 गामा (γ)

गामा ने डेल्टा में बदलाव की दर को मापा है क्योंकि अंतर्निहित एसेट की कीमत में बदलाव. दूसरे शब्दों में, गामा दिखाता है कि अंडरलाइंग प्राइस ₹1 तक बढ़ने पर डेल्टा कितना बढ़ जाएगा या कम होगा.

मुख्य विशेषताएं

- गामा एटी-मनी (एटीएम) विकल्पों के लिए सबसे बड़ा है और समाप्ति के पास है.

- यह इन-मनी (आईटीएम) और आउट-ऑफ-मनी (ओटीएम) विकल्पों के लिए कम हो जाता है.

- गामा अंतर्निहित कीमत के संबंध में विकल्प की कीमत का दूसरा-ऑर्डर डेरिवेटिव है, जो विकल्प की कीमत में उतार-चढ़ाव की समस्या को दर्शाता है.

गामा का प्रभाव

- हाई गामा से पता चलता है कि डेल्टा तेज़ी से बदलता है, जिससे अंडरलाइंग एसेट के मूवमेंट के लिए विकल्प की कीमत बहुत संवेदनशील हो जाती है.

- कम गामा का मतलब है कि डेल्टा अपेक्षाकृत स्थिर है, जिससे विकल्प की संवेदनशीलता में कम से कम बदलाव होता है.

अनुप्रयोग

गामा विशेष रूप से हेजिंग में उपयोगी है:

- डेल्टा 0.5 है और गामा 0.1 है, उस विकल्प के साथ पोर्टफोलियो पर विचार करें. अगर अंतर्निहित कीमत ₹2 तक बढ़ जाती है, तो डेल्टा 0.5 से 0.7 (0.5 + 0.1 × 2) तक बदल जाएगा. ट्रेडर अपने डेल्टा-न्यूट्रल हेजिंग स्ट्रेटजी को एडजस्ट करने के लिए गामा का उपयोग कर सकता है क्योंकि अंतर्निहित कीमत में उतार-चढ़ाव होता है.

हाई गामा की चुनौतियां

- समाप्ति के करीब उच्च गामा महत्वपूर्ण जोखिम पैदा करता है, क्योंकि अंतर्निहित कीमतों में छोटे उतार-चढ़ाव से डेल्टा में बड़े बदलाव हो सकते हैं, जिसके लिए लगातार रीबैलेंसिंग की आवश्यकता होती है.

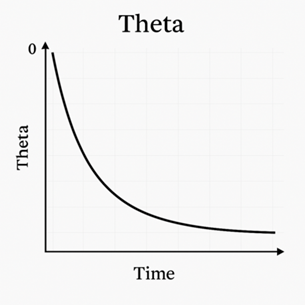

4.4 थीटा क्या है (Θ)

थेटा विकल्प की कीमत पर समय में कमी के प्रभाव को मापता है, यह दर्शाता है कि ऑप्शन की वैल्यू हर दिन कितनी कम हो जाती है क्योंकि यह समाप्ति हो जाती है.

मुख्य विशेषताएं

- थेटा हमेशा विकल्प खरीदारों के लिए नकारात्मक होता है (वे समय के साथ वैल्यू खोते हैं) और विकल्प विक्रेताओं के लिए पॉजिटिव होता है (वे समय बीतने के साथ वैल्यू प्राप्त करते हैं).

- समय में कमी समाप्ति के आस-पास, विशेष रूप से एटी-मनी (एटीएम) विकल्पों के लिए तेज़ हो जाती है.

- लॉन्ग-टर्म विकल्पों (समाप्ति से दूर) में शॉर्ट-टर्म विकल्पों की तुलना में कम थीटा होता है.

थेटा का प्रभाव

- टाइम डेके खरीदारों के खिलाफ काम करता है, क्योंकि अगर अंडरलाइंग प्राइस काफी हद तक नहीं बढ़ता है, तो विकल्प हर दिन के साथ वैल्यू कम करते हैं.

- विक्रेताओं को थेटा से लाभ मिलता है क्योंकि विकल्प प्रीमियम कम होता है, विशेष रूप से अगर मार्केट रेंज-बाउंड होता है.

अनुप्रयोग

उदाहरण के लिए:

- कॉल विकल्प में -5 की थीटा है. इसका मतलब है कि विकल्प हर दिन ₹5 की वैल्यू खो देगा, अन्य सभी समान होंगे.

- ट्रेडर बिकने के विकल्प (जैसे, स्ट्रैडल या कवर किए गए कॉल को बेचना) थेटा पर निर्भर करते हैं और कम कीमत में उतार-चढ़ाव की उम्मीद करते समय समय से लाभ प्राप्त करते हैं.

थेटा मैनेजमेंट

खरीदारों को अपना समय ध्यान से चुनना चाहिए, क्योंकि उच्च थीटा के साथ खरीदने के विकल्पों से समाप्त होने से पहले अपेक्षित कीमत में उतार-चढ़ाव न होने पर पर्याप्त नुकसान हो सकता है.

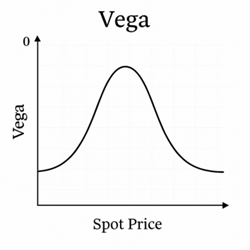

4.5 वेगा (ν)

Vega गर्भित अस्थिरता (IV) में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को मापता है. यह दिखाता है कि IV में 1% बदलाव के लिए विकल्प की कीमत कितनी बढ़ जाएगी या कम होगी.

मुख्य विशेषताएं

- लंबी अवधि के साथ पैसे (एटीएम) विकल्पों के लिए वेगा सबसे अधिक है.

- यह इन-मनी (आईटीएम) या आउट-ऑफ-मनी (ओटीएम) विकल्पों के लिए कम होता है और समाप्ति के दृष्टिकोण के रूप में होता है.

वेगा का प्रभाव

- जब निहित अस्थिरता बढ़ जाती है, तो विकल्प की कीमतें (कॉल और पुट दोनों) बढ़ जाती हैं, जिससे खरीदारों को लाभ होता है.

- जब निहित अस्थिरता कम हो जाती है, तो विकल्प की कीमतें कम हो जाती हैं, अस्थिरता "क्रश" के कारण विक्रेताओं को लाभ होता है

अनुप्रयोग

मान लीजिए कि किसी विकल्प में 0.10 का वेगा है और इसका प्रीमियम ₹100 है. अगर निहित अस्थिरता 5% तक बढ़ जाती है, तो विकल्प की कीमत ₹0.10 x 5 = ₹0.50 तक बढ़ जाती है, नया प्रीमियम ₹100.50 बना रहा है.

अस्थिरता रणनीतियां

- खरीदार उच्च अस्थिरता वाले वातावरण में अवसरों की तलाश करते हैं, जो महत्वपूर्ण कीमतों में उतार-चढ़ाव की उम्मीद करते हैं.

- सेलर कम उतार-चढ़ाव या घटना के बाद की परिस्थितियों (अस्थिरता क्रश) का लाभ उठाते हैं और प्रीमियम में कमी से लाभ उठाते हैं.

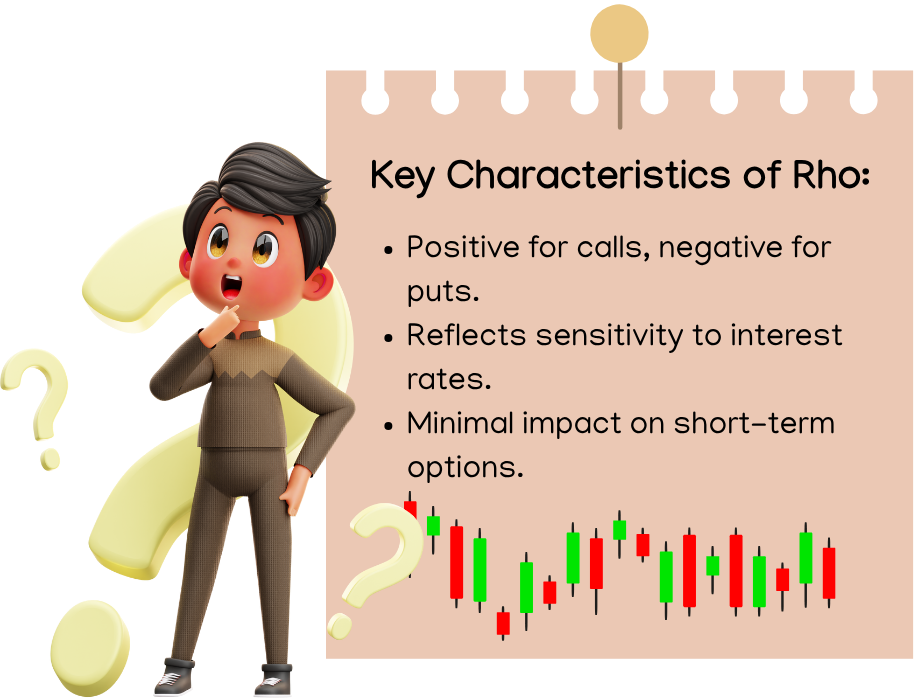

4.6 आरएचओ (जंग)

Rho जोखिम-मुक्त ब्याज दर में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को मापता है. यह अन्य ग्रीक की तुलना में कम प्रभावशाली है, लेकिन लॉन्ग-टर्म विकल्पों के लिए महत्वपूर्ण हो जाता है.

मुख्य विशेषताएं

- कॉल विकल्प: आरएचओ पॉजिटिव है क्योंकि उच्च ब्याज दरें स्ट्राइक प्राइस की वर्तमान वैल्यू को कम करती हैं, जिससे कॉल अधिक आकर्षक बन जाती हैं.

- विकल्प डालें: Rho नेगेटिव है क्योंकि उच्च ब्याज दरें स्ट्राइक प्राइस की वर्तमान वैल्यू को कम करती हैं, जिससे कम आकर्षक हो जाता है.

- शॉर्ट-टर्म विकल्पों के लिए आरएचओ का प्रभाव न्यूनतम है, क्योंकि ब्याज दर में बदलाव उन्हें कम प्रभावित करते हैं.

आरएचओ का प्रभाव

- 0.05 के आरओ के साथ लॉन्ग-टर्म कॉल विकल्प ब्याज दरों में प्रत्येक 1% वृद्धि के लिए वैल्यू में ₹0.05 प्राप्त करेगा.

- 0.05 के आरएचओ के साथ लॉन्ग-टर्म पुट विकल्प ब्याज दरों में प्रत्येक 1% वृद्धि के लिए वैल्यू में ₹0.05 का नुकसान करेगा.

अनुप्रयोग

आरओ लंबी अवधि के विकल्पों पर ध्यान केंद्रित करने वाले या उतार-चढ़ाव वाली ब्याज दरों के दौरान, जैसे सेंट्रल बैंक पॉलिसी की घोषणाओं के लिए महत्वपूर्ण है.

ग्रीक एक साथ कैसे काम करते हैं

- गामा डेल्टा को सपोर्ट करता है: यह डेल्टा के बदलावों का अनुमान लगाकर डेल्टा की प्रभावशीलता को बेहतर बनाता है.

- थेटा वेगा के साथ इंटरैक्ट करता है: उच्च अस्थिरता वाले परिस्थितियों में, वेगा थीटा के समय में कमी को ऑफसेट कर सकता है.

- आरओ कॉम्प्लीमेंट अन्य: यह मैक्रोइकोनॉमिक बदलावों में कारक है, विशेष रूप से लॉन्ग-टर्म विकल्पों के लिए.

4.7 ग्रीक का इंटरप्ले

ऑप्शन ट्रेडिंग में ग्रीक का इंटरप्ले महत्वपूर्ण है क्योंकि प्रत्येक ग्रीक एक विशिष्ट जोखिम कारक को कैप्चर करता है. मॉनिटरिंग और उनके साथ मिलकर विभिन्न परिस्थितियों में विकल्प कैसे व्यवहार करते हैं, यह एक समग्र दृश्य प्रदान करता है. आइए आपके द्वारा विस्तृत रूप से उल्लिखित पॉइंट को तोड़ते हैं:

- गामा एडजस्ट डेल्टा

इसका क्या मतलब है:

- डेल्टा यह मापता है कि अंडरलाइंग एसेट प्राइस में ₹1 के बदलाव के साथ विकल्प की कीमत कितनी बदल जाएगी.

- गामा अंतर्निहित कीमत में हर ₹1 में बदलाव के लिए डेल्टा में बदलाव की दर को मापता है. अनिवार्य रूप से, गामा डेल्टा को डायनेमिक रूप से एडजस्ट करता है क्योंकि अंडरलाइंग प्राइस मूव होता है.

यह क्यों महत्वपूर्ण है:

- डेल्टा स्थिर नहीं रहता है; यह अंतर्निहित एसेट की कीमत में उतार-चढ़ाव के कारण बदलता है.

- हाई गामा से पता चलता है कि डेल्टा तेज़ी से बदलता है, जिससे प्राइस मूवमेंट के लिए विकल्प अधिक संवेदनशील हो जाता है.

- कम गामा का मतलब है कि डेल्टा धीरे-धीरे बदलता है, जो स्थिरता प्रदान करता है.

व्यावहारिक प्रभाव:

- हेजिंग:

- डेल्टा-न्यूट्रल पोर्टफोलियो (जहां डेल्टा = 0) को अक्सर एडजस्ट किया जाना चाहिए अगर गामा अधिक है. उदाहरण के लिए, जैसा कि अंडरलाइंग एसेट मूव करता है, ट्रेडर डेल्टा को न्यूट्रल रखने के लिए अपनी पोजीशन को रीबैलेंस करते हैं.

- गामा हेजिंग यह सुनिश्चित करता है कि डेल्टा में तेजी से बदलावों के लिए एडजस्टमेंट का कारण बनता है.

उदाहरण:

- कॉल विकल्प में 0.50 का डेल्टा और 0.10 का गामा है. अगर अंतर्निहित कीमत ₹2 तक बढ़ जाती है, तो डेल्टा 0.70 (0.50 + 0.10 × 2) तक बढ़ जाता है. ट्रेडर को डेल्टा न्यूट्रलिटी बनाए रखने के लिए अपनी स्थिति को एडजस्ट करना होगा.

- वेगा अस्थिर स्थितियों के दौरान थीटा को ऑफसेट करता है

इसका क्या मतलब है:

- थेटा विकल्प की कीमत पर समय में कमी के प्रभाव को मापता है. जैसे-जैसे समय बीत जाता है, एक विकल्प थेटा के कारण वैल्यू खोता है, विशेष रूप से खरीदारों के लिए.

- वेगा निहित अस्थिरता (IV) में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को मापता है. जब अस्थिरता बढ़ जाती है, तो वेगा विकल्प प्रीमियम को बढ़ाता है.

यह क्यों महत्वपूर्ण है:

- उच्च अस्थिरता की अवधि के दौरान, वेगा में वृद्धि थीटा के कारण होने वाले नुकसान की भरपाई कर सकती है. यह विशेष रूप से विकल्पों के खरीदारों के लिए लाभदायक है.

- इसके विपरीत, जब वोलेटिलिटी कम हो जाती है, तो वेगा विकल्प प्रीमियम को कम करता है, जिससे थेटा के कारण होने वाले नुकसान में वृद्धि होती है. यह स्थिति विक्रेताओं को लाभ प्रदान करती है, क्योंकि वे समय में कमी और अस्थिरता दोनों से लाभ उठाते हैं.

व्यावहारिक प्रभाव:

- अस्थिरता-आधारित रणनीतियां:

- अगर कोई ट्रेडर उच्च अस्थिरता की उम्मीद करता है (जैसे, कमाई की रिपोर्ट से पहले), तो वे वेगा आउटवेइंग थेटा से लाभ उठाने के लिए विकल्प खरीद सकते हैं.

- अगर वोलेटिलिटी क्रश की उम्मीद है (जैसे, किसी घटना के बाद), विक्रेताओं को वेगा और थेटा दोनों के रूप में लाभ होता है.

उदाहरण:

- एक ट्रेडर -2 के थेटा और 0.10 के वेगा के साथ एक एटी-मनी विकल्प खरीदता है. अगर वोलेटिलिटी 5% तक बढ़ जाती है, तो वेगा (0.10 × 5) के कारण विकल्प ₹0.50 प्राप्त होता है, जिससे थेटा डे से ₹2 के नुकसान की भरपाई हो सकती है.

- आरएचओ लॉन्ग-टर्म ब्याज दर रणनीतियों को पूरा करता है

इसका क्या मतलब है:

- आरओ ब्याज दरों में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को मापता है.

- ब्याज दरों में बदलाव मुख्य रूप से स्ट्राइक प्राइस की वर्तमान वैल्यू को प्रभावित करते हैं. कॉल ऑप्शन की वैल्यू बढ़ती है, जबकि ब्याज दरें बढ़ती हैं, जबकि पुट ऑप्शन वैल्यू कम हो जाती है.

यह क्यों महत्वपूर्ण है:

- आरओ लॉन्ग-टर्म विकल्पों के लिए या ब्याज दर के उतार-चढ़ाव की अवधि के दौरान महत्वपूर्ण हो जाता है.

- यह ट्रेडर को अपनी स्थिति पर व्यापक मैक्रोइकोनॉमिक प्रभाव का आकलन करने में मदद करता है, विशेष रूप से जब केंद्रीय बैंक ब्याज दरों को एडजस्ट करते हैं.

व्यावहारिक प्रभाव:

- लॉन्ग-टर्म हेजिंग:

- लॉन्ग-टर्म विकल्पों (जैसे, लीप्स) के लिए, ट्रेडर आरएचओ पर विचार करते हैं ताकि यह समझ सके कि रेट में बदलाव अपने पोर्टफोलियो वैल्यू को कैसे प्रभावित करेंगे.

- लॉन्ग-डेटेड कॉल विकल्प रखने वाले ट्रेडर्स को पॉजिटिव आरओ के कारण बढ़ती ब्याज दरों का लाभ मिलता है.

उदाहरण:

- ट्रेडर के पास 0.05 के आरओ के साथ कॉल विकल्प होता है. अगर ब्याज दरें 1% तक बढ़ जाती हैं, तो विकल्प की कीमत ₹0.05 तक बढ़ जाती है. ब्याज दरों के प्रति संवेदनशील पोर्टफोलियो के लिए, Rho एक महत्वपूर्ण कारक बन जाता है.

|

ग्रीक |

सबसे प्रभावित रणनीतियां |

महत्व |

|

डेल्टा |

कवर किए गए कॉल, लंबे कॉल |

डायरेक्शनल बायस |

|

गामा |

गामा स्कैल्पिंग, शॉर्ट स्ट्रैडल |

एडजस्टमेंट, वोलेटिलिटी रिस्क |

|

थेटा |

आयरन कॉन्डोर, क्रेडिट स्प्रेड |

टाइम डेके इनकम |

|

वेगा |

लंबी स्ट्रैडल, कैलेंडर स्प्रेड |

वोलेटिलिटी ट्रेडिंग |

|

रो |

लीप्स, लॉन्ग-टर्म हेजिंग |

ब्याज दर जोखिम |

4.8 ग्रीक सबसे महत्वपूर्ण कब है?

|

ग्रीक |

यह कब महत्वपूर्ण है? |

सबसे संवेदनशील रणनीतियां |

|

डेल्टा |

डायरेक्शनल प्राइस मूव |

लंबी कॉल/पुट, स्प्रेड, कवर किए गए कॉल |

|

गामा |

तेज़ कीमत में बदलाव, हेजिंग |

स्ट्रैडल, समाप्ति के पास एटीएम, डेल्टा-न्यूट्रल |

|

थेटा |

समाप्ति के पास टाइम डे |

छोटे विकल्प, क्रेडिट स्प्रेड, आयरन कॉन्डर्स |

|

वेगा |

अस्थिरता में बदलाव |

लंबी स्ट्रैडल, कैलेंडर, लंबे विकल्प |

|

रो |

ब्याज दर में बदलाव |

लीप्स, बॉन्ड विकल्प, लॉन्ग-टर्म कॉल/पुट्स |

4.9 रिस्क ग्राफ

डेल्टा

डेल्टा रिस्क ग्राफ का उपयोग ऑप्शन ट्रेडिंग जोखिमों का आकलन करने और मैनेज करने के लिए किया जाता है. यहां जानें कि वे क्यों महत्वपूर्ण हैं:

- जोखिम प्रबंधन:ट्रेडर डेल्टा का उपयोग यह समझने के लिए करते हैं कि ऑप्शन की कीमत अंडरलाइंग एसेट में मूवमेंट पर कैसे प्रतिक्रिया देगी. हाई डेल्टा का मतलब है कि विकल्प लगभग स्टॉक की तरह चलता है, जबकि कम डेल्टा का मतलब कम संवेदनशीलता है.

- हेजिंग रणनीतियां:संस्थान और ट्रेडर मार्केट मूवमेंट के खिलाफ पोर्टफोलियो को हेज करने के लिए डेल्टा का उपयोग करते हैं. डेल्टा-न्यूट्रल स्ट्रेटजी, उदाहरण के लिए, जोखिम एक्सपोजर को कम करने के लिए पॉजिटिव और नेगेटिव डेल्टा को बैलेंस करती है.

- विकल्प व्यवहार का अनुमान लगाना:डेल्टा शिफ्ट कैसे ट्रेडर्स को यह अनुमान लगाने में मदद करते हैं कि स्टॉक की कीमत बढ़ने के साथ विकल्प कैसे व्यवहार करेगा और निर्णय लें कि क्या विकल्प खरीदना या बेचना है.

- पोजीशन एडजस्टमेंट:एक बदलता डेल्टा संकेत दे सकता है कि जब एक्सपोज़र या सुरक्षा के वांछित स्तर को बनाए रखने के लिए पोजीशन को एडजस्ट करना है.

यह ग्राफ डेल्टा और अंडरलाइंग एसेट की स्पॉट प्राइस के बीच संबंध को दर्शाता है. इसे कैसे समझें:

- डेल्टा (Y-एक्सिस):यह मापता है कि अंतर्निहित एसेट में ₹1 के मूवमेंट के साथ विकल्प की कीमत कितनी बदलती है. कॉल विकल्पों के लिए, डेल्टा 0 से 1 तक होता है, और पुट विकल्पों के लिए, यह 0 से -1 तक होता है.

- स्पॉट प्राइस (एक्स-एक्सिस):अंडरलाइंग एसेट की मार्केट कीमत को दर्शाता है.

- वक्र का आकार:

- कॉल विकल्पों के लिए, डेल्टा स्पॉट प्राइस बढ़ने के साथ-साथ 1 के करीब बढ़ जाता है.

- पुट ऑप्शन के लिए, डेल्टा स्पॉट प्राइस बढ़ने के साथ कम हो जाता है, जो -1 के करीब आता है.

गामा प्रभाव:यह प्रभावित करता है कि डेल्टा कितना बदलता है. हाई गामा का मतलब है कि जब स्पॉट प्राइस स्ट्राइक प्राइस के पास हो तो डेल्टा तेज़ी से एडजस्ट हो जाता है.

एटीएम पर गामा चढ़ा, आईटीएम/ओटीएम की गिरावट

यह ग्राफ अंतर्निहित एसेट की कीमत और ऑप्शन मनीनेस (ITM, ATM, OTM) के संबंध में गामा के व्यवहार को दर्शाता है. यह कैसे काम करता है:

- गामा (Y-एक्सिस):अंतर्निहित एसेट प्राइस में बदलाव के रूप में डेल्टा में बदलाव की दर को मापता है. उच्च गामा का अर्थ है डेल्टा तेज़ी से एडजस्ट करता है.

- स्पॉट प्राइस (एक्स-एक्सिस):अंडरलाइंग एसेट की मार्केट कीमत को दर्शाता है.

- एटीएम पर शिखर:एटी-मनी (एटीएम) विकल्पों के लिए गामा सबसे अधिक है क्योंकि डेल्टा सबसे संवेदनशील है जब विकल्प अपनी स्ट्राइक प्राइस के पास होता है.

- ITM और OTM के लिए ड्रॉप करें:डेल्टा स्थिर होने के कारण पैसे (आईटीएम) या आउट-ऑफ-मनी (ओटीएम) में विकल्प बढ़ने पर गामा गिर गया.

- ITM विकल्प:पहले से ही महत्वपूर्ण आंतरिक मूल्य है, इसलिए डेल्टा अधिक रहता है और धीरे-धीरे बदलता है.

- OTM विकल्प:डेल्टा कम हो और कीमतों में उतार-चढ़ाव के प्रति कम संवेदनशील हो.

अनिवार्य रूप से, गामा विकल्प ट्रेडर के लिए महत्वपूर्ण है क्योंकि यह डेल्टा कैसे आक्रामक रूप से चलता है, उन्हें कीमत में बदलाव का अनुमान लगाने और उसके अनुसार अपनी रणनीतियों को एडजस्ट करने में मदद करता है.

थेटा डेके ओवर टाइम (एक्सपोनेंशियल कर्व)

थेटा यह मापता है कि समय बीतने के साथ विकल्प की वैल्यू कैसे कम होती है, विशेष रूप से समाप्ति के दौरान. डेके एक तेज़ वक्र का पालन करता है, जिसका अर्थ है कि विकल्प के जीवन में जल्दी, समय में कमी धीरे-धीरे होती है. हालांकि, जैसे-जैसे समाप्ति नज़दीक आती है, थीटा तेज़ी से बढ़ती है, जिससे विकल्प की वैल्यू काफी कम हो जाती है.

मुख्य टेकअवे:

- टाइम फैक्टर:विकल्प समय के साथ वैल्यू कम करते हैं, मानते हैं कि अन्य कारक स्थिर रहते हैं.

- एक्सीलरेशन की समाप्ति:डेके रेट तेज़ हो जाता है क्योंकि विकल्प समाप्ति के करीब हो जाता है.

- ट्रेडिंग पर प्रभाव:छोटे विकल्पों को मैनेज करने वाले ट्रेडर को थेटा डे का ध्यान रखना चाहिए, जबकि लंबे विकल्प धारक अक्सर उनके खिलाफ काम करने के समय के साथ संघर्ष करते हैं.

एटीएम पर वेगा सबसे अधिक, विशेष रूप से लंबे समय तक विकल्पों के लिए

वेगा गर्भित अस्थिरता में बदलावों के लिए विकल्प की संवेदनशीलता को मापता है. यह एटी-मनी (एटीएम) विकल्पों के लिए सबसे अधिक है क्योंकि जब विकल्प स्ट्राइक प्राइस के पास होता है तो अस्थिरता का सबसे बड़ा प्रभाव होता है. लंबे समय तक के विकल्पों के लिए प्रभाव और भी अधिक उच्चारित होता है, क्योंकि उनके पास अपनी कीमत को प्रभावित करने के लिए निहित अस्थिरता के लिए अधिक समय होता है.

मुख्य बिंदु:

- एटीएम विकल्प: सबसे मजबूत वेगा प्रभावों का अनुभव करें क्योंकि छोटे उतार-चढ़ाव से विकल्प की वैल्यू पर काफी प्रभाव पड़ता है.

- लॉन्ग-डेटेड विकल्प: अधिक वेगा क्योंकि समय अस्थिरता की भूमिका को बढ़ाता है.

- शॉर्ट-टर्म बनाम लॉन्ग-टर्म: शॉर्ट-टर्म विकल्पों में कम वेगा होता है क्योंकि उनके पास वोलेटिलिटी के लिए कम समय होता है.

4.10 वास्तविक दुनिया के उदाहरण

1. डेल्टा (δ) - डायरेक्शनल सेंसिटिविटी

यह सबसे महत्वपूर्ण कब है?

डेल्टा मापता है कि अंडरलाइंग एसेट की कीमत में ₹1 के बदलाव के लिए विकल्प की कीमत में कितना बदलाव होने की उम्मीद है. जब आपके पास मार्केट पर डायरेक्शनल व्यू होता है और यह समझना चाहता है कि ऑप्शन प्रीमियम प्राइस मूवमेंट के लिए कैसे जवाब देंगे.

डेल्टा के लिए सबसे संवेदनशील रणनीतियां:

- लंबी कॉल और पुट

- कवर किए गए कॉल

- सुरक्षात्मक पुट

- वर्टिकल स्प्रेड

📌 उदाहरण:

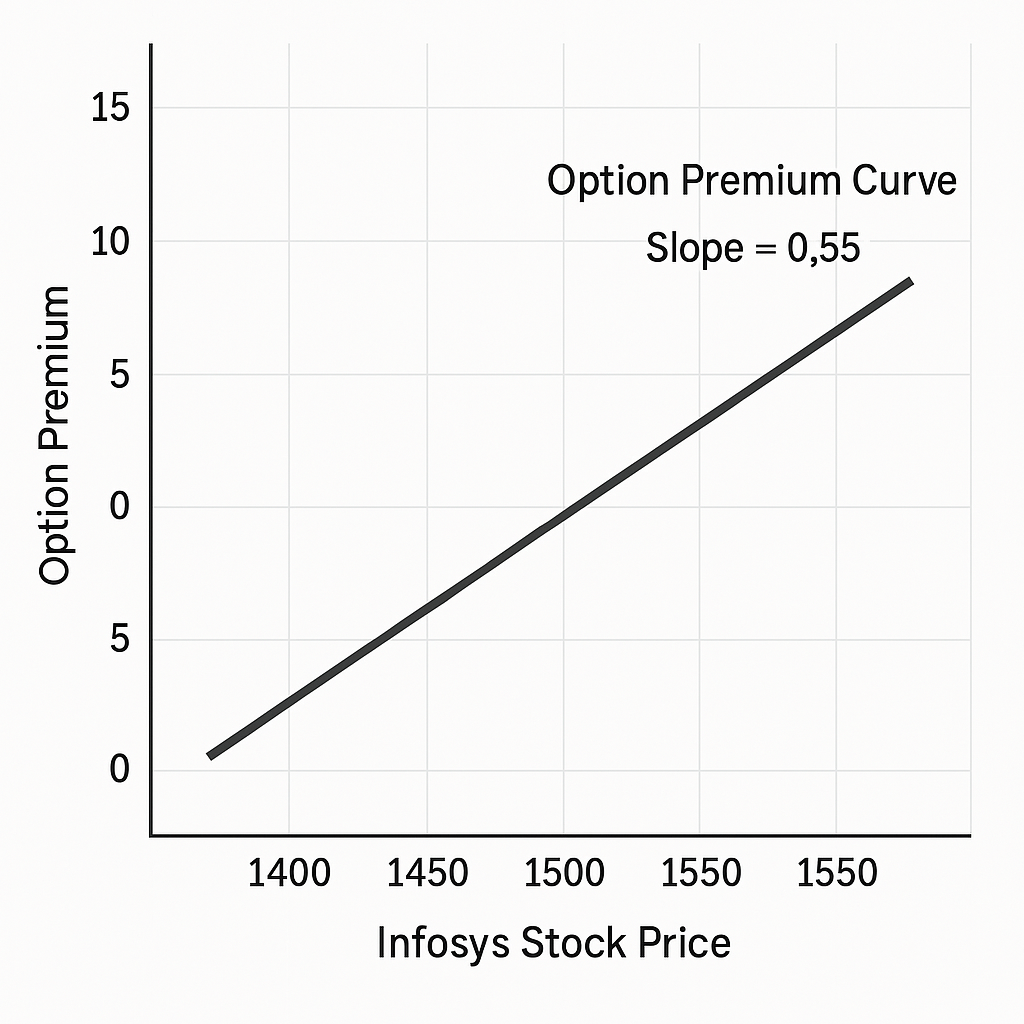

मान लीजिए कि आपके पास इन्फोसिस के 100 शेयर हैं, वर्तमान में ₹1,500 पर ट्रेडिंग कर रहे हैं. आप ₹30 के प्रीमियम के लिए, एक महीने में समाप्त होने वाली ₹1,550 की स्ट्राइक प्राइस के साथ कॉल विकल्प बेचने का निर्णय लेते हैं. इस कॉल विकल्प में 0.55 का डेल्टा है.

अगर इन्फोसिस की स्टॉक की कीमत ₹10 से ₹1,510 तक बढ़ जाती है, तो कॉल विकल्प की कीमत ₹5.50 (₹10 × 0.55) तक बढ़ने की उम्मीद है. इसका मतलब है कि आपके द्वारा बेचा गया विकल्प अधिक मूल्यवान हो जाता है, जिससे आपको इसे वापस खरीदने की आवश्यकता होने पर संभावित रूप से नुकसान होता है. डेल्टा को समझने से आपको यह आकलन करने में मदद मिलती है कि स्टॉक की कीमत के सापेक्ष विकल्प की कीमत कितनी बढ़ेगी, जिससे स्ट्राइक प्राइस चयन और रिस्क मैनेजमेंट में मदद मिलती है.

📊 ग्राफ विवरण:

- एक्स-एक्सिस: इन्फोसिस स्टॉक की कीमत

- वाई-ऐक्सिस: ऑप्शन प्रीमियम कर्व:

- 0.55 की ढलान के साथ एक सीधी लाइन, जो दर्शाता है कि स्टॉक की कीमत में हर ₹1 की वृद्धि के लिए, विकल्प प्रीमियम ₹0.55 तक बढ़ जाता है. फोटो दें

2. गामा (γ) - डेल्टा में बदलाव की दर

यह सबसे महत्वपूर्ण कब है?

गामा अंतर्निहित एसेट की कीमत के संबंध में डेल्टा में बदलाव की दर को मापता है. समाप्ति के आस-पास पैसे के विकल्पों के लिए यह सबसे महत्वपूर्ण है, क्योंकि अंतर्निहित छोटे मूवमेंट से डेल्टा में बड़े बदलाव हो सकते हैं.

गामा के लिए सबसे संवेदनशील रणनीतियां:

- लंबी स्ट्रैडल और स्ट्रैंगल

- शॉर्ट-टर्म एटीएम विकल्प

- डेल्टा-न्यूट्रल पोर्टफोलियो

📌 उदाहरण:

कल्पना करें कि आप निफ्टी विकल्पों का ट्रेडिंग कर रहे हैं, और इंडेक्स 18,000 पर है. आप दो दिनों में समाप्त होने वाले 18,000 स्ट्राइक प्राइस कॉल विकल्प को खरीदते हैं, जिसमें 0.50 का डेल्टा और 0.10 का गामा है.

अगर निफ्टी 100 पॉइंट से 18,100 तक बढ़ जाता है, तो आपके विकल्प का डेल्टा 0.10 से 0.60 तक बढ़ जाएगा. इसका मतलब है कि प्राइस मूवमेंट के लिए विकल्प की संवेदनशीलता बढ़ गई है, और अब निफ्टी के मूवमेंट के साथ इसकी कीमत अधिक तेज़ी से बदल जाएगी. गामा आपको यह समझने में मदद करता है कि आपकी पोजीशन की रिस्क प्रोफाइल मार्केट के मूवमेंट के साथ कैसे विकसित होती है, विशेष रूप से एक्सपायर होने के आस-पास.

📊 ग्राफ विवरण:

- एक्स-एक्सिस: निफ्टी इंडेक्स लेवल

- वाई-ऐक्सिस: डेल्टा वैल्यू

- कर्व: एक एस-आकार का वक्र जो एटीएम स्ट्राइक प्राइस पर सबसे अधिक है, यह बताता है कि समाप्ति के दौरान डेल्टा एटीएम के पास अधिक तेज़ी से बदलता है.

-

थीटा (θ) - टाइम डेके

यह सबसे महत्वपूर्ण कब है?

थीटा उस दर को मापता है, जिस पर विकल्प की वैल्यू कम हो जाती है, क्योंकि यह समाप्ति हो जाती है, मान लीजिए कि अन्य सभी कारक स्थिर रहेंगे. यह विशेष रूप से विकल्प विक्रेताओं और शॉर्ट-टर्म ट्रेडिंग रणनीतियों के लिए महत्वपूर्ण है.

थीटा के प्रति सबसे संवेदनशील रणनीतियां:

- छोटे विकल्प (नग्न कॉल / पुट)

- क्रेडिट स्प्रेड

- आयरन कॉन्डर्स

- कैलेंडर स्प्रेड (शॉर्ट लेग)

📌उदाहरण:

मान लीजिए कि आप ₹100 के प्रीमियम के लिए तीन दिनों में समाप्त होने वाले बैंक निफ्टी 40,000 स्ट्राइक प्राइस कॉल विकल्प को बेचते हैं. विकल्प में - ₹20 की थीटा है.

इसका मतलब है कि, अन्य सभी समान होने के कारण, समय में कमी के कारण विकल्प का प्रीमियम हर दिन ₹20 तक कम हो जाएगा. अगर बैंक निफ्टी 40,000 से कम रहता है, तो आप समय के साथ विकल्प के मूल्य में कमी से संभावित रूप से लाभ उठा सकते हैं. थेटा यह समझने के लिए महत्वपूर्ण है कि समय बीतने से विकल्प प्रीमियम को कैसे प्रभावित होता है, विशेष रूप से शॉर्ट-टर्म रणनीतियों के लिए.

📊 ग्राफ विवरण:

- एक्स-ऐक्सिस: समाप्ति के दिन

- वाई-ऐक्सिस: ऑप्शन प्रीमियम

- वक्र: एक डाउनवर्ड-स्लोपिंग वक्र जो समाप्ति के दृष्टिकोण के रूप में अधिक हो जाता है, जो तेज़ समय की कमी को दर्शाता है. छवि दें

वेगा (ν)- वोलेटिलिटी सेंसिटिविटी

यह सबसे महत्वपूर्ण कब है?

Vega अंतर्निहित एसेट की निहित अस्थिरता में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को मापता है. ट्रेडिंग स्ट्रेटजी, जो उतार-चढ़ाव के बदलाव के लिए संवेदनशील होते हैं, जैसे कमाई की घोषणाओं या प्रमुख आर्थिक घटनाओं के दौरान.

वेगा के लिए सबसे संवेदनशील रणनीतियां:

- लंबी स्ट्रैडल और स्ट्रैंगल

- लंबे विकल्प

- कैलेंडर और डायगनल स्प्रेड

📌 उदाहरण:

विचार करें कि आगामी आय रिपोर्ट के कारण रिलायंस इंडस्ट्रीज़ में बढ़ी हुई अस्थिरता की उम्मीद है. आप ₹2,500 की स्ट्राइक प्राइस पर कॉल और पुट ऑप्शन दोनों खरीदकर स्ट्रैडल खरीदते हैं, हर एक को ₹0.15 का वेगा मिलता है.

अगर कमाई की घोषणा के बाद निहित अस्थिरता 5% तक बढ़ जाती है, तो प्रत्येक विकल्प के प्रीमियम में ₹0.75 (₹0.15 × 5) की वृद्धि होने की उम्मीद है, जिससे आपकी स्थिति का लाभ मिलता है. वेगा आपको यह आकलन करने में मदद करता है कि अस्थिरता की मार्केट अपेक्षाओं में बदलाव आपके विकल्पों की वैल्यू को कैसे प्रभावित कर सकते हैं.

📊 ग्राफ विवरण:

- एक्स-ऐक्सिस: निहित अस्थिरता (%)

- वाई-ऐक्सिस: ऑप्शन प्रीमियम

- वक्र: एक ऊपरी-स्लॉपिंग लाइन, जो दिखाती है कि निहित अस्थिरता बढ़ने के साथ, विकल्प प्रीमियम आनुपातिक रूप से बढ़ जाता है

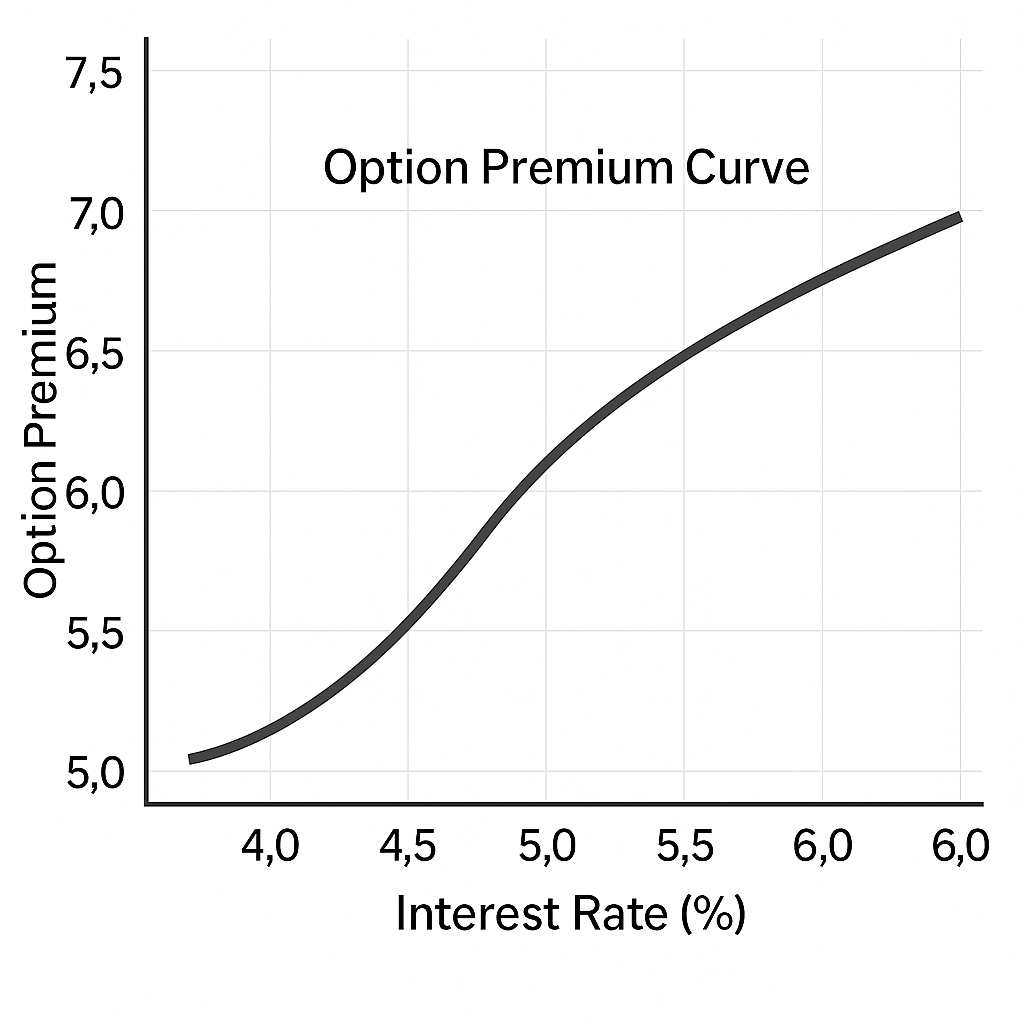

आरएचओ (जर्मनी) - ब्याज दर संवेदनशीलता

यह सबसे महत्वपूर्ण कब है?

Rho जोखिम-मुक्त ब्याज दर में बदलाव के लिए विकल्प की कीमत की संवेदनशीलता को मापता है. यह लॉन्ग-टर्म विकल्पों और उन पर्यावरणों के लिए अधिक प्रासंगिक हो जाता है जहां ब्याज दरें महत्वपूर्ण रूप से बदल रही हैं.

आरओ के लिए सबसे संवेदनशील रणनीतियां:

- लॉन्ग-टर्म विकल्प (LEAPS)

- ब्याज दर संवेदनशील इंस्ट्रूमेंट

- बॉन्ड विकल्प

📌 उदाहरण:

मान लीजिए कि आपके पास ₹1,500 की स्ट्राइक प्राइस के साथ एच डी एफ सी बैंक पर लॉन्ग-टर्म कॉल विकल्प है, जो एक वर्ष में समाप्त हो रहा है, और 0.05 का Rho है.

अगर भारतीय रिज़र्व बैंक 1% तक ब्याज दरें बढ़ाता है, तो आपके कॉल विकल्प की वैल्यू ₹0.05 (₹1 × 0.05) तक बढ़ने की उम्मीद है, मान लीजिए कि अन्य सभी कारक स्थिर रहेंगे. हालांकि Rho अक्सर अन्य ग्रीक्स की तुलना में कम महत्वपूर्ण होता है, लेकिन यह ब्याज दर के बदलते माहौल में लंबे समय तक विकल्पों की कीमत को प्रभावित कर सकता है.

ग्राफ विवरण:

- एक्स-ऐक्सिस: ब्याज दर (%)

- वाई-ऐक्सिस: ऑप्शन प्रीमियम

- कर्व: धीरे-धीरे ऊपर की ओर धकेलने वाली लाइन, जो यह दर्शाती है कि ब्याज दरें बढ़ने के साथ, कॉल विकल्पों का प्रीमियम थोड़ा बढ़ जाता है.

सारांश सारणी:

|

ग्रीक |

महत्व |

संवेदनशील रणनीतियां |

भारतीय बाजार का उदाहरण |

|

डेल्टा (δ) |

अंडरलाइंग एसेट प्राइस में बदलाव के संबंध में ऑप्शन प्राइस में बदलाव को मापता है |

लंबी कॉल/पुट्स, कवर किए गए कॉल, वर्टिकल स्प्रेड |

इन्फोसिस ने कवर किया कॉल |

|

गामा (γ) |

डेल्टा में बदलाव की दर को मापता है; समाप्ति के आस-पास एटीएम विकल्पों के लिए महत्वपूर्ण |

स्ट्रैडल, शॉर्ट-टर्म एटीएम विकल्प, डेल्टा-न्यूट्रल पोर्टफोलियो |

निफ्टी एटीएम कॉल विकल्प |

|

थीटा (θ) |

समय की कमी को मापता है; विकल्प विक्रेताओं के लिए महत्वपूर्ण |

छोटे विकल्प, क्रेडिट स्प्रेड, आयरन कॉन्डर्स |

बैंक निफ्टी शॉर्ट कॉल |

|

वेगा (ν) |

अस्थिरता परिवर्तनों के प्रति संवेदनशीलता को मापता है; घटनाओं के दौरान महत्वपूर्ण |

लंबी स्ट्रैडल/स्ट्रांगल, कैलेंडर स्प्रेड |

रिलायंस अर्निंग स्ट्रैडल |

|

आरएचओ (जंग) |

ब्याज दर में बदलाव के प्रति संवेदनशीलता को मापता है; लंबे समय के विकल्पों के लिए प्रासंगिक |

लीप्स, बॉन्ड विकल्प |

एच डी एफ सी बैंक लॉन्ग-टर्म कॉल |

4.11 मल्टी-लेग स्ट्रेटेजी में ग्रीक

स्प्रेड में ग्रीक को ऑफसेट करना

कैलेंडर स्प्रेड (वेगा और थीटा):

- संरचना:निकट-अवधि विकल्प बेचना और एक ही स्ट्राइक प्राइस पर लॉन्ग-टर्म विकल्प खरीदना शामिल है.

- ग्रीक डायनेमिक्स:

- वेगा:लॉन्ग-टर्म विकल्प में अधिक वेग होता है, जो गर्भित अस्थिरता में बदलाव के प्रति संवेदनशील होता है.

- थेटा:नियर-टर्म विकल्प तेज़ी से कम हो जाता है, अधिक थीटा के कारण सेलर को लाभ मिलता है.

प्रैक्टिकल इंसाइट:अगर निहित अस्थिरता बढ़ जाती है, तो लॉन्ग-टर्म विकल्प की वैल्यू शॉर्ट-टर्म विकल्प के नुकसान से अधिक बढ़ जाती है, जिससे नेट गेन होता है.

आयरन कॉन्डर्स (डेल्टा और गामा):

- संरचना:बियर कॉल स्प्रेड और बुल पुट स्प्रेड को जोड़ता है, जिसका उद्देश्य कम अस्थिरता से लाभ प्राप्त करना है.

- ग्रीक डायनेमिक्स:

- डेल्टा:डेल्टा-न्यूट्रल बनने के लिए डिज़ाइन किया गया, जो डायरेक्शनल रिस्क को कम करता है.

- गामा:कम गामा का मतलब है कि पोजीशन बड़ी कीमत के मूवमेंट के प्रति कम संवेदनशील है.

प्रैक्टिकल इंसाइट:स्थिर मार्केट में आदर्श, लेकिन अचानक कीमत में बदलाव से गामा जोखिम के कारण महत्वपूर्ण नुकसान हो सकता है.

तटस्थ रणनीतियों में जोखिम को संतुलित करना

स्ट्रैडल और स्ट्रैंगल:

- संरचना:कॉल और पुट दोनों विकल्पों को एक ही (स्ट्रैडल) या अलग (स्ट्रैंगल) स्ट्राइक प्राइस पर खरीदना या बेचना शामिल है.

- ग्रीक डायनेमिक्स:

- डेल्टा:शुरुआत में न्यूट्रल लेकिन कीमतों में उतार-चढ़ाव के साथ डायरेक्शनल हो सकता है.

- गामा:हाई गामा की समाप्ति, जिससे डेल्टा में तेजी से बदलाव होता है.

- थेटा:शॉर्ट पोजीशन टाइम डेके से लाभ उठाते हैं; लॉन्ग पोजीशन पीड़ित होते हैं.

प्रैक्टिकल इंसाइट:शॉर्ट स्ट्रैडल/स्ट्रैंगल कम उतार-चढ़ाव में लाभदायक हो सकते हैं, लेकिन अगर अंडरलाइंग तेजी से चलता है, तो महत्वपूर्ण जोखिम ले सकते हैं.

समाप्ति में समायोजित करना

डायगनल स्प्रेड:

- संरचना:अलग-अलग स्ट्राइक की कीमतों और समाप्ति तिथियों के विकल्पों को जोड़ता है.

- ग्रीक डायनेमिक्स:

- थेटा:शॉर्ट-टर्म विकल्प तेज़ी से कम हो जाता है, लाभदायक स्थिति.

- वेगा:लॉन्ग-टर्म विकल्प अस्थिरता परिवर्तनों के प्रति अधिक संवेदनशील है.

प्रैक्टिकल इंसाइट:धीरे-धीरे कीमतों में उतार-चढ़ाव और अस्थिरता में वृद्धि की उम्मीद करते समय उपयोगी.

4.12 एक्सपायरी ट्रेडिंग में ग्रीक (साप्ताहिक विकल्प)

थेटा और गामा की समाप्ति के पास जोखिम

- थेटा:समय की कमी समाप्ति के दृष्टिकोण के रूप में तेज़ होती है, विशेष रूप से पैसे (एटीएम) विकल्पों के लिए.

- गामा:समाप्ति के पास अधिक उच्चारित हो जाता है, जिससे डेल्टा कम कीमत के मूवमेंट के साथ तेज़ी से बदल जाता है.

- प्रैक्टिकल इंसाइट:समाप्ति के करीब एटीएम विकल्पों को कम करना हाई थीटा के कारण लाभदायक हो सकता है लेकिन गामा स्पाइक के कारण जोखिम भरा हो सकता है.

गामा स्पाइक्स और शॉर्ट स्ट्रैडल

- परिदृश्य:समाप्ति के दिन, अगर अंतर्निहित स्थिर रहता है, तो एक छोटा स्ट्रैडल (कॉल और स्ट्राइक दोनों को बेचना) लाभदायक हो सकता है.

- जोखिम:अचानक कीमत के कदम से हाई गामा द्वारा संचालित तेज़ डेल्टा परिवर्तनों के कारण महत्वपूर्ण नुकसान हो सकता है.

- प्रैक्टिकल इंसाइट:स्टॉप-लॉस ऑर्डर को लागू करना और समाप्ति के दिनों पर बारीकी से निगरानी की स्थिति महत्वपूर्ण है.

डेल्टा हेजिंग चैलेंज

- समस्या:समाप्ति के पास, हाई गामा डेल्टा को हेज करना मुश्किल बनाता है, क्योंकि कम कीमत में बदलाव के लिए बार-बार एडजस्टमेंट की आवश्यकता होती है.

- प्रैक्टिकल इंसाइट:ट्रेडर को समाप्ति के करीब डेल्टा-न्यूट्रल रणनीतियों से सावधान रहना चाहिए और पोजीशन के साइज़ को कम करने पर विचार करना चाहिए.

4.13 रिटेल ट्रेडर के लिए व्यावहारिक सुझाव

- गुरुवार को ATM विकल्पों को कम करने से बचें:उच्च गामा जोखिम से कम कीमत में उतार-चढ़ाव के साथ महत्वपूर्ण नुकसान हो सकता है.

- अस्थिरता बढ़ने के बिना लंबे स्ट्रैडल्स से सावधान रहें:अगर निहित अस्थिरता अपेक्षा के अनुसार नहीं बढ़ती है, तो थेटा डेक लाभ को कम कर सकता है.

- डेल्टा-न्यूट्रल जोखिम-न्यूट्रल नहीं है:भले ही डेल्टा निष्क्रिय हो, गामा और वेगा महत्वपूर्ण जोखिम पेश कर सकते हैं.

- निहित अस्थिरता की निगरानी करें:वेगा के प्रभाव को समझना महत्वपूर्ण है, विशेष रूप से जब कमाई की घोषणाओं जैसी घटनाओं के आसपास ट्रेडिंग करते हैं.

- स्टॉप-लॉस ऑर्डर का उपयोग करें:विशेष रूप से समाप्ति के आस-पास, अप्रत्याशित मार्केट मूवमेंट से सुरक्षा.

- खुद को निरंतर शिक्षित करें:ऑप्शन ट्रेडिंग जटिल है; सफलता के लिए चल रही सीखना आवश्यक है.