2.1 एक्सचेंज रेट सिस्टम का विकास

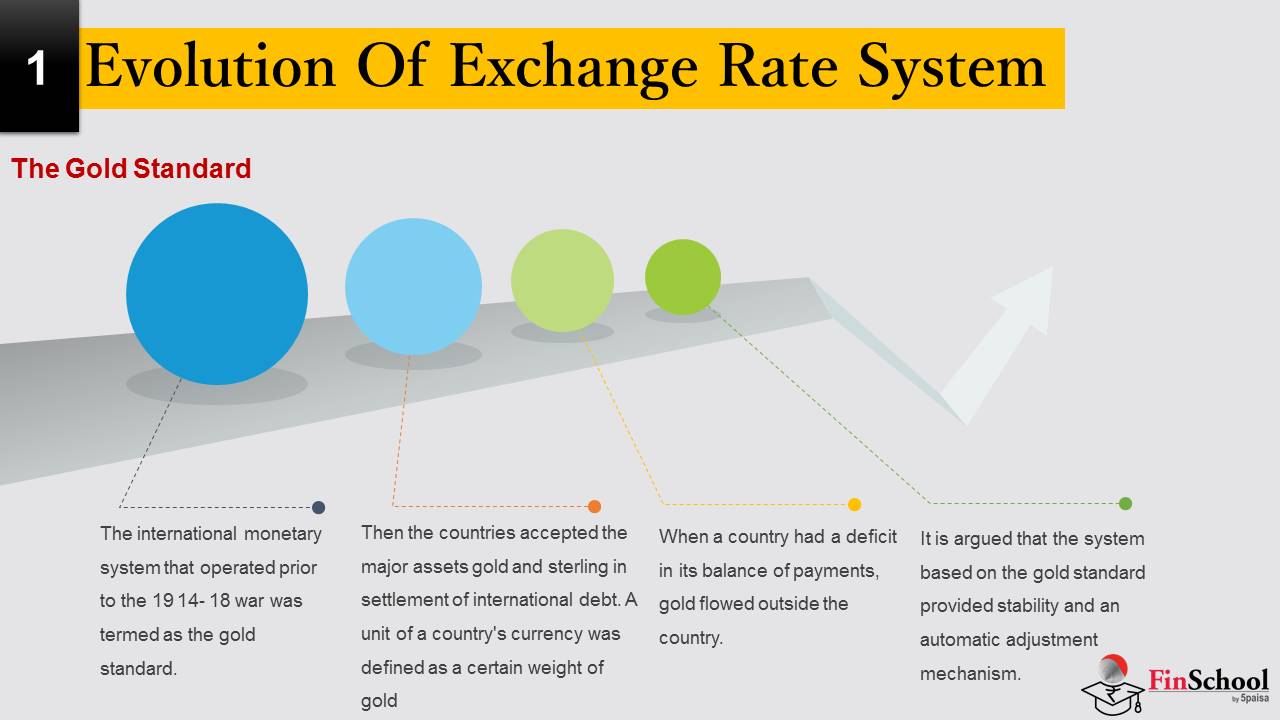

द गोल्ड स्टैंडर्ड-

19 14- 18 युद्ध से पहले संचालित अंतर्राष्ट्रीय मुद्रा प्रणाली को गोल्ड स्टैंडर्ड कहा गया था. इसके बाद देशों ने अंतर्राष्ट्रीय ऋण के निपटान में प्रमुख संपत्तियों का स्वीकार किया और स्टर्लिंग स्वीकार किया. देश की मुद्रा की एक इकाई को सोने के कुछ वजन के रूप में परिभाषित किया गया था (जैसे पाउंड स्टर्लिंग को 113.0015 में बदला जा सकता है फाइन गोल्ड और यू.एस. डॉलर के अनाज 23.22 अनाज में. इन सोने के बराबर के माध्यम से, पाउंड की वैल्यू 113.0015 / 23.22 गुना थी, (या डॉलर का 4.885 गुना. इस प्रकार 4.885 डॉलर पाउंड का 'पैर वैल्यू' था)

एक देश गोल्ड स्टैंडर्ड पर होता है जब इसका केंद्रीय बैंक अपनी मुद्रा के बदले में सोना देने के लिए बाध्य होता है जब उसे प्रस्तुत किया जाता है. गोल्ड स्टैंडर्ड अंतर्राष्ट्रीय व्यापार प्रणाली की नींव था. किसी देश की मुद्रा निश्चित विनिमय दर पर मुफ्त रूप से सोने में परिवर्तित की जा सकती थी. अंतर्राष्ट्रीय ऋण निपटान स्वर्ण में होना चाहिए. जब किसी देश के पास भुगतान के संतुलन में अधिक सरप्लस था, तो गोल्ड अपने सेंट्रल बैंक में बह गया. इस प्रकार देश में भुगतान अतिरिक्त राशि के साथ अपनी देनदारियों को पूरा करने के लिए अपर्याप्त सोने का भय किए बिना अपनी घरेलू राशि की आपूर्ति का विस्तार किया जा सकता है. जब पैसे की आपूर्ति बढ़ गई, तो कीमतें बढ़ गई, इसलिए निर्यात की मांग कम हो गई, भुगतान अधिशेष का संतुलन कम हो गया. दूसरी ओर, जब देश के पास भुगतान के संतुलन में कमी थी, तो देश के बाहर सोना बह गया. इस प्रकार कमी वाले देश को अपने गोल्ड स्टॉक में कमी के साथ पैसे की आपूर्ति का संकुचन करना पड़ा. 'कमोडिटी की कीमतें कम हो गई हैं. इसके निर्यात अधिक प्रतिस्पर्धी हो जाते हैं और कमी स्वचालित रूप से ठीक हो गई है, क्योंकि निर्यात में वृद्धि के परिणामस्वरूप गोल्ड माउज हो गई है.

यह तर्क दिया जाता है कि गोल्ड स्टैंडर्ड के आधार पर सिस्टम स्थिरता और ऑटोमैटिक समायोजन तंत्र प्रदान किया जाता है. चूंकि अन्य वस्तुओं और सेवाओं से संबंधित सोने की कीमत लंबे समय तक बदलती नहीं रहती है, इसलिए गोल्ड स्टैंडर्ड द्वारा लगाए गए आर्थिक अनुशासन में लंबे समय तक स्थिरता सुनिश्चित करने की उम्मीद थी.

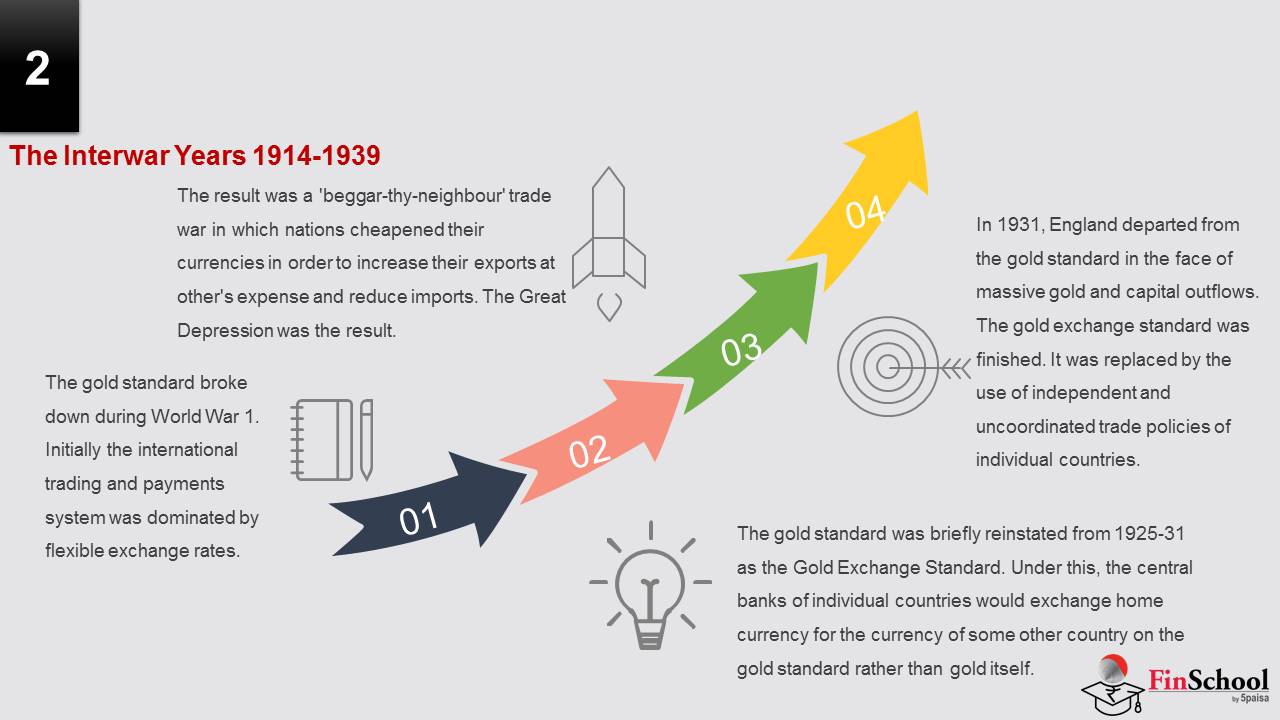

द इंटरवार इयर्स 1914-1939

शुरू में अंतर्राष्ट्रीय ट्रेडिंग और भुगतान प्रणाली में विश्व युद्ध 1. के दौरान गोल्ड स्टैंडर्ड टूट गया था, जिसमें सुविधाजनक एक्सचेंज दरों से प्रभावित हुआ था. 'गोल्ड स्टैंडर्ड को 1925-31 से गोल्ड एक्सचेंज स्टैंडर्ड के रूप में दोबारा स्थापित किया गया था. इसके अंतर्गत, व्यक्तिगत देशों के केंद्रीय बैंक स्वर्ण के बजाय स्वर्ण मानक पर किसी अन्य देश की मुद्रा के लिए घर की मुद्रा का आदान-प्रदान करेंगे. 1931 में, इंग्लैंड बड़े सोने और पूंजीगत आउटफ्लो के सामने गोल्ड स्टैंडर्ड से निकल गया. गोल्ड एक्सचेंज स्टैंडर्ड समाप्त हो गया था. इसे व्यक्तिगत देशों की स्वतंत्र और असमन्वित व्यापार नीतियों के उपयोग से बदल दिया गया था. इनमें प्रबंधित विनिमय दर शामिल हैं: मुद्राओं और सुरक्षावाद के मूल्यांकन. इसका परिणाम एक 'बेग्गर-थाय-नेबर' ट्रेड वार था जिसमें देशों ने अपने निर्यात को अन्य के खर्च पर बढ़ाने और आयात को कम करने के लिए अपनी मुद्राओं को सस्ता कर दिया. महान अवसाद का परिणाम था. एक दशक तक व्यक्तिगत देशों में उत्पादन और रोजगार स्तर नीचे आ गए.

ब्रेटन वुड्स सिस्टम

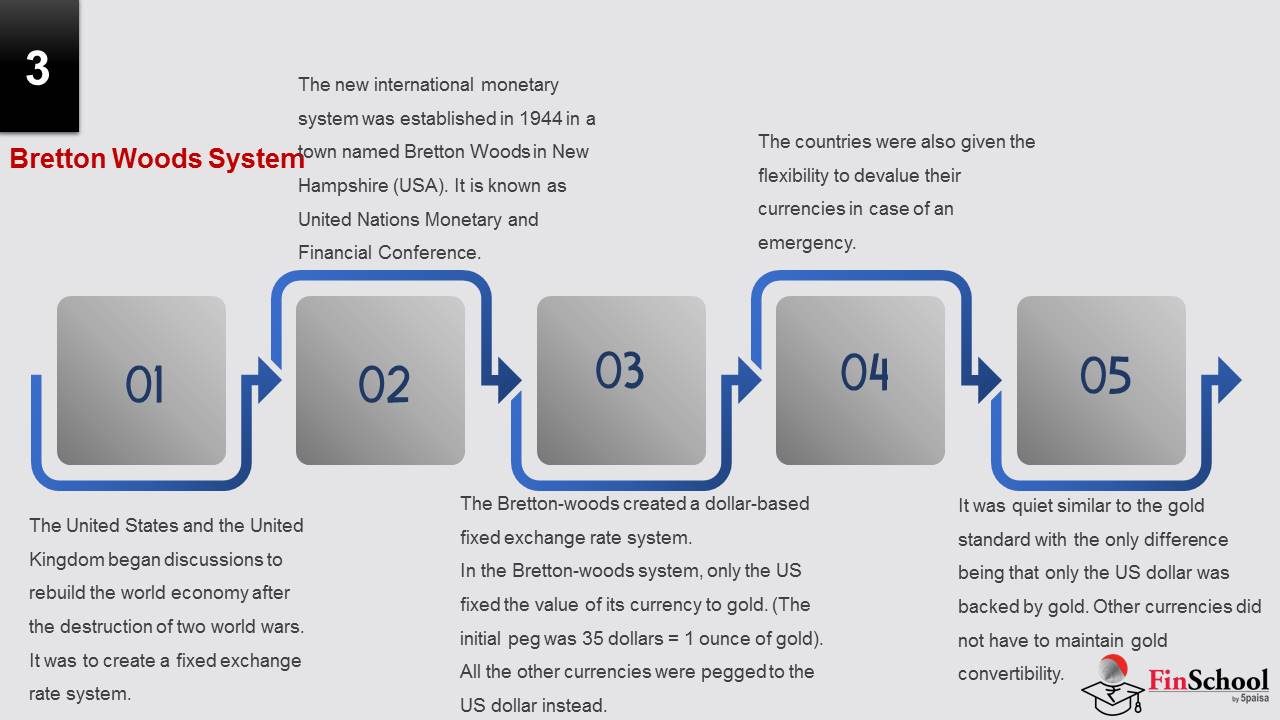

1940 के शुरुआत में, अमेरिका और संयुक्त राज्य ने दो विश्व युद्धों के विनाश के बाद विश्व अर्थव्यवस्था को फिर से बनाने के लिए चर्चा शुरू की. उनका लक्ष्य गोल्ड स्टैंडर्ड के बिना एक निश्चित एक्सचेंज रेट सिस्टम बनाना था.

नए हैंपशायर (यूएसए) में एक शहर नामक ब्रेटन वुड्स में संयुक्त राष्ट्र द्वारा आयोजित एक सम्मेलन में नई अंतर्राष्ट्रीय मुद्रा प्रणाली की स्थापना 1944 में की गई थी. यह सम्मेलन आधिकारिक रूप से संयुक्त राष्ट्र मुद्रा और वित्तीय सम्मेलन के नाम से जाना जाता है. इसमें 44 देशों ने भाग लिया.

ब्रेटन-वुड्स ने डॉलर आधारित फिक्स्ड एक्सचेंज रेट सिस्टम बनाया.

ब्रेटन-वुड्स सिस्टम में, केवल US ने सोने के लिए अपनी करेंसी की वैल्यू निर्धारित की. (शुरुआती पीईजी 35 डॉलर थी = 1 सोने का आउन्स). अन्य सभी मुद्राएं अमेरिकी डॉलर में डाल दी गई थीं. उनके पास 1 % बैंड होने की अनुमति है, जिसके आसपास उनकी करेंसी में बदलाव हो सकता है.

आपातकालीन स्थिति में देशों को अपनी मुद्राओं का मूल्यांकन करने की सुविधा भी दी गई.

गोल्ड स्टैंडर्ड के समान ही यह एकमात्र अंतर था कि केवल US डॉलर को गोल्ड द्वारा समर्थित किया गया था. अन्य करेंसी को गोल्ड कन्वर्टिबिलिटी बनाए रखने की आवश्यकता नहीं थी.

भी, यह कन्वर्टिबिलिटी सीमित थी. केवल सरकार ही अपने अमेरिकी डॉलर को स्वर्ण में परिवर्तित कर सकती है.

ब्रेटन वुड्स सिस्टम का कोलैप्स:

1971 में, संबंधित कि यू.एस. गोल्ड सप्लाई अब सर्कुलेशन में डॉलर की संख्या को कवर करने के लिए पर्याप्त नहीं थी, राष्ट्रपति रिचर्ड एम. निक्सन ने डॉलर की कन्वर्टिबिलिटी को गोल्ड में अस्थायी रूप से सस्पेंशन घोषित किया. 1973 तक ब्रेटन वुड्स सिस्टम खत्म हो गया था. उसके बाद देश अपनी मुद्रा के लिए कोई विनिमय व्यवस्था चुनने के लिए स्वतंत्र थे, सिवाय इसके मूल्य को सोने की कीमत पर लगाया जा सकता है. उदाहरण के लिए, वे अपनी वैल्यू को किसी अन्य देश की करेंसी से लिंक कर सकते हैं, या मुद्राओं की बास्केट को फ्लोट कर सकते हैं, या बस इसे फ्लोट कर सकते हैं और मार्केट फोर्स को अन्य देशों की मुद्राओं से संबंधित मूल्य निर्धारित करने की अनुमति दे सकते हैं.

2.2 फिक्स्ड एक्सचेंज रेट रेजिम

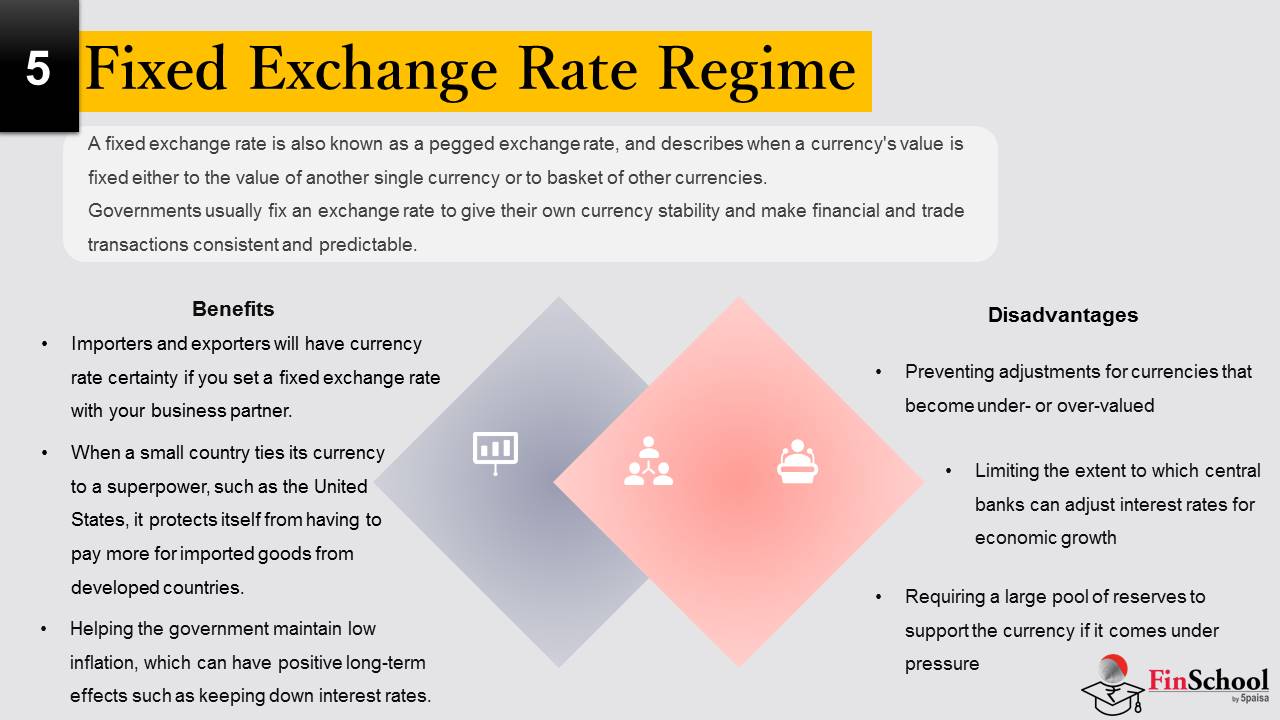

फिक्स्ड एक्सचेंज रेट को पेग्ड एक्सचेंज रेट के रूप में भी जाना जाता है, और वर्णन करता है कि जब करेंसी की वैल्यू किसी अन्य करेंसी की वैल्यू या अन्य करेंसी की बास्केट में निर्धारित की जाती है. इसका मतलब है कि अगर आप इन मुद्राओं के बीच कई एक्सचेंज करते हैं, तो आपको हमेशा एक ही एक्सचेंज रेट मिलेगी और इसलिए आपके पैसे के लिए एक ही वैल्यू मिलेगी.

फिक्स्ड एक्सचेंज रेट को पेग्ड एक्सचेंज रेट के रूप में भी जाना जाता है, और वर्णन करता है कि जब करेंसी की वैल्यू किसी अन्य करेंसी की वैल्यू या अन्य करेंसी की बास्केट में निर्धारित की जाती है. इसका मतलब है कि अगर आप इन मुद्राओं के बीच कई एक्सचेंज करते हैं, तो आपको हमेशा एक ही एक्सचेंज रेट मिलेगी और इसलिए आपके पैसे के लिए एक ही वैल्यू मिलेगी.

फिक्स्ड एक्सचेंज रेट सिस्टम का उद्देश्य करेंसी की वैल्यू को संकीर्ण बैंड के भीतर रखना है. सरकार आमतौर पर अपनी मुद्रा स्थिरता देने और वित्तीय और व्यापार लेन-देन को सुसंगत और भविष्यवाणी योग्य बनाने के लिए एक विनिमय दर निर्धारित करती है.

फिक्स्ड एक्सचेंज दरों के उदाहरण

फिक्स्ड एक्सचेंज दरों वाली करेंसी आमतौर पर अधिक स्थिर या वैश्विक रूप से प्रमुख मुद्रा जैसे यूरो या यूएस डॉलर में लगी होती है.

उदाहरण के लिए, डैनिश क्रोन (डीकेके) यूरो को 746.038 क्रोनर प्रति 100 यूरो के केंद्रीय दर पर पेग किया जाता है, जिसमें +/- 2.25 प्रतिशत का 'फ्लक्चुएशन बैंड' है.

इसका मतलब यह है कि यूरो से डीकेके एक्सचेंज दर केंद्रीय दर के 2.25% के साथ होनी चाहिए और इसे 729.252 से कम नहीं छोड़ सकते हैं DKK प्रति 100 यूरो या 762.824 प्रति 100 यूरो से अधिक.

फिक्स्ड एक्सचेंज रेट के लाभ

- अगर आप अपने बिज़नेस पार्टनर के साथ एक फिक्स्ड एक्सचेंज रेट सेट करते हैं, तो इम्पोर्टर और एक्सपोर्टर की करेंसी रेट निश्चित होगी.

- जब कोई छोटा देश अमरीका या यूरोपीय संघ जैसे सुपरपावर से अपनी मुद्रा संबंधित करता है, तो यह विकसित देशों से आयातित वस्तुओं के लिए अधिक भुगतान करने से खुद को सुरक्षित करता है. जब यूएस अर्थव्यवस्था का विस्तार होता है, तो मुद्रा सराहना करती है, जिससे छोटे देशों के लिए आयात अधिक महंगा होता है. इसके परिणामस्वरूप, फिक्स्ड एक्सचेंज रेट उन्हें ऐसे खतरों से बचाता है.

- सरकार को कम मुद्रास्फीति बनाए रखने में मदद करना, जिसके लिए सकारात्मक दीर्घकालिक प्रभाव हो सकते हैं जैसे कि ब्याज़ दरों को कम रखना

फिक्स्ड एक्सचेंज रेट सिस्टम के नुकसान

- करेंसी के लिए एडजस्टमेंट को रोकना जो अंडर- या ओवर-वैल्यूड हो जाती है

- आर्थिक विकास के लिए ब्याज दरों को समायोजित करने की सीमा को सीमित करना

- अगर यह दबाव में आता है तो मुद्रा को समर्थन देने के लिए बड़े आरक्षित संरक्षण की आवश्यकता होती है

2.3 फ्लोटिंग एक्सचेंज रेट सिस्टम

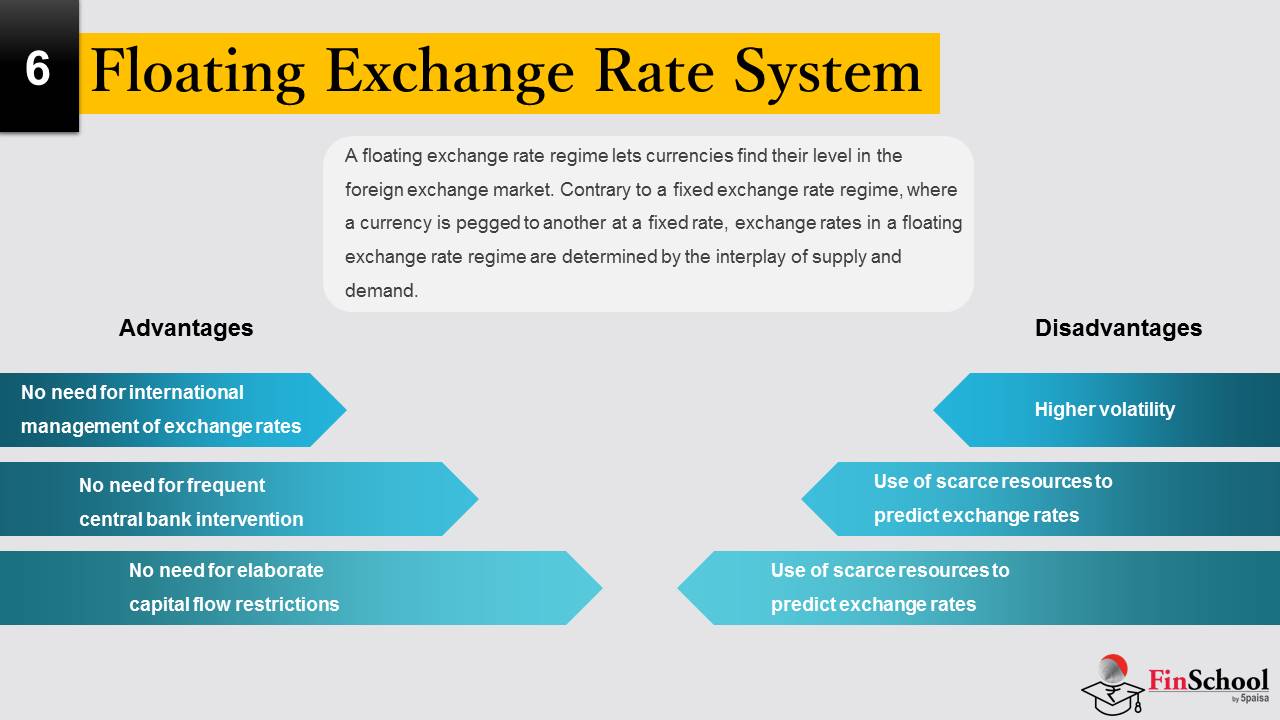

फ्लोटिंग एक्सचेंज रेट रेजिम करेंसी को विदेशी मुद्रा बाजार में अपना स्तर खोजने की सुविधा देता है. एक निश्चित विनिमय दर व्यवस्था के विपरीत, जहां किसी मुद्रा को निश्चित दर पर दूसरी मुद्रा पर लगाया जाता है, फ्लोटिंग एक्सचेंज रेट रेट में विनिमय दरें आपूर्ति और मांग के इंटरप्ले द्वारा निर्धारित की जाती हैं.

फ्लोटिंग एक्सचेंज दर ट्रेड लिमिट या सरकारी नियंत्रणों द्वारा प्रतिबंधित नहीं है. वे एक खुले बाजार प्रणाली के माध्यम से काम करते हैं जिसमें मूल्य अनुमान और आपूर्ति और मांग की शक्तियों द्वारा संचालित किया जाता है. इस सिस्टम के तहत, आपूर्ति बढ़ा लेकिन कम मांग का मतलब है कि करेंसी जोड़ी की कीमत गिर जाएगी; जबकि मांग और कम आपूर्ति का मतलब है कि कीमत बढ़ जाएगी.

अपने देश की अर्थव्यवस्था के प्रति बाजार भावना के आधार पर फ्लोटिंग मुद्राओं को मजबूत या कमजोर माना जाता है. उदाहरण के लिए, अगर सरकार को अस्थिर के रूप में देखा जाता है, तो मुद्रा अर्थव्यवस्था की कमी को नियंत्रित करने की उनकी क्षमता पर विश्वास के रूप में कम होने की संभावना है.

हालांकि, सरकारें अंतर्राष्ट्रीय व्यापार के लिए अपनी मुद्रा की कीमत को अनुकूल स्तर पर रखने के लिए फ्लोटिंग एक्सचेंज दर में हस्तक्षेप कर सकती हैं - यह अन्य सरकारों द्वारा संचालन से बचने में भी मदद करती है.

फ्लोटिंग एक्सचेंज रेट सिस्टम के लाभ:

- विनिमय दरों के अंतर्राष्ट्रीय प्रबंधन की आवश्यकता नहीं है: धातु मानक के आधार पर फिक्स्ड एक्सचेंज दरों के विपरीत, फ्लोटिंग एक्सचेंज दरों के लिए अंतरराष्ट्रीय प्रबंधक की आवश्यकता नहीं है जैसे कि चालू खाते में असंतुलन को देखने के लिए अंतरराष्ट्रीय मुद्रा निधि. फ्लोटिंग सिस्टम के तहत, अगर किसी देश में बड़ी करंट अकाउंट की कमी है, तो इसकी करेंसी डेप्रिसिएट हो जाती है.

- अक्सर सेंट्रल बैंक इंटरवेंशन की आवश्यकता नहीं है: स्वर्ण समानता की रक्षा के लिए निश्चित विनिमय दर व्यवस्था के अंतर्गत विदेशी मुद्रा बाजारों में केंद्रीय बैंकों को बार-बार हस्तक्षेप करना होगा, लेकिन ऐसा मामला फ्लोटिंग शासन के अंतर्गत नहीं है. यहां बनाए रखने की कोई समता नहीं है.

- विस्तृत पूंजी प्रवाह प्रतिबंधों की आवश्यकता नहीं है: निश्चित विनिमय दर व्यवस्था में समानता को अक्षत रखना कठिन है जबकि पोर्टफोलियो प्रवाह देश के अंदर और बाहर चल रहे हैं. एक फ्लोटिंग एक्सचेंज दर व्यवस्था में, देशों के स्थूल आर्थिक मूल तत्त्व अंतरराष्ट्रीय बाजारों में विनिमय दर को प्रभावित करते हैं, जो देशों के बीच पोर्टफोलियो प्रवाह को प्रभावित करते हैं. इसलिए, फ्लोटिंग एक्सचेंज रेट रेजिम मार्केट दक्षता को बढ़ाता है.

नुकसान:

- अधिक अस्थिरता: फ्लोटिंग एक्सचेंज दरें अत्यधिक अस्थिर होती हैं. इसके अलावा, मैक्रोइकोनॉमिक फंडामेंटल विशेष रूप से फ्लोटिंग एक्सचेंज दरों में शॉर्ट-रन अस्थिरता को समझा नहीं सकते.

- एक्सचेंज दरों की भविष्यवाणी करने के लिए स्कार्स संसाधनों का उपयोग: विनिमय दरों में उच्च अस्थिरता विनिमय दर जोखिम को बढ़ाती है जो वित्तीय बाजार प्रतिभागियों का सामना करना पड़ता है. इसलिए, वे एक्सचेंज रेट में बदलाव की भविष्यवाणी करने के लिए पर्याप्त संसाधनों का आवंटन करते हैं, ताकि रेट जोखिम को एक्सचेंज करने के लिए अपने एक्सपोज़र को मैनेज किया जा सके.

- एक्सचेंज दरों की भविष्यवाणी करने के लिए स्कार्स संसाधनों का उपयोग: विनिमय दरों में उच्च अस्थिरता विनिमय दर जोखिम को बढ़ाती है जो वित्तीय बाजार प्रतिभागियों का सामना करना पड़ता है. इसलिए, वे एक्सचेंज रेट में बदलाव की भविष्यवाणी करने के लिए पर्याप्त संसाधनों का आवंटन करते हैं, ताकि रेट जोखिम को एक्सचेंज करने के लिए अपने एक्सपोज़र को मैनेज किया जा सके.

एक्सचेंज रेट को प्रभावित करने वाले 2.4 कारक

मुद्रास्फीति की दरें

मुद्रास्फीति की दरें

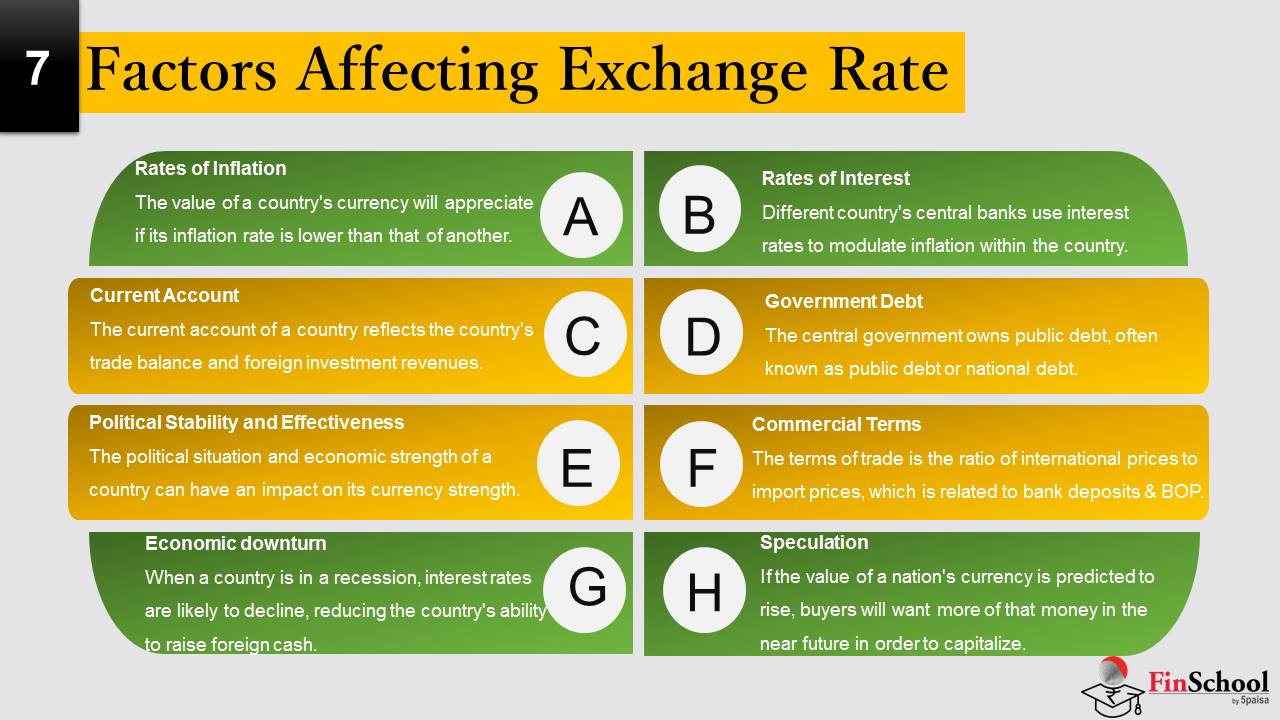

मार्केट में मुद्रास्फीति में बदलाव से करेंसी एक्सचेंज की दरें प्रभावित होती हैं. अगर इसकी मुद्रास्फीति दर किसी अन्य की तुलना में कम है, तो देश की मुद्रा की कीमत की सराहना करेगी. जब मुद्रास्फीति कम हो, तो माल और सेवाओं की कीमतें धीमी गति से बढ़ जाती हैं. निरंतर कम मुद्रास्फीति दर वाला देश अपनी मुद्रास्फीति की सराहना करता है, जबकि उच्च मुद्रास्फीति वाला देश अपनी मुद्रास्फीति में कमी को देखता है, जो अक्सर उच्च ब्याज़ दरों से जोड़ा जाता है.

ब्याज़ दर

ब्याज़ दरें मुद्रास्फीति और विनिमय दरों से सख्त रूप से जुड़ी होती हैं. देश में मुद्रास्फीति को मॉड्यूल करने के लिए विभिन्न देश के सेंट्रल बैंक ब्याज़ दरों का उपयोग करते हैं. उदाहरण के लिए, उच्च ब्याज़ दरें स्थापित करने से विदेशी पूंजी आकर्षित होती है, जो स्थानीय मुद्रा दरों को बढ़ाता है. हालांकि, अगर ये दरें बहुत लंबे समय तक बहुत अधिक रहती हैं, तो मुद्रास्फीति बढ़ने लग सकती है, जिसके परिणामस्वरूप एक मूल्यवान मुद्रा होती है. इस प्रकार, केंद्रीय बैंकर को बैलेंस लाभ और ड्रॉबैक के लिए निरंतर ब्याज़ दरों को एडजस्ट करना चाहिए.

करंट अकाउंट/देश के भुगतान का बैलेंस

देश का चालू खाता देश के व्यापार संतुलन और विदेशी निवेश राजस्व को दर्शाता है. यह लेन-देन की पूरी संख्या जैसे निर्यात, आयात, क़र्ज़ आदि से बना है. करंट अकाउंट की कमी तब होती है जब कोई देश आयातित माल पर अधिक मुद्रा खर्च करता है.

सरकारी ऋण

केंद्र सरकार के पास सार्वजनिक ऋण है, जिसे अक्सर सार्वजनिक ऋण या राष्ट्रीय ऋण कहा जाता है. सरकारी कर्ज विदेशी पूंजी को आकर्षित करने की संभावना कम करता है, जिसके परिणामस्वरूप मुद्रास्फीति. अगर बाजार की उम्मीद है कि किसी देश का लोन डिफॉल्ट होगा, तो विदेशी निवेशक खुले बाजार पर अपने बॉन्ड बेच देंगे. इसके परिणामस्वरूप, करेंसी की एक्सचेंज रेट की वैल्यू गिर जाएगी.

कमर्शियल शर्तें

व्यापार की शर्तें मूल्यों को आयात करने के लिए अंतर्राष्ट्रीय कीमतों का अनुपात है, जो बैंक डिपॉजिट और भुगतान के बैलेंस से संबंधित है. अगर किसी देश की निर्यात कीमत इसकी आयात कीमतों की तुलना में तेजी से बढ़ जाती है, तो इसकी व्यापार की शर्तें बढ़ जाती हैं. इससे राजस्व बढ़ जाता है, जिससे देश की मुद्रा की मांग बढ़ जाती है और इसके मूल्य में वृद्धि होती है. इसके परिणामस्वरूप, एक्सचेंज रेट की सराहना करती है.

राजनीतिक स्थिरता और प्रभावशीलता

किसी देश की राजनीतिक स्थिति और आर्थिक शक्ति इसकी मुद्रा शक्ति पर प्रभाव डाल सकती है. इसके परिणामस्वरूप, राजनीतिक अशांति के कम जोखिम वाला देश विदेशी निवेशकों को अधिक आकर्षित करता है, जो अधिक बृहत् आर्थिक स्थिरता वाले देशों से पूंजी को दूर करता है. विदेशी पूंजी का प्रवाह देश की मुद्रा के मूल्य में वृद्धि का कारण बनता है. अच्छे फाइनेंशियल और ट्रेड पॉलिसी वाला देश अपनी करेंसी की वैल्यू में किसी भी अनिश्चितता के लिए अनुमति नहीं देता है. हालांकि, अगर कोई देश राजनीतिक अशांति से संबंधित है, तो विनिमय दरें कम हो सकती हैं.

आर्थिक मंदी

जब देश मंदी में होता है, तो ब्याज़ दरें कम होने की संभावना है, जिससे देश की विदेशी नकदी बढ़ाने की क्षमता कम हो जाती है. इसके परिणामस्वरूप, इसकी अर्थव्यवस्था अन्य देशों की मुद्राओं के विरुद्ध कम होती है, जो एक्सचेंज रेट को कम करती है.

अनुमान

अगर किसी राष्ट्र की मुद्रा की कीमत बढ़ने की भविष्यवाणी की जाती है, तो खरीदारों को उस राशि से अधिक होना चाहिए ताकि वे निकट भविष्य में पूंजीकरण कर सकें. बढ़ती मांग के परिणामस्वरूप, करेंसी की वैल्यू बढ़ जाएगी. मुद्रा मूल्य में वृद्धि के साथ-साथ विनिमय दर बढ़ती है.