4.1 कॉन्ट्रैक्ट फॉरवर्ड करें

एक फॉरवर्ड कॉन्ट्रैक्ट, कभी-कभी "फॉरवर्ड" के रूप में संक्षिप्त रूप से संक्षिप्त होता है, भविष्य में पहले से निर्धारित कीमत पर एसेट खरीदने या बेचने का एग्रीमेंट होता है. यह दो पक्षों के बीच एक कस्टमाइज़्ड OTC कॉन्ट्रैक्ट है, जहां सेटलमेंट आज की प्री-अग्रीड कीमत पर भविष्य में एक विशिष्ट तिथि पर होता है. ये संविदाएं किसी भी थर्ड पार्टी प्राधिकरण द्वारा मानकीकृत या विनियमित नहीं हैं और इन्हें दोनों पक्षों के बीच काउंटर (OTC) डील के ऊपर एक प्रकार माना जाता है.

फॉरवर्ड कॉन्ट्रैक्ट आपके इन्वेस्टमेंट को सुधारने के लिए एक बेहतरीन टूल है. उनका इस्तेमाल अनुमानों के लिए भी किया जा सकता है, लेकिन यह विकल्प उनके गैर-मानकीकृत, गैर-नियमित प्रकृति के कारण कम लोकप्रिय है. इन संविदाओं का मूल उद्देश्य संभावित नुकसानों से सुरक्षा प्रदान करना है. वे भविष्य की कीमत को लॉक करने की क्षमता प्रदान करते हैं. यह गारंटीड कीमत महत्वपूर्ण हो सकती है, विशेष रूप से उन बिज़नेस में जहां कीमतें गंभीर अस्थिरता का सामना करती हैं.

करेंसी फॉरवर्ड कॉन्ट्रैक्ट का उदाहरण

मुद्रा भविष्य की तिथि पर व्यापार किया जाता है एक विदेशी मुद्रा बाजार है. एक्सचेंज रेट कॉन्ट्रैक्ट पर हस्ताक्षर करते समय लॉक की जाती है, इसलिए, मार्केट में उतार-चढ़ाव पर कोई प्रभाव नहीं पड़ता है. एक्सचेंज-ट्रेडेड करेंसी फ्यूचर जैसे अन्य डेरिवेटिव के विपरीत, पार्टियां अपनी ज़रूरतों के अनुसार करेंसी फॉरवर्ड कॉन्ट्रैक्ट को कस्टमाइज़ कर सकती हैं.

उदाहरण: यूके में एक कंपनी X यूएसए में कंपनी वाई से 1 मिलियन यूरो की कीमत वाला तेल आयात करती है. अपनी डील के अनुसार, कंपनी X को डिलीवरी के 90 दिनों के भीतर राशि का भुगतान करना होगा. आइए मानते हैं कि मौजूदा एक्सचेंज दर 1 यूरो के बराबर है 1.2 यूएसडी. इसलिए यूएसए में निर्यातक Y डिलीवरी के 90 दिनों के भीतर 1.2 मिलियन अमरीकी डॉलर की उम्मीद करता है.

हालांकि, करेंसी एक्सचेंज की दरें अस्थिर हैं और अगले 90 दिनों में बढ़ या कम हो सकती हैं. निर्यातक इस प्रकार के जोखिमों से अपने आप को इंसुलेट करना चाहता है, इसलिए बैंक के साथ मुद्रा आगे की दिशा में प्रवेश करता है. बैंक 90th दिन को 1.19 की एक्सचेंज रेट प्रदान करता है, जो वर्तमान दर से थोड़ा कम है. कंपनी Y को 90 दिन कंपनी X से 1 मिलियन यूरो प्राप्त होता है और इसे बैंक में जमा करता है. बैंक 1.19 की लॉक की गई एक्सचेंज दर लागू करता है और वर्तमान एक्सचेंज दर के बावजूद उन्हें $1.19 मिलियन देता है. यदि लॉक की गई सीमा के नीचे दर के सुझाव देते हैं तो बैंक को नुकसान होता है और निर्यातक इसे सफलतापूर्वक छोड़ देता है. अगर दर लॉक की गई सीमा से अधिक होती है, तो निर्यातक लाभ बुक करते समय अवसर मिस करता है.

4.2 भविष्य का कॉन्ट्रैक्ट

फ्यूचर्स कॉन्ट्रैक्ट एक मानकीकृत कॉन्ट्रैक्ट है, जो एक्सचेंज पर ट्रेड किया गया है, जो भविष्य में एक निश्चित तिथि पर एक निश्चित अंतर्निहित एसेट या इंस्ट्रूमेंट खरीदने या बेचने के लिए एक निर्दिष्ट कीमत पर है. करेंसी फ्यूचर्स कॉन्ट्रैक्ट विशेष तिथि, समय और स्थान पर विदेशी मुद्रा की निर्दिष्ट राशि की भविष्य में डिलीवरी प्रदान करता है. कॉन्ट्रैक्ट की पूर्ति, एक खरीदार या विक्रेता के आधार पर, कॉन्ट्रैक्ट की वैल्यू तिथि पर निर्दिष्ट करेंसी की डिलीवरी स्वीकार करके या करके संतुष्ट है. कॉन्ट्रैक्ट के लिए ट्रेडिंग की समाप्ति से पहले किसी समान कॉन्ट्रैक्ट की ऑफसेटिंग खरीद या बिक्री करके भी खरीद या बेचने की स्थिति को बंद किया जा सकता है.

फ्यूचर्स कॉन्ट्रैक्ट एक मानकीकृत कॉन्ट्रैक्ट है, जो एक्सचेंज पर ट्रेड किया गया है, जो भविष्य में एक निश्चित तिथि पर एक निश्चित अंतर्निहित एसेट या इंस्ट्रूमेंट खरीदने या बेचने के लिए एक निर्दिष्ट कीमत पर है. करेंसी फ्यूचर्स कॉन्ट्रैक्ट विशेष तिथि, समय और स्थान पर विदेशी मुद्रा की निर्दिष्ट राशि की भविष्य में डिलीवरी प्रदान करता है. कॉन्ट्रैक्ट की पूर्ति, एक खरीदार या विक्रेता के आधार पर, कॉन्ट्रैक्ट की वैल्यू तिथि पर निर्दिष्ट करेंसी की डिलीवरी स्वीकार करके या करके संतुष्ट है. कॉन्ट्रैक्ट के लिए ट्रेडिंग की समाप्ति से पहले किसी समान कॉन्ट्रैक्ट की ऑफसेटिंग खरीद या बिक्री करके भी खरीद या बेचने की स्थिति को बंद किया जा सकता है.

वे अत्यधिक विनियमित हैं, और कोई भी काउंटरपार्टी अभी भी समाप्ति तिथि पर कॉन्ट्रैक्ट धारण कर रही है, जो दिए गए तिथि और दिए गए मूल्य पर करेंसी की डिलीवरी लेने के लिए कानूनी रूप से बाध्य है.

ट्रेड की गई करेंसी के प्रकार और कॉन्ट्रैक्ट आकार के आधार पर, करेंसी फ्यूचर कॉन्ट्रैक्ट कई प्रकार के हो सकते हैं. सबसे आम ट्रेडेड करेंसी यूरो, यूएस डॉलर, कनेडियन डॉलर, पाउंड, फ्रांक और येन हैं. आकार के आधार पर, वे स्टैंडर्ड या फुल-साइज़, मिनी या हाफ-साइज़ और माइक्रो (मानक के दसवें हिस्से के बारे में) हो सकते हैं.

मुद्रा भविष्य एक रेखीय उत्पाद है, और इन उपकरणों पर लाभ या हानि की गणना इंडेक्स भविष्य पर लाभ या हानि की गणना करने के समान है. भविष्य के ट्रेडिंग में लाभ और हानि निर्धारित करने में, संविदा का आकार (मुद्रा इकाइयों की संख्या) और "टिक" मूल्य दोनों के बारे में जानना आवश्यक है.

एक टिक मूल्य परिवर्तन का न्यूनतम आकार है. मार्केट की कीमत केवल टिक के गुणक में बदल जाएगी. टिक वैल्यू अलग-अलग करेंसी पेयर और विभिन्न अंडरलाइंग के लिए अलग-अलग होते हैं. उदाहरण के लिए USDINR मुद्रा भविष्य के मामले में टिक का आकार 0.25 पैसे या 0.0025 रुपए होगा. यह प्रदर्शित करने के लिए कि एक टिक की गति की कीमत को कैसे प्रभावित करती है, कल्पना करें कि एक व्यापारी रु. 44.7500 में एक कॉन्ट्रैक्ट खरीदता है (यूएसडी 1000 प्रत्येक कॉन्ट्रैक्ट का मूल्य है). इस कॉन्ट्रैक्ट पर एक टिक मूव मार्केट मूवमेंट के दिशा के आधार पर ₹44.7475 या ₹44.7525 तक अनुवाद करेगा. कॉन्ट्रैक्ट राशि (या "मार्केट लॉट") न्यूनतम राशि है जिसे ट्रेड किया जा सकता है. इसलिए, एक टिक के बदलाव से संबंधित लाभ/हानि है: टिक x कॉन्ट्रैक्ट राशि प्रत्येक USDINR कॉन्ट्रैक्ट पर एक टिक का मूल्य 2.50 (1000 X 0.0025) है. इसलिए अगर कोई ट्रेडर 5 कॉन्ट्रैक्ट खरीदता है और कीमत 4 टिक से बढ़ जाती है, तो वह रुपये 50.00 (= 5 X 4 X 2.5) बनाता है.

4.3 फ्यूचर और फॉरवर्ड कॉन्ट्रैक्ट के बीच अंतर

अग्रेषित संविदाएं अक्सर भविष्य के संविदाओं से भ्रमित होती हैं. यह भ्रम मुख्य रूप से है क्योंकि दोनों ही भविष्य की कीमत की अनिश्चितता की संभावना में जोखिम आवंटित करने के लिए आवश्यक रूप से समान आर्थिक कार्य करते हैं. हालांकि भविष्य में फॉरवर्ड कॉन्ट्रैक्ट पर कुछ विशिष्ट फायदे हैं क्योंकि वे काउंटरपार्टी जोखिम को दूर करते हैं और अधिक लिक्विडिटी और कीमत पारदर्शिता प्रदान करते हैं. हालांकि, यह ध्यान रखना चाहिए कि विशिष्ट क्लाइंट आवश्यकताओं को पूरा करने के लिए कस्टमाइज़ किए जाने के लाभ का आनंद उठाएं. भविष्य के संविदाओं के लाभ और सीमाएं इस प्रकार हैं:

अग्रेषित संविदाएं अक्सर भविष्य के संविदाओं से भ्रमित होती हैं. यह भ्रम मुख्य रूप से है क्योंकि दोनों ही भविष्य की कीमत की अनिश्चितता की संभावना में जोखिम आवंटित करने के लिए आवश्यक रूप से समान आर्थिक कार्य करते हैं. हालांकि भविष्य में फॉरवर्ड कॉन्ट्रैक्ट पर कुछ विशिष्ट फायदे हैं क्योंकि वे काउंटरपार्टी जोखिम को दूर करते हैं और अधिक लिक्विडिटी और कीमत पारदर्शिता प्रदान करते हैं. हालांकि, यह ध्यान रखना चाहिए कि विशिष्ट क्लाइंट आवश्यकताओं को पूरा करने के लिए कस्टमाइज़ किए जाने के लाभ का आनंद उठाएं. भविष्य के संविदाओं के लाभ और सीमाएं इस प्रकार हैं:

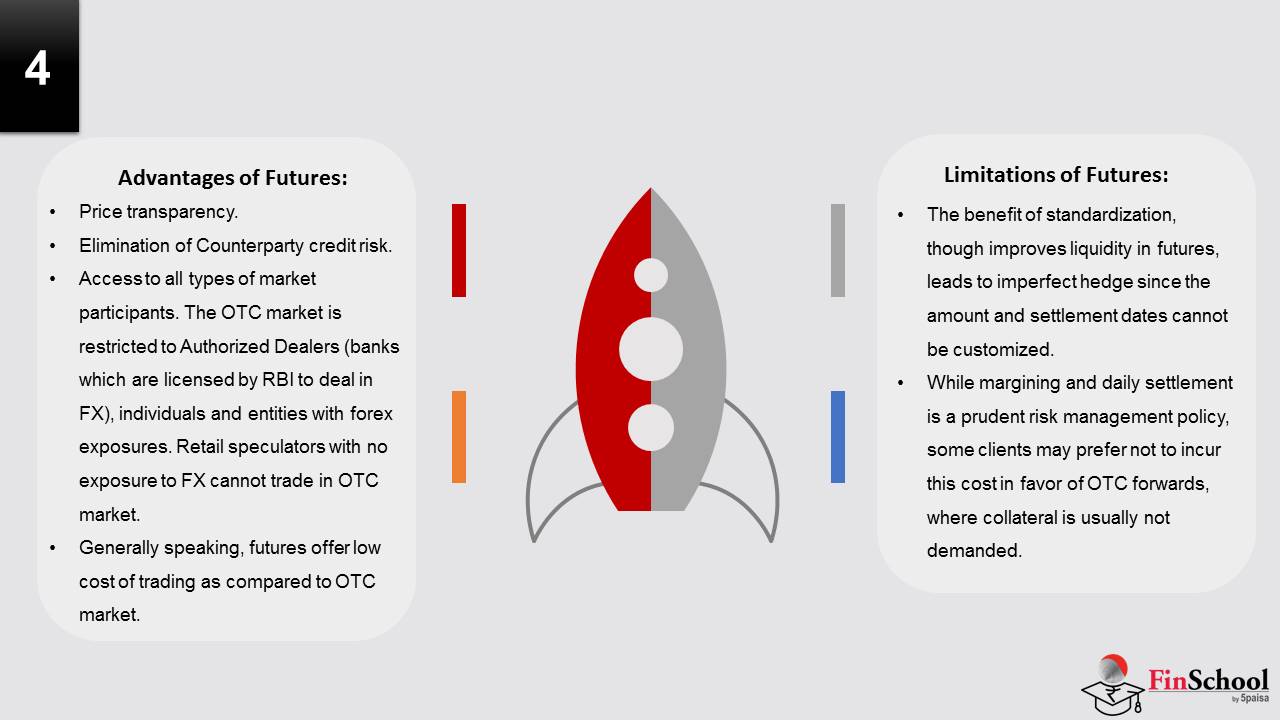

फ्यूचर्स के लाभ:

- कीमत पारदर्शिता.

- काउंटरपार्टी क्रेडिट जोखिम को निकालना.

- सभी प्रकार के बाजार प्रतिभागियों का एक्सेस. OTC मार्केट अधिकृत डीलर (FX में डील करने के लिए RBI द्वारा लाइसेंस प्राप्त बैंक), व्यक्तियों और फॉरेक्स एक्सपोजर वाली संस्थाओं के लिए प्रतिबंधित है. FX के संपर्क में न आने वाले रिटेल स्पेक्यूलेटर OTC मार्केट में ट्रेड नहीं कर सकते.

- आमतौर पर बोलते हुए, भविष्य OTC मार्केट की तुलना में ट्रेडिंग की कम लागत प्रदान करते हैं.

भविष्य की सीमाएं:

- मानकीकरण का लाभ, हालांकि भविष्य में लिक्विडिटी में सुधार करता है, लेकिन राशि और सेटलमेंट की तिथियों को कस्टमाइज़ नहीं किया जा सकता है.

- मार्जिनिंग और डेली सेटलमेंट एक विवेकपूर्ण रिस्क मैनेजमेंट पॉलिसी है, लेकिन कुछ क्लाइंट OTC के पक्ष में इस लागत को नहीं उठाना पसंद कर सकते हैं, जहां आमतौर पर कोलैटरल की मांग नहीं की जाती है.

4.4 ब्याज़ दर की समानता और मुद्रा भविष्य की कीमत

आइए मानते हैं कि भारत में एक वर्ष के डिपॉजिट के लिए जोखिम मुक्त ब्याज़ दर 7% है और यूएसए में यह 3% है. आप स्मार्ट ट्रेडर/इन्वेस्टर के रूप में यूएसए से पैसे जुटाएंगे और इसे भारत में लगाएंगे और 4% के आर्बिट्रेज को कैप्चर करने की कोशिश करेंगे. आप ऐसा जारी रख सकते हैं और इस ट्रांज़ैक्शन को नॉन-एंडिंग मनी मेकिंग मशीन के रूप में बना सकते हैं. जीवन इतना आसान नहीं है! और ऐसे मध्यस्थता बहुत लंबे समय तक मौजूद नहीं है.

आइए मानते हैं कि भारत में एक वर्ष के डिपॉजिट के लिए जोखिम मुक्त ब्याज़ दर 7% है और यूएसए में यह 3% है. आप स्मार्ट ट्रेडर/इन्वेस्टर के रूप में यूएसए से पैसे जुटाएंगे और इसे भारत में लगाएंगे और 4% के आर्बिट्रेज को कैप्चर करने की कोशिश करेंगे. आप ऐसा जारी रख सकते हैं और इस ट्रांज़ैक्शन को नॉन-एंडिंग मनी मेकिंग मशीन के रूप में बना सकते हैं. जीवन इतना आसान नहीं है! और ऐसे मध्यस्थता बहुत लंबे समय तक मौजूद नहीं है.

हम ब्याज़ दर की समता और भविष्य की कीमतों के व्युत्पन्न की अवधारणा को समझाने के लिए उपरोक्त लेन-देन को एक उदाहरण के माध्यम से करेंगे, जिससे यह सुनिश्चित होता है कि मध्यस्थता मौजूद नहीं है.

मान्यताएं:

- USDINR की स्पॉट एक्सचेंज रेट 50 (S) है

- यूएसडीआईएनआर के लिए एक वर्ष की भविष्य दर एफ है

- यूएसए में एक वर्ष के लिए जोखिम मुक्त ब्याज़ दर 3% है (आरयूएसडी

- भारत में एक वर्ष के लिए जोखिम मुक्त ब्याज़ दर 7% (R) ₹ है

- बिना किसी टैक्स आदि के आसानी से एक देश से दूसरे देश में पैसे ट्रांसफर किए जा सकते हैं)

आप एक वर्ष के लिए यूएसए से एक यूएसडी उधार लेने का फैसला करते हैं, इसे भारत में लाएं, इसे ₹ में बदलें और भारत में एक वर्ष के लिए जमा करें. एक वर्ष के बाद, आप यूएसए को पैसे वापस कर देते हैं.

इस ट्रांज़ैक्शन के शुरू होने पर, आप 3% की दर से हमारे पास 1 USD उधार लेते हैं और एक वर्ष के बाद 1.03 USD रिटर्न करने के लिए सहमत हैं (3 सेंट के ब्याज़ सहित). यह 1 यूएसडी 50 की प्रचलित स्पॉट दर पर ₹ में बदल दिया जाता है. आप 7% की ब्याज़ दर पर एक वर्ष के लिए ₹50 जमा करते हैं. एक वर्ष के अंत में, आपको अपने डिपॉजिट पर ब्याज़ के रूप में ₹3.5 (50 का 7%) प्राप्त होता है और ₹50 का मूलधन भी वापस प्राप्त होता है, यानी, आपको कुल ₹53.5 प्राप्त होता है. आपको USA में लिए गए लोन का पुनर्भुगतान करने के लिए इन आय का उपयोग करना होगा.

आगे बढ़ने से पहले दो महत्वपूर्ण बातें:

- USA में लिया गया लोन USD में था और वर्तमान में आपके पास INR है. इसलिए आपको ₹ को USD में बदलना होगा

- आप ₹ को यूएसडी में बदलने के लिए किस एक्सचेंज रेट का उपयोग करते हैं?

ट्रांज़ैक्शन की शुरुआत में, आप USDINR की एक वर्ष की भविष्य कीमत का उपयोग करके USD में रूपांतरण दर को लॉक करेंगे. यह सुनिश्चित करने के लिए कि ट्रांज़ैक्शन के परिणामस्वरूप किसी जोखिम मुक्त लाभ का कारण नहीं होता है, एक वर्ष के बाद आपको भारत में प्राप्त होने वाले पैसे USA में भुगतान की जाने वाली लोन राशि के बराबर होने चाहिए.

हम उपरोक्त आर्गुमेंट को फॉर्मूला में बदलेंगे: S(1+RINR)= F(1+RUSD) या, f/s = (1+RINR) / (1+RUSD) एक और तरीका यह सोचना है कि भारत में एक वर्ष के बाद प्राप्त ₹53.5 एक वर्ष की भविष्य की एक्सचेंज रेट का उपयोग करके बदलते समय USD 1.03 के बराबर होना चाहिए. इसलिए, F/ 50 = (1+.07) / (1+.03)

F= 51.9417 लगभग, F दो मुद्राओं के बीच ब्याज दर में अंतर के बराबर है, अर्थात, F = S + (RINR- RUSD)*S

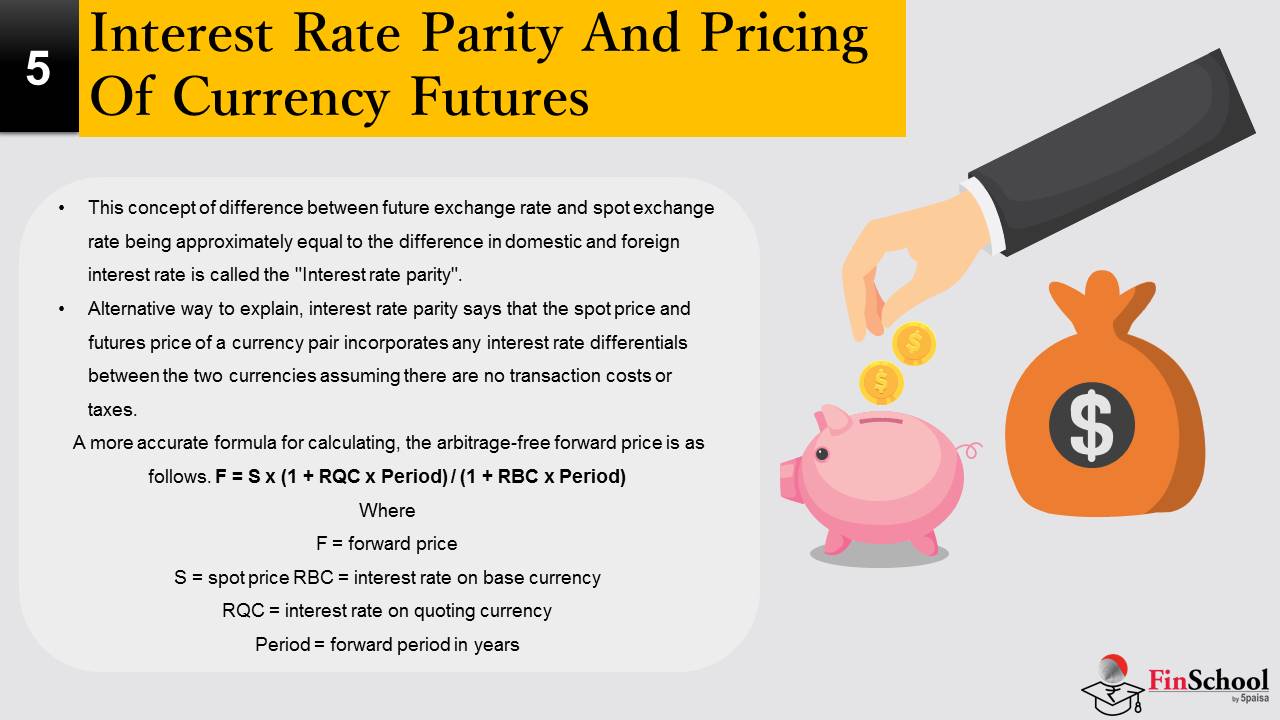

फ्यूचर एक्सचेंज रेट और स्पॉट एक्सचेंज रेट के बीच अंतर की इस अवधारणा को घरेलू और विदेशी ब्याज़ दर में अंतर के लगभग समान माना जाता है".

ब्याज दर की पैरिटी के बारे में बताने का वैकल्पिक तरीका यह कहता है कि मुद्रा जोड़ी की स्पॉट कीमत और भविष्य की कीमत में दो मुद्राओं के बीच किसी भी ब्याज़ दर के अंतर शामिल होते हैं जिसमें कोई ट्रांज़ैक्शन लागत या टैक्स नहीं होता है. गणना करने के लिए अधिक सटीक फॉर्मूला, आर्बिट्रेज-फ्री फॉरवर्ड प्राइस इस प्रकार है. F = S x (1 + RQC x अवधि) / (1 + RBC x अवधि)

कहां

F = आगे की कीमत

S = स्पॉट प्राइस RBC = बेस करेंसी पर ब्याज दर

RQC = करेंसी का उल्लेख करने पर ब्याज़ दर

अवधि = वर्षों में अग्रिम अवधि

फॉरवर्ड प्रीमियम के शीघ्र अनुमान के लिए, USDINR करेंसी पेयर के लिए ऊपर उल्लिखित फॉर्मूला का उपयोग किया जा सकता है. यह फॉर्मूला अन्य करेंसी पेयर के लिए सामान्य है और इसे नीचे दिया गया है: F = S + (S x (RQC – RBC) x अवधि)

उदाहरण के लिए, अगर USD की ब्याज़ दर बढ़ने के लिए थी और INR की ब्याज़ दर 7% बनी रहती थी, तो USDINR की एक वर्ष की भविष्य कीमत कम हो जाएगी क्योंकि दोनों मुद्राओं के बीच ब्याज़ दर में अंतर संकुचित हो गया है और इसके विपरीत.

करेंसी फ्यूचर में लंबी/शॉर्ट पोजीशन शुरू करने के लिए ट्रेडर ब्याज़ दर में बदलाव की उम्मीद का उपयोग करते हैं. अगर USD की ब्याज़ दर बढ़ने की उम्मीद है (2.5% से 3.0% तक) और INR की ब्याज़ दर लगातार बनी रहती है, तो 7% पर कहने की उम्मीद है; ट्रेडर USDINR फ्यूचर्स मार्केट में शॉर्ट पोजीशन शुरू करेगा.

दृष्टांत:

मान लीजिए कि भारत में 6 महीने की ब्याज़ दर 5% है (या प्रति वर्ष 10%) और यूएसए में 1% (2% प्रति वर्ष) है. वर्तमान USDINR स्पॉट रेट 50 है. 6 महीने की यूएसडीआईएनआर फ्यूचर्स की कीमत क्या है? जैसा कि ऊपर बताया गया है, ब्याज़ दर की पैरिटी के अनुसार, भविष्य की दर दो मुद्रा जोड़ों के बीच ब्याज़ दर के अंतर के बराबर है. इसलिए लगभग 6 महीने की भविष्य दर होगी:

स्पॉट + 6 महीने का ब्याज़ अंतर = 50 + 50 का 4% = 50 + 2 = 52 सटीक दर की गणना ऊपर उल्लिखित फॉर्मूला का उपयोग करके की जा सकती है और उत्तर इसके लिए आता है

51.98. 51.98 = 50 x (1+0.1/12 x 6) / (1+0.02/12 x 6)

प्रीमियम और छूट की अवधारणा

इसलिए USDINR की भविष्य की कीमत 51.94 होती है जब स्पॉट की कीमत 50 होती है. इसका मतलब है कि ₹ USD के लिए डिस्काउंट पर है और USD ₹ के लिए प्रीमियम पर है. सहज रूप से समझने के लिए कि ₹ को डिस्काउंट से USD क्यों कहा जाता है, सोचें कि उसी 1 USD को खरीदने के लिए आपको ₹50 का भुगतान करना पड़ा था और आपको एक वर्ष के बाद 51.94 का भुगतान करना होगा, यानी, आपको उसी 1 USD खरीदने के लिए अधिक ₹ का भुगतान करना होगा. और इसलिए आईएनआर का भविष्य मूल्य यूएसडी के लिए छूट पर है. इसलिए किसी भी करेंसी पेयर में, उच्च ब्याज़ दर वाली करेंसी की भविष्य की वैल्यू कम ब्याज़ दर वाली करेंसी के लिए डिस्काउंट (स्पॉट प्राइस के संबंध में) है.