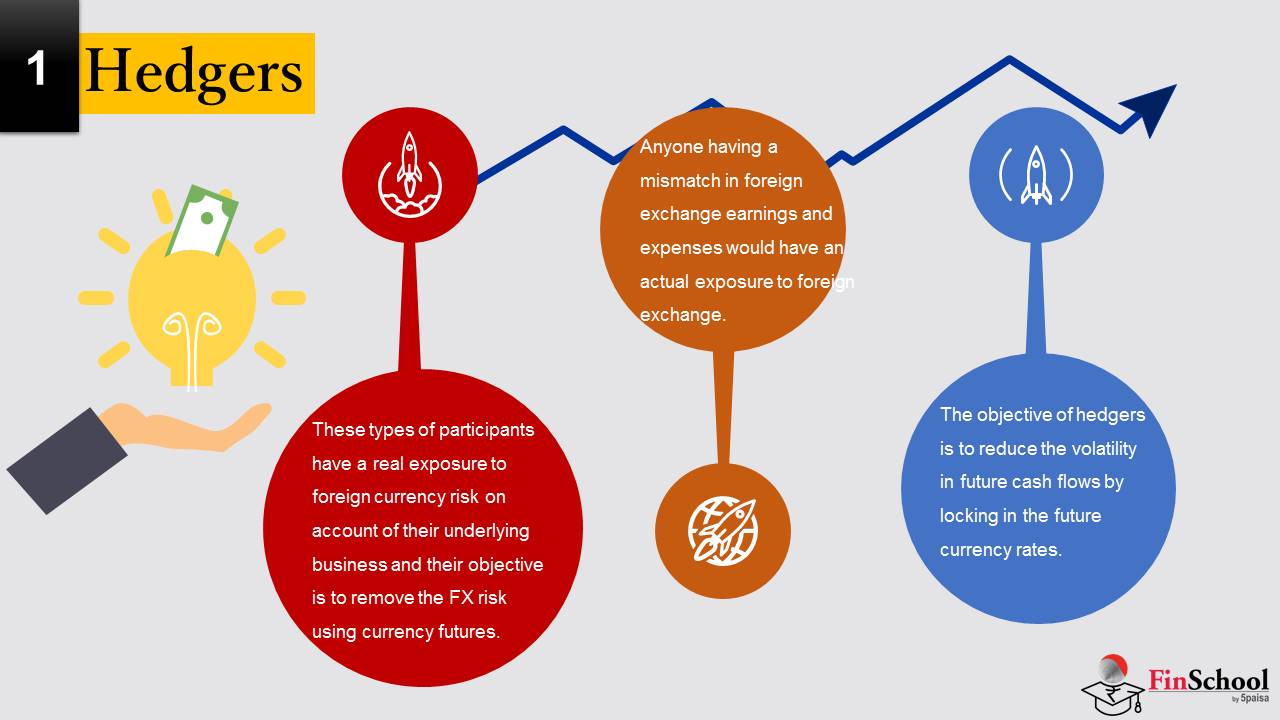

5.1 हेजर्स

इन प्रकार के प्रतिभागियों के पास अपने अंतर्निहित व्यवसाय के कारण विदेशी मुद्रा जोखिम का वास्तविक संपर्क है और उनका उद्देश्य मुद्रा भविष्य का उपयोग करके एफएक्स जोखिम को हटाना है. माल/सेवाओं के आयात/निर्यात, विदेशी निवेश या यात्रा, अध्ययन या किसी अन्य प्रकार की आवश्यकता के कारण एक्सपोजर हो सकता है, जिसके परिणामस्वरूप एफएक्स एक्सपोजर हो सकता है. दूसरे शब्दों में, विदेशी मुद्रा आय और व्यय में मेल न खाने वाले किसी भी व्यक्ति के पास विदेशी मुद्रा का वास्तविक संपर्क होगा. हेजर का उद्देश्य भविष्य में मुद्रा दरों को लॉक करके भविष्य में नकद प्रवाह में अस्थिरता को कम करना है. उदाहरण के लिए, भारत से एक शू एक्सपोर्टर अपनी सभी कच्चे माल को घरेलू रूप से खरीदता है और अपनी सभी वस्तुओं को यूरोप में बेचता है. उसके लिए, खर्च ₹ में है जबकि राजस्व यूरो में है. मान लीजिए कि उन्होंने EUR 1 मिलियन का ऑर्डर शिप किया है, जिसके लिए 3 महीनों के बाद भुगतान प्राप्त होगा. 3 महीने की क्रेडिट अवधि के दौरान, शू एक्सपोर्टर यूरिनर की कीमत के मूवमेंट का जोखिम ले रहा है. वह करेंसी प्राइस रिस्क को ठीक करने के लिए रुचि रखता है. इस उदाहरण में, शू एक्सपोर्टर एक हेजर है.

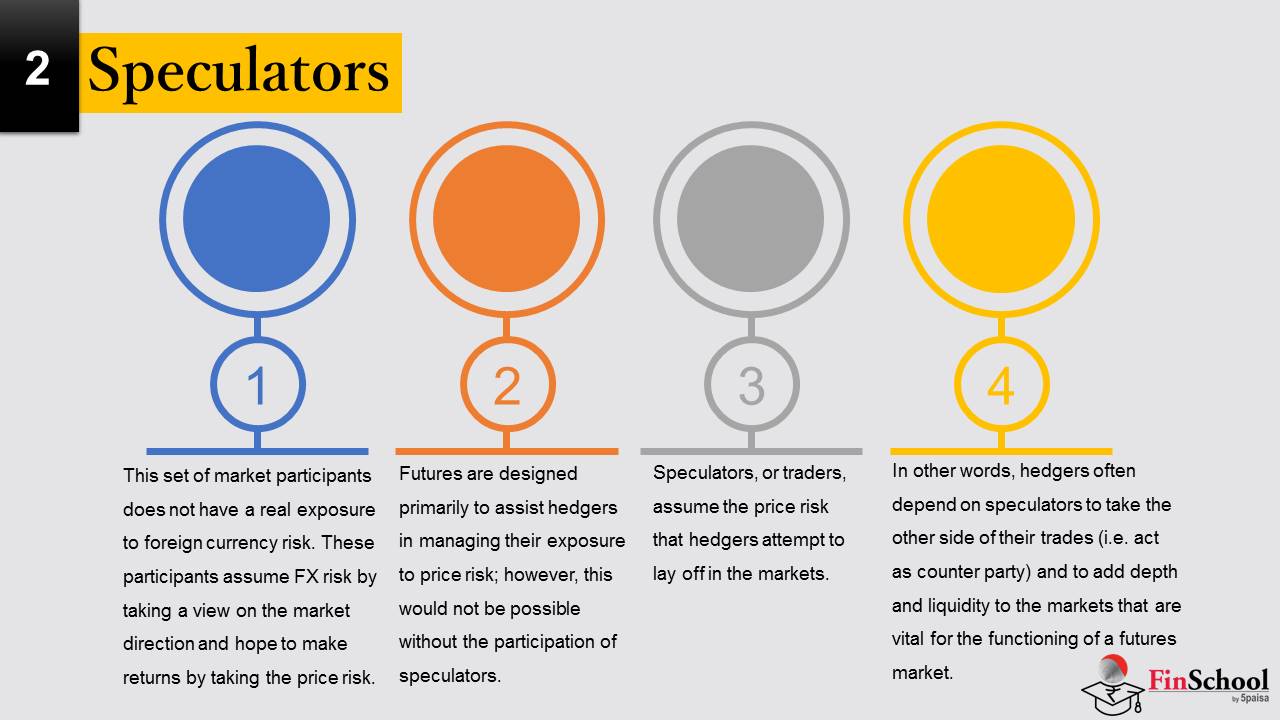

5.2 स्पेक्यूलेटर

मार्केट प्रतिभागियों के इस सेट के पास विदेशी मुद्रा जोखिम का वास्तविक संपर्क नहीं है. ये प्रतिभागी बाजार की दिशा पर नज़र रखकर FX जोखिम ग्रहण करते हैं और कीमत जोखिम लेकर रिटर्न करने की उम्मीद करते हैं. स्पेक्यूलेटर भविष्य के बाजारों में महत्वपूर्ण भूमिका निभाते हैं. भविष्य मुख्य रूप से हेजर की कीमत के जोखिम को प्रबंधित करने में सहायता करने के लिए डिज़ाइन किए जाते हैं; हालांकि, यह स्पेक्यूलेटर की भागीदारी के बिना संभव नहीं होगा. स्पेक्यूलेटर, या ट्रेडर, उन कीमतों का जोखिम मानते हैं जो बाजारों में निकालने का प्रयास करते हैं. दूसरे शब्दों में, हेजर अक्सर अपने ट्रेड के दूसरे पक्ष (यानी काउंटर पार्टी के रूप में कार्य करते हैं) लेने और भविष्य के बाजार के कार्य के लिए महत्वपूर्ण बाजारों में गहराई और लिक्विडिटी जोड़ने के लिए निर्भर करते हैं.

5.3 आर्बिट्रेजर्स

बाजार में प्रतिभागियों का यह सेट बाजार में गलत मूल्य की पहचान करता है और लाभ कमाने के लिए इसका उपयोग करता है. उनके पास जोखिम का संपर्क नहीं है और न ही वे जोखिम लेते हैं. आर्बिट्रेजर दो या अधिक बाजारों में विपरीत साइड ट्रांज़ैक्शन दर्ज करके लाभ को लॉक करते हैं. उदाहरण के लिए, अगर फॉरवर्ड कीमतों और भविष्य की कीमतों के बीच संबंध अलग-अलग होता है, तो यह आर्बिट्रेज के अवसरों को बढ़ाता है. मांग और दो अलग-अलग बाजारों में आपूर्ति द्वारा निर्धारित संतुलन मूल्यों में अंतर मध्यस्थता को भी अवसर देता है. चूंकि अधिक से अधिक मार्केट प्लेयर्स इस अवसर को महसूस करेंगे, इसलिए वे मध्यस्थता रणनीति को भी लागू कर सकते हैं और इस प्रक्रिया में बाजार को संतुलन के स्तर पर आने में सक्षम बनाएगा और मध्यस्थता अवसर मौजूद नहीं हो सकता है.

इनमें से प्रत्येक प्रतिभागियों में अलग-अलग जोखिम प्रोफाइल होती है.

- हेजर करेंसी फ्यूचर्स मार्केट में सबसे कंज़र्वेटिव प्रतिभागी है क्योंकि उनके पास करेंसी एक्सपोजर है और इसलिए करेंसी जोखिम चलाते हैं. मुद्रा भविष्य में भाग लेने का उनका प्रेरणा पूरी तरह से जोखिम को प्रबंधित करना है और लेन-देन से कोई लाभ नहीं उठाना है.

- व्यापारी उच्च जोखिम प्रतिभागी है और मुद्रा भविष्य में उनकी मुद्राओं के दृष्टिकोण के आधार पर पोजीशन लेता है.

- मध्यस्थ लोगों को जोखिम प्रोफाइल कम होती है क्योंकि वे स्पॉट मार्केट में खरीदते हैं और भविष्य में बेचते हैं या वे आगे और भविष्य के बीच मध्यस्थता भी कर सकते हैं. आर्बिट्रेज फिक्स्ड-इनकम की तरह है क्योंकि मध्यस्थ केवल करेंसी पेयर की दो कीमतों के बीच के स्प्रेड पर खेलने की कोशिश करता है.

भविष्य के बाजार में लिए जा सकने वाली 5.4 स्थितियां

करेंसी मार्केट में हेजिंग दो स्थितियों अर्थात शॉर्ट हेज और लॉन्ग हेज के माध्यम से किया जा सकता है

शॉर्ट हेज

भविष्य के बाजार में थोड़ी सी स्थिति लेने को छोटे से हेज के रूप में संदर्भित किया जाता है. मुद्रा बाजार में, किसी ऐसे व्यक्ति द्वारा छोटा बनाया जाता है जो पहले से ही भविष्य में मूल मुद्रा प्राप्त करने की उम्मीद रखता है या अपेक्षा करता है.

आमतौर पर भविष्य में एसेट बेचने की उम्मीद होने पर हेजर के लिए यह उपयुक्त होता है. वैकल्पिक रूप से, इसका इस्तेमाल एक अनुमानकर्ता द्वारा किया जा सकता है कि संविदा की कीमत कम हो जाएगी.

उदाहरण के लिए, मान लें कि कैटल रैंचर उस समय स्पॉट कीमतों के आधार पर मार्च में फीडर कैटल का पेन बेचने की योजना बनाता है. रैंचर निम्नलिखित तरीके से प्रतिरोध कर सकता है. वर्तमान में

- मार्च फ्यूचर्स कॉन्ट्रैक्ट $150 की कीमत के लिए खरीदारी करता है

- सरलता के लिए, अनुमान लगाएं कि रैंचर एंटीपेट (और बेचता है) 50,000 पाउंड (1 कॉन्ट्रैक्ट) बेचता है

- स्पॉट की कीमतें वर्तमान में $155 हैं

- जब स्पॉट की कीमत मार्च $140 तक कम हो जाती है तो क्या होता है?

- रेंचर ने कम कीमत से बिक्री पर $10 प्रति 100 पाउंड खो दिया

- रेंचर को $150 के लिए फ्यूचर्स कॉन्ट्रैक्ट बेचकर और $140 के लिए तुरंत खरीदने (बंद करने के लिए) को $10 मिलता है

- बिक्री की प्रभावी कीमत $150 है

- जब स्पॉट की कीमत मार्च $160 तक बढ़ जाती है तो क्या होता है?

- रेंचर को बढ़ती कीमत से बिक्री पर $10 प्रति 100 पाउंड मिलता है

- रेंचर $150 के लिए फ्यूचर्स कॉन्ट्रैक्ट खरीदकर और $160 के लिए तुरंत बिक्री (बंद करने के लिए) करके $10 खो देता है

-बिक्री की प्रभावी कीमत $150 है

- विक्रेता ने लाभ/नुकसान को ऑफसेट करके बिक्री से पहले कीमत पर प्रभावी रूप से लॉक किया है

अब मार्च फ्यूचर्स कॉन्ट्रैक्ट पर $150 पर शॉर्ट पोजीशन लेने वाले स्पेक्यूलेटर के लिए इसे मान लें

- अगर कीमत $140 तक पड़ती है, तो स्पेक्यूलेटर $150 बेचता है और तुरंत $140 खरीदता है, जिससे प्रति 100 पाउंड $10 लाभ होता है [एक कॉन्ट्रैक्ट के लिए $5,000 लाभ]

- अगर कीमत $160 तक बढ़ जाती है, तो स्पेक्यूलेटर $5,000 खो देता है

लॉन्ग हेज

भविष्य के बाजार में लंबी स्थिति रखने को लंबे समय तक संदर्भित किया जाता है. लंबी पोजीशन होल्डर समाप्ति तिथि पर करेंसी पेयर खरीदने के लिए निर्दिष्ट एक्सचेंज रेट का भुगतान करने का वादा करता है. जिन्हें भविष्य में किसी भी देयता का भुगतान करने के लिए बेस करेंसी खरीदनी होगी, वे इस तकनीक का उपयोग करेंगे.

एक लंबी हेज एक कॉर्पोरेशन के लिए एक लागत-कटिंग दृष्टिकोण है जो जानता है कि इसे भविष्य में कमोडिटी खरीदने की आवश्यकता होगी और इस कीमत को लॉक करना चाहता है. हेज सरल है: कमोडिटी खरीदने वाला बस एक लंबी भविष्य की स्थिति लेता है. लंबी स्थिति से पता चलता है कि कमोडिटी खरीदने वाला भविष्य में बढ़ती कमोडिटी की कीमत पर बेहतर होता है. अगर अच्छी कीमत बढ़ती है, तो भविष्य के व्यापार से लाभ उच्च लागत को कवर करने में मदद करता है.

भविष्य में एसेट खरीदने की उम्मीद होने पर आमतौर पर हेजर के लिए यह उपयुक्त होता है. वैकल्पिक रूप से, इसका इस्तेमाल एक अनुमानकर्ता द्वारा किया जा सकता है कि संविदा की कीमत बढ़ जाएगी.

उदाहरण के लिए, उस समय स्पॉट कीमत के बराबर कीमत के लिए अगस्त में क्रूड ऑयल के 2,000 बैरल खरीदने पर ऑयल प्रोड्यूसर प्लान मानें.

निमेक्स से कच्चे तेल भविष्य का प्रयोग करके उत्पादक निम्नलिखित तरीके से बच सकता है. वर्तमान में,

- ऑगस्ट ऑयल फ्यूचर्स कॉन्ट्रैक्ट प्रति बैरल $59 की कीमत के लिए खरीदारी है • स्पॉट की कीमतें वर्तमान में $60 हैं

- अगस्त में स्पॉट की कीमत $55 तक कम होने पर क्या होता है?

- उत्पादक को घटी हुई कीमत से खरीद पर प्रति बैरल $4 प्राप्त होता है

-प्रोड्यूसर $59 के लिए फ्यूचर्स कॉन्ट्रैक्ट खरीदकर और $55 के लिए तुरंत बिक्री (बंद करने के लिए) करके $4 खो देता है

-बिक्री की प्रभावी कीमत $59 है

- जब अगस्त में स्पॉट की कीमत $65 तक बढ़ जाती है तो क्या होता है?

- प्रोड्यूसर खरीद पर प्रति बैरल $6 खो देता है

- प्रोड्यूसर $59 के लिए फ्यूचर्स कॉन्ट्रैक्ट बेचकर और $65 के लिए तुरंत खरीदने (बंद करने के लिए) को $6 प्राप्त करता है

- बिक्री की प्रभावी कीमत $59 है

- उत्पादक ने लाभ/नुकसान को ऑफसेट करके बिक्री से पहले कीमत पर प्रभावी रूप से लॉक किया है

अब मार्च फ्यूचर्स कॉन्ट्रैक्ट पर $59 में लंबी स्थिति लेने वाले स्पेक्यूलेटर के लिए इसे मान लें

- अगर कीमत $65 तक बढ़ जाती है, तो स्पेक्यूलेटर $59 बेचता है और तुरंत $65 खरीदता है, जिससे प्रति बैरल $6 लाभ होता है [पांच कॉन्ट्रैक्ट के लिए वैल्यू में $12,000 लाभ]

- अगर कीमत $55 तक बढ़ जाती है, तो स्पेक्यूलेटर $12,000 खो देता है

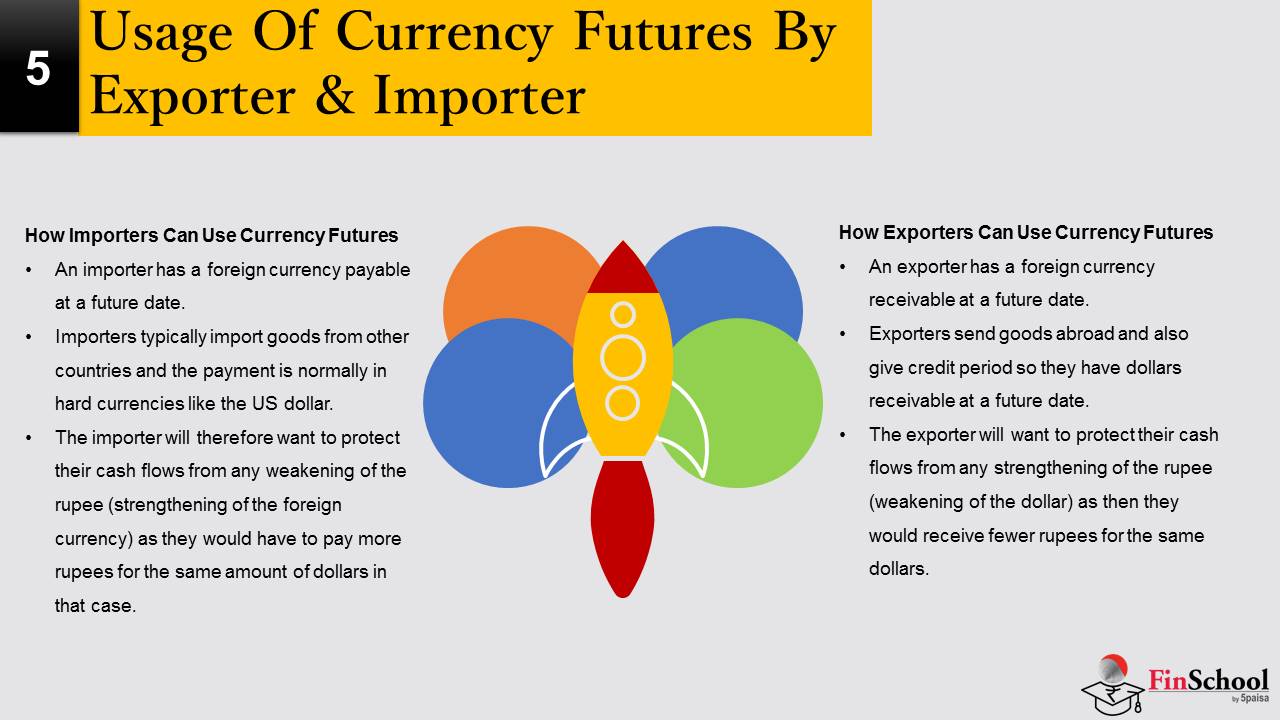

5.5 निर्यातक और आयातक द्वारा मुद्रा भविष्य का उपयोग

अगर आपके पास भविष्य की तिथि पर विदेशी मुद्रा या भविष्य में प्राप्य विदेशी मुद्रा है, तो विदेशी मुद्रा जोखिम उत्पन्न होता है. आयातकर्ता के पास भविष्य की तिथि पर देय विदेशी मुद्रा है जबकि निर्यातक को भविष्य की तिथि पर विदेशी मुद्रा प्राप्य होती है. आयातक की तरह, विदेशी मुद्रा उधारकर्ता के पास भविष्य की तिथि पर देय विदेशी मुद्रा भी है.

इम्पोर्टर करेंसी फ्यूचर का उपयोग कैसे कर सकते हैं

आयातक के पास भविष्य की तिथि पर देय विदेशी मुद्रा है. आयातक आमतौर पर अन्य देशों से माल आयात करते हैं और भुगतान आमतौर पर यूएस डॉलर जैसी कड़ी मुद्राओं में होता है. इसलिए इम्पोर्टर रुपये (विदेशी मुद्रा को मजबूत करना) की किसी भी कमजोरी से अपने नकद प्रवाह को सुरक्षित करना चाहता है क्योंकि उस मामले में उसी राशि के डॉलर के लिए उन्हें अधिक रुपये का भुगतान करना होगा. आइए नीचे दिए गए केस स्टडी पर नज़र डालें.

उदाहरण 1: XYZ अमेरिका से मशीन के भागों को आयात करता है और 3 महीनों की क्रेडिट अवधि के बाद उन्हें निश्चित डॉलर में भुगतान करना होता है. अगस्त 2019 में, जब एक्सचेंज रेट Rs.72/$ था, तब XYZ ने $1,000,000 की कीमत वाले भागों को इम्पोर्ट किया. अंतर्निहित जोखिम की सुरक्षा के लिए XYZ करेंसी फ्यूचर्स का उपयोग कैसे कर सकता है?

रणनीति 1: क्योंकि आयातक के पास 3 महीनों के अंत में डॉलर देय होते हैं, इसलिए वे रुपये कमजोर होने से बचते हैं. अगर अगले 3 महीनों में रु. 72 से रु. 77 तक कमजोर हो जाता है, तो उसे प्राप्त करने के लिए XYZ को 3 महीनों के बाद रु. 7.70 करोड़ की आवश्यकता होगी और कंपनी इसके लिए तैयार नहीं है. उत्तर 3 महीने की समाप्ति के साथ USDINR फ्यूचर खरीदना होगा. यह कैसे काम करेगा.

मान लें कि USDINR फ्यूचर्स (3 महीने) वर्तमान में ₹72.50 में ट्रेडिंग कर रहे हैं. चूंकि USDINR फ्यूचर का लॉट साइज़ $1000 है, इसलिए उन्हें 3 महीनों के अंत में देय $1 मिलियन के जोखिम को हेज करने के लिए 1000 लॉट खरीदने की आवश्यकता होगी.

3 महीनों के अंत में XYZ को पेऑफ समझने के लिए स्ट्रेटेजी पेऑफ 1:, आइए मान लें कि ट्रेड डेफिसिट में तेजी से वृद्धि के कारण रुपया $80/$ तक कमजोर हो जाता है. अब 3 महीनों के अंत में क्या होता है?

रु. 7.25 करोड़ के नोशनल वैल्यू वाले 1000 USDINR फ्यूचर्स को रु. 72.50 में खरीदा गया.

3 महीनों के अंत में, स्पॉट डॉलर Rs.80/$ पर है. इसलिए, क्लाइंट को भुगतान करने के लिए XYZ को $1 मिलियन मूल्य के डॉलर खरीदने के लिए ₹8 करोड़ की आवश्यकता होगी.

लेकिन क्योंकि XYZ USDINR 3 महीने के भविष्य पर लंबे समय तक है, रु. 72.50 में, इसे करेंसी फ्यूचर्स मार्केट में ऑफलोड किया जा सकता है (रु. 80.20 कहें). मुद्रा भविष्य का लाभ होगा:

(80.20 - 72.50) X 1000 लॉट्स X $1000 प्रति लॉट = रु. 77 लाख (लंबे USDINR फ्यूचर्स पर लाभ)

हेज 1 कैसे काम करता है:

$1 मिलियन के लिए 3 महीनों के अंत में कुल रुपये का आउटफ्लो = रु. 8 करोड़ (@Rs.80/$)

कम: लंबे USDINR फ्यूचर्स पर लाभ = रु. 77 लाख

इम्पोर्टर के लिए नेट आउटफ्लो = रु. 7.23 करोड़

उपरोक्त मामले में, लंबे USDINR फ्यूचर के साथ हेज करके, XYZ ने लगभग 3 महीने पहले की दर पर अपनी लागत को लॉक किया है. यह है कि आयातक के लिए हेजिंग कैसे काम करता है. अगर रुपए की सराहना की जाती है, तो क्या आयातक खो नहीं पाता? यह सही है, लेकिन हेजिंग का उद्देश्य लाभ नहीं करना है बल्कि पूर्वानुमानित नकद प्रवाह होना है.

निर्यातक मुद्रा भविष्य का उपयोग कैसे कर सकते हैं

निर्यातक के पास भविष्य की तिथि पर विदेशी मुद्रा प्राप्य है. निर्यातक विदेश में माल भेजते हैं और क्रेडिट अवधि भी देते हैं ताकि उन्हें भविष्य की तिथि पर डॉलर प्राप्त हो सके. निर्यातक अपने नकदी प्रवाह को रुपए (डॉलर की कमजोरी) को मजबूत करने से बचाना चाहता है क्योंकि उन्हें उसी डॉलर के लिए कम रुपये प्राप्त होंगे.

उदाहरण 2: ABC लिमिटेड. अमेरिका को वस्त्र निर्यात करता है और 3 महीनों की क्रेडिट अवधि के बाद फिक्स्ड डॉलर में प्राप्त करता है. अगस्त 2019 में, एबीसी ने $1,000,000 की कीमत वाले वस्त्रों का निर्यात किया जब विनिमय दर Rs.72/$ थी. इस मामले में करेंसी फ्यूचर का उपयोग कैसे करें?

रणनीति 2: क्योंकि निर्यातक के पास 3 महीनों के अंत में डॉलर की प्राप्तियां हैं, इसलिए वे रुपये को मजबूत बनाने के लिए सावधान रहेंगे. अगर रुपया अगले 3 महीनों में रु. 72 से रु. 67 तक मजबूत होता है, तो ABC केवल रु. 6.70 करोड़ में $1 मिलियन को बदल सकेगा. उत्तर 3 महीने की समाप्ति के साथ USDINR फ्यूचर बेचना होगा.

मान लें कि USDINR फ्यूचर्स (3 महीने) वर्तमान में ₹72.50 में ट्रेडिंग कर रहे हैं. चूंकि USDINR फ्यूचर्स का लॉट साइज़ $1000 है, इसलिए उन्हें 3 महीनों के अंत में प्राप्त होने वाले $1 मिलियन के जोखिम को बचाने के लिए 1000 लॉट्स बेचना होगा.

3 महीनों के अंत में एबीसी को पेऑफ समझने के लिए स्ट्रेटेजी पेऑफ 2:, आइए मान लें कि भारी एफपीआई और एफडीआई इनफ्लो के कारण रुपया Rs.66/$ तक मजबूत होता है. 3 महीनों के अंत में क्या होता है?

ABC ने ₹7.25 करोड़ के नोशनल वैल्यू के ₹72.50 में 1000 कई USDINR फ्यूचर बेचे.

3 महीनों के अंत में, स्पॉट डॉलर Rs.66/$ पर है. इसलिए, ABC को केवल $1 मिलियन के लिए ₹6.60 करोड़ मिलेगा और यह आगे के भुगतान के लिए पर्याप्त नहीं होगा.

लेकिन चूंकि ABC USDINR 3 महीने के भविष्य पर छोटा है, रु. 72.50 में, इसे करेंसी फ्यूचर्स मार्केट में ऑफलोड किया जा सकता है (रु. 66.20 कहें). मुद्रा भविष्य का लाभ होगा:

(72.50 - 66.20) X 1000 लॉट्स X $1000 प्रति लॉट = रु. 63 लाख (USDINR फ्यूचर्स पर लाभ)

हेज 2 कैसे काम करता है:

$1 मिलियन के लिए 3 महीनों के अंत में कुल रुपये का इन्फ्लो = रु. 6.60 करोड़ (@Rs.66/$)

जोड़ें: शॉर्ट USDINR फ्यूचर्स पर लाभ = रु. 63 लाख

निर्यातक के लिए निवल प्रवाह = रु. 7.23 करोड़

यूएसडीआईएनआर भविष्य बेचकर निर्यातक ने लगभग 3 महीने पहले की लागत में लॉक कर ली है. यही है कि निर्यातक के लिए हेजिंग काम करता है. अगर रुपया कमजोर हो गया है, तो क्या निर्यातक खो नहीं पाता? यह सही है, लेकिन फिर से यह भविष्यवाणी योग्य नकदी प्रवाह के बारे में है.

मध्यस्थ द्वारा मुद्रा भविष्य का इस्तेमाल

जैसा कि पहले बताया गया है, मध्यस्थ बाजार में गलत मूल्य निर्धारण करते हैं और गलत मूल्यांकन करने और लाभ उठाने के लिए एक साथ खरीदने और बेचने की तलाश करते हैं. वे बाजार की दिशा पर कोई नज़र नहीं रखते हैं. आइए हम एक उदाहरण लें.

एक व्यापारी सूचना है कि 6 महीने की यूएसडीआईएनआर मुद्रा भविष्य 45.98/46 पर व्यापार कर रहे थे, जबकि ओटीसी बाजार में 6 महीने आगे चल रहे थे, मुद्रा भविष्य के संविदा के समान परिपक्वता के लिए, 45.85/86 पर उपलब्ध थे. आइए इस परिस्थिति के बारे में कुछ सवालों का जवाब दें.

क्या ऊपर दिए गए परिस्थितियों में पैसे कमाने का कोई अवसर है? अगर हां, तो पैसे कमाने के लिए क्या ट्रेड निष्पादित किया जा सकता है? आदर्श रूप से करेंसी फ्यूचर और करेंसी फॉरवर्ड एक ही स्तर पर ट्रेडिंग होनी चाहिए, यह उनकी सेटलमेंट तिथि एक ही है. मूल्य में अंतर का अर्थ होता है, गलत मूल्य निर्धारण करने और मार्केट को बेचकर पैसे कमाने के लिए मध्यस्थता व्यापार स्थापित करने का अवसर होता है, जहां कीमत अधिक हो और बाजार में खरीदना जहां कीमत कम हो.

व्यापारी मुद्रा भविष्य को छोटा कर सकता है और गलती को कैप्चर करने के लिए करेंसी पर लंबे समय तक जा सकता है. अगर मुद्रा भविष्य की सेटलमेंट कीमत 47 थी और OTC कॉन्टैक्ट 47 पर सेटल किया गया था, तो प्रति USD ट्रेडर कितना लाभ उठा सकता है? ट्रेडर 45.98 की कीमत पर करेंसी फ्यूचर को छोटा करेगा और 45.86 पर करेंसी फॉरवर्ड में लंबे समय तक जाएगा. सेटलमेंट के समय, ट्रेडर भविष्य पर 1.02 खो देता है और OTC फॉरवर्ड कॉन्ट्रैक्ट पर 1.14 का लाभ उठाता है. इस प्रकार वह प्रति USD 0.12 का मध्यस्थता लाभ करता है.

कृपया ध्यान दें कि अंतिम सेटलमेंट कीमत के बावजूद आर्बिट्रेज प्रॉफिट 0.12 पर स्थिर होगा, जब तक OTC कॉन्ट्रैक्ट और फ्यूचर कॉन्ट्रैक्ट दोनों एक ही कीमत पर सेटल किए गए थे.

चूंकि आर्बिट्रेज ट्रेड को निष्पादित करने के लिए एक ही समय में कॉन्ट्रैक्ट खरीदने और बेचने की आवश्यकता होती है, इसलिए बिड-आस्क डिफरेंस का भुगतान करने में वैल्यू का नुकसान होता है. जैसा कि आपने उपरोक्त उदाहरण में देखा होगा, व्यापारी भविष्य के संविदा में दो पैसे बिड-आस्क करता है और OTC कॉन्ट्रैक्ट में एक पैसे का भुगतान करता है. इसलिए मध्यस्थ ब्रोकर/एक्सचेंज/ट्रेडिंग टर्मिनल आदि के माध्यम से ट्रेड करना पसंद करते हैं जो कम से कम संभव बिडास्क अंतर प्रदान करता है.