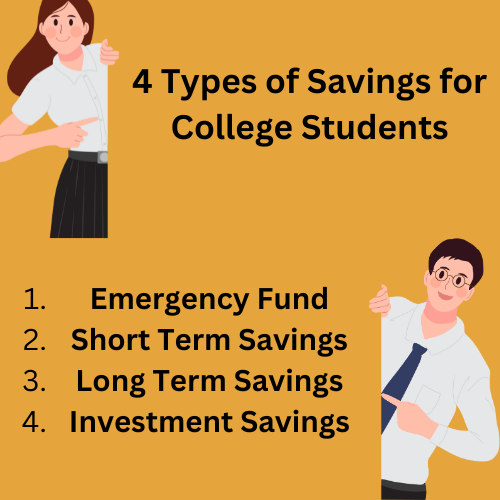

चांगल्या आर्थिक सवयी स्थापित करण्यासाठी कॉलेज ही एक महत्त्वाची वेळ आहे आणि विविध प्रकारच्या सेव्हिंग्स तयार करणे भविष्यातील आर्थिक स्थिरतेसाठी मजबूत पाया प्रदान करू शकते. प्रत्येक महाविद्यालयीन विद्यार्थ्याने विचारात घेण्याच्या चार आवश्यक प्रकारच्या सेव्हिंग्स येथे आहेत: अनपेक्षित खर्च, पाठ्यपुस्तके आणि ट्रिप्स सारख्या आगामी खर्चासाठी शॉर्ट-टर्म सेव्हिंग्स, परदेशात शिक्षण घेणे किंवा कार खरेदी करणे आणि नंतरच्या वर्षांमध्ये आर्थिक सुरक्षा सुनिश्चित करण्यासाठी निवृत्तीची बचत यासारख्या भविष्यातील ध्येयांसाठी दीर्घकालीन सेव्हिंग्स कव्हर करण्यासाठी आपत्कालीन फंड. प्रत्येक प्रकारची बचत एक युनिक उद्देश पूर्ण करते आणि विद्यार्थ्यांना त्यांच्या भविष्यासाठी प्लॅनिंग करताना त्यांचे फायनान्स प्रभावीपणे मॅनेज करण्यास मदत करते.

आपत्कालीन फंड

आपत्कालीन फंड हे अनपेक्षित खर्च किंवा फायनान्शियल आपत्कालीन परिस्थिती कव्हर करण्यासाठी डिझाईन केलेले समर्पित सेव्हिंग्स अकाउंट आहे. यामध्ये वैद्यकीय बिल, कार दुरुस्ती, अचानक प्रवास खर्च किंवा इतर कोणतेही अनपेक्षित खर्च समाविष्ट असू शकतात. आपत्कालीन फंड असल्याने तुमच्याकडे परत येण्यासाठी फायनान्शियल कुशन असल्याची खात्री होते, क्रेडिट कार्ड किंवा लोनवर अवलंबून राहण्याची गरज कमी होते.

आपत्कालीन फंडचे महत्त्व:

- फायनान्शियल सिक्युरिटी: आपत्कालीन फंड सुरक्षा कवच प्रदान करते, जे मनःशांती प्रदान करते जे तुम्ही तुमच्या फायनान्शियल स्थिरतेशी तडजोड न करता अनपेक्षित खर्च हाताळू शकता.

- कर्ज टाळणे: आपत्कालीन परिस्थितीसाठी फंड बाजूला ठेवून, तुम्ही क्रेडिट कार्ड किंवा लोनमधून कर्ज जमा करणे टाळू शकता, जे अनेकदा उच्च-इंटरेस्ट रेट्ससह येते.

- तणाव कमी करणे: तुमच्याकडे फायनान्शियल बफर आहे हे जाणून घेणे अनपेक्षित फायनान्शियल आव्हानांशी संबंधित तणाव आणि चिंता कमी करू शकते.

किती बचत करावी: फायनान्शियल एक्स्पर्ट सामान्यपणे तुमच्या आपत्कालीन फंडमध्ये किमान 3-6 महिन्यांच्या जीवन खर्चाची बचत करण्याची शिफारस करतात. महाविद्यालयीन विद्यार्थ्यांसाठी, ही रक्कम वैयक्तिक परिस्थितींवर आधारित ॲडजस्ट केली जाऊ शकते, जसे की पार्ट-टाइम जॉब इन्कम, पॅरेंटल सपोर्ट आणि मासिक खर्च.

तुमचा आपत्कालीन फंड तयार करणे:

- लहान सुरू करा: ₹20-₹50 सारख्या तुमच्या मासिक उत्पन्नातून लहान रक्कम बाजूला काढून सुरुवात करा आणि कालांतराने ही रक्कम हळूहळू वाढवा.

- ऑटोमेट सेव्हिंग्स: सातत्यपूर्ण योगदान सुनिश्चित करण्यासाठी तुमच्या चेकिंग अकाउंटमधून तुमच्या आपत्कालीन फंडमध्ये ऑटोमॅटिक ट्रान्सफर सेट-अप करा.

- अनिवार्य खर्च कमी करा: तुम्ही अनावश्यक खर्च कमी करू शकणारे क्षेत्र ओळखा आणि ते फंड तुमच्या आपत्कालीन फंडमध्ये पुनर्निर्देशित करा.

- विश्वफल वापरा: तुमच्या आपत्कालीन फंडला टॅक्स रिफंड, बोनस किंवा आर्थिक भेटवस्तू यासारखे कोणतेही अनपेक्षित उत्पन्न वितरित करा.

तुमचा आपत्कालीन फंड राखणे:

- ॲक्सेसिबिलिटी: तुमचा आपत्कालीन फंड उच्च उत्पन्न सेव्हिंग्स अकाउंटमध्ये ठेवा जो सुलभ ॲक्सेस प्रदान करतो आणि वेळेनुसार इंटरेस्ट कमवतो.

- वापरल्यानंतर पुन्हा करा: जर तुम्हाला तुमचा आपत्कालीन फंड वापरण्याची आवश्यकता असेल तर शक्य तितक्या लवकर रक्कम पुन्हा भरण्याचे प्राधान्य द्या.

- प्रयत्न टाळा: आपत्कालीन परिस्थितीसाठी तुमचा आपत्कालीन फंड वापरा आणि आवश्यक नसलेल्या खर्चासाठी त्यामध्ये घसरण करण्याचा प्रतिकार करा.

शॉर्ट-टर्म सेव्हिंग्स

शॉर्ट-टर्म सेव्हिंग्स हे पुढील वर्षात तुम्हाला अपेक्षित असलेल्या खर्चासाठी बाजूला ठेवलेले फंड आहेत. यामध्ये स्प्रिंग ब्रेक ट्रिप, नवीन टेक्स्टबुक, हॉलिडे गिफ्ट किंवा विशेष प्रसंग यासारख्या इव्हेंटचा खर्च समाविष्ट असू शकतो. समर्पित शॉर्ट-टर्म सेव्हिंग्स अकाउंट असल्याने तुम्हाला क्रेडिट किंवा लोनवर अवलंबून न राहता हे खर्च मॅनेज करण्यास मदत होते.

शॉर्ट-टर्म सेव्हिंग्सचे महत्त्व:

- फायनान्शियल प्लॅनिंग: शॉर्ट-टर्म सेव्हिंग्स तुम्हाला आगामी खर्चासाठी प्लॅन करण्याची आणि शेवटच्या क्षणी फायनान्शियल तणाव टाळण्याची परवानगी देतात.

- डेब्ट टाळणे: शॉर्ट-टर्म लक्ष्यांसाठी बचत करून, तुम्ही हे खर्च कव्हर करण्यासाठी लोन घेणे टाळू शकता.

- बजेट प्रॅक्टिस: शॉर्ट-टर्म सेव्हिंग्स गोल्स सेट करणे आणि प्राप्त करणे तुम्हाला चांगले बजेटिंग आणि फायनान्शियल मॅनेजमेंट सवयी विकसित करण्यास मदत करू शकते.

शॉर्ट-टर्म सेव्हिंग्स गोल्स सेट करणे:

- आगामी खर्च ओळखा: पुढील वर्षात तुम्हाला अपेक्षित असलेल्या खर्चाची यादी बनवा, जसे की प्रवास, शाळेचा पुरवठा किंवा विशेष इव्हेंट.

- अंदाजित खर्च: प्रत्येक खर्चाच्या खर्चाचा अंदाज घ्या आणि प्रत्येकासाठी विशिष्ट सेव्हिंग्स गोल सेट करा.

- कालावधी तयार करा: तुम्हाला कधी फंडची आवश्यकता असेल हे निर्धारित करा आणि तुम्ही तुमच्या ध्येयापर्यंत वेळेवर पोहोचण्याची खात्री करण्यासाठी सेव्हिंग्स टाइमलाईन तयार करा.

शॉर्ट-टर्म सेव्हिंग्स करण्यासाठी स्ट्रॅटेजी:

- मासिक योगदान: शॉर्ट-टर्म सेव्हिंग्ससाठी तुमच्या मासिक उत्पन्नाचा एक भाग बाजूला ठेवा. अगदी लहान रक्कमही वेळेनुसार वाढू शकते.

- बचत आव्हाने: बचत करणे अधिक आकर्षक आणि मजेदार बनविण्यासाठी 52-आठवड्याच्या बचत आव्हानांसारख्या बचत आव्हानांमध्ये सहभागी व्हा.

- सेव्हिंग्स ॲप्स वापरा: बजेटिंग आणि सेव्हिंग्स ॲप्स वापरा जे तुम्हाला तुमची प्रगती ट्रॅक करण्यास आणि प्रेरित राहण्यास मदत करू शकते.

- विवेकाधीन खर्च कमी करा: तुम्ही ज्या क्षेत्रांमध्ये विवेकबुद्धीपूर्ण खर्च कमी करू शकता ते ओळखा, जसे की बाहेर जेवणे किंवा मनोरंजन करणे आणि ते फंड तुमच्या अल्पकालीन सेव्हिंग्समध्ये पुनर्निर्देशित करा.

दीर्घकालीन सेव्हिंग्स

दीर्घकालीन सेव्हिंग्स हे काही वर्षे दूर असलेल्या भविष्यातील ध्येयांसाठी बाजूला ठेवलेले फंड आहेत. यामध्ये परदेशात शिक्षण घेणे, कार खरेदी करणे किंवा पोस्टग्रॅज्युएट प्रोग्राम सुरू करणे यासारख्या ध्येयांचा समावेश असू शकतो. दीर्घकालीन बचतीसाठी सातत्यपूर्ण योगदान आणि तुम्ही कालांतराने तुमची फायनान्शियल उद्दिष्टे साध्य करण्याची खात्री करण्यासाठी अनुशासित दृष्टीकोन आवश्यक आहे.

दीर्घकालीन सेव्हिंग्सचे महत्त्व:

- फ्यूचर प्लॅनिंग: दीर्घकालीन सेव्हिंग्स तुम्हाला महत्त्वाच्या फायनान्शियल लक्ष्यांसाठी प्लॅन करण्यास मदत करतात आणि जेव्हा वेळ येते तेव्हा तुमच्याकडे आवश्यक फंड असल्याची खात्री करतात.

- आर्थिक स्वातंत्र्य: दीर्घकालीन ध्येयांसाठी बचत करणे आर्थिक स्वातंत्र्य प्रदान करू शकते आणि इतरांकडून लोन किंवा आर्थिक सहाय्य कमी करू शकते.

- ध्येय उपलब्धी: दीर्घकालीन बचत उद्दिष्टे स्थापित करणे आणि त्यादृष्टीने काम करणे तुम्हाला इतर फायनान्शियल उद्दिष्टे साध्य करण्यासाठी यश आणि प्रेरणा देऊ शकते.

दीर्घकालीन सेव्हिंग्स गोल्स सेट करणे:

- तुमचे ध्येय ओळखा: परदेशात शिक्षण घेणे, वाहन खरेदी करणे किंवा पुढील शिक्षणासाठी निधी देणे यासारख्या तुमच्या दीर्घकालीन बचतीसह तुम्हाला काय साध्य करायचे आहे हे निर्धारित करा.

- अंदाजित खर्च: विशिष्ट सेव्हिंग्स टार्गेट सेट करण्यासाठी प्रत्येक लक्ष्याशी संबंधित संशोधन आणि खर्चाचा अंदाज घ्या.

- सेव्हिंग्स प्लॅन बनवा: इच्छित कालावधीमध्ये तुमच्या ध्येयापर्यंत पोहोचण्यासाठी तुम्हाला प्रत्येक महिन्याला किती बचत करावी लागेल याची रूपरेषा देणारा सेव्हिंग्स प्लॅन विकसित करा.

दीर्घकालीन सेव्हिंग्स तयार करण्यासाठी धोरणे:

- सतत योगदान: रक्कम लहान असली तरीही तुमच्या दीर्घकालीन सेव्हिंग्स अकाउंटमध्ये नियमित योगदान द्या. मोठ्या प्रमाणात सेव्हिंग्स फंड उभारण्यासाठी सातत्य महत्त्वाचे आहे.

- ऑटोमेट सेव्हिंग्स: याविषयी विचार न करता नियमित योगदान सुनिश्चित करण्यासाठी तुमच्या दीर्घकालीन सेव्हिंग्स अकाउंटमध्ये ऑटोमॅटिक ट्रान्सफर सेट-अप करा.

- बुद्धिमानपणे इन्व्हेस्ट करा: कालांतराने जास्त रिटर्न कमविण्यासाठी म्युच्युअल फंड किंवा फिक्स्ड डिपॉझिट सारख्या कमी रिस्क इन्व्हेस्टमेंट पर्यायांमध्ये तुमच्या दीर्घकालीन सेव्हिंग्सचा एक भाग इन्व्हेस्ट करण्याचा विचार करा.

- तुमची प्रगती ट्रॅक करा: नियमितपणे तुमच्या सेव्हिंग्स प्रगतीवर लक्ष ठेवा आणि ट्रॅकवर राहण्यासाठी आवश्यकतेनुसार तुमच्या प्लॅनमध्ये ॲडजस्टमेंट करा.

इन्व्हेस्टमेंट सेव्हिंग्स

इन्व्हेस्टमेंट सेव्हिंग्समध्ये स्टॉक, बाँड्स, म्युच्युअल फंड किंवा एक्सचेंज-ट्रेडेड फंड (ईटीएफ) सारख्या विविध फायनान्शियल इन्स्ट्रुमेंटमध्ये इन्व्हेस्ट करण्यासाठी फंड बाजूला ठेवणे समाविष्ट आहे. ही इन्व्हेस्टमेंट पारंपारिक सेव्हिंग्स अकाउंटच्या तुलनेत दीर्घकालीन जास्त रिटर्न प्रदान करू शकते.

गुंतवणूक बचतीचे महत्त्व:

- संपत्ती वाढ: इन्व्हेस्टमेंटमध्ये कालांतराने लक्षणीयरित्या वाढण्याची क्षमता आहे, ज्यामुळे तुम्हाला संपत्ती निर्माण करण्यास आणि फायनान्शियल लक्ष्य प्राप्त करण्यास मदत होते.

- महागाईवर मात करा: इन्व्हेस्टमेंट महागाईला मागे टाकणारे रिटर्न देऊ शकतात, ज्यामुळे तुमच्या पैशांची खरेदी क्षमता टिकून राहते.

- विविधता: मालमत्तेच्या मिश्रणात गुंतवणूक करून, तुम्ही तुमच्या पोर्टफोलिओमध्ये विविधता आणू शकता आणि रिस्क वाढवू शकता.

इन्व्हेस्टमेंट सुरू करणे:

- संशोधन: विविध इन्व्हेस्टमेंट पर्याय आणि त्यांच्या संबंधित जोखीम आणि रिटर्नविषयी स्वत:ला शिक्षित करा.

- लहान सुरू करा: लहान रकमेसह सुरू करा आणि तुम्ही अधिक आरामदायी बनल्यावर हळूहळू तुमची गुंतवणूक वाढवा.

- वैविध्यपूर्ण बनवा: रिस्क कमी करण्यासाठी विविध ॲसेट क्लासमध्ये तुमची इन्व्हेस्टमेंट विभाजित करा.

निष्कर्ष

या विविध प्रकारच्या बचतीला संतुलित केल्याने महाविद्यालयीन विद्यार्थ्यांना त्यांचे फायनान्शियल व्यवस्थापन अधिक प्रभावीपणे करता येते आणि महाविद्यालयात असताना त्यांचे फायनान्शियल ध्येय साध्य करता येते. आपत्कालीन फंड स्थापन करून, अल्पकालीन आणि दीर्घकालीन बचत बाजूला ठेवून आणि लवकर निवृत्तीसाठी बचत करण्यास सुरुवात करून, विद्यार्थी एक मजबूत फायनान्शियल पाया तयार करू शकतात जो त्यांना त्यांच्या आयुष्यभर चांगली सेवा देईल. प्रत्येक प्रकारची बचत एक अद्वितीय उद्देश पूर्ण करते आणि एकत्रितपणे, ते कॉम्प्रिहेन्सिव्ह आणि चांगल्या फायनान्शियल धोरणामध्ये योगदान देतात.