वर्ड करन्सीने आजच्या जगात नवीन फॉर्म घेतला आहे. मूळ पैसे प्राप्तीच्या स्वरूपात होते जे नंतर धातूंसह बदलले गेले होते जे मूल्याचे प्रतिनिधित्व करण्यासाठी आणि व्यापाराचा आधार बनले. या या करन्सीचे प्रकार पुन्हा पेपर नोट्ससह बदलले गेले आणि नंतर कायदेशीर निविदा म्हणून स्वीकारलेल्या बँकनोट्ससह बदलले गेले. तंत्रज्ञान सुधारले आणि जग डिजिटायझेशन कडे जात असल्याने चलनाचे नवीन स्वरूप लोकप्रिय झाले आहे आणि आता "डिजिटल करन्सी" म्हणून ओळखले जाणारे नवीनतम ट्रेंड बनले आहे.

डिजिटल करन्सी म्हणजे काय?

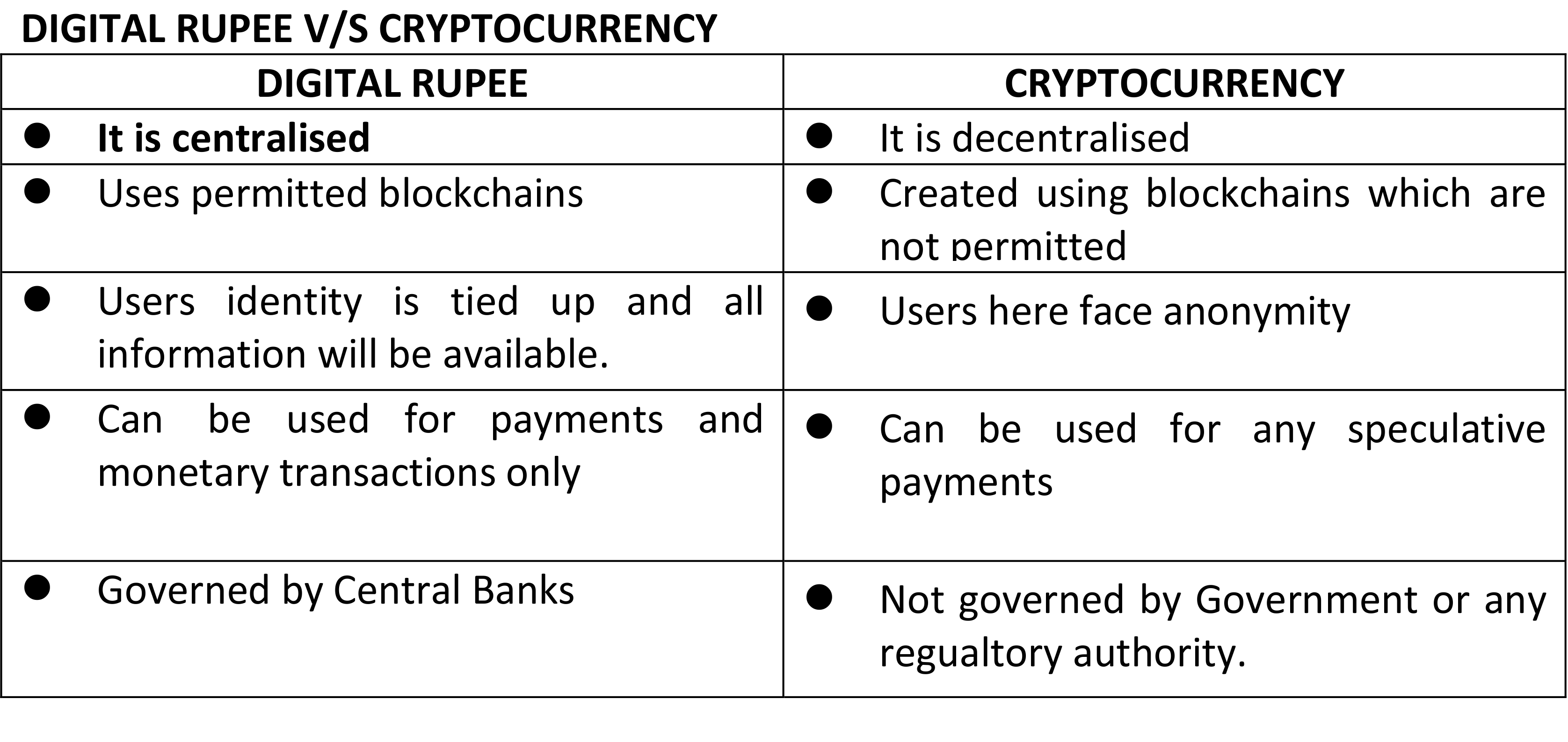

डिजिटल करन्सी हे चलनाचे एक प्रकार आहे जे केवळ डिजिटल किंवा इलेक्ट्रॉनिक स्वरूपात उपलब्ध आहे. हे एक पैसे जसे की ॲसेट आहे जे प्रामुख्याने इंटरनेटच्या मदतीने डिजिटल कॉम्प्युटर सिस्टीमवर स्टोअर किंवा एक्सचेंज केले जाऊ शकते. बँकनोट आणि कॉईन्स म्हणून प्रिंट केलेल्या करन्सीच्या विपरीत डिजिटल करन्सीमध्ये फिजिकल फॉर्म नाही. डिजिटल चलन सरकारी संस्थेद्वारे जारी केले जात नाही आणि कायदेशीर निविदा म्हणून विचारात घेतले जात नाही. डिजिटल करन्सी केंद्रीकृत असू शकतात (म्हणजेच फिएट करन्सी- सरकारद्वारे जारी केलेले परंतु सोने यासारख्या कोणत्याही वस्तूद्वारे समर्थित नाही) किंवा विकेंद्रीकृत (क्रिप्टोकरन्सी जसे की बिटकॉईन, लिटकॉईन, इथेरियम).

डिजिटल करन्सीने लोकप्रियता का मिळाली?

डिजिटल करन्सीने आर्थिक व्यवहारांची प्रक्रिया सुधारली आहे आणि प्रत्यक्ष स्टोरेजला दूर करते आणि त्याचे संरक्षण करते. स्टँडर्ड मनीच्या तुलनेत क्रॉस बॉर्डर ट्रान्सफर जलद आणि सोपे झाले आहेत. या प्रकारच्या पैशांमुळे केंद्रीय बँकांसाठी आर्थिक धोरण आणि अंमलबजावणीची प्रक्रिया सुव्यवस्थित होईल. डिजिटल करन्सीचे एक उद्दिष्ट म्हणजे टाइम लॅग आणि ऑपरेटिंग खर्च कमी करणे जे बँक आता यापूर्वीच वापरात असलेल्या डिजिटल ट्रान्झॅक्शनसाठी शुल्क आकारत आहेत. हे वितरित लेजर तंत्रज्ञानाच्या मदतीने केले जाऊ शकते. डिजिटल चलन केंद्रीकृत तसेच विकेंद्रीकृत केले जाऊ शकते.

सेंट्रल बँक डिजिटल करन्सी - सीबीडीसी

सीबीडीसी म्हणूनही ओळखले जाणारे सेंट्रल बँक डिजिटल करन्सी हे डिजिटल स्वरूपातील कायदेशीर निविदा आहे आणि ते मूलत: त्यांच्या संबंधित फिएट करन्सीची ऑनलाईन आवृत्ती आहेत. भारताच्या बाबतीत, ते डिजिटल रुपये असेल. सोप्या भाषेत, सीबीडीसी हे सेंट्रल बँक पैशांचे इलेक्ट्रॉनिक स्वरूप आहे जे नागरिक डिजिटल पेमेंट करण्यासाठी आणि स्टोअर वॅल्यू करण्यासाठी वापरू शकतात. सेंट्रल बँक डिजिटल करन्सीचा रेकॉर्ड (CBDCs) हा एक लहान, अलीकडील रेकॉर्ड आहे. सीबीडीसी अद्याप संकल्पित टप्प्यात आहेत, अनेक देश त्यांच्या संभाव्य अंमलबजावणीचा शोध घेत आहेत. "सेंट्रल बँक डिजिटल करन्सी" ची वर्तमान संकल्पना अंशत: बिटकॉईन आणि सारख्याच ब्लॉकचेन आधारित क्रिप्टोकरन्सीद्वारे प्रेरित असू शकते.

जर एखादा देश सीबीडीसी जारी करत असेल तर त्याचे सरकार त्याला कायदेशीर निविदा म्हणून विचारात घेईल, जसे की फिएट चलन; सीबीडीसी आणि प्रत्यक्ष रोख दोन्ही कायदेशीररित्या पेमेंटचे स्वरूप म्हणून मान्य केले जातील आणि केंद्रीय बँक किंवा सरकारवर दावा म्हणून कार्य करतील.

भारतातील सेंट्रल बँक डिजिटल चलन

रिझर्व्ह बँक ऑफ इंडिया डिसेंबर 2021 पर्यंत डिजिटल रुपया नावाच्या पहिल्या डिजिटल करन्सी ट्रायल प्रोग्राम सुरू करू शकते. आरबीआय डिजिटल करन्सीच्या विविध पैलूंचा अभ्यास करीत आहे, ज्यामध्ये त्याची सुरक्षा, भारताच्या फायनान्शियल सेक्टरवर परिणाम तसेच ते चलनविषयक धोरण आणि चलनावर कसा परिणाम करेल, गव्हर्नरनुसार. कॅश वापर कमी झाल्यानंतर आणि बिटकॉईन सारख्या क्रिप्टोकरन्सीमध्ये वाढती रुची नंतर मागील वर्षी डिजिटल करन्सीकडे लक्ष देण्यासाठी केंद्रीय बँकांनी त्यांचे प्रयत्न वाढवले.

फायदे

- कार्यक्षम आणि संभाव्य पेमेंट सिस्टीम

- मोठ्या प्रमाणात लोकसंख्येचा भाग बँकेड नाही, त्यामुळे सीबीडीसी उपयुक्त ठरू शकते.

- बँक अकाउंट आवश्यक नसल्याने आर्थिक समावेशासाठी उपयुक्त.

- चलन अनुपलब्धतेदरम्यान सीबीडीसी आणि कॅशला कायदेशीर निविदा म्हणून विचारात घेतले जाईल.

- सेंट्रल बँक डिजिटल करन्सी घाऊक आणि रिटेल पेमेंट सिस्टीमची सुरक्षा आणि कार्यक्षमता वाढवते.

तोटे

- बँकांना अतिरिक्त लिक्विडिटी प्रदान करणे आवश्यक असू शकते कारण मागणी असेल आणि यामुळे क्रेडिट रिस्क होऊ शकते

- नागरिक बँकांकडून मोठे पैसे काढू शकतात आणि सीबीडीसी मध्ये गुंतवू शकतात, परिणामी बँक चालू शकते.

- सायबर-सुरक्षा समस्यांचा सामना करावा लागू शकतो.

विकेंद्रित चलन

आणखी एक प्रकारचे डिजिटल पैसे विकेंद्रित आहेत. ते चलन वितरित करण्यासाठी आवश्यक उत्पादन आणि मध्यस्थांच्या देखरेखीसाठी केंद्रीय प्राधिकरणाचे कार्य दूर करतात. क्रिप्टोग्राफी वापरली जाते. अंध स्वाक्षरी ट्रान्झॅक्शन करणाऱ्या पार्टीची ओळख लपवतात आणि शून्य-ज्ञान पुरावे एन्क्रिप्ट ट्रान्झॅक्शन तपशील. या प्रकारच्या डिजिटल पैशांची उदाहरणे बिटकॉइन आणि इथेरियम सारख्या क्रिप्टोकरन्सी आहेत.

क्रिप्टोकरन्सी म्हणजे काय?

क्रिप्टोकरन्सी हे विकेंद्रीकृत डिजिटल मालमत्ता आहेत जे सार्वजनिक, परवानगी कमी ब्लॉकचेन नेटवर्कवर राखले जाते जे कोणीही ॲक्सेस करू शकते. क्रिप्टोकरन्सीचा वापर फायनान्शियल ट्रान्झॅक्शन आणि सट्टा या दोन्हीसाठी केला जाऊ शकतो. कोणतेही केंद्रीय प्राधिकरण नाही जे त्यांच्या वापराचे नियमन करू शकतात. क्रिप्टोकरन्सी ही सिस्टीम आहेत जी ऑनलाईन सुरक्षित पेमेंटसाठी अनुमती देते जी व्हर्च्युअल "टोकन" च्या संदर्भात नमूद केली जाते, जे सिस्टीममध्ये अंतर्गत लेजर एंट्रीद्वारे प्रतिनिधित्व केले जातात. क्रिप्टो" म्हणजे विविध एन्क्रिप्शन अल्गोरिदम आणि क्रिप्टोग्राफिक तंत्र जे या एन्ट्रीजचे संरक्षण करतात, जसे की एलिप्टिकल कर्व्ह एन्क्रिप्शन, सार्वजनिक-खासगी की पेअर्स आणि हॅशिंग फंक्शन्स. कोणताही इन्व्हेस्टर कॉईनबेस, कॅश ॲप आणि अन्य सारख्या क्रिप्टो एक्सचेंजद्वारे क्रिप्टोकरन्सी खरेदी करू शकतो.

फायदे

- कार्यक्षम आणि संभाव्य पेमेंट सिस्टीम

- मोठ्या प्रमाणात लोकसंख्येचा भाग बँकेड नाही, त्यामुळे सीबीडीसी उपयुक्त ठरू शकते.

- बँक अकाउंट आवश्यक नसल्याने आर्थिक समावेशासाठी उपयुक्त.

- चलन अनुपलब्धतेदरम्यान सीबीडीसी आणि कॅशला कायदेशीर निविदा म्हणून विचारात घेतले जाईल.

तोटे

- बँकांना अतिरिक्त लिक्विडिटी प्रदान करणे आवश्यक असू शकते कारण मागणी असेल आणि यामुळे क्रेडिट रिस्क होऊ शकते

- नागरिक बँकांकडून मोठे पैसे काढू शकतात आणि सीबीडीसी मध्ये गुंतवू शकतात, परिणामी बँक चालू शकते.

- सायबर-सुरक्षा समस्यांचा सामना करावा लागू शकतो.

डिजिटल रुपया आणि क्रिप्टोकरन्सी सह-अस्तित्वात आहे का?

- नवीन डिजिटल आवृत्तीमध्ये एकाच कॉईन करन्सीच्या दोन बाजू असल्याने फायदे आणि तोटे आहेत. डिजिटल रुपया कॅशच्या समस्यांवर मात करते आणि पेमेंट जलद आणि स्वस्त करते त्याचवेळी तंत्रज्ञानाच्या उपस्थितीत समस्या आहेत कारण ते हॅक केले जाऊ शकते आणि गोपनीयता कमी केली जाऊ शकते.

- व्हर्च्युअल कॉईन्सचा सामना करण्यासाठी सरकारने सेट केलेल्या रेग्युलेटरी भिंती वाढत असूनही सरकार-समर्थित कॉईन्स आणि खासगी क्रिप्टोकरन्सी काही काळासाठी सहअस्तित्वात असतील. सरकारद्वारे क्रिप्टोकरन्सी आणि डिजिटल करन्सी हे "दोन भिन्न प्राणी" आहेत हे लक्षात घेऊन, ते आता अंशतः सहअस्तित्वात असतील कारण वर्तमान क्रिप्टोकरन्सी प्रत्यक्षात देयक समस्या सोडवत नाहीत. या प्रकारचे डिजिटल पैसे सेंट्रल बँक डिजिटल करन्सीसह चांगले अस्तित्वात असू शकतात. कार्यात्मक लवचिकता, ग्राहक संरक्षण, बाजारपेठेचे आचरण आणि स्पर्धात्मकता, डाटा गोपनीयता आणि विवेकपूर्ण स्थिरतेसह सार्वजनिक धोरण उद्दिष्टे पूर्ण करण्यासाठी यासाठी परवाना व्यवस्था आणि नियमांचा सेट आवश्यक असेल.

- भारतात, सुप्रीम कोर्टाने, मार्च 2020 मध्ये, क्रिप्टो ट्रेडिंग प्लॅटफॉर्मला सेवा प्रदान करणे थांबविण्यासाठी बँकांवर रिझर्व्ह बँक ऑफ इंडियाच्या निर्बंधांना रद्द केले होते. यामुळे भारतातील व्हर्च्युअल करन्सीच्या स्थितीविषयी अनिश्चितता निर्माण झाली. नवीन कायद्यामुळे क्रिप्टोकरन्सीवर सरकारचे वलण स्पष्ट होईल.

- मे 2021 मध्ये, RBI ने बँकांना क्रिप्टो सुलभ करण्यास परवानगी दिली. आरबीआयचे गव्हर्नर शक्तिकांत दास यांनी सांगितले की, केंद्रीय बँक आणि वित्त मंत्रालयातील फरक नाही.

- काही तज्ज्ञांचे म्हणणे आहे की जेव्हा जग ब्लॉकचेन तंत्रज्ञानासह वेगाने पुढे जात आहे तेव्हा भारत हा एक अडथळा असू शकत नाही. यामुळे अहवाल झाल्या आहेत की भारतात ॲसेट क्लास म्हणून क्रिप्टोला अनुमती दिली जाऊ शकते परंतु सरकार अद्याप कायदेशीर निविदा म्हणून स्वीकारणार नाही.

- अद्याप सरकारच्या विधेयकाविषयी कोणालाही खात्री नाही, परंतु पुढे म्हणाले की, "कोणत्याही बंदीशिवाय कायदा निःसंशयपणे भारतात क्रिप्टो इकोसिस्टीमला चालना देईल