2.1 विनिमय दर प्रणालीचा विकास

द गोल्ड स्टँडर्ड-

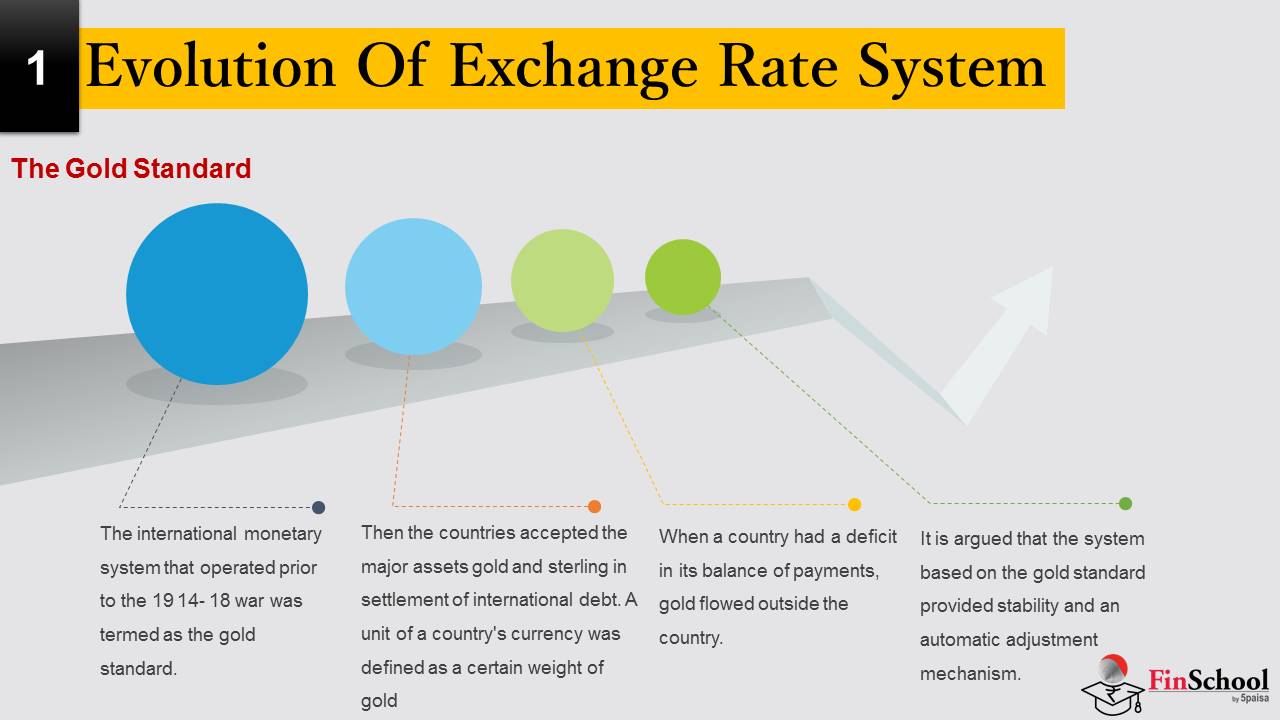

19 14- 18 युद्धापूर्वी कार्यरत आंतरराष्ट्रीय आर्थिक प्रणालीला गोल्ड स्टँडर्ड म्हणून कळविण्यात आले होते. त्यानंतर देशांनी आंतरराष्ट्रीय कर्जाच्या सेटलमेंटमध्ये प्रमुख मालमत्ता गोल्ड आणि स्टर्लिंग स्वीकारले. देशाच्या चलनाचे युनिट सोन्याचे विशिष्ट वजन म्हणून परिभाषित करण्यात आले होते (उदा. पाउंड स्टर्लिंग 113.0015 मध्ये रूपांतरित केले जाऊ शकते उत्कृष्ट सोन्याचे धान्य आणि यू.एस. डॉलर 23.22 धान्यांमध्ये. या सोन्याच्या समतुल्याद्वारे, पाउंडचे मूल्य 113.0015 / 23.22 वेळा होते, (किंवा डॉलरच्या 4.885 पट. अशा प्रकारे 4.885 डॉलर्स पाउंडचे 'पॅर वॅल्यू' होते)

जेव्हा त्याचे सेंट्रल बँक त्याच्या करन्सीच्या बदल्यात गोल्ड देण्यास जबाबदार असेल तेव्हा देश सोन्याच्या मानकावर असल्याचे सांगितले जाते. गोल्ड स्टँडर्ड हा आंतरराष्ट्रीय ट्रेडिंग सिस्टीमचा पाया होता. देशाचा चलन निश्चित विनिमय दराने मोफतपणे सोन्यामध्ये रूपांतरित करण्यायोग्य होता. आंतरराष्ट्रीय कर्ज सेटलमेंट सोन्यामध्ये असणे आवश्यक होते. जेव्हा देशामध्ये पेमेंटच्या बॅलन्समध्ये अधिक रक्कम असते, तेव्हा सोने त्याच्या सेंट्रल बँकमध्ये प्रवाहित झाले. अशा प्रकारे देशात अतिरिक्त देयक शिल्लक असलेले देश त्याच्या दायित्वांची पूर्तता करण्यासाठी अपुरा सोन्याचा भय न ठेवता आपल्या देशांतर्गत पैसे पुरवठा वाढवू शकते. जेव्हा पैशांची पुरवठा वाढली, किंमती वाढली, त्यामुळे निर्यातीची मागणी कमी झाली, तेव्हा देयकांची शिल्लक कमी करण्यात आली. दुसरीकडे, जेव्हा देशाच्या देयकांच्या संतुलनात कमी झाले तेव्हा देशाबाहेर सोने प्रवाहित झाले. अशा प्रकारे त्यांच्या सोन्याच्या स्टॉकमध्ये कमी होणाऱ्या पैशांच्या पुरवठ्यावर करार करावा लागला. 'कमोडिटीची किंमत कमी झाली. त्याचे निर्यात अधिक स्पर्धात्मक होतात आणि निर्यातीमध्ये वाढ झाल्यामुळे निर्यात स्वयंचलितपणे सुधारले जाते.

सोन्याच्या मानकावर आधारित स्थिरता आणि स्वयंचलित समायोजन यंत्रणेवर आधारित सिस्टीम. इतर वस्तू आणि सेवांशी संबंधित सोन्याचे मूल्य बदलत नसल्याने, सोन्याच्या मानकाने लादलेल्या आर्थिक अनुशासनामुळे दीर्घकालीन किंमतीची स्थिरता सुनिश्चित होईल.

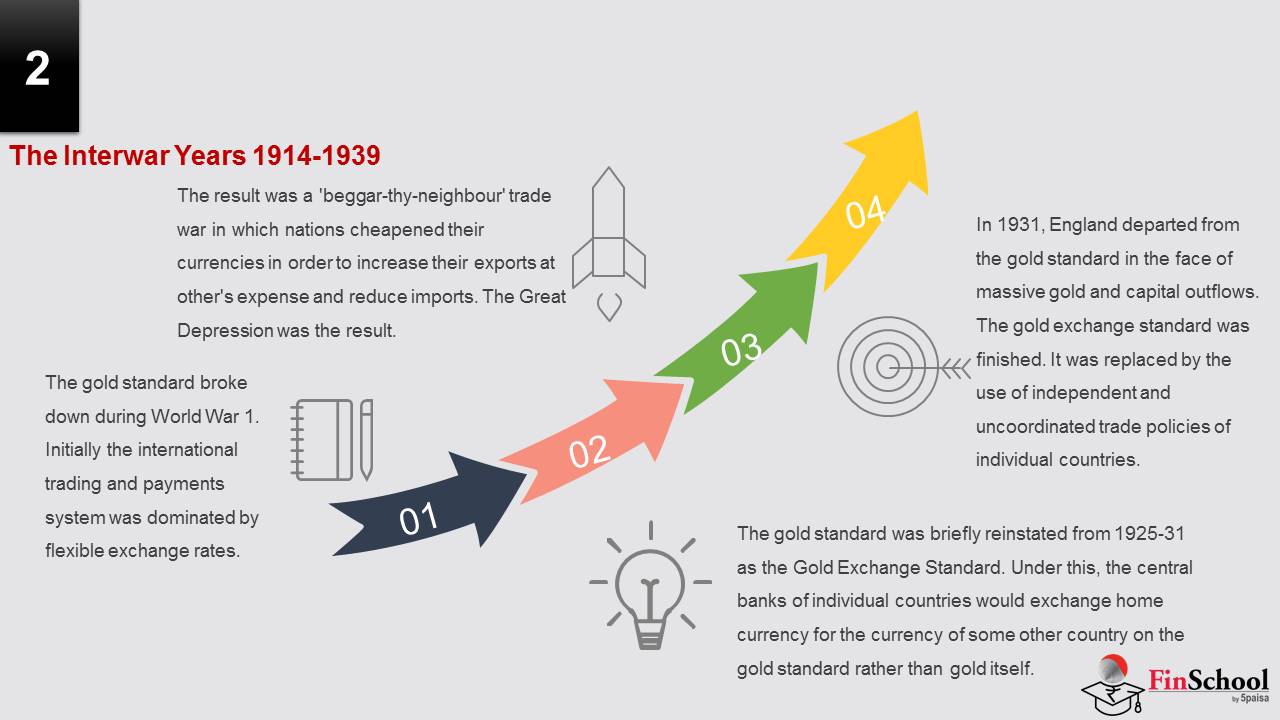

द इंटरवॉर इअर्स 1914-1939

सुरुवातीला आंतरराष्ट्रीय व्यापार आणि देयक प्रणाली सुविधाजनक विनिमय दराने प्राधान्य दिले गेले आहे 1. जागतिक युद्धात सुवर्ण मानक. 'गोल्ड स्टँडर्ड 1925-31 पासून गोल्ड एक्स्चेंज स्टँडर्ड म्हणून पुन्हा सुरू करण्यात आला. या अंतर्गत, स्वत:च्या सोन्याच्या बदल्यात इतर देशांच्या चलनासाठी केंद्रीय बँका घरातील चलनाची देखरेख करतील. 1931 मध्ये, इंग्लंडने मोठ्या प्रमाणात सोने आणि भांडवली प्रवाहाच्या बाबतीत सोन्याच्या मानकातून निर्गमन केले. गोल्ड एक्स्चेंज स्टँडर्ड पूर्ण झाले. हे वैयक्तिक देशांच्या स्वतंत्र आणि असमन्वित व्यापार धोरणांच्या वापराद्वारे बदलले गेले. यामध्ये व्यवस्थापित विनिमय दर समाविष्ट आहेत: चलन आणि संरक्षणाचे मूल्यांकन. परिणाम हा एक 'बेगार-थाय-नेबर' ट्रेड वॉर होता, ज्यामध्ये देशांनी त्यांचे निर्यात इतरांच्या खर्चावर वाढविण्यासाठी आणि आयात कमी करण्यासाठी त्यांचे चलन स्वस्त केले. उत्तम अवसाद परिणाम होता. आऊटपुट 'आणि वैयक्तिक देशांमधील रोजगार स्तर एका दशकापासून खाली आले.

ब्रेटन वूड्स सिस्टीम

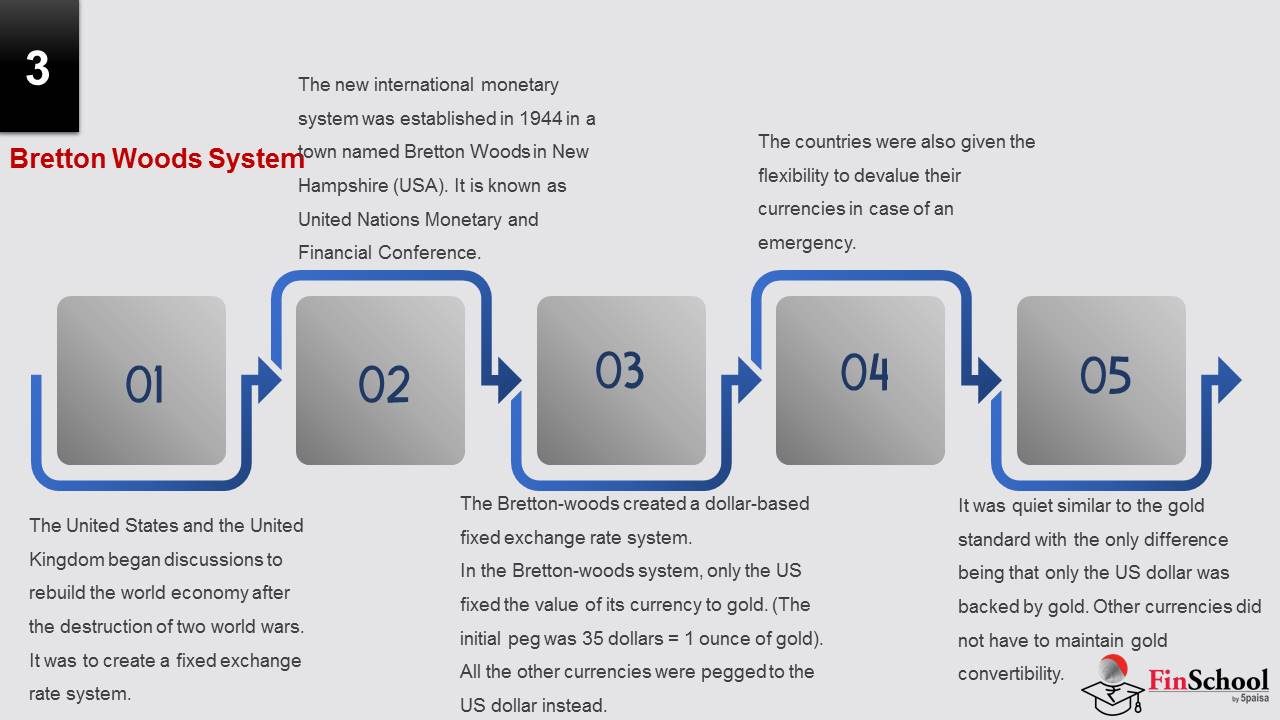

सुरुवातीच्या 1940 दरात, युनायटेड स्टेट्स आणि युनायटेड किंगडमने दोन जागतिक युद्धांच्या नष्ट झाल्यानंतर जगभरातील अर्थव्यवस्थेची पुनर्निर्माण करण्याची चर्चा सुरू केली. त्यांचे ध्येय गोल्ड स्टँडर्डशिवाय एक निश्चित एक्स्चेंज रेट सिस्टीम तयार करणे होते.

नवीन हॅम्पशायरमधील ब्रेटन वूड्स (यूएसए) नावाच्या शहरात संयुक्त राष्ट्रांद्वारे आयोजित एका परिषदेत 1944 मध्ये नवीन आंतरराष्ट्रीय आर्थिक प्रणालीची स्थापना करण्यात आली. परिषद अधिकृतपणे युनायटेड नेशन्स मॉनेटरी अँड फायनान्शियल कॉन्फरन्स म्हणून ओळखली जाते. यामध्ये 44 देशांनी उपस्थित राहिले.

ब्रेटन-वूड्सने डॉलर-आधारित फिक्स्ड एक्स्चेंज रेट सिस्टीम तयार केली.

ब्रेटन-वूड्स सिस्टीममध्ये, केवळ यूएसने सोन्याच्या करन्सीचे मूल्य निश्चित केले. (प्रारंभिक पेग 35 डॉलर्स होते = 1 सोन्याचे आउन्स). इतर सर्व चलना त्याऐवजी यूएस डॉलरला पाठवल्या गेल्या. त्यांना 1 % बँड असण्याची परवानगी आहे ज्यामध्ये त्यांचे चलन उतारू शकतात.

आपत्कालीन परिस्थितीत त्यांच्या चलनांचे मूल्यमापन करण्याची लवचिकता देखील देण्यात आली.

सोन्याच्या मानकाप्रमाणेच एकमेव फरक म्हणजे केवळ अमेरिकन डॉलरची सोन्याद्वारे समर्थित होती. इतर चलनांमध्ये सोन्याची परिवर्तनीयता राखण्याची गरज नाही.

आणखी, ही कन्व्हर्टिबिलिटी मर्यादित होती. केवळ सरकार (ज्यांनी त्याची मागणी केली नाही) त्यांच्या US डॉलरला गोल्डमध्ये रूपांतरित करू शकतात.

ब्रेटन वूड्स सिस्टीमचा कोलॅप्स:

1971 मध्ये, संबंधित आहे की परिपत्रकात डॉलर्सची संख्या कव्हर करण्यासाठी यू.एस. गोल्ड सप्लाय पुरेसे नव्हते, राष्ट्रपती रिचर्ड एम. निक्सनने डॉलरच्या कन्व्हर्टिबिलिटीचे तात्पुरते सस्पेन्शन गोल्डमध्ये घोषित केले आहे. 1973 पर्यंत ब्रेटन वूड्स सिस्टीम समाप्त झाली आहे. त्यानंतर देश त्यांच्या चलनासाठी कोणतीही विनिमय व्यवस्था निवडण्याचे स्वतंत्र होते, सोन्याच्या किंमतीच्या किंमतीशिवाय. उदाहरणार्थ, त्यांचे मूल्य दुसऱ्या देशाच्या चलनाशी किंवा चलनाच्या बास्केटशी लिंक करू शकतात किंवा फक्त ते फ्लोट होऊ देऊ शकतात आणि मार्केट फोर्सेसना इतर देशांच्या चलनांशी संबंधित मूल्य निर्धारित करण्याची परवानगी देऊ शकतात.

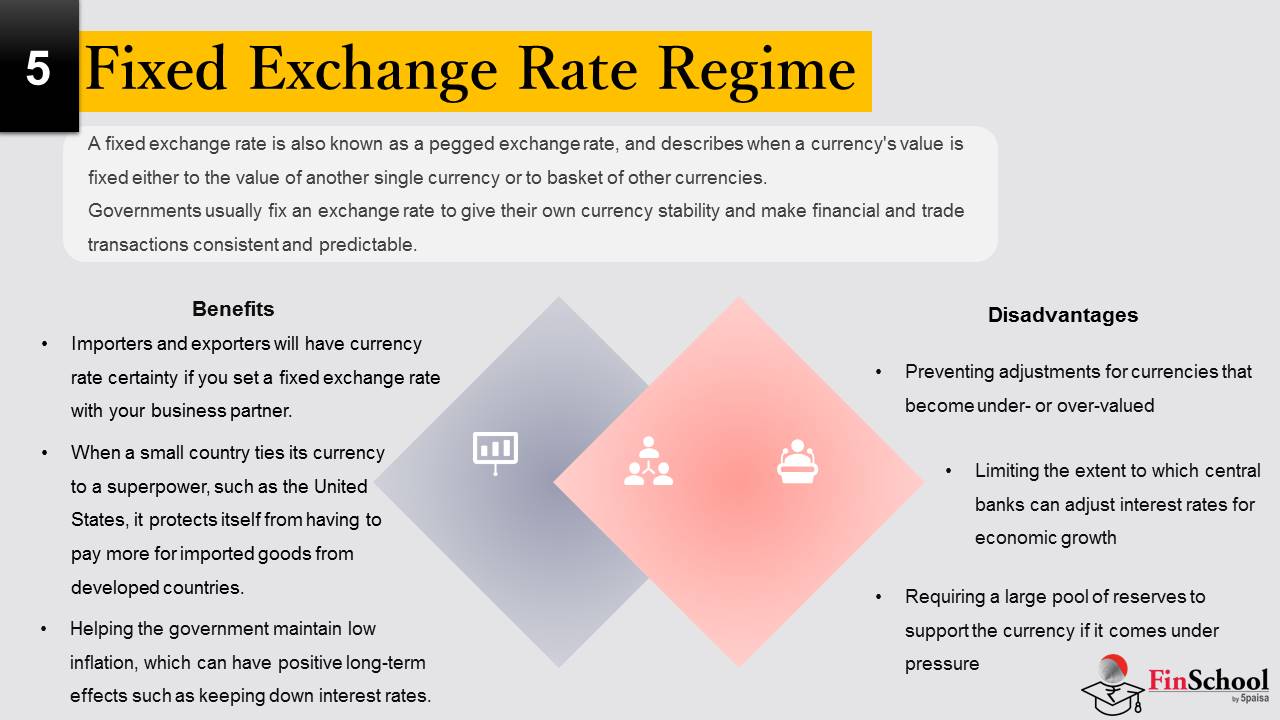

2.2 निश्चित विनिमय दर व्यवस्था

फिक्स्ड एक्स्चेंज रेट हे पेग्ड एक्स्चेंज रेट म्हणून देखील ओळखले जाते आणि जेव्हा करन्सीचे मूल्य दुसऱ्या एकच करन्सी किंवा इतर करन्सीच्या बास्केटसाठी निश्चित केले जाते तेव्हा वर्णन करते. याचा अर्थ असा की जर तुम्ही या चलनांदरम्यान एकाधिक एक्सचेंज केले तर तुम्हाला नेहमीच सारखाच एक्सचेंज रेट मिळेल आणि त्यामुळे तुमच्या पैशांसाठी सारखेच मूल्य मिळेल.

फिक्स्ड एक्स्चेंज रेट हे पेग्ड एक्स्चेंज रेट म्हणून देखील ओळखले जाते आणि जेव्हा करन्सीचे मूल्य दुसऱ्या एकच करन्सी किंवा इतर करन्सीच्या बास्केटसाठी निश्चित केले जाते तेव्हा वर्णन करते. याचा अर्थ असा की जर तुम्ही या चलनांदरम्यान एकाधिक एक्सचेंज केले तर तुम्हाला नेहमीच सारखाच एक्सचेंज रेट मिळेल आणि त्यामुळे तुमच्या पैशांसाठी सारखेच मूल्य मिळेल.

फिक्स्ड एक्स्चेंज रेट सिस्टीमचा उद्देश करन्सीचे मूल्य नॅरो बँडमध्ये ठेवणे आहे. सरकार स्वत:ची करन्सी स्थिरता देण्यासाठी आणि आर्थिक आणि व्यापार व्यवहार सातत्यपूर्ण आणि अंदाजित करण्यासाठी विनिमय दर निश्चित करतात.

निश्चित विनिमय दरांचे उदाहरण

निश्चित विनिमय दरांसह करन्सी सामान्यपणे युरो किंवा यूएस डॉलर सारख्या अधिक स्थिर किंवा जागतिक स्तरावरील करन्सीमध्ये समाविष्ट केल्या जातात.

उदाहरणार्थ, डॅनिश क्रोन (डीकेके) युरोला 746.038 क्रोनर प्रति 100 युरो केंद्रीय दराने पेग केले जाते, ज्यात +/- 2.25 टक्के 'चढउतार बँड' असेल.

याचा अर्थ असा की यूरो ते डीकेके एक्सचेंज रेट केंद्रीय दराच्या 2.25% सह असावे आणि 729.252 पेक्षा कमी होऊ शकत नाही डीकेके प्रति 100 युरो किंवा 762.824 प्रति 100 युरोपेक्षा जास्त.

निश्चित विनिमय दर असण्याचे फायदे

- जर तुम्ही तुमच्या बिझनेस पार्टनरसह फिक्स्ड एक्स्चेंज रेट सेट केले तर आयातदार आणि निर्यातदारांकडे करन्सी रेट निश्चितता असेल.

- जेव्हा एखादा लहान देश अमेरिका किंवा युरोपियन युनियन सारख्या सुपरपॉवरशी आपली करन्सी जोडते, तेव्हा ते विकसित देशांमधून आयात केलेल्या वस्तूंसाठी अधिक पैसे देण्यापासून स्वत:ला संरक्षित करते. जेव्हा अमेरिकेच्या अर्थव्यवस्थेचा विस्तार होतो, तेव्हा चलनाची प्रशंसा करते, ज्यामुळे लहान देशांसाठी आयात अधिक महाग होते. त्यामुळे, फिक्स्ड एक्स्चेंज रेट त्यांचे अशा धोक्यांपासून संरक्षण करते.

- कमी महागाई राखण्यास सरकारला मदत करणे, ज्यामुळे इंटरेस्ट रेट्स कमी ठेवणे सारखे सकारात्मक दीर्घकालीन परिणाम होऊ शकतात

फिक्स्ड एक्स्चेंज रेट सिस्टीमचे नुकसान

- अंतर्गत किंवा अधिक मूल्यवान चलनांसाठी समायोजन प्रतिबंधित करणे

- आर्थिक वाढीसाठी केंद्रीय बँक व्याजदर समायोजित करू शकतात अशा मर्यादेपर्यंत मर्यादित करणे

- जर ते दबाव अंतर्गत येत असेल तर करन्सीला सहाय्य करण्यासाठी मोठ्या प्रमाणात रिझर्व्हची आवश्यकता असते

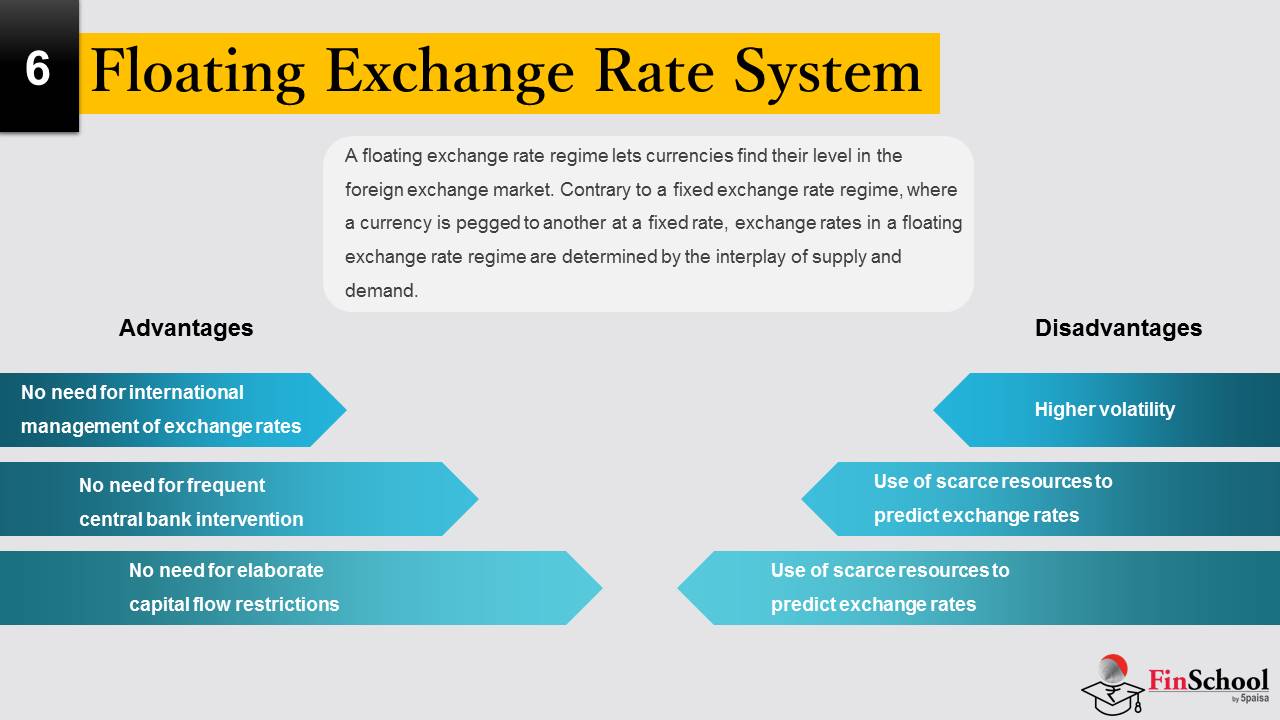

2.3 फ्लोटिंग एक्स्चेंज रेट सिस्टीम

फ्लोटिंग एक्स्चेंज रेट रेट करन्सीला परदेशी एक्स्चेंज मार्केटमध्ये त्यांची लेव्हल शोधण्याची परवानगी देते. निश्चित विनिमय दर व्यवस्थेच्या विपरीत, जिथे करन्सी निश्चित दराने दुसऱ्याकडे ठेवली जाते, फ्लोटिंग विनिमय दरातील विनिमय दर पुरवठा आणि मागणीच्या इंटरप्लेद्वारे निर्धारित केले जातात.

फ्लोटिंग एक्सचेंज रेट ट्रेड लिमिट्स किंवा सरकारी नियंत्रणांद्वारे प्रतिबंधित नाही. ते एका ओपन मार्केट सिस्टीमद्वारे काम करतात ज्यामध्ये किंमत चर्चा आणि पुरवठा आणि मागणीच्या दलाद्वारे वाहन चालवली जाते. या प्रणालीअंतर्गत, पुरवठा वाढलेली परंतु कमी मागणी म्हणजे करन्सी जोडीची किंमत कमी होईल; जेव्हा वाढीव मागणी आणि कमी पुरवठा म्हणजे किंमत वाढेल.

फ्लोटिंग करन्सीला त्यांच्या देशाच्या अर्थव्यवस्थेच्या बाजारपेठेतील भावनेनुसार मजबूत किंवा कमकुवत असल्याचे दिसून येते. उदाहरणार्थ, जर सरकारला अस्थिर म्हणून पाहिले गेले, तर अर्थव्यवस्थेच्या कमी होण्याच्या त्यांच्या क्षमतेवर विश्वास म्हणून करन्सी कमी होण्याची शक्यता आहे.

तथापि, सरकार आंतरराष्ट्रीय व्यापारासाठी त्यांच्या करन्सीच्या किंमतीला अनुकूल स्तरावर ठेवण्यासाठी फ्लोटिंग एक्सचेंज रेटमध्ये हस्तक्षेप करू शकतात - हे इतर सरकारांद्वारे मॅनिप्युलेशन टाळण्यास देखील मदत करते.

फ्लोटिंग एक्स्चेंज रेट सिस्टीमचे फायदे:

- एक्स्चेंज रेट्सच्या आंतरराष्ट्रीय व्यवस्थापनाची आवश्यकता नाही: मेटॅलिक स्टँडर्डवर आधारित फिक्स्ड एक्स्चेंज रेट्सच्या विपरीत, फ्लोटिंग एक्स्चेंज रेट्ससाठी करंट अकाउंट असंतुलन पाहण्यासाठी आंतरराष्ट्रीय आर्थिक निधीसारख्या आंतरराष्ट्रीय व्यवस्थापकाची आवश्यकता नाही. फ्लोटिंग सिस्टीम अंतर्गत, जर एखाद्या देशात मोठ्या करंट अकाउंटची कमतरता असेल तर त्याची करन्सी डेप्रीसिएट होते.

- वारंवार केंद्रीय बँक हस्तक्षेपाची आवश्यकता नाही: सोन्याच्या समानतेचे संरक्षण करण्यासाठी निश्चित विनिमय दर शासनाअंतर्गत केंद्रीय बँकांनी वारंवार परदेशी विनिमय बाजारात हस्तक्षेप करणे आवश्यक आहे, परंतु असे फ्लोटिंग शासनाच्या अंतर्गत नाही. इथे अपहोल्ड करण्यासाठी कोणतीही समानता नाही.

- विस्तृत भांडवल प्रवाह निर्बंधांची आवश्यकता नाही: पोर्टफोलिओ फ्लो देशातील आणि देशाबाहेर जात असताना निश्चित विनिमय दर व्यवस्थेमध्ये समानता अखंड ठेवणे कठीण आहे. फ्लोटिंग एक्सचेंज रेट रेजिममध्ये, देशांच्या मॅक्रोइकॉनॉमिक मूलभूत तत्त्वे आंतरराष्ट्रीय बाजारातील एक्सचेंज रेटवर परिणाम करतात, जे देशांमध्ये पोर्टफोलिओ फ्लोवर परिणाम करतात. म्हणूनच, फ्लोटिंग एक्स्चेंज रेट रेजिम्स मार्केट कार्यक्षमता वाढवतात.

असुविधा:

- उच्च अस्थिरता: फ्लोटिंग एक्स्चेंज रेट्स अत्यंत अस्थिर आहेत. याव्यतिरिक्त, मॅक्रोइकॉनॉमिक मूलभूत तत्त्वे विशेषत: फ्लोटिंग एक्सचेंज रेट्समध्ये अल्पकालीन अस्थिरता स्पष्ट करू शकत नाहीत.

- एक्स्चेंज रेट्सचा अंदाज लावण्यासाठी स्कार्स रिसोर्सेसचा वापर: एक्स्चेंज रेट्समधील उच्च अस्थिरता एक्स्चेंज रेट रिस्क वाढवते ज्याचा फायनान्शियल मार्केटमध्ये सहभागी होतो. त्यामुळे, ते दर रिस्क एक्सचेंज करण्याच्या त्यांच्या एक्सपोजरचे व्यवस्थापन करण्याच्या प्रयत्नात, एक्सचेंज रेटमधील बदलांचा अंदाज लावण्यासाठी मोठ्या प्रमाणात संसाधने वाटप करतात.

- एक्स्चेंज रेट्सचा अंदाज लावण्यासाठी स्कार्स रिसोर्सेसचा वापर: एक्स्चेंज रेट्समधील उच्च अस्थिरता एक्स्चेंज रेट रिस्क वाढवते ज्याचा फायनान्शियल मार्केटमध्ये सहभागी होतो. त्यामुळे, ते दर रिस्क एक्सचेंज करण्याच्या त्यांच्या एक्सपोजरचे व्यवस्थापन करण्याच्या प्रयत्नात, एक्सचेंज रेटमधील बदलांचा अंदाज लावण्यासाठी मोठ्या प्रमाणात संसाधने वाटप करतात.

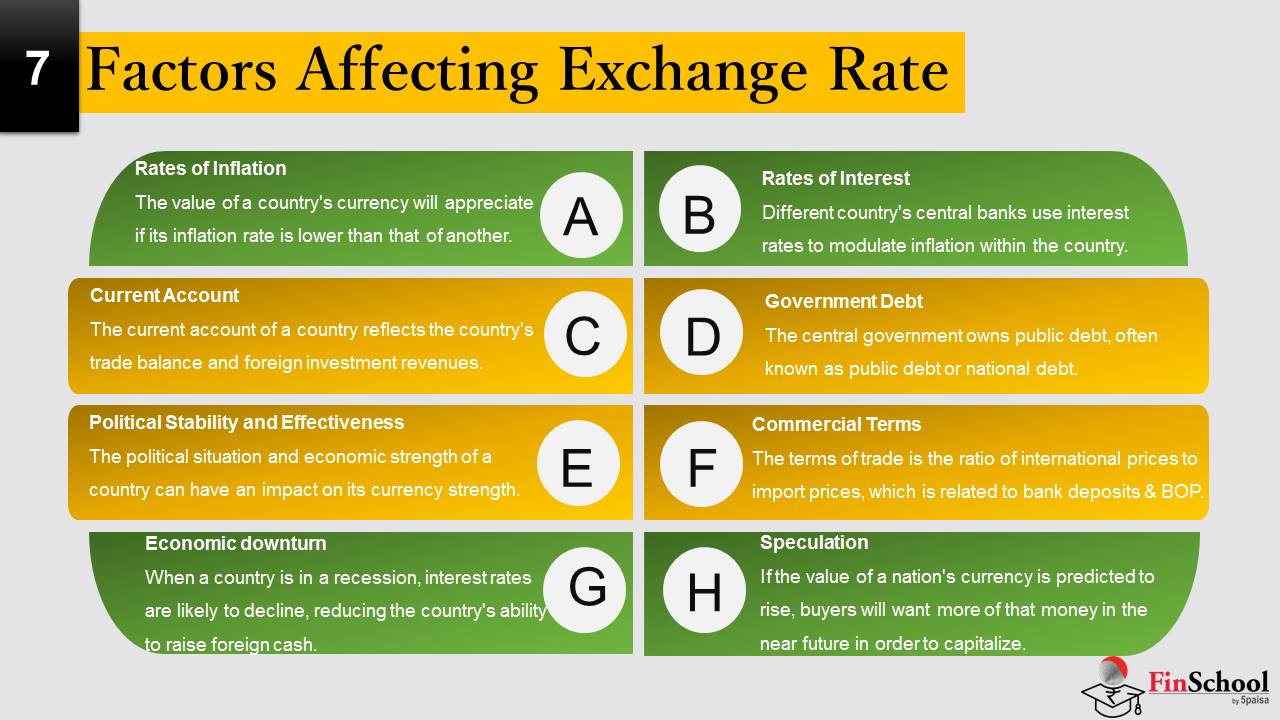

विनिमय दरावर परिणाम करणारे 2.4 घटक

महागाईचे दर

महागाईचे दर

करन्सी एक्सचेंज दर बाजारातील महागाईतील बदलांद्वारे प्रभावित होतात. जर त्याचा महागाई दर दुसऱ्यापेक्षा कमी असेल तर देशाच्या चलनाचे मूल्य प्रशंसा करेल. जेव्हा महागाई कमी असते, तेव्हा वस्तू आणि सेवांची किंमत कमी वेगाने वाढते. सातत्याने कमी महागाई दर असलेला देश त्याच्या चलनाची प्रशंसा करतो, तर उच्च महागाई असलेला देश त्याचे चलन घटते, जे अनेकदा जास्त इंटरेस्ट रेट्सद्वारे जोडलेले असते.

व्याजदर

इंटरेस्ट रेट्स महागाई आणि एक्सचेंज रेट्सशी योग्यरित्या बांधील आहेत. देशात महागाई मॉड्युलेट करण्यासाठी विविध देशाच्या केंद्रीय बँका इंटरेस्ट रेट्सचा वापर करतात. उदाहरणार्थ, उच्च इंटरेस्ट रेट्स स्थापित करण्याद्वारे परदेशी भांडवलाला आकर्षित केले जाते, जे स्थानिक करन्सी रेट्स वाढवते. तथापि, जर हे दर खूपच मोठ्या प्रमाणात असतील तर महागाई तयार करण्यास सुरुवात करू शकते, परिणामी एक मूल्यवान चलन होते. त्याप्रमाणे, सेंट्रल बँकर्सने बॅलन्स लाभ आणि ड्रॉबॅक्ससाठी इंटरेस्ट रेट्स सातत्याने समायोजित करणे आवश्यक आहे.

करंट अकाउंट / देशाच्या देयकांचे बॅलन्स

देशाचे चालू खाते देशाच्या व्यापार शिल्लक आणि परदेशी गुंतवणूकीची महसूल दर्शविते. हे संपूर्ण व्यवहार जसे की निर्यात, आयात, कर्ज आणि इतर गोष्टींपासून बनवले आहे. जेव्हा देश कमाईपेक्षा आयात केलेल्या वस्तूंवर अधिक करन्सी खर्च करतो तेव्हा करंट अकाउंट घाटा उद्भवतो.

सरकारी कर्ज

केंद्र सरकारकडे सार्वजनिक कर्ज आहे, जे अनेकदा सार्वजनिक कर्ज किंवा राष्ट्रीय कर्ज म्हणून ओळखले जाते. सरकारी कर्ज देशाला परदेशी भांडवल आकर्षित करण्याची शक्यता कमी करते, परिणामी महागाई. जर देशातील सार्वजनिक कर्ज डिफॉल्ट असल्याची बाजारपेठ अपेक्षा करत असेल तर परदेशी गुंतवणूकदार त्यांचे बाँड्स खुल्या बाजारात विकू शकतील. त्यामुळे, करन्सीच्या एक्स्चेंज रेटचे मूल्य कमी होईल.

व्यावसायिक अटी

व्यापाराच्या अटी हे आंतरराष्ट्रीय किंमतीचे आयात किंमतीचे गुणोत्तर आहे, जे बँक ठेवी आणि देयकांच्या शिल्लकशी संबंधित आहे. जर देशाच्या निर्यात किंमती त्याच्या आयात किंमतीपेक्षा वेगाने वाढल्यास, त्याच्या व्यापार अटी वाढतात. यामुळे महसूल वाढते, ज्यामुळे देशाच्या चलनाची मागणी वाढते आणि त्याच्या मूल्यात वाढ होते. परिणामस्वरूप, एक्स्चेंज रेटची प्रशंसा होते.

राजकीय स्थिरता आणि प्रभावीपणा

देशाच्या राजकीय परिस्थिती आणि आर्थिक सामर्थ्याचा त्याच्या चलनाच्या सामर्थ्यावर परिणाम होऊ शकतो. परिणामस्वरूप, राजकीय अशांतीची कमी जोखीम असलेले देश परदेशी गुंतवणूकदारांना अधिक आकर्षित करत आहे, ज्यांना अधिक आर्थिक स्थिरता असलेल्या देशांपासून भांडवल दूर ठेवणे आवश्यक आहे. परदेशी भांडवलाचा प्रवाह देशाच्या चलनाच्या मूल्यात वाढ होतो. चांगल्या आर्थिक आणि व्यापार धोरणांचा देश त्याच्या चलनाच्या मूल्यात कोणत्याही अनिश्चिततेसाठी अनुमती देत नाही. तथापि, जर देश राजकीय अशांततेच्या संकल्पनेत असेल तर विनिमय दर कमी होऊ शकतात.

आर्थिक मंदी

जेव्हा देश प्रतिबंधात असेल, तेव्हा व्याजदर कमी होण्याची शक्यता आहे, ज्यामुळे देशाच्या परदेशी रोख उभारण्याची क्षमता कमी होते. परिणामस्वरूप, त्याची अर्थव्यवस्था इतर देशांच्या चलनांविरूद्ध अवमूल्यन करते, ज्यामुळे विनिमय दर कमी होते.

स्पेक्युलेशन

जर राष्ट्राच्या चलनाचे मूल्य वाढण्याची अंदाज आहे, तर खरेदीदारांना त्या पैशांपैकी अधिक नजीकच्या भविष्यात भांडवल करण्याची इच्छा असेल. वाढीव मागणीमुळे, करन्सीचे मूल्य वाढते. करन्सी वॅल्यूमध्ये वाढ झाल्यामुळे एक्सचेंज रेट वाढते.