3.1. बजेटचे प्रमुख घटक

तुमचे खर्च, सेव्हिंग्स आणि फायनान्शियल लक्ष्य कव्हर करण्यासाठी तुमचे इन्कम कसे वाटप करावे यासाठी बजेटिंग ही प्लॅन तयार करण्याची प्रोसेस आहे. हे तुम्हाला तुमचे पैसे प्रभावीपणे मॅनेज करण्यास मदत करते, तुम्ही तुमच्या साधनांमध्ये राहण्याची आणि तुमचे फायनान्शियल उद्दिष्ट साध्य करण्याची खात्री करते. बजेटचे प्रमुख घटक आणि लाभ येथे दिले आहेत:

- उत्पन्न: तुम्हाला प्राप्त झालेली एकूण रक्कम, जसे की तुमचे वेतन, बिझनेस उत्पन्न किंवा महसूलाचे इतर कोणतेही स्रोत.

- खर्च: तुम्ही खर्च केलेले पैसे, निश्चित खर्च (उदा., भाडे, गहाण, युटिलिटीज) आणि परिवर्तनीय खर्च (उदा., किराणा, मनोरंजन) मध्ये वर्गीकृत केले जातात.

- सेव्हिंग्स: तुम्ही भविष्यातील वापरासाठी बाजूला ठेवलेल्या तुमच्या उत्पन्नाचा भाग, जसे की आपत्कालीन फंड, निवृत्ती बचत किंवा घर खरेदी करणे किंवा सुट्टीवर जाणे यासारख्या विशिष्ट ध्येय.

- फायनान्शियल गोल्स: शॉर्ट-टर्म आणि लाँग-टर्म उद्दिष्टे जे तुम्ही तुमच्या पैशांसह प्राप्त करण्याचे ध्येय ठेवता. यामध्ये डेब्ट भरणे, आपत्कालीन फंड तयार करणे किंवा मोठ्या खरेदीसाठी सेव्हिंग यांचा समावेश असू शकतो.

बजेटचे लाभ

- फायनान्शियल नियंत्रण: तुम्हाला तुमच्या फायनान्सचे नियंत्रण घेण्यास आणि तुमचे पैसे कुठे जात आहेत हे समजून घेण्यास मदत करते.

- सेव्हिंग्स वाढ: नियमित सेव्हिंगला प्रोत्साहित करते, ज्यामुळे तुमचे ध्येय साध्य करण्याची फायनान्शियल सिक्युरिटी आणि क्षमता निर्माण होऊ शकते.

- डेब्ट मॅनेजमेंट: फंड योग्यरित्या वाटप करून डेब्ट मॅनेज आणि पेमेंट करण्यास मदत करते.

- खर्चाचे ट्रॅकिंग: तुम्हाला तुमचे खर्चाचे पॅटर्न ट्रॅक करण्यास आणि तुम्ही खर्च कमी करू शकणारे क्षेत्र ओळखण्यास सक्षम करते.

- तणाव कमी करणे: स्पष्ट प्लॅन प्रदान करून आणि पैशांविषयी अनिश्चितता कमी करून आर्थिक तणाव कमी करते.

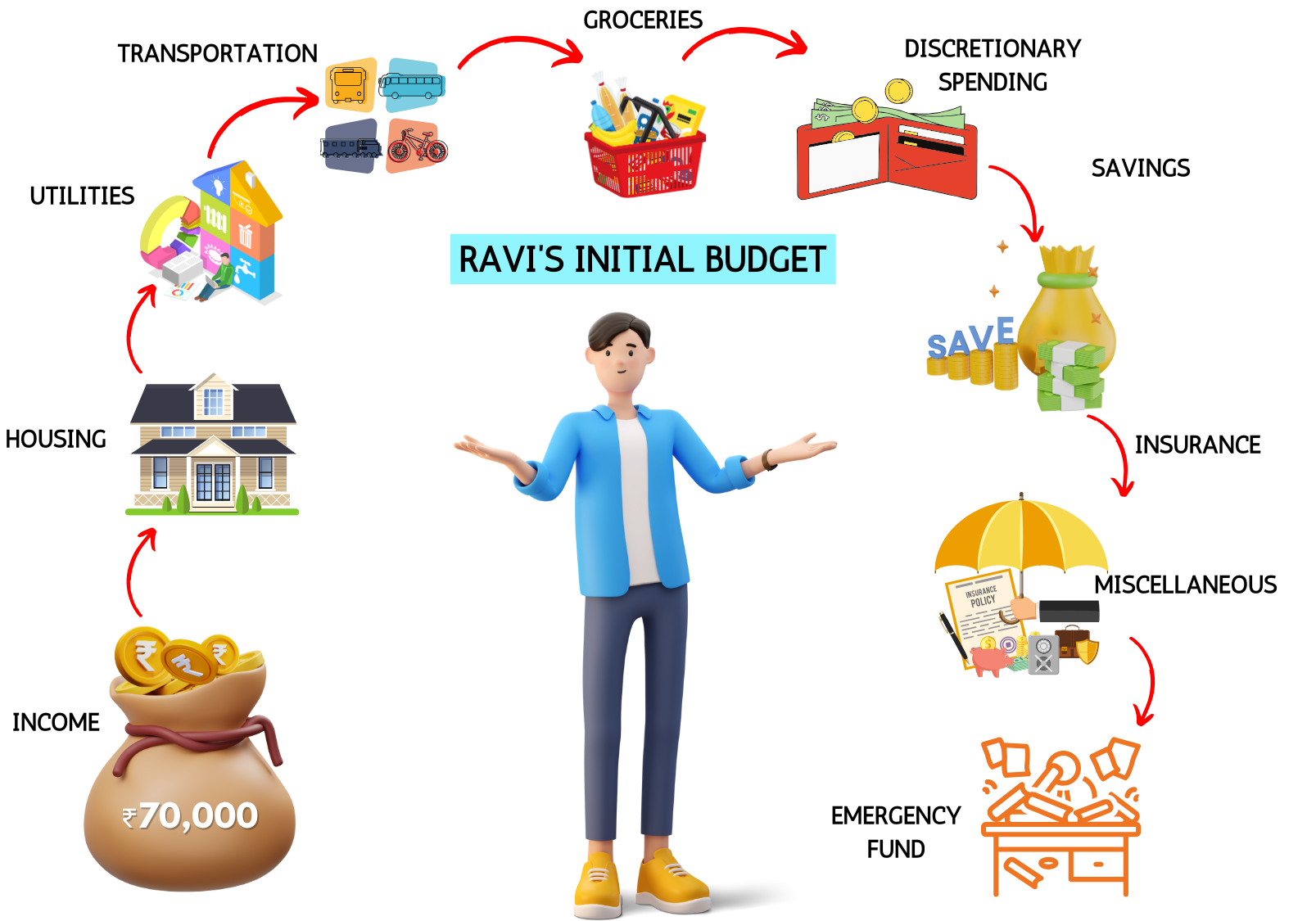

चला उदाहरण म्हणून रवी वापरून बजेट तयार करण्याच्या स्टेप्स पाहूया.

स्टेप 1: उत्पन्न निर्धारित करा: रवी यांचे नोकरीतून मासिक उत्पन्न ₹60,000 आहे कारण त्यांना वाढ मिळते.

स्टेप 2: खर्च ट्रॅक करा

रवी त्यांच्या सर्व मासिक खर्चांची यादी देतात आणि त्यांना श्रेणीबद्ध करतात:

- हाऊसिंग (भाडे): ₹15,000

- उपयुक्तता (वीज, पाणी, इंटरनेट): ₹ 5,000

- वाहतूक (इंधन, मेंटेनन्स): ₹5,000

- किराणा: ₹ 10,000

- बचत: ₹ 10,000

- विवेकबुद्धीपूर्ण खर्च (मनोरंजन, डायनिंग आऊट): ₹5,000

- इन्श्युरन्स: ₹ 3,000

- विविध: ₹ 2,000

स्टेप 3: गोल्स सेट करा

रवी यांनी त्यांचे आर्थिक ध्येय ओळखले:

- शॉर्ट-टर्म गोल: 5 महिन्यांमध्ये सुट्टीसाठी ₹50,000 सेव्ह करा.

- लाँग-टर्म गोल: आपत्कालीन फंडसाठी ₹2,00,000 बचत करा.

पायरी 4: बजेट तयार करा

रवी त्यांच्या उत्पन्न आणि खर्चावर आधारित प्रत्येक कॅटेगरीला फंड वाटप करतात:

|

श्रेणी |

रक्कम (₹) |

|

हाऊसिंग (भाडे) |

15,000 |

|

उपयुक्तता |

5,000 |

|

वाहतूक |

5,000 |

|

किराणा |

10,000 |

|

सेव्हिंग्स |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इन्श्युरन्स |

3,000 |

|

किरकोळ |

2,000 |

|

एकूण खर्च |

55,000 |

मासिक सेव्हिंग्स:

- सुट्टीची बचत: ₹ 50,000 / 5 महिने = ₹ 10,000 प्रति महिना.

- आपत्कालीन फंड सेव्हिंग्स: ₹ 5,000 प्रति महिना.

पायरी 5: मॉनिटर करा आणि ॲडजस्ट करा

- रवी नियमितपणे त्याच्या बजेटचा आढावा घेतात जेणेकरून ते त्यावर टिकून राहतील याची खात्री केली जाते.

- जर त्यांना वाटत असेल की काही कॅटेगरी सातत्याने बजेटपेक्षा जास्त किंवा अंतर्गत आहेत, तर ते बजेट वास्तविक ठेवण्यासाठी ॲडजस्टमेंट करतात.

उदाहरण बजेट ब्रेकडाउन

रवीचे मासिक बजेट हे असे दिसते: या स्टेप्सचे अनुसरण करून, रवी प्रभावीपणे त्याचे फायनान्स मॅनेज करू शकतात, त्यांच्या ध्येयांसाठी सेव्ह करू शकतात आणि ते ट्रॅकवर राहण्याची खात्री करू शकतात

|

श्रेणी |

रक्कम (₹) |

|

उत्पन्न |

60,000 |

|

हाऊसिंग (भाडे) |

15,000 |

|

उपयुक्तता |

5,000 |

|

वाहतूक |

5,000 |

|

किराणा |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इन्श्युरन्स |

3,000 |

|

किरकोळ |

2,000 |

|

सेव्हिंग्स |

10,000 |

|

आपत्कालीन निधी |

5,000 |

|

एकूण खर्च |

60,000 |

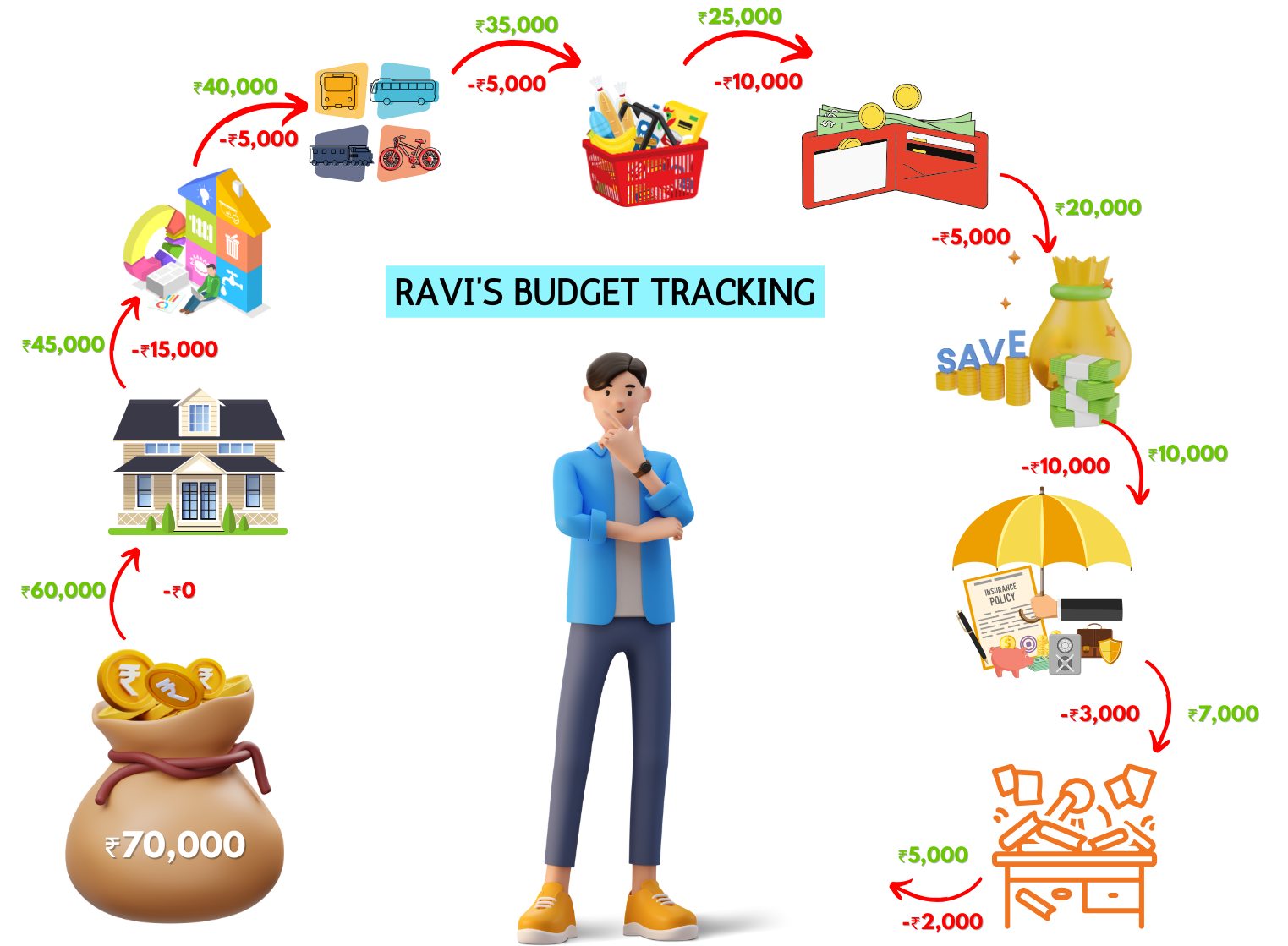

3.2 तुमचे बजेट कसे ॲडजस्ट करावे?

आर्थिक स्थिरता राखण्यासाठी आणि तुमचे आर्थिक ध्येय साध्य करण्यासाठी तुमचे बजेट समायोजित करणे महत्त्वाचे आहे. जीवनातील परिस्थिती बदलतात-जसे की वेतन वाढवणे, अनपेक्षित खर्चांचा सामना करणे किंवा तुमचे फायनान्शियल लक्ष्य सुधारणे-तुमचे बजेट लवचिक आणि अनुकूल असणे आवश्यक आहे. तुमच्या बजेटचा नियमितपणे आढावा घेणे आणि सुसंगत करणे हे सुनिश्चित करते की ते तुमचे उत्पन्न आणि खर्चाच्या पॅटर्नसह संरेखित राहते. तुमचा खर्च ट्रॅक करून आणि आवश्यक ॲडजस्टमेंट करून, तुम्ही जास्त खर्च टाळू शकता, सेव्हिंग्स वाढवू शकता आणि कर्ज प्रभावीपणे मॅनेज करू शकता. प्रोसेस स्पष्ट करण्यासाठी व्यावहारिक उदाहरणांचा वापर करून तुमचे बजेट समायोजित करण्यासाठी स्टेप्स जाणून घेऊया.

परिस्थिती

रवीचे प्रारंभिक बजेट आहे, परंतु अलीकडेच त्यांना सॅलरी वाढ झाली आहे आणि त्यांनी लक्षात घेतले की त्याच्या वाहतुकीचा खर्च वाढला आहे. रवी त्यांचे बजेट कसे ॲडजस्ट करू शकतात हे येथे दिले आहे:

प्रारंभिक बजेट

|

श्रेणी |

रक्कम (₹) |

|

उत्पन्न |

60,000 |

|

हाऊसिंग (भाडे) |

15,000 |

|

उपयुक्तता |

5,000 |

|

वाहतूक |

5,000 |

|

किराणा |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इन्श्युरन्स |

3,000 |

|

किरकोळ |

2,000 |

|

सेव्हिंग्स |

10,000 |

|

आपत्कालीन निधी |

5,000 |

|

एकूण खर्च |

60,000 |

समायोजन

- उत्पन्न वाढ: रवीचे नवीन मासिक उत्पन्न ₹70,000 आहे (₹10,000 वाढ).

- वाहतूक खर्च वाढ: रवीचा वाहतूक खर्च ₹7,000 पर्यंत वाढला आहे (अतिरिक्त ₹2,000).

ॲडजस्ट केलेले बजेट

रविला अतिरिक्त उत्पन्न वाटप करणे आणि वाढलेल्या खर्चाला कव्हर करणे आवश्यक आहे. त्याचे ॲडजस्ट केलेले बजेट येथे आहे:

|

श्रेणी |

प्रारंभिक रक्कम (₹) |

ॲडजस्टमेंट (₹) |

ॲडजस्ट केलेली रक्कम (₹) |

|

उत्पन्न |

60,000 |

+10,000 |

70,000 |

|

हाऊसिंग (भाडे) |

15,000 |

0 |

15,000 |

|

उपयुक्तता |

5,000 |

0 |

5,000 |

|

वाहतूक |

5,000 |

+2,000 |

7,000 |

|

किराणा |

10,000 |

0 |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

+1,000 |

6,000 |

|

इन्श्युरन्स |

3,000 |

0 |

3,000 |

|

किरकोळ |

2,000 |

0 |

2,000 |

|

सेव्हिंग्स |

10,000 |

+5,000 |

15,000 |

|

आपत्कालीन निधी |

5,000 |

+2,000 |

7,000 |

|

एकूण खर्च |

60,000 |

+10,000 |

70,000 |

ॲडजस्ट केलेले बजेट स्पष्टीकरण

- वाहतूक: अतिरिक्त खर्च कव्हर करण्यासाठी रविने त्यांचे वाहतूक बजेट ₹2,000 पर्यंत वाढविले आहे.

- विवेकबुद्धीपूर्ण खर्च: मनोरंजन आणि डायनिंग आऊटमध्ये थोडी अधिक लवचिकता देण्यासाठी रवी त्यांच्या विवेकबुद्धीच्या खर्चामध्ये ₹1,000 भरतात.

- सेव्हिंग्स: रवीने त्यांच्या सेव्हिंग्सवर अतिरिक्त ₹5,000 वाटप करण्याचा निर्णय घेतला, ज्याचे उद्दीष्ट मजबूत फायनान्शियल कुशन तयार करणे आहे.

- आपत्कालीन फंड: रवी त्याच्या आपत्कालीन फंड सेव्हिंग्समध्ये ₹2,000 भरतात, ज्यामुळे त्याची एकूण फायनान्शियल सिक्युरिटी वाढते.

हे ॲडजस्टमेंट करून, रवी हे सुनिश्चित करतात की त्यांचे बजेट संतुलित राहते आणि त्यांच्या अपडेटेड फायनान्शियल परिस्थितीशी संरेखित आहे. नियमितपणे बजेटचा आढावा घेणे आणि समायोजन करणे त्याला त्याच्या फायनान्शियल गोल्ससह ट्रॅकवर राहण्यास मदत करते.

3.3. तुमचे बजेट कसे ट्रॅक करावे?

तुमचे बजेट ट्रॅक करणे ही प्रभावी फायनान्शियल मॅनेजमेंटसाठी एक महत्त्वाची पद्धत आहे. यामध्ये नियमितपणे तुमचे उत्पन्न आणि खर्च रेकॉर्ड करणे समाविष्ट आहे जेणेकरून तुम्ही तुमच्या फायनान्शियल मर्यादेत राहाल आणि तुमच्या फायनान्शियल लक्ष्यांसाठी काम करता. तुमच्या खर्चावर सातत्याने देखरेख करून, तुम्ही पॅटर्न, स्पॉट एरिया ओळखू शकता जेथे तुम्ही जास्त खर्च करू शकता आणि आवश्यक ॲडजस्टमेंट करू शकता. हे केवळ तुमच्या फायनान्सवर नियंत्रण राखण्यास मदत करत नाही तर माहितीपूर्ण निर्णय घेण्यास, वास्तविक सेव्हिंग्स लक्ष्य सेट करण्यास आणि फायनान्शियल तणाव कमी करण्यास देखील मदत करते. चला प्रक्रियेद्वारे तुम्हाला गाईड करण्यासाठी व्यावहारिक स्टेप्स आणि उदाहरणांचा वापर करून तुमचे बजेट प्रभावीपणे कसे ट्रॅक करावे हे जाणून घेऊया.

तुमचे बजेट ट्रॅक करण्याच्या स्टेप्स

- ट्रॅकिंग पद्धत निवडा: रवि त्याचा खर्च ट्रॅक करण्यासाठी बजेट ॲप, स्प्रेडशीट किंवा नोटबुक वापरण्याचा निर्णय घेतात. लोकप्रिय बजेटिंग ॲप्समध्ये मिंट, यॅनाब (तुम्हाला बजेटची आवश्यकता आहे) आणि पॉकेटगार्ड यांचा समावेश होतो.

- उत्पन्न आणि खर्च रेकॉर्ड करा: रवि त्याच्या वेतन आणि इतर कोणत्याही कमाईसह उत्पन्नाचे सर्व स्रोत रेकॉर्ड करतात. ते भाडे, उपयुक्तता, किराणा, वाहतूक, बचत आणि विवेकबुद्धीचा खर्च यासारख्या प्रत्येक खर्चाचे वर्गीकरण आणि रेकॉर्ड करतात.

- बजेट टेम्पलेट सेट-अप करा: रवि विविध कॅटेगरीसह बजेट टेम्पलेट तयार करतात आणि त्यांच्या प्रारंभिक बजेट प्लॅनवर आधारित प्रत्येकाला फंड वाटप करतात.

- दैनंदिन खर्च ट्रॅक करा: रवि हे घडल्याबरोबर प्रत्येक खर्चाचे योग्यरित्या लॉग-इन करतात. यामध्ये पावत्या ठेवणे, खर्चाची नोंद करणे आणि नियमितपणे त्याचे बजेट अपडेट करणे समाविष्ट आहे.

- रिव्ह्यू करा आणि तुलना करा: प्रत्येक आठवड्याच्या किंवा महिन्याच्या शेवटी, रवी त्याच्या वास्तविक खर्चाचा आढावा घेतात आणि त्याची बजेट केलेल्या रकमेशी तुलना करतात. तो कोणतीही विसंगती आणि क्षेत्रे लक्षात घेतो जिथे तो जास्त खर्च करतो किंवा कमी खर्च करतो.

- आवश्यकतेनुसार ॲडजस्ट करा: त्याच्या रिव्ह्यूवर आधारित, रवी त्याच्या बजेटमध्ये ॲडजस्टमेंट करतात. जर त्याने लक्षात घेतले की तो एका कॅटेगरीमध्ये सातत्याने जास्त खर्च करीत आहे, तर तो फंड पुनर्वितरित करतो किंवा मागे घेण्याचे मार्ग शोधतो.

रवीचे बजेट ट्रॅकिंग

|

श्रेणी |

बजेट रक्कम (₹) |

वास्तविक खर्च (₹) |

फरक (₹) |

|

उत्पन्न |

70,000 |

70,000 |

0 |

|

हाऊसिंग (भाडे) |

15,000 |

15,000 |

0 |

|

उपयुक्तता |

5,000 |

4,800 |

+200 |

|

वाहतूक |

5,000 |

6,000 |

-1,000 |

|

किराणा |

10,000 |

10,500 |

-500 |

|

विवेकपूर्ण खर्च |

10,000 |

8,000 |

+2,000 |

|

सेव्हिंग्स |

15,000 |

15,000 |

0 |

|

इन्श्युरन्स |

5,000 |

5,000 |

0 |

|

किरकोळ |

2,000 |

1,700 |

+300 |

|

एकूण खर्च |

67,000 |

66,000 |

+1,000 |

ॲडजस्टमेंट आणि अंतर्दृष्टी:

- वाहतूक: रवी ₹1,000 पर्यंत जास्त खर्च. ते विवेकाधीन खर्च कमी करण्याचा किंवा वाहतुकीचा खर्च कमी करण्याचे मार्ग शोधण्याचा निर्णय घेतात.

- किराणा: रविने बजेटपेक्षा ₹500 अधिक खर्च केले. पुढील महिन्यात पैसे वाचवण्यासाठी ते डील्स शोधण्याची किंवा मोठ्या प्रमाणात खरेदी करण्याची योजना आखतात.

- उपयुक्तता आणि किरकोळ: रवि अनुक्रमे ₹200 आणि ₹300 पर्यंत खर्च केले. ते या बचतीला इतर श्रेणींमध्ये पुनर्वितरित करण्याचा किंवा त्याची बचत वाढवण्याचा विचार करतात.

- विवेकबुद्धीपूर्ण खर्च: रवि ₹2,000 पर्यंत खर्च. जर आवश्यक असेल तर तो ही रक्कम सेव्ह करण्याची किंवा अन्य कॅटेगरीमध्ये वाटप करण्याची निवड करू शकतो.

नियमितपणे त्यांचे बजेट ट्रॅक करून, रवि त्याच्या खर्चाच्या सवयींविषयी जागरूक राहतात आणि त्यांच्या फायनान्शियल गोलसह ट्रॅकवर राहण्यासाठी माहितीपूर्ण निर्णय घेतात.

3.1. बजेटचे प्रमुख घटक

तुमचे खर्च, सेव्हिंग्स आणि फायनान्शियल लक्ष्य कव्हर करण्यासाठी तुमचे इन्कम कसे वाटप करावे यासाठी बजेटिंग ही प्लॅन तयार करण्याची प्रोसेस आहे. हे तुम्हाला तुमचे पैसे प्रभावीपणे मॅनेज करण्यास मदत करते, तुम्ही तुमच्या साधनांमध्ये राहण्याची आणि तुमचे फायनान्शियल उद्दिष्ट साध्य करण्याची खात्री करते. बजेटचे प्रमुख घटक आणि लाभ येथे दिले आहेत:

- उत्पन्न: तुम्हाला प्राप्त झालेली एकूण रक्कम, जसे की तुमचे वेतन, बिझनेस उत्पन्न किंवा महसूलाचे इतर कोणतेही स्रोत.

- खर्च: तुम्ही खर्च केलेले पैसे, निश्चित खर्च (उदा., भाडे, गहाण, युटिलिटीज) आणि परिवर्तनीय खर्च (उदा., किराणा, मनोरंजन) मध्ये वर्गीकृत केले जातात.

- सेव्हिंग्स: तुम्ही भविष्यातील वापरासाठी बाजूला ठेवलेल्या तुमच्या उत्पन्नाचा भाग, जसे की आपत्कालीन फंड, निवृत्ती बचत किंवा घर खरेदी करणे किंवा सुट्टीवर जाणे यासारख्या विशिष्ट ध्येय.

- फायनान्शियल गोल्स: शॉर्ट-टर्म आणि लाँग-टर्म उद्दिष्टे जे तुम्ही तुमच्या पैशांसह प्राप्त करण्याचे ध्येय ठेवता. यामध्ये डेब्ट भरणे, आपत्कालीन फंड तयार करणे किंवा मोठ्या खरेदीसाठी सेव्हिंग यांचा समावेश असू शकतो.

बजेटचे लाभ

- फायनान्शियल नियंत्रण: तुम्हाला तुमच्या फायनान्सचे नियंत्रण घेण्यास आणि तुमचे पैसे कुठे जात आहेत हे समजून घेण्यास मदत करते.

- सेव्हिंग्स वाढ: नियमित सेव्हिंगला प्रोत्साहित करते, ज्यामुळे तुमचे ध्येय साध्य करण्याची फायनान्शियल सिक्युरिटी आणि क्षमता निर्माण होऊ शकते.

- डेब्ट मॅनेजमेंट: फंड योग्यरित्या वाटप करून डेब्ट मॅनेज आणि पेमेंट करण्यास मदत करते.

- खर्चाचे ट्रॅकिंग: तुम्हाला तुमचे खर्चाचे पॅटर्न ट्रॅक करण्यास आणि तुम्ही खर्च कमी करू शकणारे क्षेत्र ओळखण्यास सक्षम करते.

- तणाव कमी करणे: स्पष्ट प्लॅन प्रदान करून आणि पैशांविषयी अनिश्चितता कमी करून आर्थिक तणाव कमी करते.

चला उदाहरण म्हणून रवी वापरून बजेट तयार करण्याच्या स्टेप्स पाहूया.

स्टेप 1: उत्पन्न निर्धारित करा: रवी यांचे नोकरीतून मासिक उत्पन्न ₹60,000 आहे कारण त्यांना वाढ मिळते.

स्टेप 2: खर्च ट्रॅक करा

रवी त्यांच्या सर्व मासिक खर्चांची यादी देतात आणि त्यांना श्रेणीबद्ध करतात:

- हाऊसिंग (भाडे): ₹15,000

- उपयुक्तता (वीज, पाणी, इंटरनेट): ₹ 5,000

- वाहतूक (इंधन, मेंटेनन्स): ₹5,000

- किराणा: ₹ 10,000

- बचत: ₹ 10,000

- विवेकबुद्धीपूर्ण खर्च (मनोरंजन, डायनिंग आऊट): ₹5,000

- इन्श्युरन्स: ₹ 3,000

- विविध: ₹ 2,000

स्टेप 3: गोल्स सेट करा

रवी यांनी त्यांचे आर्थिक ध्येय ओळखले:

- शॉर्ट-टर्म गोल: 5 महिन्यांमध्ये सुट्टीसाठी ₹50,000 सेव्ह करा.

- लाँग-टर्म गोल: आपत्कालीन फंडसाठी ₹2,00,000 बचत करा.

पायरी 4: बजेट तयार करा

रवी त्यांच्या उत्पन्न आणि खर्चावर आधारित प्रत्येक कॅटेगरीला फंड वाटप करतात:

|

श्रेणी |

रक्कम (₹) |

|

हाऊसिंग (भाडे) |

15,000 |

|

उपयुक्तता |

5,000 |

|

वाहतूक |

5,000 |

|

किराणा |

10,000 |

|

सेव्हिंग्स |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इन्श्युरन्स |

3,000 |

|

किरकोळ |

2,000 |

|

एकूण खर्च |

55,000 |

मासिक सेव्हिंग्स:

- सुट्टीची बचत: ₹ 50,000 / 5 महिने = ₹ 10,000 प्रति महिना.

- आपत्कालीन फंड सेव्हिंग्स: ₹ 5,000 प्रति महिना.

पायरी 5: मॉनिटर करा आणि ॲडजस्ट करा

- रवी नियमितपणे त्याच्या बजेटचा आढावा घेतात जेणेकरून ते त्यावर टिकून राहतील याची खात्री केली जाते.

- जर त्यांना वाटत असेल की काही कॅटेगरी सातत्याने बजेटपेक्षा जास्त किंवा अंतर्गत आहेत, तर ते बजेट वास्तविक ठेवण्यासाठी ॲडजस्टमेंट करतात.

उदाहरण बजेट ब्रेकडाउन

रवीचे मासिक बजेट हे असे दिसते: या स्टेप्सचे अनुसरण करून, रवी प्रभावीपणे त्याचे फायनान्स मॅनेज करू शकतात, त्यांच्या ध्येयांसाठी सेव्ह करू शकतात आणि ते ट्रॅकवर राहण्याची खात्री करू शकतात

|

श्रेणी |

रक्कम (₹) |

|

उत्पन्न |

60,000 |

|

हाऊसिंग (भाडे) |

15,000 |

|

उपयुक्तता |

5,000 |

|

वाहतूक |

5,000 |

|

किराणा |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इन्श्युरन्स |

3,000 |

|

किरकोळ |

2,000 |

|

सेव्हिंग्स |

10,000 |

|

आपत्कालीन निधी |

5,000 |

|

एकूण खर्च |

60,000 |

3.2 तुमचे बजेट कसे ॲडजस्ट करावे?

आर्थिक स्थिरता राखण्यासाठी आणि तुमचे आर्थिक ध्येय साध्य करण्यासाठी तुमचे बजेट समायोजित करणे महत्त्वाचे आहे. जीवनातील परिस्थिती बदलतात-जसे की वेतन वाढवणे, अनपेक्षित खर्चांचा सामना करणे किंवा तुमचे फायनान्शियल लक्ष्य सुधारणे-तुमचे बजेट लवचिक आणि अनुकूल असणे आवश्यक आहे. तुमच्या बजेटचा नियमितपणे आढावा घेणे आणि सुसंगत करणे हे सुनिश्चित करते की ते तुमचे उत्पन्न आणि खर्चाच्या पॅटर्नसह संरेखित राहते. तुमचा खर्च ट्रॅक करून आणि आवश्यक ॲडजस्टमेंट करून, तुम्ही जास्त खर्च टाळू शकता, सेव्हिंग्स वाढवू शकता आणि कर्ज प्रभावीपणे मॅनेज करू शकता. प्रोसेस स्पष्ट करण्यासाठी व्यावहारिक उदाहरणांचा वापर करून तुमचे बजेट समायोजित करण्यासाठी स्टेप्स जाणून घेऊया.

परिस्थिती

रवीचे प्रारंभिक बजेट आहे, परंतु अलीकडेच त्यांना सॅलरी वाढ झाली आहे आणि त्यांनी लक्षात घेतले की त्याच्या वाहतुकीचा खर्च वाढला आहे. रवी त्यांचे बजेट कसे ॲडजस्ट करू शकतात हे येथे दिले आहे:

प्रारंभिक बजेट

|

श्रेणी |

रक्कम (₹) |

|

उत्पन्न |

60,000 |

|

हाऊसिंग (भाडे) |

15,000 |

|

उपयुक्तता |

5,000 |

|

वाहतूक |

5,000 |

|

किराणा |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इन्श्युरन्स |

3,000 |

|

किरकोळ |

2,000 |

|

सेव्हिंग्स |

10,000 |

|

आपत्कालीन निधी |

5,000 |

|

एकूण खर्च |

60,000 |

समायोजन

- उत्पन्न वाढ: रवीचे नवीन मासिक उत्पन्न ₹70,000 आहे (₹10,000 वाढ).

- वाहतूक खर्च वाढ: रवीचा वाहतूक खर्च ₹7,000 पर्यंत वाढला आहे (अतिरिक्त ₹2,000).

ॲडजस्ट केलेले बजेट

रविला अतिरिक्त उत्पन्न वाटप करणे आणि वाढलेल्या खर्चाला कव्हर करणे आवश्यक आहे. त्याचे ॲडजस्ट केलेले बजेट येथे आहे:

|

श्रेणी |

प्रारंभिक रक्कम (₹) |

ॲडजस्टमेंट (₹) |

ॲडजस्ट केलेली रक्कम (₹) |

|

उत्पन्न |

60,000 |

+10,000 |

70,000 |

|

हाऊसिंग (भाडे) |

15,000 |

0 |

15,000 |

|

उपयुक्तता |

5,000 |

0 |

5,000 |

|

वाहतूक |

5,000 |

+2,000 |

7,000 |

|

किराणा |

10,000 |

0 |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

+1,000 |

6,000 |

|

इन्श्युरन्स |

3,000 |

0 |

3,000 |

|

किरकोळ |

2,000 |

0 |

2,000 |

|

सेव्हिंग्स |

10,000 |

+5,000 |

15,000 |

|

आपत्कालीन निधी |

5,000 |

+2,000 |

7,000 |

|

एकूण खर्च |

60,000 |

+10,000 |

70,000 |

ॲडजस्ट केलेले बजेट स्पष्टीकरण

- वाहतूक: अतिरिक्त खर्च कव्हर करण्यासाठी रविने त्यांचे वाहतूक बजेट ₹2,000 पर्यंत वाढविले आहे.

- विवेकबुद्धीपूर्ण खर्च: मनोरंजन आणि डायनिंग आऊटमध्ये थोडी अधिक लवचिकता देण्यासाठी रवी त्यांच्या विवेकबुद्धीच्या खर्चामध्ये ₹1,000 भरतात.

- सेव्हिंग्स: रवीने त्यांच्या सेव्हिंग्सवर अतिरिक्त ₹5,000 वाटप करण्याचा निर्णय घेतला, ज्याचे उद्दीष्ट मजबूत फायनान्शियल कुशन तयार करणे आहे.

- आपत्कालीन फंड: रवी त्याच्या आपत्कालीन फंड सेव्हिंग्समध्ये ₹2,000 भरतात, ज्यामुळे त्याची एकूण फायनान्शियल सिक्युरिटी वाढते.

हे ॲडजस्टमेंट करून, रवी हे सुनिश्चित करतात की त्यांचे बजेट संतुलित राहते आणि त्यांच्या अपडेटेड फायनान्शियल परिस्थितीशी संरेखित आहे. नियमितपणे बजेटचा आढावा घेणे आणि समायोजन करणे त्याला त्याच्या फायनान्शियल गोल्ससह ट्रॅकवर राहण्यास मदत करते.

3.3. तुमचे बजेट कसे ट्रॅक करावे?

तुमचे बजेट ट्रॅक करणे ही प्रभावी फायनान्शियल मॅनेजमेंटसाठी एक महत्त्वाची पद्धत आहे. यामध्ये नियमितपणे तुमचे उत्पन्न आणि खर्च रेकॉर्ड करणे समाविष्ट आहे जेणेकरून तुम्ही तुमच्या फायनान्शियल मर्यादेत राहाल आणि तुमच्या फायनान्शियल लक्ष्यांसाठी काम करता. तुमच्या खर्चावर सातत्याने देखरेख करून, तुम्ही पॅटर्न, स्पॉट एरिया ओळखू शकता जेथे तुम्ही जास्त खर्च करू शकता आणि आवश्यक ॲडजस्टमेंट करू शकता. हे केवळ तुमच्या फायनान्सवर नियंत्रण राखण्यास मदत करत नाही तर माहितीपूर्ण निर्णय घेण्यास, वास्तविक सेव्हिंग्स लक्ष्य सेट करण्यास आणि फायनान्शियल तणाव कमी करण्यास देखील मदत करते. चला प्रक्रियेद्वारे तुम्हाला गाईड करण्यासाठी व्यावहारिक स्टेप्स आणि उदाहरणांचा वापर करून तुमचे बजेट प्रभावीपणे कसे ट्रॅक करावे हे जाणून घेऊया.

तुमचे बजेट ट्रॅक करण्याच्या स्टेप्स

- ट्रॅकिंग पद्धत निवडा: रवि त्याचा खर्च ट्रॅक करण्यासाठी बजेट ॲप, स्प्रेडशीट किंवा नोटबुक वापरण्याचा निर्णय घेतात. लोकप्रिय बजेटिंग ॲप्समध्ये मिंट, यॅनाब (तुम्हाला बजेटची आवश्यकता आहे) आणि पॉकेटगार्ड यांचा समावेश होतो.

- उत्पन्न आणि खर्च रेकॉर्ड करा: रवि त्याच्या वेतन आणि इतर कोणत्याही कमाईसह उत्पन्नाचे सर्व स्रोत रेकॉर्ड करतात. ते भाडे, उपयुक्तता, किराणा, वाहतूक, बचत आणि विवेकबुद्धीचा खर्च यासारख्या प्रत्येक खर्चाचे वर्गीकरण आणि रेकॉर्ड करतात.

- बजेट टेम्पलेट सेट-अप करा: रवि विविध कॅटेगरीसह बजेट टेम्पलेट तयार करतात आणि त्यांच्या प्रारंभिक बजेट प्लॅनवर आधारित प्रत्येकाला फंड वाटप करतात.

- दैनंदिन खर्च ट्रॅक करा: रवि हे घडल्याबरोबर प्रत्येक खर्चाचे योग्यरित्या लॉग-इन करतात. यामध्ये पावत्या ठेवणे, खर्चाची नोंद करणे आणि नियमितपणे त्याचे बजेट अपडेट करणे समाविष्ट आहे.

- रिव्ह्यू करा आणि तुलना करा: प्रत्येक आठवड्याच्या किंवा महिन्याच्या शेवटी, रवी त्याच्या वास्तविक खर्चाचा आढावा घेतात आणि त्याची बजेट केलेल्या रकमेशी तुलना करतात. तो कोणतीही विसंगती आणि क्षेत्रे लक्षात घेतो जिथे तो जास्त खर्च करतो किंवा कमी खर्च करतो.

- आवश्यकतेनुसार ॲडजस्ट करा: त्याच्या रिव्ह्यूवर आधारित, रवी त्याच्या बजेटमध्ये ॲडजस्टमेंट करतात. जर त्याने लक्षात घेतले की तो एका कॅटेगरीमध्ये सातत्याने जास्त खर्च करीत आहे, तर तो फंड पुनर्वितरित करतो किंवा मागे घेण्याचे मार्ग शोधतो.

रवीचे बजेट ट्रॅकिंग

|

श्रेणी |

बजेट रक्कम (₹) |

वास्तविक खर्च (₹) |

फरक (₹) |

|

उत्पन्न |

70,000 |

70,000 |

0 |

|

हाऊसिंग (भाडे) |

15,000 |

15,000 |

0 |

|

उपयुक्तता |

5,000 |

4,800 |

+200 |

|

वाहतूक |

5,000 |

6,000 |

-1,000 |

|

किराणा |

10,000 |

10,500 |

-500 |

|

विवेकपूर्ण खर्च |

10,000 |

8,000 |

+2,000 |

|

सेव्हिंग्स |

15,000 |

15,000 |

0 |

|

इन्श्युरन्स |

5,000 |

5,000 |

0 |

|

किरकोळ |

2,000 |

1,700 |

+300 |

|

एकूण खर्च |

67,000 |

66,000 |

+1,000 |

ॲडजस्टमेंट आणि अंतर्दृष्टी:

- वाहतूक: रवी ₹1,000 पर्यंत जास्त खर्च. ते विवेकाधीन खर्च कमी करण्याचा किंवा वाहतुकीचा खर्च कमी करण्याचे मार्ग शोधण्याचा निर्णय घेतात.

- किराणा: रविने बजेटपेक्षा ₹500 अधिक खर्च केले. पुढील महिन्यात पैसे वाचवण्यासाठी ते डील्स शोधण्याची किंवा मोठ्या प्रमाणात खरेदी करण्याची योजना आखतात.

- उपयुक्तता आणि किरकोळ: रवि अनुक्रमे ₹200 आणि ₹300 पर्यंत खर्च केले. ते या बचतीला इतर श्रेणींमध्ये पुनर्वितरित करण्याचा किंवा त्याची बचत वाढवण्याचा विचार करतात.

- विवेकबुद्धीपूर्ण खर्च: रवि ₹2,000 पर्यंत खर्च. जर आवश्यक असेल तर तो ही रक्कम सेव्ह करण्याची किंवा अन्य कॅटेगरीमध्ये वाटप करण्याची निवड करू शकतो.

नियमितपणे त्यांचे बजेट ट्रॅक करून, रवि त्याच्या खर्चाच्या सवयींविषयी जागरूक राहतात आणि त्यांच्या फायनान्शियल गोलसह ट्रॅकवर राहण्यासाठी माहितीपूर्ण निर्णय घेतात.