6.1 डेब्ट मॅनेजमेंट म्हणजे काय आणि डेब्टचे प्रकार

डेब्ट मॅनेजमेंटमध्ये तुमचे लोन पेमेंट वेळेवर पूर्ण करू शकता आणि वेळेनुसार लोन कमी किंवा काढून टाकू शकता याची खात्री करण्यासाठी तुमच्या फायनान्शियल जबाबदाऱ्या हाताळण्यासाठी धोरणे आणि पद्धतींचा समावेश होतो. प्रभावी डेब्ट मॅनेजमेंट तुम्हाला चांगला क्रेडिट स्कोअर राखण्यास, फायनान्शियल तणाव टाळण्यास आणि दीर्घकालीन फायनान्शियल लक्ष्य प्राप्त करण्यास मदत करते. डेब्ट मॅनेजमेंटचे प्रमुख घटक येथे दिले आहेत:

- बजेटिंग: उत्पन्न आणि खर्च ट्रॅक करण्यासाठी बजेट तयार करणे आणि टिकणे, तुमच्याकडे डेब्ट पेमेंट कव्हर करण्यासाठी पुरेसा फंड असल्याची खात्री करणे.

- डेब्ट रिपेमेंट प्लॅन्स: लोन भरण्यासाठी संरचित प्लॅन विकसित करणे, अनेकदा उच्च-इंटरेस्ट लोनला प्राधान्य देणे.

- डेब्ट कन्सोलिडेशन: कमी इंटरेस्ट रेटसह एकाच लोनमध्ये एकाधिक लोन एकत्रित करणे, ज्यामुळे पेमेंट मॅनेज करणे सोपे होते.

- चर्चा: कमी इंटरेस्ट रेट्स किंवा विस्तारित रिपेमेंट अटींची वाटाघाटी करण्यासाठी क्रेडिटर्सशी संवाद साधणे.

- क्रेडिट सल्ला: प्रभावी डेब्ट मॅनेजमेंट स्ट्रॅटेजी विकसित करण्यासाठी क्रेडिट सल्लामसलत एजन्सीकडून सल्ला मिळवणे.

- नवीन कर्ज टाळणे: क्रेडिट कार्डचा वापर कमी करणे आणि विद्यमान दायित्वे भरताना अतिरिक्त कर्ज घेणे टाळणे.

कर्जाचे प्रकार

- सिक्युअर्ड डेब्ट: कोलॅटरलद्वारे समर्थित लोन. कर्जदार डिफॉल्ट असल्यास, कर्ज वसूल करण्यासाठी लेंडर तारण जप्त करू शकतो.

- असुरक्षित कर्ज: तारणाद्वारे समर्थित नसलेले कर्ज. लेंडर कर्जदाराच्या क्रेडिट पात्रता आणि रिपेमेंट करण्याच्या क्षमतेवर अवलंबून असतात.

- रिव्हॉल्व्हिंग डेब्ट: कर्जदाराला विशिष्ट क्रेडिट मर्यादेपर्यंत कर्ज घेण्यास आणि पुन्हा कर्ज घेण्याच्या पर्यायासह वेळेवर परतफेड करण्याची परवानगी देणारे कर्ज.

- इंस्टॉलमेंट डेब्ट: विशिष्ट कालावधीत निश्चित मासिक इंस्टॉलमेंटमध्ये रिपेमेंट केलेले लोन.

- क्रेडिट कार्ड डेब्ट: खरेदी करण्यासाठी क्रेडिट कार्ड वापरून झालेला रिवॉल्व्हिंग डेब्टचा प्रकार. देय तारखेपर्यंत पूर्ण भरले नसल्यास थकित बॅलन्सवर व्याज आकारले जाते.

- विद्यार्थी लोन: शैक्षणिक खर्चासाठी घेतलेले लोन. ते विविध इंटरेस्ट रेट्स आणि रिपेमेंट अटींसह फेडरल किंवा प्रायव्हेट लोन असू शकतात.

- मॉर्टगेज: रिअल इस्टेट खरेदी करण्यासाठी वापरलेले सिक्युअर्ड लोन. प्रॉपर्टी तारण म्हणून काम करते आणि लोन दीर्घ कालावधीत रिपेड केले जाते, सामान्यपणे 15 ते 30 वर्षे.

- ऑटो लोन्स: वाहनाच्या खरेदीसाठी फायनान्स करण्यासाठी वापरलेले सिक्युअर्ड लोन्स. वाहन लोनसाठी तारण म्हणून काम करते.

- पेडे लोन्स: कर्जदाराच्या पुढील पेडे पर्यंत त्वरित खर्च कव्हर करण्याचा उद्देश असलेले शॉर्ट-टर्म, हाय-इंटरेस्ट लोन. त्यांना अनेकदा त्यांच्या उच्च फी आणि इंटरेस्ट रेट्समुळे परवडणारे मानले जाते.

- बिझनेस लोन्स: बिझनेसद्वारे ऑपरेशन्स, विस्तार किंवा इतर बिझनेस उपक्रमांना फायनान्स करण्यासाठी घेतलेले लोन. ते सुरक्षित किंवा असुरक्षित असू शकतात.

रवीज डेब्ट मॅनेजमेंट

रवीचे प्रोफाईल:

- वय: 40 वर्षे

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कर्ज: होम मॉर्टगेज, ऑटो लोन, क्रेडिट कार्ड कर्ज

डेब्ट मॅनेजमेंट स्ट्रॅटेजी:

- बजेटिंग: रवी त्यांचे उत्पन्न आणि खर्च ट्रॅक करण्यासाठी मासिक बजेट तयार करतात. ₹70,000 च्या मासिक वेतनासह, तो सुनिश्चित करतो की तो त्याच्या डेब्ट पेमेंटला कव्हर करण्यासाठी त्याच्या उत्पन्नाचा एक भाग वाटप करतो.

- डेब्ट रिपेमेंट प्लॅन: ते प्रथम त्याचे क्रेडिट कार्ड लोन भरण्यास प्राधान्य देतात, कारण त्याचा सर्वात जास्त इंटरेस्ट रेट आहे. जेव्हा शक्य असेल तेव्हा ते आपल्या क्रेडिट कार्ड कर्जासाठी अतिरिक्त देयक करतात.

- डेब्ट कन्सोलिडेशन: ते कमी इंटरेस्ट रेटसह त्याचे एकाधिक क्रेडिट कार्ड लोन एकाच पर्सनल लोनमध्ये एकत्रित करतात. यामुळे त्यांच्यासाठी त्याचे पेमेंट मॅनेज करणे सोपे होते आणि एकूण इंटरेस्ट भार कमी होतो.

- चर्चा: ते त्याच्या थकित बॅलन्सवर कमी इंटरेस्ट रेटची वाटाघाटी करण्यासाठी त्यांच्या क्रेडिट कार्ड जारीकर्त्याशी संपर्क साधतात. तो यशस्वीरित्या कमी रेट सुरक्षित करतो, त्याचे मासिक पेमेंट कमी करतो.

- क्रेडिट सल्ला: प्रभावी डेब्ट मॅनेजमेंट स्ट्रॅटेजी विकसित करण्यासाठी त्यांना क्रेडिट सल्लामसलत एजन्सीकडून सल्ला मिळतो. सल्लागार त्याला वास्तविक रिपेमेंट प्लॅन तयार करण्यास मदत करतो आणि त्याच्या आर्थिक सवयी सुधारण्यासाठी टिप्स प्रदान करतो.

- नवीन कर्ज टाळणे: तो त्याच्या क्रेडिट कार्डचा वापर कमी करतो आणि त्याच्या विद्यमान दायित्वे भरण्यावर लक्ष केंद्रित करताना नवीन कर्ज घेणे टाळतो. ते क्रेडिटवर अवलंबून राहण्याऐवजी भविष्यातील खर्चासाठी बचत करतात.

या डेब्ट मॅनेजमेंट स्ट्रॅटेजीचे अनुसरण करून, रवी प्रभावीपणे त्यांचे लोन मॅनेज करतात आणि फायनान्शियल स्थिरतेसाठी काम करतात. त्यांना त्यांच्या फायनान्सवर अधिक नियंत्रण आणि त्यांच्या भविष्याविषयी आत्मविश्वास वाटतो, ज्यामुळे सक्रिय कर्ज व्यवस्थापनाचे महत्त्व दर्शविते.

6.2 कर्ज मॅनेज करण्यासाठी धोरणे

फायनान्शियल हेल्थ राखण्यासाठी आणि दीर्घकालीन फायनान्शियल लक्ष्य प्राप्त करण्यासाठी कर्ज प्रभावीपणे मॅनेज करणे महत्त्वाचे आहे. तुम्हाला कर्ज मॅनेज करण्यास मदत करण्यासाठी काही प्रमुख धोरणे येथे आहेत:

-

बजेट तयार करा

- उत्पन्न आणि खर्च ट्रॅक करा: तुमची आर्थिक परिस्थिती समजून घेण्यासाठी तुमचे मासिक उत्पन्न आणि खर्च ट्रॅक करून सुरू करा.

- फंड वाटप करा: विशेषत: डेब्ट रिपेमेंटसाठी तुमच्या उत्पन्नाचा एक भाग वाटप करा.

- अनावश्यक खर्च कमी करा: डेब्ट रिपेमेंटसाठी अधिक पैसे मुक्त करण्यासाठी तुम्ही खर्च कमी करू शकणारे क्षेत्र ओळखा.

-

डेब्ट रिपेमेंट प्लॅन विकसित करा

- सर्व कर्जांची यादी: प्रत्येकासाठी थकित बॅलन्स, इंटरेस्ट रेट आणि किमान मासिक पेमेंटसह तुमच्या सर्व कर्जाची यादी बनवा.

- उच्च-इंटरेस्ट लोनला प्राधान्य द्या: प्रथम उच्च-इंटरेस्ट लोन भरण्यावर लक्ष केंद्रित करा, कारण ते तुम्हाला वेळेनुसार इंटरेस्टमध्ये सर्वात जास्त खर्च करतात.

- डेब्ट स्नॉबॉल पद्धत: वैकल्पिकरित्या, तुम्ही डेब्ट स्नॉबॉल पद्धत वापरू शकता, जिथे तुम्ही पहिल्यांदा सर्वात लहान कर्ज फेडता आणि नंतर पुढील लहान कर्जात जाऊ शकता.

-

कर्ज एकत्रित करा

- डेब्ट कन्सोलिडेशन लोन: कमी इंटरेस्ट रेटसह एकाच लोनमध्ये एकाधिक लोन एकत्रित करण्याचा विचार करा. हे तुमचे पेमेंट सुलभ करू शकते आणि एकूण इंटरेस्ट खर्च कमी करू शकते.

- बॅलन्स ट्रान्सफर: शक्य असल्यास कमी इंटरेस्ट रेटसह कार्डमध्ये उच्च-इंटरेस्ट क्रेडिट कार्ड बॅलन्स ट्रान्सफर करा.

-

लेणदारांशी वाटाघाटी करा

- कमी इंटरेस्ट रेट्स: कमी इंटरेस्ट रेट्स किंवा अधिक अनुकूल रिपेमेंट अटींची वाटाघाटी करण्यासाठी तुमच्या लेणदारांशी संपर्क साधा.

- डेब्ट सेटलमेंट: काही प्रकरणांमध्ये, क्रेडिटर्स एकूण देय रकमेपेक्षा कमी असलेल्या लंपसम पेमेंटसाठी सेटल करण्यास तयार असू शकतात.

- हिमस्खलन पद्धत वापरा

- उच्च-इंटरेस्ट प्रथम: इतर लोनवर किमान पेमेंट करताना पहिल्यांदा सर्वोच्च इंटरेस्ट रेट्ससह लोन भरा. ही पद्धत वेळेवर भरलेले एकूण इंटरेस्ट कमी करते.

-

व्यावसायिक मदत मिळवा

- क्रेडिट काउन्सेलिंग: डेब्ट मॅनेजमेंट प्लॅन विकसित करण्यासाठी क्रेडिट काउन्सलिंग एजन्सीसह काम करा आणि तुमचे फायनान्स मॅनेज करण्यासाठी सल्ला मिळवा.

- डेब्ट मॅनेजमेंट प्लॅन (डीएमपी): डीएमपीमध्ये नोंदणी करा, जिथे क्रेडिट काउन्सेलिंग एजन्सी तुमच्या क्रेडिटर्सशी वाटाघाटी करते आणि संरचित रिपेमेंट प्लॅन तयार करते.

-

नवीन कर्ज टाळा

- क्रेडिट कार्ड वापर मर्यादित करा: तुम्ही विद्यमान कर्ज फेडण्यावर लक्ष केंद्रित करताना क्रेडिट कार्डचा वापर कमी करा.

- खरेदीसाठी बचत करा: क्रेडिटवर अवलंबून राहण्याऐवजी खरेदीसाठी बचत करा. हे अधिक कर्ज जमा होणे टाळण्यास मदत करते.

-

उत्पन्न वाढवा

- बाजूला अडथळे: तुमचे उत्पन्न वाढविण्यासाठी आणि कर्ज रिपेमेंटला गती देण्यासाठी पार्ट-टाइम नोकरी किंवा फ्रीलान्स कामाचा विचार करा.

- वापरलेल्या वस्तूंची विक्री करा: तुम्हाला कर्ज परतफेडीसाठी अतिरिक्त रोख निर्माण करण्याची गरज नाही अशा वस्तू विका.

-

देयके स्वयंचलित करा

- ऑटोमॅटिक देयके: तुम्ही कधीही कर्ज देयक चुकवू नका याची खात्री करण्यासाठी ऑटोमॅटिक देयके सेट-अप करा. हे विलंब शुल्क टाळण्यास आणि तुम्हाला ट्रॅकवर ठेवण्यास मदत करते.

-

तुमचे क्रेडिट मॉनिटर करा

- क्रेडिट रिपोर्ट: ते अचूक असल्याची खात्री करण्यासाठी आणि तुमच्या प्रगतीवर देखरेख ठेवण्यासाठी नियमितपणे तुमचे क्रेडिट रिपोर्ट तपासा.

- क्रेडिट स्कोअर: तुमच्या क्रेडिट स्कोअरवर लक्ष ठेवा आणि त्यामध्ये सुधारणा करण्यासाठी पावले उचला, कारण चांगला क्रेडिट स्कोअर भविष्यात चांगले इंटरेस्ट रेट्स देऊ शकतो.

उदाहरण

रवी, एक 40 वर्षीय कॉर्पोरेट कर्मचारी, त्यांच्या पत्नी प्रिया आणि त्यांच्या दोन मुलांसह एका गजबजलेल्या शहरात राहतात. जरी त्यांना नोकरी आवडली आणि नेहमीच त्याच्या कुटुंबासाठी सर्वोत्तम प्रदान करण्याचे ध्येय ठेवले असले तरी, रवी यांनी अनेक वर्षांपासून कर्ज जमा केले होते- होम मॉर्टगेज, ऑटो लोन आणि क्रेडिट कार्ड कर्ज. एक संध्याकाळी, रवि आणि प्रिया यांनी त्यांच्या फायनान्सवर नियंत्रण घेण्याचा निर्णय घेतला. त्यांनी त्यांचे ₹70,000 मासिक उत्पन्न आणि खर्च ट्रॅक करण्यासाठी बजेट तयार केले, कपात करण्यासाठी क्षेत्र ओळखणे आणि डेब्ट रिपेमेंटसाठी फंड वाटप करणे. उच्च-इंटरेस्ट क्रेडिट कार्ड कर्जाला प्राधान्य देताना, ते त्याला कमी इंटरेस्ट पर्सनल लोनमध्ये एकत्रित करतात आणि त्यांच्या जारीकर्त्यासह कमी रेट्सवर वाटाघाटी करतात. ते विलंब शुल्क टाळण्यासाठी ऑटोमॅटिक देयके सेट-अप करतात आणि क्रेडिट काउन्सेलिंग एजन्सीकडून सल्ला मागतात. दर सहा महिन्यांनी, रवि यांनी आर्थिक ध्येयांशी संरेखण सुनिश्चित करण्यासाठी, फ्रीलान्सचे काम करण्यासाठी आणि डेब्ट रिपेमेंट फंड वाढविण्यासाठी न वापरलेल्या वस्तूंची विक्री करण्यासाठी त्यांच्या इन्व्हेस्टमेंटचा आढावा घेतला. कालांतराने, त्यांचे प्रयत्न भरले: त्यांचे कर्ज कमी झाले, ते नवीन कर्ज टाळले आणि त्यांची आर्थिक स्थिरता सुधारली. रवीच्या सक्रिय डेब्ट मॅनेजमेंटने त्यांच्या कुटुंबासाठी स्थिर भविष्य सुरक्षित केले, ज्यामुळे त्यांना आर्थिक तणावाशिवाय त्यांच्या स्वप्नांवर लक्ष केंद्रित करण्याची परवानगी मिळते.

6.3. अनावश्यक कर्ज कसे टाळावे?

कर्ज प्रभावीपणे मॅनेज करण्यामध्ये आर्थिक स्थिरता सुनिश्चित करण्यासाठी आणि अनावश्यक कर्ज टाळण्यासाठी धोरणांचे कॉम्बिनेशन समाविष्ट आहे. मूलभूत पायऱ्यांपैकी एक म्हणजे बजेट तयार करणे आणि टिकून राहणे. तुमचे मासिक उत्पन्न आणि खर्च ट्रॅक करून, तुम्ही विशेषत: डेब्ट रिपेमेंटसाठी फंड वाटप करू शकता आणि तुम्ही खर्चात कपात करू शकणाऱ्या क्षेत्रांची ओळख करू शकता. हा अनुशासित दृष्टीकोन तुम्हाला तुमच्या फायनान्सवर नियंत्रण राखण्यास आणि जास्त खर्च टाळण्यास मदत करतो.

गरजा आणि इच्छा यांमध्ये फरक देखील महत्त्वाचा आहे. हाऊसिंग, युटिलिटीज, किराणा आणि हेल्थकेअर सारख्या आवश्यक वस्तूंवर पैसे खर्च करण्यावर लक्ष केंद्रित करा. प्रेरणादायक खरेदी टाळा आणि खरेदी आवश्यक आहे का हे विचारात घेण्यासाठी वेळ घ्या. क्रेडिट कार्ड सुज्ञपणे वापरणे ही आणखी एक महत्त्वाची धोरण आहे. इंटरेस्ट शुल्क टाळण्यासाठी आणि आवश्यक खरेदी आणि आपत्कालीन परिस्थितीसाठी क्रेडिट कार्ड वापर मर्यादित करण्यासाठी प्रत्येक महिन्याला तुमचे क्रेडिट कार्ड बॅलन्स पूर्णपणे देय करण्याचे ध्येय ठेवा.

प्रमुख खरेदीसाठी बचत करणे हा कर्ज टाळण्यासाठी एक सक्रिय मार्ग आहे. क्रेडिटवर अवलंबून राहण्याऐवजी कार, सुट्टी किंवा घर नूतनीकरणासारख्या मोठ्या वस्तूंसाठी सेव्हिंग्स फंड तयार करा. विशिष्ट सेव्हिंग्स गोल्स सेट करणे आणि वेळेनुसार त्यांच्यासाठी काम करणे हे सुनिश्चित करते की तुम्ही अनावश्यक लोन जमा करत नाही. याव्यतिरिक्त, 3-6 महिन्यांच्या किंमतीच्या जीवन खर्चाच्या समतुल्य आपत्कालीन फंड राखणे अनपेक्षित खर्चासाठी आर्थिक सहाय्य प्रदान करते, ज्यामुळे तुम्हाला आपत्कालीन परिस्थितीसाठी क्रेडिट वापरणे टाळता येते.

कर्ज प्रभावीपणे व्यवस्थापित करण्यासाठी आर्थिक साक्षरतेवर स्वत:ला शिक्षित करणे आवश्यक आहे. इंटरेस्ट रेट्स कसे काम करतात आणि फायनान्शियल मॅनेजमेंटच्या सर्वोत्तम पद्धतींविषयी माहिती मिळविणे तुम्हाला माहितीपूर्ण निर्णय घेण्यास मदत करू शकते हे समजून घेणे. तुमच्या फायनान्सची नियमितपणे देखरेख करणे आणि आवश्यकतेनुसार ॲडजस्टमेंट करणे हे सुनिश्चित करते की तुम्ही तुमचे बजेट आणि सेव्हिंग्स गोल्स ट्रॅकवर राहाल.

प्रलोभन आणि पीअर प्रेशर टाळणे देखील महत्त्वाचे आहे. सामाजिक परिस्थितीत अनावश्यक खर्च टाळण्यासाठी तुमच्या फायनान्शियल लक्ष्यांवर लक्ष केंद्रित करा आणि वैयक्तिक सीमा सेट करा. शेवटी, फायनान्शियल सल्लागार किंवा क्रेडिट सल्लामसलत एजन्सीकडून व्यावसायिक सल्ला घेणे तुमचे फायनान्स मॅनेज करण्यासाठी आणि कर्ज टाळण्यासाठी वैयक्तिकृत शिफारशी आणि सहाय्य प्रदान करू शकते.

उदाहरण

रवी, कॉर्पोरेट कर्मचारी, अनावश्यक कर्ज टाळण्यासाठी आणि त्याच्या कुटुंबासाठी आर्थिक स्थिरता राखण्यासाठी निश्चित होते. ते कसे केले ते येथे दिले आहे:

बजेट आणि नियोजन

रवी यांनी त्यांचे उत्पन्न आणि खर्च ट्रॅक करण्यासाठी मासिक बजेट तयार केले. त्यांनी विविध कॅटेगरीसाठी खर्च मर्यादा सेट केली आणि बचतीसाठी त्याच्या उत्पन्नाचा एक भाग वाटप केला. गरजा आणि हव्यांमध्ये फरक करून, रविने आवश्यक वस्तूंवर पैसे खर्च करण्यावर लक्ष केंद्रित केले आणि प्रेरणा खरेदी टाळले.

क्रेडिट कार्डचा योग्य वापर

रवी यांनी क्रेडिट कार्ड सुज्ञपणे वापरले, इंटरेस्ट शुल्क टाळण्यासाठी दर महिन्याला त्याच्या बॅलन्सचे पूर्ण पेमेंट केले. ते आवश्यक खरेदी आणि आपत्कालीन परिस्थितीसाठी मर्यादित क्रेडिट कार्ड वापरतात, ज्यामुळे ते अनावश्यक कर्ज जमा करत नाही याची खात्री होते.

प्रमुख खरेदीसाठी बचत

रविने सुट्टी आणि घर नूतनीकरणासारख्या मोठ्या वस्तूंसाठी सेव्हिंग्स फंड तयार केला. त्यांनी विशिष्ट सेव्हिंग्सचे ध्येय सेट केले आणि वेळेनुसार त्यांना साध्य करण्यासाठी काम केले, क्रेडिटवर अवलंबून राहण्याची गरज टाळली.

आपत्कालीन निधी

रवी यांनी सहा महिन्यांच्या जीवनाच्या खर्चाच्या समतुल्य आपत्कालीन निधी राखला. हा फंड अनपेक्षित खर्चासाठी आर्थिक सहाय्य प्रदान करतो, ज्यामुळे त्याला आपत्कालीन परिस्थितीसाठी क्रेडिट वापरणे टाळता येते.

आर्थिक साक्षरता

रवी यांनी कर्ज टाळण्यासाठी फायनान्शियल मॅनेजमेंट आणि सर्वोत्तम पद्धतींवर स्वत:ला शिक्षित केले. इंटरेस्ट रेट्स कसे काम केले आणि फायनान्शियल ट्रेंड्स विषयी माहिती दिली.

नियमित आर्थिक तपासणी

रवि यांनी त्यांच्या बजेट आणि सेव्हिंग्स गोल्ससह ट्रॅकवर असल्याची खात्री करण्यासाठी नियमितपणे त्यांच्या आर्थिक परिस्थितीचा आढावा घेतला. त्यांनी ट्रॅकवर राहण्यासाठी आणि अनावश्यक कर्ज टाळण्यासाठी आवश्यकतेनुसार ॲडजस्टमेंट केले.

या धोरणांचे पालन करून, रवी यशस्वीरित्या अनावश्यक कर्ज टाळले आणि त्यांच्या कुटुंबासाठी आर्थिक स्थिरता राखली. फायनान्स मॅनेज करण्यासाठी त्यांच्या सक्रिय दृष्टीकोनातून त्यांना त्याच्या दीर्घकालीन फायनान्शियल ध्येयांवर लक्ष केंद्रित करण्याची आणि मनःशांती प्राप्त करण्याची परवानगी मिळाली.

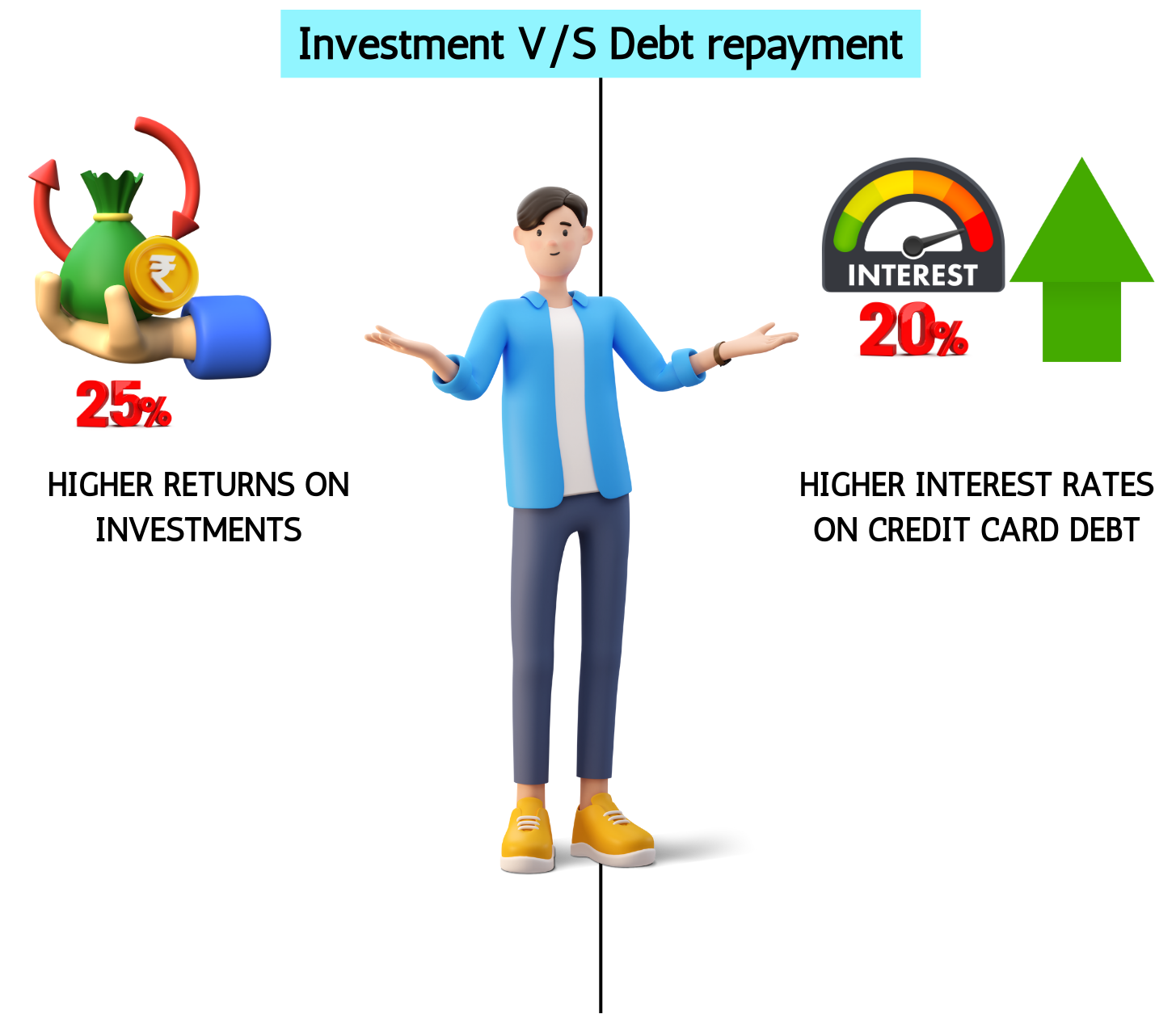

6.4 इन्व्हेस्टमेंट वर्सिज डेब्ट रिपेमेंट तुम्ही काय निवडावे?

इन्व्हेस्टमेंट आणि रिपेमेंट डेब्ट दरम्यान निवड करणे तुमच्या वैयक्तिक फायनान्शियल परिस्थिती आणि ध्येयांवर अवलंबून असते. दोन्ही पर्यायांचे त्यांचे फायदे आहेत आणि तुमच्यासाठी योग्य निवड इंटरेस्ट रेट्स, संभाव्य इन्व्हेस्टमेंट रिटर्न आणि तुमचे एकूण फायनान्शियल लक्ष्य यासारख्या विविध घटकांवर अवलंबून असेल. तुम्हाला निर्णय घेण्यास मदत करण्यासाठी येथे काही विचार आहेत:

- इंटरेस्ट रेट्स

- उच्च-इंटरेस्ट लोन: जर तुमच्याकडे उच्च-इंटरेस्ट लोन असेल (उदा., 15% किंवा अधिक इंटरेस्ट रेटसह क्रेडिट कार्ड लोन), तर ते सामान्यपणे प्रथम देय करण्यावर लक्ष केंद्रित करणे अर्थपूर्ण ठरते. डेब्ट रिपेमेंटवर गॅरंटीड रिटर्न (सेव्ह केलेल्या इंटरेस्टच्या स्वरूपात) अनेकदा तुम्ही बहुतांश इन्व्हेस्टमेंटमधून कमवू शकता त्यापेक्षा जास्त असते.

- कमी-इंटरेस्ट डेब्ट: जर तुमच्या लोनमध्ये कमी इंटरेस्ट रेट असेल (उदा., 3-4% इंटरेस्ट रेटसह मॉर्टगेज), तर तुम्ही इन्व्हेस्टमेंटचा विचार करू शकता, विशेषत: जर तुम्ही तुमच्या इन्व्हेस्टमेंटवर जास्त रिटर्न कमवू शकता.

- संभाव्य इन्व्हेस्टमेंट रिटर्न

- स्टॉक मार्केट: ऐतिहासिकरित्या, स्टॉक मार्केटने महागाईसाठी ॲडजस्ट केल्यानंतर जवळपास 7-10% सरासरी वार्षिक रिटर्न प्रदान केले आहे. जर तुमच्याकडे कमी इंटरेस्ट डेब्ट असेल तर स्टॉक मार्केटमध्ये इन्व्हेस्टमेंट करणे संभाव्यपणे दीर्घकालीन रिटर्न देऊ शकते.

- बाँड्स आणि सेव्हिंग्स अकाउंट: हे सामान्यपणे स्टॉक मार्केटच्या तुलनेत कमी रिटर्न ऑफर करतात. जर तुमच्या कर्जावरील व्याज दर बाँड किंवा सेव्हिंग्स अकाउंटच्या रिटर्नपेक्षा जास्त असेल तर कर्ज भरणे चांगली निवड असू शकते.

- फायनान्शियल ध्येय

- शॉर्ट-टर्म लक्ष्य: जर तुमच्याकडे शॉर्ट-टर्म फायनान्शियल लक्ष्य असेल (उदा., घरावर डाउन पेमेंटसाठी सेव्हिंग), तर डेब्ट रिपेमेंटला प्राधान्य देणे कॅश फ्लो मुक्त करू शकते आणि फायनान्शियल तणाव कमी करू शकते.

- दीर्घकालीन ध्येय: दीर्घकालीन ध्येयांसाठी (उदा., निवृत्ती बचत), डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट दोन्ही बॅलन्स करणे तुम्हाला वेळेनुसार वेल्थ निर्माण करण्यास मदत करू शकते.

- रिस्क टॉलरन्स

- कमी जोखीम सहनशीलता: जर तुम्ही कमी-जोखीम दृष्टीकोन प्राधान्य दिला तर कर्ज भरणे सेव्ह केलेल्या इंटरेस्टच्या स्वरूपात हमीपूर्ण रिटर्न प्रदान करते. हे आर्थिक जोखीम देखील कमी करते आणि तुमची एकूण आर्थिक सुरक्षा सुधारते.

- उच्च रिस्क सहनशीलता: जर तुम्ही जास्त रिस्क सहन करू शकता, तर इन्व्हेस्टमेंट आकर्षक पर्याय असू शकते, विशेषत: जर तुमच्याकडे दीर्घ इन्व्हेस्टमेंट क्षितिज असेल आणि मार्केटमधील चढ-उतार दूर करू शकता.

- आर्थिक स्थिरता

- आपत्कालीन फंड: डेब्ट रिपेमेंट किंवा इन्व्हेस्टमेंटवर लक्ष केंद्रित करण्यापूर्वी, तुमच्याकडे 3-6 महिन्यांच्या किंमतीच्या जीवनाच्या खर्चाच्या समतुल्य आपत्कालीन फंड असल्याची खात्री करा. हे अनपेक्षित खर्चासाठी आर्थिक सहाय्य प्रदान करते.

- कॅश फ्लो: तुमचा मासिक कॅश फ्लो विचारात घ्या. डेब्ट भरणे मासिक पेमेंट कमी करून तुमचा कॅश फ्लो सुधारू शकते, तर इन्व्हेस्टमेंट दीर्घकालीन वेल्थ निर्माण करण्यास मदत करू शकते.

उदाहरण: रविची निर्णय घेण्याची प्रक्रिया

रवीकडे 4% इंटरेस्ट रेट, 6% इंटरेस्ट रेटसह ऑटो लोन आणि 18% इंटरेस्ट रेटसह क्रेडिट कार्ड लोनसह होम मॉर्टगेज आहे. रवीला आपल्या भविष्यासाठी गुंतवणूक सुरू करायची आहे.

स्टेप-बाय-स्टेप निर्णय:

- इंटरेस्ट रेट्सचे मूल्यांकन करा: रवि त्याच्या लोनवरील इंटरेस्ट रेट्सचे मूल्यांकन करून सुरू होतात आणि संभाव्य इन्व्हेस्टमेंट रिटर्नशी तुलना करतात. त्यांच्या क्रेडिट कार्ड डेब्टमध्ये सर्वाधिक इंटरेस्ट रेट (18%) आहे, त्यानंतर त्याचे ऑटो लोन (6%) आणि त्याचे मॉर्टगेज (4%) आहे.

- उच्च-इंटरेस्ट लोनला प्राधान्य द्या: रवी प्रथम त्यांचे क्रेडिट कार्ड लोन भरण्यास प्राधान्य देण्याचा निर्णय घेतात, कारण बहुतांश इन्व्हेस्टमेंटमधून संभाव्य रिटर्नपेक्षा इंटरेस्ट रेट जास्त आहे.

- डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट बॅलन्स करा: त्याचे क्रेडिट कार्ड लोन भरल्यानंतर, रवि त्याचे ऑटो लोन आणि मॉर्टगेज विचारात घेतात. या लोनवरील इंटरेस्ट रेट्स कमी असल्याने, ते डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट दोन्ही बॅलन्स करण्याचा निर्णय घेतात. ते स्वत:च्या ऑटो लोन आणि मॉर्टगेजवर नियमित पेमेंट करत राहतात तसेच स्टॉक आणि बाँडच्या विविध पोर्टफोलिओमध्ये त्याच्या उत्पन्नाचा एक भाग इन्व्हेस्ट करत असतात.

- फायनान्शियल गोल्स सेट करा: रवी आपत्कालीन फंड तयार करणे, त्यांच्या मुलांच्या शिक्षणासाठी बचत करणे आणि निवृत्तीचे नियोजन यासारखे स्पष्ट फायनान्शियल गोल सेट करतात. ते त्यानुसार फंड वाटप करतात, ज्यामुळे ते डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट दरम्यान बॅलन्स राखतात याची खात्री होते.

त्यांच्या इंटरेस्ट रेट्स, फायनान्शियल गोल्स आणि रिस्क सहनशीलतेचे काळजीपूर्वक मूल्यांकन करून, रवी एक माहितीपूर्ण निर्णय घेतात जे त्यांच्या एकूण फायनान्शियल स्ट्रॅटेजीशी संरेखित करते. हा संतुलित दृष्टीकोन त्याला कर्ज कमी करण्यास, संपत्ती निर्माण करण्यास आणि दीर्घकालीन आर्थिक स्थिरता प्राप्त करण्यास अनुमती देतो.

6.5 क्रेडिट कार्ड चांगले किंवा खराब आहे का?

क्रेडिट कार्ड हे जबाबदारीने वापरल्यावर एक शक्तिशाली फायनान्शियल टूल असू शकते, जे सकारात्मक क्रेडिट रेकॉर्ड तयार करण्याची सुविधा, रिवॉर्ड आणि क्षमता ऑफर करते. तथापि, जर सुज्ञपणे मॅनेज केले नसेल तर ते फायनान्शियल अडचणींना देखील कारणीभूत ठरू शकतात, परिणामी उच्च इंटरेस्ट लोन आणि फायनान्शियल तणाव निर्माण होऊ शकतो. क्रेडिट कार्डचे लाभ आणि जोखीम समजून घेणे त्यांच्या वापराविषयी माहितीपूर्ण निर्णय घेण्यासाठी आवश्यक आहे.

क्रेडिट कार्डचे फायदे

- सुविधा: क्रेडिट कार्ड कॅश न बाळगता खरेदी करण्याचा सोयीस्कर मार्ग ऑफर करतात. ते व्यापकपणे स्वीकारले जातात आणि ऑनलाईन शॉपिंग, प्रवास आणि दैनंदिन खर्चासाठी वापरले जाऊ शकतात.

- क्रेडिट रेकॉर्ड तयार करा: क्रेडिट कार्डचा जबाबदार वापर तुम्हाला सकारात्मक क्रेडिट रेकॉर्ड तयार करण्यास आणि तुमचा क्रेडिट स्कोअर सुधारण्यास मदत करू शकतो. लोन आणि अनुकूल इंटरेस्ट रेट्स मिळविण्यासाठी चांगला क्रेडिट स्कोअर आवश्यक आहे.

- रिवॉर्ड्स आणि लाभ: अनेक क्रेडिट कार्ड रिवॉर्ड प्रोग्राम, कॅशबॅक, ट्रॅव्हल पॉईंट्स आणि इतर लाभ ऑफर करतात जे तुमचे पैसे सेव्ह करू शकतात आणि अतिरिक्त मूल्य प्रदान करू शकतात.

- आपत्कालीन फंड: क्रेडिट कार्ड आपत्कालीन परिस्थितीत फायनान्शियल सुरक्षा कवच म्हणून काम करू शकतात, जे आवश्यकतेवेळी फंडचा ॲक्सेस प्रदान करू शकतात.

- फसवणूक संरक्षण: क्रेडिट कार्ड अनेकदा फसवणूक संरक्षण वैशिष्ट्यांसह येतात, ज्यामुळे अनधिकृत शुल्कांविषयी विवाद करणे आणि तुमची आर्थिक माहिती संरक्षित करणे सोपे होते.

क्रेडिट कार्डचे तोटे

- उच्च-इंटरेस्ट रेट्स: क्रेडिट कार्ड डेब्ट उच्च-इंटरेस्ट रेट्स बाळगू शकतात, ज्यामुळे जर तुम्ही प्रत्येक महिन्यात पूर्ण बॅलन्स भरले नाही तर मोठ्या प्रमाणात इंटरेस्ट शुल्क आकारले जाऊ शकते.

- जास्त खर्च करण्याचा प्रलोभन: क्रेडिट कार्ड जास्त खर्च करण्यास प्रोत्साहित करू शकतात, ज्यामुळे कर्ज संचय आणि आर्थिक तणाव निर्माण होऊ शकतो.

- फी आणि दंड: विलंबित पेमेंट, वार्षिक फी आणि इतर शुल्क जोडू शकतात, क्रेडिट कार्ड वापरण्याचा एकूण खर्च वाढवू शकतात.

- क्रेडिट स्कोअरवर परिणाम: चुकलेले किंवा विलंबित पेमेंट, उच्च क्रेडिट वापर आणि मोठे बॅलन्स बाळगणे तुमच्या क्रेडिट स्कोअरवर नकारात्मक परिणाम करू शकते.

- डेब्ट ट्रॅप: रिपेमेंट प्लॅनशिवाय नियमित खर्चासाठी क्रेडिट कार्डवर अवलंबून असल्याने डेब्ट ट्रॅप होऊ शकते, ज्यामुळे बॅलन्स भरणे आणि वेळेनुसार अधिक इंटरेस्ट जमा करणे कठीण होऊ शकते.

उदाहरणः रविचा क्रेडिट कार्ड प्रवास

रवी यांनी रोजच्या खर्चासाठी त्यांचे क्रेडिट कार्ड सुज्ञपणे वापरले, दर महिन्याला पूर्ण बॅलन्स भरणे. यामुळे त्यांना सकारात्मक क्रेडिट रेकॉर्ड तयार करण्यास आणि मौल्यवान रिवॉर्ड कमविण्यास मदत झाली. तथापि, एक वर्ष, रवीला अनपेक्षित वैद्यकीय बिलांचा सामना करावा लागला आणि देयकांसाठी त्याच्या क्रेडिट कार्डवर अवलंबून राहणे सुरू केले. उच्च-इंटरेस्ट शुल्क त्वरित वाढले, ज्यामुळे फायनान्शियल तणाव निर्माण होतो. धोका लक्षात घेऊन, रविने बजेट तयार केले, कर्ज परतफेडीला प्राधान्य दिले आणि आर्थिक सल्ला मागितला. अनुशासित प्रयत्नांद्वारे, त्यांनी त्यांचे क्रेडिट कार्ड कर्ज भरले आणि आर्थिक स्थिरता पुन्हा प्राप्त केली, जबाबदार क्रेडिट कार्ड वापराचे महत्त्व समजून घेतले.

क्रेडिट कार्ड चांगले किंवा खराब आहे की नाही हे तुमच्या फायनान्शियल सवयी आणि तुम्ही त्याचा वापर कसा करता यावर अवलंबून असते. जर जबाबदारीने वापरले तर क्रेडिट कार्ड सुविधा, रिवॉर्ड प्रदान करू शकतात आणि सकारात्मक क्रेडिट रेकॉर्ड तयार करण्यास मदत करू शकतात. तथापि, जर चांगले मॅनेज केले नसेल तर ते उच्च-इंटरेस्ट लोन, फायनान्शियल तणाव आणि तुमच्या क्रेडिट स्कोअरवर नकारात्मक परिणाम करू शकतात.

लाभ आणि जोखीम समजून घेऊन, तुम्ही क्रेडिट कार्ड प्रभावीपणे कसे वापरावे आणि संभाव्य अडचणी टाळू शकता याविषयी माहितीपूर्ण निर्णय घेऊ शकता.

6.1 डेब्ट मॅनेजमेंट म्हणजे काय आणि डेब्टचे प्रकार

डेब्ट मॅनेजमेंटमध्ये तुमचे लोन पेमेंट वेळेवर पूर्ण करू शकता आणि वेळेनुसार लोन कमी किंवा काढून टाकू शकता याची खात्री करण्यासाठी तुमच्या फायनान्शियल जबाबदाऱ्या हाताळण्यासाठी धोरणे आणि पद्धतींचा समावेश होतो. प्रभावी डेब्ट मॅनेजमेंट तुम्हाला चांगला क्रेडिट स्कोअर राखण्यास, फायनान्शियल तणाव टाळण्यास आणि दीर्घकालीन फायनान्शियल लक्ष्य प्राप्त करण्यास मदत करते. डेब्ट मॅनेजमेंटचे प्रमुख घटक येथे दिले आहेत:

- बजेटिंग: उत्पन्न आणि खर्च ट्रॅक करण्यासाठी बजेट तयार करणे आणि टिकणे, तुमच्याकडे डेब्ट पेमेंट कव्हर करण्यासाठी पुरेसा फंड असल्याची खात्री करणे.

- डेब्ट रिपेमेंट प्लॅन्स: लोन भरण्यासाठी संरचित प्लॅन विकसित करणे, अनेकदा उच्च-इंटरेस्ट लोनला प्राधान्य देणे.

- डेब्ट कन्सोलिडेशन: कमी इंटरेस्ट रेटसह एकाच लोनमध्ये एकाधिक लोन एकत्रित करणे, ज्यामुळे पेमेंट मॅनेज करणे सोपे होते.

- चर्चा: कमी इंटरेस्ट रेट्स किंवा विस्तारित रिपेमेंट अटींची वाटाघाटी करण्यासाठी क्रेडिटर्सशी संवाद साधणे.

- क्रेडिट सल्ला: प्रभावी डेब्ट मॅनेजमेंट स्ट्रॅटेजी विकसित करण्यासाठी क्रेडिट सल्लामसलत एजन्सीकडून सल्ला मिळवणे.

- नवीन कर्ज टाळणे: क्रेडिट कार्डचा वापर कमी करणे आणि विद्यमान दायित्वे भरताना अतिरिक्त कर्ज घेणे टाळणे.

कर्जाचे प्रकार

- सिक्युअर्ड डेब्ट: कोलॅटरलद्वारे समर्थित लोन. कर्जदार डिफॉल्ट असल्यास, कर्ज वसूल करण्यासाठी लेंडर तारण जप्त करू शकतो.

- असुरक्षित कर्ज: तारणाद्वारे समर्थित नसलेले कर्ज. लेंडर कर्जदाराच्या क्रेडिट पात्रता आणि रिपेमेंट करण्याच्या क्षमतेवर अवलंबून असतात.

- रिव्हॉल्व्हिंग डेब्ट: कर्जदाराला विशिष्ट क्रेडिट मर्यादेपर्यंत कर्ज घेण्यास आणि पुन्हा कर्ज घेण्याच्या पर्यायासह वेळेवर परतफेड करण्याची परवानगी देणारे कर्ज.

- इंस्टॉलमेंट डेब्ट: विशिष्ट कालावधीत निश्चित मासिक इंस्टॉलमेंटमध्ये रिपेमेंट केलेले लोन.

- क्रेडिट कार्ड डेब्ट: खरेदी करण्यासाठी क्रेडिट कार्ड वापरून झालेला रिवॉल्व्हिंग डेब्टचा प्रकार. देय तारखेपर्यंत पूर्ण भरले नसल्यास थकित बॅलन्सवर व्याज आकारले जाते.

- विद्यार्थी लोन: शैक्षणिक खर्चासाठी घेतलेले लोन. ते विविध इंटरेस्ट रेट्स आणि रिपेमेंट अटींसह फेडरल किंवा प्रायव्हेट लोन असू शकतात.

- मॉर्टगेज: रिअल इस्टेट खरेदी करण्यासाठी वापरलेले सिक्युअर्ड लोन. प्रॉपर्टी तारण म्हणून काम करते आणि लोन दीर्घ कालावधीत रिपेड केले जाते, सामान्यपणे 15 ते 30 वर्षे.

- ऑटो लोन्स: वाहनाच्या खरेदीसाठी फायनान्स करण्यासाठी वापरलेले सिक्युअर्ड लोन्स. वाहन लोनसाठी तारण म्हणून काम करते.

- पेडे लोन्स: कर्जदाराच्या पुढील पेडे पर्यंत त्वरित खर्च कव्हर करण्याचा उद्देश असलेले शॉर्ट-टर्म, हाय-इंटरेस्ट लोन. त्यांना अनेकदा त्यांच्या उच्च फी आणि इंटरेस्ट रेट्समुळे परवडणारे मानले जाते.

- बिझनेस लोन्स: बिझनेसद्वारे ऑपरेशन्स, विस्तार किंवा इतर बिझनेस उपक्रमांना फायनान्स करण्यासाठी घेतलेले लोन. ते सुरक्षित किंवा असुरक्षित असू शकतात.

रवीज डेब्ट मॅनेजमेंट

रवीचे प्रोफाईल:

- वय: 40 वर्षे

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कर्ज: होम मॉर्टगेज, ऑटो लोन, क्रेडिट कार्ड कर्ज

डेब्ट मॅनेजमेंट स्ट्रॅटेजी:

- बजेटिंग: रवी त्यांचे उत्पन्न आणि खर्च ट्रॅक करण्यासाठी मासिक बजेट तयार करतात. ₹70,000 च्या मासिक वेतनासह, तो सुनिश्चित करतो की तो त्याच्या डेब्ट पेमेंटला कव्हर करण्यासाठी त्याच्या उत्पन्नाचा एक भाग वाटप करतो.

- डेब्ट रिपेमेंट प्लॅन: ते प्रथम त्याचे क्रेडिट कार्ड लोन भरण्यास प्राधान्य देतात, कारण त्याचा सर्वात जास्त इंटरेस्ट रेट आहे. जेव्हा शक्य असेल तेव्हा ते आपल्या क्रेडिट कार्ड कर्जासाठी अतिरिक्त देयक करतात.

- डेब्ट कन्सोलिडेशन: ते कमी इंटरेस्ट रेटसह त्याचे एकाधिक क्रेडिट कार्ड लोन एकाच पर्सनल लोनमध्ये एकत्रित करतात. यामुळे त्यांच्यासाठी त्याचे पेमेंट मॅनेज करणे सोपे होते आणि एकूण इंटरेस्ट भार कमी होतो.

- चर्चा: ते त्याच्या थकित बॅलन्सवर कमी इंटरेस्ट रेटची वाटाघाटी करण्यासाठी त्यांच्या क्रेडिट कार्ड जारीकर्त्याशी संपर्क साधतात. तो यशस्वीरित्या कमी रेट सुरक्षित करतो, त्याचे मासिक पेमेंट कमी करतो.

- क्रेडिट सल्ला: प्रभावी डेब्ट मॅनेजमेंट स्ट्रॅटेजी विकसित करण्यासाठी त्यांना क्रेडिट सल्लामसलत एजन्सीकडून सल्ला मिळतो. सल्लागार त्याला वास्तविक रिपेमेंट प्लॅन तयार करण्यास मदत करतो आणि त्याच्या आर्थिक सवयी सुधारण्यासाठी टिप्स प्रदान करतो.

- नवीन कर्ज टाळणे: तो त्याच्या क्रेडिट कार्डचा वापर कमी करतो आणि त्याच्या विद्यमान दायित्वे भरण्यावर लक्ष केंद्रित करताना नवीन कर्ज घेणे टाळतो. ते क्रेडिटवर अवलंबून राहण्याऐवजी भविष्यातील खर्चासाठी बचत करतात.

या डेब्ट मॅनेजमेंट स्ट्रॅटेजीचे अनुसरण करून, रवी प्रभावीपणे त्यांचे लोन मॅनेज करतात आणि फायनान्शियल स्थिरतेसाठी काम करतात. त्यांना त्यांच्या फायनान्सवर अधिक नियंत्रण आणि त्यांच्या भविष्याविषयी आत्मविश्वास वाटतो, ज्यामुळे सक्रिय कर्ज व्यवस्थापनाचे महत्त्व दर्शविते.

6.2 कर्ज मॅनेज करण्यासाठी धोरणे

फायनान्शियल हेल्थ राखण्यासाठी आणि दीर्घकालीन फायनान्शियल लक्ष्य प्राप्त करण्यासाठी कर्ज प्रभावीपणे मॅनेज करणे महत्त्वाचे आहे. तुम्हाला कर्ज मॅनेज करण्यास मदत करण्यासाठी काही प्रमुख धोरणे येथे आहेत:

-

बजेट तयार करा

- उत्पन्न आणि खर्च ट्रॅक करा: तुमची आर्थिक परिस्थिती समजून घेण्यासाठी तुमचे मासिक उत्पन्न आणि खर्च ट्रॅक करून सुरू करा.

- फंड वाटप करा: विशेषत: डेब्ट रिपेमेंटसाठी तुमच्या उत्पन्नाचा एक भाग वाटप करा.

- अनावश्यक खर्च कमी करा: डेब्ट रिपेमेंटसाठी अधिक पैसे मुक्त करण्यासाठी तुम्ही खर्च कमी करू शकणारे क्षेत्र ओळखा.

-

डेब्ट रिपेमेंट प्लॅन विकसित करा

- सर्व कर्जांची यादी: प्रत्येकासाठी थकित बॅलन्स, इंटरेस्ट रेट आणि किमान मासिक पेमेंटसह तुमच्या सर्व कर्जाची यादी बनवा.

- उच्च-इंटरेस्ट लोनला प्राधान्य द्या: प्रथम उच्च-इंटरेस्ट लोन भरण्यावर लक्ष केंद्रित करा, कारण ते तुम्हाला वेळेनुसार इंटरेस्टमध्ये सर्वात जास्त खर्च करतात.

- डेब्ट स्नॉबॉल पद्धत: वैकल्पिकरित्या, तुम्ही डेब्ट स्नॉबॉल पद्धत वापरू शकता, जिथे तुम्ही पहिल्यांदा सर्वात लहान कर्ज फेडता आणि नंतर पुढील लहान कर्जात जाऊ शकता.

-

कर्ज एकत्रित करा

- डेब्ट कन्सोलिडेशन लोन: कमी इंटरेस्ट रेटसह एकाच लोनमध्ये एकाधिक लोन एकत्रित करण्याचा विचार करा. हे तुमचे पेमेंट सुलभ करू शकते आणि एकूण इंटरेस्ट खर्च कमी करू शकते.

- बॅलन्स ट्रान्सफर: शक्य असल्यास कमी इंटरेस्ट रेटसह कार्डमध्ये उच्च-इंटरेस्ट क्रेडिट कार्ड बॅलन्स ट्रान्सफर करा.

-

लेणदारांशी वाटाघाटी करा

- कमी इंटरेस्ट रेट्स: कमी इंटरेस्ट रेट्स किंवा अधिक अनुकूल रिपेमेंट अटींची वाटाघाटी करण्यासाठी तुमच्या लेणदारांशी संपर्क साधा.

- डेब्ट सेटलमेंट: काही प्रकरणांमध्ये, क्रेडिटर्स एकूण देय रकमेपेक्षा कमी असलेल्या लंपसम पेमेंटसाठी सेटल करण्यास तयार असू शकतात.

- हिमस्खलन पद्धत वापरा

- उच्च-इंटरेस्ट प्रथम: इतर लोनवर किमान पेमेंट करताना पहिल्यांदा सर्वोच्च इंटरेस्ट रेट्ससह लोन भरा. ही पद्धत वेळेवर भरलेले एकूण इंटरेस्ट कमी करते.

-

व्यावसायिक मदत मिळवा

- क्रेडिट काउन्सेलिंग: डेब्ट मॅनेजमेंट प्लॅन विकसित करण्यासाठी क्रेडिट काउन्सलिंग एजन्सीसह काम करा आणि तुमचे फायनान्स मॅनेज करण्यासाठी सल्ला मिळवा.

- डेब्ट मॅनेजमेंट प्लॅन (डीएमपी): डीएमपीमध्ये नोंदणी करा, जिथे क्रेडिट काउन्सेलिंग एजन्सी तुमच्या क्रेडिटर्सशी वाटाघाटी करते आणि संरचित रिपेमेंट प्लॅन तयार करते.

-

नवीन कर्ज टाळा

- क्रेडिट कार्ड वापर मर्यादित करा: तुम्ही विद्यमान कर्ज फेडण्यावर लक्ष केंद्रित करताना क्रेडिट कार्डचा वापर कमी करा.

- खरेदीसाठी बचत करा: क्रेडिटवर अवलंबून राहण्याऐवजी खरेदीसाठी बचत करा. हे अधिक कर्ज जमा होणे टाळण्यास मदत करते.

-

उत्पन्न वाढवा

- बाजूला अडथळे: तुमचे उत्पन्न वाढविण्यासाठी आणि कर्ज रिपेमेंटला गती देण्यासाठी पार्ट-टाइम नोकरी किंवा फ्रीलान्स कामाचा विचार करा.

- वापरलेल्या वस्तूंची विक्री करा: तुम्हाला कर्ज परतफेडीसाठी अतिरिक्त रोख निर्माण करण्याची गरज नाही अशा वस्तू विका.

-

देयके स्वयंचलित करा

- ऑटोमॅटिक देयके: तुम्ही कधीही कर्ज देयक चुकवू नका याची खात्री करण्यासाठी ऑटोमॅटिक देयके सेट-अप करा. हे विलंब शुल्क टाळण्यास आणि तुम्हाला ट्रॅकवर ठेवण्यास मदत करते.

-

तुमचे क्रेडिट मॉनिटर करा

- क्रेडिट रिपोर्ट: ते अचूक असल्याची खात्री करण्यासाठी आणि तुमच्या प्रगतीवर देखरेख ठेवण्यासाठी नियमितपणे तुमचे क्रेडिट रिपोर्ट तपासा.

- क्रेडिट स्कोअर: तुमच्या क्रेडिट स्कोअरवर लक्ष ठेवा आणि त्यामध्ये सुधारणा करण्यासाठी पावले उचला, कारण चांगला क्रेडिट स्कोअर भविष्यात चांगले इंटरेस्ट रेट्स देऊ शकतो.

उदाहरण

रवी, एक 40 वर्षीय कॉर्पोरेट कर्मचारी, त्यांच्या पत्नी प्रिया आणि त्यांच्या दोन मुलांसह एका गजबजलेल्या शहरात राहतात. जरी त्यांना नोकरी आवडली आणि नेहमीच त्याच्या कुटुंबासाठी सर्वोत्तम प्रदान करण्याचे ध्येय ठेवले असले तरी, रवी यांनी अनेक वर्षांपासून कर्ज जमा केले होते- होम मॉर्टगेज, ऑटो लोन आणि क्रेडिट कार्ड कर्ज. एक संध्याकाळी, रवि आणि प्रिया यांनी त्यांच्या फायनान्सवर नियंत्रण घेण्याचा निर्णय घेतला. त्यांनी त्यांचे ₹70,000 मासिक उत्पन्न आणि खर्च ट्रॅक करण्यासाठी बजेट तयार केले, कपात करण्यासाठी क्षेत्र ओळखणे आणि डेब्ट रिपेमेंटसाठी फंड वाटप करणे. उच्च-इंटरेस्ट क्रेडिट कार्ड कर्जाला प्राधान्य देताना, ते त्याला कमी इंटरेस्ट पर्सनल लोनमध्ये एकत्रित करतात आणि त्यांच्या जारीकर्त्यासह कमी रेट्सवर वाटाघाटी करतात. ते विलंब शुल्क टाळण्यासाठी ऑटोमॅटिक देयके सेट-अप करतात आणि क्रेडिट काउन्सेलिंग एजन्सीकडून सल्ला मागतात. दर सहा महिन्यांनी, रवि यांनी आर्थिक ध्येयांशी संरेखण सुनिश्चित करण्यासाठी, फ्रीलान्सचे काम करण्यासाठी आणि डेब्ट रिपेमेंट फंड वाढविण्यासाठी न वापरलेल्या वस्तूंची विक्री करण्यासाठी त्यांच्या इन्व्हेस्टमेंटचा आढावा घेतला. कालांतराने, त्यांचे प्रयत्न भरले: त्यांचे कर्ज कमी झाले, ते नवीन कर्ज टाळले आणि त्यांची आर्थिक स्थिरता सुधारली. रवीच्या सक्रिय डेब्ट मॅनेजमेंटने त्यांच्या कुटुंबासाठी स्थिर भविष्य सुरक्षित केले, ज्यामुळे त्यांना आर्थिक तणावाशिवाय त्यांच्या स्वप्नांवर लक्ष केंद्रित करण्याची परवानगी मिळते.

6.3. अनावश्यक कर्ज कसे टाळावे?

कर्ज प्रभावीपणे मॅनेज करण्यामध्ये आर्थिक स्थिरता सुनिश्चित करण्यासाठी आणि अनावश्यक कर्ज टाळण्यासाठी धोरणांचे कॉम्बिनेशन समाविष्ट आहे. मूलभूत पायऱ्यांपैकी एक म्हणजे बजेट तयार करणे आणि टिकून राहणे. तुमचे मासिक उत्पन्न आणि खर्च ट्रॅक करून, तुम्ही विशेषत: डेब्ट रिपेमेंटसाठी फंड वाटप करू शकता आणि तुम्ही खर्चात कपात करू शकणाऱ्या क्षेत्रांची ओळख करू शकता. हा अनुशासित दृष्टीकोन तुम्हाला तुमच्या फायनान्सवर नियंत्रण राखण्यास आणि जास्त खर्च टाळण्यास मदत करतो.

गरजा आणि इच्छा यांमध्ये फरक देखील महत्त्वाचा आहे. हाऊसिंग, युटिलिटीज, किराणा आणि हेल्थकेअर सारख्या आवश्यक वस्तूंवर पैसे खर्च करण्यावर लक्ष केंद्रित करा. प्रेरणादायक खरेदी टाळा आणि खरेदी आवश्यक आहे का हे विचारात घेण्यासाठी वेळ घ्या. क्रेडिट कार्ड सुज्ञपणे वापरणे ही आणखी एक महत्त्वाची धोरण आहे. इंटरेस्ट शुल्क टाळण्यासाठी आणि आवश्यक खरेदी आणि आपत्कालीन परिस्थितीसाठी क्रेडिट कार्ड वापर मर्यादित करण्यासाठी प्रत्येक महिन्याला तुमचे क्रेडिट कार्ड बॅलन्स पूर्णपणे देय करण्याचे ध्येय ठेवा.

प्रमुख खरेदीसाठी बचत करणे हा कर्ज टाळण्यासाठी एक सक्रिय मार्ग आहे. क्रेडिटवर अवलंबून राहण्याऐवजी कार, सुट्टी किंवा घर नूतनीकरणासारख्या मोठ्या वस्तूंसाठी सेव्हिंग्स फंड तयार करा. विशिष्ट सेव्हिंग्स गोल्स सेट करणे आणि वेळेनुसार त्यांच्यासाठी काम करणे हे सुनिश्चित करते की तुम्ही अनावश्यक लोन जमा करत नाही. याव्यतिरिक्त, 3-6 महिन्यांच्या किंमतीच्या जीवन खर्चाच्या समतुल्य आपत्कालीन फंड राखणे अनपेक्षित खर्चासाठी आर्थिक सहाय्य प्रदान करते, ज्यामुळे तुम्हाला आपत्कालीन परिस्थितीसाठी क्रेडिट वापरणे टाळता येते.

कर्ज प्रभावीपणे व्यवस्थापित करण्यासाठी आर्थिक साक्षरतेवर स्वत:ला शिक्षित करणे आवश्यक आहे. इंटरेस्ट रेट्स कसे काम करतात आणि फायनान्शियल मॅनेजमेंटच्या सर्वोत्तम पद्धतींविषयी माहिती मिळविणे तुम्हाला माहितीपूर्ण निर्णय घेण्यास मदत करू शकते हे समजून घेणे. तुमच्या फायनान्सची नियमितपणे देखरेख करणे आणि आवश्यकतेनुसार ॲडजस्टमेंट करणे हे सुनिश्चित करते की तुम्ही तुमचे बजेट आणि सेव्हिंग्स गोल्स ट्रॅकवर राहाल.

प्रलोभन आणि पीअर प्रेशर टाळणे देखील महत्त्वाचे आहे. सामाजिक परिस्थितीत अनावश्यक खर्च टाळण्यासाठी तुमच्या फायनान्शियल लक्ष्यांवर लक्ष केंद्रित करा आणि वैयक्तिक सीमा सेट करा. शेवटी, फायनान्शियल सल्लागार किंवा क्रेडिट सल्लामसलत एजन्सीकडून व्यावसायिक सल्ला घेणे तुमचे फायनान्स मॅनेज करण्यासाठी आणि कर्ज टाळण्यासाठी वैयक्तिकृत शिफारशी आणि सहाय्य प्रदान करू शकते.

उदाहरण

रवी, कॉर्पोरेट कर्मचारी, अनावश्यक कर्ज टाळण्यासाठी आणि त्याच्या कुटुंबासाठी आर्थिक स्थिरता राखण्यासाठी निश्चित होते. ते कसे केले ते येथे दिले आहे:

बजेट आणि नियोजन

रवी यांनी त्यांचे उत्पन्न आणि खर्च ट्रॅक करण्यासाठी मासिक बजेट तयार केले. त्यांनी विविध कॅटेगरीसाठी खर्च मर्यादा सेट केली आणि बचतीसाठी त्याच्या उत्पन्नाचा एक भाग वाटप केला. गरजा आणि हव्यांमध्ये फरक करून, रविने आवश्यक वस्तूंवर पैसे खर्च करण्यावर लक्ष केंद्रित केले आणि प्रेरणा खरेदी टाळले.

क्रेडिट कार्डचा योग्य वापर

रवी यांनी क्रेडिट कार्ड सुज्ञपणे वापरले, इंटरेस्ट शुल्क टाळण्यासाठी दर महिन्याला त्याच्या बॅलन्सचे पूर्ण पेमेंट केले. ते आवश्यक खरेदी आणि आपत्कालीन परिस्थितीसाठी मर्यादित क्रेडिट कार्ड वापरतात, ज्यामुळे ते अनावश्यक कर्ज जमा करत नाही याची खात्री होते.

प्रमुख खरेदीसाठी बचत

रविने सुट्टी आणि घर नूतनीकरणासारख्या मोठ्या वस्तूंसाठी सेव्हिंग्स फंड तयार केला. त्यांनी विशिष्ट सेव्हिंग्सचे ध्येय सेट केले आणि वेळेनुसार त्यांना साध्य करण्यासाठी काम केले, क्रेडिटवर अवलंबून राहण्याची गरज टाळली.

आपत्कालीन निधी

रवी यांनी सहा महिन्यांच्या जीवनाच्या खर्चाच्या समतुल्य आपत्कालीन निधी राखला. हा फंड अनपेक्षित खर्चासाठी आर्थिक सहाय्य प्रदान करतो, ज्यामुळे त्याला आपत्कालीन परिस्थितीसाठी क्रेडिट वापरणे टाळता येते.

आर्थिक साक्षरता

रवी यांनी कर्ज टाळण्यासाठी फायनान्शियल मॅनेजमेंट आणि सर्वोत्तम पद्धतींवर स्वत:ला शिक्षित केले. इंटरेस्ट रेट्स कसे काम केले आणि फायनान्शियल ट्रेंड्स विषयी माहिती दिली.

नियमित आर्थिक तपासणी

रवि यांनी त्यांच्या बजेट आणि सेव्हिंग्स गोल्ससह ट्रॅकवर असल्याची खात्री करण्यासाठी नियमितपणे त्यांच्या आर्थिक परिस्थितीचा आढावा घेतला. त्यांनी ट्रॅकवर राहण्यासाठी आणि अनावश्यक कर्ज टाळण्यासाठी आवश्यकतेनुसार ॲडजस्टमेंट केले.

या धोरणांचे पालन करून, रवी यशस्वीरित्या अनावश्यक कर्ज टाळले आणि त्यांच्या कुटुंबासाठी आर्थिक स्थिरता राखली. फायनान्स मॅनेज करण्यासाठी त्यांच्या सक्रिय दृष्टीकोनातून त्यांना त्याच्या दीर्घकालीन फायनान्शियल ध्येयांवर लक्ष केंद्रित करण्याची आणि मनःशांती प्राप्त करण्याची परवानगी मिळाली.

6.4 इन्व्हेस्टमेंट वर्सिज डेब्ट रिपेमेंट तुम्ही काय निवडावे?

इन्व्हेस्टमेंट आणि रिपेमेंट डेब्ट दरम्यान निवड करणे तुमच्या वैयक्तिक फायनान्शियल परिस्थिती आणि ध्येयांवर अवलंबून असते. दोन्ही पर्यायांचे त्यांचे फायदे आहेत आणि तुमच्यासाठी योग्य निवड इंटरेस्ट रेट्स, संभाव्य इन्व्हेस्टमेंट रिटर्न आणि तुमचे एकूण फायनान्शियल लक्ष्य यासारख्या विविध घटकांवर अवलंबून असेल. तुम्हाला निर्णय घेण्यास मदत करण्यासाठी येथे काही विचार आहेत:

- इंटरेस्ट रेट्स

- उच्च-इंटरेस्ट लोन: जर तुमच्याकडे उच्च-इंटरेस्ट लोन असेल (उदा., 15% किंवा अधिक इंटरेस्ट रेटसह क्रेडिट कार्ड लोन), तर ते सामान्यपणे प्रथम देय करण्यावर लक्ष केंद्रित करणे अर्थपूर्ण ठरते. डेब्ट रिपेमेंटवर गॅरंटीड रिटर्न (सेव्ह केलेल्या इंटरेस्टच्या स्वरूपात) अनेकदा तुम्ही बहुतांश इन्व्हेस्टमेंटमधून कमवू शकता त्यापेक्षा जास्त असते.

- कमी-इंटरेस्ट डेब्ट: जर तुमच्या लोनमध्ये कमी इंटरेस्ट रेट असेल (उदा., 3-4% इंटरेस्ट रेटसह मॉर्टगेज), तर तुम्ही इन्व्हेस्टमेंटचा विचार करू शकता, विशेषत: जर तुम्ही तुमच्या इन्व्हेस्टमेंटवर जास्त रिटर्न कमवू शकता.

- संभाव्य इन्व्हेस्टमेंट रिटर्न

- स्टॉक मार्केट: ऐतिहासिकरित्या, स्टॉक मार्केटने महागाईसाठी ॲडजस्ट केल्यानंतर जवळपास 7-10% सरासरी वार्षिक रिटर्न प्रदान केले आहे. जर तुमच्याकडे कमी इंटरेस्ट डेब्ट असेल तर स्टॉक मार्केटमध्ये इन्व्हेस्टमेंट करणे संभाव्यपणे दीर्घकालीन रिटर्न देऊ शकते.

- बाँड्स आणि सेव्हिंग्स अकाउंट: हे सामान्यपणे स्टॉक मार्केटच्या तुलनेत कमी रिटर्न ऑफर करतात. जर तुमच्या कर्जावरील व्याज दर बाँड किंवा सेव्हिंग्स अकाउंटच्या रिटर्नपेक्षा जास्त असेल तर कर्ज भरणे चांगली निवड असू शकते.

- फायनान्शियल ध्येय

- शॉर्ट-टर्म लक्ष्य: जर तुमच्याकडे शॉर्ट-टर्म फायनान्शियल लक्ष्य असेल (उदा., घरावर डाउन पेमेंटसाठी सेव्हिंग), तर डेब्ट रिपेमेंटला प्राधान्य देणे कॅश फ्लो मुक्त करू शकते आणि फायनान्शियल तणाव कमी करू शकते.

- दीर्घकालीन ध्येय: दीर्घकालीन ध्येयांसाठी (उदा., निवृत्ती बचत), डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट दोन्ही बॅलन्स करणे तुम्हाला वेळेनुसार वेल्थ निर्माण करण्यास मदत करू शकते.

- रिस्क टॉलरन्स

- कमी जोखीम सहनशीलता: जर तुम्ही कमी-जोखीम दृष्टीकोन प्राधान्य दिला तर कर्ज भरणे सेव्ह केलेल्या इंटरेस्टच्या स्वरूपात हमीपूर्ण रिटर्न प्रदान करते. हे आर्थिक जोखीम देखील कमी करते आणि तुमची एकूण आर्थिक सुरक्षा सुधारते.

- उच्च रिस्क सहनशीलता: जर तुम्ही जास्त रिस्क सहन करू शकता, तर इन्व्हेस्टमेंट आकर्षक पर्याय असू शकते, विशेषत: जर तुमच्याकडे दीर्घ इन्व्हेस्टमेंट क्षितिज असेल आणि मार्केटमधील चढ-उतार दूर करू शकता.

- आर्थिक स्थिरता

- आपत्कालीन फंड: डेब्ट रिपेमेंट किंवा इन्व्हेस्टमेंटवर लक्ष केंद्रित करण्यापूर्वी, तुमच्याकडे 3-6 महिन्यांच्या किंमतीच्या जीवनाच्या खर्चाच्या समतुल्य आपत्कालीन फंड असल्याची खात्री करा. हे अनपेक्षित खर्चासाठी आर्थिक सहाय्य प्रदान करते.

- कॅश फ्लो: तुमचा मासिक कॅश फ्लो विचारात घ्या. डेब्ट भरणे मासिक पेमेंट कमी करून तुमचा कॅश फ्लो सुधारू शकते, तर इन्व्हेस्टमेंट दीर्घकालीन वेल्थ निर्माण करण्यास मदत करू शकते.

उदाहरण: रविची निर्णय घेण्याची प्रक्रिया

रवीकडे 4% इंटरेस्ट रेट, 6% इंटरेस्ट रेटसह ऑटो लोन आणि 18% इंटरेस्ट रेटसह क्रेडिट कार्ड लोनसह होम मॉर्टगेज आहे. रवीला आपल्या भविष्यासाठी गुंतवणूक सुरू करायची आहे.

स्टेप-बाय-स्टेप निर्णय:

- इंटरेस्ट रेट्सचे मूल्यांकन करा: रवि त्याच्या लोनवरील इंटरेस्ट रेट्सचे मूल्यांकन करून सुरू होतात आणि संभाव्य इन्व्हेस्टमेंट रिटर्नशी तुलना करतात. त्यांच्या क्रेडिट कार्ड डेब्टमध्ये सर्वाधिक इंटरेस्ट रेट (18%) आहे, त्यानंतर त्याचे ऑटो लोन (6%) आणि त्याचे मॉर्टगेज (4%) आहे.

- उच्च-इंटरेस्ट लोनला प्राधान्य द्या: रवी प्रथम त्यांचे क्रेडिट कार्ड लोन भरण्यास प्राधान्य देण्याचा निर्णय घेतात, कारण बहुतांश इन्व्हेस्टमेंटमधून संभाव्य रिटर्नपेक्षा इंटरेस्ट रेट जास्त आहे.

- डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट बॅलन्स करा: त्याचे क्रेडिट कार्ड लोन भरल्यानंतर, रवि त्याचे ऑटो लोन आणि मॉर्टगेज विचारात घेतात. या लोनवरील इंटरेस्ट रेट्स कमी असल्याने, ते डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट दोन्ही बॅलन्स करण्याचा निर्णय घेतात. ते स्वत:च्या ऑटो लोन आणि मॉर्टगेजवर नियमित पेमेंट करत राहतात तसेच स्टॉक आणि बाँडच्या विविध पोर्टफोलिओमध्ये त्याच्या उत्पन्नाचा एक भाग इन्व्हेस्ट करत असतात.

- फायनान्शियल गोल्स सेट करा: रवी आपत्कालीन फंड तयार करणे, त्यांच्या मुलांच्या शिक्षणासाठी बचत करणे आणि निवृत्तीचे नियोजन यासारखे स्पष्ट फायनान्शियल गोल सेट करतात. ते त्यानुसार फंड वाटप करतात, ज्यामुळे ते डेब्ट रिपेमेंट आणि इन्व्हेस्टमेंट दरम्यान बॅलन्स राखतात याची खात्री होते.

त्यांच्या इंटरेस्ट रेट्स, फायनान्शियल गोल्स आणि रिस्क सहनशीलतेचे काळजीपूर्वक मूल्यांकन करून, रवी एक माहितीपूर्ण निर्णय घेतात जे त्यांच्या एकूण फायनान्शियल स्ट्रॅटेजीशी संरेखित करते. हा संतुलित दृष्टीकोन त्याला कर्ज कमी करण्यास, संपत्ती निर्माण करण्यास आणि दीर्घकालीन आर्थिक स्थिरता प्राप्त करण्यास अनुमती देतो.

6.5 क्रेडिट कार्ड चांगले किंवा खराब आहे का?

क्रेडिट कार्ड हे जबाबदारीने वापरल्यावर एक शक्तिशाली फायनान्शियल टूल असू शकते, जे सकारात्मक क्रेडिट रेकॉर्ड तयार करण्याची सुविधा, रिवॉर्ड आणि क्षमता ऑफर करते. तथापि, जर सुज्ञपणे मॅनेज केले नसेल तर ते फायनान्शियल अडचणींना देखील कारणीभूत ठरू शकतात, परिणामी उच्च इंटरेस्ट लोन आणि फायनान्शियल तणाव निर्माण होऊ शकतो. क्रेडिट कार्डचे लाभ आणि जोखीम समजून घेणे त्यांच्या वापराविषयी माहितीपूर्ण निर्णय घेण्यासाठी आवश्यक आहे.

क्रेडिट कार्डचे फायदे

- सुविधा: क्रेडिट कार्ड कॅश न बाळगता खरेदी करण्याचा सोयीस्कर मार्ग ऑफर करतात. ते व्यापकपणे स्वीकारले जातात आणि ऑनलाईन शॉपिंग, प्रवास आणि दैनंदिन खर्चासाठी वापरले जाऊ शकतात.

- क्रेडिट रेकॉर्ड तयार करा: क्रेडिट कार्डचा जबाबदार वापर तुम्हाला सकारात्मक क्रेडिट रेकॉर्ड तयार करण्यास आणि तुमचा क्रेडिट स्कोअर सुधारण्यास मदत करू शकतो. लोन आणि अनुकूल इंटरेस्ट रेट्स मिळविण्यासाठी चांगला क्रेडिट स्कोअर आवश्यक आहे.

- रिवॉर्ड्स आणि लाभ: अनेक क्रेडिट कार्ड रिवॉर्ड प्रोग्राम, कॅशबॅक, ट्रॅव्हल पॉईंट्स आणि इतर लाभ ऑफर करतात जे तुमचे पैसे सेव्ह करू शकतात आणि अतिरिक्त मूल्य प्रदान करू शकतात.

- आपत्कालीन फंड: क्रेडिट कार्ड आपत्कालीन परिस्थितीत फायनान्शियल सुरक्षा कवच म्हणून काम करू शकतात, जे आवश्यकतेवेळी फंडचा ॲक्सेस प्रदान करू शकतात.

- फसवणूक संरक्षण: क्रेडिट कार्ड अनेकदा फसवणूक संरक्षण वैशिष्ट्यांसह येतात, ज्यामुळे अनधिकृत शुल्कांविषयी विवाद करणे आणि तुमची आर्थिक माहिती संरक्षित करणे सोपे होते.

क्रेडिट कार्डचे तोटे

- उच्च-इंटरेस्ट रेट्स: क्रेडिट कार्ड डेब्ट उच्च-इंटरेस्ट रेट्स बाळगू शकतात, ज्यामुळे जर तुम्ही प्रत्येक महिन्यात पूर्ण बॅलन्स भरले नाही तर मोठ्या प्रमाणात इंटरेस्ट शुल्क आकारले जाऊ शकते.

- जास्त खर्च करण्याचा प्रलोभन: क्रेडिट कार्ड जास्त खर्च करण्यास प्रोत्साहित करू शकतात, ज्यामुळे कर्ज संचय आणि आर्थिक तणाव निर्माण होऊ शकतो.

- फी आणि दंड: विलंबित पेमेंट, वार्षिक फी आणि इतर शुल्क जोडू शकतात, क्रेडिट कार्ड वापरण्याचा एकूण खर्च वाढवू शकतात.

- क्रेडिट स्कोअरवर परिणाम: चुकलेले किंवा विलंबित पेमेंट, उच्च क्रेडिट वापर आणि मोठे बॅलन्स बाळगणे तुमच्या क्रेडिट स्कोअरवर नकारात्मक परिणाम करू शकते.

- डेब्ट ट्रॅप: रिपेमेंट प्लॅनशिवाय नियमित खर्चासाठी क्रेडिट कार्डवर अवलंबून असल्याने डेब्ट ट्रॅप होऊ शकते, ज्यामुळे बॅलन्स भरणे आणि वेळेनुसार अधिक इंटरेस्ट जमा करणे कठीण होऊ शकते.

उदाहरणः रविचा क्रेडिट कार्ड प्रवास

रवी यांनी रोजच्या खर्चासाठी त्यांचे क्रेडिट कार्ड सुज्ञपणे वापरले, दर महिन्याला पूर्ण बॅलन्स भरणे. यामुळे त्यांना सकारात्मक क्रेडिट रेकॉर्ड तयार करण्यास आणि मौल्यवान रिवॉर्ड कमविण्यास मदत झाली. तथापि, एक वर्ष, रवीला अनपेक्षित वैद्यकीय बिलांचा सामना करावा लागला आणि देयकांसाठी त्याच्या क्रेडिट कार्डवर अवलंबून राहणे सुरू केले. उच्च-इंटरेस्ट शुल्क त्वरित वाढले, ज्यामुळे फायनान्शियल तणाव निर्माण होतो. धोका लक्षात घेऊन, रविने बजेट तयार केले, कर्ज परतफेडीला प्राधान्य दिले आणि आर्थिक सल्ला मागितला. अनुशासित प्रयत्नांद्वारे, त्यांनी त्यांचे क्रेडिट कार्ड कर्ज भरले आणि आर्थिक स्थिरता पुन्हा प्राप्त केली, जबाबदार क्रेडिट कार्ड वापराचे महत्त्व समजून घेतले.

क्रेडिट कार्ड चांगले किंवा खराब आहे की नाही हे तुमच्या फायनान्शियल सवयी आणि तुम्ही त्याचा वापर कसा करता यावर अवलंबून असते. जर जबाबदारीने वापरले तर क्रेडिट कार्ड सुविधा, रिवॉर्ड प्रदान करू शकतात आणि सकारात्मक क्रेडिट रेकॉर्ड तयार करण्यास मदत करू शकतात. तथापि, जर चांगले मॅनेज केले नसेल तर ते उच्च-इंटरेस्ट लोन, फायनान्शियल तणाव आणि तुमच्या क्रेडिट स्कोअरवर नकारात्मक परिणाम करू शकतात.

लाभ आणि जोखीम समजून घेऊन, तुम्ही क्रेडिट कार्ड प्रभावीपणे कसे वापरावे आणि संभाव्य अडचणी टाळू शकता याविषयी माहितीपूर्ण निर्णय घेऊ शकता.