8.1 निवृत्तीसाठी लवकर नियोजनाचे महत्त्व

आर्थिकदृष्ट्या सुरक्षित आणि आरामदायी निवृत्ती सुनिश्चित करण्यासाठी प्रारंभिक निवृत्ती नियोजन महत्त्वाचे आहे. लवकर सुरू करणे फायदेशीर का आहे याची तपशीलवार कारणे येथे दिली आहेत:

-

कम्पाउंड इंटरेस्ट:

- कंपाउंडिंगचे जादू: तुम्ही यापूर्वी इन्व्हेस्ट करणे सुरू केले, तुमचे पैसे वाढण्यासाठी अधिक वेळ लागेल. कम्पाउंडिंग तुम्हाला तुमच्या प्रारंभिक इन्व्हेस्टमेंटवर तसेच वेळेनुसार जमा इंटरेस्टवर रिटर्न कमविण्याची परवानगी देते.

-

आर्थिक सुरक्षा:

- मनःशांती: लवकरचे प्लॅनिंग तुम्हाला मोठा रिटायरमेंट कॉर्पस तयार करण्यास मदत करते, निवृत्तीदरम्यान तुमचा राहण्याचा खर्च, हेल्थकेअर आणि आराम उपक्रम कव्हर करण्यासाठी तुमच्याकडे पुरेसा फंड असल्याची खात्री करते.

- जोखीम कमी करणे: चांगला विचार केला जाणारा प्लॅन असल्याने तुम्हाला मार्केटमधील चढ-उतार, महागाई किंवा अनपेक्षित खर्च यासारख्या आर्थिक अनिश्चितता हवामानाची परवानगी मिळते.

-

फायनान्शियल गोल्स प्राप्त करणे:

- स्पष्ट ध्येय सेट करणे: लवकरचे प्लॅनिंग तुम्हाला तुमचे फायनान्शियल लक्ष्य परिभाषित करण्यास आणि प्राप्त करण्यास मदत करते, जसे की प्रवास, दुसरे घर खरेदी करणे किंवा कुटुंबातील सदस्यांना सहाय्य करणे.

- अनुकूल इन्व्हेस्टमेंट: तुम्ही तुमच्या रिस्क सहनशीलता आणि वेळेच्या क्षितिजाशी संरेखित इन्व्हेस्टमेंट पर्याय निवडू शकता, जे तुमचे रिटर्न जास्तीत जास्त वाढवते.

-

कर लाभ:

- टॅक्स कार्यक्षमता: पब्लिक प्रॉव्हिडंट फंड (PPF) किंवा नॅशनल पेन्शन सिस्टीम (NPS) सारख्या रिटायरमेंट-विशिष्ट अकाउंटमध्ये इन्व्हेस्टमेंट, टॅक्स लाभ ऑफर करते. लवकरात लवकर सुरू करणे हे सुनिश्चित करते की तुम्ही दीर्घकालीन या लाभांचा पूर्ण लाभ घेता.

- टॅक्स-फ्री रिटर्न: काही रिटायरमेंट इन्व्हेस्टमेंट टॅक्स-फ्री रिटर्न प्रदान करतात, ज्यामुळे तुमची रिटायरमेंट सेव्हिंग्स वाढते.

-

महागाई संरक्षण:

- महागाईचा सामना करा: कालांतराने, महागाई पैशांची खरेदी क्षमता कमी करते. लवकरचे प्लॅनिंग तुम्हाला महागाईला ओलांडणाऱ्या ॲसेट्समध्ये इन्व्हेस्ट करण्याची परवानगी देते, तुमचा रिटायरमेंट कॉर्पस त्याचे मूल्य राखतो याची खात्री करते.

- विविधतापूर्ण पोर्टफोलिओ: इक्विटी, बाँड्स आणि रिअल इस्टेटसह वैविध्यपूर्ण इन्व्हेस्टमेंट पोर्टफोलिओ, महागाईपासून संरक्षण करण्यास मदत करते.

-

लाईफस्टाईल निवड:

- रिटायरमेंट लाईफस्टाईल: लवकरचे प्लॅनिंग तुम्हाला रिटायरमेंटमध्ये हवी असलेली लाईफस्टाईल निवडण्याचे स्वातंत्र्य देते. प्रवास करणारे जग असो, छंद घेणे असो किंवा स्वयंसेवी असो, तुमच्या इच्छित उपक्रमांना सपोर्ट करण्यासाठी तुमच्याकडे फायनान्शियल मार्ग असेल.

- कमी फायनान्शियल तणाव: तुमच्याकडे चांगले फंड केलेला रिटायरमेंट प्लॅन असल्याचे जाणून घेणे फायनान्शियल तणाव कमी करते आणि तुम्हाला तुमच्या सुवर्ण वर्षांचा आनंद घेण्यास अनुमती देते.

-

लवचिकता आणि पर्याय:

- लवचिक प्लॅन्स: लवकर सुरू करणे आवश्यकतेनुसार तुमचा प्लॅन ॲडजस्ट करण्यासाठी लवचिकता प्रदान करते. उत्पन्न, आरोग्य किंवा कौटुंबिक गतिशीलतेतील बदल यासारख्या आयुष्यातील घटना तुमच्या निवृत्तीच्या धोरणावर परिणाम करू शकतात. लवकरचे प्लॅनिंग तुम्हाला तुमच्या ध्येयांशी तडजोड न करता अनुकूल होण्याची परवानगी देते.

- लवकर निवृत्ती: जर तुम्ही लवकरात लवकर सुरू केले तर तुमच्याकडे नियोजितपेक्षा आधी निवृत्त होण्याचा पर्याय आहे, ज्यामुळे तुम्हाला तुमच्या आयुष्यावर अधिक स्वातंत्र्य आणि नियंत्रण प्रदान केले जाते.

-

आरोग्य आणि दीर्घायुष्य:

- आरोग्य खर्च: हेल्थकेअरचा खर्च वयासह वाढतो. लवकरचे प्लॅनिंग हे सुनिश्चित करते की तुमच्याकडे वैद्यकीय खर्च आणि हेल्थ इन्श्युरन्स प्रीमियम कव्हर करण्यासाठी पुरेसा फंड आहे.

- दीर्घ आयुष्य: वाढत्या आयुष्याच्या अपेक्षेसह, लवकरात लवकर नियोजन हे सुनिश्चित करते की तुम्ही तुमची बचत वाढवत नाही, तुमच्या निवृत्तीच्या वर्षांमध्ये आर्थिक सुरक्षा प्रदान करत नाही.

लवकर निवृत्ती नियोजनासाठी व्यावहारिक स्टेप्स:

- तुमच्या आर्थिक परिस्थितीचे मूल्यांकन करा: तुमचे वर्तमान उत्पन्न, खर्च, कर्ज आणि सेव्हिंग्सचे मूल्यांकन करा.

- निवृत्तीचे ध्येय सेट करा: तुमचे इच्छित निवृत्तीचे वय, जीवनशैली आणि आर्थिक गरजा निर्धारित करा.

- रिटायरमेंट प्लॅन तयार करा: इन्व्हेस्टमेंट स्ट्रॅटेजी, सेव्हिंग्स गोल्स आणि रिस्क मॅनेजमेंट समाविष्ट असलेला कॉम्प्रिहेन्सिव्ह प्लॅन विकसित करा.

- सुज्ञपणे इन्व्हेस्ट करा: तुमच्या रिस्क सहनशीलता आणि वेळेच्या क्षितीवर आधारित योग्य इन्व्हेस्टमेंट पर्याय निवडा.

- रिव्ह्यू आणि ॲडजस्ट: नियमितपणे तुमचा रिटायरमेंट प्लॅन रिव्ह्यू करा आणि तुमच्या फायनान्शियल परिस्थिती किंवा ध्येयांमधील बदलांवर आधारित ॲडजस्टमेंट करा.

लवकरात लवकर रिटायरमेंट प्लॅनिंग तुम्हाला तुमच्या फायनान्शियल भविष्याचे नियंत्रण घेण्यास, सुरक्षा, लवचिकता आणि मनःशांती प्रदान करण्यास सक्षम करते. आरामदायी आणि पूर्ण निवृत्तीसाठी प्लॅनिंग सुरू करणे कधीही लवकर नाही.

उदाहरण

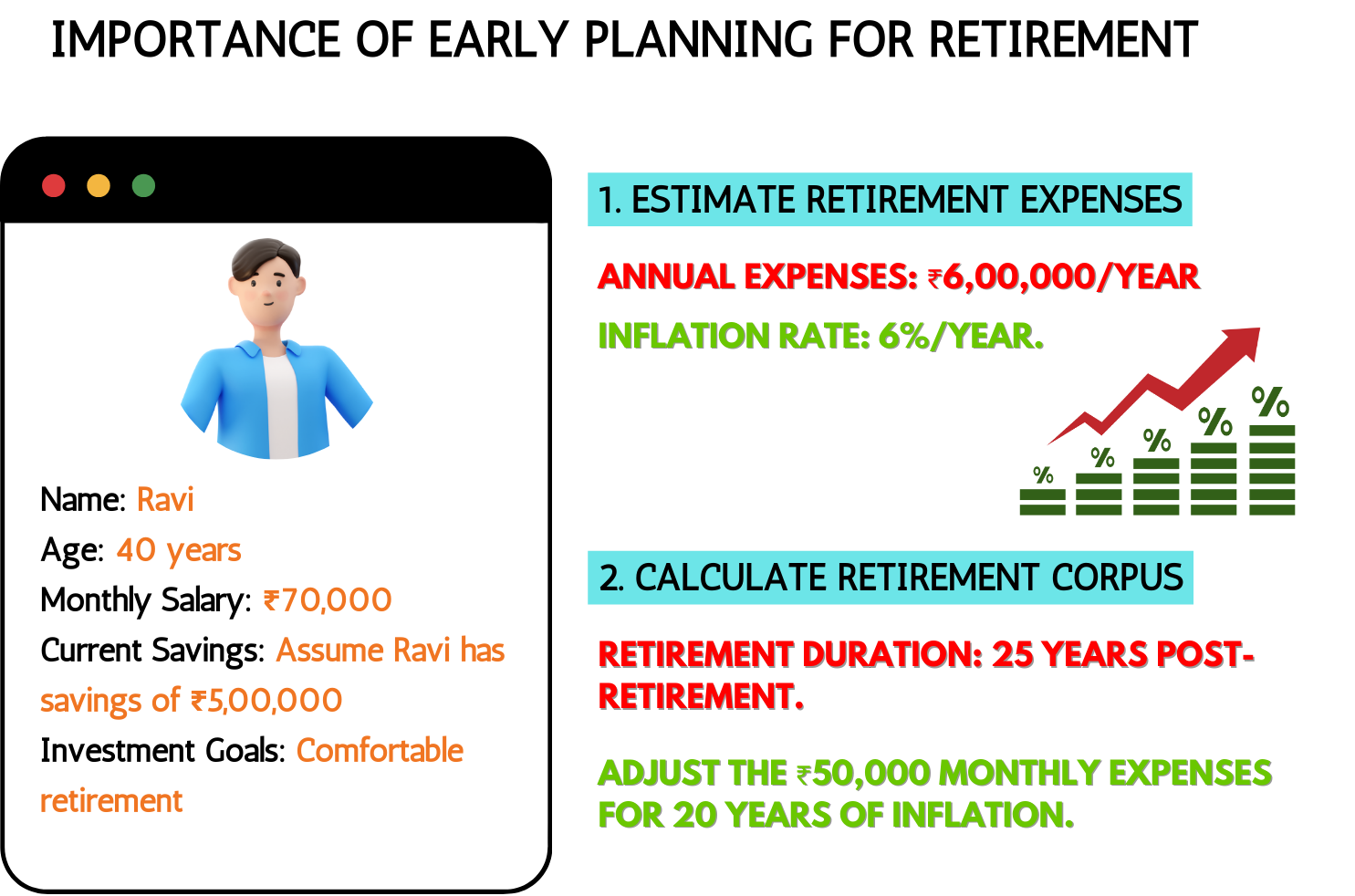

रवीचे फायनान्शियल प्रोफाईल:

- वय: 40 वर्षे

- मासिक वेतन: ₹ 70,000

- वर्तमान सेव्हिंग्स: असे गृहीत धरा की रवीकडे ₹5,00,000 बचत आहे

- इन्व्हेस्टमेंटचे ध्येय: जगण्याचा खर्च, हेल्थकेअर आणि आरामदायी उपक्रमांसाठी पुरेसा फंडसह आरामदायी रिटायरमेंट

रवीच्या रिटायरमेंट प्लॅनिंगसाठी स्टेप्स:

- निवृत्तीचा अंदाज घ्या:

- मासिक खर्च: असे गृहीत धरा की रवीला निवृत्तीदरम्यान प्रति महिना ₹50,000 (महागाईसाठी ॲडजस्ट केले) ची आवश्यकता असेल.

- वार्षिक खर्च: ₹ 50,000 x 12 = ₹ 6,00,000 प्रति वर्ष

- महागाई दर: प्रति वर्ष 6% चा महागाई दर गृहीत धरा.

- रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- निवृत्ती कालावधी: रवी 85 वयापर्यंत राहतात असे गृहीत धरा, त्यामुळे त्यांना निवृत्तीनंतर 25 वर्षांसाठी फंडची आवश्यकता असेल.

- मासिक खर्चाचे भविष्य मूल्य: महागाईच्या 20 वर्षांसाठी ₹50,000 मासिक खर्च समायोजित करा.

मासिक खर्चाचे भविष्य मूल्य (एफव्ही):

एफव्ही = पीव्ही x (1+आर)n

कुठे:

- PV = ₹ 50,000 (वर्तमान मासिक खर्च)

- r = 6% (महागाई दर)

- n = 20 वर्षे (निवृत्तीपर्यंत वेळ)

एफव्ही=50,000x(1+0.06)20 ≥ ₹1,60,357

वार्षिक निवृत्ती खर्च (महागाईसाठी समायोजित):

वार्षिक निवृत्ती खर्च = ₹ 1,60,357x12 = ₹ 19,24,284

एकूण निवृत्ती कॉर्पस आवश्यक:

कॉर्पस =वार्षिक खर्च x ((1+r)t−1/ R x (1+r)t)

कुठे:

- वार्षिक खर्च = ₹ 19,24,284

- r = 8% (गुंतवणूकीवर गृहीत वार्षिक रिटर्न)

- t = 25 वर्षे (निवृत्ती कालावधी)

कॉर्पस =19,24,284x((1+0.08)25-1/ 0.08x(1+0.08)25) ≥ ₹3,59,67,066

हे सुधारित कॅल्क्युलेशन सुनिश्चित करते की आम्ही डॉलर ऐवजी रुपये वापरत आहोत. रविच्या निवृत्तीसाठी आवश्यक अंतिम कॉर्पस ₹3,59,67,066 आहे.

8.2 सीएजीआर अल्टिमेट स्टेप-अप कॅल्क्युलेटर

सीएजीआर (कंपाउंड ॲन्युअल ग्रोथ रेट) कॅल्क्युलेटर हे रिटायरमेंट प्लॅनिंगसाठी एक आवश्यक टूल आहे आणि का हे येथे दिले आहे:

सीएजीआर समजून घेणे

सीएजीआर उपाय म्हणजे विशिष्ट कालावधीत इन्व्हेस्टमेंटचा वार्षिक वाढ दर. साधे वाढीच्या दरांप्रमाणेच, सीएजीआर कंपाउंडिंग इफेक्टसाठी अकाउंट करते, याचा अर्थ असा की प्रारंभिक प्रिन्सिपल आणि जमा इंटरेस्ट किंवा मागील कालावधीमधून रिटर्न दोन्हीवर रिटर्न कमवणे.

रिटायरमेंट प्लॅनिंगसाठी सीएजीआर कॅल्क्युलेटरचे महत्त्व

- गुंतवणूक कामगिरीचे मूल्यांकन:

- दीर्घकालीन दृष्टीकोन: सीएजीआर इन्व्हेस्टमेंटच्या वाढीवर दीर्घकालीन दृष्टीकोन देते, ज्यामुळे अनेक वर्षांमध्ये इन्व्हेस्टमेंट कशी कामगिरी केली आहे हे दर्शविते.

- सातत्य: सुरळीत वार्षिक वाढीचा दर प्रदान करून, सीएजीआर कालांतराने विविध इन्व्हेस्टमेंटच्या कामगिरीची तुलना करण्यास मदत करते.

- वास्तविक निवृत्तीचे ध्येय सेट करणे:

- गोल सेटिंग: CAGR तुम्हाला तुमच्या टार्गेट कॉर्पसपर्यंत पोहोचण्यासाठी आवश्यक वार्षिक वाढीचा अंदाज घेऊन वास्तविक निवृत्तीचे ध्येय सेट करण्यास मदत करते.

- प्रोजेक्शन: हे तुम्हाला तुमच्या वर्तमान इन्व्हेस्टमेंटचे भविष्यातील मूल्य प्रकल्पित करण्याची परवानगी देते, जे तुम्हाला तुमचे रिटायरमेंट लक्ष्य प्राप्त करण्यासाठी किती सेव्ह करणे आणि इन्व्हेस्ट करणे आवश्यक आहे हे समजून घेण्यास मदत करते.

- विविध इन्व्हेस्टमेंट पर्यायांची तुलना करणे:

- बेंचमार्किंग: म्युच्युअल फंड, स्टॉक आणि बाँड्स सारख्या विविध इन्व्हेस्टमेंट पर्यायांच्या परफॉर्मन्सची तुलना करण्यासाठी सीएजीआरचा वापर केला जाऊ शकतो, ज्यामुळे तुम्हाला तुमच्या रिटायरमेंट प्लॅनसाठी सर्वोत्तम निवडण्यास मदत होते.

- माहितीपूर्ण निर्णय: हे विविध ॲसेट्सच्या सरासरी वाढीच्या दराचा स्पष्ट चित्र प्रदान करून माहितीपूर्ण इन्व्हेस्टमेंट निर्णय घेण्यास मदत करते.

- रिस्क आणि रिटर्नचे मूल्यांकन:

- जोखीम मूल्यांकन: इन्व्हेस्टमेंटच्या ऐतिहासिक सीएजीआरचे विश्लेषण करून, तुम्ही त्याची कामगिरी आणि अस्थिरतेचे मूल्यांकन करू शकता, ज्यामुळे तुम्हाला तुमच्या जोखीम सहनशीलतेसह संरेखित इन्व्हेस्टमेंट निवडण्यास मदत होते.

- रिटर्न अपेक्षा: हे वास्तविक रिटर्न अपेक्षा सेट करण्यास मदत करते, ज्यामुळे तुम्ही तुमच्या इन्व्हेस्टमेंटच्या वाढीची क्षमता जास्त अंदाजित करत नाही याची खात्री होते.

- आर्थिक नियोजन:

- रिटायरमेंट कॉर्पस अंदाज: CAGR तुमच्या वर्तमान इन्व्हेस्टमेंटच्या वाढीचा अंदाज घेऊन रिटायरमेंटसाठी आवश्यक एकूण कॉर्पसचा अंदाज घेण्यास मदत करते.

- टॅक्स कार्यक्षमता: विविध इन्व्हेस्टमेंट पर्यायांच्या सीएजीआर समजून घेऊन, तुम्ही तुमचे रिटर्न जास्तीत जास्त कर-कार्यक्षम इन्व्हेस्टमेंट निवडू शकता.

रिटायरमेंट प्लॅनिंगसाठी सीएजीआर कॅल्क्युलेटर वापरणे उदाहरण

चला रवीचा विचार करूया, जे 40 वर्षे वयाचे आहेत आणि 60 वर्षे निवृत्त होण्याची योजना आहे. 8% च्या अंदाजित सीएजीआर सह ₹10,00,000 ची सध्याची इन्व्हेस्टमेंट 20 वर्षांपेक्षा जास्त वाढेल हे त्यांना जाणून घ्यायचे आहे.

गणना:

- प्रारंभिक गुंतवणूक (पीव्ही): ₹ 10,00,000

- सीएजीआर (आर): 8% किंवा 0.08

- कालावधी (n): 20 वर्षे

सीएजीआर फॉर्म्युला:

fv=pvx(1+r)n

गणना:

FV=10,00,000x(1+0.08)20

FV=10,00,000x(4.66)

FV

या उदाहरणात, रवीची ₹ 10,00,000 ची प्रारंभिक इन्व्हेस्टमेंट 8% सीएजीआर सह 20 वर्षांमध्ये अंदाजे ₹ 46,60,000 पर्यंत वाढेल.

सीएजीआर कॅल्क्युलेटर हे रिटायरमेंट प्लॅनिंगसाठी एक मौल्यवान टूल आहे. हे इन्व्हेस्टमेंट परफॉर्मन्सचे मूल्यांकन करण्यास, वास्तविक ध्येय सेट करण्यास, विविध इन्व्हेस्टमेंट पर्यायांची तुलना करण्यास, रिस्क आणि रिटर्नचे मूल्यांकन करण्यास आणि आवश्यक एकूण रिटायरमेंट कॉर्पसचा अंदाज घेण्यास मदत करते. सीएजीआर कॅल्क्युलेटर वापरून तुम्ही माहितीपूर्ण निर्णय घेण्याची आणि आर्थिकदृष्ट्या सुरक्षित आणि आरामदायी निवृत्ती प्राप्त करण्यासाठी ट्रॅकवर राहण्याची खात्री मिळते.

8.3. तुम्ही निवृत्तीच्या आयुष्यासाठी किती बचत करावी

निवृत्तीसाठी तुम्ही सेव्ह करावयाची रक्कम तुमच्या इच्छित निवृत्ती जीवनशैली, वर्तमान वय, उत्पन्न आणि अपेक्षित खर्चासह विविध घटकांवर अवलंबून असते. तुम्हाला किती बचत करावी हे निर्धारित करण्यास मदत करण्यासाठी येथे काही सामान्य मार्गदर्शक तत्त्वे आहेत:

- तुमच्या निवृत्तीच्या खर्चाचा अंदाज घ्या:

- मासिक खर्च: निवृत्ती दरम्यान तुमचा अपेक्षित मासिक खर्च कॅल्क्युलेट करा, ज्यामध्ये हाऊसिंग, हेल्थकेअर, फूड, ट्रॅव्हल आणि आराम उपक्रमांचा समावेश होतो.

- वार्षिक खर्च: तुमचा वार्षिक खर्च मिळविण्यासाठी तुमचा मासिक खर्च 12 पर्यंत गुणाकार करा.

- महागाईचा विचार करा:

- महागाई दर: महागाईसाठी अकाउंट, जे कालांतराने पैशांची खरेदी क्षमता कमी करते. सामान्य धारणा म्हणजे दरवर्षी 3-4% चा चलनवाढ दर.

- तुमचा निवृत्ती कालावधी निर्धारित करा:

- निवृत्तीचे वय: तुम्ही कोणते वय निवृत्त होण्याचा प्लॅन करत आहात ते ठरवा.

- आयुष्य अपेक्षा: तुमच्या निवृत्तीसाठी किती वर्षे आवश्यक आहेत हे निर्धारित करण्यासाठी तुमच्या आयुष्याचा अंदाज घ्या.

- तुमचा रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- रिटायरमेंट कॉर्पस: रिटायरमेंटसाठी आवश्यक एकूण रक्कम कॅल्क्युलेट करण्यासाठी फॉर्म्युला वापरा:

रिटायरमेंट कॉर्पस = वार्षिक खर्च x ((1+r)t−1/rx(1+r)t)

कुठे:

- वार्षिक खर्च = निवृत्ती दरम्यान अंदाजित वार्षिक खर्च

- r = इन्व्हेस्टमेंटवर अपेक्षित वार्षिक रिटर्न (उदा., 6-8%)

- t = निवृत्तीच्या वर्षांची संख्या

- नियमितपणे सेव्ह करा:

- बचत दर: निवृत्तीसाठी तुमच्या वार्षिक उत्पन्नाच्या किमान 15-20% बचत करण्याचे ध्येय ठेवा.

- इन्व्हेस्टमेंट पर्याय: वैविध्यपूर्ण रिटायरमेंट पोर्टफोलिओ तयार करण्यासाठी इक्विटी म्युच्युअल फंड, फिक्स्ड डिपॉझिट, पब्लिक प्रॉव्हिडंट फंड (पीपीएफ) आणि नॅशनल पेन्शन सिस्टीम (एनपीएस) च्या मिश्रणात इन्व्हेस्टमेंट करण्याचा विचार करा.

उदाहरण

रवीच्या रिटायरमेंट प्लॅनिंगसाठी स्टेप्स:

- निवृत्तीचा अंदाज घ्या:

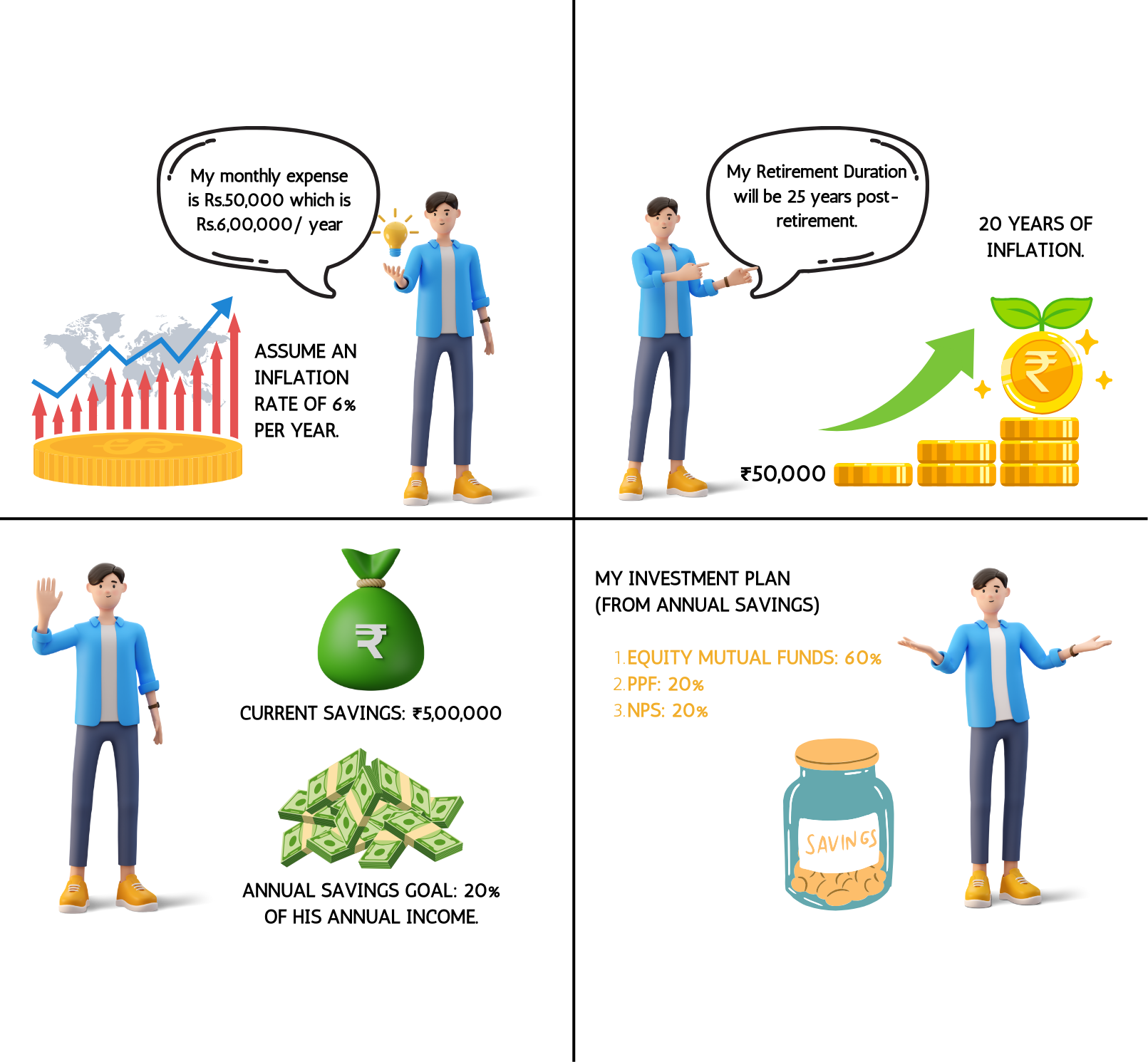

- मासिक खर्च: गृहीत धरा की रिटायरमेंट दरम्यान रविला प्रति महिना ₹50,000 (महागाईसाठी ॲडजस्ट केले) आवश्यक असेल.

- वार्षिक खर्च: ₹ 50,000 x 12 = ₹ 6,00,000 प्रति वर्ष

- महागाई दर: प्रति वर्ष 6% चा महागाई दर गृहीत धरा.

- रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- निवृत्ती कालावधी: रवी 85 वयापर्यंत राहतात असे गृहीत धरा, त्यामुळे त्यांना निवृत्तीनंतर 25 वर्षांसाठी फंडची आवश्यकता असेल.

- मासिक खर्चाचे भविष्य मूल्य: महागाईच्या 20 वर्षांसाठी ₹50,000 मासिक खर्च समायोजित करा.

- मासिक खर्चाच्या भविष्यातील मूल्यासाठी फॉर्म्युला (एफव्ही):

एफव्ही = पीव्ही x (1+आर)एन

जिथे पीव्ही = ₹50,000, R = 6% (महागाई दर), N = 20 वर्षे.

FV=50,000x(1+0.06)20 ≥ ₹1,60,357

- वार्षिक निवृत्ती खर्च (महागाईसाठी ॲडजस्ट केलेले): ₹ 1,60,357 x 12 = ₹ 19,24,284 प्रति वर्ष.

- एकूण निवृत्ती कॉर्पस आवश्यक:

कॉर्पस = वार्षिक खर्च x ((1+r)t−1rx(1+r)t)

जिथे वार्षिक खर्च = ₹ 19,24,284, R = 8% (इन्व्हेस्टमेंटवर अपेक्षित वार्षिक रिटर्न), T = 25 वर्षे.

कॉर्पस =19,24,284 × ((1+0.08)25-10.08x(1+0.08)25) ≥ ₹3,59,67,066

- वर्तमान सेव्हिंग्स आणि इन्व्हेस्टमेंटचे मूल्यांकन करा:

- वर्तमान सेव्हिंग्स: ₹5,00,000

- ॲन्युअल सेव्हिंग्स गोल: धरून घ्या की रवी त्याच्या वार्षिक उत्पन्नाच्या 20% बचत करू शकतात.

वार्षिक उत्पन्न: ₹70,000x12 = ₹8,40,000

वार्षिक सेव्हिंग्स: ₹8,40,000x0.20 = ₹1,68,000

- गुंतवणूक धोरण:

- इक्विटी म्युच्युअल फंड: उच्च वाढीची क्षमता, दीर्घकालीन इन्व्हेस्टमेंटसाठी योग्य.

- पब्लिक प्रॉव्हिडंट फंड (PPF): टॅक्स लाभांसह सुरक्षित इन्व्हेस्टमेंट.

- नॅशनल पेन्शन सिस्टीम (एनपीएस): टॅक्स लाभांसह दीर्घकालीन निवृत्ती बचत.

- गुंतवणूक योजना:

- इक्विटी म्युच्युअल फंड: वार्षिक सेव्हिंग्सच्या 60% = ₹1,00,800

- PPF: वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

- एनपीएस: वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

रवीच्या वार्षिक इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

वार्षिक रक्कम |

टक्केवारी |

|

इक्विटी म्युच्युअल फंड्स |

₹1,00,800 |

60% |

|

पीपीएफ (PPF) |

₹33,600 |

20% |

|

nps |

₹33,600 |

20% |

या इन्व्हेस्टमेंट प्लॅनचे अनुसरण करून, रवि पुढील 20 वर्षांमध्ये मोठ्या प्रमाणात रिटायरमेंट कॉर्पस तयार करू शकतात, ज्यामुळे फायनान्शियल सिक्युरिटी आणि आरामदायी रिटायरमेंट सुनिश्चित होऊ शकते. रवि यांनी नियमितपणे त्यांच्या इन्व्हेस्टमेंट स्ट्रॅटेजीचा आढावा घेणे आणि त्याच्या फायनान्शियल परिस्थिती किंवा ध्येयांमधील बदलांवर आधारित त्यास ॲडजस्ट करणे आवश्यक आहे.

8.4 तुमच्या निवृत्तीसाठी ₹ 1 कोटी पुरेसे आहे का?

तुमच्या निवृत्तीसाठी ₹1 कोटी पुरेसे आहे का हे विविध घटकांवर अवलंबून असते, जसे की तुमची जीवनशैली, लोकेशन, अपेक्षित निवृत्ती कालावधी आणि महागाई.

विचारात घेण्याचे घटक:

- मासिक खर्च: हाऊसिंग, हेल्थकेअर, फूड, ट्रॅव्हल आणि आराम उपक्रमांसह निवृत्तीदरम्यान तुमचा अपेक्षित मासिक खर्च कॅल्क्युलेट करा.

- महागाई: महागाईसाठी अकाउंट, जे कालांतराने पैशांची खरेदी क्षमता कमी करते. सामान्य गृहीत धरणे हा भारतातील प्रति वर्ष 6% चा चलनवाढीचा दर आहे.

- निवृत्ती कालावधी: तुम्ही निवृत्तीत असलेल्या वर्षांची अंदाजित संख्या. उदाहरणार्थ, जर तुम्ही 60 वर्षे निवृत्त होण्याची योजना आखली आणि 85 पर्यंत राहण्याची अपेक्षा केली तर तुम्हाला 25 वर्षांसाठी फंडची आवश्यकता असेल.

उदाहरणार्थ गणना:

चला गृहित धरूया की रवी 60 वयात निवृत्त होण्याचा प्लॅन्स आहेत आणि 85 वयापर्यंत राहण्याची अपेक्षा आहे. त्यांचा अंदाजित मासिक खर्च ₹ 50,000 आहे आणि आम्ही 6% च्या चलनवाढीचा दर विचारात घेतो.

- वार्षिक खर्च:

वार्षिक खर्च = ₹ 50,000x12 = ₹ 6,00,000

मासिक खर्चाचे भविष्य मूल्य (महागाईच्या 20 वर्षांसाठी समायोजित):

FV=₹50,000×(1+0.06)20≈₹1,60,357

- ॲडजस्ट केलेले वार्षिक खर्च:

ॲडजस्ट केलेले वार्षिक खर्च = ₹1,60,357x12 = ₹19,24,284

- एकूण निवृत्ती कॉर्पस आवश्यक:

कॉर्पस = ॲडजस्टेड वार्षिक खर्च x ((1+r)t−1/rx(1+r)t)

कुठे:

- ॲडजस्ट केलेले वार्षिक खर्च = ₹ 19,24,284

- r = 8% (इन्व्हेस्टमेंटवर अपेक्षित वार्षिक रिटर्न)

- t = 25 वर्षे (निवृत्ती कालावधी)

कॉर्पस = ₹19,24,284x ((1+0.08)25−1/ 0.08x(1+0.08)25) ≥ ₹3,59,67,066

या उदाहरणामध्ये, रवीला त्यांच्या निवृत्तीसाठी अंदाजे ₹3.59 कोटीची आवश्यकता असेल. त्यामुळे, जर त्याचा खर्च आणि धारणा या उदाहरणाप्रमाणेच असेल तर आरामदायी निवृत्तीसाठी ₹1 कोटी पुरेसे असू शकत नाही.

तुमच्या विशिष्ट गरजा आणि परिस्थितींनुसार तुमचा रिटायरमेंट सेव्हिंग्स प्लॅन तयार करणे आवश्यक आहे. खर्च, जीवनशैली आणि आर्थिक स्थितीतील बदलांवर आधारित तुमचा प्लॅन नियमितपणे रिव्ह्यू करणे आणि ॲडजस्ट करणे महत्त्वाचे आहे.

8.5 अटल पेन्शन योजना म्हणजे काय

अटल पेन्शन योजना (APY) ही भारतातील सरकार-समर्थित पेन्शन योजना आहे, ज्याचा उद्देश असंघटित क्षेत्रातील कामगारांना स्थिर पेन्शन प्रदान करणे आहे. येथे प्रमुख तपशील आहेत:

प्रमुख वैशिष्ट्ये:

- पात्रता:

- 18 ते 40 वर्षे वयाचे भारतीय नागरिक.

- आधारशी लिंक असलेले सेव्हिंग्स बँक अकाउंट असणे आवश्यक आहे.

- पेन्शन रक्कम:

- केलेल्या योगदानानुसार 60 वयानंतर प्रति महिना ₹1,000 ते ₹5,000 ची हमीपूर्ण किमान पेन्शन ऑफर करते.

- योगदान:

- निवडलेल्या पेन्शन रक्कम आणि ज्या वयावर सबस्क्रायबर स्कीममध्ये सहभागी होतो त्यावर आधारित योगदान रक्कम बदलते.

- सरकारी सह-योगदान:

- 5 वर्षांच्या कालावधीसाठी जून 2015 आणि डिसेंबर 2015 दरम्यान जॉईन केलेल्या पात्र सबस्क्रायबर्ससाठी सरकार एकूण योगदानाच्या 50% किंवा वार्षिक ₹1,000, जे कमी असेल ते, सह-योगदान देते.

- नॉमिनीचे लाभ:

- 60 च्या आधी सबस्क्रायबरचा मृत्यू झाल्यास, पती/पत्नी स्कीम सुरू ठेवू शकतात किंवा बाहेर पडू शकतात आणि कॉर्पस क्लेम करू शकतात. सबस्क्रायबर आणि पती/पत्नी दोन्हीच्या मृत्यूनंतर, नॉमिनीला संचित कॉर्पस प्राप्त होईल.

नावनोंदणी प्रक्रिया:

- पात्रता तपासणी: तुम्ही पात्रता निकष पूर्ण केल्याची खात्री करा.

- बँकला भेट द्या: तुमचे अकाउंट असलेल्या बँकेच्या नजीकच्या शाखेत जा आणि APY रजिस्ट्रेशन फॉर्मची विचारणा करा.

- फॉर्म भरा: नाव, जन्मतारीख, ॲड्रेस, मोबाईल नंबर, आधार नंबर आणि नॉमिनी तपशील प्रदान करा.

- डॉक्युमेंट्स सबमिट करा: ॲप्लिकेशन फॉर्मसह तुमच्या आधार कार्ड आणि पॅन कार्डची फोटोकॉपी जोडा.

- ऑटो-डेबिट सुविधा: वेळेवर योगदान सुनिश्चित करण्यासाठी तुमच्या बँकसह ऑटो-डेबिट सुविधेची व्यवस्था करा.

लाभ:

- सामाजिक सुरक्षा: वृद्धापकाळात सुरक्षा आणि आर्थिक स्थिरतेची भावना प्रदान करते.

- सरकारी हमी: सरकार किमान पेन्शन रकमेची हमी देते.

- टॅक्स लाभ: APY मधील योगदान प्राप्तिकर कायद्याच्या कलम 80CCD अंतर्गत टॅक्स लाभांसाठी पात्र आहेत.

उदाहरण

APY सह रवीच्या रिटायरमेंट प्लॅनिंगसाठी स्टेप्स:

- निवृत्तीचा अंदाज घ्या:

- मासिक खर्च: गृहीत धरा की रवीला निवृत्तीदरम्यान प्रति महिना ₹50,000 (महागाईसाठी ॲडजस्ट केले) ची आवश्यकता असेल.

- वार्षिक खर्च: ₹ 50,000 x 12 = ₹ 6,00,000 प्रति वर्ष

- महागाई दर: प्रति वर्ष 6% चा महागाई दर गृहीत धरा.

- APY सह रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- रवी 60 वयानंतर प्रति महिना ₹5,000 च्या गॅरंटीड पेन्शनसाठी अटल पेन्शन योजनेमध्ये नावनोंदणी करण्याचा निर्णय घेतात.

- योगदानाची रक्कम जॉईनिंगच्या वेळी त्याच्या वय आणि निवडलेल्या पेन्शन रकमेवर अवलंबून असेल.

- ₹5,000 मासिक पेन्शनसाठी APY योगदान:

- वयाच्या 40 व्या वर्षी, रवीला वयाच्या 60 वर्षानंतर प्रति महिना ₹5,000 पेन्शन प्राप्त करण्यासाठी अंदाजे ₹1,454 प्रति महिना योगदान देणे आवश्यक आहे.

- अतिरिक्त बचत आणि गुंतवणूक:

- रवी त्यांच्या एकूण रिटायरमेंट ध्येयांची पूर्तता करण्यासाठी इतर इन्व्हेस्टमेंटसह त्यांच्या APY योगदानाला पूरक करू शकतात.

- वर्तमान सेव्हिंग्स: ₹ 5,00,000

- ॲन्युअल सेव्हिंग्स गोल: गृहीत धरा रवी त्याच्या वार्षिक उत्पन्नाच्या 20% सेव्ह करू शकतात.

Annual Income:₹70,000×12=₹8,40,000text{Annual Income:} ₹70,000 times 12 = ₹8,40,000

Annual Savings:₹8,40,000×0.20=₹1,68,000text{Annual Savings:} ₹8,40,000 times 0.20 = ₹1,68,000

- गुंतवणूक धोरण:

- इक्विटी म्युच्युअल फंड: वार्षिक सेव्हिंग्सच्या 60% = ₹1,00,800

- पब्लिक प्रॉव्हिडंट फंड (PPF): वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

- नॅशनल पेन्शन सिस्टीम (एनपीएस): वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

रवीच्या एपीवाय योगदानासह रविच्या वार्षिक इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

वार्षिक रक्कम |

टक्केवारी |

|

इक्विटी म्युच्युअल फंड्स |

₹1,00,800 |

60% |

|

पीपीएफ (PPF) |

₹33,600 |

20% |

|

nps |

₹33,600 |

20% |

|

APY (₹1,454 x 12) |

₹17,448 |

– |

रवीसाठी APY चे लाभ:

- गॅरंटीड पेन्शन: रविला 60 वयानंतर प्रति महिना ₹5,000 चे गॅरंटीड पेन्शन प्राप्त होईल, जे स्थिर उत्पन्न प्रदान करेल.

- सरकारी सहाय्य: सरकारचे सह-योगदान (पात्र असल्यास) योजनेचे लाभ वाढवते.

- सामाजिक सुरक्षा: APY निवृत्तीदरम्यान सामाजिक सुरक्षा आणि आर्थिक स्थिरता ऑफर करते.

8.6 तुम्ही इच्छा बनवावी का

विल तयार करणे हा इस्टेट प्लॅनिंगचा एक महत्त्वाचा पैलू आहे. हे सुनिश्चित करते की तुमची मालमत्ता तुमच्या इच्छानुसार वितरित केली जाते आणि तुमच्या प्रियजनांना स्पष्टता आणि मनःशांती प्रदान करते. विल बनवणे महत्त्वाचे का आहे आणि त्याबद्दल कसे जावे याचे तपशीलवार स्पष्टीकरण येथे दिले आहे:

तुम्ही विल का बनवावे:

- ॲसेट वितरणावर नियंत्रण:

- लाभार्थी निर्दिष्ट करा: तुम्हाला तुमची मालमत्ता आणि सामान कोण प्राप्त करेल हे स्पष्टपणे परिभाषित करण्याची परवानगी देईल. हे सुनिश्चित करते की तुमची प्रॉपर्टी तुमच्या इच्छानुसार वितरित केली जाईल.

- विवाद टाळा: तुमची इच्छा नमूद करून, तुम्ही कुटुंबातील सदस्य आणि वारसांमध्ये संभाव्य विवाद टाळण्यास मदत करू शकता.

- अल्पवयीन मुलांसाठी पालकांची नियुक्ती:

- कायदेशीर पालकत्व: जर तुमच्याकडे अल्पवयीन मुले असतील तर तुम्हाला कायदेशीर पालकांची नियुक्ती करण्यास सक्षम करेल जे तुमचे निधन झाल्यास त्यांची काळजी घेतील. हे सुनिश्चित करते की तुमच्या मुलांची काळजी तुम्ही विश्वास ठेवणाऱ्या व्यक्तीद्वारे घेतली जाईल.

- इस्टेट मॅनेजमेंट:

- अंमलबजावणी अपॉईंटमेंट: तुम्ही तुमच्या इच्छेनुसार एक्झिक्युटर नियुक्त करू शकता, जे तुमच्या इच्छेनुसार तुमच्या इस्टेटचे व्यवस्थापन आणि वितरण करण्यासाठी जबाबदार असेल. ही व्यक्ती आर्थिक बाबी हाताळेल, कर्ज सेटल करेल आणि तुमच्या सूचनांचे पालन केले जाईल याची खात्री करेल.

- कायदेशीर गुंतागुंत कमी करणे:

- स्पष्ट सूचना: चांगल्याप्रकारे तयार केलेले तुमच्या इस्टेटच्या वितरणासाठी स्पष्ट सूचना प्रदान करेल, कायदेशीर गुंतागुंत आणि संभाव्य आव्हाने कमी करेल.

- कायदेशीर वैधता: तुमची इस्टेट कायद्यानुसार वितरित करण्याची खात्री करेल, जी तुमच्या इच्छांना कायदेशीर वैधता प्रदान करते.

- कर लाभ:

- इस्टेट प्लॅनिंग: A द्वारे योग्य इस्टेट प्लॅनिंग तुमच्या लाभार्थींना ॲसेट ट्रान्सफरशी संबंधित टॅक्स आणि खर्च कमी करण्यास मदत करू शकते.

- चॅरिटेबल बेक्वेस्ट:

- परोपकार: जर तुम्हाला तुमच्या इस्टेटचा एक भाग चॅरिटेबल संस्थांकडे सोडायचा असेल तर ए तुम्हाला हे विनंती नमूद करण्याची परवानगी देईल.

विल तयार करण्याच्या स्टेप्स:

तुमची मालमत्ता आणि कर्ज सूचीबद्ध करा:

- प्रॉपर्टी, बँक अकाउंट, इन्व्हेस्टमेंट, मौल्यवान मालमत्ता आणि डिजिटल ॲसेट्ससह तुमच्या सर्व ॲसेट्सची सर्वसमावेशक यादी बनवा.

- तुमच्याकडे असलेले कोणतेही कर्ज किंवा दायित्वे सूचीबद्ध करा.

लाभार्थी निवडा:

- तुमच्या मालमत्तेचा वारस कोणाला मिळेल हे ठरवा. तुम्ही कुटुंबातील सदस्य, मित्र किंवा धर्मादाय संस्था निवडू शकता.

एक्झिक्युटर नियुक्त करा:

- तुमच्या इच्छेचे अंमलबजावणीकर्ता म्हणून कार्य करण्यासाठी विश्वसनीय व्यक्ती निवडा. ही व्यक्ती तुमची इच्छा पूर्ण करण्यासाठी आणि तुमच्या इस्टेटचे व्यवस्थापन करण्यासाठी जबाबदार असेल.

अल्पवयीन मुलांसाठी पालकांची नियुक्ती करा:

- जर तुमच्याकडे अल्पवयीन मुले असतील तर पालकांची नियुक्ती करा जे तुमचे निधन झाल्यास त्यांची काळजी घेतील.

अंतिम संस्कार आणि दफन इच्छा निर्दिष्ट करा:

- तुमच्या अंतिम संस्कार किंवा दफन व्यवस्थेसाठी कोणत्याही विशिष्ट सूचनांचा समावेश करा.

ड्राफ्ट असेल:

- तुम्ही स्वत:ला लिहू शकता, ऑनलाईन विल-रायटिंग सेवा वापरू शकता किंवा ड्राफ्ट करण्यासाठी वकीलाचा सल्ला घेऊ शकता. हे स्पष्ट आणि अस्पष्ट असल्याची खात्री करा.

साईन विल:

- साक्षीदारांच्या उपस्थितीत स्वाक्षरी. आवश्यक साक्षीदारांची संख्या आणि त्यांच्या पात्रता तुमच्या अधिकारक्षेत्रानुसार बदलू शकतात.

- स्टोअर सुरक्षितपणे होईल:

- मूळ इच्छा सुरक्षित ठिकाणी ठेवा आणि तुमच्या एक्झिक्युटरला आणि त्याच्या लोकेशनच्या जवळच्या कुटुंबातील सदस्यांना सूचित करा

उदाहरण

रवीचे फायनान्शियल प्रोफाईल:

वय: 40 वर्षे

वैवाहिक स्थिती: विवाहित

मुले: दोन अल्पवयीन मुले (वय 10 आणि 7)

मालमत्ता:

- ₹70,00,000 किंमतीचे घर

- ₹20,00,000 ची बचत

- ₹15,00,000 किंमतीच्या म्युच्युअल फंडमध्ये इन्व्हेस्टमेंट

- ₹5,00,000 किंमतीची कार

दायित्व: ₹10,00,000 चे होम लोन बॅलन्स

रवीची इच्छाशक्तीची उद्दिष्टे:

- मालमत्तेचे वितरण:

- त्याची पत्नी आणि मुलांची काळजी घेतली जाईल याची खात्री करा.

- त्याच्या कुटुंबातील सदस्यांना विशिष्ट मालमत्ता वाटप करा.

- चॅरिटेबल विनंती करा.

- पालकांची नियुक्ती:

- त्याच्या अनुपस्थितीत त्यांच्या अपब्रिंगची खात्री करण्यासाठी त्याच्या अल्पवयीन मुलांसाठी कायदेशीर पालकांना नियुक्त करा.

- एक्झिक्युटर अपॉईंटमेंट:

- त्याच्या इच्छेनुसार त्याची इस्टेट मॅनेज आणि वितरित करण्यासाठी विश्वसनीय व्यक्ती निवडा.

रविने त्याची इच्छा तयार करण्यासाठी पावले उचलली आहेत:

- मालमत्ता आणि कर्जांची यादी:

- रवि यांनी आपल्या सर्व मालमत्ता आणि दायित्वांची सर्वसमावेशक यादी तयार केली आहे.

- लाभार्थी निवडा:

- रविने आपले घर आणि गुंतवणूक पत्नीला सोडण्याचा निर्णय घेतला.

- त्याने आपली बचत आणि कार त्यांच्या मुलांमध्ये समानपणे विभाजित करण्याची वाटप केली आहे.

- त्यामध्ये स्थानिक एनजीओला ₹ 2,00,000 चे चॅरिटेबल बेक्वेस्ट समाविष्ट आहे.

- एक्झिक्युटर नियुक्त करा:

- रवि यांनी आपल्या जवळचा मित्र, राज यांची नियुक्ती केली आहे, त्यांची इच्छा व्यवस्थापित आणि वितरित करण्यासाठी कार्यकारी म्हणून.

- अल्पवयीन मुलांसाठी पालकांची नियुक्ती करा:

- रविने आपल्या भाऊ आणि सासू-सासऱ्याला त्याच्या मुलांसाठी कायदेशीर पालक म्हणून नियुक्त केले आहे.

- अंतिम संस्कार आणि दफन इच्छा निर्दिष्ट करा:

- रवीमध्ये त्यांच्या अंतिम संस्काराच्या व्यवस्थेसाठी विशिष्ट सूचनांचा समावेश होतो, एक सोप्या सोहळ्याची विनंती केली जाते.

- ड्राफ्ट असेल:

- स्पष्ट आणि कायदेशीररित्या वैध इच्छा तयार करण्यासाठी रवी एखाद्या अटॉर्नीशी सल्लामसलत करतात, ज्यामुळे त्यांच्या सर्व इच्छा अचूकपणे डॉक्युमेंट केल्याची खात्री होते.

- साईन विल:

- कायदेशीररित्या बंधनकारक बनवण्यासाठी रवीच्या दोन साक्षीदारांच्या उपस्थितीत स्वाक्षऱ्या.

- स्टोअर सुरक्षितपणे होईल:

- रवी मूळ इच्छा सुरक्षित ठिकाणी ठेवतात आणि त्याची पत्नी आणि त्याच्या लोकेशनच्या एक्झिक्युटरला सूचित करतात.

रवीच्या विल सारांशचे उदाहरण:

रवी शर्मा विल

मी, रवि शर्मा, [Address] येथे राहत आहेत, याद्वारे हे माझी अंतिम इच्छा आणि चाचणी असल्याचे घोषित करीत आहे.

मालमत्तेचे वितरण:

- मी माझे घर [Address] येथे माझ्या पत्नी, मीरा शर्मा यांना सोडून देतो.

- मी माझ्या पत्नी, मीरा शर्मा यांना ₹15,00,000 किंमतीची म्युच्युअल फंड इन्व्हेस्टमेंट सोडून देतो.

- मी माझी ₹20,00,000 ची बचत माझ्या मुलांमध्ये, आरव शर्मा आणि अनन्या शर्मा यांच्यात समानपणे विभाजित केली आहे.

- मी माझी ₹5,00,000 किंमतीची कार सोडून माझ्या मुले, आरव शर्मा आणि अनन्या शर्मा यांच्यात समानपणे विभाजित केली जाईल.

- मी [NGO नाव] साठी ₹2,00,000 चे चॅरिटेबल बेस्ट करतो.

पालकांची नियुक्ती:

- मी माझे भाऊ राकेश शर्मा आणि त्याची पत्नी प्रिया शर्मा यांची माझ्या अल्पवयीन मुलांसाठी कायदेशीर पालक म्हणून, आरव शर्मा आणि अनन्या शर्मा यांची नियुक्ती करतो.

एक्झिक्युटर अपॉईंटमेंट:

- मी माझ्या इच्छेनुसार माझी इस्टेट मॅनेज आणि वितरित करण्यासाठी राज कपूरला एक्झिक्युटर म्हणून नियुक्त करीत आहे.

अंतिम संस्कार आणि दफन शुभेच्छा:

- मी एका सोप्या अंतिम संस्काराची विनंती करीत आहे.

[Month], [Year] च्या या [Date] दिवशी स्वाक्षरी केली.

[Signature of Ravi Sharma]

साक्षीदार:

- [Witness 1 Name and Signature]

- [Witness 2 Name and Signature]

हे विल तयार करून, रवी हे सुनिश्चित करतात की त्याची मालमत्ता त्यांच्या इच्छेनुसार वितरित केली जाते, त्याच्या मुलांची काळजी घेतली जाते आणि कायदेशीर गुंतागुंत कमी केली जाते.

8.1 निवृत्तीसाठी लवकर नियोजनाचे महत्त्व

आर्थिकदृष्ट्या सुरक्षित आणि आरामदायी निवृत्ती सुनिश्चित करण्यासाठी प्रारंभिक निवृत्ती नियोजन महत्त्वाचे आहे. लवकर सुरू करणे फायदेशीर का आहे याची तपशीलवार कारणे येथे दिली आहेत:

-

कम्पाउंड इंटरेस्ट:

- कंपाउंडिंगचे जादू: तुम्ही यापूर्वी इन्व्हेस्ट करणे सुरू केले, तुमचे पैसे वाढण्यासाठी अधिक वेळ लागेल. कम्पाउंडिंग तुम्हाला तुमच्या प्रारंभिक इन्व्हेस्टमेंटवर तसेच वेळेनुसार जमा इंटरेस्टवर रिटर्न कमविण्याची परवानगी देते.

-

आर्थिक सुरक्षा:

- मनःशांती: लवकरचे प्लॅनिंग तुम्हाला मोठा रिटायरमेंट कॉर्पस तयार करण्यास मदत करते, निवृत्तीदरम्यान तुमचा राहण्याचा खर्च, हेल्थकेअर आणि आराम उपक्रम कव्हर करण्यासाठी तुमच्याकडे पुरेसा फंड असल्याची खात्री करते.

- जोखीम कमी करणे: चांगला विचार केला जाणारा प्लॅन असल्याने तुम्हाला मार्केटमधील चढ-उतार, महागाई किंवा अनपेक्षित खर्च यासारख्या आर्थिक अनिश्चितता हवामानाची परवानगी मिळते.

-

फायनान्शियल गोल्स प्राप्त करणे:

- स्पष्ट ध्येय सेट करणे: लवकरचे प्लॅनिंग तुम्हाला तुमचे फायनान्शियल लक्ष्य परिभाषित करण्यास आणि प्राप्त करण्यास मदत करते, जसे की प्रवास, दुसरे घर खरेदी करणे किंवा कुटुंबातील सदस्यांना सहाय्य करणे.

- अनुकूल इन्व्हेस्टमेंट: तुम्ही तुमच्या रिस्क सहनशीलता आणि वेळेच्या क्षितिजाशी संरेखित इन्व्हेस्टमेंट पर्याय निवडू शकता, जे तुमचे रिटर्न जास्तीत जास्त वाढवते.

-

कर लाभ:

- टॅक्स कार्यक्षमता: पब्लिक प्रॉव्हिडंट फंड (PPF) किंवा नॅशनल पेन्शन सिस्टीम (NPS) सारख्या रिटायरमेंट-विशिष्ट अकाउंटमध्ये इन्व्हेस्टमेंट, टॅक्स लाभ ऑफर करते. लवकरात लवकर सुरू करणे हे सुनिश्चित करते की तुम्ही दीर्घकालीन या लाभांचा पूर्ण लाभ घेता.

- टॅक्स-फ्री रिटर्न: काही रिटायरमेंट इन्व्हेस्टमेंट टॅक्स-फ्री रिटर्न प्रदान करतात, ज्यामुळे तुमची रिटायरमेंट सेव्हिंग्स वाढते.

-

महागाई संरक्षण:

- महागाईचा सामना करा: कालांतराने, महागाई पैशांची खरेदी क्षमता कमी करते. लवकरचे प्लॅनिंग तुम्हाला महागाईला ओलांडणाऱ्या ॲसेट्समध्ये इन्व्हेस्ट करण्याची परवानगी देते, तुमचा रिटायरमेंट कॉर्पस त्याचे मूल्य राखतो याची खात्री करते.

- विविधतापूर्ण पोर्टफोलिओ: इक्विटी, बाँड्स आणि रिअल इस्टेटसह वैविध्यपूर्ण इन्व्हेस्टमेंट पोर्टफोलिओ, महागाईपासून संरक्षण करण्यास मदत करते.

-

लाईफस्टाईल निवड:

- रिटायरमेंट लाईफस्टाईल: लवकरचे प्लॅनिंग तुम्हाला रिटायरमेंटमध्ये हवी असलेली लाईफस्टाईल निवडण्याचे स्वातंत्र्य देते. प्रवास करणारे जग असो, छंद घेणे असो किंवा स्वयंसेवी असो, तुमच्या इच्छित उपक्रमांना सपोर्ट करण्यासाठी तुमच्याकडे फायनान्शियल मार्ग असेल.

- कमी फायनान्शियल तणाव: तुमच्याकडे चांगले फंड केलेला रिटायरमेंट प्लॅन असल्याचे जाणून घेणे फायनान्शियल तणाव कमी करते आणि तुम्हाला तुमच्या सुवर्ण वर्षांचा आनंद घेण्यास अनुमती देते.

-

लवचिकता आणि पर्याय:

- लवचिक प्लॅन्स: लवकर सुरू करणे आवश्यकतेनुसार तुमचा प्लॅन ॲडजस्ट करण्यासाठी लवचिकता प्रदान करते. उत्पन्न, आरोग्य किंवा कौटुंबिक गतिशीलतेतील बदल यासारख्या आयुष्यातील घटना तुमच्या निवृत्तीच्या धोरणावर परिणाम करू शकतात. लवकरचे प्लॅनिंग तुम्हाला तुमच्या ध्येयांशी तडजोड न करता अनुकूल होण्याची परवानगी देते.

- लवकर निवृत्ती: जर तुम्ही लवकरात लवकर सुरू केले तर तुमच्याकडे नियोजितपेक्षा आधी निवृत्त होण्याचा पर्याय आहे, ज्यामुळे तुम्हाला तुमच्या आयुष्यावर अधिक स्वातंत्र्य आणि नियंत्रण प्रदान केले जाते.

-

आरोग्य आणि दीर्घायुष्य:

- आरोग्य खर्च: हेल्थकेअरचा खर्च वयासह वाढतो. लवकरचे प्लॅनिंग हे सुनिश्चित करते की तुमच्याकडे वैद्यकीय खर्च आणि हेल्थ इन्श्युरन्स प्रीमियम कव्हर करण्यासाठी पुरेसा फंड आहे.

- दीर्घ आयुष्य: वाढत्या आयुष्याच्या अपेक्षेसह, लवकरात लवकर नियोजन हे सुनिश्चित करते की तुम्ही तुमची बचत वाढवत नाही, तुमच्या निवृत्तीच्या वर्षांमध्ये आर्थिक सुरक्षा प्रदान करत नाही.

लवकर निवृत्ती नियोजनासाठी व्यावहारिक स्टेप्स:

- तुमच्या आर्थिक परिस्थितीचे मूल्यांकन करा: तुमचे वर्तमान उत्पन्न, खर्च, कर्ज आणि सेव्हिंग्सचे मूल्यांकन करा.

- निवृत्तीचे ध्येय सेट करा: तुमचे इच्छित निवृत्तीचे वय, जीवनशैली आणि आर्थिक गरजा निर्धारित करा.

- रिटायरमेंट प्लॅन तयार करा: इन्व्हेस्टमेंट स्ट्रॅटेजी, सेव्हिंग्स गोल्स आणि रिस्क मॅनेजमेंट समाविष्ट असलेला कॉम्प्रिहेन्सिव्ह प्लॅन विकसित करा.

- सुज्ञपणे इन्व्हेस्ट करा: तुमच्या रिस्क सहनशीलता आणि वेळेच्या क्षितीवर आधारित योग्य इन्व्हेस्टमेंट पर्याय निवडा.

- रिव्ह्यू आणि ॲडजस्ट: नियमितपणे तुमचा रिटायरमेंट प्लॅन रिव्ह्यू करा आणि तुमच्या फायनान्शियल परिस्थिती किंवा ध्येयांमधील बदलांवर आधारित ॲडजस्टमेंट करा.

लवकरात लवकर रिटायरमेंट प्लॅनिंग तुम्हाला तुमच्या फायनान्शियल भविष्याचे नियंत्रण घेण्यास, सुरक्षा, लवचिकता आणि मनःशांती प्रदान करण्यास सक्षम करते. आरामदायी आणि पूर्ण निवृत्तीसाठी प्लॅनिंग सुरू करणे कधीही लवकर नाही.

उदाहरण

रवीचे फायनान्शियल प्रोफाईल:

- वय: 40 वर्षे

- मासिक वेतन: ₹ 70,000

- वर्तमान सेव्हिंग्स: असे गृहीत धरा की रवीकडे ₹5,00,000 बचत आहे

- इन्व्हेस्टमेंटचे ध्येय: जगण्याचा खर्च, हेल्थकेअर आणि आरामदायी उपक्रमांसाठी पुरेसा फंडसह आरामदायी रिटायरमेंट

रवीच्या रिटायरमेंट प्लॅनिंगसाठी स्टेप्स:

- निवृत्तीचा अंदाज घ्या:

- मासिक खर्च: असे गृहीत धरा की रवीला निवृत्तीदरम्यान प्रति महिना ₹50,000 (महागाईसाठी ॲडजस्ट केले) ची आवश्यकता असेल.

- वार्षिक खर्च: ₹ 50,000 x 12 = ₹ 6,00,000 प्रति वर्ष

- महागाई दर: प्रति वर्ष 6% चा महागाई दर गृहीत धरा.

- रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- निवृत्ती कालावधी: रवी 85 वयापर्यंत राहतात असे गृहीत धरा, त्यामुळे त्यांना निवृत्तीनंतर 25 वर्षांसाठी फंडची आवश्यकता असेल.

- मासिक खर्चाचे भविष्य मूल्य: महागाईच्या 20 वर्षांसाठी ₹50,000 मासिक खर्च समायोजित करा.

मासिक खर्चाचे भविष्य मूल्य (एफव्ही):

एफव्ही = पीव्ही x (1+आर)n

कुठे:

- PV = ₹ 50,000 (वर्तमान मासिक खर्च)

- r = 6% (महागाई दर)

- n = 20 वर्षे (निवृत्तीपर्यंत वेळ)

एफव्ही=50,000x(1+0.06)20 ≥ ₹1,60,357

वार्षिक निवृत्ती खर्च (महागाईसाठी समायोजित):

वार्षिक निवृत्ती खर्च = ₹ 1,60,357x12 = ₹ 19,24,284

एकूण निवृत्ती कॉर्पस आवश्यक:

कॉर्पस =वार्षिक खर्च x ((1+r)t−1/ R x (1+r)t)

कुठे:

- वार्षिक खर्च = ₹ 19,24,284

- r = 8% (गुंतवणूकीवर गृहीत वार्षिक रिटर्न)

- t = 25 वर्षे (निवृत्ती कालावधी)

कॉर्पस =19,24,284x((1+0.08)25-1/ 0.08x(1+0.08)25) ≥ ₹3,59,67,066

हे सुधारित कॅल्क्युलेशन सुनिश्चित करते की आम्ही डॉलर ऐवजी रुपये वापरत आहोत. रविच्या निवृत्तीसाठी आवश्यक अंतिम कॉर्पस ₹3,59,67,066 आहे.

8.2 सीएजीआर अल्टिमेट स्टेप-अप कॅल्क्युलेटर

सीएजीआर (कंपाउंड ॲन्युअल ग्रोथ रेट) कॅल्क्युलेटर हे रिटायरमेंट प्लॅनिंगसाठी एक आवश्यक टूल आहे आणि का हे येथे दिले आहे:

सीएजीआर समजून घेणे

सीएजीआर उपाय म्हणजे विशिष्ट कालावधीत इन्व्हेस्टमेंटचा वार्षिक वाढ दर. साधे वाढीच्या दरांप्रमाणेच, सीएजीआर कंपाउंडिंग इफेक्टसाठी अकाउंट करते, याचा अर्थ असा की प्रारंभिक प्रिन्सिपल आणि जमा इंटरेस्ट किंवा मागील कालावधीमधून रिटर्न दोन्हीवर रिटर्न कमवणे.

रिटायरमेंट प्लॅनिंगसाठी सीएजीआर कॅल्क्युलेटरचे महत्त्व

- गुंतवणूक कामगिरीचे मूल्यांकन:

- दीर्घकालीन दृष्टीकोन: सीएजीआर इन्व्हेस्टमेंटच्या वाढीवर दीर्घकालीन दृष्टीकोन देते, ज्यामुळे अनेक वर्षांमध्ये इन्व्हेस्टमेंट कशी कामगिरी केली आहे हे दर्शविते.

- सातत्य: सुरळीत वार्षिक वाढीचा दर प्रदान करून, सीएजीआर कालांतराने विविध इन्व्हेस्टमेंटच्या कामगिरीची तुलना करण्यास मदत करते.

- वास्तविक निवृत्तीचे ध्येय सेट करणे:

- गोल सेटिंग: CAGR तुम्हाला तुमच्या टार्गेट कॉर्पसपर्यंत पोहोचण्यासाठी आवश्यक वार्षिक वाढीचा अंदाज घेऊन वास्तविक निवृत्तीचे ध्येय सेट करण्यास मदत करते.

- प्रोजेक्शन: हे तुम्हाला तुमच्या वर्तमान इन्व्हेस्टमेंटचे भविष्यातील मूल्य प्रकल्पित करण्याची परवानगी देते, जे तुम्हाला तुमचे रिटायरमेंट लक्ष्य प्राप्त करण्यासाठी किती सेव्ह करणे आणि इन्व्हेस्ट करणे आवश्यक आहे हे समजून घेण्यास मदत करते.

- विविध इन्व्हेस्टमेंट पर्यायांची तुलना करणे:

- बेंचमार्किंग: म्युच्युअल फंड, स्टॉक आणि बाँड्स सारख्या विविध इन्व्हेस्टमेंट पर्यायांच्या परफॉर्मन्सची तुलना करण्यासाठी सीएजीआरचा वापर केला जाऊ शकतो, ज्यामुळे तुम्हाला तुमच्या रिटायरमेंट प्लॅनसाठी सर्वोत्तम निवडण्यास मदत होते.

- माहितीपूर्ण निर्णय: हे विविध ॲसेट्सच्या सरासरी वाढीच्या दराचा स्पष्ट चित्र प्रदान करून माहितीपूर्ण इन्व्हेस्टमेंट निर्णय घेण्यास मदत करते.

- रिस्क आणि रिटर्नचे मूल्यांकन:

- जोखीम मूल्यांकन: इन्व्हेस्टमेंटच्या ऐतिहासिक सीएजीआरचे विश्लेषण करून, तुम्ही त्याची कामगिरी आणि अस्थिरतेचे मूल्यांकन करू शकता, ज्यामुळे तुम्हाला तुमच्या जोखीम सहनशीलतेसह संरेखित इन्व्हेस्टमेंट निवडण्यास मदत होते.

- रिटर्न अपेक्षा: हे वास्तविक रिटर्न अपेक्षा सेट करण्यास मदत करते, ज्यामुळे तुम्ही तुमच्या इन्व्हेस्टमेंटच्या वाढीची क्षमता जास्त अंदाजित करत नाही याची खात्री होते.

- आर्थिक नियोजन:

- रिटायरमेंट कॉर्पस अंदाज: CAGR तुमच्या वर्तमान इन्व्हेस्टमेंटच्या वाढीचा अंदाज घेऊन रिटायरमेंटसाठी आवश्यक एकूण कॉर्पसचा अंदाज घेण्यास मदत करते.

- टॅक्स कार्यक्षमता: विविध इन्व्हेस्टमेंट पर्यायांच्या सीएजीआर समजून घेऊन, तुम्ही तुमचे रिटर्न जास्तीत जास्त कर-कार्यक्षम इन्व्हेस्टमेंट निवडू शकता.

रिटायरमेंट प्लॅनिंगसाठी सीएजीआर कॅल्क्युलेटर वापरणे उदाहरण

चला रवीचा विचार करूया, जे 40 वर्षे वयाचे आहेत आणि 60 वर्षे निवृत्त होण्याची योजना आहे. 8% च्या अंदाजित सीएजीआर सह ₹10,00,000 ची सध्याची इन्व्हेस्टमेंट 20 वर्षांपेक्षा जास्त वाढेल हे त्यांना जाणून घ्यायचे आहे.

गणना:

- प्रारंभिक गुंतवणूक (पीव्ही): ₹ 10,00,000

- सीएजीआर (आर): 8% किंवा 0.08

- कालावधी (n): 20 वर्षे

सीएजीआर फॉर्म्युला:

fv=pvx(1+r)n

गणना:

FV=10,00,000x(1+0.08)20

FV=10,00,000x(4.66)

FV

या उदाहरणात, रवीची ₹ 10,00,000 ची प्रारंभिक इन्व्हेस्टमेंट 8% सीएजीआर सह 20 वर्षांमध्ये अंदाजे ₹ 46,60,000 पर्यंत वाढेल.

सीएजीआर कॅल्क्युलेटर हे रिटायरमेंट प्लॅनिंगसाठी एक मौल्यवान टूल आहे. हे इन्व्हेस्टमेंट परफॉर्मन्सचे मूल्यांकन करण्यास, वास्तविक ध्येय सेट करण्यास, विविध इन्व्हेस्टमेंट पर्यायांची तुलना करण्यास, रिस्क आणि रिटर्नचे मूल्यांकन करण्यास आणि आवश्यक एकूण रिटायरमेंट कॉर्पसचा अंदाज घेण्यास मदत करते. सीएजीआर कॅल्क्युलेटर वापरून तुम्ही माहितीपूर्ण निर्णय घेण्याची आणि आर्थिकदृष्ट्या सुरक्षित आणि आरामदायी निवृत्ती प्राप्त करण्यासाठी ट्रॅकवर राहण्याची खात्री मिळते.

8.3. तुम्ही निवृत्तीच्या आयुष्यासाठी किती बचत करावी

निवृत्तीसाठी तुम्ही सेव्ह करावयाची रक्कम तुमच्या इच्छित निवृत्ती जीवनशैली, वर्तमान वय, उत्पन्न आणि अपेक्षित खर्चासह विविध घटकांवर अवलंबून असते. तुम्हाला किती बचत करावी हे निर्धारित करण्यास मदत करण्यासाठी येथे काही सामान्य मार्गदर्शक तत्त्वे आहेत:

- तुमच्या निवृत्तीच्या खर्चाचा अंदाज घ्या:

- मासिक खर्च: निवृत्ती दरम्यान तुमचा अपेक्षित मासिक खर्च कॅल्क्युलेट करा, ज्यामध्ये हाऊसिंग, हेल्थकेअर, फूड, ट्रॅव्हल आणि आराम उपक्रमांचा समावेश होतो.

- वार्षिक खर्च: तुमचा वार्षिक खर्च मिळविण्यासाठी तुमचा मासिक खर्च 12 पर्यंत गुणाकार करा.

- महागाईचा विचार करा:

- महागाई दर: महागाईसाठी अकाउंट, जे कालांतराने पैशांची खरेदी क्षमता कमी करते. सामान्य धारणा म्हणजे दरवर्षी 3-4% चा चलनवाढ दर.

- तुमचा निवृत्ती कालावधी निर्धारित करा:

- निवृत्तीचे वय: तुम्ही कोणते वय निवृत्त होण्याचा प्लॅन करत आहात ते ठरवा.

- आयुष्य अपेक्षा: तुमच्या निवृत्तीसाठी किती वर्षे आवश्यक आहेत हे निर्धारित करण्यासाठी तुमच्या आयुष्याचा अंदाज घ्या.

- तुमचा रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- रिटायरमेंट कॉर्पस: रिटायरमेंटसाठी आवश्यक एकूण रक्कम कॅल्क्युलेट करण्यासाठी फॉर्म्युला वापरा:

रिटायरमेंट कॉर्पस = वार्षिक खर्च x ((1+r)t−1/rx(1+r)t)

कुठे:

- वार्षिक खर्च = निवृत्ती दरम्यान अंदाजित वार्षिक खर्च

- r = इन्व्हेस्टमेंटवर अपेक्षित वार्षिक रिटर्न (उदा., 6-8%)

- t = निवृत्तीच्या वर्षांची संख्या

- नियमितपणे सेव्ह करा:

- बचत दर: निवृत्तीसाठी तुमच्या वार्षिक उत्पन्नाच्या किमान 15-20% बचत करण्याचे ध्येय ठेवा.

- इन्व्हेस्टमेंट पर्याय: वैविध्यपूर्ण रिटायरमेंट पोर्टफोलिओ तयार करण्यासाठी इक्विटी म्युच्युअल फंड, फिक्स्ड डिपॉझिट, पब्लिक प्रॉव्हिडंट फंड (पीपीएफ) आणि नॅशनल पेन्शन सिस्टीम (एनपीएस) च्या मिश्रणात इन्व्हेस्टमेंट करण्याचा विचार करा.

उदाहरण

रवीच्या रिटायरमेंट प्लॅनिंगसाठी स्टेप्स:

- निवृत्तीचा अंदाज घ्या:

- मासिक खर्च: गृहीत धरा की रिटायरमेंट दरम्यान रविला प्रति महिना ₹50,000 (महागाईसाठी ॲडजस्ट केले) आवश्यक असेल.

- वार्षिक खर्च: ₹ 50,000 x 12 = ₹ 6,00,000 प्रति वर्ष

- महागाई दर: प्रति वर्ष 6% चा महागाई दर गृहीत धरा.

- रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- निवृत्ती कालावधी: रवी 85 वयापर्यंत राहतात असे गृहीत धरा, त्यामुळे त्यांना निवृत्तीनंतर 25 वर्षांसाठी फंडची आवश्यकता असेल.

- मासिक खर्चाचे भविष्य मूल्य: महागाईच्या 20 वर्षांसाठी ₹50,000 मासिक खर्च समायोजित करा.

- मासिक खर्चाच्या भविष्यातील मूल्यासाठी फॉर्म्युला (एफव्ही):

एफव्ही = पीव्ही x (1+आर)एन

जिथे पीव्ही = ₹50,000, R = 6% (महागाई दर), N = 20 वर्षे.

FV=50,000x(1+0.06)20 ≥ ₹1,60,357

- वार्षिक निवृत्ती खर्च (महागाईसाठी ॲडजस्ट केलेले): ₹ 1,60,357 x 12 = ₹ 19,24,284 प्रति वर्ष.

- एकूण निवृत्ती कॉर्पस आवश्यक:

कॉर्पस = वार्षिक खर्च x ((1+r)t−1rx(1+r)t)

जिथे वार्षिक खर्च = ₹ 19,24,284, R = 8% (इन्व्हेस्टमेंटवर अपेक्षित वार्षिक रिटर्न), T = 25 वर्षे.

कॉर्पस =19,24,284 × ((1+0.08)25-10.08x(1+0.08)25) ≥ ₹3,59,67,066

- वर्तमान सेव्हिंग्स आणि इन्व्हेस्टमेंटचे मूल्यांकन करा:

- वर्तमान सेव्हिंग्स: ₹5,00,000

- ॲन्युअल सेव्हिंग्स गोल: धरून घ्या की रवी त्याच्या वार्षिक उत्पन्नाच्या 20% बचत करू शकतात.

वार्षिक उत्पन्न: ₹70,000x12 = ₹8,40,000

वार्षिक सेव्हिंग्स: ₹8,40,000x0.20 = ₹1,68,000

- गुंतवणूक धोरण:

- इक्विटी म्युच्युअल फंड: उच्च वाढीची क्षमता, दीर्घकालीन इन्व्हेस्टमेंटसाठी योग्य.

- पब्लिक प्रॉव्हिडंट फंड (PPF): टॅक्स लाभांसह सुरक्षित इन्व्हेस्टमेंट.

- नॅशनल पेन्शन सिस्टीम (एनपीएस): टॅक्स लाभांसह दीर्घकालीन निवृत्ती बचत.

- गुंतवणूक योजना:

- इक्विटी म्युच्युअल फंड: वार्षिक सेव्हिंग्सच्या 60% = ₹1,00,800

- PPF: वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

- एनपीएस: वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

रवीच्या वार्षिक इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

वार्षिक रक्कम |

टक्केवारी |

|

इक्विटी म्युच्युअल फंड्स |

₹1,00,800 |

60% |

|

पीपीएफ (PPF) |

₹33,600 |

20% |

|

nps |

₹33,600 |

20% |

या इन्व्हेस्टमेंट प्लॅनचे अनुसरण करून, रवि पुढील 20 वर्षांमध्ये मोठ्या प्रमाणात रिटायरमेंट कॉर्पस तयार करू शकतात, ज्यामुळे फायनान्शियल सिक्युरिटी आणि आरामदायी रिटायरमेंट सुनिश्चित होऊ शकते. रवि यांनी नियमितपणे त्यांच्या इन्व्हेस्टमेंट स्ट्रॅटेजीचा आढावा घेणे आणि त्याच्या फायनान्शियल परिस्थिती किंवा ध्येयांमधील बदलांवर आधारित त्यास ॲडजस्ट करणे आवश्यक आहे.

8.4 तुमच्या निवृत्तीसाठी ₹ 1 कोटी पुरेसे आहे का?

तुमच्या निवृत्तीसाठी ₹1 कोटी पुरेसे आहे का हे विविध घटकांवर अवलंबून असते, जसे की तुमची जीवनशैली, लोकेशन, अपेक्षित निवृत्ती कालावधी आणि महागाई.

विचारात घेण्याचे घटक:

- मासिक खर्च: हाऊसिंग, हेल्थकेअर, फूड, ट्रॅव्हल आणि आराम उपक्रमांसह निवृत्तीदरम्यान तुमचा अपेक्षित मासिक खर्च कॅल्क्युलेट करा.

- महागाई: महागाईसाठी अकाउंट, जे कालांतराने पैशांची खरेदी क्षमता कमी करते. सामान्य गृहीत धरणे हा भारतातील प्रति वर्ष 6% चा चलनवाढीचा दर आहे.

- निवृत्ती कालावधी: तुम्ही निवृत्तीत असलेल्या वर्षांची अंदाजित संख्या. उदाहरणार्थ, जर तुम्ही 60 वर्षे निवृत्त होण्याची योजना आखली आणि 85 पर्यंत राहण्याची अपेक्षा केली तर तुम्हाला 25 वर्षांसाठी फंडची आवश्यकता असेल.

उदाहरणार्थ गणना:

चला गृहित धरूया की रवी 60 वयात निवृत्त होण्याचा प्लॅन्स आहेत आणि 85 वयापर्यंत राहण्याची अपेक्षा आहे. त्यांचा अंदाजित मासिक खर्च ₹ 50,000 आहे आणि आम्ही 6% च्या चलनवाढीचा दर विचारात घेतो.

- वार्षिक खर्च:

वार्षिक खर्च = ₹ 50,000x12 = ₹ 6,00,000

मासिक खर्चाचे भविष्य मूल्य (महागाईच्या 20 वर्षांसाठी समायोजित):

FV=₹50,000×(1+0.06)20≈₹1,60,357

- ॲडजस्ट केलेले वार्षिक खर्च:

ॲडजस्ट केलेले वार्षिक खर्च = ₹1,60,357x12 = ₹19,24,284

- एकूण निवृत्ती कॉर्पस आवश्यक:

कॉर्पस = ॲडजस्टेड वार्षिक खर्च x ((1+r)t−1/rx(1+r)t)

कुठे:

- ॲडजस्ट केलेले वार्षिक खर्च = ₹ 19,24,284

- r = 8% (इन्व्हेस्टमेंटवर अपेक्षित वार्षिक रिटर्न)

- t = 25 वर्षे (निवृत्ती कालावधी)

कॉर्पस = ₹19,24,284x ((1+0.08)25−1/ 0.08x(1+0.08)25) ≥ ₹3,59,67,066

या उदाहरणामध्ये, रवीला त्यांच्या निवृत्तीसाठी अंदाजे ₹3.59 कोटीची आवश्यकता असेल. त्यामुळे, जर त्याचा खर्च आणि धारणा या उदाहरणाप्रमाणेच असेल तर आरामदायी निवृत्तीसाठी ₹1 कोटी पुरेसे असू शकत नाही.

तुमच्या विशिष्ट गरजा आणि परिस्थितींनुसार तुमचा रिटायरमेंट सेव्हिंग्स प्लॅन तयार करणे आवश्यक आहे. खर्च, जीवनशैली आणि आर्थिक स्थितीतील बदलांवर आधारित तुमचा प्लॅन नियमितपणे रिव्ह्यू करणे आणि ॲडजस्ट करणे महत्त्वाचे आहे.

8.5 अटल पेन्शन योजना म्हणजे काय

अटल पेन्शन योजना (APY) ही भारतातील सरकार-समर्थित पेन्शन योजना आहे, ज्याचा उद्देश असंघटित क्षेत्रातील कामगारांना स्थिर पेन्शन प्रदान करणे आहे. येथे प्रमुख तपशील आहेत:

प्रमुख वैशिष्ट्ये:

- पात्रता:

- 18 ते 40 वर्षे वयाचे भारतीय नागरिक.

- आधारशी लिंक असलेले सेव्हिंग्स बँक अकाउंट असणे आवश्यक आहे.

- पेन्शन रक्कम:

- केलेल्या योगदानानुसार 60 वयानंतर प्रति महिना ₹1,000 ते ₹5,000 ची हमीपूर्ण किमान पेन्शन ऑफर करते.

- योगदान:

- निवडलेल्या पेन्शन रक्कम आणि ज्या वयावर सबस्क्रायबर स्कीममध्ये सहभागी होतो त्यावर आधारित योगदान रक्कम बदलते.

- सरकारी सह-योगदान:

- 5 वर्षांच्या कालावधीसाठी जून 2015 आणि डिसेंबर 2015 दरम्यान जॉईन केलेल्या पात्र सबस्क्रायबर्ससाठी सरकार एकूण योगदानाच्या 50% किंवा वार्षिक ₹1,000, जे कमी असेल ते, सह-योगदान देते.

- नॉमिनीचे लाभ:

- 60 च्या आधी सबस्क्रायबरचा मृत्यू झाल्यास, पती/पत्नी स्कीम सुरू ठेवू शकतात किंवा बाहेर पडू शकतात आणि कॉर्पस क्लेम करू शकतात. सबस्क्रायबर आणि पती/पत्नी दोन्हीच्या मृत्यूनंतर, नॉमिनीला संचित कॉर्पस प्राप्त होईल.

नावनोंदणी प्रक्रिया:

- पात्रता तपासणी: तुम्ही पात्रता निकष पूर्ण केल्याची खात्री करा.

- बँकला भेट द्या: तुमचे अकाउंट असलेल्या बँकेच्या नजीकच्या शाखेत जा आणि APY रजिस्ट्रेशन फॉर्मची विचारणा करा.

- फॉर्म भरा: नाव, जन्मतारीख, ॲड्रेस, मोबाईल नंबर, आधार नंबर आणि नॉमिनी तपशील प्रदान करा.

- डॉक्युमेंट्स सबमिट करा: ॲप्लिकेशन फॉर्मसह तुमच्या आधार कार्ड आणि पॅन कार्डची फोटोकॉपी जोडा.

- ऑटो-डेबिट सुविधा: वेळेवर योगदान सुनिश्चित करण्यासाठी तुमच्या बँकसह ऑटो-डेबिट सुविधेची व्यवस्था करा.

लाभ:

- सामाजिक सुरक्षा: वृद्धापकाळात सुरक्षा आणि आर्थिक स्थिरतेची भावना प्रदान करते.

- सरकारी हमी: सरकार किमान पेन्शन रकमेची हमी देते.

- टॅक्स लाभ: APY मधील योगदान प्राप्तिकर कायद्याच्या कलम 80CCD अंतर्गत टॅक्स लाभांसाठी पात्र आहेत.

उदाहरण

APY सह रवीच्या रिटायरमेंट प्लॅनिंगसाठी स्टेप्स:

- निवृत्तीचा अंदाज घ्या:

- मासिक खर्च: गृहीत धरा की रवीला निवृत्तीदरम्यान प्रति महिना ₹50,000 (महागाईसाठी ॲडजस्ट केले) ची आवश्यकता असेल.

- वार्षिक खर्च: ₹ 50,000 x 12 = ₹ 6,00,000 प्रति वर्ष

- महागाई दर: प्रति वर्ष 6% चा महागाई दर गृहीत धरा.

- APY सह रिटायरमेंट कॉर्पस कॅल्क्युलेट करा:

- रवी 60 वयानंतर प्रति महिना ₹5,000 च्या गॅरंटीड पेन्शनसाठी अटल पेन्शन योजनेमध्ये नावनोंदणी करण्याचा निर्णय घेतात.

- योगदानाची रक्कम जॉईनिंगच्या वेळी त्याच्या वय आणि निवडलेल्या पेन्शन रकमेवर अवलंबून असेल.

- ₹5,000 मासिक पेन्शनसाठी APY योगदान:

- वयाच्या 40 व्या वर्षी, रवीला वयाच्या 60 वर्षानंतर प्रति महिना ₹5,000 पेन्शन प्राप्त करण्यासाठी अंदाजे ₹1,454 प्रति महिना योगदान देणे आवश्यक आहे.

- अतिरिक्त बचत आणि गुंतवणूक:

- रवी त्यांच्या एकूण रिटायरमेंट ध्येयांची पूर्तता करण्यासाठी इतर इन्व्हेस्टमेंटसह त्यांच्या APY योगदानाला पूरक करू शकतात.

- वर्तमान सेव्हिंग्स: ₹ 5,00,000

- ॲन्युअल सेव्हिंग्स गोल: गृहीत धरा रवी त्याच्या वार्षिक उत्पन्नाच्या 20% सेव्ह करू शकतात.

Annual Income:₹70,000×12=₹8,40,000text{Annual Income:} ₹70,000 times 12 = ₹8,40,000

Annual Savings:₹8,40,000×0.20=₹1,68,000text{Annual Savings:} ₹8,40,000 times 0.20 = ₹1,68,000

- गुंतवणूक धोरण:

- इक्विटी म्युच्युअल फंड: वार्षिक सेव्हिंग्सच्या 60% = ₹1,00,800

- पब्लिक प्रॉव्हिडंट फंड (PPF): वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

- नॅशनल पेन्शन सिस्टीम (एनपीएस): वार्षिक सेव्हिंग्सच्या 20% = ₹33,600

रवीच्या एपीवाय योगदानासह रविच्या वार्षिक इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

वार्षिक रक्कम |

टक्केवारी |

|

इक्विटी म्युच्युअल फंड्स |

₹1,00,800 |

60% |

|

पीपीएफ (PPF) |

₹33,600 |

20% |

|

nps |

₹33,600 |

20% |

|

APY (₹1,454 x 12) |

₹17,448 |

– |

रवीसाठी APY चे लाभ:

- गॅरंटीड पेन्शन: रविला 60 वयानंतर प्रति महिना ₹5,000 चे गॅरंटीड पेन्शन प्राप्त होईल, जे स्थिर उत्पन्न प्रदान करेल.

- सरकारी सहाय्य: सरकारचे सह-योगदान (पात्र असल्यास) योजनेचे लाभ वाढवते.

- सामाजिक सुरक्षा: APY निवृत्तीदरम्यान सामाजिक सुरक्षा आणि आर्थिक स्थिरता ऑफर करते.

8.6 तुम्ही इच्छा बनवावी का

विल तयार करणे हा इस्टेट प्लॅनिंगचा एक महत्त्वाचा पैलू आहे. हे सुनिश्चित करते की तुमची मालमत्ता तुमच्या इच्छानुसार वितरित केली जाते आणि तुमच्या प्रियजनांना स्पष्टता आणि मनःशांती प्रदान करते. विल बनवणे महत्त्वाचे का आहे आणि त्याबद्दल कसे जावे याचे तपशीलवार स्पष्टीकरण येथे दिले आहे:

तुम्ही विल का बनवावे:

- ॲसेट वितरणावर नियंत्रण:

- लाभार्थी निर्दिष्ट करा: तुम्हाला तुमची मालमत्ता आणि सामान कोण प्राप्त करेल हे स्पष्टपणे परिभाषित करण्याची परवानगी देईल. हे सुनिश्चित करते की तुमची प्रॉपर्टी तुमच्या इच्छानुसार वितरित केली जाईल.

- विवाद टाळा: तुमची इच्छा नमूद करून, तुम्ही कुटुंबातील सदस्य आणि वारसांमध्ये संभाव्य विवाद टाळण्यास मदत करू शकता.

- अल्पवयीन मुलांसाठी पालकांची नियुक्ती:

- कायदेशीर पालकत्व: जर तुमच्याकडे अल्पवयीन मुले असतील तर तुम्हाला कायदेशीर पालकांची नियुक्ती करण्यास सक्षम करेल जे तुमचे निधन झाल्यास त्यांची काळजी घेतील. हे सुनिश्चित करते की तुमच्या मुलांची काळजी तुम्ही विश्वास ठेवणाऱ्या व्यक्तीद्वारे घेतली जाईल.

- इस्टेट मॅनेजमेंट:

- अंमलबजावणी अपॉईंटमेंट: तुम्ही तुमच्या इच्छेनुसार एक्झिक्युटर नियुक्त करू शकता, जे तुमच्या इच्छेनुसार तुमच्या इस्टेटचे व्यवस्थापन आणि वितरण करण्यासाठी जबाबदार असेल. ही व्यक्ती आर्थिक बाबी हाताळेल, कर्ज सेटल करेल आणि तुमच्या सूचनांचे पालन केले जाईल याची खात्री करेल.

- कायदेशीर गुंतागुंत कमी करणे:

- स्पष्ट सूचना: चांगल्याप्रकारे तयार केलेले तुमच्या इस्टेटच्या वितरणासाठी स्पष्ट सूचना प्रदान करेल, कायदेशीर गुंतागुंत आणि संभाव्य आव्हाने कमी करेल.

- कायदेशीर वैधता: तुमची इस्टेट कायद्यानुसार वितरित करण्याची खात्री करेल, जी तुमच्या इच्छांना कायदेशीर वैधता प्रदान करते.

- कर लाभ:

- इस्टेट प्लॅनिंग: A द्वारे योग्य इस्टेट प्लॅनिंग तुमच्या लाभार्थींना ॲसेट ट्रान्सफरशी संबंधित टॅक्स आणि खर्च कमी करण्यास मदत करू शकते.

- चॅरिटेबल बेक्वेस्ट:

- परोपकार: जर तुम्हाला तुमच्या इस्टेटचा एक भाग चॅरिटेबल संस्थांकडे सोडायचा असेल तर ए तुम्हाला हे विनंती नमूद करण्याची परवानगी देईल.

विल तयार करण्याच्या स्टेप्स:

तुमची मालमत्ता आणि कर्ज सूचीबद्ध करा:

- प्रॉपर्टी, बँक अकाउंट, इन्व्हेस्टमेंट, मौल्यवान मालमत्ता आणि डिजिटल ॲसेट्ससह तुमच्या सर्व ॲसेट्सची सर्वसमावेशक यादी बनवा.

- तुमच्याकडे असलेले कोणतेही कर्ज किंवा दायित्वे सूचीबद्ध करा.

लाभार्थी निवडा:

- तुमच्या मालमत्तेचा वारस कोणाला मिळेल हे ठरवा. तुम्ही कुटुंबातील सदस्य, मित्र किंवा धर्मादाय संस्था निवडू शकता.

एक्झिक्युटर नियुक्त करा:

- तुमच्या इच्छेचे अंमलबजावणीकर्ता म्हणून कार्य करण्यासाठी विश्वसनीय व्यक्ती निवडा. ही व्यक्ती तुमची इच्छा पूर्ण करण्यासाठी आणि तुमच्या इस्टेटचे व्यवस्थापन करण्यासाठी जबाबदार असेल.

अल्पवयीन मुलांसाठी पालकांची नियुक्ती करा:

- जर तुमच्याकडे अल्पवयीन मुले असतील तर पालकांची नियुक्ती करा जे तुमचे निधन झाल्यास त्यांची काळजी घेतील.

अंतिम संस्कार आणि दफन इच्छा निर्दिष्ट करा:

- तुमच्या अंतिम संस्कार किंवा दफन व्यवस्थेसाठी कोणत्याही विशिष्ट सूचनांचा समावेश करा.

ड्राफ्ट असेल:

- तुम्ही स्वत:ला लिहू शकता, ऑनलाईन विल-रायटिंग सेवा वापरू शकता किंवा ड्राफ्ट करण्यासाठी वकीलाचा सल्ला घेऊ शकता. हे स्पष्ट आणि अस्पष्ट असल्याची खात्री करा.

साईन विल:

- साक्षीदारांच्या उपस्थितीत स्वाक्षरी. आवश्यक साक्षीदारांची संख्या आणि त्यांच्या पात्रता तुमच्या अधिकारक्षेत्रानुसार बदलू शकतात.

- स्टोअर सुरक्षितपणे होईल:

- मूळ इच्छा सुरक्षित ठिकाणी ठेवा आणि तुमच्या एक्झिक्युटरला आणि त्याच्या लोकेशनच्या जवळच्या कुटुंबातील सदस्यांना सूचित करा

उदाहरण

रवीचे फायनान्शियल प्रोफाईल:

वय: 40 वर्षे

वैवाहिक स्थिती: विवाहित

मुले: दोन अल्पवयीन मुले (वय 10 आणि 7)

मालमत्ता:

- ₹70,00,000 किंमतीचे घर

- ₹20,00,000 ची बचत

- ₹15,00,000 किंमतीच्या म्युच्युअल फंडमध्ये इन्व्हेस्टमेंट

- ₹5,00,000 किंमतीची कार

दायित्व: ₹10,00,000 चे होम लोन बॅलन्स

रवीची इच्छाशक्तीची उद्दिष्टे:

- मालमत्तेचे वितरण:

- त्याची पत्नी आणि मुलांची काळजी घेतली जाईल याची खात्री करा.

- त्याच्या कुटुंबातील सदस्यांना विशिष्ट मालमत्ता वाटप करा.

- चॅरिटेबल विनंती करा.

- पालकांची नियुक्ती:

- त्याच्या अनुपस्थितीत त्यांच्या अपब्रिंगची खात्री करण्यासाठी त्याच्या अल्पवयीन मुलांसाठी कायदेशीर पालकांना नियुक्त करा.

- एक्झिक्युटर अपॉईंटमेंट:

- त्याच्या इच्छेनुसार त्याची इस्टेट मॅनेज आणि वितरित करण्यासाठी विश्वसनीय व्यक्ती निवडा.

रविने त्याची इच्छा तयार करण्यासाठी पावले उचलली आहेत:

- मालमत्ता आणि कर्जांची यादी:

- रवि यांनी आपल्या सर्व मालमत्ता आणि दायित्वांची सर्वसमावेशक यादी तयार केली आहे.

- लाभार्थी निवडा:

- रविने आपले घर आणि गुंतवणूक पत्नीला सोडण्याचा निर्णय घेतला.

- त्याने आपली बचत आणि कार त्यांच्या मुलांमध्ये समानपणे विभाजित करण्याची वाटप केली आहे.

- त्यामध्ये स्थानिक एनजीओला ₹ 2,00,000 चे चॅरिटेबल बेक्वेस्ट समाविष्ट आहे.

- एक्झिक्युटर नियुक्त करा:

- रवि यांनी आपल्या जवळचा मित्र, राज यांची नियुक्ती केली आहे, त्यांची इच्छा व्यवस्थापित आणि वितरित करण्यासाठी कार्यकारी म्हणून.

- अल्पवयीन मुलांसाठी पालकांची नियुक्ती करा:

- रविने आपल्या भाऊ आणि सासू-सासऱ्याला त्याच्या मुलांसाठी कायदेशीर पालक म्हणून नियुक्त केले आहे.

- अंतिम संस्कार आणि दफन इच्छा निर्दिष्ट करा:

- रवीमध्ये त्यांच्या अंतिम संस्काराच्या व्यवस्थेसाठी विशिष्ट सूचनांचा समावेश होतो, एक सोप्या सोहळ्याची विनंती केली जाते.

- ड्राफ्ट असेल:

- स्पष्ट आणि कायदेशीररित्या वैध इच्छा तयार करण्यासाठी रवी एखाद्या अटॉर्नीशी सल्लामसलत करतात, ज्यामुळे त्यांच्या सर्व इच्छा अचूकपणे डॉक्युमेंट केल्याची खात्री होते.

- साईन विल:

- कायदेशीररित्या बंधनकारक बनवण्यासाठी रवीच्या दोन साक्षीदारांच्या उपस्थितीत स्वाक्षऱ्या.

- स्टोअर सुरक्षितपणे होईल:

- रवी मूळ इच्छा सुरक्षित ठिकाणी ठेवतात आणि त्याची पत्नी आणि त्याच्या लोकेशनच्या एक्झिक्युटरला सूचित करतात.

रवीच्या विल सारांशचे उदाहरण:

रवी शर्मा विल

मी, रवि शर्मा, [Address] येथे राहत आहेत, याद्वारे हे माझी अंतिम इच्छा आणि चाचणी असल्याचे घोषित करीत आहे.

मालमत्तेचे वितरण:

- मी माझे घर [Address] येथे माझ्या पत्नी, मीरा शर्मा यांना सोडून देतो.

- मी माझ्या पत्नी, मीरा शर्मा यांना ₹15,00,000 किंमतीची म्युच्युअल फंड इन्व्हेस्टमेंट सोडून देतो.

- मी माझी ₹20,00,000 ची बचत माझ्या मुलांमध्ये, आरव शर्मा आणि अनन्या शर्मा यांच्यात समानपणे विभाजित केली आहे.

- मी माझी ₹5,00,000 किंमतीची कार सोडून माझ्या मुले, आरव शर्मा आणि अनन्या शर्मा यांच्यात समानपणे विभाजित केली जाईल.

- मी [NGO नाव] साठी ₹2,00,000 चे चॅरिटेबल बेस्ट करतो.

पालकांची नियुक्ती:

- मी माझे भाऊ राकेश शर्मा आणि त्याची पत्नी प्रिया शर्मा यांची माझ्या अल्पवयीन मुलांसाठी कायदेशीर पालक म्हणून, आरव शर्मा आणि अनन्या शर्मा यांची नियुक्ती करतो.

एक्झिक्युटर अपॉईंटमेंट:

- मी माझ्या इच्छेनुसार माझी इस्टेट मॅनेज आणि वितरित करण्यासाठी राज कपूरला एक्झिक्युटर म्हणून नियुक्त करीत आहे.

अंतिम संस्कार आणि दफन शुभेच्छा:

- मी एका सोप्या अंतिम संस्काराची विनंती करीत आहे.

[Month], [Year] च्या या [Date] दिवशी स्वाक्षरी केली.

[Signature of Ravi Sharma]

साक्षीदार:

- [Witness 1 Name and Signature]

- [Witness 2 Name and Signature]

हे विल तयार करून, रवी हे सुनिश्चित करतात की त्याची मालमत्ता त्यांच्या इच्छेनुसार वितरित केली जाते, त्याच्या मुलांची काळजी घेतली जाते आणि कायदेशीर गुंतागुंत कमी केली जाते.