5.1 आज इन्श्युरन्स किती महत्त्वाचा आहे?

अनेक कारणांसाठी इन्श्युरन्स आज अविश्वसनीयपणे महत्त्वाचा आहे. हे आर्थिक सुरक्षा कवच म्हणून कार्य करते, अनपेक्षित घटना आणि अनिश्चिततेपासून संरक्षण आणि मनःशांती प्रदान करते. इन्श्युरन्स का आवश्यक आहे याची काही प्रमुख कारणे येथे दिली आहेत:

आर्थिक संरक्षण

अपघात, आजार, चोरी किंवा नैसर्गिक आपत्ती यासारख्या अनपेक्षित घटनांमुळे तुम्हाला आणि तुमच्या कुटुंबाचे लक्षणीय आर्थिक नुकसानापासून संरक्षण करण्यास इन्श्युरन्स मदत करते.

उदाहरणार्थ:

- हेल्थ इन्श्युरन्स: वैद्यकीय खर्च कव्हर करते आणि दर्जेदार आरोग्यसेवेचा ॲक्सेस सुनिश्चित करते.

- लाईफ इन्श्युरन्स: तुमच्या अकाली मृत्यूच्या बाबतीत तुमच्या कुटुंबाला आर्थिक सहाय्य प्रदान करते.

- ऑटो इन्श्युरन्स: अपघात किंवा चोरीच्या बाबतीत नुकसान आणि दायित्वांना कव्हर करते.

जोखीम व्यवस्थापन

इन्श्युरन्स तुम्हाला इन्श्युरन्स कंपनीकडे संभाव्य नुकसानीची आर्थिक जोखीम ट्रान्सफर करण्याची परवानगी देते. प्रीमियम भरून, तुम्ही अनपेक्षित घटनांशी संबंधित उच्च खर्चापासून स्वत:चे संरक्षण करू शकता.

मन शांती

इन्श्युरन्स कव्हरेज असल्याने तुम्हाला मनःशांती मिळते, तुम्ही आर्थिकदृष्ट्या संरक्षित आहात हे जाणून घेऊन. हे तुम्हाला संभाव्य फायनान्शियल भाराची चिंता न करता तुमच्या दैनंदिन उपक्रमांवर लक्ष केंद्रित करण्याची परवानगी देते.

कायदेशीर आवश्यकता

अनेक प्रकरणांमध्ये, इन्श्युरन्स कायदेशीररित्या आवश्यक आहे. उदाहरणार्थ:

- ऑटो इन्श्युरन्स: बहुतांश देशांमध्ये ड्रायव्हर्सकडे किमान ऑटो इन्श्युरन्स असणे आवश्यक आहे.

- होमओनर्स इन्श्युरन्स: मॉर्टगेज लेंडर्सना अनेकदा प्रॉपर्टीचे संरक्षण करण्यासाठी होमओनर्स इन्श्युरन्सची आवश्यकता असते.

संपत्तीचे संरक्षण

अनपेक्षित घटनांमुळे आर्थिक अडचणी टाळून इन्श्युरन्स तुमच्या संपत्तीचे संरक्षण करण्यास मदत करते. हे सुनिश्चित करते की तुमची सेव्हिंग्स आणि इन्व्हेस्टमेंट अनपेक्षित खर्चामुळे कमी होत नाही.

बचतीला प्रोत्साहित करते

एंडोमेंट प्लॅन्स आणि होल लाईफ इन्श्युरन्स सारख्या काही इन्श्युरन्स पॉलिसी सेव्हिंग्स टूल म्हणूनही काम करतात, ज्यामुळे तुम्हाला भविष्यातील फायनान्शियल ध्येयांसाठी कॉर्पस तयार करण्यास मदत होते.

बिझनेस संरक्षण

बिझनेससाठी, ॲसेट्स, कर्मचारी आणि ऑपरेशन्सचे संरक्षण करण्यासाठी इन्श्युरन्स महत्त्वाचा आहे. यामध्ये प्रॉपर्टी इन्श्युरन्स, लायबिलिटी इन्श्युरन्स आणि कामगारांची भरपाई यासारख्या विविध प्रकारच्या कव्हरेजचा समावेश होतो.

उदाहरण :

सर्वसमावेशक हेल्थ इन्श्युरन्स प्लॅनसह, रवि स्वत:चे आणि त्याच्या कुटुंबाचे अनपेक्षित वैद्यकीय खर्चापासून संरक्षण करू शकतात, ज्यामुळे त्याची बचत आणि फायनान्शियल प्लॅन्स उच्च हेल्थकेअर खर्चामुळे खराब होणार नाहीत याची खात्री होते. याव्यतिरिक्त, लाईफ इन्श्युरन्स त्याच्या अवलंबून असलेल्यांना सुरक्षा कवच प्रदान करते, अनपेक्षित घटनेच्या स्थितीत ते आर्थिकदृष्ट्या सुरक्षित असल्याची खात्री करते. त्यांच्या फायनान्शियल स्ट्रॅटेजीमध्ये इन्श्युरन्सचा समावेश करून, रवी त्याच्या दीर्घकालीन ध्येयांचे संरक्षण करतात आणि त्यांच्या कुटुंबाच्या भविष्यासाठी मनःशांती प्रदान करतात.

5.2 प्रधानमंत्री जीवन ज्योती विमा योजना म्हणजे काय?

प्रधानमंत्री जीवन ज्योती विमा योजना (पीएमजेजेबीवाय) ही भारतातील सरकार समर्थित जीवन विमा योजना आहे. हे कोणत्याही कारणामुळे मृत्यूसाठी लाईफ इन्श्युरन्स कव्हर प्रदान करते. योजनेची प्रमुख वैशिष्ट्ये येथे आहेत:

- पात्रता: 18 ते 50 वर्षे वयोगटातील व्यक्तींसाठी उपलब्ध ज्यांच्याकडे बँक अकाउंट आहे.

- कव्हरेज: कोणत्याही कारणामुळे पॉलिसीधारकाच्या मृत्यूच्या बाबतीत ₹2 लाखांचे लाईफ कव्हर प्रदान करते.

- प्रीमियम: वार्षिक प्रीमियम ₹436 आहे, जे पॉलिसीधारकाच्या बँक अकाउंटमधून ऑटो-डेबिट केले जाते.

- पॉलिसी टर्म: कव्हर हे एक वर्षासाठी आहे, वार्षिक रिन्यूवल केले जाते.

- प्रशासन: सहभागी बँकांच्या सहयोगाने लाईफ इन्श्युरन्स कॉर्पोरेशन (LIC) आणि इतर इन्श्युरन्स कंपन्यांद्वारे स्कीम प्रशासित केली जाते.

उदाहरण: PMJJBY सह रवीचा अनुभव

रवीचे प्रोफाईल

- वय: प्रधानमंत्री जीवन ज्योती विमा योजना (पीएमजेजेबीवाय) ही भारतातील सरकार-समर्थित लाईफ इन्श्युरन्स स्कीम आहे. हे कोणत्याही कारणामुळे मृत्यूसाठी लाईफ इन्श्युरन्स कव्हर प्रदान करते. योजनेची प्रमुख वैशिष्ट्ये येथे आहेत:

- पात्रता: 18 ते 50 वर्षे वयोगटातील व्यक्तींसाठी उपलब्ध ज्यांच्याकडे बँक अकाउंट आहे.

- कव्हरेज: कोणत्याही कारणामुळे पॉलिसीधारकाच्या मृत्यूच्या बाबतीत ₹2 लाखांचे लाईफ कव्हर प्रदान करते.

- प्रीमियम: वार्षिक प्रीमियम ₹436 आहे, जे पॉलिसीधारकाच्या बँक अकाउंटमधून ऑटो-डेबिट केले जाते.

- पॉलिसी टर्म: कव्हर हे एक वर्षासाठी आहे, वार्षिक नूतनीकरणीय आहे.

- प्रशासन: सहभागी बँकांच्या सहयोगाने लाईफ इन्श्युरन्स कॉर्पोरेशन (LIC) आणि इतर इन्श्युरन्स कंपन्यांद्वारे स्कीम प्रशासित केली जाते.

रवीचा निर्णय

- रवी यांनी त्यांच्या अकालीन मृत्यूच्या बाबतीत त्याच्या कुटुंबासाठी आर्थिक सुरक्षा सुनिश्चित करण्यासाठी प्रधानमंत्री जीवन ज्योती विमा योजनेमध्ये नावनोंदणी करण्याचा निर्णय घेतला. त्यांनी त्याच्या बँकेला भेट दिली आणि स्कीममध्ये नोंदणी करण्यासाठी आवश्यक फॉर्म भरले.

नावनोंदणी प्रक्रिया

- फॉर्म सबमिशन: रवि यांनी त्यांच्या बँककडे संमती-सह-घोषणा फॉर्म सबमिट केला.

- ऑटो-डेबिट: ₹436 चा वार्षिक प्रीमियम त्याच्या बँक अकाउंटमधून ऑटो-डेबिट करण्यात आला होता.

- कव्हरेज सुरू: प्रीमियम ऑटो-डेबिटच्या तारखेपासून इन्श्युरन्स कव्हर सुरू.

रविच्या कुटुंबासाठी लाभ

- दुर्दैवाने, जर रवीला काहीतरी घडले असेल तर त्याच्या कुटुंबाला इन्श्युरन्स स्कीममधून ₹2 लाख रक्कम प्राप्त होईल. ही रक्कम त्यांना कठीण काळात त्यांच्या फायनान्शियल गरजा मॅनेज करण्यास मदत करेल.

- पीएमजेजेबीवाय मध्ये नावनोंदणी करून, रवी यांनी सुनिश्चित केले की त्यांच्या अकालीन मृत्यूच्या बाबतीत त्यांच्या कुटुंबाला काही आर्थिक सहाय्य मिळेल. यामुळे त्यांना मनःशांती मिळाली, त्यांच्या प्रियजनांचे संरक्षण होते हे जाणून घेतले.

5.3. प्रधानमंत्री सुरक्षा विमा योजना म्हणजे काय?

प्रधानमंत्री सुरक्षा विमा योजना (पीएमएसबीवाय) ही भारतातील सरकार-समर्थित अपघात इन्श्युरन्स स्कीम आहे. हे अपघाती मृत्यू आणि अपंगत्वासाठी कव्हरेज प्रदान करते. योजनेची प्रमुख वैशिष्ट्ये येथे आहेत:

- पात्रता: 18 ते 70 वर्षे वयोगटातील व्यक्तींसाठी उपलब्ध ज्यांच्याकडे बँक अकाउंट आहे.

- कव्हरेज: दोन्ही डोळे, दोन्ही हात किंवा दोन्ही पायांच्या मृत्यू किंवा एकूण आणि रिकव्हर करण्यायोग्य नुकसानीसाठी ₹2 लाखांचे अपघाती मृत्यू आणि अपंगत्व कव्हर प्रदान करते. आंशिक अपंगत्वासाठी (एक डोळे किंवा एक हात किंवा एक पाय गमावणे), कव्हर ₹1 लाख आहे.

- प्रीमियम: वार्षिक प्रीमियम ₹20 आहे, जे पॉलिसीधारकाच्या बँक अकाउंटमधून ऑटो-डेबिट केले जाते.

- पॉलिसी टर्म: कव्हर हे एक वर्षासाठी आहे, वार्षिक नूतनीकरणीय आहे.

- प्रशासन: सहभागी बँकांच्या सहकार्याने सार्वजनिक क्षेत्रातील जनरल इन्श्युरन्स कंपन्या (पीएसजीआयसी) आणि इतर जनरल इन्श्युरन्स कंपन्यांद्वारे योजनेचे प्रशासन केले जाते.

उदाहरण: PMSBY सह रवीचा अनुभव

रवीचे प्रोफाईल

- वय: 40 वर्षे

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कुटुंब: पत्नी आणि दोन मुले

रवीचा निर्णय

अपघाताच्या बाबतीत त्याच्या कुटुंबासाठी आर्थिक सुरक्षा सुनिश्चित करण्यासाठी रवी यांनी प्रधानमंत्री सुरक्षा विमा योजनेमध्ये नावनोंदणी करण्याचा निर्णय घेतला. त्यांनी त्याच्या बँकेला भेट दिली आणि स्कीममध्ये नोंदणी करण्यासाठी आवश्यक फॉर्म भरले.

नावनोंदणी प्रक्रिया

- फॉर्म सबमिशन: Ravi ने त्यांच्या बँककडे संमती-सह-घोषणा फॉर्म सबमिट केला.

- ऑटो-डेबिट: त्याच्या बँक अकाउंटमधून ₹20 चा वार्षिक प्रीमियम ऑटो-डेबिट करण्यात आला होता.

- कव्हरेज सुरू: प्रीमियम ऑटो-डेबिटच्या तारखेपासून इन्श्युरन्स कव्हर सुरू.

रविच्या कुटुंबासाठी लाभ

दुर्दैवाने, जर रवीला अपघाताचा सामना करावा लागला तर त्याचा मृत्यू किंवा अपंगत्व झाला तर त्याच्या कुटुंबाला इन्श्युरन्स स्कीमकडून आर्थिक सहाय्य प्राप्त होईल:

- अपघाती मृत्यू: त्याच्या नॉमिनीला ₹ 2 लाख.

- एकूण अपंगत्व: दोन्ही डोळे, दोन्ही हात किंवा दोन्ही पायांच्या संपूर्ण आणि अपरिवर्तनीय नुकसानासाठी ₹ 2 लाख.

- आंशिक अपंगत्व: एका डोळ्याच्या किंवा एक हात किंवा एक पायाच्या एकूण आणि अपरिवर्तनीय नुकसानीसाठी ₹ 1 लाख.

PMSBY मध्ये नोंदणी करून, रवी यांनी अपघाताच्या बाबतीत त्यांच्या कुटुंबाला काही आर्थिक सहाय्य मिळेल याची खात्री केली. यामुळे त्यांना मनःशांती मिळाली, त्यांच्या प्रियजनांचे संरक्षण होते हे जाणून घेतले.

5.4 तुमच्या इन्श्युरन्सच्या गरजा कशी ॲक्सेस करावी

तुम्ही आणि तुमचे कुटुंब पुरेसे संरक्षित असल्याची खात्री करण्यासाठी तुमच्या इन्श्युरन्सच्या गरजांचे मूल्यांकन करणे ही एक आवश्यक स्टेप आहे. तुम्हाला आवश्यक असलेल्या इन्श्युरन्स कव्हरेजचे प्रकार आणि रक्कम निर्धारित करण्यास तुम्हाला मदत करण्यासाठी स्टेप-बाय-स्टेप गाईड येथे दिले आहे:

- तुमच्या वर्तमान आर्थिक परिस्थितीचे मूल्यांकन करा

- उत्पन्न: तुमचे एकूण घरगुती उत्पन्न निर्धारित करा.

- खर्च: जीवन खर्च, लोन आणि इतर फायनान्शियल दायित्वांसह तुमचे मासिक आणि वार्षिक खर्च सूचीबद्ध करा.

- ॲसेट्स: तुमच्या ॲसेटचे मूल्य कॅल्क्युलेट करा, जसे की सेव्हिंग्स, इन्व्हेस्टमेंट आणि प्रॉपर्टी.

- दायित्व: तुमचे कर्ज आणि इतर आर्थिक जबाबदाऱ्या ओळखा.

- संभाव्य जोखीम ओळखा

- आरोग्य जोखीम: हेल्थ कव्हरेजची आवश्यकता असू शकणाऱ्या कोणत्याही वैद्यकीय स्थिती किंवा कौटुंबिक वैद्यकीय रेकॉर्डचा विचार करा.

- जीवन जोखीम: तुमच्या अकालीन मृत्यूच्या बाबतीत तुमच्या कुटुंबावर आर्थिक परिणामाचे मूल्यांकन करा.

- प्रॉपर्टी रिस्क: तुमचे घर, कार आणि इतर मौल्यवान मालमत्तेशी संबंधित रिस्कचे मूल्यांकन करा.

- दायित्व जोखीम: इतरांना झालेले अपघात किंवा नुकसान यासारख्या संभाव्य दायित्वांची ओळख करा.

- आवश्यक इन्श्युरन्स कव्हरेज निर्धारित करा

- हेल्थ इन्श्युरन्स: वैद्यकीय खर्च, हॉस्पिटलायझेशन आणि गंभीर आजारांसाठी तुमच्याकडे पुरेसे कव्हरेज असल्याची खात्री करा.

- लाईफ इन्श्युरन्स: तुमचे उत्पन्न बदलण्यासाठी आणि तुमच्या अनुपस्थितीत तुमच्या कुटुंबाच्या फायनान्शियल गरजांना सपोर्ट करण्यासाठी आवश्यक कव्हरेज कॅल्क्युलेट करा.

- ऑटो इन्श्युरन्स: तुमच्या वाहनाशी संबंधित नुकसान, चोरी आणि थर्ड-पार्टी दायित्वांना कव्हर करा.

- होमओनर्स इन्श्युरन्स: आग, चोरी, नैसर्गिक आपत्ती आणि बऱ्याच गोष्टींमुळे होणाऱ्या नुकसानीपासून तुमच्या प्रॉपर्टीचे संरक्षण करा.

- अपंगत्व इन्श्युरन्स: जर तुम्ही अपंगत्वामुळे काम करण्यास असमर्थ असाल तर उत्पन्न बदलणे प्रदान करा.

- लायबिलिटी इन्श्युरन्स: इतरांना झालेल्या अपघात किंवा नुकसानीमुळे उद्भवणाऱ्या कायदेशीर दायित्वांना कव्हर करा.

- विद्यमान कव्हरेजच्या पर्याप्ततेचे मूल्यांकन करा

- तुमच्या गरजा पूर्ण करण्यासाठी तुमच्या वर्तमान इन्श्युरन्स पॉलिसीचा आढावा घ्या.

- अपडेट करण्याची आवश्यकता असलेल्या कव्हरेज किंवा कालबाह्य पॉलिसीमधील कोणत्याही गॅप्सची तपासणी करा.

- कव्हरेज रक्कम कॅल्क्युलेट करा

- प्रत्येक प्रकारच्या इन्श्युरन्ससाठी योग्य कव्हरेज रक्कम निर्धारित करण्यासाठी ऑनलाईन कॅल्क्युलेटर वापरा किंवा इन्श्युरन्स सल्लागाराशी सल्लामसलत करा.

- तुमचे फायनान्शियल लक्ष्य पूर्ण करण्यासाठी आणि पुरेसे संरक्षण प्रदान करण्यासाठी कव्हरेज पुरेसे असल्याची खात्री करा.

- व्यावसायिक सल्ला मिळवा

- तुमच्या विशिष्ट गरजा आणि परिस्थितीवर आधारित वैयक्तिकृत शिफारशी मिळविण्यासाठी इन्श्युरन्स सल्लागार किंवा फायनान्शियल प्लॅनरशी सल्लामसलत करा.

- सर्वोत्तम कव्हरेज पर्याय शोधण्यासाठी विविध इन्श्युरन्स प्लॅन्स आणि प्रोव्हायडर्सची तुलना करा.

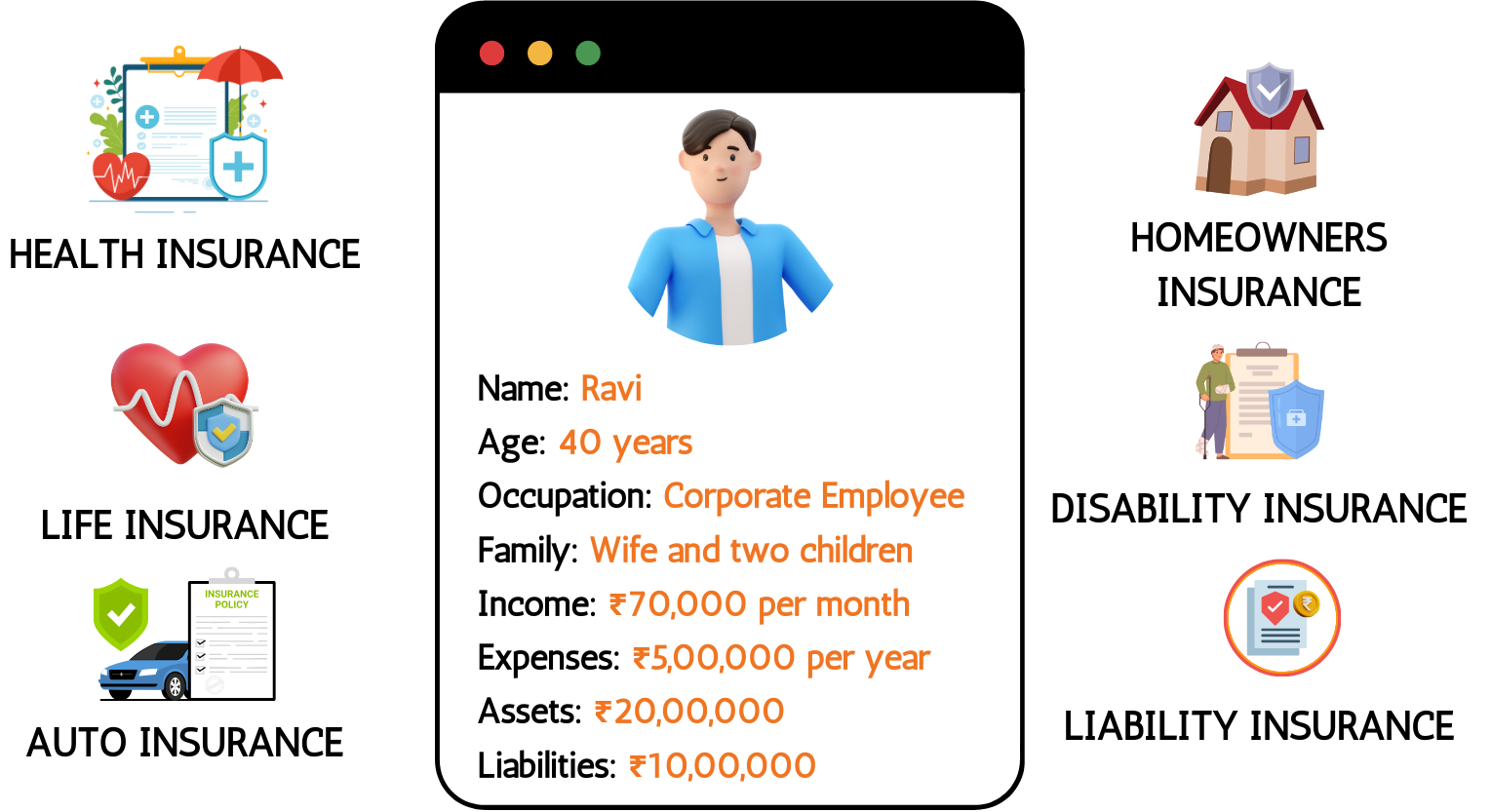

रवीच्या इन्श्युरन्सचे मूल्यांकन आवश्यक आहे

रवीचे प्रोफाईल:

- वय: 40 वर्षे

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कुटुंब: पत्नी आणि दोन मुले

- उत्पन्न: ₹ 70,000 प्रति महिना (₹ 8,40,000 प्रति वर्ष)

- खर्च: ₹ 5,00,000 प्रति वर्ष

- ॲसेट्स: ₹ 20,00,000 (सेव्हिंग्स, इन्व्हेस्टमेंट, प्रॉपर्टी)

- दायित्व: ₹ 10,00,000 (होम लोन, कार लोन)

रवीच्या इन्श्युरन्सच्या गरजा:

- हेल्थ इन्श्युरन्स: रवि ₹10,00,000 कव्हरेज रकमेसह त्याच्या संपूर्ण कुटुंबाला कव्हर करणारा फॅमिली फ्लोटर हेल्थ इन्श्युरन्स प्लॅन निवडतात.

- लाईफ इन्श्युरन्स: रवी कॅल्क्युलेट करतात की त्याला त्याचे उत्पन्न बदलण्यासाठी आणि त्यांच्या अकाली मृत्यूच्या बाबतीत त्याच्या कुटुंबाच्या फायनान्शियल गरजांना सपोर्ट करण्यासाठी ₹1 कोटीच्या सम ॲश्युअर्डसह टर्म लाईफ इन्श्युरन्स पॉलिसीची आवश्यकता आहे.

- ऑटो इन्श्युरन्स: रवी कॉम्प्रिहेन्सिव्ह ऑटो इन्श्युरन्स पॉलिसीसह त्यांच्या कारला इन्श्युअर करतात.

- होमओनर्स इन्श्युरन्स: रवि ₹50,00,000 कव्हरेज रकमेसह त्याच्या घराचे संरक्षण करण्यासाठी होमओनर्स इन्श्युरन्स खरेदी करतात.

- अपंगत्व इन्श्युरन्स: अपंगत्वामुळे काम करण्यास असमर्थ असल्यास उत्पन्न बदलण्यासाठी रवि अपंगत्व इन्श्युरन्स पॉलिसी घेतात.

- लायबिलिटी इन्श्युरन्स: रवी इतरांना झालेल्या अपघात किंवा नुकसानीमुळे उद्भवणाऱ्या कायदेशीर दायित्वांना कव्हर करण्यासाठी पर्सनल लायबिलिटी इन्श्युरन्स पॉलिसी खरेदी करतात.

त्याच्या इन्श्युरन्सच्या गरजा पूर्णपणे मूल्यांकन करून आणि योग्य पॉलिसी निवडून, रवी त्याचे कुटुंब आणि ॲसेट्स संरक्षित असल्याची खात्री करते, मनःशांती आणि आर्थिक स्थिरता प्रदान करते.

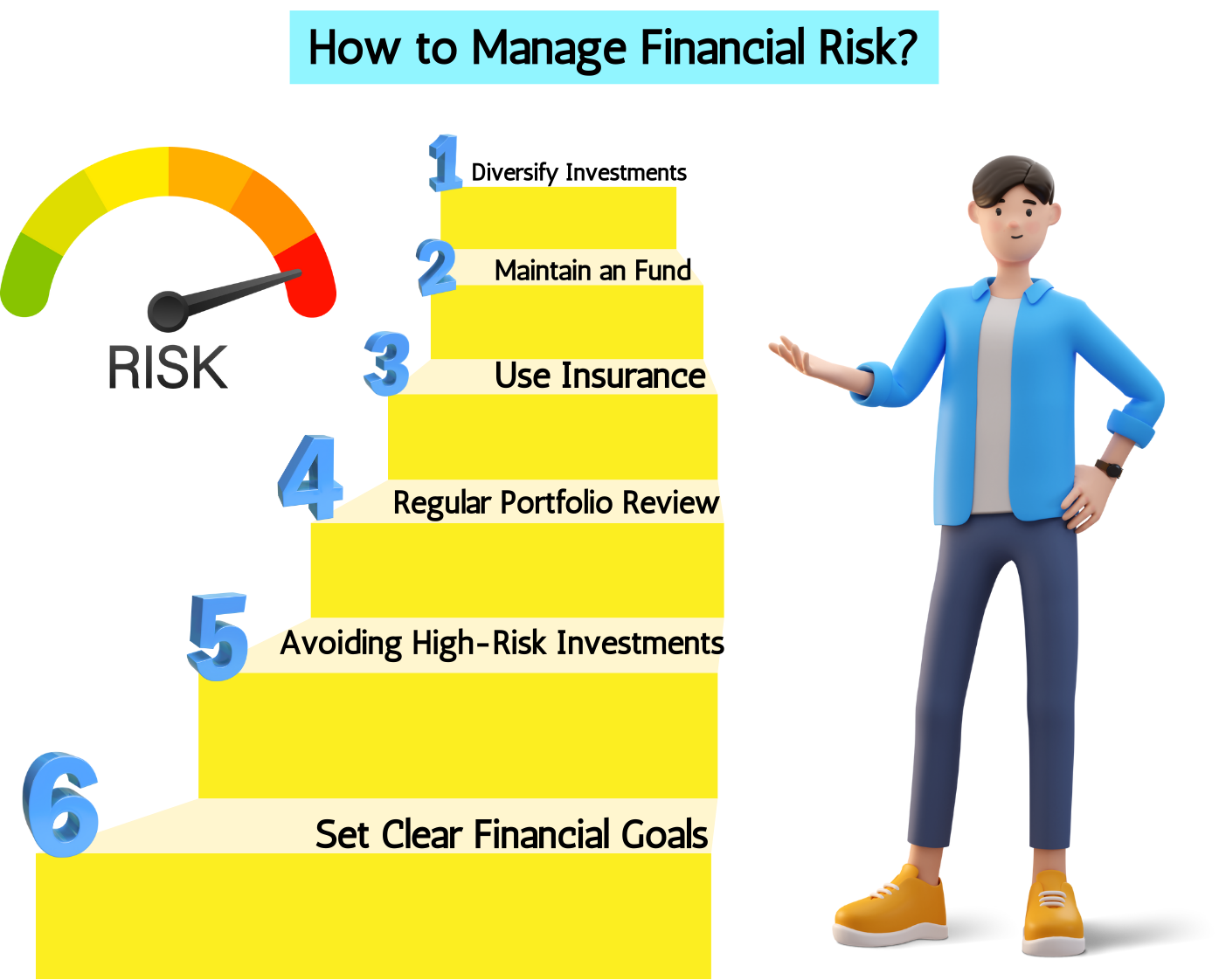

5.5 फायनान्शियल रिस्क कशी मॅनेज करावी?

तुमच्या ॲसेटचे संरक्षण करण्यासाठी, फायनान्शियल स्थिरता सुनिश्चित करण्यासाठी आणि तुमचे फायनान्शियल लक्ष्य प्राप्त करण्यासाठी फायनान्शियल रिस्क मॅनेज करणे आवश्यक आहे. फायनान्शियल रिस्क प्रभावीपणे मॅनेज करण्यासाठी काही प्रमुख स्ट्रॅटेजी येथे आहेत:

- तुमच्या इन्व्हेस्टमेंटमध्ये वैविध्य आणा

- तुमची इन्व्हेस्टमेंट पसरवा: रिस्क कमी करण्यासाठी विविध ॲसेट क्लास (स्टॉक, बाँड्स, रिअल इस्टेट इ.) मध्ये तुमच्या पोर्टफोलिओमध्ये विविधता आणा.

- विविध क्षेत्रांमध्ये इन्व्हेस्ट करा: तुमचे सर्व पैसे एका क्षेत्रात ठेवणे टाळा; त्याऐवजी, तंत्रज्ञान, आरोग्यसेवा, फायनान्स इ. सारख्या विविध क्षेत्रांमध्ये इन्व्हेस्ट करा.

- आपत्कालीन फंड राखा

- कॅश बाजूला ठेवा: अनपेक्षित आर्थिक गरजा पूर्ण करण्यासाठी 3-6 महिन्यांच्या किंमतीच्या जीवनाच्या खर्चाच्या समतुल्य स्वतंत्र आपत्कालीन फंड ठेवा.

- सोपे ॲक्सेस: आपत्कालीन परिस्थितीत आपत्कालीन फंड सहजपणे ॲक्सेस करण्याची खात्री करा.

- विमा वापरा

- हेल्थ इन्श्युरन्स: वैद्यकीय खर्च कव्हर करण्यासाठी आणि अनपेक्षित आरोग्याशी संबंधित खर्चापासून संरक्षण करण्यासाठी हेल्थ इन्श्युरन्स मिळवा.

- लाईफ इन्श्युरन्स: तुमच्या अकालीन मृत्यूच्या बाबतीत तुमच्या कुटुंबाला आर्थिक सहाय्य प्रदान करण्यासाठी सुरक्षित लाईफ इन्श्युरन्स.

- प्रॉपर्टी इन्श्युरन्स: आग, चोरी आणि नैसर्गिक आपत्ती सारख्या जोखमींपासून तुमचे घर आणि इतर मौल्यवान ॲसेट्स इन्श्युअर करा.

- ऑटो इन्श्युरन्स: नुकसान, चोरी आणि दायित्वांपासून संरक्षण करण्यासाठी ऑटो इन्श्युरन्ससह तुमचे वाहन कव्हर करा.

- नियमितपणे तुमचा पोर्टफोलिओ रिव्ह्यू आणि रिबॅलन्स करा

- इन्व्हेस्टमेंटची देखरेख करा: तुमच्या इन्व्हेस्टमेंटवर लक्ष ठेवा आणि ते तुमच्या फायनान्शियल लक्ष्यांसह संरेखित असल्याची खात्री करण्यासाठी त्यांना नियमितपणे रिव्ह्यू करा.

- रिबॅलन्स पोर्टफोलिओ: इच्छित लेव्हल रिस्क आणि रिटर्न राखण्यासाठी तुमचा इन्व्हेस्टमेंट पोर्टफोलिओ नियमितपणे ॲडजस्ट करा.

- उच्च-जोखीम इन्व्हेस्टमेंट टाळा

- संपूर्णपणे संशोधन करा: उच्च-जोखीम इन्व्हेस्टमेंट करण्यापूर्वी, संपूर्ण संशोधन करा आणि संभाव्य जोखीम आणि रिवॉर्ड समजून घ्या.

- लिमिट एक्सपोजर: उच्च-जोखीम ॲसेट्समध्ये तुमच्या फंडचा महत्त्वाचा भाग इन्व्हेस्ट करणे टाळा.

- स्पष्ट आर्थिक ध्येय सेट करा

- ध्येय परिभाषित करा: तुमचे शॉर्ट-टर्म आणि लाँग-टर्म फायनान्शियल लक्ष्य स्पष्टपणे परिभाषित करा.

- त्यानुसार प्लॅन करा: रिस्क मॅनेज करताना तुमचे ध्येय साध्य करण्यासाठी आवश्यक स्टेप्सची रूपरेषा देणारा फायनान्शियल प्लॅन तयार करा.

- व्यावसायिक सल्ला मिळवा

- फायनान्शियल सल्लागारांचा सल्ला घ्या: फायनान्शियल रिस्क मॅनेज करण्यासाठी तज्ज्ञांचे मार्गदर्शन मिळविण्यासाठी फायनान्शियल सल्लागार किंवा प्लॅनरकडून सल्ला घ्या.

- माहितीपूर्ण राहा: माहितीपूर्ण निर्णय घेण्यासाठी फायनान्शियल ट्रेंड आणि बातम्यांविषयी अपडेट राहा.

उदाहरण

रवी हे त्यांच्या पत्नी प्रिया आणि त्यांच्या दोन मुलांसह एका गजबजलेल्या शहरात राहणारे श्रद्धापूर्ण आणि कठोर शालेय शिक्षक होते. रवीला नोकरी आवडली आणि नेहमीच त्यांच्या कुटुंबासाठी सर्वोत्तम प्रदान करायचे होते. तथापि, त्यांना माहित होते की जीवन अप्रत्याशित असू शकते आणि त्यांना त्याच्या कुटुंबाची आर्थिक सुरक्षा सुनिश्चित करायची होती.

रवीच्या फायनान्शियल प्लॅनिंगची सुरुवात

एका संध्याकाळी, कामाच्या दिवसानंतर, रवि त्यांच्या फायनान्शियल लक्ष्यांवर चर्चा करण्यासाठी प्रिया सोबत बसले. त्यांनी त्यांच्या फायनान्सवर नियंत्रण घेण्याचा आणि त्यांच्या मार्गात येऊ शकणाऱ्या कोणत्याही संभाव्य जोखीमांचे व्यवस्थापन करण्याचा निर्णय घेतला. एकत्रितपणे, त्यांनी त्यांच्या वर्तमान आर्थिक परिस्थितीचे मूल्यांकन करून सुरू केले:

- उत्पन्न: ₹ 10,00,000 प्रति वर्ष

- खर्च: ₹ 5,00,000 प्रति वर्ष

- ॲसेट्स: ₹ 20,00,000 (सेव्हिंग्स, इन्व्हेस्टमेंट, प्रॉपर्टी)

- दायित्व: ₹ 10,00,000 (होम लोन, कार लोन)

स्टेप 1: इन्व्हेस्टमेंटमध्ये विविधता

रवीला माहित होते की त्याचे सर्व पैसे एकाच ठिकाणी ठेवणे धोकादायक असू शकते. त्यामुळे, त्यांनी त्यांची इन्व्हेस्टमेंट विविधता आणली:

- त्यांनी स्टॉक, बाँड्स, म्युच्युअल फंड आणि रिअल इस्टेटच्या मिश्रणात इन्व्हेस्ट केले.

- त्यांनी तंत्रज्ञान, आरोग्यसेवा आणि वित्त यासारख्या विविध क्षेत्रांमध्ये आपली गुंतवणूक पसरवली.

स्टेप 2: आपत्कालीन फंड राखा

आपत्कालीन फंड असण्याचे महत्त्व रवि यांना समजले. त्यांनी सहा महिन्यांच्या जीवनाच्या खर्चाच्या समतुल्य रक्कम बाजूला ठेवली आहे:

- आपत्कालीन परिस्थितीत सुलभ ॲक्सेससाठी त्यांनी हे फंड सेव्हिंग्स अकाउंटमध्ये ठेवले.

- यामुळे त्यांना मनःशांती मिळाली, ज्यामुळे त्याला परत येण्यासाठी आर्थिक सहाय्य होते हे जाणून घेतले.

स्टेप 3: इन्श्युरन्स वापरा

रवीला हे सुनिश्चित करायचे होते की त्यांचे कुटुंब अनपेक्षित घटनांपासून संरक्षित आहे:

- त्यांनी ₹10,00,000 कव्हरेज रकमेसह फॅमिली फ्लोटर हेल्थ इन्श्युरन्स प्लॅन खरेदी केला.

- त्यांनी त्यांच्या अकालीन मृत्यूच्या बाबतीत त्याच्या कुटुंबाला सहाय्य करण्यासाठी ₹1 कोटीच्या सम ॲश्युअर्डसह टर्म लाईफ इन्श्युरन्स पॉलिसी घेतली.

- त्यांनी कॉम्प्रिहेन्सिव्ह ऑटो इन्श्युरन्स पॉलिसीसह त्याची कार इन्श्युअर्ड केली.

- त्यांनी ₹50,00,000 च्या कव्हरेज रकमेसह त्याच्या घराचे संरक्षण करण्यासाठी होमओनर्स इन्श्युरन्स खरेदी केला.

- जर अपंगत्वामुळे काम करण्यास असमर्थ असेल तर उत्पन्न बदलण्यासाठी रविने अपंगत्व इन्श्युरन्स पॉलिसी देखील घेतली.

पायरी 4: नियमित पोर्टफोलिओ रिव्ह्यू

रवीला माहित होते की फायनान्शियल रिस्क मॅनेज करण्यासाठी नियमित लक्ष देणे आवश्यक आहे:

- त्यांच्या फायनान्शियल गोलशी संरेखित असल्याची खात्री करण्यासाठी त्यांनी दर सहा महिन्यांनी त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओचा आढावा घेतला.

- इच्छित रिस्क आणि रिटर्नची लेव्हल राखण्यासाठी त्यांनी आपला पोर्टफोलिओ रिबॅलन्स केला.

स्टेप 5: उच्च-जोखीम इन्व्हेस्टमेंट टाळणे

रवी त्यांच्या इन्व्हेस्टमेंट बाबत सावध राहिले:

- कोणतीही उच्च-जोखीम इन्व्हेस्टमेंट करण्यापूर्वी त्यांनी संपूर्ण संशोधन केले.

- त्यांनी उच्च-जोखीम असलेल्या ॲसेट्सचे एक्सपोजर मर्यादित केले आणि स्थिर, दीर्घकालीन इन्व्हेस्टमेंटवर लक्ष केंद्रित केले.

स्टेप 6: स्पष्ट फायनान्शियल गोल्स सेट करा

रवी आणि प्रिया यांनी त्यांच्या आर्थिक ध्येयांची व्याख्या केली:

- त्यांचे उद्दीष्ट त्यांच्या मुलांच्या शिक्षणासाठी बचत करणे आणि त्यांच्या निवृत्तीसाठी प्लॅन करणे आहे.

- त्यांनी एक फायनान्शियल प्लॅन तयार केला जो रिस्क मॅनेज करताना हे ध्येय साध्य करण्यासाठी आवश्यक स्टेप्सची रूपरेषा देतो.

पायरी 7: व्यावसायिक सल्ला घ्या

रवि यांनी तज्ज्ञांचे मार्गदर्शन मागितले:

- फायनान्शियल रिस्क मॅनेज करण्यासाठी वैयक्तिकृत शिफारशी मिळविण्यासाठी त्यांनी फायनान्शियल सल्लागाराचा सल्ला घेतला.

- माहितीपूर्ण निर्णय घेण्यासाठी त्यांनी फायनान्शियल ट्रेंड आणि बातम्यांबद्दल माहिती दिली

या धोरणांचे पालन करून, रविने त्यांच्या फायनान्शियल रिस्कचे प्रभावीपणे मॅनेज केले आणि स्वत:साठी आणि त्याच्या कुटुंबासाठी फायनान्शियल स्थिरता सुनिश्चित केली. जीवनात कोणत्याही आव्हानाने निर्माण होऊ शकतात, त्यामुळे त्यांच्या कुटुंबाचे भविष्य सुरक्षित आहे, असे त्यांना आत्मविश्वास वाटला आणि खात्री दिली. रवीची कथा सक्रिय फायनान्शियल प्लॅनिंग आणि रिस्क मॅनेजमेंटचे महत्त्व दर्शविते. हे दर्शविते की योग्य पावले उचलणे मनःशांती कशी प्रदान करू शकते आणि अनपेक्षित घटनांपासून संरक्षण कसे करू शकते.

5.1 आज इन्श्युरन्स किती महत्त्वाचा आहे?

अनेक कारणांसाठी इन्श्युरन्स आज अविश्वसनीयपणे महत्त्वाचा आहे. हे आर्थिक सुरक्षा कवच म्हणून कार्य करते, अनपेक्षित घटना आणि अनिश्चिततेपासून संरक्षण आणि मनःशांती प्रदान करते. इन्श्युरन्स का आवश्यक आहे याची काही प्रमुख कारणे येथे दिली आहेत:

आर्थिक संरक्षण

अपघात, आजार, चोरी किंवा नैसर्गिक आपत्ती यासारख्या अनपेक्षित घटनांमुळे तुम्हाला आणि तुमच्या कुटुंबाचे लक्षणीय आर्थिक नुकसानापासून संरक्षण करण्यास इन्श्युरन्स मदत करते.

उदाहरणार्थ:

- हेल्थ इन्श्युरन्स: वैद्यकीय खर्च कव्हर करते आणि दर्जेदार आरोग्यसेवेचा ॲक्सेस सुनिश्चित करते.

- लाईफ इन्श्युरन्स: तुमच्या अकाली मृत्यूच्या बाबतीत तुमच्या कुटुंबाला आर्थिक सहाय्य प्रदान करते.

- ऑटो इन्श्युरन्स: अपघात किंवा चोरीच्या बाबतीत नुकसान आणि दायित्वांना कव्हर करते.

जोखीम व्यवस्थापन

इन्श्युरन्स तुम्हाला इन्श्युरन्स कंपनीकडे संभाव्य नुकसानीची आर्थिक जोखीम ट्रान्सफर करण्याची परवानगी देते. प्रीमियम भरून, तुम्ही अनपेक्षित घटनांशी संबंधित उच्च खर्चापासून स्वत:चे संरक्षण करू शकता.

मन शांती

इन्श्युरन्स कव्हरेज असल्याने तुम्हाला मनःशांती मिळते, तुम्ही आर्थिकदृष्ट्या संरक्षित आहात हे जाणून घेऊन. हे तुम्हाला संभाव्य फायनान्शियल भाराची चिंता न करता तुमच्या दैनंदिन उपक्रमांवर लक्ष केंद्रित करण्याची परवानगी देते.

कायदेशीर आवश्यकता

अनेक प्रकरणांमध्ये, इन्श्युरन्स कायदेशीररित्या आवश्यक आहे. उदाहरणार्थ:

- ऑटो इन्श्युरन्स: बहुतांश देशांमध्ये ड्रायव्हर्सकडे किमान ऑटो इन्श्युरन्स असणे आवश्यक आहे.

- होमओनर्स इन्श्युरन्स: मॉर्टगेज लेंडर्सना अनेकदा प्रॉपर्टीचे संरक्षण करण्यासाठी होमओनर्स इन्श्युरन्सची आवश्यकता असते.

संपत्तीचे संरक्षण

अनपेक्षित घटनांमुळे आर्थिक अडचणी टाळून इन्श्युरन्स तुमच्या संपत्तीचे संरक्षण करण्यास मदत करते. हे सुनिश्चित करते की तुमची सेव्हिंग्स आणि इन्व्हेस्टमेंट अनपेक्षित खर्चामुळे कमी होत नाही.

बचतीला प्रोत्साहित करते

एंडोमेंट प्लॅन्स आणि होल लाईफ इन्श्युरन्स सारख्या काही इन्श्युरन्स पॉलिसी सेव्हिंग्स टूल म्हणूनही काम करतात, ज्यामुळे तुम्हाला भविष्यातील फायनान्शियल ध्येयांसाठी कॉर्पस तयार करण्यास मदत होते.

बिझनेस संरक्षण

बिझनेससाठी, ॲसेट्स, कर्मचारी आणि ऑपरेशन्सचे संरक्षण करण्यासाठी इन्श्युरन्स महत्त्वाचा आहे. यामध्ये प्रॉपर्टी इन्श्युरन्स, लायबिलिटी इन्श्युरन्स आणि कामगारांची भरपाई यासारख्या विविध प्रकारच्या कव्हरेजचा समावेश होतो.

उदाहरण :

सर्वसमावेशक हेल्थ इन्श्युरन्स प्लॅनसह, रवि स्वत:चे आणि त्याच्या कुटुंबाचे अनपेक्षित वैद्यकीय खर्चापासून संरक्षण करू शकतात, ज्यामुळे त्याची बचत आणि फायनान्शियल प्लॅन्स उच्च हेल्थकेअर खर्चामुळे खराब होणार नाहीत याची खात्री होते. याव्यतिरिक्त, लाईफ इन्श्युरन्स त्याच्या अवलंबून असलेल्यांना सुरक्षा कवच प्रदान करते, अनपेक्षित घटनेच्या स्थितीत ते आर्थिकदृष्ट्या सुरक्षित असल्याची खात्री करते. त्यांच्या फायनान्शियल स्ट्रॅटेजीमध्ये इन्श्युरन्सचा समावेश करून, रवी त्याच्या दीर्घकालीन ध्येयांचे संरक्षण करतात आणि त्यांच्या कुटुंबाच्या भविष्यासाठी मनःशांती प्रदान करतात.

5.2 प्रधानमंत्री जीवन ज्योती विमा योजना म्हणजे काय?

प्रधानमंत्री जीवन ज्योती विमा योजना (पीएमजेजेबीवाय) ही भारतातील सरकार समर्थित जीवन विमा योजना आहे. हे कोणत्याही कारणामुळे मृत्यूसाठी लाईफ इन्श्युरन्स कव्हर प्रदान करते. योजनेची प्रमुख वैशिष्ट्ये येथे आहेत:

- पात्रता: 18 ते 50 वर्षे वयोगटातील व्यक्तींसाठी उपलब्ध ज्यांच्याकडे बँक अकाउंट आहे.

- कव्हरेज: कोणत्याही कारणामुळे पॉलिसीधारकाच्या मृत्यूच्या बाबतीत ₹2 लाखांचे लाईफ कव्हर प्रदान करते.

- प्रीमियम: वार्षिक प्रीमियम ₹436 आहे, जे पॉलिसीधारकाच्या बँक अकाउंटमधून ऑटो-डेबिट केले जाते.

- पॉलिसी टर्म: कव्हर हे एक वर्षासाठी आहे, वार्षिक रिन्यूवल केले जाते.

- प्रशासन: सहभागी बँकांच्या सहयोगाने लाईफ इन्श्युरन्स कॉर्पोरेशन (LIC) आणि इतर इन्श्युरन्स कंपन्यांद्वारे स्कीम प्रशासित केली जाते.

उदाहरण: PMJJBY सह रवीचा अनुभव

रवीचे प्रोफाईल

- वय: प्रधानमंत्री जीवन ज्योती विमा योजना (पीएमजेजेबीवाय) ही भारतातील सरकार-समर्थित लाईफ इन्श्युरन्स स्कीम आहे. हे कोणत्याही कारणामुळे मृत्यूसाठी लाईफ इन्श्युरन्स कव्हर प्रदान करते. योजनेची प्रमुख वैशिष्ट्ये येथे आहेत:

- पात्रता: 18 ते 50 वर्षे वयोगटातील व्यक्तींसाठी उपलब्ध ज्यांच्याकडे बँक अकाउंट आहे.

- कव्हरेज: कोणत्याही कारणामुळे पॉलिसीधारकाच्या मृत्यूच्या बाबतीत ₹2 लाखांचे लाईफ कव्हर प्रदान करते.

- प्रीमियम: वार्षिक प्रीमियम ₹436 आहे, जे पॉलिसीधारकाच्या बँक अकाउंटमधून ऑटो-डेबिट केले जाते.

- पॉलिसी टर्म: कव्हर हे एक वर्षासाठी आहे, वार्षिक नूतनीकरणीय आहे.

- प्रशासन: सहभागी बँकांच्या सहयोगाने लाईफ इन्श्युरन्स कॉर्पोरेशन (LIC) आणि इतर इन्श्युरन्स कंपन्यांद्वारे स्कीम प्रशासित केली जाते.

रवीचा निर्णय

- रवी यांनी त्यांच्या अकालीन मृत्यूच्या बाबतीत त्याच्या कुटुंबासाठी आर्थिक सुरक्षा सुनिश्चित करण्यासाठी प्रधानमंत्री जीवन ज्योती विमा योजनेमध्ये नावनोंदणी करण्याचा निर्णय घेतला. त्यांनी त्याच्या बँकेला भेट दिली आणि स्कीममध्ये नोंदणी करण्यासाठी आवश्यक फॉर्म भरले.

नावनोंदणी प्रक्रिया

- फॉर्म सबमिशन: रवि यांनी त्यांच्या बँककडे संमती-सह-घोषणा फॉर्म सबमिट केला.

- ऑटो-डेबिट: ₹436 चा वार्षिक प्रीमियम त्याच्या बँक अकाउंटमधून ऑटो-डेबिट करण्यात आला होता.

- कव्हरेज सुरू: प्रीमियम ऑटो-डेबिटच्या तारखेपासून इन्श्युरन्स कव्हर सुरू.

रविच्या कुटुंबासाठी लाभ

- दुर्दैवाने, जर रवीला काहीतरी घडले असेल तर त्याच्या कुटुंबाला इन्श्युरन्स स्कीममधून ₹2 लाख रक्कम प्राप्त होईल. ही रक्कम त्यांना कठीण काळात त्यांच्या फायनान्शियल गरजा मॅनेज करण्यास मदत करेल.

- पीएमजेजेबीवाय मध्ये नावनोंदणी करून, रवी यांनी सुनिश्चित केले की त्यांच्या अकालीन मृत्यूच्या बाबतीत त्यांच्या कुटुंबाला काही आर्थिक सहाय्य मिळेल. यामुळे त्यांना मनःशांती मिळाली, त्यांच्या प्रियजनांचे संरक्षण होते हे जाणून घेतले.

5.3. प्रधानमंत्री सुरक्षा विमा योजना म्हणजे काय?

प्रधानमंत्री सुरक्षा विमा योजना (पीएमएसबीवाय) ही भारतातील सरकार-समर्थित अपघात इन्श्युरन्स स्कीम आहे. हे अपघाती मृत्यू आणि अपंगत्वासाठी कव्हरेज प्रदान करते. योजनेची प्रमुख वैशिष्ट्ये येथे आहेत:

- पात्रता: 18 ते 70 वर्षे वयोगटातील व्यक्तींसाठी उपलब्ध ज्यांच्याकडे बँक अकाउंट आहे.

- कव्हरेज: दोन्ही डोळे, दोन्ही हात किंवा दोन्ही पायांच्या मृत्यू किंवा एकूण आणि रिकव्हर करण्यायोग्य नुकसानीसाठी ₹2 लाखांचे अपघाती मृत्यू आणि अपंगत्व कव्हर प्रदान करते. आंशिक अपंगत्वासाठी (एक डोळे किंवा एक हात किंवा एक पाय गमावणे), कव्हर ₹1 लाख आहे.

- प्रीमियम: वार्षिक प्रीमियम ₹20 आहे, जे पॉलिसीधारकाच्या बँक अकाउंटमधून ऑटो-डेबिट केले जाते.

- पॉलिसी टर्म: कव्हर हे एक वर्षासाठी आहे, वार्षिक नूतनीकरणीय आहे.

- प्रशासन: सहभागी बँकांच्या सहकार्याने सार्वजनिक क्षेत्रातील जनरल इन्श्युरन्स कंपन्या (पीएसजीआयसी) आणि इतर जनरल इन्श्युरन्स कंपन्यांद्वारे योजनेचे प्रशासन केले जाते.

उदाहरण: PMSBY सह रवीचा अनुभव

रवीचे प्रोफाईल

- वय: 40 वर्षे

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कुटुंब: पत्नी आणि दोन मुले

रवीचा निर्णय

अपघाताच्या बाबतीत त्याच्या कुटुंबासाठी आर्थिक सुरक्षा सुनिश्चित करण्यासाठी रवी यांनी प्रधानमंत्री सुरक्षा विमा योजनेमध्ये नावनोंदणी करण्याचा निर्णय घेतला. त्यांनी त्याच्या बँकेला भेट दिली आणि स्कीममध्ये नोंदणी करण्यासाठी आवश्यक फॉर्म भरले.

नावनोंदणी प्रक्रिया

- फॉर्म सबमिशन: Ravi ने त्यांच्या बँककडे संमती-सह-घोषणा फॉर्म सबमिट केला.

- ऑटो-डेबिट: त्याच्या बँक अकाउंटमधून ₹20 चा वार्षिक प्रीमियम ऑटो-डेबिट करण्यात आला होता.

- कव्हरेज सुरू: प्रीमियम ऑटो-डेबिटच्या तारखेपासून इन्श्युरन्स कव्हर सुरू.

रविच्या कुटुंबासाठी लाभ

दुर्दैवाने, जर रवीला अपघाताचा सामना करावा लागला तर त्याचा मृत्यू किंवा अपंगत्व झाला तर त्याच्या कुटुंबाला इन्श्युरन्स स्कीमकडून आर्थिक सहाय्य प्राप्त होईल:

- अपघाती मृत्यू: त्याच्या नॉमिनीला ₹ 2 लाख.

- एकूण अपंगत्व: दोन्ही डोळे, दोन्ही हात किंवा दोन्ही पायांच्या संपूर्ण आणि अपरिवर्तनीय नुकसानासाठी ₹ 2 लाख.

- आंशिक अपंगत्व: एका डोळ्याच्या किंवा एक हात किंवा एक पायाच्या एकूण आणि अपरिवर्तनीय नुकसानीसाठी ₹ 1 लाख.

PMSBY मध्ये नोंदणी करून, रवी यांनी अपघाताच्या बाबतीत त्यांच्या कुटुंबाला काही आर्थिक सहाय्य मिळेल याची खात्री केली. यामुळे त्यांना मनःशांती मिळाली, त्यांच्या प्रियजनांचे संरक्षण होते हे जाणून घेतले.

5.4 तुमच्या इन्श्युरन्सच्या गरजा कशी ॲक्सेस करावी

तुम्ही आणि तुमचे कुटुंब पुरेसे संरक्षित असल्याची खात्री करण्यासाठी तुमच्या इन्श्युरन्सच्या गरजांचे मूल्यांकन करणे ही एक आवश्यक स्टेप आहे. तुम्हाला आवश्यक असलेल्या इन्श्युरन्स कव्हरेजचे प्रकार आणि रक्कम निर्धारित करण्यास तुम्हाला मदत करण्यासाठी स्टेप-बाय-स्टेप गाईड येथे दिले आहे:

- तुमच्या वर्तमान आर्थिक परिस्थितीचे मूल्यांकन करा

- उत्पन्न: तुमचे एकूण घरगुती उत्पन्न निर्धारित करा.

- खर्च: जीवन खर्च, लोन आणि इतर फायनान्शियल दायित्वांसह तुमचे मासिक आणि वार्षिक खर्च सूचीबद्ध करा.

- ॲसेट्स: तुमच्या ॲसेटचे मूल्य कॅल्क्युलेट करा, जसे की सेव्हिंग्स, इन्व्हेस्टमेंट आणि प्रॉपर्टी.

- दायित्व: तुमचे कर्ज आणि इतर आर्थिक जबाबदाऱ्या ओळखा.

- संभाव्य जोखीम ओळखा

- आरोग्य जोखीम: हेल्थ कव्हरेजची आवश्यकता असू शकणाऱ्या कोणत्याही वैद्यकीय स्थिती किंवा कौटुंबिक वैद्यकीय रेकॉर्डचा विचार करा.

- जीवन जोखीम: तुमच्या अकालीन मृत्यूच्या बाबतीत तुमच्या कुटुंबावर आर्थिक परिणामाचे मूल्यांकन करा.

- प्रॉपर्टी रिस्क: तुमचे घर, कार आणि इतर मौल्यवान मालमत्तेशी संबंधित रिस्कचे मूल्यांकन करा.

- दायित्व जोखीम: इतरांना झालेले अपघात किंवा नुकसान यासारख्या संभाव्य दायित्वांची ओळख करा.

- आवश्यक इन्श्युरन्स कव्हरेज निर्धारित करा

- हेल्थ इन्श्युरन्स: वैद्यकीय खर्च, हॉस्पिटलायझेशन आणि गंभीर आजारांसाठी तुमच्याकडे पुरेसे कव्हरेज असल्याची खात्री करा.

- लाईफ इन्श्युरन्स: तुमचे उत्पन्न बदलण्यासाठी आणि तुमच्या अनुपस्थितीत तुमच्या कुटुंबाच्या फायनान्शियल गरजांना सपोर्ट करण्यासाठी आवश्यक कव्हरेज कॅल्क्युलेट करा.

- ऑटो इन्श्युरन्स: तुमच्या वाहनाशी संबंधित नुकसान, चोरी आणि थर्ड-पार्टी दायित्वांना कव्हर करा.

- होमओनर्स इन्श्युरन्स: आग, चोरी, नैसर्गिक आपत्ती आणि बऱ्याच गोष्टींमुळे होणाऱ्या नुकसानीपासून तुमच्या प्रॉपर्टीचे संरक्षण करा.

- अपंगत्व इन्श्युरन्स: जर तुम्ही अपंगत्वामुळे काम करण्यास असमर्थ असाल तर उत्पन्न बदलणे प्रदान करा.

- लायबिलिटी इन्श्युरन्स: इतरांना झालेल्या अपघात किंवा नुकसानीमुळे उद्भवणाऱ्या कायदेशीर दायित्वांना कव्हर करा.

- विद्यमान कव्हरेजच्या पर्याप्ततेचे मूल्यांकन करा

- तुमच्या गरजा पूर्ण करण्यासाठी तुमच्या वर्तमान इन्श्युरन्स पॉलिसीचा आढावा घ्या.

- अपडेट करण्याची आवश्यकता असलेल्या कव्हरेज किंवा कालबाह्य पॉलिसीमधील कोणत्याही गॅप्सची तपासणी करा.

- कव्हरेज रक्कम कॅल्क्युलेट करा

- प्रत्येक प्रकारच्या इन्श्युरन्ससाठी योग्य कव्हरेज रक्कम निर्धारित करण्यासाठी ऑनलाईन कॅल्क्युलेटर वापरा किंवा इन्श्युरन्स सल्लागाराशी सल्लामसलत करा.

- तुमचे फायनान्शियल लक्ष्य पूर्ण करण्यासाठी आणि पुरेसे संरक्षण प्रदान करण्यासाठी कव्हरेज पुरेसे असल्याची खात्री करा.

- व्यावसायिक सल्ला मिळवा

- तुमच्या विशिष्ट गरजा आणि परिस्थितीवर आधारित वैयक्तिकृत शिफारशी मिळविण्यासाठी इन्श्युरन्स सल्लागार किंवा फायनान्शियल प्लॅनरशी सल्लामसलत करा.

- सर्वोत्तम कव्हरेज पर्याय शोधण्यासाठी विविध इन्श्युरन्स प्लॅन्स आणि प्रोव्हायडर्सची तुलना करा.

रवीच्या इन्श्युरन्सचे मूल्यांकन आवश्यक आहे

रवीचे प्रोफाईल:

- वय: 40 वर्षे

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कुटुंब: पत्नी आणि दोन मुले

- उत्पन्न: ₹ 70,000 प्रति महिना (₹ 8,40,000 प्रति वर्ष)

- खर्च: ₹ 5,00,000 प्रति वर्ष

- ॲसेट्स: ₹ 20,00,000 (सेव्हिंग्स, इन्व्हेस्टमेंट, प्रॉपर्टी)

- दायित्व: ₹ 10,00,000 (होम लोन, कार लोन)

रवीच्या इन्श्युरन्सच्या गरजा:

- हेल्थ इन्श्युरन्स: रवि ₹10,00,000 कव्हरेज रकमेसह त्याच्या संपूर्ण कुटुंबाला कव्हर करणारा फॅमिली फ्लोटर हेल्थ इन्श्युरन्स प्लॅन निवडतात.

- लाईफ इन्श्युरन्स: रवी कॅल्क्युलेट करतात की त्याला त्याचे उत्पन्न बदलण्यासाठी आणि त्यांच्या अकाली मृत्यूच्या बाबतीत त्याच्या कुटुंबाच्या फायनान्शियल गरजांना सपोर्ट करण्यासाठी ₹1 कोटीच्या सम ॲश्युअर्डसह टर्म लाईफ इन्श्युरन्स पॉलिसीची आवश्यकता आहे.

- ऑटो इन्श्युरन्स: रवी कॉम्प्रिहेन्सिव्ह ऑटो इन्श्युरन्स पॉलिसीसह त्यांच्या कारला इन्श्युअर करतात.

- होमओनर्स इन्श्युरन्स: रवि ₹50,00,000 कव्हरेज रकमेसह त्याच्या घराचे संरक्षण करण्यासाठी होमओनर्स इन्श्युरन्स खरेदी करतात.

- अपंगत्व इन्श्युरन्स: अपंगत्वामुळे काम करण्यास असमर्थ असल्यास उत्पन्न बदलण्यासाठी रवि अपंगत्व इन्श्युरन्स पॉलिसी घेतात.

- लायबिलिटी इन्श्युरन्स: रवी इतरांना झालेल्या अपघात किंवा नुकसानीमुळे उद्भवणाऱ्या कायदेशीर दायित्वांना कव्हर करण्यासाठी पर्सनल लायबिलिटी इन्श्युरन्स पॉलिसी खरेदी करतात.

त्याच्या इन्श्युरन्सच्या गरजा पूर्णपणे मूल्यांकन करून आणि योग्य पॉलिसी निवडून, रवी त्याचे कुटुंब आणि ॲसेट्स संरक्षित असल्याची खात्री करते, मनःशांती आणि आर्थिक स्थिरता प्रदान करते.

5.5 फायनान्शियल रिस्क कशी मॅनेज करावी?

तुमच्या ॲसेटचे संरक्षण करण्यासाठी, फायनान्शियल स्थिरता सुनिश्चित करण्यासाठी आणि तुमचे फायनान्शियल लक्ष्य प्राप्त करण्यासाठी फायनान्शियल रिस्क मॅनेज करणे आवश्यक आहे. फायनान्शियल रिस्क प्रभावीपणे मॅनेज करण्यासाठी काही प्रमुख स्ट्रॅटेजी येथे आहेत:

- तुमच्या इन्व्हेस्टमेंटमध्ये वैविध्य आणा

- तुमची इन्व्हेस्टमेंट पसरवा: रिस्क कमी करण्यासाठी विविध ॲसेट क्लास (स्टॉक, बाँड्स, रिअल इस्टेट इ.) मध्ये तुमच्या पोर्टफोलिओमध्ये विविधता आणा.

- विविध क्षेत्रांमध्ये इन्व्हेस्ट करा: तुमचे सर्व पैसे एका क्षेत्रात ठेवणे टाळा; त्याऐवजी, तंत्रज्ञान, आरोग्यसेवा, फायनान्स इ. सारख्या विविध क्षेत्रांमध्ये इन्व्हेस्ट करा.

- आपत्कालीन फंड राखा

- कॅश बाजूला ठेवा: अनपेक्षित आर्थिक गरजा पूर्ण करण्यासाठी 3-6 महिन्यांच्या किंमतीच्या जीवनाच्या खर्चाच्या समतुल्य स्वतंत्र आपत्कालीन फंड ठेवा.

- सोपे ॲक्सेस: आपत्कालीन परिस्थितीत आपत्कालीन फंड सहजपणे ॲक्सेस करण्याची खात्री करा.

- विमा वापरा

- हेल्थ इन्श्युरन्स: वैद्यकीय खर्च कव्हर करण्यासाठी आणि अनपेक्षित आरोग्याशी संबंधित खर्चापासून संरक्षण करण्यासाठी हेल्थ इन्श्युरन्स मिळवा.

- लाईफ इन्श्युरन्स: तुमच्या अकालीन मृत्यूच्या बाबतीत तुमच्या कुटुंबाला आर्थिक सहाय्य प्रदान करण्यासाठी सुरक्षित लाईफ इन्श्युरन्स.

- प्रॉपर्टी इन्श्युरन्स: आग, चोरी आणि नैसर्गिक आपत्ती सारख्या जोखमींपासून तुमचे घर आणि इतर मौल्यवान ॲसेट्स इन्श्युअर करा.

- ऑटो इन्श्युरन्स: नुकसान, चोरी आणि दायित्वांपासून संरक्षण करण्यासाठी ऑटो इन्श्युरन्ससह तुमचे वाहन कव्हर करा.

- नियमितपणे तुमचा पोर्टफोलिओ रिव्ह्यू आणि रिबॅलन्स करा

- इन्व्हेस्टमेंटची देखरेख करा: तुमच्या इन्व्हेस्टमेंटवर लक्ष ठेवा आणि ते तुमच्या फायनान्शियल लक्ष्यांसह संरेखित असल्याची खात्री करण्यासाठी त्यांना नियमितपणे रिव्ह्यू करा.

- रिबॅलन्स पोर्टफोलिओ: इच्छित लेव्हल रिस्क आणि रिटर्न राखण्यासाठी तुमचा इन्व्हेस्टमेंट पोर्टफोलिओ नियमितपणे ॲडजस्ट करा.

- उच्च-जोखीम इन्व्हेस्टमेंट टाळा

- संपूर्णपणे संशोधन करा: उच्च-जोखीम इन्व्हेस्टमेंट करण्यापूर्वी, संपूर्ण संशोधन करा आणि संभाव्य जोखीम आणि रिवॉर्ड समजून घ्या.

- लिमिट एक्सपोजर: उच्च-जोखीम ॲसेट्समध्ये तुमच्या फंडचा महत्त्वाचा भाग इन्व्हेस्ट करणे टाळा.

- स्पष्ट आर्थिक ध्येय सेट करा

- ध्येय परिभाषित करा: तुमचे शॉर्ट-टर्म आणि लाँग-टर्म फायनान्शियल लक्ष्य स्पष्टपणे परिभाषित करा.

- त्यानुसार प्लॅन करा: रिस्क मॅनेज करताना तुमचे ध्येय साध्य करण्यासाठी आवश्यक स्टेप्सची रूपरेषा देणारा फायनान्शियल प्लॅन तयार करा.

- व्यावसायिक सल्ला मिळवा

- फायनान्शियल सल्लागारांचा सल्ला घ्या: फायनान्शियल रिस्क मॅनेज करण्यासाठी तज्ज्ञांचे मार्गदर्शन मिळविण्यासाठी फायनान्शियल सल्लागार किंवा प्लॅनरकडून सल्ला घ्या.

- माहितीपूर्ण राहा: माहितीपूर्ण निर्णय घेण्यासाठी फायनान्शियल ट्रेंड आणि बातम्यांविषयी अपडेट राहा.

उदाहरण

रवी हे त्यांच्या पत्नी प्रिया आणि त्यांच्या दोन मुलांसह एका गजबजलेल्या शहरात राहणारे श्रद्धापूर्ण आणि कठोर शालेय शिक्षक होते. रवीला नोकरी आवडली आणि नेहमीच त्यांच्या कुटुंबासाठी सर्वोत्तम प्रदान करायचे होते. तथापि, त्यांना माहित होते की जीवन अप्रत्याशित असू शकते आणि त्यांना त्याच्या कुटुंबाची आर्थिक सुरक्षा सुनिश्चित करायची होती.

रवीच्या फायनान्शियल प्लॅनिंगची सुरुवात

एका संध्याकाळी, कामाच्या दिवसानंतर, रवि त्यांच्या फायनान्शियल लक्ष्यांवर चर्चा करण्यासाठी प्रिया सोबत बसले. त्यांनी त्यांच्या फायनान्सवर नियंत्रण घेण्याचा आणि त्यांच्या मार्गात येऊ शकणाऱ्या कोणत्याही संभाव्य जोखीमांचे व्यवस्थापन करण्याचा निर्णय घेतला. एकत्रितपणे, त्यांनी त्यांच्या वर्तमान आर्थिक परिस्थितीचे मूल्यांकन करून सुरू केले:

- उत्पन्न: ₹ 10,00,000 प्रति वर्ष

- खर्च: ₹ 5,00,000 प्रति वर्ष

- ॲसेट्स: ₹ 20,00,000 (सेव्हिंग्स, इन्व्हेस्टमेंट, प्रॉपर्टी)

- दायित्व: ₹ 10,00,000 (होम लोन, कार लोन)

स्टेप 1: इन्व्हेस्टमेंटमध्ये विविधता

रवीला माहित होते की त्याचे सर्व पैसे एकाच ठिकाणी ठेवणे धोकादायक असू शकते. त्यामुळे, त्यांनी त्यांची इन्व्हेस्टमेंट विविधता आणली:

- त्यांनी स्टॉक, बाँड्स, म्युच्युअल फंड आणि रिअल इस्टेटच्या मिश्रणात इन्व्हेस्ट केले.

- त्यांनी तंत्रज्ञान, आरोग्यसेवा आणि वित्त यासारख्या विविध क्षेत्रांमध्ये आपली गुंतवणूक पसरवली.

स्टेप 2: आपत्कालीन फंड राखा

आपत्कालीन फंड असण्याचे महत्त्व रवि यांना समजले. त्यांनी सहा महिन्यांच्या जीवनाच्या खर्चाच्या समतुल्य रक्कम बाजूला ठेवली आहे:

- आपत्कालीन परिस्थितीत सुलभ ॲक्सेससाठी त्यांनी हे फंड सेव्हिंग्स अकाउंटमध्ये ठेवले.

- यामुळे त्यांना मनःशांती मिळाली, ज्यामुळे त्याला परत येण्यासाठी आर्थिक सहाय्य होते हे जाणून घेतले.

स्टेप 3: इन्श्युरन्स वापरा

रवीला हे सुनिश्चित करायचे होते की त्यांचे कुटुंब अनपेक्षित घटनांपासून संरक्षित आहे:

- त्यांनी ₹10,00,000 कव्हरेज रकमेसह फॅमिली फ्लोटर हेल्थ इन्श्युरन्स प्लॅन खरेदी केला.

- त्यांनी त्यांच्या अकालीन मृत्यूच्या बाबतीत त्याच्या कुटुंबाला सहाय्य करण्यासाठी ₹1 कोटीच्या सम ॲश्युअर्डसह टर्म लाईफ इन्श्युरन्स पॉलिसी घेतली.

- त्यांनी कॉम्प्रिहेन्सिव्ह ऑटो इन्श्युरन्स पॉलिसीसह त्याची कार इन्श्युअर्ड केली.

- त्यांनी ₹50,00,000 च्या कव्हरेज रकमेसह त्याच्या घराचे संरक्षण करण्यासाठी होमओनर्स इन्श्युरन्स खरेदी केला.

- जर अपंगत्वामुळे काम करण्यास असमर्थ असेल तर उत्पन्न बदलण्यासाठी रविने अपंगत्व इन्श्युरन्स पॉलिसी देखील घेतली.

पायरी 4: नियमित पोर्टफोलिओ रिव्ह्यू

रवीला माहित होते की फायनान्शियल रिस्क मॅनेज करण्यासाठी नियमित लक्ष देणे आवश्यक आहे:

- त्यांच्या फायनान्शियल गोलशी संरेखित असल्याची खात्री करण्यासाठी त्यांनी दर सहा महिन्यांनी त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओचा आढावा घेतला.

- इच्छित रिस्क आणि रिटर्नची लेव्हल राखण्यासाठी त्यांनी आपला पोर्टफोलिओ रिबॅलन्स केला.

स्टेप 5: उच्च-जोखीम इन्व्हेस्टमेंट टाळणे

रवी त्यांच्या इन्व्हेस्टमेंट बाबत सावध राहिले:

- कोणतीही उच्च-जोखीम इन्व्हेस्टमेंट करण्यापूर्वी त्यांनी संपूर्ण संशोधन केले.

- त्यांनी उच्च-जोखीम असलेल्या ॲसेट्सचे एक्सपोजर मर्यादित केले आणि स्थिर, दीर्घकालीन इन्व्हेस्टमेंटवर लक्ष केंद्रित केले.

स्टेप 6: स्पष्ट फायनान्शियल गोल्स सेट करा

रवी आणि प्रिया यांनी त्यांच्या आर्थिक ध्येयांची व्याख्या केली:

- त्यांचे उद्दीष्ट त्यांच्या मुलांच्या शिक्षणासाठी बचत करणे आणि त्यांच्या निवृत्तीसाठी प्लॅन करणे आहे.

- त्यांनी एक फायनान्शियल प्लॅन तयार केला जो रिस्क मॅनेज करताना हे ध्येय साध्य करण्यासाठी आवश्यक स्टेप्सची रूपरेषा देतो.

पायरी 7: व्यावसायिक सल्ला घ्या

रवि यांनी तज्ज्ञांचे मार्गदर्शन मागितले:

- फायनान्शियल रिस्क मॅनेज करण्यासाठी वैयक्तिकृत शिफारशी मिळविण्यासाठी त्यांनी फायनान्शियल सल्लागाराचा सल्ला घेतला.

- माहितीपूर्ण निर्णय घेण्यासाठी त्यांनी फायनान्शियल ट्रेंड आणि बातम्यांबद्दल माहिती दिली

या धोरणांचे पालन करून, रविने त्यांच्या फायनान्शियल रिस्कचे प्रभावीपणे मॅनेज केले आणि स्वत:साठी आणि त्याच्या कुटुंबासाठी फायनान्शियल स्थिरता सुनिश्चित केली. जीवनात कोणत्याही आव्हानाने निर्माण होऊ शकतात, त्यामुळे त्यांच्या कुटुंबाचे भविष्य सुरक्षित आहे, असे त्यांना आत्मविश्वास वाटला आणि खात्री दिली. रवीची कथा सक्रिय फायनान्शियल प्लॅनिंग आणि रिस्क मॅनेजमेंटचे महत्त्व दर्शविते. हे दर्शविते की योग्य पावले उचलणे मनःशांती कशी प्रदान करू शकते आणि अनपेक्षित घटनांपासून संरक्षण कसे करू शकते.