1.1. मास्टरिंग मनी मॅनेजमेंटचा परिचय

मनी मॅनेजमेंटमध्ये मास्टरिंग हे एक आवश्यक जीवन कौशल्य आहे जे तुमच्या फायनान्शियल कल्याण आणि आयुष्याच्या एकूण गुणवत्तेवर लक्षणीयरित्या परिणाम करू शकते. प्रभावी मनी मॅनेजमेंटमध्ये फायनान्शियल लक्ष्य प्राप्त करण्यासाठी बजेट, सेव्हिंग, इन्व्हेस्टमेंट आणि खर्च सवयी नियंत्रित करणे समाविष्ट आहे. चांगला फायनान्शियल प्लॅन विकसित करून, तुम्ही कर्ज टाळू शकता, संपत्ती निर्माण करू शकता आणि फायनान्शियल स्थिरता सुनिश्चित करू शकता. मनी मॅनेजमेंटची तत्त्वे समजून घेणे तुम्हाला माहितीपूर्ण निर्णय घेण्यास, फायनान्शियल तणाव कमी करण्यास आणि समृद्ध भविष्य सुरक्षित करण्यास सक्षम करते. तुम्ही फक्त तुमचा फायनान्शियल प्रवास सुरू करीत असाल किंवा तुमची विद्यमान स्ट्रॅटेजी सुधारण्याची इच्छा असाल, तर फायनान्शियल यश प्राप्त करण्यासाठी मनी मॅनेजमेंटचा महत्त्वाचा आहे. या कोर्समध्ये आम्ही खालील गोष्टींवर लक्ष केंद्रित करू

मुख्य संकल्पना

- बजेटिंग: तुमच्या उत्पन्न आणि खर्चासाठी प्लॅन तयार करणे.

- बचत: भविष्यातील गरजा किंवा आपत्कालीन परिस्थितीसाठी पैसे बाजूला ठेवणे.

- इन्व्हेस्टमेंट: वेळेनुसार रिटर्न निर्माण करण्यासाठी पैसे वापरणे.

- कर्ज व्यवस्थापन: कोणतेही कर्ज घेतलेले पैसे सुज्ञपणे हाताळणे.

- फायनान्शियल गोल्स: शॉर्ट-टर्म आणि लॉंग-टर्म उद्दिष्टे सेट करणे

आम्हाला या कोर्सचे उदाहरणांसह स्पष्टीकरण करायचे होते. त्यामुळे आम्ही रवि नावाच्या एका हिरोला घेतले आहे जे आम्हाला आमची संकल्पना अधिक सोप्या पद्धतीने समजून घेण्यास मदत करेल.

-

बजेटिंग

बजेट हे प्रभावी मनी मॅनेजमेंटचा आधारस्तंभ आहे. बजेट हा एक फायनान्शियल प्लॅन आहे जो विशिष्ट कालावधीत तुमचे उत्पन्न आणि खर्च रूपरेषित करतो. हे तुम्हाला तुमचा खर्च ट्रॅक करण्यास, तुम्ही खर्च कमी करू शकणारे क्षेत्र ओळखण्यास आणि तुम्ही तुमच्या साधनांमध्ये राहत आहात याची खात्री करण्यास मदत करते. बजेट तयार करण्यासाठी आणि मेंटेन करण्यासाठी काही प्रमुख स्टेप्स येथे आहेत:

- तुमचे उत्पन्न जाणून घ्या: तुमचे एकूण मासिक उत्पन्न किती आहे हे कॅल्क्युलेट करून सुरू करा. यामध्ये तुमचे वेतन, बोनस, तुमची फ्रीलान्स कमाई आणि उत्पन्नाचे इतर कोणतेही स्रोत समाविष्ट आहेत.

- तुमचे खर्च लिस्ट करा: तुमचे खर्च निश्चित (भाडे, गहाण, युटिलिटीज) आणि परिवर्तनीय (किराणा, मनोरंजन, डायनिंग आऊट) मध्ये श्रेणीबद्ध करा. कार मेंटेनन्स किंवा वैद्यकीय बिले यासारख्या अनियमित खर्चांचा समावेश करण्यास विसरू नका.

- फायनान्शियल लक्ष्य सेट करा: शॉर्ट-टर्म आणि लाँग-टर्म फायनान्शियल लक्ष्य स्थापित करा. दीर्घकालीन उद्दिष्टांमध्ये घर खरेदी करणे किंवा आरामदायी निवृत्ती असणे समाविष्ट असू शकते, परंतु अल्पकालीन उद्दिष्टांमध्ये ट्रिपसाठी बचत करणे समाविष्ट असू शकते.

- फंड वाटप करा: प्रत्येक खर्चाच्या कॅटेगरी आणि तुमच्या फायनान्शियल लक्ष्यांसाठी तुमच्या उत्पन्नाचा एक भाग नियुक्त करा. हाऊसिंग, फूड आणि वाहतूक यासारख्या आवश्यक गोष्टींना प्राधान्य देण्याची खात्री करा.

- ट्रॅक आणि ॲडजस्ट करा: तुम्ही तुमच्या बजेटवर टिकून राहत आहात याची खात्री करण्यासाठी तुमच्या खर्चावर नियमितपणे देखरेख करा. दीर्घकालीन उद्दिष्टांमध्ये घर खरेदी करणे किंवा कंटेंट निवृत्ती असणे समाविष्ट असू शकते, तर शॉर्ट-टर्म उद्दिष्टे ट्रिपसाठी बचत करू शकतात.

-

सेव्हिंग: बिल्डिंग ए फायनान्शियल कुशन

आर्थिक सुरक्षेसाठी पैसे सेव्ह करणे महत्त्वाचे आहे. हे अनपेक्षित खर्चासाठी सुरक्षा जाळी प्रदान करते आणि तुम्हाला तुमचे फायनान्शियल लक्ष्य प्राप्त करण्यास मदत करते. तुमची सेव्हिंग्स वाढविण्यासाठी काही स्ट्रॅटेजी येथे आहेत:

- आपत्कालीन फंड: आपत्कालीन फंडमध्ये किमान तीन ते सहा महिन्यांचे जीवन खर्च वाचवण्याचे ध्येय. हा फंड वैद्यकीय आपत्कालीन परिस्थिती किंवा नोकरी गमावणे यासारख्या अनपेक्षित खर्चाला कव्हर करेल.

- सेव्हिंग्स ऑटोमेट करा: तुमच्या चेकिंग अकाउंटमधून तुमच्या सेव्हिंग्स अकाउंटमध्ये ऑटोमॅटिक ट्रान्सफर सेट-अप करा. या प्रकारे, तुम्ही खात्री करता की तुमच्या उत्पन्नाचा एक भाग तुम्हाला खर्च करण्याची संधी असण्यापूर्वी सेव्ह केला जातो.

- अनावश्यक खर्च कमी करा: तुम्ही कमी करू शकणारे किंवा काढून टाकू शकणारे गैर-आवश्यक खर्च ओळखा. उदाहरणार्थ, तुम्ही दुर्मिळपणे वापरत असलेले सबस्क्रिप्शन डायनिंग किंवा कॅन्सल करण्याऐवजी घरी स्वयंपाक करण्याचा विचार करा.

- सेव्हिंग्स अकाउंटचा लाभ घ्या: तुमची कमाई जास्तीत जास्त वाढविण्यासाठी उच्च इंटरेस्ट रेट्ससह सेव्हिंग्स अकाउंट निवडा. चांगल्या रिटर्नसाठी उच्च-उत्पन्न सेव्हिंग्स अकाउंट किंवा डिपॉझिट सर्टिफिकेट (सीडी) उघडण्याचा विचार करा.

-

इन्व्हेस्टमेंट: तुमची संपत्ती वाढवा

कालांतराने तुमची संपत्ती वाढविण्याचा इन्व्हेस्टमेंट हा एक शक्तिशाली मार्ग आहे. यामध्ये काही रिस्क असताना, पारंपारिक सेव्हिंग्स अकाउंटच्या तुलनेत ते जास्त रिटर्न देऊ शकते. इन्व्हेस्टमेंटची काही प्रमुख तत्त्वे येथे दिली आहेत:

- मूलभूत गोष्टी समजून घ्या: स्टॉक, बाँड्स, म्युच्युअल फंड आणि रिअल इस्टेट यासारख्या विविध प्रकारच्या इन्व्हेस्टमेंटविषयी जाणून घ्या. प्रत्येक इन्व्हेस्टमेंट प्रकाराची स्वत:ची रिस्क आणि रिटर्न प्रोफाईल असते.

- तुमचा पोर्टफोलिओ विविधतापूर्ण करा: जोखीम कमी करण्यासाठी विविध ॲसेट श्रेणींमध्ये तुमची इन्व्हेस्टमेंट पसरवा. विविधता तुमच्या पोर्टफोलिओचे कोणत्याही एका इन्व्हेस्टमेंटमध्ये लक्षणीय नुकसानापासून संरक्षण करण्यास मदत करते.

- लाँग टर्मसाठी इन्व्हेस्ट करा: दीर्घकालीन दृष्टीकोनासह इन्व्हेस्ट करणे तुम्हाला मार्केटमधील चढ-उतार राईड करण्याची आणि कम्पाउंड इंटरेस्टचा लाभ घेण्याची परवानगी देते. अल्पकालीन बाजारातील हालचालींवर आधारित आवेग पूर्ण निर्णय घेणे टाळा.

- व्यावसायिक सल्ला घ्या: तुमचे ध्येय आणि रिस्क सहनशीलतेसाठी तयार केलेली इन्व्हेस्टमेंट स्ट्रॅटेजी तयार करण्यासाठी फायनान्शियल सल्लागाराचा सल्ला घ्या. व्यावसायिक तुम्हाला जटिल इन्व्हेस्टमेंट पर्याय नेव्हिगेट करण्यास आणि माहितीपूर्ण निर्णय घेण्यास मदत करू शकतात.

-

खर्चाच्या सवयी नियंत्रित करणे: कर्ज टाळणे आणि जास्त खर्च करणे

फायनान्शियल आरोग्य राखण्यासाठी तुमच्या खर्चाच्या सवयी नियंत्रित करणे आवश्यक आहे. विशेषत: क्रेडिट कार्ड आणि ऑनलाईन शॉपिंगच्या सोयीसह जास्त खर्चाच्या फटकात पडणे सोपे आहे. तुमचा खर्च तपासण्यासाठी येथे काही टिप्स दिल्या आहेत:

- तुमचा खर्च ट्रॅक करा: तुमच्या दैनंदिन खर्चावर लक्ष ठेवण्यासाठी खर्च ट्रॅकर किंवा बजेट ॲप वापरा. हे तुम्हाला पॅटर्न आणि क्षेत्र ओळखण्यास मदत करते जिथे तुम्ही परत काढू शकता.

- इम्पल्स खरेदी टाळा: खरेदी करण्यापूर्वी, ते आवश्यक आहे की नाही हे स्वत:ला विचारा. इम्पल्स खरेदी टाळण्यासाठी गैर-आवश्यक वस्तू खरेदी करण्यापूर्वी 24 तास प्रतीक्षा करण्याचा विचार करा.

- क्रेडिट सुज्ञपणे वापरा: जर तुम्ही क्रेडिट कार्ड वापरत असाल तर इंटरेस्ट शुल्क टाळण्यासाठी प्रत्येक महिन्यात पूर्ण बॅलन्स भरा. जास्त खर्च करण्यासाठी तुम्हाला लक्ष कमी करावे लागणाऱ्या क्रेडिट कार्डची मर्यादा.

- खर्चाची मर्यादा सेट करा: मनोरंजन आणि डायनिंग आऊट सारख्या विवेकबुद्धीपूर्ण कॅटेगरीसाठी खर्च मर्यादा स्थापित करा. जास्त खर्च टाळण्यासाठी या मर्यादेवर टिकून राहा.

-

आर्थिक ध्येय साध्य करणे: भविष्यासाठी नियोजन

फायनान्शियल गोल्स सेट करणे आणि प्राप्त करणे हा मनी मॅनेजमेंटचा एक महत्त्वाचा घटक आहे. तुम्ही मोठ्या खरेदीसाठी बचत करत असाल, निवृत्तीचे नियोजन करत असाल किंवा तुमच्या मुलाच्या शिक्षणासाठी निधी देत असाल, स्पष्ट प्लॅन असल्याने तुम्हाला लक्ष केंद्रित आणि प्रेरित राहण्यास मदत होऊ शकते. तुमचे फायनान्शियल लक्ष्य साध्य करण्यासाठी येथे काही स्टेप्स आहेत:

- स्मार्ट गोल्स सेट करा: तुमचे फायनान्शियल लक्ष्य विशिष्ट, मोजण्यायोग्य, साध्य करण्यायोग्य, संबंधित आणि टाइम-बाउंड (स्मार्ट) असल्याची खात्री करा. उदाहरणार्थ, "मला पैसे सेव्ह करायचे आहेत" असे म्हणण्याऐवजी, "मला तीन वर्षांमध्ये घरावर डाउन पेमेंटसाठी ₹10,000 सेव्ह करायचे आहे."

- फायनान्शियल प्लॅन तयार करा: तुम्ही तुमचे ध्येय कसे साध्य कराल हे दर्शविणारा तपशीलवार प्लॅन विकसित करा. या प्लॅनमध्ये तुमची प्रगती ट्रॅक करण्यासाठी विशिष्ट कृती, वेळापत्रक आणि माईलस्टोन्सचा समावेश असावा.

- रिव्ह्यू करा आणि ॲडजस्ट करा: नियमितपणे तुमचे फायनान्शियल लक्ष्य आणि प्रगती रिव्ह्यू करा. तुमच्या आर्थिक परिस्थिती किंवा प्राधान्यांमधील बदलांसाठी आवश्यकतेनुसार तुमचा प्लॅन ॲडजस्ट करा.

- माईलस्टोन्स साजरा करा: तुमची कामगिरी मार्गाने साजरा करा. तुमची प्रगती ओळखणे तुम्हाला प्रेरित आणि तुमच्या आर्थिक ध्येयांसाठी वचनबद्ध ठेवू शकते.

मास्टरिंग मनी मॅनेजमेंट कसे काम करते याचे उदाहरण

रवी'स फायनान्शियल ॲडव्हेंचर

एकदा व्हायब्रंट टाऊनमध्ये सूरतमध्ये रवी नावाचा तरुण राहिला. रवी यांनी नुकतेच स्वत:ची नोकरी केली होती आणि त्यांच्या मासिक वेतन ₹50,000 बद्दल उत्सुक होते. तथापि, त्याचे फायनान्स मॅनेज करणे कठीण वाटते. एक संध्याकाळी, रवी आपल्या आजोबासोबत बसले, ज्यांनी मनी मॅनेजमेंटमध्ये मास्टरिंगची कथा शेअर केली.

गोल्डन कॉईन्सची कथा

एका लहान गावात, अर्जुन नावाच्या शेतकऱ्याने राहिले. दर महिन्याला, अर्जुनला त्याच्या पिकांसाठी 50 सोनेरी नाण्यांची बॅग मिळाली. त्याने पैसे चांगले मॅनेज केले याची खात्री करण्यासाठी, अर्जुनने या स्टेप्सचे अनुसरण केले:

- बजेटिंग: अर्जुनने त्याच्या उत्पन्न आणि खर्चासाठी प्लॅन तयार केला. त्यांनी वाटप केली:

- त्याच्या कॉटेजसाठी भाडे: 15 कॉईन्स

- पाणी आणि फायरवूडसाठी युटिलिटीज आणि बिल: 5 कॉईन्स

- त्याच्या कुटुंबासाठी किराणा: 8 कॉईन्स

- बचत: अर्जुनने भविष्यातील गरजांसाठी 13 कॉईन्स बाजूला ठेवले आहेत:

- आपत्कालीन फंड: 5 कॉईन्स

- रिटायरमेंट फंड: 5 कॉईन्स

- स्टॉक इन्व्हेस्टमेंट: 3 कॉईन्स

- डेब्ट मॅनेजमेंट: अर्जुनने नवीन प्लो खरेदी करण्यासाठी पैसे कर्ज घेतले होते, त्यामुळे त्याने दर महिन्याला 4 कॉईन्स परत केले.

- परिवर्तनीय खर्च: अर्जुनने स्वत:ला काही आराम करण्याची परवानगी दिली:

- मनोरंजन: 3 कॉईन्स (जसे गाव मेळाव्यात उपस्थित राहणे)

- डाइनिंग आऊट: 2 कॉईन्स (त्याच्या कुटुंबासह ट्रीटचा आनंद घेणे)

- फायनान्शियल गोल्स: अर्जुनने आपल्या शेतीचा विस्तार करण्याचे आणि त्यासाठी बचत करण्यासाठी लक्ष्य ठेवण्याचे स्वप्न पाहिले.

अर्जुनच्या आयुष्यातील एक महिना

दर महिन्याला अर्जुनने बजेटचे अनुसरण केले. त्यांचे पैसे कुठे गेले हे समजून घेण्यासाठी त्याने प्रत्येक खर्च रेकॉर्ड केला. त्याचा खर्च ट्रॅक करून, त्यांना समजले की त्यांनी उपचारांवर थोडा जास्त खर्च केला आणि त्याचे बजेट समायोजित केले. त्याच्या बचतीसह अर्जुनने लवकरच एक मजबूत आपत्कालीन फंड तयार केला आणि स्टॉकमध्ये इन्व्हेस्ट करणे सुरू केले, चांगले भविष्य सुरक्षित केले.

रवीज एपिफनी

कथेने प्रेरित, रवी यांनी समान तत्त्वे लागू करण्याचा निर्णय घेतला:

- खर्च ट्रॅक करा: त्यांनी खर्च केलेल्या प्रत्येक रुपयाची नोंद केली.

- बजेट तयार करा: विशिष्ट कॅटेगरीमध्ये ₹50,000 वाटप केले.

- रिव्ह्यू आणि ॲडजस्ट: नियमितपणे त्याचे बजेट तपासले आणि बदल केले.

- ध्येय सेट करा: कार खरेदी करणे आणि प्रवासासाठी सेव्हिंग यासारखे स्पष्ट आर्थिक ध्येय परिभाषित करा.

रवीला आढळले की त्यांचे पैसे मॅनेज करणे खूप कठीण नव्हते. काळजीपूर्वक नियोजन आणि अनुशासनासह, त्यांनी आपली आर्थिक आकांक्षा पूर्ण केली आणि नंतर आनंदी राहिले.

1.2. मनी मॅनेजमेंटला मास्टर करण्याची गरज काय आहे?

विविध कारणांसाठी मनी मॅनेजमेंटला मास्टर करणे महत्त्वाचे आहे, प्रत्येक स्थिर, समृद्ध आणि तणावमुक्त फायनान्शियल आयुष्यात योगदान देते.

आर्थिक स्थिरता

आर्थिक स्थिरता ही सुरक्षित आणि आरामदायी जीवनाची पायरी आहे. तुमचे पैसे प्रभावीपणे मॅनेज करून, तुमच्याकडे हाऊसिंग, फूड आणि हेल्थकेअर सारख्या तुमच्या आवश्यक गरजा पूर्ण करण्यासाठी पुरेसा फंड असल्याची खात्री करू शकता. ही स्थिरता तुम्हाला पैसे संपण्याची किंवा आर्थिक संकटाचा सामना करण्याची सतत चिंता न करता राहण्याची परवानगी देते.

उदाहरण: रवी यांनी त्यांचे मासिक उत्पन्न आणि खर्च काळजीपूर्वक ट्रॅक केले. भाडे, युटिलिटीज आणि किराणा यासारख्या आवश्यक गरजा पूर्ण करण्यासाठी त्यांच्याकडे नेहमीच पुरेसा निधी असल्याची खात्री करते, ज्यामुळे त्यांना स्थिर आर्थिक पाया प्रदान केला जातो.

कर्ज टाळणे

अनमॅनेज्ड फायनान्स मुळे कर्ज जमा होऊ शकते, जे त्वरित नियंत्रणाबाहेर पडू शकते. मनी मॅनेजमेंटचा लाभ घेऊन, तुम्ही बजेट तयार करू शकता जे तुम्हाला तुमच्या साधनांमध्ये राहण्यास, अनावश्यक कर्ज टाळण्यास आणि विद्यमान कर्ज अधिक कार्यक्षमतेने भरण्यास मदत करते. यामुळे उच्च-इंटरेस्ट पेमेंटचा भार आणि कर्जाशी संबंधित तणाव कमी होतो.

उदाहरण रवि यांनी आपल्या खर्चावर नियंत्रण ठेवण्यासाठी आणि क्रेडिट कार्डचे कर्ज फेडण्यासाठी बजेटचा वापर केला. अनावश्यक खरेदी टाळून आणि लोन रिपेमेंटवर लक्ष केंद्रित करून, तो त्याचा आर्थिक भार लक्षणीयरित्या कमी करतो आणि उच्च-इंटरेस्ट शुल्क टाळतो.

वेल्थ बिल्डिंग

वेळेनुसार संपत्ती निर्माण करण्यासाठी प्रभावी मनी मॅनेजमेंट आवश्यक आहे. सुज्ञपणे सेव्हिंग आणि इन्व्हेस्ट करून, तुम्ही तुमचे फायनान्शियल संसाधने वाढवू शकता आणि आरामदायी भविष्य सुरक्षित करू शकता. स्टॉक, बाँड्स, म्युच्युअल फंड आणि रिअल इस्टेट यासारख्या इन्व्हेस्टमेंट पारंपारिक सेव्हिंग्स अकाउंटच्या तुलनेत जास्त रिटर्न प्रदान करू शकतात, ज्यामुळे तुम्हाला घर खरेदी करणे किंवा आरामदायीपणे निवृत्ती करणे यासारखे दीर्घकालीन फायनान्शियल लक्ष्य प्राप्त करण्यास मदत होते.

उदाहरण: रवी नियमितपणे त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओमध्ये योगदान देतात, ज्यामध्ये स्टॉक, बाँड्स आणि म्युच्युअल फंडचा समावेश होतो. वर्षानुवर्षे, त्याची इन्व्हेस्टमेंट वाढते, ज्यामुळे त्यांना संपत्ती जमा करण्याची आणि आरामदायी रिटायरमेंटसाठी प्लॅन करण्याची परवानगी मिळते.

फायनान्शियल गोल उपलब्धि

फायनान्शियल गोल सेट करणे आणि प्राप्त करणे हा फायनान्शियल प्लॅनिंगचा महत्त्वाचा भाग आहे. तुम्हाला मोठ्या खरेदीसाठी बचत करायची असेल, निवृत्तीसाठी प्लॅन करायची असेल किंवा तुमच्या मुलाच्या शिक्षणासाठी फंड करायचे असेल, मनी मॅनेजमेंटचा मास्टरिंग तुम्हाला या ध्येयांपर्यंत पोहोचण्यासाठी तपशीलवार प्लॅन तयार करण्यास मदत करते. धोरणात्मकरित्या फंड वाटप करून आणि शिस्तबद्ध राहून, तुम्ही तुमच्या उद्देशांसाठी स्थिर प्रगती करू शकता.

उदाहरण: रवी यांनी पाच वर्षांच्या आत घरावर डाउन पेमेंटसाठी ₹20,000 सेव्ह करण्याचे ध्येय सेट केले आहे. ते सेव्हिंग्स प्लॅन तयार करतात, गैर-आवश्यक खर्च कमी करतात आणि वेळेवर त्याचे ध्येय साध्य करण्यासाठी त्याची मासिक बचत वाढवतात

स्ट्रेस रिडक्शन

फायनान्शियल तणाव हा एक सामान्य समस्या आहे जो तुमच्या मानसिक आणि शारीरिक कल्याणावर परिणाम करू शकतो. तुमचे पैसे प्रभावीपणे मॅनेज करणे त्याशी संबंधित आर्थिक अनिश्चितता आणि चिंता कमी करते. तुमच्याकडे प्लॅन आहे आणि तुमच्या फायनान्शियल ध्येयांसाठी प्रगती करीत आहे हे जाणून घेणे मनःशांती प्रदान करू शकते आणि तुमच्या आयुष्याची एकूण गुणवत्ता सुधारू शकते.

उदाहरण: रवीकडे आपत्कालीन फंड आहे जो सहा महिन्यांचा जीवन खर्च कव्हर करतो. त्यांच्याकडे आर्थिक सुरक्षा जाळी आहे हे जाणून घेऊन, त्यांना संभाव्य अनपेक्षित खर्च किंवा नोकरी गमावण्याविषयी कमी तणावपूर्ण आणि चिंता वाटते.

माहितीपूर्ण निर्णय घेणे

मनी मॅनेजमेंटची तत्त्वे समजून घेणे तुम्हाला माहितीपूर्ण फायनान्शियल निर्णय घेण्यास सक्षम करते. हे ज्ञान तुम्हाला इन्व्हेस्टमेंटच्या संधींचे मूल्यांकन करण्याची, योग्य फायनान्शियल प्रॉडक्ट्स निवडण्याची आणि सामान्य फायनान्शियल अडचणी टाळण्याची परवानगी देते. माहितीपूर्ण निर्णय घेणे तुमचे फायनान्शियल संसाधने जास्तीत जास्त वाढवते आणि तुम्हाला तुमची संपत्ती वाढविण्याच्या संधींचा लाभ घेण्यास मदत करते.

उदाहरण: विविध इन्व्हेस्टमेंट पर्यायांविषयी जाणून घेण्यासाठी आणि फायनान्शियल सल्लागारासह सल्लामसलत करण्यासाठी रविला वेळ लागतो. हे ज्ञान त्यांना त्यांच्या रिटायरमेंट सेव्हिंग्स आणि इन्व्हेस्टमेंट स्ट्रॅटेजी विषयी माहितीपूर्ण निर्णय घेण्यास सक्षम करते.

आपत्कालीन तयारी

आयुष्य हे वैद्यकीय आपत्कालीन परिस्थिती, नोकरी गमावणे किंवा मोठ्या दुरुस्ती यासारख्या अनपेक्षित घटनांपासून भरलेले आहे. मनी मॅनेजमेंटचा मास्टरिंग हे सुनिश्चित करते की या अनपेक्षित खर्चाला कव्हर करण्यासाठी तुमच्याकडे आपत्कालीन फंड आहे. आपत्कालीन फंड आर्थिक सहाय्य प्रदान करते, ज्यामुळे तुम्हाला उच्च-इंटरेस्ट डेब्टचा आश्रय न घेता किंवा तुमच्या दीर्घकालीन फायनान्शियल लक्ष्यांशी तडजोड न करता अनपेक्षित परिस्थिती हाताळण्याची परवानगी मिळते.

उदाहरण: रवी सहजपणे ॲक्सेस करण्यायोग्य आपत्कालीन फंडमध्ये त्याच्या उत्पन्नाचा एक भाग वाचवतो. जेव्हा त्याची कार अनपेक्षितपणे खराब होते, तेव्हा ते त्याच्या मासिक बजेटला व्यत्यय न देता दुरुस्तीचा खर्च कव्हर करण्यासाठी आपत्कालीन फंडचा वापर करतात.

सुधारित खर्चाच्या सवयी

प्रभावी मनी मॅनेजमेंट तुम्हाला निरोगी खर्चाच्या सवयी विकसित करण्यास मदत करते. तुमचा खर्च ट्रॅक करून आणि बजेट तयार करून, तुम्ही तुमच्या खर्चाच्या पॅटर्नबद्दल अधिक जागरूक होता आणि तुम्ही खर्च कमी करू शकणाऱ्या क्षेत्रांची ओळख करू शकता. ही जागरुकता तुम्हाला आकर्षक खरेदी टाळण्यास आणि अधिक अर्थपूर्ण आणि आवश्यक खर्चासाठी तुमचे फंड वाटप करण्यास मदत करते.

उदाहरण: रवी बजेट ॲप वापरून त्याच्या दैनंदिन खर्चाचा ट्रॅक करते. त्याला समजते की तो खाण्यावर लक्षणीय रक्कम खर्च करतो आणि घरी अधिक जेवण पाकण्याचा निर्णय घेतो, परिणामी वेळेनुसार मोठ्या प्रमाणात बचत होते.

आर्थिक स्वातंत्र्य

आर्थिक स्वातंत्र्य प्राप्त करण्यासाठी मनी मॅनेजमेंटला मास्टरिंग करणे महत्त्वाचे आहे. तुमचे पैसे सुज्ञपणे मॅनेज करून, तुम्ही एक फायनान्शियल फाऊंडेशन तयार करू शकता जे तुम्हाला फायनान्शियल सपोर्टसाठी इतरांवर अवलंबून न ठेवता आरामदायीपणे राहण्याची परवानगी देते. फायनान्शियल स्वातंत्र्य तुमच्या मूल्ये आणि ध्येयांसह संरेखित निवड करण्यासाठी स्वातंत्र्य आणि लवचिकता प्रदान करते.

उदाहरण: रवी सातत्याने त्याच्या उत्पन्नाचा एक भाग वाचवतो आणि गुंतवतो. वर्षानुवर्षे, त्यांचा अनुशासित दृष्टीकोन त्यांना आर्थिक स्वातंत्र्य प्राप्त करण्याची परवानगी देतो, ज्यामुळे त्यांना लवकर निवृत्त होण्याचे आणि प्रवास जगण्याचे स्वातंत्र्य मिळते.

लिगसी प्लॅनिंग

प्रभावी मनी मॅनेजमेंटमध्ये भविष्यासाठी प्लॅनिंग करणे आणि भविष्यातील पिढीसाठी तुमची संपत्ती संरक्षित असल्याची खात्री करणे देखील समाविष्ट आहे. सर्वसमावेशक फायनान्शियल प्लॅन तयार करून, तुम्ही तुमच्या प्रियजनांना प्रदान करू शकता, धर्मादाय कारणांना सपोर्ट करू शकता आणि शाश्वत वारसा सोडू शकता. इस्टेट प्लॅनिंग, ट्रस्ट आणि विल्स हे वारसा नियोजनाचे महत्त्वाचे घटक आहेत जे तुमच्या इच्छेनुसार तुमची मालमत्ता वितरित केल्याची खात्री करतात.

उदाहरण: रविने स्वत:च्या इच्छेनुसार त्यांची मालमत्ता वितरित केल्याची खात्री करण्यासाठी विल आणि ट्रस्टसह सर्वसमावेशक इस्टेट प्लॅन तयार केला. त्याचे नियोजन त्याच्या मुलांसाठी आर्थिक सुरक्षा प्रदान करते आणि त्याची काळजी घेणार्या धर्मादाय कारणांना सहाय्य करते.

1.3. मास्टरिंग मनी मॅनेजमेंटचे महत्त्व

आर्थिक स्थिरता प्राप्त करण्यासाठी आणि आरामदायी भविष्य सुनिश्चित करण्यासाठी मनी मॅनेजमेंटला मास्टरिंग करणे आवश्यक आहे. तुमचे फायनान्स प्रभावीपणे मॅनेज करून, तुम्ही बजेट तयार करू शकता जे तुम्हाला तुमच्या साधनांमध्ये राहण्यास, आपत्कालीन परिस्थितीसाठी सेव्ह करण्यास आणि दीर्घकालीन ध्येयांसाठी प्लॅन करण्यास मदत करते. उदाहरणार्थ, रवी, जे महिन्याला ₹50,000 कमावतात, त्यांचे उत्पन्न आणि खर्च योग्यरित्या ट्रॅक करतात, ज्यामुळे ते भाडे, किराणा आणि युटिलिटी सारख्या आवश्यक गोष्टींसाठी फंड वाटप करतात याची खात्री होते. हा अनुशासित दृष्टीकोन रवीला आर्थिक स्थिरता राखण्यास आणि जास्त खर्चाच्या अडचणी टाळण्यास मदत करतो.

मनी मॅनेजमेंटचा मुख्य लाभ म्हणजे वेळेनुसार संपत्ती निर्माण करण्याची क्षमता. स्टॉक, म्युच्युअल फंड आणि इतर फायनान्शियल इन्स्ट्रुमेंट्समध्ये इन्व्हेस्टमेंटसाठी रविने प्रत्येक महिन्याला ₹10,000 बाजूला ठेवले आहे. त्याच्या उत्पन्नाचा एक भाग सातत्याने इन्व्हेस्ट करून, रवी कम्पाउंड इंटरेस्टचा लाभ घेऊ शकतात आणि त्याची संपत्ती वाढवू शकतात. हा दृष्टीकोन केवळ त्याला त्यांचे दीर्घकालीन आर्थिक ध्येय साध्य करण्यास मदत करत नाही तर त्याच्या आर्थिक भविष्यात सुरक्षा आणि आत्मविश्वासाची भावना देखील प्रदान करतो.

संपत्ती निर्माण करण्याव्यतिरिक्त, प्रभावी मनी मॅनेजमेंट आर्थिक तणाव कमी करण्यास मदत करते. सहा महिन्यांच्या जीवनाच्या खर्चाला कव्हर करणारा आपत्कालीन फंड आहे हे जाणून घेऊन, रवीला वैद्यकीय आपत्कालीन परिस्थिती किंवा कार दुरुस्ती सारख्या अनपेक्षित खर्चासाठी तयार आहे हे जाणून घेऊन अधिक सहज वाटते. हे फायनान्शियल कुशन रवीला हाय-इंटरेस्ट लोनचा आश्रय न घेता किंवा त्याच्या दीर्घकालीन फायनान्शियल लक्ष्यांशी तडजोड न करता अनपेक्षित परिस्थिती हाताळण्याची परवानगी देते.

मास्टरिंग मनी मॅनेजमेंट व्यक्तींना त्यांच्या फायनान्सविषयी माहितीपूर्ण निर्णय घेण्यास सक्षम करते. सर्वोत्तम इन्व्हेस्टमेंट स्ट्रॅटेजी विकसित करण्यासाठी विविध इन्व्हेस्टमेंट पर्याय आणि फायनान्शियल सल्लागाराशी सल्लामसलत करण्यासाठी रवीला वेळ लागतो. हे ज्ञान रवीला योग्य आर्थिक निर्णय घेण्यास, त्यांचे रिटर्न जास्तीत जास्त वाढविण्यास आणि रिस्क कमी करण्यास सक्षम करते. माहितीपूर्ण आणि सक्रिय राहून, रवि आत्मविश्वासाने फायनान्शियल जगातील जटिलता नेव्हिगेट करू शकतात.

1.4. जीवनात आर्थिक ध्येय कसे सेट करावे

फायनान्शियल गोल्स सेट करण्याच्या स्टेप्स

गोल: तीन वर्षांमध्ये घरावर डाउन पेमेंटसाठी ₹5,00,000 सेव्ह करा.

-

तुमच्या वर्तमान फायनान्शियल परिस्थितीचे मूल्यांकन करा:

तुमच्या वर्तमान फायनान्शियल स्थितीचे मूल्यांकन करून सुरू करा. तुमचे उत्पन्न, खर्च, कर्ज, मालमत्ता आणि बचत यांचा स्टॉक घ्या. यामुळे तुम्हाला आर्थिकदृष्ट्या कुठे उभे आहात याचा स्पष्ट चित्र मिळेल आणि सुधारणासाठी क्षेत्र ओळखण्यास तुम्हाला मदत होईल.

-

तुमचे ध्येय निश्चित करा:

तुम्हाला काय प्राप्त करायचे आहे याबद्दल विशिष्ट राहा. आर्थिक ध्येय अल्पकालीन असू शकतात (उदा. सुट्टीसाठी बचत), मध्यम-मुदत (उदा. कार लोन भरणे) किंवा दीर्घकालीन (उदा. निवृत्तीसाठी बचत). तुमचे ध्येय स्पष्ट आणि चांगल्याप्रकारे परिभाषित असल्याची खात्री करा.

-

तुमचे ध्येय स्मार्ट बनवा:

तुमचे फायनान्शियल लक्ष्य सेट करण्यासाठी स्मार्ट निकष वापरा:

- विशिष्ट: तुम्हाला काय प्राप्त करायचे आहे हे स्पष्टपणे परिभाषित करा.

- मोजण्यायोग्य: तुमचे ध्येय प्रमाणित किंवा मोजले जाऊ शकते याची खात्री करा.

- प्राप्त करण्यायोग्य: तुम्ही प्रयत्नासह प्राप्त करू शकणारे वास्तविक ध्येय सेट करा.

- संबंधित: तुमचे ध्येय तुमच्या एकूण आर्थिक उद्दिष्टांशी संरेखित असल्याची खात्री करा.

- वेळ-निर्धारित: तुमचे ध्येय साध्य करण्यासाठी विशिष्ट कालावधी सेट करा.

- तुमचे ध्येय ब्रेक-डाउन करा: मोठे ध्येय लहान, व्यवस्थापित स्टेप्समध्ये विभाजित करा. यामुळे त्यांना कमी अप्रतिम आणि ट्रॅक करणे सोपे होते. उदाहरणार्थ, जर तुम्हाला एका वर्षात ₹1,00,000 सेव्ह करायचे असेल तर ते मासिक किंवा साप्ताहिक सेव्हिंग्स टार्गेटमध्ये ब्रेक करा.

- ॲक्शन प्लॅन तयार करा: तुम्ही तुमचे फायनान्शियल लक्ष्य कसे साध्य कराल हे दर्शविणारा तपशीलवार प्लॅन विकसित करा. यामध्ये विशिष्ट कृती, कालमर्यादा आणि माईलस्टोन्सचा समावेश असावा. उदाहरणार्थ, जर तुमचे ध्येय घरावर डाउन पेमेंटसाठी सेव्ह करणे असेल तर खर्च कमी करण्यासाठी आणि तुमची सेव्हिंग्स वाढविण्यासाठी तुम्ही घेतलेल्या स्टेप्सची रूपरेषा द्या.

- तुमची प्रगती ट्रॅक करा: तुमच्या फायनान्शियल लक्ष्यांसाठी तुमच्या प्रगतीवर नियमितपणे देखरेख करा. तुमचे उत्पन्न, खर्च आणि सेव्हिंग्सचा ट्रॅक ठेवण्यासाठी बजेटिंग ॲप्स, स्प्रेडशीट किंवा फायनान्शियल सॉफ्टवेअर सारख्या टूल्सचा वापर करा. ट्रॅकवर राहण्यासाठी आवश्यकतेनुसार तुमचा प्लॅन ॲडजस्ट करा.

- प्रेरित राहा: माईलस्टोन्स आणि लहान कामगिरी साजरा करून स्वत:ला प्रेरित ठेवा. हे तुम्हाला तुमच्या दीर्घकालीन फायनान्शियल लक्ष्यांवर लक्ष केंद्रित आणि वचनबद्ध राहण्यास मदत करू शकते. सपोर्ट आणि प्रोत्साहन प्रदान करू शकणाऱ्या विश्वसनीय मित्र किंवा कुटुंबातील सदस्यासह तुमचे ध्येय शेअर करा.

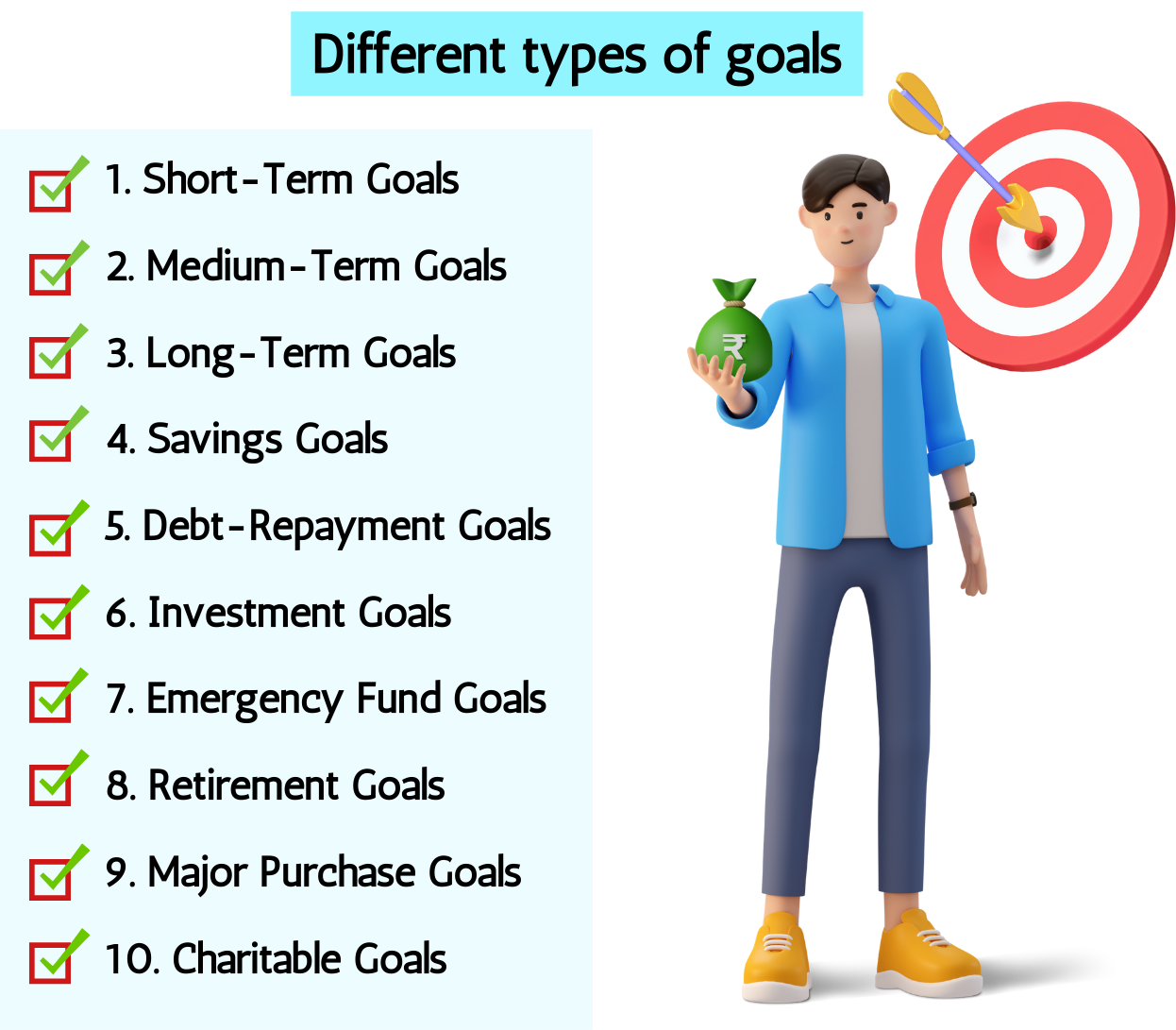

1.5. विविध प्रकारचे ध्येय

उदाहरण: रवी लहान माईलस्टोन्स साजरा करतात, जसे की सेव्हिंग्समध्ये ₹1,00,000 पर्यंत पोहोचणे, स्वत:ला सामान्य रिवॉर्डमध्ये उपचार करून. ते सहकार्य आणि प्रोत्साहन प्रदान करणाऱ्या जवळच्या मित्रासोबतही आपली प्रगती सामायिक करतात.

-

शॉर्ट-टर्म लक्ष्य :

एक वर्ष किंवा त्यापेक्षा कमी वेळेत प्राप्त करण्याचे ध्येय. रविला पुढील सहा महिन्यांत गुजरातमध्ये सुट्टीसाठी ₹50,000 सेव्ह करायचे आहे. हे साध्य करण्यासाठी, ते डायनिंग आऊट आणि मनोरंजन सारख्या विवेकबुद्धीच्या खर्चात कपात करून प्रत्येक महिन्याला ₹8,334 बचत करण्याची योजना आखतात. -

मीडियम-टर्म गोल्स

लक्ष्य म्हणजे तुम्ही एका ते पाच वर्षांच्या आत प्राप्त करण्याची योजना आखता. रवि पुढील तीन वर्षांमध्ये ₹6,00,000 किंमतीची नवीन कार खरेदी करण्याची योजना बनवत आहे. ते मासिक ₹16,667 सेव्ह करण्याचा निर्णय घेतात आणि त्याच्या टार्गेट रकमेपर्यंत पोहोचण्यासाठी रिकरिंग डिपॉझिटमध्ये इन्व्हेस्ट करण्याचा निर्णय घेतात. -

दीर्घकालीन ध्येय :

साध्य करण्यासाठी पाच वर्षांपेक्षा जास्त वेळ घेणारे ध्येय. रविला पुढील 25 वर्षांमध्ये ₹ 1 कोटी (₹ 10 दशलक्ष) चे रिटायरमेंट कॉर्पस तयार करायचे आहे. हे दीर्घकालीन ध्येय साध्य करण्यासाठी म्युच्युअल फंडच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये मासिक ₹15,000 इन्व्हेस्ट करण्याचा निर्णय घेतो. -

सेव्हिंग्स गोल्स :

भविष्यातील गरजांसाठी विशिष्ट बचत जमा करण्यावर लक्ष केंद्रित केलेले ध्येय. रविचे उद्दीष्ट पुढील पाच वर्षात त्यांच्या मुलीच्या शिक्षणासाठी ₹ 2,00,000 बचत करणे आहे. ते एज्युकेशन सेव्हिंग्स अकाउंट सेट करतात आणि या ध्येयापर्यंत पोहोचण्यासाठी मासिक ₹3,333 योगदान देतात. -

डेब्ट-रिपेमेंट गोल्स :

विद्यमान कर्ज फेडण्यावर केंद्रित ध्येय. रवि यांच्याकडे वार्षिक 12% इंटरेस्ट रेटसह ₹1,20,000 चे पर्सनल लोन आहे. लोन जलद रिपेमेंट करण्यासाठी आणि इंटरेस्ट खर्चावर बचत करण्यासाठी ते त्याच्या नियमित EMI व्यतिरिक्त प्रत्येक महिन्याला अतिरिक्त ₹5,000 देय करण्याचा निर्णय घेतात. -

गुंतवणूकीचे ध्येय :

विविध इन्व्हेस्टमेंट मार्गांद्वारे संपत्ती वाढवण्यावर लक्ष केंद्रित केलेले ध्येय. रविची पुढील वर्षात स्टॉक मार्केटमध्ये ₹1,00,000 इन्व्हेस्ट करण्याची योजना आहे. हे इन्व्हेस्टमेंट गोल प्राप्त करण्यासाठी ते ब्लू-चिप स्टॉक आणि इक्विटी म्युच्युअल फंडचे मिश्रण संशोधन करतात आणि निवडतात. -

आपत्कालीन फंड गोल्स :

अनपेक्षित खर्च कव्हर करण्यासाठी फायनान्शियल कुशन तयार करण्याचे ध्येय. रविने पुढील वर्षात आपत्कालीन फंडमध्ये ₹1,50,000 बचत करण्याचे ध्येय सेट केले आहे. हे फायनान्शियल कुशन तयार करण्यासाठी ते मासिक ₹12,500 उच्च-इंटरेस्ट सेव्हिंग्स अकाउंटला वाटप करतात. -

निवृत्तीचे ध्येय :

आरामदायी निवृत्तीसाठी बचत आणि नियोजन करण्यावर लक्ष केंद्रित करणारे ध्येय. रविला वयाच्या 60 व्या वर्षी रिटायरमेंट कॉर्पससह रिटायर करायचे आहे जे ₹50,000 मासिक उत्पन्न प्रदान करते. त्यांना ₹1 कोटी (₹10 दशलक्ष) आवश्यक आहेत आणि रिटायरमेंट-केंद्रित म्युच्युअल फंड आणि पेन्शन स्कीममध्ये मासिक ₹20,000 इन्व्हेस्ट करणे सुरू केले आहे. -

प्रमुख खरेदी ध्येय :

लक्षणीय खरेदीसाठी बचत करण्याचे ध्येय. रवि पुढील दहा वर्षांमध्ये ₹50 लाख (₹5 दशलक्ष) किंमतीचे नवीन घर खरेदी करण्याची योजना आखत आहेत. ते मासिक ₹25,000 बचत करण्यास सुरुवात करतात आणि डाउन पेमेंट आणि इतर संबंधित खर्च जमा करण्यासाठी रिअल इस्टेट-केंद्रित म्युच्युअल फंडमध्ये इन्व्हेस्ट करतात. -

चॅरिटेबल गोल्स :

धर्मादाय कारणांना देणगी देण्यावर किंवा समुदाय उपक्रमांना सहाय्य करण्यावर लक्ष केंद्रित केलेले ध्येय. रविला पुढील दोन वर्षांमध्ये स्थानिक धर्मादायाला ₹ 1,00,000 दान करायचे आहे. या चॅरिटेबल कारणाला सहाय्य करण्यासाठी ते त्यांच्या उत्पन्नातून मासिक ₹4,167 बाजूला ठेवतात.

विशिष्ट, मोजण्यायोग्य आणि वेळेनुसार फायनान्शियल लक्ष्य स्थापित करून, रवी प्रभावीपणे त्यांचे फायनान्स मॅनेज करू शकतात आणि त्यांचे स्वप्न आणि आकांक्षा पूर्ण करण्यासाठी काम करू शकतात. प्रत्येक प्रकारच्या ध्येयाला यश सुनिश्चित करण्यासाठी काळजीपूर्वक नियोजन, शिस्त आणि नियमित देखरेख आवश्यक आहे.

1.6.महागाई म्हणजे काय?

महागाई हा दर आहे ज्यावर वस्तू आणि सेवांच्या किंमतीची सामान्य पातळी वाढते, ज्यामुळे करन्सीची खरेदी क्षमता कमी होते. सोप्या भाषेत, चलनवाढीचा अर्थ असा आहे की कालांतराने, तुम्हाला मागील काळात कमी पैशांसह खरेदी करू शकणाऱ्या समान रक्कम वस्तू आणि सेवा खरेदी करण्यासाठी अधिक पैशांची आवश्यकता असेल.

महागाईचे प्रमुख पैलू:

- मोजमाप: महागाई सामान्यपणे ग्राहक किंमत निर्देशांक (सीपीआय) किंवा घाऊक किंमत निर्देशांक (डब्ल्यूपीआय) सारख्या किंमतीच्या निर्देशांकाचा वापर करून मोजली जाते. या इंडायसेस कालांतराने वस्तू आणि सेवांच्या बास्केटच्या किंमती ट्रॅक करतात.

- कारणे: महागाई अनेक घटकांमुळे होऊ शकते, ज्यामध्ये समाविष्ट आहे:

- डिमांड-पुल इन्फ्लेशन: जेव्हा वस्तू आणि सर्व्हिसेसची मागणी पुरवठा पेक्षा जास्त असते, तेव्हा जास्त किंमतीत परिणाम होतो.

- कॉस्ट-पुश महागाई: जेव्हा उत्पादनाचा खर्च वाढतो (उदा., जास्त वेतन किंवा कच्च्या मालाच्या खर्चामुळे), उत्पादक ग्राहकांना जास्त खर्च देतात.

- आर्थिक धोरण: जर आर्थिक वाढीच्या पेक्षा जास्त असेल तर सेंट्रल बँकद्वारे पैशाच्या पुरवठ्यामध्ये वाढ झाल्यास महागाई होऊ शकते.

- परिणाम: महागाई अर्थव्यवस्था आणि वैयक्तिक फायनान्सच्या विविध पैलूंवर परिणाम करते:

- खरेदी क्षमता: किंमती वाढल्यामुळे, पैशांचे मूल्य कमी होते, ग्राहकांची खरेदी क्षमता कमी होते.

- इंटरेस्ट रेट्स: महागाई नियंत्रित करण्यासाठी सेंट्रल बँक इंटरेस्ट रेट्स ॲडजस्ट करू शकतात, जे कर्ज आणि सेव्हिंग्स रेट्सवर परिणाम करू शकते.

- उत्पन्न आणि वेतन: वाढत्या किंमतीशी जुळत नसल्यास महागाई उत्पन्न आणि वेतनाचे वास्तविक मूल्य कमी करू शकते.

- सेव्हिंग्स आणि इन्व्हेस्टमेंट: जर रिटर्न महागाईला ओलांडत नसतील तर इन्फ्लेशन सेव्हिंग्स आणि फिक्स्ड-इन्कम इन्व्हेस्टमेंटचे वास्तविक मूल्य कमी करू शकते.

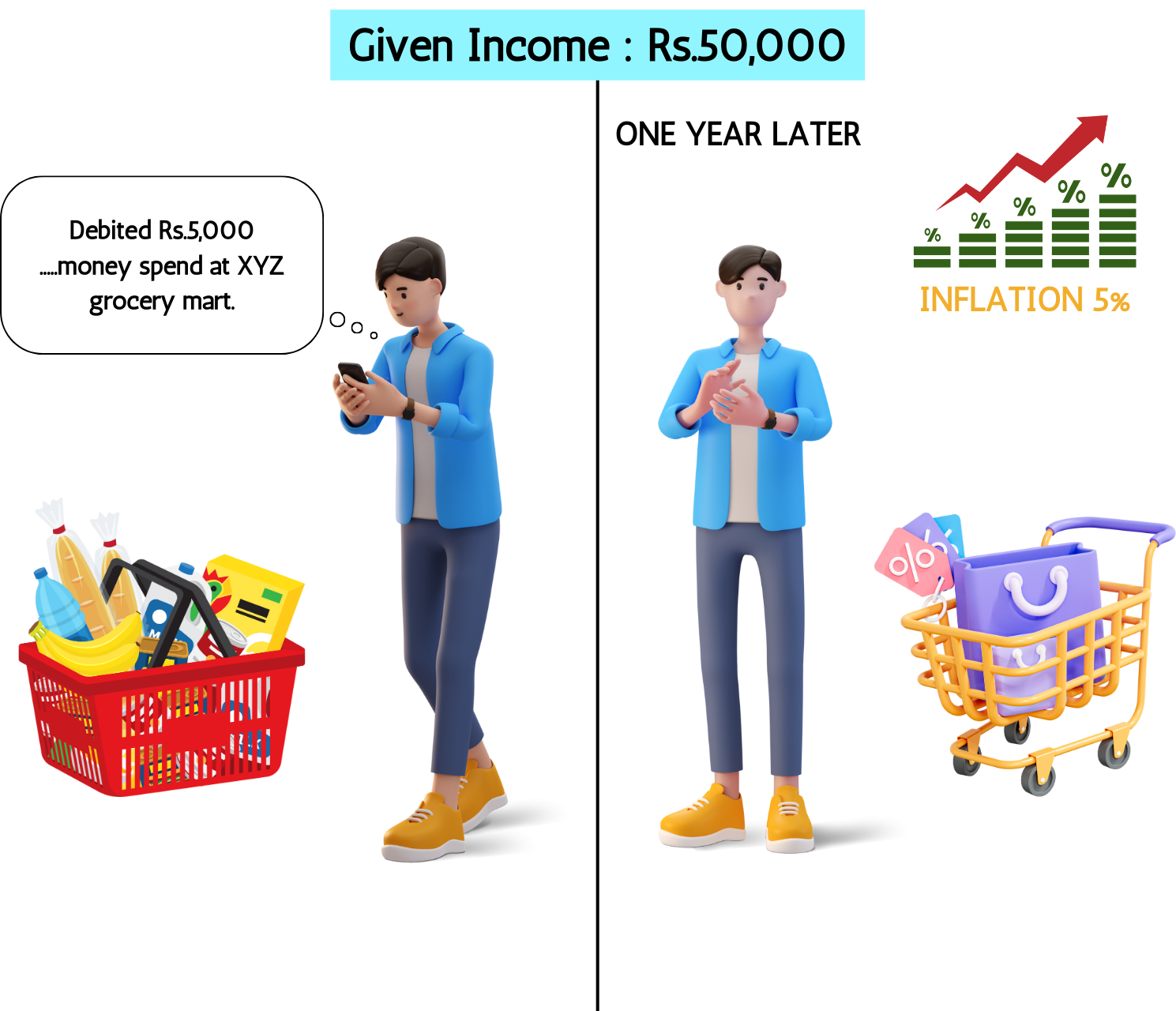

उदाहरण:

चला रवीचा विचार करूया, जे प्रति महिना ₹50,000 कमावतात. एका वर्षापूर्वी, ते ₹5,000 साठी किराणा सामानाचे बास्केट खरेदी करू शकतात. 5% च्या वार्षिक महागाई दरामुळे, किराणा सामानाची समान बास्केट आता ₹5,250 आहे. याचा अर्थ असा की रविच्या ₹50,000 उत्पन्नामध्ये आता एका वर्षापूर्वी केलेल्या खरेदीची क्षमता थोडी कमी आहे, कारण त्याला समान वस्तू आणि सेवा खरेदी करण्यासाठी अधिक खर्च करणे आवश्यक आहे.

1.7. महागाईचा तुमच्या इन्व्हेस्टमेंटवर कसा परिणाम होतो?

महागाईचा तुमच्या इन्व्हेस्टमेंटवर लक्षणीय परिणाम होऊ शकतो, ज्यामुळे त्यांचे मूल्य आणि रिटर्न दोन्हीवर परिणाम होऊ शकतो. चांगल्या समजूतीसाठी उदाहरणांसह इन्व्हेस्टमेंटवर महागाईवर परिणाम करणारे काही प्रमुख मार्ग येथे दिले आहेत:

- खरेदी शक्तीचा इरोशन

महागाईमुळे तुमच्या इन्व्हेस्टमेंट रिटर्नची खरेदी क्षमता कमी होते. उदाहरणार्थ, जर तुमच्याकडे 5% चा वार्षिक इंटरेस्ट रेट देणारे बाँड सारखी फिक्स्ड-इन्कम इन्व्हेस्टमेंट असेल, परंतु महागाई रेट 6% आहे, तर तुमचा रिअल रिटर्न खरोखरच नकारात्मक आहे (-1%). याचा अर्थ असा की जरी तुम्ही इंटरेस्ट कमवत असाल तरीही, तुमच्या पैशांचे मूल्य ते खरेदी करू शकणाऱ्या गोष्टींच्या बाबतीत कमी होत आहे.

- फिक्स्ड-इन्कम इन्व्हेस्टमेंटवर परिणाम

फिक्स्ड-इन्कम इन्व्हेस्टमेंट, जसे की बाँड्स, विशेषत: महागाईसाठी असुरक्षित आहेत. जेव्हा महागाई वाढते, तेव्हा या इन्व्हेस्टमेंटमधून फिक्स्ड इंटरेस्ट पेमेंट जीवनाच्या वाढत्या खर्चासह गती ठेवू शकत नाही. उदाहरणार्थ, जर रवी कडे 4% वार्षिक इंटरेस्ट रेटसह 10-वर्षाचे सरकारी बाँड असेल आणि महागाई 5% पर्यंत वाढली तर बाँडचे वास्तविक रिटर्न नकारात्मक होते, ज्यामुळे त्याची आकर्षकता कमी होते.

- स्टॉक मार्केट परफॉर्मन्स

महागाईचा स्टॉक मार्केटवर मिश्र परिणाम होऊ शकतो. एकीकडे, कंपन्या ग्राहकांना जास्त खर्च देऊ शकतात, ज्यामुळे संभाव्यपणे जास्त महसूल आणि नफा होऊ शकतो. दुसरीकडे, वाढत्या महागाईमुळे उच्च इंटरेस्ट रेट्स होऊ शकतात, कंपन्यांसाठी कर्ज खर्च वाढू शकतात आणि ग्राहक खर्च कमी होऊ शकतो. उदाहरणार्थ, जर रवि महागाईचा सामना करण्यासाठी यशस्वीरित्या किंमती वाढवणाऱ्या कंपनीच्या स्टॉकमध्ये इन्व्हेस्ट करत असतील तर त्याची इन्व्हेस्टमेंट चांगली कामगिरी करू शकते. तथापि, जर जास्त इंटरेस्ट रेट्समुळे कंझ्युमरची मागणी कमी झाली तर स्टॉकचे मूल्य कमी होऊ शकते.

- रिअल इस्टेट गुंतवणूक

रिअल इस्टेट महागाईपासून चांगले हेज असू शकते, कारण प्रॉपर्टी मूल्य आणि भाडे उत्पन्न महागाईसह वाढतात. उदाहरणार्थ, जर रवि यांच्याकडे रेंटल प्रॉपर्टी असेल तर तो महागाईनुसार भाडे वाढवू शकतो, त्याची खरेदी क्षमता जतन करू शकतो आणि त्याच्या इन्व्हेस्टमेंटचे मूल्य राखू शकतो.

- कमोडिटीज आणि इन्फ्लेशन-संरक्षित सिक्युरिटीज

कमोडिटीज (गोल्ड, ऑईल) आणि इन्फ्लेशन-संरक्षित सिक्युरिटीज (जसे ट्रेझरी इन्फ्लेशन-संरक्षित सिक्युरिटीज किंवा टिप्स) यासारखी काही इन्व्हेस्टमेंट महागाईच्या कालावधीत चांगली कामगिरी करण्यासाठी डिझाईन केली गेली आहे. उदाहरणार्थ, जर रवी सोन्यामध्ये इन्व्हेस्ट करत असतील, तर महागाई वाढल्यामुळे त्याच्या इन्व्हेस्टमेंटचे मूल्य वाढू शकते, कारण महागाईच्या कालावधीदरम्यान सोने अनेकदा सुरक्षित स्वर्ग म्हणून पाहिले जाते.

उदाहरण:

समजून घेऊया की रवि यांनी स्टॉक, बाँड्स आणि रेंटल प्रॉपर्टीच्या मिश्रणामध्ये ₹10,00,000 इन्व्हेस्ट केले आहे. पुढील वर्षात, महागाई 6% पर्यंत वाढली. त्याच्या फिक्स्ड-इन्कम इन्व्हेस्टमेंटचे मूल्य वास्तविक अटींमध्ये कमी होते, तर त्याचे स्टॉक ग्राहकांना खर्च देण्याच्या कंपन्यांच्या क्षमतेनुसार बदलू शकतात. तथापि, त्याच्या भाडे प्रॉपर्टीचे मूल्य आणि भाडे उत्पन्नात वाढ होऊ शकते, ज्यामुळे त्याच्या एकूण पोर्टफोलिओवर महागाईचा नकारात्मक परिणाम ऑफसेट करण्यास मदत होऊ शकते.

1.1. मास्टरिंग मनी मॅनेजमेंटचा परिचय

मनी मॅनेजमेंटमध्ये मास्टरिंग हे एक आवश्यक जीवन कौशल्य आहे जे तुमच्या फायनान्शियल कल्याण आणि आयुष्याच्या एकूण गुणवत्तेवर लक्षणीयरित्या परिणाम करू शकते. प्रभावी मनी मॅनेजमेंटमध्ये फायनान्शियल लक्ष्य प्राप्त करण्यासाठी बजेट, सेव्हिंग, इन्व्हेस्टमेंट आणि खर्च सवयी नियंत्रित करणे समाविष्ट आहे. चांगला फायनान्शियल प्लॅन विकसित करून, तुम्ही कर्ज टाळू शकता, संपत्ती निर्माण करू शकता आणि फायनान्शियल स्थिरता सुनिश्चित करू शकता. मनी मॅनेजमेंटची तत्त्वे समजून घेणे तुम्हाला माहितीपूर्ण निर्णय घेण्यास, फायनान्शियल तणाव कमी करण्यास आणि समृद्ध भविष्य सुरक्षित करण्यास सक्षम करते. तुम्ही फक्त तुमचा फायनान्शियल प्रवास सुरू करीत असाल किंवा तुमची विद्यमान स्ट्रॅटेजी सुधारण्याची इच्छा असाल, तर फायनान्शियल यश प्राप्त करण्यासाठी मनी मॅनेजमेंटचा महत्त्वाचा आहे. या कोर्समध्ये आम्ही खालील गोष्टींवर लक्ष केंद्रित करू

मुख्य संकल्पना

- बजेटिंग: तुमच्या उत्पन्न आणि खर्चासाठी प्लॅन तयार करणे.

- बचत: भविष्यातील गरजा किंवा आपत्कालीन परिस्थितीसाठी पैसे बाजूला ठेवणे.

- इन्व्हेस्टमेंट: वेळेनुसार रिटर्न निर्माण करण्यासाठी पैसे वापरणे.

- कर्ज व्यवस्थापन: कोणतेही कर्ज घेतलेले पैसे सुज्ञपणे हाताळणे.

- फायनान्शियल गोल्स: शॉर्ट-टर्म आणि लॉंग-टर्म उद्दिष्टे सेट करणे

आम्हाला या कोर्सचे उदाहरणांसह स्पष्टीकरण करायचे होते. त्यामुळे आम्ही रवि नावाच्या एका हिरोला घेतले आहे जे आम्हाला आमची संकल्पना अधिक सोप्या पद्धतीने समजून घेण्यास मदत करेल.

-

बजेटिंग

बजेट हे प्रभावी मनी मॅनेजमेंटचा आधारस्तंभ आहे. बजेट हा एक फायनान्शियल प्लॅन आहे जो विशिष्ट कालावधीत तुमचे उत्पन्न आणि खर्च रूपरेषित करतो. हे तुम्हाला तुमचा खर्च ट्रॅक करण्यास, तुम्ही खर्च कमी करू शकणारे क्षेत्र ओळखण्यास आणि तुम्ही तुमच्या साधनांमध्ये राहत आहात याची खात्री करण्यास मदत करते. बजेट तयार करण्यासाठी आणि मेंटेन करण्यासाठी काही प्रमुख स्टेप्स येथे आहेत:

- तुमचे उत्पन्न जाणून घ्या: तुमचे एकूण मासिक उत्पन्न किती आहे हे कॅल्क्युलेट करून सुरू करा. यामध्ये तुमचे वेतन, बोनस, तुमची फ्रीलान्स कमाई आणि उत्पन्नाचे इतर कोणतेही स्रोत समाविष्ट आहेत.

- तुमचे खर्च लिस्ट करा: तुमचे खर्च निश्चित (भाडे, गहाण, युटिलिटीज) आणि परिवर्तनीय (किराणा, मनोरंजन, डायनिंग आऊट) मध्ये श्रेणीबद्ध करा. कार मेंटेनन्स किंवा वैद्यकीय बिले यासारख्या अनियमित खर्चांचा समावेश करण्यास विसरू नका.

- फायनान्शियल लक्ष्य सेट करा: शॉर्ट-टर्म आणि लाँग-टर्म फायनान्शियल लक्ष्य स्थापित करा. दीर्घकालीन उद्दिष्टांमध्ये घर खरेदी करणे किंवा आरामदायी निवृत्ती असणे समाविष्ट असू शकते, परंतु अल्पकालीन उद्दिष्टांमध्ये ट्रिपसाठी बचत करणे समाविष्ट असू शकते.

- फंड वाटप करा: प्रत्येक खर्चाच्या कॅटेगरी आणि तुमच्या फायनान्शियल लक्ष्यांसाठी तुमच्या उत्पन्नाचा एक भाग नियुक्त करा. हाऊसिंग, फूड आणि वाहतूक यासारख्या आवश्यक गोष्टींना प्राधान्य देण्याची खात्री करा.

- ट्रॅक आणि ॲडजस्ट करा: तुम्ही तुमच्या बजेटवर टिकून राहत आहात याची खात्री करण्यासाठी तुमच्या खर्चावर नियमितपणे देखरेख करा. दीर्घकालीन उद्दिष्टांमध्ये घर खरेदी करणे किंवा कंटेंट निवृत्ती असणे समाविष्ट असू शकते, तर शॉर्ट-टर्म उद्दिष्टे ट्रिपसाठी बचत करू शकतात.

-

सेव्हिंग: बिल्डिंग ए फायनान्शियल कुशन

आर्थिक सुरक्षेसाठी पैसे सेव्ह करणे महत्त्वाचे आहे. हे अनपेक्षित खर्चासाठी सुरक्षा जाळी प्रदान करते आणि तुम्हाला तुमचे फायनान्शियल लक्ष्य प्राप्त करण्यास मदत करते. तुमची सेव्हिंग्स वाढविण्यासाठी काही स्ट्रॅटेजी येथे आहेत:

- आपत्कालीन फंड: आपत्कालीन फंडमध्ये किमान तीन ते सहा महिन्यांचे जीवन खर्च वाचवण्याचे ध्येय. हा फंड वैद्यकीय आपत्कालीन परिस्थिती किंवा नोकरी गमावणे यासारख्या अनपेक्षित खर्चाला कव्हर करेल.

- सेव्हिंग्स ऑटोमेट करा: तुमच्या चेकिंग अकाउंटमधून तुमच्या सेव्हिंग्स अकाउंटमध्ये ऑटोमॅटिक ट्रान्सफर सेट-अप करा. या प्रकारे, तुम्ही खात्री करता की तुमच्या उत्पन्नाचा एक भाग तुम्हाला खर्च करण्याची संधी असण्यापूर्वी सेव्ह केला जातो.

- अनावश्यक खर्च कमी करा: तुम्ही कमी करू शकणारे किंवा काढून टाकू शकणारे गैर-आवश्यक खर्च ओळखा. उदाहरणार्थ, तुम्ही दुर्मिळपणे वापरत असलेले सबस्क्रिप्शन डायनिंग किंवा कॅन्सल करण्याऐवजी घरी स्वयंपाक करण्याचा विचार करा.

- सेव्हिंग्स अकाउंटचा लाभ घ्या: तुमची कमाई जास्तीत जास्त वाढविण्यासाठी उच्च इंटरेस्ट रेट्ससह सेव्हिंग्स अकाउंट निवडा. चांगल्या रिटर्नसाठी उच्च-उत्पन्न सेव्हिंग्स अकाउंट किंवा डिपॉझिट सर्टिफिकेट (सीडी) उघडण्याचा विचार करा.

-

इन्व्हेस्टमेंट: तुमची संपत्ती वाढवा

कालांतराने तुमची संपत्ती वाढविण्याचा इन्व्हेस्टमेंट हा एक शक्तिशाली मार्ग आहे. यामध्ये काही रिस्क असताना, पारंपारिक सेव्हिंग्स अकाउंटच्या तुलनेत ते जास्त रिटर्न देऊ शकते. इन्व्हेस्टमेंटची काही प्रमुख तत्त्वे येथे दिली आहेत:

- मूलभूत गोष्टी समजून घ्या: स्टॉक, बाँड्स, म्युच्युअल फंड आणि रिअल इस्टेट यासारख्या विविध प्रकारच्या इन्व्हेस्टमेंटविषयी जाणून घ्या. प्रत्येक इन्व्हेस्टमेंट प्रकाराची स्वत:ची रिस्क आणि रिटर्न प्रोफाईल असते.

- तुमचा पोर्टफोलिओ विविधतापूर्ण करा: जोखीम कमी करण्यासाठी विविध ॲसेट श्रेणींमध्ये तुमची इन्व्हेस्टमेंट पसरवा. विविधता तुमच्या पोर्टफोलिओचे कोणत्याही एका इन्व्हेस्टमेंटमध्ये लक्षणीय नुकसानापासून संरक्षण करण्यास मदत करते.

- लाँग टर्मसाठी इन्व्हेस्ट करा: दीर्घकालीन दृष्टीकोनासह इन्व्हेस्ट करणे तुम्हाला मार्केटमधील चढ-उतार राईड करण्याची आणि कम्पाउंड इंटरेस्टचा लाभ घेण्याची परवानगी देते. अल्पकालीन बाजारातील हालचालींवर आधारित आवेग पूर्ण निर्णय घेणे टाळा.

- व्यावसायिक सल्ला घ्या: तुमचे ध्येय आणि रिस्क सहनशीलतेसाठी तयार केलेली इन्व्हेस्टमेंट स्ट्रॅटेजी तयार करण्यासाठी फायनान्शियल सल्लागाराचा सल्ला घ्या. व्यावसायिक तुम्हाला जटिल इन्व्हेस्टमेंट पर्याय नेव्हिगेट करण्यास आणि माहितीपूर्ण निर्णय घेण्यास मदत करू शकतात.

-

खर्चाच्या सवयी नियंत्रित करणे: कर्ज टाळणे आणि जास्त खर्च करणे

फायनान्शियल आरोग्य राखण्यासाठी तुमच्या खर्चाच्या सवयी नियंत्रित करणे आवश्यक आहे. विशेषत: क्रेडिट कार्ड आणि ऑनलाईन शॉपिंगच्या सोयीसह जास्त खर्चाच्या फटकात पडणे सोपे आहे. तुमचा खर्च तपासण्यासाठी येथे काही टिप्स दिल्या आहेत:

- तुमचा खर्च ट्रॅक करा: तुमच्या दैनंदिन खर्चावर लक्ष ठेवण्यासाठी खर्च ट्रॅकर किंवा बजेट ॲप वापरा. हे तुम्हाला पॅटर्न आणि क्षेत्र ओळखण्यास मदत करते जिथे तुम्ही परत काढू शकता.

- इम्पल्स खरेदी टाळा: खरेदी करण्यापूर्वी, ते आवश्यक आहे की नाही हे स्वत:ला विचारा. इम्पल्स खरेदी टाळण्यासाठी गैर-आवश्यक वस्तू खरेदी करण्यापूर्वी 24 तास प्रतीक्षा करण्याचा विचार करा.

- क्रेडिट सुज्ञपणे वापरा: जर तुम्ही क्रेडिट कार्ड वापरत असाल तर इंटरेस्ट शुल्क टाळण्यासाठी प्रत्येक महिन्यात पूर्ण बॅलन्स भरा. जास्त खर्च करण्यासाठी तुम्हाला लक्ष कमी करावे लागणाऱ्या क्रेडिट कार्डची मर्यादा.

- खर्चाची मर्यादा सेट करा: मनोरंजन आणि डायनिंग आऊट सारख्या विवेकबुद्धीपूर्ण कॅटेगरीसाठी खर्च मर्यादा स्थापित करा. जास्त खर्च टाळण्यासाठी या मर्यादेवर टिकून राहा.

-

आर्थिक ध्येय साध्य करणे: भविष्यासाठी नियोजन

फायनान्शियल गोल्स सेट करणे आणि प्राप्त करणे हा मनी मॅनेजमेंटचा एक महत्त्वाचा घटक आहे. तुम्ही मोठ्या खरेदीसाठी बचत करत असाल, निवृत्तीचे नियोजन करत असाल किंवा तुमच्या मुलाच्या शिक्षणासाठी निधी देत असाल, स्पष्ट प्लॅन असल्याने तुम्हाला लक्ष केंद्रित आणि प्रेरित राहण्यास मदत होऊ शकते. तुमचे फायनान्शियल लक्ष्य साध्य करण्यासाठी येथे काही स्टेप्स आहेत:

- स्मार्ट गोल्स सेट करा: तुमचे फायनान्शियल लक्ष्य विशिष्ट, मोजण्यायोग्य, साध्य करण्यायोग्य, संबंधित आणि टाइम-बाउंड (स्मार्ट) असल्याची खात्री करा. उदाहरणार्थ, "मला पैसे सेव्ह करायचे आहेत" असे म्हणण्याऐवजी, "मला तीन वर्षांमध्ये घरावर डाउन पेमेंटसाठी ₹10,000 सेव्ह करायचे आहे."

- फायनान्शियल प्लॅन तयार करा: तुम्ही तुमचे ध्येय कसे साध्य कराल हे दर्शविणारा तपशीलवार प्लॅन विकसित करा. या प्लॅनमध्ये तुमची प्रगती ट्रॅक करण्यासाठी विशिष्ट कृती, वेळापत्रक आणि माईलस्टोन्सचा समावेश असावा.

- रिव्ह्यू करा आणि ॲडजस्ट करा: नियमितपणे तुमचे फायनान्शियल लक्ष्य आणि प्रगती रिव्ह्यू करा. तुमच्या आर्थिक परिस्थिती किंवा प्राधान्यांमधील बदलांसाठी आवश्यकतेनुसार तुमचा प्लॅन ॲडजस्ट करा.

- माईलस्टोन्स साजरा करा: तुमची कामगिरी मार्गाने साजरा करा. तुमची प्रगती ओळखणे तुम्हाला प्रेरित आणि तुमच्या आर्थिक ध्येयांसाठी वचनबद्ध ठेवू शकते.

मास्टरिंग मनी मॅनेजमेंट कसे काम करते याचे उदाहरण

रवी'स फायनान्शियल ॲडव्हेंचर

एकदा व्हायब्रंट टाऊनमध्ये सूरतमध्ये रवी नावाचा तरुण राहिला. रवी यांनी नुकतेच स्वत:ची नोकरी केली होती आणि त्यांच्या मासिक वेतन ₹50,000 बद्दल उत्सुक होते. तथापि, त्याचे फायनान्स मॅनेज करणे कठीण वाटते. एक संध्याकाळी, रवी आपल्या आजोबासोबत बसले, ज्यांनी मनी मॅनेजमेंटमध्ये मास्टरिंगची कथा शेअर केली.

गोल्डन कॉईन्सची कथा

एका लहान गावात, अर्जुन नावाच्या शेतकऱ्याने राहिले. दर महिन्याला, अर्जुनला त्याच्या पिकांसाठी 50 सोनेरी नाण्यांची बॅग मिळाली. त्याने पैसे चांगले मॅनेज केले याची खात्री करण्यासाठी, अर्जुनने या स्टेप्सचे अनुसरण केले:

- बजेटिंग: अर्जुनने त्याच्या उत्पन्न आणि खर्चासाठी प्लॅन तयार केला. त्यांनी वाटप केली:

- त्याच्या कॉटेजसाठी भाडे: 15 कॉईन्स

- पाणी आणि फायरवूडसाठी युटिलिटीज आणि बिल: 5 कॉईन्स

- त्याच्या कुटुंबासाठी किराणा: 8 कॉईन्स

- बचत: अर्जुनने भविष्यातील गरजांसाठी 13 कॉईन्स बाजूला ठेवले आहेत:

- आपत्कालीन फंड: 5 कॉईन्स

- रिटायरमेंट फंड: 5 कॉईन्स

- स्टॉक इन्व्हेस्टमेंट: 3 कॉईन्स

- डेब्ट मॅनेजमेंट: अर्जुनने नवीन प्लो खरेदी करण्यासाठी पैसे कर्ज घेतले होते, त्यामुळे त्याने दर महिन्याला 4 कॉईन्स परत केले.

- परिवर्तनीय खर्च: अर्जुनने स्वत:ला काही आराम करण्याची परवानगी दिली:

- मनोरंजन: 3 कॉईन्स (जसे गाव मेळाव्यात उपस्थित राहणे)

- डाइनिंग आऊट: 2 कॉईन्स (त्याच्या कुटुंबासह ट्रीटचा आनंद घेणे)

- फायनान्शियल गोल्स: अर्जुनने आपल्या शेतीचा विस्तार करण्याचे आणि त्यासाठी बचत करण्यासाठी लक्ष्य ठेवण्याचे स्वप्न पाहिले.

अर्जुनच्या आयुष्यातील एक महिना

दर महिन्याला अर्जुनने बजेटचे अनुसरण केले. त्यांचे पैसे कुठे गेले हे समजून घेण्यासाठी त्याने प्रत्येक खर्च रेकॉर्ड केला. त्याचा खर्च ट्रॅक करून, त्यांना समजले की त्यांनी उपचारांवर थोडा जास्त खर्च केला आणि त्याचे बजेट समायोजित केले. त्याच्या बचतीसह अर्जुनने लवकरच एक मजबूत आपत्कालीन फंड तयार केला आणि स्टॉकमध्ये इन्व्हेस्ट करणे सुरू केले, चांगले भविष्य सुरक्षित केले.

रवीज एपिफनी

कथेने प्रेरित, रवी यांनी समान तत्त्वे लागू करण्याचा निर्णय घेतला:

- खर्च ट्रॅक करा: त्यांनी खर्च केलेल्या प्रत्येक रुपयाची नोंद केली.

- बजेट तयार करा: विशिष्ट कॅटेगरीमध्ये ₹50,000 वाटप केले.

- रिव्ह्यू आणि ॲडजस्ट: नियमितपणे त्याचे बजेट तपासले आणि बदल केले.

- ध्येय सेट करा: कार खरेदी करणे आणि प्रवासासाठी सेव्हिंग यासारखे स्पष्ट आर्थिक ध्येय परिभाषित करा.

रवीला आढळले की त्यांचे पैसे मॅनेज करणे खूप कठीण नव्हते. काळजीपूर्वक नियोजन आणि अनुशासनासह, त्यांनी आपली आर्थिक आकांक्षा पूर्ण केली आणि नंतर आनंदी राहिले.

1.2. मनी मॅनेजमेंटला मास्टर करण्याची गरज काय आहे?

विविध कारणांसाठी मनी मॅनेजमेंटला मास्टर करणे महत्त्वाचे आहे, प्रत्येक स्थिर, समृद्ध आणि तणावमुक्त फायनान्शियल आयुष्यात योगदान देते.

आर्थिक स्थिरता

आर्थिक स्थिरता ही सुरक्षित आणि आरामदायी जीवनाची पायरी आहे. तुमचे पैसे प्रभावीपणे मॅनेज करून, तुमच्याकडे हाऊसिंग, फूड आणि हेल्थकेअर सारख्या तुमच्या आवश्यक गरजा पूर्ण करण्यासाठी पुरेसा फंड असल्याची खात्री करू शकता. ही स्थिरता तुम्हाला पैसे संपण्याची किंवा आर्थिक संकटाचा सामना करण्याची सतत चिंता न करता राहण्याची परवानगी देते.

उदाहरण: रवी यांनी त्यांचे मासिक उत्पन्न आणि खर्च काळजीपूर्वक ट्रॅक केले. भाडे, युटिलिटीज आणि किराणा यासारख्या आवश्यक गरजा पूर्ण करण्यासाठी त्यांच्याकडे नेहमीच पुरेसा निधी असल्याची खात्री करते, ज्यामुळे त्यांना स्थिर आर्थिक पाया प्रदान केला जातो.

कर्ज टाळणे

अनमॅनेज्ड फायनान्स मुळे कर्ज जमा होऊ शकते, जे त्वरित नियंत्रणाबाहेर पडू शकते. मनी मॅनेजमेंटचा लाभ घेऊन, तुम्ही बजेट तयार करू शकता जे तुम्हाला तुमच्या साधनांमध्ये राहण्यास, अनावश्यक कर्ज टाळण्यास आणि विद्यमान कर्ज अधिक कार्यक्षमतेने भरण्यास मदत करते. यामुळे उच्च-इंटरेस्ट पेमेंटचा भार आणि कर्जाशी संबंधित तणाव कमी होतो.

उदाहरण रवि यांनी आपल्या खर्चावर नियंत्रण ठेवण्यासाठी आणि क्रेडिट कार्डचे कर्ज फेडण्यासाठी बजेटचा वापर केला. अनावश्यक खरेदी टाळून आणि लोन रिपेमेंटवर लक्ष केंद्रित करून, तो त्याचा आर्थिक भार लक्षणीयरित्या कमी करतो आणि उच्च-इंटरेस्ट शुल्क टाळतो.

वेल्थ बिल्डिंग

वेळेनुसार संपत्ती निर्माण करण्यासाठी प्रभावी मनी मॅनेजमेंट आवश्यक आहे. सुज्ञपणे सेव्हिंग आणि इन्व्हेस्ट करून, तुम्ही तुमचे फायनान्शियल संसाधने वाढवू शकता आणि आरामदायी भविष्य सुरक्षित करू शकता. स्टॉक, बाँड्स, म्युच्युअल फंड आणि रिअल इस्टेट यासारख्या इन्व्हेस्टमेंट पारंपारिक सेव्हिंग्स अकाउंटच्या तुलनेत जास्त रिटर्न प्रदान करू शकतात, ज्यामुळे तुम्हाला घर खरेदी करणे किंवा आरामदायीपणे निवृत्ती करणे यासारखे दीर्घकालीन फायनान्शियल लक्ष्य प्राप्त करण्यास मदत होते.

उदाहरण: रवी नियमितपणे त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओमध्ये योगदान देतात, ज्यामध्ये स्टॉक, बाँड्स आणि म्युच्युअल फंडचा समावेश होतो. वर्षानुवर्षे, त्याची इन्व्हेस्टमेंट वाढते, ज्यामुळे त्यांना संपत्ती जमा करण्याची आणि आरामदायी रिटायरमेंटसाठी प्लॅन करण्याची परवानगी मिळते.

फायनान्शियल गोल उपलब्धि

फायनान्शियल गोल सेट करणे आणि प्राप्त करणे हा फायनान्शियल प्लॅनिंगचा महत्त्वाचा भाग आहे. तुम्हाला मोठ्या खरेदीसाठी बचत करायची असेल, निवृत्तीसाठी प्लॅन करायची असेल किंवा तुमच्या मुलाच्या शिक्षणासाठी फंड करायचे असेल, मनी मॅनेजमेंटचा मास्टरिंग तुम्हाला या ध्येयांपर्यंत पोहोचण्यासाठी तपशीलवार प्लॅन तयार करण्यास मदत करते. धोरणात्मकरित्या फंड वाटप करून आणि शिस्तबद्ध राहून, तुम्ही तुमच्या उद्देशांसाठी स्थिर प्रगती करू शकता.

उदाहरण: रवी यांनी पाच वर्षांच्या आत घरावर डाउन पेमेंटसाठी ₹20,000 सेव्ह करण्याचे ध्येय सेट केले आहे. ते सेव्हिंग्स प्लॅन तयार करतात, गैर-आवश्यक खर्च कमी करतात आणि वेळेवर त्याचे ध्येय साध्य करण्यासाठी त्याची मासिक बचत वाढवतात

स्ट्रेस रिडक्शन

फायनान्शियल तणाव हा एक सामान्य समस्या आहे जो तुमच्या मानसिक आणि शारीरिक कल्याणावर परिणाम करू शकतो. तुमचे पैसे प्रभावीपणे मॅनेज करणे त्याशी संबंधित आर्थिक अनिश्चितता आणि चिंता कमी करते. तुमच्याकडे प्लॅन आहे आणि तुमच्या फायनान्शियल ध्येयांसाठी प्रगती करीत आहे हे जाणून घेणे मनःशांती प्रदान करू शकते आणि तुमच्या आयुष्याची एकूण गुणवत्ता सुधारू शकते.

उदाहरण: रवीकडे आपत्कालीन फंड आहे जो सहा महिन्यांचा जीवन खर्च कव्हर करतो. त्यांच्याकडे आर्थिक सुरक्षा जाळी आहे हे जाणून घेऊन, त्यांना संभाव्य अनपेक्षित खर्च किंवा नोकरी गमावण्याविषयी कमी तणावपूर्ण आणि चिंता वाटते.

माहितीपूर्ण निर्णय घेणे

मनी मॅनेजमेंटची तत्त्वे समजून घेणे तुम्हाला माहितीपूर्ण फायनान्शियल निर्णय घेण्यास सक्षम करते. हे ज्ञान तुम्हाला इन्व्हेस्टमेंटच्या संधींचे मूल्यांकन करण्याची, योग्य फायनान्शियल प्रॉडक्ट्स निवडण्याची आणि सामान्य फायनान्शियल अडचणी टाळण्याची परवानगी देते. माहितीपूर्ण निर्णय घेणे तुमचे फायनान्शियल संसाधने जास्तीत जास्त वाढवते आणि तुम्हाला तुमची संपत्ती वाढविण्याच्या संधींचा लाभ घेण्यास मदत करते.

उदाहरण: विविध इन्व्हेस्टमेंट पर्यायांविषयी जाणून घेण्यासाठी आणि फायनान्शियल सल्लागारासह सल्लामसलत करण्यासाठी रविला वेळ लागतो. हे ज्ञान त्यांना त्यांच्या रिटायरमेंट सेव्हिंग्स आणि इन्व्हेस्टमेंट स्ट्रॅटेजी विषयी माहितीपूर्ण निर्णय घेण्यास सक्षम करते.

आपत्कालीन तयारी

आयुष्य हे वैद्यकीय आपत्कालीन परिस्थिती, नोकरी गमावणे किंवा मोठ्या दुरुस्ती यासारख्या अनपेक्षित घटनांपासून भरलेले आहे. मनी मॅनेजमेंटचा मास्टरिंग हे सुनिश्चित करते की या अनपेक्षित खर्चाला कव्हर करण्यासाठी तुमच्याकडे आपत्कालीन फंड आहे. आपत्कालीन फंड आर्थिक सहाय्य प्रदान करते, ज्यामुळे तुम्हाला उच्च-इंटरेस्ट डेब्टचा आश्रय न घेता किंवा तुमच्या दीर्घकालीन फायनान्शियल लक्ष्यांशी तडजोड न करता अनपेक्षित परिस्थिती हाताळण्याची परवानगी मिळते.

उदाहरण: रवी सहजपणे ॲक्सेस करण्यायोग्य आपत्कालीन फंडमध्ये त्याच्या उत्पन्नाचा एक भाग वाचवतो. जेव्हा त्याची कार अनपेक्षितपणे खराब होते, तेव्हा ते त्याच्या मासिक बजेटला व्यत्यय न देता दुरुस्तीचा खर्च कव्हर करण्यासाठी आपत्कालीन फंडचा वापर करतात.

सुधारित खर्चाच्या सवयी

प्रभावी मनी मॅनेजमेंट तुम्हाला निरोगी खर्चाच्या सवयी विकसित करण्यास मदत करते. तुमचा खर्च ट्रॅक करून आणि बजेट तयार करून, तुम्ही तुमच्या खर्चाच्या पॅटर्नबद्दल अधिक जागरूक होता आणि तुम्ही खर्च कमी करू शकणाऱ्या क्षेत्रांची ओळख करू शकता. ही जागरुकता तुम्हाला आकर्षक खरेदी टाळण्यास आणि अधिक अर्थपूर्ण आणि आवश्यक खर्चासाठी तुमचे फंड वाटप करण्यास मदत करते.

उदाहरण: रवी बजेट ॲप वापरून त्याच्या दैनंदिन खर्चाचा ट्रॅक करते. त्याला समजते की तो खाण्यावर लक्षणीय रक्कम खर्च करतो आणि घरी अधिक जेवण पाकण्याचा निर्णय घेतो, परिणामी वेळेनुसार मोठ्या प्रमाणात बचत होते.

आर्थिक स्वातंत्र्य

आर्थिक स्वातंत्र्य प्राप्त करण्यासाठी मनी मॅनेजमेंटला मास्टरिंग करणे महत्त्वाचे आहे. तुमचे पैसे सुज्ञपणे मॅनेज करून, तुम्ही एक फायनान्शियल फाऊंडेशन तयार करू शकता जे तुम्हाला फायनान्शियल सपोर्टसाठी इतरांवर अवलंबून न ठेवता आरामदायीपणे राहण्याची परवानगी देते. फायनान्शियल स्वातंत्र्य तुमच्या मूल्ये आणि ध्येयांसह संरेखित निवड करण्यासाठी स्वातंत्र्य आणि लवचिकता प्रदान करते.

उदाहरण: रवी सातत्याने त्याच्या उत्पन्नाचा एक भाग वाचवतो आणि गुंतवतो. वर्षानुवर्षे, त्यांचा अनुशासित दृष्टीकोन त्यांना आर्थिक स्वातंत्र्य प्राप्त करण्याची परवानगी देतो, ज्यामुळे त्यांना लवकर निवृत्त होण्याचे आणि प्रवास जगण्याचे स्वातंत्र्य मिळते.

लिगसी प्लॅनिंग

प्रभावी मनी मॅनेजमेंटमध्ये भविष्यासाठी प्लॅनिंग करणे आणि भविष्यातील पिढीसाठी तुमची संपत्ती संरक्षित असल्याची खात्री करणे देखील समाविष्ट आहे. सर्वसमावेशक फायनान्शियल प्लॅन तयार करून, तुम्ही तुमच्या प्रियजनांना प्रदान करू शकता, धर्मादाय कारणांना सपोर्ट करू शकता आणि शाश्वत वारसा सोडू शकता. इस्टेट प्लॅनिंग, ट्रस्ट आणि विल्स हे वारसा नियोजनाचे महत्त्वाचे घटक आहेत जे तुमच्या इच्छेनुसार तुमची मालमत्ता वितरित केल्याची खात्री करतात.

उदाहरण: रविने स्वत:च्या इच्छेनुसार त्यांची मालमत्ता वितरित केल्याची खात्री करण्यासाठी विल आणि ट्रस्टसह सर्वसमावेशक इस्टेट प्लॅन तयार केला. त्याचे नियोजन त्याच्या मुलांसाठी आर्थिक सुरक्षा प्रदान करते आणि त्याची काळजी घेणार्या धर्मादाय कारणांना सहाय्य करते.

1.3. मास्टरिंग मनी मॅनेजमेंटचे महत्त्व

आर्थिक स्थिरता प्राप्त करण्यासाठी आणि आरामदायी भविष्य सुनिश्चित करण्यासाठी मनी मॅनेजमेंटला मास्टरिंग करणे आवश्यक आहे. तुमचे फायनान्स प्रभावीपणे मॅनेज करून, तुम्ही बजेट तयार करू शकता जे तुम्हाला तुमच्या साधनांमध्ये राहण्यास, आपत्कालीन परिस्थितीसाठी सेव्ह करण्यास आणि दीर्घकालीन ध्येयांसाठी प्लॅन करण्यास मदत करते. उदाहरणार्थ, रवी, जे महिन्याला ₹50,000 कमावतात, त्यांचे उत्पन्न आणि खर्च योग्यरित्या ट्रॅक करतात, ज्यामुळे ते भाडे, किराणा आणि युटिलिटी सारख्या आवश्यक गोष्टींसाठी फंड वाटप करतात याची खात्री होते. हा अनुशासित दृष्टीकोन रवीला आर्थिक स्थिरता राखण्यास आणि जास्त खर्चाच्या अडचणी टाळण्यास मदत करतो.

मनी मॅनेजमेंटचा मुख्य लाभ म्हणजे वेळेनुसार संपत्ती निर्माण करण्याची क्षमता. स्टॉक, म्युच्युअल फंड आणि इतर फायनान्शियल इन्स्ट्रुमेंट्समध्ये इन्व्हेस्टमेंटसाठी रविने प्रत्येक महिन्याला ₹10,000 बाजूला ठेवले आहे. त्याच्या उत्पन्नाचा एक भाग सातत्याने इन्व्हेस्ट करून, रवी कम्पाउंड इंटरेस्टचा लाभ घेऊ शकतात आणि त्याची संपत्ती वाढवू शकतात. हा दृष्टीकोन केवळ त्याला त्यांचे दीर्घकालीन आर्थिक ध्येय साध्य करण्यास मदत करत नाही तर त्याच्या आर्थिक भविष्यात सुरक्षा आणि आत्मविश्वासाची भावना देखील प्रदान करतो.

संपत्ती निर्माण करण्याव्यतिरिक्त, प्रभावी मनी मॅनेजमेंट आर्थिक तणाव कमी करण्यास मदत करते. सहा महिन्यांच्या जीवनाच्या खर्चाला कव्हर करणारा आपत्कालीन फंड आहे हे जाणून घेऊन, रवीला वैद्यकीय आपत्कालीन परिस्थिती किंवा कार दुरुस्ती सारख्या अनपेक्षित खर्चासाठी तयार आहे हे जाणून घेऊन अधिक सहज वाटते. हे फायनान्शियल कुशन रवीला हाय-इंटरेस्ट लोनचा आश्रय न घेता किंवा त्याच्या दीर्घकालीन फायनान्शियल लक्ष्यांशी तडजोड न करता अनपेक्षित परिस्थिती हाताळण्याची परवानगी देते.

मास्टरिंग मनी मॅनेजमेंट व्यक्तींना त्यांच्या फायनान्सविषयी माहितीपूर्ण निर्णय घेण्यास सक्षम करते. सर्वोत्तम इन्व्हेस्टमेंट स्ट्रॅटेजी विकसित करण्यासाठी विविध इन्व्हेस्टमेंट पर्याय आणि फायनान्शियल सल्लागाराशी सल्लामसलत करण्यासाठी रवीला वेळ लागतो. हे ज्ञान रवीला योग्य आर्थिक निर्णय घेण्यास, त्यांचे रिटर्न जास्तीत जास्त वाढविण्यास आणि रिस्क कमी करण्यास सक्षम करते. माहितीपूर्ण आणि सक्रिय राहून, रवि आत्मविश्वासाने फायनान्शियल जगातील जटिलता नेव्हिगेट करू शकतात.

1.4. जीवनात आर्थिक ध्येय कसे सेट करावे

फायनान्शियल गोल्स सेट करण्याच्या स्टेप्स

गोल: तीन वर्षांमध्ये घरावर डाउन पेमेंटसाठी ₹5,00,000 सेव्ह करा.

-

तुमच्या वर्तमान फायनान्शियल परिस्थितीचे मूल्यांकन करा:

तुमच्या वर्तमान फायनान्शियल स्थितीचे मूल्यांकन करून सुरू करा. तुमचे उत्पन्न, खर्च, कर्ज, मालमत्ता आणि बचत यांचा स्टॉक घ्या. यामुळे तुम्हाला आर्थिकदृष्ट्या कुठे उभे आहात याचा स्पष्ट चित्र मिळेल आणि सुधारणासाठी क्षेत्र ओळखण्यास तुम्हाला मदत होईल.

-

तुमचे ध्येय निश्चित करा:

तुम्हाला काय प्राप्त करायचे आहे याबद्दल विशिष्ट राहा. आर्थिक ध्येय अल्पकालीन असू शकतात (उदा. सुट्टीसाठी बचत), मध्यम-मुदत (उदा. कार लोन भरणे) किंवा दीर्घकालीन (उदा. निवृत्तीसाठी बचत). तुमचे ध्येय स्पष्ट आणि चांगल्याप्रकारे परिभाषित असल्याची खात्री करा.

-

तुमचे ध्येय स्मार्ट बनवा:

तुमचे फायनान्शियल लक्ष्य सेट करण्यासाठी स्मार्ट निकष वापरा:

- विशिष्ट: तुम्हाला काय प्राप्त करायचे आहे हे स्पष्टपणे परिभाषित करा.

- मोजण्यायोग्य: तुमचे ध्येय प्रमाणित किंवा मोजले जाऊ शकते याची खात्री करा.

- प्राप्त करण्यायोग्य: तुम्ही प्रयत्नासह प्राप्त करू शकणारे वास्तविक ध्येय सेट करा.

- संबंधित: तुमचे ध्येय तुमच्या एकूण आर्थिक उद्दिष्टांशी संरेखित असल्याची खात्री करा.

- वेळ-निर्धारित: तुमचे ध्येय साध्य करण्यासाठी विशिष्ट कालावधी सेट करा.

- तुमचे ध्येय ब्रेक-डाउन करा: मोठे ध्येय लहान, व्यवस्थापित स्टेप्समध्ये विभाजित करा. यामुळे त्यांना कमी अप्रतिम आणि ट्रॅक करणे सोपे होते. उदाहरणार्थ, जर तुम्हाला एका वर्षात ₹1,00,000 सेव्ह करायचे असेल तर ते मासिक किंवा साप्ताहिक सेव्हिंग्स टार्गेटमध्ये ब्रेक करा.

- ॲक्शन प्लॅन तयार करा: तुम्ही तुमचे फायनान्शियल लक्ष्य कसे साध्य कराल हे दर्शविणारा तपशीलवार प्लॅन विकसित करा. यामध्ये विशिष्ट कृती, कालमर्यादा आणि माईलस्टोन्सचा समावेश असावा. उदाहरणार्थ, जर तुमचे ध्येय घरावर डाउन पेमेंटसाठी सेव्ह करणे असेल तर खर्च कमी करण्यासाठी आणि तुमची सेव्हिंग्स वाढविण्यासाठी तुम्ही घेतलेल्या स्टेप्सची रूपरेषा द्या.

- तुमची प्रगती ट्रॅक करा: तुमच्या फायनान्शियल लक्ष्यांसाठी तुमच्या प्रगतीवर नियमितपणे देखरेख करा. तुमचे उत्पन्न, खर्च आणि सेव्हिंग्सचा ट्रॅक ठेवण्यासाठी बजेटिंग ॲप्स, स्प्रेडशीट किंवा फायनान्शियल सॉफ्टवेअर सारख्या टूल्सचा वापर करा. ट्रॅकवर राहण्यासाठी आवश्यकतेनुसार तुमचा प्लॅन ॲडजस्ट करा.

- प्रेरित राहा: माईलस्टोन्स आणि लहान कामगिरी साजरा करून स्वत:ला प्रेरित ठेवा. हे तुम्हाला तुमच्या दीर्घकालीन फायनान्शियल लक्ष्यांवर लक्ष केंद्रित आणि वचनबद्ध राहण्यास मदत करू शकते. सपोर्ट आणि प्रोत्साहन प्रदान करू शकणाऱ्या विश्वसनीय मित्र किंवा कुटुंबातील सदस्यासह तुमचे ध्येय शेअर करा.

1.5. विविध प्रकारचे ध्येय

उदाहरण: रवी लहान माईलस्टोन्स साजरा करतात, जसे की सेव्हिंग्समध्ये ₹1,00,000 पर्यंत पोहोचणे, स्वत:ला सामान्य रिवॉर्डमध्ये उपचार करून. ते सहकार्य आणि प्रोत्साहन प्रदान करणाऱ्या जवळच्या मित्रासोबतही आपली प्रगती सामायिक करतात.

-

शॉर्ट-टर्म लक्ष्य :

एक वर्ष किंवा त्यापेक्षा कमी वेळेत प्राप्त करण्याचे ध्येय. रविला पुढील सहा महिन्यांत गुजरातमध्ये सुट्टीसाठी ₹50,000 सेव्ह करायचे आहे. हे साध्य करण्यासाठी, ते डायनिंग आऊट आणि मनोरंजन सारख्या विवेकबुद्धीच्या खर्चात कपात करून प्रत्येक महिन्याला ₹8,334 बचत करण्याची योजना आखतात. -

मीडियम-टर्म गोल्स

लक्ष्य म्हणजे तुम्ही एका ते पाच वर्षांच्या आत प्राप्त करण्याची योजना आखता. रवि पुढील तीन वर्षांमध्ये ₹6,00,000 किंमतीची नवीन कार खरेदी करण्याची योजना बनवत आहे. ते मासिक ₹16,667 सेव्ह करण्याचा निर्णय घेतात आणि त्याच्या टार्गेट रकमेपर्यंत पोहोचण्यासाठी रिकरिंग डिपॉझिटमध्ये इन्व्हेस्ट करण्याचा निर्णय घेतात. -

दीर्घकालीन ध्येय :

साध्य करण्यासाठी पाच वर्षांपेक्षा जास्त वेळ घेणारे ध्येय. रविला पुढील 25 वर्षांमध्ये ₹ 1 कोटी (₹ 10 दशलक्ष) चे रिटायरमेंट कॉर्पस तयार करायचे आहे. हे दीर्घकालीन ध्येय साध्य करण्यासाठी म्युच्युअल फंडच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये मासिक ₹15,000 इन्व्हेस्ट करण्याचा निर्णय घेतो. -

सेव्हिंग्स गोल्स :

भविष्यातील गरजांसाठी विशिष्ट बचत जमा करण्यावर लक्ष केंद्रित केलेले ध्येय. रविचे उद्दीष्ट पुढील पाच वर्षात त्यांच्या मुलीच्या शिक्षणासाठी ₹ 2,00,000 बचत करणे आहे. ते एज्युकेशन सेव्हिंग्स अकाउंट सेट करतात आणि या ध्येयापर्यंत पोहोचण्यासाठी मासिक ₹3,333 योगदान देतात. -

डेब्ट-रिपेमेंट गोल्स :

विद्यमान कर्ज फेडण्यावर केंद्रित ध्येय. रवि यांच्याकडे वार्षिक 12% इंटरेस्ट रेटसह ₹1,20,000 चे पर्सनल लोन आहे. लोन जलद रिपेमेंट करण्यासाठी आणि इंटरेस्ट खर्चावर बचत करण्यासाठी ते त्याच्या नियमित EMI व्यतिरिक्त प्रत्येक महिन्याला अतिरिक्त ₹5,000 देय करण्याचा निर्णय घेतात. -

गुंतवणूकीचे ध्येय :

विविध इन्व्हेस्टमेंट मार्गांद्वारे संपत्ती वाढवण्यावर लक्ष केंद्रित केलेले ध्येय. रविची पुढील वर्षात स्टॉक मार्केटमध्ये ₹1,00,000 इन्व्हेस्ट करण्याची योजना आहे. हे इन्व्हेस्टमेंट गोल प्राप्त करण्यासाठी ते ब्लू-चिप स्टॉक आणि इक्विटी म्युच्युअल फंडचे मिश्रण संशोधन करतात आणि निवडतात. -

आपत्कालीन फंड गोल्स :

अनपेक्षित खर्च कव्हर करण्यासाठी फायनान्शियल कुशन तयार करण्याचे ध्येय. रविने पुढील वर्षात आपत्कालीन फंडमध्ये ₹1,50,000 बचत करण्याचे ध्येय सेट केले आहे. हे फायनान्शियल कुशन तयार करण्यासाठी ते मासिक ₹12,500 उच्च-इंटरेस्ट सेव्हिंग्स अकाउंटला वाटप करतात. -

निवृत्तीचे ध्येय :

आरामदायी निवृत्तीसाठी बचत आणि नियोजन करण्यावर लक्ष केंद्रित करणारे ध्येय. रविला वयाच्या 60 व्या वर्षी रिटायरमेंट कॉर्पससह रिटायर करायचे आहे जे ₹50,000 मासिक उत्पन्न प्रदान करते. त्यांना ₹1 कोटी (₹10 दशलक्ष) आवश्यक आहेत आणि रिटायरमेंट-केंद्रित म्युच्युअल फंड आणि पेन्शन स्कीममध्ये मासिक ₹20,000 इन्व्हेस्ट करणे सुरू केले आहे. -

प्रमुख खरेदी ध्येय :

लक्षणीय खरेदीसाठी बचत करण्याचे ध्येय. रवि पुढील दहा वर्षांमध्ये ₹50 लाख (₹5 दशलक्ष) किंमतीचे नवीन घर खरेदी करण्याची योजना आखत आहेत. ते मासिक ₹25,000 बचत करण्यास सुरुवात करतात आणि डाउन पेमेंट आणि इतर संबंधित खर्च जमा करण्यासाठी रिअल इस्टेट-केंद्रित म्युच्युअल फंडमध्ये इन्व्हेस्ट करतात. -

चॅरिटेबल गोल्स :

धर्मादाय कारणांना देणगी देण्यावर किंवा समुदाय उपक्रमांना सहाय्य करण्यावर लक्ष केंद्रित केलेले ध्येय. रविला पुढील दोन वर्षांमध्ये स्थानिक धर्मादायाला ₹ 1,00,000 दान करायचे आहे. या चॅरिटेबल कारणाला सहाय्य करण्यासाठी ते त्यांच्या उत्पन्नातून मासिक ₹4,167 बाजूला ठेवतात.

विशिष्ट, मोजण्यायोग्य आणि वेळेनुसार फायनान्शियल लक्ष्य स्थापित करून, रवी प्रभावीपणे त्यांचे फायनान्स मॅनेज करू शकतात आणि त्यांचे स्वप्न आणि आकांक्षा पूर्ण करण्यासाठी काम करू शकतात. प्रत्येक प्रकारच्या ध्येयाला यश सुनिश्चित करण्यासाठी काळजीपूर्वक नियोजन, शिस्त आणि नियमित देखरेख आवश्यक आहे.

1.6.महागाई म्हणजे काय?

महागाई हा दर आहे ज्यावर वस्तू आणि सेवांच्या किंमतीची सामान्य पातळी वाढते, ज्यामुळे करन्सीची खरेदी क्षमता कमी होते. सोप्या भाषेत, चलनवाढीचा अर्थ असा आहे की कालांतराने, तुम्हाला मागील काळात कमी पैशांसह खरेदी करू शकणाऱ्या समान रक्कम वस्तू आणि सेवा खरेदी करण्यासाठी अधिक पैशांची आवश्यकता असेल.

महागाईचे प्रमुख पैलू:

- मोजमाप: महागाई सामान्यपणे ग्राहक किंमत निर्देशांक (सीपीआय) किंवा घाऊक किंमत निर्देशांक (डब्ल्यूपीआय) सारख्या किंमतीच्या निर्देशांकाचा वापर करून मोजली जाते. या इंडायसेस कालांतराने वस्तू आणि सेवांच्या बास्केटच्या किंमती ट्रॅक करतात.

- कारणे: महागाई अनेक घटकांमुळे होऊ शकते, ज्यामध्ये समाविष्ट आहे:

- डिमांड-पुल इन्फ्लेशन: जेव्हा वस्तू आणि सर्व्हिसेसची मागणी पुरवठा पेक्षा जास्त असते, तेव्हा जास्त किंमतीत परिणाम होतो.

- कॉस्ट-पुश महागाई: जेव्हा उत्पादनाचा खर्च वाढतो (उदा., जास्त वेतन किंवा कच्च्या मालाच्या खर्चामुळे), उत्पादक ग्राहकांना जास्त खर्च देतात.

- आर्थिक धोरण: जर आर्थिक वाढीच्या पेक्षा जास्त असेल तर सेंट्रल बँकद्वारे पैशाच्या पुरवठ्यामध्ये वाढ झाल्यास महागाई होऊ शकते.

- परिणाम: महागाई अर्थव्यवस्था आणि वैयक्तिक फायनान्सच्या विविध पैलूंवर परिणाम करते:

- खरेदी क्षमता: किंमती वाढल्यामुळे, पैशांचे मूल्य कमी होते, ग्राहकांची खरेदी क्षमता कमी होते.

- इंटरेस्ट रेट्स: महागाई नियंत्रित करण्यासाठी सेंट्रल बँक इंटरेस्ट रेट्स ॲडजस्ट करू शकतात, जे कर्ज आणि सेव्हिंग्स रेट्सवर परिणाम करू शकते.

- उत्पन्न आणि वेतन: वाढत्या किंमतीशी जुळत नसल्यास महागाई उत्पन्न आणि वेतनाचे वास्तविक मूल्य कमी करू शकते.

- सेव्हिंग्स आणि इन्व्हेस्टमेंट: जर रिटर्न महागाईला ओलांडत नसतील तर इन्फ्लेशन सेव्हिंग्स आणि फिक्स्ड-इन्कम इन्व्हेस्टमेंटचे वास्तविक मूल्य कमी करू शकते.

उदाहरण:

चला रवीचा विचार करूया, जे प्रति महिना ₹50,000 कमावतात. एका वर्षापूर्वी, ते ₹5,000 साठी किराणा सामानाचे बास्केट खरेदी करू शकतात. 5% च्या वार्षिक महागाई दरामुळे, किराणा सामानाची समान बास्केट आता ₹5,250 आहे. याचा अर्थ असा की रविच्या ₹50,000 उत्पन्नामध्ये आता एका वर्षापूर्वी केलेल्या खरेदीची क्षमता थोडी कमी आहे, कारण त्याला समान वस्तू आणि सेवा खरेदी करण्यासाठी अधिक खर्च करणे आवश्यक आहे.

1.7. महागाईचा तुमच्या इन्व्हेस्टमेंटवर कसा परिणाम होतो?

महागाईचा तुमच्या इन्व्हेस्टमेंटवर लक्षणीय परिणाम होऊ शकतो, ज्यामुळे त्यांचे मूल्य आणि रिटर्न दोन्हीवर परिणाम होऊ शकतो. चांगल्या समजूतीसाठी उदाहरणांसह इन्व्हेस्टमेंटवर महागाईवर परिणाम करणारे काही प्रमुख मार्ग येथे दिले आहेत:

- खरेदी शक्तीचा इरोशन

महागाईमुळे तुमच्या इन्व्हेस्टमेंट रिटर्नची खरेदी क्षमता कमी होते. उदाहरणार्थ, जर तुमच्याकडे 5% चा वार्षिक इंटरेस्ट रेट देणारे बाँड सारखी फिक्स्ड-इन्कम इन्व्हेस्टमेंट असेल, परंतु महागाई रेट 6% आहे, तर तुमचा रिअल रिटर्न खरोखरच नकारात्मक आहे (-1%). याचा अर्थ असा की जरी तुम्ही इंटरेस्ट कमवत असाल तरीही, तुमच्या पैशांचे मूल्य ते खरेदी करू शकणाऱ्या गोष्टींच्या बाबतीत कमी होत आहे.

- फिक्स्ड-इन्कम इन्व्हेस्टमेंटवर परिणाम

फिक्स्ड-इन्कम इन्व्हेस्टमेंट, जसे की बाँड्स, विशेषत: महागाईसाठी असुरक्षित आहेत. जेव्हा महागाई वाढते, तेव्हा या इन्व्हेस्टमेंटमधून फिक्स्ड इंटरेस्ट पेमेंट जीवनाच्या वाढत्या खर्चासह गती ठेवू शकत नाही. उदाहरणार्थ, जर रवी कडे 4% वार्षिक इंटरेस्ट रेटसह 10-वर्षाचे सरकारी बाँड असेल आणि महागाई 5% पर्यंत वाढली तर बाँडचे वास्तविक रिटर्न नकारात्मक होते, ज्यामुळे त्याची आकर्षकता कमी होते.

- स्टॉक मार्केट परफॉर्मन्स

महागाईचा स्टॉक मार्केटवर मिश्र परिणाम होऊ शकतो. एकीकडे, कंपन्या ग्राहकांना जास्त खर्च देऊ शकतात, ज्यामुळे संभाव्यपणे जास्त महसूल आणि नफा होऊ शकतो. दुसरीकडे, वाढत्या महागाईमुळे उच्च इंटरेस्ट रेट्स होऊ शकतात, कंपन्यांसाठी कर्ज खर्च वाढू शकतात आणि ग्राहक खर्च कमी होऊ शकतो. उदाहरणार्थ, जर रवि महागाईचा सामना करण्यासाठी यशस्वीरित्या किंमती वाढवणाऱ्या कंपनीच्या स्टॉकमध्ये इन्व्हेस्ट करत असतील तर त्याची इन्व्हेस्टमेंट चांगली कामगिरी करू शकते. तथापि, जर जास्त इंटरेस्ट रेट्समुळे कंझ्युमरची मागणी कमी झाली तर स्टॉकचे मूल्य कमी होऊ शकते.

- रिअल इस्टेट गुंतवणूक

रिअल इस्टेट महागाईपासून चांगले हेज असू शकते, कारण प्रॉपर्टी मूल्य आणि भाडे उत्पन्न महागाईसह वाढतात. उदाहरणार्थ, जर रवि यांच्याकडे रेंटल प्रॉपर्टी असेल तर तो महागाईनुसार भाडे वाढवू शकतो, त्याची खरेदी क्षमता जतन करू शकतो आणि त्याच्या इन्व्हेस्टमेंटचे मूल्य राखू शकतो.

- कमोडिटीज आणि इन्फ्लेशन-संरक्षित सिक्युरिटीज

कमोडिटीज (गोल्ड, ऑईल) आणि इन्फ्लेशन-संरक्षित सिक्युरिटीज (जसे ट्रेझरी इन्फ्लेशन-संरक्षित सिक्युरिटीज किंवा टिप्स) यासारखी काही इन्व्हेस्टमेंट महागाईच्या कालावधीत चांगली कामगिरी करण्यासाठी डिझाईन केली गेली आहे. उदाहरणार्थ, जर रवी सोन्यामध्ये इन्व्हेस्ट करत असतील, तर महागाई वाढल्यामुळे त्याच्या इन्व्हेस्टमेंटचे मूल्य वाढू शकते, कारण महागाईच्या कालावधीदरम्यान सोने अनेकदा सुरक्षित स्वर्ग म्हणून पाहिले जाते.

उदाहरण:

समजून घेऊया की रवि यांनी स्टॉक, बाँड्स आणि रेंटल प्रॉपर्टीच्या मिश्रणामध्ये ₹10,00,000 इन्व्हेस्ट केले आहे. पुढील वर्षात, महागाई 6% पर्यंत वाढली. त्याच्या फिक्स्ड-इन्कम इन्व्हेस्टमेंटचे मूल्य वास्तविक अटींमध्ये कमी होते, तर त्याचे स्टॉक ग्राहकांना खर्च देण्याच्या कंपन्यांच्या क्षमतेनुसार बदलू शकतात. तथापि, त्याच्या भाडे प्रॉपर्टीचे मूल्य आणि भाडे उत्पन्नात वाढ होऊ शकते, ज्यामुळे त्याच्या एकूण पोर्टफोलिओवर महागाईचा नकारात्मक परिणाम ऑफसेट करण्यास मदत होऊ शकते.