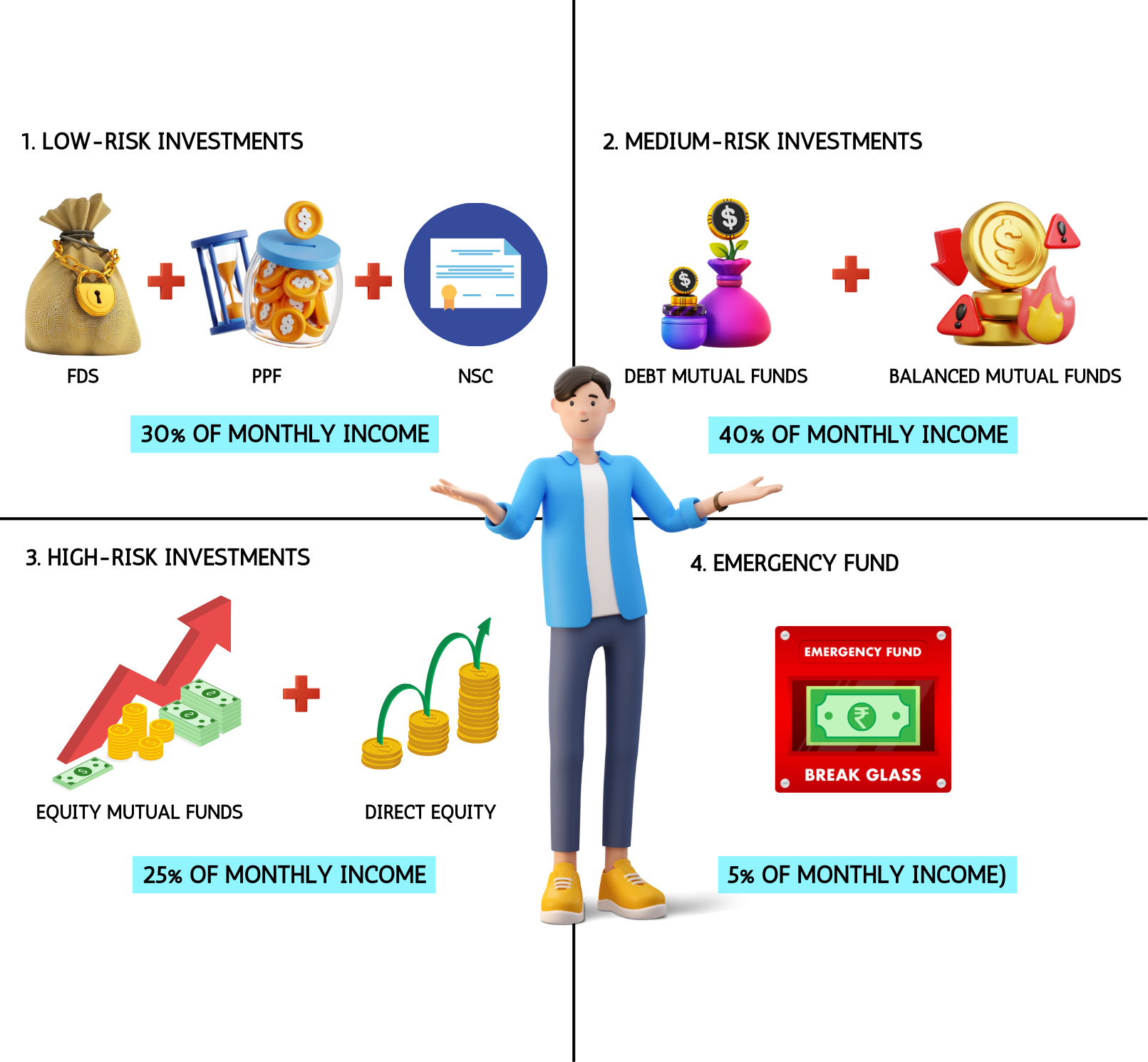

7.1 गुंतवणुकीचे योग्य पर्याय काय आहेत

कमी-जोखीम इन्व्हेस्टमेंट

फिक्स्ड डिपॉझिट (एफडी): फिक्स्ड डिपॉझिट हे सुरक्षित इन्व्हेस्टमेंट पर्यायांपैकी एक आहे जिथे तुम्ही पूर्वनिर्धारित इंटरेस्ट रेटसह निश्चित कालावधीसाठी बँककडे एकरकमी पैसे डिपॉझिट करता. इंटरेस्ट रेटची हमी आहे आणि तुम्हाला कालावधीच्या शेवटी इंटरेस्टसह प्रिन्सिपल रक्कम प्राप्त होते. मार्केट अस्थिरतेशिवाय स्थिर रिटर्न शोधणाऱ्या रिस्क-विरोधी इन्व्हेस्टरसाठी एफडी आदर्श आहेत. ते काही महिन्यांपासून ते अनेक वर्षांपर्यंत लवचिक कालावधी ऑफर करतात, ज्यामुळे तुम्हाला तुमच्या फायनान्शियल लक्ष्यांवर आधारित निवडण्याची परवानगी मिळते.

पब्लिक प्रॉव्हिडंट फंड (PPF): पब्लिक प्रॉव्हिडंट फंड ही आकर्षक इंटरेस्ट रेट्स आणि टॅक्स लाभांसह सरकार-समर्थित लाँग-टर्म सेव्हिंग स्कीम आहे. 15 वर्षांच्या लॉक-इन कालावधीसह, पीपीएफ संयुक्त व्याज ऑफर करताना अनुशासित सेव्हिंगला प्रोत्साहित करते. PPF मधील योगदान प्राप्तिकर कायद्याच्या कलम 80C अंतर्गत कर कपातीसाठी पात्र आहेत आणि कमवलेले व्याज कर-मुक्त आहे. निवृत्ती किंवा शिक्षण यासारख्या दीर्घकालीन आर्थिक ध्येयांसाठी सुरक्षित आणि कर-कार्यक्षम इन्व्हेस्टमेंट पर्याय शोधणाऱ्या व्यक्तींसाठी PPF योग्य आहे.

नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): एनएससी ही भारत सरकारद्वारे ऑफर केलेली फिक्स्ड-इन्कम इन्व्हेस्टमेंट स्कीम आहे. हे 5 किंवा 10 वर्षांच्या मॅच्युरिटी कालावधीसह फिक्स्ड इंटरेस्ट रेटवर गॅरंटीड रिटर्न प्रदान करते. एनएससी पोस्ट ऑफिसमधून खरेदी केले जाऊ शकतात आणि कमवलेले व्याज वार्षिकरित्या पुन्हा इन्व्हेस्ट केले जाते, ज्यामुळे कम्पाउंड वाढ होते. एनएससीमधील इन्व्हेस्टमेंट सेक्शन 80C अंतर्गत टॅक्स कपातीसाठी पात्र आहेत, ज्यामुळे टॅक्स-सेव्हिंग लाभ आणि स्थिर रिटर्न शोधणाऱ्या रिस्क-विरोधी इन्व्हेस्टरसाठी हा एक आकर्षक पर्याय बनतो.

मध्यम-जोखीम इन्व्हेस्टमेंट

डेब्ट म्युच्युअल फंड: डेब्ट म्युच्युअल फंड सरकारी आणि कॉर्पोरेट बाँड्स, ट्रेझरी बिल आणि इतर फिक्स्ड-इन्कम सिक्युरिटीजच्या मिश्रणात इन्व्हेस्ट करतात. या फंडचे उद्दीष्ट मध्यम जोखीमसह नियमित उत्पन्न आणि भांडवली संरक्षण प्रदान करणे आहे. इक्विटी इन्व्हेस्टमेंटपेक्षा तुलनेने कमी रिस्क असलेल्या पारंपारिक सेव्हिंग्स अकाउंट किंवा फिक्स्ड डिपॉझिटपेक्षा चांगले रिटर्न शोधणाऱ्या इन्व्हेस्टरसाठी डेब्ट फंड योग्य आहेत. ते लिक्विडिटी ऑफर करतात आणि शॉर्ट-टर्म ते लाँग-टर्म पर्यंत विविध इन्व्हेस्टमेंट हॉरिझॉननुसार तयार केले जाऊ शकतात.

कॉर्पोरेट बाँड्स: कॉर्पोरेट बाँड्स हे भांडवल उभारण्यासाठी कंपन्यांनी जारी केलेल्या डेब्ट सिक्युरिटीज आहेत. इन्व्हेस्टर नियमित इंटरेस्ट पेमेंटच्या बदल्यात आणि मॅच्युरिटी वेळी प्रिन्सिपल रकमेच्या रिटर्नच्या बदल्यात कंपनीला पैसे देतात. कॉर्पोरेट बाँड्स सामान्यपणे सरकारी बाँडपेक्षा जास्त इंटरेस्ट रेट्स ऑफर करतात, जे जारी करणाऱ्या कंपनीशी संबंधित जास्त रिस्क दर्शविते. ते मध्यम जोखीम सहनशीलतेसह निश्चित उत्पन्न शोधणाऱ्या इन्व्हेस्टरसाठी आदर्श आहेत आणि रिस्क मॅनेज करण्यासाठी विविध कंपन्या आणि उद्योगांमध्ये विविधता आणली जाऊ शकते.

बॅलन्स्ड म्युच्युअल फंड: बॅलन्स्ड म्युच्युअल फंड, ज्याला हायब्रिड फंड म्हणूनही ओळखले जाते, बॅलन्स्ड रिस्क-रिटर्न प्रोफाईल प्राप्त करण्यासाठी इक्विटी (स्टॉक) आणि डेब्ट (बाँड्स) च्या मिश्रणात इन्व्हेस्ट करा. या फंडचे उद्दीष्ट डेब्ट इन्व्हेस्टमेंटद्वारे स्थिरता आणि उत्पन्न सुनिश्चित करताना इक्विटी इन्व्हेस्टमेंटद्वारे कॅपिटल ॲप्रिसिएशन प्रदान करणे आहे. वाढ आणि स्थिरता संतुलित करणाऱ्या वैविध्यपूर्ण पोर्टफोलिओच्या शोधात असलेल्या इन्व्हेस्टरसाठी बॅलन्स्ड फंड योग्य आहेत, ज्यामुळे त्यांना मध्यम-कालावधीच्या फायनान्शियल गोल्ससाठी चांगला पर्याय बनतो.

हाय-रिस्क इन्व्हेस्टमेंट

इक्विटी म्युच्युअल फंड: इक्विटी म्युच्युअल फंड स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी इन्व्हेस्टरकडून पैसे एकत्रित करतात. या फंडचे उद्दीष्ट विविध क्षेत्रातील कंपन्यांच्या शेअर्समध्ये इन्व्हेस्ट करून दीर्घकालीन कॅपिटल ॲप्रिसिएशन प्रदान करणे आहे. इक्विटी फंड मार्केटच्या अस्थिरतेच्या अधीन आहेत आणि दीर्घकालीन उच्च रिटर्न देऊ शकतात, ज्यामुळे त्यांना उच्च रिस्क सहनशीलता आणि दीर्घ इन्व्हेस्टमेंट हॉरिझॉन असलेल्या इन्व्हेस्टरसाठी योग्य बनते. लार्ज-कॅप, मिड-कॅप आणि स्मॉल-कॅप फंड सारख्या विविध प्रकारचे इक्विटी फंड, विविध रिस्क क्षमता आणि इन्व्हेस्टमेंट उद्देश पूर्ण करतात.

डायरेक्ट इक्विटी: स्टॉकमध्ये थेट इन्व्हेस्टमेंटमध्ये स्टॉक एक्सचेंजद्वारे वैयक्तिक कंपन्यांचे शेअर्स खरेदी करणे समाविष्ट आहे. या इन्व्हेस्टमेंट पर्यायासाठी स्टॉक मार्केटची चांगली समज आवश्यक आहे आणि कंपनीची कामगिरी आणि मार्केट ट्रेंडचे विश्लेषण करण्याची क्षमता आवश्यक आहे. थेट इक्विटी इन्व्हेस्टमेंटमध्ये मार्केटच्या अस्थिरतेमुळे लक्षणीय रिस्क असते परंतु मोठ्या प्रमाणात रिटर्न देऊ शकतात. उच्च-जोखीम सहनशीलता आणि त्यांच्या पोर्टफोलिओचे सक्रियपणे मॅनेज करण्याची क्षमता असलेल्या अनुभवी इन्व्हेस्टरसाठी ते आदर्श आहेत.

रिअल इस्टेट: रिअल इस्टेट इन्व्हेस्टमेंटमध्ये रेंटल इन्कम किंवा कॅपिटल ॲप्रिसिएशनसाठी प्रॉपर्टी खरेदी करणे समाविष्ट आहे. या इन्व्हेस्टमेंट पर्यायासाठी मोठ्या भांडवलाची आणि मार्केटचे ज्ञान आवश्यक आहे. रिअल इस्टेट स्थिर भाडे उत्पन्न आणि वेळेनुसार महत्त्वाच्या मूल्याच्या वाढीसाठी क्षमता प्रदान करू शकते. तथापि, हे प्रॉपर्टी मार्केट मधील चढउतार, मेंटेनन्स खर्च आणि लिक्विडिटी आव्हाने यासारख्या रिस्कसह देखील येते. दीर्घकालीन दृष्टीकोन आणि प्रत्यक्ष मालमत्ता व्यवस्थापित करण्याची क्षमता असलेल्या इन्व्हेस्टरसाठी रिअल इस्टेट योग्य आहे.

विविधता

विविधता ही इन्व्हेस्टमेंट मॅनेजमेंटमधील एक प्रमुख स्ट्रॅटेजी आहे, ज्यामध्ये रिस्क मॅनेज करण्यासाठी आणि रिटर्न ऑप्टिमाईज करण्यासाठी विविध ॲसेट क्लास (जसे की स्टॉक, बाँड्स, रिअल इस्टेट आणि कमोडिटीज) मध्ये इन्व्हेस्टमेंट पसरविणे समाविष्ट आहे. तुमच्या पोर्टफोलिओमध्ये विविधता आणून, तुम्ही कोणत्याही एकाच इन्व्हेस्टमेंटमध्ये खराब परफॉर्मन्सचा परिणाम कमी करता. तुमचे फायनान्शियल लक्ष्य, रिस्क सहनशीलता आणि इन्व्हेस्टमेंट क्षितिज यावर आधारित चांगले वैविध्यपूर्ण पोर्टफोलिओ रिस्क आणि रिटर्न बॅलन्स करते.

नियमित रिव्ह्यू

तुमच्या फायनान्शियल लक्ष्य आणि रिस्क सहनशीलतेसह संरेखित राहण्यासाठी तुमच्या इन्व्हेस्टमेंट पोर्टफोलिओचा नियमितपणे रिव्ह्यू करणे आवश्यक आहे. मार्केट स्थिती आणि वैयक्तिक परिस्थिती बदलू शकतात, तुमच्या इन्व्हेस्टमेंटमध्ये ॲडजस्टमेंट आवश्यक आहे. नियतकालिक रिव्ह्यू कमी कामगिरी करणारी ॲसेट्स ओळखण्यास, तुमचा पोर्टफोलिओ रिबॅलन्स करण्यास आणि तुमचे दीर्घकालीन फायनान्शियल उद्दिष्ट साध्य करण्यासाठी माहितीपूर्ण निर्णय घेण्यास मदत करतात.

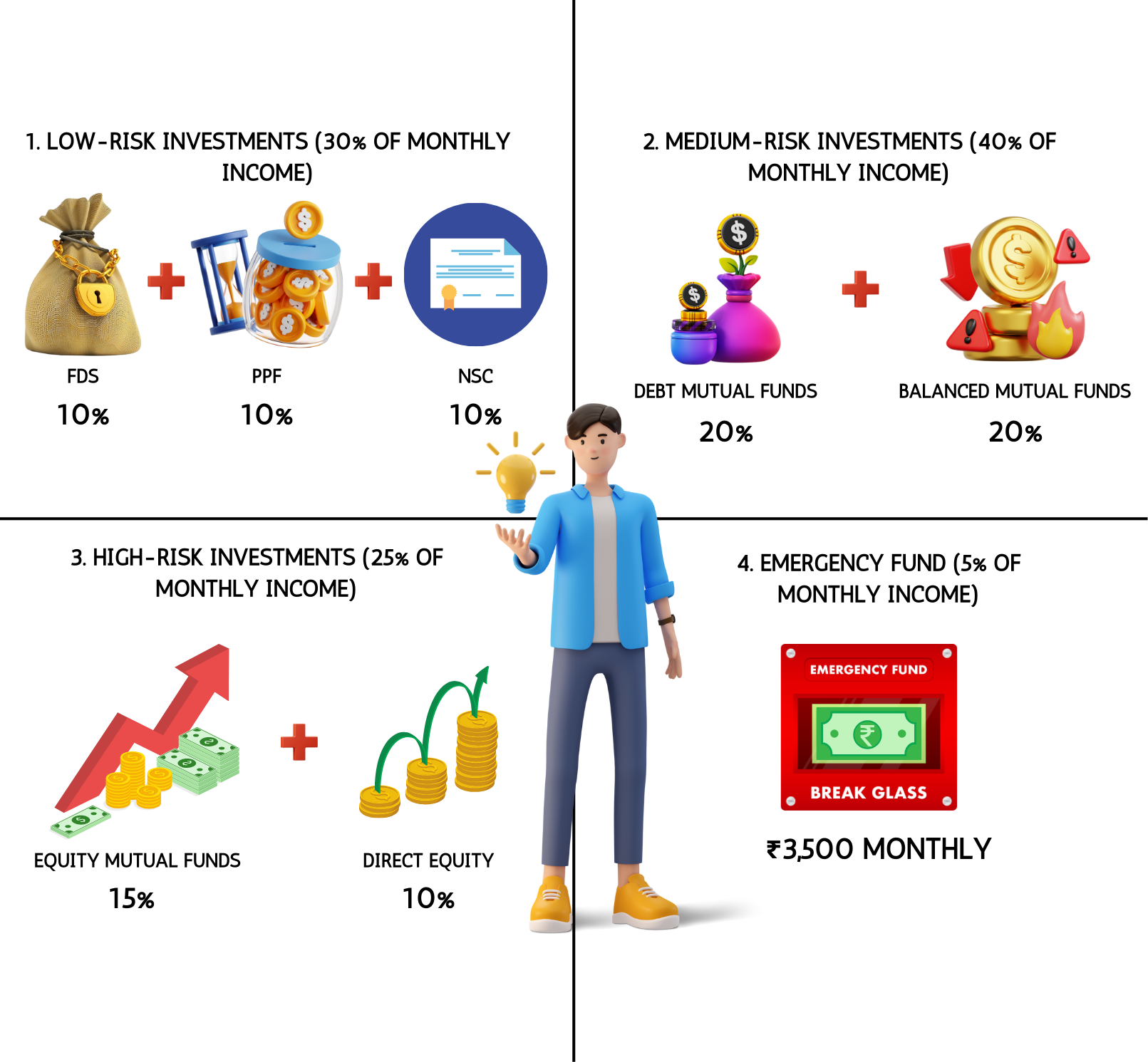

रविसाठी गुंतवणूक योजना

गुंतवणूक वाटप:

कमी-जोखीम गुंतवणूक (30%)

फिक्स्ड डिपॉझिट (एफडी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

एफडी रवीला हमीपूर्ण रिटर्न आणि भांडवलाची सुरक्षा प्रदान करतील.

पब्लिक प्रॉव्हिडंट फंड (PPF): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

PPF आकर्षक व्याजदरासह रवि लॉंग-टर्म टॅक्स-एफिशिएंट सेव्हिंग्स ऑफर करेल.

नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

एनएससी रवीला टॅक्स लाभांसह सुरक्षित आणि स्थिर रिटर्न प्रदान करेल.

मध्यम-जोखीम गुंतवणूक (40%)

डेब्ट म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

डेब्ट म्युच्युअल फंड इक्विटीच्या तुलनेत कमी रिस्क असलेल्या पारंपारिक सेव्हिंग्स इन्स्ट्रुमेंटपेक्षा चांगले रिटर्न ऑफर करतील.

बॅलन्स्ड म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

बॅलन्स्ड फंड इक्विटी आणि डेब्ट एक्सपोजरचे मिश्रण प्रदान करतील, स्थिरतेसह वाढीची क्षमता संतुलित करतील.

हाय-रिस्क इन्व्हेस्टमेंट (25%)

इक्विटी म्युच्युअल फंड: ₹ 10,500 प्रति महिना (उत्पन्नाच्या 15%)

इक्विटी म्युच्युअल फंड स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करून उच्च रिटर्नसाठी रवी क्षमता ऑफर करतील.

थेट इक्विटी: ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

डायरेक्ट इक्विटी इन्व्हेस्टमेंट रविला मोठ्या प्रमाणात रिटर्नची क्षमता असलेल्या वैयक्तिक स्टॉकमध्ये इन्व्हेस्ट करण्याची परवानगी देईल, जरी उच्च रिस्कसह.

इमर्जन्सी फंड (5%)

सेव्हिंग्स अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति महिना (उत्पन्नाच्या 5%)

आपत्कालीन फंड तयार केल्याने रविला अनपेक्षित खर्चासाठी सहजपणे कॅश उपलब्ध असल्याची खात्री होईल.

विविधता:

-

- रवीच्या इन्व्हेस्टमेंट प्लॅनमध्ये रिस्क आणि रिटर्न बॅलन्स करण्यासाठी कमी, मध्यम आणि उच्च-जोखीम इन्व्हेस्टमेंटचे मिश्रण समाविष्ट आहे.

- एफडी, पीपीएफ आणि एनएससीमध्ये नियमित योगदान सुरक्षा आणि टॅक्स लाभ सुनिश्चित करतात.

- डेब्ट आणि बॅलन्स्ड म्युच्युअल फंड नियंत्रित रिस्कसह मध्यम रिटर्न ऑफर करतात.

- इक्विटी म्युच्युअल फंड आणि डायरेक्ट इक्विटी इन्व्हेस्टमेंट वाढीची क्षमता प्रदान करतात.

नियमित रिव्ह्यू:

रवि यांनी त्यांच्या आर्थिक ध्येयांशी संरेखित करण्यासाठी आणि मार्केट स्थिती आणि वैयक्तिक परिस्थितीवर आधारित ॲडजस्टमेंट करण्यासाठी त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओचा वार्षिक रिव्ह्यू करावा.

7.2 रिस्क-रिटर्न पिरॅमिड म्हणजे काय?

रिस्क-रिटर्न पिरॅमिड

रिस्क-रिटर्न पिरॅमिड हा एक फ्रेमवर्क आहे जो त्यांच्या रिस्क आणि संभाव्य रिटर्नच्या लेव्हलवर आधारित इन्व्हेस्टमेंटचे वर्गीकरण करतो. वैविध्यपूर्ण पोर्टफोलिओमध्ये विविध इन्व्हेस्टमेंट प्रकारांचा प्रमाण स्पष्ट करण्यासाठी हे पिरॅमिडप्रमाणे आकारले जाते.

पिरामिडचा आधार: कमी जोखीम, कमी रिटर्न

वर्णन: पिरॅमिडच्या बेसमध्ये कमी रिस्क आणि परिणामी कमी रिटर्न ऑफर करणाऱ्या इन्व्हेस्टमेंटचा समावेश होतो. ही इन्व्हेस्टमेंट सामान्यपणे स्थिर असतात आणि कॅपिटल संरक्षण प्रदान करतात, ज्यामुळे त्यांना रिस्क-विरोधी इन्व्हेस्टरसाठी आदर्श बनते.

उदाहरण:

- सेव्हिंग्स अकाउंट: हे बेसिक बँक अकाउंट आहेत जे डिपॉझिट केलेल्या रकमेवर इंटरेस्ट प्रदान करतात. ते उच्च लिक्विडिटी आणि सुरक्षा ऑफर करतात परंतु सामान्यपणे कमी इंटरेस्ट रेट्स असतात.

- फिक्स्ड डिपॉझिट (एफडी): एफडीमध्ये पूर्वनिर्धारित इंटरेस्ट रेटसह निश्चित कालावधीसाठी बँककडे एकरकमी पैसे डिपॉझिट करणे समाविष्ट आहे. इंटरेस्टची हमी आहे आणि प्रिन्सिपल रक्कम कालावधीच्या शेवटी परत केली जाते. एफडी सुरक्षित आहेत आणि स्थिर रिटर्न प्रदान करतात.

- सरकारी बाँड्स: हे फंड उभारण्यासाठी सरकारद्वारे जारी केलेल्या डेब्ट सिक्युरिटीज आहेत. ते मॅच्युरिटी वेळी नियमित इंटरेस्ट पेमेंट आणि रिटर्न प्रिन्सिपल रक्कम ऑफर करतात. सरकारी बाँड्स कमी-जोखीम आहेत कारण ते सरकारद्वारे समर्थित आहेत.

- पब्लिक प्रॉव्हिडंट फंड (PPF): PPF ही टॅक्स लाभांसह दीर्घकालीन सेव्हिंग स्कीम आहे. यामध्ये 15 वर्षांचा लॉक-इन कालावधी आहे आणि आकर्षक इंटरेस्ट रेट्स ऑफर करते, जे वार्षिक कंपाउंड केले जाते. पीपीएफमधील योगदान कर कपातीसाठी पात्र आहेत आणि कमवलेले व्याज करमुक्त आहे.

- नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): एनएससी ही फिक्स्ड इंटरेस्ट रेट आणि 5 किंवा 10 वर्षांच्या मॅच्युरिटी कालावधीसह सरकार-समर्थित सेव्हिंग्स स्कीम आहे. कमवलेले इंटरेस्ट वार्षिकरित्या पुन्हा इन्व्हेस्ट केले जाते आणि प्रिन्सिपल आणि इंटरेस्ट मॅच्युरिटी वेळी रिटर्न केले जातात. एनएससी इन्व्हेस्टमेंट टॅक्स कपातीसाठी पात्र आहेत.

मिडल ऑफ पिरामिड: मीडियम रिस्क, मीडियम रिटर्न

वर्णन: पिरॅमिडच्या मध्यम स्तरामध्ये मध्यम स्तरावरील रिस्क असलेल्या आणि मध्यम रिटर्न ऑफर करणाऱ्या इन्व्हेस्टमेंटचा समावेश होतो. या इन्व्हेस्टमेंटचे उद्दीष्ट वाढ आणि स्थिरता दरम्यान संतुलन प्रदान करणे आहे.

उदाहरण:

- डेब्ट म्युच्युअल फंड: हे फंड सरकारी आणि कॉर्पोरेट बाँड्स, ट्रेझरी बिल आणि इतर फिक्स्ड-इन्कम सिक्युरिटीजच्या मिश्रणात इन्व्हेस्ट करतात. त्यांचे उद्दीष्ट मध्यम जोखीमसह नियमित उत्पन्न आणि भांडवली संरक्षण प्रदान करणे आहे. डेब्ट फंड पारंपारिक सेव्हिंग्स अकाउंटपेक्षा चांगले रिटर्न ऑफर करतात परंतु काही रिस्क बाळगतात.

- कॉर्पोरेट बाँड्स: कॉर्पोरेट बाँड्स हे भांडवल उभारण्यासाठी कंपन्यांनी जारी केलेल्या डेब्ट सिक्युरिटीज आहेत. इन्व्हेस्टर नियमित इंटरेस्ट पेमेंटच्या बदल्यात आणि मॅच्युरिटी वेळी प्रिन्सिपलच्या रिटर्नच्या बदल्यात कंपनीला पैसे देतात. कॉर्पोरेट बाँड्स सामान्यपणे सरकारी बाँडपेक्षा जास्त इंटरेस्ट रेट्स ऑफर करतात परंतु थोड्या जास्त रिस्कसह येतात.

- बॅलन्स्ड म्युच्युअल फंड: हायब्रिड फंड म्हणूनही ओळखले जाते, बॅलन्स्ड म्युच्युअल फंड बॅलन्स्ड रिस्क-रिटर्न प्रोफाईल प्राप्त करण्यासाठी इक्विटी (स्टॉक) आणि डेब्ट (बाँड्स) च्या मिश्रणात इन्व्हेस्ट करतात. कर्ज गुंतवणूकीद्वारे स्थिरता आणि उत्पन्न सुनिश्चित करताना इक्विटी गुंतवणूकीद्वारे भांडवली वाढ प्रदान करण्याचे त्यांचे उद्दीष्ट आहे. हे फंड विविध पोर्टफोलिओ शोधणाऱ्या इन्व्हेस्टरसाठी योग्य आहेत जे वाढ आणि स्थिरता संतुलित करतात.

- रिअल इस्टेट: रिअल इस्टेटमध्ये इन्व्हेस्टमेंटमध्ये रेंटल इन्कम किंवा कॅपिटल ॲप्रिसिएशनसाठी प्रॉपर्टी खरेदी करणे समाविष्ट आहे. रिअल इस्टेट स्थिर भाडे उत्पन्न आणि वेळेनुसार महत्त्वाच्या मूल्याच्या वाढीसाठी क्षमता प्रदान करू शकते. तथापि, यासाठी मोठ्या भांडवलाची आणि मार्केटचे ज्ञान आवश्यक आहे आणि प्रॉपर्टी मार्केट मधील चढ-उतार आणि मेंटेनन्स खर्च यासारख्या जोखमींसह येते.

पिरॅमिडचे टॉप: हाय रिस्क, हाय रिटर्न

वर्णन: पिरॅमिडचे टॉप उच्च जोखीम आणि उच्च संभाव्य रिटर्नसह इन्व्हेस्टमेंट दर्शविते. ही इन्व्हेस्टमेंट अधिक अस्थिर आहेत आणि लक्षणीय लाभ किंवा नुकसान होऊ शकते.

उदाहरण:

- इक्विटी म्युच्युअल फंड: हे फंड स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी इन्व्हेस्टरकडून पैसे एकत्रित करतात. विविध क्षेत्रातील कंपन्यांच्या शेअर्समध्ये इन्व्हेस्ट करून दीर्घकालीन कॅपिटल ॲप्रिसिएशन प्रदान करण्याचे त्यांचे उद्दीष्ट आहे. इक्विटी फंड मार्केटच्या अस्थिरतेच्या अधीन आहेत आणि दीर्घकालीन उच्च रिटर्न देऊ शकतात, ज्यामुळे त्यांना जास्त रिस्क सहनशीलता असलेल्या इन्व्हेस्टरसाठी योग्य बनते.

- डायरेक्ट इक्विटी: स्टॉकमध्ये थेट इन्व्हेस्टमेंटमध्ये स्टॉक एक्सचेंजद्वारे वैयक्तिक कंपन्यांचे शेअर्स खरेदी करणे समाविष्ट आहे. या पर्यायासाठी स्टॉक मार्केटची चांगली समज आवश्यक आहे आणि कंपनीची कामगिरी आणि मार्केट ट्रेंडचे विश्लेषण करण्याची क्षमता आवश्यक आहे. थेट इक्विटी इन्व्हेस्टमेंटमध्ये मार्केटच्या अस्थिरतेमुळे लक्षणीय रिस्क असते परंतु मोठ्या प्रमाणात रिटर्न देऊ शकतात.

- कमोडिटीज: गोल्ड, सिल्व्हर किंवा ऑईल सारख्या कमोडिटीजमध्ये इन्व्हेस्ट करणे उच्च रिटर्न प्रदान करू शकते परंतु किंमतीतील चढ-उतारांमुळे उच्च रिस्कसह येते. कमोडिटीज महागाईपासून बचाव करू शकतात परंतु मार्केटचे ज्ञान आणि वेळ आवश्यक आहे.

- क्रिप्टोकरन्सी: क्रिप्टोकरन्सी हे डिजिटल ॲसेट्स आहेत जे ब्लॉकचेन तंत्रज्ञानावर काम करतात. ते जास्त रिटर्न देऊ शकतात परंतु अत्यंत अस्थिर आणि अंदाजित आहेत. क्रिप्टोकरन्सीमध्ये इन्व्हेस्ट करण्यासाठी उच्च रिस्क सहनशीलता आणि मार्केट डायनॅमिक्सची समज आवश्यक आहे.

की टेकअवेज

- रिस्क आणि रिटर्न रिलेशनशिप: सामान्यपणे, जास्त रिस्क, जास्त संभाव्य रिटर्न आणि त्याउलट. माहितीपूर्ण निर्णय घेण्यासाठी इन्व्हेस्टरना त्यांची रिस्क सहनशीलता आणि इन्व्हेस्टमेंटचे ध्येय समजून घेणे आवश्यक आहे.

- विविधता: विविधतेमध्ये एकूण पोर्टफोलिओ रिस्क मॅनेज करण्यासाठी आणि रिटर्न ऑप्टिमाईज करण्यासाठी विविध ॲसेट श्रेणींमध्ये इन्व्हेस्टमेंट पसरविणे समाविष्ट आहे. वैयक्तिक फायनान्शियल लक्ष्य आणि रिस्क क्षमतेवर आधारित चांगले वैविध्यपूर्ण पोर्टफोलिओ रिस्क आणि रिटर्न बॅलन्स करते.

- इन्व्हेस्टमेंटचे ध्येय: पिरॅमिडच्या विविध स्तरांमधून इन्व्हेस्टमेंट निवडताना इन्व्हेस्टरने त्यांचे फायनान्शियल लक्ष्य, रिस्क सहनशीलता आणि टाइम हॉरिझॉन विचारात घेणे आवश्यक आहे. उदाहरणार्थ, निवृत्तीच्या जवळचा कोणीही कमी-जोखीम इन्व्हेस्टमेंटला प्राधान्य देऊ शकतो, तर दीर्घ कालावधीसह तरुण इन्व्हेस्टर उच्च-जोखीम पर्याय निवडू शकतात.

7.3. तुमचा पोर्टफोलिओ कसा डिझाईन करावा?

इन्व्हेस्टमेंट पोर्टफोलिओ डिझाईन करण्यामध्ये तुमचे फायनान्शियल लक्ष्य, रिस्क सहनशीलता आणि वेळेच्या क्षितिजाशी संरेखित असल्याची खात्री करण्यासाठी काही प्रमुख स्टेप्सचा समावेश होतो. तुमचा पोर्टफोलिओ डिझाईन करण्यास तुम्हाला मदत करण्यासाठी सर्वसमावेशक गाईड येथे दिले आहे:

- स्पष्ट आर्थिक ध्येय सेट करा

- शॉर्ट-टर्म लक्ष्य: (0-3 वर्षे) उदाहरणांमध्ये सुट्टी, आपत्कालीन फंड किंवा घरावर डाउन पेमेंटसाठी बचत करणे समाविष्ट आहे.

- मध्यम-कालावधीचे ध्येय: (3-7 वर्षे) उदाहरणांमध्ये मुलांच्या शिक्षणासाठी निधी देणे किंवा कार खरेदी करणे समाविष्ट आहे.

- दीर्घकालीन ध्येय: (7+ वर्षे) उदाहरणांमध्ये निवृत्तीचे नियोजन किंवा संपत्ती निर्माण करणे समाविष्ट आहे.

- तुमच्या रिस्क सहनशीलतेचे मूल्यांकन करा

मार्केटच्या चढ-उतारांसह तुम्ही किती आरामदायी आहात हे समजून घ्या. रिस्क सहनशीलता वय, फायनान्शियल स्थिरता, इन्व्हेस्टमेंट अनुभव आणि टाइम हॉरिझॉन यासारख्या घटकांद्वारे प्रभावित होते.

- ॲसेट वाटप निर्धारित करा

तुमच्या रिस्क सहनशीलता आणि फायनान्शियल लक्ष्यांवर आधारित विविध ॲसेट क्लासमध्ये वाटप करण्यासाठी तुमच्या पोर्टफोलिओची टक्केवारी ठरवा. सामान्य ॲसेट वाटपामध्ये समाविष्ट असू शकते:

- इक्विटी (स्टॉक): जास्त संभाव्य रिटर्न परंतु जास्त रिस्क.

- बाँड्स (फिक्स्ड इन्कम): इक्विटीच्या तुलनेत कमी रिस्कसह मध्यम रिटर्न.

- कॅश आणि कॅश समतुल्य: अत्यंत लिक्विड आणि कमी रिस्क, परंतु कमी रिटर्नसह.

- रिअल इस्टेट: स्थिर उत्पन्न आणि कॅपिटल ॲप्रिसिएशनची क्षमता.

- कमोडिटीज: विविधता आणि महागाईपासून बचाव.

- तुमच्या इन्व्हेस्टमेंटमध्ये वैविध्य आणा

रिस्क मॅनेज करण्यासाठी आणि रिटर्न ऑप्टिमाईज करण्यासाठी विविध ॲसेट क्लास, इंडस्ट्रीज आणि भौगोलिक प्रदेशांमध्ये तुमची इन्व्हेस्टमेंट पसरवा. विविधता कोणत्याही एकाच इन्व्हेस्टमेंटमध्ये खराब परफॉर्मन्सचा परिणाम कमी करते.

- इन्व्हेस्टमेंट वाहने निवडा

प्रत्येक ॲसेट क्लासमध्ये विशिष्ट इन्व्हेस्टमेंट पर्याय निवडा. उदाहरणार्थ:

- इक्विटी: डायरेक्ट स्टॉक, इक्विटी म्युच्युअल फंड किंवा एक्स्चेंज-ट्रेडेड फंड (ईटीएफ).

- बाँड्स: सरकारी बाँड्स, कॉर्पोरेट बाँड्स किंवा बाँड म्युच्युअल फंड.

- रिअल इस्टेट: रिअल इस्टेट इन्व्हेस्टमेंट ट्रस्ट्स (REITs) किंवा डायरेक्ट प्रॉपर्टी इन्व्हेस्टमेंट.

- कमोडिटीज: गोल्ड, सिल्व्हर किंवा कमोडिटी ETF.

- नियमितपणे तुमचा पोर्टफोलिओ रिबॅलन्स करा

तुमचे फायनान्शियल लक्ष्य आणि ॲसेट वाटप स्ट्रॅटेजीसह संरेखित राहण्यासाठी तुमचा पोर्टफोलिओ नियमितपणे रिव्ह्यू करा आणि ॲडजस्ट करा. रिबॅलन्सिंगमध्ये तुमचे इच्छित वाटप राखण्यासाठी ओव्हरपरफॉर्मिंग ॲसेट्स विकणे आणि कमी परफॉर्मिंग खरेदी करणे समाविष्ट आहे.

- माहितीपूर्ण राहा आणि माहितीपूर्ण निर्णय घ्या

मार्केट ट्रेंड, आर्थिक स्थिती आणि तुमच्या फायनान्शियल परिस्थितीतील बदलांसह अपडेट राहा. संशोधन आणि विश्लेषणावर आधारित माहितीपूर्ण इन्व्हेस्टमेंट निर्णय घ्या.

उदाहरण- रविसाठी इन्व्हेस्टमेंट पोर्टफोलिओ

- कमी-जोखीम गुंतवणूक (मासिक उत्पन्नाच्या 30%)

फिक्स्ड डिपॉझिट (एफडी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रविने फिक्स्ड डिपॉझिटमध्ये प्रत्येक महिन्याला ₹7,000 बाजूला ठेवले. हे त्याला हमीपूर्ण रिटर्न प्रदान करते आणि त्याच्या भांडवलाची सुरक्षा सुनिश्चित करते. शॉर्ट-टर्म आणि लाँग-टर्म सेव्हिंग्सचे मिश्रण असण्यासाठी ते विविध कालावधीसह एफडी निवडतात.

पब्लिक प्रॉव्हिडंट फंड (PPF): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रवि यांनी त्यांच्या PPF अकाउंटमध्ये मासिक ₹7,000 योगदान दिले आहे. ही लाँग-टर्म सेव्हिंग्स स्कीम आकर्षक इंटरेस्ट रेट्स आणि टॅक्स लाभ ऑफर करते. 15-वर्षाच्या लॉक-इन कालावधीसह, हे रविला मोठा रिटायरमेंट कॉर्पस तयार करण्यास मदत करते.

नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रवी एनएससी मध्ये मासिक ₹7,000 इन्व्हेस्ट करतात, जी फिक्स्ड इंटरेस्ट रेट्स आणि टॅक्स लाभ ऑफर करणारी सरकार-समर्थित स्कीम आहे. एनएससी इन्व्हेस्टमेंट सुरक्षित आहेत आणि स्थिर रिटर्न प्रदान करतात, सुरक्षित आणि टॅक्स-कार्यक्षम सेव्हिंग्ससह रवीला मदत करतात.

- मध्यम-जोखीम गुंतवणूक (मासिक उत्पन्नाच्या 40%)

डेब्ट म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

रविने डेब्ट म्युच्युअल फंडला मासिक ₹14,000 वाटप केले. हे फंड सरकारी आणि कॉर्पोरेट बाँडमध्ये इन्व्हेस्ट करतात, इक्विटी इन्व्हेस्टमेंटच्या तुलनेत कमी रिस्कसह मध्यम रिटर्न प्रदान करतात. ते पारंपारिक सेव्हिंग्स अकाउंटपेक्षा चांगले रिटर्न ऑफर करतात.

बॅलन्स्ड म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

रवी बॅलन्स्ड म्युच्युअल फंडमध्ये मासिक ₹14,000 इन्व्हेस्ट करतात, जे इक्विटी आणि डेब्ट इन्व्हेस्टमेंट एकत्रित करतात. हे बॅलन्स्ड रिस्क-रिटर्न प्रोफाईल रवीला त्याच्या पोर्टफोलिओमध्ये स्थिरता सुनिश्चित करताना वाढ प्राप्त करण्यास मदत करते.

- हाय-रिस्क इन्व्हेस्टमेंट (मासिक इन्कमच्या 25%)

इक्विटी म्युच्युअल फंड: ₹ 10,500 प्रति महिना (उत्पन्नाच्या 15%)

रवि इक्विटी म्युच्युअल फंडमध्ये मासिक ₹10,500 इन्व्हेस्ट करतात, जे स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी इन्व्हेस्टरकडून पैसे एकत्रित करतात. हे फंड दीर्घकालीन कॅपिटल ॲप्रिसिएशनची क्षमता ऑफर करतात परंतु मार्केटच्या अस्थिरतेमुळे जास्त रिस्कसह येतात.

थेट इक्विटी: ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रवी थेट इक्विटीमध्ये मासिक ₹7,000 इन्व्हेस्ट करतात, स्टॉक एक्सचेंजद्वारे वैयक्तिक कंपन्यांचे शेअर्स खरेदी करतात. या पर्यायासाठी मार्केटचे ज्ञान आवश्यक आहे आणि महत्त्वाचे रिस्क असते, परंतु चांगले मॅनेज केल्यास ते मोठ्या प्रमाणात रिटर्न देऊ शकते.

- आपत्कालीन निधी (मासिक उत्पन्नाच्या 5%)

सेव्हिंग्स अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति महिना (उत्पन्नाच्या 5%)

आपत्कालीन फंड तयार करण्यासाठी रवी सेव्हिंग्स अकाउंट किंवा लिक्विड फंडला मासिक ₹3,500 वाटप करते. हे सुनिश्चित करते की त्यांनी अनपेक्षित खर्चासाठी सहजपणे कॅश उपलब्ध केली आहे, आर्थिक सुरक्षा आणि मनःशांती प्रदान केली आहे.

विविधता:

- रवीच्या पोर्टफोलिओमध्ये कमी, मध्यम आणि उच्च-जोखीम गुंतवणूकीचे मिश्रण, सुरक्षा, स्थिरता आणि वाढ संतुलित करणे समाविष्ट आहे.

- एफडी, पीपीएफ आणि एनएससीमध्ये नियमित योगदान सुरक्षित आणि टॅक्स-कार्यक्षम सेव्हिंग्स सुनिश्चित करतात.

- डेब्ट आणि बॅलन्स्ड म्युच्युअल फंडमधील इन्व्हेस्टमेंट नियंत्रित रिस्कसह मध्यम रिटर्न ऑफर करतात.

- इक्विटी म्युच्युअल फंड आणि डायरेक्ट इक्विटी वाढीची क्षमता प्रदान करतात, जे रवीच्या दीर्घकालीन ध्येयांशी संरेखित करतात.

नियमित रिव्ह्यू:

- रवी यांनी त्यांच्या फायनान्शियल लक्ष्यांशी संरेखित राहण्यासाठी आणि मार्केट स्थिती आणि वैयक्तिक परिस्थितीवर आधारित ॲडजस्टमेंट करण्यासाठी त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओचा वार्षिक आढावा घ्यावा.

रविच्या पोर्टफोलिओचा सारांश:

|

इन्व्हेस्टमेंट प्रकार |

मासिक योगदान |

उत्पन्नाची टक्केवारी |

|

मुदत ठेव (मुदत ठेवी) |

₹7,000 |

10% |

|

सार्वजनिक भविष्यनिर्वाह निधी (PPF) |

₹7,000 |

10% |

|

राष्ट्रीय बचत प्रमाणपत्र (NSC) |

₹7,000 |

10% |

|

डेब्ट म्युच्युअल फंड |

₹14,000 |

20% |

|

बॅलन्स्ड म्युच्युअल फंड |

₹14,000 |

20% |

|

इक्विटी म्युच्युअल फंड्स |

₹10,500 |

15% |

|

थेट इक्विटी |

₹7,000 |

10% |

|

सेव्हिंग्स अकाउंट/लिक्विड फंड |

₹3,500 |

5% |

या वैविध्यपूर्ण इन्व्हेस्टमेंट प्लॅनचे अनुसरण करून, रवी रिस्क प्रभावीपणे मॅनेज करताना त्यांच्या दीर्घकालीन फायनान्शियल लक्ष्यांसाठी काम करू शकतात. हा दृष्टीकोन संतुलित पोर्टफोलिओ सुनिश्चित करतो जो त्याच्या आर्थिक कल्याण आणि भविष्यातील आकांक्षांना सपोर्ट करतो.

7.4 तुमच्या विद्यमान इन्व्हेस्टमेंटला ध्येयांसह कसे जुळवावे?

तुमच्या विद्यमान इन्व्हेस्टमेंटला तुमच्या फायनान्शियल लक्ष्यांसह जुळवणे ही एक महत्त्वाची स्टेप आहे जी तुम्ही त्यांना प्राप्त करण्यासाठी योग्य ट्रॅकवर आहात याची खात्री करते. येथे रविच्या परिस्थितीसारखे स्टेप-बाय-स्टेप उदाहरण आहे:

- तुमचे ध्येय ओळखा: तुमचे शॉर्ट-टर्म, मीडियम-टर्म आणि लाँग-टर्म फायनान्शियल लक्ष्य लिस्ट करा. उदाहरणार्थ:

- शॉर्ट-टर्म: पुढील वर्षी गोवामध्ये सुट्टी.

- मध्यम-कालावधी: 5 वर्षांमध्ये कार खरेदी करणे.

- दीर्घकालीन: 25 वर्षांमध्ये निवृत्ती.

- तुमच्या वर्तमान इन्व्हेस्टमेंटचे मूल्यांकन करा: स्टॉक, म्युच्युअल फंड, फिक्स्ड डिपॉझिट, रिअल इस्टेट इ. सारख्या तुमच्या सर्व वर्तमान इन्व्हेस्टमेंटचा स्टॉक घ्या. उदाहरणार्थ, रवि यांनी:

- ₹5,00,000 किंमतीचे स्टॉक

- ₹3,00,000 किंमतीचे म्युच्युअल फंड

- ₹2,00,000 किंमतीचे फिक्स्ड डिपॉझिट

- ध्येयांसाठी गुंतवणूक जुळवा:

- शॉर्ट-टर्म लक्ष्य: पुढील 1-3 वर्षांमध्ये लक्ष्यांसाठी, फिक्स्ड डिपॉझिट किंवा लिक्विड म्युच्युअल फंड सारख्या सुरक्षित इन्व्हेस्टमेंटचा विचार करा. गोव्यातील रवीच्या सुट्टीसाठी, ते त्यांच्या फिक्स्ड डिपॉझिटमधून ₹1,00,000 वाटप करू शकतात.

- मध्यम-कालावधीचे ध्येय: 3-7 वर्षांच्या आत लक्ष्यांसाठी, बॅलन्स्ड म्युच्युअल फंड किंवा बाँडचा विचार करा. रवीच्या कार खरेदीसाठी, ते त्याच्या म्युच्युअल फंडमधून ₹2,00,000 वाटप करू शकतात.

- लाँग-टर्म लक्ष्य: 7 वर्षांपेक्षा जास्त गोलसाठी, स्टॉक किंवा इक्विटी म्युच्युअल फंड सारख्या उच्च-रिस्क इन्व्हेस्टमेंटचा विचार करा. रवीच्या निवृत्तीसाठी, ते त्यांच्या स्टॉकमधून ₹5,00,000 आणि त्यांच्या म्युच्युअल फंडमधून ₹1,00,000 वाटप करू शकतात.

- नियमितपणे रिव्ह्यू करा आणि ॲडजस्ट करा: ते संरेखित असल्याची खात्री करण्यासाठी तुमची इन्व्हेस्टमेंट आणि ध्येय नियमितपणे रिव्ह्यू करा. मार्केट स्थिती आणि वैयक्तिक परिस्थिती बदलू शकतात, त्यामुळे लवचिक राहा आणि आवश्यकतेनुसार समायोजित करा.

रवीच्या उदाहरणाचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

गोल |

टाइम हॉरिझॉन |

गुंतवणूक |

amount |

|

गोव्यामध्ये सुट्टी |

अल्पकालीन |

मुदत ठेव |

₹1,00,000 |

|

कार खरेदी करणे |

मध्यम-मुदत |

म्युच्युअल फंड |

₹2,00,000 |

|

निवृत्ती |

दीर्घकालीन |

स्टॉक आणि म्युच्युअल फंड |

₹6,00,000 |

त्यांच्या ध्येयांसह इन्व्हेस्टमेंट संरेखित करून, रवी हे सुनिश्चित करू शकतात की जेव्हा त्याची गरज असेल तेव्हा त्याच्याकडे योग्य रक्कम उपलब्ध आहे. हा दृष्टीकोन त्याच्या आर्थिक उद्दिष्टे साध्य करण्यासाठी स्पष्ट रोडमॅप प्रदान करतो.

7.5 सोने गुंतवणूक सुरक्षित आहे का

सोन्यामध्ये इन्व्हेस्ट करणे अनेकदा सुरक्षित स्वर्ग मानले जाते, विशेषत: आर्थिक अनिश्चिततेच्या वेळी. विचारात घेण्यासाठी काही मुद्दे येथे आहेत:

गोल्ड इन्व्हेस्टमेंटचे फायदे:

- महागाईविरूद्ध हेज: सोन्याचे मूल्य कालांतराने राखते आणि महागाईविरूद्ध हेज म्हणून काम करू शकते.

- विविधता: तुमच्या इन्व्हेस्टमेंट पोर्टफोलिओमधील गोल्डसह तुमच्या ॲसेट्समध्ये विविधता आणून एकूण रिस्क कमी करू शकते.

- लिक्विडिटी: सोने सहजपणे कॅशमध्ये रूपांतरित केले जाते, ज्यामुळे ते अत्यंत लिक्विड ॲसेट बनते.

- ऐतिहासिक मूल्य: शतकांपासून सोन्याचे मूल्य आहे, ज्यामुळे ते स्थिरता आणि विश्वासाची भावना मिळते.

सोन्याच्या गुंतवणुकीचे तोटे:

- कोणतेही नियमित उत्पन्न नाही: स्टॉक किंवा बाँडच्या विपरीत, सोने डिव्हिडंड किंवा इंटरेस्टच्या स्वरूपात नियमित उत्पन्न प्रदान करत नाही.

- स्टोरेज खर्च: फिजिकल गोल्डला सुरक्षित स्टोरेजची आवश्यकता असते, ज्यासाठी अतिरिक्त खर्च होऊ शकतो.

- किंमतीतील अस्थिरता: जागतिक आर्थिक स्थिती आणि मार्केटच्या अटकलांमुळे प्रभावित झालेल्या शॉर्ट टर्ममध्ये सोन्याच्या किंमती अस्थिर असू शकतात.

सोन्याच्या गुंतवणुकीचे विविध प्रकार:

- भौतिक सोने: सोन्याचे बार, नाणी आणि दागिन्यांचा समावेश होतो.

- गोल्ड ईटीएफ: गोल्डमध्ये इन्व्हेस्ट करणारे एक्स्चेंज-ट्रेडेड फंड.

- गोल्ड मायनिंग स्टॉक: गोल्ड मायनिंगमध्ये समाविष्ट कंपन्यांचे शेअर्स.

- सॉव्हरेन गोल्ड बाँड्स: सोन्याच्या किंमतीशी लिंक असलेले सरकार-जारी केलेले बाँड्स.

हे सुरक्षित आहे?

सोन्याला सामान्यपणे कमी-रिस्क इन्व्हेस्टमेंट मानले जाते, विशेषत: स्टॉक सारख्या अधिक अस्थिर ॲसेट्सच्या तुलनेत. तथापि, कोणत्याही इन्व्हेस्टमेंटप्रमाणे, ते स्वत:च्या रिस्क आणि विचारांसह येते. वैविध्यपूर्ण पोर्टफोलिओ प्राप्त करण्यासाठी इतर ॲसेट्ससह सोन्यामध्ये तुमची इन्व्हेस्टमेंट बॅलन्स करणे आवश्यक आहे.

रवि यांनी गोल्डमध्ये इन्व्हेस्ट करण्याची कारणे:

- महागाईपासून हेज: सोने महागाईपासून रवीच्या संपत्तीचे संरक्षण करण्यास मदत करू शकते, कारण त्याचे मूल्य महागाईच्या कालावधीदरम्यान वाढते.

- विविधता: त्याच्या इन्व्हेस्टमेंट पोर्टफोलिओमध्ये सोने जोडणे त्याच्या ॲसेटमध्ये विविधता आणून एकूण रिस्क कमी करू शकते.

- लिक्विडिटी: सोने अत्यंत लिक्विड आहे आणि आपत्कालीन परिस्थितीत रविला सुरक्षा जाळी प्रदान करून सहजपणे कॅशमध्ये रूपांतरित केले जाऊ शकते.

रवीसाठी सोन्याच्या गुंतवणुकीचे पर्याय:

- फिजिकल गोल्ड: रवी गोल्ड बार, कॉईन्स किंवा ज्वेलरीमध्ये इन्व्हेस्ट करू शकतात. तथापि, त्यांनी स्टोरेज आणि इन्श्युरन्स खर्च विचारात घेणे आवश्यक आहे.

- गोल्ड ईटीएफ: गोल्डमध्ये इन्व्हेस्ट करणारे एक्स्चेंज-ट्रेडेड फंड सोयीस्कर आहेत आणि फिजिकल स्टोरेजची आवश्यकता दूर करतात.

- सॉव्हरेन गोल्ड बाँड्स: सोन्याच्या किंमतीशी लिंक असलेले सरकार-जारी केलेले बाँड्स. हे बाँड्स इंटरेस्ट उत्पन्न देखील ऑफर करतात, ज्यामुळे ते आकर्षक पर्याय बनतात.

रवीसाठी इन्व्हेस्टमेंट प्लॅनचे उदाहरण:

चला मानूया की रविला त्याच्या वार्षिक उत्पन्नाच्या 15% गोल्ड इन्व्हेस्टमेंटमध्ये वाटप करायचे आहे.

- वार्षिक उत्पन्न: ₹ 70,000 x 12 = ₹ 8,40,000

- 15% वाटप: ₹ 8,40,000 x 0.15 = ₹ 1,26,000

गुंतवणूकीचा तपशील:

- गोल्ड ETF: ₹70,000 (55%)

- सॉव्हरेन गोल्ड बाँड्स: ₹ 56,000 (45%)

रवीच्या गोल्ड इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

amount |

टक्केवारी |

|

गोल्ड ईटीएफ |

₹70,000 |

55% |

|

सोव्हरेन गोल्ड बॉन्ड्स |

₹56,000 |

45% |

सुरक्षा विचार:

- आर्थिक स्थिरता: सोन्याला सामान्यपणे सुरक्षित इन्व्हेस्टमेंट मानले जाते, विशेषत: आर्थिक अनिश्चिततेच्या वेळी.

- कोणतेही नियमित उत्पन्न नाही: स्टॉक किंवा बाँडप्रमाणेच, सोने नियमित उत्पन्न प्रदान करत नाही (इंटरेस्ट ऑफर करणाऱ्या सॉव्हरेन गोल्ड बाँड्स वगळता).

- बाजारपेठेतील अस्थिरता: जागतिक आर्थिक स्थिती आणि बाजारपेठेतील अंदाजानुसार सोन्याच्या किंमतीत चढउतार होऊ शकतात.

त्याच्या उत्पन्नाचा एक भाग सोन्याला वाटप करून, रवि विविधता आणि संपत्तीचे संरक्षण प्राप्त करू शकतात. तथापि, रवी यांना नियमितपणे त्यांच्या इन्व्हेस्टमेंट स्ट्रॅटेजीचा आढावा घेणे आणि त्याच्या फायनान्शियल गोल आणि रिस्क सहनशीलतेवर आधारित त्यास ॲडजस्ट करणे आवश्यक आहे.

7.6 गोल्ड वर्सिज निफ्टी 50?

गोल्ड आणि निफ्टी 50 इंडेक्सची तुलना करणे तुम्हाला प्रत्येक इन्व्हेस्टमेंटची विविध वैशिष्ट्ये आणि संभाव्य लाभ समजून घेण्यास मदत करू शकते. येथे एक संक्षिप्त ओव्हरव्ह्यू आहे:

सुवर्ण:

- महागाईविरूद्ध हेज: आर्थिक अनिश्चितता आणि महागाई दरम्यान सोने अनेकदा सुरक्षित स्वर्ग म्हणून पाहिले जाते.

- लिक्विडिटी: सोने अत्यंत लिक्विड आहे आणि सहजपणे कॅशमध्ये रूपांतरित केले जाऊ शकते.

- कोणतेही नियमित उत्पन्न नाही: स्टॉकच्या विपरीत, सोने डिव्हिडंड किंवा इंटरेस्ट प्रदान करत नाही.

- स्टोरेज खर्च: फिजिकल गोल्डला सुरक्षित स्टोरेजची आवश्यकता असते, ज्यासाठी अतिरिक्त खर्च होऊ शकतो.

- ऐतिहासिक कामगिरी: 2008 आर्थिक संकट आणि कोविड-19 महामारी यासारख्या आर्थिक संकटादरम्यान सोने चांगले काम केले आहे.

निफ्टी 50:

- वाढीची क्षमता: निफ्टी 50 इंडेक्स भारतातील नॅशनल स्टॉक एक्सचेंज (एनएसई) वर सूचीबद्ध टॉप 50 कंपन्यांचे प्रतिनिधित्व करते, ज्यामुळे कॅपिटल ॲप्रिसिएशनद्वारे वाढीची क्षमता ऑफर केली जाते.

- नियमित उत्पन्न: निफ्टी 50 मधील स्टॉक डिव्हिडंड प्रदान करू शकतात.

- अस्थिरता: आर्थिक स्थिती, कंपनीची कामगिरी आणि जागतिक इव्हेंट सारख्या विविध घटकांद्वारे प्रभावित किंमतीसह स्टॉक मार्केट अस्थिर असू शकते.

- विविधता: निफ्टी 50 मध्ये इन्व्हेस्ट करणे विविध क्षेत्रातील कंपन्यांच्या वैविध्यपूर्ण पोर्टफोलिओला एक्सपोजर प्रदान करते.

कामगिरीची तुलना:

- लाँग-टर्म रिटर्न: लाँग टर्ममध्ये, निफ्टी 50 ने सामान्यपणे गोल्डपेक्षा जास्त कामगिरी केली आहे. उदाहरणार्थ, 20-वर्षाच्या कालावधीमध्ये, निफ्टी 50 ने गोल्ड रिटर्नपेक्षा जास्त कामगिरी केली आहे.

- संकट कालावधी: आर्थिक संकटादरम्यान, सोने सुरक्षित स्वर्ग म्हणून चांगले काम करते, तर स्टॉकला त्रास होऊ शकतो.

तुलना सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

पैलू |

सुवर्ण |

निफ्टी 50 |

|

महागाईसापेक्ष हेज |

होय |

नाही |

|

रोकडसुलभता |

उच्च |

उच्च |

|

नियमित उत्पन्न |

नाही |

होय (डिव्हिडंड) |

|

स्टोरेज खर्च |

होय (फिजिकल गोल्डसाठी) |

नाही |

|

वाढीची क्षमता |

मवाळ |

उच्च |

|

अस्थिरता |

कमी ते मध्यम |

उच्च |

|

संकटातील कामगिरी |

मजबूत |

कमकुवत |

|

लाँग-टर्म रिटर्न |

मवाळ |

उच्च |

रवीसाठी इन्व्हेस्टमेंट प्लॅनचे उदाहरण:

धरून घ्या की रविला त्यांच्या वार्षिक सेव्हिंग्समधून गोल्ड आणि निफ्टी 50 दोन्हीला ₹1,50,000 वाटप करायचे आहे, ज्याचा उद्देश विविधता आणि वाढीचा आहे.

- वार्षिक उत्पन्न: ₹ 70,000 x 12 = ₹ 8,40,000

- इन्व्हेस्टमेंटसाठी वाटप: ₹ 1,50,000

गुंतवणूकीचा तपशील:

- गोल्ड ईटीएफ: ₹ 60,000 (40%)

- निफ्टी 50 ETF: ₹ 90,000 (60%)

रवीच्या इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

amount |

टक्केवारी |

|

गोल्ड ईटीएफ |

₹60,000 |

40% |

|

निफ्टी 50 ईटीएफ |

₹90,000 |

60% |

रविसाठी फायदे आणि तोटे:

- सुवर्ण:

- फायदे: महागाई, उच्च लिक्विडिटी, संकटादरम्यान सुरक्षित इन्व्हेस्टमेंट पासून संरक्षण.

- गैरसोय: कोणतेही नियमित उत्पन्न नाही, प्रत्यक्ष सोन्यासाठी स्टोरेज खर्च.

- निफ्टी 50:

- फायदे: उच्च वाढीची क्षमता, डिव्हिडंडद्वारे नियमित उत्पन्न, वैविध्यपूर्ण पोर्टफोलिओ.

- तोटे: उच्च अस्थिरता, मार्केट स्थितींमुळे प्रभावित.

कामगिरीची तुलना:

- लाँग-टर्म रिटर्न: 20-वर्षाच्या कालावधीत, निफ्टी 50 ने सामान्यपणे रिटर्नच्या बाबतीत गोल्डपेक्षा जास्त कामगिरी केली आहे.

- संकट कालावधी: आर्थिक संकटादरम्यान, सोने सुरक्षित स्वर्ग म्हणून चांगले काम करते, तर निफ्टी 50 ला त्रास होऊ शकतो.

गोल्ड आणि निफ्टी 50 दोन्हीमध्ये इन्व्हेस्ट करून, रवी एक संतुलित पोर्टफोलिओ प्राप्त करू शकतात जे सोन्याद्वारे ऑफर केलेल्या स्थिरता आणि विविधतेचा लाभ घेताना इक्विटीच्या वाढीच्या क्षमतेचा लाभ घेते.

7.1 गुंतवणुकीचे योग्य पर्याय काय आहेत

कमी-जोखीम इन्व्हेस्टमेंट

फिक्स्ड डिपॉझिट (एफडी): फिक्स्ड डिपॉझिट हे सुरक्षित इन्व्हेस्टमेंट पर्यायांपैकी एक आहे जिथे तुम्ही पूर्वनिर्धारित इंटरेस्ट रेटसह निश्चित कालावधीसाठी बँककडे एकरकमी पैसे डिपॉझिट करता. इंटरेस्ट रेटची हमी आहे आणि तुम्हाला कालावधीच्या शेवटी इंटरेस्टसह प्रिन्सिपल रक्कम प्राप्त होते. मार्केट अस्थिरतेशिवाय स्थिर रिटर्न शोधणाऱ्या रिस्क-विरोधी इन्व्हेस्टरसाठी एफडी आदर्श आहेत. ते काही महिन्यांपासून ते अनेक वर्षांपर्यंत लवचिक कालावधी ऑफर करतात, ज्यामुळे तुम्हाला तुमच्या फायनान्शियल लक्ष्यांवर आधारित निवडण्याची परवानगी मिळते.

पब्लिक प्रॉव्हिडंट फंड (PPF): पब्लिक प्रॉव्हिडंट फंड ही आकर्षक इंटरेस्ट रेट्स आणि टॅक्स लाभांसह सरकार-समर्थित लाँग-टर्म सेव्हिंग स्कीम आहे. 15 वर्षांच्या लॉक-इन कालावधीसह, पीपीएफ संयुक्त व्याज ऑफर करताना अनुशासित सेव्हिंगला प्रोत्साहित करते. PPF मधील योगदान प्राप्तिकर कायद्याच्या कलम 80C अंतर्गत कर कपातीसाठी पात्र आहेत आणि कमवलेले व्याज कर-मुक्त आहे. निवृत्ती किंवा शिक्षण यासारख्या दीर्घकालीन आर्थिक ध्येयांसाठी सुरक्षित आणि कर-कार्यक्षम इन्व्हेस्टमेंट पर्याय शोधणाऱ्या व्यक्तींसाठी PPF योग्य आहे.

नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): एनएससी ही भारत सरकारद्वारे ऑफर केलेली फिक्स्ड-इन्कम इन्व्हेस्टमेंट स्कीम आहे. हे 5 किंवा 10 वर्षांच्या मॅच्युरिटी कालावधीसह फिक्स्ड इंटरेस्ट रेटवर गॅरंटीड रिटर्न प्रदान करते. एनएससी पोस्ट ऑफिसमधून खरेदी केले जाऊ शकतात आणि कमवलेले व्याज वार्षिकरित्या पुन्हा इन्व्हेस्ट केले जाते, ज्यामुळे कम्पाउंड वाढ होते. एनएससीमधील इन्व्हेस्टमेंट सेक्शन 80C अंतर्गत टॅक्स कपातीसाठी पात्र आहेत, ज्यामुळे टॅक्स-सेव्हिंग लाभ आणि स्थिर रिटर्न शोधणाऱ्या रिस्क-विरोधी इन्व्हेस्टरसाठी हा एक आकर्षक पर्याय बनतो.

मध्यम-जोखीम इन्व्हेस्टमेंट

डेब्ट म्युच्युअल फंड: डेब्ट म्युच्युअल फंड सरकारी आणि कॉर्पोरेट बाँड्स, ट्रेझरी बिल आणि इतर फिक्स्ड-इन्कम सिक्युरिटीजच्या मिश्रणात इन्व्हेस्ट करतात. या फंडचे उद्दीष्ट मध्यम जोखीमसह नियमित उत्पन्न आणि भांडवली संरक्षण प्रदान करणे आहे. इक्विटी इन्व्हेस्टमेंटपेक्षा तुलनेने कमी रिस्क असलेल्या पारंपारिक सेव्हिंग्स अकाउंट किंवा फिक्स्ड डिपॉझिटपेक्षा चांगले रिटर्न शोधणाऱ्या इन्व्हेस्टरसाठी डेब्ट फंड योग्य आहेत. ते लिक्विडिटी ऑफर करतात आणि शॉर्ट-टर्म ते लाँग-टर्म पर्यंत विविध इन्व्हेस्टमेंट हॉरिझॉननुसार तयार केले जाऊ शकतात.

कॉर्पोरेट बाँड्स: कॉर्पोरेट बाँड्स हे भांडवल उभारण्यासाठी कंपन्यांनी जारी केलेल्या डेब्ट सिक्युरिटीज आहेत. इन्व्हेस्टर नियमित इंटरेस्ट पेमेंटच्या बदल्यात आणि मॅच्युरिटी वेळी प्रिन्सिपल रकमेच्या रिटर्नच्या बदल्यात कंपनीला पैसे देतात. कॉर्पोरेट बाँड्स सामान्यपणे सरकारी बाँडपेक्षा जास्त इंटरेस्ट रेट्स ऑफर करतात, जे जारी करणाऱ्या कंपनीशी संबंधित जास्त रिस्क दर्शविते. ते मध्यम जोखीम सहनशीलतेसह निश्चित उत्पन्न शोधणाऱ्या इन्व्हेस्टरसाठी आदर्श आहेत आणि रिस्क मॅनेज करण्यासाठी विविध कंपन्या आणि उद्योगांमध्ये विविधता आणली जाऊ शकते.

बॅलन्स्ड म्युच्युअल फंड: बॅलन्स्ड म्युच्युअल फंड, ज्याला हायब्रिड फंड म्हणूनही ओळखले जाते, बॅलन्स्ड रिस्क-रिटर्न प्रोफाईल प्राप्त करण्यासाठी इक्विटी (स्टॉक) आणि डेब्ट (बाँड्स) च्या मिश्रणात इन्व्हेस्ट करा. या फंडचे उद्दीष्ट डेब्ट इन्व्हेस्टमेंटद्वारे स्थिरता आणि उत्पन्न सुनिश्चित करताना इक्विटी इन्व्हेस्टमेंटद्वारे कॅपिटल ॲप्रिसिएशन प्रदान करणे आहे. वाढ आणि स्थिरता संतुलित करणाऱ्या वैविध्यपूर्ण पोर्टफोलिओच्या शोधात असलेल्या इन्व्हेस्टरसाठी बॅलन्स्ड फंड योग्य आहेत, ज्यामुळे त्यांना मध्यम-कालावधीच्या फायनान्शियल गोल्ससाठी चांगला पर्याय बनतो.

हाय-रिस्क इन्व्हेस्टमेंट

इक्विटी म्युच्युअल फंड: इक्विटी म्युच्युअल फंड स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी इन्व्हेस्टरकडून पैसे एकत्रित करतात. या फंडचे उद्दीष्ट विविध क्षेत्रातील कंपन्यांच्या शेअर्समध्ये इन्व्हेस्ट करून दीर्घकालीन कॅपिटल ॲप्रिसिएशन प्रदान करणे आहे. इक्विटी फंड मार्केटच्या अस्थिरतेच्या अधीन आहेत आणि दीर्घकालीन उच्च रिटर्न देऊ शकतात, ज्यामुळे त्यांना उच्च रिस्क सहनशीलता आणि दीर्घ इन्व्हेस्टमेंट हॉरिझॉन असलेल्या इन्व्हेस्टरसाठी योग्य बनते. लार्ज-कॅप, मिड-कॅप आणि स्मॉल-कॅप फंड सारख्या विविध प्रकारचे इक्विटी फंड, विविध रिस्क क्षमता आणि इन्व्हेस्टमेंट उद्देश पूर्ण करतात.

डायरेक्ट इक्विटी: स्टॉकमध्ये थेट इन्व्हेस्टमेंटमध्ये स्टॉक एक्सचेंजद्वारे वैयक्तिक कंपन्यांचे शेअर्स खरेदी करणे समाविष्ट आहे. या इन्व्हेस्टमेंट पर्यायासाठी स्टॉक मार्केटची चांगली समज आवश्यक आहे आणि कंपनीची कामगिरी आणि मार्केट ट्रेंडचे विश्लेषण करण्याची क्षमता आवश्यक आहे. थेट इक्विटी इन्व्हेस्टमेंटमध्ये मार्केटच्या अस्थिरतेमुळे लक्षणीय रिस्क असते परंतु मोठ्या प्रमाणात रिटर्न देऊ शकतात. उच्च-जोखीम सहनशीलता आणि त्यांच्या पोर्टफोलिओचे सक्रियपणे मॅनेज करण्याची क्षमता असलेल्या अनुभवी इन्व्हेस्टरसाठी ते आदर्श आहेत.

रिअल इस्टेट: रिअल इस्टेट इन्व्हेस्टमेंटमध्ये रेंटल इन्कम किंवा कॅपिटल ॲप्रिसिएशनसाठी प्रॉपर्टी खरेदी करणे समाविष्ट आहे. या इन्व्हेस्टमेंट पर्यायासाठी मोठ्या भांडवलाची आणि मार्केटचे ज्ञान आवश्यक आहे. रिअल इस्टेट स्थिर भाडे उत्पन्न आणि वेळेनुसार महत्त्वाच्या मूल्याच्या वाढीसाठी क्षमता प्रदान करू शकते. तथापि, हे प्रॉपर्टी मार्केट मधील चढउतार, मेंटेनन्स खर्च आणि लिक्विडिटी आव्हाने यासारख्या रिस्कसह देखील येते. दीर्घकालीन दृष्टीकोन आणि प्रत्यक्ष मालमत्ता व्यवस्थापित करण्याची क्षमता असलेल्या इन्व्हेस्टरसाठी रिअल इस्टेट योग्य आहे.

विविधता

विविधता ही इन्व्हेस्टमेंट मॅनेजमेंटमधील एक प्रमुख स्ट्रॅटेजी आहे, ज्यामध्ये रिस्क मॅनेज करण्यासाठी आणि रिटर्न ऑप्टिमाईज करण्यासाठी विविध ॲसेट क्लास (जसे की स्टॉक, बाँड्स, रिअल इस्टेट आणि कमोडिटीज) मध्ये इन्व्हेस्टमेंट पसरविणे समाविष्ट आहे. तुमच्या पोर्टफोलिओमध्ये विविधता आणून, तुम्ही कोणत्याही एकाच इन्व्हेस्टमेंटमध्ये खराब परफॉर्मन्सचा परिणाम कमी करता. तुमचे फायनान्शियल लक्ष्य, रिस्क सहनशीलता आणि इन्व्हेस्टमेंट क्षितिज यावर आधारित चांगले वैविध्यपूर्ण पोर्टफोलिओ रिस्क आणि रिटर्न बॅलन्स करते.

नियमित रिव्ह्यू

तुमच्या फायनान्शियल लक्ष्य आणि रिस्क सहनशीलतेसह संरेखित राहण्यासाठी तुमच्या इन्व्हेस्टमेंट पोर्टफोलिओचा नियमितपणे रिव्ह्यू करणे आवश्यक आहे. मार्केट स्थिती आणि वैयक्तिक परिस्थिती बदलू शकतात, तुमच्या इन्व्हेस्टमेंटमध्ये ॲडजस्टमेंट आवश्यक आहे. नियतकालिक रिव्ह्यू कमी कामगिरी करणारी ॲसेट्स ओळखण्यास, तुमचा पोर्टफोलिओ रिबॅलन्स करण्यास आणि तुमचे दीर्घकालीन फायनान्शियल उद्दिष्ट साध्य करण्यासाठी माहितीपूर्ण निर्णय घेण्यास मदत करतात.

रविसाठी गुंतवणूक योजना

गुंतवणूक वाटप:

कमी-जोखीम गुंतवणूक (30%)

फिक्स्ड डिपॉझिट (एफडी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

एफडी रवीला हमीपूर्ण रिटर्न आणि भांडवलाची सुरक्षा प्रदान करतील.

पब्लिक प्रॉव्हिडंट फंड (PPF): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

PPF आकर्षक व्याजदरासह रवि लॉंग-टर्म टॅक्स-एफिशिएंट सेव्हिंग्स ऑफर करेल.

नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

एनएससी रवीला टॅक्स लाभांसह सुरक्षित आणि स्थिर रिटर्न प्रदान करेल.

मध्यम-जोखीम गुंतवणूक (40%)

डेब्ट म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

डेब्ट म्युच्युअल फंड इक्विटीच्या तुलनेत कमी रिस्क असलेल्या पारंपारिक सेव्हिंग्स इन्स्ट्रुमेंटपेक्षा चांगले रिटर्न ऑफर करतील.

बॅलन्स्ड म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

बॅलन्स्ड फंड इक्विटी आणि डेब्ट एक्सपोजरचे मिश्रण प्रदान करतील, स्थिरतेसह वाढीची क्षमता संतुलित करतील.

हाय-रिस्क इन्व्हेस्टमेंट (25%)

इक्विटी म्युच्युअल फंड: ₹ 10,500 प्रति महिना (उत्पन्नाच्या 15%)

इक्विटी म्युच्युअल फंड स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करून उच्च रिटर्नसाठी रवी क्षमता ऑफर करतील.

थेट इक्विटी: ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

डायरेक्ट इक्विटी इन्व्हेस्टमेंट रविला मोठ्या प्रमाणात रिटर्नची क्षमता असलेल्या वैयक्तिक स्टॉकमध्ये इन्व्हेस्ट करण्याची परवानगी देईल, जरी उच्च रिस्कसह.

इमर्जन्सी फंड (5%)

सेव्हिंग्स अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति महिना (उत्पन्नाच्या 5%)

आपत्कालीन फंड तयार केल्याने रविला अनपेक्षित खर्चासाठी सहजपणे कॅश उपलब्ध असल्याची खात्री होईल.

विविधता:

-

- रवीच्या इन्व्हेस्टमेंट प्लॅनमध्ये रिस्क आणि रिटर्न बॅलन्स करण्यासाठी कमी, मध्यम आणि उच्च-जोखीम इन्व्हेस्टमेंटचे मिश्रण समाविष्ट आहे.

- एफडी, पीपीएफ आणि एनएससीमध्ये नियमित योगदान सुरक्षा आणि टॅक्स लाभ सुनिश्चित करतात.

- डेब्ट आणि बॅलन्स्ड म्युच्युअल फंड नियंत्रित रिस्कसह मध्यम रिटर्न ऑफर करतात.

- इक्विटी म्युच्युअल फंड आणि डायरेक्ट इक्विटी इन्व्हेस्टमेंट वाढीची क्षमता प्रदान करतात.

नियमित रिव्ह्यू:

रवि यांनी त्यांच्या आर्थिक ध्येयांशी संरेखित करण्यासाठी आणि मार्केट स्थिती आणि वैयक्तिक परिस्थितीवर आधारित ॲडजस्टमेंट करण्यासाठी त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओचा वार्षिक रिव्ह्यू करावा.

7.2 रिस्क-रिटर्न पिरॅमिड म्हणजे काय?

रिस्क-रिटर्न पिरॅमिड

रिस्क-रिटर्न पिरॅमिड हा एक फ्रेमवर्क आहे जो त्यांच्या रिस्क आणि संभाव्य रिटर्नच्या लेव्हलवर आधारित इन्व्हेस्टमेंटचे वर्गीकरण करतो. वैविध्यपूर्ण पोर्टफोलिओमध्ये विविध इन्व्हेस्टमेंट प्रकारांचा प्रमाण स्पष्ट करण्यासाठी हे पिरॅमिडप्रमाणे आकारले जाते.

पिरामिडचा आधार: कमी जोखीम, कमी रिटर्न

वर्णन: पिरॅमिडच्या बेसमध्ये कमी रिस्क आणि परिणामी कमी रिटर्न ऑफर करणाऱ्या इन्व्हेस्टमेंटचा समावेश होतो. ही इन्व्हेस्टमेंट सामान्यपणे स्थिर असतात आणि कॅपिटल संरक्षण प्रदान करतात, ज्यामुळे त्यांना रिस्क-विरोधी इन्व्हेस्टरसाठी आदर्श बनते.

उदाहरण:

- सेव्हिंग्स अकाउंट: हे बेसिक बँक अकाउंट आहेत जे डिपॉझिट केलेल्या रकमेवर इंटरेस्ट प्रदान करतात. ते उच्च लिक्विडिटी आणि सुरक्षा ऑफर करतात परंतु सामान्यपणे कमी इंटरेस्ट रेट्स असतात.

- फिक्स्ड डिपॉझिट (एफडी): एफडीमध्ये पूर्वनिर्धारित इंटरेस्ट रेटसह निश्चित कालावधीसाठी बँककडे एकरकमी पैसे डिपॉझिट करणे समाविष्ट आहे. इंटरेस्टची हमी आहे आणि प्रिन्सिपल रक्कम कालावधीच्या शेवटी परत केली जाते. एफडी सुरक्षित आहेत आणि स्थिर रिटर्न प्रदान करतात.

- सरकारी बाँड्स: हे फंड उभारण्यासाठी सरकारद्वारे जारी केलेल्या डेब्ट सिक्युरिटीज आहेत. ते मॅच्युरिटी वेळी नियमित इंटरेस्ट पेमेंट आणि रिटर्न प्रिन्सिपल रक्कम ऑफर करतात. सरकारी बाँड्स कमी-जोखीम आहेत कारण ते सरकारद्वारे समर्थित आहेत.

- पब्लिक प्रॉव्हिडंट फंड (PPF): PPF ही टॅक्स लाभांसह दीर्घकालीन सेव्हिंग स्कीम आहे. यामध्ये 15 वर्षांचा लॉक-इन कालावधी आहे आणि आकर्षक इंटरेस्ट रेट्स ऑफर करते, जे वार्षिक कंपाउंड केले जाते. पीपीएफमधील योगदान कर कपातीसाठी पात्र आहेत आणि कमवलेले व्याज करमुक्त आहे.

- नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): एनएससी ही फिक्स्ड इंटरेस्ट रेट आणि 5 किंवा 10 वर्षांच्या मॅच्युरिटी कालावधीसह सरकार-समर्थित सेव्हिंग्स स्कीम आहे. कमवलेले इंटरेस्ट वार्षिकरित्या पुन्हा इन्व्हेस्ट केले जाते आणि प्रिन्सिपल आणि इंटरेस्ट मॅच्युरिटी वेळी रिटर्न केले जातात. एनएससी इन्व्हेस्टमेंट टॅक्स कपातीसाठी पात्र आहेत.

मिडल ऑफ पिरामिड: मीडियम रिस्क, मीडियम रिटर्न

वर्णन: पिरॅमिडच्या मध्यम स्तरामध्ये मध्यम स्तरावरील रिस्क असलेल्या आणि मध्यम रिटर्न ऑफर करणाऱ्या इन्व्हेस्टमेंटचा समावेश होतो. या इन्व्हेस्टमेंटचे उद्दीष्ट वाढ आणि स्थिरता दरम्यान संतुलन प्रदान करणे आहे.

उदाहरण:

- डेब्ट म्युच्युअल फंड: हे फंड सरकारी आणि कॉर्पोरेट बाँड्स, ट्रेझरी बिल आणि इतर फिक्स्ड-इन्कम सिक्युरिटीजच्या मिश्रणात इन्व्हेस्ट करतात. त्यांचे उद्दीष्ट मध्यम जोखीमसह नियमित उत्पन्न आणि भांडवली संरक्षण प्रदान करणे आहे. डेब्ट फंड पारंपारिक सेव्हिंग्स अकाउंटपेक्षा चांगले रिटर्न ऑफर करतात परंतु काही रिस्क बाळगतात.

- कॉर्पोरेट बाँड्स: कॉर्पोरेट बाँड्स हे भांडवल उभारण्यासाठी कंपन्यांनी जारी केलेल्या डेब्ट सिक्युरिटीज आहेत. इन्व्हेस्टर नियमित इंटरेस्ट पेमेंटच्या बदल्यात आणि मॅच्युरिटी वेळी प्रिन्सिपलच्या रिटर्नच्या बदल्यात कंपनीला पैसे देतात. कॉर्पोरेट बाँड्स सामान्यपणे सरकारी बाँडपेक्षा जास्त इंटरेस्ट रेट्स ऑफर करतात परंतु थोड्या जास्त रिस्कसह येतात.

- बॅलन्स्ड म्युच्युअल फंड: हायब्रिड फंड म्हणूनही ओळखले जाते, बॅलन्स्ड म्युच्युअल फंड बॅलन्स्ड रिस्क-रिटर्न प्रोफाईल प्राप्त करण्यासाठी इक्विटी (स्टॉक) आणि डेब्ट (बाँड्स) च्या मिश्रणात इन्व्हेस्ट करतात. कर्ज गुंतवणूकीद्वारे स्थिरता आणि उत्पन्न सुनिश्चित करताना इक्विटी गुंतवणूकीद्वारे भांडवली वाढ प्रदान करण्याचे त्यांचे उद्दीष्ट आहे. हे फंड विविध पोर्टफोलिओ शोधणाऱ्या इन्व्हेस्टरसाठी योग्य आहेत जे वाढ आणि स्थिरता संतुलित करतात.

- रिअल इस्टेट: रिअल इस्टेटमध्ये इन्व्हेस्टमेंटमध्ये रेंटल इन्कम किंवा कॅपिटल ॲप्रिसिएशनसाठी प्रॉपर्टी खरेदी करणे समाविष्ट आहे. रिअल इस्टेट स्थिर भाडे उत्पन्न आणि वेळेनुसार महत्त्वाच्या मूल्याच्या वाढीसाठी क्षमता प्रदान करू शकते. तथापि, यासाठी मोठ्या भांडवलाची आणि मार्केटचे ज्ञान आवश्यक आहे आणि प्रॉपर्टी मार्केट मधील चढ-उतार आणि मेंटेनन्स खर्च यासारख्या जोखमींसह येते.

पिरॅमिडचे टॉप: हाय रिस्क, हाय रिटर्न

वर्णन: पिरॅमिडचे टॉप उच्च जोखीम आणि उच्च संभाव्य रिटर्नसह इन्व्हेस्टमेंट दर्शविते. ही इन्व्हेस्टमेंट अधिक अस्थिर आहेत आणि लक्षणीय लाभ किंवा नुकसान होऊ शकते.

उदाहरण:

- इक्विटी म्युच्युअल फंड: हे फंड स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी इन्व्हेस्टरकडून पैसे एकत्रित करतात. विविध क्षेत्रातील कंपन्यांच्या शेअर्समध्ये इन्व्हेस्ट करून दीर्घकालीन कॅपिटल ॲप्रिसिएशन प्रदान करण्याचे त्यांचे उद्दीष्ट आहे. इक्विटी फंड मार्केटच्या अस्थिरतेच्या अधीन आहेत आणि दीर्घकालीन उच्च रिटर्न देऊ शकतात, ज्यामुळे त्यांना जास्त रिस्क सहनशीलता असलेल्या इन्व्हेस्टरसाठी योग्य बनते.

- डायरेक्ट इक्विटी: स्टॉकमध्ये थेट इन्व्हेस्टमेंटमध्ये स्टॉक एक्सचेंजद्वारे वैयक्तिक कंपन्यांचे शेअर्स खरेदी करणे समाविष्ट आहे. या पर्यायासाठी स्टॉक मार्केटची चांगली समज आवश्यक आहे आणि कंपनीची कामगिरी आणि मार्केट ट्रेंडचे विश्लेषण करण्याची क्षमता आवश्यक आहे. थेट इक्विटी इन्व्हेस्टमेंटमध्ये मार्केटच्या अस्थिरतेमुळे लक्षणीय रिस्क असते परंतु मोठ्या प्रमाणात रिटर्न देऊ शकतात.

- कमोडिटीज: गोल्ड, सिल्व्हर किंवा ऑईल सारख्या कमोडिटीजमध्ये इन्व्हेस्ट करणे उच्च रिटर्न प्रदान करू शकते परंतु किंमतीतील चढ-उतारांमुळे उच्च रिस्कसह येते. कमोडिटीज महागाईपासून बचाव करू शकतात परंतु मार्केटचे ज्ञान आणि वेळ आवश्यक आहे.

- क्रिप्टोकरन्सी: क्रिप्टोकरन्सी हे डिजिटल ॲसेट्स आहेत जे ब्लॉकचेन तंत्रज्ञानावर काम करतात. ते जास्त रिटर्न देऊ शकतात परंतु अत्यंत अस्थिर आणि अंदाजित आहेत. क्रिप्टोकरन्सीमध्ये इन्व्हेस्ट करण्यासाठी उच्च रिस्क सहनशीलता आणि मार्केट डायनॅमिक्सची समज आवश्यक आहे.

की टेकअवेज

- रिस्क आणि रिटर्न रिलेशनशिप: सामान्यपणे, जास्त रिस्क, जास्त संभाव्य रिटर्न आणि त्याउलट. माहितीपूर्ण निर्णय घेण्यासाठी इन्व्हेस्टरना त्यांची रिस्क सहनशीलता आणि इन्व्हेस्टमेंटचे ध्येय समजून घेणे आवश्यक आहे.

- विविधता: विविधतेमध्ये एकूण पोर्टफोलिओ रिस्क मॅनेज करण्यासाठी आणि रिटर्न ऑप्टिमाईज करण्यासाठी विविध ॲसेट श्रेणींमध्ये इन्व्हेस्टमेंट पसरविणे समाविष्ट आहे. वैयक्तिक फायनान्शियल लक्ष्य आणि रिस्क क्षमतेवर आधारित चांगले वैविध्यपूर्ण पोर्टफोलिओ रिस्क आणि रिटर्न बॅलन्स करते.

- इन्व्हेस्टमेंटचे ध्येय: पिरॅमिडच्या विविध स्तरांमधून इन्व्हेस्टमेंट निवडताना इन्व्हेस्टरने त्यांचे फायनान्शियल लक्ष्य, रिस्क सहनशीलता आणि टाइम हॉरिझॉन विचारात घेणे आवश्यक आहे. उदाहरणार्थ, निवृत्तीच्या जवळचा कोणीही कमी-जोखीम इन्व्हेस्टमेंटला प्राधान्य देऊ शकतो, तर दीर्घ कालावधीसह तरुण इन्व्हेस्टर उच्च-जोखीम पर्याय निवडू शकतात.

7.3. तुमचा पोर्टफोलिओ कसा डिझाईन करावा?

इन्व्हेस्टमेंट पोर्टफोलिओ डिझाईन करण्यामध्ये तुमचे फायनान्शियल लक्ष्य, रिस्क सहनशीलता आणि वेळेच्या क्षितिजाशी संरेखित असल्याची खात्री करण्यासाठी काही प्रमुख स्टेप्सचा समावेश होतो. तुमचा पोर्टफोलिओ डिझाईन करण्यास तुम्हाला मदत करण्यासाठी सर्वसमावेशक गाईड येथे दिले आहे:

- स्पष्ट आर्थिक ध्येय सेट करा

- शॉर्ट-टर्म लक्ष्य: (0-3 वर्षे) उदाहरणांमध्ये सुट्टी, आपत्कालीन फंड किंवा घरावर डाउन पेमेंटसाठी बचत करणे समाविष्ट आहे.

- मध्यम-कालावधीचे ध्येय: (3-7 वर्षे) उदाहरणांमध्ये मुलांच्या शिक्षणासाठी निधी देणे किंवा कार खरेदी करणे समाविष्ट आहे.

- दीर्घकालीन ध्येय: (7+ वर्षे) उदाहरणांमध्ये निवृत्तीचे नियोजन किंवा संपत्ती निर्माण करणे समाविष्ट आहे.

- तुमच्या रिस्क सहनशीलतेचे मूल्यांकन करा

मार्केटच्या चढ-उतारांसह तुम्ही किती आरामदायी आहात हे समजून घ्या. रिस्क सहनशीलता वय, फायनान्शियल स्थिरता, इन्व्हेस्टमेंट अनुभव आणि टाइम हॉरिझॉन यासारख्या घटकांद्वारे प्रभावित होते.

- ॲसेट वाटप निर्धारित करा

तुमच्या रिस्क सहनशीलता आणि फायनान्शियल लक्ष्यांवर आधारित विविध ॲसेट क्लासमध्ये वाटप करण्यासाठी तुमच्या पोर्टफोलिओची टक्केवारी ठरवा. सामान्य ॲसेट वाटपामध्ये समाविष्ट असू शकते:

- इक्विटी (स्टॉक): जास्त संभाव्य रिटर्न परंतु जास्त रिस्क.

- बाँड्स (फिक्स्ड इन्कम): इक्विटीच्या तुलनेत कमी रिस्कसह मध्यम रिटर्न.

- कॅश आणि कॅश समतुल्य: अत्यंत लिक्विड आणि कमी रिस्क, परंतु कमी रिटर्नसह.

- रिअल इस्टेट: स्थिर उत्पन्न आणि कॅपिटल ॲप्रिसिएशनची क्षमता.

- कमोडिटीज: विविधता आणि महागाईपासून बचाव.

- तुमच्या इन्व्हेस्टमेंटमध्ये वैविध्य आणा

रिस्क मॅनेज करण्यासाठी आणि रिटर्न ऑप्टिमाईज करण्यासाठी विविध ॲसेट क्लास, इंडस्ट्रीज आणि भौगोलिक प्रदेशांमध्ये तुमची इन्व्हेस्टमेंट पसरवा. विविधता कोणत्याही एकाच इन्व्हेस्टमेंटमध्ये खराब परफॉर्मन्सचा परिणाम कमी करते.

- इन्व्हेस्टमेंट वाहने निवडा

प्रत्येक ॲसेट क्लासमध्ये विशिष्ट इन्व्हेस्टमेंट पर्याय निवडा. उदाहरणार्थ:

- इक्विटी: डायरेक्ट स्टॉक, इक्विटी म्युच्युअल फंड किंवा एक्स्चेंज-ट्रेडेड फंड (ईटीएफ).

- बाँड्स: सरकारी बाँड्स, कॉर्पोरेट बाँड्स किंवा बाँड म्युच्युअल फंड.

- रिअल इस्टेट: रिअल इस्टेट इन्व्हेस्टमेंट ट्रस्ट्स (REITs) किंवा डायरेक्ट प्रॉपर्टी इन्व्हेस्टमेंट.

- कमोडिटीज: गोल्ड, सिल्व्हर किंवा कमोडिटी ETF.

- नियमितपणे तुमचा पोर्टफोलिओ रिबॅलन्स करा

तुमचे फायनान्शियल लक्ष्य आणि ॲसेट वाटप स्ट्रॅटेजीसह संरेखित राहण्यासाठी तुमचा पोर्टफोलिओ नियमितपणे रिव्ह्यू करा आणि ॲडजस्ट करा. रिबॅलन्सिंगमध्ये तुमचे इच्छित वाटप राखण्यासाठी ओव्हरपरफॉर्मिंग ॲसेट्स विकणे आणि कमी परफॉर्मिंग खरेदी करणे समाविष्ट आहे.

- माहितीपूर्ण राहा आणि माहितीपूर्ण निर्णय घ्या

मार्केट ट्रेंड, आर्थिक स्थिती आणि तुमच्या फायनान्शियल परिस्थितीतील बदलांसह अपडेट राहा. संशोधन आणि विश्लेषणावर आधारित माहितीपूर्ण इन्व्हेस्टमेंट निर्णय घ्या.

उदाहरण- रविसाठी इन्व्हेस्टमेंट पोर्टफोलिओ

- कमी-जोखीम गुंतवणूक (मासिक उत्पन्नाच्या 30%)

फिक्स्ड डिपॉझिट (एफडी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रविने फिक्स्ड डिपॉझिटमध्ये प्रत्येक महिन्याला ₹7,000 बाजूला ठेवले. हे त्याला हमीपूर्ण रिटर्न प्रदान करते आणि त्याच्या भांडवलाची सुरक्षा सुनिश्चित करते. शॉर्ट-टर्म आणि लाँग-टर्म सेव्हिंग्सचे मिश्रण असण्यासाठी ते विविध कालावधीसह एफडी निवडतात.

पब्लिक प्रॉव्हिडंट फंड (PPF): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रवि यांनी त्यांच्या PPF अकाउंटमध्ये मासिक ₹7,000 योगदान दिले आहे. ही लाँग-टर्म सेव्हिंग्स स्कीम आकर्षक इंटरेस्ट रेट्स आणि टॅक्स लाभ ऑफर करते. 15-वर्षाच्या लॉक-इन कालावधीसह, हे रविला मोठा रिटायरमेंट कॉर्पस तयार करण्यास मदत करते.

नॅशनल सेव्हिंग्स सर्टिफिकेट (एनएससी): ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रवी एनएससी मध्ये मासिक ₹7,000 इन्व्हेस्ट करतात, जी फिक्स्ड इंटरेस्ट रेट्स आणि टॅक्स लाभ ऑफर करणारी सरकार-समर्थित स्कीम आहे. एनएससी इन्व्हेस्टमेंट सुरक्षित आहेत आणि स्थिर रिटर्न प्रदान करतात, सुरक्षित आणि टॅक्स-कार्यक्षम सेव्हिंग्ससह रवीला मदत करतात.

- मध्यम-जोखीम गुंतवणूक (मासिक उत्पन्नाच्या 40%)

डेब्ट म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

रविने डेब्ट म्युच्युअल फंडला मासिक ₹14,000 वाटप केले. हे फंड सरकारी आणि कॉर्पोरेट बाँडमध्ये इन्व्हेस्ट करतात, इक्विटी इन्व्हेस्टमेंटच्या तुलनेत कमी रिस्कसह मध्यम रिटर्न प्रदान करतात. ते पारंपारिक सेव्हिंग्स अकाउंटपेक्षा चांगले रिटर्न ऑफर करतात.

बॅलन्स्ड म्युच्युअल फंड: ₹ 14,000 प्रति महिना (उत्पन्नाच्या 20%)

रवी बॅलन्स्ड म्युच्युअल फंडमध्ये मासिक ₹14,000 इन्व्हेस्ट करतात, जे इक्विटी आणि डेब्ट इन्व्हेस्टमेंट एकत्रित करतात. हे बॅलन्स्ड रिस्क-रिटर्न प्रोफाईल रवीला त्याच्या पोर्टफोलिओमध्ये स्थिरता सुनिश्चित करताना वाढ प्राप्त करण्यास मदत करते.

- हाय-रिस्क इन्व्हेस्टमेंट (मासिक इन्कमच्या 25%)

इक्विटी म्युच्युअल फंड: ₹ 10,500 प्रति महिना (उत्पन्नाच्या 15%)

रवि इक्विटी म्युच्युअल फंडमध्ये मासिक ₹10,500 इन्व्हेस्ट करतात, जे स्टॉकच्या वैविध्यपूर्ण पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी इन्व्हेस्टरकडून पैसे एकत्रित करतात. हे फंड दीर्घकालीन कॅपिटल ॲप्रिसिएशनची क्षमता ऑफर करतात परंतु मार्केटच्या अस्थिरतेमुळे जास्त रिस्कसह येतात.

थेट इक्विटी: ₹ 7,000 प्रति महिना (उत्पन्नाच्या 10%)

रवी थेट इक्विटीमध्ये मासिक ₹7,000 इन्व्हेस्ट करतात, स्टॉक एक्सचेंजद्वारे वैयक्तिक कंपन्यांचे शेअर्स खरेदी करतात. या पर्यायासाठी मार्केटचे ज्ञान आवश्यक आहे आणि महत्त्वाचे रिस्क असते, परंतु चांगले मॅनेज केल्यास ते मोठ्या प्रमाणात रिटर्न देऊ शकते.

- आपत्कालीन निधी (मासिक उत्पन्नाच्या 5%)

सेव्हिंग्स अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति महिना (उत्पन्नाच्या 5%)

आपत्कालीन फंड तयार करण्यासाठी रवी सेव्हिंग्स अकाउंट किंवा लिक्विड फंडला मासिक ₹3,500 वाटप करते. हे सुनिश्चित करते की त्यांनी अनपेक्षित खर्चासाठी सहजपणे कॅश उपलब्ध केली आहे, आर्थिक सुरक्षा आणि मनःशांती प्रदान केली आहे.

विविधता:

- रवीच्या पोर्टफोलिओमध्ये कमी, मध्यम आणि उच्च-जोखीम गुंतवणूकीचे मिश्रण, सुरक्षा, स्थिरता आणि वाढ संतुलित करणे समाविष्ट आहे.

- एफडी, पीपीएफ आणि एनएससीमध्ये नियमित योगदान सुरक्षित आणि टॅक्स-कार्यक्षम सेव्हिंग्स सुनिश्चित करतात.

- डेब्ट आणि बॅलन्स्ड म्युच्युअल फंडमधील इन्व्हेस्टमेंट नियंत्रित रिस्कसह मध्यम रिटर्न ऑफर करतात.

- इक्विटी म्युच्युअल फंड आणि डायरेक्ट इक्विटी वाढीची क्षमता प्रदान करतात, जे रवीच्या दीर्घकालीन ध्येयांशी संरेखित करतात.

नियमित रिव्ह्यू:

- रवी यांनी त्यांच्या फायनान्शियल लक्ष्यांशी संरेखित राहण्यासाठी आणि मार्केट स्थिती आणि वैयक्तिक परिस्थितीवर आधारित ॲडजस्टमेंट करण्यासाठी त्यांच्या इन्व्हेस्टमेंट पोर्टफोलिओचा वार्षिक आढावा घ्यावा.

रविच्या पोर्टफोलिओचा सारांश:

|

इन्व्हेस्टमेंट प्रकार |

मासिक योगदान |

उत्पन्नाची टक्केवारी |

|

मुदत ठेव (मुदत ठेवी) |

₹7,000 |

10% |

|

सार्वजनिक भविष्यनिर्वाह निधी (PPF) |

₹7,000 |

10% |

|

राष्ट्रीय बचत प्रमाणपत्र (NSC) |

₹7,000 |

10% |

|

डेब्ट म्युच्युअल फंड |

₹14,000 |

20% |

|

बॅलन्स्ड म्युच्युअल फंड |

₹14,000 |

20% |

|

इक्विटी म्युच्युअल फंड्स |

₹10,500 |

15% |

|

थेट इक्विटी |

₹7,000 |

10% |

|

सेव्हिंग्स अकाउंट/लिक्विड फंड |

₹3,500 |

5% |

या वैविध्यपूर्ण इन्व्हेस्टमेंट प्लॅनचे अनुसरण करून, रवी रिस्क प्रभावीपणे मॅनेज करताना त्यांच्या दीर्घकालीन फायनान्शियल लक्ष्यांसाठी काम करू शकतात. हा दृष्टीकोन संतुलित पोर्टफोलिओ सुनिश्चित करतो जो त्याच्या आर्थिक कल्याण आणि भविष्यातील आकांक्षांना सपोर्ट करतो.

7.4 तुमच्या विद्यमान इन्व्हेस्टमेंटला ध्येयांसह कसे जुळवावे?

तुमच्या विद्यमान इन्व्हेस्टमेंटला तुमच्या फायनान्शियल लक्ष्यांसह जुळवणे ही एक महत्त्वाची स्टेप आहे जी तुम्ही त्यांना प्राप्त करण्यासाठी योग्य ट्रॅकवर आहात याची खात्री करते. येथे रविच्या परिस्थितीसारखे स्टेप-बाय-स्टेप उदाहरण आहे:

- तुमचे ध्येय ओळखा: तुमचे शॉर्ट-टर्म, मीडियम-टर्म आणि लाँग-टर्म फायनान्शियल लक्ष्य लिस्ट करा. उदाहरणार्थ:

- शॉर्ट-टर्म: पुढील वर्षी गोवामध्ये सुट्टी.

- मध्यम-कालावधी: 5 वर्षांमध्ये कार खरेदी करणे.

- दीर्घकालीन: 25 वर्षांमध्ये निवृत्ती.

- तुमच्या वर्तमान इन्व्हेस्टमेंटचे मूल्यांकन करा: स्टॉक, म्युच्युअल फंड, फिक्स्ड डिपॉझिट, रिअल इस्टेट इ. सारख्या तुमच्या सर्व वर्तमान इन्व्हेस्टमेंटचा स्टॉक घ्या. उदाहरणार्थ, रवि यांनी:

- ₹5,00,000 किंमतीचे स्टॉक

- ₹3,00,000 किंमतीचे म्युच्युअल फंड

- ₹2,00,000 किंमतीचे फिक्स्ड डिपॉझिट

- ध्येयांसाठी गुंतवणूक जुळवा:

- शॉर्ट-टर्म लक्ष्य: पुढील 1-3 वर्षांमध्ये लक्ष्यांसाठी, फिक्स्ड डिपॉझिट किंवा लिक्विड म्युच्युअल फंड सारख्या सुरक्षित इन्व्हेस्टमेंटचा विचार करा. गोव्यातील रवीच्या सुट्टीसाठी, ते त्यांच्या फिक्स्ड डिपॉझिटमधून ₹1,00,000 वाटप करू शकतात.

- मध्यम-कालावधीचे ध्येय: 3-7 वर्षांच्या आत लक्ष्यांसाठी, बॅलन्स्ड म्युच्युअल फंड किंवा बाँडचा विचार करा. रवीच्या कार खरेदीसाठी, ते त्याच्या म्युच्युअल फंडमधून ₹2,00,000 वाटप करू शकतात.

- लाँग-टर्म लक्ष्य: 7 वर्षांपेक्षा जास्त गोलसाठी, स्टॉक किंवा इक्विटी म्युच्युअल फंड सारख्या उच्च-रिस्क इन्व्हेस्टमेंटचा विचार करा. रवीच्या निवृत्तीसाठी, ते त्यांच्या स्टॉकमधून ₹5,00,000 आणि त्यांच्या म्युच्युअल फंडमधून ₹1,00,000 वाटप करू शकतात.

- नियमितपणे रिव्ह्यू करा आणि ॲडजस्ट करा: ते संरेखित असल्याची खात्री करण्यासाठी तुमची इन्व्हेस्टमेंट आणि ध्येय नियमितपणे रिव्ह्यू करा. मार्केट स्थिती आणि वैयक्तिक परिस्थिती बदलू शकतात, त्यामुळे लवचिक राहा आणि आवश्यकतेनुसार समायोजित करा.

रवीच्या उदाहरणाचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

गोल |

टाइम हॉरिझॉन |

गुंतवणूक |

amount |

|

गोव्यामध्ये सुट्टी |

अल्पकालीन |

मुदत ठेव |

₹1,00,000 |

|

कार खरेदी करणे |

मध्यम-मुदत |

म्युच्युअल फंड |

₹2,00,000 |

|

निवृत्ती |

दीर्घकालीन |

स्टॉक आणि म्युच्युअल फंड |

₹6,00,000 |

त्यांच्या ध्येयांसह इन्व्हेस्टमेंट संरेखित करून, रवी हे सुनिश्चित करू शकतात की जेव्हा त्याची गरज असेल तेव्हा त्याच्याकडे योग्य रक्कम उपलब्ध आहे. हा दृष्टीकोन त्याच्या आर्थिक उद्दिष्टे साध्य करण्यासाठी स्पष्ट रोडमॅप प्रदान करतो.

7.5 सोने गुंतवणूक सुरक्षित आहे का

सोन्यामध्ये इन्व्हेस्ट करणे अनेकदा सुरक्षित स्वर्ग मानले जाते, विशेषत: आर्थिक अनिश्चिततेच्या वेळी. विचारात घेण्यासाठी काही मुद्दे येथे आहेत:

गोल्ड इन्व्हेस्टमेंटचे फायदे:

- महागाईविरूद्ध हेज: सोन्याचे मूल्य कालांतराने राखते आणि महागाईविरूद्ध हेज म्हणून काम करू शकते.

- विविधता: तुमच्या इन्व्हेस्टमेंट पोर्टफोलिओमधील गोल्डसह तुमच्या ॲसेट्समध्ये विविधता आणून एकूण रिस्क कमी करू शकते.

- लिक्विडिटी: सोने सहजपणे कॅशमध्ये रूपांतरित केले जाते, ज्यामुळे ते अत्यंत लिक्विड ॲसेट बनते.

- ऐतिहासिक मूल्य: शतकांपासून सोन्याचे मूल्य आहे, ज्यामुळे ते स्थिरता आणि विश्वासाची भावना मिळते.

सोन्याच्या गुंतवणुकीचे तोटे:

- कोणतेही नियमित उत्पन्न नाही: स्टॉक किंवा बाँडच्या विपरीत, सोने डिव्हिडंड किंवा इंटरेस्टच्या स्वरूपात नियमित उत्पन्न प्रदान करत नाही.

- स्टोरेज खर्च: फिजिकल गोल्डला सुरक्षित स्टोरेजची आवश्यकता असते, ज्यासाठी अतिरिक्त खर्च होऊ शकतो.

- किंमतीतील अस्थिरता: जागतिक आर्थिक स्थिती आणि मार्केटच्या अटकलांमुळे प्रभावित झालेल्या शॉर्ट टर्ममध्ये सोन्याच्या किंमती अस्थिर असू शकतात.

सोन्याच्या गुंतवणुकीचे विविध प्रकार:

- भौतिक सोने: सोन्याचे बार, नाणी आणि दागिन्यांचा समावेश होतो.

- गोल्ड ईटीएफ: गोल्डमध्ये इन्व्हेस्ट करणारे एक्स्चेंज-ट्रेडेड फंड.

- गोल्ड मायनिंग स्टॉक: गोल्ड मायनिंगमध्ये समाविष्ट कंपन्यांचे शेअर्स.

- सॉव्हरेन गोल्ड बाँड्स: सोन्याच्या किंमतीशी लिंक असलेले सरकार-जारी केलेले बाँड्स.

हे सुरक्षित आहे?

सोन्याला सामान्यपणे कमी-रिस्क इन्व्हेस्टमेंट मानले जाते, विशेषत: स्टॉक सारख्या अधिक अस्थिर ॲसेट्सच्या तुलनेत. तथापि, कोणत्याही इन्व्हेस्टमेंटप्रमाणे, ते स्वत:च्या रिस्क आणि विचारांसह येते. वैविध्यपूर्ण पोर्टफोलिओ प्राप्त करण्यासाठी इतर ॲसेट्ससह सोन्यामध्ये तुमची इन्व्हेस्टमेंट बॅलन्स करणे आवश्यक आहे.

रवि यांनी गोल्डमध्ये इन्व्हेस्ट करण्याची कारणे:

- महागाईपासून हेज: सोने महागाईपासून रवीच्या संपत्तीचे संरक्षण करण्यास मदत करू शकते, कारण त्याचे मूल्य महागाईच्या कालावधीदरम्यान वाढते.

- विविधता: त्याच्या इन्व्हेस्टमेंट पोर्टफोलिओमध्ये सोने जोडणे त्याच्या ॲसेटमध्ये विविधता आणून एकूण रिस्क कमी करू शकते.

- लिक्विडिटी: सोने अत्यंत लिक्विड आहे आणि आपत्कालीन परिस्थितीत रविला सुरक्षा जाळी प्रदान करून सहजपणे कॅशमध्ये रूपांतरित केले जाऊ शकते.

रवीसाठी सोन्याच्या गुंतवणुकीचे पर्याय:

- फिजिकल गोल्ड: रवी गोल्ड बार, कॉईन्स किंवा ज्वेलरीमध्ये इन्व्हेस्ट करू शकतात. तथापि, त्यांनी स्टोरेज आणि इन्श्युरन्स खर्च विचारात घेणे आवश्यक आहे.

- गोल्ड ईटीएफ: गोल्डमध्ये इन्व्हेस्ट करणारे एक्स्चेंज-ट्रेडेड फंड सोयीस्कर आहेत आणि फिजिकल स्टोरेजची आवश्यकता दूर करतात.

- सॉव्हरेन गोल्ड बाँड्स: सोन्याच्या किंमतीशी लिंक असलेले सरकार-जारी केलेले बाँड्स. हे बाँड्स इंटरेस्ट उत्पन्न देखील ऑफर करतात, ज्यामुळे ते आकर्षक पर्याय बनतात.

रवीसाठी इन्व्हेस्टमेंट प्लॅनचे उदाहरण:

चला मानूया की रविला त्याच्या वार्षिक उत्पन्नाच्या 15% गोल्ड इन्व्हेस्टमेंटमध्ये वाटप करायचे आहे.

- वार्षिक उत्पन्न: ₹ 70,000 x 12 = ₹ 8,40,000

- 15% वाटप: ₹ 8,40,000 x 0.15 = ₹ 1,26,000

गुंतवणूकीचा तपशील:

- गोल्ड ETF: ₹70,000 (55%)

- सॉव्हरेन गोल्ड बाँड्स: ₹ 56,000 (45%)

रवीच्या गोल्ड इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

amount |

टक्केवारी |

|

गोल्ड ईटीएफ |

₹70,000 |

55% |

|

सोव्हरेन गोल्ड बॉन्ड्स |

₹56,000 |

45% |

सुरक्षा विचार:

- आर्थिक स्थिरता: सोन्याला सामान्यपणे सुरक्षित इन्व्हेस्टमेंट मानले जाते, विशेषत: आर्थिक अनिश्चिततेच्या वेळी.

- कोणतेही नियमित उत्पन्न नाही: स्टॉक किंवा बाँडप्रमाणेच, सोने नियमित उत्पन्न प्रदान करत नाही (इंटरेस्ट ऑफर करणाऱ्या सॉव्हरेन गोल्ड बाँड्स वगळता).

- बाजारपेठेतील अस्थिरता: जागतिक आर्थिक स्थिती आणि बाजारपेठेतील अंदाजानुसार सोन्याच्या किंमतीत चढउतार होऊ शकतात.

त्याच्या उत्पन्नाचा एक भाग सोन्याला वाटप करून, रवि विविधता आणि संपत्तीचे संरक्षण प्राप्त करू शकतात. तथापि, रवी यांना नियमितपणे त्यांच्या इन्व्हेस्टमेंट स्ट्रॅटेजीचा आढावा घेणे आणि त्याच्या फायनान्शियल गोल आणि रिस्क सहनशीलतेवर आधारित त्यास ॲडजस्ट करणे आवश्यक आहे.

7.6 गोल्ड वर्सिज निफ्टी 50?

गोल्ड आणि निफ्टी 50 इंडेक्सची तुलना करणे तुम्हाला प्रत्येक इन्व्हेस्टमेंटची विविध वैशिष्ट्ये आणि संभाव्य लाभ समजून घेण्यास मदत करू शकते. येथे एक संक्षिप्त ओव्हरव्ह्यू आहे:

सुवर्ण:

- महागाईविरूद्ध हेज: आर्थिक अनिश्चितता आणि महागाई दरम्यान सोने अनेकदा सुरक्षित स्वर्ग म्हणून पाहिले जाते.

- लिक्विडिटी: सोने अत्यंत लिक्विड आहे आणि सहजपणे कॅशमध्ये रूपांतरित केले जाऊ शकते.

- कोणतेही नियमित उत्पन्न नाही: स्टॉकच्या विपरीत, सोने डिव्हिडंड किंवा इंटरेस्ट प्रदान करत नाही.

- स्टोरेज खर्च: फिजिकल गोल्डला सुरक्षित स्टोरेजची आवश्यकता असते, ज्यासाठी अतिरिक्त खर्च होऊ शकतो.

- ऐतिहासिक कामगिरी: 2008 आर्थिक संकट आणि कोविड-19 महामारी यासारख्या आर्थिक संकटादरम्यान सोने चांगले काम केले आहे.

निफ्टी 50:

- वाढीची क्षमता: निफ्टी 50 इंडेक्स भारतातील नॅशनल स्टॉक एक्सचेंज (एनएसई) वर सूचीबद्ध टॉप 50 कंपन्यांचे प्रतिनिधित्व करते, ज्यामुळे कॅपिटल ॲप्रिसिएशनद्वारे वाढीची क्षमता ऑफर केली जाते.

- नियमित उत्पन्न: निफ्टी 50 मधील स्टॉक डिव्हिडंड प्रदान करू शकतात.

- अस्थिरता: आर्थिक स्थिती, कंपनीची कामगिरी आणि जागतिक इव्हेंट सारख्या विविध घटकांद्वारे प्रभावित किंमतीसह स्टॉक मार्केट अस्थिर असू शकते.

- विविधता: निफ्टी 50 मध्ये इन्व्हेस्ट करणे विविध क्षेत्रातील कंपन्यांच्या वैविध्यपूर्ण पोर्टफोलिओला एक्सपोजर प्रदान करते.

कामगिरीची तुलना:

- लाँग-टर्म रिटर्न: लाँग टर्ममध्ये, निफ्टी 50 ने सामान्यपणे गोल्डपेक्षा जास्त कामगिरी केली आहे. उदाहरणार्थ, 20-वर्षाच्या कालावधीमध्ये, निफ्टी 50 ने गोल्ड रिटर्नपेक्षा जास्त कामगिरी केली आहे.

- संकट कालावधी: आर्थिक संकटादरम्यान, सोने सुरक्षित स्वर्ग म्हणून चांगले काम करते, तर स्टॉकला त्रास होऊ शकतो.

तुलना सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

पैलू |

सुवर्ण |

निफ्टी 50 |

|

महागाईसापेक्ष हेज |

होय |

नाही |

|

रोकडसुलभता |

उच्च |

उच्च |

|

नियमित उत्पन्न |

नाही |

होय (डिव्हिडंड) |

|

स्टोरेज खर्च |

होय (फिजिकल गोल्डसाठी) |

नाही |

|

वाढीची क्षमता |

मवाळ |

उच्च |

|

अस्थिरता |

कमी ते मध्यम |

उच्च |

|

संकटातील कामगिरी |

मजबूत |

कमकुवत |

|

लाँग-टर्म रिटर्न |

मवाळ |

उच्च |

रवीसाठी इन्व्हेस्टमेंट प्लॅनचे उदाहरण:

धरून घ्या की रविला त्यांच्या वार्षिक सेव्हिंग्समधून गोल्ड आणि निफ्टी 50 दोन्हीला ₹1,50,000 वाटप करायचे आहे, ज्याचा उद्देश विविधता आणि वाढीचा आहे.

- वार्षिक उत्पन्न: ₹ 70,000 x 12 = ₹ 8,40,000

- इन्व्हेस्टमेंटसाठी वाटप: ₹ 1,50,000

गुंतवणूकीचा तपशील:

- गोल्ड ईटीएफ: ₹ 60,000 (40%)

- निफ्टी 50 ETF: ₹ 90,000 (60%)

रवीच्या इन्व्हेस्टमेंट प्लॅनचा सारांश देण्यासाठी येथे एक सोपा टेबल आहे:

|

इन्व्हेस्टमेंट प्रकार |

amount |

टक्केवारी |

|

गोल्ड ईटीएफ |

₹60,000 |

40% |

|

निफ्टी 50 ईटीएफ |

₹90,000 |

60% |

रविसाठी फायदे आणि तोटे:

- सुवर्ण:

- फायदे: महागाई, उच्च लिक्विडिटी, संकटादरम्यान सुरक्षित इन्व्हेस्टमेंट पासून संरक्षण.

- गैरसोय: कोणतेही नियमित उत्पन्न नाही, प्रत्यक्ष सोन्यासाठी स्टोरेज खर्च.

- निफ्टी 50:

- फायदे: उच्च वाढीची क्षमता, डिव्हिडंडद्वारे नियमित उत्पन्न, वैविध्यपूर्ण पोर्टफोलिओ.

- तोटे: उच्च अस्थिरता, मार्केट स्थितींमुळे प्रभावित.

कामगिरीची तुलना:

- लाँग-टर्म रिटर्न: 20-वर्षाच्या कालावधीत, निफ्टी 50 ने सामान्यपणे रिटर्नच्या बाबतीत गोल्डपेक्षा जास्त कामगिरी केली आहे.

- संकट कालावधी: आर्थिक संकटादरम्यान, सोने सुरक्षित स्वर्ग म्हणून चांगले काम करते, तर निफ्टी 50 ला त्रास होऊ शकतो.

गोल्ड आणि निफ्टी 50 दोन्हीमध्ये इन्व्हेस्ट करून, रवी एक संतुलित पोर्टफोलिओ प्राप्त करू शकतात जे सोन्याद्वारे ऑफर केलेल्या स्थिरता आणि विविधतेचा लाभ घेताना इक्विटीच्या वाढीच्या क्षमतेचा लाभ घेते.