4.1 बचतीचे महत्त्व

बचत म्हणजे काय?

सेव्हिंग्स म्हणजे त्वरित खर्चावर खर्च न केलेल्या उत्पन्नाचा भाग आणि भविष्यातील वापरासाठी बाजूला ठेवला जातो. यामध्ये आपत्कालीन परिस्थिती, प्रमुख खरेदी किंवा घर किंवा निवृत्ती यासारख्या दीर्घकालीन ध्येयांसाठी वापरले जाऊ शकणारे फायनान्शियल कुशन तयार करण्यासाठी नियमितपणे पैसे टाकणे समाविष्ट आहे. सेव्हिंग्स आर्थिक सुरक्षा प्रदान करतात, क्रेडिटवर अवलंबून राहतात आणि व्यक्तींना त्यांचे आर्थिक उद्दिष्ट साध्य करण्यास मदत करतात. बचत करण्याची सवय स्थापित करणे, अगदी नियमितपणे लहान रक्कम देखील, काळांतराने महत्त्वाची आर्थिक स्थिरता आणि मनःशांती निर्माण करू शकते. चला मजबूत सेव्हिंग्स प्लॅन तयार करण्याची विविध स्ट्रॅटेजी आणि लाभ पाहूया.

बचत महत्त्वाची का आहे?

फायनान्शियल स्थिरता प्राप्त करण्यात आणि तुमचे भविष्य सुरक्षित करण्यात सेव्हिंग्स महत्त्वाची भूमिका बजावतात. पैसे सेव्ह करणे महत्त्वाचे का आहे याची काही प्रमुख कारणे येथे दिली आहेत:

आपत्कालीन निधी

आपत्कालीन परिस्थितीसाठी बचत बाजूला ठेवल्याने वैद्यकीय बिले, कार दुरुस्ती किंवा नोकरी गमावणे यासारख्या अनपेक्षित खर्चाच्या बाबतीत आर्थिक सहाय्य प्रदान करू शकते. हे तुम्हाला उच्च-इंटरेस्ट लोनवर अवलंबून राहण्यास आणि कठीण काळात फायनान्शियल तणाव कमी करण्यास मदत करते.

फायनान्शियल गोल्स प्राप्त करणे

सेव्हिंग्स तुम्हाला तुमच्या फायनान्शियल लक्ष्यांसाठी काम करण्यास सक्षम करतात, मग ते शॉर्ट-टर्म असोत, जसे की नवीन गॅजेट खरेदी करणे किंवा सुट्टीवर जाणे किंवा लाँग-टर्म, जसे की घर खरेदी करणे किंवा तुमच्या मुलाच्या शिक्षणासाठी फंडिंग करणे. तुमच्या उत्पन्नाचा एक भाग सातत्याने सेव्ह करणे तुम्हाला हे ध्येय प्राप्त करण्यासाठी आवश्यक फंड तयार करण्यास मदत करते.

निवृत्तीचे प्लॅनिंग

निवृत्तीसाठी बचत करणे हे सुनिश्चित करते की तुम्ही काम करणे थांबवल्यानंतर तुमच्याकडे आरामदायी आणि आर्थिकदृष्ट्या सुरक्षित आयुष्य आहे. रिटायरमेंट अकाउंटमध्ये नियमितपणे योगदान केल्याने तुमचे पैसे वेळेनुसार वाढतात, कम्पाउंड इंटरेस्टच्या क्षमतेमुळे.

आर्थिक तणाव कमी करणे

तुमच्याकडे आर्थिक सुरक्षा जाळी आहे हे जाणून घेणे तणाव आणि चिंता लक्षणीयरित्या कमी करू शकते. हे तुम्हाला अनपेक्षित खर्च किंवा आर्थिक अडथळ्यांसाठी तयार असल्याची माहिती करून मनःशांती प्रदान करते.

कर्ज टाळणे

सेव्हिंग्स करून, तुम्ही प्रमुख खरेदी किंवा आपत्कालीन परिस्थितीसाठी क्रेडिट कार्ड किंवा लोनवर अवलंबून राहणे टाळू शकता. हे तुम्हाला निरोगी आर्थिक परिस्थिती राखण्यास आणि तुमचे कर्ज स्तर कमी ठेवण्यास मदत करते.

संपत्ती निर्माण करणे

तुमचे पैसे सेव्ह करणे आणि इन्व्हेस्ट करणे हे वेळेनुसार वाढण्याची परवानगी देते. हे तुम्हाला संपत्ती निर्माण करण्यास आणि आर्थिक स्वातंत्र्य प्राप्त करण्यास मदत करू शकते, ज्यामुळे तुम्हाला तुमच्या आर्थिक भविष्यावर अधिक नियंत्रण मिळेल.

उदाहरण

रवी कठीण परिश्रम करत होते आणि स्थानिक कंपनीत स्थिर नोकरी होती. त्यांनी आपले आयुष्य आनंद घेतला, डायनिंगवर पैसे खर्च केले, नवीनतम गॅजेट्स खरेदी करणे आणि प्रवास करणे. तथापि, रवि यांनी पैसे वाचवण्याविषयी कधीच विचार केला नाही.

एका दिवशी, रविची कार अनपेक्षितपणे खराब झाली. दुरुस्तीचा खर्च जास्त होता आणि खर्च कव्हर करण्यासाठी त्याच्याकडे कोणतीही बचत नव्हती. रवीला एका मित्राकडून पैसे उधार घ्यावे लागले, ज्यामुळे त्याला आपत्कालीन फंड असण्याचे महत्त्व समजले. भविष्यात अशा परिस्थिती टाळण्यासाठी निर्धारित, रवी यांनी त्यांची आर्थिक सवयी बदलण्याचा निर्णय घेतला.

रविने बचतीसाठी त्याच्या मासिक उत्पन्नाचा एक छोटासा भाग बाजूला ठेवून सुरूवात केली. त्याने सेव्हिंग्स अकाउंट उघडले आणि त्यामध्ये नियमितपणे योगदान दिले. कालांतराने, त्याची बचत वाढली आणि रवीला आपत्कालीन परिस्थितीसाठी फायनान्शियल कुशन असल्याचे जाणून सुरक्षेची भावना वाटली.

काही वर्षांनंतर, रवी यांनी निर्णय घेतला की त्याला घर खरेदी करायचे होते. त्यांनी डाउन पेमेंटसाठी बचत करण्याचे ध्येय सेट केले आणि सेव्हिंग्ससाठी अधिक पैसे वाटप करण्यासाठी त्यांचे बजेट समायोजित केले. अनावश्यक खर्च कमी करून आणि त्याच्या सेव्हिंग्स प्लॅनवर टिकून राहून, रवी डाउन पेमेंटसाठी पुरेसे पैसे जमा करू शकले.

अखेरीस, रविने त्यांचे स्वप्नातील घर खरेदी केले. आनंद आणि अभिमान त्यांना अतुलनीय वाटला, त्याच्या अनुशासित सेव्हिंग्सची सवय जाणून घेऊन ते शक्य झाले. रविने बचत करणे सुरू ठेवले, आता रिटायरमेंट फंड तयार करण्यावर लक्ष केंद्रित केले. त्यांना कम्पाउंड इंटरेस्टची क्षमता समजली आणि लवकरात लवकर सुरू केल्याने आरामदायी आणि आर्थिकदृष्ट्या सुरक्षित भविष्य सुनिश्चित होईल हे जाणून घेतले.

त्यांच्या प्रवासाद्वारे, रवी यांनी जाणून घेतले की सेव्हिंग्स आर्थिक स्थिरता प्रदान करतात, तणाव कमी करतात आणि जीवनाचे ध्येय साध्य करण्यास मदत करतात. त्यांच्या कथेने त्यांच्या मित्रांना आणि कुटुंबाला समान बचत सवयींचा अवलंब करण्यासाठी प्रेरित केले, हे जाणून घेतले की सुरक्षित भविष्य थोड्या शिस्तीने आणि बऱ्याच संकल्पासह सुरू होते.

4.2 विविध प्रकारच्या सेव्हिंग्स

सेव्हिंग्स अकाउंट

सेव्हिंग्स अकाउंट हे एक मूलभूत बँक अकाउंट आहे जिथे तुम्ही पैसे डिपॉझिट करू शकता, व्याज कमवू शकता आणि आवश्यकतेनुसार फंड विद्ड्रॉ करू शकता. शॉर्ट-टर्म गरजा आणि आपत्कालीन परिस्थितीसाठी पैसे स्टोअर करण्यासाठी हे एक सुरक्षित ठिकाण आहे. इंटरेस्ट रेट सामान्यपणे कमी असतो, परंतु फंड सहजपणे ॲक्सेस करण्यायोग्य असतात, ज्यामुळे आपत्कालीन फंड तयार करण्यासाठी ते आदर्श बनते.

मुदत ठेव (मुदत ठेवी)

फिक्स्ड डिपॉझिट हे बँकांद्वारे प्रदान केले जाणारे फायनान्शियल इन्स्ट्रुमेंट आहे जे नियमित सेव्हिंग्स अकाउंटपेक्षा जास्त इंटरेस्ट रेट ऑफर करते. एफडीमध्ये, तुम्ही काही महिन्यांपासून ते अनेक वर्षांपर्यंत फिक्स्ड टर्मसाठी एकरकमी पैसे इन्व्हेस्ट करता. इंटरेस्ट रेट निश्चित आहे आणि दंडाशिवाय मॅच्युरिटी तारखेपूर्वी पैसे काढले जाऊ शकत नाहीत.

रिकरिंग डिपॉझिट (आरडी)

रिकरिंग डिपॉझिट हे बँकांद्वारे ऑफर केलेले टर्म डिपॉझिटचा एक प्रकार आहे जे तुम्हाला विशिष्ट कालावधीत नियमितपणे (सामान्यपणे मासिक) निश्चित रक्कम डिपॉझिट करण्याची परवानगी देते. हे नियमित सेव्हिंग आणि फिक्स्ड डिपॉझिटचे लाभ एकत्रित करते, जे सेव्हिंग्स अकाउंटपेक्षा जास्त इंटरेस्ट रेट प्रदान करते. टर्मच्या शेवटी, तुम्हाला संचित इंटरेस्टसह इन्व्हेस्ट केलेली रक्कम प्राप्त होते.

म्युच्युअल फंड

म्युच्युअल फंड हे प्रोफेशनल फंड मॅनेजरद्वारे मॅनेज केले जाणारे इन्व्हेस्टमेंट व्हेईकल्स आहेत जे स्टॉक, बाँड्स आणि इतर सिक्युरिटीज सारख्या विविध ॲसेट्सच्या पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी अनेक इन्व्हेस्टरकडून पैसे एकत्रित करतात. म्युच्युअल फंड पारंपारिक सेव्हिंग्स अकाउंट आणि फिक्स्ड डिपॉझिटच्या तुलनेत जास्त रिटर्नची क्षमता ऑफर करतात, परंतु ते रिस्कच्या लेव्हलसह देखील येतात. ते दीर्घकालीन संपत्ती निर्मितीसाठी आणि फायनान्शियल लक्ष्य प्राप्त करण्यासाठी योग्य आहेत.

सार्वजनिक भविष्यनिर्वाह निधी (PPF)

पब्लिक प्रॉव्हिडंट फंड ही सरकार-समर्थित दीर्घकालीन सेव्हिंग्स स्कीम आहे जी आकर्षक इंटरेस्ट रेट्स आणि टॅक्स लाभ ऑफर करते. पीपीएफचा लॉक-इन कालावधी 15 वर्षांचा आहे आणि योगदान दरवर्षी केले जाऊ शकते. कमवलेले व्याज आणि मॅच्युरिटी रक्कम टॅक्स-फ्री आहे. हे दीर्घकालीन बचत आणि निवृत्ती नियोजनासाठी तयार केलेले आहे.

राष्ट्रीय बचत प्रमाणपत्र (NSC)

नॅशनल सेव्हिंग्स सर्टिफिकेट हे सरकारी सेव्हिंग्स बाँड्स आहेत जे फिक्स्ड इंटरेस्ट रेट आणि टॅक्स लाभ ऑफर करतात. त्यांचा 5 वर्षांचा लॉक-इन कालावधी आहे आणि पोस्ट ऑफिसमध्ये खरेदी केला जाऊ शकतो. एनएससी हमीपूर्ण रिटर्नसह सुरक्षित मध्यम ते दीर्घकालीन सेव्हिंग्स प्रदान करतात, ज्यामुळे त्यांना सुरक्षित इन्व्हेस्टमेंट पर्याय बनते.

एम्प्लॉई प्रॉव्हिडंट फंड (ईपीएफ)

एम्प्लॉई प्रॉव्हिडंट फंड ही वेतनधारी कर्मचाऱ्यांसाठी निवृत्ती बचत योजना आहे, जिथे नियोक्ता आणि कर्मचारी दोघेही दर महिन्याला कर्मचाऱ्याच्या वेतनाच्या टक्केवारीचे योगदान देतात. योगदान व्याज कमवतात आणि संचयित कॉर्पस निवृत्तीनंतर किंवा विशिष्ट अटींनुसार काढला जाऊ शकतो. ईपीएफ मोठ्या प्रमाणात निवृत्ती निधीची खात्री देते आणि सामाजिक सुरक्षा प्रदान करते.

गोल्ड आणि रिअल इस्टेट

गोल्ड आणि रिअल इस्टेट सारख्या फिजिकल ॲसेट्समध्ये इन्व्हेस्टमेंट कालांतराने वॅल्यू ॲप्रिसिएशन ऑफर करते. सोन्याला सुरक्षित मालमत्ता आणि महागाईपासून बचाव मानले जाते, तर रिअल इस्टेट भाडे उत्पन्न आणि भांडवली वाढीची क्षमता प्रदान करते. ही इन्व्हेस्टमेंट तुमच्या पोर्टफोलिओमध्ये विविधता आणते आणि दीर्घकालीन लाभ देऊ शकते.

डिजिटल सेव्हिंग्स ॲप्स

डिजिटल सेव्हिंग्स ॲप्स राउंड-अप सेव्हिंग्स आणि मायक्रो-इन्व्हेस्टमेंट सारख्या सोयीस्कर आणि ऑटोमेटेड सेव्हिंग फीचर्स ऑफर करतात. हे ॲप्स तुम्हाला सेव्हिंग गोल सेट करण्याची, प्रगती ट्रॅक करण्याची आणि विविध फायनान्शियल प्रॉडक्ट्समध्ये इन्व्हेस्ट करण्याची परवानगी देतात. ते पैसे सेव्ह आणि इन्व्हेस्ट करण्यासाठी सोपा आणि आधुनिक मार्ग प्रदान करतात.

उदाहरणार्थ,

चांगल्या इंटरेस्ट रेट्ससाठी फिक्स्ड डिपॉझिटमध्ये इन्व्हेस्ट करताना त्वरित गरजा आणि आपत्कालीन परिस्थितीसाठी सेव्हिंग्स अकाउंट राखून रवीने सुरूवात केली. अनुशासित सेव्हिंग सवय निर्माण करण्यासाठी, त्यांनी रिकरिंग डिपॉझिट सेट-अप केले. दीर्घकालीन वाढीसाठी, रविने सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅनद्वारे म्युच्युअल फंडमध्ये इन्व्हेस्ट केले. त्यांनी निवृत्तीच्या बचतीसाठी पीपीएफ खाते उघडले आणि कर लाभांसाठी राष्ट्रीय बचत प्रमाणपत्रे खरेदी केली. ईपीएफमध्ये नियमितपणे योगदान देताना, रवी यांनी मोठ्या प्रमाणात निवृत्ती निधीची खात्री केली. याव्यतिरिक्त, त्यांनी मूल्य वाढीसाठी गोल्ड आणि रिअल इस्टेटमध्ये इन्व्हेस्ट केले आणि ऑटोमेटेड सेव्हिंग्ससाठी डिजिटल सेव्हिंग्स ॲप्सचा वापर केला. या वैविध्यपूर्ण दृष्टीकोनाद्वारे, रविने आर्थिक स्थिरता प्राप्त केली आणि आत्मविश्वासाने त्यांच्या भविष्यातील ध्येयांसाठी काम केले.

4.3. किती बचत आहे?

किती सेव्हिंग्स पुरेशी आहे हे निर्धारित करणे हे तुमचे वैयक्तिक फायनान्शियल लक्ष्य, लाईफस्टाईल आणि परिस्थितीवर अवलंबून असते. योग्य रक्कम शोधण्यास तुम्हाला मदत करण्यासाठी येथे काही मार्गदर्शक तत्त्वे आहेत:

आपत्कालीन फंड: आपत्कालीन फंडमध्ये किमान तीन ते सहा महिन्यांचे जीवन खर्च वाचवण्याचे ध्येय ठेवा. नोकरी गमावणे, वैद्यकीय आपत्कालीन परिस्थिती किंवा मोठ्या दुरुस्तीसारख्या अनपेक्षित घटनांच्या बाबतीत हे आर्थिक सहाय्य प्रदान करते.

रिटायरमेंट सेव्हिंग्स

- उत्पन्नाच्या 10-15%: फायनान्शियल एक्स्पर्ट निवृत्तीसाठी तुमच्या वार्षिक उत्पन्नाच्या 10-15% बचत करण्याची शिफारस करतात. अचूक रक्कम तुमचे वय, निवृत्तीचे ध्येय आणि अपेक्षित जीवनशैलीवर अवलंबून असते.

- रिटायरमेंट सेव्हिंग्स बेंचमार्क: वय 30 पर्यंत, तुमचे वार्षिक उत्पन्न 1x सेव्ह करण्याचे ध्येय ठेवा; वय 40, 3x पर्यंत तुमचे उत्पन्न; वय 50, 6x पर्यंत तुमचे उत्पन्न; वय 60, 8x पर्यंत तुमचे उत्पन्न; आणि निवृत्तीद्वारे, 10x तुमचे वार्षिक उत्पन्न.

शॉर्ट-टर्म लक्ष्य: सुट्टी, कार खरेदी किंवा घरातील सुधारणा यासारख्या शॉर्ट-टर्म लक्ष्यांसाठी, आवश्यक एकूण रक्कम निर्धारित करा आणि विशिष्ट कालावधीमध्ये त्या लक्ष्यापर्यंत पोहोचण्यासाठी सेव्हिंग्स प्लॅन तयार करा.

दीर्घकालीन ध्येय: मुलांचे शिक्षण किंवा घर खरेदी यासारख्या दीर्घकालीन ध्येयांसाठी, एकूण खर्च कॅल्क्युलेट करा आणि लक्ष्यित रकमेपर्यंत पोहोचण्यासाठी सातत्याने बचत करा.

डेब्ट रिपेमेंट: जर तुमच्याकडे उच्च-इंटरेस्ट डेब्ट असेल तर आपत्कालीन फंड तयार करताना ते भरण्यावर लक्ष केंद्रित करा. इंटरेस्ट खर्च कमी करण्यासाठी आणि सेव्हिंग्ससाठी अधिक पैसे मुक्त करण्यासाठी लोन रिपेमेंटला प्राधान्य द्या.

लाईफस्टाईल आणि खर्च: तुमचे सेव्हिंग्स गोल्स तुमच्या लाईफस्टाईल आणि खर्चासह संरेखित असावे. तुमचे उत्पन्न आणि खर्च ट्रॅक करण्यासाठी बजेट तयार करा, तुमच्या दैनंदिन गरजा पूर्ण करताना तुम्ही सेव्हिंग्ससाठी पुरेसे वाटप करण्याची खात्री करा.

व्यावसायिक सल्ला: तुमच्या युनिक फायनान्शियल परिस्थिती आणि ध्येयांवर आधारित वैयक्तिकृत सल्ल्यासाठी फायनान्शियल प्लॅनरशी सल्लामसलत करण्याचा विचार करा.

उदाहरण:

रवीची कमाई प्रति महिना ₹70,000 असल्याने, त्यांचे उद्दीष्ट मजबूत आर्थिक भविष्य निर्माण करणे आहे. त्यांनी ₹3,00,000 चा आपत्कालीन फंड तयार करण्यासाठी मासिक ₹10,000 बाजूला ठेवले आणि निवृत्तीसाठी त्याच्या EPF आणि PPF अकाउंटमध्ये प्रति महिना ₹8,400 वाटप केले. ते सुट्टीसाठी मासिक ₹10,000 आणि हाऊस डाउन पेमेंटसाठी ₹16,000 देखील बचत करतात. त्याची सेव्हिंग्स बॅलन्स करताना, ते ₹7,600 चे विवेकबुद्धीपूर्ण खर्च बजेट राखताना ₹8,000 मासिक कार लोन रिपेमेंट करतात. फायनान्शियल प्लॅनरशी सल्लामसलत करून, रवी हे सुनिश्चित करतात की त्याचा सेव्हिंग्स प्लॅन त्याच्या ध्येयांशी संरेखित होतो, शिस्तबद्ध सेव्हिंग्सद्वारे फायनान्शियल स्थिरता आणि सिक्युरिटी प्राप्त करतो.

4.4 मोठ्या खर्चासाठी प्लॅन कसा करावा?

मोठ्या खर्चाचे नियोजन करणे महत्त्वाचे आहे जेणेकरून तुम्ही तुमच्या फायनान्सवर तणाव न करता त्यांना परवडू शकता. प्रमुख खर्चासाठी तयार होण्यास तुम्हाला मदत करण्यासाठी स्टेप-बाय-स्टेप गाईड येथे दिले आहे:

स्टेप 1: खर्च ओळखा

- मोठ्या खर्चाचे स्वरूप निर्धारित करा. हे सुट्टी, घर नूतनीकरण, कार खरेदी करणे किंवा शिक्षणासाठी पैसे भरणे असू शकते. तुम्हाला पैशांची गरज असलेली एकूण किंमत आणि कालावधी समजून घ्या.

स्टेप 2: स्पष्ट गोल सेट करा

- तुमचे सेव्हिंग्स गोल स्पष्टपणे परिभाषित करा. तुम्हाला किती बचत करावी लागेल आणि कधीपर्यंत जाणून घ्या. यामुळे तुम्हाला काम करण्याचे लक्ष्य मिळेल.

स्टेप 3: बजेट तयार करा

- तुम्ही खर्चात कपात करू शकणाऱ्या क्षेत्रांची ओळख करण्यासाठी तुमचे वर्तमान बजेट रिव्ह्यू करा. तुमच्या मोठ्या खर्चासाठी प्रत्येक महिन्याला विशिष्ट रक्कम वाटप करा.

स्टेप 4: स्वतंत्र सेव्हिंग्स अकाउंट उघडा

- मोठ्या खर्चासाठी समर्पित सेव्हिंग्स अकाउंट उघडण्याचा विचार करा. हे तुमचे फंड व्यवस्थित ठेवण्यास मदत करते आणि तुम्ही चुकून अन्य काहीतरी पैसे खर्च करत नाही याची खात्री करते.

स्टेप 5: तुमची सेव्हिंग्स ऑटोमेट करा

- तुमच्या मुख्य अकाउंटमधून तुमच्या समर्पित सेव्हिंग्स अकाउंटमध्ये ऑटोमॅटिक ट्रान्सफर सेट-अप करा. हे सुनिश्चित करते की तुम्ही मॅन्युअली करणे लक्षात न ठेवता सातत्याने सेव्ह कराल.

पायरी 6: तुमची प्रगती ट्रॅक करा

- तुमच्या सेव्हिंग्स प्रगतीवर नियमितपणे देखरेख ठेवा. तुम्ही किती सेव्ह केले आहे आणि तुम्हाला किती अधिक आवश्यक आहे याचा ट्रॅक ठेवण्यासाठी स्प्रेडशीट, बजेट ॲप किंवा अगदी सोपे नोटबुक वापरा.

पायरी 7: आवश्यकतेनुसार ॲडजस्टमेंट करा

- जर तुम्हाला वाटत असेल की तुम्ही जितक्या लवकर बचत करीत नाही, तर तुमचे बजेट ॲडजस्ट करण्याचा विचार करा. खर्च कमी करण्याचे किंवा तुमचे उत्पन्न तात्पुरते वाढविण्याचे अतिरिक्त मार्ग शोधा.

स्टेप 8: अनावश्यक कर्ज टाळा

- मोठी खरेदी करण्यापूर्वी शक्य तितकी बचत करण्याचा प्रयत्न करा. पूर्णपणे आवश्यक नसल्यास उच्च-इंटरेस्ट लोन घेणे टाळा. जर तुम्हाला लोन घेण्याची गरज असेल तर कमी इंटरेस्ट लोन पर्याय पाहा.

स्टेप 9: माईलस्टोन्स साजरा करा

- सेव्हिंग्स माईलस्टोन्सपर्यंत पोहोचण्यासाठी स्वत:ला रिवॉर्ड द्या. हे तुम्हाला प्रेरित आणि तुमच्या ध्येयासाठी वचनबद्ध ठेवण्यास मदत करू शकते.

उदाहरणार्थ परिस्थिती

रवी दोन वर्षांमध्ये ₹5,00,000 किंमतीची नवीन कार खरेदी करण्याची योजना आखत आहेत:

- खर्च ओळखा: ₹5,00,000 किंमतीची नवीन कार.

- ध्येय सेट करा: 24 महिन्यांमध्ये ₹5,00,000 बचत करा.

- बजेट बनवा: प्रति महिना ₹20,833 बचत करा (₹5,00,000 / 24 महिने).

- स्वतंत्र अकाउंट उघडा: रवी विशेषत: कार फंडसाठी सेव्हिंग्स अकाउंट उघडतात.

- ऑटोमेट सेव्हिंग्स: प्रत्येक महिन्याला त्याच्या सॅलरी अकाउंटमधून कार सेव्हिंग्स अकाउंटमध्ये ₹20,833 ऑटोमॅटिक ट्रान्सफर सेट-अप करते.

- प्रगती ट्रॅक करा: तो ट्रॅकवर असल्याची खात्री करण्यासाठी सेव्हिंग्स अकाउंट बॅलन्सवर मासिक देखरेख करते.

- ॲडजस्टमेंट करा: जर रविला मासिक ₹20,833 सेव्ह करणे आव्हानात्मक वाटत असेल तर तो विवेकबुद्धीच्या खर्चात कपात करतो किंवा अतिरिक्त इन्कम सोर्स शोधतो.

- कर्ज टाळा: रवी आगाऊ पुरेसे पैसे सेव्ह करून उच्च-इंटरेस्ट कार लोन घेणे टाळतात.

- माईलस्टोन्स साजरा करा: रवी एका लहान ट्रीटसह सेव्ह केलेल्या प्रत्येक ₹1,00,000 चा उत्सव साजरा करतात, ज्यामुळे त्यांना प्रेरणा मिळते.

4.5 म्युच्युअल फंड आणि स्टॉकद्वारे एका वर्षात ₹1 कोटी कसे कमवावे?

म्युच्युअल फंड

म्युच्युअल फंड हे एक इन्व्हेस्टमेंट वाहन आहे जे स्टॉक, बाँड्स किंवा इतर सिक्युरिटीज सारख्या विविध ॲसेटच्या पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी अनेक इन्व्हेस्टरकडून पैसे एकत्रित करते. हे कसे कार्य करते ते येथे दर्शवले आहे:

- पैसे एकत्रित करणे: इन्व्हेस्टर म्युच्युअल फंडचे शेअर्स किंवा युनिट्स खरेदी करतात, फंडमध्ये त्यांचे पैसे योगदान देतात.

- इन्व्हेस्टमेंट स्ट्रॅटेजी: फंड मॅनेजर फंडच्या इन्व्हेस्टमेंट उद्देश आणि स्ट्रॅटेजीनुसार विविध ॲसेट खरेदी करण्यासाठी पूल्ड मनीचा वापर करतो.

- एनएव्ही कॅल्क्युलेशन: नेट ॲसेट वॅल्यू (एनएव्ही) हे म्युच्युअल फंडच्या एका शेअर किंवा युनिटचे मूल्य आहे. थकित शेअर्स किंवा युनिट्सच्या संख्येद्वारे फंडच्या ॲसेट्सचे एकूण मूल्य वजा कोणतेही दायित्व वगळून त्याची गणना केली जाते.

- इन्व्हेस्टरला रिटर्न: इन्व्हेस्टर कॅपिटल गेन (जेव्हा फंड नफा वर इन्व्हेस्टमेंट विकतो) आणि इन्कम डिस्ट्रिब्यूशन (जसे की फंडच्या होल्डिंग्समधून डिव्हिडंड किंवा इंटरेस्ट) द्वारे रिटर्न कमवू शकतात.

- खरेदी आणि विक्री: इन्व्हेस्टर प्रत्येक ट्रेडिंग दिवसाच्या शेवटी एनएव्ही किंमतीत त्यांचे म्युच्युअल फंड शेअर्स खरेदी किंवा रिडीम (विक्री) करू शकतात.

स्टॉक मार्केट

स्टॉक मार्केट हा एक प्लॅटफॉर्म आहे जिथे इन्व्हेस्टर सार्वजनिकपणे ट्रेडेड कंपन्यांचे शेअर्स खरेदी, विक्री आणि ट्रेड करतात. हे कसे कार्य करते ते येथे दर्शवले आहे:

- शेअर्स खरेदी करणे: जेव्हा तुम्ही कंपनीचे शेअर्स खरेदी करता, तेव्हा तुम्ही त्या कंपनीचे आंशिक मालक बनता.

- स्टॉक एक्सचेंज: न्यूयॉर्क स्टॉक एक्सचेंज (एनवायएसई) किंवा नॅशनल स्टॉक एक्सचेंज ऑफ इंडिया (एनएसई) सारख्या स्टॉक एक्सचेंजवर शेअर्स ट्रेड केले जातात.

- किंमतीतील चढ-उतार: विद्यमान इन्व्हेस्टरकडून शेअर्स खरेदी किंवा पुरवठा करू इच्छिणाऱ्या नवीन इन्व्हेस्टरच्या मागणीनुसार स्टॉकची किंमत बदलते.

- इन्व्हेस्टरला रिटर्न: इन्व्हेस्टर कॅपिटल गेन (जेव्हा स्टॉक किंमत वाढते) आणि डिव्हिडंड (शेअरहोल्डर्सना वितरित केलेल्या कंपनीच्या नफ्याचा एक भाग) द्वारे रिटर्न कमवू शकतात.

- रेग्युलेशन: स्टॉक मार्केट हे भारतातील यू.एस. मधील सिक्युरिटीज अँड एक्स्चेंज कमिशन (एसईसी) आणि सिक्युरिटीज अँड एक्स्चेंज बोर्ड ऑफ इंडिया (सेबी) सारख्या सरकारी एजन्सीद्वारे नियंत्रित केले जाते.

₹1 कोटी कमविण्यासाठी रवीचा इन्व्हेस्टमेंट प्रवास

रवीचे प्रोफाईल:

- वय: 40 वर्षे

- मासिक उत्पन्न: ₹70,000

- रिस्क सहनशीलता: मध्यम

- इन्व्हेस्टमेंट हॉरिझॉन: 15 वर्षे

स्टेप-बाय-स्टेप प्लॅन:

- स्पष्ट ध्येय सेट करा: रवीला 15 वर्षांमध्ये ₹1 कोटी जमा करायचे आहेत. हे ध्येय साध्य करण्यासाठी ते म्युच्युअल फंड आणि स्टॉकच्या मिश्रणात इन्व्हेस्ट करण्याचा निर्णय घेतात.

- सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी):

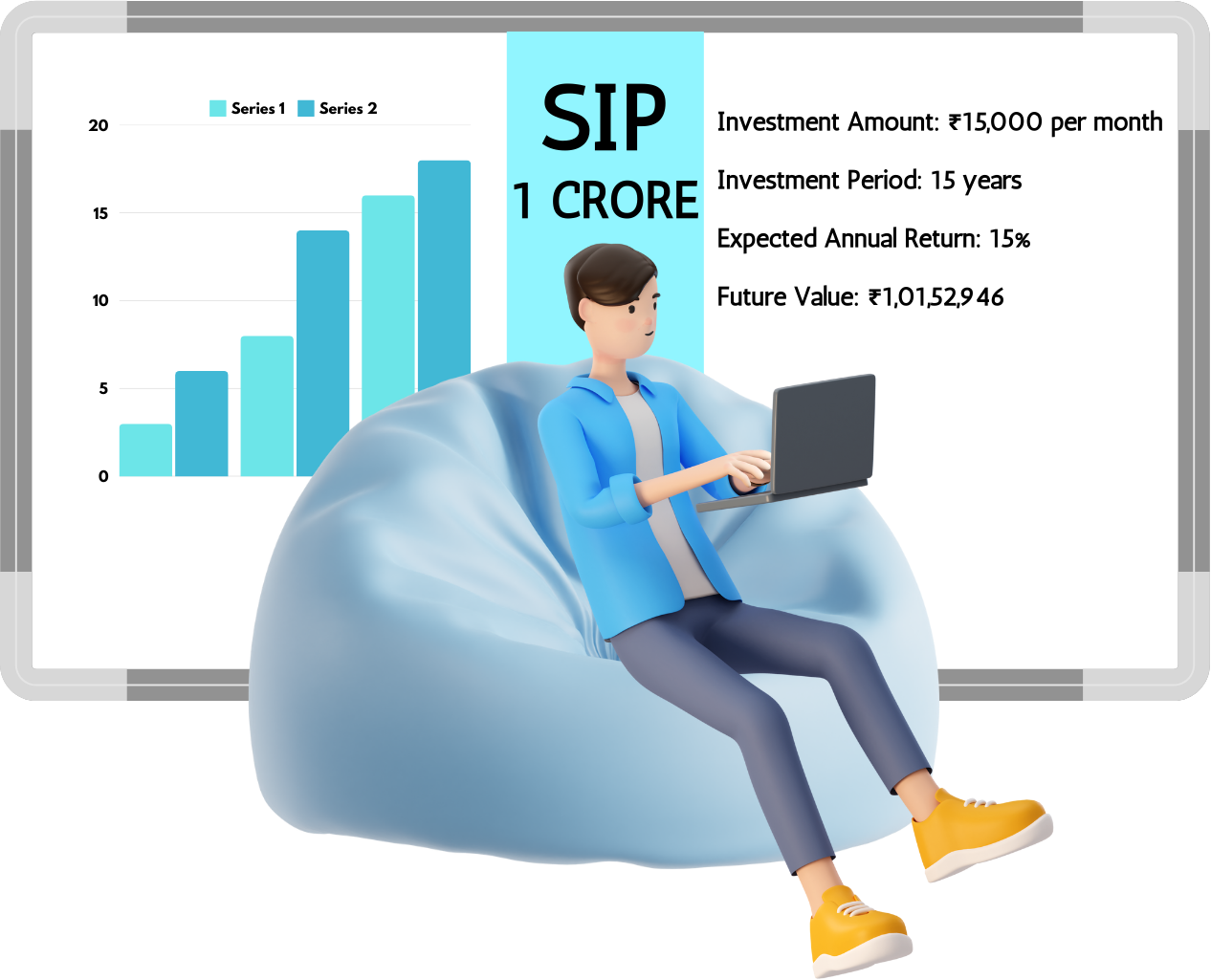

रवी यांनी म्युच्युअल फंडमध्ये एसआयपी सुरू केली. त्यांचे सुधारित वेतन पाहता, ते 15% च्या अपेक्षित वार्षिक रिटर्नसह इक्विटी म्युच्युअल फंडमध्ये प्रति महिना ₹10,500 इन्व्हेस्ट करण्याचा निर्णय घेतात. 15x15x15 फॉर्म्युला वापरून, ते अद्याप त्यांचे ध्येय साध्य करण्याचे ध्येय ठेवू शकतात.

- इन्व्हेस्टमेंट रक्कम: ₹ 10,500 प्रति महिना

- गुंतवणूक कालावधी: 15 वर्षे

- अपेक्षित वार्षिक रिटर्न: 15%

- फ्यूचर वॅल्यू: अंदाजे ₹ 1,00,84,458 (सुधारित इन्व्हेस्टमेंट रकमेसाठी ॲडजस्ट केले)

- पोर्टफोलिओ विविधता:

रवी विविध प्रकारच्या म्युच्युअल फंड आणि स्टॉकमध्ये त्यांच्या इन्व्हेस्टमेंटला विविधता देते:

- लार्ज-कॅप फंड: 40%

- मिड-कॅप फंड: 30%

- स्मॉल-कॅप फंड: 20%

- स्टॉक: 10%

- नियमित देखरेख:

रवी नियमितपणे त्यांच्या इन्व्हेस्टमेंटवर देखरेख ठेवतात आणि मार्केट स्थिती आणि त्याच्या फायनान्शियल गोलवर आधारित ॲडजस्टमेंट करतात. ते दर सहा महिन्यांनी आपल्या पोर्टफोलिओचा आढावा घेतात आणि आवश्यक असल्यास ते रिबॅलन्स करतात.

- फायनान्शियल सल्लागाराचा सल्ला घ्या:

रवी त्यांच्या इन्व्हेस्टमेंट स्ट्रॅटेजीला ऑप्टिमाईज करण्यासाठी आणि माहितीपूर्ण निर्णय घेण्यासाठी फायनान्शियल सल्लागाराचा सल्ला घेतात. सल्लागार त्याला त्याच्या रिस्क सहनशीलता आणि इन्व्हेस्टमेंटच्या क्षितीवर आधारित योग्य म्युच्युअल फंड आणि स्टॉक निवडण्यास मदत करतो.

या अनुशासित इन्व्हेस्टमेंट दृष्टीकोनाचे पालन करून, रवी ₹70,000 च्या मासिक इन्कमसह 15 वर्षांपेक्षा जास्त ₹1 कोटी जमा करण्याचे ध्येय ठेवू शकतात. नियमित देखरेख, विविधता आणि व्यावसायिक सल्ला हे सुनिश्चित करतात की त्याची इन्व्हेस्टमेंट स्ट्रॅटेजी त्याच्या फायनान्शियल गोल आणि रिस्क सहनशीलतेसह संरेखित करते

4.6 कम्पाउंडिंगचा आम्हाला कसा फायदा होतो?

कम्पाउंडिंग ही इन्व्हेस्टमेंटमधील एक शक्तिशाली संकल्पना आहे जी वेळेनुसार तुमची संपत्ती लक्षणीयरित्या वाढवू शकते. ही प्रक्रिया आहे जिथे अतिरिक्त कमाई निर्माण करण्यासाठी इन्व्हेस्टमेंट (इंटरेस्ट, डिव्हिडंड किंवा कॅपिटल गेन) कडून कमाई पुन्हा इन्व्हेस्ट केली जाते. हे तुम्हाला कसे फायदा करते हे येथे दिले आहे:

कम्पाउंडिंग कसे काम करते

- प्रारंभिक इन्व्हेस्टमेंट: तुम्ही इन्व्हेस्ट केलेल्या प्रारंभिक रकमेसह सुरू करता.

- कमाई: तुमची इन्व्हेस्टमेंट कालावधीत रिटर्न कमवते.

- रिइन्व्हेस्टमेंट: कमवलेले रिटर्न इन्व्हेस्टमेंटमध्ये रिइन्व्हेस्ट केले जातात.

- वाढ: पुन्हा इन्व्हेस्ट केलेले रिटर्न अतिरिक्त रिटर्न कमविणे सुरू करतात.

उदाहरण

चला कम्पाउंडिंगचे लाभ स्पष्ट करण्यासाठी एक उदाहरण घेऊया.

उदाहरणः रवींची गुंतवणूक

- प्रारंभिक गुंतवणूक: ₹ 1,00,000

- वार्षिक रिटर्न: 10%

- इन्व्हेस्टमेंट कालावधी: 20 वर्षे

कम्पाउंडिंग शिवाय:

- वार्षिक कमाई: ₹1,00,000 * 10% = ₹10,000

- 20 वर्षांमध्ये एकूण कमाई: ₹10,000 * 20 = ₹2,00,000

- 20 वर्षांनंतर एकूण मूल्य: ₹1,00,000 (प्रारंभिक) + ₹2,00,000 (कमाई) = ₹3,00,000

कम्पाउंडिंगसह:

- वर्ष 1: ₹ 1,00,000 * 10% = ₹ 10,000 (कमाई)

- वर्ष 2: ₹ 1,10,000 * 10% = ₹ 11,000 (कमाई)

- वर्ष 3: ₹ 1,21,000 * 10% = ₹ 12,100 (कमाई)

आणि त्यासाठी

20 वर्षांनंतर, कम्पाउंडिंगसह इन्व्हेस्टमेंटचे एकूण मूल्य अंदाजे ₹6,72,750 असेल.

कम्पाउंडिंगचे लाभ

- त्वरित वाढ: कम्पाउंडिंगमुळे वेळेनुसार तुमच्या इन्व्हेस्टमेंटची वेगवान वाढ होते.

- जास्त रिटर्न: तुम्ही जास्त काळ इन्व्हेस्टमेंट करत राहाल, तुमचे रिटर्न कम्पाउंड अधिक असेल, ज्यामुळे एकूण रिटर्न जास्त होते.

- रिइन्व्हेस्टमेंट: तुमची कमाई पुन्हा इन्व्हेस्ट करणे हे सुनिश्चित करते की तुमचे पैसे तुमच्यासाठी सतत काम करीत आहेत.

- संपत्ती संचय: संपत्ती संचयनात कम्पाउंडिंग हा एक प्रमुख घटक आहे, ज्यामुळे तुम्हाला तुमचे फायनान्शियल लक्ष्य जलद प्राप्त करण्याची परवानगी मिळते.

कम्पाउंडिंग लाभ जास्तीत जास्त वाढविण्यासाठी टिप्स

- लवकर सुरू करा: तुम्ही जितक्या लवकर इन्व्हेस्ट करणे सुरू कराल, तितके जास्त पैसे कम्पाउंड करावे लागतील.

- इन्व्हेस्टमेंट करा: कम्पाउंडिंगचे लाभ जास्तीत जास्त करण्यासाठी तुमची इन्व्हेस्टमेंट दीर्घकालीन ठेवा.

- कमाई पुन्हा इन्व्हेस्ट करा: अतिरिक्त रिटर्न निर्माण करण्यासाठी तुमची कमाई (इंटरेस्ट, डिव्हिडंड किंवा कॅपिटल गेन) पुन्हा इन्व्हेस्ट केल्याची खात्री करा.

नियमित योगदान: कम्पाउंडिंगचा पूर्ण लाभ घेण्यासाठी नियमितपणे तुमच्या इन्व्हेस्टमेंटमध्ये जोडा

4.1 बचतीचे महत्त्व

बचत म्हणजे काय?

सेव्हिंग्स म्हणजे त्वरित खर्चावर खर्च न केलेल्या उत्पन्नाचा भाग आणि भविष्यातील वापरासाठी बाजूला ठेवला जातो. यामध्ये आपत्कालीन परिस्थिती, प्रमुख खरेदी किंवा घर किंवा निवृत्ती यासारख्या दीर्घकालीन ध्येयांसाठी वापरले जाऊ शकणारे फायनान्शियल कुशन तयार करण्यासाठी नियमितपणे पैसे टाकणे समाविष्ट आहे. सेव्हिंग्स आर्थिक सुरक्षा प्रदान करतात, क्रेडिटवर अवलंबून राहतात आणि व्यक्तींना त्यांचे आर्थिक उद्दिष्ट साध्य करण्यास मदत करतात. बचत करण्याची सवय स्थापित करणे, अगदी नियमितपणे लहान रक्कम देखील, काळांतराने महत्त्वाची आर्थिक स्थिरता आणि मनःशांती निर्माण करू शकते. चला मजबूत सेव्हिंग्स प्लॅन तयार करण्याची विविध स्ट्रॅटेजी आणि लाभ पाहूया.

बचत महत्त्वाची का आहे?

फायनान्शियल स्थिरता प्राप्त करण्यात आणि तुमचे भविष्य सुरक्षित करण्यात सेव्हिंग्स महत्त्वाची भूमिका बजावतात. पैसे सेव्ह करणे महत्त्वाचे का आहे याची काही प्रमुख कारणे येथे दिली आहेत:

आपत्कालीन निधी

आपत्कालीन परिस्थितीसाठी बचत बाजूला ठेवल्याने वैद्यकीय बिले, कार दुरुस्ती किंवा नोकरी गमावणे यासारख्या अनपेक्षित खर्चाच्या बाबतीत आर्थिक सहाय्य प्रदान करू शकते. हे तुम्हाला उच्च-इंटरेस्ट लोनवर अवलंबून राहण्यास आणि कठीण काळात फायनान्शियल तणाव कमी करण्यास मदत करते.

फायनान्शियल गोल्स प्राप्त करणे

सेव्हिंग्स तुम्हाला तुमच्या फायनान्शियल लक्ष्यांसाठी काम करण्यास सक्षम करतात, मग ते शॉर्ट-टर्म असोत, जसे की नवीन गॅजेट खरेदी करणे किंवा सुट्टीवर जाणे किंवा लाँग-टर्म, जसे की घर खरेदी करणे किंवा तुमच्या मुलाच्या शिक्षणासाठी फंडिंग करणे. तुमच्या उत्पन्नाचा एक भाग सातत्याने सेव्ह करणे तुम्हाला हे ध्येय प्राप्त करण्यासाठी आवश्यक फंड तयार करण्यास मदत करते.

निवृत्तीचे प्लॅनिंग

निवृत्तीसाठी बचत करणे हे सुनिश्चित करते की तुम्ही काम करणे थांबवल्यानंतर तुमच्याकडे आरामदायी आणि आर्थिकदृष्ट्या सुरक्षित आयुष्य आहे. रिटायरमेंट अकाउंटमध्ये नियमितपणे योगदान केल्याने तुमचे पैसे वेळेनुसार वाढतात, कम्पाउंड इंटरेस्टच्या क्षमतेमुळे.

आर्थिक तणाव कमी करणे

तुमच्याकडे आर्थिक सुरक्षा जाळी आहे हे जाणून घेणे तणाव आणि चिंता लक्षणीयरित्या कमी करू शकते. हे तुम्हाला अनपेक्षित खर्च किंवा आर्थिक अडथळ्यांसाठी तयार असल्याची माहिती करून मनःशांती प्रदान करते.

कर्ज टाळणे

सेव्हिंग्स करून, तुम्ही प्रमुख खरेदी किंवा आपत्कालीन परिस्थितीसाठी क्रेडिट कार्ड किंवा लोनवर अवलंबून राहणे टाळू शकता. हे तुम्हाला निरोगी आर्थिक परिस्थिती राखण्यास आणि तुमचे कर्ज स्तर कमी ठेवण्यास मदत करते.

संपत्ती निर्माण करणे

तुमचे पैसे सेव्ह करणे आणि इन्व्हेस्ट करणे हे वेळेनुसार वाढण्याची परवानगी देते. हे तुम्हाला संपत्ती निर्माण करण्यास आणि आर्थिक स्वातंत्र्य प्राप्त करण्यास मदत करू शकते, ज्यामुळे तुम्हाला तुमच्या आर्थिक भविष्यावर अधिक नियंत्रण मिळेल.

उदाहरण

रवी कठीण परिश्रम करत होते आणि स्थानिक कंपनीत स्थिर नोकरी होती. त्यांनी आपले आयुष्य आनंद घेतला, डायनिंगवर पैसे खर्च केले, नवीनतम गॅजेट्स खरेदी करणे आणि प्रवास करणे. तथापि, रवि यांनी पैसे वाचवण्याविषयी कधीच विचार केला नाही.

एका दिवशी, रविची कार अनपेक्षितपणे खराब झाली. दुरुस्तीचा खर्च जास्त होता आणि खर्च कव्हर करण्यासाठी त्याच्याकडे कोणतीही बचत नव्हती. रवीला एका मित्राकडून पैसे उधार घ्यावे लागले, ज्यामुळे त्याला आपत्कालीन फंड असण्याचे महत्त्व समजले. भविष्यात अशा परिस्थिती टाळण्यासाठी निर्धारित, रवी यांनी त्यांची आर्थिक सवयी बदलण्याचा निर्णय घेतला.

रविने बचतीसाठी त्याच्या मासिक उत्पन्नाचा एक छोटासा भाग बाजूला ठेवून सुरूवात केली. त्याने सेव्हिंग्स अकाउंट उघडले आणि त्यामध्ये नियमितपणे योगदान दिले. कालांतराने, त्याची बचत वाढली आणि रवीला आपत्कालीन परिस्थितीसाठी फायनान्शियल कुशन असल्याचे जाणून सुरक्षेची भावना वाटली.

काही वर्षांनंतर, रवी यांनी निर्णय घेतला की त्याला घर खरेदी करायचे होते. त्यांनी डाउन पेमेंटसाठी बचत करण्याचे ध्येय सेट केले आणि सेव्हिंग्ससाठी अधिक पैसे वाटप करण्यासाठी त्यांचे बजेट समायोजित केले. अनावश्यक खर्च कमी करून आणि त्याच्या सेव्हिंग्स प्लॅनवर टिकून राहून, रवी डाउन पेमेंटसाठी पुरेसे पैसे जमा करू शकले.

अखेरीस, रविने त्यांचे स्वप्नातील घर खरेदी केले. आनंद आणि अभिमान त्यांना अतुलनीय वाटला, त्याच्या अनुशासित सेव्हिंग्सची सवय जाणून घेऊन ते शक्य झाले. रविने बचत करणे सुरू ठेवले, आता रिटायरमेंट फंड तयार करण्यावर लक्ष केंद्रित केले. त्यांना कम्पाउंड इंटरेस्टची क्षमता समजली आणि लवकरात लवकर सुरू केल्याने आरामदायी आणि आर्थिकदृष्ट्या सुरक्षित भविष्य सुनिश्चित होईल हे जाणून घेतले.

त्यांच्या प्रवासाद्वारे, रवी यांनी जाणून घेतले की सेव्हिंग्स आर्थिक स्थिरता प्रदान करतात, तणाव कमी करतात आणि जीवनाचे ध्येय साध्य करण्यास मदत करतात. त्यांच्या कथेने त्यांच्या मित्रांना आणि कुटुंबाला समान बचत सवयींचा अवलंब करण्यासाठी प्रेरित केले, हे जाणून घेतले की सुरक्षित भविष्य थोड्या शिस्तीने आणि बऱ्याच संकल्पासह सुरू होते.

4.2 विविध प्रकारच्या सेव्हिंग्स

सेव्हिंग्स अकाउंट

सेव्हिंग्स अकाउंट हे एक मूलभूत बँक अकाउंट आहे जिथे तुम्ही पैसे डिपॉझिट करू शकता, व्याज कमवू शकता आणि आवश्यकतेनुसार फंड विद्ड्रॉ करू शकता. शॉर्ट-टर्म गरजा आणि आपत्कालीन परिस्थितीसाठी पैसे स्टोअर करण्यासाठी हे एक सुरक्षित ठिकाण आहे. इंटरेस्ट रेट सामान्यपणे कमी असतो, परंतु फंड सहजपणे ॲक्सेस करण्यायोग्य असतात, ज्यामुळे आपत्कालीन फंड तयार करण्यासाठी ते आदर्श बनते.

मुदत ठेव (मुदत ठेवी)

फिक्स्ड डिपॉझिट हे बँकांद्वारे प्रदान केले जाणारे फायनान्शियल इन्स्ट्रुमेंट आहे जे नियमित सेव्हिंग्स अकाउंटपेक्षा जास्त इंटरेस्ट रेट ऑफर करते. एफडीमध्ये, तुम्ही काही महिन्यांपासून ते अनेक वर्षांपर्यंत फिक्स्ड टर्मसाठी एकरकमी पैसे इन्व्हेस्ट करता. इंटरेस्ट रेट निश्चित आहे आणि दंडाशिवाय मॅच्युरिटी तारखेपूर्वी पैसे काढले जाऊ शकत नाहीत.

रिकरिंग डिपॉझिट (आरडी)

रिकरिंग डिपॉझिट हे बँकांद्वारे ऑफर केलेले टर्म डिपॉझिटचा एक प्रकार आहे जे तुम्हाला विशिष्ट कालावधीत नियमितपणे (सामान्यपणे मासिक) निश्चित रक्कम डिपॉझिट करण्याची परवानगी देते. हे नियमित सेव्हिंग आणि फिक्स्ड डिपॉझिटचे लाभ एकत्रित करते, जे सेव्हिंग्स अकाउंटपेक्षा जास्त इंटरेस्ट रेट प्रदान करते. टर्मच्या शेवटी, तुम्हाला संचित इंटरेस्टसह इन्व्हेस्ट केलेली रक्कम प्राप्त होते.

म्युच्युअल फंड

म्युच्युअल फंड हे प्रोफेशनल फंड मॅनेजरद्वारे मॅनेज केले जाणारे इन्व्हेस्टमेंट व्हेईकल्स आहेत जे स्टॉक, बाँड्स आणि इतर सिक्युरिटीज सारख्या विविध ॲसेट्सच्या पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी अनेक इन्व्हेस्टरकडून पैसे एकत्रित करतात. म्युच्युअल फंड पारंपारिक सेव्हिंग्स अकाउंट आणि फिक्स्ड डिपॉझिटच्या तुलनेत जास्त रिटर्नची क्षमता ऑफर करतात, परंतु ते रिस्कच्या लेव्हलसह देखील येतात. ते दीर्घकालीन संपत्ती निर्मितीसाठी आणि फायनान्शियल लक्ष्य प्राप्त करण्यासाठी योग्य आहेत.

सार्वजनिक भविष्यनिर्वाह निधी (PPF)

पब्लिक प्रॉव्हिडंट फंड ही सरकार-समर्थित दीर्घकालीन सेव्हिंग्स स्कीम आहे जी आकर्षक इंटरेस्ट रेट्स आणि टॅक्स लाभ ऑफर करते. पीपीएफचा लॉक-इन कालावधी 15 वर्षांचा आहे आणि योगदान दरवर्षी केले जाऊ शकते. कमवलेले व्याज आणि मॅच्युरिटी रक्कम टॅक्स-फ्री आहे. हे दीर्घकालीन बचत आणि निवृत्ती नियोजनासाठी तयार केलेले आहे.

राष्ट्रीय बचत प्रमाणपत्र (NSC)

नॅशनल सेव्हिंग्स सर्टिफिकेट हे सरकारी सेव्हिंग्स बाँड्स आहेत जे फिक्स्ड इंटरेस्ट रेट आणि टॅक्स लाभ ऑफर करतात. त्यांचा 5 वर्षांचा लॉक-इन कालावधी आहे आणि पोस्ट ऑफिसमध्ये खरेदी केला जाऊ शकतो. एनएससी हमीपूर्ण रिटर्नसह सुरक्षित मध्यम ते दीर्घकालीन सेव्हिंग्स प्रदान करतात, ज्यामुळे त्यांना सुरक्षित इन्व्हेस्टमेंट पर्याय बनते.

एम्प्लॉई प्रॉव्हिडंट फंड (ईपीएफ)

एम्प्लॉई प्रॉव्हिडंट फंड ही वेतनधारी कर्मचाऱ्यांसाठी निवृत्ती बचत योजना आहे, जिथे नियोक्ता आणि कर्मचारी दोघेही दर महिन्याला कर्मचाऱ्याच्या वेतनाच्या टक्केवारीचे योगदान देतात. योगदान व्याज कमवतात आणि संचयित कॉर्पस निवृत्तीनंतर किंवा विशिष्ट अटींनुसार काढला जाऊ शकतो. ईपीएफ मोठ्या प्रमाणात निवृत्ती निधीची खात्री देते आणि सामाजिक सुरक्षा प्रदान करते.

गोल्ड आणि रिअल इस्टेट

गोल्ड आणि रिअल इस्टेट सारख्या फिजिकल ॲसेट्समध्ये इन्व्हेस्टमेंट कालांतराने वॅल्यू ॲप्रिसिएशन ऑफर करते. सोन्याला सुरक्षित मालमत्ता आणि महागाईपासून बचाव मानले जाते, तर रिअल इस्टेट भाडे उत्पन्न आणि भांडवली वाढीची क्षमता प्रदान करते. ही इन्व्हेस्टमेंट तुमच्या पोर्टफोलिओमध्ये विविधता आणते आणि दीर्घकालीन लाभ देऊ शकते.

डिजिटल सेव्हिंग्स ॲप्स

डिजिटल सेव्हिंग्स ॲप्स राउंड-अप सेव्हिंग्स आणि मायक्रो-इन्व्हेस्टमेंट सारख्या सोयीस्कर आणि ऑटोमेटेड सेव्हिंग फीचर्स ऑफर करतात. हे ॲप्स तुम्हाला सेव्हिंग गोल सेट करण्याची, प्रगती ट्रॅक करण्याची आणि विविध फायनान्शियल प्रॉडक्ट्समध्ये इन्व्हेस्ट करण्याची परवानगी देतात. ते पैसे सेव्ह आणि इन्व्हेस्ट करण्यासाठी सोपा आणि आधुनिक मार्ग प्रदान करतात.

उदाहरणार्थ,

चांगल्या इंटरेस्ट रेट्ससाठी फिक्स्ड डिपॉझिटमध्ये इन्व्हेस्ट करताना त्वरित गरजा आणि आपत्कालीन परिस्थितीसाठी सेव्हिंग्स अकाउंट राखून रवीने सुरूवात केली. अनुशासित सेव्हिंग सवय निर्माण करण्यासाठी, त्यांनी रिकरिंग डिपॉझिट सेट-अप केले. दीर्घकालीन वाढीसाठी, रविने सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅनद्वारे म्युच्युअल फंडमध्ये इन्व्हेस्ट केले. त्यांनी निवृत्तीच्या बचतीसाठी पीपीएफ खाते उघडले आणि कर लाभांसाठी राष्ट्रीय बचत प्रमाणपत्रे खरेदी केली. ईपीएफमध्ये नियमितपणे योगदान देताना, रवी यांनी मोठ्या प्रमाणात निवृत्ती निधीची खात्री केली. याव्यतिरिक्त, त्यांनी मूल्य वाढीसाठी गोल्ड आणि रिअल इस्टेटमध्ये इन्व्हेस्ट केले आणि ऑटोमेटेड सेव्हिंग्ससाठी डिजिटल सेव्हिंग्स ॲप्सचा वापर केला. या वैविध्यपूर्ण दृष्टीकोनाद्वारे, रविने आर्थिक स्थिरता प्राप्त केली आणि आत्मविश्वासाने त्यांच्या भविष्यातील ध्येयांसाठी काम केले.

4.3. किती बचत आहे?

किती सेव्हिंग्स पुरेशी आहे हे निर्धारित करणे हे तुमचे वैयक्तिक फायनान्शियल लक्ष्य, लाईफस्टाईल आणि परिस्थितीवर अवलंबून असते. योग्य रक्कम शोधण्यास तुम्हाला मदत करण्यासाठी येथे काही मार्गदर्शक तत्त्वे आहेत:

आपत्कालीन फंड: आपत्कालीन फंडमध्ये किमान तीन ते सहा महिन्यांचे जीवन खर्च वाचवण्याचे ध्येय ठेवा. नोकरी गमावणे, वैद्यकीय आपत्कालीन परिस्थिती किंवा मोठ्या दुरुस्तीसारख्या अनपेक्षित घटनांच्या बाबतीत हे आर्थिक सहाय्य प्रदान करते.

रिटायरमेंट सेव्हिंग्स

- उत्पन्नाच्या 10-15%: फायनान्शियल एक्स्पर्ट निवृत्तीसाठी तुमच्या वार्षिक उत्पन्नाच्या 10-15% बचत करण्याची शिफारस करतात. अचूक रक्कम तुमचे वय, निवृत्तीचे ध्येय आणि अपेक्षित जीवनशैलीवर अवलंबून असते.

- रिटायरमेंट सेव्हिंग्स बेंचमार्क: वय 30 पर्यंत, तुमचे वार्षिक उत्पन्न 1x सेव्ह करण्याचे ध्येय ठेवा; वय 40, 3x पर्यंत तुमचे उत्पन्न; वय 50, 6x पर्यंत तुमचे उत्पन्न; वय 60, 8x पर्यंत तुमचे उत्पन्न; आणि निवृत्तीद्वारे, 10x तुमचे वार्षिक उत्पन्न.

शॉर्ट-टर्म लक्ष्य: सुट्टी, कार खरेदी किंवा घरातील सुधारणा यासारख्या शॉर्ट-टर्म लक्ष्यांसाठी, आवश्यक एकूण रक्कम निर्धारित करा आणि विशिष्ट कालावधीमध्ये त्या लक्ष्यापर्यंत पोहोचण्यासाठी सेव्हिंग्स प्लॅन तयार करा.

दीर्घकालीन ध्येय: मुलांचे शिक्षण किंवा घर खरेदी यासारख्या दीर्घकालीन ध्येयांसाठी, एकूण खर्च कॅल्क्युलेट करा आणि लक्ष्यित रकमेपर्यंत पोहोचण्यासाठी सातत्याने बचत करा.

डेब्ट रिपेमेंट: जर तुमच्याकडे उच्च-इंटरेस्ट डेब्ट असेल तर आपत्कालीन फंड तयार करताना ते भरण्यावर लक्ष केंद्रित करा. इंटरेस्ट खर्च कमी करण्यासाठी आणि सेव्हिंग्ससाठी अधिक पैसे मुक्त करण्यासाठी लोन रिपेमेंटला प्राधान्य द्या.

लाईफस्टाईल आणि खर्च: तुमचे सेव्हिंग्स गोल्स तुमच्या लाईफस्टाईल आणि खर्चासह संरेखित असावे. तुमचे उत्पन्न आणि खर्च ट्रॅक करण्यासाठी बजेट तयार करा, तुमच्या दैनंदिन गरजा पूर्ण करताना तुम्ही सेव्हिंग्ससाठी पुरेसे वाटप करण्याची खात्री करा.

व्यावसायिक सल्ला: तुमच्या युनिक फायनान्शियल परिस्थिती आणि ध्येयांवर आधारित वैयक्तिकृत सल्ल्यासाठी फायनान्शियल प्लॅनरशी सल्लामसलत करण्याचा विचार करा.

उदाहरण:

रवीची कमाई प्रति महिना ₹70,000 असल्याने, त्यांचे उद्दीष्ट मजबूत आर्थिक भविष्य निर्माण करणे आहे. त्यांनी ₹3,00,000 चा आपत्कालीन फंड तयार करण्यासाठी मासिक ₹10,000 बाजूला ठेवले आणि निवृत्तीसाठी त्याच्या EPF आणि PPF अकाउंटमध्ये प्रति महिना ₹8,400 वाटप केले. ते सुट्टीसाठी मासिक ₹10,000 आणि हाऊस डाउन पेमेंटसाठी ₹16,000 देखील बचत करतात. त्याची सेव्हिंग्स बॅलन्स करताना, ते ₹7,600 चे विवेकबुद्धीपूर्ण खर्च बजेट राखताना ₹8,000 मासिक कार लोन रिपेमेंट करतात. फायनान्शियल प्लॅनरशी सल्लामसलत करून, रवी हे सुनिश्चित करतात की त्याचा सेव्हिंग्स प्लॅन त्याच्या ध्येयांशी संरेखित होतो, शिस्तबद्ध सेव्हिंग्सद्वारे फायनान्शियल स्थिरता आणि सिक्युरिटी प्राप्त करतो.

4.4 मोठ्या खर्चासाठी प्लॅन कसा करावा?

मोठ्या खर्चाचे नियोजन करणे महत्त्वाचे आहे जेणेकरून तुम्ही तुमच्या फायनान्सवर तणाव न करता त्यांना परवडू शकता. प्रमुख खर्चासाठी तयार होण्यास तुम्हाला मदत करण्यासाठी स्टेप-बाय-स्टेप गाईड येथे दिले आहे:

स्टेप 1: खर्च ओळखा

- मोठ्या खर्चाचे स्वरूप निर्धारित करा. हे सुट्टी, घर नूतनीकरण, कार खरेदी करणे किंवा शिक्षणासाठी पैसे भरणे असू शकते. तुम्हाला पैशांची गरज असलेली एकूण किंमत आणि कालावधी समजून घ्या.

स्टेप 2: स्पष्ट गोल सेट करा

- तुमचे सेव्हिंग्स गोल स्पष्टपणे परिभाषित करा. तुम्हाला किती बचत करावी लागेल आणि कधीपर्यंत जाणून घ्या. यामुळे तुम्हाला काम करण्याचे लक्ष्य मिळेल.

स्टेप 3: बजेट तयार करा

- तुम्ही खर्चात कपात करू शकणाऱ्या क्षेत्रांची ओळख करण्यासाठी तुमचे वर्तमान बजेट रिव्ह्यू करा. तुमच्या मोठ्या खर्चासाठी प्रत्येक महिन्याला विशिष्ट रक्कम वाटप करा.

स्टेप 4: स्वतंत्र सेव्हिंग्स अकाउंट उघडा

- मोठ्या खर्चासाठी समर्पित सेव्हिंग्स अकाउंट उघडण्याचा विचार करा. हे तुमचे फंड व्यवस्थित ठेवण्यास मदत करते आणि तुम्ही चुकून अन्य काहीतरी पैसे खर्च करत नाही याची खात्री करते.

स्टेप 5: तुमची सेव्हिंग्स ऑटोमेट करा

- तुमच्या मुख्य अकाउंटमधून तुमच्या समर्पित सेव्हिंग्स अकाउंटमध्ये ऑटोमॅटिक ट्रान्सफर सेट-अप करा. हे सुनिश्चित करते की तुम्ही मॅन्युअली करणे लक्षात न ठेवता सातत्याने सेव्ह कराल.

पायरी 6: तुमची प्रगती ट्रॅक करा

- तुमच्या सेव्हिंग्स प्रगतीवर नियमितपणे देखरेख ठेवा. तुम्ही किती सेव्ह केले आहे आणि तुम्हाला किती अधिक आवश्यक आहे याचा ट्रॅक ठेवण्यासाठी स्प्रेडशीट, बजेट ॲप किंवा अगदी सोपे नोटबुक वापरा.

पायरी 7: आवश्यकतेनुसार ॲडजस्टमेंट करा

- जर तुम्हाला वाटत असेल की तुम्ही जितक्या लवकर बचत करीत नाही, तर तुमचे बजेट ॲडजस्ट करण्याचा विचार करा. खर्च कमी करण्याचे किंवा तुमचे उत्पन्न तात्पुरते वाढविण्याचे अतिरिक्त मार्ग शोधा.

स्टेप 8: अनावश्यक कर्ज टाळा

- मोठी खरेदी करण्यापूर्वी शक्य तितकी बचत करण्याचा प्रयत्न करा. पूर्णपणे आवश्यक नसल्यास उच्च-इंटरेस्ट लोन घेणे टाळा. जर तुम्हाला लोन घेण्याची गरज असेल तर कमी इंटरेस्ट लोन पर्याय पाहा.

स्टेप 9: माईलस्टोन्स साजरा करा

- सेव्हिंग्स माईलस्टोन्सपर्यंत पोहोचण्यासाठी स्वत:ला रिवॉर्ड द्या. हे तुम्हाला प्रेरित आणि तुमच्या ध्येयासाठी वचनबद्ध ठेवण्यास मदत करू शकते.

उदाहरणार्थ परिस्थिती

रवी दोन वर्षांमध्ये ₹5,00,000 किंमतीची नवीन कार खरेदी करण्याची योजना आखत आहेत:

- खर्च ओळखा: ₹5,00,000 किंमतीची नवीन कार.

- ध्येय सेट करा: 24 महिन्यांमध्ये ₹5,00,000 बचत करा.

- बजेट बनवा: प्रति महिना ₹20,833 बचत करा (₹5,00,000 / 24 महिने).

- स्वतंत्र अकाउंट उघडा: रवी विशेषत: कार फंडसाठी सेव्हिंग्स अकाउंट उघडतात.

- ऑटोमेट सेव्हिंग्स: प्रत्येक महिन्याला त्याच्या सॅलरी अकाउंटमधून कार सेव्हिंग्स अकाउंटमध्ये ₹20,833 ऑटोमॅटिक ट्रान्सफर सेट-अप करते.

- प्रगती ट्रॅक करा: तो ट्रॅकवर असल्याची खात्री करण्यासाठी सेव्हिंग्स अकाउंट बॅलन्सवर मासिक देखरेख करते.

- ॲडजस्टमेंट करा: जर रविला मासिक ₹20,833 सेव्ह करणे आव्हानात्मक वाटत असेल तर तो विवेकबुद्धीच्या खर्चात कपात करतो किंवा अतिरिक्त इन्कम सोर्स शोधतो.

- कर्ज टाळा: रवी आगाऊ पुरेसे पैसे सेव्ह करून उच्च-इंटरेस्ट कार लोन घेणे टाळतात.

- माईलस्टोन्स साजरा करा: रवी एका लहान ट्रीटसह सेव्ह केलेल्या प्रत्येक ₹1,00,000 चा उत्सव साजरा करतात, ज्यामुळे त्यांना प्रेरणा मिळते.

4.5 म्युच्युअल फंड आणि स्टॉकद्वारे एका वर्षात ₹1 कोटी कसे कमवावे?

म्युच्युअल फंड

म्युच्युअल फंड हे एक इन्व्हेस्टमेंट वाहन आहे जे स्टॉक, बाँड्स किंवा इतर सिक्युरिटीज सारख्या विविध ॲसेटच्या पोर्टफोलिओमध्ये इन्व्हेस्ट करण्यासाठी अनेक इन्व्हेस्टरकडून पैसे एकत्रित करते. हे कसे कार्य करते ते येथे दर्शवले आहे:

- पैसे एकत्रित करणे: इन्व्हेस्टर म्युच्युअल फंडचे शेअर्स किंवा युनिट्स खरेदी करतात, फंडमध्ये त्यांचे पैसे योगदान देतात.

- इन्व्हेस्टमेंट स्ट्रॅटेजी: फंड मॅनेजर फंडच्या इन्व्हेस्टमेंट उद्देश आणि स्ट्रॅटेजीनुसार विविध ॲसेट खरेदी करण्यासाठी पूल्ड मनीचा वापर करतो.

- एनएव्ही कॅल्क्युलेशन: नेट ॲसेट वॅल्यू (एनएव्ही) हे म्युच्युअल फंडच्या एका शेअर किंवा युनिटचे मूल्य आहे. थकित शेअर्स किंवा युनिट्सच्या संख्येद्वारे फंडच्या ॲसेट्सचे एकूण मूल्य वजा कोणतेही दायित्व वगळून त्याची गणना केली जाते.

- इन्व्हेस्टरला रिटर्न: इन्व्हेस्टर कॅपिटल गेन (जेव्हा फंड नफा वर इन्व्हेस्टमेंट विकतो) आणि इन्कम डिस्ट्रिब्यूशन (जसे की फंडच्या होल्डिंग्समधून डिव्हिडंड किंवा इंटरेस्ट) द्वारे रिटर्न कमवू शकतात.

- खरेदी आणि विक्री: इन्व्हेस्टर प्रत्येक ट्रेडिंग दिवसाच्या शेवटी एनएव्ही किंमतीत त्यांचे म्युच्युअल फंड शेअर्स खरेदी किंवा रिडीम (विक्री) करू शकतात.

स्टॉक मार्केट

स्टॉक मार्केट हा एक प्लॅटफॉर्म आहे जिथे इन्व्हेस्टर सार्वजनिकपणे ट्रेडेड कंपन्यांचे शेअर्स खरेदी, विक्री आणि ट्रेड करतात. हे कसे कार्य करते ते येथे दर्शवले आहे:

- शेअर्स खरेदी करणे: जेव्हा तुम्ही कंपनीचे शेअर्स खरेदी करता, तेव्हा तुम्ही त्या कंपनीचे आंशिक मालक बनता.

- स्टॉक एक्सचेंज: न्यूयॉर्क स्टॉक एक्सचेंज (एनवायएसई) किंवा नॅशनल स्टॉक एक्सचेंज ऑफ इंडिया (एनएसई) सारख्या स्टॉक एक्सचेंजवर शेअर्स ट्रेड केले जातात.

- किंमतीतील चढ-उतार: विद्यमान इन्व्हेस्टरकडून शेअर्स खरेदी किंवा पुरवठा करू इच्छिणाऱ्या नवीन इन्व्हेस्टरच्या मागणीनुसार स्टॉकची किंमत बदलते.

- इन्व्हेस्टरला रिटर्न: इन्व्हेस्टर कॅपिटल गेन (जेव्हा स्टॉक किंमत वाढते) आणि डिव्हिडंड (शेअरहोल्डर्सना वितरित केलेल्या कंपनीच्या नफ्याचा एक भाग) द्वारे रिटर्न कमवू शकतात.

- रेग्युलेशन: स्टॉक मार्केट हे भारतातील यू.एस. मधील सिक्युरिटीज अँड एक्स्चेंज कमिशन (एसईसी) आणि सिक्युरिटीज अँड एक्स्चेंज बोर्ड ऑफ इंडिया (सेबी) सारख्या सरकारी एजन्सीद्वारे नियंत्रित केले जाते.

₹1 कोटी कमविण्यासाठी रवीचा इन्व्हेस्टमेंट प्रवास

रवीचे प्रोफाईल:

- वय: 40 वर्षे

- मासिक उत्पन्न: ₹70,000

- रिस्क सहनशीलता: मध्यम

- इन्व्हेस्टमेंट हॉरिझॉन: 15 वर्षे

स्टेप-बाय-स्टेप प्लॅन:

- स्पष्ट ध्येय सेट करा: रवीला 15 वर्षांमध्ये ₹1 कोटी जमा करायचे आहेत. हे ध्येय साध्य करण्यासाठी ते म्युच्युअल फंड आणि स्टॉकच्या मिश्रणात इन्व्हेस्ट करण्याचा निर्णय घेतात.

- सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी):

रवी यांनी म्युच्युअल फंडमध्ये एसआयपी सुरू केली. त्यांचे सुधारित वेतन पाहता, ते 15% च्या अपेक्षित वार्षिक रिटर्नसह इक्विटी म्युच्युअल फंडमध्ये प्रति महिना ₹10,500 इन्व्हेस्ट करण्याचा निर्णय घेतात. 15x15x15 फॉर्म्युला वापरून, ते अद्याप त्यांचे ध्येय साध्य करण्याचे ध्येय ठेवू शकतात.

- इन्व्हेस्टमेंट रक्कम: ₹ 10,500 प्रति महिना

- गुंतवणूक कालावधी: 15 वर्षे

- अपेक्षित वार्षिक रिटर्न: 15%

- फ्यूचर वॅल्यू: अंदाजे ₹ 1,00,84,458 (सुधारित इन्व्हेस्टमेंट रकमेसाठी ॲडजस्ट केले)

- पोर्टफोलिओ विविधता:

रवी विविध प्रकारच्या म्युच्युअल फंड आणि स्टॉकमध्ये त्यांच्या इन्व्हेस्टमेंटला विविधता देते:

- लार्ज-कॅप फंड: 40%

- मिड-कॅप फंड: 30%

- स्मॉल-कॅप फंड: 20%

- स्टॉक: 10%

- नियमित देखरेख:

रवी नियमितपणे त्यांच्या इन्व्हेस्टमेंटवर देखरेख ठेवतात आणि मार्केट स्थिती आणि त्याच्या फायनान्शियल गोलवर आधारित ॲडजस्टमेंट करतात. ते दर सहा महिन्यांनी आपल्या पोर्टफोलिओचा आढावा घेतात आणि आवश्यक असल्यास ते रिबॅलन्स करतात.

- फायनान्शियल सल्लागाराचा सल्ला घ्या:

रवी त्यांच्या इन्व्हेस्टमेंट स्ट्रॅटेजीला ऑप्टिमाईज करण्यासाठी आणि माहितीपूर्ण निर्णय घेण्यासाठी फायनान्शियल सल्लागाराचा सल्ला घेतात. सल्लागार त्याला त्याच्या रिस्क सहनशीलता आणि इन्व्हेस्टमेंटच्या क्षितीवर आधारित योग्य म्युच्युअल फंड आणि स्टॉक निवडण्यास मदत करतो.

या अनुशासित इन्व्हेस्टमेंट दृष्टीकोनाचे पालन करून, रवी ₹70,000 च्या मासिक इन्कमसह 15 वर्षांपेक्षा जास्त ₹1 कोटी जमा करण्याचे ध्येय ठेवू शकतात. नियमित देखरेख, विविधता आणि व्यावसायिक सल्ला हे सुनिश्चित करतात की त्याची इन्व्हेस्टमेंट स्ट्रॅटेजी त्याच्या फायनान्शियल गोल आणि रिस्क सहनशीलतेसह संरेखित करते

4.6 कम्पाउंडिंगचा आम्हाला कसा फायदा होतो?

कम्पाउंडिंग ही इन्व्हेस्टमेंटमधील एक शक्तिशाली संकल्पना आहे जी वेळेनुसार तुमची संपत्ती लक्षणीयरित्या वाढवू शकते. ही प्रक्रिया आहे जिथे अतिरिक्त कमाई निर्माण करण्यासाठी इन्व्हेस्टमेंट (इंटरेस्ट, डिव्हिडंड किंवा कॅपिटल गेन) कडून कमाई पुन्हा इन्व्हेस्ट केली जाते. हे तुम्हाला कसे फायदा करते हे येथे दिले आहे:

कम्पाउंडिंग कसे काम करते

- प्रारंभिक इन्व्हेस्टमेंट: तुम्ही इन्व्हेस्ट केलेल्या प्रारंभिक रकमेसह सुरू करता.

- कमाई: तुमची इन्व्हेस्टमेंट कालावधीत रिटर्न कमवते.

- रिइन्व्हेस्टमेंट: कमवलेले रिटर्न इन्व्हेस्टमेंटमध्ये रिइन्व्हेस्ट केले जातात.

- वाढ: पुन्हा इन्व्हेस्ट केलेले रिटर्न अतिरिक्त रिटर्न कमविणे सुरू करतात.

उदाहरण

चला कम्पाउंडिंगचे लाभ स्पष्ट करण्यासाठी एक उदाहरण घेऊया.

उदाहरणः रवींची गुंतवणूक

- प्रारंभिक गुंतवणूक: ₹ 1,00,000

- वार्षिक रिटर्न: 10%

- इन्व्हेस्टमेंट कालावधी: 20 वर्षे

कम्पाउंडिंग शिवाय:

- वार्षिक कमाई: ₹1,00,000 * 10% = ₹10,000

- 20 वर्षांमध्ये एकूण कमाई: ₹10,000 * 20 = ₹2,00,000

- 20 वर्षांनंतर एकूण मूल्य: ₹1,00,000 (प्रारंभिक) + ₹2,00,000 (कमाई) = ₹3,00,000

कम्पाउंडिंगसह:

- वर्ष 1: ₹ 1,00,000 * 10% = ₹ 10,000 (कमाई)

- वर्ष 2: ₹ 1,10,000 * 10% = ₹ 11,000 (कमाई)

- वर्ष 3: ₹ 1,21,000 * 10% = ₹ 12,100 (कमाई)

आणि त्यासाठी

20 वर्षांनंतर, कम्पाउंडिंगसह इन्व्हेस्टमेंटचे एकूण मूल्य अंदाजे ₹6,72,750 असेल.

कम्पाउंडिंगचे लाभ

- त्वरित वाढ: कम्पाउंडिंगमुळे वेळेनुसार तुमच्या इन्व्हेस्टमेंटची वेगवान वाढ होते.

- जास्त रिटर्न: तुम्ही जास्त काळ इन्व्हेस्टमेंट करत राहाल, तुमचे रिटर्न कम्पाउंड अधिक असेल, ज्यामुळे एकूण रिटर्न जास्त होते.

- रिइन्व्हेस्टमेंट: तुमची कमाई पुन्हा इन्व्हेस्ट करणे हे सुनिश्चित करते की तुमचे पैसे तुमच्यासाठी सतत काम करीत आहेत.

- संपत्ती संचय: संपत्ती संचयनात कम्पाउंडिंग हा एक प्रमुख घटक आहे, ज्यामुळे तुम्हाला तुमचे फायनान्शियल लक्ष्य जलद प्राप्त करण्याची परवानगी मिळते.

कम्पाउंडिंग लाभ जास्तीत जास्त वाढविण्यासाठी टिप्स

- लवकर सुरू करा: तुम्ही जितक्या लवकर इन्व्हेस्ट करणे सुरू कराल, तितके जास्त पैसे कम्पाउंड करावे लागतील.

- इन्व्हेस्टमेंट करा: कम्पाउंडिंगचे लाभ जास्तीत जास्त करण्यासाठी तुमची इन्व्हेस्टमेंट दीर्घकालीन ठेवा.

- कमाई पुन्हा इन्व्हेस्ट करा: अतिरिक्त रिटर्न निर्माण करण्यासाठी तुमची कमाई (इंटरेस्ट, डिव्हिडंड किंवा कॅपिटल गेन) पुन्हा इन्व्हेस्ट केल्याची खात्री करा.

नियमित योगदान: कम्पाउंडिंगचा पूर्ण लाभ घेण्यासाठी नियमितपणे तुमच्या इन्व्हेस्टमेंटमध्ये जोडा