3.1. બજેટના મુખ્ય ઘટકો

બજેટ એ તમારા ખર્ચ, બચત અને નાણાંકીય લક્ષ્યોને કવર કરવા માટે તમારી આવકને કેવી રીતે ફાળવવી તે માટે એક પ્લાન બનાવવાની પ્રક્રિયા છે. તે તમને તમારા પૈસાને અસરકારક રીતે મેનેજ કરવામાં મદદ કરે છે, જે સુનિશ્ચિત કરે છે કે તમે તમારા માધ્યમોમાં રહો છો અને તમારા ફાઇનાન્શિયલ ઉદ્દેશોને પ્રાપ્ત કરો છો. બજેટના મુખ્ય ઘટકો અને લાભો અહીં આપેલ છે:

- આવક: તમને પ્રાપ્ત થયેલ કુલ રકમ, જેમ કે તમારું પગાર, બિઝનેસની આવક અથવા આવકના અન્ય કોઈપણ સ્રોતો.

- ખર્ચ: તમે જે પૈસા ખર્ચ કરો છો, તેને નિશ્ચિત ખર્ચ (દા.ત., ભાડું, ગીરો, ઉપયોગિતાઓ) અને વેરિએબલ ખર્ચ (દા.ત., કરિયાણા, મનોરંજન) માં વર્ગીકૃત કરવામાં આવે છે.

- બચત: તમારી આવકનો ભાગ જે તમે ભવિષ્યના ઉપયોગ માટે અલગ રાખો છો, જેમ કે ઇમરજન્સી ફંડ, નિવૃત્તિ બચત અથવા ઘર ખરીદવા અથવા વેકેશન પર જવા જેવા વિશિષ્ટ લક્ષ્યો.

- નાણાંકીય લક્ષ્યો: ટૂંકા ગાળાના અને લાંબા ગાળાના ઉદ્દેશો કે જેનો હેતુ તમારા પૈસા સાથે પ્રાપ્ત કરવાનો છે. આમાં ડેટની ચુકવણી, ઇમરજન્સી ફંડનું નિર્માણ અથવા મોટી ખરીદી માટે બચતનો સમાવેશ થઈ શકે છે.

બજેટિંગના લાભો

- નાણાંકીય નિયંત્રણ: તમને તમારા ફાઇનાન્સ પર નિયંત્રણ મેળવવામાં અને તમારા પૈસા ક્યાં જઈ રહ્યા છે તે સમજવામાં મદદ કરે છે.

- બચતની વૃદ્ધિ: નિયમિત બચતને પ્રોત્સાહિત કરે છે, જે તમારા લક્ષ્યોને પ્રાપ્ત કરવાની આર્થિક સુરક્ષા અને ક્ષમતા તરફ દોરી શકે છે.

- ડેબ્ટ મેનેજમેન્ટ: ફંડને યોગ્ય રીતે ફાળવીને ડેટને મેનેજ કરવામાં અને ચુકવણી કરવામાં મદદ કરે છે.

- ખર્ચનું ટ્રેકિંગ: તમને તમારા ખર્ચની પેટર્નને ટ્રૅક કરવા અને તમે ખર્ચમાં ઘટાડો કરી શકો તેવા વિસ્તારોને ઓળખવામાં સક્ષમ બનાવે છે.

- તણાવમાં ઘટાડો: સ્પષ્ટ પ્લાન પ્રદાન કરીને અને પૈસા વિશે અનિશ્ચિતતાઓને ઘટાડીને ફાઇનાન્શિયલ તણાવને ઘટાડે છે.

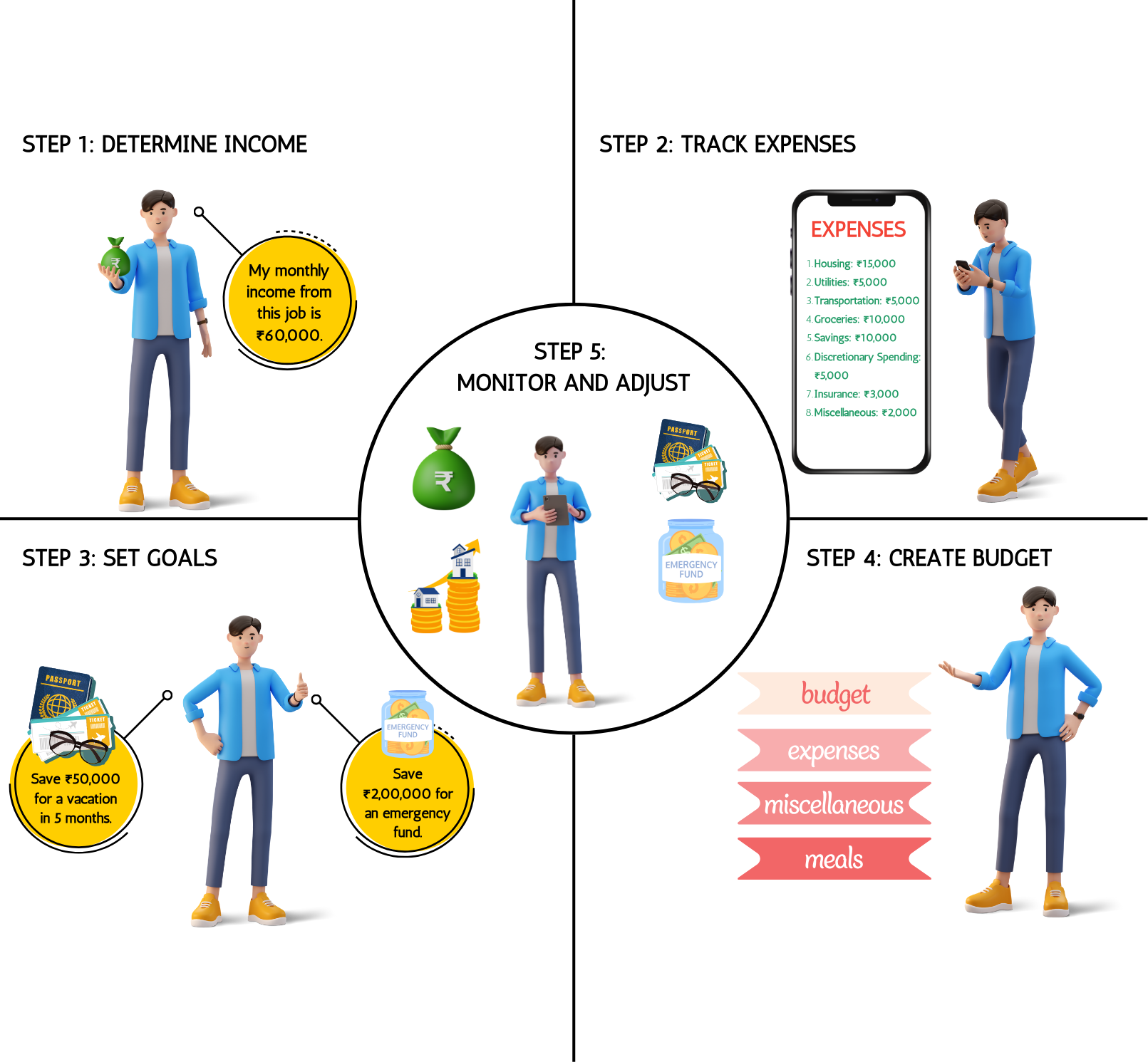

ચાલો એક ઉદાહરણ તરીકે રવિનો ઉપયોગ કરીને બજેટ બનાવવાના પગલાંઓ પર ધ્યાન આપીએ.

પગલું 1: આવક નિર્ધારિત કરો: રવીની નોકરીમાંથી માસિક આવક ₹60,000 છે કારણ કે તેને વધારો મળે છે.

પગલું 2: ખર્ચને ટ્રૅક કરો

રવિ તેમના તમામ માસિક ખર્ચની યાદી આપે છે અને તેમને વર્ગીકૃત કરે છે:

- હાઉસિંગ (ભાડું): ₹15,000

- ઉપયોગિતાઓ (વીજળી, પાણી, ઇન્ટરનેટ): ₹ 5,000

- પરિવહન (ઇંધણ, જાળવણી): ₹ 5,000

- કરિયાણા: ₹ 10,000

- બચત: ₹ 10,000

- વિવેકબુદ્ધિથી ખર્ચ (મનોરંજન, ડાઇનિંગ આઉટ): ₹5,000

- ઇન્શ્યોરન્સ: ₹ 3,000

- પરચુરણ: ₹ 2,000

પગલું 3: લક્ષ્યો સેટ કરો

રવિએ તેમના નાણાંકીય લક્ષ્યોની ઓળખ કરી:

- શોર્ટ-ટર્મ લક્ષ્ય: 5 મહિનામાં વેકેશન માટે ₹50,000 બચાવો.

- લોન્ગ-ટર્મ લક્ષ્ય: ઇમરજન્સી ફંડ માટે ₹ 2,00,000 બચાવો.

પગલું 4: બજેટ બનાવો

રવિ તેમની આવક અને ખર્ચના આધારે દરેક કેટેગરીને ફંડ ફાળવે છે:

|

શ્રેણી |

રકમ (₹) |

|

હાઉસિંગ (ભાડું) |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

|

પરિવહન |

5,000 |

|

કરિયાણું |

10,000 |

|

બચત |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

|

વીમો |

3,000 |

|

પરચુરણ |

2,000 |

|

કુલ ખર્ચ |

55,000 |

માસિક બચત:

- વેકેશનની બચત: ₹ 50,000 / 5 મહિના = ₹ 10,000 દર મહિને.

- ઇમરજન્સી ફંડ બચત: દર મહિને ₹ 5,000.

પગલું 5: મૉનિટર અને ઍડજસ્ટ કરો

- રવિ નિયમિતપણે તેમના બજેટની સમીક્ષા કરે છે જેથી તેઓ તેની સાથે ચાલે છે તેની ખાતરી કરી શકે.

- જો તેમને લાગે છે કે કેટલીક કેટેગરી સતત બજેટ હેઠળ છે, તો તે બજેટને વાસ્તવિક રાખવા માટે એડજસ્ટમેન્ટ કરે છે.

ઉદાહરણ બજેટ વિવરણ

રવિનું માસિક બજેટ આવું લાગે છે: આ પગલાંઓને અનુસરીને, રવિ તેમના ફાઇનાન્સને અસરકારક રીતે મેનેજ કરી શકે છે, તેમના લક્ષ્યો માટે બચત કરી શકે છે અને સુનિશ્ચિત કરી શકે છે કે તે ટ્રૅક પર રહે

|

શ્રેણી |

રકમ (₹) |

|

આવક |

60,000 |

|

હાઉસિંગ (ભાડું) |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

|

પરિવહન |

5,000 |

|

કરિયાણું |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

|

વીમો |

3,000 |

|

પરચુરણ |

2,000 |

|

બચત |

10,000 |

|

ઇમરજન્સી ફંડ |

5,000 |

|

કુલ ખર્ચ |

60,000 |

3.2 તમારા બજેટને કેવી રીતે ઍડજસ્ટ કરવું?

ફાઇનાન્શિયલ સ્થિરતા જાળવવા અને તમારા ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરવા માટે તમારા બજેટને ઍડજસ્ટ કરવું મહત્વપૂર્ણ છે. જીવનની પરિસ્થિતિઓમાં ફેરફાર થાય છે-જેમ કે પગારમાં વધારો થાય છે, અનપેક્ષિત ખર્ચનો સામનો કરવો પડે છે અથવા તમારા ફાઇનાન્શિયલ લક્ષ્યોમાં ફેરફાર કરવો-તમારું બજેટ લવચીક અને અનુકૂળ હોવું જરૂરી છે. તમારા બજેટની નિયમિત સમીક્ષા અને સારી રીતે સુસંગત કરવી એ સુનિશ્ચિત કરે છે કે તે તમારી આવક અને ખર્ચની પેટર્ન સાથે સંરેખિત રહે. તમારા ખર્ચને ટ્રૅક કરીને અને જરૂરી એડજસ્ટમેન્ટ કરીને, તમે વધુ ખર્ચ કરવાનું ટાળી શકો છો, બચત વધારી શકો છો અને ડેબ્ટ અસરકારક રીતે મેનેજ કરી શકો છો. ચાલો પ્રક્રિયાને સમજાવવા માટે વ્યાવહારિક ઉદાહરણોનો ઉપયોગ કરીને તમારા બજેટને ઍડજસ્ટ કરવાના પગલાં વિશે જાણીએ.

પરિસ્થિતિ

રવિનું પ્રારંભિક બજેટ છે, પરંતુ તેમને તાજેતરમાં પગારમાં વધારો થયો છે, અને તેમણે એ પણ નોંધ્યું છે કે તેમના પરિવહન ખર્ચમાં વધારો થયો છે. રવિ તેમના બજેટને કેવી રીતે ઍડજસ્ટ કરી શકે છે તે અહીં આપેલ છે:

પ્રારંભિક બજેટ

|

શ્રેણી |

રકમ (₹) |

|

આવક |

60,000 |

|

હાઉસિંગ (ભાડું) |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

|

પરિવહન |

5,000 |

|

કરિયાણું |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

|

વીમો |

3,000 |

|

પરચુરણ |

2,000 |

|

બચત |

10,000 |

|

ઇમરજન્સી ફંડ |

5,000 |

|

કુલ ખર્ચ |

60,000 |

એડજસ્ટમેન્ટ

- આવકમાં વધારો: Ravi ની નવી માસિક આવક ₹70,000 છે (₹10,000 નો વધારો).

- પરિવહન ખર્ચમાં વધારો: રવીના પરિવહન ખર્ચમાં ₹7,000 (વધારાના ₹2,000) નો વધારો થયો છે.

ઍડજસ્ટેડ બજેટ

રવિએ વધારાની ઇન્કમ ફાળવવાની અને વધતા ખર્ચને કવર કરવાની જરૂર છે. અહીં તેમનું ઍડજસ્ટ કરેલ બજેટ છે:

|

શ્રેણી |

પ્રારંભિક રકમ (₹) |

એડજસ્ટમેન્ટ (₹) |

એડજસ્ટ કરેલી રકમ (₹) |

|

આવક |

60,000 |

+10,000 |

70,000 |

|

હાઉસિંગ (ભાડું) |

15,000 |

0 |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

0 |

5,000 |

|

પરિવહન |

5,000 |

+2,000 |

7,000 |

|

કરિયાણું |

10,000 |

0 |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

+1,000 |

6,000 |

|

વીમો |

3,000 |

0 |

3,000 |

|

પરચુરણ |

2,000 |

0 |

2,000 |

|

બચત |

10,000 |

+5,000 |

15,000 |

|

ઇમરજન્સી ફંડ |

5,000 |

+2,000 |

7,000 |

|

કુલ ખર્ચ |

60,000 |

+10,000 |

70,000 |

ઍડજસ્ટેડ બજેટ સ્પષ્ટીકરણ

- પરિવહન: અતિરિક્ત ખર્ચને કવર કરવા માટે રવિ તેમના પરિવહન બજેટને ₹2,000 સુધી વધારે છે.

- વિવેકપૂર્ણ ખર્ચ: રવી મનોરંજન અને ડાઇનિંગ આઉટમાં થોડી વધુ લવચીકતા માટે તેમના વિવેકાધીન ખર્ચમાં ₹1,000 ઉમેરે છે.

- બચત: રવી તેમની બચતમાં અતિરિક્ત ₹5,000 ફાળવવાનું નક્કી કરે છે, જેનો હેતુ મજબૂત ફાઇનાન્શિયલ કુશન બનાવવાનો છે.

- ઇમરજન્સી ફંડ: Ravi તેમની ઇમરજન્સી ફંડ બચતમાં ₹2,000 ઉમેરે છે, જે તેમની એકંદર ફાઇનાન્શિયલ સિક્યોરિટી વધારે છે.

આ ઍડજસ્ટમેન્ટ કરીને, રવિ સુનિશ્ચિત કરે છે કે તેમનું બજેટ સંતુલિત રહે અને તેમની અપડેટેડ ફાઇનાન્શિયલ પરિસ્થિતિ સાથે સંરેખિત રહે. નિયમિતપણે બજેટની સમીક્ષા અને ઍડજસ્ટ કરવાથી તેમને તેમના ફાઇનાન્શિયલ લક્ષ્યો સાથે ટ્રૅક પર રહેવામાં મદદ મળે છે.

3.3. તમારા બજેટને કેવી રીતે ટ્રૅક કરવું?

તમારા બજેટને ટ્રૅક કરવું એ અસરકારક ફાઇનાન્શિયલ મેનેજમેન્ટ માટે એક મહત્વપૂર્ણ પ્રેક્ટિસ છે. તેમાં તમારી આવક અને ખર્ચને નિયમિતપણે રેકોર્ડ કરવાનો સમાવેશ થાય છે જેથી તમે તમારી ફાઇનાન્શિયલ મર્યાદાની અંદર રહો અને તમારા ફાઇનાન્શિયલ લક્ષ્યો માટે કામ કરો. તમારા ખર્ચની સતત દેખરેખ રાખીને, તમે પેટર્ન, સ્પૉટ વિસ્તારોને ઓળખી શકો છો જ્યાં તમે વધુ ખર્ચ કરી શકો છો અને જરૂરી એડજસ્ટમેન્ટ કરી શકો છો. આ માત્ર તમારા ફાઇનાન્સ પર નિયંત્રણ જાળવવામાં મદદ કરતું નથી પરંતુ માહિતગાર નિર્ણયો લેવા, વાસ્તવિક બચતના લક્ષ્યો સેટ કરવા અને ફાઇનાન્શિયલ તણાવ ઘટાડવામાં પણ મદદ કરે છે. ચાલો, પ્રક્રિયા દ્વારા તમને માર્ગદર્શન આપવા માટે વ્યાવહારિક પગલાંઓ અને ઉદાહરણોનો ઉપયોગ કરીને તમારા બજેટને અસરકારક રીતે કેવી રીતે ટ્રૅક કરવું તે વિશે જાણીએ.

તમારા બજેટને ટ્રૅક કરવાના પગલાં

- ટ્રેકિંગ પદ્ધતિ પસંદ કરો: રવિ તેમના ખર્ચને ટ્રૅક કરવા માટે બજેટ એપ, સ્પ્રેડશીટ અથવા નોટબુકનો ઉપયોગ કરવાનું નક્કી કરે છે. લોકપ્રિય બજેટિંગ એપ્સમાં મિન્ટ, યાનબ (તમારે બજેટની જરૂર છે) અને પૉકેટગાર્ડનો સમાવેશ થાય છે.

- આવક અને ખર્ચ રેકોર્ડ કરો: રવિ તેમના પગાર અને અન્ય કોઈપણ આવક સહિત આવકના તમામ સ્રોતોને રેકોર્ડ કરે છે. તે દરેક ખર્ચને વર્ગીકૃત કરે છે અને રેકોર્ડ કરે છે, જેમ કે ભાડું, ઉપયોગિતાઓ, કરિયાણા, પરિવહન, બચત અને વિવેકાધીન ખર્ચ.

- બજેટ ટેમ્પલેટ સેટ કરો: રવિ વિવિધ કેટેગરી સાથે બજેટ ટેમ્પલેટ બનાવે છે અને તેમના પ્રારંભિક બજેટ પ્લાનના આધારે દરેકને ફંડ ફાળવે છે.

- દૈનિક ખર્ચને ટ્રૅક કરો: રવિ શક્ય તેટલી વહેલી તકે દરેક ખર્ચને લૉગ કરે છે. આમાં રસીદ રાખવી, ખર્ચની નોંધ કરવી અને નિયમિતપણે તેના બજેટને અપડેટ કરવું શામેલ છે.

- સમીક્ષા કરો અને તુલના કરો: દર અઠવાડિયે અથવા મહિનાના અંતે, રવિ તેમના વાસ્તવિક ખર્ચની સમીક્ષા કરે છે અને તેની સરખામણી તેમની બજેટની રકમ સાથે કરે છે. તેઓ કોઈપણ વિસંગતિઓ અને એવા વિસ્તારોની નોંધ કરે છે જ્યાં તે ઓવરસ્પેન્ટ અથવા અંડરસ્પેન્ટ છે.

- જરૂરિયાત મુજબ ઍડજસ્ટ કરો: રવિ તેમના રિવ્યૂના આધારે, તેમના બજેટમાં ઍડજસ્ટમેન્ટ કરે છે. જો તે ધ્યાનમાં લે છે કે તે એક કેટેગરીમાં સતત વધુ ખર્ચ કરી રહ્યો છે, તો તે ફંડને ફરીથી ફાળવે છે અથવા પાછા ઘટાડવાની રીતો શોધી લે છે.

રવિનું બજેટ ટ્રેકિંગ

|

શ્રેણી |

બજેટ કરેલી રકમ (₹) |

વાસ્તવિક ખર્ચ (₹) |

તફાવત (₹) |

|

આવક |

70,000 |

70,000 |

0 |

|

હાઉસિંગ (ભાડું) |

15,000 |

15,000 |

0 |

|

ઉપયોગિતાઓ |

5,000 |

4,800 |

+200 |

|

પરિવહન |

5,000 |

6,000 |

-1,000 |

|

કરિયાણું |

10,000 |

10,500 |

-500 |

|

વિવેકાધીન ખર્ચ |

10,000 |

8,000 |

+2,000 |

|

બચત |

15,000 |

15,000 |

0 |

|

વીમો |

5,000 |

5,000 |

0 |

|

પરચુરણ |

2,000 |

1,700 |

+300 |

|

કુલ ખર્ચ |

67,000 |

66,000 |

+1,000 |

એડજસ્ટમેન્ટ અને ઇનસાઇટ્સ:

- પરિવહન: રવિ ₹1,000 સુધીમાં વધુ ખર્ચ કરે છે. તેઓ વિવેકાધીન ખર્ચ ઘટાડવાનું અથવા પરિવહન ખર્ચ ઘટાડવાની રીતો શોધવાનું નક્કી કરે છે.

- કરોસોરીઝ: રવિએ બજેટ કરતાં ₹500 વધુ ખર્ચ કર્યો. તેઓ આગામી મહિને પૈસા બચાવવા માટે ડીલ્સ શોધવાની અથવા બલ્કમાં ખરીદવાની યોજના ધરાવે છે.

- ઉપયોગિતાઓ અને પરચુરણ: રવિ અનુક્રમે ₹200 અને ₹300 સુધીમાં. તે આ બચતને અન્ય કેટેગરીમાં ફરીથી ફાળવવાનું અથવા તેની બચત વધારવાનું વિચારે છે.

- વિવેકપૂર્ણ ખર્ચ: રવિ ₹2,000 સુધી નીચે. તેઓ આ રકમને સેવ કરવાનું પસંદ કરી શકે છે અથવા જો જરૂર પડે તો તેને અન્ય કેટેગરીમાં ફાળવી શકે છે.

નિયમિતપણે તેમના બજેટને ટ્રૅક કરીને, રવિ તેમની ખર્ચની આદતો વિશે જાગૃત રહે છે અને તેમના ફાઇનાન્શિયલ લક્ષ્યો સાથે ટ્રૅક પર રહેવા માટે માહિતગાર નિર્ણયો લે છે.

3.1. બજેટના મુખ્ય ઘટકો

બજેટ એ તમારા ખર્ચ, બચત અને નાણાંકીય લક્ષ્યોને કવર કરવા માટે તમારી આવકને કેવી રીતે ફાળવવી તે માટે એક પ્લાન બનાવવાની પ્રક્રિયા છે. તે તમને તમારા પૈસાને અસરકારક રીતે મેનેજ કરવામાં મદદ કરે છે, જે સુનિશ્ચિત કરે છે કે તમે તમારા માધ્યમોમાં રહો છો અને તમારા ફાઇનાન્શિયલ ઉદ્દેશોને પ્રાપ્ત કરો છો. બજેટના મુખ્ય ઘટકો અને લાભો અહીં આપેલ છે:

- આવક: તમને પ્રાપ્ત થયેલ કુલ રકમ, જેમ કે તમારું પગાર, બિઝનેસની આવક અથવા આવકના અન્ય કોઈપણ સ્રોતો.

- ખર્ચ: તમે જે પૈસા ખર્ચ કરો છો, તેને નિશ્ચિત ખર્ચ (દા.ત., ભાડું, ગીરો, ઉપયોગિતાઓ) અને વેરિએબલ ખર્ચ (દા.ત., કરિયાણા, મનોરંજન) માં વર્ગીકૃત કરવામાં આવે છે.

- બચત: તમારી આવકનો ભાગ જે તમે ભવિષ્યના ઉપયોગ માટે અલગ રાખો છો, જેમ કે ઇમરજન્સી ફંડ, નિવૃત્તિ બચત અથવા ઘર ખરીદવા અથવા વેકેશન પર જવા જેવા વિશિષ્ટ લક્ષ્યો.

- નાણાંકીય લક્ષ્યો: ટૂંકા ગાળાના અને લાંબા ગાળાના ઉદ્દેશો કે જેનો હેતુ તમારા પૈસા સાથે પ્રાપ્ત કરવાનો છે. આમાં ડેટની ચુકવણી, ઇમરજન્સી ફંડનું નિર્માણ અથવા મોટી ખરીદી માટે બચતનો સમાવેશ થઈ શકે છે.

બજેટિંગના લાભો

- નાણાંકીય નિયંત્રણ: તમને તમારા ફાઇનાન્સ પર નિયંત્રણ મેળવવામાં અને તમારા પૈસા ક્યાં જઈ રહ્યા છે તે સમજવામાં મદદ કરે છે.

- બચતની વૃદ્ધિ: નિયમિત બચતને પ્રોત્સાહિત કરે છે, જે તમારા લક્ષ્યોને પ્રાપ્ત કરવાની આર્થિક સુરક્ષા અને ક્ષમતા તરફ દોરી શકે છે.

- ડેબ્ટ મેનેજમેન્ટ: ફંડને યોગ્ય રીતે ફાળવીને ડેટને મેનેજ કરવામાં અને ચુકવણી કરવામાં મદદ કરે છે.

- ખર્ચનું ટ્રેકિંગ: તમને તમારા ખર્ચની પેટર્નને ટ્રૅક કરવા અને તમે ખર્ચમાં ઘટાડો કરી શકો તેવા વિસ્તારોને ઓળખવામાં સક્ષમ બનાવે છે.

- તણાવમાં ઘટાડો: સ્પષ્ટ પ્લાન પ્રદાન કરીને અને પૈસા વિશે અનિશ્ચિતતાઓને ઘટાડીને ફાઇનાન્શિયલ તણાવને ઘટાડે છે.

ચાલો એક ઉદાહરણ તરીકે રવિનો ઉપયોગ કરીને બજેટ બનાવવાના પગલાંઓ પર ધ્યાન આપીએ.

પગલું 1: આવક નિર્ધારિત કરો: રવીની નોકરીમાંથી માસિક આવક ₹60,000 છે કારણ કે તેને વધારો મળે છે.

પગલું 2: ખર્ચને ટ્રૅક કરો

રવિ તેમના તમામ માસિક ખર્ચની યાદી આપે છે અને તેમને વર્ગીકૃત કરે છે:

- હાઉસિંગ (ભાડું): ₹15,000

- ઉપયોગિતાઓ (વીજળી, પાણી, ઇન્ટરનેટ): ₹ 5,000

- પરિવહન (ઇંધણ, જાળવણી): ₹ 5,000

- કરિયાણા: ₹ 10,000

- બચત: ₹ 10,000

- વિવેકબુદ્ધિથી ખર્ચ (મનોરંજન, ડાઇનિંગ આઉટ): ₹5,000

- ઇન્શ્યોરન્સ: ₹ 3,000

- પરચુરણ: ₹ 2,000

પગલું 3: લક્ષ્યો સેટ કરો

રવિએ તેમના નાણાંકીય લક્ષ્યોની ઓળખ કરી:

- શોર્ટ-ટર્મ લક્ષ્ય: 5 મહિનામાં વેકેશન માટે ₹50,000 બચાવો.

- લોન્ગ-ટર્મ લક્ષ્ય: ઇમરજન્સી ફંડ માટે ₹ 2,00,000 બચાવો.

પગલું 4: બજેટ બનાવો

રવિ તેમની આવક અને ખર્ચના આધારે દરેક કેટેગરીને ફંડ ફાળવે છે:

|

શ્રેણી |

રકમ (₹) |

|

હાઉસિંગ (ભાડું) |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

|

પરિવહન |

5,000 |

|

કરિયાણું |

10,000 |

|

બચત |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

|

વીમો |

3,000 |

|

પરચુરણ |

2,000 |

|

કુલ ખર્ચ |

55,000 |

માસિક બચત:

- વેકેશનની બચત: ₹ 50,000 / 5 મહિના = ₹ 10,000 દર મહિને.

- ઇમરજન્સી ફંડ બચત: દર મહિને ₹ 5,000.

પગલું 5: મૉનિટર અને ઍડજસ્ટ કરો

- રવિ નિયમિતપણે તેમના બજેટની સમીક્ષા કરે છે જેથી તેઓ તેની સાથે ચાલે છે તેની ખાતરી કરી શકે.

- જો તેમને લાગે છે કે કેટલીક કેટેગરી સતત બજેટ હેઠળ છે, તો તે બજેટને વાસ્તવિક રાખવા માટે એડજસ્ટમેન્ટ કરે છે.

ઉદાહરણ બજેટ વિવરણ

રવિનું માસિક બજેટ આવું લાગે છે: આ પગલાંઓને અનુસરીને, રવિ તેમના ફાઇનાન્સને અસરકારક રીતે મેનેજ કરી શકે છે, તેમના લક્ષ્યો માટે બચત કરી શકે છે અને સુનિશ્ચિત કરી શકે છે કે તે ટ્રૅક પર રહે

|

શ્રેણી |

રકમ (₹) |

|

આવક |

60,000 |

|

હાઉસિંગ (ભાડું) |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

|

પરિવહન |

5,000 |

|

કરિયાણું |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

|

વીમો |

3,000 |

|

પરચુરણ |

2,000 |

|

બચત |

10,000 |

|

ઇમરજન્સી ફંડ |

5,000 |

|

કુલ ખર્ચ |

60,000 |

3.2 તમારા બજેટને કેવી રીતે ઍડજસ્ટ કરવું?

ફાઇનાન્શિયલ સ્થિરતા જાળવવા અને તમારા ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરવા માટે તમારા બજેટને ઍડજસ્ટ કરવું મહત્વપૂર્ણ છે. જીવનની પરિસ્થિતિઓમાં ફેરફાર થાય છે-જેમ કે પગારમાં વધારો થાય છે, અનપેક્ષિત ખર્ચનો સામનો કરવો પડે છે અથવા તમારા ફાઇનાન્શિયલ લક્ષ્યોમાં ફેરફાર કરવો-તમારું બજેટ લવચીક અને અનુકૂળ હોવું જરૂરી છે. તમારા બજેટની નિયમિત સમીક્ષા અને સારી રીતે સુસંગત કરવી એ સુનિશ્ચિત કરે છે કે તે તમારી આવક અને ખર્ચની પેટર્ન સાથે સંરેખિત રહે. તમારા ખર્ચને ટ્રૅક કરીને અને જરૂરી એડજસ્ટમેન્ટ કરીને, તમે વધુ ખર્ચ કરવાનું ટાળી શકો છો, બચત વધારી શકો છો અને ડેબ્ટ અસરકારક રીતે મેનેજ કરી શકો છો. ચાલો પ્રક્રિયાને સમજાવવા માટે વ્યાવહારિક ઉદાહરણોનો ઉપયોગ કરીને તમારા બજેટને ઍડજસ્ટ કરવાના પગલાં વિશે જાણીએ.

પરિસ્થિતિ

રવિનું પ્રારંભિક બજેટ છે, પરંતુ તેમને તાજેતરમાં પગારમાં વધારો થયો છે, અને તેમણે એ પણ નોંધ્યું છે કે તેમના પરિવહન ખર્ચમાં વધારો થયો છે. રવિ તેમના બજેટને કેવી રીતે ઍડજસ્ટ કરી શકે છે તે અહીં આપેલ છે:

પ્રારંભિક બજેટ

|

શ્રેણી |

રકમ (₹) |

|

આવક |

60,000 |

|

હાઉસિંગ (ભાડું) |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

|

પરિવહન |

5,000 |

|

કરિયાણું |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

|

વીમો |

3,000 |

|

પરચુરણ |

2,000 |

|

બચત |

10,000 |

|

ઇમરજન્સી ફંડ |

5,000 |

|

કુલ ખર્ચ |

60,000 |

એડજસ્ટમેન્ટ

- આવકમાં વધારો: Ravi ની નવી માસિક આવક ₹70,000 છે (₹10,000 નો વધારો).

- પરિવહન ખર્ચમાં વધારો: રવીના પરિવહન ખર્ચમાં ₹7,000 (વધારાના ₹2,000) નો વધારો થયો છે.

ઍડજસ્ટેડ બજેટ

રવિએ વધારાની ઇન્કમ ફાળવવાની અને વધતા ખર્ચને કવર કરવાની જરૂર છે. અહીં તેમનું ઍડજસ્ટ કરેલ બજેટ છે:

|

શ્રેણી |

પ્રારંભિક રકમ (₹) |

એડજસ્ટમેન્ટ (₹) |

એડજસ્ટ કરેલી રકમ (₹) |

|

આવક |

60,000 |

+10,000 |

70,000 |

|

હાઉસિંગ (ભાડું) |

15,000 |

0 |

15,000 |

|

ઉપયોગિતાઓ |

5,000 |

0 |

5,000 |

|

પરિવહન |

5,000 |

+2,000 |

7,000 |

|

કરિયાણું |

10,000 |

0 |

10,000 |

|

વિવેકાધીન ખર્ચ |

5,000 |

+1,000 |

6,000 |

|

વીમો |

3,000 |

0 |

3,000 |

|

પરચુરણ |

2,000 |

0 |

2,000 |

|

બચત |

10,000 |

+5,000 |

15,000 |

|

ઇમરજન્સી ફંડ |

5,000 |

+2,000 |

7,000 |

|

કુલ ખર્ચ |

60,000 |

+10,000 |

70,000 |

ઍડજસ્ટેડ બજેટ સ્પષ્ટીકરણ

- પરિવહન: અતિરિક્ત ખર્ચને કવર કરવા માટે રવિ તેમના પરિવહન બજેટને ₹2,000 સુધી વધારે છે.

- વિવેકપૂર્ણ ખર્ચ: રવી મનોરંજન અને ડાઇનિંગ આઉટમાં થોડી વધુ લવચીકતા માટે તેમના વિવેકાધીન ખર્ચમાં ₹1,000 ઉમેરે છે.

- બચત: રવી તેમની બચતમાં અતિરિક્ત ₹5,000 ફાળવવાનું નક્કી કરે છે, જેનો હેતુ મજબૂત ફાઇનાન્શિયલ કુશન બનાવવાનો છે.

- ઇમરજન્સી ફંડ: Ravi તેમની ઇમરજન્સી ફંડ બચતમાં ₹2,000 ઉમેરે છે, જે તેમની એકંદર ફાઇનાન્શિયલ સિક્યોરિટી વધારે છે.

આ ઍડજસ્ટમેન્ટ કરીને, રવિ સુનિશ્ચિત કરે છે કે તેમનું બજેટ સંતુલિત રહે અને તેમની અપડેટેડ ફાઇનાન્શિયલ પરિસ્થિતિ સાથે સંરેખિત રહે. નિયમિતપણે બજેટની સમીક્ષા અને ઍડજસ્ટ કરવાથી તેમને તેમના ફાઇનાન્શિયલ લક્ષ્યો સાથે ટ્રૅક પર રહેવામાં મદદ મળે છે.

3.3. તમારા બજેટને કેવી રીતે ટ્રૅક કરવું?

તમારા બજેટને ટ્રૅક કરવું એ અસરકારક ફાઇનાન્શિયલ મેનેજમેન્ટ માટે એક મહત્વપૂર્ણ પ્રેક્ટિસ છે. તેમાં તમારી આવક અને ખર્ચને નિયમિતપણે રેકોર્ડ કરવાનો સમાવેશ થાય છે જેથી તમે તમારી ફાઇનાન્શિયલ મર્યાદાની અંદર રહો અને તમારા ફાઇનાન્શિયલ લક્ષ્યો માટે કામ કરો. તમારા ખર્ચની સતત દેખરેખ રાખીને, તમે પેટર્ન, સ્પૉટ વિસ્તારોને ઓળખી શકો છો જ્યાં તમે વધુ ખર્ચ કરી શકો છો અને જરૂરી એડજસ્ટમેન્ટ કરી શકો છો. આ માત્ર તમારા ફાઇનાન્સ પર નિયંત્રણ જાળવવામાં મદદ કરતું નથી પરંતુ માહિતગાર નિર્ણયો લેવા, વાસ્તવિક બચતના લક્ષ્યો સેટ કરવા અને ફાઇનાન્શિયલ તણાવ ઘટાડવામાં પણ મદદ કરે છે. ચાલો, પ્રક્રિયા દ્વારા તમને માર્ગદર્શન આપવા માટે વ્યાવહારિક પગલાંઓ અને ઉદાહરણોનો ઉપયોગ કરીને તમારા બજેટને અસરકારક રીતે કેવી રીતે ટ્રૅક કરવું તે વિશે જાણીએ.

તમારા બજેટને ટ્રૅક કરવાના પગલાં

- ટ્રેકિંગ પદ્ધતિ પસંદ કરો: રવિ તેમના ખર્ચને ટ્રૅક કરવા માટે બજેટ એપ, સ્પ્રેડશીટ અથવા નોટબુકનો ઉપયોગ કરવાનું નક્કી કરે છે. લોકપ્રિય બજેટિંગ એપ્સમાં મિન્ટ, યાનબ (તમારે બજેટની જરૂર છે) અને પૉકેટગાર્ડનો સમાવેશ થાય છે.

- આવક અને ખર્ચ રેકોર્ડ કરો: રવિ તેમના પગાર અને અન્ય કોઈપણ આવક સહિત આવકના તમામ સ્રોતોને રેકોર્ડ કરે છે. તે દરેક ખર્ચને વર્ગીકૃત કરે છે અને રેકોર્ડ કરે છે, જેમ કે ભાડું, ઉપયોગિતાઓ, કરિયાણા, પરિવહન, બચત અને વિવેકાધીન ખર્ચ.

- બજેટ ટેમ્પલેટ સેટ કરો: રવિ વિવિધ કેટેગરી સાથે બજેટ ટેમ્પલેટ બનાવે છે અને તેમના પ્રારંભિક બજેટ પ્લાનના આધારે દરેકને ફંડ ફાળવે છે.

- દૈનિક ખર્ચને ટ્રૅક કરો: રવિ શક્ય તેટલી વહેલી તકે દરેક ખર્ચને લૉગ કરે છે. આમાં રસીદ રાખવી, ખર્ચની નોંધ કરવી અને નિયમિતપણે તેના બજેટને અપડેટ કરવું શામેલ છે.

- સમીક્ષા કરો અને તુલના કરો: દર અઠવાડિયે અથવા મહિનાના અંતે, રવિ તેમના વાસ્તવિક ખર્ચની સમીક્ષા કરે છે અને તેની સરખામણી તેમની બજેટની રકમ સાથે કરે છે. તેઓ કોઈપણ વિસંગતિઓ અને એવા વિસ્તારોની નોંધ કરે છે જ્યાં તે ઓવરસ્પેન્ટ અથવા અંડરસ્પેન્ટ છે.

- જરૂરિયાત મુજબ ઍડજસ્ટ કરો: રવિ તેમના રિવ્યૂના આધારે, તેમના બજેટમાં ઍડજસ્ટમેન્ટ કરે છે. જો તે ધ્યાનમાં લે છે કે તે એક કેટેગરીમાં સતત વધુ ખર્ચ કરી રહ્યો છે, તો તે ફંડને ફરીથી ફાળવે છે અથવા પાછા ઘટાડવાની રીતો શોધી લે છે.

રવિનું બજેટ ટ્રેકિંગ

|

શ્રેણી |

બજેટ કરેલી રકમ (₹) |

વાસ્તવિક ખર્ચ (₹) |

તફાવત (₹) |

|

આવક |

70,000 |

70,000 |

0 |

|

હાઉસિંગ (ભાડું) |

15,000 |

15,000 |

0 |

|

ઉપયોગિતાઓ |

5,000 |

4,800 |

+200 |

|

પરિવહન |

5,000 |

6,000 |

-1,000 |

|

કરિયાણું |

10,000 |

10,500 |

-500 |

|

વિવેકાધીન ખર્ચ |

10,000 |

8,000 |

+2,000 |

|

બચત |

15,000 |

15,000 |

0 |

|

વીમો |

5,000 |

5,000 |

0 |

|

પરચુરણ |

2,000 |

1,700 |

+300 |

|

કુલ ખર્ચ |

67,000 |

66,000 |

+1,000 |

એડજસ્ટમેન્ટ અને ઇનસાઇટ્સ:

- પરિવહન: રવિ ₹1,000 સુધીમાં વધુ ખર્ચ કરે છે. તેઓ વિવેકાધીન ખર્ચ ઘટાડવાનું અથવા પરિવહન ખર્ચ ઘટાડવાની રીતો શોધવાનું નક્કી કરે છે.

- કરોસોરીઝ: રવિએ બજેટ કરતાં ₹500 વધુ ખર્ચ કર્યો. તેઓ આગામી મહિને પૈસા બચાવવા માટે ડીલ્સ શોધવાની અથવા બલ્કમાં ખરીદવાની યોજના ધરાવે છે.

- ઉપયોગિતાઓ અને પરચુરણ: રવિ અનુક્રમે ₹200 અને ₹300 સુધીમાં. તે આ બચતને અન્ય કેટેગરીમાં ફરીથી ફાળવવાનું અથવા તેની બચત વધારવાનું વિચારે છે.

- વિવેકપૂર્ણ ખર્ચ: રવિ ₹2,000 સુધી નીચે. તેઓ આ રકમને સેવ કરવાનું પસંદ કરી શકે છે અથવા જો જરૂર પડે તો તેને અન્ય કેટેગરીમાં ફાળવી શકે છે.

નિયમિતપણે તેમના બજેટને ટ્રૅક કરીને, રવિ તેમની ખર્ચની આદતો વિશે જાગૃત રહે છે અને તેમના ફાઇનાન્શિયલ લક્ષ્યો સાથે ટ્રૅક પર રહેવા માટે માહિતગાર નિર્ણયો લે છે.