5.1 આજે ઇન્શ્યોરન્સ કેટલું મહત્વપૂર્ણ છે?

ઘણા કારણોસર આજે ઇન્શ્યોરન્સ ખૂબ જ મહત્વપૂર્ણ છે. તે આર્થિક સુરક્ષા કવચ તરીકે કાર્ય કરે છે, જે અનપેક્ષિત ઘટનાઓ અને અનિશ્ચિતતાઓ સામે સુરક્ષા અને મનની શાંતિ પ્રદાન કરે છે. ઇન્શ્યોરન્સ શા માટે આવશ્યક છે તેના કેટલાક મુખ્ય કારણો અહીં આપેલ છે:

નાણાંકીય સુરક્ષા

ઇન્શ્યોરન્સ તમને અને તમારા પરિવારને અકસ્માત, બીમારી, ચોરી અથવા કુદરતી આપત્તિઓ જેવી અણધારી ઘટનાઓને કારણે નોંધપાત્ર ફાઇનાન્શિયલ નુકસાનથી સુરક્ષિત કરવામાં મદદ કરે છે.

ઉદાહરણ તરીકે:

- હેલ્થ ઇન્શ્યોરન્સ: તબીબી ખર્ચને કવર કરે છે અને ક્વૉલિટી હેલ્થકેરની ઍક્સેસ સુનિશ્ચિત કરે છે.

- લાઇફ ઇન્શ્યોરન્સ: તમારા અસમયસર મૃત્યુના કિસ્સામાં તમારા પરિવારને ફાઇનાન્શિયલ સહાય પ્રદાન કરે છે.

- ઑટો ઇન્શ્યોરન્સ: અકસ્માત અથવા ચોરીના કિસ્સામાં નુકસાન અને જવાબદારીઓને કવર કરે છે.

રિસ્ક મેનેજમેન્ટ

ઇન્શ્યોરન્સ તમને ઇન્શ્યોરન્સ કંપનીને સંભવિત નુકસાનના ફાઇનાન્શિયલ જોખમને ટ્રાન્સફર કરવાની મંજૂરી આપે છે. પ્રીમિયમ ચૂકવીને, તમે અણધારી ઘટનાઓ સાથે સંકળાયેલા ઉચ્ચ ખર્ચથી પોતાને સુરક્ષિત કરી શકો છો.

મનની શાંતિ

ઇન્શ્યોરન્સ કવરેજ હોવાથી તમને મનની શાંતિ મળે છે, જે જાણીને કે તમે આર્થિક રીતે સુરક્ષિત છો. તે તમને સંભવિત ફાઇનાન્શિયલ બોજની ચિંતા કર્યા વિના તમારી દૈનિક પ્રવૃત્તિઓ પર ધ્યાન કેન્દ્રિત કરવાની મંજૂરી આપે છે.

કાનૂની આવશ્યકતાઓ

ઘણા કિસ્સાઓમાં, ઇન્શ્યોરન્સ કાનૂની રીતે જરૂરી છે. ઉદાહરણ તરીકે:

- ઑટો ઇન્શ્યોરન્સ: મોટાભાગના દેશોમાં ડ્રાઇવરો પાસે ઓછામાં ઓછા ઑટો ઇન્શ્યોરન્સ હોવો જરૂરી છે.

- હોમઓનર્સ ઇન્શ્યોરન્સ: મૉરગેજ ધિરાણકર્તાઓને ઘણીવાર પ્રોપર્ટીને સુરક્ષિત કરવા માટે હોમઓનર્સ ઇન્શ્યોરન્સની જરૂર પડે છે.

સંપત્તિનું સંરક્ષણ

ઇન્શ્યોરન્સ અનપેક્ષિત ઘટનાઓને કારણે ફાઇનાન્શિયલ અવરોધોને રોકીને તમારી સંપત્તિને સુરક્ષિત કરવામાં મદદ કરે છે. તે સુનિશ્ચિત કરે છે કે તમારી બચત અને રોકાણોને અણધાર્યા ખર્ચથી ઘટાડવામાં આવતા નથી.

બચતને પ્રોત્સાહિત કરે છે

એન્ડોમેન્ટ પ્લાન અને હોલ લાઇફ ઇન્શ્યોરન્સ જેવી કેટલીક ઇન્શ્યોરન્સ પૉલિસીઓ, સેવિંગ ટૂલ તરીકે પણ કાર્ય કરે છે, જે તમને ભવિષ્યના નાણાંકીય લક્ષ્યો માટે કોર્પસ બનાવવામાં મદદ કરે છે.

બિઝનેસ સુરક્ષા

બિઝનેસ માટે, સંપત્તિઓ, કર્મચારીઓ અને કામગીરીને સુરક્ષિત કરવા માટે ઇન્શ્યોરન્સ મહત્વપૂર્ણ છે. તેમાં પ્રોપર્ટી ઇન્શ્યોરન્સ, લાયબિલિટી ઇન્શ્યોરન્સ અને કામદારોના વળતર જેવા વિવિધ પ્રકારના કવરેજનો સમાવેશ થાય છે.

ઉદાહરણ :

કોમ્પ્રિહેન્સિવ હેલ્થ ઇન્શ્યોરન્સ પ્લાન સાથે, રવિ પોતાને અને તેમના પરિવારને અનપેક્ષિત તબીબી ખર્ચથી સુરક્ષિત કરી શકે છે, જે સુનિશ્ચિત કરે છે કે તેમની બચત અને ફાઇનાન્શિયલ પ્લાનમાં ઉચ્ચ હેલ્થકેર ખર્ચ થતો નથી. વધુમાં, લાઇફ ઇન્શ્યોરન્સ તેના આશ્રિતોને સુરક્ષા કવચ પ્રદાન કરે છે, જે સુનિશ્ચિત કરે છે કે અણધારી ઘટનાની સ્થિતિમાં તેઓ આર્થિક રીતે સુરક્ષિત છે. તેમની આર્થિક વ્યૂહરચનામાં ઇન્શ્યોરન્સ શામેલ કરીને, રવિ તેમના લાંબા ગાળાના લક્ષ્યોને સુરક્ષિત કરે છે અને તેમના પરિવારના ભવિષ્ય માટે મનની શાંતિ પ્રદાન કરે છે.

5.2 પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજના શું છે?

પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજના (પીએમજેજેબીવાય) એ ભારતમાં સરકાર દ્વારા સમર્થિત જીવન વીમા યોજના છે. તે કોઈપણ કારણસર મૃત્યુ માટે લાઇફ ઇન્શ્યોરન્સ કવર પ્રદાન કરે છે. યોજનાની મુખ્ય વિશેષતાઓ અહીં આપેલ છે:

- પાત્રતા: 18 થી 50 વર્ષની ઉંમરના વ્યક્તિઓ માટે ઉપલબ્ધ, જેમની પાસે બેંક એકાઉન્ટ છે.

- કવરેજ: કોઈપણ કારણસર પૉલિસીધારકના મૃત્યુના કિસ્સામાં ₹2 લાખનું લાઇફ કવર પ્રદાન કરે છે.

- પ્રીમિયમ: વાર્ષિક પ્રીમિયમ ₹436 છે, જે પૉલિસીધારકના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવે છે.

- પૉલિસીની મુદત: કવર એક વર્ષ માટે છે, વાર્ષિક રિન્યુ કરી શકાય છે.

- પ્રશાસન: આ સ્કીમ સહભાગી બેંકોના સહયોગથી લાઇફ ઇન્શ્યોરન્સ કોર્પોરેશન (LIC) અને અન્ય ઇન્શ્યોરન્સ કંપનીઓ દ્વારા સંચાલિત કરવામાં આવે છે.

ઉદાહરણ: PMJJBY સાથે રવિનો અનુભવ

રવિની પ્રોફાઇલ

- ઉંમર: પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજના (પીએમજેજેબીવાય) એ ભારતમાં સરકાર દ્વારા સમર્થિત જીવન વીમા યોજના છે. તે કોઈપણ કારણસર મૃત્યુ માટે લાઇફ ઇન્શ્યોરન્સ કવર પ્રદાન કરે છે. યોજનાની મુખ્ય વિશેષતાઓ અહીં આપેલ છે:

- પાત્રતા: બેંક એકાઉન્ટ ધરાવતા 18 થી 50 વર્ષની ઉંમરના વ્યક્તિઓ માટે ઉપલબ્ધ.

- કવરેજ: કોઈપણ કારણસર પૉલિસીધારકના મૃત્યુના કિસ્સામાં ₹2 લાખનું લાઇફ કવર પ્રદાન કરે છે.

- પ્રીમિયમ: વાર્ષિક પ્રીમિયમ ₹436 છે, જે પૉલિસીધારકના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવે છે.

- પૉલિસીની મુદત: કવર એક વર્ષ માટે છે, જે વાર્ષિક રિન્યુ કરી શકાય છે.

- પ્રશાસન: આ સ્કીમ સહભાગી બેંકોના સહયોગથી લાઇફ ઇન્શ્યોરન્સ કોર્પોરેશન (LIC) અને અન્ય ઇન્શ્યોરન્સ કંપનીઓ દ્વારા સંચાલિત કરવામાં આવે છે.

રવિનો નિર્ણય

- રવિએ તેમના અસમય મૃત્યુના કિસ્સામાં તેમના પરિવાર માટે ફાઇનાન્શિયલ સિક્યોરિટી સુનિશ્ચિત કરવા માટે પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજનામાં નોંધણી કરવાનો નિર્ણય લીધો. તેમણે તેમની બેંકની મુલાકાત લીધી અને સ્કીમમાં નોંધણી કરવા માટે જરૂરી ફોર્મ ભર્યા.

નોંધણી પ્રક્રિયા

- ફોર્મ સબમિશન: રવિએ તેમની બેંકમાં consent-cum-declaration ફોર્મ સબમિટ કર્યું.

- ઑટો-ડેબિટ: ₹436 નું વાર્ષિક પ્રીમિયમ તેમના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવ્યું હતું.

- કવરેજ શરૂ: પ્રીમિયમ ઑટો-ડેબિટની તારીખથી ઇન્શ્યોરન્સ કવર શરૂ થયું.

રવિના પરિવાર માટે લાભો

- કમનસીબે, જો રવિને કંઈક થાય, તો તેના પરિવારને વીમા સ્કીમમાંથી ₹2 લાખ રૂપિયા મળશે. આ રકમ તેમને મુશ્કેલ સમય દરમિયાન તેમની ફાઇનાન્શિયલ જરૂરિયાતોને મેનેજ કરવામાં મદદ કરશે.

- PMJJBY માં નોંધણી કરીને, રવિએ સુનિશ્ચિત કર્યું કે તેમના અકાળે અવસાનના કિસ્સામાં તેમના પરિવાર પાસે કેટલીક ફાઇનાન્શિયલ સહાય હશે. આનાથી તેમને મનની શાંતિ મળી, એ જાણીને કે તેમના પ્રિયજનો સુરક્ષિત હતા.

5.3. પ્રધાનમંત્રી સુરક્ષા બીમા યોજના શું છે?

પ્રધાનમંત્રી સુરક્ષા વીમા સ્કીમ (PMSBY) એક સરકારી વીમા સ્કીમ છે. તે આકસ્મિક મૃત્યુ અને અપંગતા માટે કવરેજ પ્રદાન કરે છે. યોજનાની મુખ્ય વિશેષતાઓ અહીં આપેલ છે:

- પાત્રતા: 18 થી 70 વર્ષની ઉંમરના વ્યક્તિઓ માટે ઉપલબ્ધ, જેમની પાસે બેંક એકાઉન્ટ છે.

- કવરેજ: બંને આંખો, બંને હાથ અથવા બંને પગના મૃત્યુ અથવા સંપૂર્ણ અને અફર નુકસાન માટે ₹2 લાખનું આકસ્મિક મૃત્યુ અને અપંગતા કવર પ્રદાન કરે છે. આંશિક વિકલાંગતા (એક આંખ અથવા એક હાથ અથવા એક પગનું નુકસાન) માટે, કવર ₹1 લાખ છે.

- પ્રીમિયમ: વાર્ષિક પ્રીમિયમ ₹20 છે, જે પૉલિસીધારકના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવે છે.

- પૉલિસીની મુદત: કવર એક વર્ષ માટે છે, જે વાર્ષિક રિન્યુ કરી શકાય છે.

- વહીવટ: આ સ્કીમ જાહેર ક્ષેત્રની સામાન્ય વીમા કંપનીઓ (PSGICs) અને સહભાગી બેંકોના સહયોગથી અન્ય સામાન્ય વીમા કંપનીઓ દ્વારા સંચાલિત થાય છે.

ઉદાહરણ: પીએમએસબીવાય સાથે રવિનો અનુભવ

રવિની પ્રોફાઇલ

- ઉંમર: 40 વર્ષ

- વ્યવસાય: કોર્પોરેટ કર્મચારી

- પરિવાર: પત્ની અને બે બાળકો

રવિનો નિર્ણય

રવિએ અકસ્માતના કિસ્સામાં તેમના પરિવાર માટે ફાઇનાન્શિયલ સિક્યોરિટી સુનિશ્ચિત કરવા માટે પ્રધાનમંત્રી સુરક્ષા બીમા યોજનામાં નોંધણી કરવાનો નિર્ણય લીધો. તેમણે તેમની બેંકની મુલાકાત લીધી અને સ્કીમમાં નોંધણી કરવા માટે જરૂરી ફોર્મ ભર્યા.

નોંધણી પ્રક્રિયા

- ફોર્મ સબમિશન: રવિએ તેમની બેંકમાં consent-cum-declaration ફોર્મ સબમિટ કર્યું છે.

- ઑટો-ડેબિટ: ₹20 નું વાર્ષિક પ્રીમિયમ તેમના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવ્યું હતું.

- કવરેજ શરૂ: પ્રીમિયમ ઑટો-ડેબિટની તારીખથી ઇન્શ્યોરન્સ કવર શરૂ થયું.

રવિના પરિવાર માટે લાભો

કમનસીબે, જો રવિને અકસ્માત થાય છે જેના પરિણામે તેનું મૃત્યુ થાય છે અથવા અપંગતા આવે છે, તો તેના પરિવારને વીમા સ્કીમમાંથી નાણાકીય સહાય મળશે:

- આકસ્મિક મૃત્યુ: ₹2 લાખ તેમના નૉમિનીને.

- સંપૂર્ણ વિકલાંગતા: બંને આંખો, બંને હાથ અથવા બંને પગના સંપૂર્ણ અને અફર નુકસાન માટે ₹2 લાખ.

- આંશિક વિકલાંગતા: એક આંખ અથવા એક હાથ અથવા એક પગના સંપૂર્ણ અને અપૂરણીય નુકસાન માટે ₹1 લાખ.

PMSBY માં નોંધણી કરીને, રવિએ ખાતરી કરી હતી કે અકસ્માતના કિસ્સામાં તેમના પરિવારને કેટલીક ફાઇનાન્શિયલ સહાય મળશે. આનાથી તેમને મનની શાંતિ મળી, એ જાણીને કે તેમના પ્રિયજનો સુરક્ષિત હતા.

5.4 તમારી ઇન્શ્યોરન્સ જરૂરિયાતોને કેવી રીતે ઍક્સેસ કરવી

તમે અને તમારા પરિવારને પર્યાપ્ત રીતે સુરક્ષિત કરો છો તેની ખાતરી કરવા માટે તમારી ઇન્શ્યોરન્સની જરૂરિયાતોનું મૂલ્યાંકન કરવું એક આવશ્યક પગલું છે. તમારે જરૂરી ઇન્શ્યોરન્સ કવરેજના પ્રકારો અને રકમ નિર્ધારિત કરવામાં તમારી મદદ કરવા માટે અહીં step-by-step માર્ગદર્શિકા આપેલ છે:

- તમારી વર્તમાન ફાઇનાન્શિયલ પરિસ્થિતિનું મૂલ્યાંકન કરો

- ઇન્કમ: તમારી કુલ ઘરગથ્થું ઇન્કમ નિર્ધારિત કરો.

- ખર્ચ: જીવન ખર્ચ, લોન અને અન્ય ફાઇનાન્શિયલ જવાબદારીઓ સહિત તમારા માસિક અને વાર્ષિક ખર્ચને સૂચિબદ્ધ કરો.

- એસેટ: તમારી એસેટના મૂલ્યની ગણતરી કરો, જેમ કે બચત, રોકાણ અને પ્રોપર્ટી.

- જવાબદારીઓ: તમારા દેવા અને અન્ય ફાઇનાન્શિયલ જવાબદારીઓને ઓળખો.

- સંભવિત જોખમો ઓળખો

- આરોગ્યના જોખમો : હેલ્થ કવરેજની જરૂર પડી શકે તેવી કોઈપણ તબીબી સ્થિતિઓ અથવા પારિવારિક તબીબી ઇતિહાસને ધ્યાનમાં લો.

- જીવનના જોખમો: તમારા અકાળે મૃત્યુના કિસ્સામાં તમારા પરિવાર પર ફાઇનાન્શિયલ અસરનું મૂલ્યાંકન કરો.

- પ્રોપર્ટીના જોખમો: તમારા ઘર, કાર અને અન્ય મૂલ્યવાન સંપત્તિઓ સાથે સંકળાયેલા જોખમોનું મૂલ્યાંકન કરો.

- જવાબદારી જોખમો: અન્યોને થયેલા અકસ્માત અથવા નુકસાન જેવી સંભવિત જવાબદારીઓને ઓળખો.

- જરૂરી ઇન્શ્યોરન્સ કવરેજ નક્કી કરો

- હેલ્થ ઇન્શ્યોરન્સ: ખાતરી કરો કે તમારી પાસે તબીબી ખર્ચ, હૉસ્પિટલાઇઝેશન અને ગંભીર બીમારીઓ માટે પર્યાપ્ત કવરેજ છે.

- લાઇફ ઇન્શ્યોરન્સ: તમારી આવકને બદલવા અને તમારી ગેરહાજરીમાં તમારા પરિવારની ફાઇનાન્શિયલ જરૂરિયાતોને ટેકો આપવા માટે જરૂરી કવરેજની ગણતરી કરો.

- ઑટો ઇન્શ્યોરન્સ: તમારા વાહન સંબંધિત નુકસાન, ચોરી અને થર્ડ-પાર્ટીની જવાબદારીઓને કવર કરો.

- હોમઓનર્સ ઇન્શ્યોરન્સ: આગ, ચોરી, કુદરતી આપત્તિઓ અને વધુને કારણે થતા નુકસાનથી તમારી પ્રોપર્ટીને સુરક્ષિત કરો.

- અક્ષમતા ઇન્શ્યોરન્સ: જો તમે વિકલાંગતાને કારણે કામ કરવામાં અસમર્થ હોવ તો ઇન્કમ રિપ્લેસમેન્ટ પ્રદાન કરો.

- લાયબિલિટી ઇન્શ્યોરન્સ: અન્યોને થયેલા અકસ્માત અથવા નુકસાનથી ઉદ્ભવતી કાનૂની જવાબદારીઓને કવર કરો.

- હાલના કવરેજની પર્યાપ્તતાનું મૂલ્યાંકન કરો

- તમારી જરૂરિયાતોને પૂર્ણ કરવા માટે તમારી વર્તમાન ઇન્શ્યોરન્સ પૉલિસીઓની સમીક્ષા કરો.

- અપડેટ કરવાની જરૂર હોય તેવી કવરેજ અથવા જૂની પૉલિસીઓમાં કોઈપણ અંતર તપાસો.

- કવરેજની રકમની ગણતરી કરો

- દરેક પ્રકારના ઇન્શ્યોરન્સ માટે યોગ્ય કવરેજ રકમ નિર્ધારિત કરવા માટે ઑનલાઇન કૅલ્ક્યૂલેટરનો ઉપયોગ કરો અથવા ઇન્શ્યોરન્સ સલાહકારની સલાહ લો.

- ખાતરી કરો કે તમારા ફાઇનાન્શિયલ લક્ષ્યોને પૂર્ણ કરવા અને પર્યાપ્ત સુરક્ષા પ્રદાન કરવા માટે કવરેજ પૂરતું છે.

- વ્યાવસાયિક સલાહ મેળવો

- તમારી ચોક્કસ જરૂરિયાતો અને સંજોગોના આધારે વ્યક્તિગત ભલામણો મેળવવા માટે વીમા સલાહકાર અથવા નાણાકીય આયોજકની સલાહ લો.

- શ્રેષ્ઠ કવરેજ વિકલ્પો શોધવા માટે વિવિધ ઇન્શ્યોરન્સ પ્લાન અને પ્રદાતાઓની તુલના કરો.

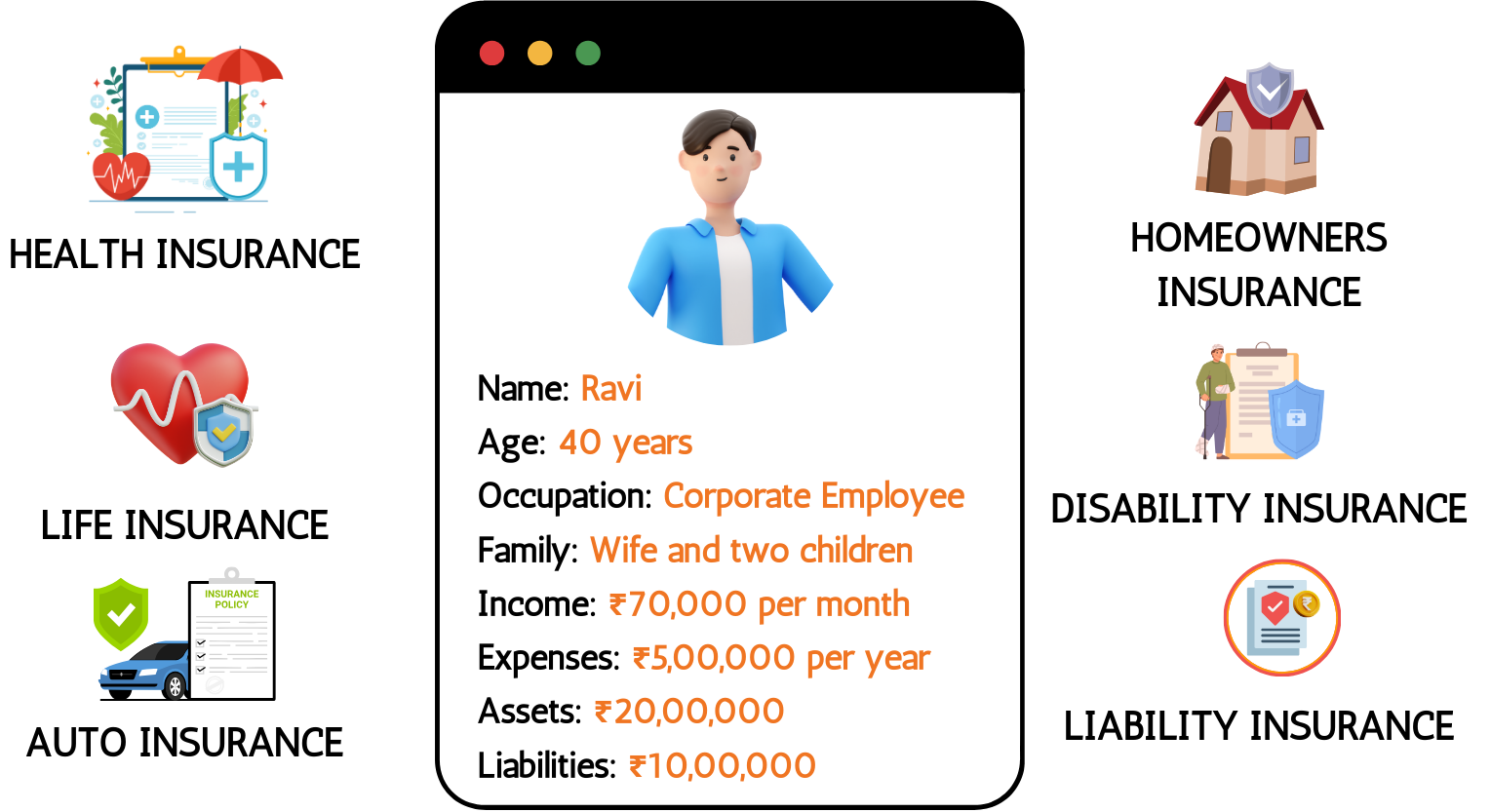

રવિના ઇન્શ્યોરન્સને મૂલ્યાંકનની જરૂર છે

રવિની પ્રોફાઇલ:

- ઉંમર: 40 વર્ષ

- વ્યવસાય: કોર્પોરેટ કર્મચારી

- પરિવાર: પત્ની અને બે બાળકો

- ઇન્કમ: ₹70,000 દર મહિને (₹8,40,000 પ્રતિ વર્ષ)

- ખર્ચ: ₹5,00,000 પ્રતિ વર્ષ

- સંપત્તિ: ₹20,00,000 (બચત, રોકાણ, સંપત્તિ)

- જવાબદારીઓ: ₹10,00,000 (હોમ લોન, કાર લોન)

રવિની ઇન્શ્યોરન્સની જરૂરિયાતો:

- હેલ્થ ઇન્શ્યોરન્સ: રવિ ₹10,00,000 ની કવરેજ રકમ સાથે તેમના સંપૂર્ણ પરિવારને કવર કરતા ફેમિલી ફ્લોટર હેલ્થ ઇન્શ્યોરન્સ પ્લાન પસંદ કરે છે.

- લાઇફ ઇન્શ્યોરન્સ: રવિ ગણતરી કરે છે કે તેમને તેમની આવકની ભરપાઈ કરવા અને તેમના અસમય મૃત્યુના કિસ્સામાં તેમના પરિવારની ફાઇનાન્શિયલ જરૂરિયાતોને ટેકો આપવા માટે ₹1 કરોડની વીમાકૃત રકમ સાથે ટર્મ લાઇફ ઇન્શ્યોરન્સ પૉલિસીની જરૂર છે.

- ઑટો ઇન્શ્યોરન્સ: રવિ કોમ્પ્રિહેન્સિવ ઑટો ઇન્શ્યોરન્સ પૉલિસી સાથે તેમની કારનો ઇન્શ્યોરન્સ કરે છે.

- હોમઓનર્સ ઇન્શ્યોરન્સ: રવિ ₹50,00,000 ની કવરેજ રકમ સાથે તેમના ઘરને સુરક્ષિત કરવા માટે હોમઓનર્સ ઇન્શ્યોરન્સ ખરીદે છે.

- અક્ષમતા ઇન્શ્યોરન્સ: જો રવિ વિકલાંગતાને કારણે કામ કરવામાં અસમર્થ હોય તો આવક રિપ્લેસમેન્ટ પ્રદાન કરવા માટે અપંગતા ઇન્શ્યોરન્સ પૉલિસી લે છે.

- લાયબિલિટી ઇન્શ્યોરન્સ: રવિ અન્યોને થયેલા અકસ્માત અથવા નુકસાનથી ઉદ્ભવતી કાનૂની જવાબદારીઓને કવર કરવા માટે પર્સનલ લાયબિલિટી ઇન્શ્યોરન્સ પૉલિસી ખરીદે છે.

રવિ તેમની ઇન્શ્યોરન્સની જરૂરિયાતોનું સંપૂર્ણપણે મૂલ્યાંકન કરીને અને યોગ્ય પૉલિસીઓ પસંદ કરીને, તેમના પરિવાર અને સંપત્તિઓને સુરક્ષિત કરવાની ખાતરી કરે છે, જે મનની શાંતિ અને ફાઇનાન્શિયલ સ્થિરતા પ્રદાન કરે છે.

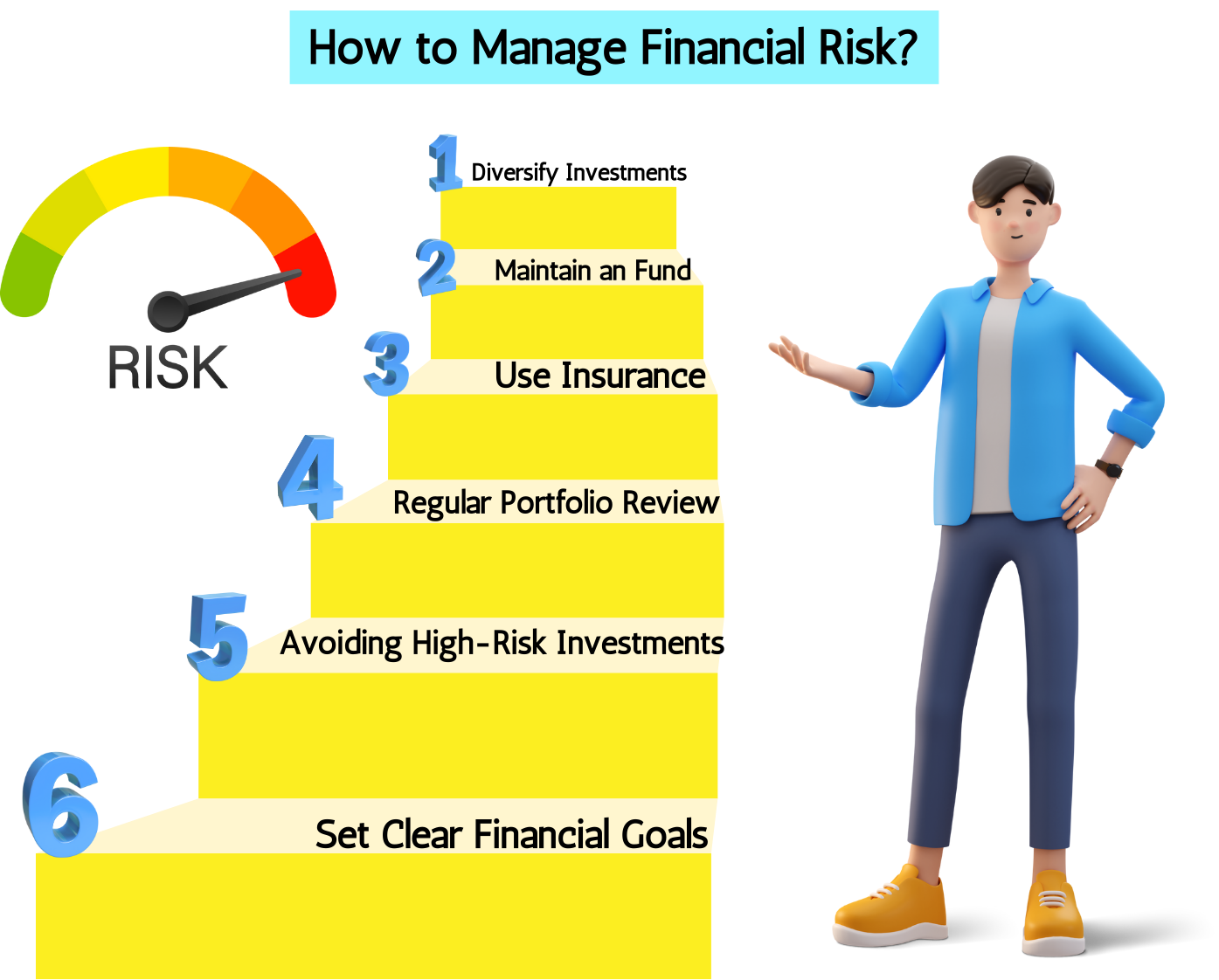

5.5 ફાઇનાન્શિયલ જોખમને કેવી રીતે મેનેજ કરવું?

તમારી સંપત્તિઓને સુરક્ષિત કરવા, ફાઇનાન્શિયલ સ્થિરતા સુનિશ્ચિત કરવા અને તમારા ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરવા માટે ફાઇનાન્શિયલ જોખમનું સંચાલન કરવું આવશ્યક છે. ફાઇનાન્શિયલ જોખમને અસરકારક રીતે મેનેજ કરવા માટે અહીં કેટલીક મુખ્ય વ્યૂહરચનાઓ છે:

- Diversify Your Investments

- તમારા રોકાણોને વિસ્તૃત કરો: રિસ્ક ઘટાડવા માટે વિવિધ એસેટ ક્લાસ (સ્ટૉક, બૉન્ડ, રિયલ એસ્ટેટ વગેરે) માં તમારા પોર્ટફોલિયોને વિવિધતા આપો.

- વિવિધ ક્ષેત્રોમાં રોકાણ કરો: તમારા બધા પૈસા એક ક્ષેત્રમાં મૂકવાનું ટાળો; તેના બદલે, ટેક્નોલોજી, હેલ્થકેર, ફાઇનાન્સ વગેરે જેવા વિવિધ ક્ષેત્રોમાં રોકાણ કરો.

- ઇમરજન્સી ફંડ જાળવી રાખો

- કૅશ અલગ રાખો: અનપેક્ષિત ફાઇનાન્શિયલ જરૂરિયાતોને કવર કરવા માટે 3-6 મહિનાના મૂલ્યના જીવન ખર્ચની સમકક્ષ અલગ ઇમરજન્સી ફંડ રાખો.

- સરળ ઍક્સેસ: ઇમરજન્સીના કિસ્સામાં ઇમરજન્સી ફંડ સરળતાથી ઍક્સેસ કરી શકાય તે સુનિશ્ચિત કરો.

- વીમાનો ઉપયોગ કરો

- હેલ્થ ઇન્શ્યોરન્સ: તબીબી ખર્ચને કવર કરવા અને અનપેક્ષિત સ્વાસ્થ્ય સંબંધિત ખર્ચ સામે સુરક્ષિત કરવા માટે હેલ્થ ઇન્શ્યોરન્સ મેળવો.

- લાઇફ ઇન્શ્યોરન્સ: તમારા અકાળે મૃત્યુના કિસ્સામાં તમારા પરિવારને ફાઇનાન્શિયલ સહાય પ્રદાન કરવા માટે સુરક્ષિત લાઇફ ઇન્શ્યોરન્સ.

- પ્રોપર્ટી ઇન્શ્યોરન્સ: આગ, ચોરી અને કુદરતી આપત્તિઓ જેવા જોખમો સામે તમારા ઘર અને અન્ય મૂલ્યવાન સંપત્તિઓને ઇન્શ્યોર કરો.

- ઑટો ઇન્શ્યોરન્સ: નુકસાન, ચોરી અને જવાબદારીઓ સામે સુરક્ષિત કરવા માટે તમારા વાહનને ઑટો ઇન્શ્યોરન્સ સાથે કવર કરો.

- તમારા પોર્ટફોલિયોની નિયમિતપણે સમીક્ષા કરો અને રિબૅલેન્સ કરો

- રોકાણ પર નજર રાખો: તમારા રોકાણો પર નજર રાખો અને તેઓ તમારા ફાઇનાન્શિયલ લક્ષ્યો સાથે સંરેખિત થાય તેની ખાતરી કરવા માટે નિયમિતપણે તેની સમીક્ષા કરો.

- રિબૅલેન્સ પોર્ટફોલિયો: રિસ્ક અને રિટર્નના ઇચ્છિત લેવલને જાળવવા માટે તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને સમયાંતરે ઍડજસ્ટ કરો.

- ઉચ્ચ-જોખમવાળા ઇન્વેસ્ટમેન્ટ ટાળો

- સંપૂર્ણપણે સંશોધન કરો: ઉચ્ચ-જોખમી રોકાણો કરતા પહેલાં, સંપૂર્ણ સંશોધન કરો અને સંભવિત જોખમો અને પુરસ્કારોને સમજો.

- લિમિટ એક્સપોઝર: હાઇ-રિસ્ક એસેટમાં તમારા ફંડના નોંધપાત્ર ભાગને ઇન્વેસ્ટ કરવાનું ટાળો.

- સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

- લક્ષ્યોને વ્યાખ્યાયિત કરો: તમારા ટૂંકા ગાળાના અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યોને સ્પષ્ટપણે વ્યાખ્યાયિત કરો.

- તે મુજબ પ્લાન કરો: એક ફાઇનાન્શિયલ પ્લાન બનાવો જે જોખમોને મેનેજ કરતી વખતે તમારા લક્ષ્યોને પ્રાપ્ત કરવા માટે જરૂરી પગલાંઓની રૂપરેખા આપે છે.

- વ્યાવસાયિક સલાહ મેળવો

- ફાઇનાન્શિયલ સલાહકારોની સલાહ લો: ફાઇનાન્શિયલ જોખમોના સંચાલન પર નિષ્ણાત માર્ગદર્શન મેળવવા માટે ફાઇનાન્શિયલ સલાહકારો અથવા આયોજકો પાસેથી સલાહ મેળવો.

- માહિતી રાખો: માહિતગાર નિર્ણયો લેવા માટે ફાઇનાન્શિયલ વલણો અને સમાચાર વિશે અપડેટ રહો.

ઉદાહરણ

રવિ તેમની પત્ની પ્રિયા અને તેમના બે બાળકો સાથે એક વ્યસ્ત શહેરમાં રહેતા એક સખત અને સખત મહેનત કરનાર સ્કૂલ શિક્ષક હતા. રવિએ તેમની નોકરી પસંદ કરી હતી અને હંમેશા તેમના પરિવાર માટે શ્રેષ્ઠ પ્રદાન કરવા માંગતા હતા. જો કે, તેઓ જાણતા હતા કે જીવન અણધાર્યું હોઈ શકે છે, અને તેઓ તેમના પરિવારની ફાઇનાન્શિયલ સિક્યોરિટી સુનિશ્ચિત કરવા માંગે છે.

રવિના નાણાંકીય આયોજનની શરૂઆત

એક સાંજે, કામ પર લાંબા દિવસ પછી, રવિ તેમના ફાઇનાન્શિયલ લક્ષ્યો પર ચર્ચા કરવા માટે પ્રિયા સાથે બેસતા હતા. તેઓએ તેમના ફાઇનાન્સનું નિયંત્રણ લેવાનું અને કોઈપણ સંભવિત જોખમોને મેનેજ કરવાનું નક્કી કર્યું જે તેમના માર્ગમાં આવી શકે છે. સાથે મળીને, તેઓએ તેમની વર્તમાન ફાઇનાન્શિયલ પરિસ્થિતિનું મૂલ્યાંકન કરીને શરૂઆત કરી:

- ઇન્કમ: ₹10,00,000 પ્રતિ વર્ષ

- ખર્ચ: દર વર્ષે ₹5,00,000

- સંપત્તિ: ₹20,00,000 (બચત, રોકાણ, સંપત્તિ)

- જવાબદારીઓ: ₹10,00,000 (હોમ લોન, કાર લોન)

પગલું 1: રોકાણોમાં વિવિધતા લાવો

રવિ જાણતા હતા કે તેમના તમામ પૈસા એક જ જગ્યાએ મૂકવા જોખમી હોઈ શકે છે. તેથી, તેમણે તેમના રોકાણોમાં વિવિધતા લાવી હતી:

- તેમણે શેરો, બોન્ડ્સ, મ્યુચ્યુઅલ ફંડ્સ અને રિયલ એસ્ટેટના મિશ્રણમાં રોકાણ કર્યું હતું.

- તેમણે ટેક્નોલોજી, હેલ્થકેર અને ફાઇનાન્સ જેવા વિવિધ ક્ષેત્રોમાં પોતાના રોકાણોનું વિસ્તરણ કર્યું છે.

પગલું 2: ઇમરજન્સી ફંડ જાળવો

રવિએ ઇમરજન્સી ફંડ હોવાના મહત્વને સમજી લીધું. તેમણે છ મહિનાના જીવન ખર્ચ જેટલી રકમ અલગ રાખી છે:

- કટોકટીના કિસ્સામાં સરળ ઍક્સેસ માટે તેમણે આ ફંડને બચત ખાતામાં રાખ્યું હતું.

- આનાથી તેમને મનની શાંતિ મળી, એ જાણીને કે તેમની પાસે પાછા આવવા માટે ફાઇનાન્શિયલ સુરક્ષા છે.

પગલું 3: ઇન્શ્યોરન્સનો ઉપયોગ કરો

રવિ એ સુનિશ્ચિત કરવા માંગતા હતા કે તેમના પરિવારને અણધારી ઘટનાઓથી સુરક્ષિત કરવામાં આવે:

- તેમણે ₹10,00,000 ની કવરેજ રકમ સાથે ફેમિલી ફ્લોટર હેલ્થ ઇન્શ્યોરન્સ પ્લાન ખરીદ્યો છે.

- તેમણે અકાલ મૃત્યુના કિસ્સામાં તેમના પરિવારને ટેકો આપવા માટે ₹1 કરોડની વીમાકૃત રકમ સાથે ટર્મ લાઇફ ઇન્શ્યોરન્સ પૉલિસી લીધી.

- તેમણે કોમ્પ્રિહેન્સિવ ઓટો ઇન્શ્યોરન્સ પૉલિસી સાથે તેની કારનો ઇન્શ્યોરન્સ કર્યો હતો.

- તેમણે ₹50,00,000 ની કવરેજ રકમ સાથે તેમના ઘરને સુરક્ષિત કરવા માટે હોમઓનર્સ ઇન્શ્યોરન્સ ખરીદ્યો.

- રવિએ અપંગતાને કારણે કામ કરવામાં અસમર્થ હોય તો ઇન્કમ રિપ્લેસમેન્ટ પૂરું પાડવા માટે અપંગતા વીમા પૉલિસી પણ લીધી હતી.

પગલું 4: નિયમિત પોર્ટફોલિયો રિવ્યૂ

રવિ જાણતા હતા કે ફાઇનાન્શિયલ જોખમને મેનેજ કરવા માટે નિયમિત ધ્યાનની જરૂર છે:

- તેમણે દર છ મહિને તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની સમીક્ષા કરી હતી જેથી તે તેમના નાણાકીય લક્ષ્યો સાથે સુસંગત રહે.

- તેમણે જોખમ અને વળતરના ઇચ્છિત સ્તરને જાળવવા માટે તેમના પોર્ટફોલિયોને રિબૅલેન્સ કર્યું.

પગલું 5: ઉચ્ચ-રિસ્ક રોકાણથી બચવું

રવિ તેમના રોકાણથી સાવચેત હતા:

- તેમણે કોઈપણ ઉચ્ચ-જોખમી રોકાણ કરતા પહેલાં સંપૂર્ણ સંશોધન કર્યું.

- તેમણે હાઇ-રિસ્ક એસેટમાં તેમના એક્સપોઝરને મર્યાદિત કર્યું અને સ્થિર, લાંબા ગાળાના રોકાણો પર ધ્યાન કેન્દ્રિત કર્યું.

પગલું 6: સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

રવિ અને પ્રિયાએ તેમના ફાઇનાન્શિયલ લક્ષ્યોને વ્યાખ્યાયિત કર્યા:

- તેમનો હેતુ તેમના બાળકોના શિક્ષણ માટે બચત કરવાનો અને તેમની નિવૃત્તિની યોજના બનાવવાનો છે.

- તેઓએ એક ફાઇનાન્શિયલ પ્લાન બનાવ્યું છે જે જોખમોને મેનેજ કરતી વખતે આ લક્ષ્યોને પ્રાપ્ત કરવા માટે જરૂરી પગલાંઓની રૂપરેખા આપે છે.

પગલું 7: પ્રોફેશનલ સલાહ મેળવો

રવિએ નિષ્ણાત માર્ગદર્શન માંગ્યું:

- તેમણે ફાઇનાન્શિયલ જોખમોનું સંચાલન કરવા પર વ્યક્તિગત ભલામણો મેળવવા માટે ફાઇનાન્શિયલ સલાહકારની સલાહ લીધી.

- તેમણે માહિતગાર નિર્ણયો લેવા માટે ફાઇનાન્શિયલ વલણો અને સમાચાર વિશે માહિતગાર રહ્યા હતા

આ વ્યૂહરચનાઓને અનુસરીને, રવિએ તેમના ફાઇનાન્શિયલ જોખમોને અસરકારક રીતે સંચાલિત કર્યા અને પોતાના અને તેમના પરિવાર માટે ફાઇનાન્શિયલ સ્થિરતા સુનિશ્ચિત કરી. તેમણે આત્મવિશ્વાસ અનુભવ્યો અને ફરીથી ખાતરી આપી કે તેમના પરિવારનું ભવિષ્ય સુરક્ષિત છે, પછી ભલે જીવન ગમે તે પડકાર લાવી શકે. રવિની વાર્તા સક્રિય નાણાંકીય આયોજન અને જોખમ વ્યવસ્થાપનના મહત્વને દર્શાવે છે. તે દર્શાવે છે કે કેવી રીતે યોગ્ય પગલાં લેવાથી માનસિક શાંતિ મળી શકે છે અને અનપેક્ષિત ઘટનાઓ સામે રક્ષણ મળી શકે છે.

5.1 આજે ઇન્શ્યોરન્સ કેટલું મહત્વપૂર્ણ છે?

ઘણા કારણોસર આજે ઇન્શ્યોરન્સ ખૂબ જ મહત્વપૂર્ણ છે. તે આર્થિક સુરક્ષા કવચ તરીકે કાર્ય કરે છે, જે અનપેક્ષિત ઘટનાઓ અને અનિશ્ચિતતાઓ સામે સુરક્ષા અને મનની શાંતિ પ્રદાન કરે છે. ઇન્શ્યોરન્સ શા માટે આવશ્યક છે તેના કેટલાક મુખ્ય કારણો અહીં આપેલ છે:

નાણાંકીય સુરક્ષા

ઇન્શ્યોરન્સ તમને અને તમારા પરિવારને અકસ્માત, બીમારી, ચોરી અથવા કુદરતી આપત્તિઓ જેવી અણધારી ઘટનાઓને કારણે નોંધપાત્ર ફાઇનાન્શિયલ નુકસાનથી સુરક્ષિત કરવામાં મદદ કરે છે.

ઉદાહરણ તરીકે:

- હેલ્થ ઇન્શ્યોરન્સ: તબીબી ખર્ચને કવર કરે છે અને ક્વૉલિટી હેલ્થકેરની ઍક્સેસ સુનિશ્ચિત કરે છે.

- લાઇફ ઇન્શ્યોરન્સ: તમારા અસમયસર મૃત્યુના કિસ્સામાં તમારા પરિવારને ફાઇનાન્શિયલ સહાય પ્રદાન કરે છે.

- ઑટો ઇન્શ્યોરન્સ: અકસ્માત અથવા ચોરીના કિસ્સામાં નુકસાન અને જવાબદારીઓને કવર કરે છે.

રિસ્ક મેનેજમેન્ટ

ઇન્શ્યોરન્સ તમને ઇન્શ્યોરન્સ કંપનીને સંભવિત નુકસાનના ફાઇનાન્શિયલ જોખમને ટ્રાન્સફર કરવાની મંજૂરી આપે છે. પ્રીમિયમ ચૂકવીને, તમે અણધારી ઘટનાઓ સાથે સંકળાયેલા ઉચ્ચ ખર્ચથી પોતાને સુરક્ષિત કરી શકો છો.

મનની શાંતિ

ઇન્શ્યોરન્સ કવરેજ હોવાથી તમને મનની શાંતિ મળે છે, જે જાણીને કે તમે આર્થિક રીતે સુરક્ષિત છો. તે તમને સંભવિત ફાઇનાન્શિયલ બોજની ચિંતા કર્યા વિના તમારી દૈનિક પ્રવૃત્તિઓ પર ધ્યાન કેન્દ્રિત કરવાની મંજૂરી આપે છે.

કાનૂની આવશ્યકતાઓ

ઘણા કિસ્સાઓમાં, ઇન્શ્યોરન્સ કાનૂની રીતે જરૂરી છે. ઉદાહરણ તરીકે:

- ઑટો ઇન્શ્યોરન્સ: મોટાભાગના દેશોમાં ડ્રાઇવરો પાસે ઓછામાં ઓછા ઑટો ઇન્શ્યોરન્સ હોવો જરૂરી છે.

- હોમઓનર્સ ઇન્શ્યોરન્સ: મૉરગેજ ધિરાણકર્તાઓને ઘણીવાર પ્રોપર્ટીને સુરક્ષિત કરવા માટે હોમઓનર્સ ઇન્શ્યોરન્સની જરૂર પડે છે.

સંપત્તિનું સંરક્ષણ

ઇન્શ્યોરન્સ અનપેક્ષિત ઘટનાઓને કારણે ફાઇનાન્શિયલ અવરોધોને રોકીને તમારી સંપત્તિને સુરક્ષિત કરવામાં મદદ કરે છે. તે સુનિશ્ચિત કરે છે કે તમારી બચત અને રોકાણોને અણધાર્યા ખર્ચથી ઘટાડવામાં આવતા નથી.

બચતને પ્રોત્સાહિત કરે છે

એન્ડોમેન્ટ પ્લાન અને હોલ લાઇફ ઇન્શ્યોરન્સ જેવી કેટલીક ઇન્શ્યોરન્સ પૉલિસીઓ, સેવિંગ ટૂલ તરીકે પણ કાર્ય કરે છે, જે તમને ભવિષ્યના નાણાંકીય લક્ષ્યો માટે કોર્પસ બનાવવામાં મદદ કરે છે.

બિઝનેસ સુરક્ષા

બિઝનેસ માટે, સંપત્તિઓ, કર્મચારીઓ અને કામગીરીને સુરક્ષિત કરવા માટે ઇન્શ્યોરન્સ મહત્વપૂર્ણ છે. તેમાં પ્રોપર્ટી ઇન્શ્યોરન્સ, લાયબિલિટી ઇન્શ્યોરન્સ અને કામદારોના વળતર જેવા વિવિધ પ્રકારના કવરેજનો સમાવેશ થાય છે.

ઉદાહરણ :

કોમ્પ્રિહેન્સિવ હેલ્થ ઇન્શ્યોરન્સ પ્લાન સાથે, રવિ પોતાને અને તેમના પરિવારને અનપેક્ષિત તબીબી ખર્ચથી સુરક્ષિત કરી શકે છે, જે સુનિશ્ચિત કરે છે કે તેમની બચત અને ફાઇનાન્શિયલ પ્લાનમાં ઉચ્ચ હેલ્થકેર ખર્ચ થતો નથી. વધુમાં, લાઇફ ઇન્શ્યોરન્સ તેના આશ્રિતોને સુરક્ષા કવચ પ્રદાન કરે છે, જે સુનિશ્ચિત કરે છે કે અણધારી ઘટનાની સ્થિતિમાં તેઓ આર્થિક રીતે સુરક્ષિત છે. તેમની આર્થિક વ્યૂહરચનામાં ઇન્શ્યોરન્સ શામેલ કરીને, રવિ તેમના લાંબા ગાળાના લક્ષ્યોને સુરક્ષિત કરે છે અને તેમના પરિવારના ભવિષ્ય માટે મનની શાંતિ પ્રદાન કરે છે.

5.2 પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજના શું છે?

પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજના (પીએમજેજેબીવાય) એ ભારતમાં સરકાર દ્વારા સમર્થિત જીવન વીમા યોજના છે. તે કોઈપણ કારણસર મૃત્યુ માટે લાઇફ ઇન્શ્યોરન્સ કવર પ્રદાન કરે છે. યોજનાની મુખ્ય વિશેષતાઓ અહીં આપેલ છે:

- પાત્રતા: 18 થી 50 વર્ષની ઉંમરના વ્યક્તિઓ માટે ઉપલબ્ધ, જેમની પાસે બેંક એકાઉન્ટ છે.

- કવરેજ: કોઈપણ કારણસર પૉલિસીધારકના મૃત્યુના કિસ્સામાં ₹2 લાખનું લાઇફ કવર પ્રદાન કરે છે.

- પ્રીમિયમ: વાર્ષિક પ્રીમિયમ ₹436 છે, જે પૉલિસીધારકના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવે છે.

- પૉલિસીની મુદત: કવર એક વર્ષ માટે છે, વાર્ષિક રિન્યુ કરી શકાય છે.

- પ્રશાસન: આ સ્કીમ સહભાગી બેંકોના સહયોગથી લાઇફ ઇન્શ્યોરન્સ કોર્પોરેશન (LIC) અને અન્ય ઇન્શ્યોરન્સ કંપનીઓ દ્વારા સંચાલિત કરવામાં આવે છે.

ઉદાહરણ: PMJJBY સાથે રવિનો અનુભવ

રવિની પ્રોફાઇલ

- ઉંમર: પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજના (પીએમજેજેબીવાય) એ ભારતમાં સરકાર દ્વારા સમર્થિત જીવન વીમા યોજના છે. તે કોઈપણ કારણસર મૃત્યુ માટે લાઇફ ઇન્શ્યોરન્સ કવર પ્રદાન કરે છે. યોજનાની મુખ્ય વિશેષતાઓ અહીં આપેલ છે:

- પાત્રતા: બેંક એકાઉન્ટ ધરાવતા 18 થી 50 વર્ષની ઉંમરના વ્યક્તિઓ માટે ઉપલબ્ધ.

- કવરેજ: કોઈપણ કારણસર પૉલિસીધારકના મૃત્યુના કિસ્સામાં ₹2 લાખનું લાઇફ કવર પ્રદાન કરે છે.

- પ્રીમિયમ: વાર્ષિક પ્રીમિયમ ₹436 છે, જે પૉલિસીધારકના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવે છે.

- પૉલિસીની મુદત: કવર એક વર્ષ માટે છે, જે વાર્ષિક રિન્યુ કરી શકાય છે.

- પ્રશાસન: આ સ્કીમ સહભાગી બેંકોના સહયોગથી લાઇફ ઇન્શ્યોરન્સ કોર્પોરેશન (LIC) અને અન્ય ઇન્શ્યોરન્સ કંપનીઓ દ્વારા સંચાલિત કરવામાં આવે છે.

રવિનો નિર્ણય

- રવિએ તેમના અસમય મૃત્યુના કિસ્સામાં તેમના પરિવાર માટે ફાઇનાન્શિયલ સિક્યોરિટી સુનિશ્ચિત કરવા માટે પ્રધાનમંત્રી જીવન જ્યોતિ બીમા યોજનામાં નોંધણી કરવાનો નિર્ણય લીધો. તેમણે તેમની બેંકની મુલાકાત લીધી અને સ્કીમમાં નોંધણી કરવા માટે જરૂરી ફોર્મ ભર્યા.

નોંધણી પ્રક્રિયા

- ફોર્મ સબમિશન: રવિએ તેમની બેંકમાં consent-cum-declaration ફોર્મ સબમિટ કર્યું.

- ઑટો-ડેબિટ: ₹436 નું વાર્ષિક પ્રીમિયમ તેમના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવ્યું હતું.

- કવરેજ શરૂ: પ્રીમિયમ ઑટો-ડેબિટની તારીખથી ઇન્શ્યોરન્સ કવર શરૂ થયું.

રવિના પરિવાર માટે લાભો

- કમનસીબે, જો રવિને કંઈક થાય, તો તેના પરિવારને વીમા સ્કીમમાંથી ₹2 લાખ રૂપિયા મળશે. આ રકમ તેમને મુશ્કેલ સમય દરમિયાન તેમની ફાઇનાન્શિયલ જરૂરિયાતોને મેનેજ કરવામાં મદદ કરશે.

- PMJJBY માં નોંધણી કરીને, રવિએ સુનિશ્ચિત કર્યું કે તેમના અકાળે અવસાનના કિસ્સામાં તેમના પરિવાર પાસે કેટલીક ફાઇનાન્શિયલ સહાય હશે. આનાથી તેમને મનની શાંતિ મળી, એ જાણીને કે તેમના પ્રિયજનો સુરક્ષિત હતા.

5.3. પ્રધાનમંત્રી સુરક્ષા બીમા યોજના શું છે?

પ્રધાનમંત્રી સુરક્ષા વીમા સ્કીમ (PMSBY) એક સરકારી વીમા સ્કીમ છે. તે આકસ્મિક મૃત્યુ અને અપંગતા માટે કવરેજ પ્રદાન કરે છે. યોજનાની મુખ્ય વિશેષતાઓ અહીં આપેલ છે:

- પાત્રતા: 18 થી 70 વર્ષની ઉંમરના વ્યક્તિઓ માટે ઉપલબ્ધ, જેમની પાસે બેંક એકાઉન્ટ છે.

- કવરેજ: બંને આંખો, બંને હાથ અથવા બંને પગના મૃત્યુ અથવા સંપૂર્ણ અને અફર નુકસાન માટે ₹2 લાખનું આકસ્મિક મૃત્યુ અને અપંગતા કવર પ્રદાન કરે છે. આંશિક વિકલાંગતા (એક આંખ અથવા એક હાથ અથવા એક પગનું નુકસાન) માટે, કવર ₹1 લાખ છે.

- પ્રીમિયમ: વાર્ષિક પ્રીમિયમ ₹20 છે, જે પૉલિસીધારકના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવે છે.

- પૉલિસીની મુદત: કવર એક વર્ષ માટે છે, જે વાર્ષિક રિન્યુ કરી શકાય છે.

- વહીવટ: આ સ્કીમ જાહેર ક્ષેત્રની સામાન્ય વીમા કંપનીઓ (PSGICs) અને સહભાગી બેંકોના સહયોગથી અન્ય સામાન્ય વીમા કંપનીઓ દ્વારા સંચાલિત થાય છે.

ઉદાહરણ: પીએમએસબીવાય સાથે રવિનો અનુભવ

રવિની પ્રોફાઇલ

- ઉંમર: 40 વર્ષ

- વ્યવસાય: કોર્પોરેટ કર્મચારી

- પરિવાર: પત્ની અને બે બાળકો

રવિનો નિર્ણય

રવિએ અકસ્માતના કિસ્સામાં તેમના પરિવાર માટે ફાઇનાન્શિયલ સિક્યોરિટી સુનિશ્ચિત કરવા માટે પ્રધાનમંત્રી સુરક્ષા બીમા યોજનામાં નોંધણી કરવાનો નિર્ણય લીધો. તેમણે તેમની બેંકની મુલાકાત લીધી અને સ્કીમમાં નોંધણી કરવા માટે જરૂરી ફોર્મ ભર્યા.

નોંધણી પ્રક્રિયા

- ફોર્મ સબમિશન: રવિએ તેમની બેંકમાં consent-cum-declaration ફોર્મ સબમિટ કર્યું છે.

- ઑટો-ડેબિટ: ₹20 નું વાર્ષિક પ્રીમિયમ તેમના બેંક એકાઉન્ટમાંથી ઑટો-ડેબિટ કરવામાં આવ્યું હતું.

- કવરેજ શરૂ: પ્રીમિયમ ઑટો-ડેબિટની તારીખથી ઇન્શ્યોરન્સ કવર શરૂ થયું.

રવિના પરિવાર માટે લાભો

કમનસીબે, જો રવિને અકસ્માત થાય છે જેના પરિણામે તેનું મૃત્યુ થાય છે અથવા અપંગતા આવે છે, તો તેના પરિવારને વીમા સ્કીમમાંથી નાણાકીય સહાય મળશે:

- આકસ્મિક મૃત્યુ: ₹2 લાખ તેમના નૉમિનીને.

- સંપૂર્ણ વિકલાંગતા: બંને આંખો, બંને હાથ અથવા બંને પગના સંપૂર્ણ અને અફર નુકસાન માટે ₹2 લાખ.

- આંશિક વિકલાંગતા: એક આંખ અથવા એક હાથ અથવા એક પગના સંપૂર્ણ અને અપૂરણીય નુકસાન માટે ₹1 લાખ.

PMSBY માં નોંધણી કરીને, રવિએ ખાતરી કરી હતી કે અકસ્માતના કિસ્સામાં તેમના પરિવારને કેટલીક ફાઇનાન્શિયલ સહાય મળશે. આનાથી તેમને મનની શાંતિ મળી, એ જાણીને કે તેમના પ્રિયજનો સુરક્ષિત હતા.

5.4 તમારી ઇન્શ્યોરન્સ જરૂરિયાતોને કેવી રીતે ઍક્સેસ કરવી

તમે અને તમારા પરિવારને પર્યાપ્ત રીતે સુરક્ષિત કરો છો તેની ખાતરી કરવા માટે તમારી ઇન્શ્યોરન્સની જરૂરિયાતોનું મૂલ્યાંકન કરવું એક આવશ્યક પગલું છે. તમારે જરૂરી ઇન્શ્યોરન્સ કવરેજના પ્રકારો અને રકમ નિર્ધારિત કરવામાં તમારી મદદ કરવા માટે અહીં step-by-step માર્ગદર્શિકા આપેલ છે:

- તમારી વર્તમાન ફાઇનાન્શિયલ પરિસ્થિતિનું મૂલ્યાંકન કરો

- ઇન્કમ: તમારી કુલ ઘરગથ્થું ઇન્કમ નિર્ધારિત કરો.

- ખર્ચ: જીવન ખર્ચ, લોન અને અન્ય ફાઇનાન્શિયલ જવાબદારીઓ સહિત તમારા માસિક અને વાર્ષિક ખર્ચને સૂચિબદ્ધ કરો.

- એસેટ: તમારી એસેટના મૂલ્યની ગણતરી કરો, જેમ કે બચત, રોકાણ અને પ્રોપર્ટી.

- જવાબદારીઓ: તમારા દેવા અને અન્ય ફાઇનાન્શિયલ જવાબદારીઓને ઓળખો.

- સંભવિત જોખમો ઓળખો

- આરોગ્યના જોખમો : હેલ્થ કવરેજની જરૂર પડી શકે તેવી કોઈપણ તબીબી સ્થિતિઓ અથવા પારિવારિક તબીબી ઇતિહાસને ધ્યાનમાં લો.

- જીવનના જોખમો: તમારા અકાળે મૃત્યુના કિસ્સામાં તમારા પરિવાર પર ફાઇનાન્શિયલ અસરનું મૂલ્યાંકન કરો.

- પ્રોપર્ટીના જોખમો: તમારા ઘર, કાર અને અન્ય મૂલ્યવાન સંપત્તિઓ સાથે સંકળાયેલા જોખમોનું મૂલ્યાંકન કરો.

- જવાબદારી જોખમો: અન્યોને થયેલા અકસ્માત અથવા નુકસાન જેવી સંભવિત જવાબદારીઓને ઓળખો.

- જરૂરી ઇન્શ્યોરન્સ કવરેજ નક્કી કરો

- હેલ્થ ઇન્શ્યોરન્સ: ખાતરી કરો કે તમારી પાસે તબીબી ખર્ચ, હૉસ્પિટલાઇઝેશન અને ગંભીર બીમારીઓ માટે પર્યાપ્ત કવરેજ છે.

- લાઇફ ઇન્શ્યોરન્સ: તમારી આવકને બદલવા અને તમારી ગેરહાજરીમાં તમારા પરિવારની ફાઇનાન્શિયલ જરૂરિયાતોને ટેકો આપવા માટે જરૂરી કવરેજની ગણતરી કરો.

- ઑટો ઇન્શ્યોરન્સ: તમારા વાહન સંબંધિત નુકસાન, ચોરી અને થર્ડ-પાર્ટીની જવાબદારીઓને કવર કરો.

- હોમઓનર્સ ઇન્શ્યોરન્સ: આગ, ચોરી, કુદરતી આપત્તિઓ અને વધુને કારણે થતા નુકસાનથી તમારી પ્રોપર્ટીને સુરક્ષિત કરો.

- અક્ષમતા ઇન્શ્યોરન્સ: જો તમે વિકલાંગતાને કારણે કામ કરવામાં અસમર્થ હોવ તો ઇન્કમ રિપ્લેસમેન્ટ પ્રદાન કરો.

- લાયબિલિટી ઇન્શ્યોરન્સ: અન્યોને થયેલા અકસ્માત અથવા નુકસાનથી ઉદ્ભવતી કાનૂની જવાબદારીઓને કવર કરો.

- હાલના કવરેજની પર્યાપ્તતાનું મૂલ્યાંકન કરો

- તમારી જરૂરિયાતોને પૂર્ણ કરવા માટે તમારી વર્તમાન ઇન્શ્યોરન્સ પૉલિસીઓની સમીક્ષા કરો.

- અપડેટ કરવાની જરૂર હોય તેવી કવરેજ અથવા જૂની પૉલિસીઓમાં કોઈપણ અંતર તપાસો.

- કવરેજની રકમની ગણતરી કરો

- દરેક પ્રકારના ઇન્શ્યોરન્સ માટે યોગ્ય કવરેજ રકમ નિર્ધારિત કરવા માટે ઑનલાઇન કૅલ્ક્યૂલેટરનો ઉપયોગ કરો અથવા ઇન્શ્યોરન્સ સલાહકારની સલાહ લો.

- ખાતરી કરો કે તમારા ફાઇનાન્શિયલ લક્ષ્યોને પૂર્ણ કરવા અને પર્યાપ્ત સુરક્ષા પ્રદાન કરવા માટે કવરેજ પૂરતું છે.

- વ્યાવસાયિક સલાહ મેળવો

- તમારી ચોક્કસ જરૂરિયાતો અને સંજોગોના આધારે વ્યક્તિગત ભલામણો મેળવવા માટે વીમા સલાહકાર અથવા નાણાકીય આયોજકની સલાહ લો.

- શ્રેષ્ઠ કવરેજ વિકલ્પો શોધવા માટે વિવિધ ઇન્શ્યોરન્સ પ્લાન અને પ્રદાતાઓની તુલના કરો.

રવિના ઇન્શ્યોરન્સને મૂલ્યાંકનની જરૂર છે

રવિની પ્રોફાઇલ:

- ઉંમર: 40 વર્ષ

- વ્યવસાય: કોર્પોરેટ કર્મચારી

- પરિવાર: પત્ની અને બે બાળકો

- ઇન્કમ: ₹70,000 દર મહિને (₹8,40,000 પ્રતિ વર્ષ)

- ખર્ચ: ₹5,00,000 પ્રતિ વર્ષ

- સંપત્તિ: ₹20,00,000 (બચત, રોકાણ, સંપત્તિ)

- જવાબદારીઓ: ₹10,00,000 (હોમ લોન, કાર લોન)

રવિની ઇન્શ્યોરન્સની જરૂરિયાતો:

- હેલ્થ ઇન્શ્યોરન્સ: રવિ ₹10,00,000 ની કવરેજ રકમ સાથે તેમના સંપૂર્ણ પરિવારને કવર કરતા ફેમિલી ફ્લોટર હેલ્થ ઇન્શ્યોરન્સ પ્લાન પસંદ કરે છે.

- લાઇફ ઇન્શ્યોરન્સ: રવિ ગણતરી કરે છે કે તેમને તેમની આવકની ભરપાઈ કરવા અને તેમના અસમય મૃત્યુના કિસ્સામાં તેમના પરિવારની ફાઇનાન્શિયલ જરૂરિયાતોને ટેકો આપવા માટે ₹1 કરોડની વીમાકૃત રકમ સાથે ટર્મ લાઇફ ઇન્શ્યોરન્સ પૉલિસીની જરૂર છે.

- ઑટો ઇન્શ્યોરન્સ: રવિ કોમ્પ્રિહેન્સિવ ઑટો ઇન્શ્યોરન્સ પૉલિસી સાથે તેમની કારનો ઇન્શ્યોરન્સ કરે છે.

- હોમઓનર્સ ઇન્શ્યોરન્સ: રવિ ₹50,00,000 ની કવરેજ રકમ સાથે તેમના ઘરને સુરક્ષિત કરવા માટે હોમઓનર્સ ઇન્શ્યોરન્સ ખરીદે છે.

- અક્ષમતા ઇન્શ્યોરન્સ: જો રવિ વિકલાંગતાને કારણે કામ કરવામાં અસમર્થ હોય તો આવક રિપ્લેસમેન્ટ પ્રદાન કરવા માટે અપંગતા ઇન્શ્યોરન્સ પૉલિસી લે છે.

- લાયબિલિટી ઇન્શ્યોરન્સ: રવિ અન્યોને થયેલા અકસ્માત અથવા નુકસાનથી ઉદ્ભવતી કાનૂની જવાબદારીઓને કવર કરવા માટે પર્સનલ લાયબિલિટી ઇન્શ્યોરન્સ પૉલિસી ખરીદે છે.

રવિ તેમની ઇન્શ્યોરન્સની જરૂરિયાતોનું સંપૂર્ણપણે મૂલ્યાંકન કરીને અને યોગ્ય પૉલિસીઓ પસંદ કરીને, તેમના પરિવાર અને સંપત્તિઓને સુરક્ષિત કરવાની ખાતરી કરે છે, જે મનની શાંતિ અને ફાઇનાન્શિયલ સ્થિરતા પ્રદાન કરે છે.

5.5 ફાઇનાન્શિયલ જોખમને કેવી રીતે મેનેજ કરવું?

તમારી સંપત્તિઓને સુરક્ષિત કરવા, ફાઇનાન્શિયલ સ્થિરતા સુનિશ્ચિત કરવા અને તમારા ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરવા માટે ફાઇનાન્શિયલ જોખમનું સંચાલન કરવું આવશ્યક છે. ફાઇનાન્શિયલ જોખમને અસરકારક રીતે મેનેજ કરવા માટે અહીં કેટલીક મુખ્ય વ્યૂહરચનાઓ છે:

- Diversify Your Investments

- તમારા રોકાણોને વિસ્તૃત કરો: રિસ્ક ઘટાડવા માટે વિવિધ એસેટ ક્લાસ (સ્ટૉક, બૉન્ડ, રિયલ એસ્ટેટ વગેરે) માં તમારા પોર્ટફોલિયોને વિવિધતા આપો.

- વિવિધ ક્ષેત્રોમાં રોકાણ કરો: તમારા બધા પૈસા એક ક્ષેત્રમાં મૂકવાનું ટાળો; તેના બદલે, ટેક્નોલોજી, હેલ્થકેર, ફાઇનાન્સ વગેરે જેવા વિવિધ ક્ષેત્રોમાં રોકાણ કરો.

- ઇમરજન્સી ફંડ જાળવી રાખો

- કૅશ અલગ રાખો: અનપેક્ષિત ફાઇનાન્શિયલ જરૂરિયાતોને કવર કરવા માટે 3-6 મહિનાના મૂલ્યના જીવન ખર્ચની સમકક્ષ અલગ ઇમરજન્સી ફંડ રાખો.

- સરળ ઍક્સેસ: ઇમરજન્સીના કિસ્સામાં ઇમરજન્સી ફંડ સરળતાથી ઍક્સેસ કરી શકાય તે સુનિશ્ચિત કરો.

- વીમાનો ઉપયોગ કરો

- હેલ્થ ઇન્શ્યોરન્સ: તબીબી ખર્ચને કવર કરવા અને અનપેક્ષિત સ્વાસ્થ્ય સંબંધિત ખર્ચ સામે સુરક્ષિત કરવા માટે હેલ્થ ઇન્શ્યોરન્સ મેળવો.

- લાઇફ ઇન્શ્યોરન્સ: તમારા અકાળે મૃત્યુના કિસ્સામાં તમારા પરિવારને ફાઇનાન્શિયલ સહાય પ્રદાન કરવા માટે સુરક્ષિત લાઇફ ઇન્શ્યોરન્સ.

- પ્રોપર્ટી ઇન્શ્યોરન્સ: આગ, ચોરી અને કુદરતી આપત્તિઓ જેવા જોખમો સામે તમારા ઘર અને અન્ય મૂલ્યવાન સંપત્તિઓને ઇન્શ્યોર કરો.

- ઑટો ઇન્શ્યોરન્સ: નુકસાન, ચોરી અને જવાબદારીઓ સામે સુરક્ષિત કરવા માટે તમારા વાહનને ઑટો ઇન્શ્યોરન્સ સાથે કવર કરો.

- તમારા પોર્ટફોલિયોની નિયમિતપણે સમીક્ષા કરો અને રિબૅલેન્સ કરો

- રોકાણ પર નજર રાખો: તમારા રોકાણો પર નજર રાખો અને તેઓ તમારા ફાઇનાન્શિયલ લક્ષ્યો સાથે સંરેખિત થાય તેની ખાતરી કરવા માટે નિયમિતપણે તેની સમીક્ષા કરો.

- રિબૅલેન્સ પોર્ટફોલિયો: રિસ્ક અને રિટર્નના ઇચ્છિત લેવલને જાળવવા માટે તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને સમયાંતરે ઍડજસ્ટ કરો.

- ઉચ્ચ-જોખમવાળા ઇન્વેસ્ટમેન્ટ ટાળો

- સંપૂર્ણપણે સંશોધન કરો: ઉચ્ચ-જોખમી રોકાણો કરતા પહેલાં, સંપૂર્ણ સંશોધન કરો અને સંભવિત જોખમો અને પુરસ્કારોને સમજો.

- લિમિટ એક્સપોઝર: હાઇ-રિસ્ક એસેટમાં તમારા ફંડના નોંધપાત્ર ભાગને ઇન્વેસ્ટ કરવાનું ટાળો.

- સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

- લક્ષ્યોને વ્યાખ્યાયિત કરો: તમારા ટૂંકા ગાળાના અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યોને સ્પષ્ટપણે વ્યાખ્યાયિત કરો.

- તે મુજબ પ્લાન કરો: એક ફાઇનાન્શિયલ પ્લાન બનાવો જે જોખમોને મેનેજ કરતી વખતે તમારા લક્ષ્યોને પ્રાપ્ત કરવા માટે જરૂરી પગલાંઓની રૂપરેખા આપે છે.

- વ્યાવસાયિક સલાહ મેળવો

- ફાઇનાન્શિયલ સલાહકારોની સલાહ લો: ફાઇનાન્શિયલ જોખમોના સંચાલન પર નિષ્ણાત માર્ગદર્શન મેળવવા માટે ફાઇનાન્શિયલ સલાહકારો અથવા આયોજકો પાસેથી સલાહ મેળવો.

- માહિતી રાખો: માહિતગાર નિર્ણયો લેવા માટે ફાઇનાન્શિયલ વલણો અને સમાચાર વિશે અપડેટ રહો.

ઉદાહરણ

રવિ તેમની પત્ની પ્રિયા અને તેમના બે બાળકો સાથે એક વ્યસ્ત શહેરમાં રહેતા એક સખત અને સખત મહેનત કરનાર સ્કૂલ શિક્ષક હતા. રવિએ તેમની નોકરી પસંદ કરી હતી અને હંમેશા તેમના પરિવાર માટે શ્રેષ્ઠ પ્રદાન કરવા માંગતા હતા. જો કે, તેઓ જાણતા હતા કે જીવન અણધાર્યું હોઈ શકે છે, અને તેઓ તેમના પરિવારની ફાઇનાન્શિયલ સિક્યોરિટી સુનિશ્ચિત કરવા માંગે છે.

રવિના નાણાંકીય આયોજનની શરૂઆત

એક સાંજે, કામ પર લાંબા દિવસ પછી, રવિ તેમના ફાઇનાન્શિયલ લક્ષ્યો પર ચર્ચા કરવા માટે પ્રિયા સાથે બેસતા હતા. તેઓએ તેમના ફાઇનાન્સનું નિયંત્રણ લેવાનું અને કોઈપણ સંભવિત જોખમોને મેનેજ કરવાનું નક્કી કર્યું જે તેમના માર્ગમાં આવી શકે છે. સાથે મળીને, તેઓએ તેમની વર્તમાન ફાઇનાન્શિયલ પરિસ્થિતિનું મૂલ્યાંકન કરીને શરૂઆત કરી:

- ઇન્કમ: ₹10,00,000 પ્રતિ વર્ષ

- ખર્ચ: દર વર્ષે ₹5,00,000

- સંપત્તિ: ₹20,00,000 (બચત, રોકાણ, સંપત્તિ)

- જવાબદારીઓ: ₹10,00,000 (હોમ લોન, કાર લોન)

પગલું 1: રોકાણોમાં વિવિધતા લાવો

રવિ જાણતા હતા કે તેમના તમામ પૈસા એક જ જગ્યાએ મૂકવા જોખમી હોઈ શકે છે. તેથી, તેમણે તેમના રોકાણોમાં વિવિધતા લાવી હતી:

- તેમણે શેરો, બોન્ડ્સ, મ્યુચ્યુઅલ ફંડ્સ અને રિયલ એસ્ટેટના મિશ્રણમાં રોકાણ કર્યું હતું.

- તેમણે ટેક્નોલોજી, હેલ્થકેર અને ફાઇનાન્સ જેવા વિવિધ ક્ષેત્રોમાં પોતાના રોકાણોનું વિસ્તરણ કર્યું છે.

પગલું 2: ઇમરજન્સી ફંડ જાળવો

રવિએ ઇમરજન્સી ફંડ હોવાના મહત્વને સમજી લીધું. તેમણે છ મહિનાના જીવન ખર્ચ જેટલી રકમ અલગ રાખી છે:

- કટોકટીના કિસ્સામાં સરળ ઍક્સેસ માટે તેમણે આ ફંડને બચત ખાતામાં રાખ્યું હતું.

- આનાથી તેમને મનની શાંતિ મળી, એ જાણીને કે તેમની પાસે પાછા આવવા માટે ફાઇનાન્શિયલ સુરક્ષા છે.

પગલું 3: ઇન્શ્યોરન્સનો ઉપયોગ કરો

રવિ એ સુનિશ્ચિત કરવા માંગતા હતા કે તેમના પરિવારને અણધારી ઘટનાઓથી સુરક્ષિત કરવામાં આવે:

- તેમણે ₹10,00,000 ની કવરેજ રકમ સાથે ફેમિલી ફ્લોટર હેલ્થ ઇન્શ્યોરન્સ પ્લાન ખરીદ્યો છે.

- તેમણે અકાલ મૃત્યુના કિસ્સામાં તેમના પરિવારને ટેકો આપવા માટે ₹1 કરોડની વીમાકૃત રકમ સાથે ટર્મ લાઇફ ઇન્શ્યોરન્સ પૉલિસી લીધી.

- તેમણે કોમ્પ્રિહેન્સિવ ઓટો ઇન્શ્યોરન્સ પૉલિસી સાથે તેની કારનો ઇન્શ્યોરન્સ કર્યો હતો.

- તેમણે ₹50,00,000 ની કવરેજ રકમ સાથે તેમના ઘરને સુરક્ષિત કરવા માટે હોમઓનર્સ ઇન્શ્યોરન્સ ખરીદ્યો.

- રવિએ અપંગતાને કારણે કામ કરવામાં અસમર્થ હોય તો ઇન્કમ રિપ્લેસમેન્ટ પૂરું પાડવા માટે અપંગતા વીમા પૉલિસી પણ લીધી હતી.

પગલું 4: નિયમિત પોર્ટફોલિયો રિવ્યૂ

રવિ જાણતા હતા કે ફાઇનાન્શિયલ જોખમને મેનેજ કરવા માટે નિયમિત ધ્યાનની જરૂર છે:

- તેમણે દર છ મહિને તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની સમીક્ષા કરી હતી જેથી તે તેમના નાણાકીય લક્ષ્યો સાથે સુસંગત રહે.

- તેમણે જોખમ અને વળતરના ઇચ્છિત સ્તરને જાળવવા માટે તેમના પોર્ટફોલિયોને રિબૅલેન્સ કર્યું.

પગલું 5: ઉચ્ચ-રિસ્ક રોકાણથી બચવું

રવિ તેમના રોકાણથી સાવચેત હતા:

- તેમણે કોઈપણ ઉચ્ચ-જોખમી રોકાણ કરતા પહેલાં સંપૂર્ણ સંશોધન કર્યું.

- તેમણે હાઇ-રિસ્ક એસેટમાં તેમના એક્સપોઝરને મર્યાદિત કર્યું અને સ્થિર, લાંબા ગાળાના રોકાણો પર ધ્યાન કેન્દ્રિત કર્યું.

પગલું 6: સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

રવિ અને પ્રિયાએ તેમના ફાઇનાન્શિયલ લક્ષ્યોને વ્યાખ્યાયિત કર્યા:

- તેમનો હેતુ તેમના બાળકોના શિક્ષણ માટે બચત કરવાનો અને તેમની નિવૃત્તિની યોજના બનાવવાનો છે.

- તેઓએ એક ફાઇનાન્શિયલ પ્લાન બનાવ્યું છે જે જોખમોને મેનેજ કરતી વખતે આ લક્ષ્યોને પ્રાપ્ત કરવા માટે જરૂરી પગલાંઓની રૂપરેખા આપે છે.

પગલું 7: પ્રોફેશનલ સલાહ મેળવો

રવિએ નિષ્ણાત માર્ગદર્શન માંગ્યું:

- તેમણે ફાઇનાન્શિયલ જોખમોનું સંચાલન કરવા પર વ્યક્તિગત ભલામણો મેળવવા માટે ફાઇનાન્શિયલ સલાહકારની સલાહ લીધી.

- તેમણે માહિતગાર નિર્ણયો લેવા માટે ફાઇનાન્શિયલ વલણો અને સમાચાર વિશે માહિતગાર રહ્યા હતા

આ વ્યૂહરચનાઓને અનુસરીને, રવિએ તેમના ફાઇનાન્શિયલ જોખમોને અસરકારક રીતે સંચાલિત કર્યા અને પોતાના અને તેમના પરિવાર માટે ફાઇનાન્શિયલ સ્થિરતા સુનિશ્ચિત કરી. તેમણે આત્મવિશ્વાસ અનુભવ્યો અને ફરીથી ખાતરી આપી કે તેમના પરિવારનું ભવિષ્ય સુરક્ષિત છે, પછી ભલે જીવન ગમે તે પડકાર લાવી શકે. રવિની વાર્તા સક્રિય નાણાંકીય આયોજન અને જોખમ વ્યવસ્થાપનના મહત્વને દર્શાવે છે. તે દર્શાવે છે કે કેવી રીતે યોગ્ય પગલાં લેવાથી માનસિક શાંતિ મળી શકે છે અને અનપેક્ષિત ઘટનાઓ સામે રક્ષણ મળી શકે છે.