7.1. પરિચય

એક વિકલ્પ વેપારી બજારમાં સફળ થવા માટે ઘણી બળો છે જેને તેમના પક્ષમાં કામ કરવાની જરૂર છે. આ દળોને સામૂહિક રીતે 'ધ ઑપ્શન ગ્રીક્સ' કહેવામાં આવે છે'. આ દળો વાસ્તવિક સમયમાં વિકલ્પ કરારને પ્રભાવિત કરે છે, જે પ્રીમિયમને વધારવા અથવા ઘટાડવા માટે અસર કરે છે. આ દળો માત્ર પ્રીમિયમને સીધા પ્રભાવિત કરતી નથી પરંતુ એકબીજાને પણ પ્રભાવિત કરે છે.

વિકલ્પો પ્રીમિયમ, વિકલ્પો ગ્રીક્સ અને બજારોની કુદરતી માંગ પૂરી પરિસ્થિતિ એકબીજાને પ્રભાવિત કરે છે. જોકે આ તમામ પરિબળો સ્વતંત્ર એજન્ટો તરીકે કામ કરે છે, પરંતુ તેઓ એક બીજા સાથે હસ્તક્ષેપ કરે છે. આ મિશ્રણનું અંતિમ પરિણામ વિકલ્પના પ્રીમિયમમાં મૂલ્યાંકન કરી શકાય છે. વેપારી માટે, પ્રીમિયમમાં વિવિધતાનું મૂલ્યાંકન કરવું સૌથી મહત્વપૂર્ણ છે. તેમને વિકલ્પ વેપાર સ્થાપિત કરતા પહેલાં આ પરિબળો કેવી રીતે રમવામાં આવે છે તે અંગે એક અર્થ વિકસિત કરવાની જરૂર છે.

આમ, વિકલ્પ ગ્રીક સામાન્ય રીતે વિકલ્પના મૂલ્યને અસર કરતા વિવિધ પરિમાણો માટે વિકલ્પની કિંમતની સંવેદનશીલતાને માપે છે. આવી સંવેદનશીલતા કાંતો સકારાત્મક બાજુ અથવા નકારાત્મક તરફ હોઈ શકે છે.

ગ્રીક્સમાં ગ્રીક લેટર્સ ડેલ્ટા, ગામા, થીટા, વેગા અને આરએચઓ દ્વારા પ્રતિનિધિત્વ કરવામાં આવતા વેરિએબલ્સનો સમાવેશ થાય છે.

1. ડેલ્ટા - અંતર્નિહિતની દિશાનિર્દેશિત હલનચલનના આધારે વિકલ્પોમાં ફેરફારનો દર માપે છે

2. ગામા - ડેલ્ટામાં પરિવર્તનનો દર

3. વેગા - અસ્થિરતામાં ફેરફારના આધારે પ્રીમિયમમાં ફેરફારનો દર

4. થેટા - સમાપ્તિ માટે બાકી સમયના આધારે પ્રીમિયમ પર અસરને માપે છે

5. આરએચઓ - મૂલ્ય પર વ્યાજ દરની સંવેદનશીલતાને માપે છે

7.2 ડેલ્ટા

ડેલ્ટા (i) અંતર્નિહિત સુરક્ષાના મૂલ્યમાં ફેરફારો માટે વિકલ્પની કિંમતની સંવેદનશીલતાનું પ્રતિનિધિત્વ કરે છે. અન્ય શબ્દોમાં, સુરક્ષાની કિંમત વધે અને નીચે જતાં વિકલ્પની કિંમત કેટલી વધી જાય છે?

ડેલ્ટા એસેટની કિંમતમાં ₹1 બદલાવના પરિણામે વિકલ્પની કિંમત કેટલી બદલાશે તે માપે છે. વિકલ્પનો ડેલ્ટા તે વિકલ્પના જીવન પર અલગ હોય છે, જે અંતર્ગત સ્ટૉકની કિંમત અને સમાપ્તિ સુધી બાકી સમયની રકમના આધારે હોય છે.

ઉદાહરણ:

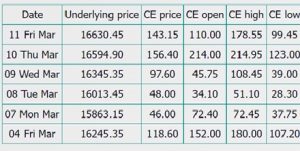

નીચેના બે સ્નૅપશૉટ્સ જુઓ: તે નિફ્ટીના 16800 CE વિકલ્પથી સંબંધિત છે.

પ્રીમિયમમાં ફેરફારને જુઓ - 4 માર્ચના રોજ જ્યારે નિફ્ટી 16245 હતી ત્યારે કૉલ વિકલ્પ 118 પર ટ્રેડ કરી રહ્યો હતો, જો કે નિફ્ટી 16630 માં ખસેડવામાં આવે ત્યારે 11 માર્ચના રોજ અને તે જ કૉલ વિકલ્પ 143 પર ટ્રેડ કરી રહ્યો હતો

7 માર્ચના રોજ - જ્યારે નિફ્ટી 15863 સુધી નકારવામાં આવી હતી અને તેથી વિકલ્પ પ્રીમિયમ 46 સુધી નકારવામાં આવ્યું હતું.

ઉપરોક્ત ટેબલમાંથી - જ્યારે સ્પૉટનું મૂલ્ય બદલાય છે, ત્યારે વિકલ્પ પ્રીમિયમ પણ બદલે છે. જેમ અમે પહેલેથી જ જાણીએ છીએ તેમ જ વધુ ચોક્કસપણે - કૉલ વિકલ્પ પ્રીમિયમ જગ્યાના મૂલ્યમાં વધારા સાથે વધે છે અને તેમજ ઉલટ.

તમારા ઉપરના સ્નૅપશૉટ્સમાંથી કે પ્રીમિયમ ચોક્કસપણે અંતર્નિહિત મૂલ્યમાં ફેરફાર સાથે બદલાશે - પરંતુ કેટલું? જો નિફ્ટી 16600 સુધી પહોંચે તો 16800 CE પ્રીમિયમનું સંભવિત મૂલ્ય કેટલું છે?

સારું, આ ચોક્કસપણે જ્યાં 'ડેલ્ટા ઑફ એન વિકલ્પ' ઉપયોગી બને છે. ડેલ્ટા માપે છે કે મૂલ્યમાં ફેરફારના સંદર્ભમાં વિકલ્પોનું મૂલ્ય કેવી રીતે બદલાય છે. સરળ શબ્દોમાં કહીએ તો, વિકલ્પનો ડેલ્ટા આપણને આ પ્રકારના પ્રશ્નોના જવાબ આપવામાં મદદ કરે છે - "કેટલા પૉઇન્ટ્સ દ્વારા અંતર્ગત દરેક 1 પૉઇન્ટમાં ફેરફાર થશે તેના માટે વિકલ્પ પ્રીમિયમમાં કેટલા ફેરફાર થશે?"

તેથી વિકલ્પ ગ્રીકના 'ડેલ્ટા' વિકલ્પના પ્રીમિયમ પર બજારની દિશામાં ચળવળની અસરને કૅપ્ચર કરે છે.

ઉદાહરણ તરીકે- કોઈ વેપારી સ્ટૉક ખરીદવાના બદલે વિકલ્પને હોલ્ડ કરવાનું પસંદ કરી શકે છે. કહો કે તમે આઈટીસીના 100 શેરને નિયંત્રિત કરવા માટે 1 કૉલ ખરીદો. જો ITC ₹1 સુધી વધે છે, તો તમે વિકલ્પ પર કેટલો લાભ મેળવવાની અપેક્ષા રાખશો?

આ પ્રશ્નનો જવાબ આપવા માટે તમારે તમારા વિકલ્પના ડેલ્ટાને ધ્યાનમાં લેવું આવશ્યક છે. ડેલ્ટાને ટકાવારી તરીકે જણાવવામાં આવે છે. જો તમારા ITC વિકલ્પમાં 50 નો ડેલ્ટા છે, તો તેનો અર્થ એ છે કે મોડેલ મુજબ સ્ટૉકની કિંમતમાં ફેરફારના સંબંધમાં પ્રીમિયમ 50% બદલવું જોઈએ

તે કેવી રીતે કામ કરે છે તે અહીં જણાવેલ છે:

ITC સ્ટૉકની કિંમત ₹200------- ---- ₹210 [₹10 લાભ] પર જાય છે

₹2 નું પ્રીમિયમ કૉલ કરો ==============.50 ડેલ્ટા =====================₹2 + .5 = ₹2.50

ડેલ્ટા હંમેશા સકારાત્મક હોય છે, કારણ કે સ્ટૉકની કિંમત અને વિકલ્પ પ્રીમિયમ વચ્ચે સકારાત્મક સંબંધ હોય છે. વિકલ્પ પ્રીમિયમની કિંમત સીધી સ્ટૉકની કિંમત સાથે સંબંધિત છે [એટલે કે, સ્ટૉકની કિંમત વધતી જાય છે, વિકલ્પ પ્રીમિયમ વધે છે, અને તેનાથી વિપરીત].

બીજી તરફ, મૂકવામાં આવેલ વિકલ્પ પ્રીમિયમમાં અંતર્નિહિત સ્ટૉક કિંમત સાથે નકારાત્મક સંબંધ છે. જો સ્ટૉકની કિંમત વધી જાય છે, તો પુટનું મૂલ્ય નકારવું જોઈએ અને તેનાથી વિપરીત. તેથી, ઉદાહરણ તરીકે,

ITC સ્ટૉકની કિંમત Rs.200--------------------goes થી----------- ₹210 (₹10 લાભ)

પ્રીમિયમ ₹2-------------------------0.50 ડેલ્ટા મૂકો------ ₹2-0.50= 1.50

વાસ્તવમાં વિકલ્પ પ્રીમિયમ મૂલ્યોમાં ફેરફારો રેખાંકન નથી અને તેથી તમારે ધ્યાનમાં રાખવું પડશે કે જો આઇટીસીને ₹1 સુધી મૂલ્યમાં વધારો કરવામાં આવ્યો હોય, તો આ ઉદાહરણોમાં દર્શાવેલ કરતાં વધુ કિંમતમાં ફેરફાર થઈ શકે છે.

આ ઉપરાંત, ડેલ્ટા વિકલ્પ 0 અને 1 વચ્ચે અલગ હોય છે, ડેલ્ટા 1 ની નજીક હોય છે, જેટલી વધુ વિકલ્પ કિંમત અંતર્નિહિત સ્ટૉક કિંમત પર ટેન્ડમમાં આવશે [સામાન્ય રીતે પૈસાનો વિકલ્પ]. જો કોઈ સ્ટૉકમાં 1 નો ડેલ્ટા હતો, તો ઑપ્શન પ્રીમિયમ સ્ટૉકની કિંમત સાથે ચોક્કસ સંબંધમાં ટ્રેડ કરશે. સ્ટૉકની કિંમતમાં ₹1 વધારો વિકલ્પ પ્રીમિયમમાં ₹1 વધારો થશે. 1 લોટ જે 200 શેરને નિયંત્રિત કરે છે, તે ₹200 લાભ થશે. જો કોઈ વિકલ્પ વેપારીએ .60ના ડેલ્ટા સાથે 1 કૉલ ખરીદ્યો હોય, આ શેરની કિંમતમાં મૂવમેન્ટના સંદર્ભમાં સ્ટૉકને નિયંત્રિત કરવા માટે .60 x 200 અથવા 120 શેરને સમાન રહેશે [એટલે કે, એક કૉલ પર સ્ટૉકની કિંમતમાં ₹1 વધારો = ₹1 x .600 x 200 x શેર = ₹120 અથવા વૈકલ્પિક રીતે, તમે અસરકારક રીતે 200 x .60 = 120 શેર, 120 શેર x ₹1 લાભ = 120]. ડેલ્ટા એ વિકલ્પ પ્રીમિયમ અને સ્ટૉકની અંતર્નિહિત કિંમત વચ્ચેના સંબંધની શક્તિના આધારે સ્ટૉકના અંતર્નિહિત શેરમાં સ્થિતિના સમકક્ષ વિકલ્પ છે.

એક વેપારી કે જે .45 ડેલ્ટા સાથે આઇટીસી પર 5 કૉલ કૉન્ટ્રાક્ટ્સ ખરીદે છે તેની સ્થિતિ લાંબી છે, 5 x 100 શેર x .45 છે = 225 શેર. વિકલ્પોના બજારના સંદર્ભમાં, અમે કહીશું કે આ વેપારી લાંબા 225 ડેલ્ટા છે. તેનાથી વિપરીત, સમાન વિચાર મૂકવા માટે લાગુ પડે છે. લાંબા સમય સુધી 10 .60-delta પુટ્સ ટ્રેડરને કુલ આટલું બનાવે છે: 100 x 10 x .60 અથવા 600 ડેલ્ટા

ડેલ્ટાનું વિશ્લેષણ કરવાનો અન્ય માર્ગ એ કહેવાનો છે કે તે પૈસામાં સમાપ્ત થતા વિકલ્પની સંભાવનાની આંકડાકીય અંદાજ છે. .80 સાથેનો વિકલ્પ ડેલ્ટાની સમાપ્તિ પર પૈસામાં હોવાની 80% સંભાવના હશે. વિકલ્પો બજારની સ્થિતિ બદલવાને કારણે, ડેલ્ટા સમય જતાં સતત રહેશે નહીં. ડેલ્ટાની ગણતરી ગતિશીલ ઇનપુટ્સમાંથી કરવામાં આવે છે - સ્ટૉકની કિંમત, સમાપ્તિનો સમય, અસ્થિરતા, વર્તમાન વ્યાજ દર અને સ્ટ્રાઇક કિંમત. જ્યારે આમાંથી કોઈપણ ઇનપુટ્સ બદલશે ત્યારે તે ડેલ્ટા પર અસર કરશે.

ડેલ્ટા પર સમયની અસર

બાસ્કેટબોલ, યુરોપિયન ફૂટબોલ જેવી એથલેટિક ઘટનાઓમાં [એ.કે.એ. સૉકર], અથવા અમેરિકન ફૂટબોલ સમય સમાપ્ત થઈ જાય છે, જે પરિણામની દ્રષ્ટિએ રમતના અંત પર ક્યારેય વધુ મહત્વ પર અસર કરે છે. કેટલાક પ્રશિક્ષકોને ગેમના છેલ્લા સેકન્ડમાં જોખમનું સંચાલન કરવાની અથવા તકોનો લાભ લેવાની ક્ષમતાને કારણે [IOWA કૉલેજ કોચ હોવા છતાં] ઉત્કૃષ્ટ પગાર મળે છે. સમાપ્તિની નજીક હોઈ શકે તેવી સ્થિતિ ધરાવતા વિકલ્પો માટે સમાન ઘટનાઓ સાચી છે.

એક વિકલ્પની સમયસીમા સમાપ્ત થવાની વધુ વખત, તે અંગે ઓછી નિશ્ચિતતા છે કે વિકલ્પ આઇટીએમ અથવા ઓટીએમ સમાપ્તિ પર હશે કે નહીં. પુટ અને કૉલ બંને વિકલ્પોના ડેલ્ટા તે અનિશ્ચિતતાને દર્શાવશે. વિકલ્પમાં જેટલો વધુ સમય બાકી છે, ડેલ્ટા લગભગ .50 ને હોવર કરે છે. .50 નો ડેલ્ટા આઇટીએમ સમાપ્ત થવાની સૌથી મોટી અનિશ્ચિતતા --- 50 -50chance નું પ્રતિનિધિત્વ કરે છે. સમાપ્તિ પર, તમારી પાસે આઇટીએમ અથવા ઓટીએમની પરિસ્થિતિ છે કે નહીં તેના આધારે વિકલ્પનું ડેલ્ટા સૈદ્ધાંતિક રીતે 1.00 અથવા 0 પર છે.

ડેલ્ટા પર અસ્થિરતાનો અસર

છેલ્લા છ મહિનાઓમાં 50 અને 60 વચ્ચેના સ્ટૉક ટ્રેડિંગ પરના વિકલ્પ માટે અસ્થિરતાના સંદર્ભમાં 50-સ્ટ્રાઇક કૉલના નીચેના અંદાજિત ડેલ્ટાને ધ્યાનમાં લો. કૉલની સમાપ્તિ માટે 90 દિવસ છે.

|

સ્ટૉકની કિંમત |

10% વૉલ્યૂમ |

15% વૉલ્યૂમ |

20% વૉલ્યૂમ |

25% વૉલ્યૂમ |

30% વૉલ્યૂમ |

35% વૉલ્યૂમ |

40% વૉલ્યૂમ |

45% વૉલ્યૂમ |

|

42 |

0 |

.02 |

.06 |

.11 |

.16 |

.21 |

.25 |

.30 |

|

48 |

.28 |

.36 |

.40 |

.43 |

.45 |

.47 |

.48 |

.50 |

|

52 |

.84 |

.75 |

.70 |

.67 |

.66 |

.64 |

.64 |

.63 |

|

58 |

1.0 |

.98 |

.94 |

.90 |

.87 |

.83 |

.81 |

.79 |

10% અસ્થિરતા પર [અંતર્નિહિત સ્ટોકમાં નાની વધઘટ] વિકલ્પ ડેલ્ટા 1.00 [ડીપલી આઇટીએમ] છે. તે જ અસ્થિરતામાં $42 ના સ્ટૉકની કિંમત સાથે, ડેલ્ટા 0 [OTM] છે. જેમ કે અસ્થિરતા 10 થી 45% સુધી વધે છે, તેમ ડેલ્ટા OTM કૉલ માટે વધે છે. [ દા.ત. $42 માં, ડેલ્ટા 0 થી .3 સુધી જાય છે]. બીજી તરફ, આઇટીએમના વિકલ્પ માટે, વાસ્તવમાં વધુ અસ્થિરતા ડેલ્ટાને ઓછી કરે છે [એટલે કે, જ્યારે સ્ટૉકની કિંમત $58/share પર પૈસામાં ઊંડાણમાં હોય ત્યારે ડેલ્ટા 1 થી .79 સુધી જાય છે, જ્યારે અસ્થિરતા 10% થી 45% સુધી જાય છે.

અંતર્નિહિત સ્ટૉકમાં અસ્થિરતાને માપવાની બે મુખ્ય રીતો છે: (1) ઐતિહાસિક અસ્થિરતા [પાછલા સ્ટૉકની કિંમતોના આધારે] અને (2) ગર્ભિત અસ્થિરતા [કાળા સ્કોલની કિંમતના મોડેલના બાયપ્રોડક્ટ]

વિકલ્પ વેપારીઓ માટે અસ્થિરતા શા માટે મહત્વપૂર્ણ છે? અસ્થિરતા ટ્રેડર અથવા સ્ટૉક ખરીદનાર માટે નોંધપાત્ર છે, કારણ કે ભવિષ્યમાં એસેટના સંભવિત કિંમતમાં ફેરફારોને અસ્થિરતા માપે છે. ઉચ્ચ અસ્થિરતા ધરાવતી મિલકતો ભવિષ્યમાં મોટી કિંમતમાં ફેરફારો થવાની અપેક્ષા રાખી શકાય છે. પરિણામે, ઉચ્ચ અસ્થિરતાવાળા સંપત્તિઓ પર આધારિત વિકલ્પો ઉચ્ચ કિંમતો ધરાવવાની અપેક્ષા રાખી શકાય છે. ઉદાહરણ તરીકે, જે વ્યક્તિ લાંબા સમય સુધી કૉલ કરે છે તેમને વધુ અસ્થિરતા આકર્ષક લાગશે, જ્યારે કૉલના વિક્રેતા પાસે ઓછી અસ્થિરતા હોવી જોઈએ. અંતર્નિહિત અસ્થિરતા એ ભવિષ્યમાં અસ્થિરતા ક્યાં હશે તેનું બજાર દૃશ્ય છે. કોઈ વિકલ્પની સૂચિત અસ્થિરતા નિર્ધારિત કરવા માટે, વેપારીએ કિંમતના મોડેલનો ઉપયોગ કરવો આવશ્યક છે.

ચાલો ઉદાહરણને સમજીએ:

|

ભૂતકાળ |

પ્રેઝન્ટ |

ફ્યુચર |

|

ઐતિહાસિક અસ્થિરતા |

સૈદ્ધાંતિક કિંમત |

સૂચિત અસ્થિરતા |

ઐતિહાસિક અસ્થિરતા અમને જણાવે છે કે ભૂતકાળમાં સંપત્તિ તરીકે કેટલો અસ્થિરતા છે. અમલીકૃત અસ્થિરતા એ માર્કેટ વ્યૂ છે કે એસેટ ભવિષ્યમાં કેટલું અસ્થિર રહેશે. અમે જણાવી શકીએ છીએ કે સૈદ્ધાંતિક વાજબી મૂલ્ય સાથે વિકલ્પની બજાર કિંમતની તુલના કરીને ઉચ્ચ/ઓછી ગર્ભિત અસ્થિરતા કેવી રીતે છે. આ જ કારણ છે કે આપણે એક વિકલ્પની વાજબી કિંમત નિર્ધારિત કરવા માટે વિકલ્પની કિંમત મોડેલનો ઉપયોગ કરવાની જરૂર છે અને તેથી જાણો કે વિકલ્પ માટે બજારની કિંમત મૂલ્યવાન છે કે નહીં.

જ્યારે કોઈ વિકલ્પની બજાર કિંમત તેના સૈદ્ધાંતિક મૂલ્ય (ભૂતકાળની માહિતીના આધારે) કરતાં વધુ હોય ત્યારે તેને ખર્ચાળ માનવામાં આવે છે અને તેથી જો વિકલ્પની બજાર કિંમત સૈદ્ધાંતિક કિંમત કરતાં ઓછી હોય, તો તેને સસ્તું માનવામાં આવે છે.

7.3 ગામા

અગાઉના અધ્યાયમાં સમજાવ્યા અનુસાર - ડેલ્ટા નીચેની કિંમતમાં આપેલા ફેરફાર માટે પ્રીમિયમમાં ફેરફારનું પ્રતિનિધિત્વ કરે છે.

ઉદાહરણ તરીકે, જો નિફ્ટી સ્પૉટનું મૂલ્ય 16000 છે, તો અમને ખબર છે કે 16200 CE વિકલ્પ OTM છે, તેથી તેનું ડેલ્ટા 0 અને 0.5 વચ્ચેનું મૂલ્ય હોઈ શકે છે. ચાલો આ ચર્ચા માટે આને 0.2 સુધી ઠીક કરીએ.

અસ્યુમ નિફ્ટી સ્પૉટ એક દિવસમાં 300 પૉઇન્ટ્સ પર કૂદ આવે છે, આનો અર્થ એ છે કે 16200 CE હવે OTM વિકલ્પ નથી, તેના બદલે તે થોડો ITM વિકલ્પ બને છે અને તેથી સ્પૉટ વેલ્યૂમાં આ કૂદવાના કારણે, 16200 CE નું ડેલ્ટા હવે 0.2 રહેશે નહીં, તે 0.5 અને 1.0 વચ્ચે ક્યાંય હશે, ચાલો અમે 0.8 માનીએ.

અંતર્ગત આ ફેરફાર સાથે, એક વસ્તુ ખૂબ જ સ્પષ્ટ છે - ડેલ્ટા પોતાને બદલે છે. અર્થ ડેલ્ટા એ વેરિએબલ છે, જેનું મૂલ્ય મૂળભૂત અને પ્રીમિયમમાં ફેરફારોના આધારે બદલાય છે!

વિકલ્પની ગામા અંતર્નિહિતમાં આપેલા ફેરફાર માટે ડેલ્ટામાં આ ફેરફારને માપે છે. અન્ય શબ્દોમાં કોઈ વિકલ્પના ગામા આપણને આ પ્રશ્નનો જવાબ આપવામાં મદદ કરે છે - "અંતર્નિહિતમાં આપેલા ફેરફાર માટે, વિકલ્પના ડેલ્ટામાં સંબંધિત ફેરફાર શું હશે?"

આમ, ગામા તમને જણાવે છે કે ₹1 મૂવના આધારે ડેલ્ટા કેટલું બદલવું જોઈએ. યાદ રાખો, ગામા ડેલ્ટામાં માપવામાં આવે છે!!!

સમાપ્તિ માટે ગામા અને બાકીનો સમય

- માનવામાં આવે છે કે બાસ્કેટ બૉલ ગેમ છે. ટીમ એ અને ટીમ બી બંને સમાન શક્તિવાળા છે. જે સમયે રમત શરૂ થાય છે, તે સમયે સ્કોર 0 અને 0 છે અને રમત જીતવાની બંને ટીમ 50% છે. આ 0.5 ના ડેલ્ટા સાથે મની કૉલ વિકલ્પ પર ખરીદવા માટે એનાલૉગ છે

- રમત દરમિયાન, એવા સમય આવે છે જ્યારે ટીમ આગળ કેટલાક બિંદુઓ હોય છે અને તેમાં રમત જીતવાની ઉચ્ચ સંભાવના હોય છે. આ અંતર્નિહિત સ્ટૉકની કિંમત સમાન છે અને તેથી કૉલ વિકલ્પનો ડેલ્ટા પણ વધે છે.

ડેલ્ટા કેટલું વધવું જોઈએ? આ એક જ પ્રશ્ન છે જે અમે પૂછીશું કે આ સમયે ટીમ માટે કેટલો મોટો તક છે જ્યારે તે કેટલાક બિંદુઓ દ્વારા અગ્રણી હોય ત્યારે આ સમયે ગેમ જીતવાની તક છે. - જો બંને ટીમ હજી પણ (આશરે) રહે તો તે બધા જ ગેમમાં કેટલો સમય રહે છે તેના પર આધારિત છે સમાન શક્તિ. જો ટીમ એ અડધા સમયે 3 પૉઇન્ટ્સ દ્વારા લીડિંગ કરી રહી છે, તો તેની વિજેતા તક ચોક્કસપણે 50% કરતાં વધુ હોય છે પરંતુ કદાચ, 55% કહો. જો કે, જો ટીમ એ 3 પૉઇન્ટ્સ દ્વારા લીડિંગ કરી રહી છે જેમાં માત્ર 30 સેકન્ડ્સ ગેમમાં બાકી છે, તો તેની વિજેતાની સંભાવના સંભવત ખૂબ જ વધારે છે, કહો 95%. જોકે ટીમ એ માટે લીડનું માર્જિન સમાન હોય, પરંતુ જીતવાની શક્યતા અલગ હોય છે.

- તે વિકલ્પો માટે સમાન છે- માનવામાં આવે છે કે ત્રણ મહિનાના સમાપ્તિની તારીખ સુધીના પૈસાના વિકલ્પ પર, ડેલ્ટા 0.5 છે અને ગેમા 0.02 છે. એક દિવસ પછી, અંતર્ગત ફેરફારોની કિંમત એક બિંદુ દ્વારા. આ સમયે, ડેલ્ટા 0.50 થી 0.52- ની તુલનામાં નાના ફેરફારમાં ફેરફાર કરી શકે છે કારણ કે અંતર્નિહિત કિંમત કોઈપણ રીતે જવા માટે ઘણો સમય છે.

- જો કે, જો સમય સમાપ્તિની તારીખથી એક દિવસ પહેલાં છે, અને પૈસામાં એક સ્થળે અંતર્નિહિત ફેરફારોની કિંમત હોય, તો વિકલ્પનો ડેલ્ટા .50 થી .95 સુધી બદલી શકે છે કારણ કે તે સમાપ્ત થાય તે પહેલાં પૈસામાં હોવાનો વિકલ્પ ચોક્કસપણે સારો લાગે છે. ગામા ફેરફારનો દરનો અંદાજ લગાવે છે.

- એવા વિકલ્પો માટે જે નાણાંમાં ઘણું દૂર છે (અથવા પૈસાની બહાર), ગામા સંભવત વધુ મહત્વપૂર્ણ નથી કારણ કે ડેલ્ટા પહેલેથી જ 1 ની નજીક છે (અથવા નાણાંના વિકલ્પોમાંથી દૂર સુધી શૂન્ય છે). બાસ્કેટબોલ ગેમની જેમ, જો એક ટીમ અડધા ભાગે 30 પૉઇન્ટ્સ આગળ વધી રહી છે, તો તેની જીતની શક્યતા ખૂબ જ વધારે છે. શું તેને બીજા ભાગમાં કેટલાક બિંદુઓ છૂટવામાં આવે છે તે પરિણામોને ખૂબ જ અસર કરશે નહીં.

7.4 થીટા

વિકલ્પની કિંમતોને બે ભાગોમાં વિભાજિત કરી શકાય છે: (1) આંતરિક મૂલ્ય અને (2) સમય મૂલ્ય

ઇન્ટ્રિન્સિક વેલ્યૂ એ સ્ટૉકની માર્કેટ કિંમત છે જે ITM વિકલ્પ માટે સ્ટ્રાઇકની કિંમત ઓછી હોય છે. વિકલ્પ પર ચૂકવેલ પ્રીમિયમના સંદર્ભમાં જે બાકી છે તે સમયનું મૂલ્ય છે. સમય પસાર થવાને કારણે વિકલ્પના મૂલ્યમાં નુકસાનને ડિકે અથવા પ્રાઇસ ઇરોઝન કહેવામાં આવે છે.

થેટા (2.75/-) એક વિકલ્પની કિંમતમાં ફેરફારનો દર છે જે સમાપ્તિના સમયમાં એકમમાં ફેરફાર આપે છે. જ્યારે અન્ય તમામ શરતો સમાન હોય ત્યારે દરરોજ ખોવાયેલ પૉઇન્ટ્સમાં થેટા વ્યક્ત કરવામાં આવે છે. સમય એક દિશામાં ચાલે છે, તેથી થીટા હંમેશા સકારાત્મક નંબર હોય છે, જો કે વેપારીઓને યાદ અપાવવા માટે તે વિકલ્પોના મૂલ્યમાં નુકસાન છે જે કેટલીકવાર નકારાત્મક નંબર તરીકે લખાય છે. -0.5નો થિટા દર્શાવે છે કે વિકલ્પ પ્રીમિયમ દરેક દિવસે -0.5 પૉઇન્ટ્સ ગુમાવશે જે પાસ થાય છે. ઉદાહરણ તરીકે, જો કોઈ વિકલ્પ -0.05 થીટા સાથે ₹<n1> પર ટ્રેડ કરી રહ્યો હોય તો તે નીચેના દિવસે ₹2.70/- ટ્રેડ કરશે (જો અન્ય વસ્તુઓ સ્થિર રાખવામાં આવે તો). લાંબા વિકલ્પ (વિકલ્પ ખરીદનાર) પાસે હંમેશા નકારાત્મક થિટા રહેશે જેનો અર્થ અન્ય તમામ સમાન છે, વિકલ્પ ખરીદનાર દિવસના આધારે પૈસા ગુમાવશે. ટૂંકા વિકલ્પ (વિકલ્પ વિક્રેતા) પાસે એક સકારાત્મક થીટા હશે.

થીટાનો ઉપયોગ કેવી રીતે કરવામાં આવે છે?

લાંબા વિકલ્પો અને થીટા

લાંબા વિકલ્પ ધારક નકારાત્મક થિટા છે, જે સમય ખરીદવા માટે સમાન છે. કારણ કે સમય હંમેશા ઘટે છે, એક લાંબા વિકલ્પ ધારકને ખરીદેલ વિકલ્પ સમાપ્ત થતા પહેલાં ખરીદેલ સમયને કૅપ્ચર કરવાની જરૂર છે અને/અથવા તે ખરીદેલ થીટાની રકમ કરતાં વધુ અંતર્ગત મૂવમેન્ટનો અનુભવ કરવો પડશે. અર્થ - જો અંતર્ગત ખરીદેલ થિટા કરતાં વધુ ચાલતું હોય તો જ સમાપ્તિનો વિકલ્પ હોલ્ડિંગ કરવો એ નફાકારક છે. અન્યથા, સમાપ્તિ પહેલાં વિકલ્પ બંધ કરીને થિટા કૅપ્ચર કરી શકાય છે.

ઉદાહરણ તરીકે, જો કંપની. A ₹100 અને કંપનીમાં ટ્રેડિંગ કરે છે. ₹100 કૉલ ₹3 માં ખરીદવામાં આવે છે, પ્રીમિયમ મુખ્યત્વે સમયનું મૂલ્ય છે કારણ કે કરાર પર અમલ કરવું બજાર કરતાં વધુ અનુકૂળ નથી. જો કંપની. સમાપ્તિ પર ₹ 100 ની બાકી રહેશે, કૉલ મૂલ્યવર્ધક સમાપ્ત થશે. કંપનીના ખરીદદાર. ₹100 નો કૉલ ખરીદેલા બધા પ્રીમિયમને ગુમાવશે કારણ કે સમય સમાપ્ત થઈ ગયો છે.

જો કંપની. એ સમાપ્તિ પર ₹105.00 હતું, કો.એ ₹100 કૉલની કિંમત હવે ઓછામાં ઓછી ₹5 હશે કારણ કે કરાર બજાર કરતાં વધુ અનુકૂળ છે (સ્ટ્રાઇક પર ખરીદો, ₹100.00 અને બજારમાં વેચો, ₹105). જો કે, કંપનીના ખરીદદાર. આ પરિસ્થિતિમાં ₹100 નો કૉલ નફાના ₹2 કૅપ્ચર કરશે કારણ કે સમયનું મૂલ્ય સંપૂર્ણપણે ક્ષતિગ્રસ્ત થયું છે. આ પરિસ્થિતિમાં નુકસાન ચૂકવેલ પ્રીમિયમ સુધી મર્યાદિત છે અને તેમાં અમર્યાદિત રિવૉર્ડ ક્ષમતા છે.

નકારાત્મક થિટાનો અર્થ એ છે કે સામાન્ય રીતે સમય પસંદ નથી, જો કે, જોખમ સંભવિત રીતે વધુ પુરસ્કાર મેળવવા માટે મર્યાદિત છે.

ટૂંકા વિકલ્પો અને થીટા

- એક ટૂંકા વિકલ્પ વિક્રેતા થિટા ધનાત્મક છે, જે વેચાણ સમયની સમાન છે. જેમ જેમ સમય ઘટે છે, તેમ વિકલ્પ સસ્તું થશે અને વિક્રેતાની તરફેણમાં કામ કરી રહ્યું છે. વિકલ્પ વિક્રેતા જો અંતર્ગત ન્યુટ્રલ હોય અથવા બેરિશ હોય અથવા બુલિશ હોય તો નફો મેળવી શકે છે

ઉદાહરણ તરીકે, જો Co. B ₹100 અને a Co.B ₹100 ટ્રેડિંગ કરે છે કૉલ ₹3.00 પર વેચાય છે, પ્રીમિયમ મુખ્યત્વે સમયનું મૂલ્ય છે કારણ કે કરાર પર અમલ કરવું બજાર કરતાં વધુ અનુકૂળ નથી. જો કો.બી સમાપ્તિ પર 100 પર રહે, તો કૉલની સમયસીમા વગર સમાપ્ત થઈ જશે. કો.બી. 100 કૉલના વિક્રેતા તમામ પ્રીમિયમ વેચાશે કારણ કે સમય સમાપ્ત થઈ ગયો છે. - જો Co.B સમાપ્તિ પર 105 હોય, તો Co.B 100 કૉલ હવે ઓછામાં ઓછો ₹5 કિંમતનો હશે કારણ કે કરાર બજાર કરતાં વધુ અનુકૂળ છે (સ્ટ્રાઇક પર ખરીદો, ₹100 અને બજારમાં વેચો, ₹105). જો કે, કો.બી. 100.00 ના વિક્રેતા આ પરિસ્થિતિમાં કૉલમાં ₹2 નું નુકસાન થશે કારણ કે સમયની કિંમત સંપૂર્ણપણે ઘટવામાં આવી છે. આ પરિસ્થિતિમાં નુકસાન માટે અમર્યાદિત ક્ષમતા છે અને રિવૉર્ડ વેચાયેલા પ્રીમિયમ સુધી મર્યાદિત છે.

- પૉઝિટિવ થિટાનો અર્થ સામાન્ય રીતે એ છે કે સમય તકલીફનો છે, જો કે, રિવૉર્ડ વધુ જોખમની ક્ષમતા સાથે મર્યાદિત છે.

આમ, સારાંશ માટે - જેઓ લાંબા વિકલ્પો ધરાવે છે તેમના માટે, થિટા તેમની સ્થિતિઓને નુકસાન પહોંચાડે છે કારણ કે તે વિકલ્પના મૂલ્યને ઘટાડે છે. શેરમાં ₹92 પર ₹3.16 ના થિયોરેટિકલ મૂલ્ય સાથે 90-સ્ટ્રાઇક કૉલ કરો. 32-દિવસ 90 કૉલમાં .05નો થિટા છે. - જો કોઈ વેપારી આ સ્થિતિની માલિકી ધરાવે છે, તો .03 32 થી 31 દિવસ સુધી ગુમાવવામાં આવશે અને તેથી આ ટ્રેડર નકારાત્મક થેટા રહેશે. જોકે, મૂકવાના કિસ્સામાં સમયની સમાન અસર થાય છે. કહો કે ટ્રેડર પાસે .04 ના થિટા સાથે 32-દિવસનો 90 સ્ટ્રાઇક છે. એક મૂકવામાં આવેલા ધારક દિવસમાં સૈદ્ધાંતિક રીતે .04 ગુમાવશે, જ્યારે લેખક સૈદ્ધાંતિક રીતે .04 બનાવશે.

પૈસાની અસર થીટા પર છે

થીટા સતત નથી, અને વિકલ્પોની કિંમત પર સમયની અસર પ્રકૃતિમાં વધુ બિન-લાઇનિયર હોઈ શકે છે. થિટામાં ફેરફારોને પ્રભાવિત કરનાર વેરિએબલ પર વિકલ્પ ATM છે કે નહીં. એક ઍટ-ધ-મની [ATM] વિકલ્પમાં ITM અથવા OTM કરતાં વધુ સમયનું મૂલ્ય હોઈ શકે છે. તેથી, વધુ સમય પ્રીમિયમ ખોવાઈ જવા સાથે, ATM માં ITM અથવા OTM કરતાં વધુ ડિકે રેટ હશે. તેથી, જેમ કે સ્ટૉકની કિંમતમાં ફેરફાર થાય છે તેમ પૈસામાં ફેરફારોને પ્રતિબિંબિત કરવા માટે થિટામાં સુધારો થઈ શકે છે.

થીટા પર અસ્થિરતાની અસર

અંતર્નિહિત સ્ટૉક કિંમતમાં વધુ અસ્થિરતા, વિકલ્પનું ઉચ્ચતમ મૂલ્ય જે ઝડપી દરે મોટું ડિકે પ્રદાન કરે છે. કેટેરિસ પેરિબસ, જેટલી ઊંચી અસ્થિરતા, જેટલી ઊંચી થીટા.

7.5 વેગા

- વિકલ્પની વેગા વિકલ્પની કિંમત પર અંતર્ગત અસ્થિરતામાં ફેરફારોની અસરનું માપ છે. ખાસ કરીને, વિકલ્પનો વેગા અંતર્નિહિત અસ્થિરતામાં દરેક 1% ફેરફાર માટે વિકલ્પની કિંમતમાં ફેરફારને વ્યક્ત કરે છે.

- જ્યારે અસ્થિરતા વધારે હોય ત્યારે વિકલ્પો વધુ ખર્ચાળ હોય છે. આમ, જ્યારે પણ અસ્થિરતા વધે છે, ત્યારે વિકલ્પની કિંમત વધે છે અને જ્યારે અસ્થિરતા ઘટે છે, ત્યારે વિકલ્પની કિંમત પણ ઘટશે. તેથી, અસ્થિરતાના ફેરફારોને કારણે નવા વિકલ્પની કિંમતની ગણતરી કરતી વખતે, જ્યારે અસ્થિરતા વધે છે ત્યારે અમે વેગા ઉમેરીએ છીએ પરંતુ જ્યારે અસ્થિરતા આવે ત્યારે તેને ઘટાડીએ છીએ.

- એક જ કિંમતના સ્ટૉક્સ પર વિવિધ કૉલ પ્રીમિયમની કિંમતો જોતા ટ્રેડર એક જ કિંમતના સ્ટૉક્સ પર 35 એક શેર પર ટ્રેડિંગ કહે છે, 35 [પૈસા પર ટ્રેડિંગ] ના સ્ટ્રાઇક સાથે આ વિકલ્પોમાં સમાપ્તિની તારીખ હોવા છતાં કિંમતમાં નોંધપાત્ર તફાવતો મળશે. આ તફાવતોને કયા પરિબળો સમજાવે છે? કિંમતનો તફાવત અસ્થિરતા દ્વારા સમજાવી શકાય છે, જે રીતે અંતર્નિહિત સ્ટૉકમાં જોડાયેલા અસ્થિરતાને કારણે વિકલ્પની કિંમતમાં ફેરફાર થઈ શકે છે.

અંતર્નિહિત અસ્થિરતા [IM] અને વેગા IV એ બજારમાં વિકલ્પની કિંમતના આધારે શેરની કિંમતમાં ટકાવારી ફેરફાર છે. વિકલ્પના સૈદ્ધાંતિક મૂલ્ય પ્રદાન કરવા માટે વિકલ્પની કિંમતના મોડેલમાં અન્ય પાંચ વેરિએબલ્સ સાથે આઇવીનો અંદાજ લગાવવામાં આવે છે. વિકલ્પના સૈદ્ધાંતિક મૂલ્યની તુલના બજાર મૂલ્ય સાથે કરી શકાય છે કે તે નિર્ધારિત કરવા માટે વિકલ્પ ઓવરપ્રાઇઝ હેઠળ છે કે નહીં અને કેટલું છે. IV લેવલ સમય જતાં બદલી શકે છે અને બદલી શકે છે. જ્યારે IV વધે છે અથવા ઘટે છે, ત્યારે વિકલ્પની કિંમત અસ્થિરતા સાથે સીધા સંબંધમાં ઉપર અથવા નીચે જાય છે. વેગા એ સૂચિત અસ્થિરતાના ફેરફારોના સંબંધમાં વિકલ્પના સૈદ્ધાંતિક મૂલ્યમાં ફેરફારનો દર છે.

જો IV 1% સુધી વધે છે અથવા નકારે છે, તો વિકલ્પનું સૈદ્ધાંતિક મૂલ્ય વિકલ્પના વેગા દ્વારા વધશે અથવા પડશે. ઉદાહરણ તરીકે. સૈદ્ધાંતિક મૂલ્ય 2.0 સાથેનો કૉલ .05 નો વેગા ધરાવે છે અને IV 17 થી 18% સુધી 1% વધે છે, ત્યારબાદ કૉલનું નવું સૈદ્ધાંતિક મૂલ્ય 2 + .05 અથવા 2.05 હશે. જો આઈવી 1% નકારે છે, તો વિકલ્પનું સૈદ્ધાંતિક મૂલ્ય 2 - .05 અથવા 1.95 હશે.

એક જ સમાપ્તિ મહિના અને તે અંતર્ગત સ્ટૉક પર સમાન સ્ટ્રાઇક સાથે તેના સંબંધિત કૉલની જેમ જ વેગા વેલ્યૂ હશે. તેથી, આઈવીને 1% સુધી વધારવું અથવા ઘટાડવું વેગા રકમ દ્વારા મૂકવામાં આવેલ સૈદ્ધાંતિક મૂલ્યને વધારશે અથવા ઘટાડશે.

વેગા પર પૈસાની અસર

સ્ટ્રાઇક કિંમત સાથેનો સ્ટૉક કિંમતનો સંબંધ વિકલ્પના વેગાનો મુખ્ય નિર્ધારક છે. અંતર્નિહિત અસ્થિરતા વિકલ્પના માત્ર સમયના મૂલ્યના ભાગને અસર કરે છે. કારણ કે ATM વિકલ્પોમાં સૌથી વધુ સમય મૂલ્ય છે, તેમની પાસે ઉચ્ચ વેગાસ છે. આઇટીએમ અથવા ઓટીએમ વિકલ્પોમાં વેગાસ ઓછું છે.

IV વેગાને કેવી રીતે પ્રભાવિત કરી શકે છે

જ્યાં સુધી વિકલ્પ ATM રહેશે ત્યાં સુધી વેગા સતત રકમ રહેશે. જો કે, એકવાર સ્ટૉકની કિંમત ખસેડી જાય અને વિકલ્પ આઇટીએમ અથવા ઓટીએમ હોય પછી વેગામાં ફેરફાર કરવામાં આવશે. ઓછું IV ITM અને OTM વેગાસને ઘટાડવાનો પ્રયત્ન કરે છે, જ્યારે ઉચ્ચ IV આઇટીએમ અથવા OTM વિકલ્પો માટે વેગાસને વધારી શકે છે.

પ્રભાવ સમય વેગા પર છે

જેમ જેમ સમય આગળ વધે છે તેમ આઈવી દ્વારા અસર કરી શકાય તેવા વિકલ્પમાં પ્રીમિયમ ઓછું હશે. તેથી, સમાપ્તિ પછી વેગા નાનું થઈ જાય છે. ATM વિકલ્પ માટે વેગામાં ઘટાડો એક નૉનલાઇન ફેશનમાં થઈ શકે છે જે તમને સમાપ્તિ થવાની નજીક મળે છે.

વેગાનો ઉપયોગ કેવી રીતે કરવામાં આવે છે?- લાંબા અને ટૂંકા વિકલ્પના વેગા

લાંબા વિકલ્પોમાં સકારાત્મક વેગા હોય છે અને ટૂંકા વિકલ્પોમાં નકારાત્મક વેગા હોય છે. વિકલ્પ ખરીદતી વખતે, ખરીદદાર પ્રીમિયમ વધવા માંગે છે અને વિકલ્પ વેચતી વખતે, વિક્રેતા પ્રીમિયમ ઘટાડવા માંગે છે. અંતર્ગત અસ્થિરતામાં વધારો થવો જોઈએ, તો વિકલ્પના પ્રીમિયમમાં વધારો થશે. ઉલટ, જો સૂચિત અસ્થિરતામાં ઘટાડો થાય, તો વિકલ્પના પ્રીમિયમમાં ઘટાડો થશે. આ જ કારણ છે કે વેગા લાંબા (ખરીદી) સ્થિતિઓ માટે સકારાત્મક છે અને ટૂંકા (વેચાયેલ) પદ માટે નકારાત્મક છે.

જ્યારે મોટી કિંમતમાં સ્વિંગ્સ (ઉચ્ચ સૂચિત અસ્થિરતા) હોય ત્યારે વેગામાં ફેરફારો થાય છે જેને ઉચ્ચ અનિશ્ચિતતા સાથે સમાન બનાવી શકાય છે. ઓછી સૂચિત અસ્થિરતાને ઓછી અનિશ્ચિતતા સાથે જોડી શકાય છે, જે અંતર્નિહિત સુરક્ષાના ઓછા નાટકીય સ્વિંગ્સની સમાન છે.

લાંબા વેગા પોર્ટફોલિયોનો અર્થ એ છે કે સૂચિત અસ્થિરતામાં વધારો કરવા માટે સકારાત્મક એક્સપોઝર છે અને ટૂંકા વેગા પોર્ટફોલિયો અસ્થિરતાની ખામીને સૂચવે છે. યાદ રાખો, ઉચ્ચ અસ્થિરતાના પરિણામે તીવ્ર બજારમાં ફેરફાર થઈ શકે છે. અસ્થિરતા સામાન્ય રીતે બજાર સાથે નકારાત્મક સંબંધ ધરાવે છે - અર્થ એ છે કે ઝડપી અસ્થિરતા નીચેની તરફની માર્કેટ વેગ પ્રતિબિંબિત થઈ શકે છે. પોર્ટફોલિયોના વેગા એક્સપોઝરનું સંચાલન કરવાથી અસ્થિરતા જોખમ અને વેપારીના આરામના સ્તરને સમજવામાં મદદ મળી શકે છે.

અસ્થિરતાનું માપન

વેગાનો ઉપયોગ મલ્ટી-લેગ વિકલ્પ વ્યૂહરચનાઓ અથવા વિકલ્પના પોર્ટફોલિયોમાં અસ્થિરતા માપવા માટે કરી શકાય છે.

ઉદાહરણ તરીકે:

લાંબા 1 XYZ 60 કૉલ 60 દિવસોથી સમાપ્તિ +.50 વેગા (લાંબા અસ્થિરતા) પર

30 વેગા (ટૂંકી અસ્થિરતા) માં સમાપ્તિ થવા માટે 30 દિવસો સાથે શોર્ટ 1 XYZ 60 કૉલ

નેટ વેગા: + .20 વેગા

આ વેપાર લાંબા વેગા છે અને તેમાં સકારાત્મક અસ્થિરતા સંપર્ક છે.

નોંધ- વેગા અને સૂચિત અસ્થિરતા અંતર્ગત કોઈપણ ચળવળ વગર બદલી શકે છે. વેગાને અસ્થિરતા સાથે ભ્રમિત કરવું જોઈએ નહીં. અસ્થિરતા એક સૂચિત અથવા ઐતિહાસિક આંકડા હોઈ શકે છે - વેગા સૂચિત અસ્થિરતા માટે વિકલ્પની સંવેદનશીલતાને માપે છે.

આરએચઓ

આરએચઓ વ્યાજ દરોમાં આપેલા ફેરફાર માટે વિકલ્પના મૂલ્યમાં (મોડેલમાં બાકી રહેલા અન્ય તમામ ઇનપુટ્સ) ફેરફારોને માપે છે, સામાન્ય રીતે વાર્ષિક 0.01% અથવા 1% વાર્ષિક.

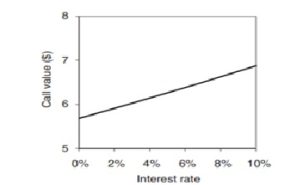

નીચે આપેલ ગ્રાફ 100 સ્ટ્રાઇક ATM કૉલના મૂલ્યને દર્શાવે છે કારણ કે વ્યાજ દરો વધે છે. તે એક રેખીય સંબંધ છે અને આરએચઓ ગ્રાફમાં લાઇનની ઢળક છે. આ ચોક્કસ ઉદાહરણમાં rho 0.12 છે. આનો અર્થ એ છે કે વ્યાજ દરમાં 1% વધારો માટે કૉલ વિકલ્પ મૂલ્ય (સતત બાકી અન્ય તમામ ઇનપુટ્સ) 12 પૈસા વધે છે. ફરીથી આ પ્રતિ શેરના આધારે છે અને વિકલ્પ કરારમાં શેરોની સંખ્યાના પ્રમાણમાં વધારો કરવો પડશે.

કૉલ વિકલ્પો પર Rho

વિકલ્પ કિંમતનું મોડેલ એવું માને છે કે જ્યારે કોઈ વિકલ્પ જોખમરહિત હેજ લખવામાં આવે છે ત્યારે એક્સપોઝરને કવર કરવા માટે અંતર્નિહિત શેરોને ખરીદી શકાય છે. મોડેલ માને છે કે આને કર્જ દ્વારા ભંડોળ આપવામાં આવે છે, શેરો પર પ્રાપ્ત થયેલી કોઈપણ લાભાંશ આવક દ્વારા ઑફસેટ કરવામાં આવે છે. અન્ય બધી વસ્તુઓ સમાન હોય છે, ત્યારે, જ્યારે વ્યાજ દરો વધે છે ત્યારે કૉલ વિકલ્પોનું મૂલ્ય પણ વધે છે. કૉલ્સના લેખકો ખરીદદારોને તેમના ઉચ્ચ ભંડોળના ખર્ચ પર પાસ કરે છે.

ઉદાહરણ તરીકે:

અસ્યુમ XYZ ની હાલની માર્કેટ કિંમત ₹500 છે

સ્ટૉક ખરીદવાનું મૂલ્ય: પ્રતિ શેર 500 પર 100 શેર XYZ ખરીદો = રૂ. 50,000 કુલ ખર્ચ (500 x 100 શેર)

કૉલ ખરીદવાનો વિકલ્પ: ₹10 પર 1 ₹500 કૉલ કરો

પ્રીમિયમ = ₹1,000 કુલ ખર્ચ (10 પ્રીમિયમ X 1 કરાર X 100 શેર)

આ વિકલ્પનું કુલ વ્યાયામપાત્ર મૂલ્ય ₹50,000 છે (₹500 પર 100 શેર ખરીદવાનો અધિકાર). રૂ.1,000 નો વિકલ્પ ખરીદવાનો ખર્ચ કુલ કવાયતપાત્ર મૂલ્ય કરતાં ઓછો છે, બાકી રૂ.4,000 જમા કરી શકાય છે અને વ્યાજ મેળવી શકાય છે. વ્યાજ દરમાં વધારો થવાના કારણે આ લાંબા કૉલ વિકલ્પના મૂલ્યમાં સકારાત્મક રીતે દેખાશે.

આરએચઓ ઑન પુટ વિકલ્પો (નેગેટિવ આરએચઓ)

બીજી તરફ, જો વ્યાજ દરો વધે છે તો પુટ વિકલ્પોનું મૂલ્ય ઘટશે. મૂકવાના વિકલ્પોના લેખકો અંતર્નિહિત શેરની કિંમતના વધારાને બદલે ઘટે છે. આ ડેલ્ટા એક્સપોઝરને સુધારવા માટે તેઓ અંતર્નિહિતમાં ટૂંકી સ્થિતિઓ ચલાવી શકે છે. જેમ જેમ વ્યાજ દરો વધે છે, તેઓ શેરના ટૂંકા વેચાણથી પ્રાપ્ત રોકડનું રોકાણ કરીને વધુ પૈસા કમાશે, અને તેઓ પુટના ખરીદદારોને લાભો પસાર કરી શકે છે.

ઉદાહરણ તરીકે:

XYZ ની હાલની માર્કેટ કિંમત ₹500 છે

શૉર્ટિંગ સ્ટૉક વેલ્યૂ: ₹500 પ્રતિ શેર પર 100 XYZ વેચો = ₹5,000

કુલ આવક (50 x 100 શેર)

ખરીદી કરવાનો વિકલ્પ: ખરીદો 1 500 ₹10 માં મૂકો

પ્રીમિયમ = ₹1,000 કુલ ખર્ચ (10 પ્રીમિયમ X 1 કરાર X 100 શેર)

આ વિકલ્પનું કુલ ઉપયોગ કરી શકાય તેવું મૂલ્ય ₹5,000.00 છે (50.00 પર 100 શેર વેચવાનો અધિકાર). વિકલ્પ (1,000) ખરીદવાનો ખર્ચ કુલ વ્યાયામ યોગ્ય મૂલ્ય ઉત્પન્ન કરવામાં આવતી આવક કરતાં વધુ અગ્રિમ મૂડી છે. ટૂંકા વેચાણમાંથી ₹5000 જમા કરી શકાય છે અને વ્યાજ મેળવી શકાય છે. વ્યાજ દરમાં ફેરફાર થવાથી આ લાંબા સમયગાળાના વિકલ્પના મૂલ્યમાં નકારાત્મક રીતે દેખાશે.

7.6 ગ્રીક્સનો સારાંશ

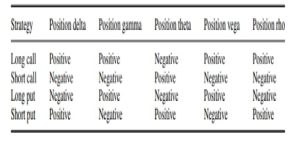

નીચેના ટેબલ ચાર મૂળભૂત વિકલ્પ વ્યૂહરચનાઓ માટે ગ્રીકના 'લક્ષણો' સારાંશ આપે છે: લાંબા અથવા ટૂંકા કૉલ; લાંબા અથવા ટૂંકા ગાળા. નીચેના ટેબલમાંથી એક ઉદાહરણ લેવા માટે, લાંબા કૉલમાં સકારાત્મક ડેલ્ટા છે (તે શેર કિંમતમાં વધારાથી નફાકારક છે). તેમાં પૉઝિટિવ ગામા અથવા કન્વેક્સિટી છે, જેનો અર્થ એ છે કે અંતર્નિહિત વધારાની કિંમત જેટલી લાઇનર ફેશન કરતાં વધુ પ્રમાણમાં નફો ઍક્સિલરેટ થાય છે.

જેમ કે અંતર્નિહિત કિંમત નુકસાનને ઘટાડે છે કારણ કે સૌથી વધુ પૈસા ગુમાવી શકાય તેવું પ્રારંભિક પ્રીમિયમ ચૂકવવામાં આવે છે. આ સ્થિતિ નકારાત્મક થીટા છે કારણ કે સમય મૂલ્ય ડિકે ઇફેક્ટ. તે પૉઝિટિવ વેગા અને rho છે કારણ કે જો અસ્થિરતા વધે અથવા વ્યાજ દરો વધે તો કૉલ વધુ મૂલ્યવાન બનશે.

મૂળભૂત વિકલ્પ વ્યૂહરચનાઓ માટે 'ગ્રીક્સ'ના લક્ષણો

અંતર્ગત કિંમતમાં નાના ફેરફાર માટેના વિકલ્પના મૂલ્યમાં ફેરફારને ડેલ્ટા દ્વારા માપવામાં આવે છે. ડેલ્ટા ઑપ્શન પ્રાઇસ કર્વ પર સ્લોપ અથવા ટેન્જન્ટ છે. તે હેજ રેશિયો પણ છે, ટ્રેડર એ નક્કી કરવા માટે ઉપયોગમાં લે છે કે ઑપ્શન પોઝિશન પર જોખમને મેનેજ કરવા માટે અંતર્નિહિતમાંથી કેટલો ટ્રેડ કરવો છે. ડેલ્ટા સતત નથી અને જ્યારે કોઈ વિકલ્પ પૈસા પર હોય અને સમાપ્તિનો સંપર્ક કરે ત્યારે તે સૌથી અસ્થિર હોય છે. થીટા વિકલ્પના મૂલ્યમાં ફેરફારને માપે છે કારણ કે સમય સમાપ્ત થાય છે.

તે ખરીદેલા વિકલ્પ કરાર માટે નકારાત્મક છે. વેગા અથવા કપ્પા અસ્થિરતામાં આપેલા ફેરફાર માટે વિકલ્પના મૂલ્યમાં ફેરફારને માપે છે. તે ખરીદેલા કૉલ્સ અને પુટ્સ માટે સકારાત્મક છે. આરએચઓ વ્યાજ દરોમાં ફેરફાર માટે વિકલ્પ મૂલ્યની સંવેદનશીલતાને માપે છે. તે લાંબા કૉલ્સ માટે સકારાત્મક છે અને લાંબા સમય સુધી નકારાત્મક છે.

પ્રથમ ઑર્ડર 'ગ્રીક્સ' ડેલ્ટા, વેગા, થિટા અને આરએચઓ વિકલ્પ કિંમતના મોડેલના આંશિક ડેરિવેટિવ્સ છે. આનો અર્થ એ છે કે તેઓ માને છે કે વિકલ્પના મૂલ્યને નિર્ધારિત કરવા માટે ઉપયોગમાં લેવાતા માત્ર એક પરિબળ બદલાય છે, અને મોડેલમાં અન્ય ઇનપુટ્સ સ્થિર રાખવામાં આવે છે.

ગામા એક 'બીજો ઑર્ડર' ગ્રીક છે: તે અંતર્નિહિત જગ્યાની કિંમતમાં નાની ફેરફારો માટે પ્રથમ ઑર્ડર ગ્રીક્સ (ડેલ્ટા)માંથી એકમાં ફેરફારને માપે છે