6.1 ડેટ મેનેજમેન્ટ શું છે અને ડેટના પ્રકારો

ડેટ મેનેજમેન્ટમાં તમારી ફાઇનાન્શિયલ જવાબદારીઓને સંભાળવા માટેની વ્યૂહરચનાઓ અને પદ્ધતિઓ શામેલ છે જેથી તમે સમયસર તમારી લોનની ચુકવણીને પૂર્ણ કરી શકો છો અને સમય જતાં દેવું ઘટાડી શકો છો અથવા દૂર કરી શકો છો. અસરકારક ડેબ્ટ મેનેજમેન્ટ તમને સારો ક્રેડિટ સ્કોર જાળવવામાં, ફાઇનાન્શિયલ તણાવને ટાળવામાં અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે. ડેટ મેનેજમેન્ટના મુખ્ય ઘટકો અહીં આપેલ છે:

- બજેટિંગ: આવક અને ખર્ચને ટ્રૅક કરવા માટે બજેટ બનાવવું અને તેના પર ચાલવું, જે સુનિશ્ચિત કરે છે કે તમારી પાસે કરજની ચુકવણીને કવર કરવા માટે પૂરતા ફંડ છે.

- ડેબ્ટ રિપેમેન્ટ પ્લાન: દેવાની ચુકવણી કરવા માટે એક સંરચિત પ્લાન વિકસિત કરવો, ઘણીવાર ઉચ્ચ-વ્યાજના દેવાને પ્રથમ પ્રાથમિકતા આપવી.

- ડેબ્ટ કન્સોલિડેશન: ઓછા વ્યાજ દર સાથે એક જ લોનમાં બહુવિધ લોનને એકત્રિત કરવું, જે ચુકવણીઓને મેનેજ કરવાનું સરળ બનાવે છે.

- વાટાઘાટો: ઓછા વ્યાજ દરો અથવા વિસ્તૃત ચુકવણીની શરતો પર વાટાઘાટો કરવા માટે લેણદારો સાથે વાતચીત કરવી.

- ક્રેડિટ કાઉન્સેલિંગ: અસરકારક ડેબ્ટ મેનેજમેન્ટ વ્યૂહરચનાઓ વિકસાવવા માટે ક્રેડિટ કાઉન્સેલિંગ એજન્સીઓ પાસેથી સલાહ મેળવવી.

- નવા દેવું ટાળવું: ક્રેડિટ કાર્ડનો ઉપયોગ ઘટાડવો અને હાલની જવાબદારીઓની ચુકવણી કરતી વખતે અતિરિક્ત દેવું લેવાનું ટાળવું.

કરજના પ્રકારો

- સુરક્ષિત ઋણ: કોલેટરલ દ્વારા સમર્થિત ઋણ. જો કરજદાર ડિફૉલ્ટ કરે છે, તો ધિરાણકર્તા દેવું રિકવર કરવા માટે કોલેટરલ જપ્ત કરી શકે છે.

- અસુરક્ષિત ઋણ: કોલેટરલ દ્વારા સમર્થિત ન હોય તેવું ઋણ. ધિરાણકર્તાઓ કરજદારની ક્રેડિટ યોગ્યતા અને ચુકવણી કરવાની ક્ષમતા પર આધાર રાખે છે.

- રિવોલ્વિંગ ડેબ્ટ: કરજદારને ચોક્કસ ક્રેડિટ લિમિટ સુધી ઉધાર લેવાની અને ફરીથી ઉધાર લેવાના વિકલ્પ સાથે સમય જતાં તેની ચુકવણી કરવાની મંજૂરી આપે છે.

- હપ્તાઓનું ઋણ: ચોક્કસ સમયગાળામાં નિશ્ચિત માસિક હપ્તાઓમાં ચૂકવવામાં આવતું ઋણ.

- ક્રેડિટ કાર્ડનું દેવું: ખરીદી કરવા માટે ક્રેડિટ કાર્ડનો ઉપયોગ કરીને થયેલ ફરતું દેવુંનો એક પ્રકાર. જો નિયત તારીખ સુધી સંપૂર્ણ ચુકવણી ન કરવામાં આવે તો બાકી બૅલેન્સ પર વ્યાજ વસૂલવામાં આવે છે.

- વિદ્યાર્થી લોન: શિક્ષણ ખર્ચને ફાઇનાન્સ કરવા માટે લેવામાં આવેલી લોન. તેઓ વિવિધ વ્યાજ દરો અને ચુકવણીની શરતો સાથે ફેડરલ અથવા ખાનગી લોન હોઈ શકે છે.

- મૉરગેજ: રિયલ એસ્ટેટ ખરીદવા માટે ઉપયોગમાં લેવાતી સિક્યોર્ડ લોન. પ્રોપર્ટી કોલેટરલ તરીકે કાર્ય કરે છે, અને લોનની ચુકવણી લાંબા સમયગાળામાં કરવામાં આવે છે, સામાન્ય રીતે 15 થી 30 વર્ષ.

- ઑટો લોન: વાહનની ખરીદીને ફાઇનાન્સ કરવા માટે ઉપયોગમાં લેવાતી સિક્યોર્ડ લોન. વાહન લોન માટે કોલેટરલ તરીકે કાર્ય કરે છે.

- પેડે લોન: ટૂંકા ગાળાની, ઉચ્ચ-વ્યાજ લોનનો હેતુ કરજદારના આગામી પેડે સુધી તાત્કાલિક ખર્ચને કવર કરવાનો છે. તેમને ઘણીવાર તેમની ઉચ્ચ ફી અને વ્યાજ દરોને કારણે ભયંકર માનવામાં આવે છે.

- બિઝનેસ લોન: બિઝનેસ દ્વારા કામગીરી, વિસ્તરણ અથવા અન્ય બિઝનેસ પ્રવૃત્તિઓને ફાઇનાન્સ કરવા માટે લેવામાં આવતી લોન. તેઓ સુરક્ષિત અથવા અસુરક્ષિત હોઈ શકે છે.

રવિનું ડેબ્ટ મેનેજમેન્ટ

રવિની પ્રોફાઇલ:

- ઉંમર: 40 વર્ષ

- વ્યવસાય: કોર્પોરેટ કર્મચારી

- દેવું: હોમ મોર્ગેજ, ઑટો લોન, ક્રેડિટ કાર્ડ દેવું

ડેબ્ટ મેનેજમેન્ટ સ્ટ્રેટેજી:

- બજેટિંગ: રવિ તેમની આવક અને ખર્ચને ટ્રૅક કરવા માટે માસિક બજેટ બનાવે છે. ₹70,000 ના માસિક પગાર સાથે, તે સુનિશ્ચિત કરે છે કે તેમણે તેમની કરજની ચુકવણીને કવર કરવા માટે તેમની આવકનો એક ભાગ ફાળવે છે.

- ડેબ્ટ રિપેમેન્ટ પ્લાન: તેઓ પ્રથમ તેમના ક્રેડિટ કાર્ડ ડેબ્ટની ચુકવણી કરવાને પ્રાથમિકતા આપે છે, કારણ કે તેનો સૌથી વધુ વ્યાજ દર છે. જ્યારે પણ શક્ય હોય ત્યારે તેઓ તેમના ક્રેડિટ કાર્ડના દેવું માટે વધારાની ચુકવણી કરે છે.

- ડેબ્ટ કન્સોલિડેશન: તેઓ ઓછા વ્યાજ દર સાથે તેમના બહુવિધ ક્રેડિટ કાર્ડના દેવાંને એક જ પર્સનલ લોનમાં એકત્રિત કરે છે. આ તેમના માટે તેમની ચુકવણીને મેનેજ કરવાનું સરળ બનાવે છે અને એકંદર વ્યાજ બોજ ઘટાડે છે.

- વાટાઘાટો: તેઓ તેમના બાકી બૅલેન્સ પર ઓછા વ્યાજ દરની વાટાઘાટો કરવા માટે તેમના ક્રેડિટ કાર્ડ જારીકર્તાનો સંપર્ક કરે છે. તેઓ સફળતાપૂર્વક ઓછા દરને સુરક્ષિત કરે છે, જે તેમની માસિક ચુકવણી ઘટાડે છે.

- ક્રેડિટ કાઉન્સેલિંગ: તેઓ અસરકારક ડેબ્ટ મેનેજમેન્ટ વ્યૂહરચના વિકસાવવા માટે ક્રેડિટ કાઉન્સેલિંગ એજન્સી પાસેથી સલાહ માંગે છે. કાઉન્સેલર તેમને વાસ્તવિક પરત ચુકવણી યોજના બનાવવામાં મદદ કરે છે અને તેમની નાણાંકીય આદતોમાં સુધારો કરવા માટે ટિપ્સ પ્રદાન કરે છે.

- નવા દેવું ટાળવું: તેઓ તેમના ક્રેડિટ કાર્ડના ઉપયોગને ઓછું કરે છે અને તેમની હાલની જવાબદારીઓ ચૂકવવા પર ધ્યાન કેન્દ્રિત કરતી વખતે નવા દેવું લેવાનું ટાળે છે. તે ક્રેડિટ પર આધાર રાખવાને બદલે ભવિષ્યના ખર્ચ માટે બચત કરે છે.

આ ડેબ્ટ મેનેજમેન્ટ સ્ટ્રેટેજીને અનુસરીને, રવિ અસરકારક રીતે તેમના દેવાંનું સંચાલન કરે છે અને ફાઇનાન્શિયલ સ્થિરતા તરફ કામ કરે છે. તેઓ તેમના ફાઇનાન્સ પર વધુ નિયંત્રણ અને તેમના ભવિષ્ય વિશે આત્મવિશ્વાસ અનુભવે છે, જે સક્રિય ડેબ્ટ મેનેજમેન્ટનું મહત્વ દર્શાવે છે.

6.2 દેવું મેનેજ કરવાની વ્યૂહરચનાઓ

નાણાંકીય સ્વાસ્થ્ય જાળવવા અને લાંબા ગાળાના નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા માટે કરજને અસરકારક રીતે મેનેજ કરવું મહત્વપૂર્ણ છે. તમને દેવું મેનેજ કરવામાં મદદ કરવા માટેની કેટલીક મુખ્ય વ્યૂહરચનાઓ અહીં આપેલ છે:

-

બજેટ બનાવો

- આવક અને ખર્ચને ટ્રૅક કરો: તમારી આર્થિક પરિસ્થિતિને સમજવા માટે તમારી માસિક આવક અને ખર્ચને ટ્રૅક કરીને શરૂ કરો.

- ફંડ ફાળવો: ખાસ કરીને ડેબ્ટ ચુકવણી માટે તમારી આવકનો એક ભાગ ફાળવો.

- બિનજરૂરી ખર્ચ ઘટાડો: એવા વિસ્તારોને ઓળખો કે જ્યાં તમે કરજની ચુકવણી માટે વધુ પૈસા મુક્ત કરવા માટે ખર્ચમાં કાપ મૂકી શકો છો.

-

ડેબ્ટ રિપેમેન્ટ પ્લાન વિકસિત કરો

- તમામ દેવાની સૂચિ: દરેક માટે બાકી બૅલેન્સ, વ્યાજ દર અને ન્યૂનતમ માસિક ચુકવણી સહિત તમારા તમામ દેવાની સૂચિ બનાવો.

- ઉચ્ચ-વ્યાજના દેવાને પ્રાથમિકતા આપો: પ્રથમ ઉચ્ચ-વ્યાજના દેવાની ચુકવણી પર ધ્યાન કેન્દ્રિત કરો, કારણ કે તેઓ સમય જતાં તમને સૌથી વધુ વ્યાજ ચૂકવે છે.

- ડેટ સ્નોબૉલ પદ્ધતિ: વૈકલ્પિક રીતે, તમે ડેટ સ્નોબૉલ પદ્ધતિનો ઉપયોગ કરી શકો છો, જ્યાં તમે સૌથી નાના દેવું ચૂકવો છો અને પછી આગામી નાના દેવું પર જાઓ.

-

દેવું એકત્રિત કરો

- ડેબ્ટ કન્સોલિડેશન લોન: ઓછા વ્યાજ દર સાથે એક જ લોનમાં બહુવિધ દેવાંને એકત્રિત કરવાનું વિચારો. આ તમારી ચુકવણીને સરળ બનાવી શકે છે અને એકંદર વ્યાજ ખર્ચ ઘટાડી શકે છે.

- બૅલેન્સ ટ્રાન્સફર: જો શક્ય હોય તો ઓછા વ્યાજ દર સાથે કાર્ડમાં ઉચ્ચ-વ્યાજ ક્રેડિટ કાર્ડ બૅલેન્સ ટ્રાન્સફર કરો.

-

લેણદારો સાથે વાટાઘાટો કરો

- ઓછા વ્યાજ દરો: ઓછા વ્યાજ દરો અથવા વધુ અનુકૂળ ચુકવણીની શરતો પર વાટાઘાટો કરવા માટે તમારા લેણદારોનો સંપર્ક કરો.

- ડેબ્ટ સેટલમેન્ટ: કેટલાક કિસ્સાઓમાં, લેણદારો એકસામટી રકમની ચુકવણી માટે સેટલ કરવા તૈયાર હોઈ શકે છે જે કુલ બાકી રકમ કરતાં ઓછી છે.

- હિમપાતની પદ્ધતિનો ઉપયોગ કરો

- ઉચ્ચ-વ્યાજ પ્રથમ: અન્ય કરજ પર ન્યૂનતમ ચુકવણી કરતી વખતે સૌથી વધુ વ્યાજ દરો સાથે કરજની ચુકવણી કરો. આ પદ્ધતિ સમય જતાં ચૂકવેલ એકંદર વ્યાજને ઘટાડે છે.

-

પ્રોફેશનલ મદદ મેળવો

- ક્રેડિટ કાઉન્સેલિંગ: ડેબ્ટ મેનેજમેન્ટ પ્લાન વિકસાવવા અને તમારા ફાઇનાન્સને મેનેજ કરવા માટે સલાહ મેળવવા માટે ક્રેડિટ કાઉન્સેલિંગ એજન્સી સાથે કામ કરો.

- ડેબ્ટ મેનેજમેન્ટ પ્લાન (ડીએમપી): ડીએમપીમાં નોંધણી કરો, જ્યાં ક્રેડિટ કાઉન્સેલિંગ એજન્સી તમારા લેણદારો સાથે વાટાઘાટો કરે છે અને સંરચિત ચુકવણી યોજના બનાવે છે.

-

નવા દેવું ટાળો

- ક્રેડિટ કાર્ડનો ઉપયોગ મર્યાદિત કરો: જ્યારે તમે હાલના દેવુંની ચુકવણી પર ધ્યાન કેન્દ્રિત કરો છો ત્યારે ક્રેડિટ કાર્ડનો ઉપયોગ ઘટાડો.

- ખરીદી માટે બચત કરો: ક્રેડિટ પર આધાર રાખવાને બદલે ખરીદી માટે બચત કરો. આ વધુ દેવું એકત્રિત કરવાને રોકવામાં મદદ કરે છે.

-

આવક વધારો

- બાજુની ઝંઝટ: તમારી આવક વધારવા અને કરજની ચુકવણીને વેગ આપવા માટે પાર્ટ-ટાઇમ નોકરી અથવા ફ્રીલાન્સ કાર્ય લેવાનું વિચારો.

- વપરાયેલ વસ્તુઓ વેચો: વેચાણની વસ્તુઓ જેને તમારે હવે કરજની ચુકવણી માટે વધારાની રોકડ બનાવવાની જરૂર નથી.

-

ચુકવણી ઑટોમેટ કરો

- ઑટોમેટિક ચુકવણીઓ: તમે ક્યારેય કરજની ચુકવણી ચૂકી ન જાઓ તે સુનિશ્ચિત કરવા માટે ઑટોમેટિક ચુકવણી સેટ કરો. આ વિલંબ ફી ટાળવામાં અને તમને ટ્રૅક પર રાખવામાં મદદ કરે છે.

-

તમારા ક્રેડિટનું નિરીક્ષણ કરો

- ક્રેડિટ રિપોર્ટ: તમારા ક્રેડિટ રિપોર્ટને નિયમિતપણે તપાસો કે તેઓ સચોટ હોય અને તમારી પ્રગતિની દેખરેખ રાખે.

- ક્રેડિટ સ્કોર: તમારા ક્રેડિટ સ્કોર પર નજર રાખો અને તેને સુધારવા માટે પગલાં લો, કારણ કે સારો ક્રેડિટ સ્કોર ભવિષ્યમાં વધુ સારા વ્યાજ દરો તરફ દોરી શકે છે.

ઉદાહરણ

રવિ, એક 40 વર્ષીય કોર્પોરેટ કર્મચારી, તેમની પત્ની પ્રિયા અને તેમના બે બાળકો સાથે એક ગજબજતી શહેરમાં રહેતા હતા. તેમ છતાં તેમણે પોતાની નોકરી પસંદ કરી હતી અને હંમેશા તેમના પરિવાર માટે શ્રેષ્ઠ પ્રદાન કરવાનો હેતુ ધરાવે છે, રવિએ વર્ષોથી દેવું સંચિત કર્યું હતું - હોમ મોર્ગેજ, ઑટો લોન અને ક્રેડિટ કાર્ડનું દેવું. એક સાંજે, રવિ અને પ્રિયાએ તેમના ફાઇનાન્સ પર નિયંત્રણ લેવાનું નક્કી કર્યું. તેઓએ તેમની ₹70,000 માસિક આવક અને ખર્ચને ટ્રૅક કરવા માટે બજેટ બનાવ્યું છે, જેમાં કાપવા માટે વિસ્તારોની ઓળખ કરવા અને કરજની ચુકવણી માટે ફંડ ફાળવવા માટે બજેટ બનાવ્યું છે. ઉચ્ચ-વ્યાજ ક્રેડિટ કાર્ડના દેવાને પ્રાથમિકતા આપતા, તેઓ તેને ઓછા વ્યાજની પર્સનલ લોનમાં એકત્રિત કરે છે અને તેમના જારીકર્તા સાથે ઓછા દરો પર વાટાઘાટો કરે છે. તેઓ વિલંબ ફી ટાળવા માટે ઑટોમેટિક ચુકવણી સેટ કરે છે અને ક્રેડિટ કાઉન્સેલિંગ એજન્સી પાસેથી સલાહ માંગે છે. દર છ મહિને, રવિએ નાણાંકીય લક્ષ્યો સાથે સંરેખન સુનિશ્ચિત કરવા, ફ્રીલાન્સ કાર્ય કરવા અને ડેટ રિપેમેન્ટ ફંડ વધારવા માટે વપરાયેલી વસ્તુઓ વેચવા માટે તેમના રોકાણોની સમીક્ષા કરી. સમય જતાં, તેમના પ્રયત્નો ચૂકવવામાં આવ્યા: તેમના દેવુંમાં ઘટાડો થયો, તેઓ નવા દેવુંને ટાળી ગયા અને તેમની આર્થિક સ્થિરતામાં સુધારો થયો. રવિના સક્રિય ડેબ્ટ મેનેજમેન્ટએ તેમના પરિવાર માટે એક સ્થિર ભવિષ્ય સુરક્ષિત કર્યું, જે તેમને ફાઇનાન્શિયલ તણાવ વગર તેમના સપનાઓ પર ધ્યાન કેન્દ્રિત કરવાની મંજૂરી આપે છે.

6.3. બિનજરૂરી દેવું કેવી રીતે ટાળવું?

દેવુંને અસરકારક રીતે મેનેજ કરવામાં આર્થિક સ્થિરતા સુનિશ્ચિત કરવા અને બિનજરૂરી દેવું ટાળવા માટે વ્યૂહરચનાઓનું સંયોજન શામેલ છે. મૂળભૂત પગલાંઓમાંથી એક બજેટ બનાવવું અને તેને વળગી રહેવું છે. તમારી માસિક આવક અને ખર્ચને ટ્રૅક કરીને, તમે ખાસ કરીને ઋણ ચુકવણી માટે ફંડ ફાળવી શકો છો અને એવા વિસ્તારોને ઓળખી શકો છો જ્યાં તમે ખર્ચ પર કાપ કરી શકો છો. આ શિસ્તબદ્ધ અભિગમ તમને તમારા ફાઇનાન્સ પર નિયંત્રણ જાળવવામાં અને વધુ ખર્ચને રોકવામાં મદદ કરે છે.

જરૂરિયાતો અને ઇચ્છાઓ વચ્ચે તફાવત પણ મહત્વપૂર્ણ છે. હાઉસિંગ, યુટિલિટીઝ, કરિયાણા અને હેલ્થકેર જેવી આવશ્યક વસ્તુઓ પર પૈસા ખર્ચવા પર ધ્યાન કેન્દ્રિત કરો. ઈમ્પલ્સની ખરીદી ટાળો અને ખરીદી જરૂરી છે કે નહીં તે ધ્યાનમાં લેવા માટે સમય લો. ક્રેડિટ કાર્ડનો સમજદારીપૂર્વક ઉપયોગ કરવો એ એક અન્ય મહત્વપૂર્ણ વ્યૂહરચના છે. વ્યાજ શુલ્કને ટાળવા માટે દર મહિને તમારા ક્રેડિટ કાર્ડ બૅલેન્સની સંપૂર્ણ ચુકવણી કરવાનું લક્ષ્ય રાખો, અને જરૂરી ખરીદીઓ અને ઇમરજન્સીમાં ક્રેડિટ કાર્ડના ઉપયોગને મર્યાદિત કરો.

મોટી ખરીદીઓ માટે બચત કરવી એ દેવું ટાળવાની એક સક્રિય રીત છે. ક્રેડિટ પર આધાર રાખવાને બદલે કાર, વેકેશન અથવા ઘરના નવીનીકરણ જેવી મોટી વસ્તુઓ માટે બચત ભંડોળ બનાવો. ચોક્કસ બચતના લક્ષ્યોને સેટ કરવું અને સમય જતાં તેમની તરફ કામ કરવું એ સુનિશ્ચિત કરે છે કે તમે બિનજરૂરી દેવું એકત્રિત કરતા નથી. વધુમાં, 3-6 મહિનાનાના મૂલ્યના જીવન ખર્ચના સમકક્ષ ઇમરજન્સી ફંડ જાળવી રાખવાથી અનપેક્ષિત ખર્ચ માટે આર્થિક સુરક્ષા મળે છે, જે તમને ઇમરજન્સી માટે ક્રેડિટનો ઉપયોગ કરવાનું ટાળવાની મંજૂરી આપે છે.

દેવુંને અસરકારક રીતે મેનેજ કરવા માટે નાણાંકીય સાક્ષરતા પર પોતાને શિક્ષિત કરવું આવશ્યક છે. વ્યાજ દરો કેવી રીતે કામ કરે છે અને ફાઇનાન્શિયલ મેનેજમેન્ટની શ્રેષ્ઠ પ્રથાઓ વિશે માહિતગાર રહેવાથી તમને માહિતગાર નિર્ણયો લેવામાં મદદ મળી શકે છે. તમારા ફાઇનાન્સની નિયમિતપણે દેખરેખ રાખવી અને જરૂર મુજબ ઍડજસ્ટમેન્ટ કરવું એ સુનિશ્ચિત કરે છે કે તમે તમારા બજેટ અને બચતના લક્ષ્યો સાથે ટ્રૅક પર રહો.

પ્રલોભન અને પીઅર પ્રેશરને ટાળવું પણ મહત્વપૂર્ણ છે. સામાજિક પરિસ્થિતિઓમાં બિનજરૂરી ખર્ચ ટાળવા માટે તમારા નાણાંકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત કરો અને વ્યક્તિગત સીમાઓ સેટ કરો. છેલ્લે, નાણાંકીય સલાહકારો અથવા ક્રેડિટ કાઉન્સેલિંગ એજન્સીઓ પાસેથી વ્યાવસાયિક સલાહ મેળવવાથી તમારા ફાઇનાન્સને મેનેજ કરવા અને દેવું ટાળવા માટે વ્યક્તિગત ભલામણો અને સહાય પ્રદાન કરી શકે છે.

ઉદાહરણ

રવિ, એક કોર્પોરેટ કર્મચારી, બિનજરૂરી દેવું ટાળવા અને તેમના પરિવાર માટે નાણાંકીય સ્થિરતા જાળવવા માટે નક્કી કરવામાં આવી હતી. તે કેવી રીતે કર્યું તે અહીં આપેલ છે:

બજેટ અને આયોજન

રવિએ તેમની આવક અને ખર્ચને ટ્રૅક કરવા માટે માસિક બજેટ બનાવ્યું. તેમણે વિવિધ કેટેગરી માટે ખર્ચની મર્યાદા સેટ કરી અને બચત માટે તેમની આવકનો એક ભાગ ફાળવ્યો. જરૂરિયાતો અને ઇચ્છાઓ વચ્ચે તફાવત કરીને, રવિએ આવશ્યક વસ્તુઓ પર પૈસા ખર્ચવા પર ધ્યાન કેન્દ્રિત કર્યું અને ઇમ્પલ્સની ખરીદી ટાળી.

ક્રેડિટ કાર્ડનો સમજદારીપૂર્વક ઉપયોગ

રવિએ ક્રેડિટ કાર્ડનો ઉપયોગ કુશળતાપૂર્વક કર્યો, વ્યાજ શુલ્ક ટાળવા માટે દર મહિને તેમના બેલેન્સની સંપૂર્ણ ચુકવણી કરી. તેમણે જરૂરી ખરીદીઓ અને ઇમરજન્સી માટે ક્રેડિટ કાર્ડનો ઉપયોગ મર્યાદિત કર્યો છે, જે સુનિશ્ચિત કરે છે કે તે બિનજરૂરી દેવું એકત્રિત કર્યું નથી.

મોટી ખરીદીઓ માટે બચત

રવિએ વેકેશન અને ઘરના નવીનીકરણ જેવી મોટી વસ્તુઓ માટે બચત ભંડોળ બનાવ્યું. તેમણે ચોક્કસ બચતના લક્ષ્યો સેટ કર્યા અને સમય જતાં તેમને પ્રાપ્ત કરવા માટે કામ કર્યું, ક્રેડિટ પર આધાર રાખવાની જરૂર ટાળીને.

આકસ્મિક ફંડ

રવિએ છ મહિનાના જીવન ખર્ચના સમકક્ષ ઇમરજન્સી ફંડ જાળવી રાખ્યું છે. આ ફંડ અનપેક્ષિત ખર્ચ માટે આર્થિક સુરક્ષા પ્રદાન કરે છે, જે તેમને ઇમરજન્સી માટે ક્રેડિટનો ઉપયોગ ટાળવાની મંજૂરી આપે છે.

આર્થિક જ્ઞાનઃ

રવિએ દેવું ટાળવા માટે ફાઇનાન્શિયલ મેનેજમેન્ટ અને શ્રેષ્ઠ પ્રથાઓ વિશે પોતાને શિક્ષિત કર્યું. તેમણે સમજ્યું કે વ્યાજ દરો કેવી રીતે કામ કરે છે અને નાણાંકીય વલણો વિશે જાણ કરવામાં આવી હતી.

નિયમિત ફાઇનાન્શિયલ ચેક-ઇન

રવિએ નિયમિતપણે તેમના બજેટ અને બચતના લક્ષ્યો સાથે ટ્રેક પર છે તેની ખાતરી કરવા માટે તેમની આર્થિક સ્થિતિની સમીક્ષા કરી. તેમણે ટ્રેક પર રહેવા અને બિનજરૂરી દેવું ટાળવા માટે જરૂરી એડજસ્ટમેન્ટ કર્યા.

આ વ્યૂહરચનાઓને અનુસરીને, રવિએ બિનજરૂરી દેવુંને સફળતાપૂર્વક ટાળી અને તેમના પરિવાર માટે નાણાંકીય સ્થિરતા જાળવી રાખી. નાણાંનું સંચાલન કરવા માટે તેમના સક્રિય અભિગમએ તેમને તેમના લાંબા ગાળાના નાણાંકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત કરવાની અને મનની શાંતિ પ્રાપ્ત કરવાની મંજૂરી આપી.

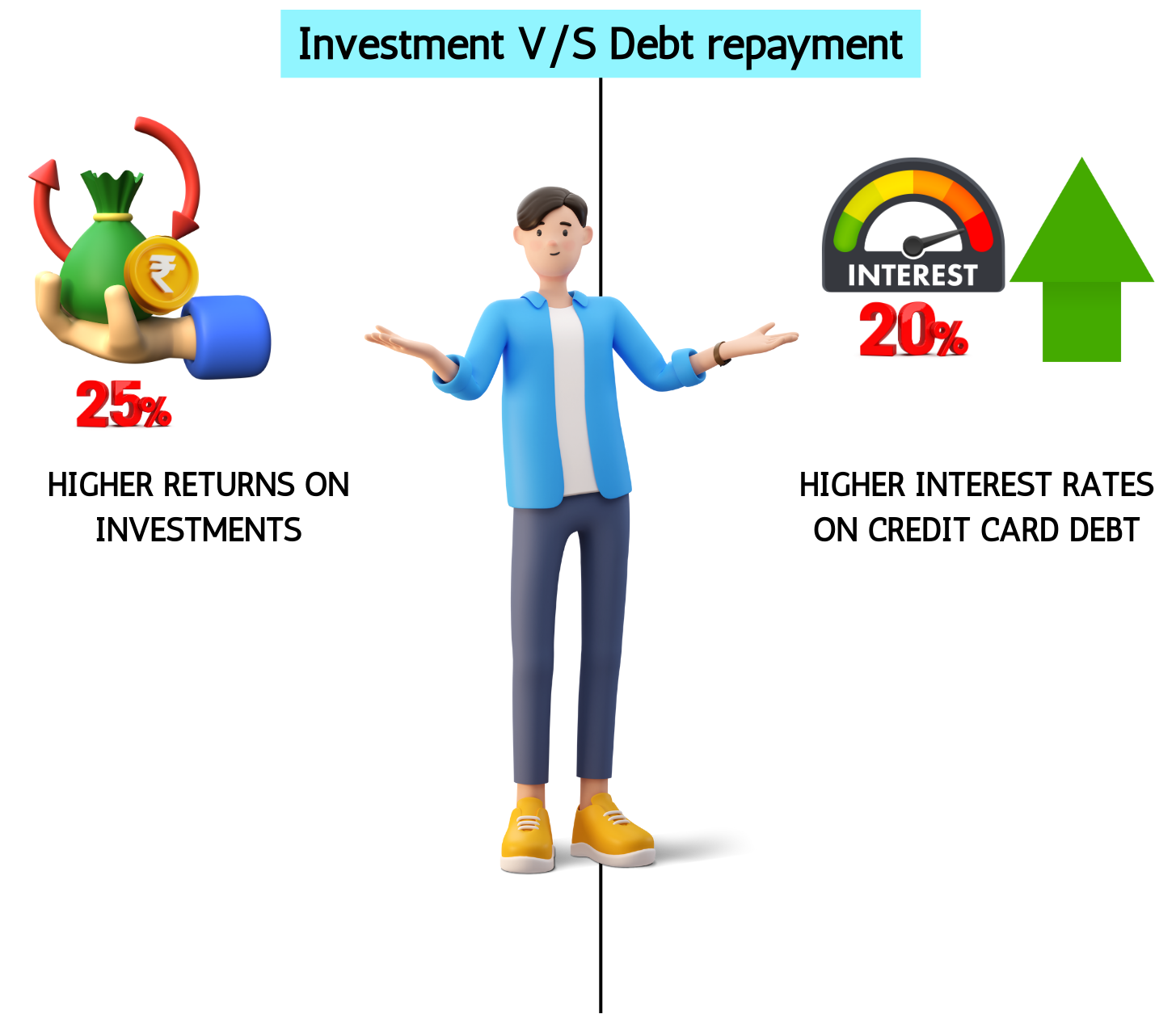

6.4 રોકાણ વિરુદ્ધ દેવું ચુકવણી તમારે શું પસંદ કરવું જોઈએ?

રોકાણ અને ઋણની ચુકવણી વચ્ચે પસંદગી તમારી વ્યક્તિગત નાણાંકીય પરિસ્થિતિ અને લક્ષ્યો પર આધારિત છે. બંને વિકલ્પો તેમના ફાયદાઓ ધરાવે છે, અને તમારા માટે યોગ્ય પસંદગી વ્યાજ દરો, સંભવિત ઇન્વેસ્ટમેન્ટ રિટર્ન અને તમારા એકંદર ફાઇનાન્શિયલ લક્ષ્યો જેવા વિવિધ પરિબળો પર આધારિત રહેશે. તમને નક્કી કરવામાં મદદ કરવા માટે અહીં કેટલીક બાબતો આપેલ છે:

- વ્યાજ દરો

- ઉચ્ચ-વ્યાજનું દેવું: જો તમારી પાસે ઉચ્ચ-વ્યાજનું દેવું છે (દા.ત., 15% અથવા તેનાથી વધુ વ્યાજ દર સાથે ક્રેડિટ કાર્ડનું દેવું), તો તે સામાન્ય રીતે તેને પ્રથમ ચુકવણી કરવા પર ધ્યાન કેન્દ્રિત કરવાનું અર્થપૂર્ણ બને છે. ડેટ રિપેમેન્ટ પર ગેરંટીડ રિટર્ન (બચાવેલ વ્યાજના સ્વરૂપમાં) ઘણીવાર તમે મોટાભાગના ઇન્વેસ્ટમેન્ટમાંથી જે કમાવી શકો છો તેના કરતાં વધુ હોય છે.

- ઓછું-વ્યાજનું દેવું: જો તમારા દેવુંમાં ઓછા વ્યાજ દર (દા.ત., 3-4% વ્યાજ દર સાથે ગીરો) હોય, તો તમે રોકાણ કરવાનું વિચારી શકો છો, ખાસ કરીને જો તમે તમારા રોકાણ પર વધુ વળતર મેળવી શકો છો.

- સંભવિત ઇન્વેસ્ટમેન્ટ રિટર્ન

- સ્ટૉક માર્કેટ: ઐતિહાસિક રીતે, સ્ટૉક માર્કેટએ ફુગાવા માટે ઍડજસ્ટ કર્યા પછી લગભગ 7-10% નું સરેરાશ વાર્ષિક રિટર્ન પ્રદાન કર્યું છે. જો તમારી પાસે ઓછા વ્યાજનું દેવું છે, તો સ્ટૉક માર્કેટમાં રોકાણ કરવાથી લાંબા ગાળે વધુ વળતર મળી શકે છે.

- બોન્ડ અને સેવિંગ એકાઉન્ટ: આ સામાન્ય રીતે સ્ટૉક માર્કેટની તુલનામાં ઓછા રિટર્ન પ્રદાન કરે છે. જો તમારા દેવું પરનો વ્યાજ દર બોન્ડ અથવા બચત ખાતામાંથી વળતર કરતાં વધુ હોય, તો કરજની ચુકવણી વધુ સારી પસંદગી હોઈ શકે છે.

- નાણાંકીય લક્ષ્યો

- ટૂંકા ગાળાના લક્ષ્યો: જો તમારી પાસે ટૂંકા ગાળાના નાણાંકીય લક્ષ્યો હોય (દા.ત., ઘર પર ડાઉન પેમેન્ટ માટે બચત), તો કરજની ચુકવણીને પ્રાથમિકતા આપવાથી રોકડ પ્રવાહ મુક્ત થઈ શકે છે અને નાણાંકીય તણાવ ઘટાડી શકાય છે.

- લાંબા ગાળાના લક્ષ્યો: લાંબા ગાળાના લક્ષ્યો (દા.ત., નિવૃત્તિ બચત) માટે, ઋણની ચુકવણી અને રોકાણ બંનેને સંતુલિત કરવાથી તમને સમય જતાં સંપત્તિ બનાવવામાં મદદ મળી શકે છે.

- રિસ્ક ટૉલરન્સ

- ઓછું જોખમ સહનશીલતા: જો તમે ઓછા જોખમનો અભિગમ પસંદ કરો છો, તો કરજની ચુકવણી બચત કરેલા વ્યાજના રૂપમાં ગેરંટીડ રિટર્ન પ્રદાન કરે છે. તે ફાઇનાન્શિયલ જોખમને પણ ઘટાડે છે અને તમારી એકંદર ફાઇનાન્શિયલ સુરક્ષામાં સુધારો કરે છે.

- ઉચ્ચ જોખમ સહનશીલતા: જો તમે ઉચ્ચ જોખમને સહન કરી શકો છો, તો રોકાણ એક આકર્ષક વિકલ્પ હોઈ શકે છે, ખાસ કરીને જો તમારી પાસે લાંબા રોકાણની ક્ષિતિજ હોય અને બજારના વધઘટને દૂર કરી શકે છે.

- નાણાંકીય સ્થિરતા

- ઇમરજન્સી ફંડ: ડેટ રિપેમેન્ટ અથવા ઇન્વેસ્ટમેન્ટ પર ધ્યાન કેન્દ્રિત કરતા પહેલાં, ખાતરી કરો કે તમારી પાસે 3-6 મહિનાના જીવન ખર્ચના સમકક્ષ ઇમરજન્સી ફંડ છે. આ અનપેક્ષિત ખર્ચ માટે આર્થિક સુરક્ષા પ્રદાન કરે છે.

- કૅશ ફ્લો: તમારા માસિક કૅશ ફ્લોને ધ્યાનમાં લો. દેવાની ચુકવણી માસિક ચુકવણી ઘટાડીને તમારા રોકડ પ્રવાહમાં સુધારો કરી શકે છે, જ્યારે રોકાણ લાંબા ગાળાની સંપત્તિ બનાવવામાં મદદ કરી શકે છે.

ઉદાહરણ: રવિની નિર્ણય લેવાની પ્રક્રિયા

રવિ પાસે 4% વ્યાજ દર, 6% વ્યાજ દર સાથે ઑટો લોન અને 18% વ્યાજ દર સાથે ક્રેડિટ કાર્ડ ડેબ્ટ સાથે હોમ મોર્ગેજ છે. રવિ પોતાના ભવિષ્ય માટે પણ રોકાણ શરૂ કરવા માંગે છે.

પગલું-દર-પગલાં નિર્ણય લેવો:

- વ્યાજ દરોનું મૂલ્યાંકન કરો: રવિ તેના કરજ પર વ્યાજ દરોનું મૂલ્યાંકન કરીને શરૂ કરે છે અને સંભવિત ઇન્વેસ્ટમેન્ટ રિટર્ન સાથે તેમની તુલના કરે છે. તેમના ક્રેડિટ કાર્ડના દેવુંમાં સૌથી વધુ વ્યાજ દર (18%) છે, ત્યારબાદ તેમની ઑટો લોન (6%), અને તેના ગીરો (4%) છે.

- ઉચ્ચ-વ્યાજના દેવાને પ્રાથમિકતા આપો: રવિ પ્રથમ તેમના ક્રેડિટ કાર્ડના દેવાની ચુકવણીને પ્રાથમિકતા આપવાનું નક્કી કરે છે, કારણ કે મોટાભાગના રોકાણોમાંથી સંભવિત વળતર કરતાં વ્યાજ દર વધુ છે.

- ડેબ્ટ રિપેમેન્ટ અને ઇન્વેસ્ટમેન્ટ બૅલેન્સ કરો: તેમના ક્રેડિટ કાર્ડના ડેટની ચુકવણી કર્યા પછી, રવિ તેમની ઑટો લોન અને મોર્ગેજને ધ્યાનમાં લે છે. આ કરજ પર વ્યાજ દરો ઓછા હોવાથી, તેઓ કરજની ચુકવણી અને રોકાણ બંનેને સંતુલિત કરવાનું નક્કી કરે છે. તેઓ પોતાની ઑટો લોન અને મોર્ગેજ પર નિયમિત ચુકવણી કરવાનું ચાલુ રાખે છે, જ્યારે તેઓ સ્ટૉક્સ અને બોન્ડ્સના વૈવિધ્યસભર પોર્ટફોલિયોમાં તેમની આવકના એક ભાગનું રોકાણ પણ કરે છે.

- નાણાંકીય લક્ષ્યો સેટ કરો: રવિ સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરે છે, જેમ કે ઇમરજન્સી ફંડ બનાવવું, તેમના બાળકોના શિક્ષણ માટે બચત કરવી અને નિવૃત્તિ માટે આયોજન. તેઓ તે અનુસાર ફંડ ફાળવે છે, જે સુનિશ્ચિત કરે છે કે તે ડેટ રિપેમેન્ટ અને ઇન્વેસ્ટમેન્ટ વચ્ચે સંતુલન જાળવે છે.

તેમના વ્યાજ દરો, નાણાંકીય લક્ષ્યો અને જોખમ સહનશીલતાનું કાળજીપૂર્વક મૂલ્યાંકન કરીને, રવિ એક માહિતગાર નિર્ણય લે છે જે તેમની એકંદર નાણાંકીય વ્યૂહરચના સાથે સંરેખિત છે. આ સંતુલિત અભિગમ તેમને દેવું ઘટાડવા, સંપત્તિ બનાવવા અને લાંબા ગાળાની આર્થિક સ્થિરતા પ્રાપ્ત કરવાની મંજૂરી આપે છે.

6.5 શું ક્રેડિટ કાર્ડ સારું છે કે ખરાબ?

ક્રેડિટ કાર્ડ જવાબદારીપૂર્વક ઉપયોગમાં લેવાતી વખતે એક શક્તિશાળી નાણાંકીય સાધન બની શકે છે, જે સકારાત્મક ક્રેડિટ ઇતિહાસ બનાવવાની સુવિધા, પુરસ્કારો અને ક્ષમતા પ્રદાન કરે છે. જો કે, જો સમજદારીપૂર્વક મેનેજ ન કરવામાં આવે, તો તેઓ ફાઇનાન્શિયલ મુશ્કેલીઓ તરફ દોરી શકે છે, જેના પરિણામે ઉચ્ચ વ્યાજનું દેવું અને ફાઇનાન્શિયલ તણાવ થઈ શકે છે. ક્રેડિટ કાર્ડના લાભો અને જોખમોને સમજવું તેમના ઉપયોગ વિશે માહિતગાર નિર્ણયો લેવા માટે જરૂરી છે.

ક્રેડિટ કાર્ડના ફાયદાઓ

- સુવિધા: ક્રેડિટ કાર્ડ કૅશ લીધા વગર ખરીદી કરવાની સુવિધાજનક રીત પ્રદાન કરે છે. તેઓ વ્યાપકપણે સ્વીકારવામાં આવે છે અને તેનો ઉપયોગ ઑનલાઇન શૉપિંગ, મુસાફરી અને રોજિંદા ખર્ચ માટે કરી શકાય છે.

- ક્રેડિટ હિસ્ટ્રી બનાવો: ક્રેડિટ કાર્ડનો જવાબદાર ઉપયોગ તમને સકારાત્મક ક્રેડિટ હિસ્ટ્રી બનાવવામાં અને તમારા ક્રેડિટ સ્કોરને સુધારવામાં મદદ કરી શકે છે. લોન અને અનુકૂળ વ્યાજ દરો મેળવવા માટે સારો ક્રેડિટ સ્કોર આવશ્યક છે.

- રિવૉર્ડ અને લાભો: ઘણા ક્રેડિટ કાર્ડ રિવૉર્ડ પ્રોગ્રામ, કૅશબૅક, ટ્રાવેલ પૉઇન્ટ અને અન્ય લાભો ઑફર કરે છે જે તમારા પૈસા બચાવી શકે છે અને અતિરિક્ત મૂલ્ય પ્રદાન કરી શકે છે.

- ઇમરજન્સી ફંડ: ક્રેડિટ કાર્ડ ઇમરજન્સીમાં ફાઇનાન્શિયલ સુરક્ષા નેટ તરીકે સેવા આપી શકે છે, જે જરૂર પડે ત્યારે ફંડની ઍક્સેસ પ્રદાન કરે છે.

- છેતરપિંડી સુરક્ષા: ક્રેડિટ કાર્ડ ઘણીવાર છેતરપિંડી સુરક્ષા સુવિધાઓ સાથે આવે છે, જે અનધિકૃત શુલ્કનો વિવાદ કરવો અને તમારી ફાઇનાન્શિયલ માહિતીને સુરક્ષિત કરવાનું સરળ બનાવે છે.

ક્રેડિટ કાર્ડના ગેરફાયદા

- ઉચ્ચ-વ્યાજ દરો: ક્રેડિટ કાર્ડના દેવુંમાં ઉચ્ચ-વ્યાજ દરો હોઈ શકે છે, જેથી જો તમે દર મહિને સંપૂર્ણ બૅલેન્સ ચૂકવતા નથી તો નોંધપાત્ર વ્યાજ શુલ્ક થઈ શકે છે.

- ઓવરસ્પેન્ડ કરવાની લાલચ: ક્રેડિટ કાર્ડ ઓવરસ્પેન્ડિંગને પ્રોત્સાહિત કરી શકે છે, જેના કારણે કરજ સંચય અને નાણાંકીય તણાવ થઈ શકે છે.

- ફી અને દંડ: વિલંબિત ચુકવણીઓ, વાર્ષિક ફી અને અન્ય શુલ્ક ઉમેરી શકે છે, જે ક્રેડિટ કાર્ડનો ઉપયોગ કરવાના એકંદર ખર્ચમાં વધારો કરી શકે છે.

- ક્રેડિટ સ્કોર પર અસર: ચૂકી ગયેલ અથવા વિલંબિત ચુકવણી, ઉચ્ચ ક્રેડિટ ઉપયોગ અને મોટા બૅલેન્સ સાથે રાખવાથી તમારા ક્રેડિટ સ્કોરને નકારાત્મક રીતે અસર થઈ શકે છે.

- ડેબ્ટ ટ્રેપ: રિપેમેન્ટ પ્લાન વગર નિયમિત ખર્ચ માટે ક્રેડિટ કાર્ડ પર આધાર રાખવાથી ડેબ્ટ ટ્રેપ થઈ શકે છે, જેના કારણે બૅલેન્સની ચુકવણી કરવી અને સમય જતાં વધુ વ્યાજ એકત્રિત કરવું મુશ્કેલ બની શકે છે.

ઉદાહરણઃ રવિની ક્રેડિટ કાર્ડ યાત્રા

રવિએ, રોજિંદા ખર્ચ માટે તેમના ક્રેડિટ કાર્ડનો કુશળતાપૂર્વક ઉપયોગ કર્યો હતો, દર મહિને સંપૂર્ણ બૅલેન્સ ચૂકવ્યું હતું. આનાથી તેમને સકારાત્મક ક્રેડિટ હિસ્ટ્રી બનાવવામાં અને મૂલ્યવાન રિવૉર્ડ કમાવવામાં મદદ મળી. જો કે, એક વર્ષ, રવિને અનપેક્ષિત મેડિકલ બિલનો સામનો કરવો પડ્યો અને ચુકવણી માટે તેમના ક્રેડિટ કાર્ડ પર આધાર રાખવાનું શરૂ કર્યું. ઉચ્ચ-વ્યાજ શુલ્ક ઝડપથી ઉમેરવામાં આવે છે, જેના કારણે ફાઇનાન્શિયલ તણાવ થાય છે. જોખમને સમજતા, રવિએ બજેટ બનાવ્યું, દેવાની ચુકવણીને પ્રાથમિકતા આપી અને નાણાંકીય સલાહ માંગી. શિસ્તબદ્ધ પ્રયત્નો દ્વારા, તેમણે તેમના ક્રેડિટ કાર્ડના દેવુંની ચુકવણી કરી અને ફાઇનાન્શિયલ સ્થિરતા મેળવી, જવાબદાર ક્રેડિટ કાર્ડના ઉપયોગના મહત્વને સમજવું.

ક્રેડિટ કાર્ડ સારી છે કે ખરાબ છે તે તમારી નાણાકીય આદતો અને તમે તેનો ઉપયોગ કેવી રીતે કરો છો તેના પર આધાર રાખે છે. જો જવાબદારીપૂર્વક ઉપયોગમાં લેવામાં આવે છે, તો ક્રેડિટ કાર્ડ સુવિધા, પુરસ્કારો પ્રદાન કરી શકે છે અને સકારાત્મક ક્રેડિટ ઇતિહાસ બનાવવામાં મદદ કરી શકે છે. જો કે, જો સારી રીતે મેનેજ ન કરવામાં આવે, તો તેઓ ઉચ્ચ-વ્યાજનું દેવું, નાણાંકીય તણાવ અને તમારા ક્રેડિટ સ્કોર પર નકારાત્મક અસર તરફ દોરી શકે છે.

લાભો અને જોખમોને સમજીને, તમે ક્રેડિટ કાર્ડનો અસરકારક રીતે ઉપયોગ કેવી રીતે કરવો અને સંભવિત મુશ્કેલીઓને ટાળી શકો છો તે વિશે માહિતગાર નિર્ણયો લઈ શકો છો.

6.1 ડેટ મેનેજમેન્ટ શું છે અને ડેટના પ્રકારો

ડેટ મેનેજમેન્ટમાં તમારી ફાઇનાન્શિયલ જવાબદારીઓને સંભાળવા માટેની વ્યૂહરચનાઓ અને પદ્ધતિઓ શામેલ છે જેથી તમે સમયસર તમારી લોનની ચુકવણીને પૂર્ણ કરી શકો છો અને સમય જતાં દેવું ઘટાડી શકો છો અથવા દૂર કરી શકો છો. અસરકારક ડેબ્ટ મેનેજમેન્ટ તમને સારો ક્રેડિટ સ્કોર જાળવવામાં, ફાઇનાન્શિયલ તણાવને ટાળવામાં અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે. ડેટ મેનેજમેન્ટના મુખ્ય ઘટકો અહીં આપેલ છે:

- બજેટિંગ: આવક અને ખર્ચને ટ્રૅક કરવા માટે બજેટ બનાવવું અને તેના પર ચાલવું, જે સુનિશ્ચિત કરે છે કે તમારી પાસે કરજની ચુકવણીને કવર કરવા માટે પૂરતા ફંડ છે.

- ડેબ્ટ રિપેમેન્ટ પ્લાન: દેવાની ચુકવણી કરવા માટે એક સંરચિત પ્લાન વિકસિત કરવો, ઘણીવાર ઉચ્ચ-વ્યાજના દેવાને પ્રથમ પ્રાથમિકતા આપવી.

- ડેબ્ટ કન્સોલિડેશન: ઓછા વ્યાજ દર સાથે એક જ લોનમાં બહુવિધ લોનને એકત્રિત કરવું, જે ચુકવણીઓને મેનેજ કરવાનું સરળ બનાવે છે.

- વાટાઘાટો: ઓછા વ્યાજ દરો અથવા વિસ્તૃત ચુકવણીની શરતો પર વાટાઘાટો કરવા માટે લેણદારો સાથે વાતચીત કરવી.

- ક્રેડિટ કાઉન્સેલિંગ: અસરકારક ડેબ્ટ મેનેજમેન્ટ વ્યૂહરચનાઓ વિકસાવવા માટે ક્રેડિટ કાઉન્સેલિંગ એજન્સીઓ પાસેથી સલાહ મેળવવી.

- નવા દેવું ટાળવું: ક્રેડિટ કાર્ડનો ઉપયોગ ઘટાડવો અને હાલની જવાબદારીઓની ચુકવણી કરતી વખતે અતિરિક્ત દેવું લેવાનું ટાળવું.

કરજના પ્રકારો

- સુરક્ષિત ઋણ: કોલેટરલ દ્વારા સમર્થિત ઋણ. જો કરજદાર ડિફૉલ્ટ કરે છે, તો ધિરાણકર્તા દેવું રિકવર કરવા માટે કોલેટરલ જપ્ત કરી શકે છે.

- અસુરક્ષિત ઋણ: કોલેટરલ દ્વારા સમર્થિત ન હોય તેવું ઋણ. ધિરાણકર્તાઓ કરજદારની ક્રેડિટ યોગ્યતા અને ચુકવણી કરવાની ક્ષમતા પર આધાર રાખે છે.

- રિવોલ્વિંગ ડેબ્ટ: કરજદારને ચોક્કસ ક્રેડિટ લિમિટ સુધી ઉધાર લેવાની અને ફરીથી ઉધાર લેવાના વિકલ્પ સાથે સમય જતાં તેની ચુકવણી કરવાની મંજૂરી આપે છે.

- હપ્તાઓનું ઋણ: ચોક્કસ સમયગાળામાં નિશ્ચિત માસિક હપ્તાઓમાં ચૂકવવામાં આવતું ઋણ.

- ક્રેડિટ કાર્ડનું દેવું: ખરીદી કરવા માટે ક્રેડિટ કાર્ડનો ઉપયોગ કરીને થયેલ ફરતું દેવુંનો એક પ્રકાર. જો નિયત તારીખ સુધી સંપૂર્ણ ચુકવણી ન કરવામાં આવે તો બાકી બૅલેન્સ પર વ્યાજ વસૂલવામાં આવે છે.

- વિદ્યાર્થી લોન: શિક્ષણ ખર્ચને ફાઇનાન્સ કરવા માટે લેવામાં આવેલી લોન. તેઓ વિવિધ વ્યાજ દરો અને ચુકવણીની શરતો સાથે ફેડરલ અથવા ખાનગી લોન હોઈ શકે છે.

- મૉરગેજ: રિયલ એસ્ટેટ ખરીદવા માટે ઉપયોગમાં લેવાતી સિક્યોર્ડ લોન. પ્રોપર્ટી કોલેટરલ તરીકે કાર્ય કરે છે, અને લોનની ચુકવણી લાંબા સમયગાળામાં કરવામાં આવે છે, સામાન્ય રીતે 15 થી 30 વર્ષ.

- ઑટો લોન: વાહનની ખરીદીને ફાઇનાન્સ કરવા માટે ઉપયોગમાં લેવાતી સિક્યોર્ડ લોન. વાહન લોન માટે કોલેટરલ તરીકે કાર્ય કરે છે.

- પેડે લોન: ટૂંકા ગાળાની, ઉચ્ચ-વ્યાજ લોનનો હેતુ કરજદારના આગામી પેડે સુધી તાત્કાલિક ખર્ચને કવર કરવાનો છે. તેમને ઘણીવાર તેમની ઉચ્ચ ફી અને વ્યાજ દરોને કારણે ભયંકર માનવામાં આવે છે.

- બિઝનેસ લોન: બિઝનેસ દ્વારા કામગીરી, વિસ્તરણ અથવા અન્ય બિઝનેસ પ્રવૃત્તિઓને ફાઇનાન્સ કરવા માટે લેવામાં આવતી લોન. તેઓ સુરક્ષિત અથવા અસુરક્ષિત હોઈ શકે છે.

રવિનું ડેબ્ટ મેનેજમેન્ટ

રવિની પ્રોફાઇલ:

- ઉંમર: 40 વર્ષ

- વ્યવસાય: કોર્પોરેટ કર્મચારી

- દેવું: હોમ મોર્ગેજ, ઑટો લોન, ક્રેડિટ કાર્ડ દેવું

ડેબ્ટ મેનેજમેન્ટ સ્ટ્રેટેજી:

- બજેટિંગ: રવિ તેમની આવક અને ખર્ચને ટ્રૅક કરવા માટે માસિક બજેટ બનાવે છે. ₹70,000 ના માસિક પગાર સાથે, તે સુનિશ્ચિત કરે છે કે તેમણે તેમની કરજની ચુકવણીને કવર કરવા માટે તેમની આવકનો એક ભાગ ફાળવે છે.

- ડેબ્ટ રિપેમેન્ટ પ્લાન: તેઓ પ્રથમ તેમના ક્રેડિટ કાર્ડ ડેબ્ટની ચુકવણી કરવાને પ્રાથમિકતા આપે છે, કારણ કે તેનો સૌથી વધુ વ્યાજ દર છે. જ્યારે પણ શક્ય હોય ત્યારે તેઓ તેમના ક્રેડિટ કાર્ડના દેવું માટે વધારાની ચુકવણી કરે છે.

- ડેબ્ટ કન્સોલિડેશન: તેઓ ઓછા વ્યાજ દર સાથે તેમના બહુવિધ ક્રેડિટ કાર્ડના દેવાંને એક જ પર્સનલ લોનમાં એકત્રિત કરે છે. આ તેમના માટે તેમની ચુકવણીને મેનેજ કરવાનું સરળ બનાવે છે અને એકંદર વ્યાજ બોજ ઘટાડે છે.

- વાટાઘાટો: તેઓ તેમના બાકી બૅલેન્સ પર ઓછા વ્યાજ દરની વાટાઘાટો કરવા માટે તેમના ક્રેડિટ કાર્ડ જારીકર્તાનો સંપર્ક કરે છે. તેઓ સફળતાપૂર્વક ઓછા દરને સુરક્ષિત કરે છે, જે તેમની માસિક ચુકવણી ઘટાડે છે.

- ક્રેડિટ કાઉન્સેલિંગ: તેઓ અસરકારક ડેબ્ટ મેનેજમેન્ટ વ્યૂહરચના વિકસાવવા માટે ક્રેડિટ કાઉન્સેલિંગ એજન્સી પાસેથી સલાહ માંગે છે. કાઉન્સેલર તેમને વાસ્તવિક પરત ચુકવણી યોજના બનાવવામાં મદદ કરે છે અને તેમની નાણાંકીય આદતોમાં સુધારો કરવા માટે ટિપ્સ પ્રદાન કરે છે.

- નવા દેવું ટાળવું: તેઓ તેમના ક્રેડિટ કાર્ડના ઉપયોગને ઓછું કરે છે અને તેમની હાલની જવાબદારીઓ ચૂકવવા પર ધ્યાન કેન્દ્રિત કરતી વખતે નવા દેવું લેવાનું ટાળે છે. તે ક્રેડિટ પર આધાર રાખવાને બદલે ભવિષ્યના ખર્ચ માટે બચત કરે છે.

આ ડેબ્ટ મેનેજમેન્ટ સ્ટ્રેટેજીને અનુસરીને, રવિ અસરકારક રીતે તેમના દેવાંનું સંચાલન કરે છે અને ફાઇનાન્શિયલ સ્થિરતા તરફ કામ કરે છે. તેઓ તેમના ફાઇનાન્સ પર વધુ નિયંત્રણ અને તેમના ભવિષ્ય વિશે આત્મવિશ્વાસ અનુભવે છે, જે સક્રિય ડેબ્ટ મેનેજમેન્ટનું મહત્વ દર્શાવે છે.

6.2 દેવું મેનેજ કરવાની વ્યૂહરચનાઓ

નાણાંકીય સ્વાસ્થ્ય જાળવવા અને લાંબા ગાળાના નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા માટે કરજને અસરકારક રીતે મેનેજ કરવું મહત્વપૂર્ણ છે. તમને દેવું મેનેજ કરવામાં મદદ કરવા માટેની કેટલીક મુખ્ય વ્યૂહરચનાઓ અહીં આપેલ છે:

-

બજેટ બનાવો

- આવક અને ખર્ચને ટ્રૅક કરો: તમારી આર્થિક પરિસ્થિતિને સમજવા માટે તમારી માસિક આવક અને ખર્ચને ટ્રૅક કરીને શરૂ કરો.

- ફંડ ફાળવો: ખાસ કરીને ડેબ્ટ ચુકવણી માટે તમારી આવકનો એક ભાગ ફાળવો.

- બિનજરૂરી ખર્ચ ઘટાડો: એવા વિસ્તારોને ઓળખો કે જ્યાં તમે કરજની ચુકવણી માટે વધુ પૈસા મુક્ત કરવા માટે ખર્ચમાં કાપ મૂકી શકો છો.

-

ડેબ્ટ રિપેમેન્ટ પ્લાન વિકસિત કરો

- તમામ દેવાની સૂચિ: દરેક માટે બાકી બૅલેન્સ, વ્યાજ દર અને ન્યૂનતમ માસિક ચુકવણી સહિત તમારા તમામ દેવાની સૂચિ બનાવો.

- ઉચ્ચ-વ્યાજના દેવાને પ્રાથમિકતા આપો: પ્રથમ ઉચ્ચ-વ્યાજના દેવાની ચુકવણી પર ધ્યાન કેન્દ્રિત કરો, કારણ કે તેઓ સમય જતાં તમને સૌથી વધુ વ્યાજ ચૂકવે છે.

- ડેટ સ્નોબૉલ પદ્ધતિ: વૈકલ્પિક રીતે, તમે ડેટ સ્નોબૉલ પદ્ધતિનો ઉપયોગ કરી શકો છો, જ્યાં તમે સૌથી નાના દેવું ચૂકવો છો અને પછી આગામી નાના દેવું પર જાઓ.

-

દેવું એકત્રિત કરો

- ડેબ્ટ કન્સોલિડેશન લોન: ઓછા વ્યાજ દર સાથે એક જ લોનમાં બહુવિધ દેવાંને એકત્રિત કરવાનું વિચારો. આ તમારી ચુકવણીને સરળ બનાવી શકે છે અને એકંદર વ્યાજ ખર્ચ ઘટાડી શકે છે.

- બૅલેન્સ ટ્રાન્સફર: જો શક્ય હોય તો ઓછા વ્યાજ દર સાથે કાર્ડમાં ઉચ્ચ-વ્યાજ ક્રેડિટ કાર્ડ બૅલેન્સ ટ્રાન્સફર કરો.

-

લેણદારો સાથે વાટાઘાટો કરો

- ઓછા વ્યાજ દરો: ઓછા વ્યાજ દરો અથવા વધુ અનુકૂળ ચુકવણીની શરતો પર વાટાઘાટો કરવા માટે તમારા લેણદારોનો સંપર્ક કરો.

- ડેબ્ટ સેટલમેન્ટ: કેટલાક કિસ્સાઓમાં, લેણદારો એકસામટી રકમની ચુકવણી માટે સેટલ કરવા તૈયાર હોઈ શકે છે જે કુલ બાકી રકમ કરતાં ઓછી છે.

- હિમપાતની પદ્ધતિનો ઉપયોગ કરો

- ઉચ્ચ-વ્યાજ પ્રથમ: અન્ય કરજ પર ન્યૂનતમ ચુકવણી કરતી વખતે સૌથી વધુ વ્યાજ દરો સાથે કરજની ચુકવણી કરો. આ પદ્ધતિ સમય જતાં ચૂકવેલ એકંદર વ્યાજને ઘટાડે છે.

-

પ્રોફેશનલ મદદ મેળવો

- ક્રેડિટ કાઉન્સેલિંગ: ડેબ્ટ મેનેજમેન્ટ પ્લાન વિકસાવવા અને તમારા ફાઇનાન્સને મેનેજ કરવા માટે સલાહ મેળવવા માટે ક્રેડિટ કાઉન્સેલિંગ એજન્સી સાથે કામ કરો.

- ડેબ્ટ મેનેજમેન્ટ પ્લાન (ડીએમપી): ડીએમપીમાં નોંધણી કરો, જ્યાં ક્રેડિટ કાઉન્સેલિંગ એજન્સી તમારા લેણદારો સાથે વાટાઘાટો કરે છે અને સંરચિત ચુકવણી યોજના બનાવે છે.

-

નવા દેવું ટાળો

- ક્રેડિટ કાર્ડનો ઉપયોગ મર્યાદિત કરો: જ્યારે તમે હાલના દેવુંની ચુકવણી પર ધ્યાન કેન્દ્રિત કરો છો ત્યારે ક્રેડિટ કાર્ડનો ઉપયોગ ઘટાડો.

- ખરીદી માટે બચત કરો: ક્રેડિટ પર આધાર રાખવાને બદલે ખરીદી માટે બચત કરો. આ વધુ દેવું એકત્રિત કરવાને રોકવામાં મદદ કરે છે.

-

આવક વધારો

- બાજુની ઝંઝટ: તમારી આવક વધારવા અને કરજની ચુકવણીને વેગ આપવા માટે પાર્ટ-ટાઇમ નોકરી અથવા ફ્રીલાન્સ કાર્ય લેવાનું વિચારો.

- વપરાયેલ વસ્તુઓ વેચો: વેચાણની વસ્તુઓ જેને તમારે હવે કરજની ચુકવણી માટે વધારાની રોકડ બનાવવાની જરૂર નથી.

-

ચુકવણી ઑટોમેટ કરો

- ઑટોમેટિક ચુકવણીઓ: તમે ક્યારેય કરજની ચુકવણી ચૂકી ન જાઓ તે સુનિશ્ચિત કરવા માટે ઑટોમેટિક ચુકવણી સેટ કરો. આ વિલંબ ફી ટાળવામાં અને તમને ટ્રૅક પર રાખવામાં મદદ કરે છે.

-

તમારા ક્રેડિટનું નિરીક્ષણ કરો

- ક્રેડિટ રિપોર્ટ: તમારા ક્રેડિટ રિપોર્ટને નિયમિતપણે તપાસો કે તેઓ સચોટ હોય અને તમારી પ્રગતિની દેખરેખ રાખે.

- ક્રેડિટ સ્કોર: તમારા ક્રેડિટ સ્કોર પર નજર રાખો અને તેને સુધારવા માટે પગલાં લો, કારણ કે સારો ક્રેડિટ સ્કોર ભવિષ્યમાં વધુ સારા વ્યાજ દરો તરફ દોરી શકે છે.

ઉદાહરણ

રવિ, એક 40 વર્ષીય કોર્પોરેટ કર્મચારી, તેમની પત્ની પ્રિયા અને તેમના બે બાળકો સાથે એક ગજબજતી શહેરમાં રહેતા હતા. તેમ છતાં તેમણે પોતાની નોકરી પસંદ કરી હતી અને હંમેશા તેમના પરિવાર માટે શ્રેષ્ઠ પ્રદાન કરવાનો હેતુ ધરાવે છે, રવિએ વર્ષોથી દેવું સંચિત કર્યું હતું - હોમ મોર્ગેજ, ઑટો લોન અને ક્રેડિટ કાર્ડનું દેવું. એક સાંજે, રવિ અને પ્રિયાએ તેમના ફાઇનાન્સ પર નિયંત્રણ લેવાનું નક્કી કર્યું. તેઓએ તેમની ₹70,000 માસિક આવક અને ખર્ચને ટ્રૅક કરવા માટે બજેટ બનાવ્યું છે, જેમાં કાપવા માટે વિસ્તારોની ઓળખ કરવા અને કરજની ચુકવણી માટે ફંડ ફાળવવા માટે બજેટ બનાવ્યું છે. ઉચ્ચ-વ્યાજ ક્રેડિટ કાર્ડના દેવાને પ્રાથમિકતા આપતા, તેઓ તેને ઓછા વ્યાજની પર્સનલ લોનમાં એકત્રિત કરે છે અને તેમના જારીકર્તા સાથે ઓછા દરો પર વાટાઘાટો કરે છે. તેઓ વિલંબ ફી ટાળવા માટે ઑટોમેટિક ચુકવણી સેટ કરે છે અને ક્રેડિટ કાઉન્સેલિંગ એજન્સી પાસેથી સલાહ માંગે છે. દર છ મહિને, રવિએ નાણાંકીય લક્ષ્યો સાથે સંરેખન સુનિશ્ચિત કરવા, ફ્રીલાન્સ કાર્ય કરવા અને ડેટ રિપેમેન્ટ ફંડ વધારવા માટે વપરાયેલી વસ્તુઓ વેચવા માટે તેમના રોકાણોની સમીક્ષા કરી. સમય જતાં, તેમના પ્રયત્નો ચૂકવવામાં આવ્યા: તેમના દેવુંમાં ઘટાડો થયો, તેઓ નવા દેવુંને ટાળી ગયા અને તેમની આર્થિક સ્થિરતામાં સુધારો થયો. રવિના સક્રિય ડેબ્ટ મેનેજમેન્ટએ તેમના પરિવાર માટે એક સ્થિર ભવિષ્ય સુરક્ષિત કર્યું, જે તેમને ફાઇનાન્શિયલ તણાવ વગર તેમના સપનાઓ પર ધ્યાન કેન્દ્રિત કરવાની મંજૂરી આપે છે.

6.3. બિનજરૂરી દેવું કેવી રીતે ટાળવું?

દેવુંને અસરકારક રીતે મેનેજ કરવામાં આર્થિક સ્થિરતા સુનિશ્ચિત કરવા અને બિનજરૂરી દેવું ટાળવા માટે વ્યૂહરચનાઓનું સંયોજન શામેલ છે. મૂળભૂત પગલાંઓમાંથી એક બજેટ બનાવવું અને તેને વળગી રહેવું છે. તમારી માસિક આવક અને ખર્ચને ટ્રૅક કરીને, તમે ખાસ કરીને ઋણ ચુકવણી માટે ફંડ ફાળવી શકો છો અને એવા વિસ્તારોને ઓળખી શકો છો જ્યાં તમે ખર્ચ પર કાપ કરી શકો છો. આ શિસ્તબદ્ધ અભિગમ તમને તમારા ફાઇનાન્સ પર નિયંત્રણ જાળવવામાં અને વધુ ખર્ચને રોકવામાં મદદ કરે છે.

જરૂરિયાતો અને ઇચ્છાઓ વચ્ચે તફાવત પણ મહત્વપૂર્ણ છે. હાઉસિંગ, યુટિલિટીઝ, કરિયાણા અને હેલ્થકેર જેવી આવશ્યક વસ્તુઓ પર પૈસા ખર્ચવા પર ધ્યાન કેન્દ્રિત કરો. ઈમ્પલ્સની ખરીદી ટાળો અને ખરીદી જરૂરી છે કે નહીં તે ધ્યાનમાં લેવા માટે સમય લો. ક્રેડિટ કાર્ડનો સમજદારીપૂર્વક ઉપયોગ કરવો એ એક અન્ય મહત્વપૂર્ણ વ્યૂહરચના છે. વ્યાજ શુલ્કને ટાળવા માટે દર મહિને તમારા ક્રેડિટ કાર્ડ બૅલેન્સની સંપૂર્ણ ચુકવણી કરવાનું લક્ષ્ય રાખો, અને જરૂરી ખરીદીઓ અને ઇમરજન્સીમાં ક્રેડિટ કાર્ડના ઉપયોગને મર્યાદિત કરો.

મોટી ખરીદીઓ માટે બચત કરવી એ દેવું ટાળવાની એક સક્રિય રીત છે. ક્રેડિટ પર આધાર રાખવાને બદલે કાર, વેકેશન અથવા ઘરના નવીનીકરણ જેવી મોટી વસ્તુઓ માટે બચત ભંડોળ બનાવો. ચોક્કસ બચતના લક્ષ્યોને સેટ કરવું અને સમય જતાં તેમની તરફ કામ કરવું એ સુનિશ્ચિત કરે છે કે તમે બિનજરૂરી દેવું એકત્રિત કરતા નથી. વધુમાં, 3-6 મહિનાનાના મૂલ્યના જીવન ખર્ચના સમકક્ષ ઇમરજન્સી ફંડ જાળવી રાખવાથી અનપેક્ષિત ખર્ચ માટે આર્થિક સુરક્ષા મળે છે, જે તમને ઇમરજન્સી માટે ક્રેડિટનો ઉપયોગ કરવાનું ટાળવાની મંજૂરી આપે છે.

દેવુંને અસરકારક રીતે મેનેજ કરવા માટે નાણાંકીય સાક્ષરતા પર પોતાને શિક્ષિત કરવું આવશ્યક છે. વ્યાજ દરો કેવી રીતે કામ કરે છે અને ફાઇનાન્શિયલ મેનેજમેન્ટની શ્રેષ્ઠ પ્રથાઓ વિશે માહિતગાર રહેવાથી તમને માહિતગાર નિર્ણયો લેવામાં મદદ મળી શકે છે. તમારા ફાઇનાન્સની નિયમિતપણે દેખરેખ રાખવી અને જરૂર મુજબ ઍડજસ્ટમેન્ટ કરવું એ સુનિશ્ચિત કરે છે કે તમે તમારા બજેટ અને બચતના લક્ષ્યો સાથે ટ્રૅક પર રહો.

પ્રલોભન અને પીઅર પ્રેશરને ટાળવું પણ મહત્વપૂર્ણ છે. સામાજિક પરિસ્થિતિઓમાં બિનજરૂરી ખર્ચ ટાળવા માટે તમારા નાણાંકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત કરો અને વ્યક્તિગત સીમાઓ સેટ કરો. છેલ્લે, નાણાંકીય સલાહકારો અથવા ક્રેડિટ કાઉન્સેલિંગ એજન્સીઓ પાસેથી વ્યાવસાયિક સલાહ મેળવવાથી તમારા ફાઇનાન્સને મેનેજ કરવા અને દેવું ટાળવા માટે વ્યક્તિગત ભલામણો અને સહાય પ્રદાન કરી શકે છે.

ઉદાહરણ

રવિ, એક કોર્પોરેટ કર્મચારી, બિનજરૂરી દેવું ટાળવા અને તેમના પરિવાર માટે નાણાંકીય સ્થિરતા જાળવવા માટે નક્કી કરવામાં આવી હતી. તે કેવી રીતે કર્યું તે અહીં આપેલ છે:

બજેટ અને આયોજન

રવિએ તેમની આવક અને ખર્ચને ટ્રૅક કરવા માટે માસિક બજેટ બનાવ્યું. તેમણે વિવિધ કેટેગરી માટે ખર્ચની મર્યાદા સેટ કરી અને બચત માટે તેમની આવકનો એક ભાગ ફાળવ્યો. જરૂરિયાતો અને ઇચ્છાઓ વચ્ચે તફાવત કરીને, રવિએ આવશ્યક વસ્તુઓ પર પૈસા ખર્ચવા પર ધ્યાન કેન્દ્રિત કર્યું અને ઇમ્પલ્સની ખરીદી ટાળી.

ક્રેડિટ કાર્ડનો સમજદારીપૂર્વક ઉપયોગ

રવિએ ક્રેડિટ કાર્ડનો ઉપયોગ કુશળતાપૂર્વક કર્યો, વ્યાજ શુલ્ક ટાળવા માટે દર મહિને તેમના બેલેન્સની સંપૂર્ણ ચુકવણી કરી. તેમણે જરૂરી ખરીદીઓ અને ઇમરજન્સી માટે ક્રેડિટ કાર્ડનો ઉપયોગ મર્યાદિત કર્યો છે, જે સુનિશ્ચિત કરે છે કે તે બિનજરૂરી દેવું એકત્રિત કર્યું નથી.

મોટી ખરીદીઓ માટે બચત

રવિએ વેકેશન અને ઘરના નવીનીકરણ જેવી મોટી વસ્તુઓ માટે બચત ભંડોળ બનાવ્યું. તેમણે ચોક્કસ બચતના લક્ષ્યો સેટ કર્યા અને સમય જતાં તેમને પ્રાપ્ત કરવા માટે કામ કર્યું, ક્રેડિટ પર આધાર રાખવાની જરૂર ટાળીને.

આકસ્મિક ફંડ

રવિએ છ મહિનાના જીવન ખર્ચના સમકક્ષ ઇમરજન્સી ફંડ જાળવી રાખ્યું છે. આ ફંડ અનપેક્ષિત ખર્ચ માટે આર્થિક સુરક્ષા પ્રદાન કરે છે, જે તેમને ઇમરજન્સી માટે ક્રેડિટનો ઉપયોગ ટાળવાની મંજૂરી આપે છે.

આર્થિક જ્ઞાનઃ

રવિએ દેવું ટાળવા માટે ફાઇનાન્શિયલ મેનેજમેન્ટ અને શ્રેષ્ઠ પ્રથાઓ વિશે પોતાને શિક્ષિત કર્યું. તેમણે સમજ્યું કે વ્યાજ દરો કેવી રીતે કામ કરે છે અને નાણાંકીય વલણો વિશે જાણ કરવામાં આવી હતી.

નિયમિત ફાઇનાન્શિયલ ચેક-ઇન

રવિએ નિયમિતપણે તેમના બજેટ અને બચતના લક્ષ્યો સાથે ટ્રેક પર છે તેની ખાતરી કરવા માટે તેમની આર્થિક સ્થિતિની સમીક્ષા કરી. તેમણે ટ્રેક પર રહેવા અને બિનજરૂરી દેવું ટાળવા માટે જરૂરી એડજસ્ટમેન્ટ કર્યા.

આ વ્યૂહરચનાઓને અનુસરીને, રવિએ બિનજરૂરી દેવુંને સફળતાપૂર્વક ટાળી અને તેમના પરિવાર માટે નાણાંકીય સ્થિરતા જાળવી રાખી. નાણાંનું સંચાલન કરવા માટે તેમના સક્રિય અભિગમએ તેમને તેમના લાંબા ગાળાના નાણાંકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત કરવાની અને મનની શાંતિ પ્રાપ્ત કરવાની મંજૂરી આપી.

6.4 રોકાણ વિરુદ્ધ દેવું ચુકવણી તમારે શું પસંદ કરવું જોઈએ?

રોકાણ અને ઋણની ચુકવણી વચ્ચે પસંદગી તમારી વ્યક્તિગત નાણાંકીય પરિસ્થિતિ અને લક્ષ્યો પર આધારિત છે. બંને વિકલ્પો તેમના ફાયદાઓ ધરાવે છે, અને તમારા માટે યોગ્ય પસંદગી વ્યાજ દરો, સંભવિત ઇન્વેસ્ટમેન્ટ રિટર્ન અને તમારા એકંદર ફાઇનાન્શિયલ લક્ષ્યો જેવા વિવિધ પરિબળો પર આધારિત રહેશે. તમને નક્કી કરવામાં મદદ કરવા માટે અહીં કેટલીક બાબતો આપેલ છે:

- વ્યાજ દરો

- ઉચ્ચ-વ્યાજનું દેવું: જો તમારી પાસે ઉચ્ચ-વ્યાજનું દેવું છે (દા.ત., 15% અથવા તેનાથી વધુ વ્યાજ દર સાથે ક્રેડિટ કાર્ડનું દેવું), તો તે સામાન્ય રીતે તેને પ્રથમ ચુકવણી કરવા પર ધ્યાન કેન્દ્રિત કરવાનું અર્થપૂર્ણ બને છે. ડેટ રિપેમેન્ટ પર ગેરંટીડ રિટર્ન (બચાવેલ વ્યાજના સ્વરૂપમાં) ઘણીવાર તમે મોટાભાગના ઇન્વેસ્ટમેન્ટમાંથી જે કમાવી શકો છો તેના કરતાં વધુ હોય છે.

- ઓછું-વ્યાજનું દેવું: જો તમારા દેવુંમાં ઓછા વ્યાજ દર (દા.ત., 3-4% વ્યાજ દર સાથે ગીરો) હોય, તો તમે રોકાણ કરવાનું વિચારી શકો છો, ખાસ કરીને જો તમે તમારા રોકાણ પર વધુ વળતર મેળવી શકો છો.

- સંભવિત ઇન્વેસ્ટમેન્ટ રિટર્ન

- સ્ટૉક માર્કેટ: ઐતિહાસિક રીતે, સ્ટૉક માર્કેટએ ફુગાવા માટે ઍડજસ્ટ કર્યા પછી લગભગ 7-10% નું સરેરાશ વાર્ષિક રિટર્ન પ્રદાન કર્યું છે. જો તમારી પાસે ઓછા વ્યાજનું દેવું છે, તો સ્ટૉક માર્કેટમાં રોકાણ કરવાથી લાંબા ગાળે વધુ વળતર મળી શકે છે.

- બોન્ડ અને સેવિંગ એકાઉન્ટ: આ સામાન્ય રીતે સ્ટૉક માર્કેટની તુલનામાં ઓછા રિટર્ન પ્રદાન કરે છે. જો તમારા દેવું પરનો વ્યાજ દર બોન્ડ અથવા બચત ખાતામાંથી વળતર કરતાં વધુ હોય, તો કરજની ચુકવણી વધુ સારી પસંદગી હોઈ શકે છે.

- નાણાંકીય લક્ષ્યો

- ટૂંકા ગાળાના લક્ષ્યો: જો તમારી પાસે ટૂંકા ગાળાના નાણાંકીય લક્ષ્યો હોય (દા.ત., ઘર પર ડાઉન પેમેન્ટ માટે બચત), તો કરજની ચુકવણીને પ્રાથમિકતા આપવાથી રોકડ પ્રવાહ મુક્ત થઈ શકે છે અને નાણાંકીય તણાવ ઘટાડી શકાય છે.

- લાંબા ગાળાના લક્ષ્યો: લાંબા ગાળાના લક્ષ્યો (દા.ત., નિવૃત્તિ બચત) માટે, ઋણની ચુકવણી અને રોકાણ બંનેને સંતુલિત કરવાથી તમને સમય જતાં સંપત્તિ બનાવવામાં મદદ મળી શકે છે.

- રિસ્ક ટૉલરન્સ

- ઓછું જોખમ સહનશીલતા: જો તમે ઓછા જોખમનો અભિગમ પસંદ કરો છો, તો કરજની ચુકવણી બચત કરેલા વ્યાજના રૂપમાં ગેરંટીડ રિટર્ન પ્રદાન કરે છે. તે ફાઇનાન્શિયલ જોખમને પણ ઘટાડે છે અને તમારી એકંદર ફાઇનાન્શિયલ સુરક્ષામાં સુધારો કરે છે.

- ઉચ્ચ જોખમ સહનશીલતા: જો તમે ઉચ્ચ જોખમને સહન કરી શકો છો, તો રોકાણ એક આકર્ષક વિકલ્પ હોઈ શકે છે, ખાસ કરીને જો તમારી પાસે લાંબા રોકાણની ક્ષિતિજ હોય અને બજારના વધઘટને દૂર કરી શકે છે.

- નાણાંકીય સ્થિરતા

- ઇમરજન્સી ફંડ: ડેટ રિપેમેન્ટ અથવા ઇન્વેસ્ટમેન્ટ પર ધ્યાન કેન્દ્રિત કરતા પહેલાં, ખાતરી કરો કે તમારી પાસે 3-6 મહિનાના જીવન ખર્ચના સમકક્ષ ઇમરજન્સી ફંડ છે. આ અનપેક્ષિત ખર્ચ માટે આર્થિક સુરક્ષા પ્રદાન કરે છે.

- કૅશ ફ્લો: તમારા માસિક કૅશ ફ્લોને ધ્યાનમાં લો. દેવાની ચુકવણી માસિક ચુકવણી ઘટાડીને તમારા રોકડ પ્રવાહમાં સુધારો કરી શકે છે, જ્યારે રોકાણ લાંબા ગાળાની સંપત્તિ બનાવવામાં મદદ કરી શકે છે.

ઉદાહરણ: રવિની નિર્ણય લેવાની પ્રક્રિયા

રવિ પાસે 4% વ્યાજ દર, 6% વ્યાજ દર સાથે ઑટો લોન અને 18% વ્યાજ દર સાથે ક્રેડિટ કાર્ડ ડેબ્ટ સાથે હોમ મોર્ગેજ છે. રવિ પોતાના ભવિષ્ય માટે પણ રોકાણ શરૂ કરવા માંગે છે.

પગલું-દર-પગલાં નિર્ણય લેવો:

- વ્યાજ દરોનું મૂલ્યાંકન કરો: રવિ તેના કરજ પર વ્યાજ દરોનું મૂલ્યાંકન કરીને શરૂ કરે છે અને સંભવિત ઇન્વેસ્ટમેન્ટ રિટર્ન સાથે તેમની તુલના કરે છે. તેમના ક્રેડિટ કાર્ડના દેવુંમાં સૌથી વધુ વ્યાજ દર (18%) છે, ત્યારબાદ તેમની ઑટો લોન (6%), અને તેના ગીરો (4%) છે.

- ઉચ્ચ-વ્યાજના દેવાને પ્રાથમિકતા આપો: રવિ પ્રથમ તેમના ક્રેડિટ કાર્ડના દેવાની ચુકવણીને પ્રાથમિકતા આપવાનું નક્કી કરે છે, કારણ કે મોટાભાગના રોકાણોમાંથી સંભવિત વળતર કરતાં વ્યાજ દર વધુ છે.

- ડેબ્ટ રિપેમેન્ટ અને ઇન્વેસ્ટમેન્ટ બૅલેન્સ કરો: તેમના ક્રેડિટ કાર્ડના ડેટની ચુકવણી કર્યા પછી, રવિ તેમની ઑટો લોન અને મોર્ગેજને ધ્યાનમાં લે છે. આ કરજ પર વ્યાજ દરો ઓછા હોવાથી, તેઓ કરજની ચુકવણી અને રોકાણ બંનેને સંતુલિત કરવાનું નક્કી કરે છે. તેઓ પોતાની ઑટો લોન અને મોર્ગેજ પર નિયમિત ચુકવણી કરવાનું ચાલુ રાખે છે, જ્યારે તેઓ સ્ટૉક્સ અને બોન્ડ્સના વૈવિધ્યસભર પોર્ટફોલિયોમાં તેમની આવકના એક ભાગનું રોકાણ પણ કરે છે.

- નાણાંકીય લક્ષ્યો સેટ કરો: રવિ સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરે છે, જેમ કે ઇમરજન્સી ફંડ બનાવવું, તેમના બાળકોના શિક્ષણ માટે બચત કરવી અને નિવૃત્તિ માટે આયોજન. તેઓ તે અનુસાર ફંડ ફાળવે છે, જે સુનિશ્ચિત કરે છે કે તે ડેટ રિપેમેન્ટ અને ઇન્વેસ્ટમેન્ટ વચ્ચે સંતુલન જાળવે છે.

તેમના વ્યાજ દરો, નાણાંકીય લક્ષ્યો અને જોખમ સહનશીલતાનું કાળજીપૂર્વક મૂલ્યાંકન કરીને, રવિ એક માહિતગાર નિર્ણય લે છે જે તેમની એકંદર નાણાંકીય વ્યૂહરચના સાથે સંરેખિત છે. આ સંતુલિત અભિગમ તેમને દેવું ઘટાડવા, સંપત્તિ બનાવવા અને લાંબા ગાળાની આર્થિક સ્થિરતા પ્રાપ્ત કરવાની મંજૂરી આપે છે.

6.5 શું ક્રેડિટ કાર્ડ સારું છે કે ખરાબ?

ક્રેડિટ કાર્ડ જવાબદારીપૂર્વક ઉપયોગમાં લેવાતી વખતે એક શક્તિશાળી નાણાંકીય સાધન બની શકે છે, જે સકારાત્મક ક્રેડિટ ઇતિહાસ બનાવવાની સુવિધા, પુરસ્કારો અને ક્ષમતા પ્રદાન કરે છે. જો કે, જો સમજદારીપૂર્વક મેનેજ ન કરવામાં આવે, તો તેઓ ફાઇનાન્શિયલ મુશ્કેલીઓ તરફ દોરી શકે છે, જેના પરિણામે ઉચ્ચ વ્યાજનું દેવું અને ફાઇનાન્શિયલ તણાવ થઈ શકે છે. ક્રેડિટ કાર્ડના લાભો અને જોખમોને સમજવું તેમના ઉપયોગ વિશે માહિતગાર નિર્ણયો લેવા માટે જરૂરી છે.

ક્રેડિટ કાર્ડના ફાયદાઓ

- સુવિધા: ક્રેડિટ કાર્ડ કૅશ લીધા વગર ખરીદી કરવાની સુવિધાજનક રીત પ્રદાન કરે છે. તેઓ વ્યાપકપણે સ્વીકારવામાં આવે છે અને તેનો ઉપયોગ ઑનલાઇન શૉપિંગ, મુસાફરી અને રોજિંદા ખર્ચ માટે કરી શકાય છે.

- ક્રેડિટ હિસ્ટ્રી બનાવો: ક્રેડિટ કાર્ડનો જવાબદાર ઉપયોગ તમને સકારાત્મક ક્રેડિટ હિસ્ટ્રી બનાવવામાં અને તમારા ક્રેડિટ સ્કોરને સુધારવામાં મદદ કરી શકે છે. લોન અને અનુકૂળ વ્યાજ દરો મેળવવા માટે સારો ક્રેડિટ સ્કોર આવશ્યક છે.

- રિવૉર્ડ અને લાભો: ઘણા ક્રેડિટ કાર્ડ રિવૉર્ડ પ્રોગ્રામ, કૅશબૅક, ટ્રાવેલ પૉઇન્ટ અને અન્ય લાભો ઑફર કરે છે જે તમારા પૈસા બચાવી શકે છે અને અતિરિક્ત મૂલ્ય પ્રદાન કરી શકે છે.

- ઇમરજન્સી ફંડ: ક્રેડિટ કાર્ડ ઇમરજન્સીમાં ફાઇનાન્શિયલ સુરક્ષા નેટ તરીકે સેવા આપી શકે છે, જે જરૂર પડે ત્યારે ફંડની ઍક્સેસ પ્રદાન કરે છે.

- છેતરપિંડી સુરક્ષા: ક્રેડિટ કાર્ડ ઘણીવાર છેતરપિંડી સુરક્ષા સુવિધાઓ સાથે આવે છે, જે અનધિકૃત શુલ્કનો વિવાદ કરવો અને તમારી ફાઇનાન્શિયલ માહિતીને સુરક્ષિત કરવાનું સરળ બનાવે છે.

ક્રેડિટ કાર્ડના ગેરફાયદા

- ઉચ્ચ-વ્યાજ દરો: ક્રેડિટ કાર્ડના દેવુંમાં ઉચ્ચ-વ્યાજ દરો હોઈ શકે છે, જેથી જો તમે દર મહિને સંપૂર્ણ બૅલેન્સ ચૂકવતા નથી તો નોંધપાત્ર વ્યાજ શુલ્ક થઈ શકે છે.

- ઓવરસ્પેન્ડ કરવાની લાલચ: ક્રેડિટ કાર્ડ ઓવરસ્પેન્ડિંગને પ્રોત્સાહિત કરી શકે છે, જેના કારણે કરજ સંચય અને નાણાંકીય તણાવ થઈ શકે છે.

- ફી અને દંડ: વિલંબિત ચુકવણીઓ, વાર્ષિક ફી અને અન્ય શુલ્ક ઉમેરી શકે છે, જે ક્રેડિટ કાર્ડનો ઉપયોગ કરવાના એકંદર ખર્ચમાં વધારો કરી શકે છે.

- ક્રેડિટ સ્કોર પર અસર: ચૂકી ગયેલ અથવા વિલંબિત ચુકવણી, ઉચ્ચ ક્રેડિટ ઉપયોગ અને મોટા બૅલેન્સ સાથે રાખવાથી તમારા ક્રેડિટ સ્કોરને નકારાત્મક રીતે અસર થઈ શકે છે.

- ડેબ્ટ ટ્રેપ: રિપેમેન્ટ પ્લાન વગર નિયમિત ખર્ચ માટે ક્રેડિટ કાર્ડ પર આધાર રાખવાથી ડેબ્ટ ટ્રેપ થઈ શકે છે, જેના કારણે બૅલેન્સની ચુકવણી કરવી અને સમય જતાં વધુ વ્યાજ એકત્રિત કરવું મુશ્કેલ બની શકે છે.

ઉદાહરણઃ રવિની ક્રેડિટ કાર્ડ યાત્રા

રવિએ, રોજિંદા ખર્ચ માટે તેમના ક્રેડિટ કાર્ડનો કુશળતાપૂર્વક ઉપયોગ કર્યો હતો, દર મહિને સંપૂર્ણ બૅલેન્સ ચૂકવ્યું હતું. આનાથી તેમને સકારાત્મક ક્રેડિટ હિસ્ટ્રી બનાવવામાં અને મૂલ્યવાન રિવૉર્ડ કમાવવામાં મદદ મળી. જો કે, એક વર્ષ, રવિને અનપેક્ષિત મેડિકલ બિલનો સામનો કરવો પડ્યો અને ચુકવણી માટે તેમના ક્રેડિટ કાર્ડ પર આધાર રાખવાનું શરૂ કર્યું. ઉચ્ચ-વ્યાજ શુલ્ક ઝડપથી ઉમેરવામાં આવે છે, જેના કારણે ફાઇનાન્શિયલ તણાવ થાય છે. જોખમને સમજતા, રવિએ બજેટ બનાવ્યું, દેવાની ચુકવણીને પ્રાથમિકતા આપી અને નાણાંકીય સલાહ માંગી. શિસ્તબદ્ધ પ્રયત્નો દ્વારા, તેમણે તેમના ક્રેડિટ કાર્ડના દેવુંની ચુકવણી કરી અને ફાઇનાન્શિયલ સ્થિરતા મેળવી, જવાબદાર ક્રેડિટ કાર્ડના ઉપયોગના મહત્વને સમજવું.

ક્રેડિટ કાર્ડ સારી છે કે ખરાબ છે તે તમારી નાણાકીય આદતો અને તમે તેનો ઉપયોગ કેવી રીતે કરો છો તેના પર આધાર રાખે છે. જો જવાબદારીપૂર્વક ઉપયોગમાં લેવામાં આવે છે, તો ક્રેડિટ કાર્ડ સુવિધા, પુરસ્કારો પ્રદાન કરી શકે છે અને સકારાત્મક ક્રેડિટ ઇતિહાસ બનાવવામાં મદદ કરી શકે છે. જો કે, જો સારી રીતે મેનેજ ન કરવામાં આવે, તો તેઓ ઉચ્ચ-વ્યાજનું દેવું, નાણાંકીય તણાવ અને તમારા ક્રેડિટ સ્કોર પર નકારાત્મક અસર તરફ દોરી શકે છે.

લાભો અને જોખમોને સમજીને, તમે ક્રેડિટ કાર્ડનો અસરકારક રીતે ઉપયોગ કેવી રીતે કરવો અને સંભવિત મુશ્કેલીઓને ટાળી શકો છો તે વિશે માહિતગાર નિર્ણયો લઈ શકો છો.