10.1 તમારી પોતાની પર્સનલાઇઝ્ડ ફાઇનાન્શિયલ પ્લાનિંગ શીટ કેવી રીતે તૈયાર કરવી?

તમારી પોતાની પર્સનલાઇઝ્ડ ફાઇનાન્શિયલ પ્લાનિંગ શીટ બનાવવી એ તમારા ફાઇનાન્સને મેનેજ કરવા, લક્ષ્યો સેટ કરવા અને તમારી પ્રગતિને ટ્રૅક કરવાની એક શ્રેષ્ઠ રીત છે. શરૂ કરવામાં તમારી મદદ કરવા માટે પગલાં-દર-પગલાંની માર્ગદર્શિકા અહીં આપેલ છે:

પગલું 1: નાણાંકીય માહિતી એકત્રિત કરો

તમે શરૂ કરો તે પહેલાં, તમામ સંબંધિત ફાઇનાન્શિયલ ડૉક્યૂમેન્ટ અને માહિતી એકત્રિત કરો, જેમાં શામેલ છે:

- આવકના સ્ટેટમેન્ટ (પગાર, બોનસ, ભાડાની આવક વગેરે)

- બેંક નિવેદન

- ઇન્વેસ્ટમેન્ટ એકાઉન્ટ સ્ટેટમેન્ટ

- લોન અને મોર્ગેજ સ્ટેટમેન્ટ

- ક્રેડિટ કાર્ડ સ્ટેટમેન્ટ

- માસિક ખર્ચ માટે બિલ અને રસીદ

પગલું 2: નાણાંકીય આયોજન શીટ સેટ કરો

તમે માઇક્રોસોફ્ટ એક્સેલ, ગૂગલ શીટ્સ અથવા તમે પસંદ કરેલ કોઈપણ અન્ય ટૂલ જેવા સ્પ્રેડશીટ સૉફ્ટવેરનો ઉપયોગ કરી શકો છો. નીચેના વિભાગો સેટ કરો:

- અંગત માહિતી

- નામ

- સંપર્કની માહિતી

- નાણાંકીય લક્ષ્યો: ટૂંકા ગાળાના, મધ્યમ-ગાળાના અને લાંબા ગાળાના નાણાંકીય લક્ષ્યોની સૂચિ (દા.ત., ઘર ખરીદવું, નિવૃત્તિ માટે બચત, બાળકોના શિક્ષણ).

- છેલ્લાં ત્રણ નાણાંકીય વર્ષથી આવકવેરા વળતર

તમારા આવકના સ્રોતોને રેકોર્ડ કરવા માટે એક વિભાગ બનાવો. સામેલ છે:

- માસિક પગાર

- બોનસ

- ભાડાથી થવાવાળી આવક

- અન્ય સ્ત્રોતો

|

આવકનો સ્ત્રોત |

માસિક રકમ |

વાર્ષિક રકમ |

|

પગાર |

₹70,000 |

₹8,40,000 |

|

બોનસ |

₹10,000 |

₹1,20,000 |

|

ભાડાથી થવાવાળી આવક |

₹5,000 |

₹60,000 |

|

અન્ય સ્ત્રોતો |

₹3,000 |

₹36,000 |

|

કુલ આવક |

₹88,000 |

₹10,56,000 |

- ખર્ચ

તમારા માસિક અને વાર્ષિક ખર્ચને ટ્રૅક કરવા માટે એક સેક્શન બનાવો. વધુ સારી સ્પષ્ટતા માટે તમારા ખર્ચને વર્ગીકૃત કરો.

નિશ્ચિત ખર્ચ:

- ભાડું/ગીરો

- ઉપયોગિતાઓ (વીજળી, પાણી, ગૅસ)

- વીમો (આરોગ્ય, જીવન, ઘર)

|

ખર્ચની કેટેગરી |

માસિક રકમ |

વાર્ષિક રકમ |

|

ભાડું/ગીરો |

₹20,000 |

₹2,40,000 |

|

યુટિલિટી |

₹5,000 |

₹60,000 |

|

ઇન્શ્યોરન્સ |

₹3,000 |

₹36,000 |

|

અન્ય નિશ્ચિત ખર્ચ |

₹2,000 |

₹24,000 |

|

કુલ નિશ્ચિત ખર્ચ |

₹30,000 |

₹3,60,000 |

વેરિએબલ ખર્ચ:

- કરિયાણું

- પરિવહન

- મનોરંજન

|

ખર્ચની કેટેગરી |

માસિક રકમ |

વાર્ષિક રકમ |

|

કરિયાણું |

₹10,000 |

₹1,20,000 |

|

પરિવહન |

₹5,000 |

₹60,000 |

|

મનોરંજન |

₹3,000 |

₹36,000 |

|

અન્ય વેરિએબલ ખર્ચ |

₹2,000 |

₹24,000 |

|

કુલ વેરિએબલ ખર્ચ |

₹20,000 |

₹2,40,000 |

- બચત અને રોકાણ

તમારી બચત અને રોકાણોને ટ્રૅક કરવા માટે એક વિભાગ બનાવો.

|

ઇન્વેસ્ટમેન્ટનો પ્રકાર |

માસિક રકમ |

વાર્ષિક રકમ |

|

PPF |

₹5,000 |

₹60,000 |

|

ઈએલએસએસ |

₹3,000 |

₹36,000 |

|

ઇપીએફ |

₹2,500 |

₹30,000 |

|

અન્ય રોકાણો |

₹1,500 |

₹18,000 |

|

કુલ રોકાણો |

₹12,000 |

₹1,44,000 |

- ઋણ અને જવાબદારીઓ

લોન બૅલેન્સ અને માસિક ચુકવણી સહિત તમારા દેવાં અને જવાબદારીઓને રેકોર્ડ કરવા માટે એક સેક્શન બનાવો.

|

કરજનો પ્રકાર |

બાકી બૅલેન્સ |

માસિક ચુકવણી |

|

હોમ લોન |

₹10,00,000 |

₹10,000 |

|

કાર લોન |

₹2,00,000 |

₹5,000 |

|

ક્રેડિટ કાર્ડનું દેવું |

₹50,000 |

₹2,000 |

|

કુલ ઋણ |

₹12,50,000 |

₹17,000 |

- નેટ વર્થની ગણતરી

તમારી કુલ સંપત્તિમાંથી તમારી કુલ જવાબદારીઓને બાદ કરીને તમારી નેટ વર્થની ગણતરી કરો.

|

સંપત્તિઓ |

રકમ |

|

રોકડ અને બેંક એકાઉન્ટ |

₹1,00,000 |

|

રોકાણ |

₹5,00,000 |

|

પ્રૉપર્ટી |

₹20,00,000 |

|

અન્ય સંપત્તિઓ |

₹2,00,000 |

|

કુલ સંપત્તિ |

₹28,00,000 |

|

જવાબદારીઓ |

રકમ |

|

હોમ લોન |

₹10,00,000 |

|

કાર લોન |

₹2,00,000 |

|

ક્રેડિટ કાર્ડનું દેવું |

₹50,000 |

|

અન્ય જવાબદારીઓ |

₹1,00,000 |

|

કુલ જવાબદારીઓ |

₹13,50,000 |

ચોખ્ખી કિંમત: ₹ 28,00,000 - ₹ 13,50,000 = ₹ 14,50,000

પગલું 3: નિયમિતપણે રિવ્યૂ કરો અને અપડેટ કરો

તમારી પ્રગતિને ટ્રૅક કરવા અને જરૂરિયાત મુજબ ઍડજસ્ટમેન્ટ કરવા માટે નિયમિતપણે તમારી ફાઇનાન્શિયલ પ્લાનિંગ શીટની સમીક્ષા કરો અને અપડેટ કરો. આ તમને તમારા ફાઇનાન્શિયલ લક્ષ્યોની ટોચ પર રહેવામાં અને માહિતગાર નિર્ણયો લેવામાં મદદ કરશે.

પગલું 4: વ્યાવસાયિક સલાહ મેળવો

તમારી અનન્ય નાણાંકીય પરિસ્થિતિ અને લક્ષ્યોના આધારે વ્યક્તિગત સલાહ અને માર્ગદર્શન માટે નાણાંકીય સલાહકારની સલાહ લેવાનું વિચારો.

10.2 લગ્ન, બાળકો અને શિક્ષણ માટે આયોજન

લગ્ન, બાળકો હોવા અને તેમના શિક્ષણ જેવી મુખ્ય જીવનની ઘટનાઓ માટે આયોજન કરવા માટે વિચારશીલ નાણાંકીય તૈયારી અને લક્ષ્ય-નિર્ધારણની જરૂર છે. તમને અસરકારક રીતે પ્લાન કરવામાં મદદ કરવા માટે અહીં એક વ્યાપક માર્ગદર્શિકા આપેલ છે:

- લગ્ન માટે આયોજન

લગ્ન એ એક નોંધપાત્ર માઇલસ્ટોન છે જેમાં વિવિધ ખર્ચ શામેલ છે. તેના માટે કેવી રીતે પ્લાન કરવું તે અહીં આપેલ છે:

લગ્ન માટે 1.1 બજેટ:

- અંદાજિત ખર્ચ: સ્થળ, કેટરિંગ, વસ્ત્રો, સજાવટ અને ફોટોગ્રાફી જેવા મુખ્ય લગ્નના તત્વોનો ખર્ચ નક્કી કરો.

- બજેટ સેટ કરો: તમારા અંદાજોના આધારે વાસ્તવિક બજેટ બનાવો અને ખર્ચને પ્રાથમિકતા આપો.

- ઍડવાન્સમાં બચત કરો: તમારી પાસે લગ્ન માટે પૂરતું ફંડ હોય તેની ખાતરી કરવા માટે વહેલી તકે બચત કરવાનું શરૂ કરો. સમર્પિત બચત ખાતું ખોલવાનું વિચારો.

1.2. ખર્ચનું સંચાલન:

- વિક્રેતાઓની તુલના કરો: શ્રેષ્ઠ ડીલ શોધવા માટે બહુવિધ વિક્રેતાઓ પાસેથી ક્વોટ્સ મેળવો.

- DIY વિકલ્પો: ખર્ચ ઘટાડવા માટે સજાવટ અથવા આમંત્રણો જેવા કેટલાક પાસાઓ માટે ડુ-ઇટ-યોરસેલ્ફ (DIY) વિકલ્પોને ધ્યાનમાં લો.

- ખર્ચને ટ્રૅક કરો: વધુ ખર્ચ ટાળવા માટે તમારા ખર્ચને ટ્રૅક કરો.

- બાળકો માટે આયોજન

બાળકો હોવાથી તબીબી ખર્ચથી લઈને શિક્ષણ સુધી ચાલુ ખર્ચ શામેલ છે. કેવી રીતે તૈયાર કરવું તે અહીં આપેલ છે:

2.1. હેલ્થકેર અને મેડિકલ ખર્ચ:

- હેલ્થ ઇન્શ્યોરન્સ: ખાતરી કરો કે તમારી પાસે પ્રસૂતિ અને બાળ આરોગ્ય સંભાળ માટે પર્યાપ્ત હેલ્થ ઇન્શ્યોરન્સ કવરેજ છે.

- ઇમરજન્સી ફંડ: અનપેક્ષિત તબીબી ખર્ચને કવર કરવા માટે ઇમરજન્સી ફંડ બનાવો.

2.2. બાળ સંભાળ અને પ્રારંભિક શિક્ષણ:

- ડે-કેર અથવા નાની ખર્ચ: તમારા વિસ્તારમાં ડે-કેર, નેની અથવા અન્ય ચાઇલ્ડકેર વિકલ્પોના સંશોધન ખર્ચ.

- પ્રારંભિક શિક્ષણ: પ્રીસ્કૂલ અને અભ્યાસક્રમ પ્રવૃત્તિઓ સહિત પ્રારંભિક શિક્ષણ ખર્ચ માટે આયોજન શરૂ કરો.

- બાળકોના શિક્ષણ માટે આયોજન

શિક્ષણનો ખર્ચ નોંધપાત્ર હોઈ શકે છે, પરંતુ યોગ્ય આયોજન સાથે, તમે તમારા બાળકના ભવિષ્યને સુરક્ષિત કરી શકો છો:

3.1. શિક્ષણના લક્ષ્યો સેટ કરવા:

- શિક્ષણના માઇલસ્ટોનને ઓળખો: પ્રાથમિક, માધ્યમિક અને ઉચ્ચ શિક્ષણના ખર્ચને ધ્યાનમાં લો.

- નાણાંકીય લક્ષ્યો સેટ કરો: દરેક માઇલસ્ટોન માટે તમારે કેટલી બચત કરવાની જરૂર છે તે નક્કી કરો.

3.2 શિક્ષણ માટે બચત:

- શિક્ષણ બચત યોજનાઓ: છોકરીઓ માટે સુકન્યા સમૃદ્ધિ યોજના (એસએસવાય) અથવા સમર્પિત શિક્ષણ બચત ખાતા જેવા શિક્ષણ બચત યોજનાઓને ધ્યાનમાં લો.

- સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (એસઆઇપી): સમય જતાં ફંડ એકત્રિત કરવા માટે એસઆઇપી દ્વારા મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટ કરો.

- ફિક્સ્ડ ડિપોઝિટ: સુરક્ષિત અને ગેરંટીડ રિટર્ન માટે ફિક્સ્ડ ડિપોઝિટનો ઉપયોગ કરો.

3.3. શિષ્યવૃત્તિઓ અને અનુદાન:

- સંશોધનની તકો: વિવિધ શૈક્ષણિક સ્તરો માટે ઉપલબ્ધ શિષ્યવૃત્તિઓ, અનુદાન અને નાણાંકીય સહાયના વિકલ્પો શોધો.

- યોગ્યતાને પ્રોત્સાહન આપો: તમારા બાળકને શૈક્ષણિક રીતે શ્રેષ્ઠતા આપવા અને શિષ્યવૃત્તિઓ માટે પાત્ર હોઈ શકે તેવી બાહ્ય પ્રવૃત્તિઓમાં ભાગ લેવા માટે પ્રોત્સાહિત કરો.

નાણાંકીય યોજના બનાવવી

બધું એકસાથે જોડવા માટે, એક વ્યાપક ફાઇનાન્શિયલ પ્લાન બનાવો જે તમામ પાસાઓને કવર કરે છે:

4.1. તમારી વર્તમાન નાણાંકીય પરિસ્થિતિનું મૂલ્યાંકન કરો:

- આવક અને ખર્ચ: તમારી વર્તમાન આવક, ખર્ચ અને બચતનું મૂલ્યાંકન કરો.

- ચોખ્ખી કિંમત: સંપત્તિઓમાંથી જવાબદારીઓને બાદ કરીને તમારી નેટ વર્થની ગણતરી કરો.

4.2 સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો:

- ટૂંકા ગાળાના લક્ષ્યો: લગ્નના ખર્ચ, પ્રસૂતિ ખર્ચ અને પ્રારંભિક બાળ સંભાળ.

- મધ્યમ-ગાળાના લક્ષ્યો: પ્રાથમિક અને માધ્યમિક શિક્ષણ ખર્ચ.

- લાંબા ગાળાના લક્ષ્યો: ઉચ્ચ શિક્ષણ ખર્ચ અને અન્ય ભવિષ્યની જરૂરિયાતો.

4.3 બજેટ બનાવો અને તેને વળગી રહો:

- માસિક બજેટ: દરેક કેટેગરી માટે ફંડ ફાળવો (દા.ત., બચત, રોકાણ, ખર્ચ) અને તમારા બજેટને અનુરૂપ રહો.

- નિયમિતપણે રિવ્યૂ કરો: બદલાતી પરિસ્થિતિઓના આધારે નિયમિતપણે તમારા બજેટની સમીક્ષા કરો અને ઍડજસ્ટ કરો.

4.4 કુશળતાપૂર્વક રોકાણ કરો:

- વૈવિધ્યસભર પોર્ટફોલિયો: જોખમ અને રિટર્નને સંતુલિત કરવા માટે વૈવિધ્યસભર ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયો બનાવો.

- નાણાંકીય સલાહકારની સલાહ લો: વ્યક્તિગત રોકાણ વ્યૂહરચનાઓ માટે વ્યાવસાયિક સલાહ મેળવો.

10.3. નાણાંકીય પરિવર્તનોનું સંચાલન

નોકરી બદલવી, લગ્ન કરવું, ઘર ખરીદવું અથવા નિવૃત્તિ જેવા ફાઇનાન્શિયલ પરિવર્તનોને મેનેજ કરવું જટિલ અને કેટલીકવાર પડકારજનક હોઈ શકે છે. આ ટ્રાન્ઝિશનને સરળતાથી અને અસરકારક રીતે નેવિગેટ કરવામાં તમારી મદદ કરવા માટે અહીં કેટલાક મુખ્ય પગલાં આપેલ છે:

- તમારી વર્તમાન નાણાંકીય સ્થિતિનું મૂલ્યાંકન કરો

- તમારા ફાઇનાન્સની સમીક્ષા કરો: તમારી આવક, ખર્ચ, બચત, રોકાણ અને કરજ સહિત તમારી વર્તમાન ફાઇનાન્શિયલ પરિસ્થિતિનો સ્ટૉક લો.

- તમારા બજેટને અપડેટ કરો: ટ્રાન્ઝિશનને કારણે આવક અથવા ખર્ચમાં કોઈપણ ફેરફારો દર્શાવવા માટે તમારા બજેટને ઍડજસ્ટ કરો.

- સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

- ટૂંકા ગાળાના લક્ષ્યોને ઓળખો: આમાં તાત્કાલિક ખર્ચને કવર કરવું, ઇમરજન્સી ફંડ બનાવવું અથવા ચોક્કસ ખરીદી માટે બચત શામેલ હોઈ શકે છે.

- લાંબા ગાળાના લક્ષ્યો સેટ કરો: આમાં નિવૃત્તિ આયોજન, તમારા બાળકોના શિક્ષણ માટે બચત અથવા ઘર ખરીદવાનો સમાવેશ થઈ શકે છે.

- એક ઍક્શન પ્લાન બનાવો

- રૂપરેખા પગલાં: તમારા નાણાંકીય લક્ષ્યોને પ્રાપ્ત કરવા માટે તમારે જે પગલાં લેવાની જરૂર છે તે સૂચિબદ્ધ કરો. આમાં દર મહિને ચોક્કસ રકમ બચાવવી, દેવું ચૂકવવું અથવા ચોક્કસ સંપત્તિઓમાં રોકાણ કરવું શામેલ હોઈ શકે છે.

- સમયસીમા સેટ કરો: પોતાને ટ્રૅક પર રાખવા માટે દરેક પગલે સમયસીમા અસાઇન કરો.

- ઇમરજન્સી ફંડ બનાવો

- ઇમરજન્સી માટે બચત કરો: સરળતાથી ઍક્સેસ કરી શકાય તેવા એકાઉન્ટમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચની બચત કરવાનો લક્ષ્ય રાખો. આ ટ્રાન્ઝિશન દરમિયાન ફાઇનાન્શિયલ કુશન પ્રદાન કરી શકે છે.

- કરજને સમજદારીપૂર્વક મેનેજ કરો

- દેવું ચૂકવો: ફાઇનાન્શિયલ તણાવને ઘટાડવા માટે ક્રેડિટ કાર્ડ બૅલેન્સ જેવા ઉચ્ચ-વ્યાજના દેવું ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો.

- નવા દેવું ટાળો: ફાઇનાન્શિયલ ટ્રાન્ઝિશન દરમિયાન નવા દેવું લેવા વિશે સાવચેત રહો, સિવાય કે તે જરૂરી અને મેનેજ કરી શકાય તેવું ન હોય.

- તમારા રોકાણોની સમીક્ષા કરો અને ગોઠવો

- રોકાણોમાં વિવિધતા લાવો: ખાતરી કરો કે તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં રિસ્ક અને રિટર્નને સંતુલિત કરવા માટે ડાઇવર્સિફાઇડ છે.

- જોખમ સહનશીલતાનું પુનઃમૂલ્યાંકન કરો: ટ્રાન્ઝિશનને કારણે તમારી જોખમ સહનશીલતા બદલાઈ ગઈ છે કે નહીં તે ધ્યાનમાં લો અને તે અનુસાર તમારા ઇન્વેસ્ટમેન્ટને ઍડજસ્ટ કરો.

- ટૅક્સ માટે પ્લાન

- ટૅક્સની અસરોને સમજો: તમારી ફાઇનાન્શિયલ ટ્રાન્ઝિશનની ટૅક્સ અસરો વિશે જાગૃત રહો, જેમ કે આવક, કપાત અથવા ક્રેડિટમાં ફેરફારો.

- વ્યાવસાયિક સલાહ મેળવો: તમે ટૅક્સ-કાર્યક્ષમ નિર્ણયો લઈ રહ્યા છો તેની ખાતરી કરવા માટે ટૅક્સ સલાહકારની સલાહ લો.

- તમારી સંપત્તિઓને સુરક્ષિત કરો

- ઇન્શ્યોરન્સ કવરેજ: તે તમારી નવી ફાઇનાન્શિયલ પરિસ્થિતિ સાથે સંરેખિત થાય તેની ખાતરી કરવા માટે તમારા ઇન્શ્યોરન્સ કવરેજની સમીક્ષા કરો અને અપડેટ કરો. આમાં હેલ્થ, લાઇફ, હોમ અને ઓટો ઇન્શ્યોરન્સનો સમાવેશ થાય છે.

- એસ્ટેટ પ્લાનિંગ: ખાતરી કરો કે તમારી ઇચ્છા, પાવર ઑફ એટર્ની અને અન્ય એસ્ટેટ પ્લાનિંગ ડૉક્યૂમેન્ટ અપ-ટૂ-ડેટ છે.

- પરિવારના સભ્યો સાથે વાતચીત કરો

- નાણાંકીય લક્ષ્યોની ચર્ચા કરો: નાણાંકીય લક્ષ્યો અને અપેક્ષાઓ વિશે પરિવારના સભ્યો સાથે ખુલ્લી અને પ્રામાણિક વાતચીત કરો.

- પ્રિયજનોનો સમાવેશ કરો: દરેક વ્યક્તિ એક જ પેજ પર હોય તેની ખાતરી કરવા માટે તમારા જીવનસાથી અથવા પરિવારના અન્ય સભ્યોને ફાઇનાન્શિયલ પ્લાનિંગના નિર્ણયોમાં શામેલ કરો.

- પ્રોફેશનલ સલાહ મેળવો

- નાણાંકીય સલાહકાર: વ્યક્તિગત માર્ગદર્શન મેળવવા અને વ્યાપક નાણાંકીય યોજના બનાવવા માટે નાણાંકીય સલાહકાર સાથે કામ કરવાનું વિચારો.

- કાનૂની સલાહ: પ્રોપર્ટી ટ્રાન્સફર અથવા પ્રિન્યુપ્શનલ એગ્રીમેન્ટ જેવી ફાઇનાન્શિયલ ટ્રાન્ઝિશન સંબંધિત કોઈપણ કાનૂની બાબતો માટે વકીલની સલાહ લો.

ઉદાહરણ: નવી નોકરીમાં પરિવર્તન

પરિસ્થિતિ:

- રવિ ઉચ્ચ પગાર સાથે નવી નોકરીમાં પરિવર્તન કરી રહ્યા છે.

- નાણાંકીય પરિસ્થિતિનું મૂલ્યાંકન કરો: વર્તમાન આવક, ખર્ચ, બચત અને કરજની સમીક્ષા કરો.

- ધ્યેયો સેટ કરો: ટૂંકા ગાળાના લક્ષ્યોમાં નવા પગાર માટે બજેટને ઍડજસ્ટ કરવાનો સમાવેશ થઈ શકે છે અને લાંબા ગાળાના લક્ષ્યોમાં નિવૃત્તિના યોગદાનમાં વધારો થઈ શકે છે.

- ઍક્શન પ્લાન: નવા પગાર માટે ડાયરેક્ટ ડિપોઝિટ સેટ કરવા, માસિક બચત યોગદાનને ઍડજસ્ટ કરવા અને બજેટને અપડેટ કરવા જેવા પગલાંઓની રૂપરેખા આપો.

- ઇમરજન્સી ફંડ: ટ્રાન્ઝિશન દરમિયાન કોઈપણ અનપેક્ષિત ખર્ચને કવર કરવા માટે પર્યાપ્ત ઇમરજન્સી ફંડની ખાતરી કરો.

- દેવું મેનેજ કરો: હાલના દેવાની ચુકવણી પર ધ્યાન કેન્દ્રિત કરો અને નવા કરજ લેવાનું ટાળો.

- ઇન્વેસ્ટમેન્ટ: નવા નાણાંકીય લક્ષ્યો અને જોખમ સહનશીલતા સાથે સંરેખિત કરવા માટે ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીનું ફરીથી મૂલ્યાંકન કરો.

- ટૅક્સ: ઉચ્ચ પગારની ટૅક્સ અસરોને સમજો અને જો જરૂરી હોય તો ટૅક્સ રોકીને સમાયોજિત કરો.

- ઇન્શ્યોરન્સ: નવા એમ્પ્લોયર સાથે હેલ્થ, લાઇફ અને ડિસેબિલિટી ઇન્શ્યોરન્સ કવરેજ અપડેટ કરો.

- કમ્યુનિકેટ: પરિવારના સભ્યો સાથે નાણાંકીય ફેરફારો અને લક્ષ્યોની ચર્ચા કરો.

- વ્યાવસાયિક સલાહ: નવી નાણાંકીય પરિસ્થિતિને ઑપ્ટિમાઇઝ કરવા માટે નાણાંકીય સલાહકારની સલાહ લો.

આ પગલાંઓને અનુસરીને, રવિ તેમના ફાઇનાન્સને અસરકારક રીતે મેનેજ કરતી વખતે અને તેમના ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરતી વખતે તેમની નવી નોકરીમાં સરળતાથી પરિવર્તન કરી શકે છે.

10.4 અનપેક્ષિત તબીબી ખર્ચ માટે આયોજન

આર્થિક તણાવને ટાળવા અને તમારી પાસે મેડિકલ ઇમરજન્સી માટે જરૂરી સંસાધનો છે તેની ખાતરી કરવા માટે અનપેક્ષિત તબીબી ખર્ચનું આયોજન કરવું મહત્વપૂર્ણ છે. તમને તૈયાર કરવામાં મદદ કરવા માટેના કેટલાક પગલાં અહીં આપેલ છે:

- ઇમરજન્સી ફંડ બનાવો

- ધ્યેય સેટ કરો: ઇમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચની બચત કરવાનો લક્ષ્ય રાખો.

- સ્વયંસંચાલિત બચત: સાતત્યપૂર્ણ યોગદાનની ખાતરી કરવા માટે સમર્પિત ઇમરજન્સી ફંડ એકાઉન્ટમાં ઑટોમેટિક ટ્રાન્સફર સેટ કરો.

- ઍક્સેસિબિલિટી: તાત્કાલિક તબીબી જરૂરિયાતોના કિસ્સામાં ઇમરજન્સી ફંડ સરળતાથી ઍક્સેસ કરી શકાય તેની ખાતરી કરો.

- પર્યાપ્ત હેલ્થ ઇન્શ્યોરન્સ મેળવો

- કવરેજની સમીક્ષા કરો: સંભવિત મેડિકલ ઇમરજન્સી માટે પર્યાપ્ત કવરેજ પ્રદાન કરવાની ખાતરી કરવા માટે તમારી વર્તમાન હેલ્થ ઇન્શ્યોરન્સ પૉલિસીનું મૂલ્યાંકન કરો.

- સપ્લીમેન્ટલ પૉલિસીઓ: ક્રિટિકલ ઇલનેસ અથવા એક્સિડન્ટ ઇન્શ્યોરન્સ જેવી ચોક્કસ જરૂરિયાતો માટે સપ્લીમેન્ટલ ઇન્શ્યોરન્સ પૉલિસી ખરીદવાનું વિચારો.

- નેટવર્ક હૉસ્પિટલો: ખાતરી કરો કે તમારા ઇન્શ્યોરન્સ પ્લાનમાં હૉસ્પિટલો અને હેલ્થકેર પ્રદાતાઓના વિશાળ નેટવર્કનો સમાવેશ થાય છે.

- તમારા હેલ્થ ઇન્શ્યોરન્સના લાભો સમજો

- તમારો પ્લાન જાણો: કવરેજ મર્યાદા, સહ-ચુકવણી, કપાતપાત્ર અને ખિસ્સામાંથી મહત્તમ સહિત તમારા હેલ્થ ઇન્શ્યોરન્સ પ્લાનની વિગતો સાથે પોતાને પરિચિત કરો.

- પૂર્વ-અધિકૃતતા: તમારા ઇન્શ્યોરન્સ દ્વારા કવર કરવામાં આવતી તબીબી સારવાર અને પ્રક્રિયાઓ માટે પૂર્વ-અધિકૃતતા પ્રક્રિયાને સમજો.

- ક્લેઇમની પ્રક્રિયા: ક્લેઇમ કેવી રીતે ફાઇલ કરવો અને વળતરને ઝડપી બનાવવા માટે કયા ડૉક્યૂમેન્ટેશનની જરૂર છે તે જાણો.

- તબીબી ખર્ચ માટે બજેટ

- ફંડ ફાળવો: નિયમિત હેલ્થકેર ખર્ચ અને નાની ઇમરજન્સીને કવર કરવા માટે તમારા માસિક બજેટમાં તબીબી ખર્ચ માટે કેટેગરી શામેલ કરો.

- ખર્ચને ટ્રૅક કરો: પેટર્નને ઓળખવા અને તે અનુસાર તમારા બજેટને ઍડજસ્ટ કરવા માટે તમારા તબીબી ખર્ચને ટ્રૅક કરો.

- સ્વાસ્થ્ય બચત ખાતાઓ (એચએસએ) અથવા લવચીક ખર્ચ ખાતાઓ (એફએસએ) નો ઉપયોગ કરો

- એચએસએ: જો તમારી પાસે ઉચ્ચ-કપાતપાત્ર હેલ્થ પ્લાન (એચડીએચપી) છે, તો હેલ્થ સેવિંગ એકાઉન્ટ (એચએસએ) માં યોગદાન આપો. એચએસએ કર લાભો પ્રદાન કરે છે અને યોગ્ય તબીબી ખર્ચ માટે ચુકવણી કરવા માટે ઉપયોગ કરી શકાય છે.

- એફએસએ: જો ઉપલબ્ધ હોય, તો તબીબી ખર્ચ માટે પ્રી-ટૅક્સ મનીને અલગ રાખવા માટે સુવિધાજનક ખર્ચ એકાઉન્ટ (એફએસએ) માં યોગદાન આપો.

- મેડિકલ ખર્ચની તુલના કરો અને વાટાઘાટો કરો

- આસપાસ ખરીદી કરો: વિવિધ પ્રદાતાઓની તબીબી પ્રક્રિયાઓ અને સારવાર માટેના ખર્ચની તુલના કરો અને સંશોધન કરો.

- બિલની વાટાઘાટો કરો: ખાસ કરીને મોટા મેડિકલ બિલ માટે, ડિસ્કાઉન્ટ અથવા ચુકવણી પ્લાન માટે હેલ્થકેર પ્રદાતાઓ સાથે વાટાઘાટો કરવામાં અચકાવશો નહીં.

- લાંબા ગાળાની સંભાળ માટે પ્લાન

- લોન્ગ-ટર્મ કેર ઇન્શ્યોરન્સને ધ્યાનમાં લો: લાંબા ગાળાના કેર ઇન્શ્યોરન્સની જરૂરિયાતનું મૂલ્યાંકન કરો, જે લાંબા ગાળાની બીમારીઓ અથવા અપંગતાઓ સંબંધિત ખર્ચને કવર કરે છે, જેમાં વિસ્તૃત સંભાળની જરૂર છે.

- ફાઇનાન્શિયલ પ્લાનિંગ: તમારા એકંદર ફાઇનાન્શિયલ પ્લાનમાં સંભવિત લાંબા ગાળાના કેર ખર્ચનો સમાવેશ કરો.

- સ્વસ્થ રહો

- પ્રિવેન્ટિવ કેર: સ્વાસ્થ્ય સમસ્યાઓને વહેલી તકે પહોંચી વળવા અને મોંઘી મેડિકલ ઇમરજન્સીના જોખમને ઘટાડવા માટે પ્રિવેન્ટિવ કેર અને નિયમિત ચેક-અપને પ્રાથમિકતા આપો.

- તંદુરસ્ત જીવનશૈલી: એકંદર સુખાકારી જાળવવા માટે સંતુલિત આહાર, નિયમિત કસરત અને તણાવ વ્યવસ્થાપન સાથે સ્વસ્થ જીવનશૈલી અપનાવો.

રવિ માટે ઉદાહરણ પ્લાન

ચાલો રવિ માટે એક ઉદાહરણ પ્લાન બનાવીએ, જેમની પાસે ₹70,000 નો માસિક પગાર છે, અનપેક્ષિત તબીબી ખર્ચ માટે તૈયાર થવા માટે:

- ઇમરજન્સી ફંડ બનાવો:

- લક્ષિત રકમ: ₹ 2,10,000 (ત્રણ મહિનાનું પગાર)

- માસિક યોગદાન: ₹5,000

- સ્વાસ્થ્ય વીમો:

- હેલ્થ ઇન્શ્યોરન્સ કવરેજની સમીક્ષા કરો અને અપડેટ કરો.

- ક્રિટિકલ ઇલનેસ પૉલિસી ઉમેરવાનું વિચારો.

- તબીબી ખર્ચ માટે બજેટ:

- નિયમિત તબીબી ખર્ચ માટે દર મહિને ₹5,000 ફાળવો.

- સ્વાસ્થ્ય બચત ખાતું (એચએસએ):

- જો લાગુ પડે તો, એચએસએમાં દર મહિને ₹ 2,000 યોગદાન આપો.

- ખર્ચને ટ્રૅક કરો અને વાટાઘાટો કરો:

- તમામ તબીબી ખર્ચના રેકોર્ડ રાખો અને જો જરૂર પડે તો પ્રદાતાઓ સાથે વાટાઘાટો કરો.

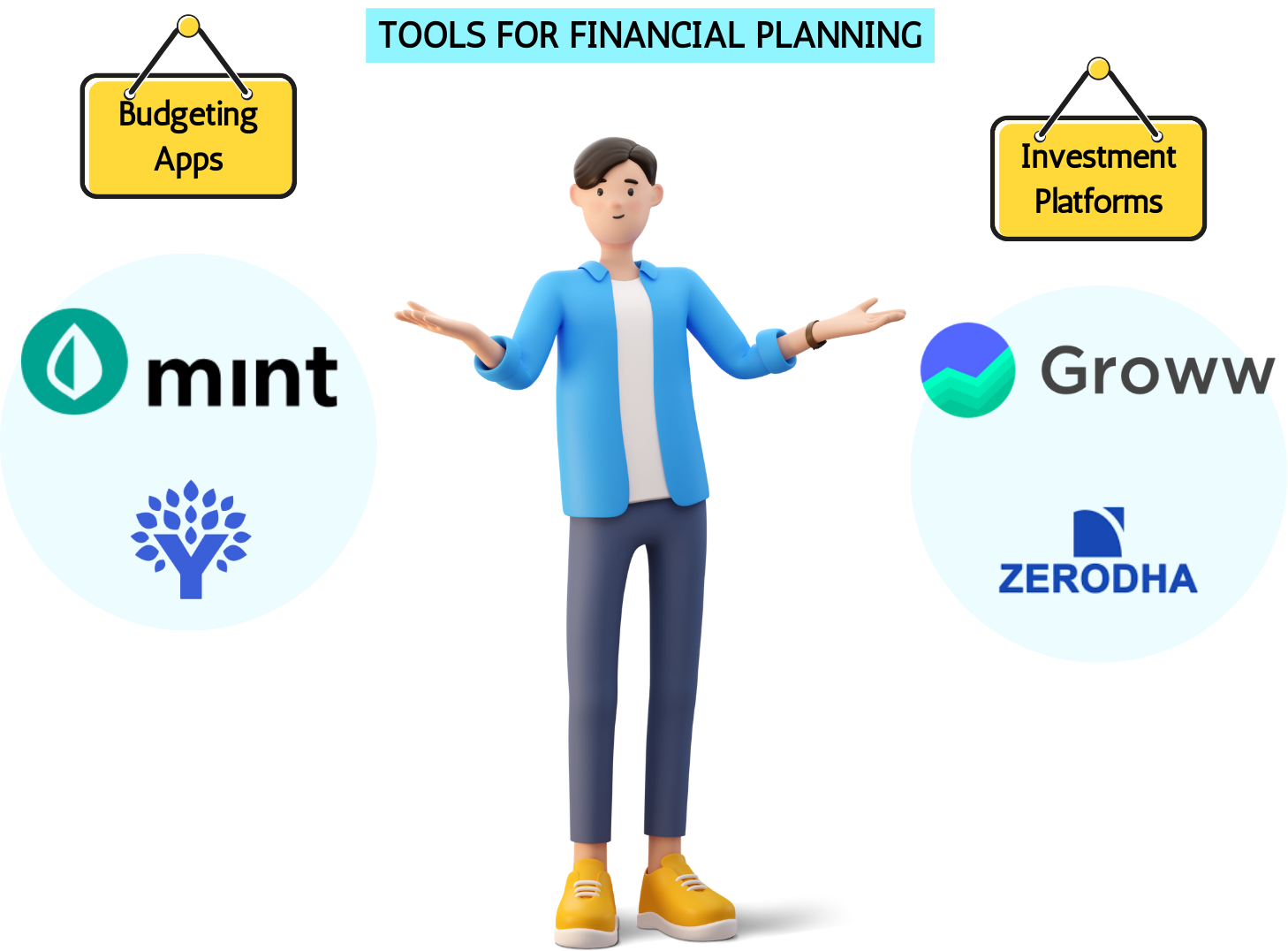

10.5. નાણાંકીય આયોજન માટે સાધનો

ફાઇનાન્શિયલ પ્લાનિંગમાં તમારી મદદ કરવા માટે વિવિધ સાધનો અને સંસાધનો ઉપલબ્ધ છે. અહીં કેટલાક સૌથી ઉપયોગી સાધનો છે:

- બજેટિંગ ટૂલ્સ

- મિન્ટ: એક મફત બજેટ એપ જે તમને તમારી આવક, ખર્ચ અને બચતને ટ્રૅક કરવામાં મદદ કરે છે. તે તમને તમારા ફાઇનાન્સને મેનેજ કરવામાં મદદ કરવા માટે ઍલર્ટ અને ઇનસાઇટ પણ પ્રદાન કરે છે.

- તમારે બજેટ (YNAB) ની જરૂર છે: એક ચૂકવેલ બજેટ એપ જે શૂન્ય-આધારિત બજેટ પર ધ્યાન કેન્દ્રિત કરે છે અને તમને દરેક ડૉલરને ચોક્કસ કેટેગરીમાં ફાળવવામાં મદદ કરે છે.

- ગુડબજેટ: એક બજેટ એપ જે તમને તમારા ફાઇનાન્સને મેનેજ કરવામાં મદદ કરવા માટે એનવલપ બજેટ પદ્ધતિનો ઉપયોગ કરે છે.

- ઇન્વેસ્ટમેન્ટ પ્લાનિંગ ટૂલ્સ

- રોબો-સલાહકારો: બેટરમેન્ટ, વેલ્થફ્રન્ટ અને એકોર્ન જેવા પ્લેટફોર્મ તમારા લક્ષ્યો અને જોખમ સહનશીલતાના આધારે ઑટોમેટેડ ઇન્વેસ્ટમેન્ટ મેનેજમેન્ટ પ્રદાન કરે છે.

- સ્ટૉક માર્કેટ સિમ્યુલેટર: ઇન્વેસ્ટોપીડિયા સિમ્યુલેટર અને માર્કેટવૉચ વર્ચ્યુઅલ સ્ટૉક એક્સચેન્જ જેવા ટૂલ્સ તમને વાસ્તવિક ફાઇનાન્શિયલ જોખમ વગર ઇન્વેસ્ટમેન્ટની પ્રેક્ટિસ કરવાની મંજૂરી આપે છે.

- ઇન્વેસ્ટમેન્ટ કૅલ્ક્યૂલેટર: મ્યુચ્યુઅલ ફંડ વેબસાઇટ્સ પર વાનગાર્ડના ઇન્વેસ્ટમેન્ટ કેલ્ક્યુલેટર અથવા એસઆઇપી કેલ્ક્યુલેટર જેવા રિટર્નનો અંદાજ લગાવવા માટે ઑનલાઇન કૅલ્ક્યૂલેટરનો ઉપયોગ કરો.

- નિવૃત્તિ આયોજન સાધનો

- રિટાયરમેન્ટ કેલ્ક્યુલેટર: AARP રિટાયરમેન્ટ કેલ્ક્યુલેટર અથવા ફિડેલિટી રિટાયરમેન્ટ સ્કોર જેવા ટૂલ્સ તમને રિટાયરમેન્ટ માટે કેટલી બચત કરવાની જરૂર છે તેનો અંદાજ લગાવવામાં મદદ કરી શકે છે.

- પેન્શન પ્લાનર્સ: ઇપીએફઓ પેન્શન કેલ્ક્યુલેટર જેવા ટૂલ્સ તમને તમારા પેન્શન લાભોને સમજવામાં અને તે અનુસાર પ્લાન કરવામાં મદદ કરી શકે છે.

- સામાજિક સુરક્ષા અંદાજો: તમારા ભવિષ્યના સામાજિક સુરક્ષા લાભોનો અંદાજ લગાવવા માટે સામાજિક સુરક્ષા વહીવટના નિવૃત્તિ અંદાજનો ઉપયોગ કરો.

- ડેબ્ટ મેનેજમેન્ટ ટૂલ્સ

- ડેબ્ટ પેઑફ કેલ્ક્યુલેટર: ડેબ્ટ સ્નોબૉલ કેલ્ક્યુલેટર અથવા ડેબ્ટ એવલેન્ચ કેલ્ક્યુલેટર જેવા ટૂલ્સ તમને તમારા કરજની ચુકવણી કરવા માટે પ્લાન બનાવવામાં મદદ કરી શકે છે.

- ડેબ્ટ મેનેજમેન્ટ એપ: ટૅલી અને અનડેબ્ટ જેવી એપ. તે તમને તમારા કરજને કાર્યક્ષમ રીતે મેનેજ અને ચુકવણી કરવામાં મદદ કરે છે.

- ટૅક્સ પ્લાનિંગ ટૂલ્સ

- ટૅક્સ તૈયારી સૉફ્ટવેર: ટર્બોટૅક્સ, એચ એન્ડ આર બ્લૉક અને ટૅક્સઍક્ટ જેવા ટૂલ્સ તમને તમારા ટૅક્સને સચોટ રીતે ફાઇલ કરવામાં અને કપાત અને ક્રેડિટ શોધવામાં મદદ કરે છે.

- ટૅક્સ કૅલ્ક્યૂલેટર: તમારી ટૅક્સ જવાબદારીનો અંદાજ લગાવવા માટે આઇઆરએસ ટૅક્સ વિથહોલ્ડિંગ અંદાજ અથવા ટૅક્સસ્લેયરના ટૅક્સ કેલ્ક્યુલેટર જેવા ઑનલાઇન ટૅક્સ કેલ્ક્યુલેટરનો ઉપયોગ કરો.

- બચત અને ઇમરજન્સી ફંડ ટૂલ્સ

- બચત કેલ્ક્યુલેટર: બેંકરેટ બચત કેલ્ક્યુલેટર અથવા સરળ બચત કેલ્ક્યુલેટર જેવા ટૂલ્સ તમને તમારા બચતના લક્ષ્યોને પ્લાન કરવામાં મદદ કરી શકે છે.

- ઇમરજન્સી ફંડ પ્લાનર્સ: સરળ અને અંક જેવી એપ તમને ઇમરજન્સી ફંડ માટે બચત ઑટોમેટ કરવામાં મદદ કરે છે.

- નાણાંકીય આયોજન સૉફ્ટવેર

- વ્યક્તિગત મૂડી: એક વ્યાપક નાણાંકીય આયોજન સાધન જે તમારા રોકાણો, ચોખ્ખી કિંમત અને નિવૃત્તિ આયોજનને ટ્રૅક કરે છે.

- ઝડપી: એક ફાઇનાન્શિયલ મેનેજમેન્ટ સૉફ્ટવેર જે તમને તમારી આવક, ખર્ચ, રોકાણ અને બજેટને મેનેજ કરવામાં મદદ કરે છે.

- YNAB (તમારે બજેટની જરૂર છે): બજેટ ઉપરાંત, YNAB તમારા નાણાંકીય લક્ષ્યો અને પ્રગતિને ટ્રૅક કરવા માટે સાધનો પણ પ્રદાન કરે છે.

- એસ્ટેટ પ્લાનિંગ ટૂલ્સ

- લીગલઝૂમ: એક ઑનલાઇન પ્લેટફોર્મ જે તમને ઇસ્ટેટ પ્લાનિંગ માટે કાનૂની ડૉક્યૂમેન્ટ બનાવવામાં મદદ કરે છે, જેમ કે વિલ્સ અને ટ્રસ્ટ.

- વિલમેકર: એક સૉફ્ટવેર જે તમને ઇચ્છા, લિવિંગ ટ્રસ્ટ અને અન્ય એસ્ટેટ પ્લાનિંગ ડૉક્યૂમેન્ટ બનાવવા માટે માર્ગદર્શન આપે છે.

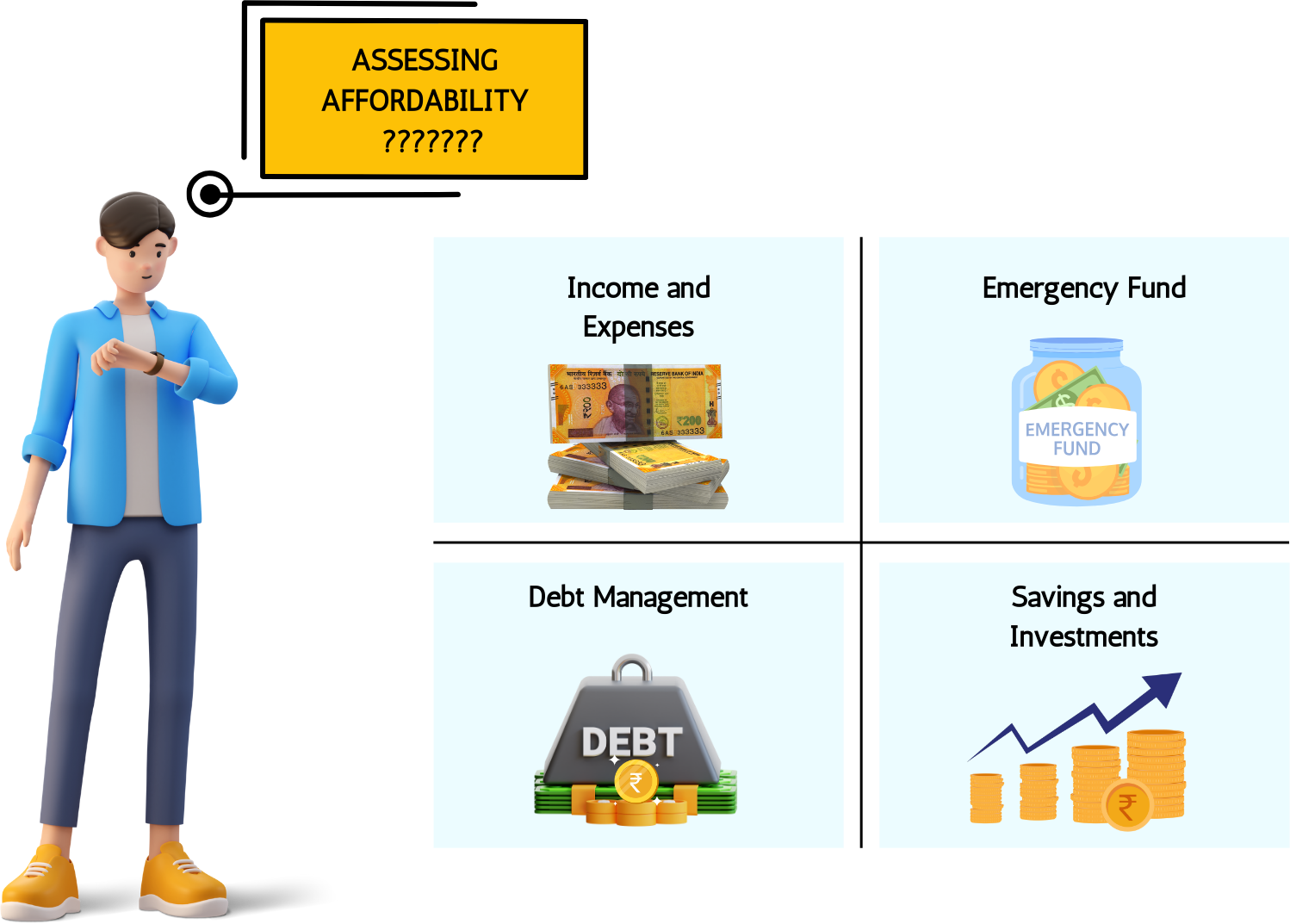

10.6 વ્યાજબીપણું અને નાણાંકીય તૈયારીનું મૂલ્યાંકન કરવું

ઘર ખરીદવું, શિક્ષણમાં રોકાણ કરવું અથવા બિઝનેસ શરૂ કરવા જેવી મુખ્ય નાણાંકીય પ્રતિબદ્ધતાઓ વિશે માહિતગાર નિર્ણયો લેવા માટે વ્યાજબીપણું અને નાણાંકીય તૈયારીનું મૂલ્યાંકન કરવું મહત્વપૂર્ણ છે.

- બજેટિંગ: વ્યાજબી મૂલ્યાંકન બજેટથી શરૂ થાય છે. તમારી માસિક આવક અને ખર્ચનું મૂલ્યાંકન કરીને, તમને તમારી ફાઇનાન્શિયલ પરિસ્થિતિનો સ્પષ્ટ ચિત્ર મળે છે. એવા વિસ્તારોની ઓળખ કરવી કે જ્યાં તમે ખર્ચ ઘટાડી શકો છો અથવા વધુ બચત કરી શકો છો, અન્ય પ્રાથમિકતાઓ માટે ભંડોળ મુક્ત કરવા માટે આવશ્યક છે. તમારા ખર્ચને ટ્રૅક કરવાથી તમને તમારી આર્થિક આદતોને સમજવામાં અને તમારા સંસાધનોને વધુ અસરકારક રીતે ક્યાં ફાળવવા તે વિશે માહિતગાર નિર્ણયો લેવામાં મદદ મળે છે.

- બચત: ઇમરજન્સી ફંડ બનાવવું એ નાણાંકીય તૈયારીનું એક મહત્વપૂર્ણ પાસું છે. આ ફંડમાં ઓછામાં ઓછા 3-6 મહિનાના જીવન ખર્ચને કવર કરવા જોઈએ, જે મેડિકલ ઇમરજન્સી અથવા નોકરીનું નુકસાન જેવી અનપેક્ષિત પરિસ્થિતિઓ માટે સુરક્ષા કવચ પ્રદાન કરે છે. વધુમાં, ઘર અથવા શિક્ષણ ફંડ પર ડાઉન પેમેન્ટ જેવા ચોક્કસ લક્ષ્યો માટે પૈસા અલગ રાખવાથી, સુનિશ્ચિત થાય છે કે તમે તમારા એકંદર ફાઇનાન્શિયલ પ્લાનને ખરાબ કર્યા વિના ભવિષ્યની ફાઇનાન્શિયલ પ્રતિબદ્ધતાઓ માટે તૈયાર છો.

- ડેબ્ટ મેનેજમેન્ટ: ફાઇનાન્શિયલ સ્થિરતા માટે તમારા ડેટને અસરકારક રીતે મેનેજ કરવું મહત્વપૂર્ણ છે. ક્રેડિટ કાર્ડ, લોન અને ગીરો સહિત તમારી વર્તમાન દેવાની પરિસ્થિતિનું મૂલ્યાંકન કરીને શરૂ કરો. એકંદર નાણાંકીય બોજ ઘટાડવા માટે ઉચ્ચ-વ્યાજનું દેવું ચૂકવવાને પ્રાથમિકતા આપો. જો તે તમારા એકંદર વ્યાજ દરને ઘટાડવામાં મદદ કરે છે, તો ડેબ્ટ કન્સોલિડેશન પણ એક વ્યવહાર્ય વિકલ્પ હોઈ શકે છે, જે માસિક ચુકવણીઓને મેનેજ કરવાનું સરળ બનાવે છે અને ડેબ્ટને ઝડપી ચુકવણી કરે છે.

- ક્રેડિટ સ્કોર: અનુકૂળ લોનની શરતો અને વ્યાજ દરોને ઍક્સેસ કરવા માટે સારો ક્રેડિટ સ્કોર આવશ્યક છે. નિયમિતપણે તમારો ક્રેડિટ સ્કોર અને ક્રેડિટ રિપોર્ટ તપાસવાથી તમને તમારા ક્રેડિટ હેલ્થ વિશે જાણ કરવામાં મદદ મળે છે. સમયસર બિલની ચુકવણી કરીને, ક્રેડિટ કાર્ડ બૅલેન્સને ઓછું રાખીને અને જવાબદારીપૂર્વક ક્રેડિટ મેનેજ કરીને તમારા ક્રેડિટ સ્કોરને જાળવવાનું અથવા સુધારવાનું લક્ષ્ય રાખો. મજબૂત ક્રેડિટ સ્કોર મુખ્ય પ્રતિબદ્ધતાઓ માટે તમારી આર્થિક તૈયારીને નોંધપાત્ર રીતે અસર કરી શકે છે.

- ઇન્શ્યોરન્સ: અણધારી ઘટનાઓથી પોતાને અને તમારી સંપત્તિઓને સુરક્ષિત કરવા માટે પર્યાપ્ત ઇન્શ્યોરન્સ કવરેજ મહત્વપૂર્ણ છે. ખાતરી કરો કે તમારી પાસે હેલ્થ, લાઇફ, હોમ અને ઑટો ઇન્શ્યોરન્સ માટે જરૂરી કવરેજ છે. તમારી વર્તમાન જરૂરિયાતો સાથે સંરેખિત હોય અને પર્યાપ્ત સુરક્ષા પ્રદાન કરે તે સુનિશ્ચિત કરવા માટે તમારી ઇન્શ્યોરન્સ પૉલિસીઓની નિયમિતપણે સમીક્ષા કરો અને અપડેટ કરો. યોગ્ય ઇન્શ્યોરન્સ કવરેજ ફાઇનાન્શિયલ અવરોધોને રોકી શકે છે અને મનની શાંતિ પ્રદાન કરી શકે છે.

- ઇન્વેસ્ટમેન્ટ: તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને ડાઇવર્સિફાઇ કરવું એ રિસ્ક ફેલાવવા અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવા માટે મહત્વપૂર્ણ છે. તમારા લક્ષ્યો, જોખમ સહનશીલતા અને સમયની ક્ષિતિજ સાથે સંરેખિત ઇન્વેસ્ટમેન્ટ વ્યૂહરચના વિકસાવવા માટે ફાઇનાન્શિયલ સલાહકારની સલાહ લો. એક સારી રીતે વૈવિધ્યસભર પોર્ટફોલિયો તમને બજારના વધઘટને નેવિગેટ કરવામાં અને સંપત્તિ નિર્માણ માટે સંતુલિત અભિગમ પ્રાપ્ત કરવામાં મદદ કરી શકે છે.

- નાણાંકીય લક્ષ્યો: નાણાંકીય તૈયારી માટે સ્પષ્ટ ટૂંકા ગાળાના અને લાંબા ગાળાના નાણાંકીય લક્ષ્યો સેટ કરવા આવશ્યક છે. આ લક્ષ્યોને પ્રાપ્ત કરવા માટે વાસ્તવિક સમયસીમા બનાવો અને તેમને મેનેજ કરી શકાય તેવા પગલાંઓમાં વિભાજિત કરો. નિયમિતપણે તમારી પ્રગતિની દેખરેખ રાખો અને ટ્રેક પર રહેવા માટે જરૂરીયાત મુજબ તમારા પ્લાનને ઍડજસ્ટ કરો. સારી રીતે વ્યાખ્યાયિત લક્ષ્યો હોવાથી માહિતગાર નાણાંકીય નિર્ણયો લેવા માટે દિશા અને પ્રેરણા મળે છે.

- આવકની ક્ષમતા: તમારી આવક વધારવાથી તમારી આર્થિક સ્થિરતા અને મુખ્ય પ્રતિબદ્ધતાઓ માટે તૈયારીમાં વધારો થઈ શકે છે. તમારી કમાણીની ક્ષમતાને વધારવા માટે અતિરિક્ત શિક્ષણ, પ્રમાણપત્રો અથવા સાઇડ ગિગ્સને અનુસરવાનું વિચારો. તમારી કુશળતા વધારવી અને નવી તકો શોધવાથી ઉચ્ચ આવક અને વધુ નાણાંકીય સુગમતા તરફ દોરી શકે છે.

10.1 તમારી પોતાની પર્સનલાઇઝ્ડ ફાઇનાન્શિયલ પ્લાનિંગ શીટ કેવી રીતે તૈયાર કરવી?

તમારી પોતાની પર્સનલાઇઝ્ડ ફાઇનાન્શિયલ પ્લાનિંગ શીટ બનાવવી એ તમારા ફાઇનાન્સને મેનેજ કરવા, લક્ષ્યો સેટ કરવા અને તમારી પ્રગતિને ટ્રૅક કરવાની એક શ્રેષ્ઠ રીત છે. શરૂ કરવામાં તમારી મદદ કરવા માટે પગલાં-દર-પગલાંની માર્ગદર્શિકા અહીં આપેલ છે:

પગલું 1: નાણાંકીય માહિતી એકત્રિત કરો

તમે શરૂ કરો તે પહેલાં, તમામ સંબંધિત ફાઇનાન્શિયલ ડૉક્યૂમેન્ટ અને માહિતી એકત્રિત કરો, જેમાં શામેલ છે:

- આવકના સ્ટેટમેન્ટ (પગાર, બોનસ, ભાડાની આવક વગેરે)

- બેંક નિવેદન

- ઇન્વેસ્ટમેન્ટ એકાઉન્ટ સ્ટેટમેન્ટ

- લોન અને મોર્ગેજ સ્ટેટમેન્ટ

- ક્રેડિટ કાર્ડ સ્ટેટમેન્ટ

- માસિક ખર્ચ માટે બિલ અને રસીદ

પગલું 2: નાણાંકીય આયોજન શીટ સેટ કરો

તમે માઇક્રોસોફ્ટ એક્સેલ, ગૂગલ શીટ્સ અથવા તમે પસંદ કરેલ કોઈપણ અન્ય ટૂલ જેવા સ્પ્રેડશીટ સૉફ્ટવેરનો ઉપયોગ કરી શકો છો. નીચેના વિભાગો સેટ કરો:

- અંગત માહિતી

- નામ

- સંપર્કની માહિતી

- નાણાંકીય લક્ષ્યો: ટૂંકા ગાળાના, મધ્યમ-ગાળાના અને લાંબા ગાળાના નાણાંકીય લક્ષ્યોની સૂચિ (દા.ત., ઘર ખરીદવું, નિવૃત્તિ માટે બચત, બાળકોના શિક્ષણ).

- છેલ્લાં ત્રણ નાણાંકીય વર્ષથી આવકવેરા વળતર

તમારા આવકના સ્રોતોને રેકોર્ડ કરવા માટે એક વિભાગ બનાવો. સામેલ છે:

- માસિક પગાર

- બોનસ

- ભાડાથી થવાવાળી આવક

- અન્ય સ્ત્રોતો

|

આવકનો સ્ત્રોત |

માસિક રકમ |

વાર્ષિક રકમ |

|

પગાર |

₹70,000 |

₹8,40,000 |

|

બોનસ |

₹10,000 |

₹1,20,000 |

|

ભાડાથી થવાવાળી આવક |

₹5,000 |

₹60,000 |

|

અન્ય સ્ત્રોતો |

₹3,000 |

₹36,000 |

|

કુલ આવક |

₹88,000 |

₹10,56,000 |

- ખર્ચ

તમારા માસિક અને વાર્ષિક ખર્ચને ટ્રૅક કરવા માટે એક સેક્શન બનાવો. વધુ સારી સ્પષ્ટતા માટે તમારા ખર્ચને વર્ગીકૃત કરો.

નિશ્ચિત ખર્ચ:

- ભાડું/ગીરો

- ઉપયોગિતાઓ (વીજળી, પાણી, ગૅસ)

- વીમો (આરોગ્ય, જીવન, ઘર)

|

ખર્ચની કેટેગરી |

માસિક રકમ |

વાર્ષિક રકમ |

|

ભાડું/ગીરો |

₹20,000 |

₹2,40,000 |

|

યુટિલિટી |

₹5,000 |

₹60,000 |

|

ઇન્શ્યોરન્સ |

₹3,000 |

₹36,000 |

|

અન્ય નિશ્ચિત ખર્ચ |

₹2,000 |

₹24,000 |

|

કુલ નિશ્ચિત ખર્ચ |

₹30,000 |

₹3,60,000 |

વેરિએબલ ખર્ચ:

- કરિયાણું

- પરિવહન

- મનોરંજન

|

ખર્ચની કેટેગરી |

માસિક રકમ |

વાર્ષિક રકમ |

|

કરિયાણું |

₹10,000 |

₹1,20,000 |

|

પરિવહન |

₹5,000 |

₹60,000 |

|

મનોરંજન |

₹3,000 |

₹36,000 |

|

અન્ય વેરિએબલ ખર્ચ |

₹2,000 |

₹24,000 |

|

કુલ વેરિએબલ ખર્ચ |

₹20,000 |

₹2,40,000 |

- બચત અને રોકાણ

તમારી બચત અને રોકાણોને ટ્રૅક કરવા માટે એક વિભાગ બનાવો.

|

ઇન્વેસ્ટમેન્ટનો પ્રકાર |

માસિક રકમ |

વાર્ષિક રકમ |

|

PPF |

₹5,000 |

₹60,000 |

|

ઈએલએસએસ |

₹3,000 |

₹36,000 |

|

ઇપીએફ |

₹2,500 |

₹30,000 |

|

અન્ય રોકાણો |

₹1,500 |

₹18,000 |

|

કુલ રોકાણો |

₹12,000 |

₹1,44,000 |

- ઋણ અને જવાબદારીઓ

લોન બૅલેન્સ અને માસિક ચુકવણી સહિત તમારા દેવાં અને જવાબદારીઓને રેકોર્ડ કરવા માટે એક સેક્શન બનાવો.

|

કરજનો પ્રકાર |

બાકી બૅલેન્સ |

માસિક ચુકવણી |

|

હોમ લોન |

₹10,00,000 |

₹10,000 |

|

કાર લોન |

₹2,00,000 |

₹5,000 |

|

ક્રેડિટ કાર્ડનું દેવું |

₹50,000 |

₹2,000 |

|

કુલ ઋણ |

₹12,50,000 |

₹17,000 |

- નેટ વર્થની ગણતરી

તમારી કુલ સંપત્તિમાંથી તમારી કુલ જવાબદારીઓને બાદ કરીને તમારી નેટ વર્થની ગણતરી કરો.

|

સંપત્તિઓ |

રકમ |

|

રોકડ અને બેંક એકાઉન્ટ |

₹1,00,000 |

|

રોકાણ |

₹5,00,000 |

|

પ્રૉપર્ટી |

₹20,00,000 |

|

અન્ય સંપત્તિઓ |

₹2,00,000 |

|

કુલ સંપત્તિ |

₹28,00,000 |

|

જવાબદારીઓ |

રકમ |

|

હોમ લોન |

₹10,00,000 |

|

કાર લોન |

₹2,00,000 |

|

ક્રેડિટ કાર્ડનું દેવું |

₹50,000 |

|

અન્ય જવાબદારીઓ |

₹1,00,000 |

|

કુલ જવાબદારીઓ |

₹13,50,000 |

ચોખ્ખી કિંમત: ₹ 28,00,000 - ₹ 13,50,000 = ₹ 14,50,000

પગલું 3: નિયમિતપણે રિવ્યૂ કરો અને અપડેટ કરો

તમારી પ્રગતિને ટ્રૅક કરવા અને જરૂરિયાત મુજબ ઍડજસ્ટમેન્ટ કરવા માટે નિયમિતપણે તમારી ફાઇનાન્શિયલ પ્લાનિંગ શીટની સમીક્ષા કરો અને અપડેટ કરો. આ તમને તમારા ફાઇનાન્શિયલ લક્ષ્યોની ટોચ પર રહેવામાં અને માહિતગાર નિર્ણયો લેવામાં મદદ કરશે.

પગલું 4: વ્યાવસાયિક સલાહ મેળવો

તમારી અનન્ય નાણાંકીય પરિસ્થિતિ અને લક્ષ્યોના આધારે વ્યક્તિગત સલાહ અને માર્ગદર્શન માટે નાણાંકીય સલાહકારની સલાહ લેવાનું વિચારો.

10.2 લગ્ન, બાળકો અને શિક્ષણ માટે આયોજન

લગ્ન, બાળકો હોવા અને તેમના શિક્ષણ જેવી મુખ્ય જીવનની ઘટનાઓ માટે આયોજન કરવા માટે વિચારશીલ નાણાંકીય તૈયારી અને લક્ષ્ય-નિર્ધારણની જરૂર છે. તમને અસરકારક રીતે પ્લાન કરવામાં મદદ કરવા માટે અહીં એક વ્યાપક માર્ગદર્શિકા આપેલ છે:

- લગ્ન માટે આયોજન

લગ્ન એ એક નોંધપાત્ર માઇલસ્ટોન છે જેમાં વિવિધ ખર્ચ શામેલ છે. તેના માટે કેવી રીતે પ્લાન કરવું તે અહીં આપેલ છે:

લગ્ન માટે 1.1 બજેટ:

- અંદાજિત ખર્ચ: સ્થળ, કેટરિંગ, વસ્ત્રો, સજાવટ અને ફોટોગ્રાફી જેવા મુખ્ય લગ્નના તત્વોનો ખર્ચ નક્કી કરો.

- બજેટ સેટ કરો: તમારા અંદાજોના આધારે વાસ્તવિક બજેટ બનાવો અને ખર્ચને પ્રાથમિકતા આપો.

- ઍડવાન્સમાં બચત કરો: તમારી પાસે લગ્ન માટે પૂરતું ફંડ હોય તેની ખાતરી કરવા માટે વહેલી તકે બચત કરવાનું શરૂ કરો. સમર્પિત બચત ખાતું ખોલવાનું વિચારો.

1.2. ખર્ચનું સંચાલન:

- વિક્રેતાઓની તુલના કરો: શ્રેષ્ઠ ડીલ શોધવા માટે બહુવિધ વિક્રેતાઓ પાસેથી ક્વોટ્સ મેળવો.

- DIY વિકલ્પો: ખર્ચ ઘટાડવા માટે સજાવટ અથવા આમંત્રણો જેવા કેટલાક પાસાઓ માટે ડુ-ઇટ-યોરસેલ્ફ (DIY) વિકલ્પોને ધ્યાનમાં લો.

- ખર્ચને ટ્રૅક કરો: વધુ ખર્ચ ટાળવા માટે તમારા ખર્ચને ટ્રૅક કરો.

- બાળકો માટે આયોજન

બાળકો હોવાથી તબીબી ખર્ચથી લઈને શિક્ષણ સુધી ચાલુ ખર્ચ શામેલ છે. કેવી રીતે તૈયાર કરવું તે અહીં આપેલ છે:

2.1. હેલ્થકેર અને મેડિકલ ખર્ચ:

- હેલ્થ ઇન્શ્યોરન્સ: ખાતરી કરો કે તમારી પાસે પ્રસૂતિ અને બાળ આરોગ્ય સંભાળ માટે પર્યાપ્ત હેલ્થ ઇન્શ્યોરન્સ કવરેજ છે.

- ઇમરજન્સી ફંડ: અનપેક્ષિત તબીબી ખર્ચને કવર કરવા માટે ઇમરજન્સી ફંડ બનાવો.

2.2. બાળ સંભાળ અને પ્રારંભિક શિક્ષણ:

- ડે-કેર અથવા નાની ખર્ચ: તમારા વિસ્તારમાં ડે-કેર, નેની અથવા અન્ય ચાઇલ્ડકેર વિકલ્પોના સંશોધન ખર્ચ.

- પ્રારંભિક શિક્ષણ: પ્રીસ્કૂલ અને અભ્યાસક્રમ પ્રવૃત્તિઓ સહિત પ્રારંભિક શિક્ષણ ખર્ચ માટે આયોજન શરૂ કરો.

- બાળકોના શિક્ષણ માટે આયોજન

શિક્ષણનો ખર્ચ નોંધપાત્ર હોઈ શકે છે, પરંતુ યોગ્ય આયોજન સાથે, તમે તમારા બાળકના ભવિષ્યને સુરક્ષિત કરી શકો છો:

3.1. શિક્ષણના લક્ષ્યો સેટ કરવા:

- શિક્ષણના માઇલસ્ટોનને ઓળખો: પ્રાથમિક, માધ્યમિક અને ઉચ્ચ શિક્ષણના ખર્ચને ધ્યાનમાં લો.

- નાણાંકીય લક્ષ્યો સેટ કરો: દરેક માઇલસ્ટોન માટે તમારે કેટલી બચત કરવાની જરૂર છે તે નક્કી કરો.

3.2 શિક્ષણ માટે બચત:

- શિક્ષણ બચત યોજનાઓ: છોકરીઓ માટે સુકન્યા સમૃદ્ધિ યોજના (એસએસવાય) અથવા સમર્પિત શિક્ષણ બચત ખાતા જેવા શિક્ષણ બચત યોજનાઓને ધ્યાનમાં લો.

- સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (એસઆઇપી): સમય જતાં ફંડ એકત્રિત કરવા માટે એસઆઇપી દ્વારા મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટ કરો.

- ફિક્સ્ડ ડિપોઝિટ: સુરક્ષિત અને ગેરંટીડ રિટર્ન માટે ફિક્સ્ડ ડિપોઝિટનો ઉપયોગ કરો.

3.3. શિષ્યવૃત્તિઓ અને અનુદાન:

- સંશોધનની તકો: વિવિધ શૈક્ષણિક સ્તરો માટે ઉપલબ્ધ શિષ્યવૃત્તિઓ, અનુદાન અને નાણાંકીય સહાયના વિકલ્પો શોધો.

- યોગ્યતાને પ્રોત્સાહન આપો: તમારા બાળકને શૈક્ષણિક રીતે શ્રેષ્ઠતા આપવા અને શિષ્યવૃત્તિઓ માટે પાત્ર હોઈ શકે તેવી બાહ્ય પ્રવૃત્તિઓમાં ભાગ લેવા માટે પ્રોત્સાહિત કરો.

નાણાંકીય યોજના બનાવવી

બધું એકસાથે જોડવા માટે, એક વ્યાપક ફાઇનાન્શિયલ પ્લાન બનાવો જે તમામ પાસાઓને કવર કરે છે:

4.1. તમારી વર્તમાન નાણાંકીય પરિસ્થિતિનું મૂલ્યાંકન કરો:

- આવક અને ખર્ચ: તમારી વર્તમાન આવક, ખર્ચ અને બચતનું મૂલ્યાંકન કરો.

- ચોખ્ખી કિંમત: સંપત્તિઓમાંથી જવાબદારીઓને બાદ કરીને તમારી નેટ વર્થની ગણતરી કરો.

4.2 સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો:

- ટૂંકા ગાળાના લક્ષ્યો: લગ્નના ખર્ચ, પ્રસૂતિ ખર્ચ અને પ્રારંભિક બાળ સંભાળ.

- મધ્યમ-ગાળાના લક્ષ્યો: પ્રાથમિક અને માધ્યમિક શિક્ષણ ખર્ચ.

- લાંબા ગાળાના લક્ષ્યો: ઉચ્ચ શિક્ષણ ખર્ચ અને અન્ય ભવિષ્યની જરૂરિયાતો.

4.3 બજેટ બનાવો અને તેને વળગી રહો:

- માસિક બજેટ: દરેક કેટેગરી માટે ફંડ ફાળવો (દા.ત., બચત, રોકાણ, ખર્ચ) અને તમારા બજેટને અનુરૂપ રહો.

- નિયમિતપણે રિવ્યૂ કરો: બદલાતી પરિસ્થિતિઓના આધારે નિયમિતપણે તમારા બજેટની સમીક્ષા કરો અને ઍડજસ્ટ કરો.

4.4 કુશળતાપૂર્વક રોકાણ કરો:

- વૈવિધ્યસભર પોર્ટફોલિયો: જોખમ અને રિટર્નને સંતુલિત કરવા માટે વૈવિધ્યસભર ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયો બનાવો.

- નાણાંકીય સલાહકારની સલાહ લો: વ્યક્તિગત રોકાણ વ્યૂહરચનાઓ માટે વ્યાવસાયિક સલાહ મેળવો.

10.3. નાણાંકીય પરિવર્તનોનું સંચાલન

નોકરી બદલવી, લગ્ન કરવું, ઘર ખરીદવું અથવા નિવૃત્તિ જેવા ફાઇનાન્શિયલ પરિવર્તનોને મેનેજ કરવું જટિલ અને કેટલીકવાર પડકારજનક હોઈ શકે છે. આ ટ્રાન્ઝિશનને સરળતાથી અને અસરકારક રીતે નેવિગેટ કરવામાં તમારી મદદ કરવા માટે અહીં કેટલાક મુખ્ય પગલાં આપેલ છે:

- તમારી વર્તમાન નાણાંકીય સ્થિતિનું મૂલ્યાંકન કરો

- તમારા ફાઇનાન્સની સમીક્ષા કરો: તમારી આવક, ખર્ચ, બચત, રોકાણ અને કરજ સહિત તમારી વર્તમાન ફાઇનાન્શિયલ પરિસ્થિતિનો સ્ટૉક લો.

- તમારા બજેટને અપડેટ કરો: ટ્રાન્ઝિશનને કારણે આવક અથવા ખર્ચમાં કોઈપણ ફેરફારો દર્શાવવા માટે તમારા બજેટને ઍડજસ્ટ કરો.

- સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

- ટૂંકા ગાળાના લક્ષ્યોને ઓળખો: આમાં તાત્કાલિક ખર્ચને કવર કરવું, ઇમરજન્સી ફંડ બનાવવું અથવા ચોક્કસ ખરીદી માટે બચત શામેલ હોઈ શકે છે.

- લાંબા ગાળાના લક્ષ્યો સેટ કરો: આમાં નિવૃત્તિ આયોજન, તમારા બાળકોના શિક્ષણ માટે બચત અથવા ઘર ખરીદવાનો સમાવેશ થઈ શકે છે.

- એક ઍક્શન પ્લાન બનાવો

- રૂપરેખા પગલાં: તમારા નાણાંકીય લક્ષ્યોને પ્રાપ્ત કરવા માટે તમારે જે પગલાં લેવાની જરૂર છે તે સૂચિબદ્ધ કરો. આમાં દર મહિને ચોક્કસ રકમ બચાવવી, દેવું ચૂકવવું અથવા ચોક્કસ સંપત્તિઓમાં રોકાણ કરવું શામેલ હોઈ શકે છે.

- સમયસીમા સેટ કરો: પોતાને ટ્રૅક પર રાખવા માટે દરેક પગલે સમયસીમા અસાઇન કરો.

- ઇમરજન્સી ફંડ બનાવો

- ઇમરજન્સી માટે બચત કરો: સરળતાથી ઍક્સેસ કરી શકાય તેવા એકાઉન્ટમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચની બચત કરવાનો લક્ષ્ય રાખો. આ ટ્રાન્ઝિશન દરમિયાન ફાઇનાન્શિયલ કુશન પ્રદાન કરી શકે છે.

- કરજને સમજદારીપૂર્વક મેનેજ કરો

- દેવું ચૂકવો: ફાઇનાન્શિયલ તણાવને ઘટાડવા માટે ક્રેડિટ કાર્ડ બૅલેન્સ જેવા ઉચ્ચ-વ્યાજના દેવું ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો.

- નવા દેવું ટાળો: ફાઇનાન્શિયલ ટ્રાન્ઝિશન દરમિયાન નવા દેવું લેવા વિશે સાવચેત રહો, સિવાય કે તે જરૂરી અને મેનેજ કરી શકાય તેવું ન હોય.

- તમારા રોકાણોની સમીક્ષા કરો અને ગોઠવો

- રોકાણોમાં વિવિધતા લાવો: ખાતરી કરો કે તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં રિસ્ક અને રિટર્નને સંતુલિત કરવા માટે ડાઇવર્સિફાઇડ છે.

- જોખમ સહનશીલતાનું પુનઃમૂલ્યાંકન કરો: ટ્રાન્ઝિશનને કારણે તમારી જોખમ સહનશીલતા બદલાઈ ગઈ છે કે નહીં તે ધ્યાનમાં લો અને તે અનુસાર તમારા ઇન્વેસ્ટમેન્ટને ઍડજસ્ટ કરો.

- ટૅક્સ માટે પ્લાન

- ટૅક્સની અસરોને સમજો: તમારી ફાઇનાન્શિયલ ટ્રાન્ઝિશનની ટૅક્સ અસરો વિશે જાગૃત રહો, જેમ કે આવક, કપાત અથવા ક્રેડિટમાં ફેરફારો.

- વ્યાવસાયિક સલાહ મેળવો: તમે ટૅક્સ-કાર્યક્ષમ નિર્ણયો લઈ રહ્યા છો તેની ખાતરી કરવા માટે ટૅક્સ સલાહકારની સલાહ લો.

- તમારી સંપત્તિઓને સુરક્ષિત કરો

- ઇન્શ્યોરન્સ કવરેજ: તે તમારી નવી ફાઇનાન્શિયલ પરિસ્થિતિ સાથે સંરેખિત થાય તેની ખાતરી કરવા માટે તમારા ઇન્શ્યોરન્સ કવરેજની સમીક્ષા કરો અને અપડેટ કરો. આમાં હેલ્થ, લાઇફ, હોમ અને ઓટો ઇન્શ્યોરન્સનો સમાવેશ થાય છે.

- એસ્ટેટ પ્લાનિંગ: ખાતરી કરો કે તમારી ઇચ્છા, પાવર ઑફ એટર્ની અને અન્ય એસ્ટેટ પ્લાનિંગ ડૉક્યૂમેન્ટ અપ-ટૂ-ડેટ છે.

- પરિવારના સભ્યો સાથે વાતચીત કરો

- નાણાંકીય લક્ષ્યોની ચર્ચા કરો: નાણાંકીય લક્ષ્યો અને અપેક્ષાઓ વિશે પરિવારના સભ્યો સાથે ખુલ્લી અને પ્રામાણિક વાતચીત કરો.

- પ્રિયજનોનો સમાવેશ કરો: દરેક વ્યક્તિ એક જ પેજ પર હોય તેની ખાતરી કરવા માટે તમારા જીવનસાથી અથવા પરિવારના અન્ય સભ્યોને ફાઇનાન્શિયલ પ્લાનિંગના નિર્ણયોમાં શામેલ કરો.

- પ્રોફેશનલ સલાહ મેળવો

- નાણાંકીય સલાહકાર: વ્યક્તિગત માર્ગદર્શન મેળવવા અને વ્યાપક નાણાંકીય યોજના બનાવવા માટે નાણાંકીય સલાહકાર સાથે કામ કરવાનું વિચારો.

- કાનૂની સલાહ: પ્રોપર્ટી ટ્રાન્સફર અથવા પ્રિન્યુપ્શનલ એગ્રીમેન્ટ જેવી ફાઇનાન્શિયલ ટ્રાન્ઝિશન સંબંધિત કોઈપણ કાનૂની બાબતો માટે વકીલની સલાહ લો.

ઉદાહરણ: નવી નોકરીમાં પરિવર્તન

પરિસ્થિતિ:

- રવિ ઉચ્ચ પગાર સાથે નવી નોકરીમાં પરિવર્તન કરી રહ્યા છે.

- નાણાંકીય પરિસ્થિતિનું મૂલ્યાંકન કરો: વર્તમાન આવક, ખર્ચ, બચત અને કરજની સમીક્ષા કરો.

- ધ્યેયો સેટ કરો: ટૂંકા ગાળાના લક્ષ્યોમાં નવા પગાર માટે બજેટને ઍડજસ્ટ કરવાનો સમાવેશ થઈ શકે છે અને લાંબા ગાળાના લક્ષ્યોમાં નિવૃત્તિના યોગદાનમાં વધારો થઈ શકે છે.

- ઍક્શન પ્લાન: નવા પગાર માટે ડાયરેક્ટ ડિપોઝિટ સેટ કરવા, માસિક બચત યોગદાનને ઍડજસ્ટ કરવા અને બજેટને અપડેટ કરવા જેવા પગલાંઓની રૂપરેખા આપો.

- ઇમરજન્સી ફંડ: ટ્રાન્ઝિશન દરમિયાન કોઈપણ અનપેક્ષિત ખર્ચને કવર કરવા માટે પર્યાપ્ત ઇમરજન્સી ફંડની ખાતરી કરો.

- દેવું મેનેજ કરો: હાલના દેવાની ચુકવણી પર ધ્યાન કેન્દ્રિત કરો અને નવા કરજ લેવાનું ટાળો.

- ઇન્વેસ્ટમેન્ટ: નવા નાણાંકીય લક્ષ્યો અને જોખમ સહનશીલતા સાથે સંરેખિત કરવા માટે ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીનું ફરીથી મૂલ્યાંકન કરો.

- ટૅક્સ: ઉચ્ચ પગારની ટૅક્સ અસરોને સમજો અને જો જરૂરી હોય તો ટૅક્સ રોકીને સમાયોજિત કરો.

- ઇન્શ્યોરન્સ: નવા એમ્પ્લોયર સાથે હેલ્થ, લાઇફ અને ડિસેબિલિટી ઇન્શ્યોરન્સ કવરેજ અપડેટ કરો.

- કમ્યુનિકેટ: પરિવારના સભ્યો સાથે નાણાંકીય ફેરફારો અને લક્ષ્યોની ચર્ચા કરો.

- વ્યાવસાયિક સલાહ: નવી નાણાંકીય પરિસ્થિતિને ઑપ્ટિમાઇઝ કરવા માટે નાણાંકીય સલાહકારની સલાહ લો.

આ પગલાંઓને અનુસરીને, રવિ તેમના ફાઇનાન્સને અસરકારક રીતે મેનેજ કરતી વખતે અને તેમના ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરતી વખતે તેમની નવી નોકરીમાં સરળતાથી પરિવર્તન કરી શકે છે.

10.4 અનપેક્ષિત તબીબી ખર્ચ માટે આયોજન

આર્થિક તણાવને ટાળવા અને તમારી પાસે મેડિકલ ઇમરજન્સી માટે જરૂરી સંસાધનો છે તેની ખાતરી કરવા માટે અનપેક્ષિત તબીબી ખર્ચનું આયોજન કરવું મહત્વપૂર્ણ છે. તમને તૈયાર કરવામાં મદદ કરવા માટેના કેટલાક પગલાં અહીં આપેલ છે:

- ઇમરજન્સી ફંડ બનાવો

- ધ્યેય સેટ કરો: ઇમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચની બચત કરવાનો લક્ષ્ય રાખો.

- સ્વયંસંચાલિત બચત: સાતત્યપૂર્ણ યોગદાનની ખાતરી કરવા માટે સમર્પિત ઇમરજન્સી ફંડ એકાઉન્ટમાં ઑટોમેટિક ટ્રાન્સફર સેટ કરો.

- ઍક્સેસિબિલિટી: તાત્કાલિક તબીબી જરૂરિયાતોના કિસ્સામાં ઇમરજન્સી ફંડ સરળતાથી ઍક્સેસ કરી શકાય તેની ખાતરી કરો.

- પર્યાપ્ત હેલ્થ ઇન્શ્યોરન્સ મેળવો

- કવરેજની સમીક્ષા કરો: સંભવિત મેડિકલ ઇમરજન્સી માટે પર્યાપ્ત કવરેજ પ્રદાન કરવાની ખાતરી કરવા માટે તમારી વર્તમાન હેલ્થ ઇન્શ્યોરન્સ પૉલિસીનું મૂલ્યાંકન કરો.

- સપ્લીમેન્ટલ પૉલિસીઓ: ક્રિટિકલ ઇલનેસ અથવા એક્સિડન્ટ ઇન્શ્યોરન્સ જેવી ચોક્કસ જરૂરિયાતો માટે સપ્લીમેન્ટલ ઇન્શ્યોરન્સ પૉલિસી ખરીદવાનું વિચારો.

- નેટવર્ક હૉસ્પિટલો: ખાતરી કરો કે તમારા ઇન્શ્યોરન્સ પ્લાનમાં હૉસ્પિટલો અને હેલ્થકેર પ્રદાતાઓના વિશાળ નેટવર્કનો સમાવેશ થાય છે.

- તમારા હેલ્થ ઇન્શ્યોરન્સના લાભો સમજો

- તમારો પ્લાન જાણો: કવરેજ મર્યાદા, સહ-ચુકવણી, કપાતપાત્ર અને ખિસ્સામાંથી મહત્તમ સહિત તમારા હેલ્થ ઇન્શ્યોરન્સ પ્લાનની વિગતો સાથે પોતાને પરિચિત કરો.

- પૂર્વ-અધિકૃતતા: તમારા ઇન્શ્યોરન્સ દ્વારા કવર કરવામાં આવતી તબીબી સારવાર અને પ્રક્રિયાઓ માટે પૂર્વ-અધિકૃતતા પ્રક્રિયાને સમજો.

- ક્લેઇમની પ્રક્રિયા: ક્લેઇમ કેવી રીતે ફાઇલ કરવો અને વળતરને ઝડપી બનાવવા માટે કયા ડૉક્યૂમેન્ટેશનની જરૂર છે તે જાણો.

- તબીબી ખર્ચ માટે બજેટ

- ફંડ ફાળવો: નિયમિત હેલ્થકેર ખર્ચ અને નાની ઇમરજન્સીને કવર કરવા માટે તમારા માસિક બજેટમાં તબીબી ખર્ચ માટે કેટેગરી શામેલ કરો.

- ખર્ચને ટ્રૅક કરો: પેટર્નને ઓળખવા અને તે અનુસાર તમારા બજેટને ઍડજસ્ટ કરવા માટે તમારા તબીબી ખર્ચને ટ્રૅક કરો.

- સ્વાસ્થ્ય બચત ખાતાઓ (એચએસએ) અથવા લવચીક ખર્ચ ખાતાઓ (એફએસએ) નો ઉપયોગ કરો

- એચએસએ: જો તમારી પાસે ઉચ્ચ-કપાતપાત્ર હેલ્થ પ્લાન (એચડીએચપી) છે, તો હેલ્થ સેવિંગ એકાઉન્ટ (એચએસએ) માં યોગદાન આપો. એચએસએ કર લાભો પ્રદાન કરે છે અને યોગ્ય તબીબી ખર્ચ માટે ચુકવણી કરવા માટે ઉપયોગ કરી શકાય છે.

- એફએસએ: જો ઉપલબ્ધ હોય, તો તબીબી ખર્ચ માટે પ્રી-ટૅક્સ મનીને અલગ રાખવા માટે સુવિધાજનક ખર્ચ એકાઉન્ટ (એફએસએ) માં યોગદાન આપો.

- મેડિકલ ખર્ચની તુલના કરો અને વાટાઘાટો કરો

- આસપાસ ખરીદી કરો: વિવિધ પ્રદાતાઓની તબીબી પ્રક્રિયાઓ અને સારવાર માટેના ખર્ચની તુલના કરો અને સંશોધન કરો.

- બિલની વાટાઘાટો કરો: ખાસ કરીને મોટા મેડિકલ બિલ માટે, ડિસ્કાઉન્ટ અથવા ચુકવણી પ્લાન માટે હેલ્થકેર પ્રદાતાઓ સાથે વાટાઘાટો કરવામાં અચકાવશો નહીં.

- લાંબા ગાળાની સંભાળ માટે પ્લાન

- લોન્ગ-ટર્મ કેર ઇન્શ્યોરન્સને ધ્યાનમાં લો: લાંબા ગાળાના કેર ઇન્શ્યોરન્સની જરૂરિયાતનું મૂલ્યાંકન કરો, જે લાંબા ગાળાની બીમારીઓ અથવા અપંગતાઓ સંબંધિત ખર્ચને કવર કરે છે, જેમાં વિસ્તૃત સંભાળની જરૂર છે.

- ફાઇનાન્શિયલ પ્લાનિંગ: તમારા એકંદર ફાઇનાન્શિયલ પ્લાનમાં સંભવિત લાંબા ગાળાના કેર ખર્ચનો સમાવેશ કરો.

- સ્વસ્થ રહો

- પ્રિવેન્ટિવ કેર: સ્વાસ્થ્ય સમસ્યાઓને વહેલી તકે પહોંચી વળવા અને મોંઘી મેડિકલ ઇમરજન્સીના જોખમને ઘટાડવા માટે પ્રિવેન્ટિવ કેર અને નિયમિત ચેક-અપને પ્રાથમિકતા આપો.

- તંદુરસ્ત જીવનશૈલી: એકંદર સુખાકારી જાળવવા માટે સંતુલિત આહાર, નિયમિત કસરત અને તણાવ વ્યવસ્થાપન સાથે સ્વસ્થ જીવનશૈલી અપનાવો.

રવિ માટે ઉદાહરણ પ્લાન

ચાલો રવિ માટે એક ઉદાહરણ પ્લાન બનાવીએ, જેમની પાસે ₹70,000 નો માસિક પગાર છે, અનપેક્ષિત તબીબી ખર્ચ માટે તૈયાર થવા માટે:

- ઇમરજન્સી ફંડ બનાવો:

- લક્ષિત રકમ: ₹ 2,10,000 (ત્રણ મહિનાનું પગાર)

- માસિક યોગદાન: ₹5,000

- સ્વાસ્થ્ય વીમો:

- હેલ્થ ઇન્શ્યોરન્સ કવરેજની સમીક્ષા કરો અને અપડેટ કરો.

- ક્રિટિકલ ઇલનેસ પૉલિસી ઉમેરવાનું વિચારો.

- તબીબી ખર્ચ માટે બજેટ:

- નિયમિત તબીબી ખર્ચ માટે દર મહિને ₹5,000 ફાળવો.

- સ્વાસ્થ્ય બચત ખાતું (એચએસએ):

- જો લાગુ પડે તો, એચએસએમાં દર મહિને ₹ 2,000 યોગદાન આપો.

- ખર્ચને ટ્રૅક કરો અને વાટાઘાટો કરો:

- તમામ તબીબી ખર્ચના રેકોર્ડ રાખો અને જો જરૂર પડે તો પ્રદાતાઓ સાથે વાટાઘાટો કરો.

10.5. નાણાંકીય આયોજન માટે સાધનો

ફાઇનાન્શિયલ પ્લાનિંગમાં તમારી મદદ કરવા માટે વિવિધ સાધનો અને સંસાધનો ઉપલબ્ધ છે. અહીં કેટલાક સૌથી ઉપયોગી સાધનો છે:

- બજેટિંગ ટૂલ્સ

- મિન્ટ: એક મફત બજેટ એપ જે તમને તમારી આવક, ખર્ચ અને બચતને ટ્રૅક કરવામાં મદદ કરે છે. તે તમને તમારા ફાઇનાન્સને મેનેજ કરવામાં મદદ કરવા માટે ઍલર્ટ અને ઇનસાઇટ પણ પ્રદાન કરે છે.

- તમારે બજેટ (YNAB) ની જરૂર છે: એક ચૂકવેલ બજેટ એપ જે શૂન્ય-આધારિત બજેટ પર ધ્યાન કેન્દ્રિત કરે છે અને તમને દરેક ડૉલરને ચોક્કસ કેટેગરીમાં ફાળવવામાં મદદ કરે છે.

- ગુડબજેટ: એક બજેટ એપ જે તમને તમારા ફાઇનાન્સને મેનેજ કરવામાં મદદ કરવા માટે એનવલપ બજેટ પદ્ધતિનો ઉપયોગ કરે છે.

- ઇન્વેસ્ટમેન્ટ પ્લાનિંગ ટૂલ્સ

- રોબો-સલાહકારો: બેટરમેન્ટ, વેલ્થફ્રન્ટ અને એકોર્ન જેવા પ્લેટફોર્મ તમારા લક્ષ્યો અને જોખમ સહનશીલતાના આધારે ઑટોમેટેડ ઇન્વેસ્ટમેન્ટ મેનેજમેન્ટ પ્રદાન કરે છે.

- સ્ટૉક માર્કેટ સિમ્યુલેટર: ઇન્વેસ્ટોપીડિયા સિમ્યુલેટર અને માર્કેટવૉચ વર્ચ્યુઅલ સ્ટૉક એક્સચેન્જ જેવા ટૂલ્સ તમને વાસ્તવિક ફાઇનાન્શિયલ જોખમ વગર ઇન્વેસ્ટમેન્ટની પ્રેક્ટિસ કરવાની મંજૂરી આપે છે.

- ઇન્વેસ્ટમેન્ટ કૅલ્ક્યૂલેટર: મ્યુચ્યુઅલ ફંડ વેબસાઇટ્સ પર વાનગાર્ડના ઇન્વેસ્ટમેન્ટ કેલ્ક્યુલેટર અથવા એસઆઇપી કેલ્ક્યુલેટર જેવા રિટર્નનો અંદાજ લગાવવા માટે ઑનલાઇન કૅલ્ક્યૂલેટરનો ઉપયોગ કરો.

- નિવૃત્તિ આયોજન સાધનો

- રિટાયરમેન્ટ કેલ્ક્યુલેટર: AARP રિટાયરમેન્ટ કેલ્ક્યુલેટર અથવા ફિડેલિટી રિટાયરમેન્ટ સ્કોર જેવા ટૂલ્સ તમને રિટાયરમેન્ટ માટે કેટલી બચત કરવાની જરૂર છે તેનો અંદાજ લગાવવામાં મદદ કરી શકે છે.

- પેન્શન પ્લાનર્સ: ઇપીએફઓ પેન્શન કેલ્ક્યુલેટર જેવા ટૂલ્સ તમને તમારા પેન્શન લાભોને સમજવામાં અને તે અનુસાર પ્લાન કરવામાં મદદ કરી શકે છે.

- સામાજિક સુરક્ષા અંદાજો: તમારા ભવિષ્યના સામાજિક સુરક્ષા લાભોનો અંદાજ લગાવવા માટે સામાજિક સુરક્ષા વહીવટના નિવૃત્તિ અંદાજનો ઉપયોગ કરો.

- ડેબ્ટ મેનેજમેન્ટ ટૂલ્સ

- ડેબ્ટ પેઑફ કેલ્ક્યુલેટર: ડેબ્ટ સ્નોબૉલ કેલ્ક્યુલેટર અથવા ડેબ્ટ એવલેન્ચ કેલ્ક્યુલેટર જેવા ટૂલ્સ તમને તમારા કરજની ચુકવણી કરવા માટે પ્લાન બનાવવામાં મદદ કરી શકે છે.

- ડેબ્ટ મેનેજમેન્ટ એપ: ટૅલી અને અનડેબ્ટ જેવી એપ. તે તમને તમારા કરજને કાર્યક્ષમ રીતે મેનેજ અને ચુકવણી કરવામાં મદદ કરે છે.

- ટૅક્સ પ્લાનિંગ ટૂલ્સ

- ટૅક્સ તૈયારી સૉફ્ટવેર: ટર્બોટૅક્સ, એચ એન્ડ આર બ્લૉક અને ટૅક્સઍક્ટ જેવા ટૂલ્સ તમને તમારા ટૅક્સને સચોટ રીતે ફાઇલ કરવામાં અને કપાત અને ક્રેડિટ શોધવામાં મદદ કરે છે.

- ટૅક્સ કૅલ્ક્યૂલેટર: તમારી ટૅક્સ જવાબદારીનો અંદાજ લગાવવા માટે આઇઆરએસ ટૅક્સ વિથહોલ્ડિંગ અંદાજ અથવા ટૅક્સસ્લેયરના ટૅક્સ કેલ્ક્યુલેટર જેવા ઑનલાઇન ટૅક્સ કેલ્ક્યુલેટરનો ઉપયોગ કરો.

- બચત અને ઇમરજન્સી ફંડ ટૂલ્સ

- બચત કેલ્ક્યુલેટર: બેંકરેટ બચત કેલ્ક્યુલેટર અથવા સરળ બચત કેલ્ક્યુલેટર જેવા ટૂલ્સ તમને તમારા બચતના લક્ષ્યોને પ્લાન કરવામાં મદદ કરી શકે છે.

- ઇમરજન્સી ફંડ પ્લાનર્સ: સરળ અને અંક જેવી એપ તમને ઇમરજન્સી ફંડ માટે બચત ઑટોમેટ કરવામાં મદદ કરે છે.

- નાણાંકીય આયોજન સૉફ્ટવેર

- વ્યક્તિગત મૂડી: એક વ્યાપક નાણાંકીય આયોજન સાધન જે તમારા રોકાણો, ચોખ્ખી કિંમત અને નિવૃત્તિ આયોજનને ટ્રૅક કરે છે.

- ઝડપી: એક ફાઇનાન્શિયલ મેનેજમેન્ટ સૉફ્ટવેર જે તમને તમારી આવક, ખર્ચ, રોકાણ અને બજેટને મેનેજ કરવામાં મદદ કરે છે.

- YNAB (તમારે બજેટની જરૂર છે): બજેટ ઉપરાંત, YNAB તમારા નાણાંકીય લક્ષ્યો અને પ્રગતિને ટ્રૅક કરવા માટે સાધનો પણ પ્રદાન કરે છે.

- એસ્ટેટ પ્લાનિંગ ટૂલ્સ

- લીગલઝૂમ: એક ઑનલાઇન પ્લેટફોર્મ જે તમને ઇસ્ટેટ પ્લાનિંગ માટે કાનૂની ડૉક્યૂમેન્ટ બનાવવામાં મદદ કરે છે, જેમ કે વિલ્સ અને ટ્રસ્ટ.

- વિલમેકર: એક સૉફ્ટવેર જે તમને ઇચ્છા, લિવિંગ ટ્રસ્ટ અને અન્ય એસ્ટેટ પ્લાનિંગ ડૉક્યૂમેન્ટ બનાવવા માટે માર્ગદર્શન આપે છે.

10.6 વ્યાજબીપણું અને નાણાંકીય તૈયારીનું મૂલ્યાંકન કરવું

ઘર ખરીદવું, શિક્ષણમાં રોકાણ કરવું અથવા બિઝનેસ શરૂ કરવા જેવી મુખ્ય નાણાંકીય પ્રતિબદ્ધતાઓ વિશે માહિતગાર નિર્ણયો લેવા માટે વ્યાજબીપણું અને નાણાંકીય તૈયારીનું મૂલ્યાંકન કરવું મહત્વપૂર્ણ છે.

- બજેટિંગ: વ્યાજબી મૂલ્યાંકન બજેટથી શરૂ થાય છે. તમારી માસિક આવક અને ખર્ચનું મૂલ્યાંકન કરીને, તમને તમારી ફાઇનાન્શિયલ પરિસ્થિતિનો સ્પષ્ટ ચિત્ર મળે છે. એવા વિસ્તારોની ઓળખ કરવી કે જ્યાં તમે ખર્ચ ઘટાડી શકો છો અથવા વધુ બચત કરી શકો છો, અન્ય પ્રાથમિકતાઓ માટે ભંડોળ મુક્ત કરવા માટે આવશ્યક છે. તમારા ખર્ચને ટ્રૅક કરવાથી તમને તમારી આર્થિક આદતોને સમજવામાં અને તમારા સંસાધનોને વધુ અસરકારક રીતે ક્યાં ફાળવવા તે વિશે માહિતગાર નિર્ણયો લેવામાં મદદ મળે છે.

- બચત: ઇમરજન્સી ફંડ બનાવવું એ નાણાંકીય તૈયારીનું એક મહત્વપૂર્ણ પાસું છે. આ ફંડમાં ઓછામાં ઓછા 3-6 મહિનાના જીવન ખર્ચને કવર કરવા જોઈએ, જે મેડિકલ ઇમરજન્સી અથવા નોકરીનું નુકસાન જેવી અનપેક્ષિત પરિસ્થિતિઓ માટે સુરક્ષા કવચ પ્રદાન કરે છે. વધુમાં, ઘર અથવા શિક્ષણ ફંડ પર ડાઉન પેમેન્ટ જેવા ચોક્કસ લક્ષ્યો માટે પૈસા અલગ રાખવાથી, સુનિશ્ચિત થાય છે કે તમે તમારા એકંદર ફાઇનાન્શિયલ પ્લાનને ખરાબ કર્યા વિના ભવિષ્યની ફાઇનાન્શિયલ પ્રતિબદ્ધતાઓ માટે તૈયાર છો.

- ડેબ્ટ મેનેજમેન્ટ: ફાઇનાન્શિયલ સ્થિરતા માટે તમારા ડેટને અસરકારક રીતે મેનેજ કરવું મહત્વપૂર્ણ છે. ક્રેડિટ કાર્ડ, લોન અને ગીરો સહિત તમારી વર્તમાન દેવાની પરિસ્થિતિનું મૂલ્યાંકન કરીને શરૂ કરો. એકંદર નાણાંકીય બોજ ઘટાડવા માટે ઉચ્ચ-વ્યાજનું દેવું ચૂકવવાને પ્રાથમિકતા આપો. જો તે તમારા એકંદર વ્યાજ દરને ઘટાડવામાં મદદ કરે છે, તો ડેબ્ટ કન્સોલિડેશન પણ એક વ્યવહાર્ય વિકલ્પ હોઈ શકે છે, જે માસિક ચુકવણીઓને મેનેજ કરવાનું સરળ બનાવે છે અને ડેબ્ટને ઝડપી ચુકવણી કરે છે.

- ક્રેડિટ સ્કોર: અનુકૂળ લોનની શરતો અને વ્યાજ દરોને ઍક્સેસ કરવા માટે સારો ક્રેડિટ સ્કોર આવશ્યક છે. નિયમિતપણે તમારો ક્રેડિટ સ્કોર અને ક્રેડિટ રિપોર્ટ તપાસવાથી તમને તમારા ક્રેડિટ હેલ્થ વિશે જાણ કરવામાં મદદ મળે છે. સમયસર બિલની ચુકવણી કરીને, ક્રેડિટ કાર્ડ બૅલેન્સને ઓછું રાખીને અને જવાબદારીપૂર્વક ક્રેડિટ મેનેજ કરીને તમારા ક્રેડિટ સ્કોરને જાળવવાનું અથવા સુધારવાનું લક્ષ્ય રાખો. મજબૂત ક્રેડિટ સ્કોર મુખ્ય પ્રતિબદ્ધતાઓ માટે તમારી આર્થિક તૈયારીને નોંધપાત્ર રીતે અસર કરી શકે છે.

- ઇન્શ્યોરન્સ: અણધારી ઘટનાઓથી પોતાને અને તમારી સંપત્તિઓને સુરક્ષિત કરવા માટે પર્યાપ્ત ઇન્શ્યોરન્સ કવરેજ મહત્વપૂર્ણ છે. ખાતરી કરો કે તમારી પાસે હેલ્થ, લાઇફ, હોમ અને ઑટો ઇન્શ્યોરન્સ માટે જરૂરી કવરેજ છે. તમારી વર્તમાન જરૂરિયાતો સાથે સંરેખિત હોય અને પર્યાપ્ત સુરક્ષા પ્રદાન કરે તે સુનિશ્ચિત કરવા માટે તમારી ઇન્શ્યોરન્સ પૉલિસીઓની નિયમિતપણે સમીક્ષા કરો અને અપડેટ કરો. યોગ્ય ઇન્શ્યોરન્સ કવરેજ ફાઇનાન્શિયલ અવરોધોને રોકી શકે છે અને મનની શાંતિ પ્રદાન કરી શકે છે.

- ઇન્વેસ્ટમેન્ટ: તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને ડાઇવર્સિફાઇ કરવું એ રિસ્ક ફેલાવવા અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવા માટે મહત્વપૂર્ણ છે. તમારા લક્ષ્યો, જોખમ સહનશીલતા અને સમયની ક્ષિતિજ સાથે સંરેખિત ઇન્વેસ્ટમેન્ટ વ્યૂહરચના વિકસાવવા માટે ફાઇનાન્શિયલ સલાહકારની સલાહ લો. એક સારી રીતે વૈવિધ્યસભર પોર્ટફોલિયો તમને બજારના વધઘટને નેવિગેટ કરવામાં અને સંપત્તિ નિર્માણ માટે સંતુલિત અભિગમ પ્રાપ્ત કરવામાં મદદ કરી શકે છે.

- નાણાંકીય લક્ષ્યો: નાણાંકીય તૈયારી માટે સ્પષ્ટ ટૂંકા ગાળાના અને લાંબા ગાળાના નાણાંકીય લક્ષ્યો સેટ કરવા આવશ્યક છે. આ લક્ષ્યોને પ્રાપ્ત કરવા માટે વાસ્તવિક સમયસીમા બનાવો અને તેમને મેનેજ કરી શકાય તેવા પગલાંઓમાં વિભાજિત કરો. નિયમિતપણે તમારી પ્રગતિની દેખરેખ રાખો અને ટ્રેક પર રહેવા માટે જરૂરીયાત મુજબ તમારા પ્લાનને ઍડજસ્ટ કરો. સારી રીતે વ્યાખ્યાયિત લક્ષ્યો હોવાથી માહિતગાર નાણાંકીય નિર્ણયો લેવા માટે દિશા અને પ્રેરણા મળે છે.

- આવકની ક્ષમતા: તમારી આવક વધારવાથી તમારી આર્થિક સ્થિરતા અને મુખ્ય પ્રતિબદ્ધતાઓ માટે તૈયારીમાં વધારો થઈ શકે છે. તમારી કમાણીની ક્ષમતાને વધારવા માટે અતિરિક્ત શિક્ષણ, પ્રમાણપત્રો અથવા સાઇડ ગિગ્સને અનુસરવાનું વિચારો. તમારી કુશળતા વધારવી અને નવી તકો શોધવાથી ઉચ્ચ આવક અને વધુ નાણાંકીય સુગમતા તરફ દોરી શકે છે.