1.1. માસ્ટરિંગ મની મેનેજમેન્ટનો પરિચય

મની મેનેજમેન્ટમાં નિપુણતા મેળવવી એ એક આવશ્યક જીવન કુશળતા છે જે તમારી આર્થિક સુખાકારી અને જીવનની એકંદર ગુણવત્તાને નોંધપાત્ર રીતે અસર કરી શકે છે. અસરકારક મની મેનેજમેન્ટમાં નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા માટે બજેટ, બચત, રોકાણ અને ખર્ચની આદતોને નિયંત્રિત કરવાનો સમાવેશ થાય છે. એક સારો ફાઇનાન્શિયલ પ્લાન વિકસિત કરીને, તમે દેવું ટાળી શકો છો, સંપત્તિ બનાવી શકો છો અને ફાઇનાન્શિયલ સ્થિરતા સુનિશ્ચિત કરી શકો છો. મની મેનેજમેન્ટના સિદ્ધાંતોને સમજવાથી તમને માહિતગાર નિર્ણયો લેવા, નાણાંકીય તણાવ ઘટાડવા અને સમૃદ્ધ ભવિષ્યને સુરક્ષિત કરવા માટે પણ સશક્ત બનાવે છે. ભલે તમે હમણાં જ તમારી નાણાંકીય મુસાફરી શરૂ કરી રહ્યા હોવ અથવા તમારી હાલની વ્યૂહરચનાઓને સુધારવા માંગો છો, મની મેનેજમેન્ટમાં નિપુણતા મેળવવી એ નાણાંકીય સફળતા પ્રાપ્ત કરવાની ચાવી છે. આ કોર્સમાં અમે નીચેના પર ધ્યાન કેન્દ્રિત કરીશું

મુખ્ય ખ્યાલો

- બજેટ બનાવવું: તમારી આવક અને ખર્ચ માટે પ્લાન બનાવવું.

- બચત: ભવિષ્યની જરૂરિયાતો અથવા ઇમરજન્સી માટે પૈસા અલગ રાખવો.

- ઇન્વેસ્ટમેન્ટ: સમય જતાં રિટર્ન જનરેટ કરવા માટે પૈસાનો ઉપયોગ કરવો.

- ડેબ્ટ મેનેજમેન્ટ: કોઈપણ ઉધાર લીધેલ પૈસાને સમજદારીપૂર્વક સંભાળવું.

- નાણાંકીય લક્ષ્યો: ટૂંકા ગાળાના અને લાંબા ગાળાના ઉદ્દેશો સેટ કરવા

અમે આ કોર્સને ઉદાહરણો સાથે સમજાવવા માંગતા હતા. તેથી અમે રવિ નામના એક હીરો લીધા છે, જે અમને અમારી કલ્પનાઓને ખૂબ સરળ રીતે સમજવામાં મદદ કરશે.

-

બજેટ બનાવવું

બજેટ એ અસરકારક મની મેનેજમેન્ટનો આધારસ્તંભ છે. બજેટ એક ફાઇનાન્શિયલ પ્લાન છે જે ચોક્કસ સમયગાળામાં તમારી આવક અને ખર્ચની રૂપરેખા આપે છે. તે તમને તમારા ખર્ચને ટ્રૅક કરવામાં, ખર્ચમાં ઘટાડો કરી શકે તેવા વિસ્તારોને ઓળખવામાં અને સુનિશ્ચિત કરવામાં મદદ કરે છે કે તમે તમારા માધ્યમોમાં રહેતા હોવ. બજેટ બનાવવા અને જાળવવા માટેના કેટલાક મુખ્ય પગલાં અહીં આપેલ છે:

- તમારી આવક જાણો: તમારી કુલ માસિક આવક શું છે તેની ગણતરી કરીને શરૂ કરો. આમાં તમારી સેલેરી, બોનસ, તમારી ફ્રીલાન્સની કમાણી અને આવકના અન્ય કોઈપણ સ્રોતોનો સમાવેશ થાય છે.

- તમારા ખર્ચની સૂચિ બનાવો: તમારા ખર્ચને ફિક્સ્ડ (ભાડું, મોર્ગેજ, યુટિલિટીઝ) અને વેરિએબલ (કરિયાણા, મનોરંજન, ડાઇનિંગ આઉટ) માં વર્ગીકૃત કરો. કાર મેઇન્ટેનન્સ અથવા મેડિકલ બિલ જેવા અનિયમિત ખર્ચને શામેલ કરવાનું ભૂલશો નહીં.

- નાણાંકીય લક્ષ્યો સેટ કરો: ટૂંકા ગાળાના અને લાંબા ગાળાના નાણાંકીય લક્ષ્યો સ્થાપિત કરો. લાંબા ગાળાના ઉદ્દેશોમાં ઘર ખરીદવું અથવા આરામદાયક નિવૃત્તિ હોવાનો સમાવેશ થઈ શકે છે, પરંતુ ટૂંકા ગાળાના ઉદ્દેશોમાં ટ્રિપ માટે બચત શામેલ હોઈ શકે છે.

- ફંડ ફાળવો: દરેક ખર્ચ કેટેગરી અને તમારા ફાઇનાન્શિયલ લક્ષ્યોને તમારી આવકનો એક ભાગ સોંપો. હાઉસિંગ, ફૂડ અને પરિવહન જેવી આવશ્યક વસ્તુઓને પ્રાથમિકતા આપવાની ખાતરી કરો.

- ટ્રૅક કરો અને ઍડજસ્ટ કરો: તમે તમારા બજેટને અનુરૂપ છો તેની ખાતરી કરવા માટે નિયમિતપણે તમારા ખર્ચની દેખરેખ રાખો. લાંબા ગાળાના ઉદ્દેશોમાં ઘર ખરીદવું અથવા સામગ્રીની નિવૃત્તિ હોવી શામેલ હોઈ શકે છે, જ્યારે ટૂંકા ગાળાના ઉદ્દેશો ટ્રિપ માટે બચત કરી શકે છે.

-

સેવિંગ: બિલ્ડિંગ એ ફાઇનાન્શિયલ કુશન

નાણાંકીય સુરક્ષા માટે પૈસા બચાવવા મહત્વપૂર્ણ છે. તે અનપેક્ષિત ખર્ચ માટે સુરક્ષા કવચ પ્રદાન કરે છે અને તમને તમારા ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે. તમારી બચતને વધારવા માટેની કેટલીક વ્યૂહરચનાઓ અહીં આપેલ છે:

- ઇમરજન્સી ફંડ: ઇમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચની બચત કરવાનો હેતુ ધરાવે છે. આ ફંડ મેડિકલ ઇમરજન્સી અથવા નોકરીના નુકસાન જેવા અનપેક્ષિત ખર્ચને કવર કરશે.

- ઑટોમેટ સેવિંગ: તમારા ચેકિંગ એકાઉન્ટમાંથી તમારા સેવિંગ એકાઉન્ટમાં ઑટોમેટિક ટ્રાન્સફર સેટ કરો. આ રીતે, તમે સુનિશ્ચિત કરો છો કે તમારી આવકનો એક ભાગ તમારી પાસે ખર્ચ કરવાની તક હોય તે પહેલાં બચાવવામાં આવે છે.

- બિનજરૂરી ખર્ચ ઘટાડો: બિન-આવશ્યક ખર્ચને ઓળખો જે તમે ઘટાડી અથવા દૂર કરી શકો છો. ઉદાહરણ તરીકે, તમે ભાગ્યે જ ઉપયોગ કરો છો તેવા સબસ્ક્રિપ્શનને ડાઇનિંગ અથવા કૅન્સલ કરવાને બદલે ઘરે રસોઈ કરવાનું વિચારો.

- બચત ખાતાનો લાભ લો: તમારી કમાણીને મહત્તમ કરવા માટે ઉચ્ચ વ્યાજ દરો સાથે બચત ખાતું પસંદ કરો. વધુ સારા રિટર્ન માટે ઉચ્ચ-ઉપજ બચત ખાતું અથવા ડિપોઝિટનું સર્ટિફિકેટ (સીડી) ખોલવાનું વિચારો.

-

ઇન્વેસ્ટમેન્ટ: તમારી સંપત્તિમાં વધારો

સમય જતાં તમારી સંપત્તિને વધારવાની એક શક્તિશાળી રીત છે. જ્યારે તેમાં કેટલાક જોખમ શામેલ છે, ત્યારે તે પરંપરાગત બચત ખાતાઓની તુલનામાં વધુ વળતર આપી શકે છે. રોકાણના કેટલાક મુખ્ય સિદ્ધાંતો અહીં આપેલ છે:

- મૂળભૂત બાબતોને સમજો: સ્ટૉક, બોન્ડ, મ્યુચ્યુઅલ ફંડ અને રિયલ એસ્ટેટ જેવા વિવિધ પ્રકારના ઇન્વેસ્ટમેન્ટ વિશે જાણો. દરેક ઇન્વેસ્ટમેન્ટના પ્રકારમાં તેની પોતાની રિસ્ક અને રિટર્ન પ્રોફાઇલ હોય છે.

- તમારા પોર્ટફોલિયોમાં વિવિધતા લાવો: જોખમ ઘટાડવા માટે વિવિધ એસેટ ક્લાસમાં તમારા રોકાણોને ફેલાવો. ડાઇવર્સિફિકેશન તમારા પોર્ટફોલિયોને કોઈપણ એક ઇન્વેસ્ટમેન્ટમાં નોંધપાત્ર નુકસાનથી સુરક્ષિત કરવામાં મદદ કરે છે.

- લોન્ગ ટર્મ માટે ઇન્વેસ્ટ કરો: લાંબા ગાળાના દ્રષ્ટિકોણ સાથે ઇન્વેસ્ટ કરવાથી તમે બજારના વધઘટને દૂર કરી શકો છો અને ચક્રવૃદ્ધિ વ્યાજનો લાભ મેળવી શકો છો. ટૂંકા ગાળાના બજારની હલનચલનના આધારે આકર્ષક નિર્ણયો લેવાનું ટાળો.

- વ્યાવસાયિક સલાહ મેળવો: તમારા લક્ષ્યો અને જોખમ સહનશીલતાને અનુરૂપ ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજી બનાવવા માટે ફાઇનાન્શિયલ સલાહકારની સલાહ લેવાનું વિચારો. એક પ્રોફેશનલ તમને જટિલ ઇન્વેસ્ટમેન્ટ વિકલ્પોને નેવિગેટ કરવામાં અને માહિતગાર નિર્ણયો લેવામાં મદદ કરી શકે છે.

-

ખર્ચની આદતોને નિયંત્રિત કરવું: દેવું ટાળવું અને વધુ ખર્ચ કરવો

ફાઇનાન્શિયલ સ્વાસ્થ્ય જાળવવા માટે તમારી ખર્ચની આદતોને નિયંત્રિત કરવી આવશ્યક છે. ખાસ કરીને ક્રેડિટ કાર્ડ્સ અને ઑનલાઇન શૉપિંગની સુવિધા સાથે, વધુ ખર્ચના ફસામાં આવવું સરળ છે. તમારા ખર્ચને તપાસવા માટેની કેટલીક ટિપ્સ અહીં આપેલ છે:

- તમારા ખર્ચને ટ્રૅક કરો: તમારા દૈનિક ખર્ચને મૉનિટર કરવા માટે ખર્ચ ટ્રેકર અથવા બજેટ એપનો ઉપયોગ કરો. આ તમને પૅટર્ન અને વિસ્તારોને ઓળખવામાં મદદ કરે છે જ્યાં તમે પાછું કાપી શકો છો.

- ઇમ્પલ્સ ખરીદી ટાળો: ખરીદી કરતા પહેલાં, તમારી જાતને પૂછો કે તે જરૂરિયાત છે કે નહીં. ઇમ્પલ્સ ખરીદવાનું ટાળવા માટે બિન-આવશ્યક વસ્તુઓ ખરીદતા પહેલાં 24 કલાકની રાહ જોવાનું વિચારો.

- ક્રેડિટનો સમજદારીપૂર્વક ઉપયોગ કરો: જો તમે ક્રેડિટ કાર્ડનો ઉપયોગ કરો છો, તો વ્યાજ શુલ્કને ટાળવા માટે દર મહિને સંપૂર્ણ બૅલેન્સ ચૂકવો. ક્રેડિટ કાર્ડની મર્યાદા સંખ્યા, તમારે વધુ ખર્ચ કરવા માટે પ્રલોભન ઘટાડવું પડશે.

- ખર્ચની મર્યાદા સેટ કરો: મનોરંજન અને ડાઇનિંગ આઉટ જેવી વિવેકબુદ્ધિપૂર્ણ કેટેગરી માટે ખર્ચની મર્યાદા સ્થાપિત કરો. વધુ ખર્ચ રોકવા માટે આ મર્યાદાઓને વળગી રહો.

-

નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા: ભવિષ્ય માટે આયોજન

નાણાંકીય લક્ષ્યોની સ્થાપના અને પ્રાપ્તિ એ મની મેનેજમેન્ટનો એક મહત્વપૂર્ણ ઘટક છે. ભલે તમે મોટી ખરીદી માટે બચત કરી રહ્યા હોવ, નિવૃત્તિ માટે આયોજન કરી રહ્યા હોવ અથવા તમારા બાળકના શિક્ષણ માટે ભંડોળ આપી રહ્યા હોવ, સ્પષ્ટ પ્લાન હોવાથી તમને ધ્યાન કેન્દ્રિત અને પ્રેરિત રહેવામાં મદદ મળી શકે છે. તમારા ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરવા માટેના કેટલાક પગલાં અહીં આપેલ છે:

- સ્માર્ટ લક્ષ્યો સેટ કરો: સુનિશ્ચિત કરો કે તમારા નાણાંકીય લક્ષ્યો વિશિષ્ટ, માપવા યોગ્ય, પ્રાપ્ત કરી શકાય તેવા, સંબંધિત અને સમયબદ્ધ (સ્માર્ટ) છે. ઉદાહરણ તરીકે, "હું પૈસા બચાવવા માગું છું" કહેવાને બદલે, એક ધ્યેય સેટ કરો જેમ કે, "હું ત્રણ વર્ષમાં ઘર પર ડાઉન પેમેન્ટ માટે ₹10,000 બચાવવા માગું છું."

- ફાઇનાન્શિયલ પ્લાન બનાવો: તમે તમારા લક્ષ્યોને કેવી રીતે પ્રાપ્ત કરશો તે દર્શાવતો વિગતવાર પ્લાન વિકસિત કરો. આ પ્લાનમાં તમારી પ્રગતિને ટ્રૅક કરવા માટે ચોક્કસ ક્રિયાઓ, સમયસીમા અને માઇલસ્ટોન્સનો સમાવેશ થવો જોઈએ.

- સમીક્ષા કરો અને ઍડજસ્ટ કરો: નિયમિતપણે તમારા નાણાંકીય લક્ષ્યો અને પ્રગતિની સમીક્ષા કરો. તમારી નાણાંકીય પરિસ્થિતિ અથવા પ્રાથમિકતાઓમાં ફેરફારો માટે જરૂરી મુજબ તમારા પ્લાનને ઍડજસ્ટ કરો.

- માઇલસ્ટોનની ઉજવણી કરો: તમારી ઉપલબ્ધિઓની સાથે ઉજવણી કરો. તમારી પ્રગતિને ઓળખવાથી તમે તમારા નાણાંકીય લક્ષ્યો માટે પ્રેરિત અને પ્રતિબદ્ધ રહી શકો છો.

માસ્ટરિંગ મની મેનેજમેન્ટ કેવી રીતે કામ કરે છે તેનું ઉદાહરણ

રવિનું ફાઇનાન્શિયલ એડવેન્ચર

એક વખત વાઇબ્રન્ટ ટાઉન સુરતમાં એક યુવાન રહ્યો હતો, જેનું નામ રવિ છે. રવિએ હમણાં જ તેમની સપનાની નોકરી લીધી હતી અને તેમના ₹50,000 ના માસિક પગાર વિશે ઉત્સાહિત હતા. જો કે, તેમના ફાઇનાન્સને મેનેજ કરવું એ એક મુશ્કેલ કાર્ય જેવું લાગે છે. એક સાંજે, રવિએ તેમના સમજદાર દાદા સાથે બેસીને, જેમણે મની મેનેજમેન્ટમાં માસ્ટરિંગની વાર્તા શેર કરી હતી.

સોનાના સિક્કાની વાર્તા

એક નાના ગામમાં, અર્જુન નામના ખેડૂત રહેતા હતા. દર મહિને, અર્જુનને તેમના પાક માટે 50 સોનાના સિક્કાની બૅગ પ્રાપ્ત થઈ. તેમણે પોતાના પૈસા સારી રીતે મેનેજ કર્યા તેની ખાતરી કરવા માટે, અર્જુને આ પગલાંઓને અનુસર્યા:

- બજેટ: અર્જુનએ તેમની આવક અને ખર્ચ માટે એક પ્લાન બનાવ્યો. તેમણે ફાળવણી કરી:

- તેમના કૉટેજ માટે ભાડું: 15 સિક્કા

- પાણી અને ફાયરવુડ માટે ઉપયોગિતાઓ અને બિલ: 5 સિક્કા

- તેમના પરિવાર માટે કરિયાણા: 8 સિક્કા

- બચત: અર્જુનએ ભવિષ્યની જરૂરિયાતો માટે 13 સિક્કા અલગ રાખ્યા છે:

- ઇમરજન્સી ફંડ: 5 કૉઇન

- રિટાયરમેન્ટ ફંડ: 5 કૉઇન

- સ્ટૉક ઇન્વેસ્ટમેન્ટ: 3 કૉઇન

- ડેબ્ટ મેનેજમેન્ટ: અર્જુને એક નવો વસાહ ખરીદવા માટે પૈસા ઉછીના લીધા હતા, તેથી તેમણે દર મહિને 4 સિક્કાની ચુકવણી કરી હતી.

- પરિવર્તનીય ખર્ચ: અર્જુનએ પોતાને થોડા આરામની મંજૂરી આપી:

- મનોરંજન: 3 સિક્કા (જેમ કે ગામના મેળામાં ભાગ લેવા)

- ડાઇનિંગ આઉટ: 2 કૉઇન (તેમના પરિવાર સાથે સારવારનો આનંદ માણવો)

- નાણાંકીય લક્ષ્યો: અર્જુનએ પોતાના ખેતરનો વિસ્તાર કરવાનું અને તેના માટે બચત કરવા માટે લક્ષ્યો નક્કી કરવાનું સપનું જોયું.

અર્જુનના જીવનમાં એક મહિના

દર મહિને, અર્જુનએ તેમના બજેટને અનુસર્યું. તેમણે તેના પૈસા ક્યાં ગયા હતા તે સમજવા માટે દરેક ખર્ચ રેકોર્ડ કર્યો. તેમના ખર્ચને ટ્રૅક કરીને, તેમણે સમજ્યું કે તેણે સારવાર પર થોડું વધારે ખર્ચ કર્યો અને તેમના બજેટને ઍડજસ્ટ કર્યું. તેમની બચત સાથે, અર્જુને ટૂંક સમયમાં એક મજબૂત ઇમરજન્સી ફંડ બનાવ્યું અને સ્ટૉકમાં રોકાણ કરવાનું શરૂ કર્યું, વધુ સારા ભવિષ્યને સુરક્ષિત કર્યું.

રવિ'સ એપિફની

વાર્તાથી પ્રેરિત, રવિએ સમાન સિદ્ધાંતો લાગુ કરવાનું નક્કી કર્યું:

- ખર્ચને ટ્રૅક કરો: તેમણે ખર્ચ કરેલ દરેક રૂપિયાની નોંધ કરી.

- બજેટ બનાવો: ચોક્કસ કેટેગરીમાં ₹50,000 ફાળવેલ છે.

- સમીક્ષા કરો અને ઍડજસ્ટ કરો: નિયમિતપણે તેમના બજેટની તપાસ કરી અને ફેરફારો કર્યા.

- ધ્યેયો સેટ કરો: કાર ખરીદવા અને મુસાફરી માટે બચત જેવા સ્પષ્ટ નાણાંકીય લક્ષ્યો.

રવિને જાણવા મળ્યું કે તેમના પૈસાનું સંચાલન ખૂબ જ મુશ્કેલ ન હતું. કાળજીપૂર્વક આયોજન અને શિસ્ત સાથે, તેમણે તેમની આર્થિક મહત્વાકાંક્ષાઓ પ્રાપ્ત કરી અને ત્યારબાદ ખુશીથી જીવી.

1.2. મની મેનેજમેન્ટમાં માસ્ટરિંગની જરૂર શું છે?

મની મેનેજમેન્ટમાં નિપુણતા મેળવવી વિવિધ કારણોસર મહત્વપૂર્ણ છે, દરેક સ્થિર, સમૃદ્ધ અને તણાવ-મુક્ત નાણાંકીય જીવનમાં ફાળો આપે છે.

નાણાંકીય સ્થિરતા

આર્થિક સ્થિરતા એ સુરક્ષિત અને આરામદાયક જીવનનો આધારસ્તંભ છે. તમારા પૈસાને અસરકારક રીતે મેનેજ કરીને, તમે સુનિશ્ચિત કરી શકો છો કે તમારી પાસે હાઉસિંગ, ફૂડ અને હેલ્થકેર જેવી આવશ્યક જરૂરિયાતોને કવર કરવા માટે પૂરતા ફંડ છે. આ સ્થિરતા તમને પૈસા ખોવાઈ જવાની અથવા ફાઇનાન્શિયલ સંકટનો સામનો કરવાની સતત ચિંતા વગર રહેવાની મંજૂરી આપે છે.

ઉદાહરણ: રવિએ તેમની માસિક આવક અને ખર્ચને સાવચેતીપૂર્વક ટ્રૅક કરે છે. તે સુનિશ્ચિત કરે છે કે તેમની પાસે હંમેશા ભાડું, ઉપયોગિતાઓ અને કરિયાણા જેવી જરૂરિયાતોને આવરી લેવા માટે પૂરતા ભંડોળ છે, જે તેમને સ્થિર નાણાંકીય પાયો પ્રદાન કરે છે.

કરજ ટાળવું

અનમેનેજ્ડ ફાઇનાન્સ દેવું એકત્રિત કરવા તરફ દોરી શકે છે, જે ઝડપથી નિયંત્રણમાંથી બહાર નીકળી શકે છે. મની મેનેજમેન્ટમાં નિપુણતા મેળવીને, તમે એક બજેટ બનાવી શકો છો જે તમને તમારા માધ્યમોમાં રહેવામાં, બિનજરૂરી દેવું ટાળવામાં અને હાલના દેવાની વધુ કાર્યક્ષમ રીતે ચુકવણી કરવામાં મદદ કરે છે. આ ઉચ્ચ-વ્યાજની ચુકવણીઓ અને દેવું સાથે સંકળાયેલ તણાવનો ભાર ઘટાડે છે.

ઉદાહરણ રવિ પોતાના ખર્ચને નિયંત્રિત કરવા અને ક્રેડિટ કાર્ડના દેવું ચૂકવવા માટે બજેટનો ઉપયોગ કરે છે. બિનજરૂરી ખરીદીઓ ટાળીને અને ઋણની ચુકવણી પર ધ્યાન કેન્દ્રિત કરીને, તેમણે પોતાના આર્થિક બોજને નોંધપાત્ર રીતે ઘટાડે છે અને ઉચ્ચ-વ્યાજ શુલ્કને ટાળે છે.

સંપત્તિનું નિર્માણ

સમય જતાં સંપત્તિનું નિર્માણ કરવા માટે અસરકારક મની મેનેજમેન્ટ આવશ્યક છે. સમજદારીપૂર્વક બચત કરીને અને રોકાણ કરીને, તમે તમારા ફાઇનાન્શિયલ સંસાધનોને વધારી શકો છો અને આરામદાયક ભવિષ્યને સુરક્ષિત કરી શકો છો. સ્ટૉક્સ, બોન્ડ્સ, મ્યુચ્યુઅલ ફંડ અને રિયલ એસ્ટેટ જેવા ઇન્વેસ્ટમેન્ટ, પરંપરાગત સેવિંગ એકાઉન્ટની તુલનામાં વધુ રિટર્ન પ્રદાન કરી શકે છે, જે તમને ઘર ખરીદવા અથવા આરામદાયક રીતે નિવૃત્તિ જેવા લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે.

ઉદાહરણ: રવિ નિયમિતપણે તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં ફાળો આપે છે, જેમાં સ્ટૉક, બોન્ડ અને મ્યુચ્યુઅલ ફંડનો સમાવેશ થાય છે. વર્ષોથી, તેમનું રોકાણ વધે છે, જે તેમને સંપત્તિ એકત્રિત કરવાની અને આરામદાયક નિવૃત્તિ માટે યોજના બનાવવાની મંજૂરી આપે છે.

નાણાંકીય લક્ષ્યની સિદ્ધિ

નાણાંકીય લક્ષ્યોની સ્થાપના અને પ્રાપ્તિ એ નાણાંકીય આયોજનનો એક મહત્વપૂર્ણ ભાગ છે. તમે મોટી ખરીદી માટે બચત કરવા માંગો છો, નિવૃત્તિ માટે પ્લાન કરવા માંગો છો અથવા તમારા બાળકના શિક્ષણને ફંડ આપવા માંગો છો, મની મેનેજમેન્ટનો માસ્ટરિંગ તમને આ લક્ષ્યો સુધી પહોંચવા માટે વિગતવાર પ્લાન બનાવવામાં મદદ કરે છે. વ્યૂહાત્મક રીતે ભંડોળ ફાળવીને અને શિસ્તબદ્ધ રહીને, તમે તમારા ઉદ્દેશો તરફ સ્થિર પ્રગતિ કરી શકો છો.

ઉદાહરણ: રવિએ પાંચ વર્ષમાં ઘર પર ડાઉન પેમેન્ટ માટે ₹20,000 બચાવવાનું લક્ષ્ય નક્કી કર્યું છે. તે એક બચત યોજના બનાવે છે, બિન-આવશ્યક ખર્ચ ઘટાડે છે અને સમયસર તેમનું લક્ષ્ય પ્રાપ્ત કરવા માટે તેમની માસિક બચતમાં વધારો કરે છે

સ્ટ્રેસ રિડક્શન

આર્થિક તણાવ એ એક સામાન્ય સમસ્યા છે જે તમારી માનસિક અને શારીરિક સુખાકારીને અસર કરી શકે છે. તમારા પૈસાને અસરકારક રીતે મેનેજ કરવાથી તેની સાથે સંકળાયેલી આર્થિક અનિશ્ચિતતા અને ચિંતા ઘટાડે છે. તમારી પાસે એક પ્લાન છે અને તમારા ફાઇનાન્શિયલ લક્ષ્યો તરફ પ્રગતિ કરી રહ્યા છો તે જાણીને મનની શાંતિ પ્રદાન કરી શકે છે અને તમારા જીવનની એકંદર ગુણવત્તામાં સુધારો કરી શકે છે.

ઉદાહરણ: રવિ પાસે એક ઇમરજન્સી ફંડ છે જે છ મહિનાના જીવન ખર્ચને કવર કરે છે. તેમની પાસે ફાઇનાન્શિયલ સુરક્ષા કવચ છે તે જાણીને, તેઓ સંભવિત અનપેક્ષિત ખર્ચ અથવા નોકરીના નુકસાન વિશે ઓછા તણાવ અને ચિંતિત અનુભવે છે.

માહિતીપૂર્ણ નિર્ણય લેવો

મની મેનેજમેન્ટના સિદ્ધાંતોને સમજવાથી તમને માહિતગાર નાણાંકીય નિર્ણયો લેવા માટે સશક્ત બનાવે છે. આ જ્ઞાન તમને ઇન્વેસ્ટમેન્ટની તકોનું મૂલ્યાંકન કરવાની, યોગ્ય ફાઇનાન્શિયલ પ્રૉડક્ટ પસંદ કરવાની અને સામાન્ય ફાઇનાન્શિયલ જોખમોને ટાળવાની મંજૂરી આપે છે. માહિતગાર નિર્ણય લેવાથી તમારા ફાઇનાન્શિયલ સંસાધનોને મહત્તમ બનાવે છે અને તમને તમારી સંપત્તિને વધારવાની તકોનો લાભ લેવામાં મદદ મળે છે.

ઉદાહરણ: રવિએ નાણાંકીય સલાહકાર સાથે વિવિધ રોકાણ વિકલ્પો અને સલાહ વિશે જાણવા માટે સમય લે છે. આ જ્ઞાન તેમને તેમની નિવૃત્તિ બચત અને રોકાણ વ્યૂહરચના વિશે માહિતગાર નિર્ણયો લેવા માટે સશક્ત બનાવે છે.

ઇમરજન્સી તૈયારી

જીવન અણધારી ઘટનાઓથી ભરેલું છે, જેમ કે મેડિકલ ઇમરજન્સી, નોકરીનું નુકસાન અથવા મોટા રિપેર. મની મેનેજમેન્ટમાં માસ્ટરિંગ સુનિશ્ચિત કરે છે કે આ અણધાર્યા ખર્ચને કવર કરવા માટે તમારી પાસે ઇમરજન્સી ફંડ છે. ઇમરજન્સી ફંડ એક ફાઇનાન્શિયલ કુશન પ્રદાન કરે છે, જે તમને ઉચ્ચ-વ્યાજના ડેટનો આશ્રય લીધા વિના અથવા તમારા લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો સાથે સમાધાન કર્યા વિના અનપેક્ષિત પરિસ્થિતિઓને સંભાળવાની મંજૂરી આપે છે.

ઉદાહરણ: રવિ સરળતાથી સુલભ ઇમરજન્સી ફંડમાં તેમની આવકનો એક ભાગ બચાવે છે. જ્યારે તેમની કાર અનપેક્ષિત રીતે બ્રેકડાઉન થાય છે, ત્યારે તેઓ તેમના માસિક બજેટને વિક્ષેપિત કર્યા વિના રિપેર ખર્ચને કવર કરવા માટે ઇમરજન્સી ફંડનો ઉપયોગ કરે છે.

ખર્ચની સુધારેલી આદતો

અસરકારક મની મેનેજમેન્ટ તમને તંદુરસ્ત ખર્ચની આદતો વિકસાવવામાં મદદ કરે છે. તમારા ખર્ચને ટ્રૅક કરીને અને બજેટ બનાવીને, તમે તમારા ખર્ચની પેટર્ન વિશે વધુ જાગૃત બનો છો અને એવા વિસ્તારોને ઓળખી શકો છો જ્યાં તમે ખર્ચ ઘટાડી શકો છો. આ જાગૃતિ તમને આકર્ષક ખરીદીઓને ટાળવામાં અને તમારા ફંડને વધુ અર્થપૂર્ણ અને આવશ્યક ખર્ચ માટે ફાળવવામાં મદદ કરે છે.

ઉદાહરણ: રવિ બજેટિંગ એપનો ઉપયોગ કરીને તેમના દૈનિક ખર્ચને ટ્રૅક કરે છે. તેને લાગે છે કે તે ડાઇનિંગ પર નોંધપાત્ર રકમ ખર્ચ કરે છે અને ઘર પર વધુ ભોજન બનાવવાનું નક્કી કરે છે, જેના પરિણામે સમય જતાં નોંધપાત્ર બચત થાય છે.

નાણાંકીય સ્વતંત્રતા

નાણાંકીય સ્વતંત્રતા પ્રાપ્ત કરવા માટે મની મેનેજમેન્ટમાં નિપુણતા મેળવવી એ મહત્વપૂર્ણ છે. તમારા પૈસાને કુશળતાપૂર્વક મેનેજ કરીને, તમે એક ફાઇનાન્શિયલ ફાઉન્ડેશન બનાવી શકો છો જે તમને ફાઇનાન્શિયલ સહાય માટે અન્ય પર આધાર રાખ્યા વિના આરામથી રહેવાની મંજૂરી આપે છે. ફાઇનાન્શિયલ સ્વતંત્રતા તમારા મૂલ્યો અને લક્ષ્યો સાથે સંરેખિત પસંદગીઓ કરવા માટે સ્વતંત્રતા અને લવચીકતા પ્રદાન કરે છે.

ઉદાહરણ: રવિ સતત તેમની આવકનો એક ભાગ બચાવે છે અને રોકાણ કરે છે. વર્ષોથી, તેમનો અનુશાસિત અભિગમ તેમને નાણાંકીય સ્વતંત્રતા પ્રાપ્ત કરવાની મંજૂરી આપે છે, જે તેમને વહેલા અને મુસાફરીની દુનિયામાં નિવૃત્તિ કરવાની સ્વતંત્રતા આપે છે.

લિગસી પ્લાનિંગ

અસરકારક મની મેનેજમેન્ટમાં ભવિષ્ય માટે આયોજન પણ શામેલ છે અને સુનિશ્ચિત કરવામાં આવે છે કે તમારી સંપત્તિ ભવિષ્યની પેઢીઓ માટે સુરક્ષિત છે. કોમ્પ્રિહેન્સિવ ફાઇનાન્શિયલ પ્લાન બનાવીને, તમે તમારા પ્રિયજનોને પ્રદાન કરી શકો છો, ચેરિટેબલ કારણોને સપોર્ટ કરી શકો છો અને સ્થાયી વારસો છોડી શકો છો. એસ્ટેટ પ્લાનિંગ, ટ્રસ્ટ અને ઇચ્છાઓ એ વારસા આયોજનના મહત્વપૂર્ણ ઘટકો છે જે સુનિશ્ચિત કરે છે કે તમારી સંપત્તિઓ તમારી ઇચ્છા મુજબ વિતરિત કરવામાં આવે છે.

ઉદાહરણ: રવિએ ઇચ્છા અને ટ્રસ્ટ સહિત વ્યાપક એસ્ટેટ યોજના બનાવે છે, જેથી તેની ઇચ્છા મુજબ તેમની સંપત્તિનું વિતરણ થાય તે સુનિશ્ચિત કરી શકાય. તેમની યોજના તેમના બાળકો માટે નાણાંકીય સુરક્ષા પ્રદાન કરે છે અને તેની કાળજી લેતા સખાવતી કારણોને ટેકો આપે છે.

1.3. મની મેનેજમેન્ટમાં માસ્ટરિંગનું મહત્વ

નાણાંકીય સ્થિરતા પ્રાપ્ત કરવા અને આરામદાયક ભવિષ્ય સુનિશ્ચિત કરવા માટે મની મેનેજમેન્ટમાં નિપુણતા મેળવવી આવશ્યક છે. તમારા ફાઇનાન્સને અસરકારક રીતે મેનેજ કરીને, તમે એક બજેટ બનાવી શકો છો જે તમને તમારા માધ્યમોમાં રહેવામાં, ઇમરજન્સી માટે બચત કરવામાં અને લાંબા ગાળાના લક્ષ્યો માટે પ્લાન કરવામાં મદદ કરે છે. ઉદાહરણ તરીકે, રવિ, જે દર મહિને ₹50,000 કમાવે છે, તેમની આવક અને ખર્ચને યોગ્ય રીતે ટ્રૅક કરે છે, જે સુનિશ્ચિત કરે છે કે તે ભાડા, કરિયાણા અને ઉપયોગિતાઓ જેવી આવશ્યક વસ્તુઓ માટે ફંડ ફાળવે છે. આ શિસ્તબદ્ધ અભિગમ રવિને આર્થિક સ્થિરતા જાળવવામાં અને વધુ ખર્ચ કરવાની મુશ્કેલીઓને ટાળવામાં મદદ કરે છે.

મની મેનેજમેન્ટમાં નિપુણતા મેળવવાના મુખ્ય લાભોમાંથી એક સમય જતાં સંપત્તિનું નિર્માણ કરવાની ક્ષમતા છે. રવિએ સ્ટૉક, મ્યુચ્યુઅલ ફંડ અને અન્ય ફાઇનાન્શિયલ ઇન્સ્ટ્રુમેન્ટમાં રોકાણ માટે દર મહિને ₹10,000 અલગ રાખ્યું છે. તેમની આવકનો એક ભાગ સતત રોકાણ કરીને, રવિ ચક્રવૃદ્ધિ વ્યાજનો લાભ લઈ શકે છે અને તેમની સંપત્તિ વધારી શકે છે. આ અભિગમ તેમને માત્ર તેમના લાંબા ગાળાના નાણાંકીય લક્ષ્યોને પ્રાપ્ત કરવામાં મદદ કરતું નથી પરંતુ તેના નાણાંકીય ભવિષ્યમાં સુરક્ષા અને આત્મવિશ્વાસની ભાવના પણ પ્રદાન કરે છે.

સંપત્તિનું નિર્માણ કરવા ઉપરાંત, અસરકારક મની મેનેજમેન્ટ ફાઇનાન્શિયલ તણાવને ઘટાડવામાં મદદ કરે છે. તેમની પાસે છ મહિનાના જીવન ખર્ચને કવર કરતું ઇમરજન્સી ફંડ છે તે જાણીને, રવિને વધુ સરળ લાગે છે, કે તેઓ મેડિકલ ઇમરજન્સી અથવા કાર રિપેર જેવા અનપેક્ષિત ખર્ચ માટે તૈયાર છે. આ ફાઇનાન્શિયલ કુશન રવિને ઉચ્ચ-વ્યાજના દેવુંનો આશ્રય લીધા વિના અથવા તેમના લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો સાથે સમાધાન કર્યા વિના અણધારી પરિસ્થિતિઓને સંભાળવાની મંજૂરી આપે છે.

માસ્ટરિંગ મની મેનેજમેન્ટ વ્યક્તિઓને તેમના ફાઇનાન્સ વિશે માહિતગાર નિર્ણયો લેવા માટે પણ સશક્ત બનાવે છે. રવિએ રોકાણની સારી વ્યૂહરચના વિકસાવવા માટે વિવિધ રોકાણ વિકલ્પો અને નાણાકીય સલાહકાર સાથે સલાહ લેવા માટે સમય લે છે. આ જ્ઞાન રવિને યોગ્ય નાણાંકીય નિર્ણયો લેવા, તેમના રિટર્નને મહત્તમ કરવા અને જોખમોને ઘટાડવામાં સક્ષમ બનાવે છે. માહિતગાર અને સક્રિય રહેવાથી, રવિ આત્મવિશ્વાસ સાથે ફાઇનાન્શિયલ વિશ્વની જટિલતાઓને નેવિગેટ કરી શકે છે.

1.4. જીવનમાં નાણાંકીય લક્ષ્યો કેવી રીતે સેટ કરવું

નાણાંકીય લક્ષ્યો સેટ કરવાના પગલાં

લક્ષ્ય: ત્રણ વર્ષમાં ઘર પર ડાઉન પેમેન્ટ માટે ₹5,00,000 બચાવો.

-

તમારી વર્તમાન નાણાંકીય સ્થિતિનું મૂલ્યાંકન કરો:

તમારી વર્તમાન નાણાંકીય સ્થિતિનું મૂલ્યાંકન કરીને શરૂ કરો. તમારી આવક, ખર્ચ, દેવું, સંપત્તિઓ અને બચતનો સ્ટોક લો. આ તમને એક સ્પષ્ટ ચિત્ર આપશે કે તમે ક્યાં નાણાંકીય રીતે ઉભા છો અને સુધારા માટે વિસ્તારોને ઓળખવામાં તમને મદદ કરશે.

-

તમારા લક્ષ્યોને વ્યાખ્યાયિત કરો:

તમે શું પ્રાપ્ત કરવા માંગો છો તે વિશે ચોક્કસ રહો. નાણાકીય લક્ષ્યો ટૂંકા ગાળાના (દા.ત., વેકેશન માટે બચત), મધ્યમ-ગાળાની (દા.ત., કાર લોન ચૂકવવી), અથવા લાંબા ગાળાના (દા.ત., નિવૃત્તિ માટે બચત) હોઈ શકે છે. ખાતરી કરો કે તમારા લક્ષ્યો સ્પષ્ટ અને સારી રીતે વ્યાખ્યાયિત છે.

-

તમારા લક્ષ્યોને સ્માર્ટ બનાવો:

તમારા નાણાંકીય લક્ષ્યોને સેટ કરવા માટે સ્માર્ટ માપદંડનો ઉપયોગ કરો:

- વિશિષ્ટ: તમે શું પ્રાપ્ત કરવા માંગો છો તે સ્પષ્ટપણે વ્યાખ્યાયિત કરો.

- માપવા યોગ્ય: ખાતરી કરો કે તમારા લક્ષ્યને ક્વૉન્ટિફાઇડ અથવા માપી શકાય છે.

- પ્રાપ્ત કરી શકાય તેવા: વાસ્તવિક લક્ષ્યો સેટ કરો જે તમે પ્રયત્ન સાથે પ્રાપ્ત કરી શકો છો.

- સંબંધિત: ખાતરી કરો કે તમારું લક્ષ્ય તમારા એકંદર નાણાંકીય ઉદ્દેશો સાથે સંરેખિત થાય છે.

- સમયબદ્ધ: તમારા લક્ષ્યને પ્રાપ્ત કરવા માટે ચોક્કસ સમયસીમા સેટ કરો.

- તમારા લક્ષ્યોને તોડો: મોટા લક્ષ્યોને નાના, મેનેજ કરી શકાય તેવા પગલાંઓમાં વિભાજિત કરો. આ તેમને ટ્રેક કરવામાં ઓછું જબરજસ્ત અને સરળ બનાવે છે. ઉદાહરણ તરીકે, જો તમે એક વર્ષમાં ₹1,00,000 ની બચત કરવા માંગો છો, તો તેને માસિક અથવા સાપ્તાહિક બચત લક્ષ્યોમાં વિભાજિત કરો.

- ઍક્શન પ્લાન બનાવો: તમે તમારા ફાઇનાન્શિયલ લક્ષ્યોને કેવી રીતે પ્રાપ્ત કરશો તે દર્શાવતો વિગતવાર પ્લાન વિકસિત કરો. આમાં ચોક્કસ ક્રિયાઓ, સમયસીમા અને માઇલસ્ટોન્સનો સમાવેશ થવો જોઈએ. ઉદાહરણ તરીકે, જો તમારું લક્ષ્ય ઘર પર ડાઉન પેમેન્ટ માટે બચત કરવાનું છે, તો ખર્ચ ઘટાડવા અને તમારી બચત વધારવા માટે તમે જે પગલાં લેશો તેની રૂપરેખા આપો.

- તમારી પ્રગતિને ટ્રૅક કરો: તમારા ફાઇનાન્શિયલ લક્ષ્યો તરફની તમારી પ્રગતિને નિયમિતપણે મૉનિટર કરો. તમારી આવક, ખર્ચ અને બચતને ટ્રૅક કરવા માટે બજેટિંગ એપ, સ્પ્રેડશીટ અથવા ફાઇનાન્શિયલ સૉફ્ટવેર જેવા ટૂલ્સનો ઉપયોગ કરો. ટ્રેક પર રહેવા માટે જરૂરી મુજબ તમારા પ્લાનને ઍડજસ્ટ કરો.

- પ્રેરિત રહો: માઇલસ્ટોન અને નાની ઉપલબ્ધિઓની ઉજવણી કરીને પોતાને પ્રેરિત રાખો. આ તમને તમારા લાંબા ગાળાના નાણાંકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત અને પ્રતિબદ્ધ રહેવામાં મદદ કરી શકે છે. સપોર્ટ અને પ્રોત્સાહન પ્રદાન કરી શકે તેવા વિશ્વસનીય મિત્ર અથવા પરિવારના સભ્ય સાથે તમારા લક્ષ્યો શેર કરો.

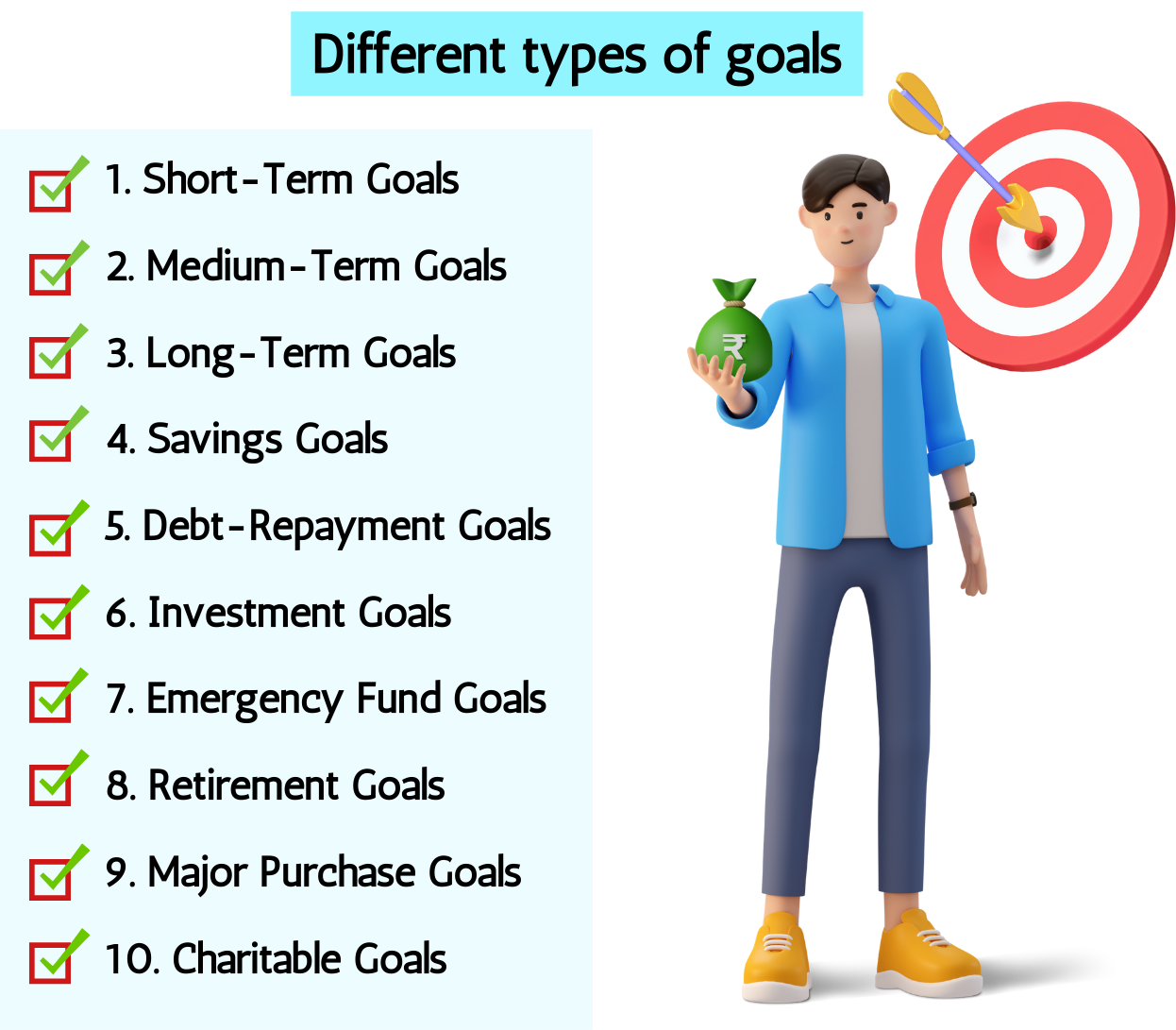

1.5. વિવિધ પ્રકારના લક્ષ્યો

ઉદાહરણ: રવિ નાના માઇલસ્ટોનની ઉજવણી કરે છે, જેમ કે બચતમાં ₹1,00,000 સુધી પહોંચવું, પોતાને સામાન્ય રિવૉર્ડમાં સારવાર કરીને. તેઓ એક નજીકના મિત્ર સાથે તેમની પ્રગતિને પણ શેર કરે છે જે સપોર્ટ અને પ્રોત્સાહન પ્રદાન કરે છે.

-

ટૂંકા ગાળાના લક્ષ્યો :

લક્ષ્યો કે જે તમે એક વર્ષ અથવા તેનાથી ઓછા સમયમાં પ્રાપ્ત કરવાનું લક્ષ્ય ધરાવો છો. રવિ આગામી છ મહિનાની અંદર ગુજરાતમાં વેકેશન માટે ₹50,000 બચાવવા માંગે છે. આ પ્રાપ્ત કરવા માટે, તેઓ ડાઇનિંગ આઉટ અને મનોરંજન જેવા વિવેકાધીન ખર્ચને ઘટાડીને દર મહિને ₹8,334 ની બચત કરવાની યોજના ધરાવે છે. -

મધ્યમ-ગાળાના લક્ષ્યો

લક્ષ્ય એ છે કે તમે એકથી પાંચ વર્ષની અંદર પ્રાપ્ત કરવાની યોજના બનાવો છો. રવિ આગામી ત્રણ વર્ષમાં ₹6,00,000 ની નવી કાર ખરીદવાની યોજના બનાવી રહ્યા છે. તેઓ માસિક ₹16,667 બચાવવાનું નક્કી કરે છે અને તેમની લક્ષિત રકમ સુધી પહોંચવા માટે રિકરિંગ ડિપોઝિટમાં રોકાણ કરે છે. -

લાંબા ગાળાના લક્ષ્યો :

લક્ષ્યો કે જે પ્રાપ્ત કરવા માટે પાંચ વર્ષથી વધુ સમય લે છે. રવિ આગામી 25 વર્ષમાં ₹1 કરોડ (₹10 મિલિયન) નું રિટાયરમેન્ટ કોર્પસ બનાવવા માંગે છે. તેઓ આ લાંબા ગાળાના લક્ષ્યને પ્રાપ્ત કરવા માટે મ્યુચ્યુઅલ ફંડના વૈવિધ્યસભર પોર્ટફોલિયોમાં માસિક ₹15,000 ઇન્વેસ્ટ કરવાનું નક્કી કરે છે. -

બચતના લક્ષ્યો :

ભવિષ્યની જરૂરિયાતો માટે ચોક્કસ રકમની બચત એકત્રિત કરવા પર ધ્યાન કેન્દ્રિત કરવામાં આવેલ લક્ષ્યો. રવિનો હેતુ આગામી પાંચ વર્ષમાં તેમની પુત્રીના શિક્ષણ માટે ₹2,00,000 બચાવવાનો છે. તેઓ એક શિક્ષણ બચત ખાતું સ્થાપિત કરે છે અને આ લક્ષ્ય સુધી પહોંચવા માટે માસિક ₹3,333 નું યોગદાન આપે છે. -

ડેબ્ટ-રિપેમેન્ટ લક્ષ્યો :

હાલના દેવાની ચુકવણી પર કેન્દ્રિત લક્ષ્યો. રવિ પાસે વાર્ષિક 12% ના વ્યાજ દર સાથે ₹1,20,000 ની પર્સનલ લોન છે. તેઓ લોનની ઝડપી ચુકવણી કરવા અને વ્યાજ ખર્ચ પર બચત કરવા માટે દર મહિને અતિરિક્ત ₹5,000 ચૂકવવાનું નક્કી કરે છે. -

રોકાણના લક્ષ્યો :

વિવિધ રોકાણ માર્ગો દ્વારા સંપત્તિ વધારવા પર ધ્યાન કેન્દ્રિત કરેલ લક્ષ્યો. રવિ આગામી વર્ષમાં સ્ટૉક માર્કેટમાં ₹1,00,000 ઇન્વેસ્ટ કરવાની યોજના ધરાવે છે. તેઓ આ ઇન્વેસ્ટમેન્ટ લક્ષ્યને પ્રાપ્ત કરવા માટે બ્લૂ-ચિપ સ્ટૉક્સ અને ઇક્વિટી મ્યુચ્યુઅલ ફંડના મિશ્રણનું સંશોધન કરે છે અને પસંદ કરે છે. -

ઇમરજન્સી ફંડના લક્ષ્યો :

અનપેક્ષિત ખર્ચને કવર કરવા માટે ફાઇનાન્શિયલ કુશન બનાવવાના હેતુથી લક્ષ્યો. રવિએ આગામી વર્ષમાં ઇમરજન્સી ફંડમાં ₹1,50,000 બચાવવાનું લક્ષ્ય સેટ કર્યું છે. તેઓ આ ફાઇનાન્શિયલ કુશન બનાવવા માટે માસિક ₹12,500 ઉચ્ચ-વ્યાજ બચત ખાતાને ફાળવે છે. -

નિવૃત્તિના લક્ષ્યો :

આરામદાયક નિવૃત્તિ માટે બચત અને આયોજન પર ધ્યાન કેન્દ્રિત કરવામાં આવેલા લક્ષ્યો. રવિ નિવૃત્તિ ભંડોળ સાથે 60 વર્ષની ઉંમરે નિવૃત્ત થવા માંગે છે જે ₹50,000 ની માસિક આવક પ્રદાન કરે છે. તેઓ ગણતરી કરે છે કે તેમને ₹1 કરોડ (₹10 મિલિયન) ની જરૂર છે અને નિવૃત્તિ-કેન્દ્રિત મ્યુચ્યુઅલ ફંડ અને પેન્શન સ્કીમમાં માસિક ₹20,000 ઇન્વેસ્ટ કરવાનું શરૂ કરે છે. -

મુખ્ય ખરીદીના લક્ષ્યો :

નોંધપાત્ર ખરીદીઓ માટે બચત કરવાના હેતુથી લક્ષ્યો. રવિ આગામી દસ વર્ષમાં ₹50 લાખ (₹5 મિલિયન) ના મૂલ્યનું નવું ઘર ખરીદવાની યોજના ધરાવે છે. તેઓ માસિક ₹25,000 ની બચત શરૂ કરે છે અને ડાઉન પેમેન્ટ અને અન્ય સંબંધિત ખર્ચ એકત્રિત કરવા માટે રિયલ એસ્ટેટ-કેન્દ્રિત મ્યુચ્યુઅલ ફંડમાં રોકાણ કરે છે. -

ચેરિટેબલ ગોલ :

સખાવતી કારણો અથવા સમુદાય પહેલને ટેકો આપવા પર ધ્યાન કેન્દ્રિત કરવામાં આવેલા લક્ષ્યો. રવિ આગામી બે વર્ષમાં સ્થાનિક ચેરિટીને ₹ 1,00,000 દાન કરવા માંગે છે. તેઓ આ ચેરિટેબલ કારણને ટેકો આપવા માટે તેમની આવકમાંથી માસિક ₹4,167 અલગ રાખે છે.

ચોક્કસ, માપવા યોગ્ય અને સમયબદ્ધ નાણાંકીય લક્ષ્યો સેટ કરીને, રવિ અસરકારક રીતે તેમના ફાઇનાન્સને મેનેજ કરી શકે છે અને તેમના સપનાઓ અને આકાંક્ષાઓને પ્રાપ્ત કરવા માટે કામ કરી શકે છે. દરેક પ્રકારના લક્ષ્યને સફળતાની ખાતરી કરવા માટે કાળજીપૂર્વક આયોજન, શિસ્ત અને નિયમિત દેખરેખની જરૂર છે.

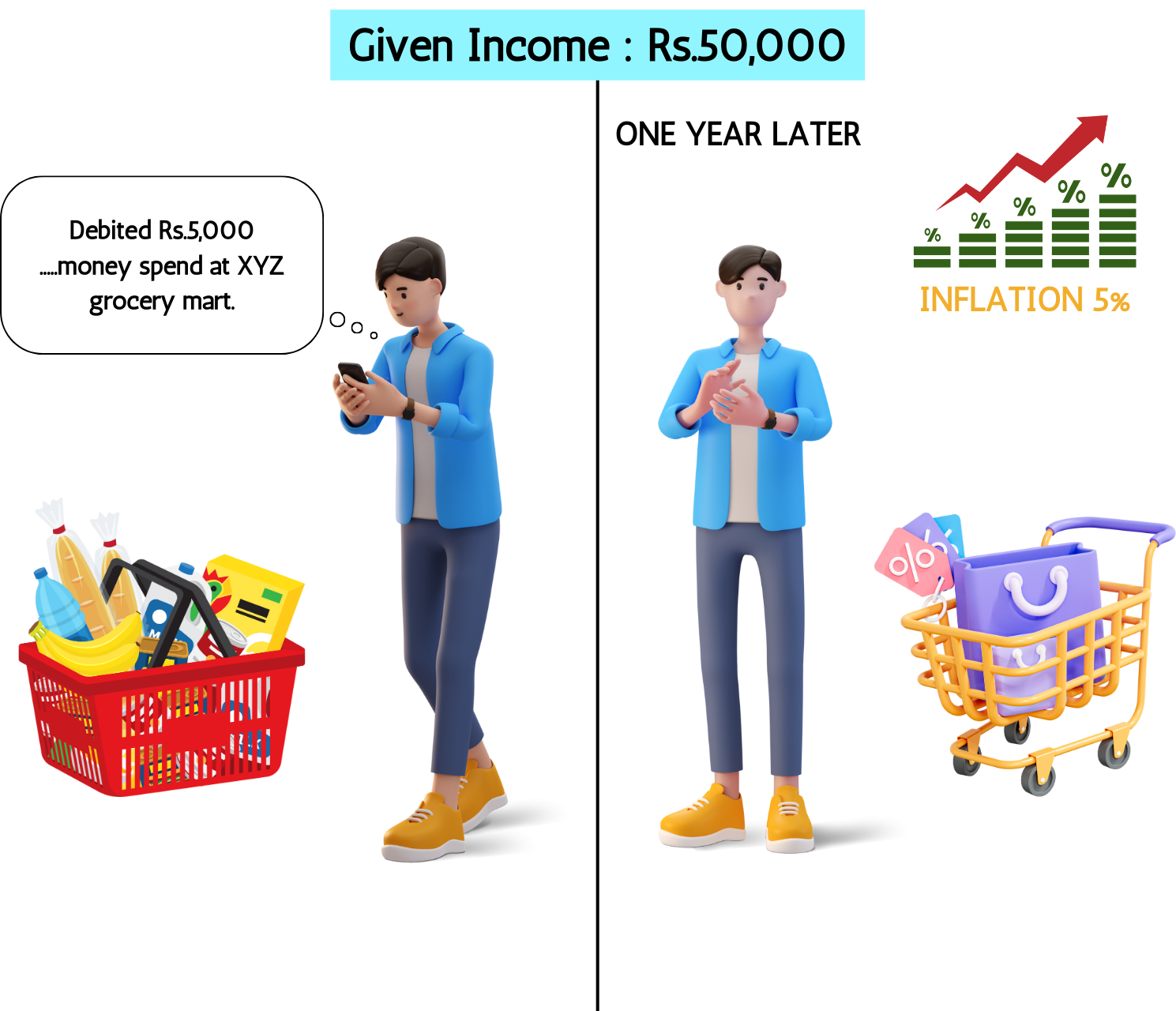

1.6.ફુગાવા શું છે?

ફુગાવો એ દર છે કે જેના પર માલ અને સેવાઓના ભાવમાં સામાન્ય સ્તર વધે છે, જેના કારણે કરન્સીની ખરીદીની શક્તિમાં ઘટાડો થાય છે. સરળ શબ્દોમાં, ફુગાવાનો અર્થ એ છે કે સમય જતાં, તમારે ભૂતકાળમાં ઓછા પૈસા સાથે ખરીદી શકાય તેવા સમાન માલ અને સેવાઓ ખરીદવા માટે વધુ પૈસાની જરૂર પડશે.

મોંઘવારીના મુખ્ય પાસાઓ:

- માપ: ફુગાવાને સામાન્ય રીતે કન્ઝ્યુમર પ્રાઇસ ઇન્ડેક્સ (સીપીઆઇ) અથવા હોલસેલ પ્રાઇસ ઇન્ડેક્સ (ડબલ્યુપીઆઇ) જેવા પ્રાઇસ ઇન્ડેક્સનો ઉપયોગ કરીને માપવામાં આવે છે. આ ઇન્ડાઇસિસ સમય જતાં માલ અને સર્વિસની બાસ્કેટની કિંમતોને ટ્રૅક કરે છે.

- કારણો: ફુગાવો ઘણા પરિબળો દ્વારા થઈ શકે છે, જેમાં શામેલ છે:

- ડિમાન્ડ-પુલ ફુગાવો: જ્યારે માલ અને સેવાઓની માંગ પુરવઠા કરતાં વધી જાય છે, ત્યારે તેના કારણે ઊંચી કિંમતો થાય છે.

- ખર્ચ-પુશ ફુગાવો: જ્યારે ઉત્પાદનનો ખર્ચ વધે છે (દા.ત., ઉચ્ચ વેતન અથવા કાચા માલના ખર્ચને કારણે), ત્યારે ઉત્પાદકો ગ્રાહકોને વધુ ખર્ચ આપે છે.

- નાણાંકીય નીતિ: જો આર્થિક વૃદ્ધિને પાર કરે તો સેન્ટ્રલ બેંક દ્વારા નાણાં પુરવઠોમાં વધારો ફુગાવો તરફ દોરી શકે છે.

- અસરો: ફુગાવો અર્થતંત્ર અને વ્યક્તિગત ફાઇનાન્સના વિવિધ પાસાઓને અસર કરે છે:

- ખરીદીની શક્તિ: જેમ કિંમતો વધે છે, તેમ પૈસાનું મૂલ્ય ઘટે છે, ગ્રાહકોની ખરીદીની શક્તિ ઘટાડે છે.

- વ્યાજ દરો: કેન્દ્રીય બેંકો ફુગાવાને નિયંત્રિત કરવા માટે વ્યાજ દરોને ઍડજસ્ટ કરી શકે છે, જે કરજ અને બચત દરોને અસર કરી શકે છે.

- આવક અને વેતન: ફુગાવો આવક અને વેતનના વાસ્તવિક મૂલ્યને ઘટાડી શકે છે જો તેઓ વધતા ભાવો સાથે ગતિ રાખતા નથી.

- બચત અને રોકાણ: જો રિટર્ન ફુગાવાને પાર ન કરે તો ફુગાવો બચત અને નિશ્ચિત-આવકના રોકાણોના વાસ્તવિક મૂલ્યને ઘટાડી શકે છે.

ઉદાહરણ:

ચાલો રવિને ધ્યાનમાં લઈએ, જે દર મહિને ₹50,000 કમાવે છે. એક વર્ષ પહેલાં, તેઓ ₹5,000 માં કરિયાણાની બાસ્કેટ ખરીદી શકે છે. 5% ના વાર્ષિક ફુગાવાના દરને કારણે, કરિયાણાના સમાન બાસ્કેટમાં હવે ₹5,250 નો ખર્ચ થાય છે. આનો અર્થ એ છે કે રવિની ₹50,000 ની આવકમાં હવે એક વર્ષ પહેલાં કરતાં થોડી ઓછી ખરીદી શક્તિ છે, કારણ કે તેમણે સમાન માલ અને સેવાઓ ખરીદવા માટે વધુ ખર્ચ કરવાની જરૂર છે.

1.7. મોંઘવારી તમારા રોકાણને કેવી રીતે અસર કરે છે?

ફુગાવો તમારા રોકાણો પર નોંધપાત્ર અસર કરી શકે છે, જે તેમના મૂલ્ય અને રિટર્ન બંનેને પ્રભાવિત કરે છે. અહીં કેટલીક મુખ્ય રીતો છે જે ઇન્ફ્લેશન ઇન્વેસ્ટમેન્ટને અસર કરે છે, તેમજ વધુ સારી સમજણ માટેના ઉદાહરણો છે:

- ખરીદી શક્તિનો ઇરોઝન

ફુગાવો તમારા ઇન્વેસ્ટમેન્ટ રિટર્નની વાસ્તવિક ખરીદ શક્તિને ઘટાડે છે. ઉદાહરણ તરીકે, જો તમારી પાસે 5% ના વાર્ષિક વ્યાજ દર ચૂકવતા બોન્ડ જેવી નિશ્ચિત-આવકનું રોકાણ હોય, પરંતુ ફુગાવાનો દર 6% છે, તો તમારું વાસ્તવિક વળતર ખરેખર નકારાત્મક છે (-1%). આનો અર્થ એ છે કે જો તમે વ્યાજ કમાવી રહ્યા છો, તો તમારા પૈસાનું મૂલ્ય તે શું ખરીદી શકે છે તેના સંદર્ભમાં ઘટી રહ્યું છે.

- ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ પર અસર

ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ, જેમ કે બોન્ડ્સ, ખાસ કરીને ફુગાવા માટે અસુરક્ષિત છે. જ્યારે ફુગાવો વધે છે, ત્યારે આ રોકાણોમાંથી નિશ્ચિત વ્યાજની ચુકવણી જીવનના વધતા ખર્ચ સાથે ગતિ જાળવી શકતી નથી. ઉદાહરણ તરીકે, જો રવિ 4% વાર્ષિક વ્યાજ દર સાથે 10-વર્ષનું સરકારી બોન્ડ ધરાવે છે અને ફુગાવો 5% સુધી વધે છે, તો બોન્ડનું વાસ્તવિક રિટર્ન નકારાત્મક બને છે, જે તેની આકર્ષણને ઘટાડે છે.

- સ્ટૉક માર્કેટ પરફોર્મન્સ

ફુગાવો શેરબજાર પર મિશ્ર અસરો કરી શકે છે. એક તરફ, કંપનીઓ ગ્રાહકોને વધુ ખર્ચ પસાર કરી શકે છે, જે સંભવિત રીતે વધુ આવક અને નફા તરફ દોરી શકે છે. બીજી તરફ, વધતા ફુગાવાને કારણે ઊંચા વ્યાજ દરો, કંપનીઓ માટે ઉધારનો ખર્ચ વધી શકે છે અને ગ્રાહક ખર્ચ ઘટાડી શકે છે. ઉદાહરણ તરીકે, જો રવિ એવી કંપનીના શેરોમાં રોકાણ કરે છે જે ફુગાવાનો સામનો કરવા માટે સફળતાપૂર્વક કિંમતો વધારે છે, તો તેમનું રોકાણ સારી રીતે કામ કરી શકે છે. જો કે, જો ઉચ્ચ વ્યાજ દરો ગ્રાહકની માંગમાં ઘટાડો કરે છે, તો સ્ટૉકનું મૂલ્ય ઘટી શકે છે.

- રિયલ એસ્ટેટ રોકાણો

રિયલ એસ્ટેટ ફુગાવા સામે સારો હેજ હોઈ શકે છે, કારણ કે પ્રોપર્ટીના મૂલ્યો અને ભાડાની આવક ફુગાવા સાથે વધે છે. ઉદાહરણ તરીકે, જો રવિ ભાડાની પ્રોપર્ટી ધરાવે છે, તો તે ફુગાવાને અનુરૂપ ભાડું વધારી શકે છે, તેની ખરીદ શક્તિને સાચવી શકે છે અને તેમના રોકાણનું મૂલ્ય જાળવી શકે છે.

- કોમોડિટીઝ અને ફુગાવા-સુરક્ષિત સિક્યોરિટીઝ

કોમોડિટીઝ (સોના, તેલ) અને ફુગાવો-સુરક્ષિત સિક્યોરિટીઝ (જેમ કે ટ્રેઝરી ઇન્ફ્લેશન-સુરક્ષિત સિક્યોરિટીઝ અથવા ટિપ્સ) જેવા કેટલાક રોકાણો ફુગાવાના સમયગાળા દરમિયાન સારી રીતે કામ કરવા માટે ડિઝાઇન કરવામાં આવ્યા છે. ઉદાહરણ તરીકે, જો રવિ સોનામાં રોકાણ કરે છે, તો ફુગાવામાં વધારો થતાં તેમના રોકાણનું મૂલ્ય વધી શકે છે, કારણ કે ફુગાવાના સમયગાળા દરમિયાન સોનાને ઘણીવાર સુરક્ષિત સ્વર્ગ તરીકે જોવામાં આવે છે.

ઉદાહરણ:

ચાલો કહીએ કે રવિએ ₹10,00,000 નું ઇન્વેસ્ટમેન્ટ સ્ટૉક, બોન્ડ અને ભાડાની પ્રોપર્ટીના મિશ્રણમાં કર્યું છે. આગામી વર્ષમાં, ફુગાવો 6% સુધી વધે છે. તેમના ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટનું મૂલ્ય વાસ્તવિક શબ્દોમાં ઘટે છે, જ્યારે તેમના સ્ટૉક્સ ગ્રાહકોને ખર્ચ પસાર કરવાની કંપનીઓની ક્ષમતાના આધારે બદલાયક રીતે કામ કરી શકે છે. જો કે, તેમની ભાડાની મિલકત અને ભાડાની આવકનું મૂલ્ય વધી શકે છે, જે તેમના એકંદર પોર્ટફોલિયો પર ફુગાવાના નકારાત્મક અસરને સરભર કરવામાં મદદ કરે છે.

1.1. માસ્ટરિંગ મની મેનેજમેન્ટનો પરિચય

મની મેનેજમેન્ટમાં નિપુણતા મેળવવી એ એક આવશ્યક જીવન કુશળતા છે જે તમારી આર્થિક સુખાકારી અને જીવનની એકંદર ગુણવત્તાને નોંધપાત્ર રીતે અસર કરી શકે છે. અસરકારક મની મેનેજમેન્ટમાં નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા માટે બજેટ, બચત, રોકાણ અને ખર્ચની આદતોને નિયંત્રિત કરવાનો સમાવેશ થાય છે. એક સારો ફાઇનાન્શિયલ પ્લાન વિકસિત કરીને, તમે દેવું ટાળી શકો છો, સંપત્તિ બનાવી શકો છો અને ફાઇનાન્શિયલ સ્થિરતા સુનિશ્ચિત કરી શકો છો. મની મેનેજમેન્ટના સિદ્ધાંતોને સમજવાથી તમને માહિતગાર નિર્ણયો લેવા, નાણાંકીય તણાવ ઘટાડવા અને સમૃદ્ધ ભવિષ્યને સુરક્ષિત કરવા માટે પણ સશક્ત બનાવે છે. ભલે તમે હમણાં જ તમારી નાણાંકીય મુસાફરી શરૂ કરી રહ્યા હોવ અથવા તમારી હાલની વ્યૂહરચનાઓને સુધારવા માંગો છો, મની મેનેજમેન્ટમાં નિપુણતા મેળવવી એ નાણાંકીય સફળતા પ્રાપ્ત કરવાની ચાવી છે. આ કોર્સમાં અમે નીચેના પર ધ્યાન કેન્દ્રિત કરીશું

મુખ્ય ખ્યાલો

- બજેટ બનાવવું: તમારી આવક અને ખર્ચ માટે પ્લાન બનાવવું.

- બચત: ભવિષ્યની જરૂરિયાતો અથવા ઇમરજન્સી માટે પૈસા અલગ રાખવો.

- ઇન્વેસ્ટમેન્ટ: સમય જતાં રિટર્ન જનરેટ કરવા માટે પૈસાનો ઉપયોગ કરવો.

- ડેબ્ટ મેનેજમેન્ટ: કોઈપણ ઉધાર લીધેલ પૈસાને સમજદારીપૂર્વક સંભાળવું.

- નાણાંકીય લક્ષ્યો: ટૂંકા ગાળાના અને લાંબા ગાળાના ઉદ્દેશો સેટ કરવા

અમે આ કોર્સને ઉદાહરણો સાથે સમજાવવા માંગતા હતા. તેથી અમે રવિ નામના એક હીરો લીધા છે, જે અમને અમારી કલ્પનાઓને ખૂબ સરળ રીતે સમજવામાં મદદ કરશે.

-

બજેટ બનાવવું

બજેટ એ અસરકારક મની મેનેજમેન્ટનો આધારસ્તંભ છે. બજેટ એક ફાઇનાન્શિયલ પ્લાન છે જે ચોક્કસ સમયગાળામાં તમારી આવક અને ખર્ચની રૂપરેખા આપે છે. તે તમને તમારા ખર્ચને ટ્રૅક કરવામાં, ખર્ચમાં ઘટાડો કરી શકે તેવા વિસ્તારોને ઓળખવામાં અને સુનિશ્ચિત કરવામાં મદદ કરે છે કે તમે તમારા માધ્યમોમાં રહેતા હોવ. બજેટ બનાવવા અને જાળવવા માટેના કેટલાક મુખ્ય પગલાં અહીં આપેલ છે:

- તમારી આવક જાણો: તમારી કુલ માસિક આવક શું છે તેની ગણતરી કરીને શરૂ કરો. આમાં તમારી સેલેરી, બોનસ, તમારી ફ્રીલાન્સની કમાણી અને આવકના અન્ય કોઈપણ સ્રોતોનો સમાવેશ થાય છે.

- તમારા ખર્ચની સૂચિ બનાવો: તમારા ખર્ચને ફિક્સ્ડ (ભાડું, મોર્ગેજ, યુટિલિટીઝ) અને વેરિએબલ (કરિયાણા, મનોરંજન, ડાઇનિંગ આઉટ) માં વર્ગીકૃત કરો. કાર મેઇન્ટેનન્સ અથવા મેડિકલ બિલ જેવા અનિયમિત ખર્ચને શામેલ કરવાનું ભૂલશો નહીં.

- નાણાંકીય લક્ષ્યો સેટ કરો: ટૂંકા ગાળાના અને લાંબા ગાળાના નાણાંકીય લક્ષ્યો સ્થાપિત કરો. લાંબા ગાળાના ઉદ્દેશોમાં ઘર ખરીદવું અથવા આરામદાયક નિવૃત્તિ હોવાનો સમાવેશ થઈ શકે છે, પરંતુ ટૂંકા ગાળાના ઉદ્દેશોમાં ટ્રિપ માટે બચત શામેલ હોઈ શકે છે.

- ફંડ ફાળવો: દરેક ખર્ચ કેટેગરી અને તમારા ફાઇનાન્શિયલ લક્ષ્યોને તમારી આવકનો એક ભાગ સોંપો. હાઉસિંગ, ફૂડ અને પરિવહન જેવી આવશ્યક વસ્તુઓને પ્રાથમિકતા આપવાની ખાતરી કરો.

- ટ્રૅક કરો અને ઍડજસ્ટ કરો: તમે તમારા બજેટને અનુરૂપ છો તેની ખાતરી કરવા માટે નિયમિતપણે તમારા ખર્ચની દેખરેખ રાખો. લાંબા ગાળાના ઉદ્દેશોમાં ઘર ખરીદવું અથવા સામગ્રીની નિવૃત્તિ હોવી શામેલ હોઈ શકે છે, જ્યારે ટૂંકા ગાળાના ઉદ્દેશો ટ્રિપ માટે બચત કરી શકે છે.

-

સેવિંગ: બિલ્ડિંગ એ ફાઇનાન્શિયલ કુશન

નાણાંકીય સુરક્ષા માટે પૈસા બચાવવા મહત્વપૂર્ણ છે. તે અનપેક્ષિત ખર્ચ માટે સુરક્ષા કવચ પ્રદાન કરે છે અને તમને તમારા ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે. તમારી બચતને વધારવા માટેની કેટલીક વ્યૂહરચનાઓ અહીં આપેલ છે:

- ઇમરજન્સી ફંડ: ઇમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચની બચત કરવાનો હેતુ ધરાવે છે. આ ફંડ મેડિકલ ઇમરજન્સી અથવા નોકરીના નુકસાન જેવા અનપેક્ષિત ખર્ચને કવર કરશે.

- ઑટોમેટ સેવિંગ: તમારા ચેકિંગ એકાઉન્ટમાંથી તમારા સેવિંગ એકાઉન્ટમાં ઑટોમેટિક ટ્રાન્સફર સેટ કરો. આ રીતે, તમે સુનિશ્ચિત કરો છો કે તમારી આવકનો એક ભાગ તમારી પાસે ખર્ચ કરવાની તક હોય તે પહેલાં બચાવવામાં આવે છે.

- બિનજરૂરી ખર્ચ ઘટાડો: બિન-આવશ્યક ખર્ચને ઓળખો જે તમે ઘટાડી અથવા દૂર કરી શકો છો. ઉદાહરણ તરીકે, તમે ભાગ્યે જ ઉપયોગ કરો છો તેવા સબસ્ક્રિપ્શનને ડાઇનિંગ અથવા કૅન્સલ કરવાને બદલે ઘરે રસોઈ કરવાનું વિચારો.

- બચત ખાતાનો લાભ લો: તમારી કમાણીને મહત્તમ કરવા માટે ઉચ્ચ વ્યાજ દરો સાથે બચત ખાતું પસંદ કરો. વધુ સારા રિટર્ન માટે ઉચ્ચ-ઉપજ બચત ખાતું અથવા ડિપોઝિટનું સર્ટિફિકેટ (સીડી) ખોલવાનું વિચારો.

-

ઇન્વેસ્ટમેન્ટ: તમારી સંપત્તિમાં વધારો

સમય જતાં તમારી સંપત્તિને વધારવાની એક શક્તિશાળી રીત છે. જ્યારે તેમાં કેટલાક જોખમ શામેલ છે, ત્યારે તે પરંપરાગત બચત ખાતાઓની તુલનામાં વધુ વળતર આપી શકે છે. રોકાણના કેટલાક મુખ્ય સિદ્ધાંતો અહીં આપેલ છે:

- મૂળભૂત બાબતોને સમજો: સ્ટૉક, બોન્ડ, મ્યુચ્યુઅલ ફંડ અને રિયલ એસ્ટેટ જેવા વિવિધ પ્રકારના ઇન્વેસ્ટમેન્ટ વિશે જાણો. દરેક ઇન્વેસ્ટમેન્ટના પ્રકારમાં તેની પોતાની રિસ્ક અને રિટર્ન પ્રોફાઇલ હોય છે.

- તમારા પોર્ટફોલિયોમાં વિવિધતા લાવો: જોખમ ઘટાડવા માટે વિવિધ એસેટ ક્લાસમાં તમારા રોકાણોને ફેલાવો. ડાઇવર્સિફિકેશન તમારા પોર્ટફોલિયોને કોઈપણ એક ઇન્વેસ્ટમેન્ટમાં નોંધપાત્ર નુકસાનથી સુરક્ષિત કરવામાં મદદ કરે છે.

- લોન્ગ ટર્મ માટે ઇન્વેસ્ટ કરો: લાંબા ગાળાના દ્રષ્ટિકોણ સાથે ઇન્વેસ્ટ કરવાથી તમે બજારના વધઘટને દૂર કરી શકો છો અને ચક્રવૃદ્ધિ વ્યાજનો લાભ મેળવી શકો છો. ટૂંકા ગાળાના બજારની હલનચલનના આધારે આકર્ષક નિર્ણયો લેવાનું ટાળો.

- વ્યાવસાયિક સલાહ મેળવો: તમારા લક્ષ્યો અને જોખમ સહનશીલતાને અનુરૂપ ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજી બનાવવા માટે ફાઇનાન્શિયલ સલાહકારની સલાહ લેવાનું વિચારો. એક પ્રોફેશનલ તમને જટિલ ઇન્વેસ્ટમેન્ટ વિકલ્પોને નેવિગેટ કરવામાં અને માહિતગાર નિર્ણયો લેવામાં મદદ કરી શકે છે.

-

ખર્ચની આદતોને નિયંત્રિત કરવું: દેવું ટાળવું અને વધુ ખર્ચ કરવો

ફાઇનાન્શિયલ સ્વાસ્થ્ય જાળવવા માટે તમારી ખર્ચની આદતોને નિયંત્રિત કરવી આવશ્યક છે. ખાસ કરીને ક્રેડિટ કાર્ડ્સ અને ઑનલાઇન શૉપિંગની સુવિધા સાથે, વધુ ખર્ચના ફસામાં આવવું સરળ છે. તમારા ખર્ચને તપાસવા માટેની કેટલીક ટિપ્સ અહીં આપેલ છે:

- તમારા ખર્ચને ટ્રૅક કરો: તમારા દૈનિક ખર્ચને મૉનિટર કરવા માટે ખર્ચ ટ્રેકર અથવા બજેટ એપનો ઉપયોગ કરો. આ તમને પૅટર્ન અને વિસ્તારોને ઓળખવામાં મદદ કરે છે જ્યાં તમે પાછું કાપી શકો છો.

- ઇમ્પલ્સ ખરીદી ટાળો: ખરીદી કરતા પહેલાં, તમારી જાતને પૂછો કે તે જરૂરિયાત છે કે નહીં. ઇમ્પલ્સ ખરીદવાનું ટાળવા માટે બિન-આવશ્યક વસ્તુઓ ખરીદતા પહેલાં 24 કલાકની રાહ જોવાનું વિચારો.

- ક્રેડિટનો સમજદારીપૂર્વક ઉપયોગ કરો: જો તમે ક્રેડિટ કાર્ડનો ઉપયોગ કરો છો, તો વ્યાજ શુલ્કને ટાળવા માટે દર મહિને સંપૂર્ણ બૅલેન્સ ચૂકવો. ક્રેડિટ કાર્ડની મર્યાદા સંખ્યા, તમારે વધુ ખર્ચ કરવા માટે પ્રલોભન ઘટાડવું પડશે.

- ખર્ચની મર્યાદા સેટ કરો: મનોરંજન અને ડાઇનિંગ આઉટ જેવી વિવેકબુદ્ધિપૂર્ણ કેટેગરી માટે ખર્ચની મર્યાદા સ્થાપિત કરો. વધુ ખર્ચ રોકવા માટે આ મર્યાદાઓને વળગી રહો.

-

નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા: ભવિષ્ય માટે આયોજન

નાણાંકીય લક્ષ્યોની સ્થાપના અને પ્રાપ્તિ એ મની મેનેજમેન્ટનો એક મહત્વપૂર્ણ ઘટક છે. ભલે તમે મોટી ખરીદી માટે બચત કરી રહ્યા હોવ, નિવૃત્તિ માટે આયોજન કરી રહ્યા હોવ અથવા તમારા બાળકના શિક્ષણ માટે ભંડોળ આપી રહ્યા હોવ, સ્પષ્ટ પ્લાન હોવાથી તમને ધ્યાન કેન્દ્રિત અને પ્રેરિત રહેવામાં મદદ મળી શકે છે. તમારા ફાઇનાન્શિયલ લક્ષ્યોને પ્રાપ્ત કરવા માટેના કેટલાક પગલાં અહીં આપેલ છે:

- સ્માર્ટ લક્ષ્યો સેટ કરો: સુનિશ્ચિત કરો કે તમારા નાણાંકીય લક્ષ્યો વિશિષ્ટ, માપવા યોગ્ય, પ્રાપ્ત કરી શકાય તેવા, સંબંધિત અને સમયબદ્ધ (સ્માર્ટ) છે. ઉદાહરણ તરીકે, "હું પૈસા બચાવવા માગું છું" કહેવાને બદલે, એક ધ્યેય સેટ કરો જેમ કે, "હું ત્રણ વર્ષમાં ઘર પર ડાઉન પેમેન્ટ માટે ₹10,000 બચાવવા માગું છું."

- ફાઇનાન્શિયલ પ્લાન બનાવો: તમે તમારા લક્ષ્યોને કેવી રીતે પ્રાપ્ત કરશો તે દર્શાવતો વિગતવાર પ્લાન વિકસિત કરો. આ પ્લાનમાં તમારી પ્રગતિને ટ્રૅક કરવા માટે ચોક્કસ ક્રિયાઓ, સમયસીમા અને માઇલસ્ટોન્સનો સમાવેશ થવો જોઈએ.

- સમીક્ષા કરો અને ઍડજસ્ટ કરો: નિયમિતપણે તમારા નાણાંકીય લક્ષ્યો અને પ્રગતિની સમીક્ષા કરો. તમારી નાણાંકીય પરિસ્થિતિ અથવા પ્રાથમિકતાઓમાં ફેરફારો માટે જરૂરી મુજબ તમારા પ્લાનને ઍડજસ્ટ કરો.

- માઇલસ્ટોનની ઉજવણી કરો: તમારી ઉપલબ્ધિઓની સાથે ઉજવણી કરો. તમારી પ્રગતિને ઓળખવાથી તમે તમારા નાણાંકીય લક્ષ્યો માટે પ્રેરિત અને પ્રતિબદ્ધ રહી શકો છો.

માસ્ટરિંગ મની મેનેજમેન્ટ કેવી રીતે કામ કરે છે તેનું ઉદાહરણ

રવિનું ફાઇનાન્શિયલ એડવેન્ચર

એક વખત વાઇબ્રન્ટ ટાઉન સુરતમાં એક યુવાન રહ્યો હતો, જેનું નામ રવિ છે. રવિએ હમણાં જ તેમની સપનાની નોકરી લીધી હતી અને તેમના ₹50,000 ના માસિક પગાર વિશે ઉત્સાહિત હતા. જો કે, તેમના ફાઇનાન્સને મેનેજ કરવું એ એક મુશ્કેલ કાર્ય જેવું લાગે છે. એક સાંજે, રવિએ તેમના સમજદાર દાદા સાથે બેસીને, જેમણે મની મેનેજમેન્ટમાં માસ્ટરિંગની વાર્તા શેર કરી હતી.

સોનાના સિક્કાની વાર્તા

એક નાના ગામમાં, અર્જુન નામના ખેડૂત રહેતા હતા. દર મહિને, અર્જુનને તેમના પાક માટે 50 સોનાના સિક્કાની બૅગ પ્રાપ્ત થઈ. તેમણે પોતાના પૈસા સારી રીતે મેનેજ કર્યા તેની ખાતરી કરવા માટે, અર્જુને આ પગલાંઓને અનુસર્યા:

- બજેટ: અર્જુનએ તેમની આવક અને ખર્ચ માટે એક પ્લાન બનાવ્યો. તેમણે ફાળવણી કરી:

- તેમના કૉટેજ માટે ભાડું: 15 સિક્કા

- પાણી અને ફાયરવુડ માટે ઉપયોગિતાઓ અને બિલ: 5 સિક્કા

- તેમના પરિવાર માટે કરિયાણા: 8 સિક્કા

- બચત: અર્જુનએ ભવિષ્યની જરૂરિયાતો માટે 13 સિક્કા અલગ રાખ્યા છે:

- ઇમરજન્સી ફંડ: 5 કૉઇન

- રિટાયરમેન્ટ ફંડ: 5 કૉઇન

- સ્ટૉક ઇન્વેસ્ટમેન્ટ: 3 કૉઇન

- ડેબ્ટ મેનેજમેન્ટ: અર્જુને એક નવો વસાહ ખરીદવા માટે પૈસા ઉછીના લીધા હતા, તેથી તેમણે દર મહિને 4 સિક્કાની ચુકવણી કરી હતી.

- પરિવર્તનીય ખર્ચ: અર્જુનએ પોતાને થોડા આરામની મંજૂરી આપી:

- મનોરંજન: 3 સિક્કા (જેમ કે ગામના મેળામાં ભાગ લેવા)

- ડાઇનિંગ આઉટ: 2 કૉઇન (તેમના પરિવાર સાથે સારવારનો આનંદ માણવો)

- નાણાંકીય લક્ષ્યો: અર્જુનએ પોતાના ખેતરનો વિસ્તાર કરવાનું અને તેના માટે બચત કરવા માટે લક્ષ્યો નક્કી કરવાનું સપનું જોયું.

અર્જુનના જીવનમાં એક મહિના

દર મહિને, અર્જુનએ તેમના બજેટને અનુસર્યું. તેમણે તેના પૈસા ક્યાં ગયા હતા તે સમજવા માટે દરેક ખર્ચ રેકોર્ડ કર્યો. તેમના ખર્ચને ટ્રૅક કરીને, તેમણે સમજ્યું કે તેણે સારવાર પર થોડું વધારે ખર્ચ કર્યો અને તેમના બજેટને ઍડજસ્ટ કર્યું. તેમની બચત સાથે, અર્જુને ટૂંક સમયમાં એક મજબૂત ઇમરજન્સી ફંડ બનાવ્યું અને સ્ટૉકમાં રોકાણ કરવાનું શરૂ કર્યું, વધુ સારા ભવિષ્યને સુરક્ષિત કર્યું.

રવિ'સ એપિફની

વાર્તાથી પ્રેરિત, રવિએ સમાન સિદ્ધાંતો લાગુ કરવાનું નક્કી કર્યું:

- ખર્ચને ટ્રૅક કરો: તેમણે ખર્ચ કરેલ દરેક રૂપિયાની નોંધ કરી.

- બજેટ બનાવો: ચોક્કસ કેટેગરીમાં ₹50,000 ફાળવેલ છે.

- સમીક્ષા કરો અને ઍડજસ્ટ કરો: નિયમિતપણે તેમના બજેટની તપાસ કરી અને ફેરફારો કર્યા.

- ધ્યેયો સેટ કરો: કાર ખરીદવા અને મુસાફરી માટે બચત જેવા સ્પષ્ટ નાણાંકીય લક્ષ્યો.

રવિને જાણવા મળ્યું કે તેમના પૈસાનું સંચાલન ખૂબ જ મુશ્કેલ ન હતું. કાળજીપૂર્વક આયોજન અને શિસ્ત સાથે, તેમણે તેમની આર્થિક મહત્વાકાંક્ષાઓ પ્રાપ્ત કરી અને ત્યારબાદ ખુશીથી જીવી.

1.2. મની મેનેજમેન્ટમાં માસ્ટરિંગની જરૂર શું છે?

મની મેનેજમેન્ટમાં નિપુણતા મેળવવી વિવિધ કારણોસર મહત્વપૂર્ણ છે, દરેક સ્થિર, સમૃદ્ધ અને તણાવ-મુક્ત નાણાંકીય જીવનમાં ફાળો આપે છે.

નાણાંકીય સ્થિરતા

આર્થિક સ્થિરતા એ સુરક્ષિત અને આરામદાયક જીવનનો આધારસ્તંભ છે. તમારા પૈસાને અસરકારક રીતે મેનેજ કરીને, તમે સુનિશ્ચિત કરી શકો છો કે તમારી પાસે હાઉસિંગ, ફૂડ અને હેલ્થકેર જેવી આવશ્યક જરૂરિયાતોને કવર કરવા માટે પૂરતા ફંડ છે. આ સ્થિરતા તમને પૈસા ખોવાઈ જવાની અથવા ફાઇનાન્શિયલ સંકટનો સામનો કરવાની સતત ચિંતા વગર રહેવાની મંજૂરી આપે છે.

ઉદાહરણ: રવિએ તેમની માસિક આવક અને ખર્ચને સાવચેતીપૂર્વક ટ્રૅક કરે છે. તે સુનિશ્ચિત કરે છે કે તેમની પાસે હંમેશા ભાડું, ઉપયોગિતાઓ અને કરિયાણા જેવી જરૂરિયાતોને આવરી લેવા માટે પૂરતા ભંડોળ છે, જે તેમને સ્થિર નાણાંકીય પાયો પ્રદાન કરે છે.

કરજ ટાળવું

અનમેનેજ્ડ ફાઇનાન્સ દેવું એકત્રિત કરવા તરફ દોરી શકે છે, જે ઝડપથી નિયંત્રણમાંથી બહાર નીકળી શકે છે. મની મેનેજમેન્ટમાં નિપુણતા મેળવીને, તમે એક બજેટ બનાવી શકો છો જે તમને તમારા માધ્યમોમાં રહેવામાં, બિનજરૂરી દેવું ટાળવામાં અને હાલના દેવાની વધુ કાર્યક્ષમ રીતે ચુકવણી કરવામાં મદદ કરે છે. આ ઉચ્ચ-વ્યાજની ચુકવણીઓ અને દેવું સાથે સંકળાયેલ તણાવનો ભાર ઘટાડે છે.

ઉદાહરણ રવિ પોતાના ખર્ચને નિયંત્રિત કરવા અને ક્રેડિટ કાર્ડના દેવું ચૂકવવા માટે બજેટનો ઉપયોગ કરે છે. બિનજરૂરી ખરીદીઓ ટાળીને અને ઋણની ચુકવણી પર ધ્યાન કેન્દ્રિત કરીને, તેમણે પોતાના આર્થિક બોજને નોંધપાત્ર રીતે ઘટાડે છે અને ઉચ્ચ-વ્યાજ શુલ્કને ટાળે છે.

સંપત્તિનું નિર્માણ

સમય જતાં સંપત્તિનું નિર્માણ કરવા માટે અસરકારક મની મેનેજમેન્ટ આવશ્યક છે. સમજદારીપૂર્વક બચત કરીને અને રોકાણ કરીને, તમે તમારા ફાઇનાન્શિયલ સંસાધનોને વધારી શકો છો અને આરામદાયક ભવિષ્યને સુરક્ષિત કરી શકો છો. સ્ટૉક્સ, બોન્ડ્સ, મ્યુચ્યુઅલ ફંડ અને રિયલ એસ્ટેટ જેવા ઇન્વેસ્ટમેન્ટ, પરંપરાગત સેવિંગ એકાઉન્ટની તુલનામાં વધુ રિટર્ન પ્રદાન કરી શકે છે, જે તમને ઘર ખરીદવા અથવા આરામદાયક રીતે નિવૃત્તિ જેવા લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે.

ઉદાહરણ: રવિ નિયમિતપણે તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં ફાળો આપે છે, જેમાં સ્ટૉક, બોન્ડ અને મ્યુચ્યુઅલ ફંડનો સમાવેશ થાય છે. વર્ષોથી, તેમનું રોકાણ વધે છે, જે તેમને સંપત્તિ એકત્રિત કરવાની અને આરામદાયક નિવૃત્તિ માટે યોજના બનાવવાની મંજૂરી આપે છે.

નાણાંકીય લક્ષ્યની સિદ્ધિ

નાણાંકીય લક્ષ્યોની સ્થાપના અને પ્રાપ્તિ એ નાણાંકીય આયોજનનો એક મહત્વપૂર્ણ ભાગ છે. તમે મોટી ખરીદી માટે બચત કરવા માંગો છો, નિવૃત્તિ માટે પ્લાન કરવા માંગો છો અથવા તમારા બાળકના શિક્ષણને ફંડ આપવા માંગો છો, મની મેનેજમેન્ટનો માસ્ટરિંગ તમને આ લક્ષ્યો સુધી પહોંચવા માટે વિગતવાર પ્લાન બનાવવામાં મદદ કરે છે. વ્યૂહાત્મક રીતે ભંડોળ ફાળવીને અને શિસ્તબદ્ધ રહીને, તમે તમારા ઉદ્દેશો તરફ સ્થિર પ્રગતિ કરી શકો છો.

ઉદાહરણ: રવિએ પાંચ વર્ષમાં ઘર પર ડાઉન પેમેન્ટ માટે ₹20,000 બચાવવાનું લક્ષ્ય નક્કી કર્યું છે. તે એક બચત યોજના બનાવે છે, બિન-આવશ્યક ખર્ચ ઘટાડે છે અને સમયસર તેમનું લક્ષ્ય પ્રાપ્ત કરવા માટે તેમની માસિક બચતમાં વધારો કરે છે

સ્ટ્રેસ રિડક્શન

આર્થિક તણાવ એ એક સામાન્ય સમસ્યા છે જે તમારી માનસિક અને શારીરિક સુખાકારીને અસર કરી શકે છે. તમારા પૈસાને અસરકારક રીતે મેનેજ કરવાથી તેની સાથે સંકળાયેલી આર્થિક અનિશ્ચિતતા અને ચિંતા ઘટાડે છે. તમારી પાસે એક પ્લાન છે અને તમારા ફાઇનાન્શિયલ લક્ષ્યો તરફ પ્રગતિ કરી રહ્યા છો તે જાણીને મનની શાંતિ પ્રદાન કરી શકે છે અને તમારા જીવનની એકંદર ગુણવત્તામાં સુધારો કરી શકે છે.

ઉદાહરણ: રવિ પાસે એક ઇમરજન્સી ફંડ છે જે છ મહિનાના જીવન ખર્ચને કવર કરે છે. તેમની પાસે ફાઇનાન્શિયલ સુરક્ષા કવચ છે તે જાણીને, તેઓ સંભવિત અનપેક્ષિત ખર્ચ અથવા નોકરીના નુકસાન વિશે ઓછા તણાવ અને ચિંતિત અનુભવે છે.

માહિતીપૂર્ણ નિર્ણય લેવો

મની મેનેજમેન્ટના સિદ્ધાંતોને સમજવાથી તમને માહિતગાર નાણાંકીય નિર્ણયો લેવા માટે સશક્ત બનાવે છે. આ જ્ઞાન તમને ઇન્વેસ્ટમેન્ટની તકોનું મૂલ્યાંકન કરવાની, યોગ્ય ફાઇનાન્શિયલ પ્રૉડક્ટ પસંદ કરવાની અને સામાન્ય ફાઇનાન્શિયલ જોખમોને ટાળવાની મંજૂરી આપે છે. માહિતગાર નિર્ણય લેવાથી તમારા ફાઇનાન્શિયલ સંસાધનોને મહત્તમ બનાવે છે અને તમને તમારી સંપત્તિને વધારવાની તકોનો લાભ લેવામાં મદદ મળે છે.

ઉદાહરણ: રવિએ નાણાંકીય સલાહકાર સાથે વિવિધ રોકાણ વિકલ્પો અને સલાહ વિશે જાણવા માટે સમય લે છે. આ જ્ઞાન તેમને તેમની નિવૃત્તિ બચત અને રોકાણ વ્યૂહરચના વિશે માહિતગાર નિર્ણયો લેવા માટે સશક્ત બનાવે છે.

ઇમરજન્સી તૈયારી

જીવન અણધારી ઘટનાઓથી ભરેલું છે, જેમ કે મેડિકલ ઇમરજન્સી, નોકરીનું નુકસાન અથવા મોટા રિપેર. મની મેનેજમેન્ટમાં માસ્ટરિંગ સુનિશ્ચિત કરે છે કે આ અણધાર્યા ખર્ચને કવર કરવા માટે તમારી પાસે ઇમરજન્સી ફંડ છે. ઇમરજન્સી ફંડ એક ફાઇનાન્શિયલ કુશન પ્રદાન કરે છે, જે તમને ઉચ્ચ-વ્યાજના ડેટનો આશ્રય લીધા વિના અથવા તમારા લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો સાથે સમાધાન કર્યા વિના અનપેક્ષિત પરિસ્થિતિઓને સંભાળવાની મંજૂરી આપે છે.

ઉદાહરણ: રવિ સરળતાથી સુલભ ઇમરજન્સી ફંડમાં તેમની આવકનો એક ભાગ બચાવે છે. જ્યારે તેમની કાર અનપેક્ષિત રીતે બ્રેકડાઉન થાય છે, ત્યારે તેઓ તેમના માસિક બજેટને વિક્ષેપિત કર્યા વિના રિપેર ખર્ચને કવર કરવા માટે ઇમરજન્સી ફંડનો ઉપયોગ કરે છે.

ખર્ચની સુધારેલી આદતો

અસરકારક મની મેનેજમેન્ટ તમને તંદુરસ્ત ખર્ચની આદતો વિકસાવવામાં મદદ કરે છે. તમારા ખર્ચને ટ્રૅક કરીને અને બજેટ બનાવીને, તમે તમારા ખર્ચની પેટર્ન વિશે વધુ જાગૃત બનો છો અને એવા વિસ્તારોને ઓળખી શકો છો જ્યાં તમે ખર્ચ ઘટાડી શકો છો. આ જાગૃતિ તમને આકર્ષક ખરીદીઓને ટાળવામાં અને તમારા ફંડને વધુ અર્થપૂર્ણ અને આવશ્યક ખર્ચ માટે ફાળવવામાં મદદ કરે છે.

ઉદાહરણ: રવિ બજેટિંગ એપનો ઉપયોગ કરીને તેમના દૈનિક ખર્ચને ટ્રૅક કરે છે. તેને લાગે છે કે તે ડાઇનિંગ પર નોંધપાત્ર રકમ ખર્ચ કરે છે અને ઘર પર વધુ ભોજન બનાવવાનું નક્કી કરે છે, જેના પરિણામે સમય જતાં નોંધપાત્ર બચત થાય છે.

નાણાંકીય સ્વતંત્રતા

નાણાંકીય સ્વતંત્રતા પ્રાપ્ત કરવા માટે મની મેનેજમેન્ટમાં નિપુણતા મેળવવી એ મહત્વપૂર્ણ છે. તમારા પૈસાને કુશળતાપૂર્વક મેનેજ કરીને, તમે એક ફાઇનાન્શિયલ ફાઉન્ડેશન બનાવી શકો છો જે તમને ફાઇનાન્શિયલ સહાય માટે અન્ય પર આધાર રાખ્યા વિના આરામથી રહેવાની મંજૂરી આપે છે. ફાઇનાન્શિયલ સ્વતંત્રતા તમારા મૂલ્યો અને લક્ષ્યો સાથે સંરેખિત પસંદગીઓ કરવા માટે સ્વતંત્રતા અને લવચીકતા પ્રદાન કરે છે.

ઉદાહરણ: રવિ સતત તેમની આવકનો એક ભાગ બચાવે છે અને રોકાણ કરે છે. વર્ષોથી, તેમનો અનુશાસિત અભિગમ તેમને નાણાંકીય સ્વતંત્રતા પ્રાપ્ત કરવાની મંજૂરી આપે છે, જે તેમને વહેલા અને મુસાફરીની દુનિયામાં નિવૃત્તિ કરવાની સ્વતંત્રતા આપે છે.

લિગસી પ્લાનિંગ

અસરકારક મની મેનેજમેન્ટમાં ભવિષ્ય માટે આયોજન પણ શામેલ છે અને સુનિશ્ચિત કરવામાં આવે છે કે તમારી સંપત્તિ ભવિષ્યની પેઢીઓ માટે સુરક્ષિત છે. કોમ્પ્રિહેન્સિવ ફાઇનાન્શિયલ પ્લાન બનાવીને, તમે તમારા પ્રિયજનોને પ્રદાન કરી શકો છો, ચેરિટેબલ કારણોને સપોર્ટ કરી શકો છો અને સ્થાયી વારસો છોડી શકો છો. એસ્ટેટ પ્લાનિંગ, ટ્રસ્ટ અને ઇચ્છાઓ એ વારસા આયોજનના મહત્વપૂર્ણ ઘટકો છે જે સુનિશ્ચિત કરે છે કે તમારી સંપત્તિઓ તમારી ઇચ્છા મુજબ વિતરિત કરવામાં આવે છે.

ઉદાહરણ: રવિએ ઇચ્છા અને ટ્રસ્ટ સહિત વ્યાપક એસ્ટેટ યોજના બનાવે છે, જેથી તેની ઇચ્છા મુજબ તેમની સંપત્તિનું વિતરણ થાય તે સુનિશ્ચિત કરી શકાય. તેમની યોજના તેમના બાળકો માટે નાણાંકીય સુરક્ષા પ્રદાન કરે છે અને તેની કાળજી લેતા સખાવતી કારણોને ટેકો આપે છે.

1.3. મની મેનેજમેન્ટમાં માસ્ટરિંગનું મહત્વ

નાણાંકીય સ્થિરતા પ્રાપ્ત કરવા અને આરામદાયક ભવિષ્ય સુનિશ્ચિત કરવા માટે મની મેનેજમેન્ટમાં નિપુણતા મેળવવી આવશ્યક છે. તમારા ફાઇનાન્સને અસરકારક રીતે મેનેજ કરીને, તમે એક બજેટ બનાવી શકો છો જે તમને તમારા માધ્યમોમાં રહેવામાં, ઇમરજન્સી માટે બચત કરવામાં અને લાંબા ગાળાના લક્ષ્યો માટે પ્લાન કરવામાં મદદ કરે છે. ઉદાહરણ તરીકે, રવિ, જે દર મહિને ₹50,000 કમાવે છે, તેમની આવક અને ખર્ચને યોગ્ય રીતે ટ્રૅક કરે છે, જે સુનિશ્ચિત કરે છે કે તે ભાડા, કરિયાણા અને ઉપયોગિતાઓ જેવી આવશ્યક વસ્તુઓ માટે ફંડ ફાળવે છે. આ શિસ્તબદ્ધ અભિગમ રવિને આર્થિક સ્થિરતા જાળવવામાં અને વધુ ખર્ચ કરવાની મુશ્કેલીઓને ટાળવામાં મદદ કરે છે.

મની મેનેજમેન્ટમાં નિપુણતા મેળવવાના મુખ્ય લાભોમાંથી એક સમય જતાં સંપત્તિનું નિર્માણ કરવાની ક્ષમતા છે. રવિએ સ્ટૉક, મ્યુચ્યુઅલ ફંડ અને અન્ય ફાઇનાન્શિયલ ઇન્સ્ટ્રુમેન્ટમાં રોકાણ માટે દર મહિને ₹10,000 અલગ રાખ્યું છે. તેમની આવકનો એક ભાગ સતત રોકાણ કરીને, રવિ ચક્રવૃદ્ધિ વ્યાજનો લાભ લઈ શકે છે અને તેમની સંપત્તિ વધારી શકે છે. આ અભિગમ તેમને માત્ર તેમના લાંબા ગાળાના નાણાંકીય લક્ષ્યોને પ્રાપ્ત કરવામાં મદદ કરતું નથી પરંતુ તેના નાણાંકીય ભવિષ્યમાં સુરક્ષા અને આત્મવિશ્વાસની ભાવના પણ પ્રદાન કરે છે.

સંપત્તિનું નિર્માણ કરવા ઉપરાંત, અસરકારક મની મેનેજમેન્ટ ફાઇનાન્શિયલ તણાવને ઘટાડવામાં મદદ કરે છે. તેમની પાસે છ મહિનાના જીવન ખર્ચને કવર કરતું ઇમરજન્સી ફંડ છે તે જાણીને, રવિને વધુ સરળ લાગે છે, કે તેઓ મેડિકલ ઇમરજન્સી અથવા કાર રિપેર જેવા અનપેક્ષિત ખર્ચ માટે તૈયાર છે. આ ફાઇનાન્શિયલ કુશન રવિને ઉચ્ચ-વ્યાજના દેવુંનો આશ્રય લીધા વિના અથવા તેમના લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો સાથે સમાધાન કર્યા વિના અણધારી પરિસ્થિતિઓને સંભાળવાની મંજૂરી આપે છે.

માસ્ટરિંગ મની મેનેજમેન્ટ વ્યક્તિઓને તેમના ફાઇનાન્સ વિશે માહિતગાર નિર્ણયો લેવા માટે પણ સશક્ત બનાવે છે. રવિએ રોકાણની સારી વ્યૂહરચના વિકસાવવા માટે વિવિધ રોકાણ વિકલ્પો અને નાણાકીય સલાહકાર સાથે સલાહ લેવા માટે સમય લે છે. આ જ્ઞાન રવિને યોગ્ય નાણાંકીય નિર્ણયો લેવા, તેમના રિટર્નને મહત્તમ કરવા અને જોખમોને ઘટાડવામાં સક્ષમ બનાવે છે. માહિતગાર અને સક્રિય રહેવાથી, રવિ આત્મવિશ્વાસ સાથે ફાઇનાન્શિયલ વિશ્વની જટિલતાઓને નેવિગેટ કરી શકે છે.

1.4. જીવનમાં નાણાંકીય લક્ષ્યો કેવી રીતે સેટ કરવું

નાણાંકીય લક્ષ્યો સેટ કરવાના પગલાં

લક્ષ્ય: ત્રણ વર્ષમાં ઘર પર ડાઉન પેમેન્ટ માટે ₹5,00,000 બચાવો.

-

તમારી વર્તમાન નાણાંકીય સ્થિતિનું મૂલ્યાંકન કરો:

તમારી વર્તમાન નાણાંકીય સ્થિતિનું મૂલ્યાંકન કરીને શરૂ કરો. તમારી આવક, ખર્ચ, દેવું, સંપત્તિઓ અને બચતનો સ્ટોક લો. આ તમને એક સ્પષ્ટ ચિત્ર આપશે કે તમે ક્યાં નાણાંકીય રીતે ઉભા છો અને સુધારા માટે વિસ્તારોને ઓળખવામાં તમને મદદ કરશે.

-

તમારા લક્ષ્યોને વ્યાખ્યાયિત કરો:

તમે શું પ્રાપ્ત કરવા માંગો છો તે વિશે ચોક્કસ રહો. નાણાકીય લક્ષ્યો ટૂંકા ગાળાના (દા.ત., વેકેશન માટે બચત), મધ્યમ-ગાળાની (દા.ત., કાર લોન ચૂકવવી), અથવા લાંબા ગાળાના (દા.ત., નિવૃત્તિ માટે બચત) હોઈ શકે છે. ખાતરી કરો કે તમારા લક્ષ્યો સ્પષ્ટ અને સારી રીતે વ્યાખ્યાયિત છે.

-

તમારા લક્ષ્યોને સ્માર્ટ બનાવો:

તમારા નાણાંકીય લક્ષ્યોને સેટ કરવા માટે સ્માર્ટ માપદંડનો ઉપયોગ કરો:

- વિશિષ્ટ: તમે શું પ્રાપ્ત કરવા માંગો છો તે સ્પષ્ટપણે વ્યાખ્યાયિત કરો.

- માપવા યોગ્ય: ખાતરી કરો કે તમારા લક્ષ્યને ક્વૉન્ટિફાઇડ અથવા માપી શકાય છે.

- પ્રાપ્ત કરી શકાય તેવા: વાસ્તવિક લક્ષ્યો સેટ કરો જે તમે પ્રયત્ન સાથે પ્રાપ્ત કરી શકો છો.

- સંબંધિત: ખાતરી કરો કે તમારું લક્ષ્ય તમારા એકંદર નાણાંકીય ઉદ્દેશો સાથે સંરેખિત થાય છે.

- સમયબદ્ધ: તમારા લક્ષ્યને પ્રાપ્ત કરવા માટે ચોક્કસ સમયસીમા સેટ કરો.

- તમારા લક્ષ્યોને તોડો: મોટા લક્ષ્યોને નાના, મેનેજ કરી શકાય તેવા પગલાંઓમાં વિભાજિત કરો. આ તેમને ટ્રેક કરવામાં ઓછું જબરજસ્ત અને સરળ બનાવે છે. ઉદાહરણ તરીકે, જો તમે એક વર્ષમાં ₹1,00,000 ની બચત કરવા માંગો છો, તો તેને માસિક અથવા સાપ્તાહિક બચત લક્ષ્યોમાં વિભાજિત કરો.

- ઍક્શન પ્લાન બનાવો: તમે તમારા ફાઇનાન્શિયલ લક્ષ્યોને કેવી રીતે પ્રાપ્ત કરશો તે દર્શાવતો વિગતવાર પ્લાન વિકસિત કરો. આમાં ચોક્કસ ક્રિયાઓ, સમયસીમા અને માઇલસ્ટોન્સનો સમાવેશ થવો જોઈએ. ઉદાહરણ તરીકે, જો તમારું લક્ષ્ય ઘર પર ડાઉન પેમેન્ટ માટે બચત કરવાનું છે, તો ખર્ચ ઘટાડવા અને તમારી બચત વધારવા માટે તમે જે પગલાં લેશો તેની રૂપરેખા આપો.

- તમારી પ્રગતિને ટ્રૅક કરો: તમારા ફાઇનાન્શિયલ લક્ષ્યો તરફની તમારી પ્રગતિને નિયમિતપણે મૉનિટર કરો. તમારી આવક, ખર્ચ અને બચતને ટ્રૅક કરવા માટે બજેટિંગ એપ, સ્પ્રેડશીટ અથવા ફાઇનાન્શિયલ સૉફ્ટવેર જેવા ટૂલ્સનો ઉપયોગ કરો. ટ્રેક પર રહેવા માટે જરૂરી મુજબ તમારા પ્લાનને ઍડજસ્ટ કરો.

- પ્રેરિત રહો: માઇલસ્ટોન અને નાની ઉપલબ્ધિઓની ઉજવણી કરીને પોતાને પ્રેરિત રાખો. આ તમને તમારા લાંબા ગાળાના નાણાંકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત અને પ્રતિબદ્ધ રહેવામાં મદદ કરી શકે છે. સપોર્ટ અને પ્રોત્સાહન પ્રદાન કરી શકે તેવા વિશ્વસનીય મિત્ર અથવા પરિવારના સભ્ય સાથે તમારા લક્ષ્યો શેર કરો.

1.5. વિવિધ પ્રકારના લક્ષ્યો

ઉદાહરણ: રવિ નાના માઇલસ્ટોનની ઉજવણી કરે છે, જેમ કે બચતમાં ₹1,00,000 સુધી પહોંચવું, પોતાને સામાન્ય રિવૉર્ડમાં સારવાર કરીને. તેઓ એક નજીકના મિત્ર સાથે તેમની પ્રગતિને પણ શેર કરે છે જે સપોર્ટ અને પ્રોત્સાહન પ્રદાન કરે છે.

-

ટૂંકા ગાળાના લક્ષ્યો :

લક્ષ્યો કે જે તમે એક વર્ષ અથવા તેનાથી ઓછા સમયમાં પ્રાપ્ત કરવાનું લક્ષ્ય ધરાવો છો. રવિ આગામી છ મહિનાની અંદર ગુજરાતમાં વેકેશન માટે ₹50,000 બચાવવા માંગે છે. આ પ્રાપ્ત કરવા માટે, તેઓ ડાઇનિંગ આઉટ અને મનોરંજન જેવા વિવેકાધીન ખર્ચને ઘટાડીને દર મહિને ₹8,334 ની બચત કરવાની યોજના ધરાવે છે. -

મધ્યમ-ગાળાના લક્ષ્યો

લક્ષ્ય એ છે કે તમે એકથી પાંચ વર્ષની અંદર પ્રાપ્ત કરવાની યોજના બનાવો છો. રવિ આગામી ત્રણ વર્ષમાં ₹6,00,000 ની નવી કાર ખરીદવાની યોજના બનાવી રહ્યા છે. તેઓ માસિક ₹16,667 બચાવવાનું નક્કી કરે છે અને તેમની લક્ષિત રકમ સુધી પહોંચવા માટે રિકરિંગ ડિપોઝિટમાં રોકાણ કરે છે. -

લાંબા ગાળાના લક્ષ્યો :

લક્ષ્યો કે જે પ્રાપ્ત કરવા માટે પાંચ વર્ષથી વધુ સમય લે છે. રવિ આગામી 25 વર્ષમાં ₹1 કરોડ (₹10 મિલિયન) નું રિટાયરમેન્ટ કોર્પસ બનાવવા માંગે છે. તેઓ આ લાંબા ગાળાના લક્ષ્યને પ્રાપ્ત કરવા માટે મ્યુચ્યુઅલ ફંડના વૈવિધ્યસભર પોર્ટફોલિયોમાં માસિક ₹15,000 ઇન્વેસ્ટ કરવાનું નક્કી કરે છે. -

બચતના લક્ષ્યો :

ભવિષ્યની જરૂરિયાતો માટે ચોક્કસ રકમની બચત એકત્રિત કરવા પર ધ્યાન કેન્દ્રિત કરવામાં આવેલ લક્ષ્યો. રવિનો હેતુ આગામી પાંચ વર્ષમાં તેમની પુત્રીના શિક્ષણ માટે ₹2,00,000 બચાવવાનો છે. તેઓ એક શિક્ષણ બચત ખાતું સ્થાપિત કરે છે અને આ લક્ષ્ય સુધી પહોંચવા માટે માસિક ₹3,333 નું યોગદાન આપે છે. -

ડેબ્ટ-રિપેમેન્ટ લક્ષ્યો :

હાલના દેવાની ચુકવણી પર કેન્દ્રિત લક્ષ્યો. રવિ પાસે વાર્ષિક 12% ના વ્યાજ દર સાથે ₹1,20,000 ની પર્સનલ લોન છે. તેઓ લોનની ઝડપી ચુકવણી કરવા અને વ્યાજ ખર્ચ પર બચત કરવા માટે દર મહિને અતિરિક્ત ₹5,000 ચૂકવવાનું નક્કી કરે છે. -

રોકાણના લક્ષ્યો :

વિવિધ રોકાણ માર્ગો દ્વારા સંપત્તિ વધારવા પર ધ્યાન કેન્દ્રિત કરેલ લક્ષ્યો. રવિ આગામી વર્ષમાં સ્ટૉક માર્કેટમાં ₹1,00,000 ઇન્વેસ્ટ કરવાની યોજના ધરાવે છે. તેઓ આ ઇન્વેસ્ટમેન્ટ લક્ષ્યને પ્રાપ્ત કરવા માટે બ્લૂ-ચિપ સ્ટૉક્સ અને ઇક્વિટી મ્યુચ્યુઅલ ફંડના મિશ્રણનું સંશોધન કરે છે અને પસંદ કરે છે. -

ઇમરજન્સી ફંડના લક્ષ્યો :

અનપેક્ષિત ખર્ચને કવર કરવા માટે ફાઇનાન્શિયલ કુશન બનાવવાના હેતુથી લક્ષ્યો. રવિએ આગામી વર્ષમાં ઇમરજન્સી ફંડમાં ₹1,50,000 બચાવવાનું લક્ષ્ય સેટ કર્યું છે. તેઓ આ ફાઇનાન્શિયલ કુશન બનાવવા માટે માસિક ₹12,500 ઉચ્ચ-વ્યાજ બચત ખાતાને ફાળવે છે. -

નિવૃત્તિના લક્ષ્યો :

આરામદાયક નિવૃત્તિ માટે બચત અને આયોજન પર ધ્યાન કેન્દ્રિત કરવામાં આવેલા લક્ષ્યો. રવિ નિવૃત્તિ ભંડોળ સાથે 60 વર્ષની ઉંમરે નિવૃત્ત થવા માંગે છે જે ₹50,000 ની માસિક આવક પ્રદાન કરે છે. તેઓ ગણતરી કરે છે કે તેમને ₹1 કરોડ (₹10 મિલિયન) ની જરૂર છે અને નિવૃત્તિ-કેન્દ્રિત મ્યુચ્યુઅલ ફંડ અને પેન્શન સ્કીમમાં માસિક ₹20,000 ઇન્વેસ્ટ કરવાનું શરૂ કરે છે. -

મુખ્ય ખરીદીના લક્ષ્યો :

નોંધપાત્ર ખરીદીઓ માટે બચત કરવાના હેતુથી લક્ષ્યો. રવિ આગામી દસ વર્ષમાં ₹50 લાખ (₹5 મિલિયન) ના મૂલ્યનું નવું ઘર ખરીદવાની યોજના ધરાવે છે. તેઓ માસિક ₹25,000 ની બચત શરૂ કરે છે અને ડાઉન પેમેન્ટ અને અન્ય સંબંધિત ખર્ચ એકત્રિત કરવા માટે રિયલ એસ્ટેટ-કેન્દ્રિત મ્યુચ્યુઅલ ફંડમાં રોકાણ કરે છે. -

ચેરિટેબલ ગોલ :

સખાવતી કારણો અથવા સમુદાય પહેલને ટેકો આપવા પર ધ્યાન કેન્દ્રિત કરવામાં આવેલા લક્ષ્યો. રવિ આગામી બે વર્ષમાં સ્થાનિક ચેરિટીને ₹ 1,00,000 દાન કરવા માંગે છે. તેઓ આ ચેરિટેબલ કારણને ટેકો આપવા માટે તેમની આવકમાંથી માસિક ₹4,167 અલગ રાખે છે.

ચોક્કસ, માપવા યોગ્ય અને સમયબદ્ધ નાણાંકીય લક્ષ્યો સેટ કરીને, રવિ અસરકારક રીતે તેમના ફાઇનાન્સને મેનેજ કરી શકે છે અને તેમના સપનાઓ અને આકાંક્ષાઓને પ્રાપ્ત કરવા માટે કામ કરી શકે છે. દરેક પ્રકારના લક્ષ્યને સફળતાની ખાતરી કરવા માટે કાળજીપૂર્વક આયોજન, શિસ્ત અને નિયમિત દેખરેખની જરૂર છે.

1.6.ફુગાવા શું છે?

ફુગાવો એ દર છે કે જેના પર માલ અને સેવાઓના ભાવમાં સામાન્ય સ્તર વધે છે, જેના કારણે કરન્સીની ખરીદીની શક્તિમાં ઘટાડો થાય છે. સરળ શબ્દોમાં, ફુગાવાનો અર્થ એ છે કે સમય જતાં, તમારે ભૂતકાળમાં ઓછા પૈસા સાથે ખરીદી શકાય તેવા સમાન માલ અને સેવાઓ ખરીદવા માટે વધુ પૈસાની જરૂર પડશે.

મોંઘવારીના મુખ્ય પાસાઓ:

- માપ: ફુગાવાને સામાન્ય રીતે કન્ઝ્યુમર પ્રાઇસ ઇન્ડેક્સ (સીપીઆઇ) અથવા હોલસેલ પ્રાઇસ ઇન્ડેક્સ (ડબલ્યુપીઆઇ) જેવા પ્રાઇસ ઇન્ડેક્સનો ઉપયોગ કરીને માપવામાં આવે છે. આ ઇન્ડાઇસિસ સમય જતાં માલ અને સર્વિસની બાસ્કેટની કિંમતોને ટ્રૅક કરે છે.

- કારણો: ફુગાવો ઘણા પરિબળો દ્વારા થઈ શકે છે, જેમાં શામેલ છે:

- ડિમાન્ડ-પુલ ફુગાવો: જ્યારે માલ અને સેવાઓની માંગ પુરવઠા કરતાં વધી જાય છે, ત્યારે તેના કારણે ઊંચી કિંમતો થાય છે.

- ખર્ચ-પુશ ફુગાવો: જ્યારે ઉત્પાદનનો ખર્ચ વધે છે (દા.ત., ઉચ્ચ વેતન અથવા કાચા માલના ખર્ચને કારણે), ત્યારે ઉત્પાદકો ગ્રાહકોને વધુ ખર્ચ આપે છે.

- નાણાંકીય નીતિ: જો આર્થિક વૃદ્ધિને પાર કરે તો સેન્ટ્રલ બેંક દ્વારા નાણાં પુરવઠોમાં વધારો ફુગાવો તરફ દોરી શકે છે.

- અસરો: ફુગાવો અર્થતંત્ર અને વ્યક્તિગત ફાઇનાન્સના વિવિધ પાસાઓને અસર કરે છે:

- ખરીદીની શક્તિ: જેમ કિંમતો વધે છે, તેમ પૈસાનું મૂલ્ય ઘટે છે, ગ્રાહકોની ખરીદીની શક્તિ ઘટાડે છે.

- વ્યાજ દરો: કેન્દ્રીય બેંકો ફુગાવાને નિયંત્રિત કરવા માટે વ્યાજ દરોને ઍડજસ્ટ કરી શકે છે, જે કરજ અને બચત દરોને અસર કરી શકે છે.

- આવક અને વેતન: ફુગાવો આવક અને વેતનના વાસ્તવિક મૂલ્યને ઘટાડી શકે છે જો તેઓ વધતા ભાવો સાથે ગતિ રાખતા નથી.

- બચત અને રોકાણ: જો રિટર્ન ફુગાવાને પાર ન કરે તો ફુગાવો બચત અને નિશ્ચિત-આવકના રોકાણોના વાસ્તવિક મૂલ્યને ઘટાડી શકે છે.

ઉદાહરણ:

ચાલો રવિને ધ્યાનમાં લઈએ, જે દર મહિને ₹50,000 કમાવે છે. એક વર્ષ પહેલાં, તેઓ ₹5,000 માં કરિયાણાની બાસ્કેટ ખરીદી શકે છે. 5% ના વાર્ષિક ફુગાવાના દરને કારણે, કરિયાણાના સમાન બાસ્કેટમાં હવે ₹5,250 નો ખર્ચ થાય છે. આનો અર્થ એ છે કે રવિની ₹50,000 ની આવકમાં હવે એક વર્ષ પહેલાં કરતાં થોડી ઓછી ખરીદી શક્તિ છે, કારણ કે તેમણે સમાન માલ અને સેવાઓ ખરીદવા માટે વધુ ખર્ચ કરવાની જરૂર છે.

1.7. મોંઘવારી તમારા રોકાણને કેવી રીતે અસર કરે છે?

ફુગાવો તમારા રોકાણો પર નોંધપાત્ર અસર કરી શકે છે, જે તેમના મૂલ્ય અને રિટર્ન બંનેને પ્રભાવિત કરે છે. અહીં કેટલીક મુખ્ય રીતો છે જે ઇન્ફ્લેશન ઇન્વેસ્ટમેન્ટને અસર કરે છે, તેમજ વધુ સારી સમજણ માટેના ઉદાહરણો છે:

- ખરીદી શક્તિનો ઇરોઝન

ફુગાવો તમારા ઇન્વેસ્ટમેન્ટ રિટર્નની વાસ્તવિક ખરીદ શક્તિને ઘટાડે છે. ઉદાહરણ તરીકે, જો તમારી પાસે 5% ના વાર્ષિક વ્યાજ દર ચૂકવતા બોન્ડ જેવી નિશ્ચિત-આવકનું રોકાણ હોય, પરંતુ ફુગાવાનો દર 6% છે, તો તમારું વાસ્તવિક વળતર ખરેખર નકારાત્મક છે (-1%). આનો અર્થ એ છે કે જો તમે વ્યાજ કમાવી રહ્યા છો, તો તમારા પૈસાનું મૂલ્ય તે શું ખરીદી શકે છે તેના સંદર્ભમાં ઘટી રહ્યું છે.

- ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ પર અસર

ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ, જેમ કે બોન્ડ્સ, ખાસ કરીને ફુગાવા માટે અસુરક્ષિત છે. જ્યારે ફુગાવો વધે છે, ત્યારે આ રોકાણોમાંથી નિશ્ચિત વ્યાજની ચુકવણી જીવનના વધતા ખર્ચ સાથે ગતિ જાળવી શકતી નથી. ઉદાહરણ તરીકે, જો રવિ 4% વાર્ષિક વ્યાજ દર સાથે 10-વર્ષનું સરકારી બોન્ડ ધરાવે છે અને ફુગાવો 5% સુધી વધે છે, તો બોન્ડનું વાસ્તવિક રિટર્ન નકારાત્મક બને છે, જે તેની આકર્ષણને ઘટાડે છે.

- સ્ટૉક માર્કેટ પરફોર્મન્સ

ફુગાવો શેરબજાર પર મિશ્ર અસરો કરી શકે છે. એક તરફ, કંપનીઓ ગ્રાહકોને વધુ ખર્ચ પસાર કરી શકે છે, જે સંભવિત રીતે વધુ આવક અને નફા તરફ દોરી શકે છે. બીજી તરફ, વધતા ફુગાવાને કારણે ઊંચા વ્યાજ દરો, કંપનીઓ માટે ઉધારનો ખર્ચ વધી શકે છે અને ગ્રાહક ખર્ચ ઘટાડી શકે છે. ઉદાહરણ તરીકે, જો રવિ એવી કંપનીના શેરોમાં રોકાણ કરે છે જે ફુગાવાનો સામનો કરવા માટે સફળતાપૂર્વક કિંમતો વધારે છે, તો તેમનું રોકાણ સારી રીતે કામ કરી શકે છે. જો કે, જો ઉચ્ચ વ્યાજ દરો ગ્રાહકની માંગમાં ઘટાડો કરે છે, તો સ્ટૉકનું મૂલ્ય ઘટી શકે છે.

- રિયલ એસ્ટેટ રોકાણો

રિયલ એસ્ટેટ ફુગાવા સામે સારો હેજ હોઈ શકે છે, કારણ કે પ્રોપર્ટીના મૂલ્યો અને ભાડાની આવક ફુગાવા સાથે વધે છે. ઉદાહરણ તરીકે, જો રવિ ભાડાની પ્રોપર્ટી ધરાવે છે, તો તે ફુગાવાને અનુરૂપ ભાડું વધારી શકે છે, તેની ખરીદ શક્તિને સાચવી શકે છે અને તેમના રોકાણનું મૂલ્ય જાળવી શકે છે.

- કોમોડિટીઝ અને ફુગાવા-સુરક્ષિત સિક્યોરિટીઝ

કોમોડિટીઝ (સોના, તેલ) અને ફુગાવો-સુરક્ષિત સિક્યોરિટીઝ (જેમ કે ટ્રેઝરી ઇન્ફ્લેશન-સુરક્ષિત સિક્યોરિટીઝ અથવા ટિપ્સ) જેવા કેટલાક રોકાણો ફુગાવાના સમયગાળા દરમિયાન સારી રીતે કામ કરવા માટે ડિઝાઇન કરવામાં આવ્યા છે. ઉદાહરણ તરીકે, જો રવિ સોનામાં રોકાણ કરે છે, તો ફુગાવામાં વધારો થતાં તેમના રોકાણનું મૂલ્ય વધી શકે છે, કારણ કે ફુગાવાના સમયગાળા દરમિયાન સોનાને ઘણીવાર સુરક્ષિત સ્વર્ગ તરીકે જોવામાં આવે છે.

ઉદાહરણ:

ચાલો કહીએ કે રવિએ ₹10,00,000 નું ઇન્વેસ્ટમેન્ટ સ્ટૉક, બોન્ડ અને ભાડાની પ્રોપર્ટીના મિશ્રણમાં કર્યું છે. આગામી વર્ષમાં, ફુગાવો 6% સુધી વધે છે. તેમના ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટનું મૂલ્ય વાસ્તવિક શબ્દોમાં ઘટે છે, જ્યારે તેમના સ્ટૉક્સ ગ્રાહકોને ખર્ચ પસાર કરવાની કંપનીઓની ક્ષમતાના આધારે બદલાયક રીતે કામ કરી શકે છે. જો કે, તેમની ભાડાની મિલકત અને ભાડાની આવકનું મૂલ્ય વધી શકે છે, જે તેમના એકંદર પોર્ટફોલિયો પર ફુગાવાના નકારાત્મક અસરને સરભર કરવામાં મદદ કરે છે.