2.1 ATM, ATM और OTM विकल्प क्या हैं?

इन द मनी (ITM):

- कॉल विकल्प:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से कम होती है, तो कॉल विकल्प "पैसे में" होता है. इसका मतलब है कि एक्सरसाइज़ करने का विकल्प खरीदार को अपनी वर्तमान मार्केट वैल्यू से कम कीमत पर एसेट खरीदने की अनुमति देगा.

- Put Option:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से अधिक हो, तो पुट ऑप्शन "इन मनी" होता है. इसका मतलब है कि एक्सरसाइज़ करने का विकल्प खरीदार को अपने मौजूदा मार्केट वैल्यू से अधिक कीमत पर एसेट बेचने की अनुमति देगा.

एटीएम (एटीएम):

जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस के बराबर या बहुत करीब होता है, तो विकल्प को "पैसे पर" माना जाता है. इस मामले में, एक्सरसाइज़ करने के विकल्प के परिणामस्वरूप कोई आंतरिक लाभ नहीं होता है.

आउट ऑफ द मनी (OTM):

- कॉल विकल्प:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से अधिक हो, तो कॉल विकल्प "पैसे से बाहर" होता है. इसका उपयोग करने का मतलब यह होगा कि उसकी मार्केट वैल्यू से अधिक कीमत पर एसेट खरीदना, जो लाभदायक नहीं है.

- Put Option:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से कम होती है, तो पुट ऑप्शन "आउट ऑफ मनी" होता है. इसका उपयोग करने का मतलब है कि इसकी मार्केट वैल्यू से कम कीमत पर एसेट बेचना, जो भी लाभदायक नहीं है.

बिजली क्षेत्र के संबंध में आईटीएम, एटीएम और ओटीएम के अनुसार उदाहरण

इन द मनी (ITM):

कल्पना करें कि प्रति यूनिट ₹5 की कीमत पर बिजली के लिए कॉल विकल्प है, जबकि वर्तमान मार्केट की कीमत प्रति यूनिट ₹6 है. यह विकल्प "पैसे में" है क्योंकि इसका उपयोग करने से खरीदार को ₹5 में बिजली खरीदने की अनुमति मिलती है, जो मार्केट की कीमत से सस्ता है.

इसी प्रकार, अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹7 की कीमत वाला पुट विकल्प "पैसे में" है. इस विकल्प का उपयोग करने से विक्रेता को मार्केट की कीमत से ₹7 पर बिजली बेचने की सुविधा मिलती है.

एटीएम (एटीएम):

अगर विकल्प की स्ट्राइक प्राइस प्रति यूनिट ₹6 है और वर्तमान मार्केट प्राइस भी प्रति यूनिट ₹6 है, तो विकल्प "पैसे पर" है. इसका उपयोग करने से कोई आंतरिक लाभ नहीं होगा.

आउट ऑफ द मनी (OTM):

अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹7 की कीमत वाला कॉल विकल्प "पैसे से बाहर" है. इसका इस्तेमाल करने का मतलब है ₹7 में बिजली खरीदना, जो मार्केट की कीमत से अधिक महंगी है. अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹5 की कीमत वाला पुट विकल्प "पैसे से बाहर" है. इसका इस्तेमाल करने का मतलब है ₹5 में बिजली बेचना, जो मार्केट की कीमत से कम है.

2.2 ITM बनाम ATM बनाम OTM विकल्प - जोखिम ग्राफ के बारे में जानें

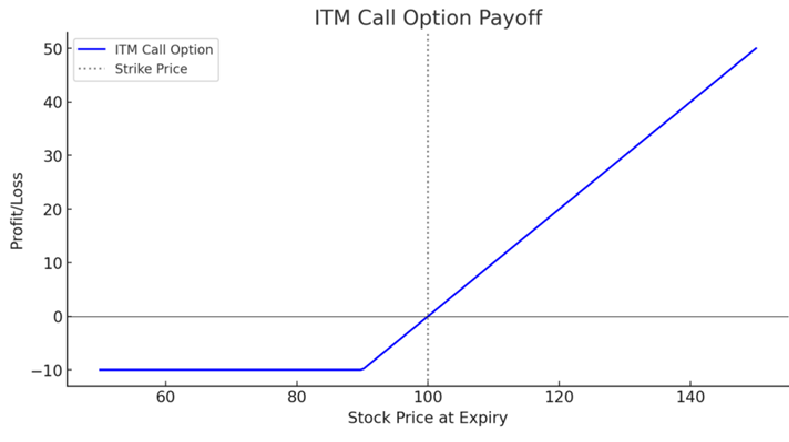

ITM कॉल विकल्प:

- ग्राफ बायीं ओर शून्य से शुरू होगा (आंतरिक मूल्य दिखा रहा है).

- यह अंतर्निहित कीमत में वृद्धि के साथ तेजी से बढ़ता है.

- जोखिम भुगतान किए गए प्रीमियम से सीमित है (क्योंकि कीमत शून्य से कम नहीं हो सकती है).

कल्पना करें कि आप इसके साथ एक ITM (in-money) कॉल विकल्प खरीदते हैं:

- स्ट्राइक प्राइस: ₹100

- भुगतान किया गया प्रीमियम: ₹10

यहां जानें कि यह एक्सपायरी पर अलग-अलग स्टॉक की कीमतों पर कैसे प्ले करता है:

- अगर स्टॉक की कीमत ₹90 है, आपको ₹10 का नुकसान होता है (आप विकल्प का उपयोग नहीं कर सकते, इसलिए आप केवल प्रीमियम खो देते हैं).

- अगर स्टॉक की कीमत ₹110 है, आप भी तोड़ते हैं. विकल्प से आपका लाभ ₹ 10 (₹ 110 - ₹ 100) है, जो भुगतान किए गए ₹ 10 प्रीमियम को ऑफसेट करता है.

- अगर स्टॉक की कीमत ₹150 है, आप ₹40 का लाभ कमाते हैं. यहां जानें: ₹150 (स्टॉक प्राइस) - ₹100 (स्ट्राइक प्राइस) - ₹10 (प्रीमियम का भुगतान) = ₹40.

यह ग्राफ की प्रमुख विशेषताओं के साथ मेल खाता है:

- भुगतान किए गए प्रीमियम को दिखाने के लिए ग्राफ शून्य से शुरू होता है.

- यह जब तक स्टॉक की कीमत स्ट्राइक प्राइस के बराबर नहीं होती है (इस पॉइंट से कम कोई इंट्रिनसिक वैल्यू नहीं).

- स्ट्राइक प्राइस को पार करने के बाद, यह तेजी से बढ़ता है, जिससे स्टॉक की कीमत में तेजी के साथ लाभ बढ़ता दिखता है.

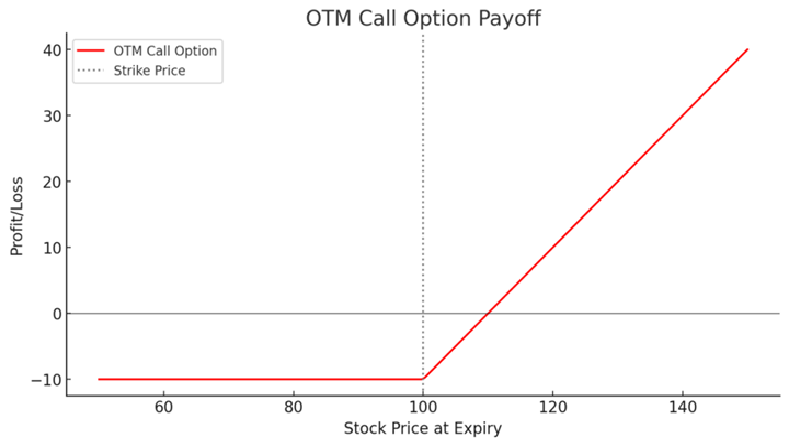

OTM कॉल विकल्प:

- ग्राफ शून्य से शुरू होता है, और केवल अंतर्निहित कीमत स्ट्राइक प्राइस से अधिक होने के कारण बढ़ता है.

- नुकसान का जोखिम बढ़ जाता है क्योंकि कीमत विकल्प के पक्ष में नहीं चलती है (क्योंकि यह भुगतान किए गए सभी प्रीमियम को खो सकता है).

मान लीजिए कि आप इसके साथ एक OTM कॉल विकल्प खरीदते हैं:

- स्ट्राइक प्राइस: ₹150

- भुगतान किया गया प्रीमियम: ₹10

यहां जानें कि समाप्ति पर अलग-अलग स्टॉक की कीमतों पर क्या होता है:

- अगर स्टॉक की कीमत ₹140 है, स्टॉक की कीमत स्ट्राइक प्राइस से कम होने के कारण ऑप्शन की समय-सीमा समाप्त हो जाती है. आप ₹10 का पूरा प्रीमियम खो देते हैं.

- अगर स्टॉक की कीमत ₹150 है, आपको अभी भी ₹10 (आपका प्रीमियम) का नुकसान होता है, क्योंकि विकल्प में कोई आंतरिक वैल्यू नहीं होती है (स्ट्राइक की कीमत स्टॉक की कीमत के बराबर होती है).

- अगर स्टॉक की कीमत ₹170 है, आप ₹ 10: ₹ 170 (स्टॉक की कीमत) - ₹ 150 (स्ट्राइक की कीमत) - ₹ 10 (भुगतान किया गया प्रीमियम) = ₹ 10 का लाभ उठाते हैं.

- अगर स्टॉक की कीमत ₹200 है, आपका लाभ ₹40: ₹200 (स्टॉक की कीमत) - ₹150 (स्ट्राइक प्राइस) - ₹10 (भुगतान किया गया प्रीमियम) = ₹40 तक बढ़ जाता है.

यह ग्राफ से कैसे संबंधित है:

- ग्राफ शून्य (स्ट्राइक प्राइस ₹150 पर) से शुरू होता है और स्टॉक की कीमत स्ट्राइक प्राइस से अधिक होने के कारण तेजी से बढ़ता है, जिससे बढ़ते लाभ दिखते हैं.

- जोखिम भुगतान किए गए प्रीमियम (₹10) तक सीमित है, क्योंकि ग्राफ शून्य से कम नहीं होता है.

एटीएम कॉल विकल्प:

- ग्राफ शून्य से शुरू होता है (कोई आंतरिक मूल्य नहीं).

- यह ऊपर की ओर ढल जाता है, क्योंकि अंतर्निहित कीमत अधिक होती है, लेकिन इसके लिए समय में कमी भी होती है (समय के साथ मूल्य कम हो जाता है).

आइए इस ग्राफ को समझाने के लिए एटी-मनी (एटीएम) कॉल विकल्प का एक उदाहरण देखें.

मानना:

- स्ट्राइक प्राइस: ₹100

- भुगतान किया गया प्रीमियम: ₹10

समाप्ति पर परिदृश्य:

- अगर स्टॉक की कीमत ₹90 है, विकल्प की समय-सीमा समाप्त हो जाती है, क्योंकि यह स्ट्राइक प्राइस से कम है. आपका नुकसान भुगतान किए गए प्रीमियम के बराबर है (₹10).

- अगर स्टॉक की कीमत ₹100 है, विकल्प अभी भी बेकार है क्योंकि स्टॉक की कीमत स्ट्राइक प्राइस के बराबर है. नुकसान = ₹ 10 (प्रीमियम का भुगतान किया गया).

- अगर स्टॉक की कीमत ₹120 है, विकल्प लाभदायक हो जाता है: ₹ 120 (स्टॉक की कीमत) - ₹ 100 (स्ट्राइक प्राइस) - ₹ 10 (भुगतान किया गया प्रीमियम) = ₹ 10 लाभ.

- अगर स्टॉक की कीमत ₹150 है, आपका लाभ और बढ़ता है : ₹150 (स्टॉक की कीमत) - ₹100 (स्ट्राइक प्राइस) - ₹10 (भुगतान किया गया प्रीमियम) = ₹40 लाभ.

टाइम डेके (थीटा इफेक्ट):

अगर समाप्ति से पहले मौजूदा स्टॉक की कीमत ₹100 (स्ट्राइक प्राइस) के पास है, तो कॉल विकल्प में टाइम वैल्यू होती है. उदाहरण के लिए, अगर स्टॉक की कीमत ₹100 है, तो भविष्य में मूवमेंट की संभावना के कारण विकल्प ₹5 का हो सकता है. हालांकि, जैसे-जैसे समाप्ति तिथि पहुंचती है, समय मूल्य कम हो जाता है, जिससे जब तक स्टॉक की कीमत काफी अधिक न हो जाए, तब तक विकल्प की वैल्यू कम हो जाती है. इसे टाइम डेके कहा जाता है.

यह ग्राफ से कैसे मेल खाता है:

- ग्राफ शून्य से शुरू (₹100 की स्ट्राइक प्राइस पर कोई इंट्रिनसिक वैल्यू नहीं).

- जब स्टॉक की कीमत बढ़ जाती है, तो यह बढ़ता जाता है, जिससे लाभ बढ़ता दिखता है.

- समय क्षयविकल्प की वैल्यू के खिलाफ काम करता है, विशेष रूप से जब स्टॉक की कीमत स्ट्राइक प्राइस के करीब होती है.

ITM पुट विकल्प:

- ग्राफ शून्य से शुरू होता है, आंतरिक मूल्य दिखाता है क्योंकि अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम है.

- कम होने वाली कीमत के साथ वैल्यू बढ़ जाती है.

कल्पना करें कि आपके पास ₹100 की स्ट्राइक प्राइस वाला ITM पुट विकल्प है. इसका मतलब है कि आपको ₹100 में अंडरलाइंग एसेट बेचने का अधिकार है, चाहे इसकी मार्केट कीमत हो. अब, निम्नलिखित परिस्थितियों पर विचार करें:

- समाप्ति पर स्टॉक की कीमत : ₹80आप ₹100 के लिए एसेट बेच सकते हैं, भले ही यह मार्केट में केवल ₹80 की कीमत का हो, जो प्रति यूनिट ₹20 का लाभ करता है.

- समाप्ति पर स्टॉक की कीमत : ₹60₹100 पर बेचना, जबकि मार्केट की कीमत ₹60 है, जिसके परिणामस्वरूप प्रति यूनिट ₹40 का लाभ मिलता है. जैसे-जैसे अंतर्निहित कीमत और कम हो जाती है, आपका लाभ बढ़ता रहता है.

- समाप्ति पर स्टॉक की कीमत : ₹120यहां, स्ट्राइक प्राइस से मार्केट में एसेट की कीमत अधिक है. इसलिए, आप अपने विकल्प का उपयोग नहीं करेंगे, जिसके परिणामस्वरूप इस मामले में लगभग ₹10 का छोटा नुकसान होता है.

यह पेऑफ स्ट्रक्चर बताता है कि ग्राफ शून्य (आंतरिक मूल्य का प्रतिनिधित्व करता है) से कैसे शुरू होता है और अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम होने के कारण बढ़ता है

Oटीएम पुट विकल्प:

- ग्राफ शून्य से शुरू होता है और अंतर्निहित कीमत गिरने के साथ बढ़ता है.

- नुकसान का जोखिम बढ़ता है क्योंकि अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम नहीं होती है.

₹100 (स्ट्राइक प्राइस) - ₹70 (स्टॉक प्राइस) - ₹10 (प्रीमियम का भुगतान) = ₹20 प्रति un लाभ

OTM पुट ऑप्शन पेऑफ ग्राफ तब परिणाम को दर्शाता है जब अंडरलाइंग प्राइस स्ट्राइक प्राइस से ऊपर रहता है, और प्राइस स्ट्राइक प्राइस से कम होने के कारण लाभ बढ़ता है. पेश है एक उदाहरण:

- स्ट्राइक प्राइस:₹100

- विकल्प प्रीमियम डालें:₹10

स्थिति 1: समाप्ति पर स्टॉक की कीमत = ₹70. आपको ₹100 पर स्टॉक बेचने का अधिकार है, जबकि यह मार्केट में ₹70 की कीमत है. आपका लाभ:

स्थिति 2: समाप्ति पर स्टॉक की कीमत = ₹90

- ₹100 – ₹90 – ₹10 = ₹0. भुगतान किया गया प्रीमियम आंतरिक वैल्यू से मेल खाता है, जिसके परिणामस्वरूप कोई लाभ नहीं होता है.

स्थिति 3: समाप्ति पर स्टॉक की कीमत = ₹110 यहां, स्टॉक आपकी स्ट्राइक की कीमत से मार्केट में अधिक कीमत वाला है. आप विकल्प का प्रयोग नहीं करते हैं. आपका नुकसान ₹10 (भुगतान किए गए प्रीमियम) पर सीमित है.

जब कीमतें ₹100 से कम होती हैं, तो यह ग्राफ-प्रॉफिट बढ़ने के साथ मेल खाती है, और जब कीमतें ₹100 से अधिक रहती हैं, तो नुकसान (प्रीमियम) निश्चित रहता है.

एटीएम डालने का विकल्प:

- ग्राफ शून्य से शुरू होता है (कोई आंतरिक मूल्य नहीं).

- यह बढ़ता है क्योंकि अंतर्निहित कीमत कम होती है, इसी तरह के समय में गिरावट के प्रभावों के साथ.

एटीएम (एटी-मनी) पुट विकल्प का उदाहरण, जहां स्ट्राइक प्राइस ₹100 है और विकल्प के लिए भुगतान किया गया प्रीमियम ₹10 है:

उदाहरण:

- समाप्ति पर स्टॉक की कीमत : ₹80आप मार्केट में ₹80 के स्टॉक की कीमत के होने पर ₹100 पर बेचने के लिए पुट ऑप्शन का उपयोग करते हैं.

- पेऑफ कैलकुलेशन: ₹100 (स्ट्राइक प्राइस) - ₹80 (स्टॉक प्राइस) = ₹20 प्रीमियम काटने के बाद: ₹20 - ₹10 = ₹10 लाभ.

- समाप्ति पर स्टॉक की कीमत : ₹100क्योंकि स्टॉक की कीमत स्ट्राइक प्राइस के बराबर होती है, इसलिए कोई आंतरिक वैल्यू नहीं होती है.

- पेऑफ कैलकुलेशन: ₹ 100 - ₹ 100 = ₹ 0 प्रीमियम काटने के बाद : ₹ 0 - ₹ 10 = ₹ 10 का नुकसान.

समाप्ति पर स्टॉक की कीमत : ₹120

स्टॉक की कीमत स्ट्राइक प्राइस से अधिक है, इसलिए विकल्प का उपयोग नहीं किया जाता है, जिसके परिणामस्वरूप नुकसान होता है. पेऑफ कैलकुलेशन: ₹0 - ₹10 = ₹10 का नुकसान.

यह ग्राफ के साथ मेल खाता है: स्टॉक की कीमत स्ट्राइक प्राइस के बराबर होने पर भुगतान शून्य से शुरू होता है (₹100). क्योंकि स्टॉक की कीमत ₹100 से कम हो जाती है, भुगतान बढ़ जाता है, भुगतान किए गए प्रीमियम को ऑफसेट करता है. हालांकि, जब स्टॉक की कीमत स्ट्राइक प्राइस से अधिक रहती है, तो नुकसान प्रीमियम पर सीमित होता है.

जोखिम प्रोफाइल का सारांश:

- ITM ऑप्शन्स: कम जोखिम, क्योंकि आंतरिक मूल्य है. अंडरलाइंग में अनुकूल मूवमेंट के साथ लाभ बढ़ता है.

- OTM ऑप्शन्स: अधिक जोखिम, क्योंकि उनके पास कोई आंतरिक मूल्य नहीं है और पूरी तरह से अनुकूल दिशा में महत्वपूर्ण रूप से चल रही कीमत पर निर्भर है.

- ATM ऑप्शन्स: मध्यम जोखिम, क्योंकि वे अंतर्निहित कीमत पर निर्भर हैं और समय में कमी के अधीन हैं.

2.3 ऑप्शन सेलर रिस्क प्रोफाइल - शॉर्ट कॉल और पुट

|

ऑप्शन का प्रकार |

अधिकतम लाभ |

अधिकतम नुकसान |

आदर्श बाजार |

|

कॉल खरीदें |

असीमित |

प्रीमियम |

बुलिश |

|

कॉल बेचें |

प्रीमियम |

असीमित |

बेरिश/न्यूट्रल |

|

बाय पुट |

अधिक (अगर कीमत कम हो) |

प्रीमियम |

बियरिश |

|

सेल पुट |

प्रीमियम |

अधिक (अगर कीमत गिरती है) |

बुलिश/न्यूट्रल |

1. कॉल विकल्प बेचना (शॉर्ट कॉल)

अधिकतम लाभ: प्राप्त प्रीमियम तक सीमित.

अधिकतम नुकसान: अनलिमिटेड (अगर स्टॉक की कीमत महत्वपूर्ण रूप से बढ़ जाती है).

ब्रेक-ईवन पॉइंट: स्ट्राइक प्राइस + प्रीमियम प्राप्त हुआ.

जोखिम विश्लेषण

- अगर खरीदार विकल्प का उपयोग करता है, तो कॉल विकल्प का विक्रेता स्ट्राइक प्राइस पर एसेट बेचने के लिए बाध्य है.

- अगर स्टॉक की कीमत स्ट्राइक प्राइस से कम रहती है, तो विकल्प की समय-सीमा समाप्त हो जाती है, और विक्रेता प्रीमियम को लाभ के रूप में रखता है.

- अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक बढ़ जाती है, तो विक्रेता को मार्केट प्राइस पर स्टॉक खरीदना होगा और इसे स्ट्राइक प्राइस पर बेचना होगा, जिससे अनलिमिटेड नुकसान हो सकता है क्योंकि स्टॉक की कीमत अनिश्चित समय तक बढ़ सकती है.

- यह रणनीति बहुत जोखिम भरा है, विशेष रूप से अगर स्टॉक की कीमत तेज़ी से ऊपर जाती है.

शॉर्ट कॉल जोखिम का उदाहरण

- स्ट्राइक प्राइस : ₹100

- प्रीमियम प्राप्त हुआ: ₹5

- अगर स्टॉक ₹95 पर बंद हो जाता है, तो विकल्प की समयसीमा समाप्त हो जाती है, और विक्रेता ₹5 प्रीमियम रखता है.

- अगर स्टॉक ₹120 पर बंद हो जाता है, तो विक्रेता को ₹100 पर बेचना होगा लेकिन ₹120 में खरीदना होगा, जिससे प्रति शेयर ₹15 का नुकसान होता है (₹20 का नुकसान - ₹5 का प्रीमियम).

- अगर स्टॉक ₹200 तक बढ़ जाता है, तो विक्रेता को प्रति शेयर ₹95 का भारी नुकसान होता है.

इस रणनीति का उपयोग कौन करता है?

- ऐसे ट्रेडर जो मानते हैं कि स्टॉक की कीमत में काफी वृद्धि नहीं होगी.

- ऐसे निवेशक जो स्टॉक के मालिक हैं और अतिरिक्त आय जनरेट करने के लिए कवर किए गए कॉल लिखते हैं (कवर की गई कॉल स्ट्रेटजी).

2. पुट विकल्प बेचना (शॉर्ट पुट)

अधिकतम लाभ: प्राप्त प्रीमियम तक सीमित.

अधिकतम नुकसान: महत्वपूर्ण लेकिन लिमिटेड (अगर स्टॉक की कीमत शून्य हो जाती है).

ब्रेक-ईवन पॉइंट: स्ट्राइक प्राइस - प्रीमियम प्राप्त हुआ.

जोखिम विश्लेषण

- अगर खरीदार विकल्प का उपयोग करता है, तो पुट ऑप्शन के विक्रेता को स्ट्राइक प्राइस पर एसेट खरीदने के लिए बाध्य किया जाता है.

- अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक रहती है, तो ऑप्शन की समय-सीमा समाप्त हो जाती है, और सेलर प्रीमियम को लाभ के रूप में रखता है.

- अगर स्टॉक की कीमत काफी कम हो जाती है, तो विक्रेता को स्ट्राइक प्राइस पर स्टॉक खरीदना होगा, जिससे स्टॉक गिरने पर काफी नुकसान हो सकता है.

- जब स्टॉक की कीमत शून्य हो जाती है, तो अधिकतम नुकसान होता है, जिसका मतलब है कि सेलर को स्ट्राइक प्राइस पर बेकार स्टॉक खरीदना चाहिए.

शॉर्ट पुट रिस्क का उदाहरण

- स्ट्राइक प्राइस : ₹100

- प्रीमियम प्राप्त हुआ: ₹5

- अगर स्टॉक ₹105 पर बंद हो जाता है, तो विकल्प की समयसीमा समाप्त हो जाती है, और विक्रेता ₹5 प्रीमियम रखता है.

- अगर स्टॉक ₹80 में बंद हो जाता है, तो विक्रेता को ₹100 में खरीदना होगा, जिससे प्रति शेयर ₹15 का नुकसान होगा (₹20 का नुकसान - ₹5 प्रीमियम).

- अगर स्टॉक ₹20 तक गिर जाता है, तो विक्रेता को प्रति शेयर ₹75 का नुकसान होता है.

- अगर कंपनी दिवालिया हो जाती है (₹0 स्टॉक की कीमत), तो विक्रेता को प्रति शेयर अधिकतम ₹95 का नुकसान होता है.

इस रणनीति का उपयोग कौन करता है?

- ऐसे ट्रेडर जो मानते हैं कि स्टॉक की कीमत में काफी गिरावट नहीं होगी.

- ऐसे निवेशक जो कम कीमत पर स्टॉक खरीदना चाहते हैं (कैश-सिक्योर्ड पुट स्ट्रेटजी).

की टेकअवेज

|

ऑप्शन का प्रकार |

अधिकतम लाभ |

अधिकतम नुकसान |

आदर्श मार्केट कंडीशन |

|

शॉर्ट कॉल |

प्रीमियम तक सीमित |

असीमित |

बेयरिश या न्यूट्रल |

|

संक्षिप्त करना |

प्रीमियम तक सीमित |

महत्वपूर्ण (स्टॉक की कीमत → 0) |

बुलिश या न्यूट्रल |

2.4 हेजिंग के लिए पुट विकल्प खरीदने का रियल-लाइफ उदाहरण

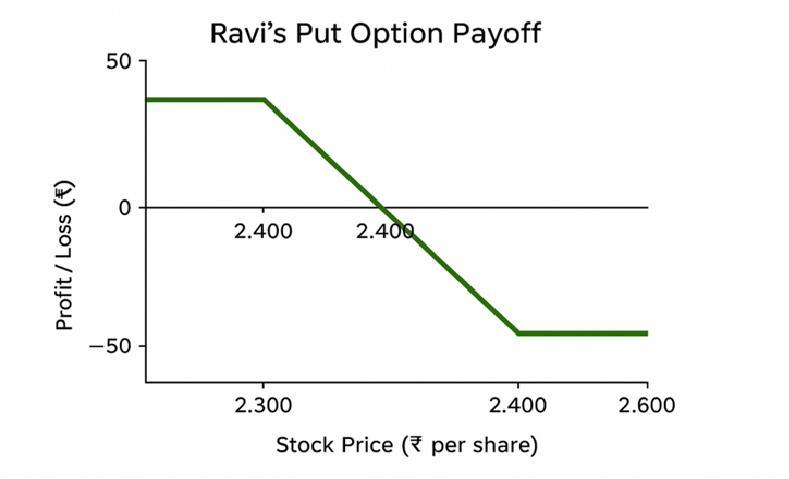

कल्पना करें कि रवि रिलायंस इंडस्ट्रीज के शेयर रखने वाले एक निवेशक हैं, जो वर्तमान में प्रति शेयर ₹2,500 पर ट्रेड कर रहे हैं. रवि मार्केट के उतार-चढ़ाव के कारण स्टॉक की कीमत में संभावित गिरावट के बारे में चिंतित हैं. अपने इन्वेस्टमेंट की सुरक्षा के लिए, उन्होंने ₹2,400 की स्ट्राइक प्राइस के साथ एक पुट विकल्प खरीदने का फैसला किया, जो एक महीने में समाप्त हो रहा है. इस विकल्प के लिए प्रीमियम प्रति शेयर ₹50 है.

परिदृश्य 1: स्टॉक की कीमत ₹2,400 से कम हो जाती है अगर ऑप्शन समाप्त होने से पहले स्टॉक की कीमत ₹2,300 तक कम हो जाती है, तो रवि ₹2,300 की कम मार्केट कीमत के बजाय पुट ऑप्शन का उपयोग कर सकते हैं और ₹2,400 पर शेयर बेच सकते हैं. यह उनके नुकसान को कम करता है, क्योंकि उन्होंने ₹2,400 की बिक्री कीमत में प्रभावी रूप से लॉक किया है. ₹50 प्रीमियम का अकाउंटिंग करने के बाद, उनकी नेट सेलिंग प्राइस ₹2,350 है, जो अभी भी ₹2,300 से बेहतर है.

परिदृश्य 2: स्टॉक की कीमत ₹2,400 से अधिक रहती है अगर स्टॉक की कीमत ₹2,400 (जैसे, ₹2,600) से अधिक रहती है, तो रवि पुट ऑप्शन का उपयोग नहीं करेंगे, क्योंकि वह उच्च मार्केट कीमत पर शेयर बेच सकते हैं. इस मामले में, पुट ऑप्शन की समय-सीमा समाप्त हो जाती है, और उसका एकमात्र नुकसान ₹50 है, जिसका भुगतान उन्होंने किया है.

यह उदाहरण बताता है कि कैसे पुट विकल्प निवेशकों के लिए सुरक्षा कवच के रूप में काम कर सकते हैं, जिससे उन्हें अस्थिर मार्केट में जोखिमों को मैनेज करने में मदद मिलती है.

2.5 ट्रेडिंग प्लेटफॉर्म पर ऑप्शन कोटेशन और स्क्रीन डालें

पुट ऑप्शन कोटेशन और स्क्रीन आमतौर पर ऑप्शन चेन के माध्यम से ट्रेडिंग प्लेटफॉर्म पर प्रदर्शित किए जाते हैं. यह चेन कॉल और पुट दोनों विकल्पों के लिए विभिन्न स्ट्राइक की कीमतों, समाप्ति तिथि और प्रीमियम के बारे में विस्तृत जानकारी प्रदान करती है.

- विकल्प श्रृंखला: चेन मिडल कॉलम में स्ट्राइक की कीमतों को दिखाता है, जिसमें बिड और कॉल के लिए कीमतों को पूछता है और दोनों पक्षों पर पुट करता है. विस्तृत कोटेशन देखने के लिए आप विशिष्ट स्ट्राइक प्राइस चुन सकते हैं.

- समाप्ति तिथि: प्लेटफॉर्म आपको अलग-अलग समाप्ति तिथियों, जैसे कि निकट-अवधि या लॉन्ग-टर्म विकल्पों के बीच टॉगल करने की अनुमति देते हैं.

- मार्केट डेटा: अगर आप मार्केट डेटा ऐड-ऑन को सब्सक्राइब करते हैं, तो अंडरलाइंग एसेट और विकल्पों के लिए रियल-टाइम स्ट्रीमिंग कोटेशन उपलब्ध हैं.

- कस्टमाइज़ करने योग्य स्क्रीन: कई प्लेटफॉर्म आपको बेहतर विश्लेषण के लिए डेटा कॉलम जोड़ने या हटाने, अलर्ट सेट करने और ग्रुप पोजीशन सेट करने की सुविधा देते हैं

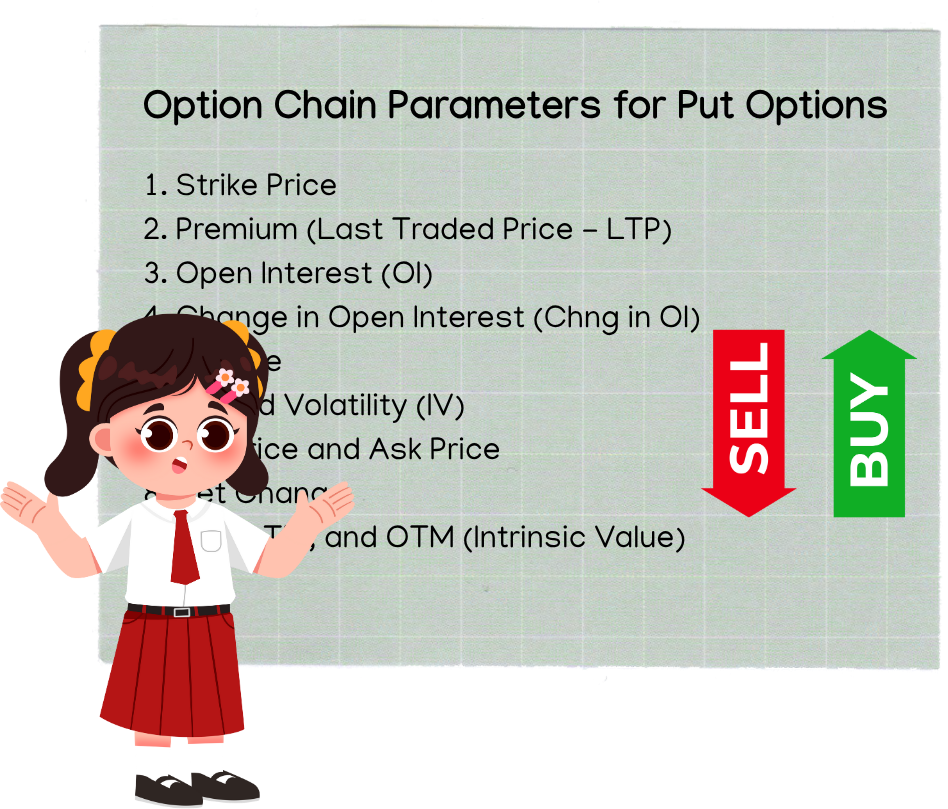

2.6 पुट ऑप्शन के लिए ऑप्शन चेन पैरामीटर

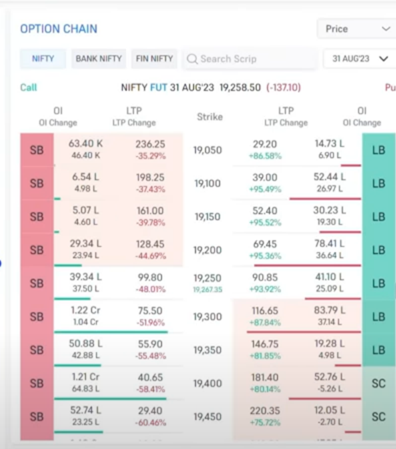

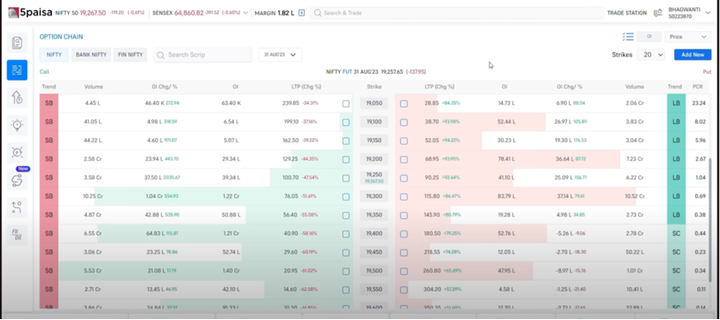

1. स्ट्राइक प्राइस

स्ट्राइक प्राइस पूर्वनिर्धारित कीमत है, जिस पर पुट ऑप्शन होल्डर अंडरलाइंग एसेट बेच सकता है. यह ऑप्शन चेन की रीढ़ है. उदाहरण के लिए, रिलायंस इंडस्ट्रीज के लिए ऑप्शन चेन में, स्ट्राइक की कीमतें अंतराल में ₹ 2,300 से ₹ 2,700 तक हो सकती हैं (जैसे, ₹ 2,300, ₹ 2,350, ₹ 2,400 आदि). प्रत्येक स्ट्राइक की कीमत में प्रीमियम, ओपन इंटरेस्ट आदि जैसे यूनीक संबंधित डेटा होता है.

उदाहरण,: अगर रिलायंस इंडस्ट्रीज़ ₹2,500 पर ट्रेडिंग कर रही है, तो आप संभावित कीमत में कमी से बचने के लिए ₹2,400 की स्ट्राइक प्राइस चुन सकते हैं.

2. प्रीमियम (अंतिम ट्रेडेड कीमत - LTP)

प्रीमियम, पुट विकल्प खरीदने की लागत है, जिसकी गणना प्रति शेयर की जाती है. यह मार्केट सेंटीमेंट, समाप्ति का समय और निहित अस्थिरता जैसे कारकों के आधार पर विकल्प की वर्तमान वैल्यू को दर्शाता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस पुट विकल्प का प्रीमियम ₹50 है, तो आप ₹2,400 पर बेचने के अधिकार को सुरक्षित करने के लिए प्रति शेयर ₹50 का भुगतान करेंगे.

3. ओपन इंटरेस्ट (OI)

ओपन इंटरेस्ट कुल कॉन्ट्रैक्ट की संख्या है जो वर्तमान में किसी विशेष स्ट्राइक प्राइस के लिए ऐक्टिव हैं. यह उस विकल्प के लिए मार्केट एक्टिविटी और लिक्विडिटी को दर्शाता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस के साथ 5,000 कॉन्ट्रैक्ट हैं, तो यह ओपन इंटरेस्ट है. उच्च ओपन इंटरेस्ट इस विकल्प में मार्केट में महत्वपूर्ण रुचि का सुझाव देता है.

4. खुले ब्याज़ में बदलाव

यह पिछले ट्रेडिंग सेशन से ओपन इंटरेस्ट में अंतर दिखाता है. सकारात्मक बदलाव से पता चलता है कि अधिक कॉन्ट्रैक्ट खोले गए हैं, जो बढ़ी हुई मार्केट गतिविधि का संकेत देता है.

उदाहरण,: अगर ₹2,400 का ओपन इंटरेस्ट स्ट्राइक प्राइस पुट विकल्प 5,000 से 5,500 तक बढ़ जाता है, तो ओपन इंटरेस्ट में बदलाव +500 कॉन्ट्रैक्ट है.

5. वॉल्यूम

वॉल्यूम मौजूदा ट्रेडिंग सेशन के दौरान ट्रेड किए गए ऑप्शन कॉन्ट्रैक्ट की संख्या है. उच्च वॉल्यूम ऐक्टिव ट्रेडिंग और उस स्ट्राइक प्राइस में अधिक रुचि को दर्शा सकता है.

उदाहरण,: अगर आज ₹2,400 स्ट्राइक प्राइस पुट ऑप्शन के 2,000 कॉन्ट्रैक्ट ट्रेड किए गए हैं, तो वोल्यूम है.

6. अंतर्निहित अस्थिरता (IV)

अंतर्निहित अस्थिरता, अंतर्निहित एसेट के लिए भावी कीमत के उतार-चढ़ाव की मार्केट की उम्मीद को मापती है. उच्च IV वाले विकल्पों का प्रीमियम अधिक होता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस पुट विकल्प का IV 30% है, तो यह मार्केट की अनिश्चितता को दर्शाता है और इसके परिणामस्वरूप कम IV वाले विकल्प की तुलना में अधिक प्रीमियम होता है.

7. बिड प्राइस और आस्क प्राइस

ये प्राइस रेंज को दर्शाते हैं, जिस पर खरीदार और विक्रेता ट्रांज़ैक्शन करने के लिए तैयार हैं. बिड की कीमत सबसे अधिक है, जो खरीदार भुगतान करने के लिए तैयार है, जबकि पूछने की कीमत सबसे कम है, जो विक्रेता स्वीकार करने के लिए तैयार है.

उदाहरण,: ₹2,400 स्ट्राइक प्राइस पुट विकल्प के लिए:

- बिड की कीमत : ₹48

- पूछें की कीमत : ₹52

इसका मतलब है कि खरीदार ₹48 का भुगतान करने के लिए तैयार हैं, जबकि विक्रेता ₹52 चाहते हैं.

8. निवल परिवर्तन

यह पिछले दिन की क्लोजिंग प्राइस की तुलना में विकल्प के प्रीमियम में बदलाव को दर्शाता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस पुट का प्रीमियम आज ₹50 से ₹55 तक बढ़ जाता है, तो नेट चेंज +₹5 है.

9. ITM, ATM और OTM (इंट्रिंसिक वैल्यू)

ये शर्तें स्ट्राइक प्राइस और अंडरलाइंग एसेट की वर्तमान कीमत के बीच संबंध के आधार पर विकल्पों को वर्गीकृत करती हैं:

- इन-द-मनी (आईटीएम): स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से कम है. पुट ऑप्शन में आंतरिक वैल्यू होती है.

- ऑन-द-मनी (एटीएम): स्ट्राइक प्राइस वर्तमान मार्केट प्राइस के बराबर है. विकल्प में कोई आंतरिक मूल्य नहीं है, लेकिन समय की वैल्यू बनी रहती है.

- आउट-ऑफ-द-मनी (OTM): स्ट्राइक प्राइस वर्तमान मार्केट प्राइस से अधिक है. विकल्प में कोई आंतरिक मूल्य नहीं है.

उदाहरण,: अगर रिलायंस इंडस्ट्रीज़ ₹2,500 पर ट्रेडिंग कर रही है:

- ₹2,400 स्ट्राइक प्राइस: आईटीएम

- ₹2,500 स्ट्राइक प्राइस: ATM

- ₹2,600 स्ट्राइक प्राइस: ओटीएम

2.7 पुट ऑप्शन का उपयोग करके जोखिम को सीमित करने के लिए स्प्रेड

पुट ऑप्शन स्प्रेड, ऑप्शन ट्रेडिंग में लागत को मैनेज करते समय जोखिम को सीमित करने का एक रणनीतिक तरीका है. यहां कुछ सामान्य प्रकार के पुट स्प्रेड दिए गए हैं और वे कैसे काम करते हैं:

1. प्रसारित करना

- यह कैसे काम करता है:इस स्ट्रैटेजी में उच्च स्ट्राइक प्राइस पर पुट ऑप्शन खरीदना और उसी अंडरलाइंग एसेट और समाप्ति तिथि पर कम स्ट्राइक प्राइस पर दूसरा पुट ऑप्शन बेचना शामिल है.

- उद्देश्य: यह व्यापार की लागत को कम करते समय संभावित नुकसान को सीमित करता है.

- उदाहरण,:मान लीजिए कि स्टॉक ₹1,000 पर ट्रेडिंग कर रहा है. आप ₹1,050 (प्रीमियम ₹50) की स्ट्राइक प्राइस के साथ पुट विकल्प खरीदते हैं और ₹950 (प्रीमियम ₹20) की स्ट्राइक प्राइस के साथ पुट विकल्प बेचते हैं. आपकी निवल लागत ₹30 है, और अगर स्टॉक की कीमत ₹950 से कम है, तो आपका अधिकतम लाभ ₹70 है.

2. बुल स्प्रेड

- यह कैसे काम करता है:इस रणनीति में उच्च स्ट्राइक प्राइस पर पुट विकल्प बेचना और कम स्ट्राइक प्राइस पर एक और पुट विकल्प खरीदना शामिल है.

- उद्देश्य: यह कम जोखिम को सीमित करते समय आय उत्पन्न करता है.

- उदाहरण,: मान लीजिए कि स्टॉक ₹1,000 पर ट्रेडिंग कर रहा है. आप ₹950 (प्रीमियम ₹20) की स्ट्राइक प्राइस के साथ पुट ऑप्शन बेचते हैं और ₹900 (प्रीमियम ₹10) की स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीदते हैं. आपका नेट क्रेडिट ₹10 है, और अगर स्टॉक की कीमत ₹900 से कम है, तो आपका अधिकतम नुकसान ₹40 है.

3. सुरक्षात्मक पुट स्प्रेड

- यह कैसे काम करता है:इस रणनीति में मौजूदा स्टॉक पोजीशन की सुरक्षा करने और लागत को ऑफसेट करने के लिए कम स्ट्राइक प्राइस पर एक और पुट विकल्प बेचने का विकल्प शामिल है.

- उद्देश्य: यह हेज की लागत को कम करते समय नुकसान से सुरक्षा प्रदान करता है.

- उदाहरण,:अगर आपके पास ₹1,000 में स्टॉक ट्रेडिंग के शेयर हैं, तो आप ₹950 (प्रीमियम ₹50) की स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीदते हैं और ₹900 (प्रीमियम ₹20) की स्ट्राइक प्राइस के साथ पुट ऑप्शन बेचते हैं. आपकी निवल लागत ₹30 है, और आप ₹950 से कम के नुकसान से सुरक्षित हैं.

2.1 ATM, ATM और OTM विकल्प क्या हैं?

इन द मनी (ITM):

- कॉल विकल्प:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से कम होती है, तो कॉल विकल्प "पैसे में" होता है. इसका मतलब है कि एक्सरसाइज़ करने का विकल्प खरीदार को अपनी वर्तमान मार्केट वैल्यू से कम कीमत पर एसेट खरीदने की अनुमति देगा.

- Put Option:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से अधिक हो, तो पुट ऑप्शन "इन मनी" होता है. इसका मतलब है कि एक्सरसाइज़ करने का विकल्प खरीदार को अपने मौजूदा मार्केट वैल्यू से अधिक कीमत पर एसेट बेचने की अनुमति देगा.

एटीएम (एटीएम):

जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस के बराबर या बहुत करीब होता है, तो विकल्प को "पैसे पर" माना जाता है. इस मामले में, एक्सरसाइज़ करने के विकल्प के परिणामस्वरूप कोई आंतरिक लाभ नहीं होता है.

आउट ऑफ द मनी (OTM):

- कॉल विकल्प:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से अधिक हो, तो कॉल विकल्प "पैसे से बाहर" होता है. इसका उपयोग करने का मतलब यह होगा कि उसकी मार्केट वैल्यू से अधिक कीमत पर एसेट खरीदना, जो लाभदायक नहीं है.

- Put Option:जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से कम होती है, तो पुट ऑप्शन "आउट ऑफ मनी" होता है. इसका उपयोग करने का मतलब है कि इसकी मार्केट वैल्यू से कम कीमत पर एसेट बेचना, जो भी लाभदायक नहीं है.

बिजली क्षेत्र के संबंध में आईटीएम, एटीएम और ओटीएम के अनुसार उदाहरण

इन द मनी (ITM):

कल्पना करें कि प्रति यूनिट ₹5 की कीमत पर बिजली के लिए कॉल विकल्प है, जबकि वर्तमान मार्केट की कीमत प्रति यूनिट ₹6 है. यह विकल्प "पैसे में" है क्योंकि इसका उपयोग करने से खरीदार को ₹5 में बिजली खरीदने की अनुमति मिलती है, जो मार्केट की कीमत से सस्ता है.

इसी प्रकार, अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹7 की कीमत वाला पुट विकल्प "पैसे में" है. इस विकल्प का उपयोग करने से विक्रेता को मार्केट की कीमत से ₹7 पर बिजली बेचने की सुविधा मिलती है.

एटीएम (एटीएम):

अगर विकल्प की स्ट्राइक प्राइस प्रति यूनिट ₹6 है और वर्तमान मार्केट प्राइस भी प्रति यूनिट ₹6 है, तो विकल्प "पैसे पर" है. इसका उपयोग करने से कोई आंतरिक लाभ नहीं होगा.

आउट ऑफ द मनी (OTM):

अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹7 की कीमत वाला कॉल विकल्प "पैसे से बाहर" है. इसका इस्तेमाल करने का मतलब है ₹7 में बिजली खरीदना, जो मार्केट की कीमत से अधिक महंगी है. अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹5 की कीमत वाला पुट विकल्प "पैसे से बाहर" है. इसका इस्तेमाल करने का मतलब है ₹5 में बिजली बेचना, जो मार्केट की कीमत से कम है.

2.2 ITM बनाम ATM बनाम OTM विकल्प - जोखिम ग्राफ के बारे में जानें

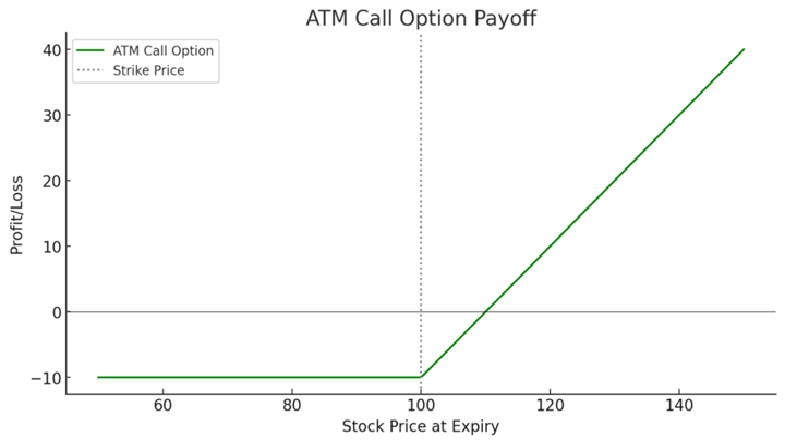

ITM कॉल विकल्प:

- ग्राफ बायीं ओर शून्य से शुरू होगा (आंतरिक मूल्य दिखा रहा है).

- यह अंतर्निहित कीमत में वृद्धि के साथ तेजी से बढ़ता है.

- जोखिम भुगतान किए गए प्रीमियम से सीमित है (क्योंकि कीमत शून्य से कम नहीं हो सकती है).

कल्पना करें कि आप इसके साथ एक ITM (in-money) कॉल विकल्प खरीदते हैं:

- स्ट्राइक प्राइस: ₹100

- भुगतान किया गया प्रीमियम: ₹10

यहां जानें कि यह एक्सपायरी पर अलग-अलग स्टॉक की कीमतों पर कैसे प्ले करता है:

- अगर स्टॉक की कीमत ₹90 है, आपको ₹10 का नुकसान होता है (आप विकल्प का उपयोग नहीं कर सकते, इसलिए आप केवल प्रीमियम खो देते हैं).

- अगर स्टॉक की कीमत ₹110 है, आप भी तोड़ते हैं. विकल्प से आपका लाभ ₹ 10 (₹ 110 - ₹ 100) है, जो भुगतान किए गए ₹ 10 प्रीमियम को ऑफसेट करता है.

- अगर स्टॉक की कीमत ₹150 है, आप ₹40 का लाभ कमाते हैं. यहां जानें: ₹150 (स्टॉक प्राइस) - ₹100 (स्ट्राइक प्राइस) - ₹10 (प्रीमियम का भुगतान) = ₹40.

यह ग्राफ की प्रमुख विशेषताओं के साथ मेल खाता है:

- भुगतान किए गए प्रीमियम को दिखाने के लिए ग्राफ शून्य से शुरू होता है.

- यह जब तक स्टॉक की कीमत स्ट्राइक प्राइस के बराबर नहीं होती है (इस पॉइंट से कम कोई इंट्रिनसिक वैल्यू नहीं).

- स्ट्राइक प्राइस को पार करने के बाद, यह तेजी से बढ़ता है, जिससे स्टॉक की कीमत में तेजी के साथ लाभ बढ़ता दिखता है.

OTM कॉल विकल्प:

- ग्राफ शून्य से शुरू होता है, और केवल अंतर्निहित कीमत स्ट्राइक प्राइस से अधिक होने के कारण बढ़ता है.

- नुकसान का जोखिम बढ़ जाता है क्योंकि कीमत विकल्प के पक्ष में नहीं चलती है (क्योंकि यह भुगतान किए गए सभी प्रीमियम को खो सकता है).

मान लीजिए कि आप इसके साथ एक OTM कॉल विकल्प खरीदते हैं:

- स्ट्राइक प्राइस: ₹150

- भुगतान किया गया प्रीमियम: ₹10

यहां जानें कि समाप्ति पर अलग-अलग स्टॉक की कीमतों पर क्या होता है:

- अगर स्टॉक की कीमत ₹140 है, स्टॉक की कीमत स्ट्राइक प्राइस से कम होने के कारण ऑप्शन की समय-सीमा समाप्त हो जाती है. आप ₹10 का पूरा प्रीमियम खो देते हैं.

- अगर स्टॉक की कीमत ₹150 है, आपको अभी भी ₹10 (आपका प्रीमियम) का नुकसान होता है, क्योंकि विकल्प में कोई आंतरिक वैल्यू नहीं होती है (स्ट्राइक की कीमत स्टॉक की कीमत के बराबर होती है).

- अगर स्टॉक की कीमत ₹170 है, आप ₹ 10: ₹ 170 (स्टॉक की कीमत) - ₹ 150 (स्ट्राइक की कीमत) - ₹ 10 (भुगतान किया गया प्रीमियम) = ₹ 10 का लाभ उठाते हैं.

- अगर स्टॉक की कीमत ₹200 है, आपका लाभ ₹40: ₹200 (स्टॉक की कीमत) - ₹150 (स्ट्राइक प्राइस) - ₹10 (भुगतान किया गया प्रीमियम) = ₹40 तक बढ़ जाता है.

यह ग्राफ से कैसे संबंधित है:

- ग्राफ शून्य (स्ट्राइक प्राइस ₹150 पर) से शुरू होता है और स्टॉक की कीमत स्ट्राइक प्राइस से अधिक होने के कारण तेजी से बढ़ता है, जिससे बढ़ते लाभ दिखते हैं.

- जोखिम भुगतान किए गए प्रीमियम (₹10) तक सीमित है, क्योंकि ग्राफ शून्य से कम नहीं होता है.

एटीएम कॉल विकल्प:

- ग्राफ शून्य से शुरू होता है (कोई आंतरिक मूल्य नहीं).

- यह ऊपर की ओर ढल जाता है, क्योंकि अंतर्निहित कीमत अधिक होती है, लेकिन इसके लिए समय में कमी भी होती है (समय के साथ मूल्य कम हो जाता है).

आइए इस ग्राफ को समझाने के लिए एटी-मनी (एटीएम) कॉल विकल्प का एक उदाहरण देखें.

मानना:

- स्ट्राइक प्राइस: ₹100

- भुगतान किया गया प्रीमियम: ₹10

समाप्ति पर परिदृश्य:

- अगर स्टॉक की कीमत ₹90 है, विकल्प की समय-सीमा समाप्त हो जाती है, क्योंकि यह स्ट्राइक प्राइस से कम है. आपका नुकसान भुगतान किए गए प्रीमियम के बराबर है (₹10).

- अगर स्टॉक की कीमत ₹100 है, विकल्प अभी भी बेकार है क्योंकि स्टॉक की कीमत स्ट्राइक प्राइस के बराबर है. नुकसान = ₹ 10 (प्रीमियम का भुगतान किया गया).

- अगर स्टॉक की कीमत ₹120 है, विकल्प लाभदायक हो जाता है: ₹ 120 (स्टॉक की कीमत) - ₹ 100 (स्ट्राइक प्राइस) - ₹ 10 (भुगतान किया गया प्रीमियम) = ₹ 10 लाभ.

- अगर स्टॉक की कीमत ₹150 है, आपका लाभ और बढ़ता है : ₹150 (स्टॉक की कीमत) - ₹100 (स्ट्राइक प्राइस) - ₹10 (भुगतान किया गया प्रीमियम) = ₹40 लाभ.

टाइम डेके (थीटा इफेक्ट):

अगर समाप्ति से पहले मौजूदा स्टॉक की कीमत ₹100 (स्ट्राइक प्राइस) के पास है, तो कॉल विकल्प में टाइम वैल्यू होती है. उदाहरण के लिए, अगर स्टॉक की कीमत ₹100 है, तो भविष्य में मूवमेंट की संभावना के कारण विकल्प ₹5 का हो सकता है. हालांकि, जैसे-जैसे समाप्ति तिथि पहुंचती है, समय मूल्य कम हो जाता है, जिससे जब तक स्टॉक की कीमत काफी अधिक न हो जाए, तब तक विकल्प की वैल्यू कम हो जाती है. इसे टाइम डेके कहा जाता है.

यह ग्राफ से कैसे मेल खाता है:

- ग्राफ शून्य से शुरू (₹100 की स्ट्राइक प्राइस पर कोई इंट्रिनसिक वैल्यू नहीं).

- जब स्टॉक की कीमत बढ़ जाती है, तो यह बढ़ता जाता है, जिससे लाभ बढ़ता दिखता है.

- समय क्षयविकल्प की वैल्यू के खिलाफ काम करता है, विशेष रूप से जब स्टॉक की कीमत स्ट्राइक प्राइस के करीब होती है.

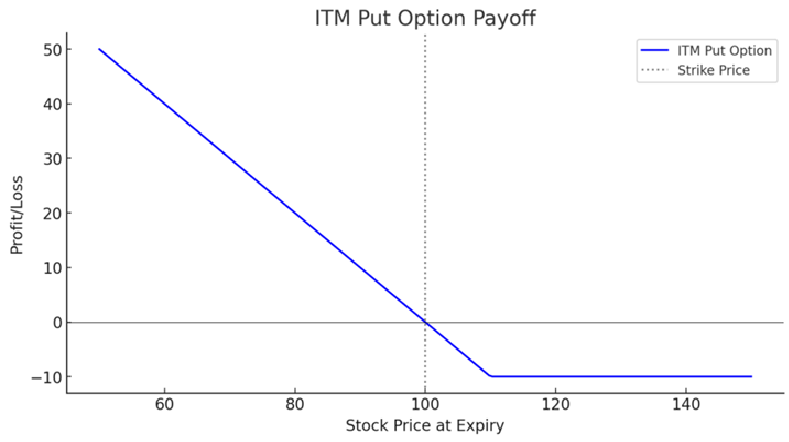

ITM पुट विकल्प:

- ग्राफ शून्य से शुरू होता है, आंतरिक मूल्य दिखाता है क्योंकि अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम है.

- कम होने वाली कीमत के साथ वैल्यू बढ़ जाती है.

कल्पना करें कि आपके पास ₹100 की स्ट्राइक प्राइस वाला ITM पुट विकल्प है. इसका मतलब है कि आपको ₹100 में अंडरलाइंग एसेट बेचने का अधिकार है, चाहे इसकी मार्केट कीमत हो. अब, निम्नलिखित परिस्थितियों पर विचार करें:

- समाप्ति पर स्टॉक की कीमत : ₹80आप ₹100 के लिए एसेट बेच सकते हैं, भले ही यह मार्केट में केवल ₹80 की कीमत का हो, जो प्रति यूनिट ₹20 का लाभ करता है.

- समाप्ति पर स्टॉक की कीमत : ₹60₹100 पर बेचना, जबकि मार्केट की कीमत ₹60 है, जिसके परिणामस्वरूप प्रति यूनिट ₹40 का लाभ मिलता है. जैसे-जैसे अंतर्निहित कीमत और कम हो जाती है, आपका लाभ बढ़ता रहता है.

- समाप्ति पर स्टॉक की कीमत : ₹120यहां, स्ट्राइक प्राइस से मार्केट में एसेट की कीमत अधिक है. इसलिए, आप अपने विकल्प का उपयोग नहीं करेंगे, जिसके परिणामस्वरूप इस मामले में लगभग ₹10 का छोटा नुकसान होता है.

यह पेऑफ स्ट्रक्चर बताता है कि ग्राफ शून्य (आंतरिक मूल्य का प्रतिनिधित्व करता है) से कैसे शुरू होता है और अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम होने के कारण बढ़ता है

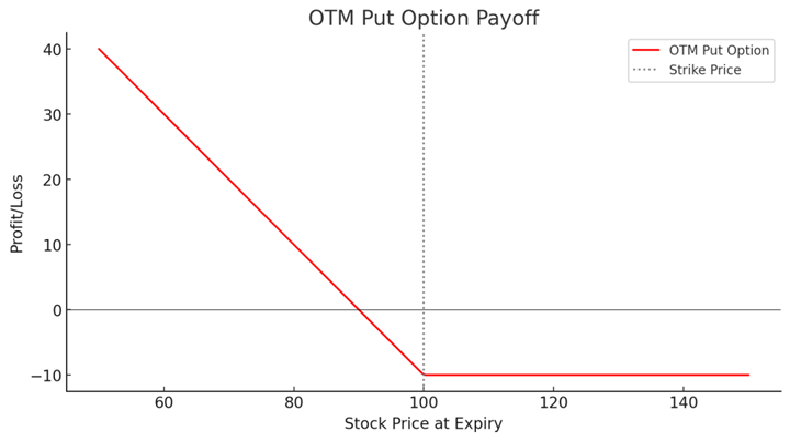

Oटीएम पुट विकल्प:

- ग्राफ शून्य से शुरू होता है और अंतर्निहित कीमत गिरने के साथ बढ़ता है.

- नुकसान का जोखिम बढ़ता है क्योंकि अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम नहीं होती है.

₹100 (स्ट्राइक प्राइस) - ₹70 (स्टॉक प्राइस) - ₹10 (प्रीमियम का भुगतान) = ₹20 प्रति un लाभ

OTM पुट ऑप्शन पेऑफ ग्राफ तब परिणाम को दर्शाता है जब अंडरलाइंग प्राइस स्ट्राइक प्राइस से ऊपर रहता है, और प्राइस स्ट्राइक प्राइस से कम होने के कारण लाभ बढ़ता है. पेश है एक उदाहरण:

- स्ट्राइक प्राइस:₹100

- विकल्प प्रीमियम डालें:₹10

स्थिति 1: समाप्ति पर स्टॉक की कीमत = ₹70. आपको ₹100 पर स्टॉक बेचने का अधिकार है, जबकि यह मार्केट में ₹70 की कीमत है. आपका लाभ:

स्थिति 2: समाप्ति पर स्टॉक की कीमत = ₹90

- ₹100 – ₹90 – ₹10 = ₹0. भुगतान किया गया प्रीमियम आंतरिक वैल्यू से मेल खाता है, जिसके परिणामस्वरूप कोई लाभ नहीं होता है.

स्थिति 3: समाप्ति पर स्टॉक की कीमत = ₹110 यहां, स्टॉक आपकी स्ट्राइक की कीमत से मार्केट में अधिक कीमत वाला है. आप विकल्प का प्रयोग नहीं करते हैं. आपका नुकसान ₹10 (भुगतान किए गए प्रीमियम) पर सीमित है.

जब कीमतें ₹100 से कम होती हैं, तो यह ग्राफ-प्रॉफिट बढ़ने के साथ मेल खाती है, और जब कीमतें ₹100 से अधिक रहती हैं, तो नुकसान (प्रीमियम) निश्चित रहता है.

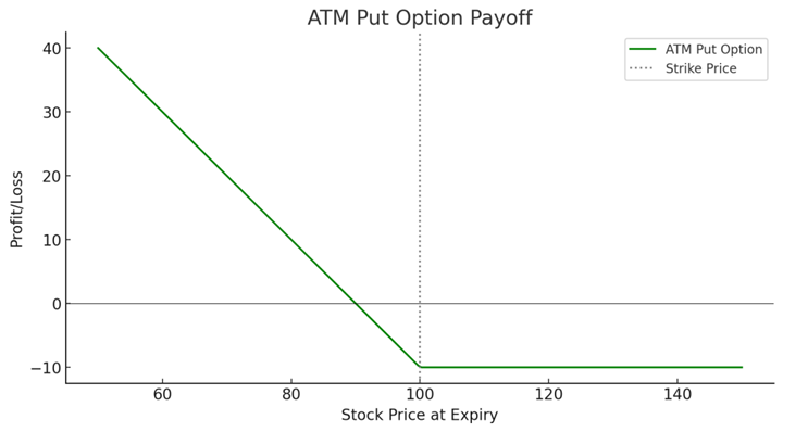

एटीएम डालने का विकल्प:

- ग्राफ शून्य से शुरू होता है (कोई आंतरिक मूल्य नहीं).

- यह बढ़ता है क्योंकि अंतर्निहित कीमत कम होती है, इसी तरह के समय में गिरावट के प्रभावों के साथ.

एटीएम (एटी-मनी) पुट विकल्प का उदाहरण, जहां स्ट्राइक प्राइस ₹100 है और विकल्प के लिए भुगतान किया गया प्रीमियम ₹10 है:

उदाहरण:

- समाप्ति पर स्टॉक की कीमत : ₹80आप मार्केट में ₹80 के स्टॉक की कीमत के होने पर ₹100 पर बेचने के लिए पुट ऑप्शन का उपयोग करते हैं.

- पेऑफ कैलकुलेशन: ₹100 (स्ट्राइक प्राइस) - ₹80 (स्टॉक प्राइस) = ₹20 प्रीमियम काटने के बाद: ₹20 - ₹10 = ₹10 लाभ.

- समाप्ति पर स्टॉक की कीमत : ₹100क्योंकि स्टॉक की कीमत स्ट्राइक प्राइस के बराबर होती है, इसलिए कोई आंतरिक वैल्यू नहीं होती है.

- पेऑफ कैलकुलेशन: ₹ 100 - ₹ 100 = ₹ 0 प्रीमियम काटने के बाद : ₹ 0 - ₹ 10 = ₹ 10 का नुकसान.

समाप्ति पर स्टॉक की कीमत : ₹120

स्टॉक की कीमत स्ट्राइक प्राइस से अधिक है, इसलिए विकल्प का उपयोग नहीं किया जाता है, जिसके परिणामस्वरूप नुकसान होता है. पेऑफ कैलकुलेशन: ₹0 - ₹10 = ₹10 का नुकसान.

यह ग्राफ के साथ मेल खाता है: स्टॉक की कीमत स्ट्राइक प्राइस के बराबर होने पर भुगतान शून्य से शुरू होता है (₹100). क्योंकि स्टॉक की कीमत ₹100 से कम हो जाती है, भुगतान बढ़ जाता है, भुगतान किए गए प्रीमियम को ऑफसेट करता है. हालांकि, जब स्टॉक की कीमत स्ट्राइक प्राइस से अधिक रहती है, तो नुकसान प्रीमियम पर सीमित होता है.

जोखिम प्रोफाइल का सारांश:

- ITM ऑप्शन्स: कम जोखिम, क्योंकि आंतरिक मूल्य है. अंडरलाइंग में अनुकूल मूवमेंट के साथ लाभ बढ़ता है.

- OTM ऑप्शन्स: अधिक जोखिम, क्योंकि उनके पास कोई आंतरिक मूल्य नहीं है और पूरी तरह से अनुकूल दिशा में महत्वपूर्ण रूप से चल रही कीमत पर निर्भर है.

- ATM ऑप्शन्स: मध्यम जोखिम, क्योंकि वे अंतर्निहित कीमत पर निर्भर हैं और समय में कमी के अधीन हैं.

2.3 ऑप्शन सेलर रिस्क प्रोफाइल - शॉर्ट कॉल और पुट

|

ऑप्शन का प्रकार |

अधिकतम लाभ |

अधिकतम नुकसान |

आदर्श बाजार |

|

कॉल खरीदें |

असीमित |

प्रीमियम |

बुलिश |

|

कॉल बेचें |

प्रीमियम |

असीमित |

बेरिश/न्यूट्रल |

|

बाय पुट |

अधिक (अगर कीमत कम हो) |

प्रीमियम |

बियरिश |

|

सेल पुट |

प्रीमियम |

अधिक (अगर कीमत गिरती है) |

बुलिश/न्यूट्रल |

1. कॉल विकल्प बेचना (शॉर्ट कॉल)

अधिकतम लाभ: प्राप्त प्रीमियम तक सीमित.

अधिकतम नुकसान: अनलिमिटेड (अगर स्टॉक की कीमत महत्वपूर्ण रूप से बढ़ जाती है).

ब्रेक-ईवन पॉइंट: स्ट्राइक प्राइस + प्रीमियम प्राप्त हुआ.

जोखिम विश्लेषण

- अगर खरीदार विकल्प का उपयोग करता है, तो कॉल विकल्प का विक्रेता स्ट्राइक प्राइस पर एसेट बेचने के लिए बाध्य है.

- अगर स्टॉक की कीमत स्ट्राइक प्राइस से कम रहती है, तो विकल्प की समय-सीमा समाप्त हो जाती है, और विक्रेता प्रीमियम को लाभ के रूप में रखता है.

- अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक बढ़ जाती है, तो विक्रेता को मार्केट प्राइस पर स्टॉक खरीदना होगा और इसे स्ट्राइक प्राइस पर बेचना होगा, जिससे अनलिमिटेड नुकसान हो सकता है क्योंकि स्टॉक की कीमत अनिश्चित समय तक बढ़ सकती है.

- यह रणनीति बहुत जोखिम भरा है, विशेष रूप से अगर स्टॉक की कीमत तेज़ी से ऊपर जाती है.

शॉर्ट कॉल जोखिम का उदाहरण

- स्ट्राइक प्राइस : ₹100

- प्रीमियम प्राप्त हुआ: ₹5

- अगर स्टॉक ₹95 पर बंद हो जाता है, तो विकल्प की समयसीमा समाप्त हो जाती है, और विक्रेता ₹5 प्रीमियम रखता है.

- अगर स्टॉक ₹120 पर बंद हो जाता है, तो विक्रेता को ₹100 पर बेचना होगा लेकिन ₹120 में खरीदना होगा, जिससे प्रति शेयर ₹15 का नुकसान होता है (₹20 का नुकसान - ₹5 का प्रीमियम).

- अगर स्टॉक ₹200 तक बढ़ जाता है, तो विक्रेता को प्रति शेयर ₹95 का भारी नुकसान होता है.

इस रणनीति का उपयोग कौन करता है?

- ऐसे ट्रेडर जो मानते हैं कि स्टॉक की कीमत में काफी वृद्धि नहीं होगी.

- ऐसे निवेशक जो स्टॉक के मालिक हैं और अतिरिक्त आय जनरेट करने के लिए कवर किए गए कॉल लिखते हैं (कवर की गई कॉल स्ट्रेटजी).

2. पुट विकल्प बेचना (शॉर्ट पुट)

अधिकतम लाभ: प्राप्त प्रीमियम तक सीमित.

अधिकतम नुकसान: महत्वपूर्ण लेकिन लिमिटेड (अगर स्टॉक की कीमत शून्य हो जाती है).

ब्रेक-ईवन पॉइंट: स्ट्राइक प्राइस - प्रीमियम प्राप्त हुआ.

जोखिम विश्लेषण

- अगर खरीदार विकल्प का उपयोग करता है, तो पुट ऑप्शन के विक्रेता को स्ट्राइक प्राइस पर एसेट खरीदने के लिए बाध्य किया जाता है.

- अगर स्टॉक की कीमत स्ट्राइक प्राइस से अधिक रहती है, तो ऑप्शन की समय-सीमा समाप्त हो जाती है, और सेलर प्रीमियम को लाभ के रूप में रखता है.

- अगर स्टॉक की कीमत काफी कम हो जाती है, तो विक्रेता को स्ट्राइक प्राइस पर स्टॉक खरीदना होगा, जिससे स्टॉक गिरने पर काफी नुकसान हो सकता है.

- जब स्टॉक की कीमत शून्य हो जाती है, तो अधिकतम नुकसान होता है, जिसका मतलब है कि सेलर को स्ट्राइक प्राइस पर बेकार स्टॉक खरीदना चाहिए.

शॉर्ट पुट रिस्क का उदाहरण

- स्ट्राइक प्राइस : ₹100

- प्रीमियम प्राप्त हुआ: ₹5

- अगर स्टॉक ₹105 पर बंद हो जाता है, तो विकल्प की समयसीमा समाप्त हो जाती है, और विक्रेता ₹5 प्रीमियम रखता है.

- अगर स्टॉक ₹80 में बंद हो जाता है, तो विक्रेता को ₹100 में खरीदना होगा, जिससे प्रति शेयर ₹15 का नुकसान होगा (₹20 का नुकसान - ₹5 प्रीमियम).

- अगर स्टॉक ₹20 तक गिर जाता है, तो विक्रेता को प्रति शेयर ₹75 का नुकसान होता है.

- अगर कंपनी दिवालिया हो जाती है (₹0 स्टॉक की कीमत), तो विक्रेता को प्रति शेयर अधिकतम ₹95 का नुकसान होता है.

इस रणनीति का उपयोग कौन करता है?

- ऐसे ट्रेडर जो मानते हैं कि स्टॉक की कीमत में काफी गिरावट नहीं होगी.

- ऐसे निवेशक जो कम कीमत पर स्टॉक खरीदना चाहते हैं (कैश-सिक्योर्ड पुट स्ट्रेटजी).

की टेकअवेज

|

ऑप्शन का प्रकार |

अधिकतम लाभ |

अधिकतम नुकसान |

आदर्श मार्केट कंडीशन |

|

शॉर्ट कॉल |

प्रीमियम तक सीमित |

असीमित |

बेयरिश या न्यूट्रल |

|

संक्षिप्त करना |

प्रीमियम तक सीमित |

महत्वपूर्ण (स्टॉक की कीमत → 0) |

बुलिश या न्यूट्रल |

2.4 हेजिंग के लिए पुट विकल्प खरीदने का रियल-लाइफ उदाहरण

कल्पना करें कि रवि रिलायंस इंडस्ट्रीज के शेयर रखने वाले एक निवेशक हैं, जो वर्तमान में प्रति शेयर ₹2,500 पर ट्रेड कर रहे हैं. रवि मार्केट के उतार-चढ़ाव के कारण स्टॉक की कीमत में संभावित गिरावट के बारे में चिंतित हैं. अपने इन्वेस्टमेंट की सुरक्षा के लिए, उन्होंने ₹2,400 की स्ट्राइक प्राइस के साथ एक पुट विकल्प खरीदने का फैसला किया, जो एक महीने में समाप्त हो रहा है. इस विकल्प के लिए प्रीमियम प्रति शेयर ₹50 है.

परिदृश्य 1: स्टॉक की कीमत ₹2,400 से कम हो जाती है अगर ऑप्शन समाप्त होने से पहले स्टॉक की कीमत ₹2,300 तक कम हो जाती है, तो रवि ₹2,300 की कम मार्केट कीमत के बजाय पुट ऑप्शन का उपयोग कर सकते हैं और ₹2,400 पर शेयर बेच सकते हैं. यह उनके नुकसान को कम करता है, क्योंकि उन्होंने ₹2,400 की बिक्री कीमत में प्रभावी रूप से लॉक किया है. ₹50 प्रीमियम का अकाउंटिंग करने के बाद, उनकी नेट सेलिंग प्राइस ₹2,350 है, जो अभी भी ₹2,300 से बेहतर है.

परिदृश्य 2: स्टॉक की कीमत ₹2,400 से अधिक रहती है अगर स्टॉक की कीमत ₹2,400 (जैसे, ₹2,600) से अधिक रहती है, तो रवि पुट ऑप्शन का उपयोग नहीं करेंगे, क्योंकि वह उच्च मार्केट कीमत पर शेयर बेच सकते हैं. इस मामले में, पुट ऑप्शन की समय-सीमा समाप्त हो जाती है, और उसका एकमात्र नुकसान ₹50 है, जिसका भुगतान उन्होंने किया है.

यह उदाहरण बताता है कि कैसे पुट विकल्प निवेशकों के लिए सुरक्षा कवच के रूप में काम कर सकते हैं, जिससे उन्हें अस्थिर मार्केट में जोखिमों को मैनेज करने में मदद मिलती है.

2.5 ट्रेडिंग प्लेटफॉर्म पर ऑप्शन कोटेशन और स्क्रीन डालें

पुट ऑप्शन कोटेशन और स्क्रीन आमतौर पर ऑप्शन चेन के माध्यम से ट्रेडिंग प्लेटफॉर्म पर प्रदर्शित किए जाते हैं. यह चेन कॉल और पुट दोनों विकल्पों के लिए विभिन्न स्ट्राइक की कीमतों, समाप्ति तिथि और प्रीमियम के बारे में विस्तृत जानकारी प्रदान करती है.

- विकल्प श्रृंखला: चेन मिडल कॉलम में स्ट्राइक की कीमतों को दिखाता है, जिसमें बिड और कॉल के लिए कीमतों को पूछता है और दोनों पक्षों पर पुट करता है. विस्तृत कोटेशन देखने के लिए आप विशिष्ट स्ट्राइक प्राइस चुन सकते हैं.

- समाप्ति तिथि: प्लेटफॉर्म आपको अलग-अलग समाप्ति तिथियों, जैसे कि निकट-अवधि या लॉन्ग-टर्म विकल्पों के बीच टॉगल करने की अनुमति देते हैं.

- मार्केट डेटा: अगर आप मार्केट डेटा ऐड-ऑन को सब्सक्राइब करते हैं, तो अंडरलाइंग एसेट और विकल्पों के लिए रियल-टाइम स्ट्रीमिंग कोटेशन उपलब्ध हैं.

- कस्टमाइज़ करने योग्य स्क्रीन: कई प्लेटफॉर्म आपको बेहतर विश्लेषण के लिए डेटा कॉलम जोड़ने या हटाने, अलर्ट सेट करने और ग्रुप पोजीशन सेट करने की सुविधा देते हैं

2.6 पुट ऑप्शन के लिए ऑप्शन चेन पैरामीटर

1. स्ट्राइक प्राइस

स्ट्राइक प्राइस पूर्वनिर्धारित कीमत है, जिस पर पुट ऑप्शन होल्डर अंडरलाइंग एसेट बेच सकता है. यह ऑप्शन चेन की रीढ़ है. उदाहरण के लिए, रिलायंस इंडस्ट्रीज के लिए ऑप्शन चेन में, स्ट्राइक की कीमतें अंतराल में ₹ 2,300 से ₹ 2,700 तक हो सकती हैं (जैसे, ₹ 2,300, ₹ 2,350, ₹ 2,400 आदि). प्रत्येक स्ट्राइक की कीमत में प्रीमियम, ओपन इंटरेस्ट आदि जैसे यूनीक संबंधित डेटा होता है.

उदाहरण,: अगर रिलायंस इंडस्ट्रीज़ ₹2,500 पर ट्रेडिंग कर रही है, तो आप संभावित कीमत में कमी से बचने के लिए ₹2,400 की स्ट्राइक प्राइस चुन सकते हैं.

2. प्रीमियम (अंतिम ट्रेडेड कीमत - LTP)

प्रीमियम, पुट विकल्प खरीदने की लागत है, जिसकी गणना प्रति शेयर की जाती है. यह मार्केट सेंटीमेंट, समाप्ति का समय और निहित अस्थिरता जैसे कारकों के आधार पर विकल्प की वर्तमान वैल्यू को दर्शाता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस पुट विकल्प का प्रीमियम ₹50 है, तो आप ₹2,400 पर बेचने के अधिकार को सुरक्षित करने के लिए प्रति शेयर ₹50 का भुगतान करेंगे.

3. ओपन इंटरेस्ट (OI)

ओपन इंटरेस्ट कुल कॉन्ट्रैक्ट की संख्या है जो वर्तमान में किसी विशेष स्ट्राइक प्राइस के लिए ऐक्टिव हैं. यह उस विकल्प के लिए मार्केट एक्टिविटी और लिक्विडिटी को दर्शाता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस के साथ 5,000 कॉन्ट्रैक्ट हैं, तो यह ओपन इंटरेस्ट है. उच्च ओपन इंटरेस्ट इस विकल्प में मार्केट में महत्वपूर्ण रुचि का सुझाव देता है.

4. खुले ब्याज़ में बदलाव

यह पिछले ट्रेडिंग सेशन से ओपन इंटरेस्ट में अंतर दिखाता है. सकारात्मक बदलाव से पता चलता है कि अधिक कॉन्ट्रैक्ट खोले गए हैं, जो बढ़ी हुई मार्केट गतिविधि का संकेत देता है.

उदाहरण,: अगर ₹2,400 का ओपन इंटरेस्ट स्ट्राइक प्राइस पुट विकल्प 5,000 से 5,500 तक बढ़ जाता है, तो ओपन इंटरेस्ट में बदलाव +500 कॉन्ट्रैक्ट है.

5. वॉल्यूम

वॉल्यूम मौजूदा ट्रेडिंग सेशन के दौरान ट्रेड किए गए ऑप्शन कॉन्ट्रैक्ट की संख्या है. उच्च वॉल्यूम ऐक्टिव ट्रेडिंग और उस स्ट्राइक प्राइस में अधिक रुचि को दर्शा सकता है.

उदाहरण,: अगर आज ₹2,400 स्ट्राइक प्राइस पुट ऑप्शन के 2,000 कॉन्ट्रैक्ट ट्रेड किए गए हैं, तो वोल्यूम है.

6. अंतर्निहित अस्थिरता (IV)

अंतर्निहित अस्थिरता, अंतर्निहित एसेट के लिए भावी कीमत के उतार-चढ़ाव की मार्केट की उम्मीद को मापती है. उच्च IV वाले विकल्पों का प्रीमियम अधिक होता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस पुट विकल्प का IV 30% है, तो यह मार्केट की अनिश्चितता को दर्शाता है और इसके परिणामस्वरूप कम IV वाले विकल्प की तुलना में अधिक प्रीमियम होता है.

7. बिड प्राइस और आस्क प्राइस

ये प्राइस रेंज को दर्शाते हैं, जिस पर खरीदार और विक्रेता ट्रांज़ैक्शन करने के लिए तैयार हैं. बिड की कीमत सबसे अधिक है, जो खरीदार भुगतान करने के लिए तैयार है, जबकि पूछने की कीमत सबसे कम है, जो विक्रेता स्वीकार करने के लिए तैयार है.

उदाहरण,: ₹2,400 स्ट्राइक प्राइस पुट विकल्प के लिए:

- बिड की कीमत : ₹48

- पूछें की कीमत : ₹52

इसका मतलब है कि खरीदार ₹48 का भुगतान करने के लिए तैयार हैं, जबकि विक्रेता ₹52 चाहते हैं.

8. निवल परिवर्तन

यह पिछले दिन की क्लोजिंग प्राइस की तुलना में विकल्प के प्रीमियम में बदलाव को दर्शाता है.

उदाहरण,: अगर ₹2,400 स्ट्राइक प्राइस पुट का प्रीमियम आज ₹50 से ₹55 तक बढ़ जाता है, तो नेट चेंज +₹5 है.

9. ITM, ATM और OTM (इंट्रिंसिक वैल्यू)

ये शर्तें स्ट्राइक प्राइस और अंडरलाइंग एसेट की वर्तमान कीमत के बीच संबंध के आधार पर विकल्पों को वर्गीकृत करती हैं:

- इन-द-मनी (आईटीएम): स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस से कम है. पुट ऑप्शन में आंतरिक वैल्यू होती है.

- ऑन-द-मनी (एटीएम): स्ट्राइक प्राइस वर्तमान मार्केट प्राइस के बराबर है. विकल्प में कोई आंतरिक मूल्य नहीं है, लेकिन समय की वैल्यू बनी रहती है.

- आउट-ऑफ-द-मनी (OTM): स्ट्राइक प्राइस वर्तमान मार्केट प्राइस से अधिक है. विकल्प में कोई आंतरिक मूल्य नहीं है.

उदाहरण,: अगर रिलायंस इंडस्ट्रीज़ ₹2,500 पर ट्रेडिंग कर रही है:

- ₹2,400 स्ट्राइक प्राइस: आईटीएम

- ₹2,500 स्ट्राइक प्राइस: ATM

- ₹2,600 स्ट्राइक प्राइस: ओटीएम

2.7 पुट ऑप्शन का उपयोग करके जोखिम को सीमित करने के लिए स्प्रेड

पुट ऑप्शन स्प्रेड, ऑप्शन ट्रेडिंग में लागत को मैनेज करते समय जोखिम को सीमित करने का एक रणनीतिक तरीका है. यहां कुछ सामान्य प्रकार के पुट स्प्रेड दिए गए हैं और वे कैसे काम करते हैं:

1. प्रसारित करना

- यह कैसे काम करता है:इस स्ट्रैटेजी में उच्च स्ट्राइक प्राइस पर पुट ऑप्शन खरीदना और उसी अंडरलाइंग एसेट और समाप्ति तिथि पर कम स्ट्राइक प्राइस पर दूसरा पुट ऑप्शन बेचना शामिल है.

- उद्देश्य: यह व्यापार की लागत को कम करते समय संभावित नुकसान को सीमित करता है.

- उदाहरण,:मान लीजिए कि स्टॉक ₹1,000 पर ट्रेडिंग कर रहा है. आप ₹1,050 (प्रीमियम ₹50) की स्ट्राइक प्राइस के साथ पुट विकल्प खरीदते हैं और ₹950 (प्रीमियम ₹20) की स्ट्राइक प्राइस के साथ पुट विकल्प बेचते हैं. आपकी निवल लागत ₹30 है, और अगर स्टॉक की कीमत ₹950 से कम है, तो आपका अधिकतम लाभ ₹70 है.

2. बुल स्प्रेड

- यह कैसे काम करता है:इस रणनीति में उच्च स्ट्राइक प्राइस पर पुट विकल्प बेचना और कम स्ट्राइक प्राइस पर एक और पुट विकल्प खरीदना शामिल है.

- उद्देश्य: यह कम जोखिम को सीमित करते समय आय उत्पन्न करता है.

- उदाहरण,: मान लीजिए कि स्टॉक ₹1,000 पर ट्रेडिंग कर रहा है. आप ₹950 (प्रीमियम ₹20) की स्ट्राइक प्राइस के साथ पुट ऑप्शन बेचते हैं और ₹900 (प्रीमियम ₹10) की स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीदते हैं. आपका नेट क्रेडिट ₹10 है, और अगर स्टॉक की कीमत ₹900 से कम है, तो आपका अधिकतम नुकसान ₹40 है.

3. सुरक्षात्मक पुट स्प्रेड

- यह कैसे काम करता है:इस रणनीति में मौजूदा स्टॉक पोजीशन की सुरक्षा करने और लागत को ऑफसेट करने के लिए कम स्ट्राइक प्राइस पर एक और पुट विकल्प बेचने का विकल्प शामिल है.

- उद्देश्य: यह हेज की लागत को कम करते समय नुकसान से सुरक्षा प्रदान करता है.

- उदाहरण,:अगर आपके पास ₹1,000 में स्टॉक ट्रेडिंग के शेयर हैं, तो आप ₹950 (प्रीमियम ₹50) की स्ट्राइक प्राइस के साथ पुट ऑप्शन खरीदते हैं और ₹900 (प्रीमियम ₹20) की स्ट्राइक प्राइस के साथ पुट ऑप्शन बेचते हैं. आपकी निवल लागत ₹30 है, और आप ₹950 से कम के नुकसान से सुरक्षित हैं.

2.1 ATM, ATM और OTM विकल्प क्या हैं?

इन द मनी (ITM):

एटीएम (एटीएम):जब स्ट्राइक प्राइस अंडरलाइंग एसेट की वर्तमान मार्केट प्राइस के बराबर या बहुत करीब होता है, तो विकल्प को "पैसे पर" माना जाता है. इस मामले में, एक्सरसाइज़ करने के विकल्प के परिणामस्वरूप कोई आंतरिक लाभ नहीं होता है. आउट ऑफ द मनी (OTM):

बिजली क्षेत्र के संबंध में आईटीएम, एटीएम और ओटीएम के अनुसार उदाहरणइन द मनी (ITM):कल्पना करें कि प्रति यूनिट ₹5 की कीमत पर बिजली के लिए कॉल विकल्प है, जबकि वर्तमान मार्केट की कीमत प्रति यूनिट ₹6 है. यह विकल्प "पैसे में" है क्योंकि इसका उपयोग करने से खरीदार को ₹5 में बिजली खरीदने की अनुमति मिलती है, जो मार्केट की कीमत से सस्ता है. इसी प्रकार, अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹7 की कीमत वाला पुट विकल्प "पैसे में" है. इस विकल्प का उपयोग करने से विक्रेता को मार्केट की कीमत से ₹7 पर बिजली बेचने की सुविधा मिलती है. एटीएम (एटीएम):अगर विकल्प की स्ट्राइक प्राइस प्रति यूनिट ₹6 है और वर्तमान मार्केट प्राइस भी प्रति यूनिट ₹6 है, तो विकल्प "पैसे पर" है. इसका उपयोग करने से कोई आंतरिक लाभ नहीं होगा. आउट ऑफ द मनी (OTM):अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹7 की कीमत वाला कॉल विकल्प "पैसे से बाहर" है. इसका इस्तेमाल करने का मतलब है ₹7 में बिजली खरीदना, जो मार्केट की कीमत से अधिक महंगी है. अगर वर्तमान मार्केट की कीमत ₹6 प्रति यूनिट है, तो प्रति यूनिट ₹5 की कीमत वाला पुट विकल्प "पैसे से बाहर" है. इसका इस्तेमाल करने का मतलब है ₹5 में बिजली बेचना, जो मार्केट की कीमत से कम है. 2.2 ITM बनाम ATM बनाम OTM विकल्प - जोखिम ग्राफ के बारे में जानें

ITM कॉल विकल्प:

कल्पना करें कि आप इसके साथ एक ITM (in-money) कॉल विकल्प खरीदते हैं:

यहां जानें कि यह एक्सपायरी पर अलग-अलग स्टॉक की कीमतों पर कैसे प्ले करता है:

यह ग्राफ की प्रमुख विशेषताओं के साथ मेल खाता है:

OTM कॉल विकल्प:

मान लीजिए कि आप इसके साथ एक OTM कॉल विकल्प खरीदते हैं:

यहां जानें कि समाप्ति पर अलग-अलग स्टॉक की कीमतों पर क्या होता है:

यह ग्राफ से कैसे संबंधित है:

एटीएम कॉल विकल्प:

आइए इस ग्राफ को समझाने के लिए एटी-मनी (एटीएम) कॉल विकल्प का एक उदाहरण देखें. मानना:

समाप्ति पर परिदृश्य:

टाइम डेके (थीटा इफेक्ट): अगर समाप्ति से पहले मौजूदा स्टॉक की कीमत ₹100 (स्ट्राइक प्राइस) के पास है, तो कॉल विकल्प में टाइम वैल्यू होती है. उदाहरण के लिए, अगर स्टॉक की कीमत ₹100 है, तो भविष्य में मूवमेंट की संभावना के कारण विकल्प ₹5 का हो सकता है. हालांकि, जैसे-जैसे समाप्ति तिथि पहुंचती है, समय मूल्य कम हो जाता है, जिससे जब तक स्टॉक की कीमत काफी अधिक न हो जाए, तब तक विकल्प की वैल्यू कम हो जाती है. इसे टाइम डेके कहा जाता है. यह ग्राफ से कैसे मेल खाता है:

ITM पुट विकल्प:

कल्पना करें कि आपके पास ₹100 की स्ट्राइक प्राइस वाला ITM पुट विकल्प है. इसका मतलब है कि आपको ₹100 में अंडरलाइंग एसेट बेचने का अधिकार है, चाहे इसकी मार्केट कीमत हो. अब, निम्नलिखित परिस्थितियों पर विचार करें:

यह पेऑफ स्ट्रक्चर बताता है कि ग्राफ शून्य (आंतरिक मूल्य का प्रतिनिधित्व करता है) से कैसे शुरू होता है और अंडरलाइंग प्राइस स्ट्राइक प्राइस से कम होने के कारण बढ़ता है Oटीएम पुट विकल्प:

₹100 (स्ट्राइक प्राइस) - ₹70 (स्टॉक प्राइस) - ₹10 (प्रीमियम का भुगतान) = ₹20 प्रति un लाभ OTM पुट ऑप्शन पेऑफ ग्राफ तब परिणाम को दर्शाता है जब अंडरलाइंग प्राइस स्ट्राइक प्राइस से ऊपर रहता है, और प्राइस स्ट्राइक प्राइस से कम होने के कारण लाभ बढ़ता है. पेश है एक उदाहरण:

स्थिति 1: समाप्ति पर स्टॉक की कीमत = ₹70. आपको ₹100 पर स्टॉक बेचने का अधिकार है, जबकि यह मार्केट में ₹70 की कीमत है. आपका लाभ: स्थिति 2: समाप्ति पर स्टॉक की कीमत = ₹90

स्थिति 3: समाप्ति पर स्टॉक की कीमत = ₹110 यहां, स्टॉक आपकी स्ट्राइक की कीमत से मार्केट में अधिक कीमत वाला है. आप विकल्प का प्रयोग नहीं करते हैं. आपका नुकसान ₹10 (भुगतान किए गए प्रीमियम) पर सीमित है. जब कीमतें ₹100 से कम होती हैं, तो यह ग्राफ-प्रॉफिट बढ़ने के साथ मेल खाती है, और जब कीमतें ₹100 से अधिक रहती हैं, तो नुकसान (प्रीमियम) निश्चित रहता है. एटीएम डालने का विकल्प:

एटीएम (एटी-मनी) पुट विकल्प का उदाहरण, जहां स्ट्राइक प्राइस ₹100 है और विकल्प के लिए भुगतान किया गया प्रीमियम ₹10 है: उदाहरण:

समाप्ति पर स्टॉक की कीमत : ₹120 स्टॉक की कीमत स्ट्राइक प्राइस से अधिक है, इसलिए विकल्प का उपयोग नहीं किया जाता है, जिसके परिणामस्वरूप नुकसान होता है. पेऑफ कैलकुलेशन: ₹0 - ₹10 = ₹10 का नुकसान. यह ग्राफ के साथ मेल खाता है: स्टॉक की कीमत स्ट्राइक प्राइस के बराबर होने पर भुगतान शून्य से शुरू होता है (₹100). क्योंकि स्टॉक की कीमत ₹100 से कम हो जाती है, भुगतान बढ़ जाता है, भुगतान किए गए प्रीमियम को ऑफसेट करता है. हालांकि, जब स्टॉक की कीमत स्ट्राइक प्राइस से अधिक रहती है, तो नुकसान प्रीमियम पर सीमित होता है. जोखिम प्रोफाइल का सारांश:

2.3 ऑप्शन सेलर रिस्क प्रोफाइल - शॉर्ट कॉल और पुट

1. कॉल विकल्प बेचना (शॉर्ट कॉल)अधिकतम लाभ: प्राप्त प्रीमियम तक सीमित. जोखिम विश्लेषण

शॉर्ट कॉल जोखिम का उदाहरण

इस रणनीति का उपयोग कौन करता है?

2. पुट विकल्प बेचना (शॉर्ट पुट)अधिकतम लाभ: प्राप्त प्रीमियम तक सीमित. अधिकतम नुकसान: महत्वपूर्ण लेकिन लिमिटेड (अगर स्टॉक की कीमत शून्य हो जाती है). जोखिम विश्लेषण

शॉर्ट पुट रिस्क का उदाहरण

इस रणनीति का उपयोग कौन करता है?

की टेकअवेज

2.4 हेजिंग के लिए पुट विकल्प खरीदने का रियल-लाइफ उदाहरण

|