बुल स्प्रेडचे प्रकार

बुल कॉल स्प्रेड

बिअर कॉल स्प्रेड

बुल कॉल स्प्रेड

बुल कॉल स्प्रेड हे अंतर्निहित मालमत्तेच्या किंमतीमध्ये मध्यम वाढ अपेक्षित असलेल्या इन्व्हेस्टरसाठी डिझाईन केलेले ऑप्शन्स ट्रेडिंग स्ट्रॅटेजी आहे. तपशीलवार ब्रेकडाउन येथे आहे:

ते कसे काम करते

- कॉल पर्याय खरेदी करा: कमी स्ट्राईक किंमतीत कॉल पर्याय खरेदी करा. हे तुम्हाला ऑप्शन कालबाह्य होण्यापूर्वी या किंमतीत ॲसेट खरेदी करण्याचा अधिकार देते.

- कॉल पर्याय विक्री करा: त्याचवेळी, उच्च स्ट्राईक किंमतीत कॉल पर्याय विका. जर खरेदीदार पर्यायाचा वापर करत असेल तर हे तुम्हाला या किंमतीत ॲसेट विकण्यास बांधील करते.

दोन्ही पर्यायांमध्ये समान समाप्ती तारीख आणि अंतर्निहित मालमत्ता असणे आवश्यक आहे.

प्रमुख वैशिष्ट्ये

- खर्च: स्ट्रॅटेजीमध्ये नेट डेबिट (खर्च) समाविष्ट आहे, कारण कमी स्ट्राइक कॉलसाठी भरलेला प्रीमियम उच्च स्ट्राइक कॉलसाठी प्राप्त प्रीमियमपेक्षा जास्त आहे.

- नफा क्षमता: दोन स्ट्राईक किंमतीमधील फरकावर कमाल नफा मर्यादित आहे, वजा स्प्रेडचा निव्वळ खर्च.

- जोखीम: स्प्रेड स्थापित करण्यासाठी भरलेल्या निव्वळ प्रीमियमपर्यंत कमाल नुकसान मर्यादित आहे.

कधी वापरावे

जेव्हा तुम्ही स्टॉकची किंमत मध्यम परंतु मोठ्या प्रमाणात वाढण्याची अपेक्षा करता तेव्हा ही स्ट्रॅटेजी आदर्श आहे. हे सिंगल कॉल पर्याय खरेदी करण्याच्या तुलनेत खर्च कमी करते परंतु नफ्याची क्षमता मर्यादित करते.

एकाच अंतर्निहित सिक्युरिटीवर, त्याच तारखेला कालबाह्य होणाऱ्या उच्च स्ट्राइक प्राईससह कॉल ऑप्शन विकताना कमी स्ट्राइक प्राईससह कॉल ऑप्शन खरेदी करून बुल कॉल स्प्रेड तयार केला जाऊ शकतो.

उदाहरण

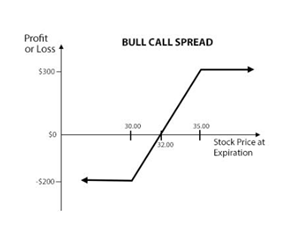

समजा XYZ स्टॉक ₹32 मध्ये ट्रेडिंग करीत आहे आणि ऑप्शन काँट्रॅक्ट लॉट साईझ 100 आहे. ₹300 मध्ये $30 वर ITM कॉल खरेदी करून आणि ₹100 साठी ₹35 मध्ये OTM कॉल लिहून ट्रेडरने बुल कॉल स्प्रेडमध्ये प्रवेश केला आहे. स्प्रेडसाठी आवश्यक निव्वळ गुंतवणूक ₹ 200 आहे.

समजा XYZ ची स्टॉक किंमत वाढण्यास सुरुवात होते आणि कालबाह्य तारखेला ₹36 मध्ये बंद होते. दोन्ही पर्याय -पैसे मध्ये कालबाह्य होतात, ₹30 लाँग कॉलसह $600 आणि ₹35 शॉर्ट कॉलचे आंतरिक मूल्य ₹100 असलेले आहे. याचा अर्थ असा की स्प्रेड आता कालबाह्यतेवेळी $500 किंमतीचा आहे आणि निव्वळ नफा ₹300 आहे.

जर XYZ ची किंमत ₹ 29 पर्यंत नाकारली असेल तर दोन्ही पर्याय विनामूल्य कालबाह्य होतात. ट्रेडर त्याची संपूर्ण इन्व्हेस्टमेंट ₹ 200 गमावेल जे त्याचे कमाल संभाव्य नुकसान देखील आहे.

बुल पुट स्प्रेड

बुल पुट स्प्रेड हे आणखी एक ऑप्शन ट्रेडिंग स्ट्रॅटेजी आहे, परंतु जेव्हा तुम्ही अंडरलाईंग ॲसेटची किंमत मध्यम वाढण्याची किंवा कमीतकमी लक्षणीयरित्या कमी होण्याची अपेक्षा करता तेव्हा त्याचा वापर केला जातो. तपशीलवार ब्रेकडाउन येथे आहे:

ते कसे काम करते

- पुट ऑप्शन विक्री करा: तुम्ही उच्च स्ट्राइक प्राईससह पुट ऑप्शन विकता. जर पर्याय वापरला असेल तर या किंमतीत ॲसेट खरेदी करण्यास हे तुम्हाला जबाबदार ठरते.

- पुट पर्याय खरेदी करा: त्याच वेळी, तुम्ही कमी स्ट्राईक किंमतीसह पुट पर्याय खरेदी करता. हे तुमचे कमाल नुकसान मर्यादित करून संरक्षण प्रदान करते.

दोन्ही पर्यायांमध्ये समान समाप्ती तारीख आणि अंतर्निहित मालमत्ता असणे आवश्यक आहे.

प्रमुख वैशिष्ट्ये

- क्रेडिट (नफा): स्ट्रॅटेजी निव्वळ क्रेडिट निर्माण करते, कारण उच्च स्ट्राईक विकण्यापासून मिळालेला प्रीमियम कमी स्ट्राइकसाठी भरलेल्या प्रीमियमपेक्षा जास्त आहे.

- नफा क्षमता: कमाल नफा हा स्प्रेडसाठी प्राप्त झालेला निव्वळ प्रीमियम आहे.

- रिस्क: कमाल नुकसान हे दोन स्ट्राईक किंमतीमधील फरकापर्यंत मर्यादित आहे, निव्वळ प्रीमियम वजा करून.

कधी वापरावे

जेव्हा तुम्हाला विश्वास असेल की स्टॉकची किंमत एकतर वाढेल किंवा तुलनेने स्थिर राहील तेव्हा ही स्ट्रॅटेजी आदर्श आहे. हे तुम्हाला मर्यादित जोखमीसह इन्कम कमविण्याची परवानगी देते.

कमी स्ट्राईक किंमतीसह पुट ऑप्शन खरेदी करून आणि त्याच तारखेला कालबाह्य होणाऱ्या त्याच अंतर्निहित स्टॉकवर उच्च स्ट्राईक पुट ऑप्शन विकून बुल पुट स्प्रेड तयार केले जाऊ शकते.

उदाहरण

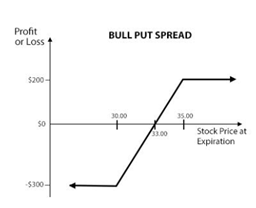

समजा एक्सवायझेड स्टॉक ट्रेडिंग ₹33 मध्ये. एक ट्रेडर ₹100 साठी ₹30 मध्ये OTM खरेदी करून आणि ₹300 मध्ये ITM पुट ₹35 वर लिहून बुल पुट स्प्रेडमध्ये प्रवेश करतो. स्प्रेड पोझिशन एन्टर करताना ट्रेडरला ₹200 चे नेट क्रेडिट प्राप्त होते.

समजा XYZ ची स्टॉक किंमत वाढण्यास सुरुवात होते आणि कालबाह्य तारखेला ₹36 मध्ये बंद होते. दोन्ही ऑप्शन्स अनमोल कालबाह्य होतात आणि ऑप्शन ट्रेडर संपूर्ण क्रेडिट ₹200 नफा म्हणून ठेवतो, जो जास्तीत जास्त नफा देखील शक्य आहे.

जर XYZ ची किंमत ₹29 पर्यंत कमी झाली तर दोन्ही पर्याय in-the-money कालबाह्य होतील, ज्यात ₹100 चे अंतर्भूत मूल्य आणि शॉर्ट कॉलचे अंतर्भूत मूल्य ₹600 असेल. याचा अर्थ असा की कालबाह्यतेवेळी स्प्रेड आता ₹500 निगेटिव्ह आहे. जेव्हा व्यापाऱ्याला स्प्रेडमध्ये प्रवेश केला तेव्हा त्याला ₹200 क्रेडिट मिळाले असल्याने, त्याचे निव्वळ नुकसान ₹300 होते. हे त्याचे कमाल संभाव्य नुकसान देखील आहे.

निष्कर्ष

शेवटी, बुल स्प्रेड हे एक लोकप्रिय ऑप्शन्स ट्रेडिंग स्ट्रॅटेजी आहे जे इन्व्हेस्टरना त्यांचे रिस्क एक्सपोजर मर्यादित करताना अंतर्निहित ॲसेटच्या किंमतीमध्ये मध्यम वाढीमुळे नफा मिळविण्याची परवानगी देते. एकाच वेळी विविध स्ट्राईक प्राईस किंवा समाप्ती तारखांसह ऑप्शन्स खरेदी आणि विक्री करून, ट्रेडर्स त्यांच्या इन्व्हेस्टमेंट कॅपिटलचे प्रभावीपणे व्यवस्थापन करू शकतात आणि संभाव्य लाभ आणि नुकसानीची निश्चित श्रेणी स्थापित करू शकतात.