4.1 બચતનું મહત્વ

બચત શું છે?

બચત એ આવકનો એક ભાગ છે જે તાત્કાલિક ખર્ચ પર ખર્ચ કરવામાં આવતો નથી અને ભવિષ્યના ઉપયોગ માટે અલગ રાખવામાં આવે છે. તેમાં ઇમરજન્સી, મુખ્ય ખરીદીઓ અથવા ઘર અથવા નિવૃત્તિ જેવા લાંબા ગાળાના લક્ષ્યોને પ્રાપ્ત કરવા માટે ઉપયોગ કરી શકાય તેવી ફાઇનાન્શિયલ કુશન બનાવવા માટે નિયમિતપણે પૈસા મૂકવાનો સમાવેશ થાય છે. બચત નાણાંકીય સુરક્ષા પ્રદાન કરે છે, ધિરાણ પર નિર્ભરતા ઘટાડે છે, અને વ્યક્તિઓને તેમના નાણાંકીય ઉદ્દેશો પ્રાપ્ત કરવામાં મદદ કરે છે. બચતની આદત સ્થાપિત કરવી, નિયમિતપણે નાની રકમ પણ, સમય જતાં નોંધપાત્ર આર્થિક સ્થિરતા અને મનની શાંતિ તરફ દોરી શકે છે. ચાલો મજબૂત બચત યોજના બનાવવાના વિવિધ વ્યૂહરચનાઓ અને લાભો વિશે જાણીએ.

બચત શા માટે મહત્વપૂર્ણ છે?

બચત આર્થિક સ્થિરતા પ્રાપ્ત કરવા અને તમારા ભવિષ્યને સુરક્ષિત કરવામાં મહત્વપૂર્ણ ભૂમિકા ભજવે છે. પૈસા બચાવવા શા માટે મહત્વપૂર્ણ છે તેના કેટલાક મુખ્ય કારણો અહીં આપેલ છે:

ઇમરજન્સી ફંડ

ઇમરજન્સી માટે બચત અલગ રાખવાથી મેડિકલ બિલ, કાર રિપેર અથવા નોકરીનું નુકસાન જેવા અનપેક્ષિત ખર્ચના કિસ્સામાં આર્થિક સુરક્ષા મળી શકે છે. આ તમને ઉચ્ચ-વ્યાજના દેવું પર આધાર રાખવાનું ટાળવામાં અને મુશ્કેલ સમય દરમિયાન આર્થિક તણાવને ઘટાડવામાં મદદ કરે છે.

નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા

બચત તમને તમારા નાણાંકીય લક્ષ્યો માટે કામ કરવામાં સક્ષમ બનાવે છે, પછી ભલે તે ટૂંકા ગાળાના હોય, જેમ કે નવું ગેજેટ ખરીદવું અથવા વેકેશન પર જવું, અથવા લાંબા ગાળાના, જેમ કે ઘર ખરીદવું અથવા તમારા બાળકના શિક્ષણને ભંડોળ આપવું. તમારી આવકનો એક ભાગ સતત બચાવવાથી તમને આ લક્ષ્યોને પ્રાપ્ત કરવા માટે જરૂરી ભંડોળ બનાવવામાં મદદ મળે છે.

નિવૃત્તિ આયોજન

નિવૃત્તિ માટે બચત કરવી એ સુનિશ્ચિત કરે છે કે તમે કામ કરવાનું બંધ કર્યા પછી તમારી પાસે આરામદાયક અને આર્થિક રીતે સુરક્ષિત જીવન છે. નિવૃત્તિ ખાતાઓમાં નિયમિતપણે યોગદાન આપવાથી તમારા પૈસા સમય જતાં વધવાની મંજૂરી મળે છે, ચક્રવૃદ્ધિ વ્યાજની શક્તિને કારણે.

નાણાંકીય તણાવ ઘટાડવું

તમારી પાસે આર્થિક સુરક્ષા કવચ છે તે જાણવાથી તણાવ અને ચિંતા નોંધપાત્ર રીતે ઘટાડી શકાય છે. તે મનની શાંતિ પ્રદાન કરે છે, જે જાણીને તમે અનપેક્ષિત ખર્ચ અથવા નાણાંકીય અવરોધો માટે તૈયાર છો.

દેવું ટાળવું

બચત કરીને, તમે મુખ્ય ખરીદીઓ અથવા ઇમરજન્સી માટે ક્રેડિટ કાર્ડ અથવા લોન પર આધાર રાખવાનું ટાળી શકો છો. આ તમને તંદુરસ્ત ફાઇનાન્શિયલ પરિસ્થિતિ જાળવવામાં અને તમારા ડેટના સ્તરને ઓછું રાખવામાં મદદ કરે છે.

સંપત્તિનું નિર્માણ

તમારા પૈસાની બચત અને રોકાણ કરવાથી તે સમય જતાં વધવાની મંજૂરી મળે છે. આ તમને સંપત્તિ બનાવવામાં અને ફાઇનાન્શિયલ સ્વતંત્રતા પ્રાપ્ત કરવામાં મદદ કરી શકે છે, જે તમને તમારા ફાઇનાન્શિયલ ભવિષ્ય પર વધુ નિયંત્રણ આપે છે.

ઉદાહરણ

રવિ સખત મહેનત કરી રહ્યા હતા અને સ્થાનિક કંપનીમાં સ્થિર નોકરી હતી. તેમણે જીવનનો આનંદ માણ્યો, ડાઇનિંગ પર પૈસા ખર્ચ કર્યા, લેટેસ્ટ ગેજેટ્સ ખરીદવા અને મુસાફરી કરવા. જો કે, રવિએ ક્યારેય પૈસા બચાવવા વિશે વધુ વિચાર્યું નથી.

એક દિવસ, રવિની કાર અચાનક ખરાબ થઈ ગઈ છે. રિપેરનો ખર્ચ વધુ હતો, અને ખર્ચને કવર કરવા માટે તેમની પાસે કોઈ બચત નથી. રવિએ એક મિત્ર પાસેથી પૈસા ઉધાર લેવા પડ્યા હતા, જેના કારણે તેમને ઇમરજન્સી ફંડ હોવાના મહત્વને સમજાયું હતું. ભવિષ્યમાં આવી પરિસ્થિતિઓને ટાળવા માટે નિર્ધારિત, રવિએ તેમની આર્થિક આદતો બદલવાનો નિર્ણય લીધો.

રવિએ બચત માટે તેમની માસિક આવકનો એક નાનો ભાગ અલગ કરીને શરૂ કર્યો. તેમણે એક બચત ખાતું ખોલ્યું અને તેમાં નિયમિતપણે યોગદાન આપ્યું. સમય જતાં, તેમની બચતમાં વધારો થયો, અને રવિને ઇમરજન્સી માટે ફાઇનાન્શિયલ કુશન હતું તે જાણતા સુરક્ષાની ભાવના લાગી.

થોડા વર્ષો પછી, રવિએ નક્કી કર્યું કે તે ઘર ખરીદવા માંગે છે. તેમણે ડાઉન પેમેન્ટ માટે બચત કરવાનું લક્ષ્ય નક્કી કર્યું અને બચત માટે વધુ પૈસા ફાળવવા માટે તેમના બજેટને ઍડજસ્ટ કર્યું. બિનજરૂરી ખર્ચાઓમાં કાપ મૂકીને અને તેમની બચત યોજનાને વળગી રહીને, રવિ ડાઉન પેમેન્ટ માટે પૂરતા પૈસા જમા કરી શક્યા હતા.

આખરે, રવિએ તેનું સપનાનું ઘર ખરીદ્યું. તેમને લાગેલા આનંદ અને ગર્વ અતુલનીય હતા, તેમની શિસ્તબદ્ધ બચતની આદતને જાણવાથી તે શક્ય બન્યું હતું. રવિએ બચત કરવાનું ચાલુ રાખ્યું, હવે રિટાયરમેન્ટ ફંડ બનાવવા પર ધ્યાન કેન્દ્રિત કરવું. તેમણે ચક્રવૃદ્ધિ વ્યાજની શક્તિને સમજી લીધી અને જાણતા હતા કે વહેલી તકે શરૂ કરવાથી આરામદાયક અને આર્થિક રીતે સુરક્ષિત ભવિષ્ય સુનિશ્ચિત થશે.

રવિએ તેમની મુસાફરી દ્વારા શીખ્યા કે બચત આર્થિક સ્થિરતા પ્રદાન કરે છે, તણાવ ઘટાડે છે અને જીવનના લક્ષ્યોને પ્રાપ્ત કરવામાં મદદ કરે છે. તેમની વાર્તાએ તેમના મિત્રો અને પરિવારને સમાન બચતની આદતો અપનાવવા માટે પ્રેરિત કર્યું, એ જાણીને કે સુરક્ષિત ભવિષ્ય થોડી શિસ્ત અને ઘણા સંકલ્પ સાથે શરૂ થાય છે.

4.2 વિવિધ પ્રકારની બચત

સેવિંગ એકાઉન્ટ

સેવિંગ એકાઉન્ટ એ એક મૂળભૂત બેંક એકાઉન્ટ છે જ્યાં તમે પૈસા જમા કરી શકો છો, વ્યાજ કમાવી શકો છો અને જરૂરિયાત મુજબ ફંડ ઉપાડી શકો છો. ટૂંકા ગાળાની જરૂરિયાતો અને ઇમરજન્સી માટે પૈસા સ્ટોર કરવા માટે આ એક સુરક્ષિત સ્થળ છે. વ્યાજ દર સામાન્ય રીતે ઓછો હોય છે, પરંતુ ફંડ સરળતાથી ઍક્સેસ કરી શકાય છે, જે તેને ઇમરજન્સી ફંડ બનાવવા માટે આદર્શ બનાવે છે.

ફિક્સ્ડ ડિપોઝિટ (એફડી)

ફિક્સ્ડ ડિપોઝિટ એ બેંકો દ્વારા પ્રદાન કરવામાં આવતું એક નાણાંકીય સાધન છે જે નિયમિત બચત ખાતા કરતાં વધુ વ્યાજ દર પ્રદાન કરે છે. એફડીમાં, તમે થોડા મહિનાથી લઈને ઘણા વર્ષો સુધી ફિક્સ્ડ ટર્મ માટે એકસામટી રકમ ઇન્વેસ્ટ કરો છો. વ્યાજ દર નિશ્ચિત છે, અને દંડ વગર મેચ્યોરિટીની તારીખ પહેલાં પૈસા ઉપાડી શકાતા નથી.

રિકરિંગ ડિપોઝિટ (આરડી)

રિકરિંગ ડિપોઝિટ એ બેંકો દ્વારા ઑફર કરવામાં આવતી ટર્મ ડિપોઝિટનો એક પ્રકાર છે જે તમને ચોક્કસ સમયગાળામાં નિયમિતપણે (સામાન્ય રીતે માસિક) નિશ્ચિત રકમ જમા કરવાની મંજૂરી આપે છે. તે નિયમિત બચત અને ફિક્સ્ડ ડિપોઝિટના લાભોને એકત્રિત કરે છે, જે બચત ખાતા કરતાં વધુ વ્યાજ દર પ્રદાન કરે છે. ટર્મના અંતે, તમને સંચિત વ્યાજ સાથે ઇન્વેસ્ટ કરેલી રકમ પ્રાપ્ત થાય છે.

મ્યુચ્યુઅલ ફંડ

મ્યુચ્યુઅલ ફંડ એ પ્રોફેશનલ ફંડ મેનેજર્સ દ્વારા સંચાલિત ઇન્વેસ્ટમેન્ટ વાહનો છે જે સ્ટૉક્સ, બોન્ડ્સ અને અન્ય સિક્યોરિટીઝ જેવા વિવિધ એસેટના પોર્ટફોલિયોમાં ઇન્વેસ્ટ કરવા માટે બહુવિધ ઇન્વેસ્ટર પાસેથી પૈસા એકત્રિત કરે છે. મ્યુચ્યુઅલ ફંડ પરંપરાગત સેવિંગ એકાઉન્ટ અને ફિક્સ્ડ ડિપોઝિટની તુલનામાં ઉચ્ચ રિટર્નની સંભાવના પ્રદાન કરે છે, પરંતુ તેઓ જોખમના સ્તર સાથે પણ આવે છે. તેઓ લાંબા ગાળાની સંપત્તિ નિર્માણ અને નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા માટે યોગ્ય છે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF)

પબ્લિક પ્રોવિડન્ટ ફંડ એ સરકાર દ્વારા સમર્થિત લાંબા ગાળાની બચત યોજના છે જે આકર્ષક વ્યાજ દરો અને ટૅક્સ લાભો પ્રદાન કરે છે. PPF માં 15 વર્ષનો લૉક-ઇન સમયગાળો છે, અને યોગદાન વાર્ષિક ધોરણે કરી શકાય છે. કમાયેલ વ્યાજ અને મેચ્યોરિટીની રકમ ટૅક્સ-ફ્રી છે. તે લાંબા ગાળાની બચત અને નિવૃત્તિ આયોજન માટે ડિઝાઇન કરેલ છે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC)

રાષ્ટ્રીય બચત પ્રમાણપત્રો એ સરકારી બચત બોન્ડ છે જે નિશ્ચિત વ્યાજ દર અને કર લાભો પ્રદાન કરે છે. તેમની પાસે 5 વર્ષનો લૉક-ઇન સમયગાળો છે અને પોસ્ટ ઑફિસમાં ખરીદી શકાય છે. એનએસસી ગેરંટીડ રિટર્ન સાથે સુરક્ષિત માધ્યમથી લાંબા ગાળાની બચત પ્રદાન કરે છે, જે તેમને સુરક્ષિત ઇન્વેસ્ટમેન્ટ વિકલ્પ બનાવે છે.

એમ્પ્લોયી પ્રોવિડન્ટ ફંડ (EPF)

એમ્પ્લોયી પ્રોવિડન્ટ ફંડ એ પગારદાર કર્મચારીઓ માટે નિવૃત્તિ બચત સ્કીમ છે, જ્યાં એમ્પ્લોયર અને કર્મચારી બંને દર મહિને કર્મચારીના પગારની ટકાવારીનું યોગદાન આપે છે. યોગદાન ઇન્ટરેસ્ટ મેળવે છે, અને સંચિત કોર્પસ નિવૃત્તિ પર અથવા ચોક્કસ શરતો હેઠળ પાછી ખેંચી શકાય છે. EPF નોંધપાત્ર રિટાયરમેન્ટ કોર્પસની ખાતરી કરે છે અને સામાજિક સિક્યોરિટી પ્રદાન કરે છે.

ગોલ્ડ અને રિયલ એસ્ટેટ

સોના અને રિયલ એસ્ટેટ જેવી ભૌતિક સંપત્તિઓમાં રોકાણ કરવાથી સમય જતાં મૂલ્યમાં વધારો થાય છે. સોનાને સલામત એસેટ માનવામાં આવે છે અને ફુગાવા સામે હેજ કરવામાં આવે છે, જ્યારે રિયલ એસ્ટેટ ભાડાની ઇન્કમ અને મૂડીમાં વધારો કરવાની ક્ષમતા પ્રદાન કરે છે. આ રોકાણો તમારા પોર્ટફોલિયોમાં વિવિધતા લાવે છે અને લાંબા ગાળાના લાભ પ્રદાન કરી શકે છે.

ડિજિટલ સેવિંગ એપ્સ

ડિજિટલ બચત એપ્લિકેશન્સ રાઉન્ડ-અપ બચત અને માઇક્રો-રોકાણ જેવી સુવિધાજનક અને સ્વચાલિત બચત સુવિધાઓ પ્રદાન કરે છે. આ એપ્સ તમને બચતના લક્ષ્યો સેટ કરવા, પ્રગતિને ટ્રૅક કરવા અને વિવિધ ફાઇનાન્શિયલ પ્રૉડક્ટમાં ઇન્વેસ્ટ કરવાની મંજૂરી આપે છે. તેઓ પૈસા બચાવવા અને રોકાણ કરવાની સરળ અને આધુનિક રીત પ્રદાન કરે છે.

ઉદાહરણ તરીકે,

રવિએ વધુ સારા ઇન્ટરેસ્ટ દરો માટે ફિક્સ્ડ ડિપોઝિટમાં રોકાણ કરતી વખતે તાત્કાલિક જરૂરિયાતો અને ઇમરજન્સી માટે સેવિંગ એકાઉન્ટ જાળવીને શરૂઆત કરી હતી. શિસ્તબદ્ધ બચતની આદત બનાવવા માટે, તેમણે રિકરિંગ ડિપોઝિટ સ્થાપિત કરી. લાંબા ગાળાની વૃદ્ધિ માટે, રવિએ સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન દ્વારા મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટમેન્ટ કર્યું. તેમણે નિવૃત્તિ બચત માટે PPF એકાઉન્ટ ખોલાવ્યું અને ટૅક્સ લાભ માટે રાષ્ટ્રીય બચત પ્રમાણપત્રો ખરીદી. તેમના ઇપીએફમાં નિયમિતપણે યોગદાન આપતા, રવિએ નોંધપાત્ર નિવૃત્તિ ભંડોળ સુનિશ્ચિત કર્યું. વધુમાં, તેમણે મૂલ્ય વૃદ્ધિ માટે સોના અને રિયલ એસ્ટેટમાં રોકાણ કર્યું અને સ્વયંસંચાલિત બચત માટે ડિજિટલ બચત એપ્લિકેશન્સનો ઉપયોગ કર્યો. આ વિવિધ અભિગમ દ્વારા, રવિએ ફાઇનાન્શિયલ સ્થિરતા પ્રાપ્ત કરી અને આત્મવિશ્વાસ સાથે તેમના ભવિષ્યના લક્ષ્યો માટે કામ કર્યું.

4.3. કેટલી બચત થાય છે?

કેટલી બચત છે તે નક્કી કરવું તમારા વ્યક્તિગત ફાઇનાન્શિયલ લક્ષ્યો, જીવનશૈલી અને સંજોગો પર આધાર રાખે છે. તમને યોગ્ય રકમ શોધવામાં મદદ કરવા માટે અહીં કેટલીક માર્ગદર્શિકા છે:

ઇમરજન્સી ફંડ: એમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચ બચાવવાનું લક્ષ્ય છે. આ નોકરી ગુમાવવી, મેડિકલ ઇમરજન્સી અથવા મોટા રિપેર જેવી અનપેક્ષિત ઘટનાઓના કિસ્સામાં ફાઇનાન્શિયલ સુરક્ષા પ્રદાન કરે છે.

નિવૃત્તિ બચત

- આવકના 10-15%: ફાઇનાન્શિયલ નિષ્ણાતો નિવૃત્તિ માટે તમારી વાર્ષિક આવકના 10-15% બચાવવાની ભલામણ કરે છે. ચોક્કસ રકમ તમારી ઉંમર, નિવૃત્તિના લક્ષ્યો અને અપેક્ષિત જીવનશૈલી પર આધારિત છે.

- રિટાયરમેન્ટ સેવિંગ બેન્ચમાર્ક: 30 વર્ષની ઉંમર સુધીમાં, તમારી વાર્ષિક આવકમાં 1x બચાવવાનો લક્ષ્ય રાખો; 40 વર્ષની ઉંમર સુધીમાં; તમારી આવકમાં 3x; 50 વર્ષની ઉંમર સુધીમાં; તમારી આવકમાં 6x; 60 વર્ષની ઉંમર સુધીમાં; 8x તમારી આવક; અને નિવૃત્તિ દ્વારા, તમારી વાર્ષિક આવકમાં 10x.

ટૂંકા ગાળાના લક્ષ્યો: વેકેશન, કાર ખરીદવા અથવા ઘરમાં સુધારાઓ જેવા ટૂંકા ગાળાના લક્ષ્યો માટે, જરૂરી કુલ રકમ નિર્ધારિત કરો અને ચોક્કસ સમયસીમાની અંદર તે લક્ષ્ય સુધી પહોંચવા માટે સેવિંગ પ્લાન બનાવો.

લાંબા ગાળાના લક્ષ્યો: બાળકોના શિક્ષણ અથવા ઘર ખરીદવા જેવા લાંબા ગાળાના લક્ષ્યો માટે, કુલ ખર્ચની ગણતરી કરો અને લક્ષ્યની રકમ સુધી પહોંચવા માટે સતત બચત કરો.

ડેબ્ટની ચુકવણી: જો તમારી પાસે ઉચ્ચ વ્યાજનું ડેબ્ટ છે, તો ઇમરજન્સી ફંડ બનાવતી વખતે તેને ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો. ઇન્ટરેસ્ટ ખર્ચ ઘટાડવા અને બચત માટે વધુ નાણાં મુક્ત કરવા માટે દેવું ચુકવણીને પ્રાથમિકતા આપો.

જીવનશૈલી અને ખર્ચ: તમારા બચત લક્ષ્યો તમારી જીવનશૈલી અને ખર્ચ સાથે સંરેખિત હોવા જોઈએ. તમારી ઇન્કમ અને ખર્ચને ટ્રૅક કરવા માટે બજેટ બનાવો, જે સુનિશ્ચિત કરે છે કે તમે તમારી દૈનિક જરૂરિયાતોને પૂર્ણ કરતી વખતે બચત માટે પૂરતું ફાળવો છો.

વ્યાવસાયિક સલાહ: તમારી અનન્ય ફાઇનાન્શિયલ પરિસ્થિતિ અને લક્ષ્યોના આધારે વ્યક્તિગત સલાહ માટે ફાઇનાન્શિયલ પ્લાનરની સલાહ લેવાનું વિચારો.

ઉદાહરણ:

રવિની કમાણી દર મહિને ₹70,000 છે, તેથી તેનો હેતુ એક મજબૂત ફાઇનાન્શિયલ ભવિષ્ય બનાવવાનો છે. તેઓ ₹3,00,000 નું ઇમરજન્સી ફંડ બનાવવા માટે માસિક ₹10,000 અલગ રાખે છે અને નિવૃત્તિ માટે તેમના EPF અને PPF એકાઉન્ટમાં દર મહિને ₹8,400 ફાળવે છે. તેઓ વેકેશન માટે માસિક ₹10,000 અને હાઉસ ડાઉન પેમેન્ટ માટે ₹16,000 બચાવે છે. તેમની બચતને સંતુલિત કરવાથી, તેઓ ₹7,600 ના વિવેકાધીન ખર્ચ બજેટને જાળવી રાખતી વખતે ₹8,000 ની માસિક કાર લોનની ચુકવણી કરે છે. ફાઇનાન્શિયલ પ્લાનરની સલાહ લઈને, રવિ સુનિશ્ચિત કરે છે કે તેમની બચત યોજના તેમના લક્ષ્યો સાથે સંરેખિત છે, શિસ્તબદ્ધ બચત દ્વારા ફાઇનાન્શિયલ સ્થિરતા અને સુરક્ષા પ્રાપ્ત કરે છે.

4.4 મોટા ખર્ચ માટે કેવી રીતે પ્લાન કરવું?

મોટા ખર્ચનું આયોજન કરવું મહત્વપૂર્ણ છે, જે સુનિશ્ચિત કરે છે કે તમે તમારા ફાઇનાન્સને તણાવ કર્યા વિના તેમને પરવડી શકો છો. મુખ્ય ખર્ચ માટે તૈયાર રહેવામાં તમારી મદદ કરવા માટે પગલાં-દર-પગલાંની માર્ગદર્શિકા અહીં આપેલ છે:

પગલું 1: ખર્ચ ઓળખો

- મોટા ખર્ચની પ્રકૃતિ નિર્ધારિત કરો. તે વેકેશન, ઘરનું નવીનીકરણ, કાર ખરીદવી અથવા શિક્ષણ માટે ચુકવણી કરવી હોઈ શકે છે. તમને પૈસાની જરૂર હોય તે કુલ ખર્ચ અને સમયસીમા સમજો.

પગલું 2: સ્પષ્ટ લક્ષ્ય સેટ કરો

- તમારા બચતના લક્ષ્યને સ્પષ્ટપણે વ્યાખ્યાયિત કરો. તમારે કેટલી બચત કરવાની જરૂર છે અને ક્યારે તે જાણો. આ તમને આ દિશામાં કામ કરવાનું લક્ષ્ય આપશે.

પગલું 3: બજેટ બનાવો

- જ્યાં તમે ખર્ચ ઘટાડી શકો છો તે વિસ્તારોને ઓળખવા માટે તમારા વર્તમાન બજેટની સમીક્ષા કરો. તમારા મોટા ખર્ચ માટે દર મહિને ચોક્કસ રકમની ફાળવણી કરો.

પગલું 4: એક અલગ એકાઉન્ટ ખોલો

- મોટા ખર્ચ માટે એક સમર્પિત બચત એકાઉન્ટ ખોલવાનું વિચારો. આ તમારા ફંડને વ્યવસ્થિત રાખવામાં મદદ કરે છે અને સુનિશ્ચિત કરે છે કે તમે આકસ્મિક રીતે કોઈ અન્ય વસ્તુ પર પૈસા ખર્ચ કરતા નથી.

પગલું 5: તમારી બચતને ઑટોમેટ કરો

- તમારા મુખ્ય એકાઉન્ટમાંથી તમારા સમર્પિત સેવિંગ એકાઉન્ટમાં ઑટોમેટિક ટ્રાન્સફર સેટ કરો. આ સુનિશ્ચિત કરે છે કે તમે મૅન્યુઅલી કરવાનું યાદ રાખ્યા વગર સતત બચત કરો.

પગલું 6: તમારી પ્રગતિને ટ્રૅક કરો

- તમારી બચતની પ્રગતિ પર નિયમિતપણે દેખરેખ રાખો. તમે કેટલી બચત કરી છે અને તમારે કેટલી વધુ જરૂર છે તેનો ટ્રૅક રાખવા માટે સ્પ્રેડશીટ, બજેટિંગ એપ અથવા એક સરળ નોટબુકનો ઉપયોગ કરો.

પગલું 7: જરૂરિયાત મુજબ ઍડજસ્ટમેન્ટ કરો

- જો તમને લાગે કે તમે ઇચ્છો તેટલી વહેલી તકે બચત કરી રહ્યા નથી, તો તમારા બજેટને ઍડજસ્ટ કરવાનું વિચારો. ખર્ચને ઘટાડવાની અથવા તમારી આવકને અસ્થાયી રૂપે વધારવાની અતિરિક્ત રીતો શોધો.

પગલું 8: બિનજરૂરી ડેબ્ટ ટાળો

- મોટી ખરીદી કરતા પહેલાં શક્ય તેટલી બચત કરવાનો પ્રયત્ન કરો. જ્યાં સુધી જરૂર ન હોય ત્યાં સુધી ઊંચા ઇન્ટરેસ્ટ ડેબ્ટ લેવાનું ટાળો. જો તમને ઉધાર લેવાની જરૂર હોય, તો ઓછા ઇન્ટરેસ્ટ લોન વિકલ્પો જુઓ.

પગલું 9: માઇલસ્ટોનની ઉજવણી કરો

- માર્ગ સાથે બચતના માઇલસ્ટોન સુધી પહોંચવા માટે પોતાને રિવૉર્ડ આપો. આ તમને તમારા લક્ષ્ય માટે પ્રેરિત અને પ્રતિબદ્ધ રાખવામાં મદદ કરી શકે છે.

ઉદાહરણની પરિસ્થિતિ

રવિ બે વર્ષમાં ₹5,00,000 ની કિંમતની નવી કાર ખરીદવાની યોજના ધરાવે છે:

- ખર્ચ ઓળખો: ₹5,00,000 ની નવી કારની કિંમત.

- એક લક્ષ્ય સેટ કરો: 24 મહિનામાં ₹5,00,000 બચાવો.

- બજેટ બનાવો: દર મહિને ₹20,833 ની બચત કરો (₹5,00,000 / 24 મહિના).

- અલગ એકાઉન્ટ ખોલો: રવિ ખાસ કરીને કાર ફંડ માટે સેવિંગ એકાઉન્ટ ખોલે છે.

- ઑટોમેટ સેવિંગ: દર મહિને તેમના સેલરી એકાઉન્ટમાંથી કાર સેવિંગ એકાઉન્ટમાં ₹20,833 નું ઑટોમેટિક ટ્રાન્સફર સેટ કરે છે.

- પ્રગતિને ટ્રૅક કરો: તે ટ્રૅક પર છે તેની ખાતરી કરવા માટે માસિક સેવિંગ એકાઉન્ટ બૅલેન્સની દેખરેખ રાખે છે.

- ઍડજસ્ટમેન્ટ કરો: જો રવિને ₹20,833 માસિક બચત કરવી પડકારજનક લાગે છે, તો તે વિવેકાધીન ખર્ચ પર પાછા ખર્ચ કરે છે અથવા અતિરિક્ત આવકના સ્રોતોની શોધ કરે છે.

- ડેબ્ટ ટાળો: રવિ અગાઉથી પૂરતા પૈસા બચાવીને ઉચ્ચ વ્યાજની કાર લોન લેવાનું ટાળે છે.

- માઇલસ્ટોન્સને ઉજવો: રવિ દરેક ₹1,00,000 ની ઉજવણી કરે છે, જે એક નાની ભેટ સાથે બચત કરે છે, જે તેમને પ્રેરિત રાખે છે.

4.5 મ્યુચ્યુઅલ ફંડ અને સ્ટૉક દ્વારા એક વર્ષમાં ₹1 કરોડ કેવી રીતે કમાવવા?

મ્યુચ્યુઅલ ફંડ

મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટ વ્હિકલ છે, જેમાં જુદા જુદા રોકાણકારો પાસેથી મૂડી લઈને શેરો, બોન્ડ્સ, મની માર્કેટ ઇન્સ્ટ્રુમેન્ટ્સ અને તેના જેવી જ એસેટ્સમાં ઇન્વેસ્ટમેન્ટ કરવામાં આવે છે. તે કેવી રીતે કામ કરે છે તે અહીં આપેલ છે:

- પૈસા એકત્રિત કરવું: રોકાણકારો મ્યુચ્યુઅલ ફંડના શેર અથવા એકમો ખરીદે છે, જે ફંડમાં તેમના પૈસાનું યોગદાન આપે છે.

- ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજી: ફંડ મેનેજર ફંડના રોકાણના ઉદ્દેશો અને વ્યૂહરચના મુજબ વિવિધ સંપત્તિઓ ખરીદવા માટે પૂલ કરેલ પૈસાનો ઉપયોગ કરે છે.

- એનએવી ગણતરી: નેટ એસેટ વેલ્યૂ (એનએવી) એ મ્યુચ્યુઅલ ફંડના એક શેર અથવા એકમનું મૂલ્ય છે. તેની ગણતરી બાકીની શેર અથવા એકમોની સંખ્યા દ્વારા કોઈપણ જવાબદારીઓને બાદ કરીને ફંડની સંપત્તિઓના કુલ મૂલ્યને વિભાજિત કરીને કરવામાં આવે છે.

- રોકાણકારોને રિટર્ન: રોકાણકારો મૂડી લાભ (જ્યારે ફંડ નફા પર રોકાણ વેચે છે) અને આવક વિતરણ (જેમ કે ફંડના હોલ્ડિંગ્સમાંથી ડિવિડન્ડ અથવા વ્યાજ) દ્વારા રિટર્ન કમાઈ શકે છે.

- ખરીદી અને વેચાણ: રોકાણકારો દરેક ટ્રેડિંગ દિવસના અંતે એનએવી કિંમત પર તેમના મ્યુચ્યુઅલ ફંડ શેર ખરીદી અથવા રિડીમ (વેચાણ) કરી શકે છે.

સ્ટૉક માર્કેટ

સ્ટૉક માર્કેટ એક પ્લેટફોર્મ છે જ્યાં રોકાણકારો જાહેરમાં ટ્રેડ કરેલી કંપનીઓના શેર ખરીદે છે, વેચે છે અને ટ્રેડ કરે છે. તે કેવી રીતે કામ કરે છે તે અહીં આપેલ છે:

- શેર ખરીદવું: જ્યારે તમે કોઈ કંપનીના શેર ખરીદો છો, ત્યારે તમે તે કંપનીના આંશિક માલિક બનો છો.

- સ્ટૉક એક્સચેન્જ: શેરનું ટ્રેડિંગ સ્ટૉક એક્સચેન્જ જેમ કે ન્યૂ યોર્ક સ્ટૉક એક્સચેન્જ (એનવાયએસઇ) અથવા નેશનલ સ્ટૉક એક્સચેન્જ ઑફ ઇન્ડિયા (એનએસઈ) પર કરવામાં આવે છે.

- કિંમતમાં વધઘટ: નવા રોકાણકારો પાસેથી શેર ખરીદવા અથવા વેચવા માંગતા હોય તેવા શેરોની માંગના આધારે સ્ટૉકની કિંમત બદલાય છે.

- રોકાણકારોને રિટર્ન: રોકાણકારો મૂડી લાભ (જ્યારે સ્ટૉકની કિંમત વધે છે) અને ડિવિડન્ડ (શેરધારકોને વિતરિત કંપનીના નફાનો એક ભાગ) દ્વારા રિટર્ન કમાઈ શકે છે.

- નિયમન: સ્ટૉક માર્કેટનું નિયમન યુએસમાં સિક્યોરિટીઝ એન્ડ એક્સચેન્જ કમિશન (એસઇસી) અને ભારતમાં સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઑફ ઇન્ડિયા (સેબી) જેવી સરકારી એજન્સીઓ દ્વારા કરવામાં આવે છે.

રવિની ₹1 કરોડ કમાવવાની ઇન્વેસ્ટમેન્ટ યાત્રા

રવિની પ્રોફાઇલ:

- ઉંમર: 40 વર્ષ

- માસિક ઇન્કમ: ₹70,000

- રિસ્ક સહનશીલતા: મધ્યમ

- રોકાણની અવધિ: 15 વર્ષ

Step-by-Step પ્લાન:

- સ્પષ્ટ લક્ષ્યો સેટ કરો: રવી 15 વર્ષમાં ₹1 કરોડ એકત્રિત કરવા માંગે છે. તે આ લક્ષ્યને હાંસલ કરવા માટે મ્યુચ્યુઅલ ફંડો અને શેરોના મિશ્રણમાં રોકાણ કરવાનું નક્કી કરે છે.

- સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP):

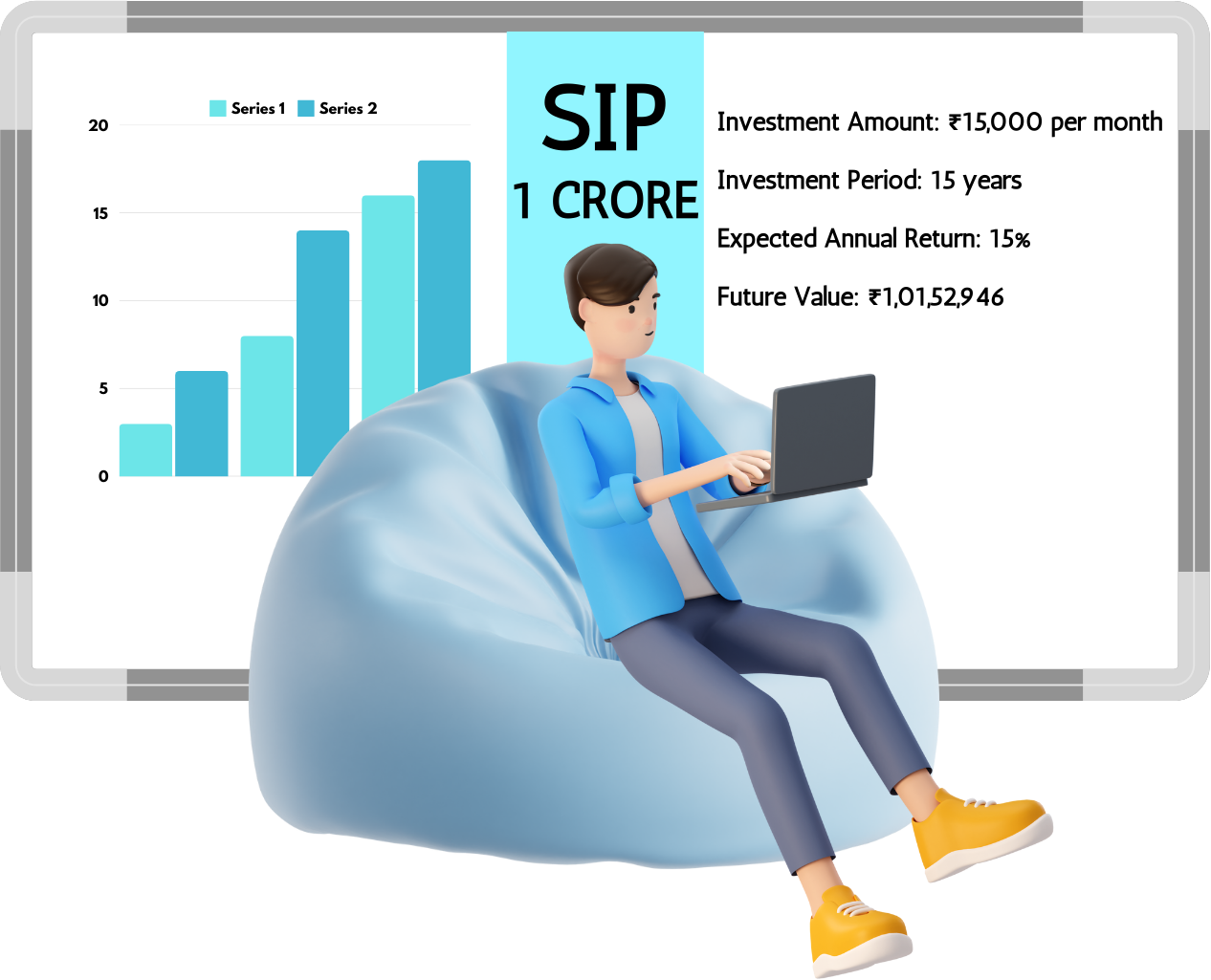

રવિ મ્યુચ્યુઅલ ફંડમાં SIP શરૂ કરે છે. તેમના સુધારેલા પગારને જોતાં, તેઓ 15% ના અપેક્ષિત વાર્ષિક રિટર્ન સાથે ઇક્વિટી મ્યુચ્યુઅલ ફંડમાં દર મહિને ₹10,500 ઇન્વેસ્ટ કરવાનું નક્કી કરે છે. 15x15x15 ફોર્મ્યુલાનો ઉપયોગ કરીને, તેઓ હજુ પણ તેમના લક્ષ્યને પ્રાપ્ત કરવાનું લક્ષ્ય રાખી શકે છે.

- રોકાણની રકમ: ₹10,500 દર મહિને

- રોકાણની અવધિ: 15 વર્ષ

- અપેક્ષિત વાર્ષિક રિટર્ન: 15%

- ફ્યુચર વેલ્યૂ: આશરે ₹1,00,84,458 (સુધારેલ ઇન્વેસ્ટમેન્ટ રકમ માટે ઍડજસ્ટ કરેલ)

- પોર્ટફોલિયોમાં વિવિધતા લાવો:

રવિ વિવિધ પ્રકારના મ્યુચ્યુઅલ ફંડ અને સ્ટૉક્સમાં તેમના રોકાણોને વિવિધતા આપે છે:

- લાર્જ-કેપ ફંડ: 40%

- મિડ-કેપ ફંડ: 30%

- સ્મોલ-કેપ ફંડ: 20%

- સ્ટૉક્સ: 10%

- નિયમિત દેખરેખ:

રવિ નિયમિતપણે તેમના ઇન્વેસ્ટમેન્ટની દેખરેખ રાખે છે અને બજારની સ્થિતિઓ અને તેમના ફાઇનાન્શિયલ લક્ષ્યોના આધારે એડજસ્ટમેન્ટ કરે છે. તે દર છ મહિને તેમના પોર્ટફોલિયોની સમીક્ષા કરે છે અને જો જરૂરી હોય તો તેને રિબૅલેન્સ કરે છે.

- નાણાંકીય સલાહકારની સલાહ લો:

રવિ તેમની ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીને ઑપ્ટિમાઇઝ કરવા અને માહિતગાર નિર્ણયો લેવા માટે નાણાંકીય સલાહકારની સલાહ લે છે. સલાહકાર તેમને તેમની રિસ્ક સહનશીલતા અને ઇન્વેસ્ટમેન્ટના ક્ષિતિજના આધારે યોગ્ય મ્યુચ્યુઅલ ફંડ અને સ્ટૉક પસંદ કરવામાં મદદ કરે છે.

આ શિસ્તબદ્ધ ઇન્વેસ્ટમેન્ટ અભિગમનું પાલન કરીને, રવિનો હેતુ ₹70,000 ની માસિક આવક સાથે પણ 15 વર્ષથી વધુમાં ₹1 કરોડ એકત્રિત કરવાનો છે. નિયમિત દેખરેખ, વિવિધતા અને વ્યાવસાયિક સલાહ સુનિશ્ચિત કરે છે કે તેમની ઇન્વેસ્ટમેન્ટ વ્યૂહરચના તેમના નાણાંકીય લક્ષ્યો અને જોખમ સહનશીલતા સાથે સંરેખિત થાય છે

4.6 કમ્પાઉન્ડિંગ અમને કેવી રીતે લાભ આપે છે?

કમ્પાઉન્ડિંગ એ ઇન્વેસ્ટમેન્ટમાં એક શક્તિશાળી ખ્યાલ છે જે સમય જતાં તમારી સંપત્તિને નોંધપાત્ર રીતે વધારી શકે છે. તે પ્રક્રિયા છે જ્યાં વધારાની કમાણી પેદા કરવા માટે રોકાણ (વ્યાજ, ડિવિડન્ડ અથવા કેપિટલ ગેઇન) માંથી કમાણી ફરીથી રોકાણ કરવામાં આવે છે. તે તમને કેવી રીતે લાભ આપે છે તે અહીં આપેલ છે:

કમ્પાઉન્ડિંગ કેવી રીતે કામ કરે છે

- પ્રારંભિક ઇન્વેસ્ટમેન્ટ: તમે ઇન્વેસ્ટ કરેલ પૈસાની પ્રારંભિક રકમથી શરૂ કરો છો.

- કમાણી: તમારું ઇન્વેસ્ટમેન્ટ એક સમયગાળામાં રિટર્ન કમાવે છે.

- પુનઃરોકાણ: કમાયેલ રિટર્નને રોકાણમાં ફરીથી રોકાણ કરવામાં આવે છે.

- વૃદ્ધિ: ફરીથી ઇન્વેસ્ટ કરેલ રિટર્ન અતિરિક્ત રિટર્ન કમાવવાનું શરૂ કરે છે.

ઉદાહરણ

ચાલો સંયોજનના લાભોને સમજાવવા માટે એક ઉદાહરણ લઈએ.

ઉદાહરણઃ રવિ રોકાણ

- પ્રારંભિક ઇન્વેસ્ટમેન્ટ: ₹1,00,000

- વાર્ષિક રિટર્ન: 10%

- રોકાણનો સમયગાળો: 20 વર્ષ

કમ્પાઉન્ડિંગ વગર:

- વાર્ષિક કમાણી: ₹1,00,000 * 10% = ₹10,000

- 20 વર્ષમાં કુલ કમાણી: ₹10,000 * 20 = ₹2,00,000

- 20 વર્ષ પછી કુલ મૂલ્ય: ₹1,00,000 (પ્રારંભિક) + ₹2,00,000 (અર્નિંગ) = ₹3,00,000

કમ્પાઉન્ડિંગ સાથે:

- વર્ષ 1: ₹1,00,000 * 10% = ₹10,000 (કમાણી)

- વર્ષ 2: ₹1,10,000 * 10% = ₹11,000 (કમાણી)

- વર્ષ 3: ₹1,21,000 * 10% = ₹12,100 (કમાણી)

અને તેથી વધુ

20 વર્ષ પછી, સંયોજન સાથે ઇન્વેસ્ટમેન્ટનું કુલ મૂલ્ય આશરે ₹6,72,750 હશે.

કમ્પાઉન્ડિંગના લાભો

- એક્સપોનેન્શિયલ ગ્રોથ: કમ્પાઉન્ડિંગથી સમય જતાં તમારા ઇન્વેસ્ટમેન્ટમાં ઝડપી વૃદ્ધિ થાય છે.

- ઉચ્ચ રિટર્ન: તમે જેટલું લાંબા સમય સુધી રોકાણ કરશો, તેટલું વધુ રિટર્ન કમ્પાઉન્ડ થશે, જેના કારણે એકંદર રિટર્ન વધુ થશે.

- પુનઃરોકાણ: તમારી કમાણીનું ફરીથી રોકાણ કરવાથી ખાતરી થાય છે કે તમારા પૈસા તમારા માટે સતત કામ કરી રહ્યા છે.

- સંપત્તિ સંચય: સંપત્તિ સંચયમાં ચક્રવૃદ્ધિ એક મુખ્ય પરિબળ છે, જે તમને તમારા ફાઇનાન્શિયલ લક્ષ્યોને ઝડપથી પ્રાપ્ત કરવાની સુવિધા આપે છે.

સંયોજનના લાભોને મહત્તમ બનાવવા માટેની ટિપ્સ

- વહેલી તકે શરૂ કરો: તમે જેટલું વહેલું ઇન્વેસ્ટ કરવાનું શરૂ કરો છો, તેટલા લાંબા સમય સુધી તમારા પૈસાને કમ્પાઉન્ડ કરવું પડશે.

- રોકાણ કરો: કમ્પાઉન્ડિંગના લાભોને મહત્તમ કરવા માટે તમારા ઇન્વેસ્ટમેન્ટને લાંબા ગાળા માટે રાખો.

- આવકનું ફરીથી રોકાણ કરો: સુનિશ્ચિત કરો કે અતિરિક્ત રિટર્ન જનરેટ કરવા માટે તમારી કમાણી (વ્યાજ, ડિવિડન્ડ અથવા મૂડી લાભ) નું ફરીથી રોકાણ કરવામાં આવે છે.

નિયમિત યોગદાન: કમ્પાઉન્ડિંગનો સંપૂર્ણ લાભ લેવા માટે નિયમિતપણે તમારા ઇન્વેસ્ટમેન્ટમાં ઉમેરો

4.1 બચતનું મહત્વ

બચત શું છે?

બચત એ આવકનો એક ભાગ છે જે તાત્કાલિક ખર્ચ પર ખર્ચ કરવામાં આવતો નથી અને ભવિષ્યના ઉપયોગ માટે અલગ રાખવામાં આવે છે. તેમાં ઇમરજન્સી, મુખ્ય ખરીદીઓ અથવા ઘર અથવા નિવૃત્તિ જેવા લાંબા ગાળાના લક્ષ્યોને પ્રાપ્ત કરવા માટે ઉપયોગ કરી શકાય તેવી ફાઇનાન્શિયલ કુશન બનાવવા માટે નિયમિતપણે પૈસા મૂકવાનો સમાવેશ થાય છે. બચત નાણાંકીય સુરક્ષા પ્રદાન કરે છે, ધિરાણ પર નિર્ભરતા ઘટાડે છે, અને વ્યક્તિઓને તેમના નાણાંકીય ઉદ્દેશો પ્રાપ્ત કરવામાં મદદ કરે છે. બચતની આદત સ્થાપિત કરવી, નિયમિતપણે નાની રકમ પણ, સમય જતાં નોંધપાત્ર આર્થિક સ્થિરતા અને મનની શાંતિ તરફ દોરી શકે છે. ચાલો મજબૂત બચત યોજના બનાવવાના વિવિધ વ્યૂહરચનાઓ અને લાભો વિશે જાણીએ.

બચત શા માટે મહત્વપૂર્ણ છે?

બચત આર્થિક સ્થિરતા પ્રાપ્ત કરવા અને તમારા ભવિષ્યને સુરક્ષિત કરવામાં મહત્વપૂર્ણ ભૂમિકા ભજવે છે. પૈસા બચાવવા શા માટે મહત્વપૂર્ણ છે તેના કેટલાક મુખ્ય કારણો અહીં આપેલ છે:

ઇમરજન્સી ફંડ

ઇમરજન્સી માટે બચત અલગ રાખવાથી મેડિકલ બિલ, કાર રિપેર અથવા નોકરીનું નુકસાન જેવા અનપેક્ષિત ખર્ચના કિસ્સામાં આર્થિક સુરક્ષા મળી શકે છે. આ તમને ઉચ્ચ-વ્યાજના દેવું પર આધાર રાખવાનું ટાળવામાં અને મુશ્કેલ સમય દરમિયાન આર્થિક તણાવને ઘટાડવામાં મદદ કરે છે.

નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા

બચત તમને તમારા નાણાંકીય લક્ષ્યો માટે કામ કરવામાં સક્ષમ બનાવે છે, પછી ભલે તે ટૂંકા ગાળાના હોય, જેમ કે નવું ગેજેટ ખરીદવું અથવા વેકેશન પર જવું, અથવા લાંબા ગાળાના, જેમ કે ઘર ખરીદવું અથવા તમારા બાળકના શિક્ષણને ભંડોળ આપવું. તમારી આવકનો એક ભાગ સતત બચાવવાથી તમને આ લક્ષ્યોને પ્રાપ્ત કરવા માટે જરૂરી ભંડોળ બનાવવામાં મદદ મળે છે.

નિવૃત્તિ આયોજન

નિવૃત્તિ માટે બચત કરવી એ સુનિશ્ચિત કરે છે કે તમે કામ કરવાનું બંધ કર્યા પછી તમારી પાસે આરામદાયક અને આર્થિક રીતે સુરક્ષિત જીવન છે. નિવૃત્તિ ખાતાઓમાં નિયમિતપણે યોગદાન આપવાથી તમારા પૈસા સમય જતાં વધવાની મંજૂરી મળે છે, ચક્રવૃદ્ધિ વ્યાજની શક્તિને કારણે.

નાણાંકીય તણાવ ઘટાડવું

તમારી પાસે આર્થિક સુરક્ષા કવચ છે તે જાણવાથી તણાવ અને ચિંતા નોંધપાત્ર રીતે ઘટાડી શકાય છે. તે મનની શાંતિ પ્રદાન કરે છે, જે જાણીને તમે અનપેક્ષિત ખર્ચ અથવા નાણાંકીય અવરોધો માટે તૈયાર છો.

દેવું ટાળવું

બચત કરીને, તમે મુખ્ય ખરીદીઓ અથવા ઇમરજન્સી માટે ક્રેડિટ કાર્ડ અથવા લોન પર આધાર રાખવાનું ટાળી શકો છો. આ તમને તંદુરસ્ત ફાઇનાન્શિયલ પરિસ્થિતિ જાળવવામાં અને તમારા ડેટના સ્તરને ઓછું રાખવામાં મદદ કરે છે.

સંપત્તિનું નિર્માણ

તમારા પૈસાની બચત અને રોકાણ કરવાથી તે સમય જતાં વધવાની મંજૂરી મળે છે. આ તમને સંપત્તિ બનાવવામાં અને ફાઇનાન્શિયલ સ્વતંત્રતા પ્રાપ્ત કરવામાં મદદ કરી શકે છે, જે તમને તમારા ફાઇનાન્શિયલ ભવિષ્ય પર વધુ નિયંત્રણ આપે છે.

ઉદાહરણ

રવિ સખત મહેનત કરી રહ્યા હતા અને સ્થાનિક કંપનીમાં સ્થિર નોકરી હતી. તેમણે જીવનનો આનંદ માણ્યો, ડાઇનિંગ પર પૈસા ખર્ચ કર્યા, લેટેસ્ટ ગેજેટ્સ ખરીદવા અને મુસાફરી કરવા. જો કે, રવિએ ક્યારેય પૈસા બચાવવા વિશે વધુ વિચાર્યું નથી.

એક દિવસ, રવિની કાર અચાનક ખરાબ થઈ ગઈ છે. રિપેરનો ખર્ચ વધુ હતો, અને ખર્ચને કવર કરવા માટે તેમની પાસે કોઈ બચત નથી. રવિએ એક મિત્ર પાસેથી પૈસા ઉધાર લેવા પડ્યા હતા, જેના કારણે તેમને ઇમરજન્સી ફંડ હોવાના મહત્વને સમજાયું હતું. ભવિષ્યમાં આવી પરિસ્થિતિઓને ટાળવા માટે નિર્ધારિત, રવિએ તેમની આર્થિક આદતો બદલવાનો નિર્ણય લીધો.

રવિએ બચત માટે તેમની માસિક આવકનો એક નાનો ભાગ અલગ કરીને શરૂ કર્યો. તેમણે એક બચત ખાતું ખોલ્યું અને તેમાં નિયમિતપણે યોગદાન આપ્યું. સમય જતાં, તેમની બચતમાં વધારો થયો, અને રવિને ઇમરજન્સી માટે ફાઇનાન્શિયલ કુશન હતું તે જાણતા સુરક્ષાની ભાવના લાગી.

થોડા વર્ષો પછી, રવિએ નક્કી કર્યું કે તે ઘર ખરીદવા માંગે છે. તેમણે ડાઉન પેમેન્ટ માટે બચત કરવાનું લક્ષ્ય નક્કી કર્યું અને બચત માટે વધુ પૈસા ફાળવવા માટે તેમના બજેટને ઍડજસ્ટ કર્યું. બિનજરૂરી ખર્ચાઓમાં કાપ મૂકીને અને તેમની બચત યોજનાને વળગી રહીને, રવિ ડાઉન પેમેન્ટ માટે પૂરતા પૈસા જમા કરી શક્યા હતા.

આખરે, રવિએ તેનું સપનાનું ઘર ખરીદ્યું. તેમને લાગેલા આનંદ અને ગર્વ અતુલનીય હતા, તેમની શિસ્તબદ્ધ બચતની આદતને જાણવાથી તે શક્ય બન્યું હતું. રવિએ બચત કરવાનું ચાલુ રાખ્યું, હવે રિટાયરમેન્ટ ફંડ બનાવવા પર ધ્યાન કેન્દ્રિત કરવું. તેમણે ચક્રવૃદ્ધિ વ્યાજની શક્તિને સમજી લીધી અને જાણતા હતા કે વહેલી તકે શરૂ કરવાથી આરામદાયક અને આર્થિક રીતે સુરક્ષિત ભવિષ્ય સુનિશ્ચિત થશે.

રવિએ તેમની મુસાફરી દ્વારા શીખ્યા કે બચત આર્થિક સ્થિરતા પ્રદાન કરે છે, તણાવ ઘટાડે છે અને જીવનના લક્ષ્યોને પ્રાપ્ત કરવામાં મદદ કરે છે. તેમની વાર્તાએ તેમના મિત્રો અને પરિવારને સમાન બચતની આદતો અપનાવવા માટે પ્રેરિત કર્યું, એ જાણીને કે સુરક્ષિત ભવિષ્ય થોડી શિસ્ત અને ઘણા સંકલ્પ સાથે શરૂ થાય છે.

4.2 વિવિધ પ્રકારની બચત

સેવિંગ એકાઉન્ટ

સેવિંગ એકાઉન્ટ એ એક મૂળભૂત બેંક એકાઉન્ટ છે જ્યાં તમે પૈસા જમા કરી શકો છો, વ્યાજ કમાવી શકો છો અને જરૂરિયાત મુજબ ફંડ ઉપાડી શકો છો. ટૂંકા ગાળાની જરૂરિયાતો અને ઇમરજન્સી માટે પૈસા સ્ટોર કરવા માટે આ એક સુરક્ષિત સ્થળ છે. વ્યાજ દર સામાન્ય રીતે ઓછો હોય છે, પરંતુ ફંડ સરળતાથી ઍક્સેસ કરી શકાય છે, જે તેને ઇમરજન્સી ફંડ બનાવવા માટે આદર્શ બનાવે છે.

ફિક્સ્ડ ડિપોઝિટ (એફડી)

ફિક્સ્ડ ડિપોઝિટ એ બેંકો દ્વારા પ્રદાન કરવામાં આવતું એક નાણાંકીય સાધન છે જે નિયમિત બચત ખાતા કરતાં વધુ વ્યાજ દર પ્રદાન કરે છે. એફડીમાં, તમે થોડા મહિનાથી લઈને ઘણા વર્ષો સુધી ફિક્સ્ડ ટર્મ માટે એકસામટી રકમ ઇન્વેસ્ટ કરો છો. વ્યાજ દર નિશ્ચિત છે, અને દંડ વગર મેચ્યોરિટીની તારીખ પહેલાં પૈસા ઉપાડી શકાતા નથી.

રિકરિંગ ડિપોઝિટ (આરડી)

રિકરિંગ ડિપોઝિટ એ બેંકો દ્વારા ઑફર કરવામાં આવતી ટર્મ ડિપોઝિટનો એક પ્રકાર છે જે તમને ચોક્કસ સમયગાળામાં નિયમિતપણે (સામાન્ય રીતે માસિક) નિશ્ચિત રકમ જમા કરવાની મંજૂરી આપે છે. તે નિયમિત બચત અને ફિક્સ્ડ ડિપોઝિટના લાભોને એકત્રિત કરે છે, જે બચત ખાતા કરતાં વધુ વ્યાજ દર પ્રદાન કરે છે. ટર્મના અંતે, તમને સંચિત વ્યાજ સાથે ઇન્વેસ્ટ કરેલી રકમ પ્રાપ્ત થાય છે.

મ્યુચ્યુઅલ ફંડ

મ્યુચ્યુઅલ ફંડ એ પ્રોફેશનલ ફંડ મેનેજર્સ દ્વારા સંચાલિત ઇન્વેસ્ટમેન્ટ વાહનો છે જે સ્ટૉક્સ, બોન્ડ્સ અને અન્ય સિક્યોરિટીઝ જેવા વિવિધ એસેટના પોર્ટફોલિયોમાં ઇન્વેસ્ટ કરવા માટે બહુવિધ ઇન્વેસ્ટર પાસેથી પૈસા એકત્રિત કરે છે. મ્યુચ્યુઅલ ફંડ પરંપરાગત સેવિંગ એકાઉન્ટ અને ફિક્સ્ડ ડિપોઝિટની તુલનામાં ઉચ્ચ રિટર્નની સંભાવના પ્રદાન કરે છે, પરંતુ તેઓ જોખમના સ્તર સાથે પણ આવે છે. તેઓ લાંબા ગાળાની સંપત્તિ નિર્માણ અને નાણાંકીય લક્ષ્યો પ્રાપ્ત કરવા માટે યોગ્ય છે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF)

પબ્લિક પ્રોવિડન્ટ ફંડ એ સરકાર દ્વારા સમર્થિત લાંબા ગાળાની બચત યોજના છે જે આકર્ષક વ્યાજ દરો અને ટૅક્સ લાભો પ્રદાન કરે છે. PPF માં 15 વર્ષનો લૉક-ઇન સમયગાળો છે, અને યોગદાન વાર્ષિક ધોરણે કરી શકાય છે. કમાયેલ વ્યાજ અને મેચ્યોરિટીની રકમ ટૅક્સ-ફ્રી છે. તે લાંબા ગાળાની બચત અને નિવૃત્તિ આયોજન માટે ડિઝાઇન કરેલ છે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC)

રાષ્ટ્રીય બચત પ્રમાણપત્રો એ સરકારી બચત બોન્ડ છે જે નિશ્ચિત વ્યાજ દર અને કર લાભો પ્રદાન કરે છે. તેમની પાસે 5 વર્ષનો લૉક-ઇન સમયગાળો છે અને પોસ્ટ ઑફિસમાં ખરીદી શકાય છે. એનએસસી ગેરંટીડ રિટર્ન સાથે સુરક્ષિત માધ્યમથી લાંબા ગાળાની બચત પ્રદાન કરે છે, જે તેમને સુરક્ષિત ઇન્વેસ્ટમેન્ટ વિકલ્પ બનાવે છે.

એમ્પ્લોયી પ્રોવિડન્ટ ફંડ (EPF)

એમ્પ્લોયી પ્રોવિડન્ટ ફંડ એ પગારદાર કર્મચારીઓ માટે નિવૃત્તિ બચત સ્કીમ છે, જ્યાં એમ્પ્લોયર અને કર્મચારી બંને દર મહિને કર્મચારીના પગારની ટકાવારીનું યોગદાન આપે છે. યોગદાન ઇન્ટરેસ્ટ મેળવે છે, અને સંચિત કોર્પસ નિવૃત્તિ પર અથવા ચોક્કસ શરતો હેઠળ પાછી ખેંચી શકાય છે. EPF નોંધપાત્ર રિટાયરમેન્ટ કોર્પસની ખાતરી કરે છે અને સામાજિક સિક્યોરિટી પ્રદાન કરે છે.

ગોલ્ડ અને રિયલ એસ્ટેટ

સોના અને રિયલ એસ્ટેટ જેવી ભૌતિક સંપત્તિઓમાં રોકાણ કરવાથી સમય જતાં મૂલ્યમાં વધારો થાય છે. સોનાને સલામત એસેટ માનવામાં આવે છે અને ફુગાવા સામે હેજ કરવામાં આવે છે, જ્યારે રિયલ એસ્ટેટ ભાડાની ઇન્કમ અને મૂડીમાં વધારો કરવાની ક્ષમતા પ્રદાન કરે છે. આ રોકાણો તમારા પોર્ટફોલિયોમાં વિવિધતા લાવે છે અને લાંબા ગાળાના લાભ પ્રદાન કરી શકે છે.

ડિજિટલ સેવિંગ એપ્સ

ડિજિટલ બચત એપ્લિકેશન્સ રાઉન્ડ-અપ બચત અને માઇક્રો-રોકાણ જેવી સુવિધાજનક અને સ્વચાલિત બચત સુવિધાઓ પ્રદાન કરે છે. આ એપ્સ તમને બચતના લક્ષ્યો સેટ કરવા, પ્રગતિને ટ્રૅક કરવા અને વિવિધ ફાઇનાન્શિયલ પ્રૉડક્ટમાં ઇન્વેસ્ટ કરવાની મંજૂરી આપે છે. તેઓ પૈસા બચાવવા અને રોકાણ કરવાની સરળ અને આધુનિક રીત પ્રદાન કરે છે.

ઉદાહરણ તરીકે,

રવિએ વધુ સારા ઇન્ટરેસ્ટ દરો માટે ફિક્સ્ડ ડિપોઝિટમાં રોકાણ કરતી વખતે તાત્કાલિક જરૂરિયાતો અને ઇમરજન્સી માટે સેવિંગ એકાઉન્ટ જાળવીને શરૂઆત કરી હતી. શિસ્તબદ્ધ બચતની આદત બનાવવા માટે, તેમણે રિકરિંગ ડિપોઝિટ સ્થાપિત કરી. લાંબા ગાળાની વૃદ્ધિ માટે, રવિએ સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન દ્વારા મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટમેન્ટ કર્યું. તેમણે નિવૃત્તિ બચત માટે PPF એકાઉન્ટ ખોલાવ્યું અને ટૅક્સ લાભ માટે રાષ્ટ્રીય બચત પ્રમાણપત્રો ખરીદી. તેમના ઇપીએફમાં નિયમિતપણે યોગદાન આપતા, રવિએ નોંધપાત્ર નિવૃત્તિ ભંડોળ સુનિશ્ચિત કર્યું. વધુમાં, તેમણે મૂલ્ય વૃદ્ધિ માટે સોના અને રિયલ એસ્ટેટમાં રોકાણ કર્યું અને સ્વયંસંચાલિત બચત માટે ડિજિટલ બચત એપ્લિકેશન્સનો ઉપયોગ કર્યો. આ વિવિધ અભિગમ દ્વારા, રવિએ ફાઇનાન્શિયલ સ્થિરતા પ્રાપ્ત કરી અને આત્મવિશ્વાસ સાથે તેમના ભવિષ્યના લક્ષ્યો માટે કામ કર્યું.

4.3. કેટલી બચત થાય છે?

કેટલી બચત છે તે નક્કી કરવું તમારા વ્યક્તિગત ફાઇનાન્શિયલ લક્ષ્યો, જીવનશૈલી અને સંજોગો પર આધાર રાખે છે. તમને યોગ્ય રકમ શોધવામાં મદદ કરવા માટે અહીં કેટલીક માર્ગદર્શિકા છે:

ઇમરજન્સી ફંડ: એમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચ બચાવવાનું લક્ષ્ય છે. આ નોકરી ગુમાવવી, મેડિકલ ઇમરજન્સી અથવા મોટા રિપેર જેવી અનપેક્ષિત ઘટનાઓના કિસ્સામાં ફાઇનાન્શિયલ સુરક્ષા પ્રદાન કરે છે.

નિવૃત્તિ બચત

- આવકના 10-15%: ફાઇનાન્શિયલ નિષ્ણાતો નિવૃત્તિ માટે તમારી વાર્ષિક આવકના 10-15% બચાવવાની ભલામણ કરે છે. ચોક્કસ રકમ તમારી ઉંમર, નિવૃત્તિના લક્ષ્યો અને અપેક્ષિત જીવનશૈલી પર આધારિત છે.

- રિટાયરમેન્ટ સેવિંગ બેન્ચમાર્ક: 30 વર્ષની ઉંમર સુધીમાં, તમારી વાર્ષિક આવકમાં 1x બચાવવાનો લક્ષ્ય રાખો; 40 વર્ષની ઉંમર સુધીમાં; તમારી આવકમાં 3x; 50 વર્ષની ઉંમર સુધીમાં; તમારી આવકમાં 6x; 60 વર્ષની ઉંમર સુધીમાં; 8x તમારી આવક; અને નિવૃત્તિ દ્વારા, તમારી વાર્ષિક આવકમાં 10x.

ટૂંકા ગાળાના લક્ષ્યો: વેકેશન, કાર ખરીદવા અથવા ઘરમાં સુધારાઓ જેવા ટૂંકા ગાળાના લક્ષ્યો માટે, જરૂરી કુલ રકમ નિર્ધારિત કરો અને ચોક્કસ સમયસીમાની અંદર તે લક્ષ્ય સુધી પહોંચવા માટે સેવિંગ પ્લાન બનાવો.

લાંબા ગાળાના લક્ષ્યો: બાળકોના શિક્ષણ અથવા ઘર ખરીદવા જેવા લાંબા ગાળાના લક્ષ્યો માટે, કુલ ખર્ચની ગણતરી કરો અને લક્ષ્યની રકમ સુધી પહોંચવા માટે સતત બચત કરો.

ડેબ્ટની ચુકવણી: જો તમારી પાસે ઉચ્ચ વ્યાજનું ડેબ્ટ છે, તો ઇમરજન્સી ફંડ બનાવતી વખતે તેને ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો. ઇન્ટરેસ્ટ ખર્ચ ઘટાડવા અને બચત માટે વધુ નાણાં મુક્ત કરવા માટે દેવું ચુકવણીને પ્રાથમિકતા આપો.

જીવનશૈલી અને ખર્ચ: તમારા બચત લક્ષ્યો તમારી જીવનશૈલી અને ખર્ચ સાથે સંરેખિત હોવા જોઈએ. તમારી ઇન્કમ અને ખર્ચને ટ્રૅક કરવા માટે બજેટ બનાવો, જે સુનિશ્ચિત કરે છે કે તમે તમારી દૈનિક જરૂરિયાતોને પૂર્ણ કરતી વખતે બચત માટે પૂરતું ફાળવો છો.

વ્યાવસાયિક સલાહ: તમારી અનન્ય ફાઇનાન્શિયલ પરિસ્થિતિ અને લક્ષ્યોના આધારે વ્યક્તિગત સલાહ માટે ફાઇનાન્શિયલ પ્લાનરની સલાહ લેવાનું વિચારો.

ઉદાહરણ:

રવિની કમાણી દર મહિને ₹70,000 છે, તેથી તેનો હેતુ એક મજબૂત ફાઇનાન્શિયલ ભવિષ્ય બનાવવાનો છે. તેઓ ₹3,00,000 નું ઇમરજન્સી ફંડ બનાવવા માટે માસિક ₹10,000 અલગ રાખે છે અને નિવૃત્તિ માટે તેમના EPF અને PPF એકાઉન્ટમાં દર મહિને ₹8,400 ફાળવે છે. તેઓ વેકેશન માટે માસિક ₹10,000 અને હાઉસ ડાઉન પેમેન્ટ માટે ₹16,000 બચાવે છે. તેમની બચતને સંતુલિત કરવાથી, તેઓ ₹7,600 ના વિવેકાધીન ખર્ચ બજેટને જાળવી રાખતી વખતે ₹8,000 ની માસિક કાર લોનની ચુકવણી કરે છે. ફાઇનાન્શિયલ પ્લાનરની સલાહ લઈને, રવિ સુનિશ્ચિત કરે છે કે તેમની બચત યોજના તેમના લક્ષ્યો સાથે સંરેખિત છે, શિસ્તબદ્ધ બચત દ્વારા ફાઇનાન્શિયલ સ્થિરતા અને સુરક્ષા પ્રાપ્ત કરે છે.

4.4 મોટા ખર્ચ માટે કેવી રીતે પ્લાન કરવું?

મોટા ખર્ચનું આયોજન કરવું મહત્વપૂર્ણ છે, જે સુનિશ્ચિત કરે છે કે તમે તમારા ફાઇનાન્સને તણાવ કર્યા વિના તેમને પરવડી શકો છો. મુખ્ય ખર્ચ માટે તૈયાર રહેવામાં તમારી મદદ કરવા માટે પગલાં-દર-પગલાંની માર્ગદર્શિકા અહીં આપેલ છે:

પગલું 1: ખર્ચ ઓળખો

- મોટા ખર્ચની પ્રકૃતિ નિર્ધારિત કરો. તે વેકેશન, ઘરનું નવીનીકરણ, કાર ખરીદવી અથવા શિક્ષણ માટે ચુકવણી કરવી હોઈ શકે છે. તમને પૈસાની જરૂર હોય તે કુલ ખર્ચ અને સમયસીમા સમજો.

પગલું 2: સ્પષ્ટ લક્ષ્ય સેટ કરો

- તમારા બચતના લક્ષ્યને સ્પષ્ટપણે વ્યાખ્યાયિત કરો. તમારે કેટલી બચત કરવાની જરૂર છે અને ક્યારે તે જાણો. આ તમને આ દિશામાં કામ કરવાનું લક્ષ્ય આપશે.

પગલું 3: બજેટ બનાવો

- જ્યાં તમે ખર્ચ ઘટાડી શકો છો તે વિસ્તારોને ઓળખવા માટે તમારા વર્તમાન બજેટની સમીક્ષા કરો. તમારા મોટા ખર્ચ માટે દર મહિને ચોક્કસ રકમની ફાળવણી કરો.

પગલું 4: એક અલગ એકાઉન્ટ ખોલો

- મોટા ખર્ચ માટે એક સમર્પિત બચત એકાઉન્ટ ખોલવાનું વિચારો. આ તમારા ફંડને વ્યવસ્થિત રાખવામાં મદદ કરે છે અને સુનિશ્ચિત કરે છે કે તમે આકસ્મિક રીતે કોઈ અન્ય વસ્તુ પર પૈસા ખર્ચ કરતા નથી.

પગલું 5: તમારી બચતને ઑટોમેટ કરો

- તમારા મુખ્ય એકાઉન્ટમાંથી તમારા સમર્પિત સેવિંગ એકાઉન્ટમાં ઑટોમેટિક ટ્રાન્સફર સેટ કરો. આ સુનિશ્ચિત કરે છે કે તમે મૅન્યુઅલી કરવાનું યાદ રાખ્યા વગર સતત બચત કરો.

પગલું 6: તમારી પ્રગતિને ટ્રૅક કરો

- તમારી બચતની પ્રગતિ પર નિયમિતપણે દેખરેખ રાખો. તમે કેટલી બચત કરી છે અને તમારે કેટલી વધુ જરૂર છે તેનો ટ્રૅક રાખવા માટે સ્પ્રેડશીટ, બજેટિંગ એપ અથવા એક સરળ નોટબુકનો ઉપયોગ કરો.

પગલું 7: જરૂરિયાત મુજબ ઍડજસ્ટમેન્ટ કરો

- જો તમને લાગે કે તમે ઇચ્છો તેટલી વહેલી તકે બચત કરી રહ્યા નથી, તો તમારા બજેટને ઍડજસ્ટ કરવાનું વિચારો. ખર્ચને ઘટાડવાની અથવા તમારી આવકને અસ્થાયી રૂપે વધારવાની અતિરિક્ત રીતો શોધો.

પગલું 8: બિનજરૂરી ડેબ્ટ ટાળો

- મોટી ખરીદી કરતા પહેલાં શક્ય તેટલી બચત કરવાનો પ્રયત્ન કરો. જ્યાં સુધી જરૂર ન હોય ત્યાં સુધી ઊંચા ઇન્ટરેસ્ટ ડેબ્ટ લેવાનું ટાળો. જો તમને ઉધાર લેવાની જરૂર હોય, તો ઓછા ઇન્ટરેસ્ટ લોન વિકલ્પો જુઓ.

પગલું 9: માઇલસ્ટોનની ઉજવણી કરો

- માર્ગ સાથે બચતના માઇલસ્ટોન સુધી પહોંચવા માટે પોતાને રિવૉર્ડ આપો. આ તમને તમારા લક્ષ્ય માટે પ્રેરિત અને પ્રતિબદ્ધ રાખવામાં મદદ કરી શકે છે.

ઉદાહરણની પરિસ્થિતિ

રવિ બે વર્ષમાં ₹5,00,000 ની કિંમતની નવી કાર ખરીદવાની યોજના ધરાવે છે:

- ખર્ચ ઓળખો: ₹5,00,000 ની નવી કારની કિંમત.

- એક લક્ષ્ય સેટ કરો: 24 મહિનામાં ₹5,00,000 બચાવો.

- બજેટ બનાવો: દર મહિને ₹20,833 ની બચત કરો (₹5,00,000 / 24 મહિના).

- અલગ એકાઉન્ટ ખોલો: રવિ ખાસ કરીને કાર ફંડ માટે સેવિંગ એકાઉન્ટ ખોલે છે.

- ઑટોમેટ સેવિંગ: દર મહિને તેમના સેલરી એકાઉન્ટમાંથી કાર સેવિંગ એકાઉન્ટમાં ₹20,833 નું ઑટોમેટિક ટ્રાન્સફર સેટ કરે છે.

- પ્રગતિને ટ્રૅક કરો: તે ટ્રૅક પર છે તેની ખાતરી કરવા માટે માસિક સેવિંગ એકાઉન્ટ બૅલેન્સની દેખરેખ રાખે છે.

- ઍડજસ્ટમેન્ટ કરો: જો રવિને ₹20,833 માસિક બચત કરવી પડકારજનક લાગે છે, તો તે વિવેકાધીન ખર્ચ પર પાછા ખર્ચ કરે છે અથવા અતિરિક્ત આવકના સ્રોતોની શોધ કરે છે.

- ડેબ્ટ ટાળો: રવિ અગાઉથી પૂરતા પૈસા બચાવીને ઉચ્ચ વ્યાજની કાર લોન લેવાનું ટાળે છે.

- માઇલસ્ટોન્સને ઉજવો: રવિ દરેક ₹1,00,000 ની ઉજવણી કરે છે, જે એક નાની ભેટ સાથે બચત કરે છે, જે તેમને પ્રેરિત રાખે છે.

4.5 મ્યુચ્યુઅલ ફંડ અને સ્ટૉક દ્વારા એક વર્ષમાં ₹1 કરોડ કેવી રીતે કમાવવા?

મ્યુચ્યુઅલ ફંડ

મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટ વ્હિકલ છે, જેમાં જુદા જુદા રોકાણકારો પાસેથી મૂડી લઈને શેરો, બોન્ડ્સ, મની માર્કેટ ઇન્સ્ટ્રુમેન્ટ્સ અને તેના જેવી જ એસેટ્સમાં ઇન્વેસ્ટમેન્ટ કરવામાં આવે છે. તે કેવી રીતે કામ કરે છે તે અહીં આપેલ છે:

- પૈસા એકત્રિત કરવું: રોકાણકારો મ્યુચ્યુઅલ ફંડના શેર અથવા એકમો ખરીદે છે, જે ફંડમાં તેમના પૈસાનું યોગદાન આપે છે.

- ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજી: ફંડ મેનેજર ફંડના રોકાણના ઉદ્દેશો અને વ્યૂહરચના મુજબ વિવિધ સંપત્તિઓ ખરીદવા માટે પૂલ કરેલ પૈસાનો ઉપયોગ કરે છે.

- એનએવી ગણતરી: નેટ એસેટ વેલ્યૂ (એનએવી) એ મ્યુચ્યુઅલ ફંડના એક શેર અથવા એકમનું મૂલ્ય છે. તેની ગણતરી બાકીની શેર અથવા એકમોની સંખ્યા દ્વારા કોઈપણ જવાબદારીઓને બાદ કરીને ફંડની સંપત્તિઓના કુલ મૂલ્યને વિભાજિત કરીને કરવામાં આવે છે.

- રોકાણકારોને રિટર્ન: રોકાણકારો મૂડી લાભ (જ્યારે ફંડ નફા પર રોકાણ વેચે છે) અને આવક વિતરણ (જેમ કે ફંડના હોલ્ડિંગ્સમાંથી ડિવિડન્ડ અથવા વ્યાજ) દ્વારા રિટર્ન કમાઈ શકે છે.

- ખરીદી અને વેચાણ: રોકાણકારો દરેક ટ્રેડિંગ દિવસના અંતે એનએવી કિંમત પર તેમના મ્યુચ્યુઅલ ફંડ શેર ખરીદી અથવા રિડીમ (વેચાણ) કરી શકે છે.

સ્ટૉક માર્કેટ

સ્ટૉક માર્કેટ એક પ્લેટફોર્મ છે જ્યાં રોકાણકારો જાહેરમાં ટ્રેડ કરેલી કંપનીઓના શેર ખરીદે છે, વેચે છે અને ટ્રેડ કરે છે. તે કેવી રીતે કામ કરે છે તે અહીં આપેલ છે:

- શેર ખરીદવું: જ્યારે તમે કોઈ કંપનીના શેર ખરીદો છો, ત્યારે તમે તે કંપનીના આંશિક માલિક બનો છો.

- સ્ટૉક એક્સચેન્જ: શેરનું ટ્રેડિંગ સ્ટૉક એક્સચેન્જ જેમ કે ન્યૂ યોર્ક સ્ટૉક એક્સચેન્જ (એનવાયએસઇ) અથવા નેશનલ સ્ટૉક એક્સચેન્જ ઑફ ઇન્ડિયા (એનએસઈ) પર કરવામાં આવે છે.

- કિંમતમાં વધઘટ: નવા રોકાણકારો પાસેથી શેર ખરીદવા અથવા વેચવા માંગતા હોય તેવા શેરોની માંગના આધારે સ્ટૉકની કિંમત બદલાય છે.

- રોકાણકારોને રિટર્ન: રોકાણકારો મૂડી લાભ (જ્યારે સ્ટૉકની કિંમત વધે છે) અને ડિવિડન્ડ (શેરધારકોને વિતરિત કંપનીના નફાનો એક ભાગ) દ્વારા રિટર્ન કમાઈ શકે છે.

- નિયમન: સ્ટૉક માર્કેટનું નિયમન યુએસમાં સિક્યોરિટીઝ એન્ડ એક્સચેન્જ કમિશન (એસઇસી) અને ભારતમાં સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઑફ ઇન્ડિયા (સેબી) જેવી સરકારી એજન્સીઓ દ્વારા કરવામાં આવે છે.

રવિની ₹1 કરોડ કમાવવાની ઇન્વેસ્ટમેન્ટ યાત્રા

રવિની પ્રોફાઇલ:

- ઉંમર: 40 વર્ષ

- માસિક ઇન્કમ: ₹70,000

- રિસ્ક સહનશીલતા: મધ્યમ

- રોકાણની અવધિ: 15 વર્ષ

Step-by-Step પ્લાન:

- સ્પષ્ટ લક્ષ્યો સેટ કરો: રવી 15 વર્ષમાં ₹1 કરોડ એકત્રિત કરવા માંગે છે. તે આ લક્ષ્યને હાંસલ કરવા માટે મ્યુચ્યુઅલ ફંડો અને શેરોના મિશ્રણમાં રોકાણ કરવાનું નક્કી કરે છે.

- સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP):

રવિ મ્યુચ્યુઅલ ફંડમાં SIP શરૂ કરે છે. તેમના સુધારેલા પગારને જોતાં, તેઓ 15% ના અપેક્ષિત વાર્ષિક રિટર્ન સાથે ઇક્વિટી મ્યુચ્યુઅલ ફંડમાં દર મહિને ₹10,500 ઇન્વેસ્ટ કરવાનું નક્કી કરે છે. 15x15x15 ફોર્મ્યુલાનો ઉપયોગ કરીને, તેઓ હજુ પણ તેમના લક્ષ્યને પ્રાપ્ત કરવાનું લક્ષ્ય રાખી શકે છે.

- રોકાણની રકમ: ₹10,500 દર મહિને

- રોકાણની અવધિ: 15 વર્ષ

- અપેક્ષિત વાર્ષિક રિટર્ન: 15%

- ફ્યુચર વેલ્યૂ: આશરે ₹1,00,84,458 (સુધારેલ ઇન્વેસ્ટમેન્ટ રકમ માટે ઍડજસ્ટ કરેલ)

- પોર્ટફોલિયોમાં વિવિધતા લાવો:

રવિ વિવિધ પ્રકારના મ્યુચ્યુઅલ ફંડ અને સ્ટૉક્સમાં તેમના રોકાણોને વિવિધતા આપે છે:

- લાર્જ-કેપ ફંડ: 40%

- મિડ-કેપ ફંડ: 30%

- સ્મોલ-કેપ ફંડ: 20%

- સ્ટૉક્સ: 10%

- નિયમિત દેખરેખ:

રવિ નિયમિતપણે તેમના ઇન્વેસ્ટમેન્ટની દેખરેખ રાખે છે અને બજારની સ્થિતિઓ અને તેમના ફાઇનાન્શિયલ લક્ષ્યોના આધારે એડજસ્ટમેન્ટ કરે છે. તે દર છ મહિને તેમના પોર્ટફોલિયોની સમીક્ષા કરે છે અને જો જરૂરી હોય તો તેને રિબૅલેન્સ કરે છે.

- નાણાંકીય સલાહકારની સલાહ લો:

રવિ તેમની ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીને ઑપ્ટિમાઇઝ કરવા અને માહિતગાર નિર્ણયો લેવા માટે નાણાંકીય સલાહકારની સલાહ લે છે. સલાહકાર તેમને તેમની રિસ્ક સહનશીલતા અને ઇન્વેસ્ટમેન્ટના ક્ષિતિજના આધારે યોગ્ય મ્યુચ્યુઅલ ફંડ અને સ્ટૉક પસંદ કરવામાં મદદ કરે છે.

આ શિસ્તબદ્ધ ઇન્વેસ્ટમેન્ટ અભિગમનું પાલન કરીને, રવિનો હેતુ ₹70,000 ની માસિક આવક સાથે પણ 15 વર્ષથી વધુમાં ₹1 કરોડ એકત્રિત કરવાનો છે. નિયમિત દેખરેખ, વિવિધતા અને વ્યાવસાયિક સલાહ સુનિશ્ચિત કરે છે કે તેમની ઇન્વેસ્ટમેન્ટ વ્યૂહરચના તેમના નાણાંકીય લક્ષ્યો અને જોખમ સહનશીલતા સાથે સંરેખિત થાય છે

4.6 કમ્પાઉન્ડિંગ અમને કેવી રીતે લાભ આપે છે?

કમ્પાઉન્ડિંગ એ ઇન્વેસ્ટમેન્ટમાં એક શક્તિશાળી ખ્યાલ છે જે સમય જતાં તમારી સંપત્તિને નોંધપાત્ર રીતે વધારી શકે છે. તે પ્રક્રિયા છે જ્યાં વધારાની કમાણી પેદા કરવા માટે રોકાણ (વ્યાજ, ડિવિડન્ડ અથવા કેપિટલ ગેઇન) માંથી કમાણી ફરીથી રોકાણ કરવામાં આવે છે. તે તમને કેવી રીતે લાભ આપે છે તે અહીં આપેલ છે:

કમ્પાઉન્ડિંગ કેવી રીતે કામ કરે છે

- પ્રારંભિક ઇન્વેસ્ટમેન્ટ: તમે ઇન્વેસ્ટ કરેલ પૈસાની પ્રારંભિક રકમથી શરૂ કરો છો.

- કમાણી: તમારું ઇન્વેસ્ટમેન્ટ એક સમયગાળામાં રિટર્ન કમાવે છે.

- પુનઃરોકાણ: કમાયેલ રિટર્નને રોકાણમાં ફરીથી રોકાણ કરવામાં આવે છે.

- વૃદ્ધિ: ફરીથી ઇન્વેસ્ટ કરેલ રિટર્ન અતિરિક્ત રિટર્ન કમાવવાનું શરૂ કરે છે.

ઉદાહરણ

ચાલો સંયોજનના લાભોને સમજાવવા માટે એક ઉદાહરણ લઈએ.

ઉદાહરણઃ રવિ રોકાણ

- પ્રારંભિક ઇન્વેસ્ટમેન્ટ: ₹1,00,000

- વાર્ષિક રિટર્ન: 10%

- રોકાણનો સમયગાળો: 20 વર્ષ

કમ્પાઉન્ડિંગ વગર:

- વાર્ષિક કમાણી: ₹1,00,000 * 10% = ₹10,000

- 20 વર્ષમાં કુલ કમાણી: ₹10,000 * 20 = ₹2,00,000

- 20 વર્ષ પછી કુલ મૂલ્ય: ₹1,00,000 (પ્રારંભિક) + ₹2,00,000 (અર્નિંગ) = ₹3,00,000

કમ્પાઉન્ડિંગ સાથે:

- વર્ષ 1: ₹1,00,000 * 10% = ₹10,000 (કમાણી)

- વર્ષ 2: ₹1,10,000 * 10% = ₹11,000 (કમાણી)

- વર્ષ 3: ₹1,21,000 * 10% = ₹12,100 (કમાણી)

અને તેથી વધુ

20 વર્ષ પછી, સંયોજન સાથે ઇન્વેસ્ટમેન્ટનું કુલ મૂલ્ય આશરે ₹6,72,750 હશે.

કમ્પાઉન્ડિંગના લાભો

- એક્સપોનેન્શિયલ ગ્રોથ: કમ્પાઉન્ડિંગથી સમય જતાં તમારા ઇન્વેસ્ટમેન્ટમાં ઝડપી વૃદ્ધિ થાય છે.

- ઉચ્ચ રિટર્ન: તમે જેટલું લાંબા સમય સુધી રોકાણ કરશો, તેટલું વધુ રિટર્ન કમ્પાઉન્ડ થશે, જેના કારણે એકંદર રિટર્ન વધુ થશે.

- પુનઃરોકાણ: તમારી કમાણીનું ફરીથી રોકાણ કરવાથી ખાતરી થાય છે કે તમારા પૈસા તમારા માટે સતત કામ કરી રહ્યા છે.

- સંપત્તિ સંચય: સંપત્તિ સંચયમાં ચક્રવૃદ્ધિ એક મુખ્ય પરિબળ છે, જે તમને તમારા ફાઇનાન્શિયલ લક્ષ્યોને ઝડપથી પ્રાપ્ત કરવાની સુવિધા આપે છે.

સંયોજનના લાભોને મહત્તમ બનાવવા માટેની ટિપ્સ

- વહેલી તકે શરૂ કરો: તમે જેટલું વહેલું ઇન્વેસ્ટ કરવાનું શરૂ કરો છો, તેટલા લાંબા સમય સુધી તમારા પૈસાને કમ્પાઉન્ડ કરવું પડશે.

- રોકાણ કરો: કમ્પાઉન્ડિંગના લાભોને મહત્તમ કરવા માટે તમારા ઇન્વેસ્ટમેન્ટને લાંબા ગાળા માટે રાખો.

- આવકનું ફરીથી રોકાણ કરો: સુનિશ્ચિત કરો કે અતિરિક્ત રિટર્ન જનરેટ કરવા માટે તમારી કમાણી (વ્યાજ, ડિવિડન્ડ અથવા મૂડી લાભ) નું ફરીથી રોકાણ કરવામાં આવે છે.

નિયમિત યોગદાન: કમ્પાઉન્ડિંગનો સંપૂર્ણ લાભ લેવા માટે નિયમિતપણે તમારા ઇન્વેસ્ટમેન્ટમાં ઉમેરો