7.1 યોગ્ય રોકાણ વિકલ્પો શું છે

ઓછું-જોખમનું રોકાણ

ફિક્સ્ડ ડિપોઝિટ (એફડી): ફિક્સ્ડ ડિપોઝિટ એ સૌથી સુરક્ષિત ઇન્વેસ્ટમેન્ટ વિકલ્પોમાંથી એક છે જ્યાં તમે પૂર્વનિર્ધારિત વ્યાજ દર પર નિશ્ચિત મુદત માટે બેંકમાં એકસામટી રકમ ડિપોઝિટ કરો છો. વ્યાજ દરની ગેરંટી છે, અને તમને મુદતના અંતે વ્યાજ સાથે મુદ્દલ રકમ પ્રાપ્ત થાય છે. માર્કેટની અસ્થિરતા વગર સ્થિર રિટર્ન શોધી રહેલા જોખમ-વિરોધી રોકાણકારો માટે એફડી આદર્શ છે. તેઓ થોડા મહિનાથી લઈને ઘણા વર્ષ સુધીની સુવિધાજનક મુદત પ્રદાન કરે છે, જે તમને તમારા ફાઇનાન્શિયલ લક્ષ્યોના આધારે પસંદ કરવાની મંજૂરી આપે છે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): પબ્લિક પ્રોવિડન્ટ ફંડ એ આકર્ષક વ્યાજ દરો અને ટૅક્સ લાભો સાથે સરકાર-સમર્થિત લાંબા ગાળાની બચત યોજના છે. 15 વર્ષની લૉક-ઇન અવધિ સાથે, PPF ચક્રવૃદ્ધિ વ્યાજ ઑફર કરતી વખતે શિસ્તબદ્ધ બચતને પ્રોત્સાહિત કરે છે. PPF માં યોગદાન આવકવેરા અધિનિયમની કલમ 80C હેઠળ ટૅક્સ કપાત માટે પાત્ર છે, અને કમાયેલ વ્યાજ ટૅક્સ-ફ્રી છે. નિવૃત્તિ અથવા શિક્ષણ જેવા લાંબા ગાળાના નાણાકીય લક્ષ્યો માટે સુરક્ષિત અને કર-કાર્યક્ષમ રોકાણ વિકલ્પ મેળવનાર વ્યક્તિઓ માટે PPF યોગ્ય છે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): NSC એ ભારત સરકાર દ્વારા ઑફર કરવામાં આવતી ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ સ્કીમ છે. તે 5 અથવા 10 વર્ષની મેચ્યોરિટી અવધિ સાથે નિશ્ચિત વ્યાજ દર પર ગેરંટીડ રિટર્ન પ્રદાન કરે છે. એનએસસી પોસ્ટ ઑફિસમાંથી ખરીદી શકાય છે, અને કમાયેલ વ્યાજને વાર્ષિક ધોરણે ફરીથી રોકાણ કરવામાં આવે છે, જે ચક્રવૃદ્ધિ તરફ દોરી જાય છે. એનએસસીમાં રોકાણ કલમ 80C હેઠળ ટૅક્સ કપાત માટે પાત્ર છે, જે તેને ટૅક્સ-બચતના લાભો અને સ્થિર રિટર્ન મેળવવા માંગતા જોખમ-વિરોધી રોકાણકારો માટે આકર્ષક વિકલ્પ બનાવે છે.

મધ્યમ-જોખમ રોકાણો

ડેબ્ટ મ્યુચ્યુઅલ ફંડ: ડેટ મ્યુચ્યુઅલ ફંડ સરકારી અને કોર્પોરેટ બોન્ડ, ટ્રેઝરી બિલ અને અન્ય ફિક્સ્ડ-ઇન્કમ સિક્યોરિટીઝના મિશ્રણમાં રોકાણ કરે છે. આ ભંડોળનો હેતુ મધ્યમ જોખમ સાથે નિયમિત આવક અને મૂડી સંરક્ષણ પ્રદાન કરવાનો છે. ઇક્વિટી ઇન્વેસ્ટમેન્ટ કરતાં પ્રમાણમાં ઓછું જોખમ ધરાવતા પરંપરાગત સેવિંગ એકાઉન્ટ અથવા ફિક્સ્ડ ડિપોઝિટ કરતાં વધુ સારું રિટર્ન શોધી રહેલા ઇન્વેસ્ટર માટે ડેબ્ટ ફંડ યોગ્ય છે. તેઓ લિક્વિડિટી ઑફર કરે છે અને ટૂંકા ગાળાથી લાંબા ગાળા સુધી વિવિધ રોકાણના ક્ષિતિજો અનુસાર તૈયાર કરી શકાય છે.

કોર્પોરેટ બોન્ડ્સ: કોર્પોરેટ બોન્ડ્સ એ મૂડી વધારવા માટે કંપનીઓ દ્વારા જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે. રોકાણકારો નિયમિત વ્યાજની ચુકવણી અને મેચ્યોરિટી પર મુદ્દલની પરતના બદલામાં કંપનીને પૈસા આપે છે. કોર્પોરેટ બોન્ડ્સ સામાન્ય રીતે સરકારી બોન્ડ્સ કરતાં વધુ વ્યાજ દરો પ્રદાન કરે છે, જે જારીકર્તા કંપની સાથે સંકળાયેલા ઉચ્ચ જોખમને દર્શાવે છે. તેઓ મધ્યમ જોખમ સહનશીલતા સાથે નિશ્ચિત આવક મેળવવા માંગતા રોકાણકારો માટે આદર્શ છે, અને જોખમનું સંચાલન કરવા માટે વિવિધ કંપનીઓ અને ઉદ્યોગોમાં વિવિધતા મેળવી શકાય છે.

બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ: બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ, જેને હાઇબ્રિડ ફંડ તરીકે પણ ઓળખવામાં આવે છે, સંતુલિત રિસ્ક-રિટર્ન પ્રોફાઇલ પ્રાપ્ત કરવા માટે ઇક્વિટી (સ્ટોક) અને ડેબ્ટ (બોન્ડ)ના મિશ્રણમાં ઇન્વેસ્ટ કરો. આ ભંડોળનો હેતુ ડેટ ઇન્વેસ્ટમેન્ટ દ્વારા સ્થિરતા અને આવકની ખાતરી કરતી વખતે ઇક્વિટી ઇન્વેસ્ટમેન્ટ દ્વારા મૂડી વધારો પ્રદાન કરવાનો છે. બૅલેન્સ્ડ ફંડ એવા રોકાણકારો માટે યોગ્ય છે જે વિકાસ અને સ્થિરતાને સંતુલિત કરે છે, જે તેમને મધ્યમ-ગાળાના નાણાંકીય લક્ષ્યો માટે સારો વિકલ્પ બનાવે છે.

હાઇ-રિસ્ક ઇન્વેસ્ટમેન્ટ

ઇક્વિટી મ્યુચ્યુઅલ ફંડ: ઇક્વિટી મ્યુચ્યુઅલ ફંડ રોકાણકારો પાસેથી સ્ટૉકના વૈવિધ્યસભર પોર્ટફોલિયોમાં રોકાણ કરવા માટે પૈસા એકત્રિત કરે છે. આ ભંડોળનો હેતુ વિવિધ ક્ષેત્રોમાં કંપનીઓના શેરમાં રોકાણ કરીને લાંબા ગાળાની મૂડી વધારો પ્રદાન કરવાનો છે. ઇક્વિટી ફંડ માર્કેટની અસ્થિરતાને આધિન છે અને લાંબા ગાળે ઉચ્ચ રિટર્ન ઑફર કરી શકે છે, જે તેમને ઉચ્ચ જોખમ સહનશીલતા અને લાંબા ઇન્વેસ્ટમેન્ટની ક્ષિતિજ ધરાવતા ઇન્વેસ્ટર માટે યોગ્ય બનાવે છે. લાર્જ-કેપ, મિડ-કેપ અને સ્મોલ-કેપ ફંડ જેવા વિવિધ પ્રકારના ઇક્વિટી ફંડ, વિવિધ જોખમની ક્ષમતાઓ અને રોકાણના ઉદ્દેશોને પૂર્ણ કરે છે.

ડાયરેક્ટ ઇક્વિટી: સ્ટૉકમાં સીધા રોકાણ કરવામાં સ્ટૉક એક્સચેન્જ દ્વારા વ્યક્તિગત કંપનીઓના શેર ખરીદવાનો સમાવેશ થાય છે. આ ઇન્વેસ્ટમેન્ટ વિકલ્પને સ્ટૉક માર્કેટની સારી સમજણ અને કંપનીના પરફોર્મન્સ અને માર્કેટ ટ્રેન્ડનું વિશ્લેષણ કરવાની ક્ષમતાની જરૂર છે. ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ માર્કેટની અસ્થિરતાને કારણે નોંધપાત્ર જોખમ ધરાવે છે પરંતુ નોંધપાત્ર રિટર્ન ઑફર કરી શકે છે. તેઓ ઉચ્ચ-જોખમ સહનશીલતા અને તેમના પોર્ટફોલિયોને સક્રિય રીતે મેનેજ કરવાની ક્ષમતા ધરાવતા અનુભવી રોકાણકારો માટે આદર્શ છે.

રિયલ એસ્ટેટ: રિયલ એસ્ટેટ ઇન્વેસ્ટમેન્ટમાં ભાડાની આવક અથવા મૂડીમાં વધારો માટે પ્રોપર્ટી ખરીદવાનો સમાવેશ થાય છે. આ રોકાણ વિકલ્પ માટે નોંધપાત્ર મૂડી અને બજાર જ્ઞાનની જરૂર છે. રિયલ એસ્ટેટ સમય જતાં નોંધપાત્ર મૂલ્યમાં વધારો માટે સ્થિર ભાડાની આવક અને સંભવિતતા પ્રદાન કરી શકે છે. જો કે, તે પ્રોપર્ટી માર્કેટના વધઘટ, મેઇન્ટેનન્સ ખર્ચ અને લિક્વિડિટીના પડકારો જેવા જોખમો સાથે પણ આવે છે. રિયલ એસ્ટેટ લાંબા ગાળાના દ્રષ્ટિકોણ અને ભૌતિક સંપત્તિઓને મેનેજ કરવાની ક્ષમતા ધરાવતા રોકાણકારો માટે યોગ્ય છે.

ડાઇવર્સિફિકેશન

ડાઇવર્સિફિકેશન એ ઇન્વેસ્ટમેન્ટ મેનેજમેન્ટમાં એક મુખ્ય વ્યૂહરચના છે, જેમાં રિસ્ક મેનેજ કરવા અને રિટર્નને ઑપ્ટિમાઇઝ કરવા માટે વિવિધ એસેટ ક્લાસ (જેમ કે સ્ટૉક્સ, બોન્ડ્સ, રિયલ એસ્ટેટ અને કોમોડિટીઝ) માં ઇન્વેસ્ટમેન્ટ ફેલાવવાનો સમાવેશ થાય છે. તમારા પોર્ટફોલિયોને ડાઇવર્સિફાઇ કરીને, તમે કોઈપણ એક જ રોકાણમાં નબળા પરફોર્મન્સની અસરને ઘટાડો કરો છો. એક સારી રીતે ડાઇવર્સિફાઇડ પોર્ટફોલિયો તમારા ફાઇનાન્શિયલ લક્ષ્યો, જોખમ સહનશીલતા અને ઇન્વેસ્ટમેન્ટના ક્ષિતિજના આધારે જોખમ અને રિટર્નને સંતુલિત કરે છે.

નિયમિત રિવ્યૂ

તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની નિયમિતપણે સમીક્ષા કરવી જરૂરી છે, જેથી તે તમારા ફાઇનાન્શિયલ લક્ષ્યો અને રિસ્ક સહનશીલતા સાથે સંરેખિત રહે. બજારની સ્થિતિઓ અને વ્યક્તિગત પરિસ્થિતિઓ બદલાઈ શકે છે, જેમાં તમારા રોકાણોમાં ગોઠવણની જરૂર છે. સમયાંતરે સમીક્ષાઓ અન્ડરપરફોર્મિંગ એસેટને ઓળખવામાં, તમારા પોર્ટફોલિયોને રિબૅલેન્સ કરવામાં અને તમારા લાંબા ગાળાના નાણાંકીય ઉદ્દેશોને પ્રાપ્ત કરવા માટે માહિતગાર નિર્ણયો લેવામાં મદદ કરે છે.

રવિ માટે રોકાણ યોજના

રોકાણ ફાળવણી:

લો-રિસ્ક ઇન્વેસ્ટમેન્ટ (30%)

ફિક્સ્ડ ડિપોઝિટ (એફડી): દર મહિને ₹ 7,000 (આવકના 10%)

એફડી રવિને ગેરંટીડ રિટર્ન અને મૂડીની સુરક્ષા પ્રદાન કરશે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): દર મહિને ₹ 7,000 (આવકનું 10%)

PPF આકર્ષક વ્યાજ દરો સાથે રવિ લોન્ગ ટર્મ ટેક્સ-એફિશિયન્ટ સેવિંગ ઑફર કરશે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): દર મહિને ₹ 7,000 (આવકનું 10%)

એનએસસી રવિને ટૅક્સ લાભો સાથે સુરક્ષિત અને સ્થિર રિટર્ન પ્રદાન કરશે.

મધ્યમ-જોખમ રોકાણ (40%)

ડેબ્ટ મ્યુચ્યુઅલ ફંડ: દર મહિને ₹ 14,000 (આવકનું 20%)

ડેટ મ્યુચ્યુઅલ ફંડ ઇક્વિટીની તુલનામાં ઓછું જોખમ ધરાવતા પરંપરાગત બચત સાધનો કરતાં વધુ સારું રિટર્ન પ્રદાન કરશે.

બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ: દર મહિને ₹ 14,000 (આવકના 20%)

સંતુલિત ફંડ ઇક્વિટી અને ડેટ એક્સપોઝરનું મિશ્રણ પ્રદાન કરશે, સ્થિરતા સાથે વૃદ્ધિની ક્ષમતાને સંતુલિત કરશે.

હાઇ-રિસ્ક ઇન્વેસ્ટમેન્ટ (25%)

ઇક્વિટી મ્યુચ્યુઅલ ફંડ: દર મહિને ₹ 10,500 (આવકનું 15%)

ઇક્વિટી મ્યુચ્યુઅલ ફંડ સ્ટૉક્સના વૈવિધ્યસભર પોર્ટફોલિયોમાં રોકાણ કરીને ઉચ્ચ રિટર્ન માટે રવિ ક્ષમતા પ્રદાન કરશે.

ડાયરેક્ટ ઇક્વિટી: દર મહિને ₹ 7,000 (આવકનું 10%)

ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ રવિને નોંધપાત્ર રિટર્નની સંભાવના ધરાવતા વ્યક્તિગત સ્ટૉકમાં ઇન્વેસ્ટ કરવાની મંજૂરી આપશે, જોકે ઉચ્ચ જોખમ સાથે.

ઇમરજન્સી ફંડ (5%)

સેવિંગ એકાઉન્ટ/લિક્વિડ ફંડ: દર મહિને ₹ 3,500 (આવકનું 5%)

ઇમરજન્સી ફંડ બનાવવાથી રવિ પાસે અનપેક્ષિત ખર્ચ માટે સરળતાથી કૅશ ઉપલબ્ધ છે તે સુનિશ્ચિત થશે.

ડાઇવર્સિફિકેશન:

-

- રવિના ઇન્વેસ્ટમેન્ટ પ્લાનમાં રિસ્ક અને રિટર્નને સંતુલિત કરવા માટે ઓછા, મધ્યમ અને ઉચ્ચ-જોખમવાળા ઇન્વેસ્ટમેન્ટનું મિશ્રણ શામેલ છે.

- એફડી, પીપીએફ અને એનએસસીમાં નિયમિત યોગદાન સુરક્ષા અને ટૅક્સ લાભો સુનિશ્ચિત કરે છે.

- ડેબ્ટ અને બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ નિયંત્રિત જોખમ સાથે મધ્યમ વળતર પ્રદાન કરે છે.

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ અને ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ વૃદ્ધિની ક્ષમતા પ્રદાન કરે છે.

નિયમિત રિવ્યૂ:

રવિએ તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની વાર્ષિક સમીક્ષા કરવી જોઈએ જેથી તે તેમના ફાઇનાન્શિયલ લક્ષ્યો સાથે સંરેખિત થાય અને માર્કેટની સ્થિતિઓ અને વ્યક્તિગત પરિસ્થિતિઓના આધારે એડજસ્ટમેન્ટ કરે.

7.2 રિસ્ક-રિટર્ન પિરામિડ શું છે?

રિસ્ક-રિટર્ન પિરામિડ

રિસ્ક-રિટર્ન પિરામિડ એ એક ફ્રેમવર્ક છે જે તેમના જોખમના સ્તર અને સંભવિત વળતરના આધારે રોકાણોને વર્ગીકૃત કરે છે. વૈવિધ્યસભર પોર્ટફોલિયોમાં વિવિધ ઇન્વેસ્ટમેન્ટના પ્રકારોના પ્રમાણને સમજાવવા માટે તે પિરામિડની જેમ આકાર આપવામાં આવે છે.

પિરામિડનો આધાર: ઓછું જોખમ, ઓછું રિટર્ન

વર્ણન: પિરામિડના આધારમાં એવા રોકાણોનો સમાવેશ થાય છે જે ઓછું જોખમ પ્રદાન કરે છે અને પરિણામે ઓછું રિટર્ન પ્રદાન કરે છે. આ રોકાણો સામાન્ય રીતે સ્થિર હોય છે અને મૂડી સંરક્ષણ પ્રદાન કરે છે, જે તેમને જોખમ-વિરોધી રોકાણકારો માટે આદર્શ બનાવે છે.

ઉદાહરણો:

- સેવિંગ એકાઉન્ટ: આ મૂળભૂત બેંક એકાઉન્ટ છે જે ડિપોઝિટ કરેલી રકમ પર વ્યાજ પ્રદાન કરે છે. તેઓ ઉચ્ચ લિક્વિડિટી અને સુરક્ષા પ્રદાન કરે છે પરંતુ સામાન્ય રીતે ઓછા વ્યાજ દરો ધરાવે છે.

- ફિક્સ્ડ ડિપોઝિટ (એફડી): એફડીમાં પૂર્વનિર્ધારિત વ્યાજ દર પર નિશ્ચિત મુદત માટે બેંકમાં એકસામટી રકમ જમા કરવામાં આવે છે. વ્યાજની ગેરંટી છે, અને મુદ્દલની રકમ મુદતના અંતે પરત કરવામાં આવે છે. એફડી સુરક્ષિત છે અને સ્થિર રિટર્ન પ્રદાન કરે છે.

- સરકારી બોન્ડ્સ: આ સરકાર દ્વારા ભંડોળ ઊભું કરવા માટે જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે. તેઓ મેચ્યોરિટી પર નિયમિત વ્યાજની ચુકવણી અને મૂળ રકમ પરત કરે છે. સરકારી બોન્ડ્સ ઓછું જોખમ ધરાવે છે કારણ કે તેઓ સરકાર દ્વારા સમર્થિત છે.

- પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): PPF એ ટૅક્સ લાભો સાથે લાંબા ગાળાની બચત યોજના છે. તેમાં 15 વર્ષનો લૉક-ઇન સમયગાળો છે અને આકર્ષક વ્યાજ દરો પ્રદાન કરે છે, જે વાર્ષિક ચક્રવૃદ્ધિ કરે છે. PPF માં યોગદાન કર કપાત માટે પાત્ર છે, અને કમાયેલ વ્યાજ કરમુક્ત છે.

- નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): NSC એ ફિક્સ્ડ વ્યાજ દર અને 5 અથવા 10 વર્ષની મેચ્યોરિટી અવધિ સાથે સરકાર-સમર્થિત બચત યોજના છે. કમાયેલ વ્યાજને વાર્ષિક ધોરણે ફરીથી ઇન્વેસ્ટ કરવામાં આવે છે, અને મુદ્દલ અને વ્યાજ મેચ્યોરિટી પર પરત કરવામાં આવે છે. એનએસસી ઇન્વેસ્ટમેન્ટ ટૅક્સ કપાત માટે પાત્ર છે.

મિડલ ઑફ પિરામિડ: મીડિયમ રિસ્ક, મીડિયમ રિટર્ન

વર્ણન: પિરામિડના મધ્યમ સ્તરમાં એવા રોકાણોનો સમાવેશ થાય છે જે મધ્યમ સ્તરનું જોખમ ધરાવે છે અને મધ્યમ વળતર પ્રદાન કરે છે. આ રોકાણોનો હેતુ વૃદ્ધિ અને સ્થિરતા વચ્ચે સંતુલન પ્રદાન કરવાનો છે.

ઉદાહરણો:

- ડેબ્ટ મ્યુચ્યુઅલ ફંડ: આ ફંડ સરકારી અને કોર્પોરેટ બોન્ડ્સ, ટ્રેઝરી બિલ અને અન્ય ફિક્સ્ડ-ઇન્કમ સિક્યોરિટીઝના મિશ્રણમાં ઇન્વેસ્ટ કરે છે. તેનો હેતુ મધ્યમ જોખમ સાથે નિયમિત આવક અને મૂડી સંરક્ષણ પ્રદાન કરવાનો છે. ડેબ્ટ ફંડ પરંપરાગત બચત ખાતા કરતાં વધુ સારું રિટર્ન પ્રદાન કરે છે પરંતુ કેટલાક જોખમ ધરાવે છે.

- કોર્પોરેટ બોન્ડ્સ: કોર્પોરેટ બોન્ડ્સ એ મૂડી વધારવા માટે કંપનીઓ દ્વારા જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે. રોકાણકારો નિયમિત વ્યાજની ચુકવણી અને મેચ્યોરિટી પર મુદ્દલની પરતના બદલામાં કંપનીને પૈસા આપે છે. કોર્પોરેટ બોન્ડ્સ સામાન્ય રીતે સરકારી બોન્ડ્સ કરતાં વધુ વ્યાજ દરો પ્રદાન કરે છે પરંતુ થોડું વધુ જોખમ સાથે આવે છે.

- બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ: હાઇબ્રિડ ફંડ તરીકે પણ ઓળખાય છે, બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ સંતુલિત રિસ્ક-રિટર્ન પ્રોફાઇલ પ્રાપ્ત કરવા માટે ઇક્વિટી (સ્ટોક) અને ડેબ્ટ (બોન્ડ)ના મિશ્રણમાં ઇન્વેસ્ટ કરે છે. તેઓ ડેટ ઇન્વેસ્ટમેન્ટ દ્વારા સ્થિરતા અને આવકની ખાતરી કરતી વખતે ઇક્વિટી ઇન્વેસ્ટમેન્ટ દ્વારા મૂડી વધારો પ્રદાન કરવાનો હેતુ ધરાવે છે. આ ફંડ વિકાસ અને સ્થિરતાને સંતુલિત કરતા વૈવિધ્યસભર પોર્ટફોલિયો શોધતા રોકાણકારો માટે યોગ્ય છે.

- રિયલ એસ્ટેટ: રિયલ એસ્ટેટમાં રોકાણ કરવામાં ભાડાની આવક અથવા મૂડીમાં વધારો માટે પ્રોપર્ટી ખરીદવાનો સમાવેશ થાય છે. રિયલ એસ્ટેટ સમય જતાં નોંધપાત્ર મૂલ્યમાં વધારો માટે સ્થિર ભાડાની આવક અને સંભવિતતા પ્રદાન કરી શકે છે. જો કે, તેને નોંધપાત્ર મૂડી અને બજારના જ્ઞાનની જરૂર છે અને પ્રોપર્ટી બજારના વધઘટ અને જાળવણી ખર્ચ જેવા જોખમો સાથે આવે છે.

પિરામિડની ટોચ: ઉચ્ચ જોખમ, ઉચ્ચ વળતર

વર્ણન: પિરામિડનું ટોચ ઉચ્ચ જોખમ અને ઉચ્ચ સંભવિત વળતર સાથે રોકાણનું પ્રતિનિધિત્વ કરે છે. આ રોકાણો વધુ અસ્થિર છે અને નોંધપાત્ર લાભ અથવા નુકસાન તરફ દોરી શકે છે.

ઉદાહરણો:

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ: આ ફંડ રોકાણકારો પાસેથી સ્ટૉકના વિવિધ પોર્ટફોલિયોમાં રોકાણ કરવા માટે પૈસા એકત્રિત કરે છે. તેનો હેતુ વિવિધ ક્ષેત્રોમાં કંપનીઓના શેરમાં રોકાણ કરીને લાંબા ગાળાની મૂડી વધારવાનો છે. ઇક્વિટી ફંડ માર્કેટની અસ્થિરતાને આધિન છે અને લાંબા ગાળે ઉચ્ચ રિટર્ન ઑફર કરી શકે છે, જે તેમને ઉચ્ચ જોખમ સહનશીલતા ધરાવતા રોકાણકારો માટે યોગ્ય બનાવે છે.

- ડાયરેક્ટ ઇક્વિટી: સ્ટૉકમાં સીધા રોકાણ કરવામાં સ્ટૉક એક્સચેન્જ દ્વારા વ્યક્તિગત કંપનીઓના શેર ખરીદવાનો સમાવેશ થાય છે. આ વિકલ્પને સ્ટૉક માર્કેટની સારી સમજણ અને કંપનીના પરફોર્મન્સ અને માર્કેટ ટ્રેન્ડનું વિશ્લેષણ કરવાની ક્ષમતાની જરૂર છે. ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ માર્કેટની અસ્થિરતાને કારણે નોંધપાત્ર જોખમ ધરાવે છે પરંતુ નોંધપાત્ર રિટર્ન ઑફર કરી શકે છે.

- કોમોડિટી: સોના, ચાંદી અથવા તેલ જેવી કોમોડિટીઝમાં રોકાણ કરવાથી ઉચ્ચ રિટર્ન મળી શકે છે પરંતુ કિંમતના વધઘટને કારણે ઉચ્ચ જોખમ સાથે આવે છે. કોમોડિટીઝ ફુગાવા સામે હેજ હોઈ શકે છે પરંતુ બજારના જ્ઞાન અને સમયની જરૂર છે.

- ક્રિપ્ટોકરન્સી: ક્રિપ્ટોકરન્સી એ ડિજિટલ સંપત્તિ છે જે બ્લોકચેન ટેકનોલોજી પર કામ કરે છે. તેઓ ઉચ્ચ રિટર્ન ઑફર કરી શકે છે પરંતુ અત્યંત અસ્થિર અને અટકળી હોય છે. ક્રિપ્ટોકરન્સીમાં રોકાણ કરવા માટે ઉચ્ચ જોખમ સહનશીલતા અને બજારની ગતિશીલતાની સમજણની જરૂર છે.

મુખ્ય ટેકઅવે

- જોખમ અને રિટર્ન સંબંધ: સામાન્ય રીતે, ઉચ્ચ જોખમ, ઉચ્ચ સંભવિત વળતર અને તેનાથી વિપરીત. માહિતગાર નિર્ણયો લેવા માટે રોકાણકારોએ તેમની જોખમ સહનશીલતા અને રોકાણના લક્ષ્યોને સમજવાની જરૂર છે.

- વિવિધતા: વૈવિધ્યકરણમાં એકંદર પોર્ટફોલિયો જોખમને મેનેજ કરવા અને રિટર્નને ઑપ્ટિમાઇઝ કરવા માટે વિવિધ એસેટ ક્લાસમાં ઇન્વેસ્ટમેન્ટને ફેલાવવાનો સમાવેશ થાય છે. એક સારી રીતે વૈવિધ્યસભર પોર્ટફોલિયો વ્યક્તિગત નાણાંકીય લક્ષ્યો અને જોખમની ક્ષમતાના આધારે જોખમ અને વળતરને સંતુલિત કરે છે.

- રોકાણના લક્ષ્યો: પિરામિડના વિવિધ સ્તરોમાંથી રોકાણ પસંદ કરતી વખતે રોકાણકારોએ તેમના નાણાંકીય લક્ષ્યો, જોખમ સહનશીલતા અને સમયના ક્ષિતિજને ધ્યાનમાં લેવું જોઈએ. ઉદાહરણ તરીકે, નિવૃત્તિની નજીક કોઈ વ્યક્તિ ઓછા રિસ્કવાળા રોકાણોને પસંદ કરી શકે છે, જ્યારે લાંબા સમયના ક્ષિતિજ ધરાવતા યુવાન ઇન્વેસ્ટર ઉચ્ચ રિસ્ક વિકલ્પો પસંદ કરી શકે છે.

7.3. તમારા પોર્ટફોલિયોને કેવી રીતે ડિઝાઇન કરવું?

ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને ડિઝાઇન કરવામાં કેટલાક મુખ્ય પગલાંઓ શામેલ છે જે સુનિશ્ચિત કરે છે કે તે તમારા ફાઇનાન્શિયલ લક્ષ્યો, રિસ્ક સહનશીલતા અને સમયના ક્ષિતિજ સાથે સંરેખિત છે. તમારા પોર્ટફોલિયોને ડિઝાઇન કરવામાં તમારી મદદ કરવા માટે કોમ્પ્રિહેન્સિવ માર્ગદર્શિકા અહીં આપેલ છે:

- સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

- ટૂંકા ગાળાના લક્ષ્યો: (0-3 વર્ષ) ઉદાહરણોમાં વેકેશન, ઇમરજન્સી ફંડ અથવા ઘર પર ડાઉન પેમેન્ટ માટે બચત શામેલ છે.

- મધ્યમ-ગાળાના લક્ષ્યો: (3-7 વર્ષ) ઉદાહરણોમાં બાળકના શિક્ષણ અથવા કાર ખરીદવાનો સમાવેશ થાય છે.

- લાંબા ગાળાના લક્ષ્યો: (7+ વર્ષ) ઉદાહરણોમાં નિવૃત્તિ આયોજન અથવા સંપત્તિ બનાવવાનો સમાવેશ થાય છે.

- તમારી જોખમ સહનશીલતાનું મૂલ્યાંકન કરો

બજારના ઉતાર-ચઢાવ સાથે તમે કેટલું આરામદાયક છો તે સમજો. જોખમ સહનશીલતા ઉંમર, નાણાંકીય સ્થિરતા, રોકાણનો અનુભવ અને સમયની ક્ષિતિજ જેવા પરિબળો દ્વારા પ્રભાવિત થાય છે.

- સંપત્તિની ફાળવણી નક્કી કરો

તમારી રિસ્ક સહનશીલતા અને ફાઇનાન્શિયલ લક્ષ્યોના આધારે વિવિધ એસેટ ક્લાસમાં ફાળવવા માટે તમારા પોર્ટફોલિયાની ટકાવારી નક્કી કરો. સામાન્ય એસેટ ફાળવણીમાં શામેલ હોઈ શકે છે:

- ઇક્વિટી (સ્ટૉક): ઉચ્ચ સંભવિત રિટર્ન પરંતુ વધુ રિસ્ક.

- બોન્ડ્સ (ફિક્સ્ડ ઇન્કમ): ઇક્વિટીની તુલનામાં ઓછા રિસ્ક સાથે મધ્યમ રિટર્ન.

- કૅશ અને કૅશ સમકક્ષ: અત્યંત લિક્વિડ અને ઓછું રિસ્ક, પરંતુ ઓછા રિટર્ન સાથે.

- રિયલ એસ્ટેટ: સ્થિર ઇન્કમ અને મૂડીમાં વધારો થવાની સંભાવના.

- કોમોડિટી: વિવિધતા અને ફુગાવા સામે હેજ.

- તમારા રોકાણોમાં વિવિધતા લાવો

જોખમને મેનેજ કરવા અને રિટર્નને ઑપ્ટિમાઇઝ કરવા માટે વિવિધ એસેટ ક્લાસ, ઉદ્યોગો અને ભૌગોલિક પ્રદેશોમાં તમારા રોકાણોને ફેલાવો. વૈવિધ્યકરણ કોઈપણ એક રોકાણમાં નબળી કામગીરીની અસરને ઘટાડે છે.

- ઇન્વેસ્ટમેન્ટ વાહનો પસંદ કરો

દરેક એસેટ ક્લાસમાં ચોક્કસ ઇન્વેસ્ટમેન્ટ વિકલ્પો પસંદ કરો. ઉદાહરણ તરીકે:

- ઇક્વિટી: ડાયરેક્ટ સ્ટૉક, ઇક્વિટી મ્યુચ્યુઅલ ફંડ અથવા એક્સચેન્જ-ટ્રેડેડ ફંડ (ઇટીએફ).

- બોન્ડ્સ: સરકારી બોન્ડ, કોર્પોરેટ બોન્ડ અથવા બોન્ડ મ્યુચ્યુઅલ ફંડ.

- રિયલ એસ્ટેટ: રિયલ એસ્ટેટ ઇન્વેસ્ટમેન્ટ ટ્રસ્ટ્સ (આરઈઆઇટી) અથવા ડાયરેક્ટ પ્રોપર્ટી ઇન્વેસ્ટમેન્ટ.

- કોમોડિટી: ગોલ્ડ, સિલ્વર અથવા કોમોડિટી ઇટીએફ.

- તમારા પોર્ટફોલિયોને નિયમિતપણે રિબૅલેન્સ કરો

તમારા પોર્ટફોલિયોને તમારા ફાઇનાન્શિયલ લક્ષ્યો અને એસેટ એલોકેશન સ્ટ્રેટેજી સાથે સંરેખિત રહે તેની ખાતરી કરવા માટે સમયાંતરે સમીક્ષા કરો અને ઍડજસ્ટ કરો. રિબૅલેન્સિંગમાં તમારી ઇચ્છિત ફાળવણીને જાળવવા માટે વધુ પ્રદર્શન કરતી સંપત્તિઓ વેચવી અને ઓછા પ્રદર્શન કરતી સંપત્તિઓ ખરીદવાનો સમાવેશ થાય છે.

- માહિતગાર રહો અને માહિતગાર નિર્ણયો લો

માર્કેટના ટ્રેન્ડ, આર્થિક પરિસ્થિતિઓ અને તમારી ફાઇનાન્શિયલ પરિસ્થિતિમાં ફેરફારો વિશે અપડેટ રહો. સંશોધન અને વિશ્લેષણના આધારે માહિતગાર રોકાણ નિર્ણયો લો.

ઉદાહરણ- રવિ માટે ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયો

- ઓછું જોખમ ધરાવતા રોકાણો (માસિક આવકના 30%)

ફિક્સ્ડ ડિપોઝિટ (FD): દર મહિને ₹7,000 (આવકના 10%)

રવિ ફિક્સ્ડ ડિપોઝિટમાં દર મહિને ₹7,000 અલગ રાખે છે. આ તેમને ગેરંટીડ રિટર્ન પ્રદાન કરે છે અને તેમની મૂડીની સુરક્ષા સુનિશ્ચિત કરે છે. તે ટૂંકા ગાળાની અને લાંબા ગાળાની બચતનું મિશ્રણ રાખવા માટે વિવિધ સમયગાળા સાથેની FD પસંદ કરે છે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): દર મહિને ₹7,000 (આવકના 10%)

રવિ તેના PPF ખાતામાં માસિક ₹7,000 ફાળો આપે છે. આ લાંબા ગાળાની બચત સ્કીમ આકર્ષક ઇન્ટરેસ્ટ દરો અને કર લાભો આપે છે. 15-વર્ષના લૉક-ઇન સમયગાળા સાથે, તે રવિને નોંધપાત્ર નિવૃત્તિ ભંડોળ બનાવવામાં મદદ કરે છે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): દર મહિને ₹7,000 (આવકના 10%)

રવિ એનએસસીમાં માસિક ₹7,000 નું રોકાણ કરે છે, જે સરકાર દ્વારા સમર્થિત યોજના છે જે નિશ્ચિત ઇન્ટરેસ્ટ દરો અને ટૅક્સ લાભો પ્રદાન કરે છે. NSC રોકાણ સુરક્ષિત છે અને સ્થિર રિટર્ન પ્રદાન કરે છે, જે રવિને સુરક્ષિત અને ટૅક્સ-કાર્યક્ષમ બચતમાં મદદ કરે છે.

- મધ્યમ-જોખમ રોકાણ (માસિક આવકના 40%)

ડેબ્ટ મ્યુચ્યુઅલ ફંડ: દર મહિને ₹14,000 (આવકના 20%)

રવિ ડેબ્ટ મ્યુચ્યુઅલ ફંડ માટે માસિક ₹14,000 ફાળવે છે. આ ફંડ સરકારી અને કોર્પોરેટ બોન્ડ્સમાં રોકાણ કરે છે, જે ઇક્વિટી રોકાણની તુલનામાં ઓછા રિસ્ક સાથે મધ્યમ રિટર્ન પ્રદાન કરે છે. તેઓ પરંપરાગત સેવિંગ એકાઉન્ટ કરતાં વધુ સારા રિટર્ન ઑફર કરે છે.

સંતુલિત મ્યુચ્યુઅલ ફંડ: દર મહિને ₹14,000 (આવકના 20%)

રવિ સંતુલિત મ્યુચ્યુઅલ ફંડમાં માસિક ₹14,000 નું રોકાણ કરે છે, જે ઇક્વિટી અને ડેબ્ટ રોકાણોને જોડે છે. આ સંતુલિત રિસ્ક-રિટર્ન પ્રોફાઇલ રવિને તેમના પોર્ટફોલિયોમાં સ્થિરતા સુનિશ્ચિત કરતી વખતે વૃદ્ધિ પ્રાપ્ત કરવામાં મદદ કરે છે.

- ઉચ્ચ-જોખમી રોકાણો (માસિક આવકના 25%)

ઇક્વિટી મ્યુચ્યુઅલ ફંડ: દર મહિને ₹10,500 (આવકના 15%)

રવિ ઇક્વિટી મ્યુચ્યુઅલ ફંડમાં માસિક ₹10,500 નું રોકાણ કરે છે, જે શેરોના વિવિધ પોર્ટફોલિયોમાં રોકાણ કરવા માટે રોકાણકારો પાસેથી નાણાં એકત્રિત કરે છે. આ ફંડ લાંબા ગાળાની મૂડીમાં વધારો કરવાની ક્ષમતા પ્રદાન કરે છે પરંતુ બજારની અસ્થિરતાને કારણે ઉચ્ચ રિસ્ક સાથે આવે છે.

ડાયરેક્ટ ઇક્વિટી: દર મહિને ₹7,000 (આવકના 10%)

રવિ ડાયરેક્ટ ઇક્વિટીમાં માસિક ₹7,000 નું રોકાણ કરે છે, સ્ટૉક એક્સચેન્જ દ્વારા વ્યક્તિગત કંપનીઓના શેર ખરીદે છે. આ વિકલ્પને બજારના જ્ઞાનની જરૂર છે અને નોંધપાત્ર જોખમ ધરાવે છે, પરંતુ જો સારી રીતે મેનેજ કરવામાં આવે તો તે નોંધપાત્ર વળતર પ્રદાન કરી શકે છે.

- ઇમરજન્સી ફંડ (માસિક આવકના 5%)

સેવિંગ એકાઉન્ટ/લિક્વિડ ફંડ: દર મહિને ₹3,500 (આવકના 5%)

રવિ કટોકટી ફંડ બનાવવા માટે બચત એકાઉન્ટ અથવા લિક્વિડ ફંડમાં માસિક ₹3,500 ફાળવે છે. આ સુનિશ્ચિત કરે છે કે તેમણે અનપેક્ષિત ખર્ચ માટે સરળતાથી રોકડ ઉપલબ્ધ કરાવી છે, જે ફાઇનાન્શિયલ સિક્યોરિટી અને મનની શાંતિ પ્રદાન કરે છે.

ડાઇવર્સિફિકેશન:

- રવિના પોર્ટફોલિયોમાં ઓછી, મધ્યમ અને ઉચ્ચ-જોખમી રોકાણોનું મિશ્રણ છે, સલામતી, સ્થિરતા અને વૃદ્ધિને સંતુલિત કરે છે.

- FD, PPF અને NSCમાં નિયમિત યોગદાન સુરક્ષિત અને ટૅક્સ-કાર્યક્ષમ બચતની ખાતરી કરે છે.

- ડેબ્ટ અને સંતુલિત મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટમેન્ટ નિયંત્રિત રિસ્ક સાથે મધ્યમ રિટર્ન પ્રદાન કરે છે.

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ અને ડાયરેક્ટ ઇક્વિટી રવિના લાંબા ગાળાના લક્ષ્યો સાથે સંરેખિત વિકાસની ક્ષમતા પ્રદાન કરે છે.

નિયમિત રિવ્યૂ:

- રવિએ તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની વાર્ષિક સમીક્ષા કરવી જોઈએ જેથી તે તેમના નાણાકીય લક્ષ્યો સાથે સંરેખિત રહે અને બજારની સ્થિતિઓ અને વ્યક્તિગત સંજોગોના આધારે ગોઠવણ કરે.

રવિના પોર્ટફોલિયોનો સારાંશ:

|

રોકાણનો પ્રકાર |

માસિક યોગદાન |

આવકની ટકાવારી |

|

ફિક્સ્ડ ડિપોઝિટ (એફડી) |

₹7,000 |

10% |

|

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) |

₹7,000 |

10% |

|

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC) |

₹7,000 |

10% |

|

ડેબ્ટ મ્યુચ્યુઅલ ફંડ |

₹14,000 |

20% |

|

સંતુલિત મ્યુચ્યુઅલ ફંડ |

₹14,000 |

20% |

|

ઇક્વિટી મ્યુચ્યુઅલ ફંડ |

₹10,500 |

15% |

|

ડાયરેક્ટ ઇક્વિટી |

₹7,000 |

10% |

|

સેવિંગ એકાઉન્ટ/લિક્વિડ ફંડ |

₹3,500 |

5% |

આ વૈવિધ્યસભર ઇન્વેસ્ટમેન્ટ યોજનાને અનુસરીને, રવિ જોખમનું અસરકારક રીતે સંચાલન કરતી વખતે તેમના લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો તરફ કામ કરી શકે છે. આ અભિગમ એક સંતુલિત પોર્ટફોલિયોની ખાતરી કરે છે જે તેમની ફાઇનાન્શિયલ સુખાકારી અને ભવિષ્યની આકાંક્ષાઓને ટેકો આપે છે.

7.4 તમારા હાલના ઇન્વેસ્ટમેન્ટને લક્ષ્યો સાથે કેવી રીતે મૅચ કરવું?

તમારા વર્તમાન ઇન્વેસ્ટમેન્ટને તમારા ફાઇનાન્શિયલ લક્ષ્યો સાથે મૅચ કરવું એ સુનિશ્ચિત કરવા માટે એક મહત્વપૂર્ણ પગલું છે કે તમે તેમને પ્રાપ્ત કરવા માટે યોગ્ય માર્ગ પર છો. ગઈકાલથી રવિની પરિસ્થિતિ જેવું step-by-step ઉદાહરણ અહીં આપેલ છે:

- તમારા લક્ષ્યોને ઓળખો: તમારા ટૂંકા ગાળાના, મધ્યમ-ગાળાના અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યોને સૂચિબદ્ધ કરો. ઉદાહરણ તરીકે:

- ટૂંકા ગાળાના: આવતા વર્ષે ગોવામાં વેકેશન.

- મધ્યમ-મુદત: 5 વર્ષમાં કાર ખરીદવી.

- લાંબા ગાળાના: 25 વર્ષમાં નિવૃત્તિ.

- તમારા વર્તમાન ઇન્વેસ્ટમેન્ટનું મૂલ્યાંકન કરો: તમારા તમામ વર્તમાન ઇન્વેસ્ટમેન્ટ, જેમ કે સ્ટૉક, મ્યુચ્યુઅલ ફંડ, ફિક્સ્ડ ડિપોઝિટ, રિયલ એસ્ટેટ વગેરેનો સ્ટૉક લો. ઉદાહરણ તરીકે, રવિ પાસે છે:

- ₹5,00,000 ના મૂલ્યના સ્ટૉક

- ₹3,00,000 ના મૂલ્યના મ્યુચ્યુઅલ ફંડ

- ₹2,00,000 ના મૂલ્યની ફિક્સ્ડ ડિપોઝિટ

- લક્ષ્યો માટે રોકાણોને મૅચ કરો:

- ટૂંકા ગાળાના લક્ષ્યો: આગામી 1-3 વર્ષમાં લક્ષ્યો માટે, ફિક્સ્ડ ડિપોઝિટ અથવા લિક્વિડ મ્યુચ્યુઅલ ફંડ જેવા સુરક્ષિત રોકાણોને ધ્યાનમાં લો. ગોવામાં રવિના વેકેશન માટે, તેઓ તેમની ફિક્સ્ડ ડિપોઝિટમાંથી ₹1,00,000 ફાળવી શકે છે.

- મધ્યમ-ગાળાના લક્ષ્યો: 3-7 વર્ષની અંદર લક્ષ્યો માટે, સંતુલિત મ્યુચ્યુઅલ ફંડ અથવા બોન્ડને ધ્યાનમાં લો. રવિની કારની ખરીદી માટે, તેઓ તેમના મ્યુચ્યુઅલ ફંડમાંથી ₹2,00,000 ફાળવી શકે છે.

- લાંબા ગાળાના લક્ષ્યો: 7 વર્ષથી વધુના લક્ષ્યો માટે, સ્ટૉક અથવા ઇક્વિટી મ્યુચ્યુઅલ ફંડ જેવા ઉચ્ચ-જોખમના રોકાણોને ધ્યાનમાં લો. રવિની નિવૃત્તિ માટે, તેઓ તેમના શેરોમાંથી ₹5,00,000 અને તેમના મ્યુચ્યુઅલ ફંડમાંથી ₹1,00,000 ફાળવી શકે છે.

- નિયમિત રીતે રિવ્યૂ કરો અને ઍડજસ્ટ કરો: તમારા રોકાણો અને લક્ષ્યોને નિયમિતપણે રિવ્યૂ કરો જેથી તેઓ સંરેખિત થાય. બજારની સ્થિતિઓ અને વ્યક્તિગત પરિસ્થિતિઓ બદલાઈ શકે છે, તેથી સુવિધાજનક રહો અને જરૂરિયાત મુજબ ઍડજસ્ટ કરો.

રવિના ઉદાહરણનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

લક્ષ્ય |

ટાઇમ હોરિઝોન |

રોકાણ |

રકમ |

|

ગોવામાં વેકેશન |

ટૂંકા ગાળાના |

ફિક્સ્ડ ડિપોઝિટ |

₹1,00,000 |

|

કાર ખરીદવી |

મધ્યમ-મુદત |

મ્યુચ્યુઅલ ફંડ |

₹2,00,000 |

|

નિવૃત્તિ |

લાંબા ગાળાના |

સ્ટૉક્સ અને મ્યુચ્યુઅલ ફંડ |

₹6,00,000 |

તેમના લક્ષ્યો સાથે તેમના રોકાણોને સંરેખિત કરીને, રવિ સુનિશ્ચિત કરી શકે છે કે જ્યારે તેની જરૂર હોય ત્યારે તેમની પાસે યોગ્ય રકમ ઉપલબ્ધ છે. આ અભિગમ તેમના ફાઇનાન્શિયલ ઉદ્દેશોને પ્રાપ્ત કરવા માટે એક સ્પષ્ટ રોડમેપ પ્રદાન કરે છે.

7.5 શું સોનાનું રોકાણ સુરક્ષિત છે

સોનામાં રોકાણ કરવું ઘણીવાર સુરક્ષિત આશ્રય માનવામાં આવે છે, ખાસ કરીને આર્થિક અનિશ્ચિતતાના સમયે. ધ્યાનમાં લેવાના કેટલાક મુદ્દાઓ અહીં આપેલ છે:

સોનાના રોકાણના ફાયદા:

- ફુગાવા સામે હેજ: સોનું સમય જતાં તેનું મૂલ્ય જાળવી રાખે છે અને ફુગાવા સામે હેજ તરીકે કાર્ય કરી શકે છે.

- ડાઇવર્સિફિકેશન: તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં સોનાનો સમાવેશ કરવાથી તમારી સંપત્તિમાં વૈવિધ્યકરણ કરીને એકંદર રિસ્ક ઘટાડી શકાય છે.

- લિક્વિડિટી: સોનું સરળતાથી કૅશમાં રૂપાંતરિત કરી શકાય છે, જે તેને ખૂબ જ લિક્વિડ એસેટ બનાવે છે.

- ઐતિહાસિક મૂલ્ય: સોનું સદીઓથી મૂલ્યવાન છે, જે તેને સ્થિરતા અને વિશ્વાસની ભાવના આપે છે.

સોનામાં રોકાણના નુકસાન:

- કોઈ નિયમિત ઇન્કમ નથી: શેરો અથવા બોન્ડ્સથી વિપરીત, સોના ડિવિડન્ડ અથવા વ્યાજના રૂપમાં નિયમિત ઇન્કમ પૂરી પાડતી નથી.

- સ્ટોરેજ ખર્ચ: ફિઝિકલ ગોલ્ડને સુરક્ષિત સ્ટોરેજની જરૂર પડે છે, જેના માટે અતિરિક્ત ખર્ચ થઈ શકે છે.

- કિંમતની અસ્થિરતા: સોનાની કિંમતો ટૂંકા ગાળામાં અસ્થિર હોઈ શકે છે, જે વૈશ્વિક આર્થિક પરિસ્થિતિઓ અને બજારની અટકળો દ્વારા પ્રભાવિત થઈ શકે છે.

સોનામાં રોકાણના વિવિધ પ્રકારો:

- ફિઝિકલ ગોલ્ડ: ગોલ્ડ બાર, સિક્કા અને જ્વેલરીનો સમાવેશ થાય છે.

- ગોલ્ડ ETF: એક્સચેન્જ ટ્રેડેડ ફંડ્સ જે સોનામાં રોકાણ કરે છે.

- ગોલ્ડ માઇનિંગ સ્ટોક્સ: ગોલ્ડ માઇનિંગમાં શામેલ કંપનીઓના શેર.

- સોવરેન ગોલ્ડ બોન્ડ: સોનાના ભાવ સાથે જોડાયેલા સરકાર દ્વારા જારી કરાયેલા બોન્ડ્સ.

શું તે સુરક્ષિત છે?

સોનાને સામાન્ય રીતે ઓછું જોખમ ધરાવતું રોકાણ માનવામાં આવે છે, ખાસ કરીને સ્ટૉક્સ જેવી વધુ અસ્થિર સંપત્તિઓની તુલનામાં. જો કે, કોઈપણ ઇન્વેસ્ટમેન્ટની જેમ, તે તેના પોતાના જોખમો અને વિચારો સાથે આવે છે. વૈવિધ્યસભર પોર્ટફોલિયો પ્રાપ્ત કરવા માટે અન્ય સંપત્તિઓ સાથે સોનામાં તમારા રોકાણને સંતુલિત કરવું આવશ્યક છે.

રવિ ગોલ્ડમાં ઇન્વેસ્ટ કરવાના કારણો:

- ફુગાવા સામે હેજ: સોનું રવિની સંપત્તિને ફુગાવાથી બચાવવામાં મદદ કરી શકે છે, કારણ કે ફુગાવાના સમયગાળા દરમિયાન તેનું મૂલ્ય વધે છે.

- ડાઇવર્સિફિકેશન: તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં સોનું ઉમેરવાથી તેમની સંપત્તિમાં વૈવિધ્યકરણ કરીને એકંદર રિસ્ક ઘટાડી શકાય છે.

- લિક્વિડિટી: સોનું ખૂબ જ પ્રવાહી છે અને સરળતાથી રોકડમાં રૂપાંતરિત કરી શકાય છે, જે ઇમરજન્સીના કિસ્સામાં રવિને સુરક્ષા કવચ પ્રદાન કરે છે.

રવિ માટે સોનાના રોકાણના વિકલ્પો:

- ફિઝિકલ ગોલ્ડ: રવી ગોલ્ડ બાર, સિક્કા અથવા જ્વેલરીમાં રોકાણ કરી શકે છે. જો કે, તેને સ્ટોરેજ અને ઇન્શ્યોરન્સ ખર્ચ ધ્યાનમાં લેવા જોઈએ.

- ગોલ્ડ ETF: એક્સચેન્જ-ટ્રેડેડ ફંડ જે સોનામાં રોકાણ કરે છે તે સુવિધાજનક છે અને ફિઝિકલ સ્ટોરેજની જરૂરિયાતને દૂર કરે છે.

- સોવરેન ગોલ્ડ બોન્ડ: ગોલ્ડની કિંમત સાથે સરકાર દ્વારા જારી કરાયેલ બોન્ડ. આ બોન્ડ્સ વ્યાજની ઇન્કમ પણ આપે છે, જે તેમને આકર્ષક ઓપ્શન બનાવે છે.

રવિ માટે ઇન્વેસ્ટમેન્ટ યોજના ઉદાહરણ:

ધારો કે રવિ તેમની વાર્ષિક આવકના 15% સોનાના ઇન્વેસ્ટમેન્ટ માટે ફાળવવા માંગે છે.

- વાર્ષિક આવક: ₹70,000 x 12 = ₹8,40,000

- 15% ફાળવણી: ₹8,40,000 x 0.15 = ₹1,26,000

રોકાણનું વિવરણ:

- ગોલ્ડ ઈટીએફ: ₹70,000 (55%)

- સોવરેન ગોલ્ડ બોન્ડ: ₹56,000 (45%)

રવિના ગોલ્ડ ઇન્વેસ્ટમેન્ટ યોજનાનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

રોકાણનો પ્રકાર |

રકમ |

ટકાવારી |

|

ગોલ્ડ ETF |

₹70,000 |

55% |

|

સોવરેન ગોલ્ડ બોન્ડ |

₹56,000 |

45% |

સુરક્ષાની બાબતો:

- આર્થિક સ્થિરતા: સોનાને સામાન્ય રીતે સુરક્ષિત રોકાણ માનવામાં આવે છે, ખાસ કરીને આર્થિક અનિશ્ચિતતાના સમયે.

- કોઈ નિયમિત આવક નથી: સ્ટૉક અથવા બોન્ડથી વિપરીત, સોનું નિયમિત આવક પ્રદાન કરતું નથી (સોવરેન ગોલ્ડ બોન્ડ સિવાય કે જે વ્યાજ ઑફર કરે છે).

- બજારની અસ્થિરતા: વૈશ્વિક આર્થિક સ્થિતિઓ અને બજારની અટકળોના આધારે સોનાની કિંમતોમાં વધઘટ થઈ શકે છે.

સોનાને તેમની આવકનો એક ભાગ ફાળવીને, રવિ વિવિધતા અને સંપત્તિનું સંરક્ષણ પ્રાપ્ત કરી શકે છે. જો કે, રવિએ નિયમિતપણે તેમની ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીની સમીક્ષા કરવી અને તેના ફાઇનાન્શિયલ લક્ષ્યો અને જોખમ સહનશીલતાના આધારે તેને ઍડજસ્ટ કરવું આવશ્યક છે.

7.6 ગોલ્ડ વર્સેસ નિફ્ટી 50?

ગોલ્ડ અને નિફ્ટી 50 ઇન્ડેક્સની તુલના કરવાથી તમને દરેક ઇન્વેસ્ટમેન્ટની વિવિધ લાક્ષણિકતાઓ અને સંભવિત લાભો સમજવામાં મદદ મળી શકે છે. અહીં એક સંક્ષિપ્ત ઓવરવ્યૂ આપેલ છે:

ગોલ્ડ:

- ફુગાવા સામે હેજ: આર્થિક અનિશ્ચિતતા અને ફુગાવા દરમિયાન સોનાને ઘણીવાર સુરક્ષિત સ્વર્ગ તરીકે જોવામાં આવે છે.

- લિક્વિડિટી: સોનું ખૂબ જ લિક્વિડ છે અને તેને સરળતાથી કૅશમાં રૂપાંતરિત કરી શકાય છે.

- કોઈ નિયમિત ઇન્કમ નથી: સ્ટૉક્સથી વિપરીત, સોનું ડિવિડન્ડ અથવા ઇન્ટરેસ્ટ પ્રદાન કરતું નથી.

- સ્ટોરેજ ખર્ચ: ફિઝિકલ ગોલ્ડને સુરક્ષિત સ્ટોરેજની જરૂર પડે છે, જેના માટે અતિરિક્ત ખર્ચ થઈ શકે છે.

- ઐતિહાસિક પરફોર્મન્સ: 2008 ફાઇનાન્શિયલ કટોકટી અને કોવિડ-19 મહામારી જેવી આર્થિક કટોકટી દરમિયાન સોનું સારું પ્રદર્શન કર્યું છે.

નિફ્ટી 50:

- વૃદ્ધિની ક્ષમતા: નિફ્ટી 50 index ભારતમાં નેશનલ સ્ટૉક એક્સચેન્જ (NSE) પર સૂચિબદ્ધ ટોચની 50 કંપનીઓને દર્શાવે છે, જે મૂડી વૃદ્ધિ દ્વારા વૃદ્ધિની સંભાવના પ્રદાન કરે છે.

- નિયમિત આવક: નિફ્ટી 50 માં સ્ટૉક્સ ડિવિડન્ડ પ્રદાન કરી શકે છે.

- અસ્થિરતા: સ્ટૉક માર્કેટ અસ્થિર હોઈ શકે છે, જેમાં આર્થિક સ્થિતિઓ, કંપનીની કામગીરી અને વૈશ્વિક ઘટનાઓ જેવા વિવિધ પરિબળો દ્વારા પ્રભાવિત કિંમતો હોય છે.

- વિવિધતા: નિફ્ટી 50 માં રોકાણ વિવિધ ક્ષેત્રોમાં કંપનીઓના વિવિધ પોર્ટફોલિયોને એક્સપોઝર પ્રદાન કરે છે.

પરફોર્મન્સની તુલના:

- લાંબા ગાળાના રિટર્ન: લાંબા ગાળે, નિફ્ટી 50 એ સામાન્ય રીતે ગોલ્ડ કરતાં વધુ પ્રદર્શન કર્યું છે. ઉદાહરણ તરીકે, 20-વર્ષના સમયગાળામાં, નિફ્ટી 50 એ ગોલ્ડ રિટર્ન કરતા વધુ સારો દેખાવ કર્યો છે.

- ક્રિસિસ પીરિયડ: આર્થિક કટોકટી દરમિયાન, સોનું સુરક્ષિત સ્વર્ગ તરીકે વધુ સારું પ્રદર્શન કરે છે, જ્યારે સ્ટૉક્સને નુકસાન થઈ શકે છે.

તુલનાનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

પાસું |

ગોલ્ડ |

નિફ્ટી 50 |

|

ફુગાવા સામે હેજ |

હા |

ના |

|

લિક્વિડિટી |

ઉચ્ચ |

ઉચ્ચ |

|

નિયમિત આવક |

ના |

હા (ડિવિડન્ડ) |

|

સ્ટોરેજ ખર્ચ |

હા (ફિઝિકલ ગોલ્ડ માટે) |

ના |

|

વૃદ્ધિની ક્ષમતા |

મધ્યમ |

ઉચ્ચ |

|

વોલેટિલિટી |

ઓછાથી મધ્યમ |

ઉચ્ચ |

|

સંકટમાં પરફોર્મન્સ |

મજબૂત |

નબળા |

|

લાંબા ગાળાના રિટર્ન |

મધ્યમ |

ઉચ્ચ |

રવિ માટે ઇન્વેસ્ટમેન્ટ યોજના ઉદાહરણ:

ધારો કે રવિ તેમની વાર્ષિક બચતમાંથી ગોલ્ડ અને નિફ્ટી 50 બંનેમાં ₹1,50,000 ફાળવવા માંગે છે, જેનો હેતુ વિવિધતા અને વૃદ્ધિનો છે.

- વાર્ષિક આવક: ₹ 70,000 x 12 = ₹ 8,40,000

- રોકાણો માટે ફાળવણી: ₹ 1,50,000

રોકાણનું વિવરણ:

- ગોલ્ડ ETF: ₹ 60,000 (40%)

- નિફ્ટી 50 ETF: ₹ 90,000 (60%)

રવિના ઇન્વેસ્ટમેન્ટ યોજનાનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

રોકાણનો પ્રકાર |

રકમ |

ટકાવારી |

|

ગોલ્ડ ETF |

₹60,000 |

40% |

|

નિફ્ટી 50 ઈટીએફ |

₹90,000 |

60% |

રવિ માટે ફાયદા અને ગેરફાયદા:

- ગોલ્ડ:

- પ્રો: ફુગાવા સામે હેજ, ઉચ્ચ લિક્વિડિટી, સંકટ દરમિયાન સુરક્ષિત ઇન્વેસ્ટમેન્ટ.

- ગેરફાયદા: ફિઝિકલ ગોલ્ડ માટે કોઈ નિયમિત આવક નથી, સ્ટોરેજ ખર્ચ.

- નિફ્ટી 50:

- ફાયદાઓ: ઉચ્ચ વિકાસની ક્ષમતા, ડિવિડન્ડ, ડાઇવર્સિફાઇડ પોર્ટફોલિયો દ્વારા નિયમિત ઇન્કમ.

- ગેરફાયદા: ઉચ્ચ અસ્થિરતા, બજારની સ્થિતિઓ દ્વારા પ્રભાવિત.

પરફોર્મન્સની તુલના:

- લાંબા ગાળાના રિટર્ન: 20-વર્ષના સમયગાળા દરમિયાન, નિફ્ટી 50 એ સામાન્ય રીતે રિટર્નના સંદર્ભમાં ગોલ્ડ કરતાં વધુ પ્રદર્શન કર્યું છે.

- કટોકટીનો સમયગાળો: આર્થિક કટોકટી દરમિયાન, સોનું સુરક્ષિત સ્વર્ગ તરીકે વધુ સારું પ્રદર્શન કરે છે, જ્યારે નિફ્ટી 50ને નુકસાન થઈ શકે છે.

સોના અને નિફ્ટી 50 બંનેમાં રોકાણ કરીને, રવિ એક સંતુલિત પોર્ટફોલિયો પ્રાપ્ત કરી શકે છે જે સોના દ્વારા ઑફર કરવામાં આવતી સ્થિરતા અને વૈવિધ્યકરણથી લાભ મેળવતી વખતે ઇક્વિટીની વૃદ્ધિ ક્ષમતાનો લાભ લે છે.

7.1 યોગ્ય રોકાણ વિકલ્પો શું છે

ઓછું-જોખમનું રોકાણ

ફિક્સ્ડ ડિપોઝિટ (એફડી): ફિક્સ્ડ ડિપોઝિટ એ સૌથી સુરક્ષિત ઇન્વેસ્ટમેન્ટ વિકલ્પોમાંથી એક છે જ્યાં તમે પૂર્વનિર્ધારિત વ્યાજ દર પર નિશ્ચિત મુદત માટે બેંકમાં એકસામટી રકમ ડિપોઝિટ કરો છો. વ્યાજ દરની ગેરંટી છે, અને તમને મુદતના અંતે વ્યાજ સાથે મુદ્દલ રકમ પ્રાપ્ત થાય છે. માર્કેટની અસ્થિરતા વગર સ્થિર રિટર્ન શોધી રહેલા જોખમ-વિરોધી રોકાણકારો માટે એફડી આદર્શ છે. તેઓ થોડા મહિનાથી લઈને ઘણા વર્ષ સુધીની સુવિધાજનક મુદત પ્રદાન કરે છે, જે તમને તમારા ફાઇનાન્શિયલ લક્ષ્યોના આધારે પસંદ કરવાની મંજૂરી આપે છે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): પબ્લિક પ્રોવિડન્ટ ફંડ એ આકર્ષક વ્યાજ દરો અને ટૅક્સ લાભો સાથે સરકાર-સમર્થિત લાંબા ગાળાની બચત યોજના છે. 15 વર્ષની લૉક-ઇન અવધિ સાથે, PPF ચક્રવૃદ્ધિ વ્યાજ ઑફર કરતી વખતે શિસ્તબદ્ધ બચતને પ્રોત્સાહિત કરે છે. PPF માં યોગદાન આવકવેરા અધિનિયમની કલમ 80C હેઠળ ટૅક્સ કપાત માટે પાત્ર છે, અને કમાયેલ વ્યાજ ટૅક્સ-ફ્રી છે. નિવૃત્તિ અથવા શિક્ષણ જેવા લાંબા ગાળાના નાણાકીય લક્ષ્યો માટે સુરક્ષિત અને કર-કાર્યક્ષમ રોકાણ વિકલ્પ મેળવનાર વ્યક્તિઓ માટે PPF યોગ્ય છે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): NSC એ ભારત સરકાર દ્વારા ઑફર કરવામાં આવતી ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ સ્કીમ છે. તે 5 અથવા 10 વર્ષની મેચ્યોરિટી અવધિ સાથે નિશ્ચિત વ્યાજ દર પર ગેરંટીડ રિટર્ન પ્રદાન કરે છે. એનએસસી પોસ્ટ ઑફિસમાંથી ખરીદી શકાય છે, અને કમાયેલ વ્યાજને વાર્ષિક ધોરણે ફરીથી રોકાણ કરવામાં આવે છે, જે ચક્રવૃદ્ધિ તરફ દોરી જાય છે. એનએસસીમાં રોકાણ કલમ 80C હેઠળ ટૅક્સ કપાત માટે પાત્ર છે, જે તેને ટૅક્સ-બચતના લાભો અને સ્થિર રિટર્ન મેળવવા માંગતા જોખમ-વિરોધી રોકાણકારો માટે આકર્ષક વિકલ્પ બનાવે છે.

મધ્યમ-જોખમ રોકાણો

ડેબ્ટ મ્યુચ્યુઅલ ફંડ: ડેટ મ્યુચ્યુઅલ ફંડ સરકારી અને કોર્પોરેટ બોન્ડ, ટ્રેઝરી બિલ અને અન્ય ફિક્સ્ડ-ઇન્કમ સિક્યોરિટીઝના મિશ્રણમાં રોકાણ કરે છે. આ ભંડોળનો હેતુ મધ્યમ જોખમ સાથે નિયમિત આવક અને મૂડી સંરક્ષણ પ્રદાન કરવાનો છે. ઇક્વિટી ઇન્વેસ્ટમેન્ટ કરતાં પ્રમાણમાં ઓછું જોખમ ધરાવતા પરંપરાગત સેવિંગ એકાઉન્ટ અથવા ફિક્સ્ડ ડિપોઝિટ કરતાં વધુ સારું રિટર્ન શોધી રહેલા ઇન્વેસ્ટર માટે ડેબ્ટ ફંડ યોગ્ય છે. તેઓ લિક્વિડિટી ઑફર કરે છે અને ટૂંકા ગાળાથી લાંબા ગાળા સુધી વિવિધ રોકાણના ક્ષિતિજો અનુસાર તૈયાર કરી શકાય છે.

કોર્પોરેટ બોન્ડ્સ: કોર્પોરેટ બોન્ડ્સ એ મૂડી વધારવા માટે કંપનીઓ દ્વારા જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે. રોકાણકારો નિયમિત વ્યાજની ચુકવણી અને મેચ્યોરિટી પર મુદ્દલની પરતના બદલામાં કંપનીને પૈસા આપે છે. કોર્પોરેટ બોન્ડ્સ સામાન્ય રીતે સરકારી બોન્ડ્સ કરતાં વધુ વ્યાજ દરો પ્રદાન કરે છે, જે જારીકર્તા કંપની સાથે સંકળાયેલા ઉચ્ચ જોખમને દર્શાવે છે. તેઓ મધ્યમ જોખમ સહનશીલતા સાથે નિશ્ચિત આવક મેળવવા માંગતા રોકાણકારો માટે આદર્શ છે, અને જોખમનું સંચાલન કરવા માટે વિવિધ કંપનીઓ અને ઉદ્યોગોમાં વિવિધતા મેળવી શકાય છે.

બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ: બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ, જેને હાઇબ્રિડ ફંડ તરીકે પણ ઓળખવામાં આવે છે, સંતુલિત રિસ્ક-રિટર્ન પ્રોફાઇલ પ્રાપ્ત કરવા માટે ઇક્વિટી (સ્ટોક) અને ડેબ્ટ (બોન્ડ)ના મિશ્રણમાં ઇન્વેસ્ટ કરો. આ ભંડોળનો હેતુ ડેટ ઇન્વેસ્ટમેન્ટ દ્વારા સ્થિરતા અને આવકની ખાતરી કરતી વખતે ઇક્વિટી ઇન્વેસ્ટમેન્ટ દ્વારા મૂડી વધારો પ્રદાન કરવાનો છે. બૅલેન્સ્ડ ફંડ એવા રોકાણકારો માટે યોગ્ય છે જે વિકાસ અને સ્થિરતાને સંતુલિત કરે છે, જે તેમને મધ્યમ-ગાળાના નાણાંકીય લક્ષ્યો માટે સારો વિકલ્પ બનાવે છે.

હાઇ-રિસ્ક ઇન્વેસ્ટમેન્ટ

ઇક્વિટી મ્યુચ્યુઅલ ફંડ: ઇક્વિટી મ્યુચ્યુઅલ ફંડ રોકાણકારો પાસેથી સ્ટૉકના વૈવિધ્યસભર પોર્ટફોલિયોમાં રોકાણ કરવા માટે પૈસા એકત્રિત કરે છે. આ ભંડોળનો હેતુ વિવિધ ક્ષેત્રોમાં કંપનીઓના શેરમાં રોકાણ કરીને લાંબા ગાળાની મૂડી વધારો પ્રદાન કરવાનો છે. ઇક્વિટી ફંડ માર્કેટની અસ્થિરતાને આધિન છે અને લાંબા ગાળે ઉચ્ચ રિટર્ન ઑફર કરી શકે છે, જે તેમને ઉચ્ચ જોખમ સહનશીલતા અને લાંબા ઇન્વેસ્ટમેન્ટની ક્ષિતિજ ધરાવતા ઇન્વેસ્ટર માટે યોગ્ય બનાવે છે. લાર્જ-કેપ, મિડ-કેપ અને સ્મોલ-કેપ ફંડ જેવા વિવિધ પ્રકારના ઇક્વિટી ફંડ, વિવિધ જોખમની ક્ષમતાઓ અને રોકાણના ઉદ્દેશોને પૂર્ણ કરે છે.

ડાયરેક્ટ ઇક્વિટી: સ્ટૉકમાં સીધા રોકાણ કરવામાં સ્ટૉક એક્સચેન્જ દ્વારા વ્યક્તિગત કંપનીઓના શેર ખરીદવાનો સમાવેશ થાય છે. આ ઇન્વેસ્ટમેન્ટ વિકલ્પને સ્ટૉક માર્કેટની સારી સમજણ અને કંપનીના પરફોર્મન્સ અને માર્કેટ ટ્રેન્ડનું વિશ્લેષણ કરવાની ક્ષમતાની જરૂર છે. ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ માર્કેટની અસ્થિરતાને કારણે નોંધપાત્ર જોખમ ધરાવે છે પરંતુ નોંધપાત્ર રિટર્ન ઑફર કરી શકે છે. તેઓ ઉચ્ચ-જોખમ સહનશીલતા અને તેમના પોર્ટફોલિયોને સક્રિય રીતે મેનેજ કરવાની ક્ષમતા ધરાવતા અનુભવી રોકાણકારો માટે આદર્શ છે.

રિયલ એસ્ટેટ: રિયલ એસ્ટેટ ઇન્વેસ્ટમેન્ટમાં ભાડાની આવક અથવા મૂડીમાં વધારો માટે પ્રોપર્ટી ખરીદવાનો સમાવેશ થાય છે. આ રોકાણ વિકલ્પ માટે નોંધપાત્ર મૂડી અને બજાર જ્ઞાનની જરૂર છે. રિયલ એસ્ટેટ સમય જતાં નોંધપાત્ર મૂલ્યમાં વધારો માટે સ્થિર ભાડાની આવક અને સંભવિતતા પ્રદાન કરી શકે છે. જો કે, તે પ્રોપર્ટી માર્કેટના વધઘટ, મેઇન્ટેનન્સ ખર્ચ અને લિક્વિડિટીના પડકારો જેવા જોખમો સાથે પણ આવે છે. રિયલ એસ્ટેટ લાંબા ગાળાના દ્રષ્ટિકોણ અને ભૌતિક સંપત્તિઓને મેનેજ કરવાની ક્ષમતા ધરાવતા રોકાણકારો માટે યોગ્ય છે.

ડાઇવર્સિફિકેશન

ડાઇવર્સિફિકેશન એ ઇન્વેસ્ટમેન્ટ મેનેજમેન્ટમાં એક મુખ્ય વ્યૂહરચના છે, જેમાં રિસ્ક મેનેજ કરવા અને રિટર્નને ઑપ્ટિમાઇઝ કરવા માટે વિવિધ એસેટ ક્લાસ (જેમ કે સ્ટૉક્સ, બોન્ડ્સ, રિયલ એસ્ટેટ અને કોમોડિટીઝ) માં ઇન્વેસ્ટમેન્ટ ફેલાવવાનો સમાવેશ થાય છે. તમારા પોર્ટફોલિયોને ડાઇવર્સિફાઇ કરીને, તમે કોઈપણ એક જ રોકાણમાં નબળા પરફોર્મન્સની અસરને ઘટાડો કરો છો. એક સારી રીતે ડાઇવર્સિફાઇડ પોર્ટફોલિયો તમારા ફાઇનાન્શિયલ લક્ષ્યો, જોખમ સહનશીલતા અને ઇન્વેસ્ટમેન્ટના ક્ષિતિજના આધારે જોખમ અને રિટર્નને સંતુલિત કરે છે.

નિયમિત રિવ્યૂ

તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની નિયમિતપણે સમીક્ષા કરવી જરૂરી છે, જેથી તે તમારા ફાઇનાન્શિયલ લક્ષ્યો અને રિસ્ક સહનશીલતા સાથે સંરેખિત રહે. બજારની સ્થિતિઓ અને વ્યક્તિગત પરિસ્થિતિઓ બદલાઈ શકે છે, જેમાં તમારા રોકાણોમાં ગોઠવણની જરૂર છે. સમયાંતરે સમીક્ષાઓ અન્ડરપરફોર્મિંગ એસેટને ઓળખવામાં, તમારા પોર્ટફોલિયોને રિબૅલેન્સ કરવામાં અને તમારા લાંબા ગાળાના નાણાંકીય ઉદ્દેશોને પ્રાપ્ત કરવા માટે માહિતગાર નિર્ણયો લેવામાં મદદ કરે છે.

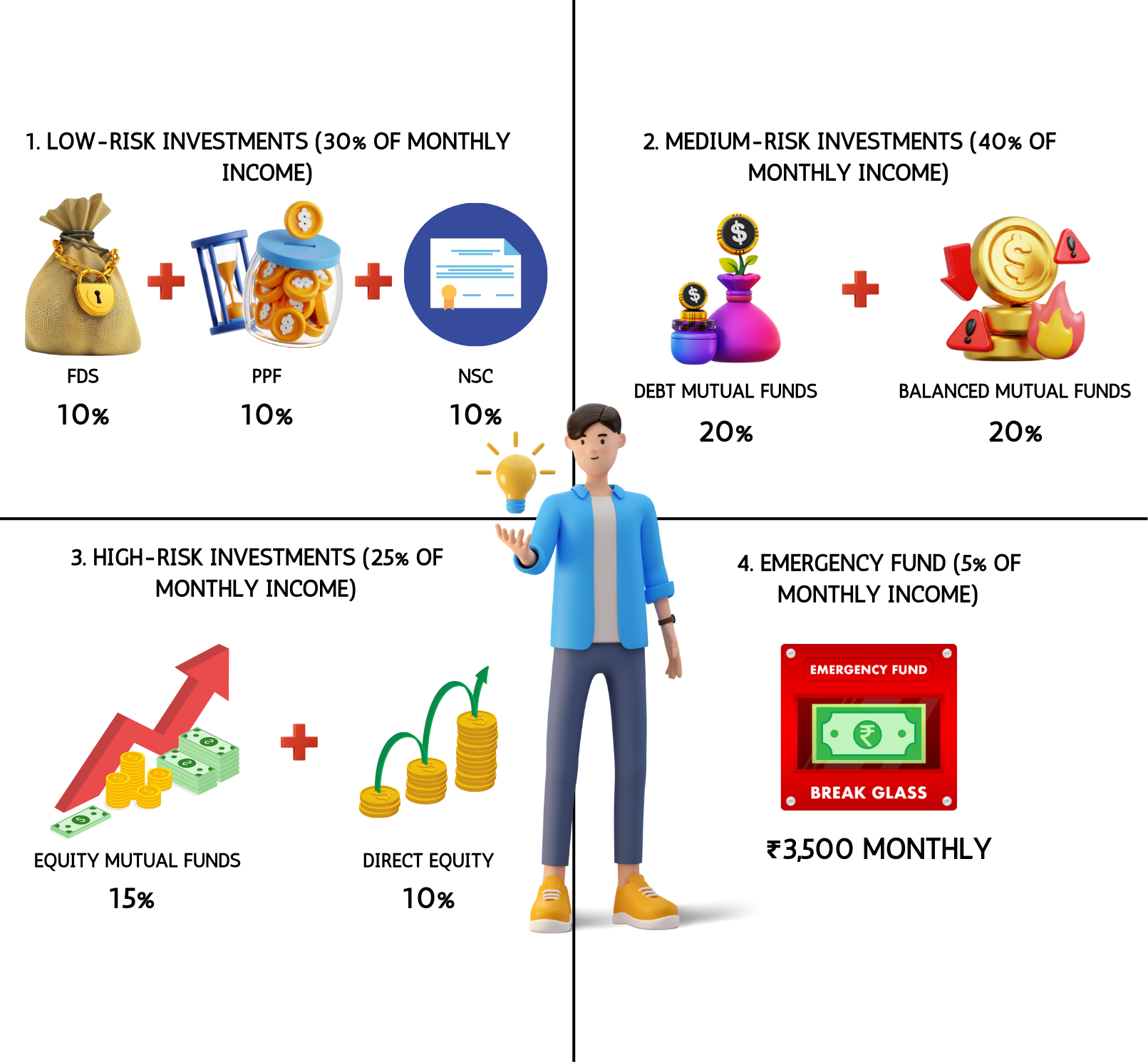

રવિ માટે રોકાણ યોજના

રોકાણ ફાળવણી:

લો-રિસ્ક ઇન્વેસ્ટમેન્ટ (30%)

ફિક્સ્ડ ડિપોઝિટ (એફડી): દર મહિને ₹ 7,000 (આવકના 10%)

એફડી રવિને ગેરંટીડ રિટર્ન અને મૂડીની સુરક્ષા પ્રદાન કરશે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): દર મહિને ₹ 7,000 (આવકનું 10%)

PPF આકર્ષક વ્યાજ દરો સાથે રવિ લોન્ગ ટર્મ ટેક્સ-એફિશિયન્ટ સેવિંગ ઑફર કરશે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): દર મહિને ₹ 7,000 (આવકનું 10%)

એનએસસી રવિને ટૅક્સ લાભો સાથે સુરક્ષિત અને સ્થિર રિટર્ન પ્રદાન કરશે.

મધ્યમ-જોખમ રોકાણ (40%)

ડેબ્ટ મ્યુચ્યુઅલ ફંડ: દર મહિને ₹ 14,000 (આવકનું 20%)

ડેટ મ્યુચ્યુઅલ ફંડ ઇક્વિટીની તુલનામાં ઓછું જોખમ ધરાવતા પરંપરાગત બચત સાધનો કરતાં વધુ સારું રિટર્ન પ્રદાન કરશે.

બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ: દર મહિને ₹ 14,000 (આવકના 20%)

સંતુલિત ફંડ ઇક્વિટી અને ડેટ એક્સપોઝરનું મિશ્રણ પ્રદાન કરશે, સ્થિરતા સાથે વૃદ્ધિની ક્ષમતાને સંતુલિત કરશે.

હાઇ-રિસ્ક ઇન્વેસ્ટમેન્ટ (25%)

ઇક્વિટી મ્યુચ્યુઅલ ફંડ: દર મહિને ₹ 10,500 (આવકનું 15%)

ઇક્વિટી મ્યુચ્યુઅલ ફંડ સ્ટૉક્સના વૈવિધ્યસભર પોર્ટફોલિયોમાં રોકાણ કરીને ઉચ્ચ રિટર્ન માટે રવિ ક્ષમતા પ્રદાન કરશે.

ડાયરેક્ટ ઇક્વિટી: દર મહિને ₹ 7,000 (આવકનું 10%)

ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ રવિને નોંધપાત્ર રિટર્નની સંભાવના ધરાવતા વ્યક્તિગત સ્ટૉકમાં ઇન્વેસ્ટ કરવાની મંજૂરી આપશે, જોકે ઉચ્ચ જોખમ સાથે.

ઇમરજન્સી ફંડ (5%)

સેવિંગ એકાઉન્ટ/લિક્વિડ ફંડ: દર મહિને ₹ 3,500 (આવકનું 5%)

ઇમરજન્સી ફંડ બનાવવાથી રવિ પાસે અનપેક્ષિત ખર્ચ માટે સરળતાથી કૅશ ઉપલબ્ધ છે તે સુનિશ્ચિત થશે.

ડાઇવર્સિફિકેશન:

-

- રવિના ઇન્વેસ્ટમેન્ટ પ્લાનમાં રિસ્ક અને રિટર્નને સંતુલિત કરવા માટે ઓછા, મધ્યમ અને ઉચ્ચ-જોખમવાળા ઇન્વેસ્ટમેન્ટનું મિશ્રણ શામેલ છે.

- એફડી, પીપીએફ અને એનએસસીમાં નિયમિત યોગદાન સુરક્ષા અને ટૅક્સ લાભો સુનિશ્ચિત કરે છે.

- ડેબ્ટ અને બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ નિયંત્રિત જોખમ સાથે મધ્યમ વળતર પ્રદાન કરે છે.

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ અને ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ વૃદ્ધિની ક્ષમતા પ્રદાન કરે છે.

નિયમિત રિવ્યૂ:

રવિએ તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની વાર્ષિક સમીક્ષા કરવી જોઈએ જેથી તે તેમના ફાઇનાન્શિયલ લક્ષ્યો સાથે સંરેખિત થાય અને માર્કેટની સ્થિતિઓ અને વ્યક્તિગત પરિસ્થિતિઓના આધારે એડજસ્ટમેન્ટ કરે.

7.2 રિસ્ક-રિટર્ન પિરામિડ શું છે?

રિસ્ક-રિટર્ન પિરામિડ

રિસ્ક-રિટર્ન પિરામિડ એ એક ફ્રેમવર્ક છે જે તેમના જોખમના સ્તર અને સંભવિત વળતરના આધારે રોકાણોને વર્ગીકૃત કરે છે. વૈવિધ્યસભર પોર્ટફોલિયોમાં વિવિધ ઇન્વેસ્ટમેન્ટના પ્રકારોના પ્રમાણને સમજાવવા માટે તે પિરામિડની જેમ આકાર આપવામાં આવે છે.

પિરામિડનો આધાર: ઓછું જોખમ, ઓછું રિટર્ન

વર્ણન: પિરામિડના આધારમાં એવા રોકાણોનો સમાવેશ થાય છે જે ઓછું જોખમ પ્રદાન કરે છે અને પરિણામે ઓછું રિટર્ન પ્રદાન કરે છે. આ રોકાણો સામાન્ય રીતે સ્થિર હોય છે અને મૂડી સંરક્ષણ પ્રદાન કરે છે, જે તેમને જોખમ-વિરોધી રોકાણકારો માટે આદર્શ બનાવે છે.

ઉદાહરણો:

- સેવિંગ એકાઉન્ટ: આ મૂળભૂત બેંક એકાઉન્ટ છે જે ડિપોઝિટ કરેલી રકમ પર વ્યાજ પ્રદાન કરે છે. તેઓ ઉચ્ચ લિક્વિડિટી અને સુરક્ષા પ્રદાન કરે છે પરંતુ સામાન્ય રીતે ઓછા વ્યાજ દરો ધરાવે છે.

- ફિક્સ્ડ ડિપોઝિટ (એફડી): એફડીમાં પૂર્વનિર્ધારિત વ્યાજ દર પર નિશ્ચિત મુદત માટે બેંકમાં એકસામટી રકમ જમા કરવામાં આવે છે. વ્યાજની ગેરંટી છે, અને મુદ્દલની રકમ મુદતના અંતે પરત કરવામાં આવે છે. એફડી સુરક્ષિત છે અને સ્થિર રિટર્ન પ્રદાન કરે છે.

- સરકારી બોન્ડ્સ: આ સરકાર દ્વારા ભંડોળ ઊભું કરવા માટે જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે. તેઓ મેચ્યોરિટી પર નિયમિત વ્યાજની ચુકવણી અને મૂળ રકમ પરત કરે છે. સરકારી બોન્ડ્સ ઓછું જોખમ ધરાવે છે કારણ કે તેઓ સરકાર દ્વારા સમર્થિત છે.

- પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): PPF એ ટૅક્સ લાભો સાથે લાંબા ગાળાની બચત યોજના છે. તેમાં 15 વર્ષનો લૉક-ઇન સમયગાળો છે અને આકર્ષક વ્યાજ દરો પ્રદાન કરે છે, જે વાર્ષિક ચક્રવૃદ્ધિ કરે છે. PPF માં યોગદાન કર કપાત માટે પાત્ર છે, અને કમાયેલ વ્યાજ કરમુક્ત છે.

- નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): NSC એ ફિક્સ્ડ વ્યાજ દર અને 5 અથવા 10 વર્ષની મેચ્યોરિટી અવધિ સાથે સરકાર-સમર્થિત બચત યોજના છે. કમાયેલ વ્યાજને વાર્ષિક ધોરણે ફરીથી ઇન્વેસ્ટ કરવામાં આવે છે, અને મુદ્દલ અને વ્યાજ મેચ્યોરિટી પર પરત કરવામાં આવે છે. એનએસસી ઇન્વેસ્ટમેન્ટ ટૅક્સ કપાત માટે પાત્ર છે.

મિડલ ઑફ પિરામિડ: મીડિયમ રિસ્ક, મીડિયમ રિટર્ન

વર્ણન: પિરામિડના મધ્યમ સ્તરમાં એવા રોકાણોનો સમાવેશ થાય છે જે મધ્યમ સ્તરનું જોખમ ધરાવે છે અને મધ્યમ વળતર પ્રદાન કરે છે. આ રોકાણોનો હેતુ વૃદ્ધિ અને સ્થિરતા વચ્ચે સંતુલન પ્રદાન કરવાનો છે.

ઉદાહરણો:

- ડેબ્ટ મ્યુચ્યુઅલ ફંડ: આ ફંડ સરકારી અને કોર્પોરેટ બોન્ડ્સ, ટ્રેઝરી બિલ અને અન્ય ફિક્સ્ડ-ઇન્કમ સિક્યોરિટીઝના મિશ્રણમાં ઇન્વેસ્ટ કરે છે. તેનો હેતુ મધ્યમ જોખમ સાથે નિયમિત આવક અને મૂડી સંરક્ષણ પ્રદાન કરવાનો છે. ડેબ્ટ ફંડ પરંપરાગત બચત ખાતા કરતાં વધુ સારું રિટર્ન પ્રદાન કરે છે પરંતુ કેટલાક જોખમ ધરાવે છે.

- કોર્પોરેટ બોન્ડ્સ: કોર્પોરેટ બોન્ડ્સ એ મૂડી વધારવા માટે કંપનીઓ દ્વારા જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે. રોકાણકારો નિયમિત વ્યાજની ચુકવણી અને મેચ્યોરિટી પર મુદ્દલની પરતના બદલામાં કંપનીને પૈસા આપે છે. કોર્પોરેટ બોન્ડ્સ સામાન્ય રીતે સરકારી બોન્ડ્સ કરતાં વધુ વ્યાજ દરો પ્રદાન કરે છે પરંતુ થોડું વધુ જોખમ સાથે આવે છે.

- બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ: હાઇબ્રિડ ફંડ તરીકે પણ ઓળખાય છે, બૅલેન્સ્ડ મ્યુચ્યુઅલ ફંડ સંતુલિત રિસ્ક-રિટર્ન પ્રોફાઇલ પ્રાપ્ત કરવા માટે ઇક્વિટી (સ્ટોક) અને ડેબ્ટ (બોન્ડ)ના મિશ્રણમાં ઇન્વેસ્ટ કરે છે. તેઓ ડેટ ઇન્વેસ્ટમેન્ટ દ્વારા સ્થિરતા અને આવકની ખાતરી કરતી વખતે ઇક્વિટી ઇન્વેસ્ટમેન્ટ દ્વારા મૂડી વધારો પ્રદાન કરવાનો હેતુ ધરાવે છે. આ ફંડ વિકાસ અને સ્થિરતાને સંતુલિત કરતા વૈવિધ્યસભર પોર્ટફોલિયો શોધતા રોકાણકારો માટે યોગ્ય છે.

- રિયલ એસ્ટેટ: રિયલ એસ્ટેટમાં રોકાણ કરવામાં ભાડાની આવક અથવા મૂડીમાં વધારો માટે પ્રોપર્ટી ખરીદવાનો સમાવેશ થાય છે. રિયલ એસ્ટેટ સમય જતાં નોંધપાત્ર મૂલ્યમાં વધારો માટે સ્થિર ભાડાની આવક અને સંભવિતતા પ્રદાન કરી શકે છે. જો કે, તેને નોંધપાત્ર મૂડી અને બજારના જ્ઞાનની જરૂર છે અને પ્રોપર્ટી બજારના વધઘટ અને જાળવણી ખર્ચ જેવા જોખમો સાથે આવે છે.

પિરામિડની ટોચ: ઉચ્ચ જોખમ, ઉચ્ચ વળતર

વર્ણન: પિરામિડનું ટોચ ઉચ્ચ જોખમ અને ઉચ્ચ સંભવિત વળતર સાથે રોકાણનું પ્રતિનિધિત્વ કરે છે. આ રોકાણો વધુ અસ્થિર છે અને નોંધપાત્ર લાભ અથવા નુકસાન તરફ દોરી શકે છે.

ઉદાહરણો:

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ: આ ફંડ રોકાણકારો પાસેથી સ્ટૉકના વિવિધ પોર્ટફોલિયોમાં રોકાણ કરવા માટે પૈસા એકત્રિત કરે છે. તેનો હેતુ વિવિધ ક્ષેત્રોમાં કંપનીઓના શેરમાં રોકાણ કરીને લાંબા ગાળાની મૂડી વધારવાનો છે. ઇક્વિટી ફંડ માર્કેટની અસ્થિરતાને આધિન છે અને લાંબા ગાળે ઉચ્ચ રિટર્ન ઑફર કરી શકે છે, જે તેમને ઉચ્ચ જોખમ સહનશીલતા ધરાવતા રોકાણકારો માટે યોગ્ય બનાવે છે.

- ડાયરેક્ટ ઇક્વિટી: સ્ટૉકમાં સીધા રોકાણ કરવામાં સ્ટૉક એક્સચેન્જ દ્વારા વ્યક્તિગત કંપનીઓના શેર ખરીદવાનો સમાવેશ થાય છે. આ વિકલ્પને સ્ટૉક માર્કેટની સારી સમજણ અને કંપનીના પરફોર્મન્સ અને માર્કેટ ટ્રેન્ડનું વિશ્લેષણ કરવાની ક્ષમતાની જરૂર છે. ડાયરેક્ટ ઇક્વિટી ઇન્વેસ્ટમેન્ટ માર્કેટની અસ્થિરતાને કારણે નોંધપાત્ર જોખમ ધરાવે છે પરંતુ નોંધપાત્ર રિટર્ન ઑફર કરી શકે છે.

- કોમોડિટી: સોના, ચાંદી અથવા તેલ જેવી કોમોડિટીઝમાં રોકાણ કરવાથી ઉચ્ચ રિટર્ન મળી શકે છે પરંતુ કિંમતના વધઘટને કારણે ઉચ્ચ જોખમ સાથે આવે છે. કોમોડિટીઝ ફુગાવા સામે હેજ હોઈ શકે છે પરંતુ બજારના જ્ઞાન અને સમયની જરૂર છે.

- ક્રિપ્ટોકરન્સી: ક્રિપ્ટોકરન્સી એ ડિજિટલ સંપત્તિ છે જે બ્લોકચેન ટેકનોલોજી પર કામ કરે છે. તેઓ ઉચ્ચ રિટર્ન ઑફર કરી શકે છે પરંતુ અત્યંત અસ્થિર અને અટકળી હોય છે. ક્રિપ્ટોકરન્સીમાં રોકાણ કરવા માટે ઉચ્ચ જોખમ સહનશીલતા અને બજારની ગતિશીલતાની સમજણની જરૂર છે.

મુખ્ય ટેકઅવે

- જોખમ અને રિટર્ન સંબંધ: સામાન્ય રીતે, ઉચ્ચ જોખમ, ઉચ્ચ સંભવિત વળતર અને તેનાથી વિપરીત. માહિતગાર નિર્ણયો લેવા માટે રોકાણકારોએ તેમની જોખમ સહનશીલતા અને રોકાણના લક્ષ્યોને સમજવાની જરૂર છે.

- વિવિધતા: વૈવિધ્યકરણમાં એકંદર પોર્ટફોલિયો જોખમને મેનેજ કરવા અને રિટર્નને ઑપ્ટિમાઇઝ કરવા માટે વિવિધ એસેટ ક્લાસમાં ઇન્વેસ્ટમેન્ટને ફેલાવવાનો સમાવેશ થાય છે. એક સારી રીતે વૈવિધ્યસભર પોર્ટફોલિયો વ્યક્તિગત નાણાંકીય લક્ષ્યો અને જોખમની ક્ષમતાના આધારે જોખમ અને વળતરને સંતુલિત કરે છે.

- રોકાણના લક્ષ્યો: પિરામિડના વિવિધ સ્તરોમાંથી રોકાણ પસંદ કરતી વખતે રોકાણકારોએ તેમના નાણાંકીય લક્ષ્યો, જોખમ સહનશીલતા અને સમયના ક્ષિતિજને ધ્યાનમાં લેવું જોઈએ. ઉદાહરણ તરીકે, નિવૃત્તિની નજીક કોઈ વ્યક્તિ ઓછા રિસ્કવાળા રોકાણોને પસંદ કરી શકે છે, જ્યારે લાંબા સમયના ક્ષિતિજ ધરાવતા યુવાન ઇન્વેસ્ટર ઉચ્ચ રિસ્ક વિકલ્પો પસંદ કરી શકે છે.

7.3. તમારા પોર્ટફોલિયોને કેવી રીતે ડિઝાઇન કરવું?

ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને ડિઝાઇન કરવામાં કેટલાક મુખ્ય પગલાંઓ શામેલ છે જે સુનિશ્ચિત કરે છે કે તે તમારા ફાઇનાન્શિયલ લક્ષ્યો, રિસ્ક સહનશીલતા અને સમયના ક્ષિતિજ સાથે સંરેખિત છે. તમારા પોર્ટફોલિયોને ડિઝાઇન કરવામાં તમારી મદદ કરવા માટે કોમ્પ્રિહેન્સિવ માર્ગદર્શિકા અહીં આપેલ છે:

- સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરો

- ટૂંકા ગાળાના લક્ષ્યો: (0-3 વર્ષ) ઉદાહરણોમાં વેકેશન, ઇમરજન્સી ફંડ અથવા ઘર પર ડાઉન પેમેન્ટ માટે બચત શામેલ છે.

- મધ્યમ-ગાળાના લક્ષ્યો: (3-7 વર્ષ) ઉદાહરણોમાં બાળકના શિક્ષણ અથવા કાર ખરીદવાનો સમાવેશ થાય છે.

- લાંબા ગાળાના લક્ષ્યો: (7+ વર્ષ) ઉદાહરણોમાં નિવૃત્તિ આયોજન અથવા સંપત્તિ બનાવવાનો સમાવેશ થાય છે.

- તમારી જોખમ સહનશીલતાનું મૂલ્યાંકન કરો

બજારના ઉતાર-ચઢાવ સાથે તમે કેટલું આરામદાયક છો તે સમજો. જોખમ સહનશીલતા ઉંમર, નાણાંકીય સ્થિરતા, રોકાણનો અનુભવ અને સમયની ક્ષિતિજ જેવા પરિબળો દ્વારા પ્રભાવિત થાય છે.

- સંપત્તિની ફાળવણી નક્કી કરો

તમારી રિસ્ક સહનશીલતા અને ફાઇનાન્શિયલ લક્ષ્યોના આધારે વિવિધ એસેટ ક્લાસમાં ફાળવવા માટે તમારા પોર્ટફોલિયાની ટકાવારી નક્કી કરો. સામાન્ય એસેટ ફાળવણીમાં શામેલ હોઈ શકે છે:

- ઇક્વિટી (સ્ટૉક): ઉચ્ચ સંભવિત રિટર્ન પરંતુ વધુ રિસ્ક.

- બોન્ડ્સ (ફિક્સ્ડ ઇન્કમ): ઇક્વિટીની તુલનામાં ઓછા રિસ્ક સાથે મધ્યમ રિટર્ન.

- કૅશ અને કૅશ સમકક્ષ: અત્યંત લિક્વિડ અને ઓછું રિસ્ક, પરંતુ ઓછા રિટર્ન સાથે.

- રિયલ એસ્ટેટ: સ્થિર ઇન્કમ અને મૂડીમાં વધારો થવાની સંભાવના.

- કોમોડિટી: વિવિધતા અને ફુગાવા સામે હેજ.

- તમારા રોકાણોમાં વિવિધતા લાવો

જોખમને મેનેજ કરવા અને રિટર્નને ઑપ્ટિમાઇઝ કરવા માટે વિવિધ એસેટ ક્લાસ, ઉદ્યોગો અને ભૌગોલિક પ્રદેશોમાં તમારા રોકાણોને ફેલાવો. વૈવિધ્યકરણ કોઈપણ એક રોકાણમાં નબળી કામગીરીની અસરને ઘટાડે છે.

- ઇન્વેસ્ટમેન્ટ વાહનો પસંદ કરો

દરેક એસેટ ક્લાસમાં ચોક્કસ ઇન્વેસ્ટમેન્ટ વિકલ્પો પસંદ કરો. ઉદાહરણ તરીકે:

- ઇક્વિટી: ડાયરેક્ટ સ્ટૉક, ઇક્વિટી મ્યુચ્યુઅલ ફંડ અથવા એક્સચેન્જ-ટ્રેડેડ ફંડ (ઇટીએફ).

- બોન્ડ્સ: સરકારી બોન્ડ, કોર્પોરેટ બોન્ડ અથવા બોન્ડ મ્યુચ્યુઅલ ફંડ.

- રિયલ એસ્ટેટ: રિયલ એસ્ટેટ ઇન્વેસ્ટમેન્ટ ટ્રસ્ટ્સ (આરઈઆઇટી) અથવા ડાયરેક્ટ પ્રોપર્ટી ઇન્વેસ્ટમેન્ટ.

- કોમોડિટી: ગોલ્ડ, સિલ્વર અથવા કોમોડિટી ઇટીએફ.

- તમારા પોર્ટફોલિયોને નિયમિતપણે રિબૅલેન્સ કરો

તમારા પોર્ટફોલિયોને તમારા ફાઇનાન્શિયલ લક્ષ્યો અને એસેટ એલોકેશન સ્ટ્રેટેજી સાથે સંરેખિત રહે તેની ખાતરી કરવા માટે સમયાંતરે સમીક્ષા કરો અને ઍડજસ્ટ કરો. રિબૅલેન્સિંગમાં તમારી ઇચ્છિત ફાળવણીને જાળવવા માટે વધુ પ્રદર્શન કરતી સંપત્તિઓ વેચવી અને ઓછા પ્રદર્શન કરતી સંપત્તિઓ ખરીદવાનો સમાવેશ થાય છે.

- માહિતગાર રહો અને માહિતગાર નિર્ણયો લો

માર્કેટના ટ્રેન્ડ, આર્થિક પરિસ્થિતિઓ અને તમારી ફાઇનાન્શિયલ પરિસ્થિતિમાં ફેરફારો વિશે અપડેટ રહો. સંશોધન અને વિશ્લેષણના આધારે માહિતગાર રોકાણ નિર્ણયો લો.

ઉદાહરણ- રવિ માટે ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયો

- ઓછું જોખમ ધરાવતા રોકાણો (માસિક આવકના 30%)

ફિક્સ્ડ ડિપોઝિટ (FD): દર મહિને ₹7,000 (આવકના 10%)

રવિ ફિક્સ્ડ ડિપોઝિટમાં દર મહિને ₹7,000 અલગ રાખે છે. આ તેમને ગેરંટીડ રિટર્ન પ્રદાન કરે છે અને તેમની મૂડીની સુરક્ષા સુનિશ્ચિત કરે છે. તે ટૂંકા ગાળાની અને લાંબા ગાળાની બચતનું મિશ્રણ રાખવા માટે વિવિધ સમયગાળા સાથેની FD પસંદ કરે છે.

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF): દર મહિને ₹7,000 (આવકના 10%)

રવિ તેના PPF ખાતામાં માસિક ₹7,000 ફાળો આપે છે. આ લાંબા ગાળાની બચત સ્કીમ આકર્ષક ઇન્ટરેસ્ટ દરો અને કર લાભો આપે છે. 15-વર્ષના લૉક-ઇન સમયગાળા સાથે, તે રવિને નોંધપાત્ર નિવૃત્તિ ભંડોળ બનાવવામાં મદદ કરે છે.

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC): દર મહિને ₹7,000 (આવકના 10%)

રવિ એનએસસીમાં માસિક ₹7,000 નું રોકાણ કરે છે, જે સરકાર દ્વારા સમર્થિત યોજના છે જે નિશ્ચિત ઇન્ટરેસ્ટ દરો અને ટૅક્સ લાભો પ્રદાન કરે છે. NSC રોકાણ સુરક્ષિત છે અને સ્થિર રિટર્ન પ્રદાન કરે છે, જે રવિને સુરક્ષિત અને ટૅક્સ-કાર્યક્ષમ બચતમાં મદદ કરે છે.

- મધ્યમ-જોખમ રોકાણ (માસિક આવકના 40%)

ડેબ્ટ મ્યુચ્યુઅલ ફંડ: દર મહિને ₹14,000 (આવકના 20%)

રવિ ડેબ્ટ મ્યુચ્યુઅલ ફંડ માટે માસિક ₹14,000 ફાળવે છે. આ ફંડ સરકારી અને કોર્પોરેટ બોન્ડ્સમાં રોકાણ કરે છે, જે ઇક્વિટી રોકાણની તુલનામાં ઓછા રિસ્ક સાથે મધ્યમ રિટર્ન પ્રદાન કરે છે. તેઓ પરંપરાગત સેવિંગ એકાઉન્ટ કરતાં વધુ સારા રિટર્ન ઑફર કરે છે.

સંતુલિત મ્યુચ્યુઅલ ફંડ: દર મહિને ₹14,000 (આવકના 20%)

રવિ સંતુલિત મ્યુચ્યુઅલ ફંડમાં માસિક ₹14,000 નું રોકાણ કરે છે, જે ઇક્વિટી અને ડેબ્ટ રોકાણોને જોડે છે. આ સંતુલિત રિસ્ક-રિટર્ન પ્રોફાઇલ રવિને તેમના પોર્ટફોલિયોમાં સ્થિરતા સુનિશ્ચિત કરતી વખતે વૃદ્ધિ પ્રાપ્ત કરવામાં મદદ કરે છે.

- ઉચ્ચ-જોખમી રોકાણો (માસિક આવકના 25%)

ઇક્વિટી મ્યુચ્યુઅલ ફંડ: દર મહિને ₹10,500 (આવકના 15%)

રવિ ઇક્વિટી મ્યુચ્યુઅલ ફંડમાં માસિક ₹10,500 નું રોકાણ કરે છે, જે શેરોના વિવિધ પોર્ટફોલિયોમાં રોકાણ કરવા માટે રોકાણકારો પાસેથી નાણાં એકત્રિત કરે છે. આ ફંડ લાંબા ગાળાની મૂડીમાં વધારો કરવાની ક્ષમતા પ્રદાન કરે છે પરંતુ બજારની અસ્થિરતાને કારણે ઉચ્ચ રિસ્ક સાથે આવે છે.

ડાયરેક્ટ ઇક્વિટી: દર મહિને ₹7,000 (આવકના 10%)

રવિ ડાયરેક્ટ ઇક્વિટીમાં માસિક ₹7,000 નું રોકાણ કરે છે, સ્ટૉક એક્સચેન્જ દ્વારા વ્યક્તિગત કંપનીઓના શેર ખરીદે છે. આ વિકલ્પને બજારના જ્ઞાનની જરૂર છે અને નોંધપાત્ર જોખમ ધરાવે છે, પરંતુ જો સારી રીતે મેનેજ કરવામાં આવે તો તે નોંધપાત્ર વળતર પ્રદાન કરી શકે છે.

- ઇમરજન્સી ફંડ (માસિક આવકના 5%)

સેવિંગ એકાઉન્ટ/લિક્વિડ ફંડ: દર મહિને ₹3,500 (આવકના 5%)

રવિ કટોકટી ફંડ બનાવવા માટે બચત એકાઉન્ટ અથવા લિક્વિડ ફંડમાં માસિક ₹3,500 ફાળવે છે. આ સુનિશ્ચિત કરે છે કે તેમણે અનપેક્ષિત ખર્ચ માટે સરળતાથી રોકડ ઉપલબ્ધ કરાવી છે, જે ફાઇનાન્શિયલ સિક્યોરિટી અને મનની શાંતિ પ્રદાન કરે છે.

ડાઇવર્સિફિકેશન:

- રવિના પોર્ટફોલિયોમાં ઓછી, મધ્યમ અને ઉચ્ચ-જોખમી રોકાણોનું મિશ્રણ છે, સલામતી, સ્થિરતા અને વૃદ્ધિને સંતુલિત કરે છે.

- FD, PPF અને NSCમાં નિયમિત યોગદાન સુરક્ષિત અને ટૅક્સ-કાર્યક્ષમ બચતની ખાતરી કરે છે.

- ડેબ્ટ અને સંતુલિત મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટમેન્ટ નિયંત્રિત રિસ્ક સાથે મધ્યમ રિટર્ન પ્રદાન કરે છે.

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ અને ડાયરેક્ટ ઇક્વિટી રવિના લાંબા ગાળાના લક્ષ્યો સાથે સંરેખિત વિકાસની ક્ષમતા પ્રદાન કરે છે.

નિયમિત રિવ્યૂ:

- રવિએ તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોની વાર્ષિક સમીક્ષા કરવી જોઈએ જેથી તે તેમના નાણાકીય લક્ષ્યો સાથે સંરેખિત રહે અને બજારની સ્થિતિઓ અને વ્યક્તિગત સંજોગોના આધારે ગોઠવણ કરે.

રવિના પોર્ટફોલિયોનો સારાંશ:

|

રોકાણનો પ્રકાર |

માસિક યોગદાન |

આવકની ટકાવારી |

|

ફિક્સ્ડ ડિપોઝિટ (એફડી) |

₹7,000 |

10% |

|

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) |

₹7,000 |

10% |

|

નેશનલ સેવિંગ સર્ટિફિકેટ (NSC) |

₹7,000 |

10% |

|

ડેબ્ટ મ્યુચ્યુઅલ ફંડ |

₹14,000 |

20% |

|

સંતુલિત મ્યુચ્યુઅલ ફંડ |

₹14,000 |

20% |

|

ઇક્વિટી મ્યુચ્યુઅલ ફંડ |

₹10,500 |

15% |

|

ડાયરેક્ટ ઇક્વિટી |

₹7,000 |

10% |

|

સેવિંગ એકાઉન્ટ/લિક્વિડ ફંડ |

₹3,500 |

5% |

આ વૈવિધ્યસભર ઇન્વેસ્ટમેન્ટ યોજનાને અનુસરીને, રવિ જોખમનું અસરકારક રીતે સંચાલન કરતી વખતે તેમના લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યો તરફ કામ કરી શકે છે. આ અભિગમ એક સંતુલિત પોર્ટફોલિયોની ખાતરી કરે છે જે તેમની ફાઇનાન્શિયલ સુખાકારી અને ભવિષ્યની આકાંક્ષાઓને ટેકો આપે છે.

7.4 તમારા હાલના ઇન્વેસ્ટમેન્ટને લક્ષ્યો સાથે કેવી રીતે મૅચ કરવું?

તમારા વર્તમાન ઇન્વેસ્ટમેન્ટને તમારા ફાઇનાન્શિયલ લક્ષ્યો સાથે મૅચ કરવું એ સુનિશ્ચિત કરવા માટે એક મહત્વપૂર્ણ પગલું છે કે તમે તેમને પ્રાપ્ત કરવા માટે યોગ્ય માર્ગ પર છો. ગઈકાલથી રવિની પરિસ્થિતિ જેવું step-by-step ઉદાહરણ અહીં આપેલ છે:

- તમારા લક્ષ્યોને ઓળખો: તમારા ટૂંકા ગાળાના, મધ્યમ-ગાળાના અને લાંબા ગાળાના ફાઇનાન્શિયલ લક્ષ્યોને સૂચિબદ્ધ કરો. ઉદાહરણ તરીકે:

- ટૂંકા ગાળાના: આવતા વર્ષે ગોવામાં વેકેશન.

- મધ્યમ-મુદત: 5 વર્ષમાં કાર ખરીદવી.

- લાંબા ગાળાના: 25 વર્ષમાં નિવૃત્તિ.

- તમારા વર્તમાન ઇન્વેસ્ટમેન્ટનું મૂલ્યાંકન કરો: તમારા તમામ વર્તમાન ઇન્વેસ્ટમેન્ટ, જેમ કે સ્ટૉક, મ્યુચ્યુઅલ ફંડ, ફિક્સ્ડ ડિપોઝિટ, રિયલ એસ્ટેટ વગેરેનો સ્ટૉક લો. ઉદાહરણ તરીકે, રવિ પાસે છે:

- ₹5,00,000 ના મૂલ્યના સ્ટૉક

- ₹3,00,000 ના મૂલ્યના મ્યુચ્યુઅલ ફંડ

- ₹2,00,000 ના મૂલ્યની ફિક્સ્ડ ડિપોઝિટ

- લક્ષ્યો માટે રોકાણોને મૅચ કરો:

- ટૂંકા ગાળાના લક્ષ્યો: આગામી 1-3 વર્ષમાં લક્ષ્યો માટે, ફિક્સ્ડ ડિપોઝિટ અથવા લિક્વિડ મ્યુચ્યુઅલ ફંડ જેવા સુરક્ષિત રોકાણોને ધ્યાનમાં લો. ગોવામાં રવિના વેકેશન માટે, તેઓ તેમની ફિક્સ્ડ ડિપોઝિટમાંથી ₹1,00,000 ફાળવી શકે છે.

- મધ્યમ-ગાળાના લક્ષ્યો: 3-7 વર્ષની અંદર લક્ષ્યો માટે, સંતુલિત મ્યુચ્યુઅલ ફંડ અથવા બોન્ડને ધ્યાનમાં લો. રવિની કારની ખરીદી માટે, તેઓ તેમના મ્યુચ્યુઅલ ફંડમાંથી ₹2,00,000 ફાળવી શકે છે.

- લાંબા ગાળાના લક્ષ્યો: 7 વર્ષથી વધુના લક્ષ્યો માટે, સ્ટૉક અથવા ઇક્વિટી મ્યુચ્યુઅલ ફંડ જેવા ઉચ્ચ-જોખમના રોકાણોને ધ્યાનમાં લો. રવિની નિવૃત્તિ માટે, તેઓ તેમના શેરોમાંથી ₹5,00,000 અને તેમના મ્યુચ્યુઅલ ફંડમાંથી ₹1,00,000 ફાળવી શકે છે.

- નિયમિત રીતે રિવ્યૂ કરો અને ઍડજસ્ટ કરો: તમારા રોકાણો અને લક્ષ્યોને નિયમિતપણે રિવ્યૂ કરો જેથી તેઓ સંરેખિત થાય. બજારની સ્થિતિઓ અને વ્યક્તિગત પરિસ્થિતિઓ બદલાઈ શકે છે, તેથી સુવિધાજનક રહો અને જરૂરિયાત મુજબ ઍડજસ્ટ કરો.

રવિના ઉદાહરણનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

લક્ષ્ય |

ટાઇમ હોરિઝોન |

રોકાણ |

રકમ |

|

ગોવામાં વેકેશન |

ટૂંકા ગાળાના |

ફિક્સ્ડ ડિપોઝિટ |

₹1,00,000 |

|

કાર ખરીદવી |

મધ્યમ-મુદત |

મ્યુચ્યુઅલ ફંડ |

₹2,00,000 |

|

નિવૃત્તિ |

લાંબા ગાળાના |

સ્ટૉક્સ અને મ્યુચ્યુઅલ ફંડ |

₹6,00,000 |

તેમના લક્ષ્યો સાથે તેમના રોકાણોને સંરેખિત કરીને, રવિ સુનિશ્ચિત કરી શકે છે કે જ્યારે તેની જરૂર હોય ત્યારે તેમની પાસે યોગ્ય રકમ ઉપલબ્ધ છે. આ અભિગમ તેમના ફાઇનાન્શિયલ ઉદ્દેશોને પ્રાપ્ત કરવા માટે એક સ્પષ્ટ રોડમેપ પ્રદાન કરે છે.

7.5 શું સોનાનું રોકાણ સુરક્ષિત છે

સોનામાં રોકાણ કરવું ઘણીવાર સુરક્ષિત આશ્રય માનવામાં આવે છે, ખાસ કરીને આર્થિક અનિશ્ચિતતાના સમયે. ધ્યાનમાં લેવાના કેટલાક મુદ્દાઓ અહીં આપેલ છે:

સોનાના રોકાણના ફાયદા:

- ફુગાવા સામે હેજ: સોનું સમય જતાં તેનું મૂલ્ય જાળવી રાખે છે અને ફુગાવા સામે હેજ તરીકે કાર્ય કરી શકે છે.

- ડાઇવર્સિફિકેશન: તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં સોનાનો સમાવેશ કરવાથી તમારી સંપત્તિમાં વૈવિધ્યકરણ કરીને એકંદર રિસ્ક ઘટાડી શકાય છે.

- લિક્વિડિટી: સોનું સરળતાથી કૅશમાં રૂપાંતરિત કરી શકાય છે, જે તેને ખૂબ જ લિક્વિડ એસેટ બનાવે છે.

- ઐતિહાસિક મૂલ્ય: સોનું સદીઓથી મૂલ્યવાન છે, જે તેને સ્થિરતા અને વિશ્વાસની ભાવના આપે છે.

સોનામાં રોકાણના નુકસાન:

- કોઈ નિયમિત ઇન્કમ નથી: શેરો અથવા બોન્ડ્સથી વિપરીત, સોના ડિવિડન્ડ અથવા વ્યાજના રૂપમાં નિયમિત ઇન્કમ પૂરી પાડતી નથી.

- સ્ટોરેજ ખર્ચ: ફિઝિકલ ગોલ્ડને સુરક્ષિત સ્ટોરેજની જરૂર પડે છે, જેના માટે અતિરિક્ત ખર્ચ થઈ શકે છે.

- કિંમતની અસ્થિરતા: સોનાની કિંમતો ટૂંકા ગાળામાં અસ્થિર હોઈ શકે છે, જે વૈશ્વિક આર્થિક પરિસ્થિતિઓ અને બજારની અટકળો દ્વારા પ્રભાવિત થઈ શકે છે.

સોનામાં રોકાણના વિવિધ પ્રકારો:

- ફિઝિકલ ગોલ્ડ: ગોલ્ડ બાર, સિક્કા અને જ્વેલરીનો સમાવેશ થાય છે.

- ગોલ્ડ ETF: એક્સચેન્જ ટ્રેડેડ ફંડ્સ જે સોનામાં રોકાણ કરે છે.

- ગોલ્ડ માઇનિંગ સ્ટોક્સ: ગોલ્ડ માઇનિંગમાં શામેલ કંપનીઓના શેર.

- સોવરેન ગોલ્ડ બોન્ડ: સોનાના ભાવ સાથે જોડાયેલા સરકાર દ્વારા જારી કરાયેલા બોન્ડ્સ.

શું તે સુરક્ષિત છે?

સોનાને સામાન્ય રીતે ઓછું જોખમ ધરાવતું રોકાણ માનવામાં આવે છે, ખાસ કરીને સ્ટૉક્સ જેવી વધુ અસ્થિર સંપત્તિઓની તુલનામાં. જો કે, કોઈપણ ઇન્વેસ્ટમેન્ટની જેમ, તે તેના પોતાના જોખમો અને વિચારો સાથે આવે છે. વૈવિધ્યસભર પોર્ટફોલિયો પ્રાપ્ત કરવા માટે અન્ય સંપત્તિઓ સાથે સોનામાં તમારા રોકાણને સંતુલિત કરવું આવશ્યક છે.

રવિ ગોલ્ડમાં ઇન્વેસ્ટ કરવાના કારણો:

- ફુગાવા સામે હેજ: સોનું રવિની સંપત્તિને ફુગાવાથી બચાવવામાં મદદ કરી શકે છે, કારણ કે ફુગાવાના સમયગાળા દરમિયાન તેનું મૂલ્ય વધે છે.

- ડાઇવર્સિફિકેશન: તેમના ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોમાં સોનું ઉમેરવાથી તેમની સંપત્તિમાં વૈવિધ્યકરણ કરીને એકંદર રિસ્ક ઘટાડી શકાય છે.

- લિક્વિડિટી: સોનું ખૂબ જ પ્રવાહી છે અને સરળતાથી રોકડમાં રૂપાંતરિત કરી શકાય છે, જે ઇમરજન્સીના કિસ્સામાં રવિને સુરક્ષા કવચ પ્રદાન કરે છે.

રવિ માટે સોનાના રોકાણના વિકલ્પો:

- ફિઝિકલ ગોલ્ડ: રવી ગોલ્ડ બાર, સિક્કા અથવા જ્વેલરીમાં રોકાણ કરી શકે છે. જો કે, તેને સ્ટોરેજ અને ઇન્શ્યોરન્સ ખર્ચ ધ્યાનમાં લેવા જોઈએ.

- ગોલ્ડ ETF: એક્સચેન્જ-ટ્રેડેડ ફંડ જે સોનામાં રોકાણ કરે છે તે સુવિધાજનક છે અને ફિઝિકલ સ્ટોરેજની જરૂરિયાતને દૂર કરે છે.

- સોવરેન ગોલ્ડ બોન્ડ: ગોલ્ડની કિંમત સાથે સરકાર દ્વારા જારી કરાયેલ બોન્ડ. આ બોન્ડ્સ વ્યાજની ઇન્કમ પણ આપે છે, જે તેમને આકર્ષક ઓપ્શન બનાવે છે.

રવિ માટે ઇન્વેસ્ટમેન્ટ યોજના ઉદાહરણ:

ધારો કે રવિ તેમની વાર્ષિક આવકના 15% સોનાના ઇન્વેસ્ટમેન્ટ માટે ફાળવવા માંગે છે.

- વાર્ષિક આવક: ₹70,000 x 12 = ₹8,40,000

- 15% ફાળવણી: ₹8,40,000 x 0.15 = ₹1,26,000

રોકાણનું વિવરણ:

- ગોલ્ડ ઈટીએફ: ₹70,000 (55%)

- સોવરેન ગોલ્ડ બોન્ડ: ₹56,000 (45%)

રવિના ગોલ્ડ ઇન્વેસ્ટમેન્ટ યોજનાનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

રોકાણનો પ્રકાર |

રકમ |

ટકાવારી |

|

ગોલ્ડ ETF |

₹70,000 |

55% |

|

સોવરેન ગોલ્ડ બોન્ડ |

₹56,000 |

45% |

સુરક્ષાની બાબતો:

- આર્થિક સ્થિરતા: સોનાને સામાન્ય રીતે સુરક્ષિત રોકાણ માનવામાં આવે છે, ખાસ કરીને આર્થિક અનિશ્ચિતતાના સમયે.

- કોઈ નિયમિત આવક નથી: સ્ટૉક અથવા બોન્ડથી વિપરીત, સોનું નિયમિત આવક પ્રદાન કરતું નથી (સોવરેન ગોલ્ડ બોન્ડ સિવાય કે જે વ્યાજ ઑફર કરે છે).

- બજારની અસ્થિરતા: વૈશ્વિક આર્થિક સ્થિતિઓ અને બજારની અટકળોના આધારે સોનાની કિંમતોમાં વધઘટ થઈ શકે છે.

સોનાને તેમની આવકનો એક ભાગ ફાળવીને, રવિ વિવિધતા અને સંપત્તિનું સંરક્ષણ પ્રાપ્ત કરી શકે છે. જો કે, રવિએ નિયમિતપણે તેમની ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીની સમીક્ષા કરવી અને તેના ફાઇનાન્શિયલ લક્ષ્યો અને જોખમ સહનશીલતાના આધારે તેને ઍડજસ્ટ કરવું આવશ્યક છે.

7.6 ગોલ્ડ વર્સેસ નિફ્ટી 50?

ગોલ્ડ અને નિફ્ટી 50 ઇન્ડેક્સની તુલના કરવાથી તમને દરેક ઇન્વેસ્ટમેન્ટની વિવિધ લાક્ષણિકતાઓ અને સંભવિત લાભો સમજવામાં મદદ મળી શકે છે. અહીં એક સંક્ષિપ્ત ઓવરવ્યૂ આપેલ છે:

ગોલ્ડ:

- ફુગાવા સામે હેજ: આર્થિક અનિશ્ચિતતા અને ફુગાવા દરમિયાન સોનાને ઘણીવાર સુરક્ષિત સ્વર્ગ તરીકે જોવામાં આવે છે.

- લિક્વિડિટી: સોનું ખૂબ જ લિક્વિડ છે અને તેને સરળતાથી કૅશમાં રૂપાંતરિત કરી શકાય છે.

- કોઈ નિયમિત ઇન્કમ નથી: સ્ટૉક્સથી વિપરીત, સોનું ડિવિડન્ડ અથવા ઇન્ટરેસ્ટ પ્રદાન કરતું નથી.

- સ્ટોરેજ ખર્ચ: ફિઝિકલ ગોલ્ડને સુરક્ષિત સ્ટોરેજની જરૂર પડે છે, જેના માટે અતિરિક્ત ખર્ચ થઈ શકે છે.

- ઐતિહાસિક પરફોર્મન્સ: 2008 ફાઇનાન્શિયલ કટોકટી અને કોવિડ-19 મહામારી જેવી આર્થિક કટોકટી દરમિયાન સોનું સારું પ્રદર્શન કર્યું છે.

નિફ્ટી 50:

- વૃદ્ધિની ક્ષમતા: નિફ્ટી 50 index ભારતમાં નેશનલ સ્ટૉક એક્સચેન્જ (NSE) પર સૂચિબદ્ધ ટોચની 50 કંપનીઓને દર્શાવે છે, જે મૂડી વૃદ્ધિ દ્વારા વૃદ્ધિની સંભાવના પ્રદાન કરે છે.

- નિયમિત આવક: નિફ્ટી 50 માં સ્ટૉક્સ ડિવિડન્ડ પ્રદાન કરી શકે છે.

- અસ્થિરતા: સ્ટૉક માર્કેટ અસ્થિર હોઈ શકે છે, જેમાં આર્થિક સ્થિતિઓ, કંપનીની કામગીરી અને વૈશ્વિક ઘટનાઓ જેવા વિવિધ પરિબળો દ્વારા પ્રભાવિત કિંમતો હોય છે.

- વિવિધતા: નિફ્ટી 50 માં રોકાણ વિવિધ ક્ષેત્રોમાં કંપનીઓના વિવિધ પોર્ટફોલિયોને એક્સપોઝર પ્રદાન કરે છે.

પરફોર્મન્સની તુલના:

- લાંબા ગાળાના રિટર્ન: લાંબા ગાળે, નિફ્ટી 50 એ સામાન્ય રીતે ગોલ્ડ કરતાં વધુ પ્રદર્શન કર્યું છે. ઉદાહરણ તરીકે, 20-વર્ષના સમયગાળામાં, નિફ્ટી 50 એ ગોલ્ડ રિટર્ન કરતા વધુ સારો દેખાવ કર્યો છે.

- ક્રિસિસ પીરિયડ: આર્થિક કટોકટી દરમિયાન, સોનું સુરક્ષિત સ્વર્ગ તરીકે વધુ સારું પ્રદર્શન કરે છે, જ્યારે સ્ટૉક્સને નુકસાન થઈ શકે છે.

તુલનાનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

પાસું |

ગોલ્ડ |

નિફ્ટી 50 |

|

ફુગાવા સામે હેજ |

હા |

ના |

|

લિક્વિડિટી |

ઉચ્ચ |

ઉચ્ચ |

|

નિયમિત આવક |

ના |

હા (ડિવિડન્ડ) |

|

સ્ટોરેજ ખર્ચ |

હા (ફિઝિકલ ગોલ્ડ માટે) |

ના |

|

વૃદ્ધિની ક્ષમતા |

મધ્યમ |

ઉચ્ચ |

|

વોલેટિલિટી |

ઓછાથી મધ્યમ |

ઉચ્ચ |

|

સંકટમાં પરફોર્મન્સ |

મજબૂત |

નબળા |

|

લાંબા ગાળાના રિટર્ન |

મધ્યમ |

ઉચ્ચ |

રવિ માટે ઇન્વેસ્ટમેન્ટ યોજના ઉદાહરણ:

ધારો કે રવિ તેમની વાર્ષિક બચતમાંથી ગોલ્ડ અને નિફ્ટી 50 બંનેમાં ₹1,50,000 ફાળવવા માંગે છે, જેનો હેતુ વિવિધતા અને વૃદ્ધિનો છે.

- વાર્ષિક આવક: ₹ 70,000 x 12 = ₹ 8,40,000

- રોકાણો માટે ફાળવણી: ₹ 1,50,000

રોકાણનું વિવરણ:

- ગોલ્ડ ETF: ₹ 60,000 (40%)

- નિફ્ટી 50 ETF: ₹ 90,000 (60%)

રવિના ઇન્વેસ્ટમેન્ટ યોજનાનો સારાંશ આપવા માટે અહીં એક સરળ ટેબલ છે:

|

રોકાણનો પ્રકાર |

રકમ |

ટકાવારી |

|

ગોલ્ડ ETF |

₹60,000 |

40% |

|

નિફ્ટી 50 ઈટીએફ |

₹90,000 |

60% |

રવિ માટે ફાયદા અને ગેરફાયદા:

- ગોલ્ડ:

- પ્રો: ફુગાવા સામે હેજ, ઉચ્ચ લિક્વિડિટી, સંકટ દરમિયાન સુરક્ષિત ઇન્વેસ્ટમેન્ટ.

- ગેરફાયદા: ફિઝિકલ ગોલ્ડ માટે કોઈ નિયમિત આવક નથી, સ્ટોરેજ ખર્ચ.

- નિફ્ટી 50:

- ફાયદાઓ: ઉચ્ચ વિકાસની ક્ષમતા, ડિવિડન્ડ, ડાઇવર્સિફાઇડ પોર્ટફોલિયો દ્વારા નિયમિત ઇન્કમ.

- ગેરફાયદા: ઉચ્ચ અસ્થિરતા, બજારની સ્થિતિઓ દ્વારા પ્રભાવિત.

પરફોર્મન્સની તુલના:

- લાંબા ગાળાના રિટર્ન: 20-વર્ષના સમયગાળા દરમિયાન, નિફ્ટી 50 એ સામાન્ય રીતે રિટર્નના સંદર્ભમાં ગોલ્ડ કરતાં વધુ પ્રદર્શન કર્યું છે.

- કટોકટીનો સમયગાળો: આર્થિક કટોકટી દરમિયાન, સોનું સુરક્ષિત સ્વર્ગ તરીકે વધુ સારું પ્રદર્શન કરે છે, જ્યારે નિફ્ટી 50ને નુકસાન થઈ શકે છે.

સોના અને નિફ્ટી 50 બંનેમાં રોકાણ કરીને, રવિ એક સંતુલિત પોર્ટફોલિયો પ્રાપ્ત કરી શકે છે જે સોના દ્વારા ઑફર કરવામાં આવતી સ્થિરતા અને વૈવિધ્યકરણથી લાભ મેળવતી વખતે ઇક્વિટીની વૃદ્ધિ ક્ષમતાનો લાભ લે છે.