2.1 એક્સચેન્જ રેટ સિસ્ટમનો વિકાસ

ધ ગોલ્ડ સ્ટાન્ડર્ડ-

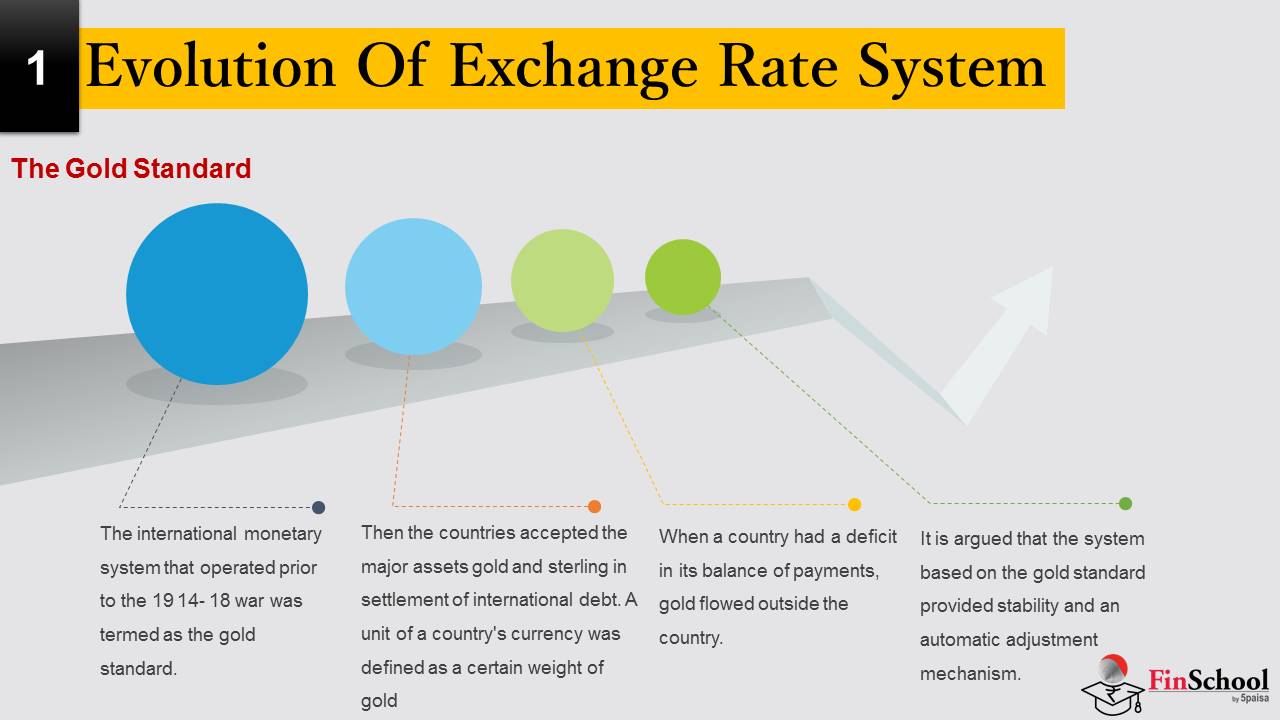

19 14- 18 યુદ્ધ પહેલાં સંચાલિત આંતરરાષ્ટ્રીય નાણાંકીય પ્રણાલીને ગોલ્ડ સ્ટાન્ડર્ડ તરીકે માનવામાં આવ્યું હતું. ત્યારબાદ દેશોએ આંતરરાષ્ટ્રીય ઋણના સેટલમેન્ટમાં મુખ્ય સંપત્તિઓ ગોલ્ડ અને સ્ટર્લિંગનો સ્વીકાર કર્યો. દેશના ચલણના એકમને સોનાના ચોક્કસ વજન તરીકે વ્યાખ્યાયિત કરવામાં આવ્યું હતું (દા.ત. પાઉન્ડ સ્ટર્લિંગને 113.0015 માં રૂપાંતરિત કરી શકાય છે સોનાના અનાજ અને યુ.એસ. ડોલર 23.22 અનાજમાં. આ સોનાના સમકક્ષ દ્વારા, પાઉન્ડનું મૂલ્ય 113.0015 / 23.22 ગણું હતું, (અથવા 4.885 ગણું ડૉલરનું. આમ 4.885 ડોલર પાઉન્ડનું 'પાર વેલ્યૂ' હતું)

જ્યારે તેની સેન્ટ્રલ બેંક તેના કરન્સીના બદલામાં ગોલ્ડ આપવા માટે જવાબદાર હોય ત્યારે એક દેશ ગોલ્ડ સ્ટાન્ડર્ડ પર હોય તેવું કહેવામાં આવે છે. ગોલ્ડ સ્ટાન્ડર્ડ આંતરરાષ્ટ્રીય ટ્રેડિંગ સિસ્ટમની સ્થાપના હતી. દેશનો કરન્સી એક નિશ્ચિત એક્સચેન્જ દર પર મફતમાં સોનામાં રૂપાંતરિત કરી શકાય છે. આંતરરાષ્ટ્રીય ઋણ સેટલમેન્ટ સોનામાં હોવું જોઈએ. જ્યારે કોઈ દેશની ચુકવણીના સંતુલનમાં વધારો થયો હતો, ત્યારે સોનું તેની કેન્દ્રીય બેંકમાં પ્રવાહિત થયું હતું. આમ દેશ ચુકવણીના સિલક ધરાવતા દેશ તેની જવાબદારીઓને પહોંચી વળવા માટે અપર્યાપ્ત સોનાનો ભય વગર તેના ઘરેલું પૈસા પુરવઠાનો વિસ્તાર કરી શકે છે. જ્યારે પૈસાની સપ્લાયમાં વધારો થયો, ત્યારે કિંમતોમાં વધારો થયો, ત્યારે નિકાસની માંગ ઘટી ગઈ, ચુકવણી સરપ્લસનું બૅલેન્સ ઘટાડવામાં આવ્યું હતું. બીજી બાજુ, જ્યારે કોઈ દેશ તેના ચુકવણીના સંતુલનમાં ખામી ધરાવે છે, ત્યારે દેશની બહાર સોનું પ્રવાહિત થયું હતું. આમ ખામીયુક્ત દેશને તેના ગોલ્ડ સ્ટૉક્સમાં ઘટાડો સાથે પૈસાની સપ્લાયનો કરાર કરવો પડ્યો હતો. 'વસ્તુઓની કિંમતો ઘટી ગઈ છે. તેના નિકાસ વધુ સ્પર્ધાત્મક બની જાય છે અને નિકાસમાં વધારો થવાના કારણે તેની ખામી આપોઆપ સુધારવામાં આવી છે.

આ તર્ક કરવામાં આવે છે કે ગોલ્ડ સ્ટાન્ડર્ડ દ્વારા પ્રદાન કરેલી સ્થિરતા અને ઑટોમેટિક એડજસ્ટમેન્ટ પદ્ધતિના આધારે સિસ્ટમ. અન્ય માલ અને સેવાઓ સાથે સંબંધિત સોનાનું મૂલ્ય લાંબા સમય સુધી વધુ બદલાતું ન હોવાથી, સોનાના ધોરણ દ્વારા લાગુ કરવામાં આવેલ નાણાંકીય શિસ્ત લાંબા સમય સુધી સ્થિરતા સુનિશ્ચિત કરવાની અપેક્ષા રાખવામાં આવી હતી.

ધ ઇન્ટરવોર ઇયર્સ 1914-1939

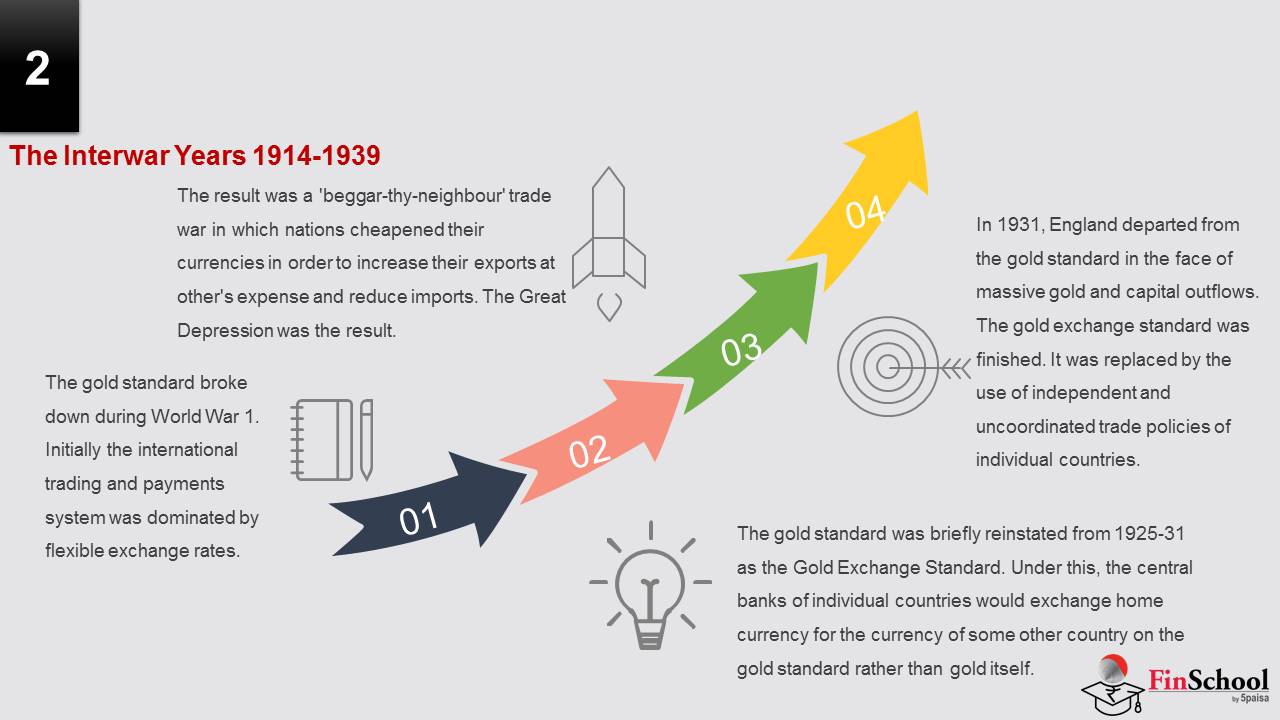

શરૂઆતમાં આંતરરાષ્ટ્રીય વેપાર અને ચુકવણી પ્રણાલીમાં વિશ્વ યુદ્ધ 1. દરમિયાન ગોલ્ડ સ્ટાન્ડર્ડ તૂટી ગયું હતું જેમાં ફ્લેક્સિબલ એક્સચેન્જ રેટ્સ દ્વારા વધારો કરવામાં આવ્યો હતો. 'ગોલ્ડ સ્ટાન્ડર્ડને 1925-31 તરફથી ગોલ્ડ એક્સચેન્જ સ્ટાન્ડર્ડ તરીકે ફરીથી સ્થાપિત કરવામાં આવ્યું હતું. આ હેઠળ, વ્યક્તિગત દેશોની કેન્દ્રીય બેંકો સ્વર્ણના બદલે સોનાના ધોરણે કોઈ અન્ય દેશના ચલણ માટે ઘરેલું કરન્સીનું આદાન-પ્રદાન કરશે. 1931 માં, ઇંગ્લેન્ડ મોટા સોના અને મૂડી આઉટફ્લોના સામે સોનાના ધોરણથી પ્રસ્થાન કર્યું. ગોલ્ડ એક્સચેન્જ સ્ટાન્ડર્ડ સમાપ્ત થયું હતું. તેને વ્યક્તિગત દેશોની સ્વતંત્ર અને અસંકલિત વેપાર નીતિઓના ઉપયોગથી બદલવામાં આવ્યું હતું. આમાં સંચાલિત વિનિમય દરનો સમાવેશ થાય છે: ચલણ અને સુરક્ષાવાદના મૂલ્યાંકન. પરિણામ એક 'મોટાભાગથી પડોશી' વેપાર યુદ્ધ હતું જેમાં રાષ્ટ્રોએ તેમના નિકાસને અન્યના ખર્ચ પર વધારવા અને આયાતોને ઘટાડવા માટે તેમના મુદ્રાઓને સસ્તું કર્યું હતું. શ્રેષ્ઠ હતાશાનું પરિણામ હતું. 'વ્યક્તિગત દેશોમાં આઉટપુટ અને રોજગારનું સ્તર એક દશકથી ઓછું થયું.

બ્રેટન વુડ્સ સિસ્ટમ

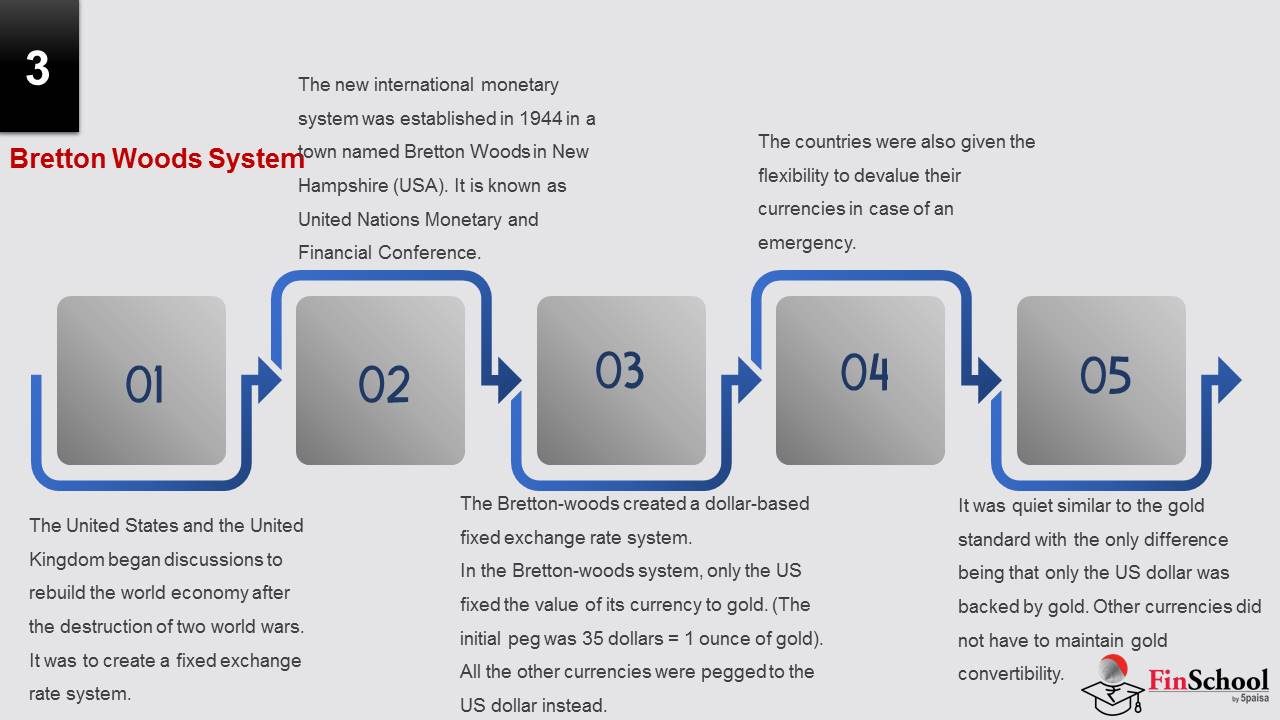

પ્રારંભિક 1940 માં, અમેરિકા અને યુનાઇટેડ કિંગડમ બે વિશ્વ યુદ્ધના નાશ પછી વિશ્વ અર્થવ્યવસ્થાને ફરીથી નિર્માણ કરવા માટે ચર્ચા કરી હતી. તેમનો લક્ષ્ય ગોલ્ડ સ્ટાન્ડર્ડ વગર એક નિશ્ચિત એક્સચેન્જ રેટ સિસ્ટમ બનાવવાનો હતો.

નવા આંતરરાષ્ટ્રીય નાણાંકીય વ્યવસ્થાની સ્થાપના સંયુક્ત રાષ્ટ્ર દ્વારા નવા હેમ્પશાયર (યુએસએ) નામના શહેરમાં આયોજિત એક પરિષદમાં 1944 માં કરવામાં આવી હતી. આ પરિષદને અધિકૃત રીતે સંયુક્ત રાષ્ટ્રના નાણાંકીય અને નાણાંકીય પરિષદ તરીકે ઓળખાય છે. તેમાં 44 દેશોએ ભાગ લીધો હતો.

બ્રેટન-વુડ્સએ ડોલર આધારિત ફિક્સ્ડ એક્સચેન્જ રેટ સિસ્ટમ બનાવ્યું છે.

બ્રેટન-વુડ્સ સિસ્ટમમાં, માત્ર યુએસએ તેના કરન્સીના મૂલ્યને ગોલ્ડ પર નક્કી કર્યું. (પ્રારંભિક પેગ 35 ડોલર હતું = 1 સોનાની આઉન્સ). અન્ય તમામ ચલણોને બદલે યુએસ ડોલરમાં પેગ કરવામાં આવ્યા હતા. તેમની પાસે 1 % બેન્ડ હોવાની મંજૂરી છે જેની આસપાસ તેમની ચલણમાં વધઘટ થઈ શકે છે.

ઇમરજન્સીના કિસ્સામાં દેશોને તેમના ચલણોને મૂલ્યાંકન કરવાની સુગમતા પણ આપવામાં આવી હતી.

ગોલ્ડ સ્ટાન્ડર્ડની જેમ જ એકમાત્ર તફાવત હતી કે માત્ર US ડોલરને જ ગોલ્ડ દ્વારા સમર્થિત હતું. અન્ય કરન્સીઓને ગોલ્ડ કન્વર્ટિબિલિટી જાળવવી પડતી નથી.

ઉપરાંત., આ કન્વર્ટિબિલિટી મર્યાદિત હતી. માત્ર સરકારો (જેને તેની માંગ કરવામાં આવી નથી) તેમના US ડૉલરને ગોલ્ડમાં રૂપાંતરિત કરી શકે છે.

બ્રેટન વુડ્સ સિસ્ટમનો કોલૅપ્સ:

1971 માં, સંબંધિત હતા કે યુ.એસ. ગોલ્ડ સપ્લાય હવે સર્ક્યુલેશનમાં ડૉલર્સની સંખ્યાને આવરી લેવા માટે પૂરતું ન હતું, રાષ્ટ્રપતિ રિચાર્ડ એમ. નિક્સને ડૉલરની રૂપાંતરણીયતાનું તાત્કાલિક નિલંબન ગોલ્ડમાં જાહેર કર્યું હતું. 1973 સુધીમાં બ્રેટન વુડ્સ સિસ્ટમ સમાપ્ત થઈ ગઈ હતી. ત્યારબાદ દેશો તેમની કરન્સી માટે કોઈપણ વિનિમય વ્યવસ્થા પસંદ કરવા માટે સ્વતંત્ર હતા, સિવાય કે તેના સોનાની કિંમત પર તેનું મૂલ્ય લગાવવું. તેઓ ઉદાહરણ તરીકે, તેના મૂલ્યને અન્ય દેશના ચલણ અથવા કરન્સીની બાસ્કેટ સાથે લિંક કરી શકે છે, અથવા માત્ર તેને ફ્લોટ કરીને બજાર દળોને અન્ય દેશોના ચલણો સાથે સંબંધિત તેના મૂલ્યને નિર્ધારિત કરવાની મંજૂરી આપી શકે છે.

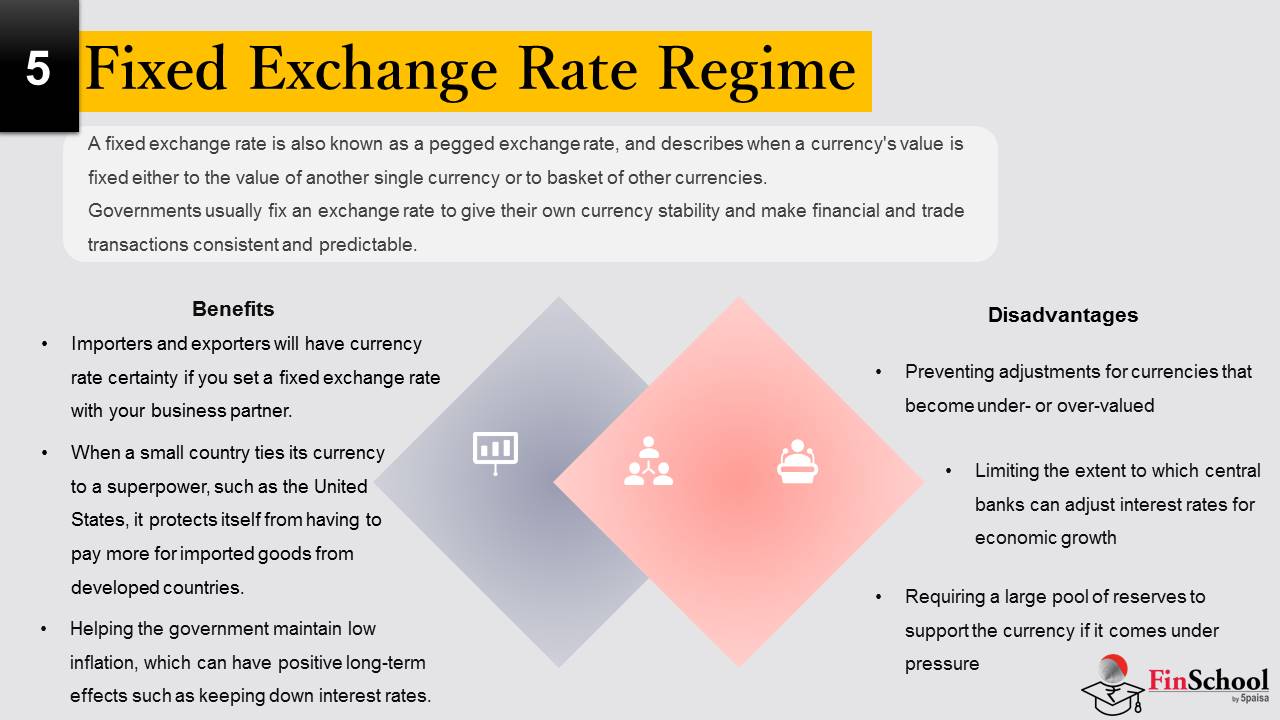

2.2 ફિક્સ્ડ એક્સચેન્જ રેટ રેજિમ

એક ફિક્સ્ડ એક્સચેન્જ રેટને પેગ્ડ એક્સચેન્જ રેટ તરીકે પણ ઓળખાય છે, અને જ્યારે કરન્સીનું મૂલ્ય અન્ય એકલ કરન્સીના મૂલ્ય અથવા અન્ય કરન્સીના બાસ્કેટ સુધી નક્કી કરવામાં આવે છે ત્યારે વર્ણન કરે છે. આનો અર્થ એ છે કે જો તમે આ ચલણ વચ્ચે બહુવિધ વિનિમય કરો છો તો તમને હંમેશા સમાન વિનિમય દર મળશે અને તેથી તમારા પૈસા માટે સમાન મૂલ્ય મળશે.

એક ફિક્સ્ડ એક્સચેન્જ રેટને પેગ્ડ એક્સચેન્જ રેટ તરીકે પણ ઓળખાય છે, અને જ્યારે કરન્સીનું મૂલ્ય અન્ય એકલ કરન્સીના મૂલ્ય અથવા અન્ય કરન્સીના બાસ્કેટ સુધી નક્કી કરવામાં આવે છે ત્યારે વર્ણન કરે છે. આનો અર્થ એ છે કે જો તમે આ ચલણ વચ્ચે બહુવિધ વિનિમય કરો છો તો તમને હંમેશા સમાન વિનિમય દર મળશે અને તેથી તમારા પૈસા માટે સમાન મૂલ્ય મળશે.

ફિક્સ્ડ એક્સચેન્જ રેટ સિસ્ટમનો હેતુ કરન્સીનું મૂલ્ય સંકીર્ણ બેન્ડની અંદર રાખવાનો છે. સરકારો સામાન્ય રીતે પોતાની કરન્સી સ્થિરતા આપવા અને નાણાંકીય અને વેપાર ટ્રાન્ઝૅક્શનને સુસંગત અને આગાહી કરવા માટે એક્સચેન્જ રેટ નક્કી કરે છે.

ફિક્સ્ડ એક્સચેન્જ દરોના ઉદાહરણો

ફિક્સ્ડ એક્સચેન્જ દરોવાળા કરન્સીઓ સામાન્ય રીતે વધુ સ્થિર અથવા વૈશ્વિક સ્તરે પ્રમુખ કરન્સી જેમ કે યુરો અથવા યુએસ ડોલર સાથે પેગ કરવામાં આવે છે.

ઉદાહરણ તરીકે, ડેનિશ ક્રોન (ડીકેકે) યુરો દીઠ 100 યુરો દીઠ 746.038 ક્રોનરના કેન્દ્રીય દરે, +/- 2.25 ટકાના 'ઉતાર-ચઢાવ બેન્ડ' સાથે પેગ કરવામાં આવે છે.

આનો અર્થ એ છે કે યુરોથી ડીકેકે એક્સચેન્જનો દર કેન્દ્રિય દરના 2.25% સાથે હોવો જોઈએ અને તે 729.252 થી નીચે છોડી શકાતો નથી ડીકેકે પ્રતિ 100 યુરો અથવા 100 યુરો દીઠ 762.824 કરતાં વધુ.

નિશ્ચિત એક્સચેન્જ દર હોવાના લાભો

- જો તમે તમારા બિઝનેસ પાર્ટનર સાથે ફિક્સ્ડ એક્સચેન્જ રેટ સેટ કરો છો તો આયાતકારો અને નિકાસકારો કરન્સી રેટની નિશ્ચિતતા રહેશે.

- જ્યારે કોઈ નાના દેશ અમેરિકા અથવા યુરોપિયન યુનિયન જેવા સુપરપાવર સાથે પોતાની ચલણને જોડે છે, ત્યારે તે વિકસિત દેશોમાંથી આયાત કરેલા માલ માટે વધુ ચુકવણી કરવાથી પોતાને સુરક્ષિત કરે છે. જ્યારે યુએસ અર્થવ્યવસ્થાનો વિસ્તાર થાય છે, ત્યારે ચલણની પ્રશંસા કરે છે, જે નાના દેશો માટે આયાતને વધુ ખર્ચાળ બનાવે છે. પરિણામે, એક ફિક્સ્ડ એક્સચેન્જ રેટ તેમને આવા જોખમોથી સુરક્ષિત કરે છે.

- સરકારને ઓછી મુદ્રાસ્ફીતિ જાળવવામાં મદદ કરવી, જેમાં વ્યાજ દરો ઘટાડવા જેવી સકારાત્મક લાંબા ગાળાની અસરો થઈ શકે છે

ફિક્સ્ડ એક્સચેન્જ રેટ સિસ્ટમના નુકસાન

- કરન્સી માટે એડજસ્ટમેન્ટને અટકાવી રહ્યા છીએ જે અંડર- અથવા ઓવર-વેલ્યૂડ બની જાય છે

- કેન્દ્રીય બેંકો આર્થિક વિકાસ માટે વ્યાજ દરોને સમાયોજિત કરી શકે તે હદ સુધી મર્યાદિત કરવી

- જો દબાણ હેઠળ આવે તો કરન્સીને ટેકો આપવા માટે મોટા ભાગના અનામતોની જરૂર પડે છે

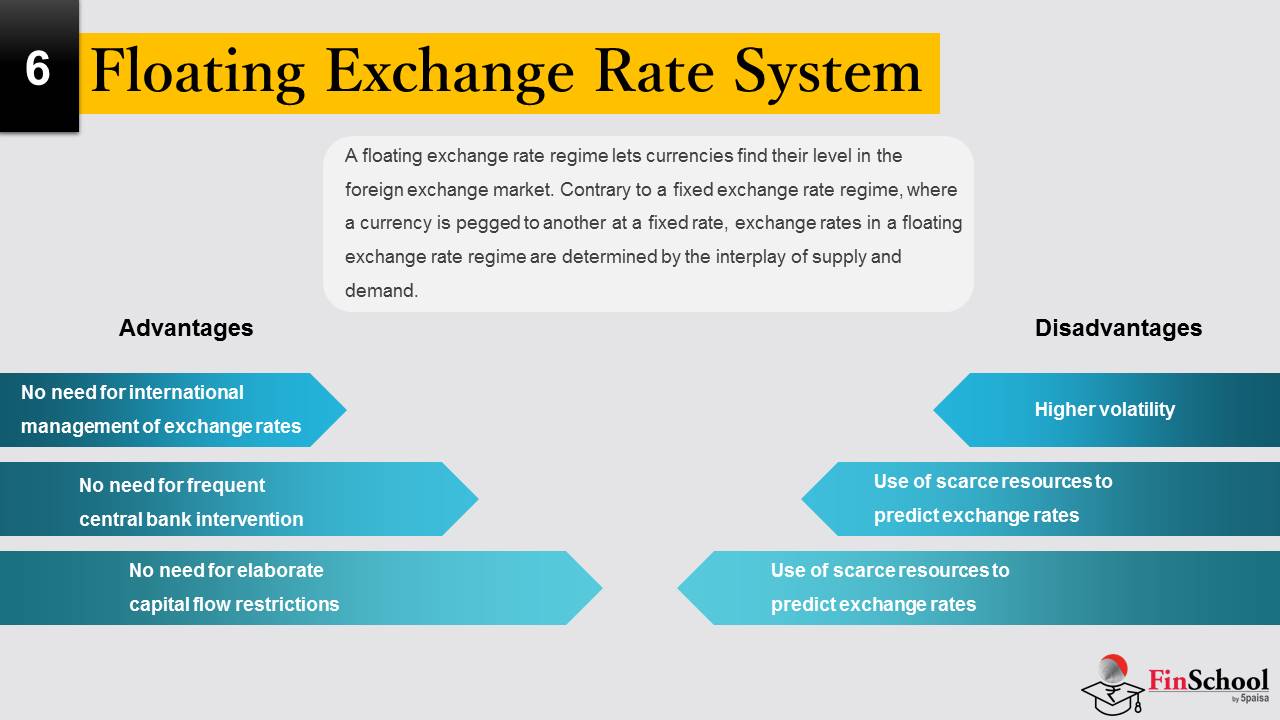

2.3 ફ્લોટિંગ એક્સચેન્જ રેટ સિસ્ટમ

ફ્લોટિંગ એક્સચેન્જ રેટ રેજીમ કરન્સીને વિદેશી એક્સચેન્જ માર્કેટમાં તેમનું લેવલ શોધવાની સુવિધા આપે છે. એક નિશ્ચિત વિનિમય દર વ્યવસ્થાને વિપરીત, જ્યાં કોઈ કરન્સી અન્યને નિશ્ચિત દરે રજુ કરવામાં આવે છે, ફ્લોટિંગ એક્સચેન્જ દર વ્યવસ્થામાં વિનિમય દરો પુરવઠા અને માંગના વ્યાખ્યાન દ્વારા નિર્ધારિત કરવામાં આવે છે.

ફ્લોટિંગ એક્સચેન્જ રેટ ટ્રેડ લિમિટ અથવા સરકારી નિયંત્રણો દ્વારા પ્રતિબંધિત નથી. તેઓ એક ઓપન માર્કેટ સિસ્ટમ દ્વારા કામ કરે છે જેમાં કિંમત ચષમા અને સપ્લાય અને માંગની શક્તિઓ દ્વારા સંચાલિત કરવામાં આવે છે. આ સિસ્ટમ હેઠળ, સપ્લાયમાં વધારો પરંતુ ઓછી માંગનો અર્થ એ છે કે કરન્સી પેરની કિંમત ઘટશે; જ્યારે માંગ અને ઓછી સપ્લાયનો અર્થ એ છે કે કિંમત વધશે.

ફ્લોટિંગ કરન્સીઓને તેમના દેશની અર્થવ્યવસ્થા તરફ બજારની ભાવનાના આધારે મજબૂત અથવા નબળા માનવામાં આવે છે. ઉદાહરણ તરીકે, જો સરકારને અસ્થિર તરીકે જોવામાં આવે છે, તો કરન્સીને અર્થવ્યવસ્થાના ઘટાડાને નિયંત્રિત કરવાની તેમની ક્ષમતા પર વિશ્વાસ તરીકે ઘટાડવાની સંભાવના છે.

જો કે, સરકારો આંતરરાષ્ટ્રીય વેપાર માટે તેમની કરન્સીની કિંમતને અનુકૂળ સ્તરે રાખવા માટે ફ્લોટિંગ એક્સચેન્જ દરમાં હસ્તક્ષેપ કરી શકે છે - આ અન્ય સરકારો દ્વારા મેનિપ્યુલેશનને ટાળવામાં પણ મદદ કરે છે.

ફ્લોટિંગ એક્સચેન્જ રેટ સિસ્ટમના ફાયદાઓ:

- એક્સચેન્જ દરોના આંતરરાષ્ટ્રીય મેનેજમેન્ટની કોઈ જરૂર નથી: મેટાલિક સ્ટાન્ડર્ડના આધારે ફિક્સ્ડ એક્સચેન્જ રેટથી વિપરીત, ફ્લોટિંગ એક્સચેન્જ રેટ માટે આંતરરાષ્ટ્રીય મેનેજરની જરૂર નથી જેમ કે કરન્ટ એકાઉન્ટ અસંતુલનને જોવા માટે આંતરરાષ્ટ્રીય નાણાંકીય ફંડ. ફ્લોટિંગ સિસ્ટમ હેઠળ, જો કોઈ દેશમાં મોટા કરન્ટ એકાઉન્ટની ખામીઓ હોય, તો તેની કરન્સી ઘટે છે.

- વારંવાર કેન્દ્રીય બેંક હસ્તક્ષેપની કોઈ જરૂર નથી: સોનાની સમાનતાને સુરક્ષિત કરવા માટે કેન્દ્રીય બેંકોને વારંવાર ફિક્સ્ડ એક્સચેન્જ રેટ રેજીમ હેઠળ વિદેશી એક્સચેન્જ માર્કેટમાં હસ્તક્ષેપ કરવો આવશ્યક છે, પરંતુ આવા કેસ ફ્લોટિંગ રેજીમ હેઠળ નથી. અહીં બનાવવા માટે કોઈ સમાનતા નથી.

- વિસ્તૃત મૂડી પ્રવાહ પ્રતિબંધોની કોઈ જરૂર નથી: જ્યારે પોર્ટફોલિયોના પ્રવાહ દેશમાં અને બહાર જઈ રહ્યા હોય ત્યારે નિશ્ચિત વિનિમય દર વ્યવસ્થામાં સમાનતાને અકબંધ રાખવી મુશ્કેલ છે. ફ્લોટિંગ એક્સચેન્જ રેટ રેજિમમાં, દેશોના મેક્રોઇકોનોમિક મૂળભૂત તત્વો આંતરરાષ્ટ્રીય બજારોમાં એક્સચેન્જ રેટને અસર કરે છે, જે બદલામાં, દેશો વચ્ચેના પોર્ટફોલિયો ફ્લોને અસર કરે છે. તેથી, ફ્લોટિંગ એક્સચેન્જ રેટ વ્યવસ્થાઓ માર્કેટની કાર્યક્ષમતા વધારે છે.

નુકસાન:

- ઉચ્ચ અસ્થિરતા: ફ્લોટિંગ એક્સચેન્જ દરો ખૂબ જ અસ્થિર છે. વધુમાં, મેક્રોઇકોનોમિક મૂળભૂત મૂળભૂત સિદ્ધાંતો ખાસ કરીને ફ્લોટિંગ એક્સચેન્જ દરોમાં ટૂંકા ગાળાની અસ્થિરતાને સમજાવી શકતા નથી.

- એક્સચેન્જ દરોની આગાહી કરવા માટે સ્કાર્સ સંસાધનોનો ઉપયોગ: એક્સચેન્જ દરોમાં ઉચ્ચ અસ્થિરતા એક્સચેન્જ દરના જોખમમાં વધારો કરે છે જેનો ફાઇનાન્શિયલ માર્કેટમાં સહભાગીઓનો સામનો કરવો પડે છે. તેથી, તેઓ દરના જોખમને બદલવા માટે તેમના જોખમને મેનેજ કરવાના પ્રયત્નમાં એક્સચેન્જ દરમાં ફેરફારોની આગાહી કરવા માટે નોંધપાત્ર સંસાધનોની ફાળવણી કરે છે.

- એક્સચેન્જ દરોની આગાહી કરવા માટે સ્કાર્સ સંસાધનોનો ઉપયોગ: એક્સચેન્જ દરોમાં ઉચ્ચ અસ્થિરતા એક્સચેન્જ દરના જોખમમાં વધારો કરે છે જેનો ફાઇનાન્શિયલ માર્કેટમાં સહભાગીઓનો સામનો કરવો પડે છે. તેથી, તેઓ દરના જોખમને બદલવા માટે તેમના જોખમને મેનેજ કરવાના પ્રયત્નમાં એક્સચેન્જ દરમાં ફેરફારોની આગાહી કરવા માટે નોંધપાત્ર સંસાધનોની ફાળવણી કરે છે.

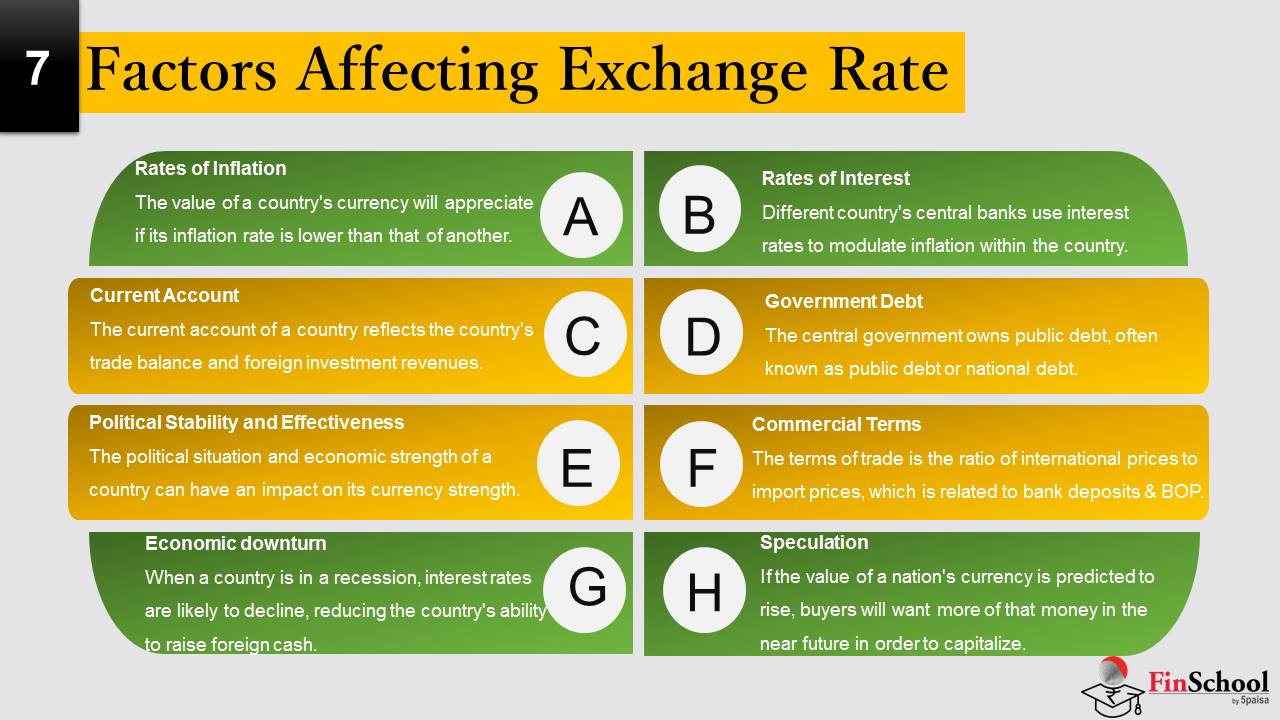

એક્સચેન્જ રેટને અસર કરતા 2.4 પરિબળો

ફુગાવાના દરો

ફુગાવાના દરો

કરન્સી એક્સચેન્જના દરો બજારમાં વધારાના ફેરફારો દ્વારા અસર કરવામાં આવે છે. જો દેશના કરન્સીનું મુદ્રાસ્ફીતિ બીજા કરતાં ઓછું હોય તો તેના મૂલ્યની પ્રશંસા કરશે. જ્યારે ફૂગાવાની કિંમત ઓછી હોય, ત્યારે માલ અને સેવાઓની કિંમતો ધીમી ગતિએ વધે છે. સતત ઓછી ફુગાવાના દરવાળા દેશ તેના ચલણની પ્રશંસા કરે છે, જ્યારે વધારે ફુગાવાનો દેશ તેના ચલણમાં ઘટાડો કરે છે, જે ઘણીવાર ઉચ્ચ વ્યાજ દરો સાથે જોડાયેલ છે.

વ્યાજના દરો

વ્યાજ દરો ફુગાવા અને વિનિમય દરો સાથે જોડાયેલા છે. વિવિધ દેશની કેન્દ્રીય બેંકો દેશની અંદર ફુગાવાને એકત્રિત કરવા માટે વ્યાજ દરોનો ઉપયોગ કરે છે. ઉદાહરણ તરીકે, ઉચ્ચ વ્યાજ દરની સ્થાપના વિદેશી મૂડીને આકર્ષિત કરે છે, જે સ્થાનિક ચલણ દરોને વધારે છે. જો કે, જો આ દરો ખૂબ લાંબા સમય સુધી વધારે રહે છે, તો ફુગાવાની શરૂઆત થઈ શકે છે, જેના પરિણામે એક મૂલ્યવાન કરન્સી થઈ શકે છે. આમ, કેન્દ્રીય બેંકર્સને સતત બેલેન્સ લાભો અને ડ્રોબેક્સ માટે વ્યાજ દરોને ઍડજસ્ટ કરવા આવશ્યક છે.

કરન્ટ એકાઉન્ટ / દેશની ચુકવણીનું બૅલેન્સ

દેશનું વર્તમાન ખાતું દેશની વેપાર સંતુલન અને વિદેશી રોકાણની આવકને પ્રતિબિંબિત કરે છે. તે સંપૂર્ણ સંખ્યામાં લેવડદેવડો જેમ કે નિકાસ, આયાત, ઋણ વગેરેથી બનાવવામાં આવે છે. એક કરન્ટ એકાઉન્ટની ખામી ત્યારે થાય છે જ્યારે કોઈ દેશ તેની કમાણી કરતાં આયાત કરેલા માલ પર વધુ કરન્સી ખર્ચ કરે છે.

સરકારી ઋણ

કેન્દ્ર સરકાર જાહેર ઋણની માલિકી ધરાવે છે, જેને વારંવાર જાહેર ઋણ અથવા રાષ્ટ્રીય ઋણ તરીકે ઓળખાય છે. સરકારી ઋણ એ દેશને વિદેશી મૂડીને આકર્ષિત કરવાની સંભાવના ઓછી બનાવે છે, જેના પરિણામે ફુગાવા. જો બજારમાં અપેક્ષા છે કે કોઈ દેશનો જાહેર ઋણ ડિફૉલ્ટ થશે, તો વિદેશી રોકાણકારો તેમના બોન્ડ્સને ખુલ્લા બજાર પર વેચશે. પરિણામે, કરન્સીના એક્સચેન્જ રેટનું મૂલ્ય ઘટશે.

વ્યવસાયિક શરતો

વેપારની શરતો એ આંતરરાષ્ટ્રીય કિંમતોનો ભાવ આયાત કરવાનો અનુપાત છે, જે બેંકની થાપણો અને ચુકવણીની સિલક સાથે સંબંધિત છે. જો કોઈ દેશની નિકાસ કિંમત તેની આયાત કિંમતો કરતાં ઝડપી વધે છે, તો તેની વેપારની શરતોમાં વધારો થાય છે. આ વધારેલી આવક તરફ દોરી જાય છે, જેના કારણે દેશની ચલણની માંગમાં વધારો થાય છે અને તેના મૂલ્યમાં વધારો થાય છે. પરિણામે, એક્સચેન્જ રેટની પ્રશંસા કરે છે.

રાજકીય સ્થિરતા અને અસરકારકતા

દેશની રાજકીય પરિસ્થિતિ અને આર્થિક શક્તિ તેની ચલણની શક્તિ પર અસર કરી શકે છે. પરિણામે, રાજકીય અશાંતિના ઓછા જોખમ ધરાવતા દેશ વિદેશી રોકાણકારોને વધુ આકર્ષિત કરે છે, જે વધુ વૃહત્ આર્થિક સ્થિરતા સાથે દેશોથી મૂડીને દૂર કરે છે. વિદેશી મૂડીનો પ્રવાહ દેશના કરન્સીના મૂલ્યમાં વધારો કરે છે. સારા નાણાંકીય અને વેપાર નીતિઓવાળા દેશ તેના કરન્સીના મૂલ્યમાં કોઈપણ અનિશ્ચિતતાની મંજૂરી આપતા નથી. જોકે, જો કોઈ દેશ રાજકીય અશાંતિનો સામનો કરે છે, તો એક્સચેન્જ રેટ્સ ઘટે છે.

આર્થિક મંદી

જ્યારે કોઈ દેશ પ્રતિબંધમાં હોય, ત્યારે વ્યાજ દરો ઘટાડવાની સંભાવના છે, જે દેશની વિદેશી રોકડ ઉભી કરવાની ક્ષમતામાં ઘટાડો કરે છે. પરિણામે, તેની અર્થવ્યવસ્થા અન્ય દેશોની ચલણ સામે ઘટે છે, જે વિનિમય દરને ઘટાડે છે.

સ્પેક્યુલેશન

જો કોઈ રાષ્ટ્રના કરન્સીનું મૂલ્ય વધારવાની આગાહી કરવામાં આવે છે, તો ખરીદદારો નજીકના ભવિષ્યમાં તેમાંથી વધુ પૈસા ઈચ્છે છે જેથી કેપિટલાઇઝ કરી શકાય. વધારેલી માંગના પરિણામે, કરન્સીનું મૂલ્ય વધશે. એક્સચેન્જ રેટ કરન્સી વેલ્યૂમાં વધારાને અનુરૂપ વધે છે.