Swaps and Options are two common terms used frequently in derivative markets. But let us understand what do they mean and what is the difference between Swap and Option Trading

What is the meaning of Swap??

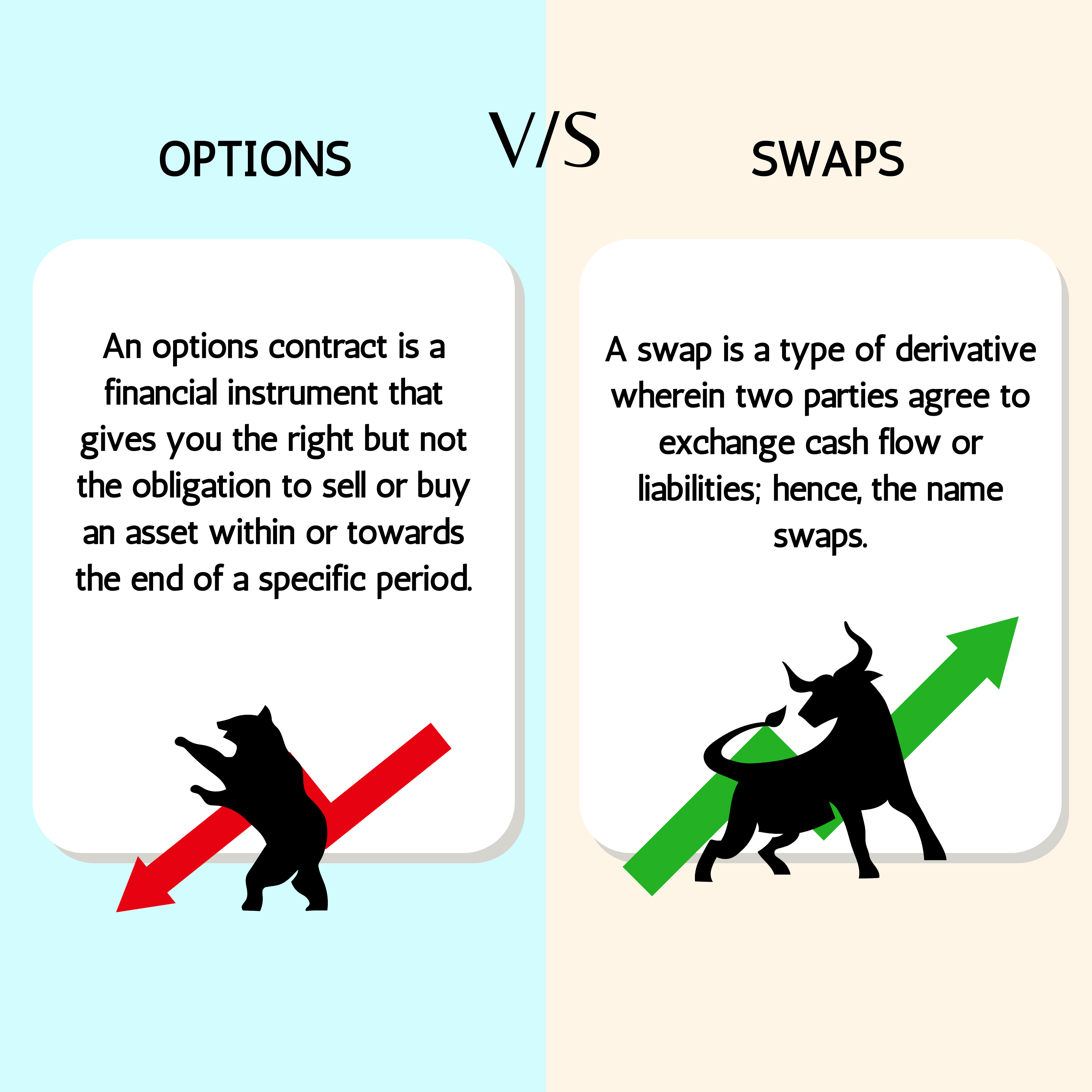

A swap is a financial derivative contract in which two parties agree to exchange cash flows or financial instruments based on predetermined terms. Swaps are used for various purposes, including hedging risk, speculating on financial variables, or adjusting the characteristics of an investment.

Key Features of Swaps:

- Parties Involved: Two parties, known as counterparties, enter into a swap agreement. Each party agrees to exchange specific cash flows or assets with the other.

- Cash Flows: The exchange usually involves periodic cash flows calculated based on underlying variables such as interest rates, currency exchange rates, or commodity prices.

- Agreement Terms: The terms of the swap are agreed upon at the outset and include details such as the notional amount, payment frequency, and the calculation method for the cash flows.

- No Exchange of Principal: Typically, the principal amounts are not exchanged. Instead, the cash flows are based on a notional amount, which serves as a reference for calculating payments.

Types of Swaps:

Interest Rate Swaps:

Involves exchanging fixed interest rate payments for floating interest rate payments (or vice versa) based on a notional amount. Commonly used to hedge against interest rate fluctuations or to speculate on interest rate movements.

Currency Swaps:

Involves exchanging cash flows in different currencies. Each party agrees to exchange principal and interest payments in one currency for principal and interest payments in another currency. Used to manage currency risk or take advantage of interest rate differentials between currencies.

Commodity Swaps:

Involves exchanging cash flows related to the price of a commodity. One party might agree to pay a fixed price for the commodity, while the other pays a floating price based on market rates. Used by companies to hedge against commodity price fluctuations.

Credit Default Swaps (CDS):

Involves exchanging cash flows based on the credit risk of a borrower or issuer. One party makes periodic payments to another party in exchange for a promise to compensate for losses if a credit event, such as default, occurs.

Equity Swaps:

Involves exchanging cash flows based on the return of an equity index or stock. One p

Purpose and Usage:

- Hedging: Swaps can be used to manage and mitigate risks related to interest rates, currency exchange rates, or commodity prices.

- Speculation: Investors and traders use swaps to speculate on future movements in interest rates, currencies, or other financial variables.

- Adjusting Investment Profiles: Companies and financial institutions use swaps to adjust the characteristics of their investment portfolios or financing arrangements.

Interest Rate Swap Example:

Parties Involved:

- Party A: A corporation seeking to hedge against rising interest rates.

- Party B: A financial institution willing to take on the risk of fluctuating interest rates.

Swap Agreement Details:

- Notional Amount: ₹10 crore (₹100 million)

- Fixed Rate: 6% per annum

- Floating Rate: Mumbai Interbank Offered Rate (MIBOR) + 1%

- Payment Frequency: Semi-annual (every six months)

- Swap Term: 3 years

How It Works:

Fixed Rate Payments:

Party A agrees to pay Party B a fixed interest rate of 6% per annum on the notional amount of ₹10 crore. This translates to semi-annual payments of ₹30 lakh (₹10 crore × 6% ÷ 2).

Floating Rate Payments:

Party B agrees to pay Party A a floating interest rate, which is the MIBOR rate plus 1% on the same notional amount of ₹10 crore. For instance, if the MIBOR is 5% at the time of the payment, the floating rate would be 6% (5% MIBOR + 1%). Party B’s payment to Party A would then be ₹30 lakh (₹10 crore × 6% ÷ 2).

Payment Exchange:

Every six months, Party A and Party B will exchange payments based on the terms of the swap. If MIBOR changes, the amount Party B pays to Party A will vary according to the new floating rate, while Party A continues to pay the fixed 6% interest.

Scenario Analysis:

If MIBOR Rises:

Suppose MIBOR rises to 7% in the next payment period, Party B would pay Party A an amount based on 8% (7% MIBOR + 1%). Party A continues to pay Party B a fixed 6% interest, benefiting from the higher floating rate payments from Party B.

If MIBOR Falls:

Suppose MIBOR falls to 4%, Party B would pay Party A an amount based on 5% (4% MIBOR + 1%). Party A continues to pay Party B the fixed 6% interest, which might be higher than what Party B is paying to Party A.

Purpose of the Swap:

- Party A: Likely wants to hedge against the risk of rising interest rates, locking in a fixed rate of 6% while receiving potentially higher payments if floating rates rise.

- Party B: May be speculating that floating rates will be lower on average, benefiting from the difference between the fixed rate received and the floating rate paid.

This swap allows both parties to manage their interest rate exposure according to their financial strategies and market expectations.

Now let us understand

What does Options Mean??

An option is a financial derivative that provides the holder with the right, but not the obligation, to buy or sell an underlying asset at a predetermined price before or at the expiration date. Options are used for various purposes, including hedging, speculation, and income generation.

Key Features of Options:

- Types of Options:

- Call Option: Here the holder has the right to buy the underlying asset at the strike price.

- Put Option: Here the holder has the right to sell the underlying asset at the strike price.

- Strike Price: The price at which the holder can buy or sell the underlying asset, as specified in the option contract.

- Expiration Date: The date by which the option must be exercised failing which the option becomes void.

- Premium: The cost of purchasing the option. This is paid upfront by the buyer to the seller (writer) of the option.

- Underlying Asset: The financial instrument on which the option is based. This could be a stock, bond, commodity, index, or currency.

How Options Work:

Call Option Example:

- Scenario: You buy a call option for ₹100 on stock XYZ with a strike price of ₹500, expiring in one month.

- If the stock price rises above ₹500: You can exercise the option to buy the stock at ₹500 and potentially sell it at the higher market price, making a profit.

- If the stock price remains below ₹500: You can choose not to exercise the option. Your loss is limited to the premium paid (₹100).

Put Option Example:

- Scenario: You buy a put option for ₹100 on stock XYZ with a strike price of ₹500, expiring in one month.

- If the stock price falls below ₹500: You can exercise the option to sell the stock at ₹500, potentially buying it at the lower market price and making a profit.

- If the stock price remains above ₹500: You can choose not to exercise the option. Your loss is limited to the premium paid (₹100).

Purpose and Usage:

Hedging:

Options are usually used to protect against losses in other investments. For example, holding a put option can provide protection against a decline in the value of a stock you own.

Speculation:

Traders use options to bet on the direction of the market or an asset’s price. By using options, they can potentially profit from price movements with a smaller investment compared to buying or selling the underlying asset directly.

Income Generation:

Selling options (writing options) can generate income through the premiums received. For example, an investor might sell call options on stocks they own to earn premium income, a strategy known as covered call writing.

Key Terms:

- In-the-Money (ITM): An option that has intrinsic value. In the case of call option, it indicates that the market price of the underlying asset is above the strike price. For a put option, it means the market price is below the strike price.

- Out-of-the-Money (OTM): An option that does not have intrinsic value. In the case of call option, it indicates that the market price is below the strike price. For a put option, this means the market price is above the strike price.

- At-the-Money (ATM): An option where the market price of the underlying asset is equal to the strike price.

Difference between Swap and Options

Swaps and options are both financial derivatives used to manage risk or speculate on financial markets, but they have distinct features and purposes. Here’s a summary of the key differences between swaps and options:

Swaps vs. Options

Aspect | Swap | Option |

Definition | A financial contract in which two parties exchange cash flows or other financial instruments based on agreed terms. | A financial contract giving the holder the right (but not the obligation) to buy or sell an asset at a specified price within a certain period. |

Types | Common types include interest rate swaps, currency swaps, and commodity swaps. | Common types include call options (right to buy) and put options (right to sell). |

Obligation | Both parties have an obligation to exchange cash flows according to the terms of the swap agreement. | The holder has the right but not the obligation to exercise the option. The writer (seller) of the option has the obligation to fulfill the contract if the option is exercised. |

Payoffs | Payoffs are based on the difference between the agreed-upon terms and the actual market conditions. | Payoffs depend on the price of the underlying asset relative to the strike price of the option. |

Usage | Typically used for hedging interest rate risk, currency risk, or commodity price risk, or for speculative purposes. | Typically used for hedging against price movements of underlying assets or for speculation. |

Pricing | Generally more complex and determined by the terms of the swap and prevailing market conditions. | Determined by factors such as the underlying asset’s price, strike price, time to expiration, and volatility. |

Settlement | Usually involves periodic cash flow exchanges over the life of the contract. | Settled either by physical delivery of the underlying asset or by cash settlement. |

Flexibility | Less flexible; terms are agreed upon at the outset and generally cannot be changed. | More flexible; the holder can choose to exercise the option or let it expire. |

Contract Length | Can vary from short-term to long-term, depending on the agreement. | Typically shorter-term, with specific expiration dates. |

Risk Profile | Risk is generally related to the movement of interest rates, currencies, or commodity prices. | Risk includes the premium paid for the option and potential changes in the underlying asset’s price. |

Risk Associated with Swaps and Options

Swaps and options are powerful financial instruments but come with their own sets of risks. Here’s an overview of the risks associated with each:

Risks Associated with Swaps

- Credit Risk:

The risk that one party will default on its obligations under the swap agreement is known as credit risk. If a counterparty defaults, the other party might face financial losses. This risk is significant in swaps due to the long-term nature of many contracts.

- Market Risk:

The risk of financial loss due to adverse movements in market variables (e.g., interest rates, exchange rates, commodity prices) is known as market risk in swaps. For example, in an interest rate swap, if interest rates move unfavourably for one party, it could result in substantial losses.

- Liquidity Risk:

The risk that a party may not be able to enter or exit a swap position quickly without significantly affecting the market price is known as Liquidity Risk. This can be problematic if market conditions change rapidly or if the swap is not easily tradable.

- Operational Risk:

The risk of loss due to failures in internal processes, systems, or controls is known as Operational Risk. Errors in trade execution, settlement, or record-keeping can lead to financial losses.

- Legal Risk:

The risk that legal issues or disputes could arise regarding the swap contract is known as Legal Risk. Disputes over the terms of the contract or its enforceability can lead to financial losses or legal costs.

Risks Associated with Options

- Market Risk:

The risk of financial loss due to unfavourable movements in the price of the underlying asset is known as market risk in options. For example, if the price of the underlying asset moves contrary to the direction expected by the option holder, the option could become worthless.

- Premium Risk:

The risk that the premium paid for the option could result in a total loss if the option expires worthless is known as premium risk. The maximum loss for an option buyer is limited to the premium paid, but this can be a significant loss if the option is not exercised.

- Volatility Risk:

The risk associated with changes in the volatility of the underlying asset is known as Volatility Risk. Option prices are influenced by the volatility of the underlying asset. An unexpected change in volatility can affect the option’s value.

- Time Decay Risk:

The risk that the value of the option decreases as it approaches its expiration date is known as Time Decay Risk. Options lose value over time due to the diminishing likelihood of favourable movements in the underlying asset’s price. This is known as time decay or theta risk.

- Liquidity Risk:

The risk that an option might not be easily tradable at a desired price is known as Liquidity Risk. Limited liquidity can make it difficult to enter or exit a position at a favourable price, potentially leading to losses.

- Exercise Risk:

The risk associated with the timing and conditions under which the option is exercised is known as exercise risk. The decision to exercise an option might be impacted by various factors, including the price movement of the underlying asset and the remaining time until expiration.

Conclusion

Thus in a swap agreement, two parties agree to exchange cash flows based on different variables (e.g., one party pays a fixed interest rate while receiving a floating interest rate from the other party). An interest rate swap where one party exchanges a fixed interest rate for a floating rate, or a currency swap where two parties exchange payments in different currencies. Whereas an option gives the holder the right to buy (call option) or sell (put option) an underlying asset at a specified strike price before or at the expiration date. Buying a call option on a stock gives the holder the right to buy the stock at a specific price, while a put option gives the holder the right to sell the stock at a specific price. Both swaps and options can be used for hedging or speculative purposes but involve different structures and risk profiles.