1.1. मास्टरिंग मनी मैनेजमेंट का परिचय

मनी मैनेजमेंट में निपुणता प्राप्त करना एक आवश्यक लाइफ स्किल है जो आपकी फाइनेंशियल खुशहाली और जीवन की समग्र गुणवत्ता को महत्वपूर्ण रूप से प्रभावित कर सकता है. प्रभावी मनी मैनेजमेंट में फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए बजट, बचत, निवेश और खर्च की आदतों को नियंत्रित करना शामिल है. एक अच्छा फाइनेंशियल प्लान बनाकर, आप क़र्ज़ से बच सकते हैं, संपत्ति बना सकते हैं और फाइनेंशियल स्थिरता सुनिश्चित कर सकते हैं. मनी मैनेजमेंट के सिद्धांतों को समझने से आपको सूचित निर्णय लेने, फाइनेंशियल तनाव को कम करने और समृद्ध भविष्य को सुरक्षित करने में भी मदद मिलती है. चाहे आप अपनी फाइनेंशियल यात्रा शुरू कर रहे हों या अपनी मौजूदा रणनीतियों को बेहतर बनाना चाहते हों, पैसे मैनेजमेंट में सफलता प्राप्त करने की कुंजी है. इस कोर्स में हम निम्न पर ध्यान केंद्रित करेंगे

प्रमुख अवधारणाएं

- बजटिंग: अपनी आय और खर्चों के लिए प्लान बनाना.

- बचत: भविष्य की ज़रूरतों या एमरज़ेंसी के लिए पैसे अलग रखना.

- इन्वेस्टमेंट: समय के साथ रिटर्न जनरेट करने के लिए पैसे का उपयोग करना.

- डेट मैनेजमेंट: किसी भी उधार लिए गए पैसे को समझदारी से संभालना.

- फाइनेंशियल लक्ष्य: शॉर्ट-टर्म और लॉन्ग-टर्म उद्देश्य स्थापित करना

हम इस कोर्स को उदाहरणों के साथ समझाना चाहते थे. तो हमने रवि नाम के एक हीरो को लिया है, जो हमें अपनी अवधारणाओं को बहुत आसान तरीके से समझने में मदद करेगा.

-

बजटिंग

बजटिंग प्रभावी मनी मैनेजमेंट का आधार है. बजट एक फाइनेंशियल प्लान है जो एक विशिष्ट अवधि में आपकी आय और खर्चों की रूपरेखा देता है. यह आपको अपने खर्चों को ट्रैक करने, उन क्षेत्रों की पहचान करने में मदद करता है जहां आप लागत को कम कर सकते हैं, और यह सुनिश्चित करने में मदद करता है कि आप अपने साधनों के भीतर रह रहे हैं. बजट बनाने और बनाए रखने के लिए यहां कुछ प्रमुख चरण दिए गए हैं:

- अपनी आय जानें: अपनी कुल मासिक आय की गणना करके शुरू करें. इसमें आपकी सेलरी, बोनस, आपकी फ्रीलांस आय और आय के किसी अन्य स्रोत शामिल हैं.

- अपने खर्चों को लिस्ट करें: अपने खर्चों को फिक्स्ड (किराए, मॉरगेज, यूटिलिटीज़) और वेरिएबल (किराने का सामान, मनोरंजन, डाइनिंग आउट) में वर्गीकृत करें. कार मेंटेनेंस या मेडिकल बिल जैसे अनियमित खर्चों को शामिल करना न भूलें.

- फाइनेंशियल लक्ष्यों को सेट करें: शॉर्ट-टर्म और लॉन्ग-टर्म फाइनेंशियल लक्ष्य स्थापित करें. हालांकि लॉन्ग-टर्म उद्देश्यों में घर खरीदना या आरामदायक रिटायरमेंट होना शामिल हो सकता है, लेकिन शॉर्ट-टर्म उद्देश्यों में यात्रा के लिए बचत शामिल हो सकती है.

- फंड आवंटित करें: प्रत्येक खर्च कैटेगरी और अपने फाइनेंशियल लक्ष्यों को अपनी आय का एक हिस्सा असाइन करें. हाउसिंग, फूड और ट्रांसपोर्टेशन जैसी आवश्यक चीजों को प्राथमिकता दें.

- ट्रैक करें और एडजस्ट करें: यह सुनिश्चित करने के लिए नियमित रूप से अपने खर्च की निगरानी करें कि आप अपने बजट में बने रहें. लॉन्ग-टर्म उद्देश्यों में घर खरीदना या कंटेंट रिटायरमेंट होना शामिल हो सकता है, जबकि शॉर्ट-टर्म उद्देश्य यात्रा के लिए बचत कर सकते हैं.

-

बचत: फाइनेंशियल कुशन बनाना

फाइनेंशियल सुरक्षा के लिए पैसे बचाना महत्वपूर्ण है. यह अप्रत्याशित खर्चों के लिए सुरक्षा कवच प्रदान करता है और आपको अपने फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद करता है. अपनी बचत को बढ़ाने के लिए यहां कुछ रणनीतियां दी गई हैं:

- एमरजेंसी फंड: एमरज़ेंसी फंड में कम से कम तीन से छह महीने के लिविंग खर्चों की बचत करने का लक्ष्य रखें. यह फंड मेडिकल एमरजेंसी या जॉब लॉस जैसे अप्रत्याशित खर्चों को कवर करेगा.

- ऑटोमेट सेविंग: अपने चेकिंग अकाउंट से अपने सेविंग अकाउंट में ऑटोमैटिक ट्रांसफर सेट करें. इस तरह, आप यह सुनिश्चित करते हैं कि आपकी आय का एक हिस्सा खर्च करने का मौका होने से पहले बचाया जाए.

- अनावश्यक खर्चों को कम करें: गैर-आवश्यक खर्चों की पहचान करें जो आप कम या समाप्त कर सकते हैं. उदाहरण के लिए, घर पर खाना पकाने या आपके द्वारा कभी-कभी उपयोग किए जाने वाले सब्सक्रिप्शन को कैंसल करने के बजाय अक्सर घर पर खाना पकाने पर विचार करें.

- सेविंग अकाउंट का लाभ उठाएं: अपनी कमाई को अधिकतम करने के लिए उच्च ब्याज़ दरों के साथ सेविंग अकाउंट चुनें. बेहतर रिटर्न के लिए हाई-यील्ड सेविंग अकाउंट या डिपॉजिट सर्टिफिकेट (सीडी) खोलने पर विचार करें.

-

इन्वेस्टमेंट: अपनी संपत्ति को बढ़ाना

समय के साथ अपनी संपत्ति को बढ़ाने का एक शक्तिशाली तरीका इन्वेस्ट करना है. हालांकि इसमें कुछ जोखिम शामिल है, लेकिन यह पारंपरिक सेविंग अकाउंट की तुलना में अधिक रिटर्न प्रदान कर सकता है. इन्वेस्ट करने के कुछ प्रमुख सिद्धांत यहां दिए गए हैं:

- बेसिक को समझें: स्टॉक, बॉन्ड, म्यूचुअल फंड और रियल एस्टेट जैसे विभिन्न प्रकार के इन्वेस्टमेंट के बारे में जानें. प्रत्येक इन्वेस्टमेंट के प्रकार का अपना जोखिम और रिटर्न प्रोफाइल होता है.

- अपने पोर्टफोलियो में विविधता लाएं: जोखिम को कम करने के लिए विभिन्न एसेट क्लास में अपने निवेश को फैलाएं. डाइवर्सिफिकेशन किसी भी एक इन्वेस्टमेंट में महत्वपूर्ण नुकसान से आपके पोर्टफोलियो को सुरक्षित करने में मदद करता है.

- लॉन्ग टर्म के लिए इन्वेस्ट करें: लॉन्ग-टर्म परिप्रेक्ष्य के साथ इन्वेस्ट करने से आप मार्केट के उतार-चढ़ाव को दूर कर सकते हैं और कंपाउंड ब्याज का लाभ उठा सकते हैं. शॉर्ट-टर्म मार्केट मूवमेंट के आधार पर आकर्षक निर्णय लेने से बचें.

- प्रोफेशनल सलाह लें: अपने लक्ष्यों और जोखिम सहनशीलता के अनुसार इन्वेस्टमेंट स्ट्रेटजी बनाने के लिए फाइनेंशियल सलाहकार से परामर्श करने पर विचार करें. प्रोफेशनल आपको जटिल इन्वेस्टमेंट विकल्पों को नेविगेट करने और सूचित निर्णय लेने में मदद कर सकता है.

-

खर्च की आदतों को नियंत्रित करना: क़र्ज़ से बचना और अधिक खर्च करना

फाइनेंशियल हेल्थ को बनाए रखने के लिए अपनी खर्च की आदतों को नियंत्रित करना आवश्यक है. विशेष रूप से क्रेडिट कार्ड और ऑनलाइन शॉपिंग की सुविधा के साथ, अत्यधिक खर्च करने के फंसने में आसानी होती है. अपने खर्च को नियंत्रित रखने के लिए यहां कुछ सुझाव दिए गए हैं:

- अपने खर्च को ट्रैक करें: अपने दैनिक खर्चों की निगरानी करने के लिए खर्च ट्रैकर या बजट ऐप का उपयोग करें. यह आपको पैटर्न और एरिया की पहचान करने में मदद करता है, जहां आप वापस काट सकते हैं.

- इम्पल्स खरीदने से बचें: खरीदने से पहले, अपने आप से पूछें कि यह आवश्यकता है या चाहता है. खरीदने से बचने के लिए नॉन-एसेंशियल आइटम खरीदने से 24 घंटे पहले प्रतीक्षा करने पर विचार करें.

- क्रेडिट का समझदारी से उपयोग करें: अगर आप क्रेडिट कार्ड का उपयोग करते हैं, तो ब्याज शुल्क से बचने के लिए हर महीने पूरी राशि का भुगतान करें. क्रेडिट कार्ड की लिमिट संख्या, जिसे आपको अधिक खर्च करने के लिए प्रलोभन को कम करना होगा.

- खर्च की लिमिट सेट करें: एंटरटेनमेंट और डाइनिंग आउट जैसी विवेकपूर्ण कैटेगरी के लिए खर्च की लिमिट स्थापित करें. अधिक खर्च होने से बचने के लिए इन सीमाओं पर लगाएं.

-

फाइनेंशियल लक्ष्यों को प्राप्त करना: भविष्य के लिए प्लानिंग

फाइनेंशियल लक्ष्यों को स्थापित करना और प्राप्त करना मनी मैनेजमेंट का एक महत्वपूर्ण घटक है. चाहे आप किसी बड़ी खरीद के लिए बचत कर रहे हों, रिटायरमेंट की योजना बना रहे हों या अपने बच्चे की शिक्षा के लिए फंडिंग कर रहे हों, एक स्पष्ट प्लान होने से आपको ध्यान केंद्रित और प्रेरित रहने में मदद मिल सकती है. अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए यहां कुछ चरण दिए गए हैं:

- स्मार्ट लक्ष्य सेट करें: सुनिश्चित करें कि आपके फाइनेंशियल लक्ष्य विशिष्ट, मापने योग्य, प्राप्त करने योग्य, प्रासंगिक और समयबद्ध (स्मार्ट) हैं. उदाहरण के लिए, "मैं पैसे बचाना चाहता/चाहती हूं" कहने के बजाय, एक लक्ष्य सेट करें, जैसे, "मैं तीन वर्षों में घर पर डाउन पेमेंट के लिए ₹10,000 की बचत करना चाहता/चाहती हूं."

- फाइनेंशियल प्लान बनाएं: अपने लक्ष्यों को कैसे प्राप्त करेंगे, यह बताते हुए एक विस्तृत प्लान विकसित करें. इस प्लान में आपकी प्रगति को ट्रैक करने के लिए विशिष्ट कार्य, समय-सीमा और माइलस्टोन शामिल होने चाहिए.

- रिव्यू करें और एडजस्ट करें: नियमित रूप से अपने फाइनेंशियल लक्ष्यों और प्रगति को रिव्यू करें. अपनी फाइनेंशियल स्थिति या प्राथमिकताओं में बदलाव के लिए अपनी प्लान को एडजस्ट करें.

- माइलस्टोन जश्न मनाएं: अपनी उपलब्धियों का आनंद लें. आपकी प्रगति को पहचानने से आपको अपने फाइनेंशियल लक्ष्यों के लिए प्रेरित और प्रतिबद्ध रख सकते हैं.

मास्टरिंग मनी मैनेजमेंट कैसे काम करता है इसका उदाहरण

रवि'स फाइनेंशियल एडवेंचर

एक बार वाइब्रेंट टाउन सूरत में एक युवक रहता था, जिसका नाम रवि था. रवि ने अभी अपने सपनों का काम किया था और ₹50,000 की अपनी मासिक सेलरी के बारे में उत्साहित था. हालांकि, उनके फाइनेंस को मैनेज करना एक मुश्किल काम था. एक शाम, रवि अपने विवेकपूर्ण दादा के साथ बैठा, जिन्होंने मनी मैनेजमेंट में महारत हासिल करने की कहानी साझा की.

सोने के सिक्कों की कहानी

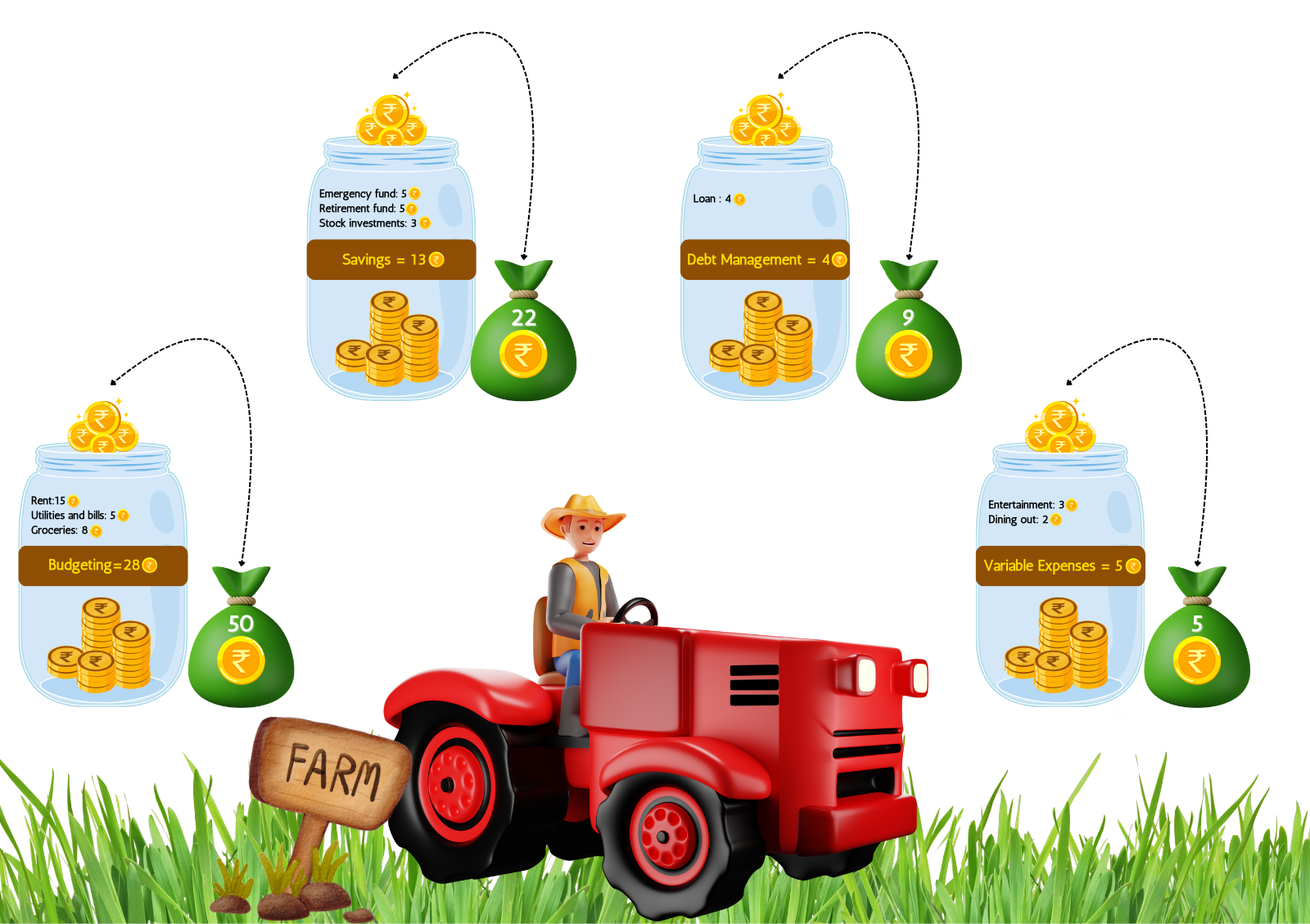

एक छोटे से गांव में अर्जुन नामक किसान रहता था. हर महीने, अर्जुन को अपनी फसलों के लिए 50 सोने के सिक्के मिले. अपने पैसे को अच्छी तरह से मैनेज करने के लिए, अर्जुन ने इन चरणों का पालन किया:

- बजेटिंग: अर्जुन ने अपनी इनकम और खर्चों के लिए एक प्लान बनाया. उसने आवंटित किया:

- अपने कॉटेज के लिए किराए: 15 सिक्के

- पानी और लकड़ी के लिए उपयोगिताएं और बिल: 5 सिक्के

- उनके परिवार के लिए किराए: 8 सिक्के

- बचत: अर्जुन ने भविष्य की ज़रूरतों के लिए 13 सिक्कों को अलग रखा:

- एमरजेंसी फंड: 5. सिक्के

- रिटायरमेंट फंड: 5. सिक्के

- स्टॉक इन्वेस्टमेंट: 3 कॉइन

- डेट मैनेजमेंट: अर्जुन ने नया प्लाव खरीदने के लिए पैसे उधार लिए थे, इसलिए उन्होंने हर महीने 4 सिक्कों का पुनर्भुगतान किया.

- विभिन्न खर्च: अर्जुन ने खुद को कुछ आराम देने की अनुमति दी:

- मनोरंजन: 3 सिक्के (जैसे कि गांव के मेले में भाग लेना)

- डाइनिंग आउट: 2 कॉइन (अपने परिवार के साथ ट्रीट का आनंद लें)

- फाइनेंशियल लक्ष्य: अर्जुन ने अपने खेत का विस्तार करने और इसके लिए बचत करने के लक्ष्य निर्धारित करने का सपना देखा.

अर्जुन के जीवन का एक महीना

हर महीने, अर्जुन ने अपने बजट का पालन किया. उसने यह समझने के लिए हर खर्च रिकॉर्ड किया कि उसका पैसा कहां गया. अपने खर्च को ट्रैक करके, उन्होंने महसूस किया कि उन्होंने ट्रीट पर थोड़ा अधिक खर्च किया और अपने बजट को एडजस्ट किया. अपनी बचत के साथ, अर्जुन ने जल्द ही एक मजबूत इमरजेंसी फंड बनाया और बेहतर भविष्य सुनिश्चित करने के लिए स्टॉक में निवेश करना शुरू किया.

रवि'स एपिफानी

कहानी से प्रेरित होकर रवि ने वही सिद्धांत लागू करने का फैसला किया:

- खर्च को ट्रैक करें: उन्होंने खर्च किए गए प्रत्येक रुपये का उल्लेख किया.

- बजट बनाएं: विशिष्ट कैटेगरी में ₹50,000 आवंटित किया गया.

- रिव्यू और एडजस्ट करें: नियमित रूप से अपना बजट चेक करते हैं और बदलाव करते हैं.

- लक्ष्य सेट करें: कार खरीदने और यात्रा के लिए बचत करने जैसे स्पष्ट फाइनेंशियल लक्ष्य निर्धारित करें.

रवि ने पाया कि अपने पैसे को मैनेज करना इतना मुश्किल नहीं था. सावधानीपूर्वक प्लानिंग और अनुशासन के साथ, उन्होंने अपनी फाइनेंशियल आकांक्षाओं को पूरा किया और बाद में खुशी से जीवन बिताया.

1.2 मनी मैनेजमेंट में महारत हासिल करने की क्या आवश्यकता है?

विभिन्न कारणों से मनी मैनेजमेंट में महारत हासिल करना महत्वपूर्ण है, हर एक स्थिर, समृद्ध और तनाव-मुक्त फाइनेंशियल जीवन में योगदान देता है.

फाइनेंशियल स्थिरता

फाइनेंशियल स्थिरता एक सुरक्षित और आरामदायक जीवन की आधारशिला है. अपने पैसे को प्रभावी रूप से मैनेज करके, आप यह सुनिश्चित कर सकते हैं कि आपके पास हाउसिंग, फूड और हेल्थकेयर जैसी आवश्यक ज़रूरतों को पूरा करने के लिए पर्याप्त फंड है. यह स्थिरता आपको पैसे खत्म होने या फाइनेंशियल संकटों का सामना करने की निरंतर चिंता के बिना रहने की अनुमति देती है.

उदाहरण: रवि अपनी मासिक इनकम और खर्चों को सावधानीपूर्वक ट्रैक करता है. वह सुनिश्चित करता है कि उसके पास हमेशा अपनी आवश्यक ज़रूरतों को पूरा करने के लिए पर्याप्त फंड हो, जैसे किराया, उपयोगिताएं और किराने का सामान, जो उसे एक स्थिर फाइनेंशियल आधार प्रदान करता है.

क़र्ज़ से बचना

मैनेज न किए गए फाइनेंस से क़र्ज़ जमा हो सकता है, जो तुरंत नियंत्रण से बाहर निकल सकता है. मनी मैनेजमेंट में महारत हासिल करके, आप एक ऐसा बजट बना सकते हैं जो आपको अपने साधनों के भीतर रहने, अनावश्यक क़र्ज़ से बचने और मौजूदा क़र्ज़ को अधिक कुशलतापूर्वक चुकाने में मदद करता है. यह उच्च ब्याज भुगतान और कर्ज़ से जुड़े तनाव के बोझ को कम करता है.

उदाहरण रवि अपने खर्च को नियंत्रित करने और अपने क्रेडिट कार्ड कर्ज़ का भुगतान करने के लिए बजट का उपयोग करता है. अनावश्यक खरीदारी से बचकर और कर्ज़ के पुनर्भुगतान पर ध्यान केंद्रित करके, वह अपने फाइनेंशियल बोझ को काफी कम करता है और उच्च ब्याज शुल्क से बचता है.

वेल्थ बिल्डिंग

समय के साथ संपत्ति बनाने के लिए प्रभावी मनी मैनेजमेंट आवश्यक है. बचत करके और समझदारी से निवेश करके, आप अपने फाइनेंशियल संसाधनों को बढ़ा सकते हैं और आरामदायक भविष्य प्राप्त कर सकते हैं. स्टॉक, बॉन्ड, म्यूचुअल फंड और रियल एस्टेट जैसे निवेश पारंपरिक सेविंग अकाउंट की तुलना में अधिक रिटर्न प्रदान कर सकते हैं, जिससे आपको घर खरीदने या आराम से रिटायर होने जैसे लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद मिलती है.

उदाहरण: रवि नियमित रूप से अपने इन्वेस्टमेंट पोर्टफोलियो में योगदान देते हैं, जिसमें स्टॉक, बॉन्ड और म्यूचुअल फंड शामिल हैं. वर्षों के दौरान, उनका निवेश बढ़ता है, जिससे उन्हें धन इकट्ठा करने और आरामदायक रिटायरमेंट की योजना बनाने में मदद मिलती है.

फाइनेंशियल गोल अचीवमेंट

फाइनेंशियल लक्ष्यों को स्थापित करना और प्राप्त करना फाइनेंशियल प्लानिंग का एक महत्वपूर्ण हिस्सा है. चाहे आप किसी बड़ी खरीद के लिए बचत करना चाहते हों, रिटायरमेंट के लिए प्लान करना चाहते हों या अपने बच्चे की शिक्षा के लिए फंड प्राप्त करना चाहते हों, मनी मैनेजमेंट में मास्टरिंग करने से आपको इन लक्ष्यों तक पहुंचने के लिए एक विस्तृत प्लान बनाने में मदद मिलती है. रणनीतिक रूप से फंड आवंटित करके और अनुशासित रहकर, आप अपने उद्देश्यों की ओर स्थिर प्रगति कर सकते हैं.

उदाहरण: रवि ने पांच वर्षों के भीतर घर पर डाउन पेमेंट के लिए ₹ 20,000 की बचत करने का लक्ष्य निर्धारित किया. वह एक सेविंग प्लान बनाता है, गैर-आवश्यक खर्चों को कम करता है और समय पर अपना लक्ष्य प्राप्त करने के लिए अपनी मासिक बचत को बढ़ाता है

तनाव कम करना

फाइनेंशियल तनाव एक आम समस्या है जो आपकी मानसिक और शारीरिक खुशहाली को प्रभावित कर सकती है. अपने पैसे को प्रभावी रूप से मैनेज करने से फाइनेंशियल अनिश्चितता और चिंता कम हो जाती है. यह जानकर कि आपके पास एक प्लान है और आप अपने फाइनेंशियल लक्ष्यों की दिशा में आगे बढ़ रहे हैं, मन की शांति प्रदान कर सकते हैं और आपके जीवन की समग्र गुणवत्ता में सुधार कर सकते हैं.

उदाहरण: रवि के पास एक एमरजेंसी फंड है जो छह महीने के रहने के खर्चों को कवर करता है. यह जानकर कि उनके पास फाइनेंशियल सुरक्षा कवच है, वे संभावित अप्रत्याशित खर्चों या नौकरी के नुकसान के बारे में कम तनाव और चिंतित महसूस करते हैं.

सूचित निर्णय-लेना

मनी मैनेजमेंट के सिद्धांतों को समझने से आपको सूचित फाइनेंशियल निर्णय लेने में मदद मिलती है. यह जानकारी आपको इन्वेस्टमेंट के अवसरों का मूल्यांकन करने, सही फाइनेंशियल प्रॉडक्ट चुनने और सामान्य फाइनेंशियल परेशानियों से बचने की सुविधा देती है. सूचित निर्णय लेना आपके फाइनेंशियल संसाधनों को अधिकतम करता है और आपको अपनी संपत्ति को बढ़ाने के अवसरों का लाभ उठाने में मदद करता है.

उदाहरण: रवि को विभिन्न इन्वेस्टमेंट विकल्पों के बारे में जानने और फाइनेंशियल सलाहकार से परामर्श करने में समय लगता है. यह ज्ञान उन्हें अपनी रिटायरमेंट सेविंग और इन्वेस्टमेंट स्ट्रेटजी के बारे में सूचित निर्णय लेने के लिए सशक्त बनाता है.

आपातकालीन तैयारी

जीवन अप्रत्याशित घटनाओं से भरा होता है, जैसे मेडिकल एमरजेंसी, नौकरी खो जाना या बड़ी मरम्मत. मनी मैनेजमेंट में निपुणता यह सुनिश्चित करती है कि आपके पास इन अप्रत्याशित खर्चों को कवर करने के लिए एक एमरजेंसी फंड हो. एमरजेंसी फंड एक फाइनेंशियल सुरक्षा प्रदान करता है, जिससे आप उच्च इंटरेस्ट वाले क़र्ज़ का सहारा लिए बिना या अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों से समझौता किए अप्रत्याशित स्थितियों को संभालने में सक्षम होते हैं.

उदाहरण: रवि आसानी से उपलब्ध एमरजेंसी फंड में अपनी इनकम का एक हिस्सा बचाता है. जब उसकी कार अप्रत्याशित रूप से खराब हो जाती है, तो वह अपने मासिक बजट को बाधित किए बिना मरम्मत की लागत को कवर करने के लिए एमरजेंसी फंड का उपयोग करता है.

बेहतर खर्च की आदतें

प्रभावी मनी मैनेजमेंट आपको स्वस्थ खर्च करने की आदतें विकसित करने में मदद करता है. अपने खर्चों को ट्रैक करके और बजट बनाकर, आप अपने खर्च पैटर्न के बारे में अधिक जागरूक हो जाते हैं और उन क्षेत्रों की पहचान कर सकते हैं जहां आप लागत को कम कर सकते हैं. यह जागरूकता आपको आवेगपूर्ण खरीद से बचने और अपने फंड को अधिक अर्थपूर्ण और आवश्यक खर्चों के लिए आवंटित करने में मदद करती है.

उदाहरण: रवि बजट ऐप का उपयोग करके अपने दैनिक खर्चों को ट्रैक करता है. वह महसूस करता है कि वह बाहर खाने पर काफी खर्च करता है और घर पर अधिक भोजन बनाने का निर्णय लेता है, जिसके परिणामस्वरूप समय के साथ काफी बचत होती है.

वित्तीय स्वतंत्रता

फाइनेंशियल स्वतंत्रता प्राप्त करने के लिए मनी मैनेजमेंट में महारत हासिल करना महत्वपूर्ण है. अपने पैसे को समझदारी से मैनेज करके, आप एक फाइनेंशियल आधार बना सकते हैं जो आपको फाइनेंशियल सहायता के लिए दूसरों पर निर्भर किए बिना आराम से रहने की सुविधा देता है. फाइनेंशियल स्वतंत्रता आपके मूल्यों और लक्ष्यों के अनुरूप विकल्प चुनने की स्वतंत्रता और सुविधा प्रदान करती है.

उदाहरण: रवि लगातार अपनी इनकम के एक हिस्से की बचत करता है और निवेश करता है. वर्षों के दौरान, उनका अनुशासित दृष्टिकोण उन्हें फाइनेंशियल स्वतंत्रता प्राप्त करने की अनुमति देता है, जिससे उन्हें जल्दी रिटायर होने और दुनिया की यात्रा करने की स्वतंत्रता मिलती है.

लिगेसी प्लानिंग

प्रभावी मनी मैनेजमेंट में भविष्य के लिए प्लानिंग करना और यह सुनिश्चित करना भी शामिल है कि आपकी संपत्ति भविष्य की पीढ़ियों के लिए सुरक्षित रहे. कॉम्प्रिहेंसिव फाइनेंशियल प्लान बनाकर, आप अपने प्रियजनों को प्रदान कर सकते हैं, चैरिटेबल कारणों का समर्थन कर सकते हैं और एक स्थायी विरासत छोड़ सकते हैं. एस्टेट प्लानिंग, ट्रस्ट और विल्स लेगेसी प्लानिंग के महत्वपूर्ण घटक हैं जो यह सुनिश्चित करते हैं कि आपके एसेट आपकी इच्छाओं के अनुसार वितरित किए जाएं.

उदाहरण: रवि ने एक कॉम्प्रिहेंसिव एस्टेट प्लान बनाया, जिसमें एक इच्छा और ट्रस्ट शामिल हैं, ताकि यह सुनिश्चित किया जा सके कि उनकी इच्छाओं के अनुसार उनकी संपत्ति वितरित की जाए. उनकी योजना उनके बच्चों को फाइनेंशियल सेक्योरिटी प्रदान करती है और उनकी देखभाल करने वाले चैरिटेबल कारणों का समर्थन करती है.

1.3. मनी मैनेजमेंट में मास्टरिंग का महत्व

फाइनेंशियल स्थिरता प्राप्त करने और आरामदायक भविष्य सुनिश्चित करने के लिए मनी मैनेजमेंट में महारत हासिल करना आवश्यक है. अपने फाइनेंस को प्रभावी रूप से मैनेज करके, आप एक ऐसा बजट बना सकते हैं जो आपको अपने साधनों के भीतर रहने, एमरजेंसी के लिए बचत करने और लॉन्ग-टर्म लक्ष्यों के लिए प्लान करने में मदद करता है. उदाहरण के लिए, रवि, जो हर महीने ₹50,000 कमाता है, अपनी इनकम और खर्चों को ध्यान से ट्रैक करता है, यह सुनिश्चित करता है कि वह किराए, किराने का सामान और उपयोगिताओं जैसे आवश्यक खर्चों के लिए फंड आवंटित करता है. यह अनुशासित दृष्टिकोण रवि को फाइनेंशियल स्थिरता बनाए रखने और अधिक खर्च करने की परेशानियों से बचने में मदद करता है.

मनी मैनेजमेंट में महारत हासिल करने के मुख्य लाभों में से एक है समय के साथ धन बनाने की क्षमता. रवि स्टॉक, म्यूचुअल फंड और अन्य फाइनेंशियल इंस्ट्रूमेंट में निवेश के लिए हर महीने ₹10,000 को अलग करता है. अपनी आय का एक हिस्सा लगातार निवेश करके, रवि चक्रवृद्धि ब्याज का लाभ उठा सकते हैं और अपनी संपत्ति को बढ़ा सकते हैं. यह दृष्टिकोण न केवल उन्हें अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद करता है, बल्कि उनके फाइनेंशियल भविष्य में सेक्योरिटी और विश्वास की भावना भी प्रदान करता है.

संपत्ति बनाने के अलावा, प्रभावी मनी मैनेजमेंट फाइनेंशियल तनाव को कम करने में मदद करता है. यह जानकर कि उसके पास छह महीने के जीवन-यापन के खर्चों को कवर करने वाला एमरजेंसी फंड है, रवि को अधिक आसानी से महसूस होता है, क्योंकि वे जानते हैं कि वह मेडिकल एमरजेंसी या कार रिपेयर जैसे अप्रत्याशित खर्चों के लिए तैयार है. यह फाइनेंशियल सुरक्षा रवि को उच्च ब्याज वाले कर्ज़ का सहारा लिए बिना या अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों से समझौता किए बिना अप्रत्याशित स्थितियों को संभालने की अनुमति देती है.

मनी मैनेजमेंट में महारत हासिल करने से लोगों को अपने फाइनेंस के बारे में सूचित निर्णय लेने में भी मदद मिलती है. रवि को विभिन्न इन्वेस्टमेंट विकल्पों के बारे में जानने में समय लगता है और एक अच्छी इन्वेस्टमेंट रणनीति विकसित करने के लिए फाइनेंशियल सलाहकार से परामर्श करता है. यह जानकारी रवि को सही फाइनेंशियल निर्णय लेने, अपने रिटर्न को अधिकतम करने और जोखिमों को कम करने में सक्षम बनाती है. जानकारी और सक्रियता के साथ, रवि आत्मविश्वास के साथ फाइनेंशियल दुनिया की जटिलताओं को पार कर सकते हैं.

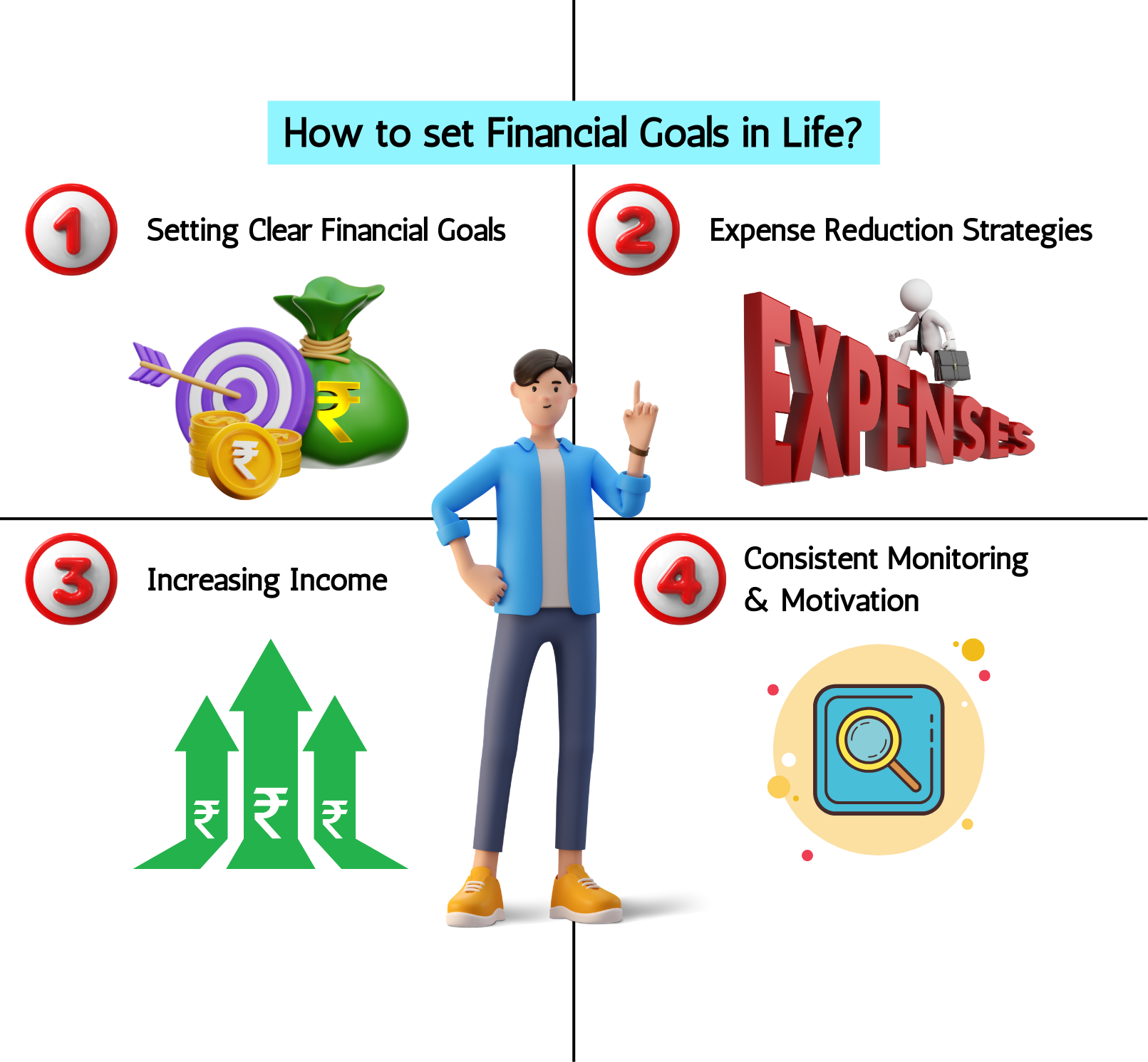

1.4. जीवन में फाइनेंशियल लक्ष्य कैसे निर्धारित करें

फाइनेंशियल लक्ष्य निर्धारित करने के चरण

लक्ष्य: तीन वर्षों में घर पर डाउन पेमेंट के लिए ₹5,00,000 बचाएं.

-

अपनी वर्तमान फाइनेंशियल स्थिति का आकलन करें:

अपनी वर्तमान फाइनेंशियल स्थिति का मूल्यांकन करके शुरू करें. अपनी इनकम, खर्चों, क़र्ज़, एसेट और बचत का स्टॉक लें. इससे आपको स्पष्ट जानकारी मिलेगी कि आप वित्तीय रूप से कहां खड़े हैं और सुधार के लिए क्षेत्रों की पहचान करने में आपकी मदद करेगी.

-

अपने लक्ष्यों को परिभाषित करें:

आप जो हासिल करना चाहते हैं, उसके बारे में विशिष्ट रहें. फाइनेंशियल लक्ष्य शॉर्ट-टर्म (जैसे, छुट्टियों के लिए बचत), मीडियम-टर्म (जैसे, कार लोन का भुगतान), या लॉन्ग-टर्म (जैसे, रिटायरमेंट के लिए बचत) हो सकते हैं. सुनिश्चित करें कि आपके लक्ष्य स्पष्ट और अच्छी तरह से परिभाषित हैं.

-

अपने लक्ष्यों को स्मार्ट बनाएं:

अपने फाइनेंशियल लक्ष्यों को सेट करने के लिए स्मार्ट मानदंडों का उपयोग करें:

- विशिष्ट: स्पष्ट रूप से परिभाषित करें कि आप क्या प्राप्त करना चाहते हैं.

- आकारणीय: सुनिश्चित करें कि आपके लक्ष्य को माप या मापा जा सकता है.

- सक्षम: वास्तविक लक्ष्यों को सेट करें जिसे आप प्रयास के साथ प्राप्त कर सकते हैं.

- संबंधित: सुनिश्चित करें कि आपका लक्ष्य आपके समग्र फाइनेंशियल उद्देश्यों के अनुरूप हो.

- समयबद्ध: अपने लक्ष्य को प्राप्त करने के लिए एक विशिष्ट समय-सीमा सेट करें.

- अपने लक्ष्यों को तोड़ें: बड़े लक्ष्यों को छोटे, मैनेज करने योग्य चरणों में विभाजित करें. यह उन्हें कम बोझिल और ट्रैक करने में आसान बनाता है. उदाहरण के लिए, अगर आप एक वर्ष में ₹1,00,000 की बचत करना चाहते हैं, तो इसे मासिक या साप्ताहिक बचत लक्ष्यों में विभाजित करें.

- ऐक्शन प्लान बनाएं: अपने फाइनेंशियल लक्ष्यों को कैसे प्राप्त करें, इसकी जानकारी देने वाला एक विस्तृत प्लान बनाएं. इसमें विशिष्ट कार्य, समय-सीमा और माइलस्टोन शामिल होने चाहिए. उदाहरण के लिए, अगर आपका लक्ष्य घर पर डाउन पेमेंट के लिए बचत करना है, तो खर्चों को कम करने और अपनी बचत को बढ़ाने के लिए आपके द्वारा उठाए जाने वाले कदमों की रूपरेखा दें.

- अपनी प्रगति को ट्रैक करें: अपने फाइनेंशियल लक्ष्यों की दिशा में अपनी प्रगति की नियमित रूप से निगरानी करें. अपनी इनकम, खर्चों और बचत को ट्रैक करने के लिए बजटिंग ऐप, स्प्रेडशीट या फाइनेंशियल सॉफ्टवेयर जैसे टूल का उपयोग करें. ट्रैक पर रहने के लिए आवश्यक अनुसार अपने प्लान को एडजस्ट करें.

- प्रेरित रहें: माइलस्टोन और छोटी उपलब्धियों का जश्न मनाने से खुद को प्रेरित रखें. यह आपको अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों के लिए ध्यान केंद्रित करने और प्रतिबद्ध रहने में मदद कर सकता है. अपने लक्ष्यों को एक विश्वसनीय दोस्त या परिवार के सदस्य के साथ शेयर करें जो सहायता और प्रोत्साहन प्रदान कर सकते हैं.

1.5. विभिन्न प्रकार के लक्ष्य

उदाहरण: रवि छोटे माइलस्टोन का जश्न मनाता है, जैसे कि बचत में ₹1,00,000 तक पहुंचकर, अपने आप को सामान्य रिवॉर्ड में बदलकर. वह अपनी प्रगति को एक करीबी दोस्त के साथ भी साझा करते हैं जो सहायता और प्रोत्साहन प्रदान करते हैं.

-

शॉर्ट-टर्म लक्ष्य :

लक्ष्य जो आप एक वर्ष या उससे कम के भीतर प्राप्त करना चाहते हैं. रवि अगले छह महीनों के भीतर गुजरात की छुट्टियों के लिए ₹50,000 की बचत करना चाहता है. इसे प्राप्त करने के लिए, वे डाइनिंग आउट और एंटरटेनमेंट जैसे विवेकाधीन खर्चों को कम करके हर महीने ₹8,334 की बचत करने की योजना बना रहे हैं. -

मध्यम अवधि के लक्ष्य

लक्ष्य है कि आप एक से पांच वर्षों के भीतर प्राप्त करने की योजना बना रहे हैं. रवि अगले तीन वर्षों में ₹6,00,000 की नई कार खरीदने की योजना बना रहा है. वह मासिक रूप से ₹16,667 की बचत करने और अपनी लक्षित राशि तक पहुंचने के लिए रिकरिंग डिपॉजिट में इन्वेस्ट करने का निर्णय लेता है. -

लॉन्ग-टर्म लक्ष्य :

लक्ष्य जो प्राप्त करने में पांच वर्ष से अधिक समय लेते हैं. रवि अगले 25 वर्षों में ₹1 करोड़ (₹10 मिलियन) का रिटायरमेंट कॉर्पस बनाना चाहता है. उन्होंने इस लॉन्ग-टर्म लक्ष्य को प्राप्त करने के लिए म्यूचुअल फंड के विविध पोर्टफोलियो में मासिक रूप से ₹15,000 इन्वेस्ट करने का निर्णय लिया है. -

बचत के लक्ष्य :

भविष्य की ज़रूरतों के लिए बचत की एक विशिष्ट राशि जमा करने पर केंद्रित लक्ष्य. रवि का लक्ष्य अगले पांच वर्षों में अपनी बेटी की शिक्षा के लिए ₹2,00,000 की बचत करना है. उन्होंने एक शिक्षा बचत अकाउंट बनाया और इस लक्ष्य तक पहुंचने के लिए मासिक ₹3,333 का योगदान दिया. -

डेट-रिपेमेंट के लक्ष्य :

मौजूदा क़र्ज़ के भुगतान पर केंद्रित लक्ष्य. रवि के पास 12% प्रति वर्ष की इंटरेस्ट रेट के साथ ₹1,20,000 का पर्सनल लोन है. वह अपने नियमित EMI के अलावा हर महीने अतिरिक्त ₹5,000 का भुगतान करने का निर्णय लेता है, ताकि लोन का तेज़ी से पुनर्भुगतान किया जा सके और इंटरेस्ट लागत पर बचत की जा सके. -

निवेश के लक्ष्य :

लक्ष्य विभिन्न इन्वेस्टमेंट विकल्पों के माध्यम से संपत्ति को बढ़ाने पर केंद्रित थे. रवि अगले वर्ष स्टॉक मार्केट में ₹1,00,000 इन्वेस्ट करने की योजना बना रहे हैं. वे इस इन्वेस्टमेंट लक्ष्य को प्राप्त करने के लिए ब्लू-चिप स्टॉक और इक्विटी म्यूचुअल फंड के मिश्रण का शोध करते हैं और चुनते हैं. -

एमरजेंसी फंड के लक्ष्य :

अप्रत्याशित खर्चों को कवर करने के लिए फाइनेंशियल सुरक्षा बनाने के लक्ष्य. रवि अगले वर्ष में एमरजेंसी फंड में ₹1,50,000 की बचत करने का लक्ष्य निर्धारित करता है. उन्होंने इस फाइनेंशियल सुरक्षा को बनाने के लिए ₹12,500 मासिक रूप से उच्च इंटरेस्ट वाले सेविंग अकाउंट में आवंटित किए हैं. -

रिटायरमेंट के लक्ष्य :

आरामदायक रिटायरमेंट के लिए बचत और प्लानिंग पर केंद्रित लक्ष्य. रवि 60 वर्ष की आयु में रिटायरमेंट कॉर्पस के साथ रिटायर होना चाहता है, जो ₹50,000 की मासिक इनकम प्रदान करता है. वे गणना करते हैं कि उन्हें ₹1 करोड़ (₹10 मिलियन) की आवश्यकता है और रिटायरमेंट-केंद्रित म्यूचुअल फंड और पेंशन स्कीम में मासिक रूप से ₹20,000 इन्वेस्ट करना शुरू करते हैं. -

प्रमुख खरीद लक्ष्य :

महत्वपूर्ण खरीद के लिए बचत करने के उद्देश्य से लक्ष्य. रवि अगले दस वर्षों में ₹50 लाख (₹5 मिलियन) का नया घर खरीदने की योजना बना रहे हैं. वे हर महीने ₹25,000 की बचत करना शुरू करते हैं और डाउन पेमेंट और अन्य संबंधित खर्चों को जमा करने के लिए रियल एस्टेट-केंद्रित म्यूचुअल फंड में निवेश करते हैं. -

धर्मार्थ लक्ष्य :

धर्मार्थ कार्यों को दान करने या सामुदायिक पहलों को समर्थन देने पर केंद्रित लक्ष्य. रवि अगले दो वर्षों में लोकल चैरिटी को ₹1,00,000 दान करना चाहता है. उन्होंने इस चैरिटेबल उद्देश्य को पूरा करने के लिए अपनी इनकम से मासिक ₹4,167 अलग रखा है.

विशिष्ट, मापने योग्य और समयबद्ध फाइनेंशियल लक्ष्य निर्धारित करके, रवि अपने फाइनेंस को प्रभावी रूप से मैनेज कर सकते हैं और अपने सपनों और आकांक्षाओं को पूरा करने की दिशा में काम कर सकते हैं. सफलता सुनिश्चित करने के लिए हर प्रकार के लक्ष्य के लिए सावधानीपूर्वक प्लानिंग, अनुशासन और नियमित निगरानी की आवश्यकता होती है.

1.6.महंगाई क्या है?

मुद्रास्फीति वह रेट है जिस पर वस्तुओं और सेवाओं की कीमतों का सामान्य स्तर बढ़ता है, जिससे मुद्रा की खरीद शक्ति में कमी आती है. सरल शब्दों में, मुद्रास्फीति का मतलब है कि समय के साथ, आपको उसी मात्रा में सामान और सेवाओं को खरीदने के लिए अधिक पैसे की आवश्यकता होगी जिसे आप पहले कम पैसे के साथ खरीद सकते हैं.

महंगाई के प्रमुख पहलू:

- माप: मुद्रास्फीति को आमतौर पर उपभोक्ता मूल्य सूचकांक (सीपीआई) या थोक मूल्य सूचकांक (डब्ल्यूपीआई) जैसे मूल्य सूचकांकों का उपयोग करके मापा जाता है. ये इंडाइसेस समय के साथ वस्तुओं और सेवाओं के बास्केट की कीमतों को ट्रैक करते हैं.

- कारण: मुद्रास्फीति कई कारकों के कारण हो सकती है, जिनमें शामिल हैं:

- डिमांड-पुल इन्फ्लेशन: जब वस्तुओं और सेवाओं की मांग सप्लाई से अधिक हो जाती है, जिससे कीमतें बढ़ जाती हैं.

- कॉस्ट-पुश महंगाई: जब उत्पादन की लागत बढ़ जाती है (जैसे, उच्च मजदूरी या कच्चे माल की लागत के कारण), तो उत्पादक उपभोक्ताओं को अधिक लागत प्रदान करते हैं.

- मौद्रिक नीति: केंद्रीय बैंक द्वारा धन की आपूर्ति में वृद्धि के कारण महंगाई बढ़ सकती है, अगर यह आर्थिक विकास को पछाड़ती है.

- प्रभाव: महंगाई अर्थव्यवस्था और पर्सनल फाइनेंस के विभिन्न पहलुओं को प्रभावित करती है:

- खरीद शक्ति: जैसे-जैसे कीमतें बढ़ती हैं, पैसे की वैल्यू कम हो जाती है, जिससे उपभोक्ताओं की खरीद क्षमता कम हो जाती है.

- ब्याज दरें: केंद्रीय बैंक महंगाई को नियंत्रित करने के लिए ब्याज दरों को एडजस्ट कर सकते हैं, जो उधार लेने और बचत दरों को प्रभावित कर सकते हैं.

- इनकम और मजदूरी: अगर महंगाई बढ़ती कीमतों के साथ तालमेल नहीं रखती है, तो महंगाई इनकम और मजदूरी की वास्तविक वैल्यू को कम कर सकती है.

- सेविंग और इन्वेस्टमेंट: अगर रिटर्न महंगाई से अधिक नहीं होता है, तो महंगाई सेविंग और फिक्स्ड-इनकम इन्वेस्टमेंट की वास्तविक वैल्यू को कम कर सकती है.

उदाहरण:

आइए रवि पर विचार करें, जो प्रति माह ₹50,000 कमाते हैं. एक वर्ष पहले, वह ₹5,000 में किराने का सामान खरीद सकता था. 5% की वार्षिक महंगाई रेट के कारण, किराने के सामान की लागत अब ₹5,250 है. इसका मतलब है कि रवि की ₹50,000 की इनकम में एक वर्ष पहले की तुलना में थोड़ी कम खरीद शक्ति है, क्योंकि उन्हें समान वस्तुओं और सेवाओं को खरीदने के लिए अधिक खर्च करना होगा.

1.7. महंगाई आपके निवेश को कैसे प्रभावित करती है?

मुद्रास्फीति आपके निवेश पर महत्वपूर्ण प्रभाव डाल सकती है, जो उनकी वैल्यू और उनके रिटर्न दोनों को प्रभावित करती है. यहां कुछ प्रमुख तरीके दिए गए हैं जो निवेश को प्रभावित करते हैं, साथ ही बेहतर समझ के लिए उदाहरण भी दिए गए हैं:

- खरीद शक्ति का क्षय

महंगाई आपके इन्वेस्टमेंट रिटर्न की वास्तविक खरीद शक्ति को कम करती है. उदाहरण के लिए, अगर आपके पास एक फिक्स्ड-इनकम इन्वेस्टमेंट है, जैसे बॉन्ड जो 5% की वार्षिक इंटरेस्ट रेट का भुगतान करता है, लेकिन महंगाई रेट 6% है, तो आपका वास्तविक रिटर्न वास्तव में नेगेटिव (-1%) है. इसका मतलब यह है कि भले ही आप इंटरेस्ट कमा रहे हों, लेकिन आपके पैसे की वैल्यू कम हो रही है.

- फिक्स्ड-इनकम इन्वेस्टमेंट पर प्रभाव

फिक्स्ड-इनकम इन्वेस्टमेंट, जैसे बॉन्ड, विशेष रूप से महंगाई के प्रति असुरक्षित हैं. जब महंगाई बढ़ती है, तो इन निवेशों से फिक्स्ड ब्याज भुगतान जीवनयापन की बढ़ती लागत के साथ नहीं चल सकते हैं. उदाहरण के लिए, अगर रवि के पास 4% वार्षिक ब्याज दर के साथ 10-वर्ष का सरकारी बॉन्ड है और महंगाई 5% तक बढ़ जाती है, तो बॉन्ड का वास्तविक रिटर्न नकारात्मक हो जाता है, जिससे इसकी आकर्षणशीलता कम हो जाती है.

- स्टॉक मार्केट परफॉर्मेंस

महंगाई का स्टॉक मार्केट पर मिश्रित प्रभाव पड़ सकता है. एक ओर, कंपनियां उपभोक्ताओं को अधिक लागत दे सकती हैं, जिससे संभावित रूप से अधिक राजस्व और लाभ हो सकता है. दूसरी ओर, बढ़ती महंगाई से ब्याज दरें अधिक हो सकती हैं, कंपनियों के लिए उधार लेने की लागत बढ़ सकती हैं और उपभोक्ता खर्च कम हो सकता है. उदाहरण के लिए, अगर रवि किसी कंपनी के स्टॉक में निवेश करते हैं जो महंगाई का मुकाबला करने के लिए कीमतों को सफलतापूर्वक बढ़ाते हैं, तो उनका निवेश अच्छा प्रदर्शन कर सकता है. हालांकि, अगर उच्च ब्याज दरों से उपभोक्ता की मांग कम हो जाती है, तो स्टॉक की वैल्यू कम हो सकती है.

- रियल एस्टेट इन्वेस्टमेंट

रियल एस्टेट महंगाई के खिलाफ एक अच्छा बचाव हो सकता है, क्योंकि प्रॉपर्टी की वैल्यू और रेंटल इनकम महंगाई के साथ बढ़ती है. उदाहरण के लिए, अगर रवि किराए की प्रॉपर्टी के मालिक हैं, तो वह महंगाई के अनुसार किराए को बढ़ा सकता है, अपनी खरीद शक्ति को सुरक्षित रख सकता है और अपने इन्वेस्टमेंट की वैल्यू को बनाए रख सकता है.

- कमोडिटीज़ इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़

कुछ निवेश, जैसे कमोडिटी (गोल्ड, ऑयल) और इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़ (जैसे ट्रेजरी इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़ या टिप्स) को महंगाई की अवधि के दौरान अच्छा प्रदर्शन करने के लिए डिज़ाइन किया गया है. उदाहरण के लिए, अगर रवि सोने में इन्वेस्टमेंट करता है, तो महंगाई बढ़ने के साथ उसके इन्वेस्टमेंट की वैल्यू बढ़ सकती है, क्योंकि मुद्रास्फीति की अवधि के दौरान सोने को अक्सर एक सुरक्षित स्वर्ग के रूप में देखा जाता है.

उदाहरण:

मान लीजिए कि रवि ने स्टॉक, बॉन्ड और किराए की प्रॉपर्टी के मिश्रण में ₹10,00,000 का निवेश किया है. अगले साल महंगाई बढ़कर 6% हो गई. उनके फिक्स्ड-इनकम इन्वेस्टमेंट का मूल्य वास्तविक रूप से कम हो जाता है, जबकि उनका स्टॉक कंपनियों की लागत को उपभोक्ताओं तक पहुंचाने की क्षमता के आधार पर अलग-अलग प्रदर्शन कर सकता है. हालांकि, उसकी किराए की प्रॉपर्टी और किराए की इनकम की वैल्यू बढ़ सकती है, जिससे उसके कुल पोर्टफोलियो पर महंगाई के नकारात्मक प्रभाव को कम करने में मदद मिलती है.

1.1. मास्टरिंग मनी मैनेजमेंट का परिचय

मनी मैनेजमेंट में निपुणता प्राप्त करना एक आवश्यक लाइफ स्किल है जो आपकी फाइनेंशियल खुशहाली और जीवन की समग्र गुणवत्ता को महत्वपूर्ण रूप से प्रभावित कर सकता है. प्रभावी मनी मैनेजमेंट में फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए बजट, बचत, निवेश और खर्च की आदतों को नियंत्रित करना शामिल है. एक अच्छा फाइनेंशियल प्लान बनाकर, आप क़र्ज़ से बच सकते हैं, संपत्ति बना सकते हैं और फाइनेंशियल स्थिरता सुनिश्चित कर सकते हैं. मनी मैनेजमेंट के सिद्धांतों को समझने से आपको सूचित निर्णय लेने, फाइनेंशियल तनाव को कम करने और समृद्ध भविष्य को सुरक्षित करने में भी मदद मिलती है. चाहे आप अपनी फाइनेंशियल यात्रा शुरू कर रहे हों या अपनी मौजूदा रणनीतियों को बेहतर बनाना चाहते हों, पैसे मैनेजमेंट में सफलता प्राप्त करने की कुंजी है. इस कोर्स में हम निम्न पर ध्यान केंद्रित करेंगे

प्रमुख अवधारणाएं

- बजटिंग: अपनी आय और खर्चों के लिए प्लान बनाना.

- बचत: भविष्य की ज़रूरतों या एमरज़ेंसी के लिए पैसे अलग रखना.

- इन्वेस्टमेंट: समय के साथ रिटर्न जनरेट करने के लिए पैसे का उपयोग करना.

- डेट मैनेजमेंट: किसी भी उधार लिए गए पैसे को समझदारी से संभालना.

- फाइनेंशियल लक्ष्य: शॉर्ट-टर्म और लॉन्ग-टर्म उद्देश्य स्थापित करना

हम इस कोर्स को उदाहरणों के साथ समझाना चाहते थे. तो हमने रवि नाम के एक हीरो को लिया है, जो हमें अपनी अवधारणाओं को बहुत आसान तरीके से समझने में मदद करेगा.

-

बजटिंग

बजटिंग प्रभावी मनी मैनेजमेंट का आधार है. बजट एक फाइनेंशियल प्लान है जो एक विशिष्ट अवधि में आपकी आय और खर्चों की रूपरेखा देता है. यह आपको अपने खर्चों को ट्रैक करने, उन क्षेत्रों की पहचान करने में मदद करता है जहां आप लागत को कम कर सकते हैं, और यह सुनिश्चित करने में मदद करता है कि आप अपने साधनों के भीतर रह रहे हैं. बजट बनाने और बनाए रखने के लिए यहां कुछ प्रमुख चरण दिए गए हैं:

- अपनी आय जानें: अपनी कुल मासिक आय की गणना करके शुरू करें. इसमें आपकी सेलरी, बोनस, आपकी फ्रीलांस आय और आय के किसी अन्य स्रोत शामिल हैं.

- अपने खर्चों को लिस्ट करें: अपने खर्चों को फिक्स्ड (किराए, मॉरगेज, यूटिलिटीज़) और वेरिएबल (किराने का सामान, मनोरंजन, डाइनिंग आउट) में वर्गीकृत करें. कार मेंटेनेंस या मेडिकल बिल जैसे अनियमित खर्चों को शामिल करना न भूलें.

- फाइनेंशियल लक्ष्यों को सेट करें: शॉर्ट-टर्म और लॉन्ग-टर्म फाइनेंशियल लक्ष्य स्थापित करें. हालांकि लॉन्ग-टर्म उद्देश्यों में घर खरीदना या आरामदायक रिटायरमेंट होना शामिल हो सकता है, लेकिन शॉर्ट-टर्म उद्देश्यों में यात्रा के लिए बचत शामिल हो सकती है.

- फंड आवंटित करें: प्रत्येक खर्च कैटेगरी और अपने फाइनेंशियल लक्ष्यों को अपनी आय का एक हिस्सा असाइन करें. हाउसिंग, फूड और ट्रांसपोर्टेशन जैसी आवश्यक चीजों को प्राथमिकता दें.

- ट्रैक करें और एडजस्ट करें: यह सुनिश्चित करने के लिए नियमित रूप से अपने खर्च की निगरानी करें कि आप अपने बजट में बने रहें. लॉन्ग-टर्म उद्देश्यों में घर खरीदना या कंटेंट रिटायरमेंट होना शामिल हो सकता है, जबकि शॉर्ट-टर्म उद्देश्य यात्रा के लिए बचत कर सकते हैं.

-

बचत: फाइनेंशियल कुशन बनाना

फाइनेंशियल सुरक्षा के लिए पैसे बचाना महत्वपूर्ण है. यह अप्रत्याशित खर्चों के लिए सुरक्षा कवच प्रदान करता है और आपको अपने फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद करता है. अपनी बचत को बढ़ाने के लिए यहां कुछ रणनीतियां दी गई हैं:

- एमरजेंसी फंड: एमरज़ेंसी फंड में कम से कम तीन से छह महीने के लिविंग खर्चों की बचत करने का लक्ष्य रखें. यह फंड मेडिकल एमरजेंसी या जॉब लॉस जैसे अप्रत्याशित खर्चों को कवर करेगा.

- ऑटोमेट सेविंग: अपने चेकिंग अकाउंट से अपने सेविंग अकाउंट में ऑटोमैटिक ट्रांसफर सेट करें. इस तरह, आप यह सुनिश्चित करते हैं कि आपकी आय का एक हिस्सा खर्च करने का मौका होने से पहले बचाया जाए.

- अनावश्यक खर्चों को कम करें: गैर-आवश्यक खर्चों की पहचान करें जो आप कम या समाप्त कर सकते हैं. उदाहरण के लिए, घर पर खाना पकाने या आपके द्वारा कभी-कभी उपयोग किए जाने वाले सब्सक्रिप्शन को कैंसल करने के बजाय अक्सर घर पर खाना पकाने पर विचार करें.

- सेविंग अकाउंट का लाभ उठाएं: अपनी कमाई को अधिकतम करने के लिए उच्च ब्याज़ दरों के साथ सेविंग अकाउंट चुनें. बेहतर रिटर्न के लिए हाई-यील्ड सेविंग अकाउंट या डिपॉजिट सर्टिफिकेट (सीडी) खोलने पर विचार करें.

-

इन्वेस्टमेंट: अपनी संपत्ति को बढ़ाना

समय के साथ अपनी संपत्ति को बढ़ाने का एक शक्तिशाली तरीका इन्वेस्ट करना है. हालांकि इसमें कुछ जोखिम शामिल है, लेकिन यह पारंपरिक सेविंग अकाउंट की तुलना में अधिक रिटर्न प्रदान कर सकता है. इन्वेस्ट करने के कुछ प्रमुख सिद्धांत यहां दिए गए हैं:

- बेसिक को समझें: स्टॉक, बॉन्ड, म्यूचुअल फंड और रियल एस्टेट जैसे विभिन्न प्रकार के इन्वेस्टमेंट के बारे में जानें. प्रत्येक इन्वेस्टमेंट के प्रकार का अपना जोखिम और रिटर्न प्रोफाइल होता है.

- अपने पोर्टफोलियो में विविधता लाएं: जोखिम को कम करने के लिए विभिन्न एसेट क्लास में अपने निवेश को फैलाएं. डाइवर्सिफिकेशन किसी भी एक इन्वेस्टमेंट में महत्वपूर्ण नुकसान से आपके पोर्टफोलियो को सुरक्षित करने में मदद करता है.

- लॉन्ग टर्म के लिए इन्वेस्ट करें: लॉन्ग-टर्म परिप्रेक्ष्य के साथ इन्वेस्ट करने से आप मार्केट के उतार-चढ़ाव को दूर कर सकते हैं और कंपाउंड ब्याज का लाभ उठा सकते हैं. शॉर्ट-टर्म मार्केट मूवमेंट के आधार पर आकर्षक निर्णय लेने से बचें.

- प्रोफेशनल सलाह लें: अपने लक्ष्यों और जोखिम सहनशीलता के अनुसार इन्वेस्टमेंट स्ट्रेटजी बनाने के लिए फाइनेंशियल सलाहकार से परामर्श करने पर विचार करें. प्रोफेशनल आपको जटिल इन्वेस्टमेंट विकल्पों को नेविगेट करने और सूचित निर्णय लेने में मदद कर सकता है.

-

खर्च की आदतों को नियंत्रित करना: क़र्ज़ से बचना और अधिक खर्च करना

फाइनेंशियल हेल्थ को बनाए रखने के लिए अपनी खर्च की आदतों को नियंत्रित करना आवश्यक है. विशेष रूप से क्रेडिट कार्ड और ऑनलाइन शॉपिंग की सुविधा के साथ, अत्यधिक खर्च करने के फंसने में आसानी होती है. अपने खर्च को नियंत्रित रखने के लिए यहां कुछ सुझाव दिए गए हैं:

- अपने खर्च को ट्रैक करें: अपने दैनिक खर्चों की निगरानी करने के लिए खर्च ट्रैकर या बजट ऐप का उपयोग करें. यह आपको पैटर्न और एरिया की पहचान करने में मदद करता है, जहां आप वापस काट सकते हैं.

- इम्पल्स खरीदने से बचें: खरीदने से पहले, अपने आप से पूछें कि यह आवश्यकता है या चाहता है. खरीदने से बचने के लिए नॉन-एसेंशियल आइटम खरीदने से 24 घंटे पहले प्रतीक्षा करने पर विचार करें.

- क्रेडिट का समझदारी से उपयोग करें: अगर आप क्रेडिट कार्ड का उपयोग करते हैं, तो ब्याज शुल्क से बचने के लिए हर महीने पूरी राशि का भुगतान करें. क्रेडिट कार्ड की लिमिट संख्या, जिसे आपको अधिक खर्च करने के लिए प्रलोभन को कम करना होगा.

- खर्च की लिमिट सेट करें: एंटरटेनमेंट और डाइनिंग आउट जैसी विवेकपूर्ण कैटेगरी के लिए खर्च की लिमिट स्थापित करें. अधिक खर्च होने से बचने के लिए इन सीमाओं पर लगाएं.

-

फाइनेंशियल लक्ष्यों को प्राप्त करना: भविष्य के लिए प्लानिंग

फाइनेंशियल लक्ष्यों को स्थापित करना और प्राप्त करना मनी मैनेजमेंट का एक महत्वपूर्ण घटक है. चाहे आप किसी बड़ी खरीद के लिए बचत कर रहे हों, रिटायरमेंट की योजना बना रहे हों या अपने बच्चे की शिक्षा के लिए फंडिंग कर रहे हों, एक स्पष्ट प्लान होने से आपको ध्यान केंद्रित और प्रेरित रहने में मदद मिल सकती है. अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए यहां कुछ चरण दिए गए हैं:

- स्मार्ट लक्ष्य सेट करें: सुनिश्चित करें कि आपके फाइनेंशियल लक्ष्य विशिष्ट, मापने योग्य, प्राप्त करने योग्य, प्रासंगिक और समयबद्ध (स्मार्ट) हैं. उदाहरण के लिए, "मैं पैसे बचाना चाहता/चाहती हूं" कहने के बजाय, एक लक्ष्य सेट करें, जैसे, "मैं तीन वर्षों में घर पर डाउन पेमेंट के लिए ₹10,000 की बचत करना चाहता/चाहती हूं."

- फाइनेंशियल प्लान बनाएं: अपने लक्ष्यों को कैसे प्राप्त करेंगे, यह बताते हुए एक विस्तृत प्लान विकसित करें. इस प्लान में आपकी प्रगति को ट्रैक करने के लिए विशिष्ट कार्य, समय-सीमा और माइलस्टोन शामिल होने चाहिए.

- रिव्यू करें और एडजस्ट करें: नियमित रूप से अपने फाइनेंशियल लक्ष्यों और प्रगति को रिव्यू करें. अपनी फाइनेंशियल स्थिति या प्राथमिकताओं में बदलाव के लिए अपनी प्लान को एडजस्ट करें.

- माइलस्टोन जश्न मनाएं: अपनी उपलब्धियों का आनंद लें. आपकी प्रगति को पहचानने से आपको अपने फाइनेंशियल लक्ष्यों के लिए प्रेरित और प्रतिबद्ध रख सकते हैं.

मास्टरिंग मनी मैनेजमेंट कैसे काम करता है इसका उदाहरण

रवि'स फाइनेंशियल एडवेंचर

एक बार वाइब्रेंट टाउन सूरत में एक युवक रहता था, जिसका नाम रवि था. रवि ने अभी अपने सपनों का काम किया था और ₹50,000 की अपनी मासिक सेलरी के बारे में उत्साहित था. हालांकि, उनके फाइनेंस को मैनेज करना एक मुश्किल काम था. एक शाम, रवि अपने विवेकपूर्ण दादा के साथ बैठा, जिन्होंने मनी मैनेजमेंट में महारत हासिल करने की कहानी साझा की.

सोने के सिक्कों की कहानी

एक छोटे से गांव में अर्जुन नामक किसान रहता था. हर महीने, अर्जुन को अपनी फसलों के लिए 50 सोने के सिक्के मिले. अपने पैसे को अच्छी तरह से मैनेज करने के लिए, अर्जुन ने इन चरणों का पालन किया:

- बजेटिंग: अर्जुन ने अपनी इनकम और खर्चों के लिए एक प्लान बनाया. उसने आवंटित किया:

- अपने कॉटेज के लिए किराए: 15 सिक्के

- पानी और लकड़ी के लिए उपयोगिताएं और बिल: 5 सिक्के

- उनके परिवार के लिए किराए: 8 सिक्के

- बचत: अर्जुन ने भविष्य की ज़रूरतों के लिए 13 सिक्कों को अलग रखा:

- एमरजेंसी फंड: 5. सिक्के

- रिटायरमेंट फंड: 5. सिक्के

- स्टॉक इन्वेस्टमेंट: 3 कॉइन

- डेट मैनेजमेंट: अर्जुन ने नया प्लाव खरीदने के लिए पैसे उधार लिए थे, इसलिए उन्होंने हर महीने 4 सिक्कों का पुनर्भुगतान किया.

- विभिन्न खर्च: अर्जुन ने खुद को कुछ आराम देने की अनुमति दी:

- मनोरंजन: 3 सिक्के (जैसे कि गांव के मेले में भाग लेना)

- डाइनिंग आउट: 2 कॉइन (अपने परिवार के साथ ट्रीट का आनंद लें)

- फाइनेंशियल लक्ष्य: अर्जुन ने अपने खेत का विस्तार करने और इसके लिए बचत करने के लक्ष्य निर्धारित करने का सपना देखा.

अर्जुन के जीवन का एक महीना

हर महीने, अर्जुन ने अपने बजट का पालन किया. उसने यह समझने के लिए हर खर्च रिकॉर्ड किया कि उसका पैसा कहां गया. अपने खर्च को ट्रैक करके, उन्होंने महसूस किया कि उन्होंने ट्रीट पर थोड़ा अधिक खर्च किया और अपने बजट को एडजस्ट किया. अपनी बचत के साथ, अर्जुन ने जल्द ही एक मजबूत इमरजेंसी फंड बनाया और बेहतर भविष्य सुनिश्चित करने के लिए स्टॉक में निवेश करना शुरू किया.

रवि'स एपिफानी

कहानी से प्रेरित होकर रवि ने वही सिद्धांत लागू करने का फैसला किया:

- खर्च को ट्रैक करें: उन्होंने खर्च किए गए प्रत्येक रुपये का उल्लेख किया.

- बजट बनाएं: विशिष्ट कैटेगरी में ₹50,000 आवंटित किया गया.

- रिव्यू और एडजस्ट करें: नियमित रूप से अपना बजट चेक करते हैं और बदलाव करते हैं.

- लक्ष्य सेट करें: कार खरीदने और यात्रा के लिए बचत करने जैसे स्पष्ट फाइनेंशियल लक्ष्य निर्धारित करें.

रवि ने पाया कि अपने पैसे को मैनेज करना इतना मुश्किल नहीं था. सावधानीपूर्वक प्लानिंग और अनुशासन के साथ, उन्होंने अपनी फाइनेंशियल आकांक्षाओं को पूरा किया और बाद में खुशी से जीवन बिताया.

1.2 मनी मैनेजमेंट में महारत हासिल करने की क्या आवश्यकता है?

विभिन्न कारणों से मनी मैनेजमेंट में महारत हासिल करना महत्वपूर्ण है, हर एक स्थिर, समृद्ध और तनाव-मुक्त फाइनेंशियल जीवन में योगदान देता है.

फाइनेंशियल स्थिरता

फाइनेंशियल स्थिरता एक सुरक्षित और आरामदायक जीवन की आधारशिला है. अपने पैसे को प्रभावी रूप से मैनेज करके, आप यह सुनिश्चित कर सकते हैं कि आपके पास हाउसिंग, फूड और हेल्थकेयर जैसी आवश्यक ज़रूरतों को पूरा करने के लिए पर्याप्त फंड है. यह स्थिरता आपको पैसे खत्म होने या फाइनेंशियल संकटों का सामना करने की निरंतर चिंता के बिना रहने की अनुमति देती है.

उदाहरण: रवि अपनी मासिक इनकम और खर्चों को सावधानीपूर्वक ट्रैक करता है. वह सुनिश्चित करता है कि उसके पास हमेशा अपनी आवश्यक ज़रूरतों को पूरा करने के लिए पर्याप्त फंड हो, जैसे किराया, उपयोगिताएं और किराने का सामान, जो उसे एक स्थिर फाइनेंशियल आधार प्रदान करता है.

क़र्ज़ से बचना

मैनेज न किए गए फाइनेंस से क़र्ज़ जमा हो सकता है, जो तुरंत नियंत्रण से बाहर निकल सकता है. मनी मैनेजमेंट में महारत हासिल करके, आप एक ऐसा बजट बना सकते हैं जो आपको अपने साधनों के भीतर रहने, अनावश्यक क़र्ज़ से बचने और मौजूदा क़र्ज़ को अधिक कुशलतापूर्वक चुकाने में मदद करता है. यह उच्च ब्याज भुगतान और कर्ज़ से जुड़े तनाव के बोझ को कम करता है.

उदाहरण रवि अपने खर्च को नियंत्रित करने और अपने क्रेडिट कार्ड कर्ज़ का भुगतान करने के लिए बजट का उपयोग करता है. अनावश्यक खरीदारी से बचकर और कर्ज़ के पुनर्भुगतान पर ध्यान केंद्रित करके, वह अपने फाइनेंशियल बोझ को काफी कम करता है और उच्च ब्याज शुल्क से बचता है.

वेल्थ बिल्डिंग

समय के साथ संपत्ति बनाने के लिए प्रभावी मनी मैनेजमेंट आवश्यक है. बचत करके और समझदारी से निवेश करके, आप अपने फाइनेंशियल संसाधनों को बढ़ा सकते हैं और आरामदायक भविष्य प्राप्त कर सकते हैं. स्टॉक, बॉन्ड, म्यूचुअल फंड और रियल एस्टेट जैसे निवेश पारंपरिक सेविंग अकाउंट की तुलना में अधिक रिटर्न प्रदान कर सकते हैं, जिससे आपको घर खरीदने या आराम से रिटायर होने जैसे लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद मिलती है.

उदाहरण: रवि नियमित रूप से अपने इन्वेस्टमेंट पोर्टफोलियो में योगदान देते हैं, जिसमें स्टॉक, बॉन्ड और म्यूचुअल फंड शामिल हैं. वर्षों के दौरान, उनका निवेश बढ़ता है, जिससे उन्हें धन इकट्ठा करने और आरामदायक रिटायरमेंट की योजना बनाने में मदद मिलती है.

फाइनेंशियल गोल अचीवमेंट

फाइनेंशियल लक्ष्यों को स्थापित करना और प्राप्त करना फाइनेंशियल प्लानिंग का एक महत्वपूर्ण हिस्सा है. चाहे आप किसी बड़ी खरीद के लिए बचत करना चाहते हों, रिटायरमेंट के लिए प्लान करना चाहते हों या अपने बच्चे की शिक्षा के लिए फंड प्राप्त करना चाहते हों, मनी मैनेजमेंट में मास्टरिंग करने से आपको इन लक्ष्यों तक पहुंचने के लिए एक विस्तृत प्लान बनाने में मदद मिलती है. रणनीतिक रूप से फंड आवंटित करके और अनुशासित रहकर, आप अपने उद्देश्यों की ओर स्थिर प्रगति कर सकते हैं.

उदाहरण: रवि ने पांच वर्षों के भीतर घर पर डाउन पेमेंट के लिए ₹ 20,000 की बचत करने का लक्ष्य निर्धारित किया. वह एक सेविंग प्लान बनाता है, गैर-आवश्यक खर्चों को कम करता है और समय पर अपना लक्ष्य प्राप्त करने के लिए अपनी मासिक बचत को बढ़ाता है

तनाव कम करना

फाइनेंशियल तनाव एक आम समस्या है जो आपकी मानसिक और शारीरिक खुशहाली को प्रभावित कर सकती है. अपने पैसे को प्रभावी रूप से मैनेज करने से फाइनेंशियल अनिश्चितता और चिंता कम हो जाती है. यह जानकर कि आपके पास एक प्लान है और आप अपने फाइनेंशियल लक्ष्यों की दिशा में आगे बढ़ रहे हैं, मन की शांति प्रदान कर सकते हैं और आपके जीवन की समग्र गुणवत्ता में सुधार कर सकते हैं.

उदाहरण: रवि के पास एक एमरजेंसी फंड है जो छह महीने के रहने के खर्चों को कवर करता है. यह जानकर कि उनके पास फाइनेंशियल सुरक्षा कवच है, वे संभावित अप्रत्याशित खर्चों या नौकरी के नुकसान के बारे में कम तनाव और चिंतित महसूस करते हैं.

सूचित निर्णय-लेना

मनी मैनेजमेंट के सिद्धांतों को समझने से आपको सूचित फाइनेंशियल निर्णय लेने में मदद मिलती है. यह जानकारी आपको इन्वेस्टमेंट के अवसरों का मूल्यांकन करने, सही फाइनेंशियल प्रॉडक्ट चुनने और सामान्य फाइनेंशियल परेशानियों से बचने की सुविधा देती है. सूचित निर्णय लेना आपके फाइनेंशियल संसाधनों को अधिकतम करता है और आपको अपनी संपत्ति को बढ़ाने के अवसरों का लाभ उठाने में मदद करता है.

उदाहरण: रवि को विभिन्न इन्वेस्टमेंट विकल्पों के बारे में जानने और फाइनेंशियल सलाहकार से परामर्श करने में समय लगता है. यह ज्ञान उन्हें अपनी रिटायरमेंट सेविंग और इन्वेस्टमेंट स्ट्रेटजी के बारे में सूचित निर्णय लेने के लिए सशक्त बनाता है.

आपातकालीन तैयारी

जीवन अप्रत्याशित घटनाओं से भरा होता है, जैसे मेडिकल एमरजेंसी, नौकरी खो जाना या बड़ी मरम्मत. मनी मैनेजमेंट में निपुणता यह सुनिश्चित करती है कि आपके पास इन अप्रत्याशित खर्चों को कवर करने के लिए एक एमरजेंसी फंड हो. एमरजेंसी फंड एक फाइनेंशियल सुरक्षा प्रदान करता है, जिससे आप उच्च इंटरेस्ट वाले क़र्ज़ का सहारा लिए बिना या अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों से समझौता किए अप्रत्याशित स्थितियों को संभालने में सक्षम होते हैं.

उदाहरण: रवि आसानी से उपलब्ध एमरजेंसी फंड में अपनी इनकम का एक हिस्सा बचाता है. जब उसकी कार अप्रत्याशित रूप से खराब हो जाती है, तो वह अपने मासिक बजट को बाधित किए बिना मरम्मत की लागत को कवर करने के लिए एमरजेंसी फंड का उपयोग करता है.

बेहतर खर्च की आदतें

प्रभावी मनी मैनेजमेंट आपको स्वस्थ खर्च करने की आदतें विकसित करने में मदद करता है. अपने खर्चों को ट्रैक करके और बजट बनाकर, आप अपने खर्च पैटर्न के बारे में अधिक जागरूक हो जाते हैं और उन क्षेत्रों की पहचान कर सकते हैं जहां आप लागत को कम कर सकते हैं. यह जागरूकता आपको आवेगपूर्ण खरीद से बचने और अपने फंड को अधिक अर्थपूर्ण और आवश्यक खर्चों के लिए आवंटित करने में मदद करती है.

उदाहरण: रवि बजट ऐप का उपयोग करके अपने दैनिक खर्चों को ट्रैक करता है. वह महसूस करता है कि वह बाहर खाने पर काफी खर्च करता है और घर पर अधिक भोजन बनाने का निर्णय लेता है, जिसके परिणामस्वरूप समय के साथ काफी बचत होती है.

वित्तीय स्वतंत्रता

फाइनेंशियल स्वतंत्रता प्राप्त करने के लिए मनी मैनेजमेंट में महारत हासिल करना महत्वपूर्ण है. अपने पैसे को समझदारी से मैनेज करके, आप एक फाइनेंशियल आधार बना सकते हैं जो आपको फाइनेंशियल सहायता के लिए दूसरों पर निर्भर किए बिना आराम से रहने की सुविधा देता है. फाइनेंशियल स्वतंत्रता आपके मूल्यों और लक्ष्यों के अनुरूप विकल्प चुनने की स्वतंत्रता और सुविधा प्रदान करती है.

उदाहरण: रवि लगातार अपनी इनकम के एक हिस्से की बचत करता है और निवेश करता है. वर्षों के दौरान, उनका अनुशासित दृष्टिकोण उन्हें फाइनेंशियल स्वतंत्रता प्राप्त करने की अनुमति देता है, जिससे उन्हें जल्दी रिटायर होने और दुनिया की यात्रा करने की स्वतंत्रता मिलती है.

लिगेसी प्लानिंग

प्रभावी मनी मैनेजमेंट में भविष्य के लिए प्लानिंग करना और यह सुनिश्चित करना भी शामिल है कि आपकी संपत्ति भविष्य की पीढ़ियों के लिए सुरक्षित रहे. कॉम्प्रिहेंसिव फाइनेंशियल प्लान बनाकर, आप अपने प्रियजनों को प्रदान कर सकते हैं, चैरिटेबल कारणों का समर्थन कर सकते हैं और एक स्थायी विरासत छोड़ सकते हैं. एस्टेट प्लानिंग, ट्रस्ट और विल्स लेगेसी प्लानिंग के महत्वपूर्ण घटक हैं जो यह सुनिश्चित करते हैं कि आपके एसेट आपकी इच्छाओं के अनुसार वितरित किए जाएं.

उदाहरण: रवि ने एक कॉम्प्रिहेंसिव एस्टेट प्लान बनाया, जिसमें एक इच्छा और ट्रस्ट शामिल हैं, ताकि यह सुनिश्चित किया जा सके कि उनकी इच्छाओं के अनुसार उनकी संपत्ति वितरित की जाए. उनकी योजना उनके बच्चों को फाइनेंशियल सेक्योरिटी प्रदान करती है और उनकी देखभाल करने वाले चैरिटेबल कारणों का समर्थन करती है.

1.3. मनी मैनेजमेंट में मास्टरिंग का महत्व

फाइनेंशियल स्थिरता प्राप्त करने और आरामदायक भविष्य सुनिश्चित करने के लिए मनी मैनेजमेंट में महारत हासिल करना आवश्यक है. अपने फाइनेंस को प्रभावी रूप से मैनेज करके, आप एक ऐसा बजट बना सकते हैं जो आपको अपने साधनों के भीतर रहने, एमरजेंसी के लिए बचत करने और लॉन्ग-टर्म लक्ष्यों के लिए प्लान करने में मदद करता है. उदाहरण के लिए, रवि, जो हर महीने ₹50,000 कमाता है, अपनी इनकम और खर्चों को ध्यान से ट्रैक करता है, यह सुनिश्चित करता है कि वह किराए, किराने का सामान और उपयोगिताओं जैसे आवश्यक खर्चों के लिए फंड आवंटित करता है. यह अनुशासित दृष्टिकोण रवि को फाइनेंशियल स्थिरता बनाए रखने और अधिक खर्च करने की परेशानियों से बचने में मदद करता है.

मनी मैनेजमेंट में महारत हासिल करने के मुख्य लाभों में से एक है समय के साथ धन बनाने की क्षमता. रवि स्टॉक, म्यूचुअल फंड और अन्य फाइनेंशियल इंस्ट्रूमेंट में निवेश के लिए हर महीने ₹10,000 को अलग करता है. अपनी आय का एक हिस्सा लगातार निवेश करके, रवि चक्रवृद्धि ब्याज का लाभ उठा सकते हैं और अपनी संपत्ति को बढ़ा सकते हैं. यह दृष्टिकोण न केवल उन्हें अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद करता है, बल्कि उनके फाइनेंशियल भविष्य में सेक्योरिटी और विश्वास की भावना भी प्रदान करता है.

संपत्ति बनाने के अलावा, प्रभावी मनी मैनेजमेंट फाइनेंशियल तनाव को कम करने में मदद करता है. यह जानकर कि उसके पास छह महीने के जीवन-यापन के खर्चों को कवर करने वाला एमरजेंसी फंड है, रवि को अधिक आसानी से महसूस होता है, क्योंकि वे जानते हैं कि वह मेडिकल एमरजेंसी या कार रिपेयर जैसे अप्रत्याशित खर्चों के लिए तैयार है. यह फाइनेंशियल सुरक्षा रवि को उच्च ब्याज वाले कर्ज़ का सहारा लिए बिना या अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों से समझौता किए बिना अप्रत्याशित स्थितियों को संभालने की अनुमति देती है.

मनी मैनेजमेंट में महारत हासिल करने से लोगों को अपने फाइनेंस के बारे में सूचित निर्णय लेने में भी मदद मिलती है. रवि को विभिन्न इन्वेस्टमेंट विकल्पों के बारे में जानने में समय लगता है और एक अच्छी इन्वेस्टमेंट रणनीति विकसित करने के लिए फाइनेंशियल सलाहकार से परामर्श करता है. यह जानकारी रवि को सही फाइनेंशियल निर्णय लेने, अपने रिटर्न को अधिकतम करने और जोखिमों को कम करने में सक्षम बनाती है. जानकारी और सक्रियता के साथ, रवि आत्मविश्वास के साथ फाइनेंशियल दुनिया की जटिलताओं को पार कर सकते हैं.

1.4. जीवन में फाइनेंशियल लक्ष्य कैसे निर्धारित करें

फाइनेंशियल लक्ष्य निर्धारित करने के चरण

लक्ष्य: तीन वर्षों में घर पर डाउन पेमेंट के लिए ₹5,00,000 बचाएं.

-

अपनी वर्तमान फाइनेंशियल स्थिति का आकलन करें:

अपनी वर्तमान फाइनेंशियल स्थिति का मूल्यांकन करके शुरू करें. अपनी इनकम, खर्चों, क़र्ज़, एसेट और बचत का स्टॉक लें. इससे आपको स्पष्ट जानकारी मिलेगी कि आप वित्तीय रूप से कहां खड़े हैं और सुधार के लिए क्षेत्रों की पहचान करने में आपकी मदद करेगी.

-

अपने लक्ष्यों को परिभाषित करें:

आप जो हासिल करना चाहते हैं, उसके बारे में विशिष्ट रहें. फाइनेंशियल लक्ष्य शॉर्ट-टर्म (जैसे, छुट्टियों के लिए बचत), मीडियम-टर्म (जैसे, कार लोन का भुगतान), या लॉन्ग-टर्म (जैसे, रिटायरमेंट के लिए बचत) हो सकते हैं. सुनिश्चित करें कि आपके लक्ष्य स्पष्ट और अच्छी तरह से परिभाषित हैं.

-

अपने लक्ष्यों को स्मार्ट बनाएं:

अपने फाइनेंशियल लक्ष्यों को सेट करने के लिए स्मार्ट मानदंडों का उपयोग करें:

- विशिष्ट: स्पष्ट रूप से परिभाषित करें कि आप क्या प्राप्त करना चाहते हैं.

- आकारणीय: सुनिश्चित करें कि आपके लक्ष्य को माप या मापा जा सकता है.

- सक्षम: वास्तविक लक्ष्यों को सेट करें जिसे आप प्रयास के साथ प्राप्त कर सकते हैं.

- संबंधित: सुनिश्चित करें कि आपका लक्ष्य आपके समग्र फाइनेंशियल उद्देश्यों के अनुरूप हो.

- समयबद्ध: अपने लक्ष्य को प्राप्त करने के लिए एक विशिष्ट समय-सीमा सेट करें.

- अपने लक्ष्यों को तोड़ें: बड़े लक्ष्यों को छोटे, मैनेज करने योग्य चरणों में विभाजित करें. यह उन्हें कम बोझिल और ट्रैक करने में आसान बनाता है. उदाहरण के लिए, अगर आप एक वर्ष में ₹1,00,000 की बचत करना चाहते हैं, तो इसे मासिक या साप्ताहिक बचत लक्ष्यों में विभाजित करें.

- ऐक्शन प्लान बनाएं: अपने फाइनेंशियल लक्ष्यों को कैसे प्राप्त करें, इसकी जानकारी देने वाला एक विस्तृत प्लान बनाएं. इसमें विशिष्ट कार्य, समय-सीमा और माइलस्टोन शामिल होने चाहिए. उदाहरण के लिए, अगर आपका लक्ष्य घर पर डाउन पेमेंट के लिए बचत करना है, तो खर्चों को कम करने और अपनी बचत को बढ़ाने के लिए आपके द्वारा उठाए जाने वाले कदमों की रूपरेखा दें.

- अपनी प्रगति को ट्रैक करें: अपने फाइनेंशियल लक्ष्यों की दिशा में अपनी प्रगति की नियमित रूप से निगरानी करें. अपनी इनकम, खर्चों और बचत को ट्रैक करने के लिए बजटिंग ऐप, स्प्रेडशीट या फाइनेंशियल सॉफ्टवेयर जैसे टूल का उपयोग करें. ट्रैक पर रहने के लिए आवश्यक अनुसार अपने प्लान को एडजस्ट करें.

- प्रेरित रहें: माइलस्टोन और छोटी उपलब्धियों का जश्न मनाने से खुद को प्रेरित रखें. यह आपको अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों के लिए ध्यान केंद्रित करने और प्रतिबद्ध रहने में मदद कर सकता है. अपने लक्ष्यों को एक विश्वसनीय दोस्त या परिवार के सदस्य के साथ शेयर करें जो सहायता और प्रोत्साहन प्रदान कर सकते हैं.

1.5. विभिन्न प्रकार के लक्ष्य

उदाहरण: रवि छोटे माइलस्टोन का जश्न मनाता है, जैसे कि बचत में ₹1,00,000 तक पहुंचकर, अपने आप को सामान्य रिवॉर्ड में बदलकर. वह अपनी प्रगति को एक करीबी दोस्त के साथ भी साझा करते हैं जो सहायता और प्रोत्साहन प्रदान करते हैं.

-

शॉर्ट-टर्म लक्ष्य :

लक्ष्य जो आप एक वर्ष या उससे कम के भीतर प्राप्त करना चाहते हैं. रवि अगले छह महीनों के भीतर गुजरात की छुट्टियों के लिए ₹50,000 की बचत करना चाहता है. इसे प्राप्त करने के लिए, वे डाइनिंग आउट और एंटरटेनमेंट जैसे विवेकाधीन खर्चों को कम करके हर महीने ₹8,334 की बचत करने की योजना बना रहे हैं. -

मध्यम अवधि के लक्ष्य

लक्ष्य है कि आप एक से पांच वर्षों के भीतर प्राप्त करने की योजना बना रहे हैं. रवि अगले तीन वर्षों में ₹6,00,000 की नई कार खरीदने की योजना बना रहा है. वह मासिक रूप से ₹16,667 की बचत करने और अपनी लक्षित राशि तक पहुंचने के लिए रिकरिंग डिपॉजिट में इन्वेस्ट करने का निर्णय लेता है. -

लॉन्ग-टर्म लक्ष्य :

लक्ष्य जो प्राप्त करने में पांच वर्ष से अधिक समय लेते हैं. रवि अगले 25 वर्षों में ₹1 करोड़ (₹10 मिलियन) का रिटायरमेंट कॉर्पस बनाना चाहता है. उन्होंने इस लॉन्ग-टर्म लक्ष्य को प्राप्त करने के लिए म्यूचुअल फंड के विविध पोर्टफोलियो में मासिक रूप से ₹15,000 इन्वेस्ट करने का निर्णय लिया है. -

बचत के लक्ष्य :

भविष्य की ज़रूरतों के लिए बचत की एक विशिष्ट राशि जमा करने पर केंद्रित लक्ष्य. रवि का लक्ष्य अगले पांच वर्षों में अपनी बेटी की शिक्षा के लिए ₹2,00,000 की बचत करना है. उन्होंने एक शिक्षा बचत अकाउंट बनाया और इस लक्ष्य तक पहुंचने के लिए मासिक ₹3,333 का योगदान दिया. -

डेट-रिपेमेंट के लक्ष्य :

मौजूदा क़र्ज़ के भुगतान पर केंद्रित लक्ष्य. रवि के पास 12% प्रति वर्ष की इंटरेस्ट रेट के साथ ₹1,20,000 का पर्सनल लोन है. वह अपने नियमित EMI के अलावा हर महीने अतिरिक्त ₹5,000 का भुगतान करने का निर्णय लेता है, ताकि लोन का तेज़ी से पुनर्भुगतान किया जा सके और इंटरेस्ट लागत पर बचत की जा सके. -

निवेश के लक्ष्य :

लक्ष्य विभिन्न इन्वेस्टमेंट विकल्पों के माध्यम से संपत्ति को बढ़ाने पर केंद्रित थे. रवि अगले वर्ष स्टॉक मार्केट में ₹1,00,000 इन्वेस्ट करने की योजना बना रहे हैं. वे इस इन्वेस्टमेंट लक्ष्य को प्राप्त करने के लिए ब्लू-चिप स्टॉक और इक्विटी म्यूचुअल फंड के मिश्रण का शोध करते हैं और चुनते हैं. -

एमरजेंसी फंड के लक्ष्य :

अप्रत्याशित खर्चों को कवर करने के लिए फाइनेंशियल सुरक्षा बनाने के लक्ष्य. रवि अगले वर्ष में एमरजेंसी फंड में ₹1,50,000 की बचत करने का लक्ष्य निर्धारित करता है. उन्होंने इस फाइनेंशियल सुरक्षा को बनाने के लिए ₹12,500 मासिक रूप से उच्च इंटरेस्ट वाले सेविंग अकाउंट में आवंटित किए हैं. -

रिटायरमेंट के लक्ष्य :

आरामदायक रिटायरमेंट के लिए बचत और प्लानिंग पर केंद्रित लक्ष्य. रवि 60 वर्ष की आयु में रिटायरमेंट कॉर्पस के साथ रिटायर होना चाहता है, जो ₹50,000 की मासिक इनकम प्रदान करता है. वे गणना करते हैं कि उन्हें ₹1 करोड़ (₹10 मिलियन) की आवश्यकता है और रिटायरमेंट-केंद्रित म्यूचुअल फंड और पेंशन स्कीम में मासिक रूप से ₹20,000 इन्वेस्ट करना शुरू करते हैं. -

प्रमुख खरीद लक्ष्य :

महत्वपूर्ण खरीद के लिए बचत करने के उद्देश्य से लक्ष्य. रवि अगले दस वर्षों में ₹50 लाख (₹5 मिलियन) का नया घर खरीदने की योजना बना रहे हैं. वे हर महीने ₹25,000 की बचत करना शुरू करते हैं और डाउन पेमेंट और अन्य संबंधित खर्चों को जमा करने के लिए रियल एस्टेट-केंद्रित म्यूचुअल फंड में निवेश करते हैं. -

धर्मार्थ लक्ष्य :

धर्मार्थ कार्यों को दान करने या सामुदायिक पहलों को समर्थन देने पर केंद्रित लक्ष्य. रवि अगले दो वर्षों में लोकल चैरिटी को ₹1,00,000 दान करना चाहता है. उन्होंने इस चैरिटेबल उद्देश्य को पूरा करने के लिए अपनी इनकम से मासिक ₹4,167 अलग रखा है.

विशिष्ट, मापने योग्य और समयबद्ध फाइनेंशियल लक्ष्य निर्धारित करके, रवि अपने फाइनेंस को प्रभावी रूप से मैनेज कर सकते हैं और अपने सपनों और आकांक्षाओं को पूरा करने की दिशा में काम कर सकते हैं. सफलता सुनिश्चित करने के लिए हर प्रकार के लक्ष्य के लिए सावधानीपूर्वक प्लानिंग, अनुशासन और नियमित निगरानी की आवश्यकता होती है.

1.6.महंगाई क्या है?

मुद्रास्फीति वह रेट है जिस पर वस्तुओं और सेवाओं की कीमतों का सामान्य स्तर बढ़ता है, जिससे मुद्रा की खरीद शक्ति में कमी आती है. सरल शब्दों में, मुद्रास्फीति का मतलब है कि समय के साथ, आपको उसी मात्रा में सामान और सेवाओं को खरीदने के लिए अधिक पैसे की आवश्यकता होगी जिसे आप पहले कम पैसे के साथ खरीद सकते हैं.

महंगाई के प्रमुख पहलू:

- माप: मुद्रास्फीति को आमतौर पर उपभोक्ता मूल्य सूचकांक (सीपीआई) या थोक मूल्य सूचकांक (डब्ल्यूपीआई) जैसे मूल्य सूचकांकों का उपयोग करके मापा जाता है. ये इंडाइसेस समय के साथ वस्तुओं और सेवाओं के बास्केट की कीमतों को ट्रैक करते हैं.

- कारण: मुद्रास्फीति कई कारकों के कारण हो सकती है, जिनमें शामिल हैं:

- डिमांड-पुल इन्फ्लेशन: जब वस्तुओं और सेवाओं की मांग सप्लाई से अधिक हो जाती है, जिससे कीमतें बढ़ जाती हैं.

- कॉस्ट-पुश महंगाई: जब उत्पादन की लागत बढ़ जाती है (जैसे, उच्च मजदूरी या कच्चे माल की लागत के कारण), तो उत्पादक उपभोक्ताओं को अधिक लागत प्रदान करते हैं.

- मौद्रिक नीति: केंद्रीय बैंक द्वारा धन की आपूर्ति में वृद्धि के कारण महंगाई बढ़ सकती है, अगर यह आर्थिक विकास को पछाड़ती है.

- प्रभाव: महंगाई अर्थव्यवस्था और पर्सनल फाइनेंस के विभिन्न पहलुओं को प्रभावित करती है:

- खरीद शक्ति: जैसे-जैसे कीमतें बढ़ती हैं, पैसे की वैल्यू कम हो जाती है, जिससे उपभोक्ताओं की खरीद क्षमता कम हो जाती है.

- ब्याज दरें: केंद्रीय बैंक महंगाई को नियंत्रित करने के लिए ब्याज दरों को एडजस्ट कर सकते हैं, जो उधार लेने और बचत दरों को प्रभावित कर सकते हैं.

- इनकम और मजदूरी: अगर महंगाई बढ़ती कीमतों के साथ तालमेल नहीं रखती है, तो महंगाई इनकम और मजदूरी की वास्तविक वैल्यू को कम कर सकती है.

- सेविंग और इन्वेस्टमेंट: अगर रिटर्न महंगाई से अधिक नहीं होता है, तो महंगाई सेविंग और फिक्स्ड-इनकम इन्वेस्टमेंट की वास्तविक वैल्यू को कम कर सकती है.

उदाहरण:

आइए रवि पर विचार करें, जो प्रति माह ₹50,000 कमाते हैं. एक वर्ष पहले, वह ₹5,000 में किराने का सामान खरीद सकता था. 5% की वार्षिक महंगाई रेट के कारण, किराने के सामान की लागत अब ₹5,250 है. इसका मतलब है कि रवि की ₹50,000 की इनकम में एक वर्ष पहले की तुलना में थोड़ी कम खरीद शक्ति है, क्योंकि उन्हें समान वस्तुओं और सेवाओं को खरीदने के लिए अधिक खर्च करना होगा.

1.7. महंगाई आपके निवेश को कैसे प्रभावित करती है?

मुद्रास्फीति आपके निवेश पर महत्वपूर्ण प्रभाव डाल सकती है, जो उनकी वैल्यू और उनके रिटर्न दोनों को प्रभावित करती है. यहां कुछ प्रमुख तरीके दिए गए हैं जो निवेश को प्रभावित करते हैं, साथ ही बेहतर समझ के लिए उदाहरण भी दिए गए हैं:

- खरीद शक्ति का क्षय

महंगाई आपके इन्वेस्टमेंट रिटर्न की वास्तविक खरीद शक्ति को कम करती है. उदाहरण के लिए, अगर आपके पास एक फिक्स्ड-इनकम इन्वेस्टमेंट है, जैसे बॉन्ड जो 5% की वार्षिक इंटरेस्ट रेट का भुगतान करता है, लेकिन महंगाई रेट 6% है, तो आपका वास्तविक रिटर्न वास्तव में नेगेटिव (-1%) है. इसका मतलब यह है कि भले ही आप इंटरेस्ट कमा रहे हों, लेकिन आपके पैसे की वैल्यू कम हो रही है.

- फिक्स्ड-इनकम इन्वेस्टमेंट पर प्रभाव

फिक्स्ड-इनकम इन्वेस्टमेंट, जैसे बॉन्ड, विशेष रूप से महंगाई के प्रति असुरक्षित हैं. जब महंगाई बढ़ती है, तो इन निवेशों से फिक्स्ड ब्याज भुगतान जीवनयापन की बढ़ती लागत के साथ नहीं चल सकते हैं. उदाहरण के लिए, अगर रवि के पास 4% वार्षिक ब्याज दर के साथ 10-वर्ष का सरकारी बॉन्ड है और महंगाई 5% तक बढ़ जाती है, तो बॉन्ड का वास्तविक रिटर्न नकारात्मक हो जाता है, जिससे इसकी आकर्षणशीलता कम हो जाती है.

- स्टॉक मार्केट परफॉर्मेंस

महंगाई का स्टॉक मार्केट पर मिश्रित प्रभाव पड़ सकता है. एक ओर, कंपनियां उपभोक्ताओं को अधिक लागत दे सकती हैं, जिससे संभावित रूप से अधिक राजस्व और लाभ हो सकता है. दूसरी ओर, बढ़ती महंगाई से ब्याज दरें अधिक हो सकती हैं, कंपनियों के लिए उधार लेने की लागत बढ़ सकती हैं और उपभोक्ता खर्च कम हो सकता है. उदाहरण के लिए, अगर रवि किसी कंपनी के स्टॉक में निवेश करते हैं जो महंगाई का मुकाबला करने के लिए कीमतों को सफलतापूर्वक बढ़ाते हैं, तो उनका निवेश अच्छा प्रदर्शन कर सकता है. हालांकि, अगर उच्च ब्याज दरों से उपभोक्ता की मांग कम हो जाती है, तो स्टॉक की वैल्यू कम हो सकती है.

- रियल एस्टेट इन्वेस्टमेंट

रियल एस्टेट महंगाई के खिलाफ एक अच्छा बचाव हो सकता है, क्योंकि प्रॉपर्टी की वैल्यू और रेंटल इनकम महंगाई के साथ बढ़ती है. उदाहरण के लिए, अगर रवि किराए की प्रॉपर्टी के मालिक हैं, तो वह महंगाई के अनुसार किराए को बढ़ा सकता है, अपनी खरीद शक्ति को सुरक्षित रख सकता है और अपने इन्वेस्टमेंट की वैल्यू को बनाए रख सकता है.

- कमोडिटीज़ इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़

कुछ निवेश, जैसे कमोडिटी (गोल्ड, ऑयल) और इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़ (जैसे ट्रेजरी इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़ या टिप्स) को महंगाई की अवधि के दौरान अच्छा प्रदर्शन करने के लिए डिज़ाइन किया गया है. उदाहरण के लिए, अगर रवि सोने में इन्वेस्टमेंट करता है, तो महंगाई बढ़ने के साथ उसके इन्वेस्टमेंट की वैल्यू बढ़ सकती है, क्योंकि मुद्रास्फीति की अवधि के दौरान सोने को अक्सर एक सुरक्षित स्वर्ग के रूप में देखा जाता है.

उदाहरण:

मान लीजिए कि रवि ने स्टॉक, बॉन्ड और किराए की प्रॉपर्टी के मिश्रण में ₹10,00,000 का निवेश किया है. अगले साल महंगाई बढ़कर 6% हो गई. उनके फिक्स्ड-इनकम इन्वेस्टमेंट का मूल्य वास्तविक रूप से कम हो जाता है, जबकि उनका स्टॉक कंपनियों की लागत को उपभोक्ताओं तक पहुंचाने की क्षमता के आधार पर अलग-अलग प्रदर्शन कर सकता है. हालांकि, उसकी किराए की प्रॉपर्टी और किराए की इनकम की वैल्यू बढ़ सकती है, जिससे उसके कुल पोर्टफोलियो पर महंगाई के नकारात्मक प्रभाव को कम करने में मदद मिलती है.