9.1. परिचय

डिस्काउंटेड कैशफ्लो (DCF) वैल्यूएशन अपने अपेक्षित भविष्य के कैश फ्लो के वर्तमान मूल्य के रूप में सुरक्षा के आंतरिक मूल्य को देखता है. जब डिविडेंड पर लागू किया जाता है, तो डीसीएफ मॉडल डिविडेंड एप्रोच या डिविडेंड डिस्काउंट मॉडल (डीडीएम) होता है. डीसीएफ विश्लेषण का उपयोग फर्म (एफसीएफएफ) को मुफ्त नकद प्रवाह और मुफ्त कैश फ्लो से इक्विटी (एफसीएफई) तक मूल्यांकन करके कंपनी और इसकी इक्विटी प्रतिभूतियों का मूल्यांकन करने के लिए भी किया जा सकता है. जबकि लाभांश वास्तव में स्टॉकहोल्डर को भुगतान किए गए नकद प्रवाह हैं, शेयरधारकों को वितरण के लिए मुफ्त नकद प्रवाह उपलब्ध हैं.

डिविडेंड के विपरीत, FCFF और FCFE आसानी से उपलब्ध डेटा नहीं है. विश्लेषकों को उपलब्ध वित्तीय जानकारी से इन मात्राओं की गणना करनी होगी, जिसमें मुफ्त नकद प्रवाह की स्पष्ट समझ और जानकारी को सही तरीके से व्याख्यायित करने और उसका उपयोग करने की क्षमता की आवश्यकता होती है. भविष्य में मुक्त नकदी प्रवाह की भविष्यवाणी करना भी एक समृद्ध और मांग करने वाला व्यायाम है. कंपनी के फाइनेंशियल स्टेटमेंट, इसके ऑपरेशन, फाइनेंसिंग और इसके उद्योग के विश्लेषक की समझ वास्तविक "लाभांश" का भुगतान कर सकते हैं क्योंकि वह उस कार्य को संबोधित करता है.

9.2 इसका इस्तेमाल कब किया जाता है

निम्नलिखित शर्तों में से एक या अधिक होने पर रिटर्न (एफसीएफएफ या एफसीएफई) के रूप में मुफ्त कैश फ्लो का उपयोग करना चाहते हैं:

निम्नलिखित शर्तों में से एक या अधिक होने पर रिटर्न (एफसीएफएफ या एफसीएफई) के रूप में मुफ्त कैश फ्लो का उपयोग करना चाहते हैं:

-

कंपनी डिविडेंड का भुगतान नहीं करती है.

-

कंपनी लाभांश का भुगतान करती है लेकिन भुगतान किए गए लाभांश कंपनी की क्षमता से अलग-अलग होते हैं ताकि लाभांश का भुगतान किया जा सके.

-

मुफ्त नकद प्रवाह उचित पूर्वानुमान अवधि के भीतर लाभप्रदता के साथ संरेखित होता है, जिसके साथ विश्लेषक आरामदायक होता है.

-

निवेशक एक नियंत्रण परिप्रेक्ष्य लेता है. नियंत्रण के साथ मुफ्त कैशफ्लो के उपयोग पर विवेक आता है. अगर कोई निवेशक कंपनी का नियंत्रण ले सकता है (या किसी अन्य निवेशक को ऐसा करने की उम्मीद है), तो लाभांश काफी बदला जा सकता है; उदाहरण के लिए, उन्हें कंपनी की लाभांश का भुगतान करने की क्षमता के लगभग एक स्तर पर सेट किया जा सकता है. ऐसे इन्वेस्टर अधिग्रहण में किए गए क़र्ज़ की सर्विसिंग जैसे उपयोगों के लिए मुफ्त कैश फ्लो भी लागू कर सकते हैं.

fi rm के मूल्य का अनुमान लगाने के लिए FCFF मॉडल का उपयोग करके और फिर नॉनकॉमन स्टॉक कैपिटल (आमतौर पर क़र्ज़) को घटाकर इक्विटी के मूल्य का अनुमान लगाकर सीधे FCFE या अप्रत्यक्ष रूप से मूल्य का उपयोग किया जा सकता है.

9.3 मुफ्त कैशफ्लो को परिभाषित करना

फर्म को मुफ्त कैशफ्लो, सभी ऑपरेटिंग खर्चों (टैक्स सहित) का भुगतान करने और कार्यशील पूंजी (जैसे, इन्वेंटरी) और एफआई एक्सईडी कैपिटल (जैसे, उपकरण) में आवश्यक निवेश करने के बाद कंपनी के आपूर्तिकर्ताओं के लिए उपलब्ध कैशफ्लो है. FCFF माइनस कैपिटल खर्चों से नकद प्रवाह है. कंपनी के पूंजी आपूर्तिकर्ताओं में सामान्य स्टॉकहोल्डर, बॉन्डहोल्डर और कभी-कभी, पसंदीदा स्टॉकहोल्डर शामिल हैं. इक्वेशन एनालिस्ट FCFF की गणना करने के लिए उपलब्ध अकाउंटिंग जानकारी पर निर्भर करते हैं.

मुफ्त कैश फ्लो से इक्विटी तक, सभी ऑपरेटिंग खर्चों, ब्याज़ और मूलधन भुगतान के भुगतान के बाद कंपनी के सामान्य इक्विटी धारकों को उपलब्ध कैश फ्लो होता है और कार्यशील और फिक्स्ड कैपिटल में आवश्यक इन्वेस्टमेंट किए जाते हैं. FCFE एक कैश फ्लो है जो ऑपरेशन के माइनस कैपिटल खर्च से ऋण धारकों (और साथ ही रसीद) को माइनस भुगतान करता है.

9.4 फर्म को मुफ्त कैशफ्लो की वर्तमान वैल्यू

एफसीएफएफ मूल्यांकन दृष्टिकोण फर्म के मूल्य का अनुमान लगाता है क्योंकि भविष्य के एफसीएफएफ के वर्तमान मूल्य पर पूंजी की औसत लागत पर छूट दी गई है:

क्योंकि एफसीएफएफ पूंजी के सभी आपूर्तिकर्ताओं के लिए उपलब्ध कैश फ्लो है, इसलिए एफसीएफएफ डिस्काउंट के लिए डब्ल्यूएसीसी का उपयोग करके फर्म की सभी पूंजी का कुल मूल्य प्रदान करता है.

एफसीएफएफ= ऑपरेशन से कैश फ्लो - लॉन्ग टर्म एसेट में निवल इन्वेस्टमेंट

पूंजी की लागत रिटर्न की आवश्यक दर है कि इन्वेस्टर को कैश फ्लो स्ट्रीम की मांग करनी चाहिए जैसे कंपनी द्वारा विश्लेषित की जा रही है. WACC इन कैशफ्लो की जोखिम पर निर्भर करता है.

WACC, क़र्ज़ और इक्विटी के लिए रिटर्न की आवश्यक दरें (कॉर्पोरेट) के बाद आने वाली टैक्स की औसत दरें है, जहां वजन हर स्रोत, क़र्ज़ और इक्विटी से फर्म के कुल मार्केट वैल्यू के अनुपात हैं. एक विकल्प के रूप में, विश्लेषक फर्म के टार्गेट कैपिटल स्ट्रक्चर में डेट और इक्विटी के वजन का उपयोग कर सकते हैं जब उन वजनों को जाना जाता है और मार्केट वैल्यू वेट से अलग होता है.

WACC का फॉर्मूला है:

WACC= Wd*Kd+ We*Ke

कहां:

Wd= ऋण का वजन (कुल परिसंपत्तियों में ऋण का प्रमाण)

Kd= क़र्ज़ की दर

हम = इक्विटी का वजन (कुल एसेट में इक्विटी का प्रपोरोशन)

Ke= इक्विटी की दर

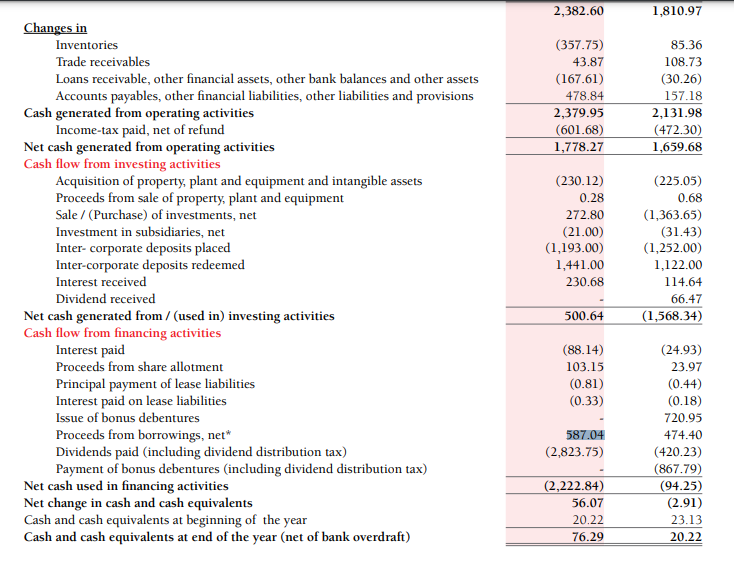

तो, आइए ब्रिटेनिया उद्योगों की फर्म के मुफ्त कैशफ्लो की गणना करें:

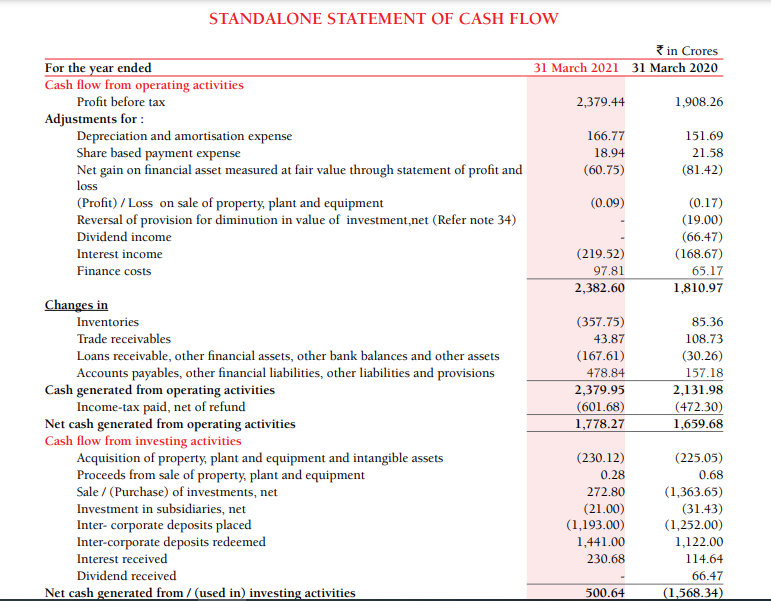

FY21 के लिए मुफ्त कैशफ्लो = ऑपरेटिंग गतिविधियों से जनरेट किया गया निवल कैश- पूंजीगत खर्च

= 1778.27-230.12

= रु. 1547.88crs

FY20= 1659.68-225.05 के लिए मुफ्त कैशफ्लो

= रु. 1434.63 करोड़

9.5 मुफ्त कैशफ्लो एप्रोच का उपयोग करके वर्तमान वैल्यू की गणना

आइए इससे समझते हैं कि इस दृष्टिकोण का उपयोग करके फर्म के वर्तमान मूल्य की गणना कैसे की जाएगी

चरण 1- औसत मुफ्त कैशफ्लो की गणना करें- FY21 और FY20 का औसत गणना = Rs.1491.25crs

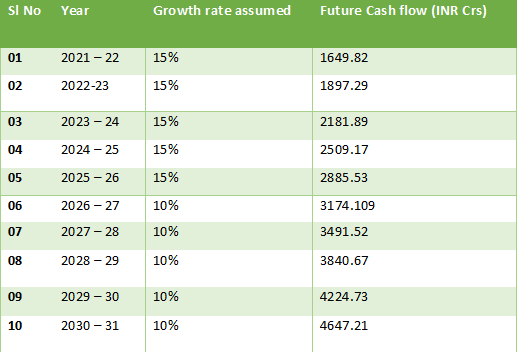

चरण 2- विकास दर की पहचान करें- वृद्धि दर चुनें. यह वह दर है जिस पर औसत नकद प्रवाह आगे बढ़ जाएगा. हम यहाँ दो चरण मॉडल का उपयोग कर सकते हैं. पहला चरण पहले 5 वर्षों से संबंधित है, और 2nd चरण पिछले 5 वर्षों से संबंधित है. विशेष रूप से, ब्रिटेनिया के लिए, क्योंकि यह एक बड़ी कंज्यूमर गुड्स कंपनी है- अधिक मेच्योर- हम पहले 5 वर्षों के लिए 15% और अगले पांच वर्षों के लिए लगभग 10% मान सकते हैं.

चरण 3- अगले 10 वर्षों के लिए भविष्य में कैशफ्लो का अनुमान लगाना

हमें पता है कि 2020 -21 का औसत नकद प्रवाह ₹1434.63 है 15% की वृद्धि पर, वर्ष 2021 - 2022 के लिए नकदी प्रवाह का अनुमान है

= 1434.63 * (1+15%)

= रु. 1649.8 करोड़.

2022 - 2023 वर्ष के लिए मुफ्त कैश फ्लो का अनुमान है -

= 1649.8 * (1 + 15%)

= रु. 1897.27 करोड़.

इसलिए और इससे पहले.

चरण 4- टर्मिनल वैल्यू की गणना करें

10 वर्षों तक कैशफ्लो की भविष्यवाणी करने के बाद. 10th वर्ष के बाद कंपनी का क्या होगा? क्या यह मौजूद नहीं है? ठीक है, यह नहीं होगा. कंपनी को एक 'समस्या' होने की उम्मीद है जो हमेशा के लिए मौजूद रहती है. इसका मतलब है कि जब तक कंपनी मौजूद है, कुछ मात्रा में मुफ्त कैश जनरेट किया जाता है. हालांकि, जैसा कि कंपनियां मेच्योर होती हैं, वह दर जिस पर मुफ्त कैश जनरेट की जाती है, कम होने लगती है.

जिस दर पर मुफ्त कैश फ्लो 10 वर्ष (2031 से अधिक) से अधिक होता है, उसे "टर्मिनल ग्रोथ रेट" कहा जाता है". आमतौर पर, टर्मिनल की वृद्धि दर 5% से कम मानी जाती है.

टर्मिनल वैल्यू की गणना करने के लिए, हमें बस 10th वर्ष का कैश फ्लो लेना होगा और टर्मिनल ग्रोथ रेट पर इसे बढ़ाना होगा. हालांकि, यह करने का फॉर्मूला अलग है क्योंकि हम इन्फिनिटी की वैल्यू की गणना कर रहे हैं.

आइए हम 10% की छूट दर और 4% की टर्मिनल ग्रोथ दर पर विचार करते हुए ब्रिटेनिया के टर्मिनल वैल्यू की गणना करें :

टर्मिनल वैल्यू = FCF * (1 + टर्मिनल ग्रोथ रेट) / (डिस्काउंट रेट - टर्मिनल ग्रोथ रेट)

= 4647.21 *(1+ 4%) / (9% - 4%)

= 96,661.97

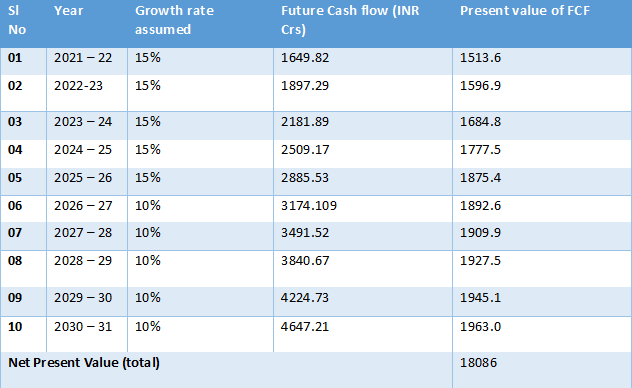

चरण 5- इन कैशफ्लो और टर्मिनल वैल्यू की वर्तमान वैल्यू की गणना करें

आइए 9% की छूट दर मानीए

उदाहरण के लिए, 2022 - 23 (अभी से 2 वर्ष) में, ब्रिटेनिया को 9% की छूट दर पर ₹195.29 करोड़ प्राप्त होने की उम्मीद है, वर्तमान वैल्यू होगी -

= 1897.29 / (1+9%)^2

= रु. 1596.91 सीआरएस

टर्मिनल वैल्यू के लिए हमें नेट प्रेजेंट वैल्यू की गणना भी करनी होगी.

टर्मिनल वैल्यू 96661.97 है so NPV= 96661.97/(1+9%)^10

= Rs.40831crs

इसलिए, कैश फ्लो के वर्तमान मूल्यों का सम = भविष्य में मुक्त नकद प्रवाह + टर्मिनल वैल्यू के पीवी का एनपीवी है

= 18086+ 40831

= रु. 58917 सीआरएस

इसका मतलब है आज खड़ा होना और भविष्य की तलाश करना; ब्रिटेनिया उद्योग पूरी तरह से ₹58917 करोड़ का मुफ्त नकद प्रवाह उत्पन्न कर सकते हैं.

अब इसे फर्म की मार्केट कैप के साथ तुलना करने के लिए- हमें कंपनी के निवल क़र्ज़ की जांच करनी चाहिए.

नेट डेब्ट = वर्तमान वर्ष का कुल डेट- कैश और कैश इक्विवेलेंट

= Rs.1719.67crs

तो कैश फ्लो की कुल वर्तमान वैल्यू = ₹58917-1719= Rs.57198crs

ब्रिटेनिया की मार्केट कैप ₹89922 करोड़ है. इसका मतलब है DCF मॉडल और अधिक मान्यता का उपयोग करना- स्टॉक वैल्यू पर दिखता है. हालांकि अगर कोई टर्मिनल वैल्यू की वृद्धि दर या डिस्काउंट कारक बदलता है, तो ये नंबर बदल सकते हैं.

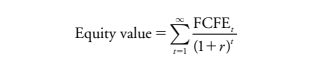

9.6 FCFEE की वर्तमान वैल्यू

इक्विटी का मूल्य आवश्यक रिटर्न दर पर एफसीएफई डिस्काउंट करके भी पाया जा सकता है

इक्विटी, आर :

क्योंकि एफसीएफई अन्य सभी क्लेम संतुष्ट होने के बाद इक्विटी धारकों के लिए शेष कैशफ्लो है, इसलिए आर (इक्विटी पर रिटर्न की आवश्यक दर) द्वारा डिस्काउंटिंग एफसीएफई फर्म की इक्विटी की वैल्यू देता है.

FCFE= ऑपरेशन से कैशफ्लो- पूंजीगत खर्च+ निवल उधार

ब्रिटेनिया उद्योगों के लिए इसकी गणना करें:

FY21 के लिए So FCFE होगा = ऑपरेटिंग गतिविधियों से नेट कैशफ्लो- कैपेक्स + निवल उधार

= 1778.27-230.12+587.04

= Rs.2135.19crs

अब अगर हम इस नंबर का आधार के रूप में उपयोग करके भविष्य में नकदी प्रवाह का अनुमान लगाते हैं और बाद में पूर्वानुमानित नंबर के लिए वर्तमान मूल्य की गणना करते हैं. हम जो मूल्य प्राप्त करेंगे उसे इक्विटी शेयरधारकों के लिए फ्री कैशफ्लो कहा जाएगा. यहां भी हमारे पास निरंतर विकास दर, दो चरण और तीन चरण के विकास मॉडल हो सकते हैं ताकि इन कैशफ्लो के भविष्य के मूल्यों को प्राप्त किया जा सके.