7.1. परिचय

सामान्य इक्विटी इन्वेस्टर के लिए सबसे महत्वपूर्ण प्रश्न यह है: कंपनी के फाइनेंशियल डिस्क्लोज़र से क्या जाना जाता है, उसे शेयरधारक के रूप में कंपनी के राजस्व में भाग लेने के लिए कितना भुगतान करना चाहिए? कंपनी के सामान्य स्टॉक के शेयर के लिए "सही" कीमत क्या है और इससे वर्तमान मार्केट की कीमत की तुलना कैसे की जाती है?

वह प्रक्रिया जिसके द्वारा एक विश्लेषक या निवेशक अपने वित्तीय डेटा के आधार पर स्टॉक के लिए उचित मूल्य निर्धारित करने का प्रयास करता है, को मूलभूत विश्लेषण कहा जाता है. मूलभूत विश्लेषण का केंद्रीय अनुमान यह है कि कंपनी के वर्तमान राज्य और भविष्य की संभावनाओं के बारे में सभी उपलब्ध जानकारी को कंपनी के लिए वस्तुनिष्ठ मूल्य उत्पन्न करने के लिए मूल्यांकन मॉडल में शामिल करना संभव है

सामान्य शेयरों का मूल्यांकन करने के लिए तीन बुनियादी तरीके हैं:

- डिस्काउंटेड कैश फ्लो वैल्यूएशन

- संबंधी मूल्यांकन

- एसेट-आधारित मूल्यांकन

एनालिस्ट सामान्य शेयर के मूल्य का अनुमान लगाने के लिए अक्सर एक से अधिक दृष्टिकोण का उपयोग करते हैं. एक बार मूल्य का अनुमान निर्धारित हो जाने के बाद, इसकी तुलना शेयर की वर्तमान कीमत के साथ की जा सकती है, यह मानते हुए कि शेयर सार्वजनिक रूप से ट्रेड किया जाता है, यह निर्धारित करने के लिए कि शेयर का मूल्य अधिक है, अमूल्य है या उचित मूल्य है.

7.2 डिस्काउंटेड कैशफ्लो मॉडल

डिस्काउंटेड कैश फ्लो (DCF) वैल्यूएशन एप्रोच में पैसे की समय की वैल्यू का ध्यान रखा जाता है. यह दृष्टिकोण सभी भावी नकदी के वर्तमान मूल्य के रूप में सुरक्षा के मूल्य का अनुमान लगाता है जिससे निवेशक सुरक्षा से प्राप्त करने की उम्मीद करता है. सामान्य शेयरों पर लागू यह मूल्यांकन दृष्टिकोण शेयर जारी करने वाली कंपनी की विशेषताओं का विश्लेषण करने पर निर्भर करता है, जैसे कंपनी की आय उत्पन्न करने की क्षमता, अर्जन की अपेक्षित वृद्धि दर और कंपनी के व्यावसायिक वातावरण से जुड़े जोखिम के स्तर. सामान्य शेयरधारक इक्विटी सिक्योरिटीज़ में इन्वेस्ट करने से दो प्रकार के कैश फ्लो प्राप्त करने की उम्मीद करते हैं: लाभांश और अपने शेयर बेचने से आय.

डिस्काउंटेड कैश फ्लो (DCF) वैल्यूएशन एप्रोच में पैसे की समय की वैल्यू का ध्यान रखा जाता है. यह दृष्टिकोण सभी भावी नकदी के वर्तमान मूल्य के रूप में सुरक्षा के मूल्य का अनुमान लगाता है जिससे निवेशक सुरक्षा से प्राप्त करने की उम्मीद करता है. सामान्य शेयरों पर लागू यह मूल्यांकन दृष्टिकोण शेयर जारी करने वाली कंपनी की विशेषताओं का विश्लेषण करने पर निर्भर करता है, जैसे कंपनी की आय उत्पन्न करने की क्षमता, अर्जन की अपेक्षित वृद्धि दर और कंपनी के व्यावसायिक वातावरण से जुड़े जोखिम के स्तर. सामान्य शेयरधारक इक्विटी सिक्योरिटीज़ में इन्वेस्ट करने से दो प्रकार के कैश फ्लो प्राप्त करने की उम्मीद करते हैं: लाभांश और अपने शेयर बेचने से आय.

मान लीजिए कि हम जानते हैं कि n कैश फ्लो CF1, CF2,... CFn जो t1, t2,... tn और प्रत्येक r1, r2,...rn, के लिए संबंधित डिस्काउंट दरें, फिर एसेट की वर्तमान वैल्यू को इस प्रकार व्यक्त किया जा सकता है:

आइए डीसीएफ दृष्टिकोण के आवेदन पर एक उदाहरण लेते हैं: 1 जनवरी 2022 को, एक निवेशक ब्रिटेनिया की उम्मीद करता है, जो रु. 10 के लाभांश पैदा करता है. 2022 के अंत में प्रति शेयर, 2023 के अंत में प्रति शेयर रु. 12, और 2024 के अंत में प्रति शेयर रु. 15.

इसके अलावा, इन्वेस्टर अनुमान लगाता है कि ब्रिटेनिया की स्टॉक की कीमत 2024 के अंत में प्रति शेयर ₹4000 का ट्रेड करेगी. ध्यान दें कि, DCF मूल्यांकन दृष्टिकोण के तहत, 2024 (Rs4000per शेयर) के अंत में ब्रिटेनिया स्टॉक की अपेक्षित कीमत, कंपनी द्वारा 2024 से अधिक उत्पन्न होने की उम्मीद के निवेशकों को नकद प्रवाह का वर्तमान मूल्य दर्शाती है. निवेशक सभी जोखिमों पर विचार करता है और यह निष्कर्ष निकालता है कि 14% की छूट दर उपयुक्त है. दूसरे शब्दों में, इन्वेस्टर ब्रिटेनिया में इन्वेस्ट करके कम से कम 14% की वार्षिक रिटर्न दर अर्जित करना चाहता है

डीसीएफ वैल्यूएशन एप्रोच का उपयोग करके ब्रिटेनिया शेयर की अनुमानित वैल्यू इक्विटी इन्वेस्टमेंट से प्राप्त होने की उम्मीद रखने वाले इन्वेस्टर के वर्तमान मूल्य के बराबर है.

इन्वेस्टर अपेक्षित कैश फ्लो की वर्तमान वैल्यू की गणना निम्नानुसार करता है:

वैल्यू = 10/(1.14)^1+ (12/1.14)^2+ 15/(1.14)^3+ 4000/(1.14)^3= रु. 2728

इसलिए, प्रति शेयर आधार पर ब्रिटेनिया का निवेशक का अनुमानित मूल्य रु. 2728 है. अगर 1 जनवरी 2022 को वोक्सवैगन के शेयर की कीमत ₹2728 से कम है, तो इन्वेस्टर यह निष्कर्ष निकाल सकता है कि स्टॉक का मूल्य कम हो और इसे खरीदने का निर्णय ले सकता है. वैकल्पिक रूप से, अगर स्टॉक की कीमत रु. 2728 से अधिक है, तो इन्वेस्टर यह निष्कर्ष निकाल सकता है कि स्टॉक का मूल्यांकन किया जाता है और खरीदने का निर्णय नहीं ले सकता है.

यह एक आसान गणना है क्योंकि धारणाएं दी गई थीं. हालांकि, रियल-वर्ल्ड फाइनेंस में, इन कैश फ्लो और डिस्काउंट दरों के बारे में कुछ धारणाएं करना आवश्यक होगा. और मूल्यांकन से संबंधित एक महत्वपूर्ण प्रश्न का उत्तर भी दें

7.3 प्रश्न- कैशफ्लो का उपयोग किस प्रकार करना चाहिए?

"कैश फ्लो और क्या दरें प्रदान करती हैं" के प्रश्न का सही उत्तर है, निश्चित रूप से, "जो महत्वपूर्ण हैं" और "बाजार के लिए आवश्यक दरों पर." यह एक बेकार अस्पष्ट प्रतिक्रिया हो सकती है, लेकिन फिर भी, यह सही है. नीचे दिए गए मॉडल स्टॉक के लिए भुगतान करने के लिए उचित मूल्य निर्धारित करने के लिए एक अवधारणात्मक फ्रेमवर्क प्रदान करते हैं, लेकिन वे केवल एक प्रारंभिक बिंदु हैं. वित्तीय विश्लेषक की भूमिका एक मूल्यांकन उत्पन्न करने के लिए कंपनी के विशिष्ट विवरणों के बारे में अपनी समझ का उपयोग करना है जिसमें भविष्य में सभी नकद प्रवाहों, उनकी संभावनाओं और उपयुक्त छूट दरों का न्यायपूर्ण अनुमान शामिल होता है. प्रत्येक कंपनी अनूठी होती है, और महत्वपूर्ण बात यह है कि मूल्यांकन समझ में आता है और अंतर्दृष्टि प्रदान करता है, न कि यह कुछ मानकीकृत मॉडल का पालन करता है.

डिविडेंड डिस्काउंट मॉडल (DDM): एकमात्र नकदी प्रवाह जो वास्तव में सामान्य शेयरधारक द्वारा प्राप्त किए जाते हैं लाभांश हैं. इसलिए, इस प्रश्न का सबसे आसान उत्तर "इस स्टॉक के मालिक होने के लिए मुझे क्या मिलेगा?" क्या सभी भविष्य के डिविडेंड भुगतान की गणना करना है और फिर उन्हें इक्विटी की लागत पर वर्तमान में छूट देना है.

इक्विटी की लागत, KE, जोखिम-मुक्त ब्याज़ दर (RF) के सम के बराबर है, जिसे समान मेच्योरिटी के जोखिम रहित सरकारी बांड पर रिटर्न के रूप में लिया जा सकता है, और इक्विटी रिस्क प्रीमियम (Rm-Rf), जो इक्विटी इन्वेस्टमेंट से जुड़े जोखिम के लिए मुआवजा देने के लिए इन्वेस्टर द्वारा आवश्यक अतिरिक्त राशि है.

डिविडेंड डिस्काउंट मॉडल के तहत फर्म का मूल्य है:

यहां CF = डिविडेंड.

के= इक्विटी की लागत

जैसा कि आप देख सकते हैं: मॉडल-अपेक्षित लाभांश और इक्विटी पर लागत के लिए दो बुनियादी इनपुट हैं. अपेक्षित लाभांश प्राप्त करने के लिए, आय और भुगतान अनुपात में भविष्य की अपेक्षित वृद्धि दरों के बारे में अनुमान लगाना होगा. स्टॉक पर रिटर्न की आवश्यक दर इसकी जोखिम से निर्धारित की जाती है, जो विभिन्न मॉडलों में अलग-अलग तरीके से मापी जाती है - CAPM में मार्केट बीटा, और मध्यस्थता और मल्टी-फैक्टर मॉडल में फैक्टर बीटा. यह मॉडल समय-भिन्न डिस्काउंट दरों की अनुमति देने के लिए पर्याप्त सुविधाजनक है, जहां ब्याज़ दरों या जोखिम में अपेक्षित परिवर्तनों के कारण समय परिवर्तन होता है.

मुफ्त कैशफ्लो

डिविडेंड डिस्काउंट मॉडल के साथ स्पष्ट समस्या यह है कि अगर कंपनी नियमित लाभांश का भुगतान नहीं करती है, तो यह काम नहीं करेगी. उपरोक्त औसत आरओई वाली एक बढ़ती कंपनी की उम्मीद की जाएगी कि वे अपनी आय को बनाए रख सकें और उन्हें उस व्यवसाय में वापस चैनल करें, जहां वे आकर्षक रिटर्न अर्जित कर सकते हैं और विकास को बढ़ावा दे सकते हैं-इससे कंपनी को कम लाभ नहीं मिलता है. हालांकि, क्योंकि सामान्य स्टॉक कंपनी के वर्तमान और भविष्य के लाभों पर एक क्लेम है, इसलिए यह बात नहीं होनी चाहिए कि क्या लाभों का भुगतान लाभांश के रूप में किया जाता है या कंपनी-शेयर स्वामित्व द्वारा बनाए रखा जाता है, इसलिए इन्वेस्टर को उन लाभों के अनुपात में उनके हिस्से का हकदार बनाता है, जहां भी. इसलिए एक वैकल्पिक दृष्टिकोण यह कंपनी का मूल्य करने के लिए है कि यह कितना पैसा उत्पन्न करता है, चाहे वह पैसा निवेशकों को वापस कर दिया जाए या बिज़नेस में दोबारा इन्वेस्ट किया जाए.

मुफ्त नकद प्रवाह मूल्यांकन दो तरीकों से किया जा सकता है:

-

फ्री कैश फ्लो टू इक्विटी (एफसीएफई) का उपयोग करके फर्म के इक्विटी भाग का मूल्य देना, या

-

फर्म को फ्री कैश फ्लो (एफसीएफएफ) का उपयोग करके पूरी फर्म को वैल्यू करना.

दोनों ही मुफ्त कैश फ्लो के उपाय हैं (यानी, अनिवार्य खर्चों, डेप्रिशिएशन और एमॉर्टाइज़ेशन, कार्यशील पूंजी की आवश्यकताओं आदि के लिए समायोजित निवल आय) जिसमें इक्विटी में मुफ्त कैश फ्लो में केवल उस मुफ्त कैश शामिल है जो डिविडेंड के रूप में इक्विटी धारकों को भुगतान करने के लिए उपलब्ध है, जबकि फर्म को मुफ्त कैश फ्लो में उधार ली गई फंड पर भुगतान करने से पहले उपलब्ध सभी कैश शामिल हैं.

के लिए फॉर्मूला:

फर्म को मुफ्त कैशफ्लो= ऑपरेशन से कैश फ्लो - लॉन्ग टर्म एसेट में निवल इन्वेस्टमेंट

मुफ्त कैशफ्लो से इक्विटी = ऑपरेशन से कैशफ्लो - पूंजी व्यय + निवल उधार

दो प्रकार के नकदी प्रवाह पर लागू की गई छूट दरें भिन्न हैं. फ्री कैश फ्लो टू इक्विटी के लिए, संबंधित डिस्काउंट रेट है इक्विटी की लागत (आरसीई), लाभांश छूट मॉडल में प्रयोग किया गया था. वास्तव में, मॉडल के बीच एकमात्र अंतर यह है कि एफसीएफई मॉडल में, हम कंपनी को लाभांश के रूप में भुगतान के लिए उपलब्ध नकद के आधार पर मूल्यांकन कर रहे हैं जबकि डीडीएम में मूल्यांकन वास्तव में लाभांश के रूप में भुगतान किए गए नकद पर आधारित है.

अगर फर्म ने डिविडेंड के रूप में सभी मुफ्त कैश फ्लो का भुगतान किया है, तो डिविडेंड डिस्काउंट मॉडल और फर्म वैल्यूएशन के लिए मुफ्त कैशफ्लो एक ही होगा. फर्म मॉडल के लिए फ्री कैश फ्लो में, डिस्काउंटिंग रेट में फर्म के फाइनेंसिंग मिक्स में प्रत्येक के वजन के अनुपात में इक्विटी, डेट और पसंदीदा स्टॉक पर आवश्यक रिटर्न की विभिन्न दरों को शामिल करना होगा. यह सटीक रूप से वजन वाली पूंजी की औसत लागत (WACC) क्या करती है.

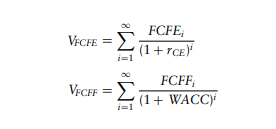

दो मूल्यांकन मॉडल निम्नलिखित सूत्रों द्वारा व्यक्त किए जा सकते हैं:

यह समझना महत्वपूर्ण है कि दोनों मॉडल अलग-अलग चीजों का मूल्यांकन कर रहे हैं. एफसीएफई मूल्यांकन फर्म की आय के उस हिस्से का वर्तमान मूल्य देता है जो सामान्य इक्विटी धारकों के लिए उपलब्ध है. एफसीएफएफ मॉडल पूरी कंपनी का मूल्यांकन करता है, जिसमें उसका क़र्ज़ शामिल है और इसलिए केवल इक्विटी के मूल्यांकन से अधिक मूल्य का उत्पादन करेगा.