3.1. बजटिंग के मुख्य घटक

बजटिंग, अपने खर्चों, बचत और फाइनेंशियल लक्ष्यों को कवर करने के लिए अपनी आय को कैसे आवंटित करें, इसके लिए एक प्लान बनाने की प्रोसेस है. यह आपको अपने पैसे को प्रभावी रूप से मैनेज करने में मदद करता है, यह सुनिश्चित करता है कि आप अपने साधनों के भीतर रहते हैं और अपने फाइनेंशियल उद्देश्यों को प्राप्त करते हैं. बजट बनाने के मुख्य घटक और लाभ यहां दिए गए हैं:

- आय: आपको प्राप्त होने वाली कुल राशि, जैसे आपकी सेलरी, बिज़नेस की आय या राजस्व के किसी अन्य स्रोत.

- खर्च: आपके द्वारा खर्च किए गए पैसे, फिक्स्ड खर्चों (जैसे, किराया, मॉरगेज, यूटिलिटीज़) और वेरिएबल खर्च (जैसे, किराने का सामान, मनोरंजन) में वर्गीकृत किए गए हैं.

- बचत: आपकी आय का वह हिस्सा, जिसे आप भविष्य के उपयोग के लिए अलग रखते हैं, जैसे एमरजेंसी फंड, रिटायरमेंट की बचत, या घर खरीदने या छुट्टियों पर जाने जैसे विशिष्ट लक्ष्य.

- फाइनेंशियल लक्ष्य: शॉर्ट-टर्म और लॉन्ग-टर्म उद्देश्य जो आप अपने पैसे के साथ प्राप्त करने का लक्ष्य रखते हैं. इनमें डेट का भुगतान करना, एमरजेंसी फंड बनाना या बड़ी खरीद के लिए बचत शामिल हो सकती है.

बजटिंग के लाभ

- फाइनेंशियल नियंत्रण: आपको अपने फाइनेंस पर नियंत्रण रखने और यह समझने में मदद करता है कि आपका पैसा कहां जा रहा है.

- बचत वृद्धि: नियमित बचत को प्रोत्साहित करता है, जिससे फाइनेंशियल सुरक्षा और आपके लक्ष्यों को प्राप्त करने की क्षमता हो सकती है.

- डेट मैनेजमेंट: फंड को उचित रूप से आवंटित करके डेट को मैनेज करने और भुगतान करने में मदद करता है.

- एक्सपेंस ट्रैकिंग: आपको अपने खर्च के पैटर्न को ट्रैक करने और उन क्षेत्रों की पहचान करने में सक्षम बनाता है जहां आप लागत को कम कर सकते हैं.

- तनाव कम करना: एक स्पष्ट प्लान प्रदान करके और पैसे के बारे में अनिश्चितताओं को कम करके फाइनेंशियल तनाव को कम करता है.

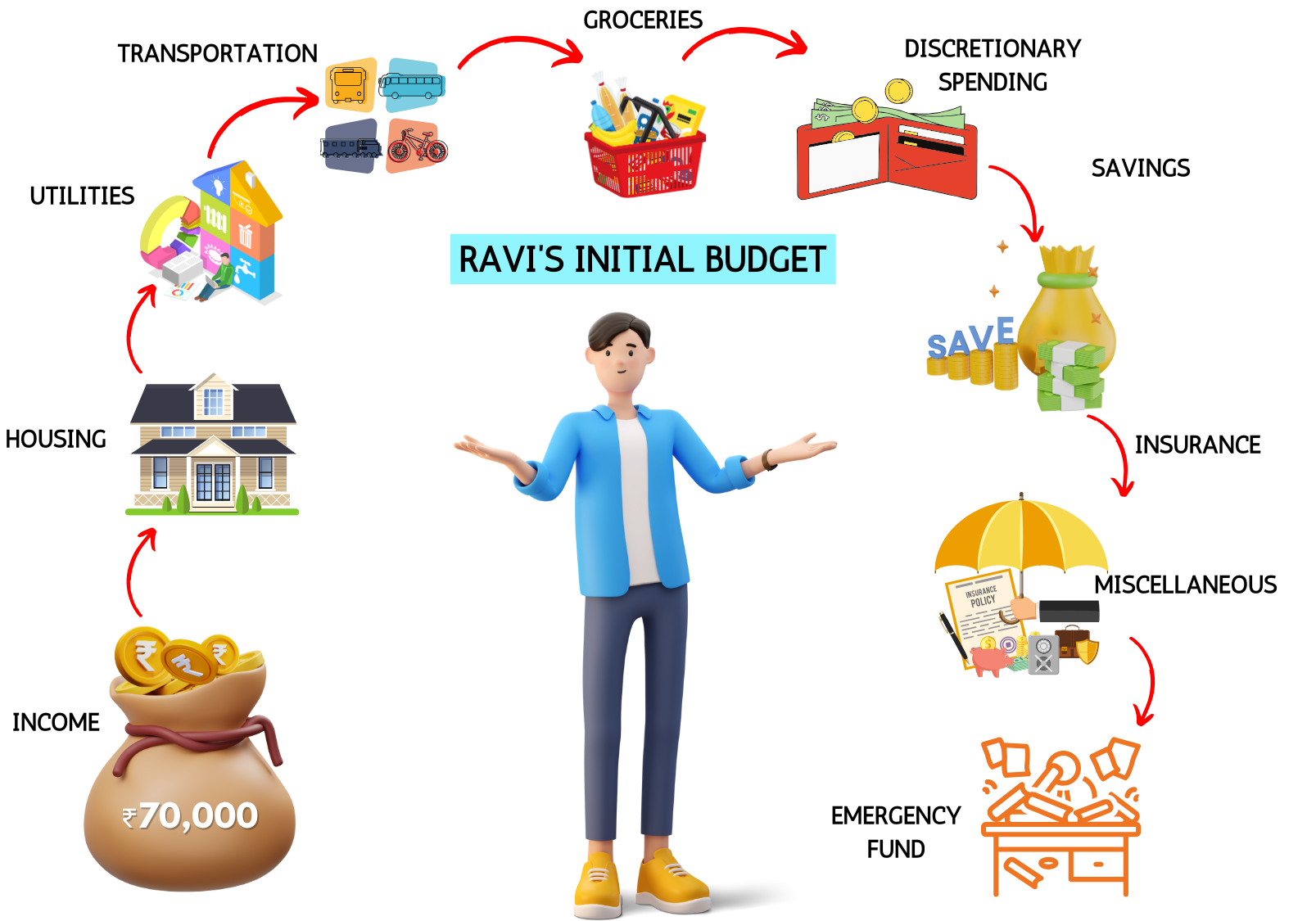

आइए एक उदाहरण के रूप में रवि का उपयोग करके बजट बनाने के चरणों को देखें.

चरण 1: आय निर्धारित करें: रवी की नौकरी से मासिक आय ₹ 60,000 है क्योंकि उन्हें बढ़त मिलती है.

चरण 2: खर्चों को ट्रैक करें

रवि अपने सभी मासिक खर्चों को सूचीबद्ध करते हैं और उन्हें श्रेणीबद्ध करते हैं:

- हाउसिंग (रेंट): ₹ 15,000

- उपयोगिताएं (बिजली, पानी, इंटरनेट): ₹ 5,000

- परिवहन (ईंधन, रखरखाव): ₹ 5,000

- किराने का सामान: ₹ 10,000

- बचत: ₹ 10,000

- विवेकपूर्ण खर्च (मनोरंजन, डाइनिंग आउट): ₹ 5,000

- इंश्योरेंस: ₹ 3,000

- विविध: ₹ 2,000

चरण 3: लक्ष्य सेट करें

रवि ने अपने फाइनेंशियल लक्ष्यों की पहचान की:

- शॉर्ट-टर्म लक्ष्य: 5 महीनों में छुट्टियों के लिए ₹ 50,000 की बचत करें.

- लॉन्ग-टर्म लक्ष्य: एमरजेंसी फंड के लिए ₹ 2,00,000 की बचत करें.

चरण 4: बजट बनाएं

रवि अपनी आय और खर्चों के आधार पर प्रत्येक कैटेगरी को फंड आवंटित करते हैं:

|

कैटेगरी |

राशि (₹) |

|

हाउसिंग (रेंट) |

15,000 |

|

यूटीलिटी |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

|

किराने का सामान |

10,000 |

|

बचत |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इंश्योरेंस |

3,000 |

|

विविध |

2,000 |

|

कुल खर्च |

55,000 |

मासिक बचत:

- छुट्टियों की बचत: ₹ 50,000 / 5 महीने = ₹ 10,000 प्रति माह.

- एमरजेंसी फंड सेविंग: ₹ 5,000 प्रति माह.

चरण 5: मॉनिटर करें और एडजस्ट करें

- रवि नियमित रूप से अपने बजट की समीक्षा करते हैं, ताकि यह सुनिश्चित किया जा सके कि वह इस पर कायम रहे.

- अगर उन्हें लगता है कि कुछ श्रेणियां लगातार बजट के अंतर्गत होती हैं, तो वे बजट को वास्तविक रखने के लिए एडजस्टमेंट करते हैं.

उदाहरण के लिए बजट ब्रेकडाउन

रवि का मासिक बजट ऐसा लगता है: इन चरणों का पालन करके, रवि अपने फाइनेंस को प्रभावी रूप से मैनेज कर सकते हैं, अपने लक्ष्यों के लिए बचत कर सकते हैं और यह सुनिश्चित कर सकते हैं कि वह ट्रैक पर रहे

|

कैटेगरी |

राशि (₹) |

|

इनकम |

60,000 |

|

हाउसिंग (रेंट) |

15,000 |

|

यूटीलिटी |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

|

किराने का सामान |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इंश्योरेंस |

3,000 |

|

विविध |

2,000 |

|

बचत |

10,000 |

|

आपातकालीन फंड |

5,000 |

|

कुल खर्च |

60,000 |

3.2 अपना बजट कैसे एडजस्ट करें?

फाइनेंशियल स्थिरता बनाए रखने और अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए अपने बजट को एडजस्ट करना महत्वपूर्ण है. जैसे-जैसे जीवन की परिस्थितियां बदलती हैं-जैसे सेलरी में वृद्धि, अप्रत्याशित खर्चों का सामना करना या अपने फाइनेंशियल लक्ष्यों को बदलना-आपका बजट सुविधाजनक और अनुकूल होना चाहिए. नियमित रूप से अपने बजट की समीक्षा करना और बेहतर बनाना यह सुनिश्चित करता है कि यह आपकी आय और खर्च के पैटर्न के अनुरूप रहे. अपने खर्च को ट्रैक करके और आवश्यक एडजस्टमेंट करके, आप अधिक खर्च करने से बच सकते हैं, बचत बढ़ा सकते हैं और क़र्ज़ को प्रभावी रूप से मैनेज कर सकते हैं. आइए प्रोसेस को स्पष्ट करने के लिए व्यावहारिक उदाहरणों का उपयोग करके अपने बजट को एडजस्ट करने के चरणों के बारे में जानें.

परिस्थिति

रवि के पास शुरुआती बजट है, लेकिन हाल ही में उन्हें सेलरी में वृद्धि हुई है, और उन्होंने यह भी देखा कि उनके परिवहन खर्च में वृद्धि हुई है. रवि अपने बजट को कैसे एडजस्ट कर सकते हैं:

प्रारंभिक बजट

|

कैटेगरी |

राशि (₹) |

|

इनकम |

60,000 |

|

हाउसिंग (रेंट) |

15,000 |

|

यूटीलिटी |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

|

किराने का सामान |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इंश्योरेंस |

3,000 |

|

विविध |

2,000 |

|

बचत |

10,000 |

|

आपातकालीन फंड |

5,000 |

|

कुल खर्च |

60,000 |

एडजस्टमेंट

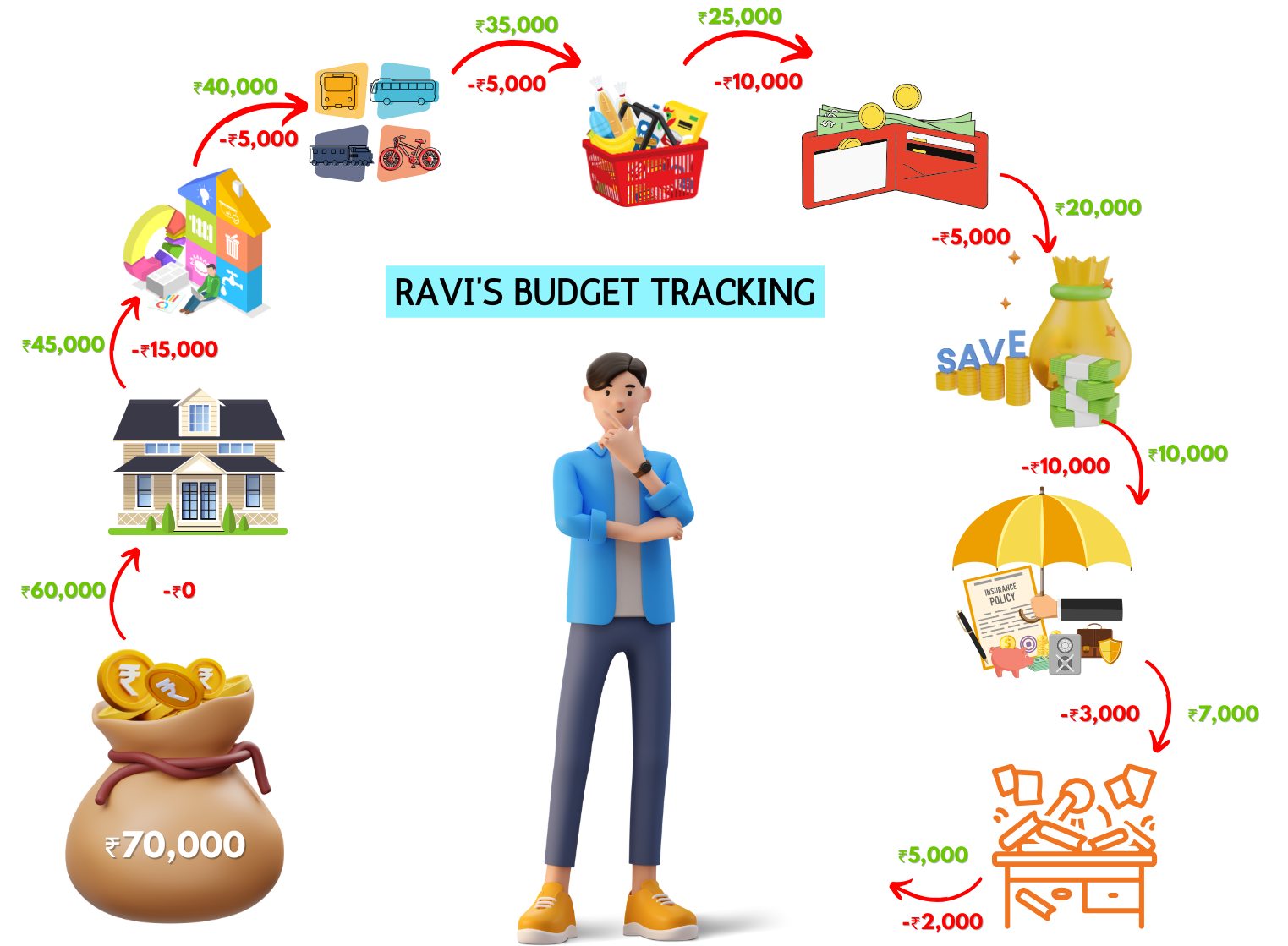

- आय में वृद्धि: रवी की नई मासिक आय ₹70,000 है (₹10,000 की वृद्धि).

- परिवहन खर्च में वृद्धि: रवी के परिवहन खर्चों में ₹7,000 तक की वृद्धि हुई है (अतिरिक्त ₹2,000).

एडजस्टेड बजट

रवि को अतिरिक्त आय आवंटित करनी होगी और बढ़े हुए खर्चों को कवर करना होगा. यहाँ उनका एडजस्टेड बजट है:

|

कैटेगरी |

शुरुआती राशि (₹) |

एडजस्टमेंट (₹) |

एडजस्ट की गई राशि (₹) |

|

इनकम |

60,000 |

+10,000 |

70,000 |

|

हाउसिंग (रेंट) |

15,000 |

0 |

15,000 |

|

यूटीलिटी |

5,000 |

0 |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

+2,000 |

7,000 |

|

किराने का सामान |

10,000 |

0 |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

+1,000 |

6,000 |

|

इंश्योरेंस |

3,000 |

0 |

3,000 |

|

विविध |

2,000 |

0 |

2,000 |

|

बचत |

10,000 |

+5,000 |

15,000 |

|

आपातकालीन फंड |

5,000 |

+2,000 |

7,000 |

|

कुल खर्च |

60,000 |

+10,000 |

70,000 |

एडजस्टेड बजट स्पष्टीकरण

- परिवहन: रवि ने अतिरिक्त खर्चों को कवर करने के लिए अपने परिवहन बजट को ₹2,000 तक बढ़ाया.

- विवेकपूर्ण खर्च: रवि अपने विवेकाधीन खर्च में ₹ 1,000 जोड़ते हैं, ताकि मनोरंजन और डाइनिंग आउट में थोड़ी अधिक सुविधा मिल सके.

- बचत: रवि अपनी बचत को अतिरिक्त ₹5,000 आवंटित करने का निर्णय लेते हैं, जिसका उद्देश्य एक मजबूत फाइनेंशियल सुरक्षा बनाना है.

- एमरजेंसी फंड: रवि अपनी एमरज़ेंसी फंड सेविंग में ₹2,000 जोड़ते हैं, जिससे उनकी कुल फाइनेंशियल सुरक्षा बढ़ जाती है.

इन एडजस्टमेंट को करके, रवि यह सुनिश्चित करते हैं कि उनका बजट संतुलित रहे और अपनी अपडेटेड फाइनेंशियल स्थिति के अनुरूप हो. नियमित रूप से बजट की समीक्षा करने और एडजस्ट करने से उन्हें अपने फाइनेंशियल लक्ष्यों को ट्रैक करने में मदद मिलती है.

3.3. अपने बजट को कैसे ट्रैक करें?

अपने बजट को ट्रैक करना प्रभावी फाइनेंशियल मैनेजमेंट के लिए एक महत्वपूर्ण प्रैक्टिस है. इसमें नियमित रूप से आपकी आय और खर्चों को रिकॉर्ड करना शामिल है, ताकि आप अपनी फाइनेंशियल लिमिट के भीतर रह सकें और अपने फाइनेंशियल लक्ष्यों के लिए काम कर सकें. अपने खर्च की निरंतर निगरानी करके, आप पैटर्न, स्पॉट एरिया की पहचान कर सकते हैं, जहां आप अधिक खर्च कर रहे हैं, और आवश्यक एडजस्टमेंट कर सकते हैं. यह न केवल आपके फाइनेंस पर नियंत्रण बनाए रखने में मदद करता है, बल्कि सूचित निर्णय लेने, वास्तविक बचत लक्ष्य स्थापित करने और फाइनेंशियल तनाव को कम करने में भी मदद करता है. आइए जानें कि प्रोसेस के माध्यम से आपको गाइड करने के लिए व्यावहारिक चरणों और उदाहरणों का उपयोग करके अपने बजट को प्रभावी रूप से कैसे ट्रैक करें.

अपने बजट को ट्रैक करने के चरण

- ट्रैकिंग विधि चुनें: रवि अपने खर्चों को ट्रैक करने के लिए बजट ऐप, स्प्रेडशीट या नोटबुक का उपयोग करने का निर्णय लेते हैं. लोकप्रिय बजटिंग ऐप में मिंट, YNAB (आपको बजट की आवश्यकता है) और पॉकेटगार्ड शामिल हैं.

- इनकम और खर्च रिकॉर्ड करें: रवि अपनी सेलरी और किसी अन्य आय सहित इनकम के सभी स्रोतों को रिकॉर्ड करता है. वे हर खर्च, जैसे किराए, उपयोगिताएं, किराने का सामान, परिवहन, बचत और विवेकाधीन खर्च को वर्गीकृत और रिकॉर्ड करते हैं.

- बजट टेम्पलेट सेट करें: रवि विभिन्न श्रेणियों के साथ बजट टेम्पलेट बनाते हैं और अपने शुरुआती बजट प्लान के आधार पर प्रत्येक को फंड आवंटित करते हैं.

- रोज़मर्रा के खर्च को ट्रैक करें: रवि जल्द से जल्द हर खर्च को लॉग करते हैं. इसमें रसीदें रखना, खर्चों को ध्यान में रखना और अपने बजट को नियमित रूप से अपडेट करना शामिल है.

- रिव्यू करें और तुलना करें: हर सप्ताह या महीने के अंत में, रवि अपने वास्तविक खर्च की समीक्षा करते हैं और इसकी तुलना अपने बजट की राशि से करते हैं. वह किसी भी विसंगति और क्षेत्रों को ध्यान में रखता है जहां वह अतिव्यय करता है या कम खर्च करता है.

- ज़रूरत के अनुसार एडजस्ट करें: उनके रिव्यू के आधार पर, रवि अपने बजट में एडजस्टमेंट करते हैं. अगर वह देखता है कि वह एक कैटेगरी में लगातार अधिक खर्च कर रहा है, तो वह फंड को फिर से आवंटित करता है या कटौती के तरीकों की तलाश करता है.

रवि का बजट ट्रैकिंग

|

कैटेगरी |

बजट की गई राशि (₹) |

वास्तविक खर्च (₹) |

अंतर (₹) |

|

इनकम |

70,000 |

70,000 |

0 |

|

हाउसिंग (रेंट) |

15,000 |

15,000 |

0 |

|

यूटीलिटी |

5,000 |

4,800 |

+200 |

|

ट्रांसपोर्टेशन |

5,000 |

6,000 |

-1,000 |

|

किराने का सामान |

10,000 |

10,500 |

-500 |

|

विवेकपूर्ण खर्च |

10,000 |

8,000 |

+2,000 |

|

बचत |

15,000 |

15,000 |

0 |

|

इंश्योरेंस |

5,000 |

5,000 |

0 |

|

विविध |

2,000 |

1,700 |

+300 |

|

कुल खर्च |

67,000 |

66,000 |

+1,000 |

एडजस्टमेंट और इनसाइट:

- परिवहन: रवि ने ₹ 1,000 तक अधिक खर्च किया. वह विवेकाधीन खर्च को कम करने या परिवहन लागत को कम करने के तरीके खोजने का निर्णय लेता है.

- किराने का सामान: रवि ने बजट से ₹500 अधिक खर्च किया. वह अगले महीने पैसे बचाने के लिए डील खोजने या थोक में खरीदने की योजना बना रहा है.

- उपयोगिताएं और विविध: रवि क्रमशः ₹200 और ₹300 तक कम खर्च करते हैं. वे इन बचतों को अन्य श्रेणियों में फिर से आवंटित करने या अपनी बचत को बढ़ाने पर विचार करते हैं.

- विवेकपूर्ण खर्च: रवि को ₹2,000 तक कम खर्च किया गया. वह इस राशि को बचाने का विकल्प चुन सकता है या आवश्यकता होने पर इसे किसी अन्य कैटेगरी में आवंटित कर सकता है.

अपने बजट को नियमित रूप से ट्रैक करके, रवि अपने खर्च की आदतों के बारे में जानते हैं और अपने फाइनेंशियल लक्ष्यों को ट्रैक करने के लिए सूचित निर्णय लेते हैं.

3.1. बजटिंग के मुख्य घटक

बजटिंग, अपने खर्चों, बचत और फाइनेंशियल लक्ष्यों को कवर करने के लिए अपनी आय को कैसे आवंटित करें, इसके लिए एक प्लान बनाने की प्रोसेस है. यह आपको अपने पैसे को प्रभावी रूप से मैनेज करने में मदद करता है, यह सुनिश्चित करता है कि आप अपने साधनों के भीतर रहते हैं और अपने फाइनेंशियल उद्देश्यों को प्राप्त करते हैं. बजट बनाने के मुख्य घटक और लाभ यहां दिए गए हैं:

- आय: आपको प्राप्त होने वाली कुल राशि, जैसे आपकी सेलरी, बिज़नेस की आय या राजस्व के किसी अन्य स्रोत.

- खर्च: आपके द्वारा खर्च किए गए पैसे, फिक्स्ड खर्चों (जैसे, किराया, मॉरगेज, यूटिलिटीज़) और वेरिएबल खर्च (जैसे, किराने का सामान, मनोरंजन) में वर्गीकृत किए गए हैं.

- बचत: आपकी आय का वह हिस्सा, जिसे आप भविष्य के उपयोग के लिए अलग रखते हैं, जैसे एमरजेंसी फंड, रिटायरमेंट की बचत, या घर खरीदने या छुट्टियों पर जाने जैसे विशिष्ट लक्ष्य.

- फाइनेंशियल लक्ष्य: शॉर्ट-टर्म और लॉन्ग-टर्म उद्देश्य जो आप अपने पैसे के साथ प्राप्त करने का लक्ष्य रखते हैं. इनमें डेट का भुगतान करना, एमरजेंसी फंड बनाना या बड़ी खरीद के लिए बचत शामिल हो सकती है.

बजटिंग के लाभ

- फाइनेंशियल नियंत्रण: आपको अपने फाइनेंस पर नियंत्रण रखने और यह समझने में मदद करता है कि आपका पैसा कहां जा रहा है.

- बचत वृद्धि: नियमित बचत को प्रोत्साहित करता है, जिससे फाइनेंशियल सुरक्षा और आपके लक्ष्यों को प्राप्त करने की क्षमता हो सकती है.

- डेट मैनेजमेंट: फंड को उचित रूप से आवंटित करके डेट को मैनेज करने और भुगतान करने में मदद करता है.

- एक्सपेंस ट्रैकिंग: आपको अपने खर्च के पैटर्न को ट्रैक करने और उन क्षेत्रों की पहचान करने में सक्षम बनाता है जहां आप लागत को कम कर सकते हैं.

- तनाव कम करना: एक स्पष्ट प्लान प्रदान करके और पैसे के बारे में अनिश्चितताओं को कम करके फाइनेंशियल तनाव को कम करता है.

आइए एक उदाहरण के रूप में रवि का उपयोग करके बजट बनाने के चरणों को देखें.

चरण 1: आय निर्धारित करें: रवी की नौकरी से मासिक आय ₹ 60,000 है क्योंकि उन्हें बढ़त मिलती है.

चरण 2: खर्चों को ट्रैक करें

रवि अपने सभी मासिक खर्चों को सूचीबद्ध करते हैं और उन्हें श्रेणीबद्ध करते हैं:

- हाउसिंग (रेंट): ₹ 15,000

- उपयोगिताएं (बिजली, पानी, इंटरनेट): ₹ 5,000

- परिवहन (ईंधन, रखरखाव): ₹ 5,000

- किराने का सामान: ₹ 10,000

- बचत: ₹ 10,000

- विवेकपूर्ण खर्च (मनोरंजन, डाइनिंग आउट): ₹ 5,000

- इंश्योरेंस: ₹ 3,000

- विविध: ₹ 2,000

चरण 3: लक्ष्य सेट करें

रवि ने अपने फाइनेंशियल लक्ष्यों की पहचान की:

- शॉर्ट-टर्म लक्ष्य: 5 महीनों में छुट्टियों के लिए ₹ 50,000 की बचत करें.

- लॉन्ग-टर्म लक्ष्य: एमरजेंसी फंड के लिए ₹ 2,00,000 की बचत करें.

चरण 4: बजट बनाएं

रवि अपनी आय और खर्चों के आधार पर प्रत्येक कैटेगरी को फंड आवंटित करते हैं:

|

कैटेगरी |

राशि (₹) |

|

हाउसिंग (रेंट) |

15,000 |

|

यूटीलिटी |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

|

किराने का सामान |

10,000 |

|

बचत |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इंश्योरेंस |

3,000 |

|

विविध |

2,000 |

|

कुल खर्च |

55,000 |

मासिक बचत:

- छुट्टियों की बचत: ₹ 50,000 / 5 महीने = ₹ 10,000 प्रति माह.

- एमरजेंसी फंड सेविंग: ₹ 5,000 प्रति माह.

चरण 5: मॉनिटर करें और एडजस्ट करें

- रवि नियमित रूप से अपने बजट की समीक्षा करते हैं, ताकि यह सुनिश्चित किया जा सके कि वह इस पर कायम रहे.

- अगर उन्हें लगता है कि कुछ श्रेणियां लगातार बजट के अंतर्गत होती हैं, तो वे बजट को वास्तविक रखने के लिए एडजस्टमेंट करते हैं.

उदाहरण के लिए बजट ब्रेकडाउन

रवि का मासिक बजट ऐसा लगता है: इन चरणों का पालन करके, रवि अपने फाइनेंस को प्रभावी रूप से मैनेज कर सकते हैं, अपने लक्ष्यों के लिए बचत कर सकते हैं और यह सुनिश्चित कर सकते हैं कि वह ट्रैक पर रहे

|

कैटेगरी |

राशि (₹) |

|

इनकम |

60,000 |

|

हाउसिंग (रेंट) |

15,000 |

|

यूटीलिटी |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

|

किराने का सामान |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इंश्योरेंस |

3,000 |

|

विविध |

2,000 |

|

बचत |

10,000 |

|

आपातकालीन फंड |

5,000 |

|

कुल खर्च |

60,000 |

3.2 अपना बजट कैसे एडजस्ट करें?

फाइनेंशियल स्थिरता बनाए रखने और अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए अपने बजट को एडजस्ट करना महत्वपूर्ण है. जैसे-जैसे जीवन की परिस्थितियां बदलती हैं-जैसे सेलरी में वृद्धि, अप्रत्याशित खर्चों का सामना करना या अपने फाइनेंशियल लक्ष्यों को बदलना-आपका बजट सुविधाजनक और अनुकूल होना चाहिए. नियमित रूप से अपने बजट की समीक्षा करना और बेहतर बनाना यह सुनिश्चित करता है कि यह आपकी आय और खर्च के पैटर्न के अनुरूप रहे. अपने खर्च को ट्रैक करके और आवश्यक एडजस्टमेंट करके, आप अधिक खर्च करने से बच सकते हैं, बचत बढ़ा सकते हैं और क़र्ज़ को प्रभावी रूप से मैनेज कर सकते हैं. आइए प्रोसेस को स्पष्ट करने के लिए व्यावहारिक उदाहरणों का उपयोग करके अपने बजट को एडजस्ट करने के चरणों के बारे में जानें.

परिस्थिति

रवि के पास शुरुआती बजट है, लेकिन हाल ही में उन्हें सेलरी में वृद्धि हुई है, और उन्होंने यह भी देखा कि उनके परिवहन खर्च में वृद्धि हुई है. रवि अपने बजट को कैसे एडजस्ट कर सकते हैं:

प्रारंभिक बजट

|

कैटेगरी |

राशि (₹) |

|

इनकम |

60,000 |

|

हाउसिंग (रेंट) |

15,000 |

|

यूटीलिटी |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

|

किराने का सामान |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

|

इंश्योरेंस |

3,000 |

|

विविध |

2,000 |

|

बचत |

10,000 |

|

आपातकालीन फंड |

5,000 |

|

कुल खर्च |

60,000 |

एडजस्टमेंट

- आय में वृद्धि: रवी की नई मासिक आय ₹70,000 है (₹10,000 की वृद्धि).

- परिवहन खर्च में वृद्धि: रवी के परिवहन खर्चों में ₹7,000 तक की वृद्धि हुई है (अतिरिक्त ₹2,000).

एडजस्टेड बजट

रवि को अतिरिक्त आय आवंटित करनी होगी और बढ़े हुए खर्चों को कवर करना होगा. यहाँ उनका एडजस्टेड बजट है:

|

कैटेगरी |

शुरुआती राशि (₹) |

एडजस्टमेंट (₹) |

एडजस्ट की गई राशि (₹) |

|

इनकम |

60,000 |

+10,000 |

70,000 |

|

हाउसिंग (रेंट) |

15,000 |

0 |

15,000 |

|

यूटीलिटी |

5,000 |

0 |

5,000 |

|

ट्रांसपोर्टेशन |

5,000 |

+2,000 |

7,000 |

|

किराने का सामान |

10,000 |

0 |

10,000 |

|

विवेकपूर्ण खर्च |

5,000 |

+1,000 |

6,000 |

|

इंश्योरेंस |

3,000 |

0 |

3,000 |

|

विविध |

2,000 |

0 |

2,000 |

|

बचत |

10,000 |

+5,000 |

15,000 |

|

आपातकालीन फंड |

5,000 |

+2,000 |

7,000 |

|

कुल खर्च |

60,000 |

+10,000 |

70,000 |

एडजस्टेड बजट स्पष्टीकरण

- परिवहन: रवि ने अतिरिक्त खर्चों को कवर करने के लिए अपने परिवहन बजट को ₹2,000 तक बढ़ाया.

- विवेकपूर्ण खर्च: रवि अपने विवेकाधीन खर्च में ₹ 1,000 जोड़ते हैं, ताकि मनोरंजन और डाइनिंग आउट में थोड़ी अधिक सुविधा मिल सके.

- बचत: रवि अपनी बचत को अतिरिक्त ₹5,000 आवंटित करने का निर्णय लेते हैं, जिसका उद्देश्य एक मजबूत फाइनेंशियल सुरक्षा बनाना है.

- एमरजेंसी फंड: रवि अपनी एमरज़ेंसी फंड सेविंग में ₹2,000 जोड़ते हैं, जिससे उनकी कुल फाइनेंशियल सुरक्षा बढ़ जाती है.

इन एडजस्टमेंट को करके, रवि यह सुनिश्चित करते हैं कि उनका बजट संतुलित रहे और अपनी अपडेटेड फाइनेंशियल स्थिति के अनुरूप हो. नियमित रूप से बजट की समीक्षा करने और एडजस्ट करने से उन्हें अपने फाइनेंशियल लक्ष्यों को ट्रैक करने में मदद मिलती है.

3.3. अपने बजट को कैसे ट्रैक करें?

अपने बजट को ट्रैक करना प्रभावी फाइनेंशियल मैनेजमेंट के लिए एक महत्वपूर्ण प्रैक्टिस है. इसमें नियमित रूप से आपकी आय और खर्चों को रिकॉर्ड करना शामिल है, ताकि आप अपनी फाइनेंशियल लिमिट के भीतर रह सकें और अपने फाइनेंशियल लक्ष्यों के लिए काम कर सकें. अपने खर्च की निरंतर निगरानी करके, आप पैटर्न, स्पॉट एरिया की पहचान कर सकते हैं, जहां आप अधिक खर्च कर रहे हैं, और आवश्यक एडजस्टमेंट कर सकते हैं. यह न केवल आपके फाइनेंस पर नियंत्रण बनाए रखने में मदद करता है, बल्कि सूचित निर्णय लेने, वास्तविक बचत लक्ष्य स्थापित करने और फाइनेंशियल तनाव को कम करने में भी मदद करता है. आइए जानें कि प्रोसेस के माध्यम से आपको गाइड करने के लिए व्यावहारिक चरणों और उदाहरणों का उपयोग करके अपने बजट को प्रभावी रूप से कैसे ट्रैक करें.

अपने बजट को ट्रैक करने के चरण

- ट्रैकिंग विधि चुनें: रवि अपने खर्चों को ट्रैक करने के लिए बजट ऐप, स्प्रेडशीट या नोटबुक का उपयोग करने का निर्णय लेते हैं. लोकप्रिय बजटिंग ऐप में मिंट, YNAB (आपको बजट की आवश्यकता है) और पॉकेटगार्ड शामिल हैं.

- इनकम और खर्च रिकॉर्ड करें: रवि अपनी सेलरी और किसी अन्य आय सहित इनकम के सभी स्रोतों को रिकॉर्ड करता है. वे हर खर्च, जैसे किराए, उपयोगिताएं, किराने का सामान, परिवहन, बचत और विवेकाधीन खर्च को वर्गीकृत और रिकॉर्ड करते हैं.

- बजट टेम्पलेट सेट करें: रवि विभिन्न श्रेणियों के साथ बजट टेम्पलेट बनाते हैं और अपने शुरुआती बजट प्लान के आधार पर प्रत्येक को फंड आवंटित करते हैं.

- रोज़मर्रा के खर्च को ट्रैक करें: रवि जल्द से जल्द हर खर्च को लॉग करते हैं. इसमें रसीदें रखना, खर्चों को ध्यान में रखना और अपने बजट को नियमित रूप से अपडेट करना शामिल है.

- रिव्यू करें और तुलना करें: हर सप्ताह या महीने के अंत में, रवि अपने वास्तविक खर्च की समीक्षा करते हैं और इसकी तुलना अपने बजट की राशि से करते हैं. वह किसी भी विसंगति और क्षेत्रों को ध्यान में रखता है जहां वह अतिव्यय करता है या कम खर्च करता है.

- ज़रूरत के अनुसार एडजस्ट करें: उनके रिव्यू के आधार पर, रवि अपने बजट में एडजस्टमेंट करते हैं. अगर वह देखता है कि वह एक कैटेगरी में लगातार अधिक खर्च कर रहा है, तो वह फंड को फिर से आवंटित करता है या कटौती के तरीकों की तलाश करता है.

रवि का बजट ट्रैकिंग

|

कैटेगरी |

बजट की गई राशि (₹) |

वास्तविक खर्च (₹) |

अंतर (₹) |

|

इनकम |

70,000 |

70,000 |

0 |

|

हाउसिंग (रेंट) |

15,000 |

15,000 |

0 |

|

यूटीलिटी |

5,000 |

4,800 |

+200 |

|

ट्रांसपोर्टेशन |

5,000 |

6,000 |

-1,000 |

|

किराने का सामान |

10,000 |

10,500 |

-500 |

|

विवेकपूर्ण खर्च |

10,000 |

8,000 |

+2,000 |

|

बचत |

15,000 |

15,000 |

0 |

|

इंश्योरेंस |

5,000 |

5,000 |

0 |

|

विविध |

2,000 |

1,700 |

+300 |

|

कुल खर्च |

67,000 |

66,000 |

+1,000 |

एडजस्टमेंट और इनसाइट:

- परिवहन: रवि ने ₹ 1,000 तक अधिक खर्च किया. वह विवेकाधीन खर्च को कम करने या परिवहन लागत को कम करने के तरीके खोजने का निर्णय लेता है.

- किराने का सामान: रवि ने बजट से ₹500 अधिक खर्च किया. वह अगले महीने पैसे बचाने के लिए डील खोजने या थोक में खरीदने की योजना बना रहा है.

- उपयोगिताएं और विविध: रवि क्रमशः ₹200 और ₹300 तक कम खर्च करते हैं. वे इन बचतों को अन्य श्रेणियों में फिर से आवंटित करने या अपनी बचत को बढ़ाने पर विचार करते हैं.

- विवेकपूर्ण खर्च: रवि को ₹2,000 तक कम खर्च किया गया. वह इस राशि को बचाने का विकल्प चुन सकता है या आवश्यकता होने पर इसे किसी अन्य कैटेगरी में आवंटित कर सकता है.

अपने बजट को नियमित रूप से ट्रैक करके, रवि अपने खर्च की आदतों के बारे में जानते हैं और अपने फाइनेंशियल लक्ष्यों को ट्रैक करने के लिए सूचित निर्णय लेते हैं.