6.1 डेट मैनेजमेंट क्या है और डेट के प्रकार क्या हैं

डेट मैनेजमेंट में आपके फाइनेंशियल दायित्वों को संभालने के लिए रणनीतियां और तरीके शामिल होते हैं, ताकि यह सुनिश्चित किया जा सके कि आप समय पर अपने क़र्ज़ भुगतान को पूरा कर सकते हैं और समय के साथ क़र्ज़ को कम या समाप्त कर सकते हैं. प्रभावी डेट मैनेजमेंट आपको अच्छा क्रेडिट स्कोर बनाए रखने, फाइनेंशियल तनाव से बचने और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद करता है. डेट मैनेजमेंट के प्रमुख घटक यहां दिए गए हैं:

- बजट बनाना: इनकम और खर्चों को ट्रैक करने के लिए बजट बनाना और उसे बनाए रखना, यह सुनिश्चित करना कि आपके पास क़र्ज़ भुगतान को कवर करने के लिए पर्याप्त फंड हो.

- डेट पुनर्भुगतान प्लान: लोन का भुगतान करने के लिए एक संरचित प्लान विकसित करना, अक्सर उच्च ब्याज वाले लोन को प्राथमिकता देना.

- डेट कंसोलिडेशन: कम ब्याज़ दर के साथ एक ही लोन में कई लोन को जोड़ना, जिससे भुगतान को मैनेज करना आसान हो जाता है.

- बातचीत: कम ब्याज दरों या विस्तारित पुनर्भुगतान शर्तों पर बातचीत करने के लिए लेनदारों के साथ बातचीत करना.

- क्रेडिट काउंसलिंग: प्रभावी डेट मैनेजमेंट रणनीतियों को विकसित करने के लिए क्रेडिट काउंसलिंग एजेंसियों से सलाह लेना.

- नए क़र्ज़ से बचना: क्रेडिट कार्ड के उपयोग को कम करना और मौजूदा दायित्वों का भुगतान करते समय अतिरिक्त क़र्ज़ लेने से बचना.

क़र्ज़ के प्रकार

- सिक्योर्ड डेट: कोलैटरल द्वारा समर्थित क़र्ज़. अगर उधारकर्ता डिफॉल्ट करता है, तो लेंडर क़र्ज़ को रिकवर करने के लिए कोलैटरल को ज़ब्त कर सकता है.

- अनसेक्योर्ड डेट: डेट जो कोलैटरल द्वारा समर्थित नहीं है. लेंडर उधारकर्ता की क्रेडिट योग्यता और पुनर्भुगतान करने की क्षमता पर निर्भर करते हैं.

- रिवॉल्विंग डेट: डेट जो उधारकर्ता को एक निश्चित क्रेडिट लिमिट तक उधार लेने और दोबारा उधार लेने के विकल्प के साथ समय के साथ इसका पुनर्भुगतान करने की अनुमति देता है.

- किश्तों का क़र्ज़: एक निश्चित अवधि में निश्चित मासिक किश्तों में चुकाए जाने वाले क़र्ज़.

- क्रेडिट कार्ड क़र्ज़: खरीदारी करने के लिए क्रेडिट कार्ड का उपयोग करके किए गए रिवॉल्विंग क़र्ज़ का एक प्रकार. अगर देय तिथि तक पूरा भुगतान नहीं किया जाता है, तो बकाया राशि पर ब्याज लिया जाता है.

- स्टूडेंट लोन: शिक्षा के खर्चों को फाइनेंस करने के लिए लिए लिए गए लोन. वे अलग-अलग ब्याज दरों और पुनर्भुगतान शर्तों के साथ फेडरल या प्राइवेट लोन हो सकते हैं.

- मॉरगेज: रियल एस्टेट खरीदने के लिए इस्तेमाल किए जाने वाले सेक्योर्ड लोन. प्रॉपर्टी कोलैटरल के रूप में काम करती है, और लोन का पुनर्भुगतान लंबी अवधि में किया जाता है, आमतौर पर 15 से 30 वर्ष.

- ऑटो लोन: वाहन की खरीद को फाइनेंस करने के लिए उपयोग किए जाने वाले सेक्योर्ड लोन. वाहन लोन के लिए कोलैटरल के रूप में काम करता है.

- पेडे लोन: शॉर्ट-टर्म, हाई-इंटरेस्ट लोन का उद्देश्य उधारकर्ता के अगले पे-डे तक तुरंत खर्चों को कवर करना है. उनकी उच्च फीस और ब्याज दरों के कारण उन्हें अक्सर परेशानी माना जाता है.

- बिज़नेस लोन: बिज़नेस द्वारा ऑपरेशन, विस्तार या अन्य बिज़नेस गतिविधियों को फाइनेंस करने के लिए लिए लिए गए लोन. वे सुरक्षित या अनसिक्योर्ड हो सकते हैं.

रवि का डेट मैनेजमेंट

रवि की प्रोफाइल:

- आयु: 40 वर्ष

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कर्ज़: होम मॉरगेज, ऑटो लोन, क्रेडिट कार्ड का कर्ज़

डेट मैनेजमेंट स्ट्रेटजी:

- बजटिंग: रवि अपनी आय और खर्चों को ट्रैक करने के लिए मासिक बजट बनाते हैं. ₹70,000 की मासिक सेलरी के साथ, वह सुनिश्चित करता है कि वह अपने क़र्ज़ भुगतान को कवर करने के लिए अपनी आय का एक हिस्सा आवंटित करता है.

- डेट रीपेमेंट प्लान: वे पहले अपने क्रेडिट कार्ड के क़र्ज़ का भुगतान करने को प्राथमिकता देते हैं, क्योंकि इसमें सबसे अधिक ब्याज़ दर है. जब भी संभव हो, वह अपने क्रेडिट कार्ड के कर्ज़ के लिए अतिरिक्त भुगतान करता है.

- डेट कंसोलिडेशन: वह कम ब्याज़ दर के साथ अपने कई क्रेडिट कार्ड लोन को एक ही पर्सनल लोन में समेकित करता है. इससे उनके लिए अपने भुगतान को मैनेज करना आसान हो जाता है और कुल ब्याज का बोझ कम हो जाता है.

- बातचीत: वह अपने बकाया बैलेंस पर कम ब्याज दर पर बातचीत करने के लिए अपने क्रेडिट कार्ड जारीकर्ता से संपर्क करता है. वे सफलतापूर्वक कम दर प्राप्त करते हैं, जिससे अपने मासिक भुगतान कम हो जाते हैं.

- क्रेडिट काउंसलिंग: वे प्रभावी डेट मैनेजमेंट स्ट्रेटजी विकसित करने के लिए क्रेडिट काउंसलिंग एजेंसी से सलाह लेते हैं. काउंसलर उन्हें एक वास्तविक पुनर्भुगतान प्लान बनाने में मदद करता है और अपनी फाइनेंशियल आदतों को बेहतर बनाने के सुझाव प्रदान करता है.

- नए क़र्ज़ से बचना: वह अपने क्रेडिट कार्ड के उपयोग को कम करता है और अपने मौजूदा दायित्वों का भुगतान करने पर ध्यान केंद्रित करते हुए नए क़र्ज़ लेने से बचता है. वह क्रेडिट पर निर्भर रहने के बजाय भविष्य के खर्चों के लिए बचत करता है.

इन डेट मैनेजमेंट रणनीतियों का पालन करके, रवि अपने लोन को प्रभावी रूप से मैनेज करते हैं और फाइनेंशियल स्थिरता की दिशा में काम करते हैं. वे अपने फाइनेंस पर अधिक नियंत्रण रखते हैं और अपने भविष्य के बारे में विश्वास रखते हैं, जो सक्रिय डेट मैनेजमेंट के महत्व को दर्शाते हैं.

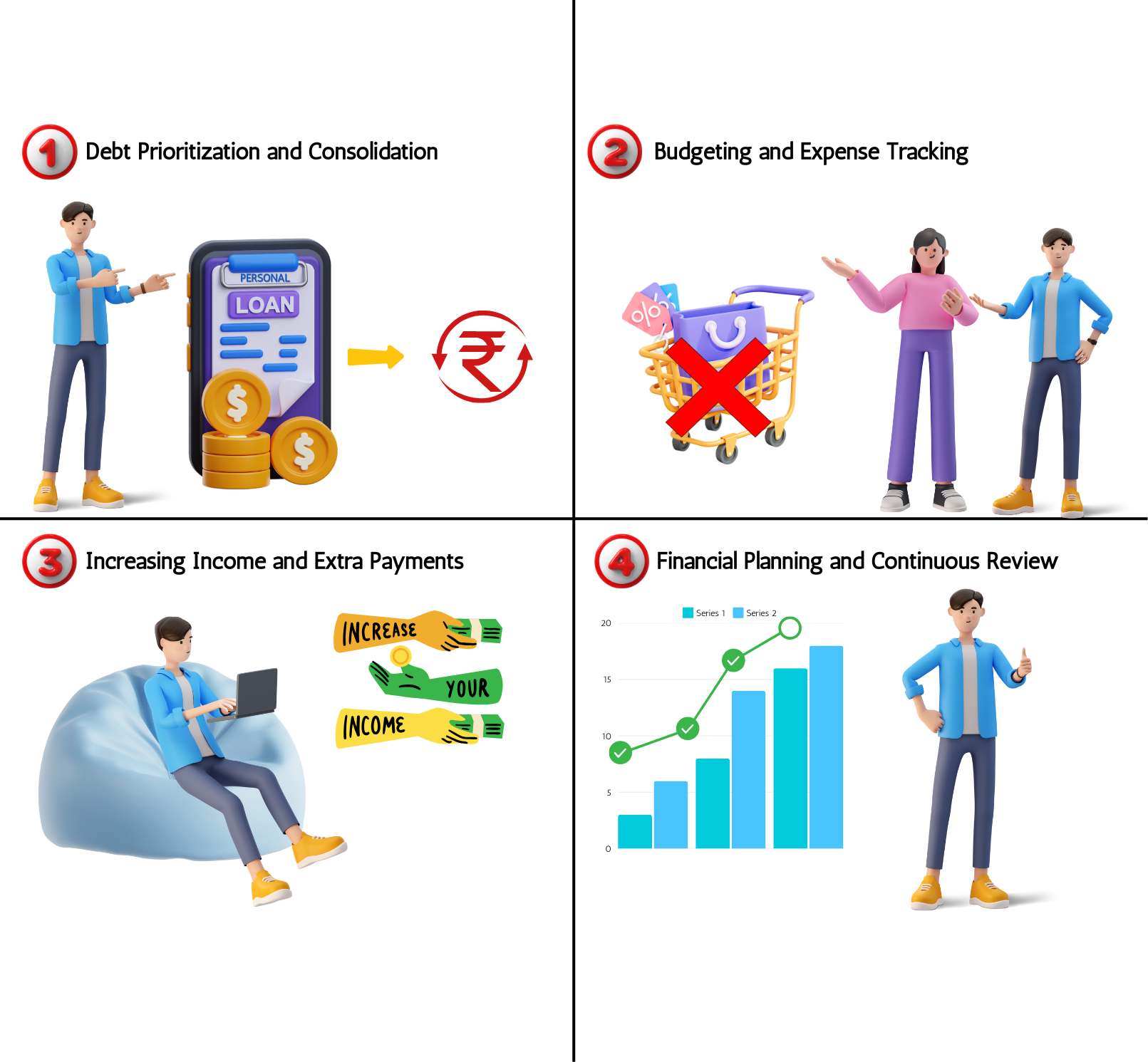

6.2 क़र्ज़ को मैनेज करने की रणनीतियां

फाइनेंशियल हेल्थ को बनाए रखने और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए लोन को प्रभावी रूप से मैनेज करना महत्वपूर्ण है. डेट को मैनेज करने में आपकी मदद करने के लिए यहां कुछ प्रमुख रणनीतियां दी गई हैं:

-

बजट बनाएं

- आय और खर्चों को ट्रैक करें: अपनी फाइनेंशियल स्थिति को समझने के लिए अपनी मासिक आय और खर्चों को ट्रैक करके शुरू करें.

- फंड आवंटित करें: विशेष रूप से डेट पुनर्भुगतान के लिए अपनी आय का एक हिस्सा आवंटित करें.

- अनावश्यक खर्चों में कटौती करें: ऐसे क्षेत्रों की पहचान करें जहां आप क़र्ज़ के पुनर्भुगतान के लिए अधिक पैसे निकालने के लिए खर्च में कटौती कर सकते हैं.

-

डेट रीपेमेंट प्लान विकसित करें

- सभी क़र्ज़ों की लिस्ट करें: प्रत्येक के लिए बकाया बैलेंस, ब्याज़ दर और न्यूनतम मासिक भुगतान सहित अपने सभी क़र्ज़ों की लिस्ट बनाएं.

- उच्च ब्याज वाले क़र्ज़ को प्राथमिकता दें: पहले उच्च ब्याज वाले क़र्ज़ का भुगतान करने पर ध्यान दें, क्योंकि वे समय के साथ आपको सबसे अधिक ब्याज़ देते हैं.

- डेट स्नोबॉल विधि: वैकल्पिक रूप से, आप डेट स्नोबॉल विधि का उपयोग कर सकते हैं, जहां आप पहले सबसे छोटे क़र्ज़ का भुगतान करते हैं और फिर अगले छोटे क़र्ज़ पर जा सकते हैं.

-

क़र्ज़ समेकित करें

- डेट कंसोलिडेशन लोन: कम ब्याज़ दर के साथ एक ही लोन में कई लोन को समेकित करने पर विचार करें. यह आपके भुगतान को आसान बना सकता है और कुल ब्याज लागत को कम कर सकता है.

- बैलेंस ट्रांसफर: अगर संभव हो, तो कम ब्याज दर वाले कार्ड में उच्च ब्याज वाले क्रेडिट कार्ड बैलेंस ट्रांसफर करें.

-

लेनदारों के साथ बातचीत करें

- कम ब्याज दरें: कम ब्याज दरों या अधिक अनुकूल पुनर्भुगतान शर्तों पर बातचीत करने के लिए अपने क्रेडिटर्स से संपर्क करें.

- डेट सेटलमेंट: कुछ मामलों में, क्रेडिटर एकमुश्त भुगतान के लिए सेटल करने के लिए तैयार हो सकते हैं जो कुल देय राशि से कम है.

- अवलांच विधि का उपयोग करें

- पहले उच्च ब्याज़: अन्य लोन पर न्यूनतम भुगतान करते समय सबसे अधिक ब्याज़ दरों के साथ लोन का भुगतान करें. यह विधि समय के साथ भुगतान किए गए कुल ब्याज को कम करती है.

-

प्रोफेशनल सहायता प्राप्त करें

- क्रेडिट काउंसलिंग: डेट मैनेजमेंट प्लान विकसित करने और अपने फाइनेंस को मैनेज करने के लिए सलाह प्राप्त करने के लिए क्रेडिट काउंसलिंग एजेंसी के साथ काम करें.

- डेट मैनेजमेंट प्लान (DMP): एक DMP में नामांकन करें, जहां क्रेडिट काउंसलिंग एजेंसी आपके क्रेडिटर्स के साथ बातचीत करती है और एक संरचित पुनर्भुगतान प्लान बनाती है.

-

नए क़र्ज़ से बचें

- क्रेडिट कार्ड का उपयोग लिमिट करें: मौजूदा क़र्ज़ का भुगतान करने पर ध्यान केंद्रित करते समय क्रेडिट कार्ड के उपयोग को कम करें.

- खरीदारी के लिए बचत करें: क्रेडिट पर निर्भर करने के बजाय खरीदारी के लिए बचत करें. इससे अधिक कर्ज़ जमा होने से रोकने में मदद मिलती है.

-

आय बढ़ाएं

- साइड हस्टल: अपनी आय बढ़ाने और क़र्ज़ के पुनर्भुगतान को तेज़ करने के लिए पार्ट-टाइम जॉब या फ्रीलांस काम करने पर विचार करें.

- उपयोग न किए गए आइटम बेचें: ऐसे आइटम बेचें, जिन्हें अब डेट पुनर्भुगतान के लिए अतिरिक्त कैश जनरेट करने की आवश्यकता नहीं है.

-

भुगतान ऑटोमेट करें

- ऑटोमैटिक भुगतान: यह सुनिश्चित करने के लिए ऑटोमैटिक भुगतान सेट करें कि आप कभी भी क़र्ज़ का भुगतान न करें. यह लेट फीस से बचने में मदद करता है और आपको ट्रैक पर रखता है.

-

अपने क्रेडिट की निगरानी करें

- क्रेडिट रिपोर्ट: अपनी क्रेडिट रिपोर्ट को नियमित रूप से चेक करें, ताकि यह सुनिश्चित किया जा सके कि वे सही हैं और आपकी प्रगति की निगरानी करें.

- क्रेडिट स्कोर: अपने क्रेडिट स्कोर पर नज़र रखें और इसे बेहतर बनाने के लिए कदम उठाएं, क्योंकि अच्छा क्रेडिट स्कोर भविष्य में बेहतर ब्याज दरों का कारण बन सकता है.

उदाहरण,

रवि, एक 40 वर्षीय कॉर्पोरेट कर्मचारी, अपनी पत्नी प्रिया और उनके दो बच्चों के साथ एक गजबजती शहर में रहते थे. हालांकि उन्होंने अपनी नौकरी को पसंद किया और हमेशा अपने परिवार को सर्वश्रेष्ठ प्रदान करने का लक्ष्य रखा था, लेकिन रवि ने वर्षों के दौरान होम मॉरगेज, ऑटो लोन और क्रेडिट कार्ड का कर्ज़ जमा किया था. एक शाम, रवि और प्रिया ने अपने फाइनेंस पर नियंत्रण रखने का फैसला किया. उन्होंने अपनी ₹70,000 की मासिक आय और खर्चों को ट्रैक करने, कटौती के लिए क्षेत्रों की पहचान करने और क़र्ज़ पुनर्भुगतान के लिए फंड आवंटित करने के लिए एक बजट बनाया. उच्च ब्याज वाले क्रेडिट कार्ड के क़र्ज़ को प्राथमिकता देते हुए, उन्होंने इसे कम ब्याज वाले पर्सनल लोन में समेकित किया और अपने जारीकर्ता के साथ कम दरों पर बातचीत की. वे लेट फीस से बचने के लिए ऑटोमैटिक भुगतान सेट करते हैं और क्रेडिट काउंसलिंग एजेंसी से सलाह मांगते हैं. हर छह महीने में, रवि ने फाइनेंशियल लक्ष्यों के साथ अलाइनमेंट सुनिश्चित करने, फ्रीलांस काम करने और डेट पुनर्भुगतान फंड को बढ़ाने के लिए उपयोग न किए गए आइटम बेचने के लिए अपने निवेश की समीक्षा की. समय के साथ, उनके प्रयासों का भुगतान किया गया: उनका क़र्ज़ कम हो गया, वे नए क़र्ज़ से बच गए, और उनकी फाइनेंशियल स्थिरता में सुधार हुआ. रवि के प्रोएक्टिव डेट मैनेजमेंट ने अपने परिवार के लिए एक स्थिर भविष्य सुरक्षित किया, जिससे उन्हें फाइनेंशियल तनाव के बिना अपने सपनों पर ध्यान केंद्रित करने की सुविधा मिलती है.

6.3. अनावश्यक कर्ज़ से कैसे बचें?

क़र्ज़ को प्रभावी रूप से मैनेज करने में फाइनेंशियल स्थिरता सुनिश्चित करने और अनावश्यक क़र्ज़ से बचने के लिए रणनीतियों का कॉम्बिनेशन शामिल होता है. बुनियादी चरणों में से एक है बजट बनाना और उसे बनाए रखना. अपनी मासिक आय और खर्चों को ट्रैक करके, आप विशेष रूप से डेट पुनर्भुगतान के लिए फंड आवंटित कर सकते हैं और उन क्षेत्रों की पहचान कर सकते हैं जहां आप खर्च में कटौती कर सकते हैं. यह अनुशासित दृष्टिकोण आपको अपने फाइनेंस पर नियंत्रण बनाए रखने में मदद करता है और अधिक खर्च करने से रोकता है.

आवश्यकताओं और इच्छाओं के बीच अंतर करना भी महत्वपूर्ण है. हाउसिंग, यूटिलिटीज़, ग्रोसरी और हेल्थकेयर जैसी आवश्यक वस्तुओं पर पैसे खर्च करने पर ध्यान दें. इम्पल्स खरीदारी से बचें और खरीदारी आवश्यक है या नहीं इस पर विचार करने के लिए समय लें. क्रेडिट कार्ड का समझदारी से उपयोग करना एक और महत्वपूर्ण रणनीति है. ब्याज शुल्क से बचने के लिए हर महीने अपने क्रेडिट कार्ड बैलेंस का पूरा भुगतान करना और आवश्यक खरीदारी और एमरज़ेंसी के लिए क्रेडिट कार्ड का उपयोग सीमित करना है.

बड़ी खरीद के लिए बचत करना क़र्ज़ से बचने का एक सक्रिय तरीका है. क्रेडिट पर भरोसा करने के बजाय कार, छुट्टियों या घर के रेनोवेशन जैसी बड़ी चीजों के लिए सेविंग फंड बनाएं. विशिष्ट बचत लक्ष्यों को सेट करना और समय के साथ उनकी ओर काम करना यह सुनिश्चित करता है कि आप अनावश्यक क़र्ज़ जमा नहीं करते हैं. इसके अलावा, 3-6 महीनों के लिविंग खर्चों के बराबर एमरजेंसी फंड बनाए रखने से अप्रत्याशित खर्चों के लिए फाइनेंशियल सुरक्षा मिलती है, जिससे आप एमरजेंसी के लिए क्रेडिट का उपयोग करने से बच सकते हैं.

क़र्ज़ को प्रभावी रूप से मैनेज करने के लिए फाइनेंशियल साक्षरता पर खुद को शिक्षित करना आवश्यक है. ब्याज दरें कैसे काम करती हैं और फाइनेंशियल मैनेजमेंट के बारे में जानकारी प्राप्त करने से आपको सूचित निर्णय लेने में मदद मिल सकती है. अपने फाइनेंस की नियमित रूप से निगरानी करना और आवश्यकता के अनुसार एडजस्टमेंट करना यह सुनिश्चित करता है कि आप अपने बजट और सेविंग लक्ष्यों के साथ ट्रैक पर रहें.

लालच और पीयर प्रेशर से बचना भी महत्वपूर्ण है. सामाजिक स्थितियों में अनावश्यक खर्च से बचने के लिए अपने फाइनेंशियल लक्ष्यों पर ध्यान केंद्रित करें और पर्सनल सीमाएं सेट करें. अंत में, फाइनेंशियल सलाहकारों या क्रेडिट काउंसलिंग एजेंसियों से प्रोफेशनल सलाह लेने से आपके फाइनेंस को मैनेज करने और क़र्ज़ से बचने के लिए पर्सनलाइज़्ड सुझाव और सहायता मिल सकती है.

उदाहरण,

रवि, एक कॉर्पोरेट कर्मचारी, अनावश्यक कर्ज़ से बचने और अपने परिवार के लिए फाइनेंशियल स्थिरता बनाए रखने के लिए प्रतिबद्ध थे. यह कैसे किया है:

बजटिंग और प्लानिंग

रवि ने अपनी आय और खर्चों को ट्रैक करने के लिए एक मासिक बजट बनाया. उन्होंने अलग-अलग श्रेणियों के लिए खर्च की सीमा तय की और बचत के लिए अपनी आय का एक हिस्सा आवंटित किया. आवश्यकताओं और इच्छाओं के बीच अंतर करके, रवि ने आवश्यक वस्तुओं पर पैसे खर्च करने पर ध्यान केंद्रित किया और आवेग की खरीद से बचा.

क्रेडिट कार्ड का बुद्धिमानी से उपयोग

रवि ने क्रेडिट कार्ड का उपयोग समझदारी से किया, ब्याज शुल्क से बचने के लिए हर महीने अपने बैलेंस का पूरा भुगतान किया. उन्होंने आवश्यक खरीदारी और एमरज़ेंसी के लिए क्रेडिट कार्ड का उपयोग सीमित किया है, जिससे यह सुनिश्चित होता है कि वह अनावश्यक क़र्ज़ जमा नहीं कर पाए.

बड़ी खरीद के लिए बचत

रवि ने छुट्टियों और घर के रेनोवेशन जैसे बड़े आइटम के लिए सेविंग फंड बनाया. उन्होंने विशिष्ट बचत लक्ष्यों को निर्धारित किया और समय के साथ उन्हें प्राप्त करने के लिए काम किया, क्रेडिट पर भरोसा करने की आवश्यकता से बचना.

आपातकालीन फंड

रवि ने छह महीने के जीवन व्यय के बराबर एमरजेंसी फंड बनाए रखा. इस फंड ने अप्रत्याशित खर्चों के लिए फाइनेंशियल सुरक्षा प्रदान की, जिससे उन्हें एमरजेंसी के लिए क्रेडिट का उपयोग न करने की सुविधा मिलती है.

वित्तीय साक्षरता

रवि ने लोन से बचने के लिए फाइनेंशियल मैनेजमेंट और सर्वश्रेष्ठ प्रथाओं के बारे में खुद को शिक्षित किया. उन्होंने समझ लिया कि ब्याज दरें कैसे काम करती हैं और फाइनेंशियल ट्रेंड के बारे में सूचित रहीं.

नियमित फाइनेंशियल चेक-इन

रवि ने नियमित रूप से अपनी फाइनेंशियल स्थिति की समीक्षा की ताकि यह सुनिश्चित किया जा सके कि वह अपने बजट और बचत लक्ष्यों के साथ ट्रैक पर थे. उन्होंने ट्रैक पर रहने और अनावश्यक कर्ज से बचने के लिए आवश्यक रूप से एडजस्टमेंट किया.

इन रणनीतियों का पालन करके, रवि ने अनावश्यक क़र्ज़ से सफलतापूर्वक बचाया और अपने परिवार के लिए फाइनेंशियल स्थिरता बनाए रखी. फाइनेंस को मैनेज करने के लिए उनके सक्रिय दृष्टिकोण ने उन्हें अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों पर ध्यान केंद्रित करने और मन की शांति प्राप्त करने की अनुमति दी.

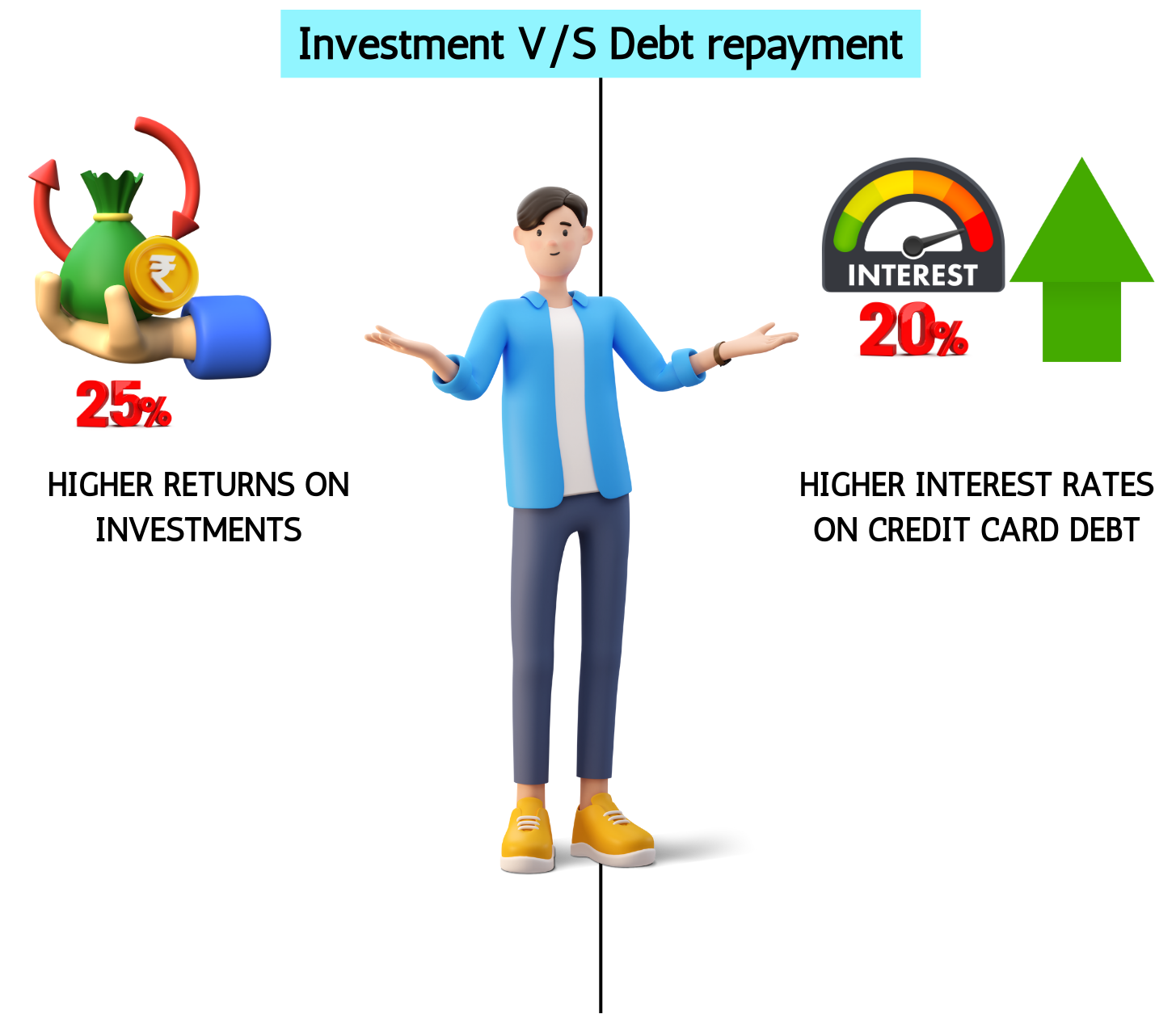

6.4 इन्वेस्टमेंट बनाम डेट रीपेमेंट आपको क्या चुनना चाहिए?

इन्वेस्ट करने और क़र्ज़ का पुनर्भुगतान करने के बीच चुनना आपकी व्यक्तिगत फाइनेंशियल स्थिति और लक्ष्यों पर निर्भर करता है. दोनों विकल्पों के अपने फायदे हैं, और आपके लिए सही विकल्प विभिन्न कारकों पर निर्भर करेगा, जैसे ब्याज दरें, संभावित इन्वेस्टमेंट रिटर्न और आपके कुल फाइनेंशियल लक्ष्यों. निर्णय लेने में आपकी मदद करने के लिए यहां कुछ विचार दिए गए हैं:

- ब्याज दरें

- उच्च ब्याज वाले क़र्ज़: अगर आपके पास उच्च ब्याज वाला कर्ज़ है (जैसे, 15% या उससे अधिक की ब्याज़ दर वाले क्रेडिट कार्ड का कर्ज़), तो यह आमतौर पर पहले भुगतान करने पर ध्यान केंद्रित करना समझदार होता है. डेट पुनर्भुगतान पर गारंटीड रिटर्न (बचाए गए ब्याज़ के रूप में) अक्सर अधिकतर इन्वेस्टमेंट से अर्जित करने की तुलना में अधिक होता है.

- कम ब्याज वाले क़र्ज़: अगर आपके क़र्ज़ की ब्याज दर कम है (जैसे, 3-4% ब्याज दर वाला मॉरगेज), तो आप निवेश करने पर विचार कर सकते हैं, विशेष रूप से अगर आप अपने निवेश पर अधिक रिटर्न अर्जित कर सकते हैं.

- संभावित इन्वेस्टमेंट रिटर्न

- स्टॉक मार्केट: ऐतिहासिक रूप से, स्टॉक मार्केट ने महंगाई को एडजस्ट करने के बाद लगभग 7-10% का औसत वार्षिक रिटर्न प्रदान किया है. अगर आपके पास कम ब्याज वाले क़र्ज़ हैं, तो स्टॉक मार्केट में निवेश करने से संभावित रूप से लॉन्ग टर्म में अधिक रिटर्न मिल सकता है.

- बॉन्ड और सेविंग अकाउंट: ये आमतौर पर स्टॉक मार्केट की तुलना में कम रिटर्न प्रदान करते हैं. अगर आपके कर्ज़ पर ब्याज दर बॉन्ड या सेविंग अकाउंट से मिलने वाले रिटर्न से अधिक है, तो डेट का भुगतान करना बेहतर विकल्प हो सकता है.

- फाइनेंशियल लक्ष्य

- शॉर्ट-टर्म लक्ष्य: अगर आपके पास शॉर्ट-टर्म फाइनेंशियल लक्ष्य हैं (जैसे, घर पर डाउन पेमेंट के लिए बचत), तो डेट पुनर्भुगतान को प्राथमिकता देने से कैश फ्लो कम हो सकता है और फाइनेंशियल तनाव कम हो सकता है.

- लॉन्ग-टर्म लक्ष्य: लॉन्ग-टर्म लक्ष्यों (जैसे, रिटायरमेंट सेविंग) के लिए, डेट पुनर्भुगतान और इन्वेस्टमेंट दोनों को संतुलित करने से आपको समय के साथ धन बनाने में मदद मिल सकती है.

- जोखिम सहिष्णुता

- कम जोखिम सहनशीलता: अगर आप कम जोखिम वाले दृष्टिकोण को पसंद करते हैं, तो क़र्ज़ का भुगतान करने से बचत किए गए ब्याज के रूप में गारंटीड रिटर्न मिलता है. यह फाइनेंशियल जोखिम को भी कम करता है और आपकी कुल फाइनेंशियल सुरक्षा में सुधार करता है.

- उच्च जोखिम सहनशीलता: अगर आप उच्च जोखिम को सहन कर सकते हैं, तो निवेश एक आकर्षक विकल्प हो सकता है, विशेष रूप से अगर आपके पास लंबी निवेश अवधि है और मार्केट के उतार-चढ़ाव को दूर कर सकता है.

- फाइनेंशियल स्थिरता

- एमरजेंसी फंड: डेट पुनर्भुगतान या इन्वेस्टमेंट पर ध्यान केंद्रित करने से पहले, सुनिश्चित करें कि आपके पास 3-6 महीनों के लिविंग खर्चों के बराबर एमरजेंसी फंड हो. यह अप्रत्याशित खर्चों के लिए फाइनेंशियल सुरक्षा प्रदान करता है.

- कैश फ्लो: अपने मासिक कैश फ्लो पर विचार करें. डेट का भुगतान करने से मासिक भुगतान को कम करके आपके कैश फ्लो में सुधार हो सकता है, जबकि इन्वेस्टमेंट से लॉन्ग-टर्म वेल्थ बनाने में मदद मिल सकती है.

उदाहरण: रवि की निर्णय लेने की प्रक्रिया

रवि के पास 4% ब्याज दर, 6% ब्याज दर वाला ऑटो लोन और 18% ब्याज दर के साथ क्रेडिट कार्ड डेट के साथ होम मॉरगेज है. रवि अपने भविष्य के लिए भी निवेश शुरू करना चाहते हैं.

चरण-दर-चरण निर्णय लेना:

- ब्याज दरों का मूल्यांकन करें: रवि अपने लोन पर ब्याज दरों का मूल्यांकन करके शुरू होते हैं और इन्वेस्टमेंट के संभावित रिटर्न की तुलना करते हैं. उनके क्रेडिट कार्ड के कर्ज़ की ब्याज दर (18%) सबसे अधिक है, इसके बाद उनका ऑटो लोन (6%) और उनका मॉरगेज (4%) है.

- उच्च ब्याज वाले क़र्ज़ को प्राथमिकता दें: रवि पहले अपने क्रेडिट कार्ड के क़र्ज़ का भुगतान करने को प्राथमिकता देने का निर्णय लेते हैं, क्योंकि अधिकांश इन्वेस्टमेंट से संभावित रिटर्न से ब्याज दर बहुत अधिक होती है.

- लोन का पुनर्भुगतान और इन्वेस्टमेंट बैलेंस करें: अपने क्रेडिट कार्ड के क़र्ज़ का भुगतान करने के बाद, रवि अपने ऑटो लोन और मॉरगेज पर विचार करते हैं. क्योंकि इन लोन पर ब्याज दरें कम होती हैं, इसलिए वे डेट पुनर्भुगतान और इन्वेस्टमेंट दोनों को बैलेंस करने का निर्णय लेते हैं. वे अपने ऑटो लोन और मॉरगेज पर नियमित भुगतान करते हैं, साथ ही स्टॉक और बॉन्ड के विविध पोर्टफोलियो में अपनी आय का एक हिस्सा इन्वेस्ट करते हैं.

- फाइनेंशियल लक्ष्यों को सेट करें: रवि ने स्पष्ट फाइनेंशियल लक्ष्यों को सेट किया है, जैसे एमरजेंसी फंड बनाना, अपने बच्चों की शिक्षा के लिए बचत करना और रिटायरमेंट की प्लानिंग. वह उसके अनुसार फंड आवंटित करता है, जिससे यह सुनिश्चित होता है कि वह डेट रीपेमेंट और इन्वेस्टमेंट के बीच संतुलन बनाए रखता है.

अपनी ब्याज दरों, फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता का ध्यान से मूल्यांकन करके, रवि एक सूचित निर्णय लेते हैं जो अपनी समग्र फाइनेंशियल रणनीति के अनुरूप हो. यह संतुलित दृष्टिकोण उन्हें कर्ज़ को कम करने, धन बनाने और लॉन्ग-टर्म फाइनेंशियल स्थिरता प्राप्त करने की अनुमति देता है.

6.5 क्या क्रेडिट कार्ड अच्छा है या खराब?

क्रेडिट कार्ड एक शक्तिशाली फाइनेंशियल टूल हो सकता है, जब ज़िम्मेदारी से उपयोग किया जाता है, सुविधा, रिवॉर्ड और सकारात्मक क्रेडिट इतिहास बनाने की क्षमता प्रदान करता है. हालांकि, अगर समझदारी से मैनेज नहीं किया जाता है, तो वे फाइनेंशियल गड़बड़ियों का कारण बन सकते हैं, जिसके परिणामस्वरूप उच्च ब्याज वाले क़र्ज़ और फाइनेंशियल तनाव हो सकता है. क्रेडिट कार्ड के लाभों और जोखिमों को समझना उनके उपयोग के बारे में सूचित निर्णय लेने के लिए आवश्यक है.

क्रेडिट कार्ड के लाभ

- सुविधा: क्रेडिट कार्ड बिना कैश के खरीदारी करने का सुविधाजनक तरीका प्रदान करते हैं. इन्हें व्यापक रूप से स्वीकार किया जाता है और इसका उपयोग ऑनलाइन शॉपिंग, यात्रा और रोजमर्रा के खर्चों के लिए किया जा सकता है.

- क्रेडिट हिस्ट्री बनाएं: क्रेडिट कार्ड का ज़िम्मेदार उपयोग आपको सकारात्मक क्रेडिट हिस्ट्री बनाने और अपने क्रेडिट स्कोर को बेहतर बनाने में मदद कर सकता है. लोन और अनुकूल ब्याज़ दरें प्राप्त करने के लिए अच्छा क्रेडिट स्कोर आवश्यक है.

- रिवॉर्ड और लाभ: कई क्रेडिट कार्ड रिवॉर्ड प्रोग्राम, कैशबैक, ट्रैवल पॉइंट और अन्य लाभ प्रदान करते हैं जो आपके पैसे बचा सकते हैं और अतिरिक्त वैल्यू प्रदान कर सकते हैं.

- एमरजेंसी फंड: क्रेडिट कार्ड एमरजेंसी में फाइनेंशियल सुरक्षा कवच के रूप में काम कर सकते हैं, जिससे आवश्यकता पड़ने पर फंड का एक्सेस मिलता है.

- धोखाधड़ी की सुरक्षा: क्रेडिट कार्ड अक्सर धोखाधड़ी की सुरक्षा सुविधाओं के साथ आते हैं, जिससे अनधिकृत शुल्कों पर विवाद करना और अपनी फाइनेंशियल जानकारी को सुरक्षित करना आसान हो जाता है.

क्रेडिट कार्ड के नुकसान

- उच्च-ब्याज़ दरें: क्रेडिट कार्ड के क़र्ज़ में उच्च ब्याज दरें हो सकती हैं, जिससे अगर आप हर महीने पूरी राशि का भुगतान नहीं करते हैं, तो पर्याप्त ब्याज़ शुल्क लग सकते हैं.

- अधिक खर्च करने का लालच: क्रेडिट कार्ड अधिक खर्च को प्रोत्साहित कर सकते हैं, जिससे क़र्ज़ संचय और फाइनेंशियल तनाव हो सकता है.

- फीस और दंड: देरी से भुगतान, वार्षिक फीस और अन्य शुल्क बढ़ सकते हैं, जिससे क्रेडिट कार्ड का उपयोग करने की कुल लागत बढ़ सकती है.

- क्रेडिट स्कोर पर प्रभाव: चूक गए या देरी से भुगतान, उच्च क्रेडिट उपयोग और बड़े बैलेंस ले जाने से आपके क्रेडिट स्कोर पर नकारात्मक प्रभाव पड़ सकता है.

- डेट ट्रैप: पुनर्भुगतान प्लान के बिना नियमित खर्चों के लिए क्रेडिट कार्ड पर भरोसा करने से डेट ट्रैप हो सकता है, जिससे बैलेंस का भुगतान करना और समय के साथ अधिक ब्याज़ जमा करना मुश्किल हो सकता है.

उदाहरणः रवि की क्रेडिट कार्ड यात्रा

रवि ने अपने क्रेडिट कार्ड का उपयोग रोजमर्रा के खर्चों के लिए बुद्धिमानी से किया, हर महीने पूरे बैलेंस का भुगतान किया. इससे उन्हें एक सकारात्मक क्रेडिट इतिहास बनाने और बहुमूल्य रिवॉर्ड अर्जित करने में मदद मिली. हालांकि, एक साल, रवि को अप्रत्याशित मेडिकल बिल का सामना करना पड़ा और भुगतान के लिए अपने क्रेडिट कार्ड पर भरोसा करना शुरू कर दिया. उच्च ब्याज शुल्क तेज़ी से बढ़ जाते हैं, जिससे फाइनेंशियल तनाव हो जाता है. खतरे को समझते हुए, रवि ने एक बजट बनाया, क़र्ज़ चुकाने को प्राथमिकता दी और फाइनेंशियल सलाह मांगी. अनुशासित प्रयासों के माध्यम से, उन्होंने अपने क्रेडिट कार्ड के कर्ज़ का भुगतान किया और फाइनेंशियल स्थिरता को फिर से प्राप्त किया, जिम्मेदार क्रेडिट कार्ड के उपयोग के महत्व को समझना.

क्या क्रेडिट कार्ड अच्छा है या बुरा है, यह आपकी फाइनेंशियल आदतों पर निर्भर करता है और आप इसका उपयोग कैसे करते हैं. अगर ज़िम्मेदारी से इस्तेमाल किया जाता है, तो क्रेडिट कार्ड सुविधा, रिवॉर्ड प्रदान कर सकते हैं और पॉजिटिव क्रेडिट हिस्ट्री बनाने में मदद कर सकते हैं. हालांकि, अगर अच्छी तरह से मैनेज नहीं किया जाता है, तो वे उच्च ब्याज वाले क़र्ज़, फाइनेंशियल तनाव और आपके क्रेडिट स्कोर पर नकारात्मक प्रभाव डाल सकते हैं.

लाभ और जोखिमों को समझकर, आप क्रेडिट कार्ड का प्रभावी रूप से उपयोग करने और संभावित खतरों से बचने के बारे में सूचित निर्णय ले सकते हैं.

6.1 डेट मैनेजमेंट क्या है और डेट के प्रकार क्या हैं

डेट मैनेजमेंट में आपके फाइनेंशियल दायित्वों को संभालने के लिए रणनीतियां और तरीके शामिल होते हैं, ताकि यह सुनिश्चित किया जा सके कि आप समय पर अपने क़र्ज़ भुगतान को पूरा कर सकते हैं और समय के साथ क़र्ज़ को कम या समाप्त कर सकते हैं. प्रभावी डेट मैनेजमेंट आपको अच्छा क्रेडिट स्कोर बनाए रखने, फाइनेंशियल तनाव से बचने और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने में मदद करता है. डेट मैनेजमेंट के प्रमुख घटक यहां दिए गए हैं:

- बजट बनाना: इनकम और खर्चों को ट्रैक करने के लिए बजट बनाना और उसे बनाए रखना, यह सुनिश्चित करना कि आपके पास क़र्ज़ भुगतान को कवर करने के लिए पर्याप्त फंड हो.

- डेट पुनर्भुगतान प्लान: लोन का भुगतान करने के लिए एक संरचित प्लान विकसित करना, अक्सर उच्च ब्याज वाले लोन को प्राथमिकता देना.

- डेट कंसोलिडेशन: कम ब्याज़ दर के साथ एक ही लोन में कई लोन को जोड़ना, जिससे भुगतान को मैनेज करना आसान हो जाता है.

- बातचीत: कम ब्याज दरों या विस्तारित पुनर्भुगतान शर्तों पर बातचीत करने के लिए लेनदारों के साथ बातचीत करना.

- क्रेडिट काउंसलिंग: प्रभावी डेट मैनेजमेंट रणनीतियों को विकसित करने के लिए क्रेडिट काउंसलिंग एजेंसियों से सलाह लेना.

- नए क़र्ज़ से बचना: क्रेडिट कार्ड के उपयोग को कम करना और मौजूदा दायित्वों का भुगतान करते समय अतिरिक्त क़र्ज़ लेने से बचना.

क़र्ज़ के प्रकार

- सिक्योर्ड डेट: कोलैटरल द्वारा समर्थित क़र्ज़. अगर उधारकर्ता डिफॉल्ट करता है, तो लेंडर क़र्ज़ को रिकवर करने के लिए कोलैटरल को ज़ब्त कर सकता है.

- अनसेक्योर्ड डेट: डेट जो कोलैटरल द्वारा समर्थित नहीं है. लेंडर उधारकर्ता की क्रेडिट योग्यता और पुनर्भुगतान करने की क्षमता पर निर्भर करते हैं.

- रिवॉल्विंग डेट: डेट जो उधारकर्ता को एक निश्चित क्रेडिट लिमिट तक उधार लेने और दोबारा उधार लेने के विकल्प के साथ समय के साथ इसका पुनर्भुगतान करने की अनुमति देता है.

- किश्तों का क़र्ज़: एक निश्चित अवधि में निश्चित मासिक किश्तों में चुकाए जाने वाले क़र्ज़.

- क्रेडिट कार्ड क़र्ज़: खरीदारी करने के लिए क्रेडिट कार्ड का उपयोग करके किए गए रिवॉल्विंग क़र्ज़ का एक प्रकार. अगर देय तिथि तक पूरा भुगतान नहीं किया जाता है, तो बकाया राशि पर ब्याज लिया जाता है.

- स्टूडेंट लोन: शिक्षा के खर्चों को फाइनेंस करने के लिए लिए लिए गए लोन. वे अलग-अलग ब्याज दरों और पुनर्भुगतान शर्तों के साथ फेडरल या प्राइवेट लोन हो सकते हैं.

- मॉरगेज: रियल एस्टेट खरीदने के लिए इस्तेमाल किए जाने वाले सेक्योर्ड लोन. प्रॉपर्टी कोलैटरल के रूप में काम करती है, और लोन का पुनर्भुगतान लंबी अवधि में किया जाता है, आमतौर पर 15 से 30 वर्ष.

- ऑटो लोन: वाहन की खरीद को फाइनेंस करने के लिए उपयोग किए जाने वाले सेक्योर्ड लोन. वाहन लोन के लिए कोलैटरल के रूप में काम करता है.

- पेडे लोन: शॉर्ट-टर्म, हाई-इंटरेस्ट लोन का उद्देश्य उधारकर्ता के अगले पे-डे तक तुरंत खर्चों को कवर करना है. उनकी उच्च फीस और ब्याज दरों के कारण उन्हें अक्सर परेशानी माना जाता है.

- बिज़नेस लोन: बिज़नेस द्वारा ऑपरेशन, विस्तार या अन्य बिज़नेस गतिविधियों को फाइनेंस करने के लिए लिए लिए गए लोन. वे सुरक्षित या अनसिक्योर्ड हो सकते हैं.

रवि का डेट मैनेजमेंट

रवि की प्रोफाइल:

- आयु: 40 वर्ष

- व्यवसाय: कॉर्पोरेट कर्मचारी

- कर्ज़: होम मॉरगेज, ऑटो लोन, क्रेडिट कार्ड का कर्ज़

डेट मैनेजमेंट स्ट्रेटजी:

- बजटिंग: रवि अपनी आय और खर्चों को ट्रैक करने के लिए मासिक बजट बनाते हैं. ₹70,000 की मासिक सेलरी के साथ, वह सुनिश्चित करता है कि वह अपने क़र्ज़ भुगतान को कवर करने के लिए अपनी आय का एक हिस्सा आवंटित करता है.

- डेट रीपेमेंट प्लान: वे पहले अपने क्रेडिट कार्ड के क़र्ज़ का भुगतान करने को प्राथमिकता देते हैं, क्योंकि इसमें सबसे अधिक ब्याज़ दर है. जब भी संभव हो, वह अपने क्रेडिट कार्ड के कर्ज़ के लिए अतिरिक्त भुगतान करता है.

- डेट कंसोलिडेशन: वह कम ब्याज़ दर के साथ अपने कई क्रेडिट कार्ड लोन को एक ही पर्सनल लोन में समेकित करता है. इससे उनके लिए अपने भुगतान को मैनेज करना आसान हो जाता है और कुल ब्याज का बोझ कम हो जाता है.

- बातचीत: वह अपने बकाया बैलेंस पर कम ब्याज दर पर बातचीत करने के लिए अपने क्रेडिट कार्ड जारीकर्ता से संपर्क करता है. वे सफलतापूर्वक कम दर प्राप्त करते हैं, जिससे अपने मासिक भुगतान कम हो जाते हैं.

- क्रेडिट काउंसलिंग: वे प्रभावी डेट मैनेजमेंट स्ट्रेटजी विकसित करने के लिए क्रेडिट काउंसलिंग एजेंसी से सलाह लेते हैं. काउंसलर उन्हें एक वास्तविक पुनर्भुगतान प्लान बनाने में मदद करता है और अपनी फाइनेंशियल आदतों को बेहतर बनाने के सुझाव प्रदान करता है.

- नए क़र्ज़ से बचना: वह अपने क्रेडिट कार्ड के उपयोग को कम करता है और अपने मौजूदा दायित्वों का भुगतान करने पर ध्यान केंद्रित करते हुए नए क़र्ज़ लेने से बचता है. वह क्रेडिट पर निर्भर रहने के बजाय भविष्य के खर्चों के लिए बचत करता है.

इन डेट मैनेजमेंट रणनीतियों का पालन करके, रवि अपने लोन को प्रभावी रूप से मैनेज करते हैं और फाइनेंशियल स्थिरता की दिशा में काम करते हैं. वे अपने फाइनेंस पर अधिक नियंत्रण रखते हैं और अपने भविष्य के बारे में विश्वास रखते हैं, जो सक्रिय डेट मैनेजमेंट के महत्व को दर्शाते हैं.

6.2 क़र्ज़ को मैनेज करने की रणनीतियां

फाइनेंशियल हेल्थ को बनाए रखने और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए लोन को प्रभावी रूप से मैनेज करना महत्वपूर्ण है. डेट को मैनेज करने में आपकी मदद करने के लिए यहां कुछ प्रमुख रणनीतियां दी गई हैं:

-

बजट बनाएं

- आय और खर्चों को ट्रैक करें: अपनी फाइनेंशियल स्थिति को समझने के लिए अपनी मासिक आय और खर्चों को ट्रैक करके शुरू करें.

- फंड आवंटित करें: विशेष रूप से डेट पुनर्भुगतान के लिए अपनी आय का एक हिस्सा आवंटित करें.

- अनावश्यक खर्चों में कटौती करें: ऐसे क्षेत्रों की पहचान करें जहां आप क़र्ज़ के पुनर्भुगतान के लिए अधिक पैसे निकालने के लिए खर्च में कटौती कर सकते हैं.

-

डेट रीपेमेंट प्लान विकसित करें

- सभी क़र्ज़ों की लिस्ट करें: प्रत्येक के लिए बकाया बैलेंस, ब्याज़ दर और न्यूनतम मासिक भुगतान सहित अपने सभी क़र्ज़ों की लिस्ट बनाएं.

- उच्च ब्याज वाले क़र्ज़ को प्राथमिकता दें: पहले उच्च ब्याज वाले क़र्ज़ का भुगतान करने पर ध्यान दें, क्योंकि वे समय के साथ आपको सबसे अधिक ब्याज़ देते हैं.

- डेट स्नोबॉल विधि: वैकल्पिक रूप से, आप डेट स्नोबॉल विधि का उपयोग कर सकते हैं, जहां आप पहले सबसे छोटे क़र्ज़ का भुगतान करते हैं और फिर अगले छोटे क़र्ज़ पर जा सकते हैं.

-

क़र्ज़ समेकित करें

- डेट कंसोलिडेशन लोन: कम ब्याज़ दर के साथ एक ही लोन में कई लोन को समेकित करने पर विचार करें. यह आपके भुगतान को आसान बना सकता है और कुल ब्याज लागत को कम कर सकता है.

- बैलेंस ट्रांसफर: अगर संभव हो, तो कम ब्याज दर वाले कार्ड में उच्च ब्याज वाले क्रेडिट कार्ड बैलेंस ट्रांसफर करें.

-

लेनदारों के साथ बातचीत करें

- कम ब्याज दरें: कम ब्याज दरों या अधिक अनुकूल पुनर्भुगतान शर्तों पर बातचीत करने के लिए अपने क्रेडिटर्स से संपर्क करें.

- डेट सेटलमेंट: कुछ मामलों में, क्रेडिटर एकमुश्त भुगतान के लिए सेटल करने के लिए तैयार हो सकते हैं जो कुल देय राशि से कम है.

- अवलांच विधि का उपयोग करें

- पहले उच्च ब्याज़: अन्य लोन पर न्यूनतम भुगतान करते समय सबसे अधिक ब्याज़ दरों के साथ लोन का भुगतान करें. यह विधि समय के साथ भुगतान किए गए कुल ब्याज को कम करती है.

-

प्रोफेशनल सहायता प्राप्त करें

- क्रेडिट काउंसलिंग: डेट मैनेजमेंट प्लान विकसित करने और अपने फाइनेंस को मैनेज करने के लिए सलाह प्राप्त करने के लिए क्रेडिट काउंसलिंग एजेंसी के साथ काम करें.

- डेट मैनेजमेंट प्लान (DMP): एक DMP में नामांकन करें, जहां क्रेडिट काउंसलिंग एजेंसी आपके क्रेडिटर्स के साथ बातचीत करती है और एक संरचित पुनर्भुगतान प्लान बनाती है.

-

नए क़र्ज़ से बचें

- क्रेडिट कार्ड का उपयोग लिमिट करें: मौजूदा क़र्ज़ का भुगतान करने पर ध्यान केंद्रित करते समय क्रेडिट कार्ड के उपयोग को कम करें.

- खरीदारी के लिए बचत करें: क्रेडिट पर निर्भर करने के बजाय खरीदारी के लिए बचत करें. इससे अधिक कर्ज़ जमा होने से रोकने में मदद मिलती है.

-

आय बढ़ाएं

- साइड हस्टल: अपनी आय बढ़ाने और क़र्ज़ के पुनर्भुगतान को तेज़ करने के लिए पार्ट-टाइम जॉब या फ्रीलांस काम करने पर विचार करें.

- उपयोग न किए गए आइटम बेचें: ऐसे आइटम बेचें, जिन्हें अब डेट पुनर्भुगतान के लिए अतिरिक्त कैश जनरेट करने की आवश्यकता नहीं है.

-

भुगतान ऑटोमेट करें

- ऑटोमैटिक भुगतान: यह सुनिश्चित करने के लिए ऑटोमैटिक भुगतान सेट करें कि आप कभी भी क़र्ज़ का भुगतान न करें. यह लेट फीस से बचने में मदद करता है और आपको ट्रैक पर रखता है.

-

अपने क्रेडिट की निगरानी करें

- क्रेडिट रिपोर्ट: अपनी क्रेडिट रिपोर्ट को नियमित रूप से चेक करें, ताकि यह सुनिश्चित किया जा सके कि वे सही हैं और आपकी प्रगति की निगरानी करें.

- क्रेडिट स्कोर: अपने क्रेडिट स्कोर पर नज़र रखें और इसे बेहतर बनाने के लिए कदम उठाएं, क्योंकि अच्छा क्रेडिट स्कोर भविष्य में बेहतर ब्याज दरों का कारण बन सकता है.

उदाहरण,

रवि, एक 40 वर्षीय कॉर्पोरेट कर्मचारी, अपनी पत्नी प्रिया और उनके दो बच्चों के साथ एक गजबजती शहर में रहते थे. हालांकि उन्होंने अपनी नौकरी को पसंद किया और हमेशा अपने परिवार को सर्वश्रेष्ठ प्रदान करने का लक्ष्य रखा था, लेकिन रवि ने वर्षों के दौरान होम मॉरगेज, ऑटो लोन और क्रेडिट कार्ड का कर्ज़ जमा किया था. एक शाम, रवि और प्रिया ने अपने फाइनेंस पर नियंत्रण रखने का फैसला किया. उन्होंने अपनी ₹70,000 की मासिक आय और खर्चों को ट्रैक करने, कटौती के लिए क्षेत्रों की पहचान करने और क़र्ज़ पुनर्भुगतान के लिए फंड आवंटित करने के लिए एक बजट बनाया. उच्च ब्याज वाले क्रेडिट कार्ड के क़र्ज़ को प्राथमिकता देते हुए, उन्होंने इसे कम ब्याज वाले पर्सनल लोन में समेकित किया और अपने जारीकर्ता के साथ कम दरों पर बातचीत की. वे लेट फीस से बचने के लिए ऑटोमैटिक भुगतान सेट करते हैं और क्रेडिट काउंसलिंग एजेंसी से सलाह मांगते हैं. हर छह महीने में, रवि ने फाइनेंशियल लक्ष्यों के साथ अलाइनमेंट सुनिश्चित करने, फ्रीलांस काम करने और डेट पुनर्भुगतान फंड को बढ़ाने के लिए उपयोग न किए गए आइटम बेचने के लिए अपने निवेश की समीक्षा की. समय के साथ, उनके प्रयासों का भुगतान किया गया: उनका क़र्ज़ कम हो गया, वे नए क़र्ज़ से बच गए, और उनकी फाइनेंशियल स्थिरता में सुधार हुआ. रवि के प्रोएक्टिव डेट मैनेजमेंट ने अपने परिवार के लिए एक स्थिर भविष्य सुरक्षित किया, जिससे उन्हें फाइनेंशियल तनाव के बिना अपने सपनों पर ध्यान केंद्रित करने की सुविधा मिलती है.

6.3. अनावश्यक कर्ज़ से कैसे बचें?

क़र्ज़ को प्रभावी रूप से मैनेज करने में फाइनेंशियल स्थिरता सुनिश्चित करने और अनावश्यक क़र्ज़ से बचने के लिए रणनीतियों का कॉम्बिनेशन शामिल होता है. बुनियादी चरणों में से एक है बजट बनाना और उसे बनाए रखना. अपनी मासिक आय और खर्चों को ट्रैक करके, आप विशेष रूप से डेट पुनर्भुगतान के लिए फंड आवंटित कर सकते हैं और उन क्षेत्रों की पहचान कर सकते हैं जहां आप खर्च में कटौती कर सकते हैं. यह अनुशासित दृष्टिकोण आपको अपने फाइनेंस पर नियंत्रण बनाए रखने में मदद करता है और अधिक खर्च करने से रोकता है.

आवश्यकताओं और इच्छाओं के बीच अंतर करना भी महत्वपूर्ण है. हाउसिंग, यूटिलिटीज़, ग्रोसरी और हेल्थकेयर जैसी आवश्यक वस्तुओं पर पैसे खर्च करने पर ध्यान दें. इम्पल्स खरीदारी से बचें और खरीदारी आवश्यक है या नहीं इस पर विचार करने के लिए समय लें. क्रेडिट कार्ड का समझदारी से उपयोग करना एक और महत्वपूर्ण रणनीति है. ब्याज शुल्क से बचने के लिए हर महीने अपने क्रेडिट कार्ड बैलेंस का पूरा भुगतान करना और आवश्यक खरीदारी और एमरज़ेंसी के लिए क्रेडिट कार्ड का उपयोग सीमित करना है.

बड़ी खरीद के लिए बचत करना क़र्ज़ से बचने का एक सक्रिय तरीका है. क्रेडिट पर भरोसा करने के बजाय कार, छुट्टियों या घर के रेनोवेशन जैसी बड़ी चीजों के लिए सेविंग फंड बनाएं. विशिष्ट बचत लक्ष्यों को सेट करना और समय के साथ उनकी ओर काम करना यह सुनिश्चित करता है कि आप अनावश्यक क़र्ज़ जमा नहीं करते हैं. इसके अलावा, 3-6 महीनों के लिविंग खर्चों के बराबर एमरजेंसी फंड बनाए रखने से अप्रत्याशित खर्चों के लिए फाइनेंशियल सुरक्षा मिलती है, जिससे आप एमरजेंसी के लिए क्रेडिट का उपयोग करने से बच सकते हैं.

क़र्ज़ को प्रभावी रूप से मैनेज करने के लिए फाइनेंशियल साक्षरता पर खुद को शिक्षित करना आवश्यक है. ब्याज दरें कैसे काम करती हैं और फाइनेंशियल मैनेजमेंट के बारे में जानकारी प्राप्त करने से आपको सूचित निर्णय लेने में मदद मिल सकती है. अपने फाइनेंस की नियमित रूप से निगरानी करना और आवश्यकता के अनुसार एडजस्टमेंट करना यह सुनिश्चित करता है कि आप अपने बजट और सेविंग लक्ष्यों के साथ ट्रैक पर रहें.

लालच और पीयर प्रेशर से बचना भी महत्वपूर्ण है. सामाजिक स्थितियों में अनावश्यक खर्च से बचने के लिए अपने फाइनेंशियल लक्ष्यों पर ध्यान केंद्रित करें और पर्सनल सीमाएं सेट करें. अंत में, फाइनेंशियल सलाहकारों या क्रेडिट काउंसलिंग एजेंसियों से प्रोफेशनल सलाह लेने से आपके फाइनेंस को मैनेज करने और क़र्ज़ से बचने के लिए पर्सनलाइज़्ड सुझाव और सहायता मिल सकती है.

उदाहरण,

रवि, एक कॉर्पोरेट कर्मचारी, अनावश्यक कर्ज़ से बचने और अपने परिवार के लिए फाइनेंशियल स्थिरता बनाए रखने के लिए प्रतिबद्ध थे. यह कैसे किया है:

बजटिंग और प्लानिंग

रवि ने अपनी आय और खर्चों को ट्रैक करने के लिए एक मासिक बजट बनाया. उन्होंने अलग-अलग श्रेणियों के लिए खर्च की सीमा तय की और बचत के लिए अपनी आय का एक हिस्सा आवंटित किया. आवश्यकताओं और इच्छाओं के बीच अंतर करके, रवि ने आवश्यक वस्तुओं पर पैसे खर्च करने पर ध्यान केंद्रित किया और आवेग की खरीद से बचा.

क्रेडिट कार्ड का बुद्धिमानी से उपयोग

रवि ने क्रेडिट कार्ड का उपयोग समझदारी से किया, ब्याज शुल्क से बचने के लिए हर महीने अपने बैलेंस का पूरा भुगतान किया. उन्होंने आवश्यक खरीदारी और एमरज़ेंसी के लिए क्रेडिट कार्ड का उपयोग सीमित किया है, जिससे यह सुनिश्चित होता है कि वह अनावश्यक क़र्ज़ जमा नहीं कर पाए.

बड़ी खरीद के लिए बचत

रवि ने छुट्टियों और घर के रेनोवेशन जैसे बड़े आइटम के लिए सेविंग फंड बनाया. उन्होंने विशिष्ट बचत लक्ष्यों को निर्धारित किया और समय के साथ उन्हें प्राप्त करने के लिए काम किया, क्रेडिट पर भरोसा करने की आवश्यकता से बचना.

आपातकालीन फंड

रवि ने छह महीने के जीवन व्यय के बराबर एमरजेंसी फंड बनाए रखा. इस फंड ने अप्रत्याशित खर्चों के लिए फाइनेंशियल सुरक्षा प्रदान की, जिससे उन्हें एमरजेंसी के लिए क्रेडिट का उपयोग न करने की सुविधा मिलती है.

वित्तीय साक्षरता

रवि ने लोन से बचने के लिए फाइनेंशियल मैनेजमेंट और सर्वश्रेष्ठ प्रथाओं के बारे में खुद को शिक्षित किया. उन्होंने समझ लिया कि ब्याज दरें कैसे काम करती हैं और फाइनेंशियल ट्रेंड के बारे में सूचित रहीं.

नियमित फाइनेंशियल चेक-इन

रवि ने नियमित रूप से अपनी फाइनेंशियल स्थिति की समीक्षा की ताकि यह सुनिश्चित किया जा सके कि वह अपने बजट और बचत लक्ष्यों के साथ ट्रैक पर थे. उन्होंने ट्रैक पर रहने और अनावश्यक कर्ज से बचने के लिए आवश्यक रूप से एडजस्टमेंट किया.

इन रणनीतियों का पालन करके, रवि ने अनावश्यक क़र्ज़ से सफलतापूर्वक बचाया और अपने परिवार के लिए फाइनेंशियल स्थिरता बनाए रखी. फाइनेंस को मैनेज करने के लिए उनके सक्रिय दृष्टिकोण ने उन्हें अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों पर ध्यान केंद्रित करने और मन की शांति प्राप्त करने की अनुमति दी.

6.4 इन्वेस्टमेंट बनाम डेट रीपेमेंट आपको क्या चुनना चाहिए?

इन्वेस्ट करने और क़र्ज़ का पुनर्भुगतान करने के बीच चुनना आपकी व्यक्तिगत फाइनेंशियल स्थिति और लक्ष्यों पर निर्भर करता है. दोनों विकल्पों के अपने फायदे हैं, और आपके लिए सही विकल्प विभिन्न कारकों पर निर्भर करेगा, जैसे ब्याज दरें, संभावित इन्वेस्टमेंट रिटर्न और आपके कुल फाइनेंशियल लक्ष्यों. निर्णय लेने में आपकी मदद करने के लिए यहां कुछ विचार दिए गए हैं:

- ब्याज दरें

- उच्च ब्याज वाले क़र्ज़: अगर आपके पास उच्च ब्याज वाला कर्ज़ है (जैसे, 15% या उससे अधिक की ब्याज़ दर वाले क्रेडिट कार्ड का कर्ज़), तो यह आमतौर पर पहले भुगतान करने पर ध्यान केंद्रित करना समझदार होता है. डेट पुनर्भुगतान पर गारंटीड रिटर्न (बचाए गए ब्याज़ के रूप में) अक्सर अधिकतर इन्वेस्टमेंट से अर्जित करने की तुलना में अधिक होता है.

- कम ब्याज वाले क़र्ज़: अगर आपके क़र्ज़ की ब्याज दर कम है (जैसे, 3-4% ब्याज दर वाला मॉरगेज), तो आप निवेश करने पर विचार कर सकते हैं, विशेष रूप से अगर आप अपने निवेश पर अधिक रिटर्न अर्जित कर सकते हैं.

- संभावित इन्वेस्टमेंट रिटर्न

- स्टॉक मार्केट: ऐतिहासिक रूप से, स्टॉक मार्केट ने महंगाई को एडजस्ट करने के बाद लगभग 7-10% का औसत वार्षिक रिटर्न प्रदान किया है. अगर आपके पास कम ब्याज वाले क़र्ज़ हैं, तो स्टॉक मार्केट में निवेश करने से संभावित रूप से लॉन्ग टर्म में अधिक रिटर्न मिल सकता है.

- बॉन्ड और सेविंग अकाउंट: ये आमतौर पर स्टॉक मार्केट की तुलना में कम रिटर्न प्रदान करते हैं. अगर आपके कर्ज़ पर ब्याज दर बॉन्ड या सेविंग अकाउंट से मिलने वाले रिटर्न से अधिक है, तो डेट का भुगतान करना बेहतर विकल्प हो सकता है.

- फाइनेंशियल लक्ष्य

- शॉर्ट-टर्म लक्ष्य: अगर आपके पास शॉर्ट-टर्म फाइनेंशियल लक्ष्य हैं (जैसे, घर पर डाउन पेमेंट के लिए बचत), तो डेट पुनर्भुगतान को प्राथमिकता देने से कैश फ्लो कम हो सकता है और फाइनेंशियल तनाव कम हो सकता है.

- लॉन्ग-टर्म लक्ष्य: लॉन्ग-टर्म लक्ष्यों (जैसे, रिटायरमेंट सेविंग) के लिए, डेट पुनर्भुगतान और इन्वेस्टमेंट दोनों को संतुलित करने से आपको समय के साथ धन बनाने में मदद मिल सकती है.

- जोखिम सहिष्णुता

- कम जोखिम सहनशीलता: अगर आप कम जोखिम वाले दृष्टिकोण को पसंद करते हैं, तो क़र्ज़ का भुगतान करने से बचत किए गए ब्याज के रूप में गारंटीड रिटर्न मिलता है. यह फाइनेंशियल जोखिम को भी कम करता है और आपकी कुल फाइनेंशियल सुरक्षा में सुधार करता है.

- उच्च जोखिम सहनशीलता: अगर आप उच्च जोखिम को सहन कर सकते हैं, तो निवेश एक आकर्षक विकल्प हो सकता है, विशेष रूप से अगर आपके पास लंबी निवेश अवधि है और मार्केट के उतार-चढ़ाव को दूर कर सकता है.

- फाइनेंशियल स्थिरता

- एमरजेंसी फंड: डेट पुनर्भुगतान या इन्वेस्टमेंट पर ध्यान केंद्रित करने से पहले, सुनिश्चित करें कि आपके पास 3-6 महीनों के लिविंग खर्चों के बराबर एमरजेंसी फंड हो. यह अप्रत्याशित खर्चों के लिए फाइनेंशियल सुरक्षा प्रदान करता है.

- कैश फ्लो: अपने मासिक कैश फ्लो पर विचार करें. डेट का भुगतान करने से मासिक भुगतान को कम करके आपके कैश फ्लो में सुधार हो सकता है, जबकि इन्वेस्टमेंट से लॉन्ग-टर्म वेल्थ बनाने में मदद मिल सकती है.

उदाहरण: रवि की निर्णय लेने की प्रक्रिया

रवि के पास 4% ब्याज दर, 6% ब्याज दर वाला ऑटो लोन और 18% ब्याज दर के साथ क्रेडिट कार्ड डेट के साथ होम मॉरगेज है. रवि अपने भविष्य के लिए भी निवेश शुरू करना चाहते हैं.

चरण-दर-चरण निर्णय लेना:

- ब्याज दरों का मूल्यांकन करें: रवि अपने लोन पर ब्याज दरों का मूल्यांकन करके शुरू होते हैं और इन्वेस्टमेंट के संभावित रिटर्न की तुलना करते हैं. उनके क्रेडिट कार्ड के कर्ज़ की ब्याज दर (18%) सबसे अधिक है, इसके बाद उनका ऑटो लोन (6%) और उनका मॉरगेज (4%) है.

- उच्च ब्याज वाले क़र्ज़ को प्राथमिकता दें: रवि पहले अपने क्रेडिट कार्ड के क़र्ज़ का भुगतान करने को प्राथमिकता देने का निर्णय लेते हैं, क्योंकि अधिकांश इन्वेस्टमेंट से संभावित रिटर्न से ब्याज दर बहुत अधिक होती है.

- लोन का पुनर्भुगतान और इन्वेस्टमेंट बैलेंस करें: अपने क्रेडिट कार्ड के क़र्ज़ का भुगतान करने के बाद, रवि अपने ऑटो लोन और मॉरगेज पर विचार करते हैं. क्योंकि इन लोन पर ब्याज दरें कम होती हैं, इसलिए वे डेट पुनर्भुगतान और इन्वेस्टमेंट दोनों को बैलेंस करने का निर्णय लेते हैं. वे अपने ऑटो लोन और मॉरगेज पर नियमित भुगतान करते हैं, साथ ही स्टॉक और बॉन्ड के विविध पोर्टफोलियो में अपनी आय का एक हिस्सा इन्वेस्ट करते हैं.

- फाइनेंशियल लक्ष्यों को सेट करें: रवि ने स्पष्ट फाइनेंशियल लक्ष्यों को सेट किया है, जैसे एमरजेंसी फंड बनाना, अपने बच्चों की शिक्षा के लिए बचत करना और रिटायरमेंट की प्लानिंग. वह उसके अनुसार फंड आवंटित करता है, जिससे यह सुनिश्चित होता है कि वह डेट रीपेमेंट और इन्वेस्टमेंट के बीच संतुलन बनाए रखता है.

अपनी ब्याज दरों, फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता का ध्यान से मूल्यांकन करके, रवि एक सूचित निर्णय लेते हैं जो अपनी समग्र फाइनेंशियल रणनीति के अनुरूप हो. यह संतुलित दृष्टिकोण उन्हें कर्ज़ को कम करने, धन बनाने और लॉन्ग-टर्म फाइनेंशियल स्थिरता प्राप्त करने की अनुमति देता है.

6.5 क्या क्रेडिट कार्ड अच्छा है या खराब?

क्रेडिट कार्ड एक शक्तिशाली फाइनेंशियल टूल हो सकता है, जब ज़िम्मेदारी से उपयोग किया जाता है, सुविधा, रिवॉर्ड और सकारात्मक क्रेडिट इतिहास बनाने की क्षमता प्रदान करता है. हालांकि, अगर समझदारी से मैनेज नहीं किया जाता है, तो वे फाइनेंशियल गड़बड़ियों का कारण बन सकते हैं, जिसके परिणामस्वरूप उच्च ब्याज वाले क़र्ज़ और फाइनेंशियल तनाव हो सकता है. क्रेडिट कार्ड के लाभों और जोखिमों को समझना उनके उपयोग के बारे में सूचित निर्णय लेने के लिए आवश्यक है.

क्रेडिट कार्ड के लाभ

- सुविधा: क्रेडिट कार्ड बिना कैश के खरीदारी करने का सुविधाजनक तरीका प्रदान करते हैं. इन्हें व्यापक रूप से स्वीकार किया जाता है और इसका उपयोग ऑनलाइन शॉपिंग, यात्रा और रोजमर्रा के खर्चों के लिए किया जा सकता है.

- क्रेडिट हिस्ट्री बनाएं: क्रेडिट कार्ड का ज़िम्मेदार उपयोग आपको सकारात्मक क्रेडिट हिस्ट्री बनाने और अपने क्रेडिट स्कोर को बेहतर बनाने में मदद कर सकता है. लोन और अनुकूल ब्याज़ दरें प्राप्त करने के लिए अच्छा क्रेडिट स्कोर आवश्यक है.

- रिवॉर्ड और लाभ: कई क्रेडिट कार्ड रिवॉर्ड प्रोग्राम, कैशबैक, ट्रैवल पॉइंट और अन्य लाभ प्रदान करते हैं जो आपके पैसे बचा सकते हैं और अतिरिक्त वैल्यू प्रदान कर सकते हैं.

- एमरजेंसी फंड: क्रेडिट कार्ड एमरजेंसी में फाइनेंशियल सुरक्षा कवच के रूप में काम कर सकते हैं, जिससे आवश्यकता पड़ने पर फंड का एक्सेस मिलता है.

- धोखाधड़ी की सुरक्षा: क्रेडिट कार्ड अक्सर धोखाधड़ी की सुरक्षा सुविधाओं के साथ आते हैं, जिससे अनधिकृत शुल्कों पर विवाद करना और अपनी फाइनेंशियल जानकारी को सुरक्षित करना आसान हो जाता है.

क्रेडिट कार्ड के नुकसान

- उच्च-ब्याज़ दरें: क्रेडिट कार्ड के क़र्ज़ में उच्च ब्याज दरें हो सकती हैं, जिससे अगर आप हर महीने पूरी राशि का भुगतान नहीं करते हैं, तो पर्याप्त ब्याज़ शुल्क लग सकते हैं.

- अधिक खर्च करने का लालच: क्रेडिट कार्ड अधिक खर्च को प्रोत्साहित कर सकते हैं, जिससे क़र्ज़ संचय और फाइनेंशियल तनाव हो सकता है.

- फीस और दंड: देरी से भुगतान, वार्षिक फीस और अन्य शुल्क बढ़ सकते हैं, जिससे क्रेडिट कार्ड का उपयोग करने की कुल लागत बढ़ सकती है.

- क्रेडिट स्कोर पर प्रभाव: चूक गए या देरी से भुगतान, उच्च क्रेडिट उपयोग और बड़े बैलेंस ले जाने से आपके क्रेडिट स्कोर पर नकारात्मक प्रभाव पड़ सकता है.

- डेट ट्रैप: पुनर्भुगतान प्लान के बिना नियमित खर्चों के लिए क्रेडिट कार्ड पर भरोसा करने से डेट ट्रैप हो सकता है, जिससे बैलेंस का भुगतान करना और समय के साथ अधिक ब्याज़ जमा करना मुश्किल हो सकता है.

उदाहरणः रवि की क्रेडिट कार्ड यात्रा

रवि ने अपने क्रेडिट कार्ड का उपयोग रोजमर्रा के खर्चों के लिए बुद्धिमानी से किया, हर महीने पूरे बैलेंस का भुगतान किया. इससे उन्हें एक सकारात्मक क्रेडिट इतिहास बनाने और बहुमूल्य रिवॉर्ड अर्जित करने में मदद मिली. हालांकि, एक साल, रवि को अप्रत्याशित मेडिकल बिल का सामना करना पड़ा और भुगतान के लिए अपने क्रेडिट कार्ड पर भरोसा करना शुरू कर दिया. उच्च ब्याज शुल्क तेज़ी से बढ़ जाते हैं, जिससे फाइनेंशियल तनाव हो जाता है. खतरे को समझते हुए, रवि ने एक बजट बनाया, क़र्ज़ चुकाने को प्राथमिकता दी और फाइनेंशियल सलाह मांगी. अनुशासित प्रयासों के माध्यम से, उन्होंने अपने क्रेडिट कार्ड के कर्ज़ का भुगतान किया और फाइनेंशियल स्थिरता को फिर से प्राप्त किया, जिम्मेदार क्रेडिट कार्ड के उपयोग के महत्व को समझना.

क्या क्रेडिट कार्ड अच्छा है या बुरा है, यह आपकी फाइनेंशियल आदतों पर निर्भर करता है और आप इसका उपयोग कैसे करते हैं. अगर ज़िम्मेदारी से इस्तेमाल किया जाता है, तो क्रेडिट कार्ड सुविधा, रिवॉर्ड प्रदान कर सकते हैं और पॉजिटिव क्रेडिट हिस्ट्री बनाने में मदद कर सकते हैं. हालांकि, अगर अच्छी तरह से मैनेज नहीं किया जाता है, तो वे उच्च ब्याज वाले क़र्ज़, फाइनेंशियल तनाव और आपके क्रेडिट स्कोर पर नकारात्मक प्रभाव डाल सकते हैं.

लाभ और जोखिमों को समझकर, आप क्रेडिट कार्ड का प्रभावी रूप से उपयोग करने और संभावित खतरों से बचने के बारे में सूचित निर्णय ले सकते हैं.