7.1 सही निवेश विकल्प क्या हैं

कम-जोखिम वाले इन्वेस्टमेंट

फिक्स्ड डिपॉजिट (एफडी): फिक्स्ड डिपॉजिट सबसे सुरक्षित इन्वेस्टमेंट विकल्पों में से एक है, जहां आप पूर्वनिर्धारित ब्याज़ दर पर एक निश्चित अवधि के लिए बैंक में एकमुश्त राशि जमा करते हैं. ब्याज़ दर की गारंटी होती है, और आपको अवधि के अंत में ब्याज़ के साथ मूलधन राशि प्राप्त होती है. मार्केट की अस्थिरता के बिना स्थिर रिटर्न की तलाश करने वाले जोखिम से बचने वाले इन्वेस्टर के लिए एफडी आदर्श हैं. वे कुछ महीनों से लेकर कई वर्षों तक की सुविधाजनक अवधि प्रदान करते हैं, जिससे आप अपने फाइनेंशियल लक्ष्यों के आधार पर चुन सकते हैं.

पब्लिक प्रॉविडेंट फंड (PPF): पब्लिक प्रॉविडेंट फंड एक सरकार द्वारा समर्थित लॉन्ग-टर्म सेविंग स्कीम है, जिसमें आकर्षक ब्याज़ दरों और टैक्स लाभ मिलते हैं. 15 वर्षों की लॉक-इन अवधि के साथ, PPF कंपाउंडेड ब्याज प्रदान करते समय अनुशासित बचत को प्रोत्साहित करता है. PPF में योगदान इनकम टैक्स एक्ट के सेक्शन 80C के तहत टैक्स कटौती के लिए पात्र हैं, और अर्जित ब्याज टैक्स-फ्री है. रिटायरमेंट या शिक्षा जैसे लॉन्ग-टर्म फाइनेंशियल लक्ष्यों के लिए सुरक्षित और टैक्स-कुशल इन्वेस्टमेंट विकल्प चाहने वाले व्यक्तियों के लिए PPF उपयुक्त है.

नेशनल सेविंग सर्टिफिकेट (NSC): NSC भारत सरकार द्वारा प्रदान की जाने वाली एक फिक्स्ड-इनकम इन्वेस्टमेंट स्कीम है. यह 5 या 10 वर्षों की मेच्योरिटी अवधि के साथ फिक्स्ड ब्याज दर पर गारंटीड रिटर्न प्रदान करता है. एनएससी को पोस्ट ऑफिस से खरीदा जा सकता है, और अर्जित ब्याज को वार्षिक रूप से दोबारा इन्वेस्ट किया जाता है, जिससे कंपाउंड ग्रोथ होती है. एनएससी में इन्वेस्टमेंट सेक्शन 80C के तहत टैक्स कटौती के लिए पात्र हैं, जिससे यह टैक्स-सेविंग लाभ और स्थिर रिटर्न चाहने वाले जोखिम से बचने वाले इन्वेस्टर के लिए एक आकर्षक विकल्प बन जाता है.

मध्यम-जोखिम वाले निवेश

डेट म्यूचुअल फंड: डेट म्यूचुअल फंड सरकारी और कॉर्पोरेट बॉन्ड, ट्रेजरी बिल और अन्य फिक्स्ड-इनकम सिक्योरिटीज़ के मिश्रण में इन्वेस्ट करते हैं. इन फंड का उद्देश्य मध्यम जोखिम के साथ नियमित आय और पूंजी संरक्षण प्रदान करना है. डेट फंड पारंपरिक सेविंग अकाउंट या फिक्स्ड डिपॉजिट की तुलना में बेहतर रिटर्न चाहने वाले इन्वेस्टर के लिए उपयुक्त हैं, जिसमें इक्विटी इन्वेस्टमेंट की तुलना में अपेक्षाकृत कम जोखिम होता है. वे लिक्विडिटी प्रदान करते हैं और शॉर्ट-टर्म से लेकर लॉन्ग-टर्म तक विभिन्न इन्वेस्टमेंट हॉरिजन के अनुसार तैयार किए जा सकते हैं.

कॉर्पोरेट बॉन्ड: कॉर्पोरेट बॉन्ड कंपनियों द्वारा पूंजी जुटाने के लिए जारी किए गए डेट सिक्योरिटीज़ हैं. निवेशक नियमित ब्याज भुगतान और मेच्योरिटी पर मूल राशि के रिटर्न के बदले कंपनी को पैसे उधार देते हैं. कॉर्पोरेट बॉन्ड आमतौर पर सरकारी बॉन्ड की तुलना में अधिक ब्याज़ दरें प्रदान करते हैं, जो जारी करने वाली कंपनी से जुड़े उच्च जोखिम को दर्शाता है. वे मध्यम जोखिम सहनशीलता के साथ निश्चित आय चाहने वाले निवेशकों के लिए आदर्श हैं, और जोखिम को मैनेज करने के लिए विभिन्न कंपनियों और उद्योगों में डाइवर्सिफाइड किया जा सकता है.

बैलेंस्ड म्यूचुअल फंड: बैलेंस्ड म्यूचुअल फंड, जिसे हाइब्रिड फंड भी कहा जाता है, बैलेंस्ड रिस्क-रिटर्न प्रोफाइल प्राप्त करने के लिए इक्विटी (स्टॉक) और डेट (बॉन्ड) के मिश्रण में इन्वेस्ट करें. इन फंड का उद्देश्य डेट इन्वेस्टमेंट के माध्यम से स्थिरता और आय सुनिश्चित करते हुए इक्विटी इन्वेस्टमेंट के माध्यम से पूंजी में वृद्धि प्रदान करना है. बैलेंस्ड फंड एक डाइवर्सिफाइड पोर्टफोलियो की तलाश करने वाले निवेशकों के लिए उपयुक्त हैं जो विकास और स्थिरता को संतुलित करते हैं, जिससे उन्हें मध्यम अवधि के फाइनेंशियल लक्ष्यों के लिए एक अच्छा विकल्प बन जाता है.

उच्च जोखिम वाले इन्वेस्टमेंट

इक्विटी म्यूचुअल फंड: इक्विटी म्यूचुअल फंड निवेशकों से पैसे इकट्ठा करते हैं ताकि स्टॉक के विविध पोर्टफोलियो में निवेश किया जा सके. इन फंड का उद्देश्य विभिन्न क्षेत्रों में कंपनियों के शेयरों में निवेश करके लॉन्ग-टर्म कैपिटल एप्रिसिएशन प्रदान करना है. इक्विटी फंड मार्केट के उतार-चढ़ाव के अधीन हैं और लंबी अवधि में उच्च रिटर्न प्रदान कर सकते हैं, जिससे उन्हें उच्च जोखिम सहनशीलता और लंबी इन्वेस्टमेंट अवधि वाले इन्वेस्टर के लिए उपयुक्त बनाता है. लार्ज-कैप, मिड-कैप और स्मॉल-कैप फंड जैसे विभिन्न प्रकार के इक्विटी फंड, जोखिम लेने की क्षमताओं और इन्वेस्टमेंट के उद्देश्यों को पूरा करते हैं.

डायरेक्ट इक्विटी: स्टॉक में सीधे निवेश करने में स्टॉक एक्सचेंज के माध्यम से व्यक्तिगत कंपनियों के शेयर खरीदना शामिल है. इस इन्वेस्टमेंट विकल्प के लिए स्टॉक मार्केट की अच्छी समझ और कंपनी के परफॉर्मेंस और मार्केट ट्रेंड का विश्लेषण करने की क्षमता की आवश्यकता होती है. डायरेक्ट इक्विटी इन्वेस्टमेंट में मार्केट के उतार-चढ़ाव के कारण महत्वपूर्ण जोखिम होता है, लेकिन यह पर्याप्त रिटर्न प्रदान कर सकता है. वे उच्च-जोखिम सहनशीलता और अपने पोर्टफोलियो को सक्रिय रूप से मैनेज करने की क्षमता वाले अनुभवी निवेशकों के लिए आदर्श हैं.

रियल एस्टेट: रियल एस्टेट इन्वेस्टमेंट में रेंटल इनकम या कैपिटल एप्रिसिएशन के लिए प्रॉपर्टी खरीदना शामिल है. इस इन्वेस्टमेंट विकल्प के लिए पर्याप्त पूंजी और मार्केट ज्ञान की आवश्यकता होती है. रियल एस्टेट समय के साथ महत्वपूर्ण वैल्यू में वृद्धि के लिए स्थिर रेंटल इनकम और क्षमता प्रदान कर सकता है. हालांकि, यह प्रॉपर्टी मार्केट के उतार-चढ़ाव, मेंटेनेंस लागत और लिक्विडिटी की चुनौतियों जैसे जोखिमों के साथ भी आता है. रियल एस्टेट लॉन्ग-टर्म परिप्रेक्ष्य और फिज़िकल एसेट को मैनेज करने की क्षमता वाले निवेशकों के लिए उपयुक्त है.

विविधता

डाइवर्सिफिकेशन निवेश प्रबंधन में एक प्रमुख रणनीति है, जिसमें जोखिम को मैनेज करने और रिटर्न को ऑप्टिमाइज़ करने के लिए विभिन्न एसेट क्लास (जैसे स्टॉक, बॉन्ड, रियल एस्टेट और कमोडिटी) में निवेश को फैलाना शामिल है. अपने पोर्टफोलियो को डाइवर्सिफाई करके, आप किसी भी एक निवेश में खराब परफॉर्मेंस के प्रभाव को कम करते हैं. एक अच्छी तरह से डाइवर्सिफाइड पोर्टफोलियो आपके फाइनेंशियल लक्ष्यों, जोखिम सहनशीलता और इन्वेस्टमेंट की अवधि के आधार पर जोखिम और रिटर्न को बैलेंस करता है.

नियमित समीक्षा

अपने इन्वेस्टमेंट पोर्टफोलियो को नियमित रूप से रिव्यू करना आवश्यक है, ताकि यह सुनिश्चित किया जा सके कि यह आपके फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता के अनुरूप रहे. मार्केट की स्थिति और पर्सनल परिस्थिति बदल सकती है, जिससे आपके इन्वेस्टमेंट में एडजस्टमेंट की आवश्यकता होती है. समय-समय पर रिव्यू कम परफॉर्मिंग एसेट की पहचान करने, अपने पोर्टफोलियो को रीबैलेंस करने और अपने लॉन्ग-टर्म फाइनेंशियल उद्देश्यों को प्राप्त करने के लिए सूचित निर्णय लेने में मदद करते हैं.

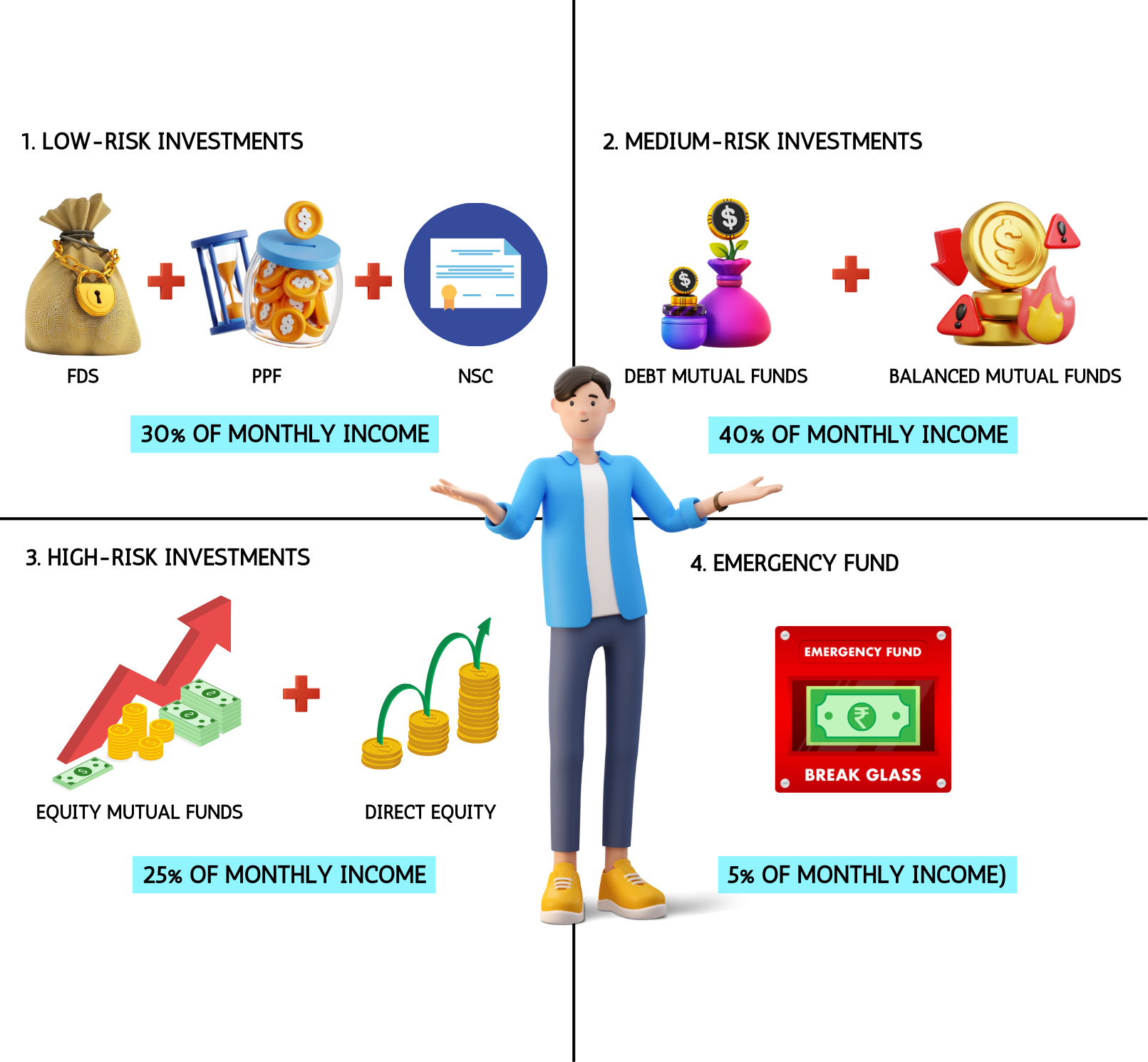

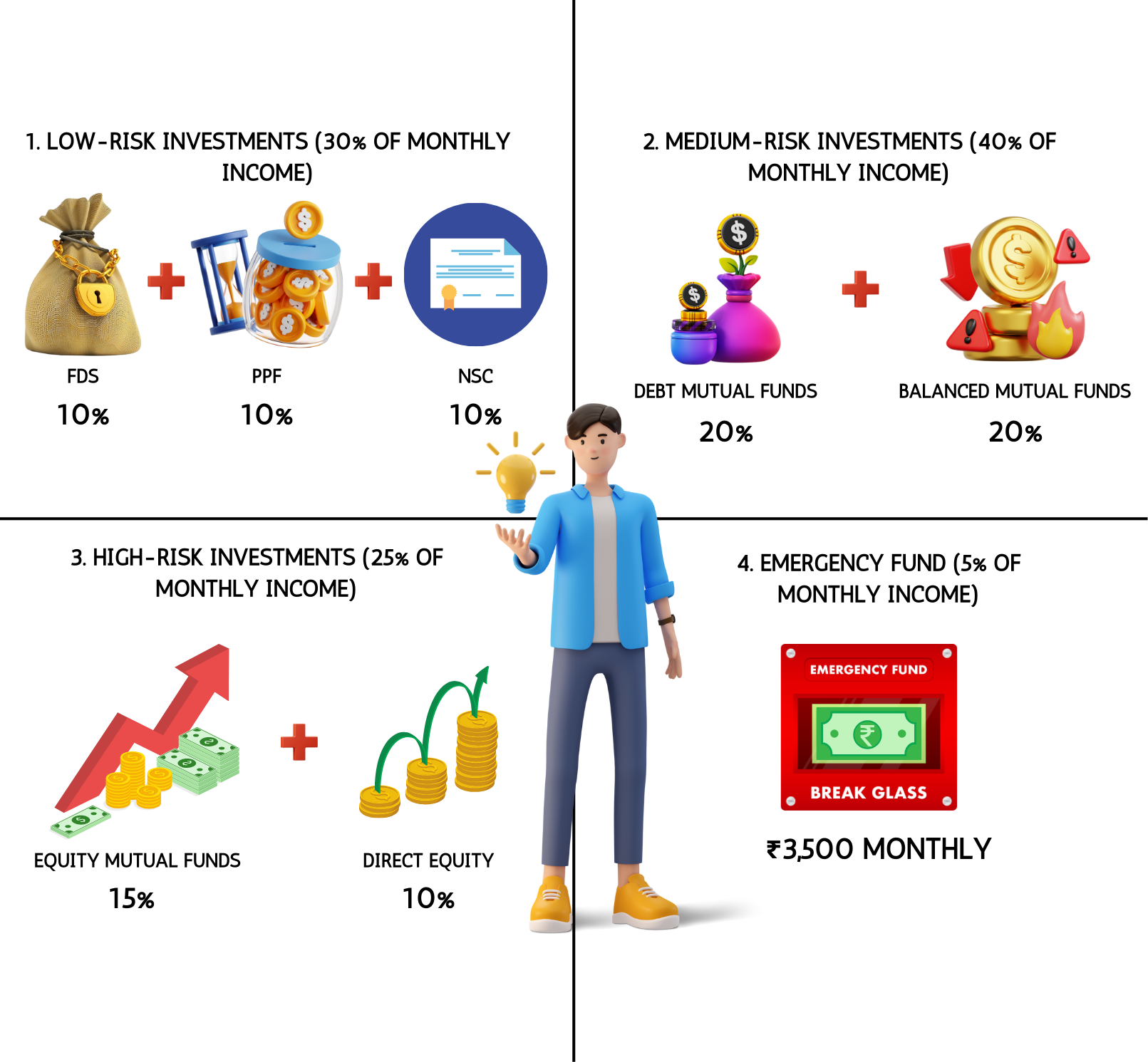

रवि के लिए निवेश योजना

निवेश आवंटन:

कम-जोखिम वाले निवेश (30%)

फिक्स्ड डिपॉजिट (एफडी): ₹ 7,000 प्रति माह (आय का 10%)

एफडी रवि को पूंजी की गारंटीड रिटर्न और सुरक्षा प्रदान करेगी.

पब्लिक प्रोविडेंट फंड (PPF): ₹ 7,000 प्रति माह (आय का 10%)

PPF आकर्षक ब्याज दरों के साथ रवि लॉन्ग-टर्म टैक्स-एफिशिएंट सेविंग प्रदान करेगा.

नेशनल सेविंग सर्टिफिकेट (NSC): ₹ 7,000 प्रति माह (इनकम का 10%)

एनएससी रवि को टैक्स लाभ के साथ सुरक्षित और स्थिर रिटर्न प्रदान करेगा.

मध्यम-जोखिम निवेश (40%)

डेट म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

डेट म्यूचुअल फंड इक्विटी की तुलना में कम जोखिम वाले पारंपरिक सेविंग इंस्ट्रूमेंट की तुलना में बेहतर रिटर्न प्रदान करेंगे.

बैलेंस्ड म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

बैलेंस्ड फंड इक्विटी और डेट एक्सपोज़र का मिश्रण प्रदान करेंगे, जो स्थिरता के साथ विकास की क्षमता को संतुलित करेंगे.

हाई-रिस्क इन्वेस्टमेंट (25%)

इक्विटी म्यूचुअल फंड: ₹ 10,500 प्रति माह (आय का 15%)

इक्विटी म्यूचुअल फंड स्टॉक के डाइवर्सिफाइड पोर्टफोलियो में निवेश करके उच्च रिटर्न के लिए रवि की क्षमता प्रदान करेंगे.

डायरेक्ट इक्विटी: ₹ 7,000 प्रति माह (आय का 10%)

डायरेक्ट इक्विटी इन्वेस्टमेंट रवि को पर्याप्त रिटर्न की क्षमता वाले व्यक्तिगत स्टॉक में इन्वेस्ट करने की अनुमति देगा, हालांकि अधिक जोखिम के साथ.

एमरजेंसी फंड (5%)

सेविंग अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति माह (आय का 5%)

एमरज़ेंसी फंड बनाने से यह सुनिश्चित होगा कि रवि के पास अप्रत्याशित खर्चों के लिए आसानी से कैश उपलब्ध है.

विविधता:

-

- रवि के इन्वेस्टमेंट प्लान में जोखिम और रिटर्न को संतुलित करने के लिए कम, मध्यम और उच्च-जोखिम वाले इन्वेस्टमेंट का मिश्रण शामिल है.

- FD, PPF और NSC में नियमित योगदान सुरक्षा और टैक्स लाभ सुनिश्चित करता है.

- डेट और बैलेंस्ड म्यूचुअल फंड नियंत्रित जोखिम के साथ मध्यम रिटर्न प्रदान करते हैं.

- इक्विटी म्यूचुअल फंड और डायरेक्ट इक्विटी इन्वेस्टमेंट ग्रोथ की क्षमता प्रदान करते हैं.

नियमित समीक्षा:

रवि को अपने इन्वेस्टमेंट पोर्टफोलियो को वार्षिक रूप से रिव्यू करना चाहिए ताकि यह सुनिश्चित किया जा सके कि वह अपने फाइनेंशियल लक्ष्यों के अनुरूप हो और मार्केट की स्थितियों और पर्सनल परिस्थितियों के आधार पर एडजस्टमेंट करे.

7.2 रिस्क-रिटर्न पिरामिड क्या है?

रिस्क-रिटर्न पिरामिड

रिस्क-रिटर्न पिरामिड एक फ्रेमवर्क है जो उनके जोखिम के स्तर और संभावित रिटर्न के आधार पर इन्वेस्टमेंट को वर्गीकृत करता है. यह डाइवर्सिफाइड पोर्टफोलियो के भीतर विभिन्न इन्वेस्टमेंट प्रकारों के अनुपात को दर्शाने के लिए पिरामिड की तरह आकार दिया जाता है.

पिरामिड का आधार: कम जोखिम, कम रिटर्न

विवरण: पिरामिड के आधार पर ऐसे इन्वेस्टमेंट होते हैं जो कम जोखिम और परिणामस्वरूप कम रिटर्न प्रदान करते हैं. ये इन्वेस्टमेंट आमतौर पर स्थिर होते हैं और पूंजी संरक्षण प्रदान करते हैं, जिससे उन्हें जोखिम से बचने वाले इन्वेस्टर के लिए आदर्श बनाता है.

उदाहरण:

- सेविंग अकाउंट: ये बेसिक बैंक अकाउंट हैं जो डिपॉजिट की गई राशि पर ब्याज़ प्रदान करते हैं. वे उच्च लिक्विडिटी और सुरक्षा प्रदान करते हैं, लेकिन आमतौर पर कम ब्याज़ दरें होती हैं.

- फिक्स्ड डिपॉजिट (एफडी): एफडी में पूर्वनिर्धारित ब्याज़ दर पर एक निश्चित अवधि के लिए बैंक में एकमुश्त राशि जमा करना शामिल है. ब्याज की गारंटी दी जाती है, और मूल राशि अवधि के अंत में वापस कर दी जाती है. एफडी सुरक्षित हैं और स्थिर रिटर्न प्रदान करते हैं.

- सरकारी बॉन्ड: ये फंड जुटाने के लिए सरकार द्वारा जारी किए गए डेट सिक्योरिटीज़ हैं. वे मेच्योरिटी पर नियमित ब्याज़ भुगतान और मूल राशि रिटर्न करते हैं. सरकारी बॉन्ड कम जोखिम वाले होते हैं क्योंकि उन्हें सरकार द्वारा समर्थित किया जाता है.

- पब्लिक प्रॉविडेंट फंड (PPF): PPF एक लॉन्ग-टर्म सेविंग स्कीम है, जिसमें टैक्स लाभ मिलते हैं. इसमें 15 वर्षों की लॉक-इन अवधि है और आकर्षक ब्याज दरें प्रदान करती हैं, जो वार्षिक रूप से कंपाउंड की जाती हैं. PPF में योगदान टैक्स कटौती के लिए पात्र हैं, और अर्जित ब्याज टैक्स-फ्री है.

- नेशनल सेविंग सर्टिफिकेट (NSC): NSC एक सरकार द्वारा समर्थित सेविंग स्कीम है, जिसमें फिक्स्ड ब्याज़ दर और 5 या 10 वर्षों की मेच्योरिटी अवधि होती है. अर्जित ब्याज को वार्षिक रूप से दोबारा इन्वेस्ट किया जाता है, और मूलधन और ब्याज मेच्योरिटी पर वापस किया जाता है. एनएससी इन्वेस्टमेंट टैक्स कटौती के लिए पात्र हैं.

पिरामिड का मध्य: मध्यम जोखिम, मध्यम रिटर्न

विवरण: पिरामिड की मिडल लेयर में ऐसे इन्वेस्टमेंट शामिल हैं जो मध्यम स्तर का जोखिम रखते हैं और मध्यम रिटर्न प्रदान करते हैं. इन निवेशों का उद्देश्य वृद्धि और स्थिरता के बीच संतुलन प्रदान करना है.

उदाहरण:

- डेट म्यूचुअल फंड: ये फंड सरकारी और कॉर्पोरेट बॉन्ड, ट्रेजरी बिल और अन्य फिक्स्ड-इनकम सिक्योरिटीज़ के मिश्रण में इन्वेस्ट करते हैं. उनका उद्देश्य मध्यम जोखिम के साथ नियमित आय और पूंजी संरक्षण प्रदान करना है. डेट फंड पारंपरिक सेविंग अकाउंट से बेहतर रिटर्न प्रदान करते हैं, लेकिन कुछ जोखिम लेते हैं.

- कॉर्पोरेट बॉन्ड: कॉर्पोरेट बॉन्ड कंपनियों द्वारा पूंजी जुटाने के लिए जारी किए गए डेट सिक्योरिटीज़ हैं. निवेशक नियमित ब्याज भुगतान और मेच्योरिटी पर मूलधन के रिटर्न के बदले कंपनी को पैसे उधार देते हैं. कॉर्पोरेट बॉन्ड आमतौर पर सरकारी बॉन्ड की तुलना में अधिक ब्याज दरें प्रदान करते हैं, लेकिन थोड़े अधिक जोखिम के साथ आते हैं.

- बैलेंस्ड म्यूचुअल फंड: हाइब्रिड फंड के नाम से भी जाना जाता है, बैलेंस्ड म्यूचुअल फंड बैलेंस्ड रिस्क-रिटर्न प्रोफाइल प्राप्त करने के लिए इक्विटी (स्टॉक) और डेट (बॉन्ड) के मिश्रण में निवेश करते हैं. उनका उद्देश्य डेट इन्वेस्टमेंट के माध्यम से स्थिरता और आय सुनिश्चित करते हुए इक्विटी इन्वेस्टमेंट के माध्यम से पूंजी में वृद्धि प्रदान करना है. ये फंड एक डाइवर्सिफाइड पोर्टफोलियो की तलाश करने वाले निवेशकों के लिए उपयुक्त हैं जो विकास और स्थिरता को संतुलित करते हैं.

- रियल एस्टेट: रियल एस्टेट में निवेश करने में किराए की आय या पूंजी में वृद्धि के लिए प्रॉपर्टी खरीदना शामिल है. रियल एस्टेट समय के साथ महत्वपूर्ण वैल्यू में वृद्धि के लिए स्थिर रेंटल इनकम और क्षमता प्रदान कर सकता है. हालांकि, इसके लिए पर्याप्त पूंजी और मार्केट ज्ञान की आवश्यकता होती है और प्रॉपर्टी मार्केट के उतार-चढ़ाव और मेंटेनेंस लागत जैसे जोखिमों के साथ आती है.

पिरामिड के टॉप: हाई रिस्क, हाई रिटर्न

विवरण: पिरामिड का शीर्ष उच्च जोखिम और उच्च संभावित रिटर्न वाले इन्वेस्टमेंट को दर्शाता है. ये इन्वेस्टमेंट अधिक अस्थिर होते हैं और इससे महत्वपूर्ण लाभ या नुकसान हो सकता है.

उदाहरण:

- इक्विटी म्यूचुअल फंड: ये फंड निवेशकों से पैसे इकट्ठा करते हैं ताकि स्टॉक के डाइवर्सिफाइड पोर्टफोलियो में निवेश किया जा सके. उनका उद्देश्य विभिन्न क्षेत्रों में कंपनियों के शेयरों में निवेश करके लॉन्ग-टर्म कैपिटल एप्रिसिएशन प्रदान करना है. इक्विटी फंड मार्केट के उतार-चढ़ाव के अधीन हैं और लंबी अवधि में उच्च रिटर्न प्रदान कर सकते हैं, जिससे वे उच्च जोखिम सहनशीलता वाले निवेशकों के लिए उपयुक्त होते हैं.

- डायरेक्ट इक्विटी: स्टॉक में सीधे निवेश करने में स्टॉक एक्सचेंज के माध्यम से व्यक्तिगत कंपनियों के शेयर खरीदना शामिल है. इस विकल्प के लिए स्टॉक मार्केट की अच्छी समझ और कंपनी के परफॉर्मेंस और मार्केट ट्रेंड का विश्लेषण करने की क्षमता की आवश्यकता होती है. डायरेक्ट इक्विटी इन्वेस्टमेंट में मार्केट के उतार-चढ़ाव के कारण महत्वपूर्ण जोखिम होता है, लेकिन यह पर्याप्त रिटर्न प्रदान कर सकता है.

- कमोडिटी: गोल्ड, सिल्वर या ऑयल जैसी कमोडिटी में इन्वेस्ट करने से उच्च रिटर्न मिल सकता है, लेकिन कीमत के उतार-चढ़ाव के कारण उच्च जोखिम के साथ आता है. कमोडिटी मुद्रास्फीति से बचाव हो सकती है, लेकिन मार्केट के ज्ञान और समय की आवश्यकता होती है.

- क्रिप्टोकरेंसी: क्रिप्टोकरेंसी डिजिटल एसेट हैं जो ब्लॉकचेन टेक्नोलॉजी पर काम करते हैं. वे उच्च रिटर्न प्रदान कर सकते हैं, लेकिन अत्यधिक अस्थिर और अनुमानित होते हैं. क्रिप्टोकरेंसी में इन्वेस्ट करने के लिए उच्च जोखिम सहनशीलता और मार्केट डायनेमिक्स की समझ की आवश्यकता होती है.

की टेकअवेज

- जोखिम और रिटर्न संबंध: आमतौर पर, अधिक जोखिम, उच्च संभावित रिटर्न, और इसके विपरीत. सूचित निर्णय लेने के लिए निवेशकों को अपनी जोखिम सहनशीलता और निवेश लक्ष्यों को समझना होगा.

- डाइवर्सिफिकेशन: डाइवर्सिफिकेशन में पोर्टफोलियो के समग्र जोखिम को मैनेज करने और रिटर्न को ऑप्टिमाइज़ करने के लिए विभिन्न एसेट क्लास में इन्वेस्टमेंट को फैलाना शामिल है. एक अच्छी तरह से डाइवर्सिफाइड पोर्टफोलियो व्यक्तिगत फाइनेंशियल लक्ष्यों और जोखिम लेने की क्षमता के आधार पर जोखिम और रिटर्न को बैलेंस करता है.

- इन्वेस्टमेंट के लक्ष्य: पिरामिड के विभिन्न स्तरों से इन्वेस्टमेंट चुनते समय इन्वेस्टर्स को अपने फाइनेंशियल लक्ष्यों, जोखिम सहनशीलता और समय सीमा पर विचार करना चाहिए. उदाहरण के लिए, रिटायरमेंट के करीब कोई व्यक्ति कम जोखिम वाले इन्वेस्टमेंट को पसंद कर सकता है, जबकि लंबी अवधि वाले युवा इन्वेस्टर उच्च-जोखिम विकल्पों का विकल्प चुन सकते हैं.

7.3. अपना पोर्टफोलियो कैसे डिज़ाइन करें?

इन्वेस्टमेंट पोर्टफोलियो डिज़ाइन करने में कुछ प्रमुख चरण शामिल हैं, ताकि यह सुनिश्चित किया जा सके कि यह आपके फाइनेंशियल लक्ष्यों, जोखिम सहनशीलता और समय सीमा के अनुरूप हो. अपने पोर्टफोलियो को डिज़ाइन करने में आपकी मदद करने के लिए यहां एक व्यापक गाइड दी गई है:

- स्पष्ट फाइनेंशियल लक्ष्य सेट करें

- शॉर्ट-टर्म लक्ष्य: (0-3 वर्ष) उदाहरणों में छुट्टियों, एमरजेंसी फंड या घर पर डाउन पेमेंट के लिए बचत शामिल है.

- मीडियम-टर्म लक्ष्य: (3-7 वर्ष) उदाहरणों में बच्चे की शिक्षा या कार खरीदने के लिए फंडिंग शामिल है.

- लॉन्ग-टर्म लक्ष्य: (7+ वर्ष) उदाहरणों में रिटायरमेंट प्लानिंग या वेल्थ बनाना शामिल है.

- अपनी जोखिम सहनशीलता का आकलन करें

समझें कि मार्केट के उतार-चढ़ाव के साथ आप कितना आरामदायक हैं. जोखिम सहनशीलता आयु, फाइनेंशियल स्थिरता, इन्वेस्टमेंट अनुभव और समय सीमा जैसे कारकों से प्रभावित होती है.

- एसेट एलोकेशन निर्धारित करें

अपनी जोखिम सहनशीलता और फाइनेंशियल लक्ष्यों के आधार पर अलग-अलग एसेट क्लास में आवंटित करने के लिए अपने पोर्टफोलियो के प्रतिशत पर निर्णय लें. एक आम एसेट एलोकेशन में शामिल हो सकता है:

- इक्विटी (स्टॉक): अधिक संभावित रिटर्न लेकिन अधिक जोखिम.

- बॉन्ड (फिक्स्ड इनकम): इक्विटी की तुलना में कम जोखिम वाले मध्यम रिटर्न.

- कैश और कैश के बराबर: बहुत अधिक लिक्विड और कम जोखिम, लेकिन कम रिटर्न के साथ.

- रियल एस्टेट: स्थिर आय और पूंजी में वृद्धि की संभावना.

- कमोडिटी: महंगाई के खिलाफ डाइवर्सिफिकेशन और हेज.

- अपने इन्वेस्टमेंट को डाइवर्सिफाई करें

जोखिम को मैनेज करने और रिटर्न को ऑप्टिमाइज़ करने के लिए विभिन्न एसेट क्लास, इंडस्ट्री और भौगोलिक क्षेत्रों में अपने इन्वेस्टमेंट को फैलाएं. डाइवर्सिफिकेशन किसी भी एक निवेश में खराब परफॉर्मेंस के प्रभाव को कम करता है.

- इन्वेस्टमेंट वाहन चुनें

प्रत्येक एसेट क्लास में विशिष्ट इन्वेस्टमेंट विकल्प चुनें. उदाहरण के लिए:

- इक्विटी: डायरेक्ट स्टॉक, इक्विटी म्यूचुअल फंड, या एक्सचेंज-ट्रेडेड फंड (ईटीएफ).

- बॉन्ड: सरकारी बॉन्ड, कॉर्पोरेट बॉन्ड या बॉन्ड म्यूचुअल फंड.

- रियल एस्टेट: रियल एस्टेट इन्वेस्टमेंट ट्रस्ट (REITs) या डायरेक्ट प्रॉपर्टी इन्वेस्टमेंट.

- कमोडिटी: गोल्ड, सिल्वर या कमोडिटी ETF.

- अपने पोर्टफोलियो को नियमित रूप से रीबैलेंस करें

समय-समय पर अपने पोर्टफोलियो को रिव्यू करें और एडजस्ट करें, ताकि यह सुनिश्चित किया जा सके कि यह आपके फाइनेंशियल लक्ष्यों और एसेट एलोकेशन स्ट्रेटेजी के अनुरूप रहे. रीबैलेंसिंग में ओवरपरफॉर्मिंग एसेट बेचना और अपने वांछित एलोकेशन को बनाए रखने के लिए कम परफॉर्मिंग एसेट खरीदना शामिल है.

- जानकारी प्राप्त करें और सूचित निर्णय लें

अपनी फाइनेंशियल स्थिति में मार्केट ट्रेंड, आर्थिक स्थिति और बदलाव के बारे में अपडेट रहें. रिसर्च और एनालिसिस के आधार पर इन्वेस्टमेंट के बारे में सूचित निर्णय लें.

उदाहरण- रवि के लिए निवेश पोर्टफोलियो

- कम-जोखिम वाले निवेश (मासिक आय का 30%)

फिक्स्ड डिपॉजिट (एफडी): ₹ 7,000 प्रति माह (आय का 10%)

रवि ने फिक्स्ड डिपॉजिट में हर महीने ₹7,000 अलग रखा. यह उन्हें गारंटीड रिटर्न प्रदान करता है और अपनी पूंजी की सुरक्षा सुनिश्चित करता है. वह शॉर्ट-टर्म और लॉन्ग-टर्म सेविंग के मिश्रण के लिए अलग-अलग अवधि वाली एफडी चुनता है.

पब्लिक प्रोविडेंट फंड (PPF): ₹ 7,000 प्रति माह (आय का 10%)

रवि ने अपने PPF अकाउंट में मासिक रूप से ₹7,000 का योगदान दिया है. यह लॉन्ग-टर्म सेविंग स्कीम आकर्षक ब्याज़ दरें और टैक्स लाभ प्रदान करती है. 15-वर्ष की लॉक-इन अवधि के साथ, यह रवि को एक पर्याप्त रिटायरमेंट कॉर्पस बनाने में मदद करता है.

नेशनल सेविंग सर्टिफिकेट (NSC): ₹ 7,000 प्रति माह (आय का 10%)

रवि एनएससी में मासिक रूप से ₹7,000 का निवेश करते हैं, जो सरकार द्वारा समर्थित स्कीम है, जो फिक्स्ड ब्याज़ दरें और टैक्स लाभ प्रदान करती है. एनएससी इन्वेस्टमेंट सुरक्षित हैं और स्थिर रिटर्न प्रदान करते हैं, जिससे रवि को सुरक्षित और टैक्स-कुशल बचत में मदद मिलती है.

- मध्यम-जोखिम निवेश (मासिक आय का 40%)

डेट म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

रवि ने डेट म्यूचुअल फंड को मासिक रूप से ₹14,000 आवंटित किए हैं. ये फंड सरकारी और कॉर्पोरेट बॉन्ड में निवेश करते हैं, जो इक्विटी निवेश की तुलना में कम जोखिम के साथ मध्यम रिटर्न प्रदान करते हैं. वे पारंपरिक सेविंग अकाउंट से बेहतर रिटर्न प्रदान करते हैं.

बैलेंस्ड म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

रवि बैलेंस्ड म्यूचुअल फंड में मासिक रूप से ₹14,000 का निवेश करते हैं, जो इक्विटी और डेट इन्वेस्टमेंट को जोड़ते हैं. यह बैलेंस्ड रिस्क-रिटर्न प्रोफाइल रवि को अपने पोर्टफोलियो में स्थिरता सुनिश्चित करते हुए विकास प्राप्त करने में मदद करती है.

- उच्च-जोखिम वाले निवेश (मासिक आय का 25%)

इक्विटी म्यूचुअल फंड: ₹ 10,500 प्रति माह (आय का 15%)

रवि इक्विटी म्यूचुअल फंड में मासिक रूप से ₹10,500 का निवेश करते हैं, जो निवेशकों से पैसे इकट्ठा करते हैं और स्टॉक के डाइवर्सिफाइड पोर्टफोलियो में निवेश करते हैं. ये फंड लॉन्ग-टर्म कैपिटल एप्रिसिएशन की क्षमता प्रदान करते हैं, लेकिन मार्केट की अस्थिरता के कारण अधिक जोखिम के साथ आते हैं.

डायरेक्ट इक्विटी: ₹ 7,000 प्रति माह (आय का 10%)

रवि ने डायरेक्ट इक्विटी में मासिक रूप से ₹7,000 का निवेश किया, स्टॉक एक्सचेंज के माध्यम से व्यक्तिगत कंपनियों के शेयर खरीदें. इस विकल्प के लिए मार्केट की जानकारी की आवश्यकता होती है और इसमें महत्वपूर्ण जोखिम होता है, लेकिन अगर इसे अच्छी तरह से मैनेज किया जाता है, तो यह पर्याप्त रिटर्न प्रदान कर सकता है.

- एमरजेंसी फंड (मासिक आय का 5%)

सेविंग अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति माह (आय का 5%)

रवि एमरजेंसी फंड बनाने के लिए सेविंग अकाउंट या लिक्विड फंड में मासिक रूप से ₹3,500 आवंटित करते हैं. यह सुनिश्चित करता है कि उनके पास अप्रत्याशित खर्चों के लिए आसानी से कैश उपलब्ध है, जो फाइनेंशियल सुरक्षा और मन की शांति प्रदान करता है.

विविधता:

- रवि के पोर्टफोलियो में कम, मध्यम और उच्च-जोखिम वाले इन्वेस्टमेंट का मिश्रण, सुरक्षा, स्थिरता और विकास को संतुलित करना शामिल है.

- FD, PPF और NSC में नियमित योगदान सुरक्षित और टैक्स-कुशल बचत सुनिश्चित करता है.

- डेट और बैलेंस्ड म्यूचुअल फंड में निवेश नियंत्रित जोखिम के साथ मध्यम रिटर्न प्रदान करते हैं.

- इक्विटी म्यूचुअल फंड और डायरेक्ट इक्विटी रवि के लॉन्ग-टर्म लक्ष्यों के अनुरूप विकास की क्षमता प्रदान करते हैं.

नियमित समीक्षा:

- रवि को अपने इन्वेस्टमेंट पोर्टफोलियो की वार्षिक समीक्षा करनी चाहिए ताकि यह सुनिश्चित किया जा सके कि वह अपने फाइनेंशियल लक्ष्यों के अनुरूप रहे और मार्केट की स्थिति और पर्सनल परिस्थितियों के आधार पर एडजस्टमेंट करे.

रवि के पोर्टफोलियो का सारांश:

|

निवेश का प्रकार |

मासिक योगदान |

आय का प्रतिशत |

|

फिक्स्ड डिपॉजिट (एफडी) |

₹7,000 |

10% |

|

सार्वजनिक भविष्य निधि (PPF) |

₹7,000 |

10% |

|

3. राष्ट्रीय बचत प्रमाणपत्र (NSC) |

₹7,000 |

10% |

|

डेट म्यूचुअल फंड |

₹14,000 |

20% |

|

बैलेंस्ड म्यूचुअल फंड |

₹14,000 |

20% |

|

इक्विटी म्यूचुअल फंड |

₹10,500 |

15% |

|

डायरेक्ट इक्विटी |

₹7,000 |

10% |

|

सेविंग अकाउंट/लिक्विड फंड |

₹3,500 |

5% |

इस डाइवर्सिफाइड इन्वेस्टमेंट प्लान का पालन करके, रवि जोखिम को प्रभावी रूप से मैनेज करते हुए अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों की दिशा में काम कर सकते हैं. यह दृष्टिकोण एक संतुलित पोर्टफोलियो सुनिश्चित करता है जो उनकी फाइनेंशियल खुशहाली और भविष्य की आकांक्षाओं को सपोर्ट करता है.

7.4 अपने मौजूदा इन्वेस्टमेंट को लक्ष्यों के साथ कैसे मैच करें?

अपने मौजूदा इन्वेस्टमेंट को अपने फाइनेंशियल लक्ष्यों के साथ मैच करना यह सुनिश्चित करने के लिए एक महत्वपूर्ण चरण है कि आप उन्हें प्राप्त करने के लिए सही ट्रैक पर हैं. कल से रवि की स्थिति के समान चरण-दर-चरण उदाहरण यहां दिया गया है:

- अपने लक्ष्यों की पहचान करें: अपने शॉर्ट-टर्म, मीडियम-टर्म और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को लिस्ट करें. उदाहरण के लिए:

- शॉर्ट-टर्म: अगले वर्ष गोवा में छुट्टियां.

- मीडियम-टर्म: 5 वर्षों में कार खरीदना.

- लॉन्ग-टर्म: 25 वर्षों में रिटायरमेंट.

- अपने मौजूदा इन्वेस्टमेंट का आकलन करें: अपने सभी मौजूदा इन्वेस्टमेंट, जैसे स्टॉक, म्यूचुअल फंड, फिक्स्ड डिपॉजिट, रियल एस्टेट आदि का स्टॉक लें. उदाहरण के लिए, रवि के पास:

- ₹5,00,000 के स्टॉक

- ₹3,00,000 की कीमत के म्यूचुअल फंड

- ₹2,00,000 की कीमत के फिक्स्ड डिपॉजिट

- लक्ष्यों के लिए निवेश को मिलाएं:

- शॉर्ट-टर्म लक्ष्य: अगले 1-3 वर्षों के भीतर लक्ष्यों के लिए, फिक्स्ड डिपॉजिट या लिक्विड म्यूचुअल फंड जैसे सुरक्षित इन्वेस्टमेंट पर विचार करें. गोवा में रवि की छुट्टियों के लिए, वे अपने फिक्स्ड डिपॉजिट से ₹1,00,000 आवंटित कर सकते हैं.

- मीडियम-टर्म लक्ष्य: 3-7 वर्षों के भीतर लक्ष्यों के लिए, बैलेंस्ड म्यूचुअल फंड या बॉन्ड पर विचार करें. रवि की कार खरीदने के लिए, वे अपने म्यूचुअल फंड से ₹2,00,000 आवंटित कर सकते हैं.

- लॉन्ग-टर्म लक्ष्य: 7 वर्ष से अधिक के लक्ष्यों के लिए, स्टॉक या इक्विटी म्यूचुअल फंड जैसे उच्च-जोखिम वाले इन्वेस्टमेंट पर विचार करें. रवि के रिटायरमेंट के लिए, वे अपने स्टॉक से ₹5,00,000 और अपने म्यूचुअल फंड से ₹1,00,000 आवंटित कर सकते हैं.

- नियमित रूप से रिव्यू करें और एडजस्ट करें: अपने इन्वेस्टमेंट और लक्ष्यों को नियमित रूप से रिव्यू करें, ताकि यह सुनिश्चित किया जा सके कि वे अलाइन हों. मार्केट की स्थिति और पर्सनल परिस्थिति बदल सकती है, इसलिए सुविधाजनक रहें और आवश्यकता के अनुसार एडजस्ट करें.

रवि के उदाहरण का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

लक्ष्य |

समय सीमा |

निवेश |

राशि |

|

गोवा में छुट्टियां |

शॉर्ट-टर्म |

फिक्स्ड डिपॉजिट |

₹1,00,000 |

|

कार खरीदना |

मध्यम अवधि |

म्यूचुअल फंड |

₹2,00,000 |

|

रिटायरमेंट |

लॉन्ग-टर्म |

स्टॉक और म्यूचुअल फंड |

₹6,00,000 |

अपने लक्ष्यों के साथ अपने इन्वेस्टमेंट को अलाइन करके, रवि यह सुनिश्चित कर सकते हैं कि जब उन्हें इसकी आवश्यकता होती है तो उनके पास सही राशि उपलब्ध हो. यह दृष्टिकोण अपने फाइनेंशियल उद्देश्यों को प्राप्त करने के लिए एक स्पष्ट रोडमैप प्रदान करता है.

7.5 क्या गोल्ड इन्वेस्टमेंट सुरक्षित है

गोल्ड में इन्वेस्ट करने को अक्सर एक सुरक्षित स्वर्ग माना जाता है, विशेष रूप से आर्थिक अनिश्चितता के समय. इन बातों पर विचार करें:

गोल्ड इन्वेस्टमेंट के फायदे:

- महंगाई के खिलाफ हेज: गोल्ड समय के साथ अपनी वैल्यू को बनाए रखता है और महंगाई के खिलाफ हेज के रूप में काम कर सकता है.

- डाइवर्सिफिकेशन: अपने इन्वेस्टमेंट पोर्टफोलियो में गोल्ड सहित आपके एसेट को डाइवर्सिफाई करके कुल जोखिम को कम कर सकते हैं.

- लिक्विडिटी: गोल्ड आसानी से कैश में कन्वर्टिबल होता है, जिससे यह एक अत्यधिक लिक्विड एसेट बन जाता है.

- ऐतिहासिक मूल्य: सोने की कीमत सदियों से की गई है, जिससे इसे स्थिरता और विश्वास की भावना मिलती है.

सोने में निवेश के नुकसान:

- कोई नियमित आय नहीं: स्टॉक या बॉन्ड के विपरीत, गोल्ड डिविडेंड या ब्याज के रूप में नियमित आय प्रदान नहीं करता है.

- स्टोरेज की लागत: फिज़िकल गोल्ड को सुरक्षित स्टोरेज की आवश्यकता होती है, जिसके लिए अतिरिक्त लागत हो सकती है.

- कीमत में उतार-चढ़ाव: गोल्ड की कीमतें शॉर्ट टर्म में अस्थिर हो सकती हैं, जो वैश्विक आर्थिक स्थितियों और मार्केट की अटकलों से प्रभावित होती हैं.

गोल्ड इन्वेस्टमेंट के अलग-अलग प्रकार:

- फिजिकल गोल्ड: गोल्ड बार, सिक्के और ज्वेलरी शामिल हैं.

- गोल्ड ETF: गोल्ड में इन्वेस्ट करने वाले एक्सचेंज-ट्रेडेड फंड.

- गोल्ड माइनिंग स्टॉक: गोल्ड माइनिंग में शामिल कंपनियों के शेयर.

- सॉवरेन गोल्ड बॉन्ड: गोल्ड की कीमत से जुड़े सरकार द्वारा जारी किए गए बॉन्ड.

क्या यह सुरक्षित है?

गोल्ड को आमतौर पर कम जोखिम वाला इन्वेस्टमेंट माना जाता है, विशेष रूप से स्टॉक जैसे अधिक अस्थिर एसेट की तुलना में. हालांकि, किसी भी इन्वेस्टमेंट की तरह, यह अपने खुद के जोखिमों और विचारों के साथ आता है. डाइवर्सिफाइड पोर्टफोलियो प्राप्त करने के लिए अन्य एसेट के साथ गोल्ड में अपने इन्वेस्टमेंट को बैलेंस करना आवश्यक है.

रवि गोल्ड में इन्वेस्ट करने के कारण:

- महंगाई के खिलाफ हेज: सोना रवि की संपत्ति को महंगाई से बचाने में मदद कर सकता है, क्योंकि इसकी वैल्यू महंगाई की अवधि के दौरान बढ़ जाती है.

- डाइवर्सिफिकेशन: अपने इन्वेस्टमेंट पोर्टफोलियो में गोल्ड जोड़ने से अपने एसेट को डाइवर्सिफाई करके कुल जोखिम कम हो सकता है.

- लिक्विडिटी: गोल्ड अत्यधिक लिक्विड है और इसे आसानी से कैश में बदला जा सकता है, जिससे एमरजेंसी के मामले में रवि को सुरक्षा कवच प्रदान किया जाता है.

रवि के लिए गोल्ड इन्वेस्टमेंट विकल्प:

- फिजिकल गोल्ड: रवि गोल्ड बार, कॉइन या ज्वेलरी में इन्वेस्ट कर सकते हैं. हालांकि, उन्हें स्टोरेज और इंश्योरेंस की लागत पर विचार करना चाहिए.

- गोल्ड ईटीएफ: एक्सचेंज-ट्रेडेड फंड, जो गोल्ड में इन्वेस्ट करते हैं, सुविधाजनक हैं और फिज़िकल स्टोरेज की आवश्यकता को समाप्त करते हैं.

- सॉवरेन गोल्ड बॉन्ड: सोने की कीमत से जुड़े सरकार द्वारा जारी किए गए बॉन्ड. ये बॉन्ड ब्याज आय भी प्रदान करते हैं, जिससे उन्हें एक आकर्षक विकल्प बन जाता है.

रवि के लिए निवेश योजना का उदाहरण:

मान लें कि रवि अपनी वार्षिक आय का 15% गोल्ड इन्वेस्टमेंट में आवंटित करना चाहते हैं.

- वार्षिक आय: ₹ 70,000 x 12 = ₹ 8,40,000

- 15% एलोकेशन: ₹ 8,40,000 x 0.15 = ₹ 1,26,000

निवेश का विवरण:

- गोल्ड ETF: ₹70,000 (55%)

- सॉवरेन गोल्ड बॉन्ड: ₹ 56,000 (45%)

रवि के गोल्ड इन्वेस्टमेंट प्लान का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

निवेश का प्रकार |

राशि |

प्रतिशत |

|

गोल्ड ईटीएफ |

₹70,000 |

55% |

|

सोवरेन गोल्ड बॉन्ड्स |

₹56,000 |

45% |

सुरक्षा संबंधी विचार:

- आर्थिक स्थिरता: सोने को आमतौर पर सुरक्षित निवेश माना जाता है, विशेष रूप से आर्थिक अनिश्चितता के समय.

- कोई नियमित आय नहीं: स्टॉक या बॉन्ड के विपरीत, गोल्ड नियमित आय प्रदान नहीं करता है (सॉवरेन गोल्ड बॉन्ड को छोड़कर जो ब्याज प्रदान करते हैं).

- मार्केट में उतार-चढ़ाव: वैश्विक आर्थिक स्थिति और मार्केट की अटकलों के आधार पर सोने की कीमतों में उतार-चढ़ाव हो सकता है.

अपनी आय का एक हिस्सा सोने में आवंटित करके, रवि विभिन्नता और संपत्ति संरक्षण प्राप्त कर सकते हैं. हालांकि, रवि के लिए नियमित रूप से अपनी इन्वेस्टमेंट स्ट्रेटजी की समीक्षा करना और अपने फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता के आधार पर इसे एडजस्ट करना आवश्यक है.

7.6 गोल्ड बनाम निफ्टी 50?

गोल्ड और निफ्टी 50 इंडेक्स की तुलना करने से आपको प्रत्येक इन्वेस्टमेंट की विभिन्न विशेषताओं और संभावित लाभों को समझने में मदद मिल सकती है. इसका संक्षिप्त जानकारी यहां दी गई है:

गोल्ड:

- महंगाई के खिलाफ हेज: आर्थिक अनिश्चितता और महंगाई के दौरान सोने को अक्सर एक सुरक्षित स्वर्ग के रूप में देखा जाता है.

- लिक्विडिटी: गोल्ड अत्यधिक लिक्विड है और इसे आसानी से कैश में बदला जा सकता है.

- कोई नियमित आय नहीं: स्टॉक के विपरीत, गोल्ड डिविडेंड या ब्याज प्रदान नहीं करता है.

- स्टोरेज की लागत: फिज़िकल गोल्ड को सुरक्षित स्टोरेज की आवश्यकता होती है, जिसके लिए अतिरिक्त लागत हो सकती है.

- ऐतिहासिक परफॉर्मेंस: 2008 फाइनेंशियल संकट और कोविड-19 महामारी जैसे आर्थिक संकटों के दौरान गोल्ड ने अच्छा प्रदर्शन किया है.

निफ्टी 50:

- ग्रोथ की क्षमता: निफ्टी 50 इंडेक्स भारत में नेशनल स्टॉक एक्सचेंज (एनएसई) पर लिस्टेड टॉप 50 कंपनियों को दर्शाता है, जो पूंजी में वृद्धि की क्षमता प्रदान करता है.

- नियमित आय: निफ्टी 50 के स्टॉक डिविडेंड प्रदान कर सकते हैं.

- उतार-चढ़ाव: स्टॉक मार्केट अस्थिर हो सकता है, जिसमें आर्थिक स्थिति, कंपनी के परफॉर्मेंस और ग्लोबल इवेंट जैसे विभिन्न कारकों से प्रभावित कीमतें होती हैं.

- डाइवर्सिफिकेशन: निफ्टी 50 में इन्वेस्ट करने से विभिन्न क्षेत्रों में कंपनियों के विविध पोर्टफोलियो का एक्सपोज़र मिलता है.

परफॉर्मेंस की तुलना:

- लॉन्ग-टर्म रिटर्न: लॉन्ग टर्म में, निफ्टी 50 ने आमतौर पर गोल्ड से बेहतर प्रदर्शन किया है. उदाहरण के लिए, 20-वर्ष की अवधि में, निफ्टी 50 ने गोल्ड रिटर्न से बेहतर प्रदर्शन किया है.

- संकट की अवधि: आर्थिक संकट के दौरान, गोल्ड एक सुरक्षित स्वर्ग के रूप में बेहतर प्रदर्शन करता है, जबकि स्टॉक का नुकसान हो सकता है.

तुलना का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

पहलू |

गोल्ड |

निफ्टी 50 |

|

मुद्रास्फीति के खिलाफ हेज |

हां |

नहीं |

|

लिक्विडिटी |

अधिक |

अधिक |

|

नियमित आय |

नहीं |

हां (डिविडेंड) |

|

भंडारण लागत |

हां (फिज़िकल गोल्ड के लिए) |

नहीं |

|

वृद्धि की क्षमता |

मध्यम |

अधिक |

|

वोलैटिलिटी |

न्यूनतम से मध्यम |

अधिक |

|

संकटों में परफॉर्मेंस |

मजबूत |

कमज़ोर |

|

लॉन्ग-टर्म रिटर्न |

मध्यम |

अधिक |

रवि के लिए निवेश योजना का उदाहरण:

मान लें कि रवि अपनी वार्षिक बचत से गोल्ड और निफ्टी 50, दोनों को ₹1,50,000 आवंटित करना चाहते हैं, जिसका उद्देश्य डाइवर्सिफिकेशन और ग्रोथ का है.

- वार्षिक आय: ₹ 70,000 x 12 = ₹ 8,40,000

- इन्वेस्टमेंट के लिए एलोकेशन: ₹ 1,50,000

निवेश का विवरण:

- गोल्ड ETF: ₹ 60,000 (40%)

- निफ्टी 50 ETF: ₹ 90,000 (60%)

रवि के इन्वेस्टमेंट प्लान का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

निवेश का प्रकार |

राशि |

प्रतिशत |

|

गोल्ड ईटीएफ |

₹60,000 |

40% |

|

निफ्टी 50 ईटीएफ |

₹90,000 |

60% |

रवि के लिए फायदे और नुकसान:

- गोल्ड:

- फायदे: महंगाई, उच्च लिक्विडिटी, संकट के दौरान सुरक्षित इन्वेस्टमेंट से बचाव.

- नुकसान: कोई नियमित आय नहीं, फिज़िकल गोल्ड के लिए स्टोरेज की लागत नहीं.

- निफ्टी 50:

- लाभ: उच्च विकास क्षमता, डिविडेंड के माध्यम से नियमित आय, डाइवर्सिफाइड पोर्टफोलियो.

- नुकसान: उच्च अस्थिरता, जो मार्केट की स्थितियों से प्रभावित होती है.

परफॉर्मेंस की तुलना:

- लॉन्ग-टर्म रिटर्न: 20-वर्ष की अवधि में, निफ्टी 50 ने आमतौर पर रिटर्न के मामले में गोल्ड से अधिक परफॉर्म किया है.

- संकट की अवधि: आर्थिक संकट के दौरान, गोल्ड एक सुरक्षित स्वर्ग के रूप में बेहतर प्रदर्शन करता है, जबकि निफ्टी 50 का सामना करना पड़ सकता है.

गोल्ड और निफ्टी 50 दोनों में इन्वेस्ट करके, रवि एक बैलेंस्ड पोर्टफोलियो प्राप्त कर सकते हैं जो गोल्ड द्वारा प्रदान की जाने वाली स्थिरता और डाइवर्सिफिकेशन का लाभ उठाते हुए इक्विटी की विकास क्षमता का लाभ उठाते हैं.

7.1 सही निवेश विकल्प क्या हैं

कम-जोखिम वाले इन्वेस्टमेंट

फिक्स्ड डिपॉजिट (एफडी): फिक्स्ड डिपॉजिट सबसे सुरक्षित इन्वेस्टमेंट विकल्पों में से एक है, जहां आप पूर्वनिर्धारित ब्याज़ दर पर एक निश्चित अवधि के लिए बैंक में एकमुश्त राशि जमा करते हैं. ब्याज़ दर की गारंटी होती है, और आपको अवधि के अंत में ब्याज़ के साथ मूलधन राशि प्राप्त होती है. मार्केट की अस्थिरता के बिना स्थिर रिटर्न की तलाश करने वाले जोखिम से बचने वाले इन्वेस्टर के लिए एफडी आदर्श हैं. वे कुछ महीनों से लेकर कई वर्षों तक की सुविधाजनक अवधि प्रदान करते हैं, जिससे आप अपने फाइनेंशियल लक्ष्यों के आधार पर चुन सकते हैं.

पब्लिक प्रॉविडेंट फंड (PPF): पब्लिक प्रॉविडेंट फंड एक सरकार द्वारा समर्थित लॉन्ग-टर्म सेविंग स्कीम है, जिसमें आकर्षक ब्याज़ दरों और टैक्स लाभ मिलते हैं. 15 वर्षों की लॉक-इन अवधि के साथ, PPF कंपाउंडेड ब्याज प्रदान करते समय अनुशासित बचत को प्रोत्साहित करता है. PPF में योगदान इनकम टैक्स एक्ट के सेक्शन 80C के तहत टैक्स कटौती के लिए पात्र हैं, और अर्जित ब्याज टैक्स-फ्री है. रिटायरमेंट या शिक्षा जैसे लॉन्ग-टर्म फाइनेंशियल लक्ष्यों के लिए सुरक्षित और टैक्स-कुशल इन्वेस्टमेंट विकल्प चाहने वाले व्यक्तियों के लिए PPF उपयुक्त है.

नेशनल सेविंग सर्टिफिकेट (NSC): NSC भारत सरकार द्वारा प्रदान की जाने वाली एक फिक्स्ड-इनकम इन्वेस्टमेंट स्कीम है. यह 5 या 10 वर्षों की मेच्योरिटी अवधि के साथ फिक्स्ड ब्याज दर पर गारंटीड रिटर्न प्रदान करता है. एनएससी को पोस्ट ऑफिस से खरीदा जा सकता है, और अर्जित ब्याज को वार्षिक रूप से दोबारा इन्वेस्ट किया जाता है, जिससे कंपाउंड ग्रोथ होती है. एनएससी में इन्वेस्टमेंट सेक्शन 80C के तहत टैक्स कटौती के लिए पात्र हैं, जिससे यह टैक्स-सेविंग लाभ और स्थिर रिटर्न चाहने वाले जोखिम से बचने वाले इन्वेस्टर के लिए एक आकर्षक विकल्प बन जाता है.

मध्यम-जोखिम वाले निवेश

डेट म्यूचुअल फंड: डेट म्यूचुअल फंड सरकारी और कॉर्पोरेट बॉन्ड, ट्रेजरी बिल और अन्य फिक्स्ड-इनकम सिक्योरिटीज़ के मिश्रण में इन्वेस्ट करते हैं. इन फंड का उद्देश्य मध्यम जोखिम के साथ नियमित आय और पूंजी संरक्षण प्रदान करना है. डेट फंड पारंपरिक सेविंग अकाउंट या फिक्स्ड डिपॉजिट की तुलना में बेहतर रिटर्न चाहने वाले इन्वेस्टर के लिए उपयुक्त हैं, जिसमें इक्विटी इन्वेस्टमेंट की तुलना में अपेक्षाकृत कम जोखिम होता है. वे लिक्विडिटी प्रदान करते हैं और शॉर्ट-टर्म से लेकर लॉन्ग-टर्म तक विभिन्न इन्वेस्टमेंट हॉरिजन के अनुसार तैयार किए जा सकते हैं.

कॉर्पोरेट बॉन्ड: कॉर्पोरेट बॉन्ड कंपनियों द्वारा पूंजी जुटाने के लिए जारी किए गए डेट सिक्योरिटीज़ हैं. निवेशक नियमित ब्याज भुगतान और मेच्योरिटी पर मूल राशि के रिटर्न के बदले कंपनी को पैसे उधार देते हैं. कॉर्पोरेट बॉन्ड आमतौर पर सरकारी बॉन्ड की तुलना में अधिक ब्याज़ दरें प्रदान करते हैं, जो जारी करने वाली कंपनी से जुड़े उच्च जोखिम को दर्शाता है. वे मध्यम जोखिम सहनशीलता के साथ निश्चित आय चाहने वाले निवेशकों के लिए आदर्श हैं, और जोखिम को मैनेज करने के लिए विभिन्न कंपनियों और उद्योगों में डाइवर्सिफाइड किया जा सकता है.

बैलेंस्ड म्यूचुअल फंड: बैलेंस्ड म्यूचुअल फंड, जिसे हाइब्रिड फंड भी कहा जाता है, बैलेंस्ड रिस्क-रिटर्न प्रोफाइल प्राप्त करने के लिए इक्विटी (स्टॉक) और डेट (बॉन्ड) के मिश्रण में इन्वेस्ट करें. इन फंड का उद्देश्य डेट इन्वेस्टमेंट के माध्यम से स्थिरता और आय सुनिश्चित करते हुए इक्विटी इन्वेस्टमेंट के माध्यम से पूंजी में वृद्धि प्रदान करना है. बैलेंस्ड फंड एक डाइवर्सिफाइड पोर्टफोलियो की तलाश करने वाले निवेशकों के लिए उपयुक्त हैं जो विकास और स्थिरता को संतुलित करते हैं, जिससे उन्हें मध्यम अवधि के फाइनेंशियल लक्ष्यों के लिए एक अच्छा विकल्प बन जाता है.

उच्च जोखिम वाले इन्वेस्टमेंट

इक्विटी म्यूचुअल फंड: इक्विटी म्यूचुअल फंड निवेशकों से पैसे इकट्ठा करते हैं ताकि स्टॉक के विविध पोर्टफोलियो में निवेश किया जा सके. इन फंड का उद्देश्य विभिन्न क्षेत्रों में कंपनियों के शेयरों में निवेश करके लॉन्ग-टर्म कैपिटल एप्रिसिएशन प्रदान करना है. इक्विटी फंड मार्केट के उतार-चढ़ाव के अधीन हैं और लंबी अवधि में उच्च रिटर्न प्रदान कर सकते हैं, जिससे उन्हें उच्च जोखिम सहनशीलता और लंबी इन्वेस्टमेंट अवधि वाले इन्वेस्टर के लिए उपयुक्त बनाता है. लार्ज-कैप, मिड-कैप और स्मॉल-कैप फंड जैसे विभिन्न प्रकार के इक्विटी फंड, जोखिम लेने की क्षमताओं और इन्वेस्टमेंट के उद्देश्यों को पूरा करते हैं.

डायरेक्ट इक्विटी: स्टॉक में सीधे निवेश करने में स्टॉक एक्सचेंज के माध्यम से व्यक्तिगत कंपनियों के शेयर खरीदना शामिल है. इस इन्वेस्टमेंट विकल्प के लिए स्टॉक मार्केट की अच्छी समझ और कंपनी के परफॉर्मेंस और मार्केट ट्रेंड का विश्लेषण करने की क्षमता की आवश्यकता होती है. डायरेक्ट इक्विटी इन्वेस्टमेंट में मार्केट के उतार-चढ़ाव के कारण महत्वपूर्ण जोखिम होता है, लेकिन यह पर्याप्त रिटर्न प्रदान कर सकता है. वे उच्च-जोखिम सहनशीलता और अपने पोर्टफोलियो को सक्रिय रूप से मैनेज करने की क्षमता वाले अनुभवी निवेशकों के लिए आदर्श हैं.

रियल एस्टेट: रियल एस्टेट इन्वेस्टमेंट में रेंटल इनकम या कैपिटल एप्रिसिएशन के लिए प्रॉपर्टी खरीदना शामिल है. इस इन्वेस्टमेंट विकल्प के लिए पर्याप्त पूंजी और मार्केट ज्ञान की आवश्यकता होती है. रियल एस्टेट समय के साथ महत्वपूर्ण वैल्यू में वृद्धि के लिए स्थिर रेंटल इनकम और क्षमता प्रदान कर सकता है. हालांकि, यह प्रॉपर्टी मार्केट के उतार-चढ़ाव, मेंटेनेंस लागत और लिक्विडिटी की चुनौतियों जैसे जोखिमों के साथ भी आता है. रियल एस्टेट लॉन्ग-टर्म परिप्रेक्ष्य और फिज़िकल एसेट को मैनेज करने की क्षमता वाले निवेशकों के लिए उपयुक्त है.

विविधता

डाइवर्सिफिकेशन निवेश प्रबंधन में एक प्रमुख रणनीति है, जिसमें जोखिम को मैनेज करने और रिटर्न को ऑप्टिमाइज़ करने के लिए विभिन्न एसेट क्लास (जैसे स्टॉक, बॉन्ड, रियल एस्टेट और कमोडिटी) में निवेश को फैलाना शामिल है. अपने पोर्टफोलियो को डाइवर्सिफाई करके, आप किसी भी एक निवेश में खराब परफॉर्मेंस के प्रभाव को कम करते हैं. एक अच्छी तरह से डाइवर्सिफाइड पोर्टफोलियो आपके फाइनेंशियल लक्ष्यों, जोखिम सहनशीलता और इन्वेस्टमेंट की अवधि के आधार पर जोखिम और रिटर्न को बैलेंस करता है.

नियमित समीक्षा

अपने इन्वेस्टमेंट पोर्टफोलियो को नियमित रूप से रिव्यू करना आवश्यक है, ताकि यह सुनिश्चित किया जा सके कि यह आपके फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता के अनुरूप रहे. मार्केट की स्थिति और पर्सनल परिस्थिति बदल सकती है, जिससे आपके इन्वेस्टमेंट में एडजस्टमेंट की आवश्यकता होती है. समय-समय पर रिव्यू कम परफॉर्मिंग एसेट की पहचान करने, अपने पोर्टफोलियो को रीबैलेंस करने और अपने लॉन्ग-टर्म फाइनेंशियल उद्देश्यों को प्राप्त करने के लिए सूचित निर्णय लेने में मदद करते हैं.

रवि के लिए निवेश योजना

निवेश आवंटन:

कम-जोखिम वाले निवेश (30%)

फिक्स्ड डिपॉजिट (एफडी): ₹ 7,000 प्रति माह (आय का 10%)

एफडी रवि को पूंजी की गारंटीड रिटर्न और सुरक्षा प्रदान करेगी.

पब्लिक प्रोविडेंट फंड (PPF): ₹ 7,000 प्रति माह (आय का 10%)

PPF आकर्षक ब्याज दरों के साथ रवि लॉन्ग-टर्म टैक्स-एफिशिएंट सेविंग प्रदान करेगा.

नेशनल सेविंग सर्टिफिकेट (NSC): ₹ 7,000 प्रति माह (इनकम का 10%)

एनएससी रवि को टैक्स लाभ के साथ सुरक्षित और स्थिर रिटर्न प्रदान करेगा.

मध्यम-जोखिम निवेश (40%)

डेट म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

डेट म्यूचुअल फंड इक्विटी की तुलना में कम जोखिम वाले पारंपरिक सेविंग इंस्ट्रूमेंट की तुलना में बेहतर रिटर्न प्रदान करेंगे.

बैलेंस्ड म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

बैलेंस्ड फंड इक्विटी और डेट एक्सपोज़र का मिश्रण प्रदान करेंगे, जो स्थिरता के साथ विकास की क्षमता को संतुलित करेंगे.

हाई-रिस्क इन्वेस्टमेंट (25%)

इक्विटी म्यूचुअल फंड: ₹ 10,500 प्रति माह (आय का 15%)

इक्विटी म्यूचुअल फंड स्टॉक के डाइवर्सिफाइड पोर्टफोलियो में निवेश करके उच्च रिटर्न के लिए रवि की क्षमता प्रदान करेंगे.

डायरेक्ट इक्विटी: ₹ 7,000 प्रति माह (आय का 10%)

डायरेक्ट इक्विटी इन्वेस्टमेंट रवि को पर्याप्त रिटर्न की क्षमता वाले व्यक्तिगत स्टॉक में इन्वेस्ट करने की अनुमति देगा, हालांकि अधिक जोखिम के साथ.

एमरजेंसी फंड (5%)

सेविंग अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति माह (आय का 5%)

एमरज़ेंसी फंड बनाने से यह सुनिश्चित होगा कि रवि के पास अप्रत्याशित खर्चों के लिए आसानी से कैश उपलब्ध है.

विविधता:

-

- रवि के इन्वेस्टमेंट प्लान में जोखिम और रिटर्न को संतुलित करने के लिए कम, मध्यम और उच्च-जोखिम वाले इन्वेस्टमेंट का मिश्रण शामिल है.

- FD, PPF और NSC में नियमित योगदान सुरक्षा और टैक्स लाभ सुनिश्चित करता है.

- डेट और बैलेंस्ड म्यूचुअल फंड नियंत्रित जोखिम के साथ मध्यम रिटर्न प्रदान करते हैं.

- इक्विटी म्यूचुअल फंड और डायरेक्ट इक्विटी इन्वेस्टमेंट ग्रोथ की क्षमता प्रदान करते हैं.

नियमित समीक्षा:

रवि को अपने इन्वेस्टमेंट पोर्टफोलियो को वार्षिक रूप से रिव्यू करना चाहिए ताकि यह सुनिश्चित किया जा सके कि वह अपने फाइनेंशियल लक्ष्यों के अनुरूप हो और मार्केट की स्थितियों और पर्सनल परिस्थितियों के आधार पर एडजस्टमेंट करे.

7.2 रिस्क-रिटर्न पिरामिड क्या है?

रिस्क-रिटर्न पिरामिड

रिस्क-रिटर्न पिरामिड एक फ्रेमवर्क है जो उनके जोखिम के स्तर और संभावित रिटर्न के आधार पर इन्वेस्टमेंट को वर्गीकृत करता है. यह डाइवर्सिफाइड पोर्टफोलियो के भीतर विभिन्न इन्वेस्टमेंट प्रकारों के अनुपात को दर्शाने के लिए पिरामिड की तरह आकार दिया जाता है.

पिरामिड का आधार: कम जोखिम, कम रिटर्न

विवरण: पिरामिड के आधार पर ऐसे इन्वेस्टमेंट होते हैं जो कम जोखिम और परिणामस्वरूप कम रिटर्न प्रदान करते हैं. ये इन्वेस्टमेंट आमतौर पर स्थिर होते हैं और पूंजी संरक्षण प्रदान करते हैं, जिससे उन्हें जोखिम से बचने वाले इन्वेस्टर के लिए आदर्श बनाता है.

उदाहरण:

- सेविंग अकाउंट: ये बेसिक बैंक अकाउंट हैं जो डिपॉजिट की गई राशि पर ब्याज़ प्रदान करते हैं. वे उच्च लिक्विडिटी और सुरक्षा प्रदान करते हैं, लेकिन आमतौर पर कम ब्याज़ दरें होती हैं.

- फिक्स्ड डिपॉजिट (एफडी): एफडी में पूर्वनिर्धारित ब्याज़ दर पर एक निश्चित अवधि के लिए बैंक में एकमुश्त राशि जमा करना शामिल है. ब्याज की गारंटी दी जाती है, और मूल राशि अवधि के अंत में वापस कर दी जाती है. एफडी सुरक्षित हैं और स्थिर रिटर्न प्रदान करते हैं.

- सरकारी बॉन्ड: ये फंड जुटाने के लिए सरकार द्वारा जारी किए गए डेट सिक्योरिटीज़ हैं. वे मेच्योरिटी पर नियमित ब्याज़ भुगतान और मूल राशि रिटर्न करते हैं. सरकारी बॉन्ड कम जोखिम वाले होते हैं क्योंकि उन्हें सरकार द्वारा समर्थित किया जाता है.

- पब्लिक प्रॉविडेंट फंड (PPF): PPF एक लॉन्ग-टर्म सेविंग स्कीम है, जिसमें टैक्स लाभ मिलते हैं. इसमें 15 वर्षों की लॉक-इन अवधि है और आकर्षक ब्याज दरें प्रदान करती हैं, जो वार्षिक रूप से कंपाउंड की जाती हैं. PPF में योगदान टैक्स कटौती के लिए पात्र हैं, और अर्जित ब्याज टैक्स-फ्री है.

- नेशनल सेविंग सर्टिफिकेट (NSC): NSC एक सरकार द्वारा समर्थित सेविंग स्कीम है, जिसमें फिक्स्ड ब्याज़ दर और 5 या 10 वर्षों की मेच्योरिटी अवधि होती है. अर्जित ब्याज को वार्षिक रूप से दोबारा इन्वेस्ट किया जाता है, और मूलधन और ब्याज मेच्योरिटी पर वापस किया जाता है. एनएससी इन्वेस्टमेंट टैक्स कटौती के लिए पात्र हैं.

पिरामिड का मध्य: मध्यम जोखिम, मध्यम रिटर्न

विवरण: पिरामिड की मिडल लेयर में ऐसे इन्वेस्टमेंट शामिल हैं जो मध्यम स्तर का जोखिम रखते हैं और मध्यम रिटर्न प्रदान करते हैं. इन निवेशों का उद्देश्य वृद्धि और स्थिरता के बीच संतुलन प्रदान करना है.

उदाहरण:

- डेट म्यूचुअल फंड: ये फंड सरकारी और कॉर्पोरेट बॉन्ड, ट्रेजरी बिल और अन्य फिक्स्ड-इनकम सिक्योरिटीज़ के मिश्रण में इन्वेस्ट करते हैं. उनका उद्देश्य मध्यम जोखिम के साथ नियमित आय और पूंजी संरक्षण प्रदान करना है. डेट फंड पारंपरिक सेविंग अकाउंट से बेहतर रिटर्न प्रदान करते हैं, लेकिन कुछ जोखिम लेते हैं.

- कॉर्पोरेट बॉन्ड: कॉर्पोरेट बॉन्ड कंपनियों द्वारा पूंजी जुटाने के लिए जारी किए गए डेट सिक्योरिटीज़ हैं. निवेशक नियमित ब्याज भुगतान और मेच्योरिटी पर मूलधन के रिटर्न के बदले कंपनी को पैसे उधार देते हैं. कॉर्पोरेट बॉन्ड आमतौर पर सरकारी बॉन्ड की तुलना में अधिक ब्याज दरें प्रदान करते हैं, लेकिन थोड़े अधिक जोखिम के साथ आते हैं.

- बैलेंस्ड म्यूचुअल फंड: हाइब्रिड फंड के नाम से भी जाना जाता है, बैलेंस्ड म्यूचुअल फंड बैलेंस्ड रिस्क-रिटर्न प्रोफाइल प्राप्त करने के लिए इक्विटी (स्टॉक) और डेट (बॉन्ड) के मिश्रण में निवेश करते हैं. उनका उद्देश्य डेट इन्वेस्टमेंट के माध्यम से स्थिरता और आय सुनिश्चित करते हुए इक्विटी इन्वेस्टमेंट के माध्यम से पूंजी में वृद्धि प्रदान करना है. ये फंड एक डाइवर्सिफाइड पोर्टफोलियो की तलाश करने वाले निवेशकों के लिए उपयुक्त हैं जो विकास और स्थिरता को संतुलित करते हैं.

- रियल एस्टेट: रियल एस्टेट में निवेश करने में किराए की आय या पूंजी में वृद्धि के लिए प्रॉपर्टी खरीदना शामिल है. रियल एस्टेट समय के साथ महत्वपूर्ण वैल्यू में वृद्धि के लिए स्थिर रेंटल इनकम और क्षमता प्रदान कर सकता है. हालांकि, इसके लिए पर्याप्त पूंजी और मार्केट ज्ञान की आवश्यकता होती है और प्रॉपर्टी मार्केट के उतार-चढ़ाव और मेंटेनेंस लागत जैसे जोखिमों के साथ आती है.

पिरामिड के टॉप: हाई रिस्क, हाई रिटर्न

विवरण: पिरामिड का शीर्ष उच्च जोखिम और उच्च संभावित रिटर्न वाले इन्वेस्टमेंट को दर्शाता है. ये इन्वेस्टमेंट अधिक अस्थिर होते हैं और इससे महत्वपूर्ण लाभ या नुकसान हो सकता है.

उदाहरण:

- इक्विटी म्यूचुअल फंड: ये फंड निवेशकों से पैसे इकट्ठा करते हैं ताकि स्टॉक के डाइवर्सिफाइड पोर्टफोलियो में निवेश किया जा सके. उनका उद्देश्य विभिन्न क्षेत्रों में कंपनियों के शेयरों में निवेश करके लॉन्ग-टर्म कैपिटल एप्रिसिएशन प्रदान करना है. इक्विटी फंड मार्केट के उतार-चढ़ाव के अधीन हैं और लंबी अवधि में उच्च रिटर्न प्रदान कर सकते हैं, जिससे वे उच्च जोखिम सहनशीलता वाले निवेशकों के लिए उपयुक्त होते हैं.

- डायरेक्ट इक्विटी: स्टॉक में सीधे निवेश करने में स्टॉक एक्सचेंज के माध्यम से व्यक्तिगत कंपनियों के शेयर खरीदना शामिल है. इस विकल्प के लिए स्टॉक मार्केट की अच्छी समझ और कंपनी के परफॉर्मेंस और मार्केट ट्रेंड का विश्लेषण करने की क्षमता की आवश्यकता होती है. डायरेक्ट इक्विटी इन्वेस्टमेंट में मार्केट के उतार-चढ़ाव के कारण महत्वपूर्ण जोखिम होता है, लेकिन यह पर्याप्त रिटर्न प्रदान कर सकता है.

- कमोडिटी: गोल्ड, सिल्वर या ऑयल जैसी कमोडिटी में इन्वेस्ट करने से उच्च रिटर्न मिल सकता है, लेकिन कीमत के उतार-चढ़ाव के कारण उच्च जोखिम के साथ आता है. कमोडिटी मुद्रास्फीति से बचाव हो सकती है, लेकिन मार्केट के ज्ञान और समय की आवश्यकता होती है.

- क्रिप्टोकरेंसी: क्रिप्टोकरेंसी डिजिटल एसेट हैं जो ब्लॉकचेन टेक्नोलॉजी पर काम करते हैं. वे उच्च रिटर्न प्रदान कर सकते हैं, लेकिन अत्यधिक अस्थिर और अनुमानित होते हैं. क्रिप्टोकरेंसी में इन्वेस्ट करने के लिए उच्च जोखिम सहनशीलता और मार्केट डायनेमिक्स की समझ की आवश्यकता होती है.

की टेकअवेज

- जोखिम और रिटर्न संबंध: आमतौर पर, अधिक जोखिम, उच्च संभावित रिटर्न, और इसके विपरीत. सूचित निर्णय लेने के लिए निवेशकों को अपनी जोखिम सहनशीलता और निवेश लक्ष्यों को समझना होगा.

- डाइवर्सिफिकेशन: डाइवर्सिफिकेशन में पोर्टफोलियो के समग्र जोखिम को मैनेज करने और रिटर्न को ऑप्टिमाइज़ करने के लिए विभिन्न एसेट क्लास में इन्वेस्टमेंट को फैलाना शामिल है. एक अच्छी तरह से डाइवर्सिफाइड पोर्टफोलियो व्यक्तिगत फाइनेंशियल लक्ष्यों और जोखिम लेने की क्षमता के आधार पर जोखिम और रिटर्न को बैलेंस करता है.

- इन्वेस्टमेंट के लक्ष्य: पिरामिड के विभिन्न स्तरों से इन्वेस्टमेंट चुनते समय इन्वेस्टर्स को अपने फाइनेंशियल लक्ष्यों, जोखिम सहनशीलता और समय सीमा पर विचार करना चाहिए. उदाहरण के लिए, रिटायरमेंट के करीब कोई व्यक्ति कम जोखिम वाले इन्वेस्टमेंट को पसंद कर सकता है, जबकि लंबी अवधि वाले युवा इन्वेस्टर उच्च-जोखिम विकल्पों का विकल्प चुन सकते हैं.

7.3. अपना पोर्टफोलियो कैसे डिज़ाइन करें?

इन्वेस्टमेंट पोर्टफोलियो डिज़ाइन करने में कुछ प्रमुख चरण शामिल हैं, ताकि यह सुनिश्चित किया जा सके कि यह आपके फाइनेंशियल लक्ष्यों, जोखिम सहनशीलता और समय सीमा के अनुरूप हो. अपने पोर्टफोलियो को डिज़ाइन करने में आपकी मदद करने के लिए यहां एक व्यापक गाइड दी गई है:

- स्पष्ट फाइनेंशियल लक्ष्य सेट करें

- शॉर्ट-टर्म लक्ष्य: (0-3 वर्ष) उदाहरणों में छुट्टियों, एमरजेंसी फंड या घर पर डाउन पेमेंट के लिए बचत शामिल है.

- मीडियम-टर्म लक्ष्य: (3-7 वर्ष) उदाहरणों में बच्चे की शिक्षा या कार खरीदने के लिए फंडिंग शामिल है.

- लॉन्ग-टर्म लक्ष्य: (7+ वर्ष) उदाहरणों में रिटायरमेंट प्लानिंग या वेल्थ बनाना शामिल है.

- अपनी जोखिम सहनशीलता का आकलन करें

समझें कि मार्केट के उतार-चढ़ाव के साथ आप कितना आरामदायक हैं. जोखिम सहनशीलता आयु, फाइनेंशियल स्थिरता, इन्वेस्टमेंट अनुभव और समय सीमा जैसे कारकों से प्रभावित होती है.

- एसेट एलोकेशन निर्धारित करें

अपनी जोखिम सहनशीलता और फाइनेंशियल लक्ष्यों के आधार पर अलग-अलग एसेट क्लास में आवंटित करने के लिए अपने पोर्टफोलियो के प्रतिशत पर निर्णय लें. एक आम एसेट एलोकेशन में शामिल हो सकता है:

- इक्विटी (स्टॉक): अधिक संभावित रिटर्न लेकिन अधिक जोखिम.

- बॉन्ड (फिक्स्ड इनकम): इक्विटी की तुलना में कम जोखिम वाले मध्यम रिटर्न.

- कैश और कैश के बराबर: बहुत अधिक लिक्विड और कम जोखिम, लेकिन कम रिटर्न के साथ.

- रियल एस्टेट: स्थिर आय और पूंजी में वृद्धि की संभावना.

- कमोडिटी: महंगाई के खिलाफ डाइवर्सिफिकेशन और हेज.

- अपने इन्वेस्टमेंट को डाइवर्सिफाई करें

जोखिम को मैनेज करने और रिटर्न को ऑप्टिमाइज़ करने के लिए विभिन्न एसेट क्लास, इंडस्ट्री और भौगोलिक क्षेत्रों में अपने इन्वेस्टमेंट को फैलाएं. डाइवर्सिफिकेशन किसी भी एक निवेश में खराब परफॉर्मेंस के प्रभाव को कम करता है.

- इन्वेस्टमेंट वाहन चुनें

प्रत्येक एसेट क्लास में विशिष्ट इन्वेस्टमेंट विकल्प चुनें. उदाहरण के लिए:

- इक्विटी: डायरेक्ट स्टॉक, इक्विटी म्यूचुअल फंड, या एक्सचेंज-ट्रेडेड फंड (ईटीएफ).

- बॉन्ड: सरकारी बॉन्ड, कॉर्पोरेट बॉन्ड या बॉन्ड म्यूचुअल फंड.

- रियल एस्टेट: रियल एस्टेट इन्वेस्टमेंट ट्रस्ट (REITs) या डायरेक्ट प्रॉपर्टी इन्वेस्टमेंट.

- कमोडिटी: गोल्ड, सिल्वर या कमोडिटी ETF.

- अपने पोर्टफोलियो को नियमित रूप से रीबैलेंस करें

समय-समय पर अपने पोर्टफोलियो को रिव्यू करें और एडजस्ट करें, ताकि यह सुनिश्चित किया जा सके कि यह आपके फाइनेंशियल लक्ष्यों और एसेट एलोकेशन स्ट्रेटेजी के अनुरूप रहे. रीबैलेंसिंग में ओवरपरफॉर्मिंग एसेट बेचना और अपने वांछित एलोकेशन को बनाए रखने के लिए कम परफॉर्मिंग एसेट खरीदना शामिल है.

- जानकारी प्राप्त करें और सूचित निर्णय लें

अपनी फाइनेंशियल स्थिति में मार्केट ट्रेंड, आर्थिक स्थिति और बदलाव के बारे में अपडेट रहें. रिसर्च और एनालिसिस के आधार पर इन्वेस्टमेंट के बारे में सूचित निर्णय लें.

उदाहरण- रवि के लिए निवेश पोर्टफोलियो

- कम-जोखिम वाले निवेश (मासिक आय का 30%)

फिक्स्ड डिपॉजिट (एफडी): ₹ 7,000 प्रति माह (आय का 10%)

रवि ने फिक्स्ड डिपॉजिट में हर महीने ₹7,000 अलग रखा. यह उन्हें गारंटीड रिटर्न प्रदान करता है और अपनी पूंजी की सुरक्षा सुनिश्चित करता है. वह शॉर्ट-टर्म और लॉन्ग-टर्म सेविंग के मिश्रण के लिए अलग-अलग अवधि वाली एफडी चुनता है.

पब्लिक प्रोविडेंट फंड (PPF): ₹ 7,000 प्रति माह (आय का 10%)

रवि ने अपने PPF अकाउंट में मासिक रूप से ₹7,000 का योगदान दिया है. यह लॉन्ग-टर्म सेविंग स्कीम आकर्षक ब्याज़ दरें और टैक्स लाभ प्रदान करती है. 15-वर्ष की लॉक-इन अवधि के साथ, यह रवि को एक पर्याप्त रिटायरमेंट कॉर्पस बनाने में मदद करता है.

नेशनल सेविंग सर्टिफिकेट (NSC): ₹ 7,000 प्रति माह (आय का 10%)

रवि एनएससी में मासिक रूप से ₹7,000 का निवेश करते हैं, जो सरकार द्वारा समर्थित स्कीम है, जो फिक्स्ड ब्याज़ दरें और टैक्स लाभ प्रदान करती है. एनएससी इन्वेस्टमेंट सुरक्षित हैं और स्थिर रिटर्न प्रदान करते हैं, जिससे रवि को सुरक्षित और टैक्स-कुशल बचत में मदद मिलती है.

- मध्यम-जोखिम निवेश (मासिक आय का 40%)

डेट म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

रवि ने डेट म्यूचुअल फंड को मासिक रूप से ₹14,000 आवंटित किए हैं. ये फंड सरकारी और कॉर्पोरेट बॉन्ड में निवेश करते हैं, जो इक्विटी निवेश की तुलना में कम जोखिम के साथ मध्यम रिटर्न प्रदान करते हैं. वे पारंपरिक सेविंग अकाउंट से बेहतर रिटर्न प्रदान करते हैं.

बैलेंस्ड म्यूचुअल फंड: ₹ 14,000 प्रति माह (आय का 20%)

रवि बैलेंस्ड म्यूचुअल फंड में मासिक रूप से ₹14,000 का निवेश करते हैं, जो इक्विटी और डेट इन्वेस्टमेंट को जोड़ते हैं. यह बैलेंस्ड रिस्क-रिटर्न प्रोफाइल रवि को अपने पोर्टफोलियो में स्थिरता सुनिश्चित करते हुए विकास प्राप्त करने में मदद करती है.

- उच्च-जोखिम वाले निवेश (मासिक आय का 25%)

इक्विटी म्यूचुअल फंड: ₹ 10,500 प्रति माह (आय का 15%)

रवि इक्विटी म्यूचुअल फंड में मासिक रूप से ₹10,500 का निवेश करते हैं, जो निवेशकों से पैसे इकट्ठा करते हैं और स्टॉक के डाइवर्सिफाइड पोर्टफोलियो में निवेश करते हैं. ये फंड लॉन्ग-टर्म कैपिटल एप्रिसिएशन की क्षमता प्रदान करते हैं, लेकिन मार्केट की अस्थिरता के कारण अधिक जोखिम के साथ आते हैं.

डायरेक्ट इक्विटी: ₹ 7,000 प्रति माह (आय का 10%)

रवि ने डायरेक्ट इक्विटी में मासिक रूप से ₹7,000 का निवेश किया, स्टॉक एक्सचेंज के माध्यम से व्यक्तिगत कंपनियों के शेयर खरीदें. इस विकल्प के लिए मार्केट की जानकारी की आवश्यकता होती है और इसमें महत्वपूर्ण जोखिम होता है, लेकिन अगर इसे अच्छी तरह से मैनेज किया जाता है, तो यह पर्याप्त रिटर्न प्रदान कर सकता है.

- एमरजेंसी फंड (मासिक आय का 5%)

सेविंग अकाउंट/लिक्विड फंड: ₹ 3,500 प्रति माह (आय का 5%)

रवि एमरजेंसी फंड बनाने के लिए सेविंग अकाउंट या लिक्विड फंड में मासिक रूप से ₹3,500 आवंटित करते हैं. यह सुनिश्चित करता है कि उनके पास अप्रत्याशित खर्चों के लिए आसानी से कैश उपलब्ध है, जो फाइनेंशियल सुरक्षा और मन की शांति प्रदान करता है.

विविधता:

- रवि के पोर्टफोलियो में कम, मध्यम और उच्च-जोखिम वाले इन्वेस्टमेंट का मिश्रण, सुरक्षा, स्थिरता और विकास को संतुलित करना शामिल है.

- FD, PPF और NSC में नियमित योगदान सुरक्षित और टैक्स-कुशल बचत सुनिश्चित करता है.

- डेट और बैलेंस्ड म्यूचुअल फंड में निवेश नियंत्रित जोखिम के साथ मध्यम रिटर्न प्रदान करते हैं.

- इक्विटी म्यूचुअल फंड और डायरेक्ट इक्विटी रवि के लॉन्ग-टर्म लक्ष्यों के अनुरूप विकास की क्षमता प्रदान करते हैं.

नियमित समीक्षा:

- रवि को अपने इन्वेस्टमेंट पोर्टफोलियो की वार्षिक समीक्षा करनी चाहिए ताकि यह सुनिश्चित किया जा सके कि वह अपने फाइनेंशियल लक्ष्यों के अनुरूप रहे और मार्केट की स्थिति और पर्सनल परिस्थितियों के आधार पर एडजस्टमेंट करे.

रवि के पोर्टफोलियो का सारांश:

|

निवेश का प्रकार |

मासिक योगदान |

आय का प्रतिशत |

|

फिक्स्ड डिपॉजिट (एफडी) |

₹7,000 |

10% |

|

सार्वजनिक भविष्य निधि (PPF) |

₹7,000 |

10% |

|

3. राष्ट्रीय बचत प्रमाणपत्र (NSC) |

₹7,000 |

10% |

|

डेट म्यूचुअल फंड |

₹14,000 |

20% |

|

बैलेंस्ड म्यूचुअल फंड |

₹14,000 |

20% |

|

इक्विटी म्यूचुअल फंड |

₹10,500 |

15% |

|

डायरेक्ट इक्विटी |

₹7,000 |

10% |

|

सेविंग अकाउंट/लिक्विड फंड |

₹3,500 |

5% |

इस डाइवर्सिफाइड इन्वेस्टमेंट प्लान का पालन करके, रवि जोखिम को प्रभावी रूप से मैनेज करते हुए अपने लॉन्ग-टर्म फाइनेंशियल लक्ष्यों की दिशा में काम कर सकते हैं. यह दृष्टिकोण एक संतुलित पोर्टफोलियो सुनिश्चित करता है जो उनकी फाइनेंशियल खुशहाली और भविष्य की आकांक्षाओं को सपोर्ट करता है.

7.4 अपने मौजूदा इन्वेस्टमेंट को लक्ष्यों के साथ कैसे मैच करें?

अपने मौजूदा इन्वेस्टमेंट को अपने फाइनेंशियल लक्ष्यों के साथ मैच करना यह सुनिश्चित करने के लिए एक महत्वपूर्ण चरण है कि आप उन्हें प्राप्त करने के लिए सही ट्रैक पर हैं. कल से रवि की स्थिति के समान चरण-दर-चरण उदाहरण यहां दिया गया है:

- अपने लक्ष्यों की पहचान करें: अपने शॉर्ट-टर्म, मीडियम-टर्म और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को लिस्ट करें. उदाहरण के लिए:

- शॉर्ट-टर्म: अगले वर्ष गोवा में छुट्टियां.

- मीडियम-टर्म: 5 वर्षों में कार खरीदना.

- लॉन्ग-टर्म: 25 वर्षों में रिटायरमेंट.

- अपने मौजूदा इन्वेस्टमेंट का आकलन करें: अपने सभी मौजूदा इन्वेस्टमेंट, जैसे स्टॉक, म्यूचुअल फंड, फिक्स्ड डिपॉजिट, रियल एस्टेट आदि का स्टॉक लें. उदाहरण के लिए, रवि के पास:

- ₹5,00,000 के स्टॉक

- ₹3,00,000 की कीमत के म्यूचुअल फंड

- ₹2,00,000 की कीमत के फिक्स्ड डिपॉजिट

- लक्ष्यों के लिए निवेश को मिलाएं:

- शॉर्ट-टर्म लक्ष्य: अगले 1-3 वर्षों के भीतर लक्ष्यों के लिए, फिक्स्ड डिपॉजिट या लिक्विड म्यूचुअल फंड जैसे सुरक्षित इन्वेस्टमेंट पर विचार करें. गोवा में रवि की छुट्टियों के लिए, वे अपने फिक्स्ड डिपॉजिट से ₹1,00,000 आवंटित कर सकते हैं.

- मीडियम-टर्म लक्ष्य: 3-7 वर्षों के भीतर लक्ष्यों के लिए, बैलेंस्ड म्यूचुअल फंड या बॉन्ड पर विचार करें. रवि की कार खरीदने के लिए, वे अपने म्यूचुअल फंड से ₹2,00,000 आवंटित कर सकते हैं.

- लॉन्ग-टर्म लक्ष्य: 7 वर्ष से अधिक के लक्ष्यों के लिए, स्टॉक या इक्विटी म्यूचुअल फंड जैसे उच्च-जोखिम वाले इन्वेस्टमेंट पर विचार करें. रवि के रिटायरमेंट के लिए, वे अपने स्टॉक से ₹5,00,000 और अपने म्यूचुअल फंड से ₹1,00,000 आवंटित कर सकते हैं.

- नियमित रूप से रिव्यू करें और एडजस्ट करें: अपने इन्वेस्टमेंट और लक्ष्यों को नियमित रूप से रिव्यू करें, ताकि यह सुनिश्चित किया जा सके कि वे अलाइन हों. मार्केट की स्थिति और पर्सनल परिस्थिति बदल सकती है, इसलिए सुविधाजनक रहें और आवश्यकता के अनुसार एडजस्ट करें.

रवि के उदाहरण का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

लक्ष्य |

समय सीमा |

निवेश |

राशि |

|

गोवा में छुट्टियां |

शॉर्ट-टर्म |

फिक्स्ड डिपॉजिट |

₹1,00,000 |

|

कार खरीदना |

मध्यम अवधि |

म्यूचुअल फंड |

₹2,00,000 |

|

रिटायरमेंट |

लॉन्ग-टर्म |

स्टॉक और म्यूचुअल फंड |

₹6,00,000 |

अपने लक्ष्यों के साथ अपने इन्वेस्टमेंट को अलाइन करके, रवि यह सुनिश्चित कर सकते हैं कि जब उन्हें इसकी आवश्यकता होती है तो उनके पास सही राशि उपलब्ध हो. यह दृष्टिकोण अपने फाइनेंशियल उद्देश्यों को प्राप्त करने के लिए एक स्पष्ट रोडमैप प्रदान करता है.

7.5 क्या गोल्ड इन्वेस्टमेंट सुरक्षित है

गोल्ड में इन्वेस्ट करने को अक्सर एक सुरक्षित स्वर्ग माना जाता है, विशेष रूप से आर्थिक अनिश्चितता के समय. इन बातों पर विचार करें:

गोल्ड इन्वेस्टमेंट के फायदे:

- महंगाई के खिलाफ हेज: गोल्ड समय के साथ अपनी वैल्यू को बनाए रखता है और महंगाई के खिलाफ हेज के रूप में काम कर सकता है.

- डाइवर्सिफिकेशन: अपने इन्वेस्टमेंट पोर्टफोलियो में गोल्ड सहित आपके एसेट को डाइवर्सिफाई करके कुल जोखिम को कम कर सकते हैं.

- लिक्विडिटी: गोल्ड आसानी से कैश में कन्वर्टिबल होता है, जिससे यह एक अत्यधिक लिक्विड एसेट बन जाता है.

- ऐतिहासिक मूल्य: सोने की कीमत सदियों से की गई है, जिससे इसे स्थिरता और विश्वास की भावना मिलती है.

सोने में निवेश के नुकसान:

- कोई नियमित आय नहीं: स्टॉक या बॉन्ड के विपरीत, गोल्ड डिविडेंड या ब्याज के रूप में नियमित आय प्रदान नहीं करता है.

- स्टोरेज की लागत: फिज़िकल गोल्ड को सुरक्षित स्टोरेज की आवश्यकता होती है, जिसके लिए अतिरिक्त लागत हो सकती है.

- कीमत में उतार-चढ़ाव: गोल्ड की कीमतें शॉर्ट टर्म में अस्थिर हो सकती हैं, जो वैश्विक आर्थिक स्थितियों और मार्केट की अटकलों से प्रभावित होती हैं.

गोल्ड इन्वेस्टमेंट के अलग-अलग प्रकार:

- फिजिकल गोल्ड: गोल्ड बार, सिक्के और ज्वेलरी शामिल हैं.

- गोल्ड ETF: गोल्ड में इन्वेस्ट करने वाले एक्सचेंज-ट्रेडेड फंड.

- गोल्ड माइनिंग स्टॉक: गोल्ड माइनिंग में शामिल कंपनियों के शेयर.

- सॉवरेन गोल्ड बॉन्ड: गोल्ड की कीमत से जुड़े सरकार द्वारा जारी किए गए बॉन्ड.

क्या यह सुरक्षित है?

गोल्ड को आमतौर पर कम जोखिम वाला इन्वेस्टमेंट माना जाता है, विशेष रूप से स्टॉक जैसे अधिक अस्थिर एसेट की तुलना में. हालांकि, किसी भी इन्वेस्टमेंट की तरह, यह अपने खुद के जोखिमों और विचारों के साथ आता है. डाइवर्सिफाइड पोर्टफोलियो प्राप्त करने के लिए अन्य एसेट के साथ गोल्ड में अपने इन्वेस्टमेंट को बैलेंस करना आवश्यक है.

रवि गोल्ड में इन्वेस्ट करने के कारण:

- महंगाई के खिलाफ हेज: सोना रवि की संपत्ति को महंगाई से बचाने में मदद कर सकता है, क्योंकि इसकी वैल्यू महंगाई की अवधि के दौरान बढ़ जाती है.

- डाइवर्सिफिकेशन: अपने इन्वेस्टमेंट पोर्टफोलियो में गोल्ड जोड़ने से अपने एसेट को डाइवर्सिफाई करके कुल जोखिम कम हो सकता है.

- लिक्विडिटी: गोल्ड अत्यधिक लिक्विड है और इसे आसानी से कैश में बदला जा सकता है, जिससे एमरजेंसी के मामले में रवि को सुरक्षा कवच प्रदान किया जाता है.

रवि के लिए गोल्ड इन्वेस्टमेंट विकल्प:

- फिजिकल गोल्ड: रवि गोल्ड बार, कॉइन या ज्वेलरी में इन्वेस्ट कर सकते हैं. हालांकि, उन्हें स्टोरेज और इंश्योरेंस की लागत पर विचार करना चाहिए.

- गोल्ड ईटीएफ: एक्सचेंज-ट्रेडेड फंड, जो गोल्ड में इन्वेस्ट करते हैं, सुविधाजनक हैं और फिज़िकल स्टोरेज की आवश्यकता को समाप्त करते हैं.

- सॉवरेन गोल्ड बॉन्ड: सोने की कीमत से जुड़े सरकार द्वारा जारी किए गए बॉन्ड. ये बॉन्ड ब्याज आय भी प्रदान करते हैं, जिससे उन्हें एक आकर्षक विकल्प बन जाता है.

रवि के लिए निवेश योजना का उदाहरण:

मान लें कि रवि अपनी वार्षिक आय का 15% गोल्ड इन्वेस्टमेंट में आवंटित करना चाहते हैं.

- वार्षिक आय: ₹ 70,000 x 12 = ₹ 8,40,000

- 15% एलोकेशन: ₹ 8,40,000 x 0.15 = ₹ 1,26,000

निवेश का विवरण:

- गोल्ड ETF: ₹70,000 (55%)

- सॉवरेन गोल्ड बॉन्ड: ₹ 56,000 (45%)

रवि के गोल्ड इन्वेस्टमेंट प्लान का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

निवेश का प्रकार |

राशि |

प्रतिशत |

|

गोल्ड ईटीएफ |

₹70,000 |

55% |

|

सोवरेन गोल्ड बॉन्ड्स |

₹56,000 |

45% |

सुरक्षा संबंधी विचार:

- आर्थिक स्थिरता: सोने को आमतौर पर सुरक्षित निवेश माना जाता है, विशेष रूप से आर्थिक अनिश्चितता के समय.

- कोई नियमित आय नहीं: स्टॉक या बॉन्ड के विपरीत, गोल्ड नियमित आय प्रदान नहीं करता है (सॉवरेन गोल्ड बॉन्ड को छोड़कर जो ब्याज प्रदान करते हैं).

- मार्केट में उतार-चढ़ाव: वैश्विक आर्थिक स्थिति और मार्केट की अटकलों के आधार पर सोने की कीमतों में उतार-चढ़ाव हो सकता है.

अपनी आय का एक हिस्सा सोने में आवंटित करके, रवि विभिन्नता और संपत्ति संरक्षण प्राप्त कर सकते हैं. हालांकि, रवि के लिए नियमित रूप से अपनी इन्वेस्टमेंट स्ट्रेटजी की समीक्षा करना और अपने फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता के आधार पर इसे एडजस्ट करना आवश्यक है.

7.6 गोल्ड बनाम निफ्टी 50?

गोल्ड और निफ्टी 50 इंडेक्स की तुलना करने से आपको प्रत्येक इन्वेस्टमेंट की विभिन्न विशेषताओं और संभावित लाभों को समझने में मदद मिल सकती है. इसका संक्षिप्त जानकारी यहां दी गई है:

गोल्ड:

- महंगाई के खिलाफ हेज: आर्थिक अनिश्चितता और महंगाई के दौरान सोने को अक्सर एक सुरक्षित स्वर्ग के रूप में देखा जाता है.

- लिक्विडिटी: गोल्ड अत्यधिक लिक्विड है और इसे आसानी से कैश में बदला जा सकता है.

- कोई नियमित आय नहीं: स्टॉक के विपरीत, गोल्ड डिविडेंड या ब्याज प्रदान नहीं करता है.

- स्टोरेज की लागत: फिज़िकल गोल्ड को सुरक्षित स्टोरेज की आवश्यकता होती है, जिसके लिए अतिरिक्त लागत हो सकती है.

- ऐतिहासिक परफॉर्मेंस: 2008 फाइनेंशियल संकट और कोविड-19 महामारी जैसे आर्थिक संकटों के दौरान गोल्ड ने अच्छा प्रदर्शन किया है.

निफ्टी 50:

- ग्रोथ की क्षमता: निफ्टी 50 इंडेक्स भारत में नेशनल स्टॉक एक्सचेंज (एनएसई) पर लिस्टेड टॉप 50 कंपनियों को दर्शाता है, जो पूंजी में वृद्धि की क्षमता प्रदान करता है.

- नियमित आय: निफ्टी 50 के स्टॉक डिविडेंड प्रदान कर सकते हैं.

- उतार-चढ़ाव: स्टॉक मार्केट अस्थिर हो सकता है, जिसमें आर्थिक स्थिति, कंपनी के परफॉर्मेंस और ग्लोबल इवेंट जैसे विभिन्न कारकों से प्रभावित कीमतें होती हैं.

- डाइवर्सिफिकेशन: निफ्टी 50 में इन्वेस्ट करने से विभिन्न क्षेत्रों में कंपनियों के विविध पोर्टफोलियो का एक्सपोज़र मिलता है.

परफॉर्मेंस की तुलना:

- लॉन्ग-टर्म रिटर्न: लॉन्ग टर्म में, निफ्टी 50 ने आमतौर पर गोल्ड से बेहतर प्रदर्शन किया है. उदाहरण के लिए, 20-वर्ष की अवधि में, निफ्टी 50 ने गोल्ड रिटर्न से बेहतर प्रदर्शन किया है.

- संकट की अवधि: आर्थिक संकट के दौरान, गोल्ड एक सुरक्षित स्वर्ग के रूप में बेहतर प्रदर्शन करता है, जबकि स्टॉक का नुकसान हो सकता है.

तुलना का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

पहलू |

गोल्ड |

निफ्टी 50 |

|

मुद्रास्फीति के खिलाफ हेज |

हां |

नहीं |

|

लिक्विडिटी |

अधिक |

अधिक |

|

नियमित आय |

नहीं |

हां (डिविडेंड) |

|

भंडारण लागत |

हां (फिज़िकल गोल्ड के लिए) |

नहीं |

|

वृद्धि की क्षमता |

मध्यम |

अधिक |

|

वोलैटिलिटी |

न्यूनतम से मध्यम |

अधिक |

|

संकटों में परफॉर्मेंस |

मजबूत |

कमज़ोर |

|

लॉन्ग-टर्म रिटर्न |

मध्यम |

अधिक |

रवि के लिए निवेश योजना का उदाहरण:

मान लें कि रवि अपनी वार्षिक बचत से गोल्ड और निफ्टी 50, दोनों को ₹1,50,000 आवंटित करना चाहते हैं, जिसका उद्देश्य डाइवर्सिफिकेशन और ग्रोथ का है.

- वार्षिक आय: ₹ 70,000 x 12 = ₹ 8,40,000

- इन्वेस्टमेंट के लिए एलोकेशन: ₹ 1,50,000

निवेश का विवरण:

- गोल्ड ETF: ₹ 60,000 (40%)

- निफ्टी 50 ETF: ₹ 90,000 (60%)

रवि के इन्वेस्टमेंट प्लान का सारांश देने के लिए यहां एक आसान टेबल दी गई है:

|

निवेश का प्रकार |

राशि |

प्रतिशत |

|

गोल्ड ईटीएफ |

₹60,000 |

40% |

|

निफ्टी 50 ईटीएफ |

₹90,000 |

60% |

रवि के लिए फायदे और नुकसान:

- गोल्ड:

- फायदे: महंगाई, उच्च लिक्विडिटी, संकट के दौरान सुरक्षित इन्वेस्टमेंट से बचाव.

- नुकसान: कोई नियमित आय नहीं, फिज़िकल गोल्ड के लिए स्टोरेज की लागत नहीं.

- निफ्टी 50:

- लाभ: उच्च विकास क्षमता, डिविडेंड के माध्यम से नियमित आय, डाइवर्सिफाइड पोर्टफोलियो.

- नुकसान: उच्च अस्थिरता, जो मार्केट की स्थितियों से प्रभावित होती है.

परफॉर्मेंस की तुलना:

- लॉन्ग-टर्म रिटर्न: 20-वर्ष की अवधि में, निफ्टी 50 ने आमतौर पर रिटर्न के मामले में गोल्ड से अधिक परफॉर्म किया है.

- संकट की अवधि: आर्थिक संकट के दौरान, गोल्ड एक सुरक्षित स्वर्ग के रूप में बेहतर प्रदर्शन करता है, जबकि निफ्टी 50 का सामना करना पड़ सकता है.

गोल्ड और निफ्टी 50 दोनों में इन्वेस्ट करके, रवि एक बैलेंस्ड पोर्टफोलियो प्राप्त कर सकते हैं जो गोल्ड द्वारा प्रदान की जाने वाली स्थिरता और डाइवर्सिफिकेशन का लाभ उठाते हुए इक्विटी की विकास क्षमता का लाभ उठाते हैं.