4.1 बचत का महत्व

बचत क्या है?

बचत आय का वह हिस्सा है जो तुरंत खर्चों पर खर्च नहीं किया जाता है और इसे भविष्य में उपयोग के लिए अलग रखा जाता है. इसमें नियमित रूप से पैसे डालना शामिल है, ताकि एमरज़ेंसी, बड़ी खरीद या घर खरीदने या रिटायरमेंट जैसे लॉन्ग-टर्म लक्ष्यों को प्राप्त करने के लिए उपयोग किया जा सके. बचत फाइनेंशियल सुरक्षा प्रदान करती है, क्रेडिट पर निर्भरता को कम करती है, और व्यक्तियों को अपने फाइनेंशियल उद्देश्यों को प्राप्त करने में मदद करती है. बचत की आदत स्थापित करने से, नियमित रूप से छोटी राशि भी, समय के साथ महत्वपूर्ण फाइनेंशियल स्थिरता और मन की शांति हो सकती है. आइए एक मजबूत सेविंग प्लान बनाने की विभिन्न रणनीतियों और लाभों के बारे में जानें.

बचत क्यों महत्वपूर्ण है?

फाइनेंशियल स्थिरता प्राप्त करने और अपने भविष्य को सुरक्षित करने में बचत महत्वपूर्ण भूमिका निभाती है. यहां कुछ प्रमुख कारण दिए गए हैं कि पैसे बचाना क्यों महत्वपूर्ण है:

आपातकालीन फंड

एमरज़ेंसी के लिए बचत अलग रखने से मेडिकल बिल, कार रिपेयर या जॉब लॉस जैसे अप्रत्याशित खर्चों के मामले में फाइनेंशियल सुरक्षा मिल सकती है. यह आपको उच्च ब्याज वाले कर्ज़ पर भरोसा करने से बचने और कठिन समय के दौरान फाइनेंशियल तनाव को कम करने में मदद करता है.

फाइनेंशियल लक्ष्यों को प्राप्त करना

बचत आपको अपने फाइनेंशियल लक्ष्यों के लिए काम करने में सक्षम बनाती है, चाहे वे शॉर्ट-टर्म हों, जैसे कि नया गैजेट खरीदना या छुट्टियों पर जाना, या लॉन्ग-टर्म, जैसे घर खरीदना या अपने बच्चे की शिक्षा के लिए फंडिंग. अपनी आय का एक हिस्सा लगातार बचाने से आपको इन लक्ष्यों को प्राप्त करने के लिए आवश्यक फंड बनाने में मदद मिलती है.

रिटायरमेंट प्लानिंग

रिटायरमेंट के लिए बचत करने से यह सुनिश्चित होता है कि काम करना बंद करने के बाद आपके पास आरामदायक और फाइनेंशियल रूप से सुरक्षित जीवन हो. रिटायरमेंट अकाउंट में नियमित रूप से योगदान करने से आपके पैसे समय के साथ बढ़ सकते हैं, चक्रवृद्धि ब्याज की शक्ति के कारण.

फाइनेंशियल तनाव को कम करना

यह जानना कि आपके पास फाइनेंशियल सुरक्षा कवच है, जिससे तनाव और चिंता काफी कम हो सकती है. यह मन की शांति प्रदान करता है, यह जानता है कि आप अप्रत्याशित खर्चों या फाइनेंशियल समस्याओं के लिए तैयार हैं.

क़र्ज़ से बचना

बचत करके, आप बड़ी खरीद या एमरजेंसी के लिए क्रेडिट कार्ड या लोन पर भरोसा करने से बच सकते हैं. यह आपको स्वस्थ फाइनेंशियल स्थिति बनाए रखने और अपने क़र्ज़ के स्तर को कम रखने में मदद करता है.

बिल्डिंग वेल्थ

अपने पैसे की बचत और इन्वेस्टमेंट करने से इसे समय के साथ बढ़ने की अनुमति मिलती है. यह आपको धन बनाने और फाइनेंशियल स्वतंत्रता प्राप्त करने में मदद कर सकता है, जिससे आपको अपने फाइनेंशियल भविष्य पर अधिक नियंत्रण मिल सकता है.

उदाहरण,

रवि कठिन परिश्रम कर रहे थे और एक स्थानीय कंपनी में स्थिर नौकरी थी. उन्होंने अपने जीवन का आनंद लिया, डाइनिंग पर पैसे खर्च करना, लेटेस्ट गैजेट खरीदना और यात्रा करना. हालांकि, रवि ने पैसे बचाने के बारे में कभी नहीं सोचा.

एक दिन, रवि की कार अचानक टूट गई. मरम्मत की लागत अधिक थी, और उसके पास खर्च को कवर करने के लिए कोई बचत नहीं थी. रवि को एक दोस्त से पैसे उधार लेना पड़ा, जिससे उन्हें एमरजेंसी फंड होने के महत्व का पता चला. भविष्य में ऐसी स्थितियों से बचने के लिए प्रतिबद्ध, रवि ने अपनी फाइनेंशियल आदतों को बदलने का फैसला किया.

रवि ने अपनी मासिक आय का एक छोटा सा हिस्सा बचत के लिए अलग रखकर शुरू किया. उन्होंने एक बचत खाता खोला और नियमित रूप से इसमें योगदान दिया. समय के साथ, उनकी बचत बढ़ी, और रवि को यह जानकर सुरक्षा की भावना महसूस हुई कि उनके पास एमरजेंसी के लिए फाइनेंशियल सुरक्षा थी.

कुछ साल बाद, रवि ने फैसला किया कि वह घर खरीदना चाहते थे. उन्होंने डाउन पेमेंट के लिए बचत करने और बचत के लिए अधिक पैसे आवंटित करने के लिए अपने बजट को समायोजित करने का लक्ष्य निर्धारित किया. अनावश्यक खर्चों को कम करके और अपने सेविंग प्लान पर चलकर, रवि डाउन पेमेंट के लिए पर्याप्त पैसे जमा करने में सक्षम थे.

आखिरकार, रवि ने अपना सपनों का घर खरीदा. उन्होंने महसूस किया कि उनकी अनुशासित बचत की आदत के बारे में जानने से वह बेजोड़ था. रवि ने बचत करना जारी रखा, अब रिटायरमेंट फंड बनाने पर ध्यान केंद्रित किया. उन्होंने चक्रवृद्धि ब्याज की शक्ति को समझ लिया और जाना कि जल्दी शुरू करने से आरामदायक और फाइनेंशियल रूप से सुरक्षित भविष्य सुनिश्चित होगा.

अपनी यात्रा के माध्यम से, रवि ने सीखा कि बचत फाइनेंशियल स्थिरता प्रदान करती है, तनाव को कम करती है और जीवन के लक्ष्यों को प्राप्त करने में मदद करती है. उनकी कहानी ने अपने दोस्तों और परिवार को इसी तरह की बचत की आदतों को अपनाने के लिए प्रेरित किया, यह जानकर कि एक सुरक्षित भविष्य थोड़े अनुशासन और बहुत दृढ़ संकल्प से शुरू होता है.

4.2 विभिन्न प्रकार की बचत

बचत खाता

सेविंग अकाउंट एक बेसिक बैंक अकाउंट है, जहां आप पैसे जमा कर सकते हैं, ब्याज़ अर्जित कर सकते हैं और आवश्यकता के अनुसार फंड निकाल सकते हैं. यह शॉर्ट-टर्म आवश्यकताओं और एमरज़ेंसी के लिए पैसे स्टोर करने का एक सुरक्षित स्थान है. ब्याज दर आमतौर पर कम होती है, लेकिन फंड आसानी से एक्सेस किए जा सकते हैं, जिससे एमरज़ेंसी फंड बनाने के लिए यह आदर्श हो जाता है.

फिक्स्ड डिपॉजिट (एफडी)

फिक्स्ड डिपॉजिट बैंक द्वारा प्रदान किया जाने वाला एक फाइनेंशियल इंस्ट्रूमेंट है जो नियमित सेविंग अकाउंट की तुलना में अधिक ब्याज़ दर प्रदान करता है. एफडी में, आप कुछ महीनों से लेकर कई वर्षों तक की एक निश्चित अवधि के लिए एकमुश्त राशि इन्वेस्ट करते हैं. ब्याज दर निश्चित है, और बिना जुर्माने के मेच्योरिटी तिथि से पहले पैसे निकाले नहीं जा सकते हैं.

रिकरिंग डिपॉजिट (आरडी)

रिकरिंग डिपॉजिट बैंकों द्वारा ऑफर किया जाने वाला एक प्रकार का टर्म डिपॉजिट है जो आपको एक निर्दिष्ट अवधि में नियमित रूप से (आमतौर पर मासिक) एक निश्चित राशि जमा करने की अनुमति देता है. यह नियमित सेविंग और फिक्स्ड डिपॉजिट के लाभों को जोड़ता है, जो सेविंग अकाउंट की तुलना में अधिक ब्याज़ दर प्रदान करता है. अवधि के अंत में, आपको संचित ब्याज के साथ निवेश की गई राशि प्राप्त होती है.

म्यूचुअल फंड

म्यूचुअल फंड प्रोफेशनल फंड मैनेजर द्वारा मैनेज किए जाने वाले इन्वेस्टमेंट वाहन हैं, जो स्टॉक, बॉन्ड और अन्य सिक्योरिटीज़ जैसे विभिन्न एसेट के पोर्टफोलियो में इन्वेस्ट करने के लिए कई इन्वेस्टर से पैसे इकट्ठा करते हैं. म्यूचुअल फंड पारंपरिक सेविंग अकाउंट और फिक्स्ड डिपॉजिट की तुलना में अधिक रिटर्न की क्षमता प्रदान करते हैं, लेकिन वे जोखिम के स्तर के साथ भी आते हैं. वे लॉन्ग-टर्म वेल्थ क्रिएशन और फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए उपयुक्त हैं.

सार्वजनिक भविष्य निधि (PPF)

पब्लिक प्रॉविडेंट फंड एक सरकार द्वारा समर्थित लॉन्ग-टर्म सेविंग स्कीम है जो आकर्षक ब्याज़ दरें और टैक्स लाभ प्रदान करती है. PPF की लॉक-इन अवधि 15 वर्ष है, और योगदान वार्षिक रूप से किया जा सकता है. अर्जित ब्याज और मेच्योरिटी राशि टैक्स-फ्री होती है. यह लॉन्ग-टर्म सेविंग और रिटायरमेंट प्लानिंग के लिए डिज़ाइन किया गया है.

राष्ट्रीय बचत प्रमाणपत्र (एनएससी)

नेशनल सेविंग सर्टिफिकेट सरकारी सेविंग बॉन्ड हैं जो फिक्स्ड ब्याज़ दर और टैक्स लाभ प्रदान करते हैं. उनकी लॉक-इन अवधि 5 वर्ष है और इसे पोस्ट ऑफिस में खरीदा जा सकता है. एनएससी गारंटीड रिटर्न के साथ सुरक्षित मीडियम से लॉन्ग-टर्म सेविंग प्रदान करते हैं, जिससे उन्हें एक सुरक्षित इन्वेस्टमेंट विकल्प बन जाता है.

2. कर्मचारी भविष्य निधि (EPF)

एम्प्लॉई प्रोविडेंट फंड वेतनभोगी कर्मचारियों के लिए एक रिटायरमेंट सेविंग स्कीम है, जहां नियोक्ता और कर्मचारी दोनों हर महीने कर्मचारी की सेलरी का एक प्रतिशत योगदान देते हैं. योगदान ब्याज अर्जित करते हैं, और संचित कॉर्पस को रिटायरमेंट के बाद या विशिष्ट शर्तों के तहत निकाला जा सकता है. ईपीएफ पर्याप्त रिटायरमेंट कॉर्पस सुनिश्चित करता है और सामाजिक सुरक्षा प्रदान करता है.

गोल्ड और रियल एस्टेट

गोल्ड और रियल एस्टेट जैसे फिज़िकल एसेट में इन्वेस्ट करने से समय के साथ वैल्यू में वृद्धि होती है. गोल्ड को एक सुरक्षित एसेट माना जाता है और महंगाई से बचाव किया जाता है, जबकि रियल एस्टेट किराए की आय और पूंजी में वृद्धि की संभावना प्रदान करता है. ये इन्वेस्टमेंट आपके पोर्टफोलियो को डाइवर्सिफाई करते हैं और लॉन्ग-टर्म लाभ प्रदान कर सकते हैं.

डिजिटल सेविंग ऐप

डिजिटल सेविंग ऐप सुविधाजनक और ऑटोमेटेड सेविंग सुविधाएं प्रदान करते हैं, जैसे राउंड-अप सेविंग और माइक्रो-इन्वेस्टमेंट. ये ऐप आपको सेविंग लक्ष्यों को सेट करने, प्रगति को ट्रैक करने और विभिन्न फाइनेंशियल प्रॉडक्ट में इन्वेस्ट करने की सुविधा देते हैं. वे पैसे बचाने और इन्वेस्ट करने का आसान और आधुनिक तरीका प्रदान करते हैं.

उदाहरण के लिए,

रवि ने बेहतर ब्याज दरों के लिए फिक्स्ड डिपॉजिट में इन्वेस्ट करते समय तुरंत आवश्यकताओं और एमरज़ेंसी के लिए सेविंग अकाउंट बनाए रखकर शुरू किया. अनुशासित बचत की आदत बनाने के लिए, उन्होंने रिकरिंग डिपॉजिट स्थापित किए. लॉन्ग-टर्म ग्रोथ के लिए, रवि ने सिस्टमेटिक इन्वेस्टमेंट प्लान के माध्यम से म्यूचुअल फंड में इन्वेस्ट किया. उन्होंने रिटायरमेंट सेविंग के लिए PPF अकाउंट खोला और टैक्स लाभ के लिए नेशनल सेविंग सर्टिफिकेट खरीदे. अपने ईपीएफ में नियमित रूप से योगदान देते हुए, रवि ने एक पर्याप्त रिटायरमेंट कॉर्पस सुनिश्चित किया. इसके अलावा, उन्होंने वैल्यू एप्रिसिएशन के लिए गोल्ड और रियल एस्टेट में निवेश किया और ऑटोमेटेड सेविंग के लिए डिजिटल सेविंग ऐप का उपयोग किया. इस विविध दृष्टिकोण के माध्यम से, रवि ने फाइनेंशियल स्थिरता प्राप्त की और आत्मविश्वास के साथ अपने भविष्य के लक्ष्यों की दिशा में काम किया.

4.3. कितनी बचत होती है?

यह निर्धारित करना कि कितनी बचत पर्याप्त है, यह आपके व्यक्तिगत फाइनेंशियल लक्ष्यों, लाइफस्टाइल और परिस्थितियों पर निर्भर करता है. सही राशि जानने में आपकी मदद करने के लिए यहां कुछ दिशानिर्देश दिए गए हैं:

एमरजेंसी फंड: एमरजेंसी फंड में कम से कम तीन से छह महीने के लिविंग खर्चों की बचत करने का लक्ष्य रखें. यह नौकरी खोने, मेडिकल एमरज़ेंसी या बड़ी मरम्मत जैसी अप्रत्याशित घटनाओं के मामले में फाइनेंशियल सुरक्षा प्रदान करता है.

रिटायरमेंट सेविंग

- आय का 10-15%: फाइनेंशियल एक्सपर्ट रिटायरमेंट के लिए आपकी वार्षिक आय का 10-15% बचाने की सलाह देते हैं. सटीक राशि आपकी आयु, रिटायरमेंट के लक्ष्य और अपेक्षित लाइफस्टाइल पर निर्भर करती है.

- रिटायरमेंट सेविंग बेंचमार्क: 30 वर्ष की आयु तक, अपनी वार्षिक आय को 1x बचाने का लक्ष्य रखें; 40 वर्ष की आयु तक, 3x आपकी आय; 50 वर्ष की आयु तक, 6x आपकी आय; 60 वर्ष की आयु तक, 8x आपकी आय; और रिटायरमेंट के दौरान, 10x आपकी वार्षिक आय.

शॉर्ट-टर्म लक्ष्य: छुट्टियों, कार खरीदने या घर में सुधार जैसे शॉर्ट-टर्म लक्ष्यों के लिए, आवश्यक कुल राशि निर्धारित करें और एक विशिष्ट समयसीमा के भीतर उस लक्ष्य तक पहुंचने के लिए सेविंग प्लान बनाएं.

लॉन्ग-टर्म लक्ष्य: बच्चों की शिक्षा या घर खरीदने जैसे लॉन्ग-टर्म लक्ष्यों के लिए, कुल लागत की गणना करें और लक्षित राशि तक पहुंचने के लिए लगातार बचत करें.

कर्ज़ का पुनर्भुगतान: अगर आपके पास उच्च ब्याज वाला कर्ज़ है, तो एमरजेंसी फंड बनाने के साथ-साथ इसका भुगतान करने पर ध्यान दें. ब्याज लागत को कम करने और बचत के लिए अधिक पैसे मुक्त करने के लिए डेट पुनर्भुगतान को प्राथमिकता दें.

लाइफस्टाइल और खर्च: आपके सेविंग लक्ष्य आपकी लाइफस्टाइल और खर्चों के अनुसार होने चाहिए. अपनी आय और खर्चों को ट्रैक करने के लिए बजट बनाएं, यह सुनिश्चित करें कि आप अपनी दैनिक ज़रूरतों को पूरा करते समय बचत के लिए पर्याप्त आवंटित करते हैं.

प्रोफेशनल सलाह: अपनी विशिष्ट फाइनेंशियल स्थिति और लक्ष्यों के आधार पर पर्सनलाइज़्ड सलाह के लिए फाइनेंशियल प्लानर से परामर्श करने पर विचार करें.

उदाहरण,:

रवि की कमाई प्रति माह ₹70,000 है, इसलिए उनका उद्देश्य एक मजबूत फाइनेंशियल भविष्य बनाना है. उन्होंने ₹3,00,000 का एमरजेंसी फंड बनाने के लिए मासिक ₹10,000 अलग रखा है और रिटायरमेंट के लिए अपने EPF और PPF अकाउंट में प्रति माह ₹8,400 आवंटित किया है. वे छुट्टियों के लिए मासिक रूप से ₹10,000 और हाउस डाउन पेमेंट के लिए ₹16,000 की बचत भी करते हैं. अपनी बचत को बैलेंस करते हुए, वे ₹7,600 के विवेकाधीन खर्च बजट को बनाए रखते हुए ₹8,000 का मासिक कार लोन पुनर्भुगतान करते हैं. फाइनेंशियल प्लानर से परामर्श करके, रवि सुनिश्चित करते हैं कि उनका सेविंग प्लान अपने लक्ष्यों के अनुरूप हो, अनुशासित सेविंग के माध्यम से फाइनेंशियल स्थिरता और सुरक्षा प्राप्त करना.

4.4 बड़े खर्चों के लिए कैसे प्लान करें?

बड़े खर्चों की प्लानिंग करना यह सुनिश्चित करने के लिए महत्वपूर्ण है कि आप अपने फाइनेंस पर कोई तनाव डाले बिना उन्हें वहन कर सकें. प्रमुख खर्चों के लिए तैयार होने में आपकी मदद करने के लिए चरण-दर-चरण गाइड यहां दी गई है:

चरण 1: खर्च की पहचान करें

- बड़े खर्च की प्रकृति निर्धारित करें. यह छुट्टियां, घर का रेनोवेशन, कार खरीदना या शिक्षा के लिए भुगतान करना हो सकता है. कुल लागत और समय-सीमा को समझें, जिसमें आपको पैसे की आवश्यकता होती है.

चरण 2: एक स्पष्ट लक्ष्य सेट करें

- अपने सेविंग लक्ष्य को स्पष्ट रूप से परिभाषित करें. जानें कि आपको कितनी बचत करनी है और कब तक. इससे आपको काम करने का लक्ष्य मिलेगा.

चरण 3: बजट बनाएं

- उन क्षेत्रों की पहचान करने के लिए अपने मौजूदा बजट को रिव्यू करें, जहां आप खर्चों में कटौती कर सकते हैं. अपने बड़े खर्च के लिए हर महीने एक विशिष्ट राशि आवंटित करें.

चरण 4: अलग सेविंग अकाउंट खोलें

- बड़े खर्च के लिए समर्पित सेविंग अकाउंट खोलने पर विचार करें. यह आपके फंड को व्यवस्थित रखने में मदद करता है और यह सुनिश्चित करता है कि आप गलती से किसी अन्य चीज़ पर पैसे खर्च न करें.

चरण 5: अपनी बचत को ऑटोमेट करें

- अपने मुख्य अकाउंट से अपने समर्पित सेविंग अकाउंट में ऑटोमैटिक ट्रांसफर सेट करें. यह सुनिश्चित करता है कि आप इसे मैनुअल रूप से करने के लिए याद रखे बिना लगातार बचत करें.

चरण 6: अपनी प्रगति को ट्रैक करें

- अपनी बचत की प्रगति की नियमित रूप से निगरानी करें. स्प्रेडशीट, बजटिंग ऐप या यहां तक कि एक आसान नोटबुक का उपयोग करें ताकि आपको कितनी बचत हुई है और आपको कितनी अधिक ज़रूरत है.

चरण 7: आवश्यकता के अनुसार एडजस्टमेंट करें

- अगर आपको लगता है कि आप जितनी जल्दी चाहें उतनी ही बचत नहीं कर रहे हैं, तो अपने बजट को एडजस्ट करने पर विचार करें. लागत को कम करने या अपनी आय को अस्थायी रूप से बढ़ाने के अतिरिक्त तरीकों की तलाश करें.

चरण 8: अनावश्यक क़र्ज़ से बचें

- बड़ी खरीदारी करने से पहले जितना संभव हो सके बचत करने की कोशिश करें. जब तक पूरी तरह से आवश्यक नहीं हो, तब तक उच्च ब्याज वाले कर्ज़ लेने से बचें. अगर आपको उधार लेने की आवश्यकता है, तो कम ब्याज वाले लोन विकल्प देखें.

चरण 9: माइलस्टोन मनाएं

- सेविंग माइलस्टोन तक पहुंचने के लिए खुद को रिवॉर्ड दें. यह आपको अपने लक्ष्य के लिए प्रेरित और प्रतिबद्ध रखने में मदद कर सकता है.

उदाहरण परिदृश्य

रवि ने दो वर्षों में ₹5,00,000 की लागत वाली नई कार खरीदने की योजना बनाई है:

- खर्च की पहचान करें: ₹5,00,000 की लागत वाली नई कार.

- लक्ष्य सेट करें: 24 महीनों में ₹ 5,00,000 की बचत करें.

- बजट बनाएं: प्रति माह ₹20,833 की बचत करें (₹5,00,000 / 24 महीने).

- अलग अकाउंट खोलें: रवि विशेष रूप से कार फंड के लिए सेविंग अकाउंट खोलते हैं.

- ऑटोमेट सेविंग: हर महीने अपने सेलरी अकाउंट से कार सेविंग अकाउंट में ₹20,833 का ऑटोमैटिक ट्रांसफर सेट करता है.

- प्रगति ट्रैक करें: यह सुनिश्चित करने के लिए मासिक रूप से सेविंग अकाउंट बैलेंस की निगरानी करता है कि वह ट्रैक पर है.

- एडजस्टमेंट करें: अगर रवि को मासिक रूप से ₹20,833 की बचत करना चुनौतीपूर्ण लगता है, तो वह विवेकाधीन खर्च को कम करता है या अतिरिक्त आय स्रोतों की तलाश करता है.

- कर्ज़ से बचें: रवि पहले से पर्याप्त पैसे बचाकर हाई-इंटरेस्ट कार लोन लेने से बचते हैं.

- माइलस्टोन जश्न मनाएं: रवि हर ₹1,00,000 का जश्न मनाते हैं, जो एक छोटे ट्रीट के साथ बचाए गए हैं, जिससे उन्हें प्रेरित किया जाता है.

4.5 म्यूचुअल फंड और स्टॉक के माध्यम से एक वर्ष में ₹1 करोड़ कैसे कमाएं?

म्यूचुअल फंड

म्यूचुअल फंड एक इन्वेस्टमेंट वाहन है जो कई इन्वेस्टर से पैसे इकट्ठा करता है, ताकि स्टॉक, बॉन्ड या अन्य सिक्योरिटीज़ जैसे विभिन्न एसेट के पोर्टफोलियो में इन्वेस्ट किया जा सके. यहां जानें, यह कैसे कार्य करता है:

- पैसे इकट्ठा करना: निवेशक म्यूचुअल फंड के शेयर या यूनिट खरीदते हैं, जो फंड में अपने पैसे का योगदान देते हैं.

- इन्वेस्टमेंट स्ट्रेटजी: फंड मैनेजर फंड के इन्वेस्टमेंट उद्देश्यों और स्ट्रेटजी के अनुसार विभिन्न एसेट खरीदने के लिए पूल्ड मनी का उपयोग करता है.

- NAV कैलकुलेशन: नेट एसेट वैल्यू (NAV) म्यूचुअल फंड के एक शेयर या यूनिट की वैल्यू है. इसकी गणना फंड के एसेट की कुल वैल्यू को बकाया शेयर या यूनिट की संख्या से किसी भी देयता को घटाकर की जाती है.

- निवेशकों को रिटर्न: निवेशक पूंजीगत लाभ (जब फंड लाभ पर निवेश बेचता है) और आय वितरण (जैसे फंड की होल्डिंग से डिविडेंड या ब्याज) के माध्यम से रिटर्न अर्जित कर सकते हैं.

- खरीदना और बेचना: निवेशक हर ट्रेडिंग दिन के अंत में एनएवी की कीमत पर अपने म्यूचुअल फंड शेयर खरीद या रिडीम कर सकते हैं.

स्टॉक मार्केट

स्टॉक मार्केट एक ऐसा प्लेटफॉर्म है जहां निवेशक सार्वजनिक रूप से ट्रेडेड कंपनियों के शेयर खरीदते, बेचते और ट्रेड करते हैं. यहां जानें, यह कैसे कार्य करता है:

- शेयर खरीदना: जब आप किसी कंपनी के शेयर खरीदते हैं, तो आप उस कंपनी का आंशिक मालिक बन जाते हैं.

- स्टॉक एक्सचेंज: शेयर न्यूयॉर्क स्टॉक एक्सचेंज (NYSE) या नेशनल स्टॉक एक्सचेंज ऑफ इंडिया (NSE) जैसे स्टॉक एक्सचेंज पर ट्रेड किए जाते हैं.

- कीमत में उतार-चढ़ाव: नए निवेशकों की मांग के आधार पर स्टॉक की कीमत में बदलाव होता है, जो बेचना चाहने वाले मौजूदा निवेशकों से शेयर खरीदना या आपूर्ति करना चाहते हैं.

- निवेशकों को रिटर्न: निवेशक पूंजीगत लाभ (जब स्टॉक की कीमत बढ़ जाती है) और डिविडेंड (शेयरधारकों को वितरित कंपनी के लाभ का एक हिस्सा) के माध्यम से रिटर्न अर्जित कर सकते हैं.

- विनियमन: स्टॉक मार्केट को भारत में यू.एस. में सिक्योरिटीज़ एंड एक्सचेंज कमीशन (एसईसी) और सिक्योरिटीज़ एंड एक्सचेंज बोर्ड ऑफ इंडिया (सेबी) जैसी सरकारी एजेंसियों द्वारा विनियमित किया जाता है.

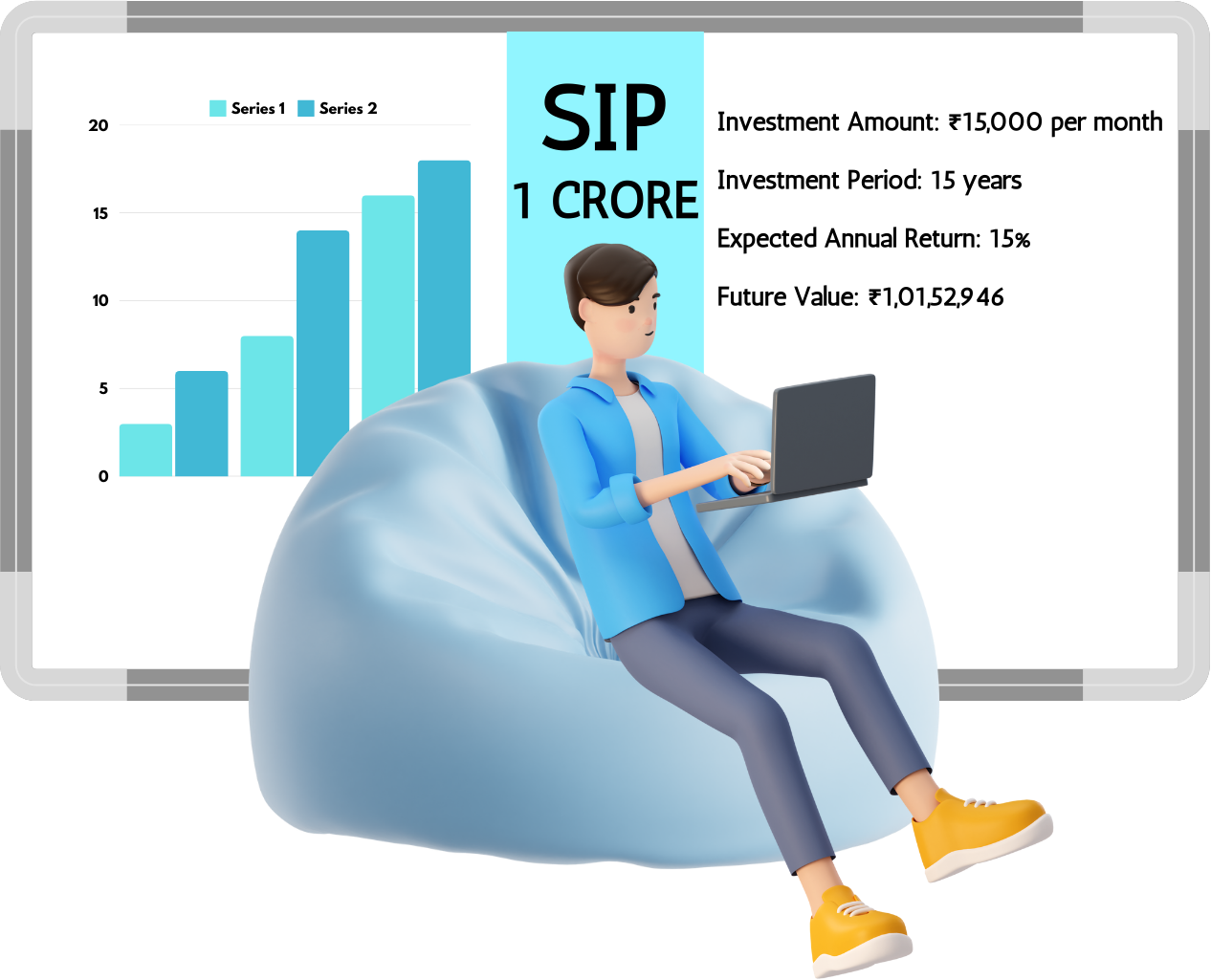

₹1 करोड़ कमाने के लिए रवि की इन्वेस्टमेंट यात्रा

रवि की प्रोफाइल:

- आयु: 40 वर्ष

- मासिक आय: ₹70,000

- जोखिम सहनशीलता: मध्यम

- इन्वेस्टमेंट की अवधि: 15 वर्ष

चरण-दर-चरण प्लान:

- स्पष्ट लक्ष्य सेट करें: रवि 15 वर्षों में ₹1 करोड़ जमा करना चाहते हैं. वे इस लक्ष्य को प्राप्त करने के लिए म्यूचुअल फंड और स्टॉक के मिश्रण में इन्वेस्ट करने का निर्णय लेते हैं.

- सिस्टमेटिक इन्वेस्टमेंट प्लान (SIP):

रवि ने म्यूचुअल फंड में एसआईपी शुरू की. अपनी संशोधित सेलरी को देखते हुए, वे 15% के अपेक्षित वार्षिक रिटर्न के साथ इक्विटी म्यूचुअल फंड में प्रति माह ₹10,500 इन्वेस्ट करने का निर्णय लेते हैं. 15x15x15 फॉर्मूला का उपयोग करके, वह अभी भी अपना लक्ष्य प्राप्त करने का लक्ष्य रख सकते हैं.

- निवेश राशि: ₹ 10,500 प्रति माह

- निवेश की अवधि: 15 वर्ष

- अपेक्षित वार्षिक रिटर्न: 15%

- भविष्य की वैल्यू: लगभग ₹ 1,00,84,458 (संशोधित निवेश राशि के लिए एडजस्ट किया गया)

- पोर्टफोलियो डाइवर्सिफाई करें:

रवि विभिन्न प्रकार के म्यूचुअल फंड और स्टॉक में अपने इन्वेस्टमेंट को डाइवर्सिफाई करते हैं:

- लार्ज-कैप फंड: 40%

- मिड-कैप फंड: 30%

- स्मॉल-कैप फंड: 20%

- स्टॉक: 10%

- नियमित निगरानी:

रवि नियमित रूप से अपने इन्वेस्टमेंट की निगरानी करते हैं और मार्केट की स्थिति और उनके फाइनेंशियल लक्ष्यों के आधार पर एडजस्टमेंट करते हैं. वे हर छह महीने में अपने पोर्टफोलियो की समीक्षा करते हैं और आवश्यक होने पर इसे रीबैलेंस करते हैं.

- फाइनेंशियल सलाहकार से परामर्श करें:

रवि अपनी निवेश रणनीति को अनुकूल बनाने और सूचित निर्णय लेने के लिए फाइनेंशियल सलाहकार से परामर्श करते हैं. एडवाइज़र उन्हें अपनी जोखिम सहनशीलता और निवेश की अवधि के आधार पर सही म्यूचुअल फंड और स्टॉक चुनने में मदद करता है.

इस अनुशासित इन्वेस्टमेंट दृष्टिकोण का पालन करके, रवि का उद्देश्य ₹70,000 की मासिक आय के साथ भी 15 वर्षों में ₹1 करोड़ जमा करना है. नियमित निगरानी, विविधता और प्रोफेशनल सलाह यह सुनिश्चित करती है कि उनकी इन्वेस्टमेंट स्ट्रेटजी अपने फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता के साथ मेल खाती है

4.6 कंपाउंडिंग से हमें कैसे लाभ मिलता है?

कंपाउंडिंग इन्वेस्टमेंट में एक शक्तिशाली अवधारणा है जो समय के साथ आपकी संपत्ति को काफी बढ़ा सकती है. यह प्रोसेस है, जहां अतिरिक्त आय जनरेट करने के लिए निवेश (ब्याज, डिविडेंड या पूंजीगत लाभ) से होने वाली आय को फिर से निवेश किया जाता है. यहां जानें कि यह आपको कैसे लाभ देता है:

कंपाउंडिंग कैसे काम करता है

- शुरुआती इन्वेस्टमेंट: आप इन्वेस्ट की गई शुरुआती राशि से शुरू करते हैं.

- आय: आपका इन्वेस्टमेंट एक अवधि में रिटर्न अर्जित करता है.

- री-इन्वेस्टमेंट: अर्जित रिटर्न को इन्वेस्टमेंट में दोबारा इन्वेस्ट किया जाता है.

- ग्रोथ: दोबारा इन्वेस्ट किए गए रिटर्न अतिरिक्त रिटर्न अर्जित करना शुरू करते हैं.

उदाहरण,

आइए, कंपाउंडिंग के लाभों के बारे में बताने के लिए एक उदाहरण लें.

उदाहरण: रवि का निवेश

- शुरुआती निवेश: ₹ 1,00,000

- वार्षिक रिटर्न: 10%

- निवेश अवधि: 20 वर्ष

कंपाउंडिंग के बिना:

- वार्षिक आय: ₹ 1,00,000 * 10% = ₹ 10,000

- 20 वर्षों में कुल आय: ₹10,000 * 20 = ₹2,00,000

- 20 वर्षों के बाद कुल वैल्यू: ₹ 1,00,000 (शुरुआती) + ₹ 2,00,000 (कमाई) = ₹ 3,00,000

कंपाउंडिंग के साथ:

- वर्ष 1: ₹ 1,00,000 * 10% = ₹ 10,000 (कमाई)

- वर्ष 2: ₹ 1,10,000 * 10% = ₹ 11,000 (कमाई)

- वर्ष 3: ₹ 1,21,000 * 10% = ₹ 12,100 (कमाई)

और इसी तरह के कई अन्य प्रश्न

20 वर्षों के बाद, कंपाउंडिंग के साथ इन्वेस्टमेंट की कुल वैल्यू लगभग ₹6,72,750 होगी.

कंपाउंडिंग के लाभ

- तेजी से वृद्धि: कंपाउंडिंग से समय के साथ आपके इन्वेस्टमेंट में तेजी से वृद्धि होती है.

- अधिक रिटर्न: जब आप इन्वेस्ट करते हैं, तो आपका रिटर्न कंपाउंड अधिक होता है, जिससे कुल रिटर्न अधिक होता है.

- री-इन्वेस्टमेंट: अपनी आय को दोबारा इन्वेस्ट करने से यह सुनिश्चित होता है कि आपका पैसा आपके लिए लगातार काम कर रहा है.

- वेल्थ एक्युमुलेशन: कंपाउंडिंग वेल्थ एकत्र करने में एक प्रमुख कारक है, जिससे आप अपने फाइनेंशियल लक्ष्यों को तेज़ी से प्राप्त कर सकते हैं.

कंपाउंडिंग लाभ को अधिकतम करने के सुझाव

- जल्दी शुरू करें: जल्द से जल्द आप इन्वेस्ट करना शुरू करते हैं, अधिक समय तक आपके पैसे को कंपाउंड करना होता है.

- इन्वेस्ट करें: कंपाउंडिंग के अधिकतम लाभ प्राप्त करने के लिए अपने इन्वेस्टमेंट को लंबी अवधि तक रखें.

- आय को दोबारा इन्वेस्ट करें: सुनिश्चित करें कि अतिरिक्त रिटर्न जनरेट करने के लिए आपकी आय (ब्याज, डिविडेंड या कैपिटल गेन) को दोबारा इन्वेस्ट किया जाए.

नियमित योगदान: कंपाउंडिंग का पूरा लाभ उठाने के लिए नियमित रूप से अपने इन्वेस्टमेंट में जोड़ें

4.1 बचत का महत्व

बचत क्या है?

बचत आय का वह हिस्सा है जो तुरंत खर्चों पर खर्च नहीं किया जाता है और इसे भविष्य में उपयोग के लिए अलग रखा जाता है. इसमें नियमित रूप से पैसे डालना शामिल है, ताकि एमरज़ेंसी, बड़ी खरीद या घर खरीदने या रिटायरमेंट जैसे लॉन्ग-टर्म लक्ष्यों को प्राप्त करने के लिए उपयोग किया जा सके. बचत फाइनेंशियल सुरक्षा प्रदान करती है, क्रेडिट पर निर्भरता को कम करती है, और व्यक्तियों को अपने फाइनेंशियल उद्देश्यों को प्राप्त करने में मदद करती है. बचत की आदत स्थापित करने से, नियमित रूप से छोटी राशि भी, समय के साथ महत्वपूर्ण फाइनेंशियल स्थिरता और मन की शांति हो सकती है. आइए एक मजबूत सेविंग प्लान बनाने की विभिन्न रणनीतियों और लाभों के बारे में जानें.

बचत क्यों महत्वपूर्ण है?

फाइनेंशियल स्थिरता प्राप्त करने और अपने भविष्य को सुरक्षित करने में बचत महत्वपूर्ण भूमिका निभाती है. यहां कुछ प्रमुख कारण दिए गए हैं कि पैसे बचाना क्यों महत्वपूर्ण है:

आपातकालीन फंड

एमरज़ेंसी के लिए बचत अलग रखने से मेडिकल बिल, कार रिपेयर या जॉब लॉस जैसे अप्रत्याशित खर्चों के मामले में फाइनेंशियल सुरक्षा मिल सकती है. यह आपको उच्च ब्याज वाले कर्ज़ पर भरोसा करने से बचने और कठिन समय के दौरान फाइनेंशियल तनाव को कम करने में मदद करता है.

फाइनेंशियल लक्ष्यों को प्राप्त करना

बचत आपको अपने फाइनेंशियल लक्ष्यों के लिए काम करने में सक्षम बनाती है, चाहे वे शॉर्ट-टर्म हों, जैसे कि नया गैजेट खरीदना या छुट्टियों पर जाना, या लॉन्ग-टर्म, जैसे घर खरीदना या अपने बच्चे की शिक्षा के लिए फंडिंग. अपनी आय का एक हिस्सा लगातार बचाने से आपको इन लक्ष्यों को प्राप्त करने के लिए आवश्यक फंड बनाने में मदद मिलती है.

रिटायरमेंट प्लानिंग

रिटायरमेंट के लिए बचत करने से यह सुनिश्चित होता है कि काम करना बंद करने के बाद आपके पास आरामदायक और फाइनेंशियल रूप से सुरक्षित जीवन हो. रिटायरमेंट अकाउंट में नियमित रूप से योगदान करने से आपके पैसे समय के साथ बढ़ सकते हैं, चक्रवृद्धि ब्याज की शक्ति के कारण.

फाइनेंशियल तनाव को कम करना

यह जानना कि आपके पास फाइनेंशियल सुरक्षा कवच है, जिससे तनाव और चिंता काफी कम हो सकती है. यह मन की शांति प्रदान करता है, यह जानता है कि आप अप्रत्याशित खर्चों या फाइनेंशियल समस्याओं के लिए तैयार हैं.

क़र्ज़ से बचना

बचत करके, आप बड़ी खरीद या एमरजेंसी के लिए क्रेडिट कार्ड या लोन पर भरोसा करने से बच सकते हैं. यह आपको स्वस्थ फाइनेंशियल स्थिति बनाए रखने और अपने क़र्ज़ के स्तर को कम रखने में मदद करता है.

बिल्डिंग वेल्थ

अपने पैसे की बचत और इन्वेस्टमेंट करने से इसे समय के साथ बढ़ने की अनुमति मिलती है. यह आपको धन बनाने और फाइनेंशियल स्वतंत्रता प्राप्त करने में मदद कर सकता है, जिससे आपको अपने फाइनेंशियल भविष्य पर अधिक नियंत्रण मिल सकता है.

उदाहरण,

रवि कठिन परिश्रम कर रहे थे और एक स्थानीय कंपनी में स्थिर नौकरी थी. उन्होंने अपने जीवन का आनंद लिया, डाइनिंग पर पैसे खर्च करना, लेटेस्ट गैजेट खरीदना और यात्रा करना. हालांकि, रवि ने पैसे बचाने के बारे में कभी नहीं सोचा.

एक दिन, रवि की कार अचानक टूट गई. मरम्मत की लागत अधिक थी, और उसके पास खर्च को कवर करने के लिए कोई बचत नहीं थी. रवि को एक दोस्त से पैसे उधार लेना पड़ा, जिससे उन्हें एमरजेंसी फंड होने के महत्व का पता चला. भविष्य में ऐसी स्थितियों से बचने के लिए प्रतिबद्ध, रवि ने अपनी फाइनेंशियल आदतों को बदलने का फैसला किया.

रवि ने अपनी मासिक आय का एक छोटा सा हिस्सा बचत के लिए अलग रखकर शुरू किया. उन्होंने एक बचत खाता खोला और नियमित रूप से इसमें योगदान दिया. समय के साथ, उनकी बचत बढ़ी, और रवि को यह जानकर सुरक्षा की भावना महसूस हुई कि उनके पास एमरजेंसी के लिए फाइनेंशियल सुरक्षा थी.

कुछ साल बाद, रवि ने फैसला किया कि वह घर खरीदना चाहते थे. उन्होंने डाउन पेमेंट के लिए बचत करने और बचत के लिए अधिक पैसे आवंटित करने के लिए अपने बजट को समायोजित करने का लक्ष्य निर्धारित किया. अनावश्यक खर्चों को कम करके और अपने सेविंग प्लान पर चलकर, रवि डाउन पेमेंट के लिए पर्याप्त पैसे जमा करने में सक्षम थे.

आखिरकार, रवि ने अपना सपनों का घर खरीदा. उन्होंने महसूस किया कि उनकी अनुशासित बचत की आदत के बारे में जानने से वह बेजोड़ था. रवि ने बचत करना जारी रखा, अब रिटायरमेंट फंड बनाने पर ध्यान केंद्रित किया. उन्होंने चक्रवृद्धि ब्याज की शक्ति को समझ लिया और जाना कि जल्दी शुरू करने से आरामदायक और फाइनेंशियल रूप से सुरक्षित भविष्य सुनिश्चित होगा.

अपनी यात्रा के माध्यम से, रवि ने सीखा कि बचत फाइनेंशियल स्थिरता प्रदान करती है, तनाव को कम करती है और जीवन के लक्ष्यों को प्राप्त करने में मदद करती है. उनकी कहानी ने अपने दोस्तों और परिवार को इसी तरह की बचत की आदतों को अपनाने के लिए प्रेरित किया, यह जानकर कि एक सुरक्षित भविष्य थोड़े अनुशासन और बहुत दृढ़ संकल्प से शुरू होता है.

4.2 विभिन्न प्रकार की बचत

बचत खाता

सेविंग अकाउंट एक बेसिक बैंक अकाउंट है, जहां आप पैसे जमा कर सकते हैं, ब्याज़ अर्जित कर सकते हैं और आवश्यकता के अनुसार फंड निकाल सकते हैं. यह शॉर्ट-टर्म आवश्यकताओं और एमरज़ेंसी के लिए पैसे स्टोर करने का एक सुरक्षित स्थान है. ब्याज दर आमतौर पर कम होती है, लेकिन फंड आसानी से एक्सेस किए जा सकते हैं, जिससे एमरज़ेंसी फंड बनाने के लिए यह आदर्श हो जाता है.

फिक्स्ड डिपॉजिट (एफडी)

फिक्स्ड डिपॉजिट बैंक द्वारा प्रदान किया जाने वाला एक फाइनेंशियल इंस्ट्रूमेंट है जो नियमित सेविंग अकाउंट की तुलना में अधिक ब्याज़ दर प्रदान करता है. एफडी में, आप कुछ महीनों से लेकर कई वर्षों तक की एक निश्चित अवधि के लिए एकमुश्त राशि इन्वेस्ट करते हैं. ब्याज दर निश्चित है, और बिना जुर्माने के मेच्योरिटी तिथि से पहले पैसे निकाले नहीं जा सकते हैं.

रिकरिंग डिपॉजिट (आरडी)

रिकरिंग डिपॉजिट बैंकों द्वारा ऑफर किया जाने वाला एक प्रकार का टर्म डिपॉजिट है जो आपको एक निर्दिष्ट अवधि में नियमित रूप से (आमतौर पर मासिक) एक निश्चित राशि जमा करने की अनुमति देता है. यह नियमित सेविंग और फिक्स्ड डिपॉजिट के लाभों को जोड़ता है, जो सेविंग अकाउंट की तुलना में अधिक ब्याज़ दर प्रदान करता है. अवधि के अंत में, आपको संचित ब्याज के साथ निवेश की गई राशि प्राप्त होती है.

म्यूचुअल फंड

म्यूचुअल फंड प्रोफेशनल फंड मैनेजर द्वारा मैनेज किए जाने वाले इन्वेस्टमेंट वाहन हैं, जो स्टॉक, बॉन्ड और अन्य सिक्योरिटीज़ जैसे विभिन्न एसेट के पोर्टफोलियो में इन्वेस्ट करने के लिए कई इन्वेस्टर से पैसे इकट्ठा करते हैं. म्यूचुअल फंड पारंपरिक सेविंग अकाउंट और फिक्स्ड डिपॉजिट की तुलना में अधिक रिटर्न की क्षमता प्रदान करते हैं, लेकिन वे जोखिम के स्तर के साथ भी आते हैं. वे लॉन्ग-टर्म वेल्थ क्रिएशन और फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए उपयुक्त हैं.

सार्वजनिक भविष्य निधि (PPF)

पब्लिक प्रॉविडेंट फंड एक सरकार द्वारा समर्थित लॉन्ग-टर्म सेविंग स्कीम है जो आकर्षक ब्याज़ दरें और टैक्स लाभ प्रदान करती है. PPF की लॉक-इन अवधि 15 वर्ष है, और योगदान वार्षिक रूप से किया जा सकता है. अर्जित ब्याज और मेच्योरिटी राशि टैक्स-फ्री होती है. यह लॉन्ग-टर्म सेविंग और रिटायरमेंट प्लानिंग के लिए डिज़ाइन किया गया है.

राष्ट्रीय बचत प्रमाणपत्र (एनएससी)

नेशनल सेविंग सर्टिफिकेट सरकारी सेविंग बॉन्ड हैं जो फिक्स्ड ब्याज़ दर और टैक्स लाभ प्रदान करते हैं. उनकी लॉक-इन अवधि 5 वर्ष है और इसे पोस्ट ऑफिस में खरीदा जा सकता है. एनएससी गारंटीड रिटर्न के साथ सुरक्षित मीडियम से लॉन्ग-टर्म सेविंग प्रदान करते हैं, जिससे उन्हें एक सुरक्षित इन्वेस्टमेंट विकल्प बन जाता है.

2. कर्मचारी भविष्य निधि (EPF)

एम्प्लॉई प्रोविडेंट फंड वेतनभोगी कर्मचारियों के लिए एक रिटायरमेंट सेविंग स्कीम है, जहां नियोक्ता और कर्मचारी दोनों हर महीने कर्मचारी की सेलरी का एक प्रतिशत योगदान देते हैं. योगदान ब्याज अर्जित करते हैं, और संचित कॉर्पस को रिटायरमेंट के बाद या विशिष्ट शर्तों के तहत निकाला जा सकता है. ईपीएफ पर्याप्त रिटायरमेंट कॉर्पस सुनिश्चित करता है और सामाजिक सुरक्षा प्रदान करता है.

गोल्ड और रियल एस्टेट

गोल्ड और रियल एस्टेट जैसे फिज़िकल एसेट में इन्वेस्ट करने से समय के साथ वैल्यू में वृद्धि होती है. गोल्ड को एक सुरक्षित एसेट माना जाता है और महंगाई से बचाव किया जाता है, जबकि रियल एस्टेट किराए की आय और पूंजी में वृद्धि की संभावना प्रदान करता है. ये इन्वेस्टमेंट आपके पोर्टफोलियो को डाइवर्सिफाई करते हैं और लॉन्ग-टर्म लाभ प्रदान कर सकते हैं.

डिजिटल सेविंग ऐप

डिजिटल सेविंग ऐप सुविधाजनक और ऑटोमेटेड सेविंग सुविधाएं प्रदान करते हैं, जैसे राउंड-अप सेविंग और माइक्रो-इन्वेस्टमेंट. ये ऐप आपको सेविंग लक्ष्यों को सेट करने, प्रगति को ट्रैक करने और विभिन्न फाइनेंशियल प्रॉडक्ट में इन्वेस्ट करने की सुविधा देते हैं. वे पैसे बचाने और इन्वेस्ट करने का आसान और आधुनिक तरीका प्रदान करते हैं.

उदाहरण के लिए,

रवि ने बेहतर ब्याज दरों के लिए फिक्स्ड डिपॉजिट में इन्वेस्ट करते समय तुरंत आवश्यकताओं और एमरज़ेंसी के लिए सेविंग अकाउंट बनाए रखकर शुरू किया. अनुशासित बचत की आदत बनाने के लिए, उन्होंने रिकरिंग डिपॉजिट स्थापित किए. लॉन्ग-टर्म ग्रोथ के लिए, रवि ने सिस्टमेटिक इन्वेस्टमेंट प्लान के माध्यम से म्यूचुअल फंड में इन्वेस्ट किया. उन्होंने रिटायरमेंट सेविंग के लिए PPF अकाउंट खोला और टैक्स लाभ के लिए नेशनल सेविंग सर्टिफिकेट खरीदे. अपने ईपीएफ में नियमित रूप से योगदान देते हुए, रवि ने एक पर्याप्त रिटायरमेंट कॉर्पस सुनिश्चित किया. इसके अलावा, उन्होंने वैल्यू एप्रिसिएशन के लिए गोल्ड और रियल एस्टेट में निवेश किया और ऑटोमेटेड सेविंग के लिए डिजिटल सेविंग ऐप का उपयोग किया. इस विविध दृष्टिकोण के माध्यम से, रवि ने फाइनेंशियल स्थिरता प्राप्त की और आत्मविश्वास के साथ अपने भविष्य के लक्ष्यों की दिशा में काम किया.

4.3. कितनी बचत होती है?

यह निर्धारित करना कि कितनी बचत पर्याप्त है, यह आपके व्यक्तिगत फाइनेंशियल लक्ष्यों, लाइफस्टाइल और परिस्थितियों पर निर्भर करता है. सही राशि जानने में आपकी मदद करने के लिए यहां कुछ दिशानिर्देश दिए गए हैं:

एमरजेंसी फंड: एमरजेंसी फंड में कम से कम तीन से छह महीने के लिविंग खर्चों की बचत करने का लक्ष्य रखें. यह नौकरी खोने, मेडिकल एमरज़ेंसी या बड़ी मरम्मत जैसी अप्रत्याशित घटनाओं के मामले में फाइनेंशियल सुरक्षा प्रदान करता है.

रिटायरमेंट सेविंग

- आय का 10-15%: फाइनेंशियल एक्सपर्ट रिटायरमेंट के लिए आपकी वार्षिक आय का 10-15% बचाने की सलाह देते हैं. सटीक राशि आपकी आयु, रिटायरमेंट के लक्ष्य और अपेक्षित लाइफस्टाइल पर निर्भर करती है.

- रिटायरमेंट सेविंग बेंचमार्क: 30 वर्ष की आयु तक, अपनी वार्षिक आय को 1x बचाने का लक्ष्य रखें; 40 वर्ष की आयु तक, 3x आपकी आय; 50 वर्ष की आयु तक, 6x आपकी आय; 60 वर्ष की आयु तक, 8x आपकी आय; और रिटायरमेंट के दौरान, 10x आपकी वार्षिक आय.

शॉर्ट-टर्म लक्ष्य: छुट्टियों, कार खरीदने या घर में सुधार जैसे शॉर्ट-टर्म लक्ष्यों के लिए, आवश्यक कुल राशि निर्धारित करें और एक विशिष्ट समयसीमा के भीतर उस लक्ष्य तक पहुंचने के लिए सेविंग प्लान बनाएं.

लॉन्ग-टर्म लक्ष्य: बच्चों की शिक्षा या घर खरीदने जैसे लॉन्ग-टर्म लक्ष्यों के लिए, कुल लागत की गणना करें और लक्षित राशि तक पहुंचने के लिए लगातार बचत करें.

कर्ज़ का पुनर्भुगतान: अगर आपके पास उच्च ब्याज वाला कर्ज़ है, तो एमरजेंसी फंड बनाने के साथ-साथ इसका भुगतान करने पर ध्यान दें. ब्याज लागत को कम करने और बचत के लिए अधिक पैसे मुक्त करने के लिए डेट पुनर्भुगतान को प्राथमिकता दें.

लाइफस्टाइल और खर्च: आपके सेविंग लक्ष्य आपकी लाइफस्टाइल और खर्चों के अनुसार होने चाहिए. अपनी आय और खर्चों को ट्रैक करने के लिए बजट बनाएं, यह सुनिश्चित करें कि आप अपनी दैनिक ज़रूरतों को पूरा करते समय बचत के लिए पर्याप्त आवंटित करते हैं.

प्रोफेशनल सलाह: अपनी विशिष्ट फाइनेंशियल स्थिति और लक्ष्यों के आधार पर पर्सनलाइज़्ड सलाह के लिए फाइनेंशियल प्लानर से परामर्श करने पर विचार करें.

उदाहरण,:

रवि की कमाई प्रति माह ₹70,000 है, इसलिए उनका उद्देश्य एक मजबूत फाइनेंशियल भविष्य बनाना है. उन्होंने ₹3,00,000 का एमरजेंसी फंड बनाने के लिए मासिक ₹10,000 अलग रखा है और रिटायरमेंट के लिए अपने EPF और PPF अकाउंट में प्रति माह ₹8,400 आवंटित किया है. वे छुट्टियों के लिए मासिक रूप से ₹10,000 और हाउस डाउन पेमेंट के लिए ₹16,000 की बचत भी करते हैं. अपनी बचत को बैलेंस करते हुए, वे ₹7,600 के विवेकाधीन खर्च बजट को बनाए रखते हुए ₹8,000 का मासिक कार लोन पुनर्भुगतान करते हैं. फाइनेंशियल प्लानर से परामर्श करके, रवि सुनिश्चित करते हैं कि उनका सेविंग प्लान अपने लक्ष्यों के अनुरूप हो, अनुशासित सेविंग के माध्यम से फाइनेंशियल स्थिरता और सुरक्षा प्राप्त करना.

4.4 बड़े खर्चों के लिए कैसे प्लान करें?

बड़े खर्चों की प्लानिंग करना यह सुनिश्चित करने के लिए महत्वपूर्ण है कि आप अपने फाइनेंस पर कोई तनाव डाले बिना उन्हें वहन कर सकें. प्रमुख खर्चों के लिए तैयार होने में आपकी मदद करने के लिए चरण-दर-चरण गाइड यहां दी गई है:

चरण 1: खर्च की पहचान करें

- बड़े खर्च की प्रकृति निर्धारित करें. यह छुट्टियां, घर का रेनोवेशन, कार खरीदना या शिक्षा के लिए भुगतान करना हो सकता है. कुल लागत और समय-सीमा को समझें, जिसमें आपको पैसे की आवश्यकता होती है.

चरण 2: एक स्पष्ट लक्ष्य सेट करें

- अपने सेविंग लक्ष्य को स्पष्ट रूप से परिभाषित करें. जानें कि आपको कितनी बचत करनी है और कब तक. इससे आपको काम करने का लक्ष्य मिलेगा.

चरण 3: बजट बनाएं

- उन क्षेत्रों की पहचान करने के लिए अपने मौजूदा बजट को रिव्यू करें, जहां आप खर्चों में कटौती कर सकते हैं. अपने बड़े खर्च के लिए हर महीने एक विशिष्ट राशि आवंटित करें.

चरण 4: अलग सेविंग अकाउंट खोलें

- बड़े खर्च के लिए समर्पित सेविंग अकाउंट खोलने पर विचार करें. यह आपके फंड को व्यवस्थित रखने में मदद करता है और यह सुनिश्चित करता है कि आप गलती से किसी अन्य चीज़ पर पैसे खर्च न करें.

चरण 5: अपनी बचत को ऑटोमेट करें

- अपने मुख्य अकाउंट से अपने समर्पित सेविंग अकाउंट में ऑटोमैटिक ट्रांसफर सेट करें. यह सुनिश्चित करता है कि आप इसे मैनुअल रूप से करने के लिए याद रखे बिना लगातार बचत करें.

चरण 6: अपनी प्रगति को ट्रैक करें

- अपनी बचत की प्रगति की नियमित रूप से निगरानी करें. स्प्रेडशीट, बजटिंग ऐप या यहां तक कि एक आसान नोटबुक का उपयोग करें ताकि आपको कितनी बचत हुई है और आपको कितनी अधिक ज़रूरत है.

चरण 7: आवश्यकता के अनुसार एडजस्टमेंट करें

- अगर आपको लगता है कि आप जितनी जल्दी चाहें उतनी ही बचत नहीं कर रहे हैं, तो अपने बजट को एडजस्ट करने पर विचार करें. लागत को कम करने या अपनी आय को अस्थायी रूप से बढ़ाने के अतिरिक्त तरीकों की तलाश करें.

चरण 8: अनावश्यक क़र्ज़ से बचें

- बड़ी खरीदारी करने से पहले जितना संभव हो सके बचत करने की कोशिश करें. जब तक पूरी तरह से आवश्यक नहीं हो, तब तक उच्च ब्याज वाले कर्ज़ लेने से बचें. अगर आपको उधार लेने की आवश्यकता है, तो कम ब्याज वाले लोन विकल्प देखें.

चरण 9: माइलस्टोन मनाएं

- सेविंग माइलस्टोन तक पहुंचने के लिए खुद को रिवॉर्ड दें. यह आपको अपने लक्ष्य के लिए प्रेरित और प्रतिबद्ध रखने में मदद कर सकता है.

उदाहरण परिदृश्य

रवि ने दो वर्षों में ₹5,00,000 की लागत वाली नई कार खरीदने की योजना बनाई है:

- खर्च की पहचान करें: ₹5,00,000 की लागत वाली नई कार.

- लक्ष्य सेट करें: 24 महीनों में ₹ 5,00,000 की बचत करें.

- बजट बनाएं: प्रति माह ₹20,833 की बचत करें (₹5,00,000 / 24 महीने).

- अलग अकाउंट खोलें: रवि विशेष रूप से कार फंड के लिए सेविंग अकाउंट खोलते हैं.

- ऑटोमेट सेविंग: हर महीने अपने सेलरी अकाउंट से कार सेविंग अकाउंट में ₹20,833 का ऑटोमैटिक ट्रांसफर सेट करता है.

- प्रगति ट्रैक करें: यह सुनिश्चित करने के लिए मासिक रूप से सेविंग अकाउंट बैलेंस की निगरानी करता है कि वह ट्रैक पर है.

- एडजस्टमेंट करें: अगर रवि को मासिक रूप से ₹20,833 की बचत करना चुनौतीपूर्ण लगता है, तो वह विवेकाधीन खर्च को कम करता है या अतिरिक्त आय स्रोतों की तलाश करता है.

- कर्ज़ से बचें: रवि पहले से पर्याप्त पैसे बचाकर हाई-इंटरेस्ट कार लोन लेने से बचते हैं.

- माइलस्टोन जश्न मनाएं: रवि हर ₹1,00,000 का जश्न मनाते हैं, जो एक छोटे ट्रीट के साथ बचाए गए हैं, जिससे उन्हें प्रेरित किया जाता है.

4.5 म्यूचुअल फंड और स्टॉक के माध्यम से एक वर्ष में ₹1 करोड़ कैसे कमाएं?

म्यूचुअल फंड

म्यूचुअल फंड एक इन्वेस्टमेंट वाहन है जो कई इन्वेस्टर से पैसे इकट्ठा करता है, ताकि स्टॉक, बॉन्ड या अन्य सिक्योरिटीज़ जैसे विभिन्न एसेट के पोर्टफोलियो में इन्वेस्ट किया जा सके. यहां जानें, यह कैसे कार्य करता है:

- पैसे इकट्ठा करना: निवेशक म्यूचुअल फंड के शेयर या यूनिट खरीदते हैं, जो फंड में अपने पैसे का योगदान देते हैं.

- इन्वेस्टमेंट स्ट्रेटजी: फंड मैनेजर फंड के इन्वेस्टमेंट उद्देश्यों और स्ट्रेटजी के अनुसार विभिन्न एसेट खरीदने के लिए पूल्ड मनी का उपयोग करता है.

- NAV कैलकुलेशन: नेट एसेट वैल्यू (NAV) म्यूचुअल फंड के एक शेयर या यूनिट की वैल्यू है. इसकी गणना फंड के एसेट की कुल वैल्यू को बकाया शेयर या यूनिट की संख्या से किसी भी देयता को घटाकर की जाती है.

- निवेशकों को रिटर्न: निवेशक पूंजीगत लाभ (जब फंड लाभ पर निवेश बेचता है) और आय वितरण (जैसे फंड की होल्डिंग से डिविडेंड या ब्याज) के माध्यम से रिटर्न अर्जित कर सकते हैं.

- खरीदना और बेचना: निवेशक हर ट्रेडिंग दिन के अंत में एनएवी की कीमत पर अपने म्यूचुअल फंड शेयर खरीद या रिडीम कर सकते हैं.

स्टॉक मार्केट

स्टॉक मार्केट एक ऐसा प्लेटफॉर्म है जहां निवेशक सार्वजनिक रूप से ट्रेडेड कंपनियों के शेयर खरीदते, बेचते और ट्रेड करते हैं. यहां जानें, यह कैसे कार्य करता है:

- शेयर खरीदना: जब आप किसी कंपनी के शेयर खरीदते हैं, तो आप उस कंपनी का आंशिक मालिक बन जाते हैं.

- स्टॉक एक्सचेंज: शेयर न्यूयॉर्क स्टॉक एक्सचेंज (NYSE) या नेशनल स्टॉक एक्सचेंज ऑफ इंडिया (NSE) जैसे स्टॉक एक्सचेंज पर ट्रेड किए जाते हैं.

- कीमत में उतार-चढ़ाव: नए निवेशकों की मांग के आधार पर स्टॉक की कीमत में बदलाव होता है, जो बेचना चाहने वाले मौजूदा निवेशकों से शेयर खरीदना या आपूर्ति करना चाहते हैं.

- निवेशकों को रिटर्न: निवेशक पूंजीगत लाभ (जब स्टॉक की कीमत बढ़ जाती है) और डिविडेंड (शेयरधारकों को वितरित कंपनी के लाभ का एक हिस्सा) के माध्यम से रिटर्न अर्जित कर सकते हैं.

- विनियमन: स्टॉक मार्केट को भारत में यू.एस. में सिक्योरिटीज़ एंड एक्सचेंज कमीशन (एसईसी) और सिक्योरिटीज़ एंड एक्सचेंज बोर्ड ऑफ इंडिया (सेबी) जैसी सरकारी एजेंसियों द्वारा विनियमित किया जाता है.

₹1 करोड़ कमाने के लिए रवि की इन्वेस्टमेंट यात्रा

रवि की प्रोफाइल:

- आयु: 40 वर्ष

- मासिक आय: ₹70,000

- जोखिम सहनशीलता: मध्यम

- इन्वेस्टमेंट की अवधि: 15 वर्ष

चरण-दर-चरण प्लान:

- स्पष्ट लक्ष्य सेट करें: रवि 15 वर्षों में ₹1 करोड़ जमा करना चाहते हैं. वे इस लक्ष्य को प्राप्त करने के लिए म्यूचुअल फंड और स्टॉक के मिश्रण में इन्वेस्ट करने का निर्णय लेते हैं.

- सिस्टमेटिक इन्वेस्टमेंट प्लान (SIP):

रवि ने म्यूचुअल फंड में एसआईपी शुरू की. अपनी संशोधित सेलरी को देखते हुए, वे 15% के अपेक्षित वार्षिक रिटर्न के साथ इक्विटी म्यूचुअल फंड में प्रति माह ₹10,500 इन्वेस्ट करने का निर्णय लेते हैं. 15x15x15 फॉर्मूला का उपयोग करके, वह अभी भी अपना लक्ष्य प्राप्त करने का लक्ष्य रख सकते हैं.

- निवेश राशि: ₹ 10,500 प्रति माह

- निवेश की अवधि: 15 वर्ष

- अपेक्षित वार्षिक रिटर्न: 15%

- भविष्य की वैल्यू: लगभग ₹ 1,00,84,458 (संशोधित निवेश राशि के लिए एडजस्ट किया गया)

- पोर्टफोलियो डाइवर्सिफाई करें:

रवि विभिन्न प्रकार के म्यूचुअल फंड और स्टॉक में अपने इन्वेस्टमेंट को डाइवर्सिफाई करते हैं:

- लार्ज-कैप फंड: 40%

- मिड-कैप फंड: 30%

- स्मॉल-कैप फंड: 20%

- स्टॉक: 10%

- नियमित निगरानी:

रवि नियमित रूप से अपने इन्वेस्टमेंट की निगरानी करते हैं और मार्केट की स्थिति और उनके फाइनेंशियल लक्ष्यों के आधार पर एडजस्टमेंट करते हैं. वे हर छह महीने में अपने पोर्टफोलियो की समीक्षा करते हैं और आवश्यक होने पर इसे रीबैलेंस करते हैं.

- फाइनेंशियल सलाहकार से परामर्श करें:

रवि अपनी निवेश रणनीति को अनुकूल बनाने और सूचित निर्णय लेने के लिए फाइनेंशियल सलाहकार से परामर्श करते हैं. एडवाइज़र उन्हें अपनी जोखिम सहनशीलता और निवेश की अवधि के आधार पर सही म्यूचुअल फंड और स्टॉक चुनने में मदद करता है.

इस अनुशासित इन्वेस्टमेंट दृष्टिकोण का पालन करके, रवि का उद्देश्य ₹70,000 की मासिक आय के साथ भी 15 वर्षों में ₹1 करोड़ जमा करना है. नियमित निगरानी, विविधता और प्रोफेशनल सलाह यह सुनिश्चित करती है कि उनकी इन्वेस्टमेंट स्ट्रेटजी अपने फाइनेंशियल लक्ष्यों और जोखिम सहनशीलता के साथ मेल खाती है

4.6 कंपाउंडिंग से हमें कैसे लाभ मिलता है?

कंपाउंडिंग इन्वेस्टमेंट में एक शक्तिशाली अवधारणा है जो समय के साथ आपकी संपत्ति को काफी बढ़ा सकती है. यह प्रोसेस है, जहां अतिरिक्त आय जनरेट करने के लिए निवेश (ब्याज, डिविडेंड या पूंजीगत लाभ) से होने वाली आय को फिर से निवेश किया जाता है. यहां जानें कि यह आपको कैसे लाभ देता है:

कंपाउंडिंग कैसे काम करता है

- शुरुआती इन्वेस्टमेंट: आप इन्वेस्ट की गई शुरुआती राशि से शुरू करते हैं.

- आय: आपका इन्वेस्टमेंट एक अवधि में रिटर्न अर्जित करता है.

- री-इन्वेस्टमेंट: अर्जित रिटर्न को इन्वेस्टमेंट में दोबारा इन्वेस्ट किया जाता है.

- ग्रोथ: दोबारा इन्वेस्ट किए गए रिटर्न अतिरिक्त रिटर्न अर्जित करना शुरू करते हैं.

उदाहरण,

आइए, कंपाउंडिंग के लाभों के बारे में बताने के लिए एक उदाहरण लें.

उदाहरण: रवि का निवेश

- शुरुआती निवेश: ₹ 1,00,000

- वार्षिक रिटर्न: 10%

- निवेश अवधि: 20 वर्ष

कंपाउंडिंग के बिना:

- वार्षिक आय: ₹ 1,00,000 * 10% = ₹ 10,000

- 20 वर्षों में कुल आय: ₹10,000 * 20 = ₹2,00,000

- 20 वर्षों के बाद कुल वैल्यू: ₹ 1,00,000 (शुरुआती) + ₹ 2,00,000 (कमाई) = ₹ 3,00,000

कंपाउंडिंग के साथ:

- वर्ष 1: ₹ 1,00,000 * 10% = ₹ 10,000 (कमाई)

- वर्ष 2: ₹ 1,10,000 * 10% = ₹ 11,000 (कमाई)

- वर्ष 3: ₹ 1,21,000 * 10% = ₹ 12,100 (कमाई)

और इसी तरह के कई अन्य प्रश्न

20 वर्षों के बाद, कंपाउंडिंग के साथ इन्वेस्टमेंट की कुल वैल्यू लगभग ₹6,72,750 होगी.

कंपाउंडिंग के लाभ

- तेजी से वृद्धि: कंपाउंडिंग से समय के साथ आपके इन्वेस्टमेंट में तेजी से वृद्धि होती है.

- अधिक रिटर्न: जब आप इन्वेस्ट करते हैं, तो आपका रिटर्न कंपाउंड अधिक होता है, जिससे कुल रिटर्न अधिक होता है.

- री-इन्वेस्टमेंट: अपनी आय को दोबारा इन्वेस्ट करने से यह सुनिश्चित होता है कि आपका पैसा आपके लिए लगातार काम कर रहा है.

- वेल्थ एक्युमुलेशन: कंपाउंडिंग वेल्थ एकत्र करने में एक प्रमुख कारक है, जिससे आप अपने फाइनेंशियल लक्ष्यों को तेज़ी से प्राप्त कर सकते हैं.

कंपाउंडिंग लाभ को अधिकतम करने के सुझाव

- जल्दी शुरू करें: जल्द से जल्द आप इन्वेस्ट करना शुरू करते हैं, अधिक समय तक आपके पैसे को कंपाउंड करना होता है.

- इन्वेस्ट करें: कंपाउंडिंग के अधिकतम लाभ प्राप्त करने के लिए अपने इन्वेस्टमेंट को लंबी अवधि तक रखें.

- आय को दोबारा इन्वेस्ट करें: सुनिश्चित करें कि अतिरिक्त रिटर्न जनरेट करने के लिए आपकी आय (ब्याज, डिविडेंड या कैपिटल गेन) को दोबारा इन्वेस्ट किया जाए.

नियमित योगदान: कंपाउंडिंग का पूरा लाभ उठाने के लिए नियमित रूप से अपने इन्वेस्टमेंट में जोड़ें