1.1 गुंतवणूक म्हणजे काय आणि गुंतवणूक का करावी?

“ गुंतवणूक पैसे कामासाठी ठेवते. पैसे वाचवण्याचे केवळ कारण ते इन्व्हेस्ट करणे आहे." - कार्डोनला अनुदान द्या

ग्रँट कार्डोन हे एक प्रसिद्ध उद्योजक, रिअल इस्टेट गुंतवणूकदार, प्रेरणादायी स्पीकर आणि लेखक आहे. त्याचा कोट आम्हाला स्पष्ट करतो की इन्व्हेस्टमेंट किती महत्त्वाची आहे. गुंतवणूक पैसे कामासाठी ठेवते. हे खरे आहे. कारण जलद आर्थिक बदलांच्या या युगात, महागाईचा दबाव आणि विकसित होणाऱ्या फायनान्शियल लँडस्केप इन्व्हेस्टमेंट आता पर्यायी नाही - ही आवश्यकता आहे !

आज जागतिक अर्थव्यवस्थेला संपत्ती निर्मितीसाठी संरक्षणात्मक दृष्टीकोन आवश्यक आहे आणि सुज्ञपणे गुंतवणूक करणे हे केवळ दीर्घकालीन यशाचे उपाय आहे.

काय आहे गुंतवणूक & का पर्यंत गुंतवा?

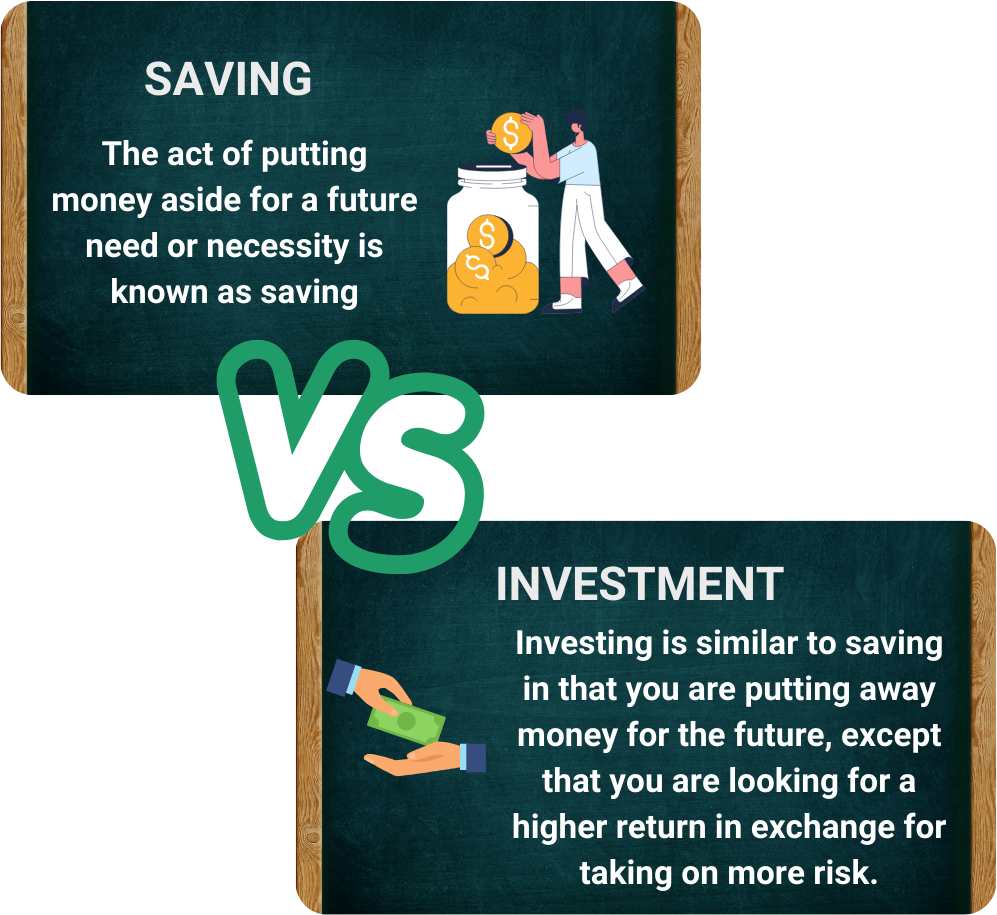

इन्व्हेस्टमेंट ही कालांतराने रिटर्न निर्माण करण्याच्या अपेक्षेसह ॲसेटमध्ये पैसे किंवा संसाधने वाटप करण्याची प्रोसेस आहे. या ॲसेटमध्ये स्टॉक, बाँड्स, रिअल इस्टेट, म्युच्युअल फंड, कमोडिटी किंवा बिझनेस देखील समाविष्ट असू शकतात. सेव्हिंगच्या विपरीत, ज्यामध्ये बँक अकाउंट सारख्या सुरक्षित ठिकाणी पैसे ठेवणे समाविष्ट आहे, इन्व्हेस्टमेंटमध्ये मूल्यात वाढ होण्याची क्षमता असलेल्या वाहनांमध्ये काम करण्यासाठी पैसे ठेवणे समाविष्ट आहे.

चला उदाहरणाच्या मदतीने हे समजून घेऊया. नीरव आणि वेदांत हे सर्वोत्तम मित्र आहेत. दोन्हींनी कठोर परिश्रम केला आणि योग्य उत्पन्न कमवले, परंतु त्यांना त्यांचे पैसे मॅनेज करण्यासाठी वेगवेगळे दृष्टीकोन होते.

नीरव – दी सेव्हर

नीरव सावध होते. दर महिन्याला, त्याने त्याच्या सेव्हिंग्स अकाउंटमध्ये त्याच्या वेतनाचा एक भाग काळजीपूर्वक बाजूला ठेवला. आपत्कालीन परिस्थितीसाठी पैसे होते हे जाणून त्यांना सुरक्षित वाटले. त्याचे अकाउंट हळूहळू वाढले आणि त्याचा बॅलन्स थोडाफार वाढत असल्याचे ते पाहत होते.

वेदांत – दी गुंतवणूकदार

दुसऱ्या बाजूला, वेदांतला विश्वास होता की पैसे वाढायला हवेत. त्यांनी आपत्कालीन परिस्थितीसाठी बचतीमध्ये काही पैसे ठेवले, तर त्यांनी स्टॉक, म्युच्युअल फंड आणि रिअल इस्टेटमध्ये एक भाग इन्व्हेस्ट केला. त्यांना समजले की इन्व्हेस्टमेंट रिस्कसह आली, परंतु ते कम्पाउंडिंग आणि मार्केट ग्रोथच्या क्षमतेवर विश्वास ठेवतात.

आता इमॅजिन दी परिस्थिती नंतर 10 वर्ष

नीरवने वाजवी सेव्हिंग्स रक्कम तयार केली होती, परंतु महागाईने हळूहळू त्याचे सर्व मूल्य कमी केले होते. जीवनाचा वाढता खर्च म्हणजे त्यांचे पैसे पूर्वीप्रमाणे मूल्यवान नव्हते.

दरम्यान, वेदांतची इन्व्हेस्टमेंट वाढली होती, मार्केट वाढ आणि कम्पाउंड रिटर्नचा लाभ. तो झोपत असतानाही त्याचे पैसे त्यांच्यासाठी काम करत होते आणि त्याच्याकडे डिव्हिडंड आणि ॲसेटमधून अनेक प्रकारचे इन्कम होते.

काय केले तुम्ही शिका पासून हे? तेथे आहेत दोन महत्त्वाचे पॉईंट्स

- सेव्हिंग्स सुरक्षा आणि लिक्विडिटी प्रदान करतात परंतु वाढतात

- इन्व्हेस्टमेंट रिस्कसह येतात परंतु उच्च रिटर्न आणि वेल्थ निर्मितीची क्षमता असते.

का करावे तुम्ही गुंतवा?

- महागाईवर मात करा आणि संपत्ती जतन करा

- कंपाउंड ग्रोथ आणि वेल्थ गुणाकार

- एकाधिक इन्कम स्ट्रीम तयार करा

- आर्थिक स्वातंत्र्य आणि सुरक्षा

- उच्च रिटर्नसाठी स्मार्ट रिस्क मॅनेजमेंट

इन्व्हेस्टमेंटचे काय आणि का हे समजून घेतल्यानंतर, पुढील स्टेप म्हणजे त्यासह येणाऱ्या रिस्क शोधणे. इन्व्हेस्टमेंट दीर्घकालीन वेल्थ निर्मिती आणि फायनान्शियल स्वातंत्र्यासाठी दरवाजे उघडत असताना, हे ओळखणे महत्त्वाचे आहे की ते आव्हानांशिवाय नाही. आता इन्व्हेस्टरला भेडसावणाऱ्या विविध रिस्क आणि माहितीपूर्ण निर्णय रिस्कला संधीमध्ये कसे रूपांतरित करू शकतात यावर काही प्रकाश टाकूया.

1.2 इन्व्हेस्टमेंट संबंधित रिस्क

“ धोका येते पासून नाही जाणून घेणे काय तुम्ही आहात करत आहे.” – वॉरेन बफेट

वॉरेन बफेट यांनी जोर दिला की सर्वात मोठी इन्व्हेस्टमेंट रिस्क अज्ञानातून येते, मार्केटच्या अस्थिरतेपासून नाही. इन्व्हेस्टर जे भावनिकतेवर काम करतात किंवा ते काय इन्व्हेस्ट करत आहेत हे समजून न घेता ट्रेंडचे अनुसरण करतात ते मूलत: जुगार आहेत. याउलट, कंपनीच्या मूलभूत गुंतवणूकदारांचे संशोधन, मार्केट सायकल समजून घेणे आणि सुज्ञपणे विविधता आणणारे माहितीपूर्ण इन्व्हेस्टर अनिश्चितता चांगले मॅनेज करू शकतात आणि नुकसान कमी करू शकतात. इन्व्हेस्टमेंट फायनान्शियल वाढीसाठी मजबूत क्षमता ऑफर करत असताना, यामध्ये अंतर्निहित रिस्क देखील असतात, हे रिस्क जाणून घेणे आणि समजून घेणे हे कॅपिटलचे संरक्षण करणारी आणि रिटर्न वाढवणारी स्मार्ट स्ट्रॅटेजी तयार करण्यासाठी महत्त्वाचे आहे.

-

मार्केट धोका

आर्थिक मंदी, राजकीय अस्थिरता, महामारी किंवा आर्थिक संकटासारख्या घटकांमुळे झालेल्या विस्तृत बाजारपेठेतील चढ-उतारांमुळे होणाऱ्या नुकसानीसाठी बाजारपेठेतील जोखीम संभाव्य आहे. एक मुख्य उदाहरण 2008 जागतिक आर्थिक संकट आहे, जेव्हा स्टॉक मार्केट जगभरातील प्रमुख फायनान्शियल संस्था कोसळल्यामुळे आणि हाऊसिंग बबल फटल्यामुळे वैयक्तिक कंपनीची ताकद लक्षात न घेता स्टॉक, बाँड्स आणि कमोडिटीजमध्ये इन्व्हेस्टमेंटवर परिणाम होतो. मार्केट रिस्क संपूर्ण फायनान्शियल सिस्टीमवर परिणाम करते आणि ते काढून टाकले जाऊ शकत नाही, तर ते विविधता आणि दीर्घकालीन इन्व्हेस्टमेंट दृष्टीकोनाद्वारे मॅनेज केले जाऊ शकते.

-

महागाई धोका

जेव्हा पैशांचे मूल्य कालांतराने कमी होते, तेव्हा महागाईची जोखीम होते, जेव्हा इन्व्हेस्टमेंटवरील वास्तविक रिटर्न कमी करते जे वाढत्या किंमतीसह गती ठेवत नाहीत. उदाहरणार्थ, फिक्स्ड डिपॉझिटवर वार्षिक 5% कमविणे आणि महागाई 6% वर चालते, त्यामुळे खरेदी शक्तीचे निव्वळ नुकसान होते. ऐतिहासिक उदाहरण म्हणजे 1970s तेल संकट, जिथे वाढत्या तेलाच्या किंमतीमुळे जागतिक महागाई वाढली, बाँड्स आणि सेव्हिंग्स सारख्या फिक्स्ड-इन्कम ॲसेट्सचे मूल्य कमी होते. संपत्ती जतन करण्यासाठी, इन्व्हेस्टरने महागाईला ओलांडणाऱ्या ॲसेट्सचा विचार करावा, जसे की इक्विटी, रिअल इस्टेट किंवा महागाई-इंडेक्स्ड बाँड्स.

-

रोकडसुलभता धोका

जेव्हा इन्व्हेस्टर त्याच्या किंमतीवर परिणाम न करता त्वरित ॲसेट विकू शकत नाही तेव्हा लिक्विडिटी रिस्क उद्भवते. स्टॉक आणि म्युच्युअल फंड सामान्यपणे ट्रेड करण्यास सोपे असताना, रिअल इस्टेट, फाईन आर्ट किंवा प्रायव्हेट इक्विटी सारख्या ॲसेट्स लिक्विडेट करण्यासाठी खूप जास्त वेळ घेऊ शकतात. एक उल्लेखनीय उदाहरण म्हणजे येस बँकेचे 2020 संकट, जिथे फायनान्शियल अस्थिरतेमुळे ठेवीदारांना त्यांचे फंड ॲक्सेस करण्यास असमर्थ ठरले, संस्थेच्या फायनान्शियल हेल्थचे मूल्यांकन करण्याच्या महत्त्वावर भर दिला आणि ही रिस्क प्रभावीपणे मॅनेज करण्यासाठी लिक्विड आणि लाँग-टर्म इन्व्हेस्टमेंटचे संतुलित मिश्रण राखण्यावर भर दिला.

-

व्याज रेटिंग धोका

इंटरेस्ट रेट रिस्क बाँड्स आणि फिक्स्ड-इन्कम सिक्युरिटीजवर परिणाम करते, कारण वाढत्या इंटरेस्ट रेट्समुळे सामान्यपणे बाँडची किंमत कमी होते, विद्यमान होल्डिंग्सचे मूल्य कमी होते. अशा बदलांचा अंदाज घेण्यासाठी इन्व्हेस्टरनी आरबीआयच्या रेट निर्णयांसारख्या सेंट्रल बँक पॉलिसीवर बारीक नजर ठेवणे आवश्यक आहे. उदाहरणार्थ, 2022 मध्ये आरबीआयच्या रेटमध्ये वाढ झाल्यामुळे बाँडच्या किंमतीत घट झाली, ज्यामुळे दीर्घकालीन फिक्स्ड-इन्कम इन्व्हेस्टरवर परिणाम होतो. फ्लोटिंग-रेट लोनसह मॉर्टगेज कर्जदारांनाही या रिस्कचा सामना करावा लागतो, कारण वाढत्या रेट्समुळे जास्त रिपेमेंट आणि वाढीव फायनान्शियल दबाव निर्माण होतो.

-

क्रेडिट धोका

क्रेडिट रिस्क ही शक्यता आहे की कर्जदार, कॉर्पोरेशन असो किंवा सरकार, त्याच्या आर्थिक दायित्वांची पूर्तता करण्यात अयशस्वी ठरतो, ज्यामुळे बाँड्स, लोन्स किंवा इतर डेब्ट इन्स्ट्रुमेंट्समध्ये इन्व्हेस्टरला धोका निर्माण होतो. उच्च-क्रेडिट-रेटिंग सिक्युरिटीज निवडून आणि संपूर्ण फायनान्शियल विश्लेषण करून हे कमी केले जाऊ शकते. किंगफिशर एअरलाईन्सचे उदाहरण आहे, ज्याचे मालक विजय माल्या यांनी मोठ्या प्रमाणात कर्ज घेतले परंतु नफा कमविण्यात अयशस्वी झाले, ज्यामुळे कर्ज डिफॉल्ट आणि एअरलाईन्सची घसरण झाली. भारतीय बँकांना मोठ्या नुकसानाचा सामना करावा लागला, ज्यामुळे खराब फायनान्शियल फंडामेंटल्स असलेल्या कंपन्यांना कर्ज देण्याचे धोके अधोरेखित होते.

-

बिझनेस & उद्योग धोका

बिझनेस रिस्क म्हणजे कंपनी किंवा उद्योगासाठी विशिष्ट आव्हाने, जसे की खराब व्यवस्थापन, नियामक शिफ्ट, स्पर्धा किंवा तांत्रिक व्यत्यय. एक मुख्य उदाहरण म्हणजे 2000 च्या दशकाच्या सुरुवातीला कोडकची घसरण, एकदा फोटोग्राफी दिग्गज, ते डिजिटल क्रांतीशी जुळवून घेण्यात अयशस्वी झाले, तर सोनी आणि कॅनन सारख्या प्रतिस्पर्धींनी नवकल्पना स्वीकारली, ज्यामुळे 2012 मध्ये कोडकची दिवाळखोरी झाली. त्याचप्रमाणे, 2019 मध्ये जेट एअरवेजची घसरण गैरव्यवस्थापन, वाढत्या इंधन खर्च आणि इंडिगो सारख्या कमी खर्चाच्या वाहकांकडून तीव्र स्पर्धेमुळे उद्भवली, परिणामी निलंबित ऑपरेशन्स आणि दिवाळखोरी होते. जर ते विकसित मार्केट डायनॅमिक्सला प्रभावीपणे प्रतिसाद देत नसतील तर स्थापित कंपन्या कशी कमकुवत होऊ शकतात हे प्रकरणे स्पष्ट करतात. विविध क्षेत्रांमध्ये विविधता अशा जोखमी कमी करण्यास मदत करते.

-

अदलाबदल रेटिंग धोका (करन्सी रिस्क)

एक्स्चेंज रेट रिस्क परदेशी ॲसेट्स असलेल्या इन्व्हेस्टरवर परिणाम करते, कारण करन्सी मधील चढ-उतार रिटर्नवर परिणाम करू शकतात. उदाहरणार्थ, जर भारतीय रुपयाचे डॉलरच्या तुलनेत घसरण झाले तर अमेरिकन इन्व्हेस्टमेंटचे रिटर्न भारतीय इन्व्हेस्टरसाठी कमी होऊ शकतात. कोविड-19 महामारी दरम्यान, जागतिक अनिश्चिततेमुळे अस्थिर चलन हालचाली निर्माण झाली- तर रुपयाच्या घसारामुळे आयात-अवलंबून असलेल्या व्यवसाय आणि परदेशी कर्ज धारकांसाठी खर्च वाढला, निर्यातकांना त्यांच्या परदेशी कमाईचा उच्च INR मूल्यांमध्ये अनुवाद झाल्यामुळे लाभ झाला. करन्सी हेजिंग स्ट्रॅटेजी ही रिस्क मॅनेज करण्यास आणि इन्व्हेस्टमेंट रिटर्नचे संरक्षण करण्यास मदत करू शकतात.

-

भावनिक & वर्तन धोका

गुंतवणूक ही केवळ एक संख्या नाही, तर ते मनोविज्ञानाने खूपच प्रभावित होते. भीती, लालच किंवा कठोर मानसिकतेमुळे प्रेरित भावनिक निर्णय अनेकदा महागड्या चुकांना कारणीभूत ठरतात, जसे की मंदी दरम्यान पॅनिक-सेलिंग किंवा मूलभूत गोष्टी समजून न घेता उच्च रिटर्न मिळवणे. भारतातील क्रिप्टोकरन्सी हायप हे एक आकर्षक उदाहरण आहे, जिथे अनेक इन्व्हेस्टरने FOMO मुळे उच्च किंमतीत बिटकॉईन खरेदी केले, जेव्हा मार्केट दुरुस्त केले जाते तेव्हाच मोठ्या प्रमाणात नुकसानाचा सामना करावा लागतो. भावनिक शिस्त राखणे आणि चांगल्या संशोधित धोरणाचे पालन करणे महत्त्वाचे आहे. जोखीम समजून घेणे कठीण परिस्थिती टाळण्यास मदत करते, वेळ तितकीच महत्त्वाची आहे, लवकरात लवकर कम्पाउंडिंगची शक्ती अनलॉक करते, जे तुमचे पैसे वेळेनुसार वेगाने वाढण्यास आणि मजबूत फायनान्शियल भविष्याला आकार देण्यास अनुमती देते.

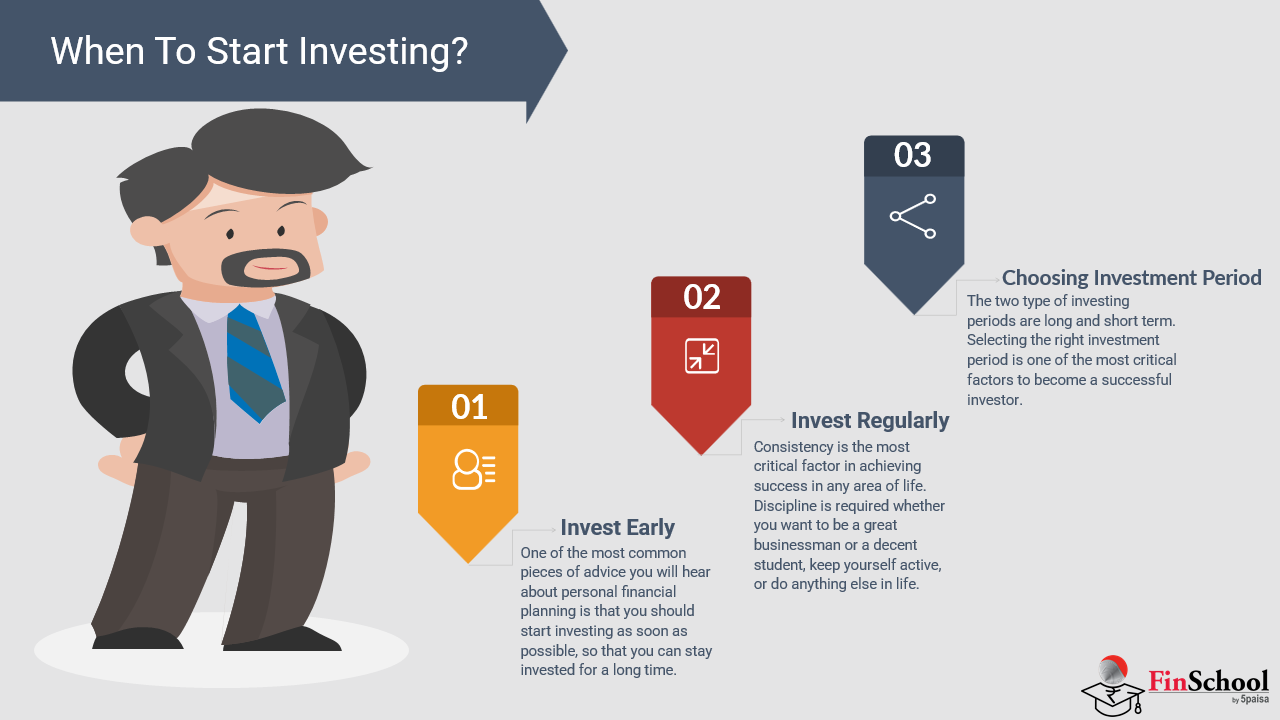

1.3 इन्व्हेस्टमेंट कधी सुरू करावी?

अनेकदा आपल्या मनात येणारा पहिला प्रश्न इन्व्हेस्ट करण्यापूर्वीच इन्व्हेस्टमेंट कधी सुरू करावी हे असते? इन्व्हेस्टमेंट सुरू करण्यासाठी योग्य वेळ आणि वय किती आहे?

चांगले दी उत्तर आहे खूपच सोपे – जसे लवकर जसे शक्य!

जलद तुम्ही इन्व्हेस्टमेंट सुरू करता, कम्पाउंडिंगच्या क्षमतेमुळे तुमचे पैसे अधिक वेळ वाढणे आवश्यक आहे-जिथे कमाई वेळेनुसार अधिक कमाई निर्माण करते. तथापि, इन्व्हेस्टमेंट सुरू करण्याची योग्य वेळ फायनान्शियल स्थिरता, रिस्क सहनशीलता आणि इन्व्हेस्टमेंट लक्ष्य यासारख्या घटकांवर अवलंबून असते.

चला उदाहरणाच्या मदतीने हे समजून घेऊया

उदाहरण: दी पॉवर चे लवकर गुंतवणूक

आता नीरव आणि वेदांत उदाहरण

समजा वेदांतने वयाच्या 25 व्या वर्षी प्रति महिना ₹5,000 इन्व्हेस्ट करणे सुरू केले, तर नीरवने 35 पर्यंत इन्व्हेस्टमेंट करण्यास विलंब केला. 10% वार्षिक रिटर्न गृहीत धरल्यास, 55 वयापर्यंत त्यांची इन्व्हेस्टमेंट कशी वाढते हे येथे दिले आहे:

|

वय सुरू झाले |

मासिक गुंतवणूक |

एकूण इन्व्हेस्ट केलेले |

वॅल्यू येथे 55 (10% रिटर्न) |

|

Vedant(25) |

₹5,000 |

₹18 लाख |

₹1.13 कोटी |

|

नीरव (35) |

₹5,000 |

₹12 लाख |

₹38.71 लाख |

केस 1

कम्पाउंडिंग गणना तुमचे पैसे हे तुमचेच राहतील वेदांत

कंपाउंड इंटरेस्ट साठी फॉर्म्युला:

A = P (1+r/n)एनटी

कुठे:

- A = भविष्यातील गुंतवणूकीचे मूल्य

- P = मासिक इन्व्हेस्टमेंट रक्कम

- R = वार्षिक इंटरेस्ट रेट (दशांशमध्ये)

- n = प्रति वर्ष कंपाउंडिंग फ्रिक्वेन्सी

- T = वर्षांची संख्या

तुमचे पैसे हे तुमचेच राहतील वेदांत (गुंतवणूक ₹5,000/month पासून वय 25 पर्यंत 55)

- मासिकइन्व्हेस्टमेंट (पी): ₹5,000

- एकूणवर्षे (t): 30

- वार्षिकरेट (r): 10% किंवा 10

- कंपाउंडेडमासिक (N=12)

या वापरून दी SIP फॉर्म्युला तुमचे पैसे हे तुमचेच राहतील मासिक गुंतवणूक:

FV = P x (1+r/n)nt−1/r/n)x(1+r/n)

स्टेप 1: फॉर्म्युला FV मध्ये पर्याय मूल्य = 5000x((1+0.10/12)12x30−1/0.10/12)x(1+0.10/12)

पायरी 2: सोडवा तुमचे पैसे हे तुमचेच राहतील (1 + आर/एन)

1+0.10/12=1+0.0083333=1.0083333

पायरी 3: गणना करा दी एक्स्पोनेंट 12×30

(1.0083333)360

एक्स्पोनेंटेशन वापरून: (1.0083333)360

पायरी 4: सोडवा दी फ्रॅक्शन आत दी ब्रॅकेट

(19.92−1)/0.0083333

=18.92/0.0083333

=2,271.84

पायरी 5: गुणा वेळ (1 + आर/एन)

(1+0.0083333)=1.0083333

2,271.84×1.0083333=2,290.81

पायरी 6: गुणा वेळ दी मासिक गुंतवणूक

FV=5000×2,290.81

FV=₹1.14 कोटी

वयाच्या 55 व्या वर्षी वेदांतची इन्व्हेस्टमेंट ₹1.14 कोटी पर्यंत वाढली. वेदांतच्या इन्व्हेस्टमेंट वाढीचा दर्शविणारा कम्पाउंडिंग टेबल- वय-25

|

वय |

एकूण गुंतवलेले (₹) |

फ्यूचर वॅल्यू (₹) |

|

25 |

₹ 60,000 |

₹ 62,811 |

|

26 |

₹ 1,20,000 |

₹ 1,31,828 |

|

27 |

₹ 1,80,000 |

₹ 2,06,183 |

|

28 |

₹ 2,40,000 |

₹ 2,86,224 |

|

29 |

₹ 3,00,000 |

₹ 3,72,320 |

|

30 |

₹ 3,60,000 |

₹ 4,64,866 |

|

31 |

₹ 4,20,000 |

₹ 5,64,288 |

|

32 |

₹ 4,80,000 |

₹ 6,71,051 |

|

33 |

₹ 5,40,000 |

₹ 7,85,659 |

|

34 |

₹ 6,00,000 |

₹ 9,08,648 |

|

35 |

₹ 6,60,000 |

₹ 10,40,593 |

|

36 |

₹ 7,20,000 |

₹ 11,82,105 |

|

37 |

₹ 7,80,000 |

₹ 13,33,832 |

|

38 |

₹ 8,40,000 |

₹ 14,96,472 |

|

39 |

₹ 9,00,000 |

₹ 16,70,773 |

|

40 |

₹ 9,60,000 |

₹ 18,57,531 |

|

41 |

₹ 10,20,000 |

₹ 20,57,602 |

|

42 |

₹ 10,80,000 |

₹ 22,71,896 |

|

43 |

₹ 11,40,000 |

₹ 25,01,377 |

|

44 |

₹ 12,00,000 |

₹ 27,47,069 |

|

45 |

₹ 12,60,000 |

₹ 30,10,059 |

|

46 |

₹ 13,20,000 |

₹ 32,91,492 |

|

47 |

₹ 13,80,000 |

₹ 35,92,576 |

|

48 |

₹ 14,40,000 |

₹ 39,14,589 |

|

49 |

₹ 15,00,000 |

₹ 42,58,870 |

|

50 |

₹ 15,60,000 |

₹ 46,26,827 |

|

51 |

₹ 16,20,000 |

₹ 50,19,932 |

|

52 |

₹ 16,80,000 |

₹ 54,39,720 |

|

53 |

₹ 17,40,000 |

₹ 58,87,795 |

|

54 |

₹ 18,00,000 |

₹ 63,65,830 |

|

55 |

₹ 18,60,000 |

₹ 1,14,00,230 |

केस 2- तुमचे पैसे हे तुमचेच राहतील नीरव (गुंतवणूक ₹5,000/month पासून वय 35 पर्यंत 55)

- मासिकइन्व्हेस्टमेंट (पी): ₹5,000

- एकूणवर्षे (t): 20

- वार्षिकरेट (r): 10% किंवा 10

- कंपाउंडेडमासिक (n = 12)

पायरी 1: पर्याय मूल्य मध्य दी फॉर्म्युला

एफव्ही = 5000x((1+0.10/12)12x20−1/0.10/12)×(1+0.10/12)

पायरी 2: सोडवा तुमचे पैसे हे तुमचेच राहतील (1 + आर/एन)

1+0.10/12=1.0083333

पायरी 3: गणना करा दी एक्स्पोनेंट 12×20

(1.0083333)240

एक्स्पोनेंटेशन वापरून: (1.0083333)240 7.39

पायरी 4: सोडवा दी फ्रॅक्शन आत दी ब्रॅकेट

(7.39−1)/0.0083333

=6.39/0.0083333

=767.88

पायरी 5: गुणा वेळ (1 + आर/एन)

(1+0.0083333)=1.0083333

767.88×1.0083333=774.28

पायरी 6: गुणा वेळ दी मासिक गुंतवणूक

FV=5000×774.28

एफव्ही = ₹ 38.71 लाख

कम्पाउंडिंग टेबल दर्शवित आहे नीरव'स गुंतवणूक वृद्धी-

वय- 35

|

वय |

एकूण इन्व्हेस्ट केलेले (₹) |

फ्यूचर वॅल्यू (₹) |

|

35 |

₹60,000 |

₹62,811 |

|

36 |

₹1,20,000 |

₹1,31,828 |

|

37 |

₹1,80,000 |

₹2,06,183 |

|

38 |

₹2,40,000 |

₹2,86,224 |

|

39 |

₹3,00,000 |

₹3,72,320 |

|

40 |

₹3,60,000 |

₹4,64,866 |

|

41 |

₹4,20,000 |

₹5,64,288 |

|

42 |

₹4,80,000 |

₹6,71,051 |

|

43 |

₹5,40,000 |

₹7,85,659 |

|

44 |

₹6,00,000 |

₹9,08,648 |

|

45 |

₹6,60,000 |

₹10,40,593 |

|

46 |

₹7,20,000 |

₹11,82,105 |

|

47 |

₹7,80,000 |

₹13,33,832 |

|

48 |

₹8,40,000 |

₹14,96,472 |

|

49 |

₹9,00,000 |

₹16,70,773 |

|

50 |

₹9,60,000 |

₹18,57,531 |

|

51 |

₹10,20,000 |

₹20,57,602 |

|

52 |

₹10,80,000 |

₹22,71,896 |

|

53 |

₹11,40,000 |

₹25,01,377 |

|

54 |

₹12,00,000 |

₹27,47,069 |

|

55 |

₹12,60,000 |

₹38,71,062 |

नीरव'स गुंतवणूक वाढते पर्यंत ₹38.71 लाख येथे वय 55. तुम्हाला काय शिकले?

फक्त फरक पाहा. वेदांतने केवळ ₹6 लाखांहून अधिक योगदानासह 10 वर्षांपूर्वी सुरू केले, तरीही त्याचा अंतिम कॉर्पस नीरवपेक्षा दुप्पट आहे. लवकरात लवकर सुरू करण्याचे आणि कंपाउंडिंगला त्याचे काम करण्यास देण्याचे हे जादुई आहे.

आता जेव्हा आपण लवकरात लवकर सुरू करण्याचा अविश्वसनीय फायदा पाहिला आहे, तेव्हा इन्व्हेस्टमेंट न करण्याचा खर्च समजून घेणे तितकेच महत्त्वाचे ठरते. विलंब आणि निष्क्रियता सायलेंट प्राईस टॅग, वाढ हरवणे, खरेदी क्षमता कमी करणे आणि फायनान्शियल सिक्युरिटीशी तडजोड करणे यासह येतात. चुकलेल्या इन्व्हेस्टमेंटच्या संधी तुमच्या भविष्यावर किती परिणाम करू शकतात हे समजून घेण्यासाठी पुढे वाचा.

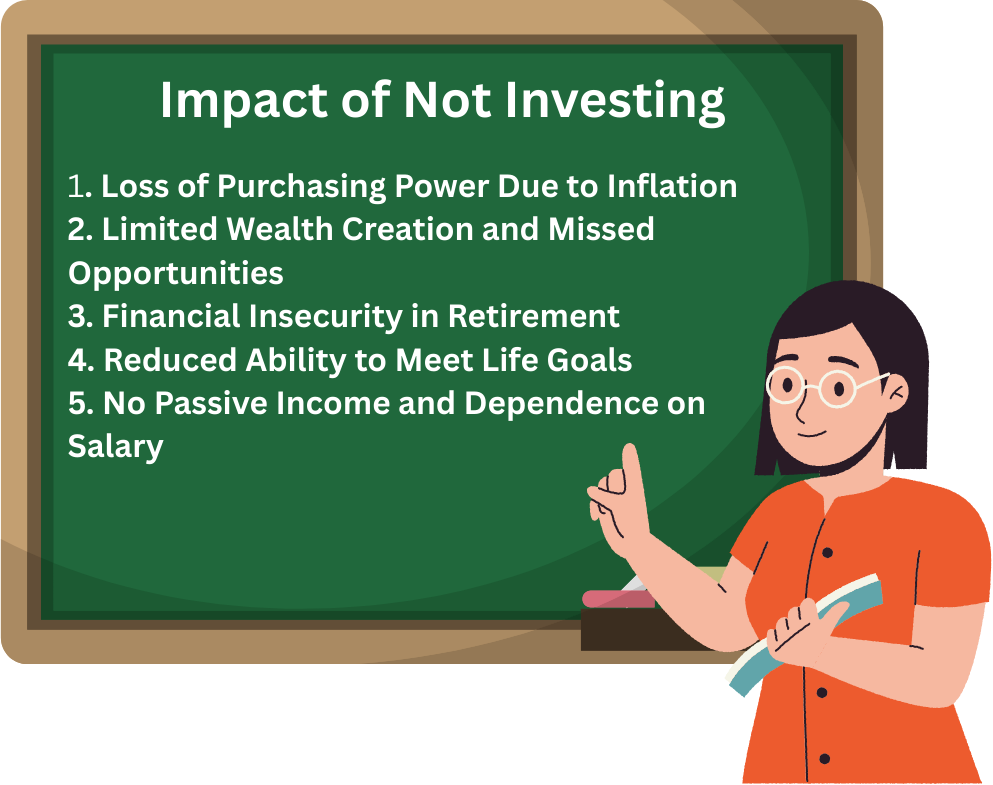

1.4 गुंतवणूक न करण्याचा परिणाम

इन्व्हेस्टमेंट न केल्याने दीर्घकालीन परिणाम होऊ शकतात जे फायनान्शियल वाढ, स्थिरता आणि भविष्यातील संधींवर परिणाम करतात. अनेक लोक असे गृहीत धरतात की पैसे सेव्ह करणे पुरेसे आहे, परंतु महागाई, संपत्ती संचय आणि आर्थिक सुरक्षेसाठी ॲक्टिव्ह इन्व्हेस्टमेंट स्ट्रॅटेजी आवश्यक आहे.

-

नुकसान चे खरेदी पॉवर देय पर्यंत महागाई

सेव्हिंग महत्त्वाचे असताना, महागाई स्थिरपणे निष्क्रिय कॅशची खरेदी क्षमता कमी करते. उदाहरणार्थ, सेव्हिंग्स अकाउंटमध्ये ₹1,00,000 ठेवणे 3% इंटरेस्ट कमवते आणि महागाई 6% वर चालते, परिणामी वास्तविक मूल्यात निव्वळ नुकसान होते. कालांतराने, हा अंतर वाढतो, आर्थिक स्थिरता आणि भविष्यातील संधी कमी करतो. संपत्ती वाढविण्यासाठी, मूल्य जतन करण्यासाठी आणि दीर्घकालीन आर्थिक कल्याण सुरक्षित करण्यासाठी ॲक्टिव्ह इन्व्हेस्टमेंट स्ट्रॅटेजी आवश्यक आहेत.

-

मर्यादित वेल्थ निर्मिती आणि चुकले संधी

कंपाउंड ग्रोथ, पॅसिव्ह इन्कम आणि ॲसेट ॲप्रिसिएशन द्वारे वेल्थ निर्माण करण्यासाठी इन्व्हेस्टमेंट हे एक शक्तिशाली टूल आहे. त्याशिवाय, आर्थिक प्रगती धीमी आणि मर्यादित राहते. नीरव आणि वेदांतचे उदाहरण विचारात घ्या: दोन्ही दरमहा ₹5,000 सेव्ह करतात, परंतु वेदांत 10% वार्षिक रिटर्नवर त्याची सेव्हिंग्स इन्व्हेस्ट करतात, तर नीरव त्यांचे पैसे नियमित सेव्हिंग्स अकाउंटमध्ये ठेवतात. 30 वर्षांनंतर, वेदांत ₹1.13 कोटीपेक्षा जास्त जमा होते, तर नीरव केवळ ₹38 लाखांसह समाप्त होते. हे स्टार्क काँट्रास्ट केवळ सेव्हिंगच्या तुलनेत इन्व्हेस्टमेंट कशी लक्षणीयरित्या वेल्थ निर्मितीला गती देते हे हायलाईट करते.

-

फायनान्शियल असुरक्षा ठिकाण निवृत्ती

इन्व्हेस्टमेंटशिवाय केवळ सेव्हिंग्सवर अवलंबून राहणे रिटायरमेंट दरम्यान गंभीर फायनान्शियल आव्हाने निर्माण करू शकते, कारण नॉन-इन्व्हेस्ट केलेले फंड हळूहळू कमी होतात आणि महागाईसह गती ठेवण्यात अयशस्वी होतात. याउलट, म्युच्युअल फंड, स्टॉक किंवा बाँड्स सारख्या इन्व्हेस्टमेंटमधून पॅसिव्ह इन्कम दीर्घकालीन फायनान्शियल स्थिरता ऑफर करते आणि खरेदी क्षमता राखण्यास मदत करते. उदाहरणार्थ, जे व्यक्ती त्यांच्या कामकाजाच्या वर्षांमध्ये सातत्याने इन्व्हेस्ट करतात ते सुरक्षित इन्कम स्ट्रीमसह रिटायर होऊ शकतात, तर इन्व्हेस्टमेंट टाळणाऱ्या व्यक्तीला मर्यादित फायनान्शियल संसाधने आणि वाढीव असुरक्षिततेसह रिटायरमेंटचा सामना करावा लागू शकतो.

-

कमी क्षमता पर्यंत भेट लाईफ ध्येय

घर मालकी, शैक्षणिक निधी किंवा प्रवास यासारख्या जीवनातील माईलस्टोन्स प्राप्त करण्यात गुंतवणूक महत्त्वाची भूमिका बजावते. इन्व्हेस्टमेंटशिवाय, व्यक्तींना लोनवर अवलंबून राहणे किंवा महत्त्वाच्या फायनान्शियल गोल्सला विलंब करणे आवश्यक असू शकते. इक्विटी फंड किंवा रिअल इस्टेटमध्ये लवकरात लवकर इन्व्हेस्ट करणे एखाद्या व्यक्तीला केवळ जमा सेव्हिंग्सवर अवलंबून असलेल्या व्यक्तीच्या तुलनेत अधिक आरामदायीपणे घर परवडण्यास मदत करू शकते.

-

नाही पॅसिव्ह उत्पन्न आणि अवलंबित्व ऑन वेतन

इन्व्हेस्टमेंटशिवाय, व्यक्ती पूर्णपणे सॅलरी किंवा वेतन यासारख्या ॲक्टिव्ह इन्कमवर अवलंबून असतात. डिव्हिडंड स्टॉक, रेंटल प्रॉपर्टी किंवा इंटरेस्ट-बेअरिंग ॲसेट्समध्ये इन्व्हेस्ट करणे पॅसिव्ह इन्कम स्ट्रीम तयार करते, ज्यामुळे फायनान्शियल अवलंबित्व कमी होते. डिव्हिडंड-पेईंग स्टॉकमध्ये इन्व्हेस्ट करणारी व्यक्ती अतिरिक्त इन्कम सोर्स तयार करते, तर जे इन्व्हेस्ट करत नाहीत ते नेहमीच त्यांच्या प्राथमिक नोकरीवर अवलंबून असणे आवश्यक आहे. एकदा आम्हाला निष्क्रियतेची खरी किंमत समजल्यानंतर, पुढील नैसर्गिक पायरी म्हणजे प्लंज घेण्यापूर्वी सुज्ञपणे तयार करणे. यशस्वी इन्व्हेस्टमेंट उत्साहापेक्षा अधिक आहे- हे माहितीपूर्ण निवडी, मजबूत स्ट्रॅटेजी आणि शिस्त यावर तयार केले जाते. तुम्ही तुमचे कॅपिटल करण्यापूर्वी, तुमच्या इन्व्हेस्टमेंट परिणामाला आकार देऊ शकणारे काही महत्त्वाचे पैलू समजून घेणे आवश्यक आहे

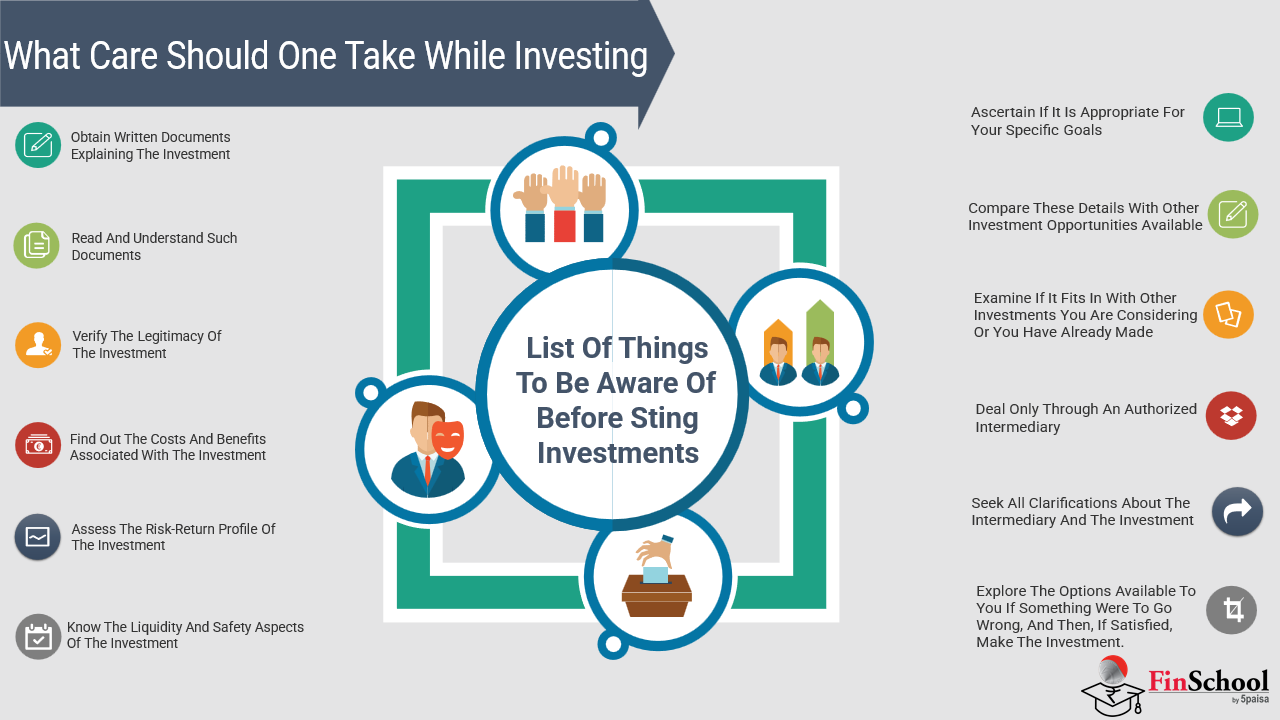

इन्व्हेस्टमेंट करण्यापूर्वी जाणून घेण्याच्या 1.5 गोष्टी

ट्रेडिंग हे स्पर्धात्मक टेनिस सारख्या जलद गतीने खेळण्यासारखे आहे, तुम्हाला तुमच्या विरोधीच्या कृतीवर आधारित कौशल्य, धोरण, मानसिक तीक्ष्णता आणि विभाजित-दुसरे निर्णय घेण्याची क्षमता आवश्यक आहे. त्याचप्रमाणे, ट्रेडर्सनी मार्केट सिग्नल्स वाचणे, रिस्क मॅनेज करणे आणि किंमती बदलल्याप्रमाणे पोझिशन्स त्वरित ॲडजस्ट करणे आवश्यक आहे. याउलट, दीर्घकालीन गुंतवणूक झाड रोपणासारखेच आहे: तुम्ही योग्य बीज निवडता, त्याचे पोषण करता आणि स्थिर वाढीस चालना देण्यासाठी वेळ देते. ट्रेडिंगला सतत सतर्कता आणि भावनिक लवचिकतेची आवश्यकता असताना, इन्व्हेस्टमेंट संयम आणि सातत्य यावर लक्ष केंद्रित करते. ट्रेडर म्हणून फायनान्शियल मार्केटमध्ये प्रवेश करण्यापूर्वी, मार्केट वर्तन समजून घेणे, मजबूत रिस्क मॅनेजमेंट कौशल्य विकसित करणे आणि भावनिक चढ-उतारांसाठी मानसिकरित्या तयार करणे आवश्यक आहे, हा पाया महागड्या चुकांपेक्षा धोरणात्मक निर्णय घेण्यासाठी महत्त्वाचा आहे.

-

मार्केट स्ट्रक्चर आणि ॲसेट क्लास समजून घेणे

जेव्हा तुम्ही ट्रेडिंगच्या जगात पाऊल टाकता, तेव्हा तुम्ही केवळ बटणांवर क्लिक करत नाही, तेव्हा तुम्ही स्वत:ची रचना, त्याचे स्वत:चे नियम आणि ॲसेट क्लासचे संपूर्ण मिश्रण असलेल्या मार्केटप्लेसमध्ये कार्यरत आहात. स्टॉक, गोल्ड आणि ऑईल, करन्सी सारख्या कमोडिटी आणि डेरिव्हेटिव्ह सारख्या अधिक जटिल साधनांचा विचार करा. यापैकी प्रत्येकाला वेगळे व्यक्तीत्व आणि रिस्क प्रोफाईल आहे. चला प्रत्येकाला समजून घेऊया.

- इक्विटीज (स्टॉक)शॉर्ट-टर्म लाभ आणि लाँग-टर्म ॲप्रिसिएशन दोन्हीसाठी संधी ऑफर करते, परंतु ते कॉर्पोरेट कमाई, मॅक्रोइकॉनॉमिक पॉलिसी आणि जागतिक इव्हेंटद्वारे प्रभावित अस्थिरतेसाठी संवेदनशील आहेत.

- वस्तू (सोने, तेल, कृषी उत्पादने)पुरवठा आणि मागणी, भौगोलिक राजकीय स्थिरता आणि आर्थिक चक्रांवर आधारित चढउतार.

- फॉरेन एक्सचेंज (फॉरेक्स)ट्रेडिंगमध्ये करन्सी पेअर्सचा समावेश होतो आणि इंटरेस्ट रेट निर्णय, महागाई आणि आंतरराष्ट्रीय ट्रेड पॉलिसीद्वारे मोठ्या प्रमाणात परिणाम होतो.

- डेरिव्हेटिव्ह (ऑप्शन्स आणि फ्यूचर्स)लिव्हरेज आणि हेजिंग संधी प्रदान करणे परंतु रिस्क प्रभावीपणे मॅनेज करण्यासाठी प्रगत स्ट्रॅटेजीची आवश्यकता आहे.

-

तांत्रिक वि. मूलभूत विश्लेषण

मार्केट वाचण्याचे दोन मार्ग आहेत. मागील हालचाली आणि चार्ट पॅटर्नद्वारे स्टॉकची हार्टबीट तपासणे यासारखे टेक्निकल ॲनालिसिस आहे. खरेतर ड्रायव्हिंग किंमत काय आहे हे समजून घेण्यासाठी कमाई, पॉलिसी आणि आर्थिक सूचकांमध्ये विभाजित करणारे मूलभूत विश्लेषण आहे. टेक्निकल म्हणून शॉर्ट-टर्म सिग्नल्स आणि लाँग-टर्म इनसाईट्स म्हणून फंडामेंटलचा विचार करा.

- टेक्निकल ॲनालिसिसऐतिहासिक किंमतीतील हालचाली, चार्ट पॅटर्न आणि मार्केट ट्रेंडवर लक्ष केंद्रित करते. ट्रेडर्स एंट्री आणि एक्झिट पॉईंट्स ओळखण्यासाठी मूव्हिंग ॲव्हरेज, रिलेटिव्ह स्ट्रेंथ इंडेक्स (आरएसआय) आणि बॉलिंगर बँड्स सारखे इंडिकेटर वापरतात. टेक्निकल ॲनालिसिसच्या चांगल्या समजूतीसाठी लिंकवर क्लिक करा . येथे तुम्हाला सर्व चार्ट पॅटर्नचे तपशीलवार विश्लेषण मिळेल आणि इंडिकेटर्स ट्रेडर्सना त्यांचे एंट्री आणि एक्झिट पॉईंट्स निर्धारित करण्यास कसे मदत करतात

- फंडामेंटल ॲनालिसिसफायनान्शियल रिपोर्ट्स, इकॉनॉमिक इंडिकेटर्स आणि कंपनी परफॉर्मन्सची तपासणी करते. कमाईचे रिपोर्ट, इंटरेस्ट रेट निर्णय आणि मॅक्रोइकॉनॉमिक ट्रेंड मार्केट सेंटिमेंटला आकार देण्यात महत्त्वाची भूमिका बजावतात.

-

रिस्क मॅनेजमेंट आणि कॅपिटल प्रोटेक्शन

स्मार्ट ट्रेडिंग हे सीटबेल्ट आणि ब्रेक्ससह वाहन चालविण्यासारखे आहे. स्टॉप लॉस किंवा योग्य पोझिशन साईझ यासारख्या टूल्सशिवाय, एकच खराब पाऊल तुमच्या कॅपिटलला खराब करू शकते. नुकसान कधी कमी करावे, नफा कधी घ्यावा आणि प्रति ट्रेड किती जोखीम करावी हे जाणून घेणे म्हणजेच गेममध्ये फायदे कसे राहतात.

- पोझिशन साईझिंग:प्रति ट्रेड एक्सपोजर मर्यादित करणे ओव्हरकमिटमेंट टाळते आणि पोर्टफोलिओ रिस्क बॅलन्स करते.

- स्टॉप लॉस आणि टेक प्रॉफिट ऑर्डर:पूर्वनिर्धारित एक्झिट पॉईंट्स सेट करणे हे ट्रेडर्सना नफा मिळवताना नुकसान कमी करण्याची खात्री देते.

- रिस्क-रिवॉर्ड रेशिओ:चांगल्याप्रकारे नियोजित ट्रेडने इन्व्हेस्टमेंटला योग्य ठरण्यासाठी अनुकूल रिस्क-टू-रिवॉर्ड रेशिओ ऑफर करणे आवश्यक आहे.

- लिव्हरेज कंट्रोल:फायदा वाढवत असताना, अत्यधिक वापरामुळे नुकसान लक्षणीयरित्या वाढू शकते.

-

मार्केट सायकोलॉजी आणि भावनिक शिस्त

ट्रेडिंग केवळ संख्यांविषयी नाही - हे तुमच्या मानसिकतेविषयी आहे. भीतीमुळे तुम्हाला भयभीत-विक्री होते, ग्रीड तुम्हाला ट्रेडपेक्षा जास्त वाढवते आणि FOMO तुम्हाला खराब ट्रेडमध्ये आणते. स्पष्ट हेड आणि अनुशासित प्लॅन सर्व फरक बनवते. भावना-नेतृत्वातील ट्रेडिंग हे खेदासाठी शॉर्टकट आहे.

- फिअर ऑफ मिसिंग आऊट (फोमो)ट्रेडर्सना ट्रेंडचा सामना करण्यासाठी नेतृत्व करते, पीक प्राईसवर खरेदीची रिस्क वाढवते.

- ओव्हरट्रेडिंगअत्यधिक आत्मविश्वासाने उद्भवते, परिणामी निर्णय घेणे आणि अनावश्यक नुकसान होते.

- पॅनिक सेलिंगमार्केट मंदी दरम्यान ट्रेडर्सना लवकरात लवकर फायदेशीर स्थितीतून बाहेर पडण्यासाठी नेतृत्व देऊ शकते.

संरचित धोरणे आणि तर्कसंगत निर्णय घेण्याद्वारे भावनिक शिस्त विकसित करणे व्यापार कार्यक्षमता वाढवते. सुपरिभाषित प्लॅन ट्रेडर्सना मार्केटमधील चढ-उतारांवर प्रभाव पाडण्यापासून रोखते.

-

लिक्विडिटी आणि मार्केट वेळेचे महत्त्व

समजा तुम्ही महागड्या कलाकृती विक्री करण्याचा प्रयत्न करीत आहात. लोकप्रिय फोन विक्री करणे, नंतरसाठी खरेदीदार शोधणे सोपे आहे. ही लिक्विडिटी आहे. सुलभ प्रवेश आणि बाहेर पडण्यासाठी प्रमुख स्टॉक आणि फॉरेक्स सारख्या अत्यंत लिक्विड मार्केटमध्ये ट्रेड करा. तसेच, टाइमिंग मॅटर्स न्यूज रिलीज आणि ओपनिंग बेल्स अनेकदा किंमतीत बदल करतात.

- प्रमुख स्टॉक आणि करन्सी जोड्यांसारख्या उच्च लिक्विडिटी ॲसेट्स, किमान किंमत स्लिपेजसह सुरळीत ट्रान्झॅक्शनला अनुमती देतात.

- नॉन-लिक्विड ॲसेट्स कमी खरेदीदार आणि विक्रेत्यांमुळे अत्यंत किंमतीतील चढ-उतारांचा अनुभव घेऊ शकतात, जोखीम वाढवू शकतात.

याव्यतिरिक्त, ट्रेडिंग नफ्यात मार्केट वेळ महत्त्वाची भूमिका बजावते. काही स्ट्रॅटेजी उच्च अस्थिरता सत्रांदरम्यान सर्वोत्तम काम करतात, जसे की स्टॉक मार्केटचे उघडणे आणि बंद होण्याचे तास. न्यूज रिलीज आणि कमाईच्या रिपोर्टचा परिणाम समजून घेणे शार्प प्राईस मूव्हमेंटचा अनावश्यक एक्सपोजर टाळू शकते.

-

ट्रेडिंग धोरणे आणि योग्य दृष्टीकोन निवडणे

विविध स्ट्रॅटेजी विविध व्यक्तींना फिट करतात. तुम्ही ॲक्शनवर भरभराट करणारी व्यक्ती आहात का? तुम्हाला डे ट्रेडिंग आवडू शकते. अधिक आरामदायी गती प्राधान्य द्यायची का? स्विंग ट्रेडिंग तुमच्यासाठी असू शकते. स्कॅल्पिंग अति-जलद आणि तीव्र आहे. आणि जर तुम्ही टेक-सेव्ही असाल तर अल्गो ट्रेडिंग तुम्हाला सर्वकाही ऑटोमेट करण्यास मदत करते. तुमच्या स्ट्रॅटेजीला तुमच्या स्टाईल आणि रिस्क कम्फर्टसह मॅच करा.

- डे ट्रेडिंग:शॉर्ट-टर्म ट्रेडिंग जेथे पोझिशन्स त्याच दिवसात बंद असतात. जलद निर्णय घेणे आणि चार्टची सतत देखरेख आवश्यक आहे.

- स्विंग ट्रेडिंग:शॉर्ट-टू मिड-टर्म ट्रेंड्स कॅप्चर करण्यासाठी एकाधिक दिवस किंवा आठवड्यांसाठी ॲसेट होल्ड करणे. मध्यम रिस्क एक्सपोजर प्राधान्य देणाऱ्या ट्रेडर्ससाठी योग्य.

- स्कॅलपिंग:अत्यंत शॉर्ट-टर्म ट्रेडिंग जिथे काही मिनिटांत पोझिशन्स उघडल्या आणि बंद केल्या जातात. उच्च फ्रिक्वेन्सीसह लहान किंमतीच्या हालचाली कॅप्चर करण्यासाठी डिझाईन केलेले.

- अल्गोरिदमिक ट्रेडिंग:गणितीय मॉडेल्स आणि पूर्व-निर्धारित स्थिती वापरून ऑटोमेटेड ट्रेडिंग. कोडिंग आणि मार्केट विश्लेषणात कौशल्य आवश्यक आहे.

योग्य स्ट्रॅटेजी निवडणे हे ट्रेडरच्या रिस्क सहनशीलता, वेळेची वचनबद्धता आणि कौशल्य स्तरावर अवलंबून असते.

-

व्यवहार खर्च, कर आणि नियम

प्रत्येक ट्रेडमध्ये लपविलेले खर्च-ब्रोकरेज शुल्क, टॅक्स आणि अनुपालन नियम आहेत. हे दुर्लक्ष करा आणि तुमचा नफा जलद कमी होऊ शकतो. माहितीपूर्ण आणि संघटित राहणे तुम्हाला तुम्ही जे कमावता ते अधिक ठेवण्यास आणि अनावश्यक आश्चर्य टाळण्यास मदत करते.

- ब्रोकरेज शुल्क:वारंवार ट्रेडर्सना कमिशन खर्च, स्प्रेड आणि एक्स्चेंज शुल्कासाठी अकाउंट करावे.

- कॅपिटल लाभावर टॅक्स:देशाच्या टॅक्स पॉलिसीनुसार, शॉर्ट-टर्म ट्रेडिंग नफा टॅक्सेशनच्या अधीन असू शकतो.

- नियामक अनुपालन:फसवणूक किंवा दंड टाळण्यासाठी व्यापाऱ्यांना फायनान्शियल प्राधिकरणाद्वारे सेट केलेल्या कायदेशीर आवश्यकतांची माहिती असणे आवश्यक आहे.

फायनान्शियल दायित्वे समजून घेणे ट्रेडर्सना मार्केट रेग्युलेशन्सचे अनुपालन करताना त्यांचे निव्वळ नफा ऑप्टिमाईज करण्यास मदत करते.

-

निरंतर शिक्षण आणि मार्केट स्थितीशी जुळवून घेणे

मार्केट वेगाने वाढणाऱ्या तंत्रज्ञानासारखे विकसित होते. काल काय काम केले ते उद्या फ्लॉप होऊ शकते. इतरांकडून वाचणे, चाचणी धोरणे आणि शिकण्याद्वारे तीक्ष्ण राहा. हे वन-टाइम सेट-अप नाही- हा विकास आणि अनुकूलनाचा प्रवास आहे.

- फायनान्शियल रिपोर्ट वाचणे, आर्थिक अंदाज आणि नियामक बदल निर्णय घेणे वाढवतात.

- लाईव्ह मार्केटमध्ये अंमलबजावणी करण्यापूर्वी ऐतिहासिक डाटा वापरून बॅक-टेस्टिंग स्ट्रॅटेजी कामगिरीची पडताळणी करतात.

- मेंटरशीप, कोर्स किंवा ट्रेडिंग कम्युनिटीद्वारे अनुभवी ट्रेडर्सकडून शिकणे प्रगतीला गती देते.

तुमच्या वेल्थ-बिल्डिंग प्रवासाला आकार देण्यासाठी उपलब्ध काही इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स आणि विविध टूल्स येथे दिले आहेत.

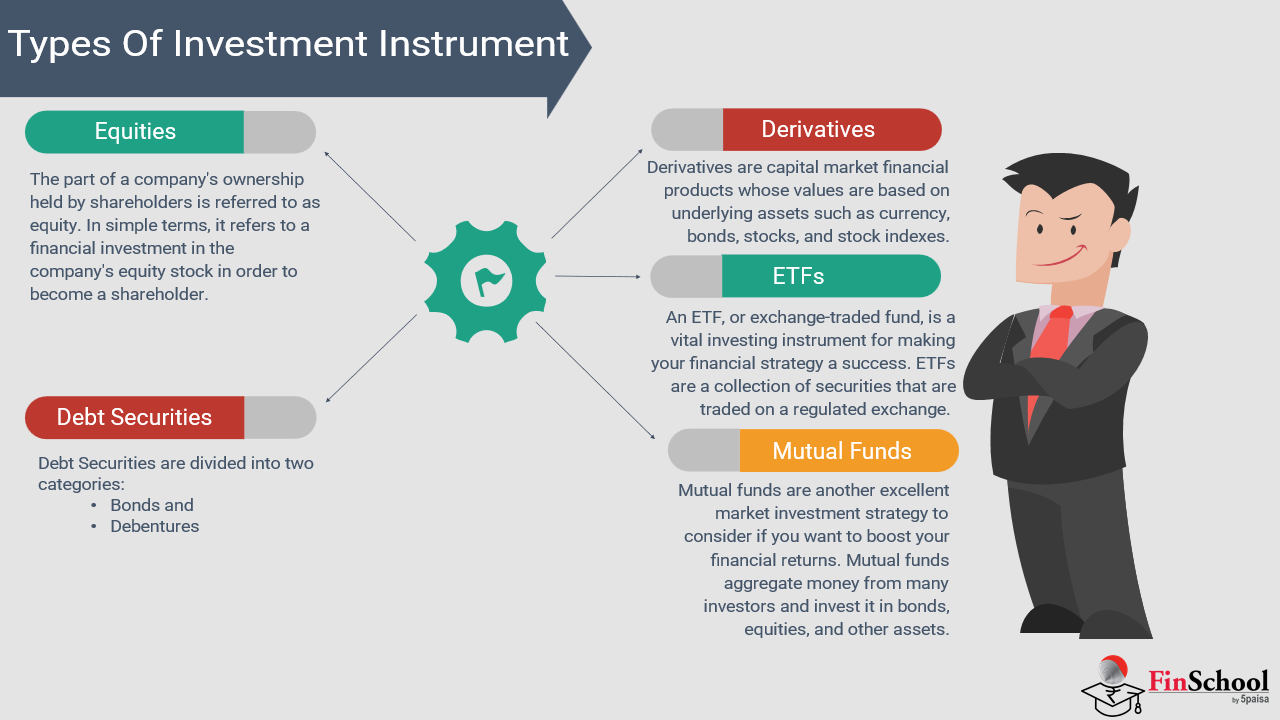

1.6 इन्व्हेस्टमेंट इन्स्ट्रुमेंटचे प्रकार

इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स ही संपत्ती वाढविण्यासाठी, उत्पन्न निर्माण करण्यासाठी किंवा रिस्क हेज करण्यासाठी वापरली जाणारी फायनान्शियल ॲसेट्स आहेत. प्रत्येक इन्स्ट्रुमेंट विविध फायनान्शियल उद्दिष्टांची पूर्तता करते आणि योग्य निवड करणे इन्व्हेस्टरच्या रिस्क सहनशीलता, टाइम हॉरिझॉन आणि मार्केट नॉलेजवर अवलंबून असते.

आतापर्यंत आम्हाला सर्वांना माहित आहे की तुमच्या सामान्य सेव्हिंग्स बँक अकाउंट व्यतिरिक्त इतर साधनांमध्ये इन्व्हेस्टमेंट केली जाते. आधी नमूद केल्याप्रमाणे इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स हे इक्विटी, फिक्स्ड इन्कम सिक्युरिटीज, म्युच्युअल फंड आणि ईटीएफ, कमोडिटीज आणि मौल्यवान धातू, डेरिव्हेटिव्ह इ. सारख्या फायनान्शियल ॲसेट्स आहेत.

चला त्यांना तपशीलवारपणे समजून घेऊया

इक्विटीज

इक्विटी इन्व्हेस्टमेंटमध्ये कंपनीचे शेअर्स खरेदी करणे समाविष्ट आहे, ज्यामुळे इन्व्हेस्टरला त्याच्या ॲसेट्स आणि कमाईवर क्लेमसह आंशिक मालक बनते. जेव्हा शेअरची किंमत वाढते आणि डिव्हिडंड होते, तेव्हा ही इन्व्हेस्टमेंट कॅपिटल ॲप्रिसिएशनद्वारे संभाव्य रिटर्न ऑफर करते, जे शेअरधारकांसह शेअर केलेल्या नफ्याचा भाग आहेत. तथापि, ते मार्केट रिस्क बाळगतात, कारण आर्थिक स्थिती, कंपनीची कामगिरी आणि इन्व्हेस्टरची भावना यासारख्या घटकांवर आधारित शेअर मूल्यांमध्ये चढउतार होतो. उदाहरणार्थ, ₹100 मध्ये 100 शेअर्स खरेदी करणे एकूण ₹10,000; जर किंमत ₹150 पर्यंत वाढली तर मूल्य ₹15,000 होते, 50% लाभ. परंतु जर ते ₹80 पर्यंत कमी झाले तर मूल्य ₹8,000 पर्यंत कमी होते, ज्यामध्ये रिस्क समाविष्ट आहे. जेव्हा कंपनी चांगली कामगिरी करते तेव्हा इक्विटी मूल्य सामान्यपणे वाढते, परंतु खराब परिणामांमुळे नुकसान होऊ शकते.

दोन प्रकारची इक्विटी इन्व्हेस्टमेंट आहेत

- सामान्य स्टॉक

सामान्य स्टॉक हे इक्विटी इन्व्हेस्टमेंटचे सर्वात प्रचलित स्वरूप आहेत, ज्यामुळे बोर्ड सदस्य निवडण्यासारख्या कंपनीच्या निर्णयांमध्ये शेअरहोल्डर्सना मतदान अधिकार प्रदान केले जातात. इन्व्हेस्टर प्रामुख्याने याद्वारे रिटर्न कमवतात:

- भांडवली प्रशंसा:जर कंपनी वाढली तर त्याची स्टॉक किंमत वाढते, ज्यामुळे इन्व्हेस्टरना त्यांनी खरेदी केलेल्यापेक्षा जास्त किंमतीत शेअर्स विकण्याची परवानगी मिळते.

- लाभांश:काही कंपन्या त्यांच्या नफ्याचा एक भाग शेअरहोल्डर यांना डिव्हिडंड म्हणून वितरित करतात, अतिरिक्त उत्पन्न प्रदान करतात.

उदाहरण: इन्फोसिस दीर्घकालीन स्टॉक किंमतीच्या वाढीसह शेअरहोल्डर्सना डिव्हिडंड देते, ज्यामुळे ते वाढ आणि उत्पन्न गुंतवणूकदारांसाठी आकर्षक बनते.

- प्राधान्यित स्टॉक

प्राधान्यित स्टॉक सामान्य स्टॉकपेक्षा भिन्न आहेत कारण ते फिक्स्ड डिव्हिडंड प्रदान करतात, म्हणजे इन्व्हेस्टरला कंपनीच्या नफ्याशिवाय हमीपूर्ण नियतकालिक पेआऊट प्राप्त होतात.

- स्थिर उत्पन्न:प्राधान्यित स्टॉकहोल्डर्सना सामान्य शेअरहोल्डर्सच्या आधी डिव्हिडंड प्राप्त होतात.

- मर्यादित मतदान अधिकार:सामान्य स्टॉकप्रमाणेच, प्राधान्यित स्टॉक अनेकदा कंपनीच्या निर्णयांमध्ये शेअरहोल्डर्सना मतदान शक्ती देत नाहीत.

- दिवाळखोरीला प्राधान्य:जर कंपनीला आर्थिक समस्येचा सामना करावा लागला तर प्राधान्यित शेअरधारकांना सामान्य स्टॉकधारकांपूर्वी देय केले जाते.

उदाहरण: काही बँक आणि फायनान्शियल संस्था फिक्स्ड डिव्हिडंडसह प्राधान्यित शेअर्स जारी करतात, ज्यामुळे उच्च वाढीच्या क्षमतेपेक्षा स्थिर रिटर्न शोधणाऱ्या कन्झर्व्हेटिव्ह इन्व्हेस्टरसाठी ते आदर्श बनतात.

निश्चित उत्पन्न सिक्युरिटीज

फिक्स्ड इन्कम सिक्युरिटीज ही इन्व्हेस्टमेंट आहेत जी मॅच्युरिटी वेळी नियमित इंटरेस्ट पेमेंट आणि रिटर्न प्रिन्सिपल ऑफर करते, स्थिरता आणि अंदाज प्रदान करते, जसे की नीरव त्याच्या भाऊंना पैसे देणे आणि पूर्ण रक्कम परतफेड होईपर्यंत मासिक ₹500 प्राप्त करणे. कुटुंबाला कर्ज देण्याऐवजी, इन्व्हेस्टर सरकार, कॉर्पोरेशन किंवा नगरपालिकेला कर्ज देतात, इक्विटीपेक्षा कमी अस्थिरतेसह सातत्यपूर्ण इंटरेस्ट कमवतात. ट्रेझरी बिल आणि आरबीआय बाँड्स सारखे सरकारी बाँड्स सार्वभौम बॅकिंगमुळे कमी-जोखीम असतात, तर कॉर्पोरेट बाँड्स जास्त रिटर्न ऑफर करतात परंतु क्रेडिट रिस्कसह येतात. म्युनिसिपल बाँड्स सार्वजनिक पायाभूत सुविधा आणि झिरो-कूपन बाँड्सना फंड करण्यास मदत करतात, सवलतीमध्ये विकले जातात, कोणतेही नियतकालिक इंटरेस्ट देय करत नाहीत परंतु पूर्ण मूल्यावर रिडीम केले जातात. हे साधने कन्झर्व्हेटिव्ह इन्व्हेस्टर, निवृत्त व्यक्ती किंवा विश्वसनीय उत्पन्न आणि कॅपिटल संरक्षण हवा असलेल्या कोणासाठी आदर्श आहेत, ज्यामुळे त्यांना वैविध्यपूर्ण पोर्टफोलिओचा प्रमुख घटक बनते.

म्युच्युअल फंड आणि ईटीएफ

म्युच्युअल फंड हे नीरव आणि त्यांच्या शेजारील व्यक्तींसारखे आहेत जे सणासुदीच्या जेवणाची योजना बनवत आहेत, प्रत्येकजण पैशांचे योगदान देते आणि वेदांत, कुशल कुक (फंड मॅनेजर), स्टॉक, बाँड्स आणि कमोडिटीच्या संतुलित उत्सवासाठी सर्वोत्तम घटक निवडतात. ETF हे नीरवचे कुझीन अर्जुन सारखे आहेत जे कधीही रेडी-मेड कॉम्बो मील निवडतात, जे समान विविधता ऑफर करते परंतु अधिक लवचिकतेसह. म्युच्युअल फंड वाढीसाठी इक्विटी, स्थिरतेसाठी डेब्ट आणि बॅलन्ससाठी हायब्रिड ऑफर करतात, तर इंडेक्स फंड निफ्टी 50 सारख्या बेंचमार्कला ट्रॅक करतात. ETF स्टॉक एक्सचेंजवर ट्रेड करतात, लिक्विडिटी, पारदर्शकता आणि कमी खर्च प्रदान करतात. दोन्ही प्रोफेशनल मॅनेजमेंटद्वारे इन्व्हेस्टमेंट सुलभ करतात, नवशिक्यांसाठी आणि अनुभवी इन्व्हेस्टरसाठी आदर्श.

कमोडिटीज आणि मौल्यवान धातू

कमोडिटी इन्व्हेस्टिंग हे विकेंड ट्रिपसाठी विभाजन खर्चाप्रमाणे आहे-प्रत्येक व्यक्ती संपूर्ण प्लॅन काम करण्यासाठी भिन्न खर्च कव्हर करते. त्याचप्रमाणे, इन्व्हेस्टर रिस्क बॅलन्स करण्यासाठी आणि महागाई आणि मार्केटच्या अस्थिरतेपासून संरक्षण करण्यासाठी तेल, गहू आणि सोन्यासारख्या आवश्यक गोष्टींमध्ये पैसे वाटप करतात. वस्तूंमध्ये भौतिक मालमत्ता जसे की धातू, ऊर्जा उत्पादने आणि कृषी मालाचा समावेश होतो, जे जागतिक व्यापारासाठी महत्त्वाचे आहे. सोने आणि चांदीसारख्या मौल्यवान धातू आर्थिक अनिश्चिततेदरम्यान सुरक्षित स्वर्ग म्हणून काम करतात, तर कच्चा तेल आणि नैसर्गिक वायू सारख्या ऊर्जा वस्तू भौगोलिक राजकीय आणि पुरवठा-मागणीतील बदलांना प्रतिसाद देतात. गहू आणि कॉफी सारख्या कृषी वस्तूंना हवामान आणि वापर ट्रेंडद्वारे आकार दिला जातो. जरी किंमतीच्या अस्थिरतेमुळे कमोडिटी ट्रेडिंगला कौशल्य आवश्यक असले तरी, ते मौल्यवान विविधता आणि महागाई संरक्षण प्रदान करते, ज्यामुळे ते संस्थागत आणि अनुभवी इन्व्हेस्टरसाठी धोरणात्मक निवड बनते.

डेरिव्हेटिव्ह (फ्यूचर्स आणि ऑप्शन्स)

डेरिव्हेटिव्ह हे फायनान्शियल इन्स्ट्रुमेंट्स आहेत जे स्टॉक, कमोडिटी किंवा करन्सी सारख्या अंतर्निहित ॲसेट्समधून मूल्य प्राप्त करतात आणि दैनंदिन ॲग्रीमेंट्स प्रमाणे अनिश्चितता मॅनेज करण्यास मदत करतात. उदाहरणार्थ, पुढील महिन्यासाठी आजच्या मँगो किंमतीत लॉकिंग करणे फ्यूचर्स काँट्रॅक्ट दर्शविते, तर कॉन्सर्ट तिकीट खरेदी करण्याच्या पर्यायासाठी लहान रक्कम भरणे हे ऑप्शन काँट्रॅक्ट दर्शविते, जे कोणत्याही दायित्वाशिवाय लवचिकता प्रदान करते. स्वॅप्समध्ये फायनान्शियल अटी एक्सचेंज करणे समाविष्ट आहे, जसे की दोन मित्र जोखीम बॅलन्स करण्यासाठी लोन प्रकार स्वॅपिंग करतात आणि भविष्यातील खर्चात वाढ टाळण्यासाठी कॅफे मालकाने आगाऊ कोकोच्या किंमती निश्चित करण्यासारखे फॉरवर्ड समान असतात. हे टूल्स-फ्यूचर्स, पर्याय, स्वॅप्स आणि फॉरवर्ड हेजिंग किंवा अटकळीसाठी वापरले जातात, अनेकदा अनुभवी ट्रेडर्सद्वारे त्यांच्या जटिलतेमुळे आणि लिव्हरेजमुळे. इक्विटी, बाँड्स, म्युच्युअल फंड आणि कमोडिटीजचा समावेश असलेल्या विस्तृत इन्व्हेस्टमेंट टूलकिटचा भाग म्हणून, डेरिव्हेटिव्ह इन्व्हेस्टरना त्यांच्या ध्येय, रिस्क क्षमता आणि वेळेच्या क्षितीसाठी विशेष पोर्टफोलिओची परवानगी देतात. तरीही, सखोल आर्थिक प्रश्न राहतो: तुम्ही सेव्ह किंवा इन्व्हेस्ट करावे का? तुमचे फायनान्शियल भविष्य सुरक्षित करण्यासाठी दोन्ही दृष्टीकोन समजून घेणे महत्त्वाचे आहे.

1.7 बचत किंवा गुंतवणूक - चांगला पर्याय

नीरव आणि वेदांतच्या उदाहरणापासून आता आम्हाला माहित आहे की इन्व्हेस्टमेंट हा केवळ सेव्हिंग ऐवजी नेहमीच चांगला पर्याय आहे आणि सेव्हिंग आणि इन्व्हेस्टमेंट दरम्यान चर्चा देखील फायनान्शियल प्लॅनिंगसाठी मुख्य आहे. दोन्हींचे युनिक लाभ असताना, संपत्ती निर्मितीवर त्यांचा परिणाम लक्षणीयरित्या वेगळा असतो. ट्रेडर्स आणि इन्व्हेस्टर्सना मान्यता आहे की दीर्घकालीन संपत्ती संचयासाठी फायनान्शियल सिक्युरिटी-इन्व्हेस्टमेंट तयार करण्यासाठी केवळ पैसे सेव्ह करणे पुरेसे नाही.

मुख्य फरक समजून घेणे

|

पैलू |

सेव्ह होत आहे |

गुंतवणूक |

|

उद्देश |

सिक्युरिटी, आपत्कालीन फंड |

वेल्थ क्रिएशन, लाँग-टर्म ग्रोथ |

|

जोखीम स्तर |

कमी |

मालमत्तेनुसार मध्यम ते जास्त |

|

रिटर्न |

किमान, अनेकदा महागाई दरापेक्षा कमी |

उच्च रिटर्नची क्षमता, विशेषत: इक्विटीमध्ये |

|

रोकडसुलभता |

उच्च-पैसे सहजपणे उपलब्ध आहेत |

परिवर्तनीय-काही इन्व्हेस्टमेंटमध्ये लॉक-इन कालावधी असतो |

|

टाइम हॉरिझॉन |

शॉर्ट-टर्म फोकस |

लाँग-टर्म वेल्थ-बिल्डिंग स्ट्रॅटेजी |

सेव्हिंग्स वि. इन्व्हेस्टमेंटवर महागाईचा परिणाम

केवळ सेव्हिंग्सवर अवलंबून राहण्यासह सर्वात मोठ्या जोखीमांपैकी एक म्हणजे महागाई. जर महागाई दरवर्षी सरासरी 6% असेल तर 3% व्याज कमविणारे सेव्हिंग्स अकाउंट वार्षिक खरेदी क्षमता गमावत आहे. वेळेनुसार जास्त रिटर्न देऊन इन्व्हेस्टमेंट महागाईशी लढते.

उदाहरण: 20 वर्षांपेक्षा जास्त सेव्हिंग्स वि. इन्व्हेस्टमेंटमध्ये ₹1 लाख वाढ

|

वर्ष |

सेव्हिंग्समध्ये ₹1 लाख (3% वार्षिक इंटरेस्ट) |

इन्व्हेस्टमेंटमध्ये ₹1 लाख (10% वार्षिक रिटर्न) |

|

1 |

₹1,03,000 |

₹1,10,000 |

|

5 |

₹1,15,927 |

₹1,61,051 |

|

10 |

₹1,34,391 |

₹2,59,374 |

|

15 |

₹1,55,797 |

₹4,17,724 |

|

20 |

₹1,80,611 |

₹6,72,750 |

रिस्क वर्सिज रिवॉर्ड:

ट्रेडर्स आणि इन्व्हेस्टर्सना रिस्क आणि रिवॉर्ड बॅलन्स करणे आवश्यक आहे. सेव्हिंग्स त्वरित लिक्विडिटी प्रदान करत असताना, इन्व्हेस्टमेंट स्टॉक, बाँड्स, म्युच्युअल फंड, कमोडिटी आणि रिअल इस्टेटद्वारे वेल्थ वाढवतात.

इन्व्हेस्टमेंट इन्स्ट्रुमेंट्सची रिस्क हायरार्की:

- कमी जोखीम:फिक्स्ड डिपॉझिट, सरकारी बाँड्स, PPF

- मध्यम जोखीम:म्युच्युअल फंड, आरईआयटी, कॉर्पोरेट बाँड्स

- उच्च जोखीम:इक्विटी, डेरिव्हेटिव्ह, क्रिप्टोकरन्सी

इन्व्हेस्टमेंटमध्ये कम्पाउंडिंगची क्षमता

उदाहरण: ₹5,000 मासिक इन्व्हेस्टमेंट वर्सिज ₹5,000 मासिक सेव्हिंग्स 30 वर्षांपेक्षा जास्त

इन्व्हेस्टमेंट वाढ (10% वार्षिक रिटर्न गृहीत धरत आहे):

एफव्ही = P x ((1+r/n)एनटी1)//r/n)x(1+r/n)

कुठे:

- P= ₹5,000

- r= 10%

- n= 12 (मासिक कंपाउंडेड)

- t= 30 वर्षे

फॉर्म्युला वापरून, प्रति महिना ₹ 5,000 इन्व्हेस्ट करणे ₹ 1.13 कोटी पर्यंत वाढेल, तर 3% इंटरेस्ट वर साधी सेव्हिंग्स केवळ ₹ 28 लाख असेल- 30 वर्षांमध्ये ₹ 85 लाखांचा फरक.

1.8 इन्व्हेस्टमेंट रिटायरमेंट प्लॅनिंगसाठी कशी मदत करते?

रिटायरमेंट प्लॅनिंग हे केवळ सेव्हिंग बाबतच नाही- फायनान्शियल स्थिरता आणि कामानंतरचे आरामदायी आयुष्य सुनिश्चित करण्यासाठी स्मार्टपणे इन्व्हेस्ट करणे हे आहे. अनेक व्यक्ती केवळ सेव्हिंग्स अकाउंटवर अवलंबून असतात, परंतु महागाई, वैद्यकीय खर्च आणि दीर्घ आयुष्य इन्व्हेस्टमेंट-आधारित रिटायरमेंट प्लॅनिंगला आवश्यक बनवते.

रिटायरमेंट प्लॅनिंगची संकल्पना समजून घेण्यासाठी एक उदाहरण घेऊया

नीरव हा 30 वर्षांचा व्यावसायिक आहे जो प्रति महिना ₹75,000 कमवतो. त्यांनी फायनान्शियल स्वातंत्र्यासह 60 वर्षी निवृत्त होण्याचे स्वप्न पाहिले आणि त्याची जीवनशैली टिकवून ठेवण्यासाठी ₹1 लाख मासिक पॅसिव्ह उत्पन्न. जर तो केवळ सेव्हिंग्सवर अवलंबून असेल तर तो महागाई कमी होणे, हेल्थकेअरचा खर्च आणि त्याचे पैसे खर्च करण्याची जोखीम घेतो. धोरणात्मकरित्या इन्व्हेस्ट करणे हा केवळ त्याच्या रिटायरमेंटला सुरक्षित करण्याचा मार्ग आहे.

निवृत्तीचे ध्येय आणि कालमर्यादा परिभाषित करा

नीरवने प्रथम त्याचे लक्ष्य निवृत्तीचे वय निर्धारित करणे आणि निवृत्तीदरम्यान त्याच्या मासिक खर्चाचा अंदाज घेणे आवश्यक आहे. विचारात घेण्याचे प्रश्न:

- त्याला कधी निवृत्ती हवी आहे (उदा., 60 वर्षे)?

- मूलभूत खर्च किंवा लक्झरी लिव्हिंगसाठी त्याच्या जीवनशैलीचे ध्येय काय आहे?

- ते निवृत्तीनंतरच्या उपक्रमांमध्ये प्रवास किंवा गुंतवणूक करण्याची योजना आखतात का?

आवश्यक निवृत्ती कॉर्पसचा अंदाज

4% विद्ड्रॉल नियम वापरून, निरव त्याला आरामदायीपणे निवृत्त होण्यासाठी किती पैसे आवश्यक आहेत याचा अंदाज घेऊ शकतात. उदाहरणार्थ, जर त्याला निवृत्तीमध्ये प्रति महिना ₹1 लाख (₹12 लाख प्रति वर्ष) हवे असेल तर त्याचा कॉर्पस असावा:

कॉर्पस = वार्षिक खर्च ÷ 4%

कॉर्पस = ₹ 12,00,000 ÷ 0.04 = ₹ 3 कोटी

ॲक्शन स्टेप: आर्थिक स्थिरता सुनिश्चित करण्यासाठी निवृत्त होऊन निरवने ₹3 कोटी पोर्टफोलिओ तयार करणे आवश्यक आहे.

30 वर्षांपेक्षा जास्त इन्व्हेस्टमेंटची क्षमता

|

इन्व्हेस्टमेंट प्रकार |

वार्षिक रिटर्न |

30 वर्षांनंतर मूल्य (सुरुवात ₹1 लाख) |

|

सेव्हिंग्स अकाउंट |

3% |

₹2.42 लाख |

|

फिक्स्ड डिपॉझिट (एफडी) |

6% |

₹5.74 लाख |

|

म्युच्युअल फंड |

10% |

₹17.45 लाख |

|

इक्विटी गुंतवणूक |

12% |

₹29.96 लाख |

महागाई आणि निवृत्तीच्या बचतीवर त्याचा परिणाम

6% सरासरी महागाईसह, नीरवला समजते की आजच्या ₹1 लाख मासिक खर्चाला 30 वर्षांमध्ये ₹5.74 लाख खर्च होईल. इन्व्हेस्टमेंटशिवाय, ते मूलभूत गरजा परवडणार नाहीत.

निवृत्ती नियोजनासाठी गुंतवणूक पर्याय

विकास आणि स्थिरता संतुलित करण्यासाठी नीरव विविधतापूर्ण पोर्टफोलिओ तयार करते:

- इक्विटी म्युच्युअल फंड आणि स्टॉक: 50%. दीर्घकालीन प्रशंसासाठी वाटप.

- निश्चित उत्पन्न (बाँड्स, एफडी): 20% भांडवली संरक्षणासाठी.

- पेन्शन प्लॅन्स (NPS, EPF): संरचित निवृत्ती बचतीसाठी 20%.

- रिअल इस्टेट: पॅसिव्ह उत्पन्न निर्माण करण्यासाठी 10% भाडे प्रॉपर्टी.

विविधता जोखीम कमी करताना उच्च रिटर्न सुनिश्चित करते, निवृत्तीनंतर नीरवची आर्थिक स्थिरता सुरक्षित करते.

कम्पाउंडिंग रिटायरमेंट इन्व्हेस्टमेंटला कसे मजबूत करते

नीरवने 12% रिटर्नवर इक्विटी म्युच्युअल फंडमध्ये ₹10,000 प्रति महिना इन्व्हेस्ट करणे सुरू केले.

|

वय सुरू झाले |

एकूण गुंतवणूक केलेले |

निवृत्तीचे मूल्य (12% रिटर्न) |

|

30 |

₹36 लाख |

₹3.5 कोटी |

|

40 |

₹24 लाख |

₹1.1 कोटी |

|

50 |

₹12 लाख |

₹40 लाख |

यासाठी विद्ड्रॉल स्ट्रॅटेजी नीरव'निवृत्ती

निवृत्ती पैसे काढण्याची योजना नीरवने केली आहे:

- 4% नियम: खर्च टिकवण्यासाठी त्याच्या ₹3.5 कोटी कॉर्पसमधून प्रति महिना ₹1.4 लाख विद्ड्रॉ करा.

- डिव्हिडंड स्टॉक आणि भाडे उत्पन्न: पॅसिव्ह कमाई फायनान्शियल सिक्युरिटी सुनिश्चित करतात.

वैद्यकीय खर्च आणि आपत्कालीन परिस्थितीसाठी नियोजन

नीरव हेल्थ इन्श्युरन्स, लाँग-टर्म केअर पॉलिसी आणि आपत्कालीन फंडमध्ये इन्व्हेस्ट करतात जेणेकरून निवृत्तीची बचत कमी न करता वैद्यकीय खर्चापासून सुरक्षित राहता येईल. त्यांचा शिस्तबद्ध दृष्टीकोन आर्थिक स्वातंत्र्य, स्थिर निष्क्रिय उत्पन्न आणि केवळ रोजगार किंवा बचतीवर अवलंबून राहून निवृत्ती मुक्त असल्याची खात्री देतो, हे अधोरेखित करतो की दीर्घकालीन सुरक्षेसाठी इन्व्हेस्टमेंट पर्यायी नाही परंतु आवश्यक आहे. एकदा तुम्ही सेव्हिंग विरुद्ध इन्व्हेस्टमेंट आणि कम्पाउंडिंगची क्षमता समजून घेतल्यानंतर, पुढील स्टेप म्हणजे इन्व्हेस्टमेंट कुठे वाढते, विशेषत: भारतात. संधी सुज्ञपणे नेव्हिगेट करण्यासाठी, भारतीय स्टॉक मार्केट कसे काम करते, कोण प्रमुख प्लेयर्स आहेत आणि विविध ॲसेट्स कसे ट्रेड केले जातात हे समजून घेणे महत्त्वाचे आहे.

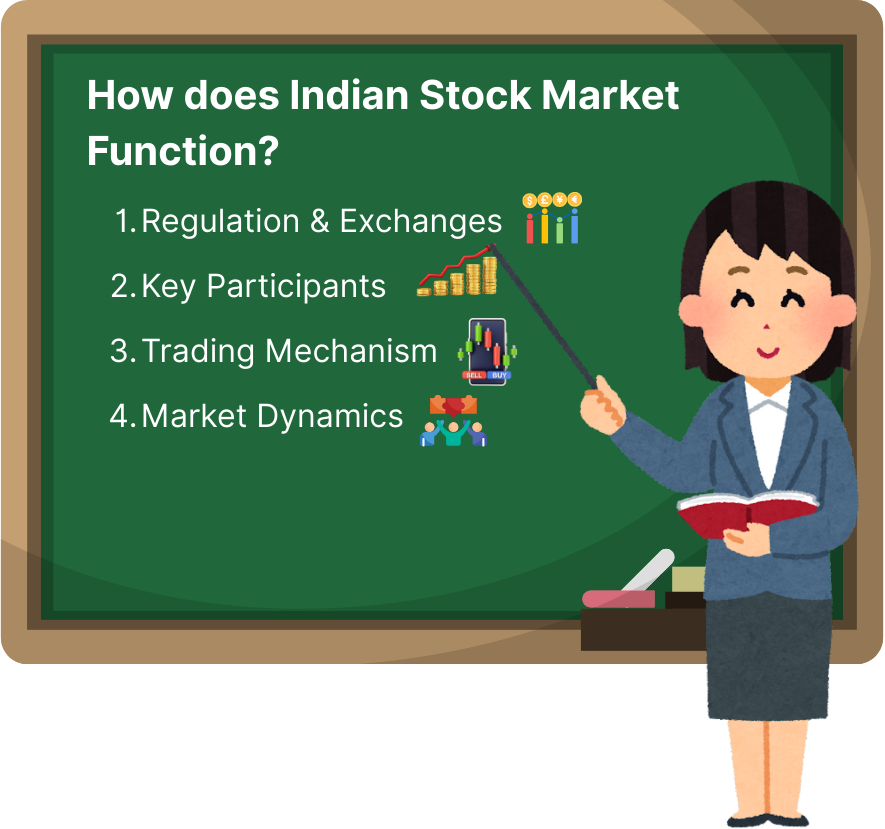

1.9 भारतीय स्टॉक मार्केट कसे काम करते?

भारतीय स्टॉक मार्केट एक प्लॅटफॉर्म म्हणून काम करते जिथे इन्व्हेस्टर स्टॉक, बाँड्स, डेरिव्हेटिव्ह आणि म्युच्युअल फंडसह सिक्युरिटीज खरेदी आणि विक्री करतात. पारदर्शकता सुनिश्चित करण्यासाठी, इन्व्हेस्टरचे संरक्षण करण्यासाठी आणि मार्केटची अखंडता राखण्यासाठी सिक्युरिटीज अँड एक्स्चेंज बोर्ड ऑफ इंडिया (सेबी) द्वारे हे नियमन केले जाते. बॉम्बे स्टॉक एक्सचेंज (बीएसई) आणि नॅशनल स्टॉक एक्सचेंज (एनएसई) हे भारतातील दोन प्राथमिक एक्सचेंज आहेत.

समाविष्ट प्रमुख संस्था

अनेक सहभागी स्टॉक मार्केट ऑपरेशन्सची सुविधा देतात:

- स्टॉक एक्सचेंज: NSE आणि BSE ट्रेडिंगसाठी पायाभूत सुविधा प्रदान करतात.

- सेबी (नियामक):योग्य पद्धती सुनिश्चित करते आणि फसवणूक टाळते.

- कंपन्या (जारीकर्ता): IPO द्वारे पब्लिक ट्रेडिंगसाठी त्यांचे शेअर्स लिस्ट करा.

- ब्रोकर्स आणि ट्रेडर्स: इन्व्हेस्टरच्या वतीने ट्रेड अंमलात आणणारे मध्यस्थ.

- रिटेल आणि संस्थात्मक गुंतवणूकदार: स्टॉक ट्रान्झॅक्शनमध्ये सहभागी होणारी व्यक्ती आणि मोठ्या संस्था.

स्टॉक ट्रेडिंग यंत्रणा

भारतीय स्टॉक मार्केटमधील ट्रेडिंग प्रोसेस संरचित दृष्टीकोनाचे अनुसरण करते:

- प्री-ओपन सत्र (9:00 - 9:15 AM): मार्केट उघडण्यापूर्वी किंमत शोधण्यास अनुमती देते.

- नियमित ट्रेडिंग सेशन (9:15 AM - 3:30 PM): स्टॉकचे सतत इलेक्ट्रॉनिक ट्रेडिंग.

- बंद झाल्यानंतरचे सत्र (3:40 - 4:00 PM): स्टॉकसाठी अंतिम किंमत निर्धारित करते.

ऑर्डर-मॅचिंग सिस्टीमद्वारे शेअर्स खरेदी आणि विकले जातात, तरलता आणि कार्यक्षम ट्रान्झॅक्शन सुनिश्चित करतात.

इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स ट्रेडेड

भारतातील इन्व्हेस्टर विविध फायनान्शियल इन्स्ट्रुमेंट्स ट्रेड करू शकतात, ज्यामध्ये समाविष्ट आहे:

- इक्विटीज (स्टॉक): कमाई, आर्थिक स्थिती आणि मार्केट मागणीमुळे प्रभावित किंमतीसह कंपन्यांमध्ये मालकी.

- डेरिव्हेटिव्ह (फ्यूचर्स आणि ऑप्शन्स): अटक किंवा हेजिंग रिस्कसाठी वापरलेल्या अंतर्निहित स्टॉक किंवा इंडायसेसवर आधारित करार.

- कमोडिटीज: मल्टी कमोडिटी एक्सचेंज (MCX) वर सोने, तेल, कृषी उत्पादने व्यापार केला जातो.

- फॉरेक्स (चलन व्यापार): विशेष बाजारपेठेत ट्रेड केलेल्या INR-आधारित करन्सी पेअर्स.

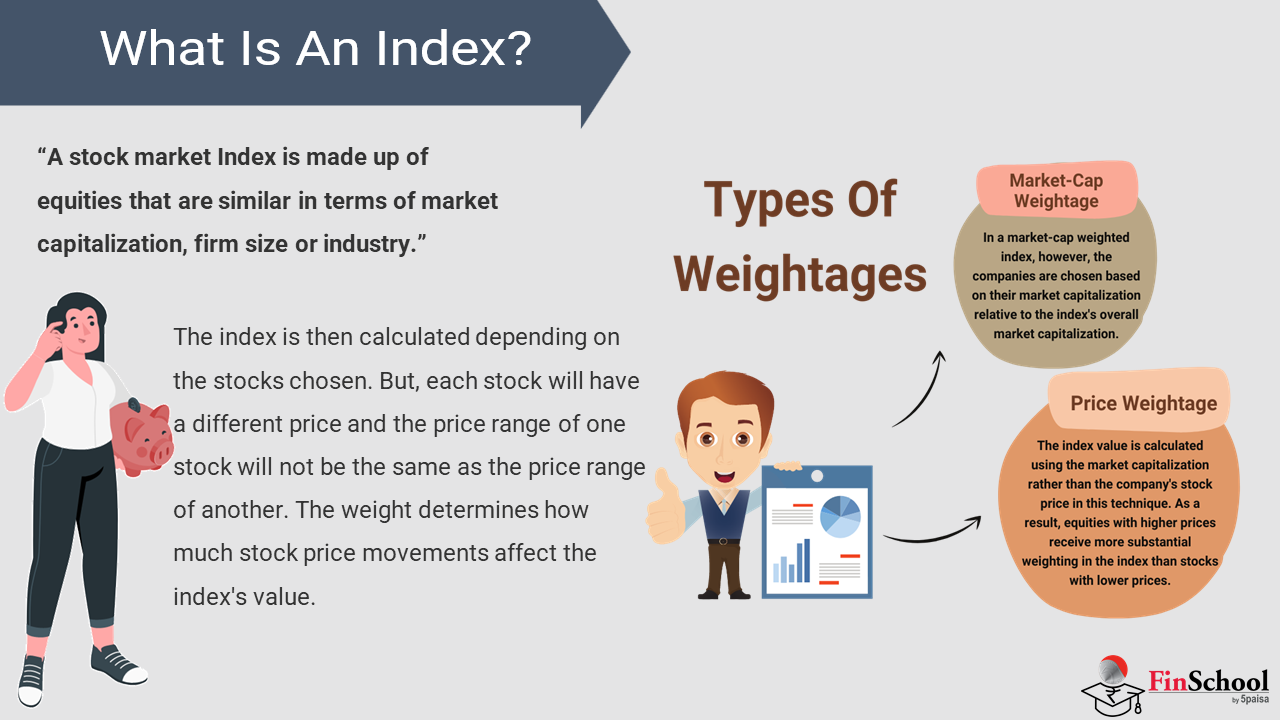

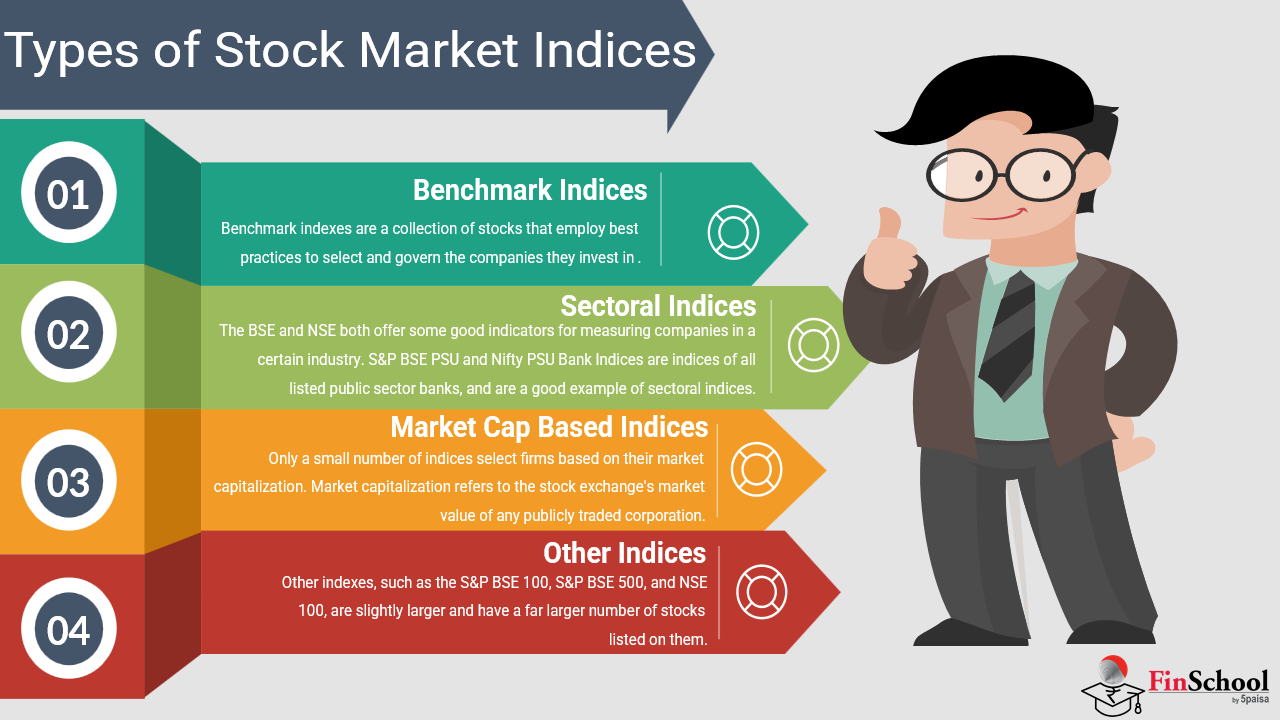

मार्केट इंडेक्स आणि किंमतीतील हालचाली

सेन्सेक्स (बीएसई) आणि निफ्टी 50 (एनएसई) सारख्या स्टॉक इंडायसेस टॉप कंपन्यांची कामगिरी ट्रॅक करतात, जे मार्केट ट्रेंड दर्शवितात. यावर आधारित किंमतीत चढउतार:

- कंपनी परफॉर्मन्स: कमाई, महसूल, व्यवस्थापन निर्णय.

- आर्थिक धोरणे: आरबीआयच्या व्याजदरात वाढ, महागाई, जीडीपी वाढ.

- ग्लोबल इव्हेंट्स: आंतरराष्ट्रीय मार्केट ट्रेंड, भौगोलिक राजकीय विकास.

- गुंतवणूकदाराची भावना: मार्केट आत्मविश्वास, मागणी-सप्लाय डायनॅमिक्स.

रेग्युलेटरी आणि रिस्क मॅनेजमेंट

सेबीने गुंतवणूकदारांचे संरक्षण करण्यासाठी कठोर कॉर्पोरेट गव्हर्नन्स आणि फायनान्शियल रिपोर्टिंग नियम लागू केले आहेत. याव्यतिरिक्त, सर्किट ब्रेकर्स, मार्जिन आवश्यकता आणि स्टॉप-लॉस यंत्रणा यासारखे रिस्क मॅनेजमेंट टूल्स अत्यधिक मार्केट अस्थिरता टाळण्यास मदत करतात.

1.10 मुख्य टेकअवे

- दीर्घकालीन आर्थिक सुरक्षेसाठी, विशेषत: महागाई-चालित अर्थव्यवस्थेमध्ये इन्व्हेस्ट करणे आवश्यक आहे.

- सेव्हिंग सुरक्षा प्रदान करते, परंतु इन्व्हेस्टमेंट कम्पाउंडिंग आणि मार्केट वाढीद्वारे जास्त रिटर्न प्रदान करते.

- नीरव वेदांत उदाहरणाने दाखवल्याप्रमाणे प्रारंभिक गुंतवणूक नाटकीयरित्या संपत्तीला वाढवते.

- स्मार्ट इन्व्हेस्टमेंट अनेक इन्कम स्ट्रीम तयार करते आणि फायनान्शियल स्वातंत्र्य निर्माण करते.

- मार्केट, महागाई आणि लिक्विडिटी यासारख्या रिस्क विविधता आणि ज्ञानाद्वारे मॅनेज केल्या जाऊ शकतात.

- इन्व्हेस्टमेंट न केल्यामुळे बचत कमी होते, संधी चुकतात आणि रिटायरमेंटची कमतरता येते.

- ट्रेडर्सना ॲसेट क्लास, टेक्निकल वर्सिज फंडामेंटल ॲनालिसिस आणि इमोशनल डिसिप्लिन समजून घेणे आवश्यक आहे.

- इक्विटी, म्युच्युअल फंड, बाँड्स आणि कमोडिटीसह विविध इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स आहेत.

- NSE आणि BSE प्लॅटफॉर्मद्वारे SEBI च्या नियमांतर्गत भारतीय स्टॉक मार्केट कार्यरत आहे.

गुंतवणूकीचे महत्त्व, त्याची वेळ, साधनांचे प्रकार आणि व्यापक आर्थिक मानसिकता यावर एक मजबूत पाया तयार केल्यानंतर, गुंतवणूक इकोसिस्टीमच्या वास्तविक बिल्डिंग ब्लॉक्सवर झूम करण्याची वेळ आली आहेसिक्युरिटीज. हे फायनान्शियल इन्स्ट्रुमेंट्स बहुतांश इन्व्हेस्टमेंट स्ट्रॅटेजीचा मुख्य भाग बनतात, मग तुम्ही स्टॉक, बाँड्स किंवा डेरिव्हेटिव्ह मध्ये डॅबल होत असाल.