1.1 इन्व्हेस्टमेंट म्हणजे काय आणि इन्व्हेस्ट का करावी?

“ गुंतवणूक पैसे कामासाठी ठेवते. पैसे सेव्ह करण्याचे केवळ कारण म्हणजे ते इन्व्हेस्ट करणे.”-कार्डोन मंजूर करा.

कार्डोनला एक प्रसिद्ध उद्योजक, रिअल इस्टेट गुंतवणूकदार, प्रेरणादायी स्पीकर द्या आणि लेखक यांनी हा कोट लिहिला जो आम्हाला गुंतवणूक किती महत्त्वाची आहे हे स्पष्ट करतो. गुंतवणूक पैसे कामासाठी ठेवते. पूर्णपणे खरे. कारण वेगवान आर्थिक बदल, महागाईचा दबाव आणि विकसित होणाऱ्या आर्थिक परिदृश्यात गुंतवणूक आता पर्यायी नाही. ही निश्चितच आवश्यकता बनली आहे. आज जागतिक अर्थव्यवस्थेला संपत्ती निर्मितीसाठी संरक्षणात्मक दृष्टीकोन आवश्यक आहे आणि सुज्ञपणे गुंतवणूक करणे हे केवळ दीर्घकालीन यशाचे उपाय आहे.

काय आहे गुंतवणूक & का असावे तुम्ही गुंतवा?

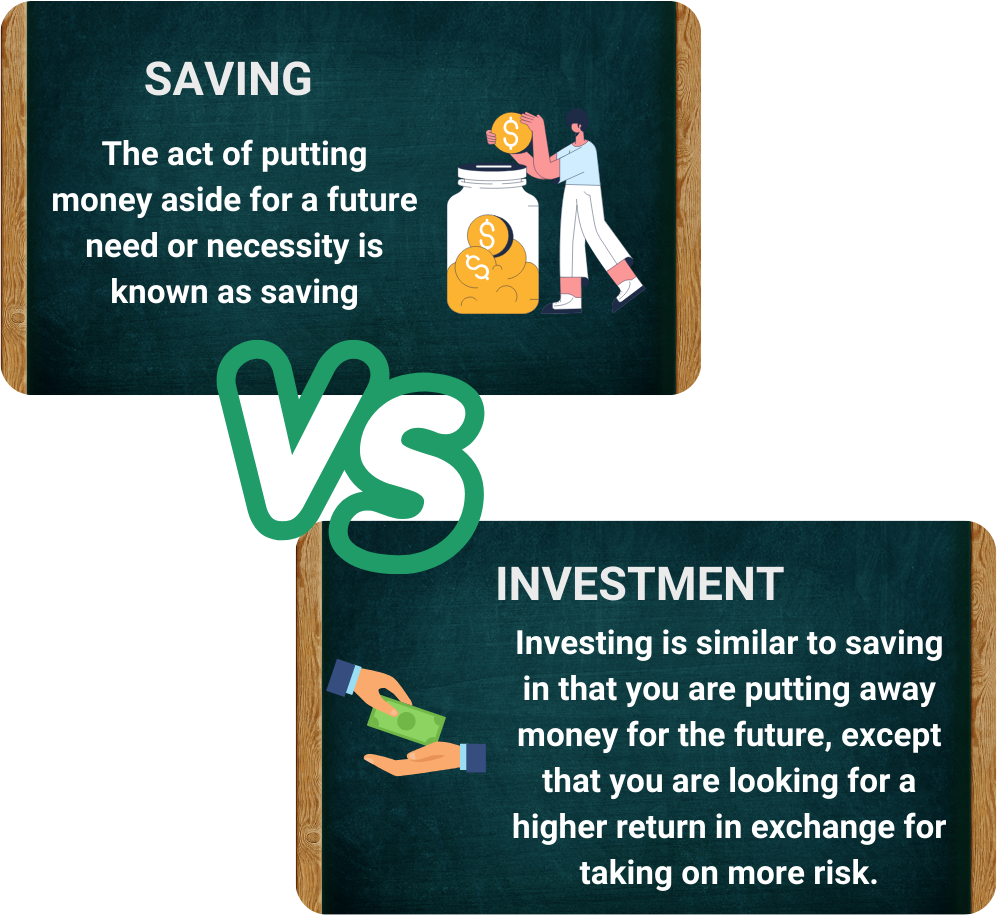

गुंतवणूक ही एक प्रक्रिया आहे जिथे कालांतराने परतावा निर्माण करण्याच्या अपेक्षा असलेल्या मालमत्तेला पैसे किंवा संसाधने वाटप केली जातात. आता ही संपत्ती काय आहे? यामध्ये स्टॉक, बाँड्स, रिअल इस्टेट, म्युच्युअल फंड, कमोडिटी किंवा बिझनेसचा समावेश होतो. सेव्हिंग्समध्ये बँक अकाउंट सारख्या सुरक्षित ठिकाणी पैसे ठेवणे समाविष्ट आहे परंतु इन्व्हेस्टमेंटमध्ये कामासाठी पैसे ठेवणे समाविष्ट आहे ज्यामध्ये मूल्यामध्ये वाढ होण्याची क्षमता आहे.

चला उदाहरणाद्वारे समजून घेऊया. नीरव आणि वेदांत हे साथीदार आहेत. दोन्ही तरुण आहेत आणि त्यांनी कठोर परिश्रम केले, योग्य उत्पन्न मिळवले, परंतु त्यांच्याकडे त्यांचे पैसे मॅनेज करण्यासाठी विविध दृष्टीकोन आणि मानसिकता होती.

नीरव – The सेव्हर

नीरव खूपच सावध होते. दर महिन्याला तो त्याच्या पगाराचा काही भाग त्याच्या बचत खात्यात काळजीपूर्वक बाजूला ठेवत होता. त्यांच्याकडे आपत्कालीन परिस्थितीत पैसे होते हे माहित असल्याने त्यांना सुरक्षित वाटले. त्याचे अकाउंट हळूहळू वाढले आणि ते या वस्तुस्थितीबद्दल आनंदी होते.

वेदांत – The गुंतवणूकदार

दुसऱ्या बाजूला, वेदांतला विश्वास होता की पैसे वाढायला हवेत. जरी त्याला आपत्कालीन परिस्थितीसाठी काही पैसे बचतीत ठेवण्याची सवय होती, तरीही त्याने त्याच्या पैशाचा काही भाग स्टॉक, म्युच्युअल फंड आणि रिअल इस्टेटमध्ये इन्व्हेस्ट केला याची खात्री केली. वसंत यांना खूपच चांगले माहित होते की इन्व्हेस्टमेंट रिस्कसह आली आहे, परंतु त्यांना कम्पाउंडिंग आणि मार्केट ग्रोथच्या क्षमतेवर विश्वास होता.

आता इमॅजिन the परिस्थिती यानंतर 10 वर्षे

नीरवने पुरेशी बचत केली होती, परंतु महागाईने हळूहळू त्याची बचत कमी केली होती. राहण्याचा वाढता खर्च म्हणजे त्याचे पैसे तितकेच योग्य नव्हते.

तर काय केले तुम्ही शिका पासून हे?

- सेव्हिंग्स लिक्विडिटी प्रदान करतात परंतु ते हळूहळू वाढत असताना पुरेसे नाही

- इन्व्हेस्टमेंटमध्ये रिस्क आहेत परंतु जास्त रिटर्न आणि संपत्तीची क्षमता आहे

मग तुम्ही गुंतवणूक का करावी? येथे काही पॉईंट्स सूचीबद्ध केले आहेत जे तुम्हाला मदत करू शकतात

- महागाईवर मात करण्यासाठी आणि तुमची संपत्ती जपण्यासाठी

- कम्पाउंडिंगचा लाभ घ्या

- चांगल्या रिटर्नसाठी रिस्क मॅनेजमेंट

आता तुम्हाला संकल्पना गुंतवणूक समजली आहे आणि आजच्या जगात गुंतवणूक करणे इतके महत्त्वाचे का आहे, आमची पुढील पायरी म्हणजे त्यासह येणाऱ्या जोखमींचा शोध घेणे. गुंतवणूक दीर्घकालीन संपत्ती निर्मिती आणि आर्थिक स्वातंत्र्यासाठी दरवाजे उघडते परंतु तुम्हाला हे देखील समजले पाहिजे की ते अनेक आव्हानांसह येते. आता आपण समजून घेऊया की गुंतवणूकदारांना भेडसावणाऱ्या विविध जोखमी आणि माहितीपूर्ण निर्णयांमुळे जोखीम संधीमध्ये कसे रूपांतरित होऊ शकते.

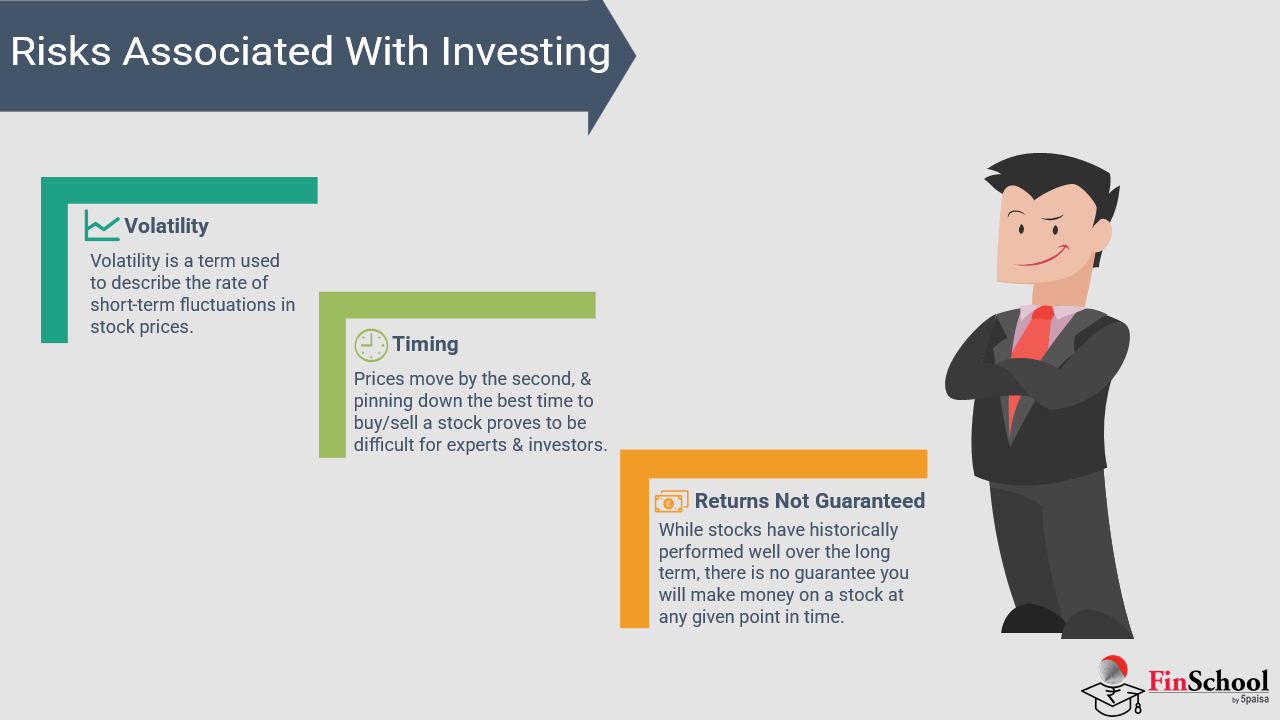

1.2 इन्व्हेस्टमेंटशी संबंधित रिस्क

“ तुम्ही काय करत आहात हे जाणून न घेतल्यापासून रिस्क येते.” वॉरेन बफेट

वॉरेन बफेट यांनी यावर जोर दिला आहे की गुंतवणूकीची रिस्क तज्ञतेच्या अभावामुळे येते, बाजारपेठेतील अस्थिरतेविषयी माहिती नाही. इन्व्हेस्टर जे भावनावर कार्य करतात किंवा ते काय इन्व्हेस्ट करत आहेत हे समजून घेऊन गुणांचे अनुसरण करतात ते मूलत: ट्रेडिंग करत नाहीत. माहितीपूर्ण गुंतवणूकदार हे असे आहेत जे नियोक्त्याच्या मूलभूत गोष्टींचा अभ्यास करतात, मार्केट सायकल समजून घेतात आणि सुज्ञपणे विविधता आणतात आणि ते असे आहेत जे अनिश्चितता चांगल्या प्रकारे व्यवस्थापित करू शकतात आणि नुकसान कमी करू शकतात. इन्व्हेस्टमेंट करताना आर्थिक वाढीची मजबूत क्षमता मिळते, त्यामध्ये अंतर्निहित धोके समाविष्ट आहेत आणि त्या रिस्क समजून घेणे हे आमच्या कॅपिटलचे संरक्षण करण्यासाठी आणि आमचे रिटर्न वाढविण्यासाठी हुशार तंत्र निर्माण करण्यासाठी मूलभूत आहे.

-

मार्केट रिस्क

फायनान्शियल मंदी, राजकीय अस्थिरता, महामारी किंवा आर्थिक संकट यासारख्या घटकांमुळे ब्रॉड मार्केटमधील चढ-उतारांमुळे निर्माण होणारे नुकसान म्हणजे मार्केट रिस्क. उदाहरणार्थ, 2008 जागतिक फायनान्शियल संकट आहे, तर जगभरातील इन्व्हेंटरी मार्केट मोठ्या प्रमाणात फायनान्शियल इन्स्टिट्यूशन्स कोसळले आणि हाऊसिंग बबल फुटल्याने वैयक्तिक संस्थेची वीज विचारात न घेता स्टॉक, बाँड्स आणि कमोडिटीमध्ये इन्व्हेस्टमेंटवर परिणाम झाला. बाजारपेठेतील धोका संपूर्ण आर्थिक प्रणालीवर परिणाम करतो आणि संपूर्णपणे टाळता येत नाही तरीही ते विविधतेद्वारे नियंत्रित केले जाऊ शकते.

-

इन्फ्लेशन रिस्क

जेव्हा पैशांचे मूल्य कालांतराने कमी होते, तेव्हा महागाईची रिस्क होते, ज्यामुळे वाढत्या खर्चासह गती न ठेवणाऱ्या इन्व्हेस्टमेंटवरील वास्तविक रिटर्न कमी होतो. उदाहरणार्थ जेव्हा महागाई 6% आहे तेव्हा फिक्स्ड डिपॉझिटवर वार्षिक 5% उत्पन्न. इतिहासाचे एक उदाहरण तेल आपत्ती आहे, जिथे तेल शुल्कात वाढ झाल्यामुळे जागतिक महागाई झाली, बाँड्स आणि सेव्हिंग्स सारख्या निश्चित इन्कम मालमत्तेची किंमत कमी झाली. इन्व्हेस्टरला त्यांची संपत्ती जपण्यासाठी स्टॉक, रिअल इस्टेट किंवा चलनवाढ-इंडेक्स बाँड सारख्या महागाईला मागे टाकणाऱ्या ॲसेटमध्ये इन्व्हेस्ट करणे आवश्यक मानले जाते.

-

लिक्विडिटी रिस्क

जेव्हा ॲसेट त्याच्या मूल्यावर परिणाम न करता विकली जाऊ शकत नाही तेव्हा लिक्विडिटी रिस्क इन्व्हेस्टर्सना लिक्विडिटी रिस्कचा सामना करावा लागतो. स्टॉक आणि म्युच्युअल फंड ट्रेड करण्यासाठी सोपे आहेत, तथापि, रिअल इस्टेट, फाईन आर्ट आणि प्रायव्हेट इक्विटी सारख्या ॲसेट्स वेळेवर रूपांतरित करणे अधिक कठीण आहेत. येस बँक 2020 आपत्ती हे एक चांगले उदाहरण आहे. फायनान्शियल अस्थिरतेमुळे येस बँकेचे ठेवीदार घाबरले आणि ते त्यांचे स्वत:चे डिपॉझिट पुन्हा मिळवू शकले नाहीत. येस बँकेने कॉर्पोरेट फायनान्शियल विश्लेषणाचे महत्त्व आणि अल्प आणि दीर्घकालीन गुंतवणुकीचे इष्टतम धोरण असल्याचे उदाहरण दिले.

-

इंटरेस्ट रेट रिस्क

इंटरेस्ट रेट रिस्क बाँड्स आणि इतर फिक्स्ड इन्कम सिक्युरिटीजवर लागू होते. एखाद्याच्या इन्व्हेस्टमेंटचे मूल्य कमी होणे पाहणे हा चिं विचार आहे. इंटरेस्ट रेट्स आणि बॉण्ड्सच्या मार्केट वॅल्यू दरम्यान सामान्य विपरीत संबंधांमुळे, जेव्हा इंटरेस्ट रेट्स वाढतात तेव्हा इन्व्हेस्टमेंटचे मूल्य कमी होत असते. या प्रकरणात फिक्स्ड इन्कम सिक्युरिटीज असलेले गुंतवणूकदार आरबीआयच्या इंटरेस्ट रेटमधील बदलांचा अंदाज घेण्यासाठी देशाच्या मध्यवर्ती बँकेच्या कार्यावर लक्ष ठेवतात. उदाहरणार्थ, RBI ने 2022 मध्ये रेट वाढवले आणि बाँडच्या किमती घसरल्या. बाँड असलेल्या लोकांसाठी हे प्रतिकूल आहे कारण बाँड्स दीर्घकालीन इन्व्हेस्टमेंट असणे आवश्यक आहे. याव्यतिरिक्त, फ्लोटिंग रेट मॉर्टगेज असलेल्या लोकांना या रिस्कचा सामना करावा लागतो. जेव्हा मार्केट इंटरेस्ट रेट्स वाढतात, तेव्हा त्यांचे इंटरेस्ट पेमेंट वाढतात, त्यामुळे त्यांना अधिक फायनान्शियल तणाव अनुभवतो.

-

क्रेडिट रिस्क

क्रेडिट रिस्क हा एक प्रकारचा रिस्क आहे जिथे कर्जदार मग एखादी संस्था किंवा सरकार असो, बाँड्स, लोन्स किंवा इतर डेब्ट इन्स्ट्रुमेंट्स मध्ये इन्व्हेस्टरसाठी रिस्क निर्माण करणाऱ्या त्यांच्या फायनान्शियल वचनबद्धता पूर्ण करत नाही. high-credit-rating सिक्युरिटीज निवडून आणि कॉम्प्रिहेन्सिव्ह फायनान्शियल विश्लेषण करून हे टाळता येऊ शकते. किंगफिशर एअरलाईन्स आठवत आहेत का? विजय मल्ल्याने कर्ज घेतले असले, तरी इन्कम कमी झाली, त्यामुळे कर्जबाजारी झाली आणि विमान कंपनीचे कर्ज बुडाले. भारतीय बँकांना महत्त्वाच्या नुकसानीचा सामना करावा लागला, ज्यामुळे खराब आर्थिक मूलभूत गोष्टी असलेल्या कंपन्यांना कर्ज देण्याचे धोके अधोरेखित झाले.

-

बिझनेस आणि इंडस्ट्री रिस्क

बिझनेस धोका म्हणजे बिझनेस किंवा उद्योगाच्या खराब व्यवस्थापन नियामक बदल, स्पर्धा किंवा तांत्रिक व्यत्ययामुळे उद्भवलेल्या आव्हानांचा संदर्भ. येथे एक क्लासिक उदाहरण कोडाकचे असेल. आमचे बालपणाने फोटोग्राफीचे दिग्गज कोडक यांचे वर्ष 2000 मध्ये घटले होते आणि चित्रकलेमुळे Sony आणि कॅनॉन सारख्या प्रतिस्पर्ध्यांनी नवोपक्रम स्वीकारला, ज्यामुळे 2012 मध्ये कोडाकचा फायनान्शियल फटका बसला. त्याचप्रमाणे जेट एअरवेजचे 2019 मध्ये गैरव्यवस्थापन आणि वाढत्या गॅसच्या खर्चामुळे घसरले आणि इंडिगोच्या तीव्र विरोधाने त्यांच्या ऑपरेशन्समध्ये निलंबन आणले आणि त्यानुसार दिवाळखोरी निर्माण झाली. या प्रकरणांमुळे स्पष्ट होते की, मार्केट प्लेस डायनॅमिक्सला योग्य उत्तर न दिल्यास मोठ्या कॉर्पोरेशन्स किती अडचणीत येऊ शकतात. वैविध्यपूर्णतेमुळे अशा जोखीम कमी होतात.

-

एक्सचेंज रेट रिस्क

एक्सचेंज रेट रिस्क परदेशी प्रॉपर्टी ठेवणाऱ्या व्यापाऱ्यांवर परिणाम करते, कारण करन्सी मधील चढउतार परताव्यावर परिणाम करू शकतात. जेव्हा रुपया अमेरिकन डॉलर्सच्या तुलनेत घसरतो, तेव्हा तो प्रत्यक्षात अमेरिकन मालमत्ता असलेल्या भारतीय गुंतवणूकदारांना अधिक हानी पोहोचवतो. कोविड-19 महामारी दरम्यान, जागतिक अनिश्चिततेमुळे उच्च चलन अस्थिरतेमुळे आयातदारांवर देखील करंसीतील चढउतारांमुळे बोजा पडला आणि निर्यातदारांना INR डेप्रीसिएशनचा लाभ मिळाला. अशा प्रकारे अस्थिरता मॅनेज करण्यासाठी आणि आमच्या रिटर्नचे संरक्षण करण्यासाठी एक्सचेंज रेट रिस्क समजून घेणे खूपच महत्त्वाचे आहे.

-

भावनिक आणि वर्तनात्मक रिस्क

गुंतवणूक केवळ अनेक वेळा मनोरंजन करत नाही, तर मनोविज्ञानाने त्याचा सखोल प्रभाव पडतो. भीती, लोभ किंवा गजबजलेल्या मानसिकतेमुळे वारंवार त्रुटी आणि घाबरतात आणि हे केवळ कारण तुम्हाला मूलभूत गोष्टी समजल्या नाहीत. भारतामध्ये क्रिप्टोकरन्सीचे एक उत्तम उदाहरण आहे, जिथे अनेक व्यापाऱ्यांनी फोमोमुळे बिटकॉइनची मोठ्या प्रमाणात विक्री केली. जोखीम समजून घेणे धोक्यांपासून दूर ठेवण्यास मदत करते, वेळ समानपणे महत्त्वाची आहे, लवकर सुरू केल्याने कम्पाउंडिंगद्वारे उत्पन्न मिळविण्यास मदत होते आणि त्यामुळे तुमची कॅश वर्षानुवर्षे वाढते .

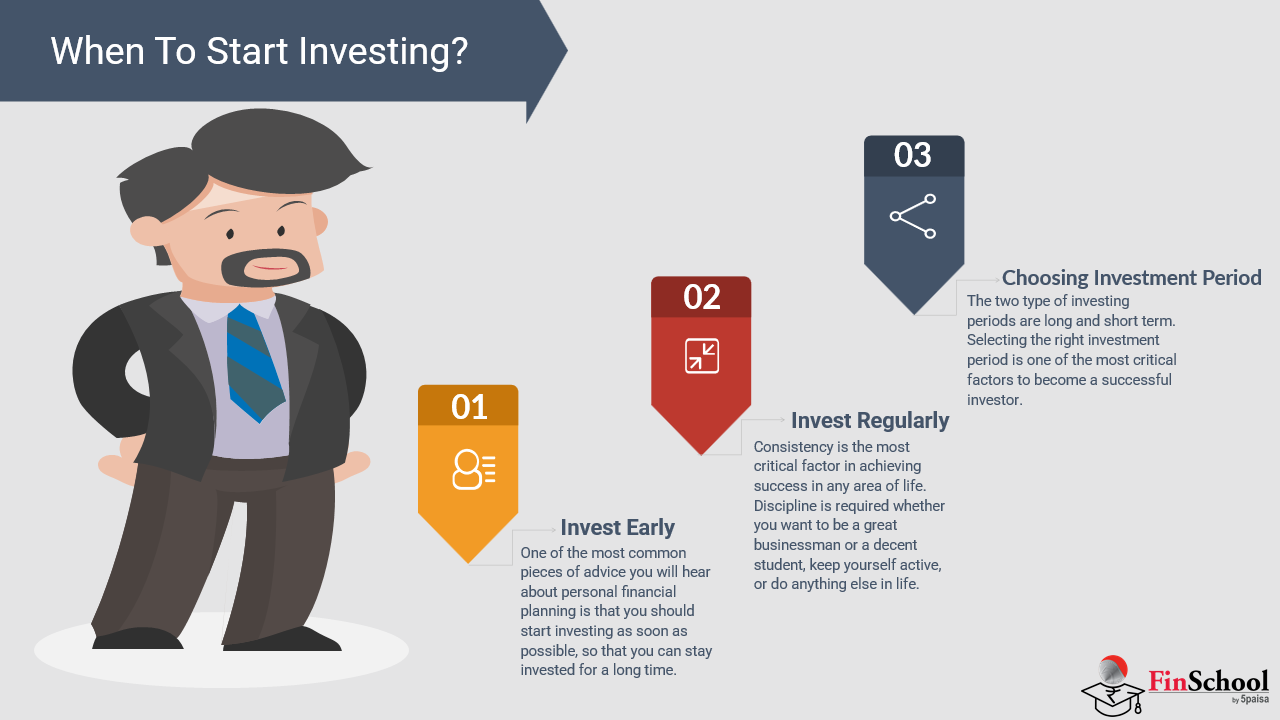

1.3 इन्व्हेस्टमेंट कधी सुरू करावी?

अनेकदा आपल्या मनात येणारा पहिला प्रश्न इन्व्हेस्ट करण्यापूर्वीच इन्व्हेस्टमेंट कधी सुरू करावी हे असते? गुंतवणूक सुरू करण्यासाठी योग्य वेळ आणि वय काय आहे?

उत्तर खूपच सोपे आहे - शक्य तितक्या लवकर!

जेव्हा तुम्ही लवकर इन्व्हेस्ट करणे सुरू करता, तेव्हा कम्पाउंडिंगच्या क्षमतेमुळे तुमच्या पैशांच्या वाढीसाठी तुमच्याकडे पुरेसा वेळ असतो. ही प्रक्रिया आहे जिथे कमाई वेळेनुसार अधिक कमाई निर्माण करते. तथापि, इन्व्हेस्टमेंट सुरू करण्याची योग्य वेळ फायनान्शियल स्थिरता, तुमची रिस्क सहनशीलता लेव्हल आणि इन्व्हेस्टमेंट लक्ष्य यासारख्या घटकांवर अवलंबून असते.

चला उदाहरणाच्या मदतीने हे समजून घेऊया

लवकर इन्व्हेस्ट करण्याची क्षमता

आता नीरव आणि वेदांत उदाहरण

वेदांत म्हणाला की, 25 व्या वर्षी ₹4,000 रुपये प्रति महिना इन्व्हेस्टमेंट करण्यास सुरुवात झाली. नीरवने 35 वयापर्यंत त्याच्या इन्व्हेस्टमेंटला विलंब केला. 10% वार्षिक रिटर्न गृहीत धरून, खाली आमच्याकडे एक टेबल आहे जे दर्शविते की त्यांच्या इन्व्हेस्टमेंटमध्ये 55 वर्षे कशी वाढ होते:

|

वय सुरू केले |

मासिक गुंतवणूक |

एकूण इन्व्हेस्ट केले |

मूल्य येथे 55 (10% रिटर्न) |

|

Vedant(25) |

₹4,000 |

₹ 14.40 लाख |

₹91.57 |

|

नीरव (35) |

₹4,000 |

₹ 9.60 लाख |

₹ 30.62 लाख |

केस 1

कम्पाउंडिंग कॅल्क्युलेशन साठी वेदांत

|

एसआर नं |

रक्कम |

फॉर्म्युला |

|

25 |

₹48,000 |

₹ 50,681.12 |

|

26 |

₹ 96,000 |

₹ 1,06,669.23 |

|

27 |

₹1,44,000 |

₹ 1,68,520.01 |

|

28 |

₹1,92,000 |

₹ 2,36,847.38 |

|

29 |

₹ 2,40,000 |

₹ 3,12,329.52 |

|

30 |

₹ 2,88,000 |

₹ 3,95,715.63 |

|

31 |

₹ 3,36,000 |

₹ 4,87,833.35 |

|

32 |

₹ 3,84,000 |

₹ 5,89,597.01 |

|

33 |

₹ 4,32,000 |

₹ 7,02,016.64 |

|

34 |

₹4,80,000 |

₹ 8,26,208.08 |

|

35 |

₹5,28,000 |

₹ 9,63,403.99 |

|

36 |

₹5,76,000 |

₹ 11,14,966.10 |

|

37 |

₹6,24,000 |

₹ 12,82,398.75 |

|

38 |

₹6,72,000 |

₹ 14,67,363.78 |

|

39 |

₹7,20,000 |

₹ 16,71,697.06 |

|

40 |

₹7,68,000 |

₹ 18,97,426.71 |

|

41 |

₹8,16,000 |

₹ 21,46,793.21 |

|

42 |

₹8,64,000 |

₹ 24,22,271.64 |

|

43 |

₹9,12,000 |

₹ 27,26,596.26 |

|

44 |

₹ 9,60,000 |

₹ 30,62,787.64 |

|

45 |

₹10,08,000 |

₹ 34,34,182.65 |

|

46 |

₹ 10,56,000 |

₹ 38,44,467.58 |

|

47 |

₹ 11,04,000 |

₹ 42,97,714.69 |

|

48 |

₹ 11,52,000 |

₹ 47,98,422.71 |

|

49 |

₹12,00,000 |

₹ 53,51,561.39 |

|

50 |

₹12,48,000 |

₹ 59,62,620.92 |

|

51 |

₹12,96,000 |

₹ 66,37,666.38 |

|

52 |

₹13,44,000 |

₹ 73,83,397.91 |

|

53 |

₹13,92,000 |

₹ 82,07,217.28 |

|

54 |

₹14,40,000 |

₹ 91,17,301.30 |

कंपाउंड इंटरेस्ट साठी फॉर्म्युला आहे:

A = P (1+r/n)एनटी

कुठे:

- A = इन्व्हेस्टमेंटचे फ्यूचर वॅल्यू

- P = मासिक इन्व्हेस्टमेंट रक्कम

- r- ब्याज रेट (मासिक कॅल्क्युलेटेड)

- n = कम्पाउंडिंग फ्रिक्वेन्सी प्रति वर्ष

- t = वर्षांची संख्या

साठी वेदांत (गुंतवणूक ₹4,000/month पासून वय 25 येथे 55)

- मासिकइन्व्हेस्टमेंट (पी): ₹4,000

- एकूणवर्षे (t): 30

- वार्षिकरेट (r): 10% किंवा 10

- कंपाउंडेडमासिक (N=12)

- मासिक रेट: 0.10/12 = 0.008333

वापरून the SIP फॉर्म्युला साठी मासिक गुंतवणूक:

FV = P x (1+r/n)nt−1/r/n)x(1+r/n)

घाऊक पद्धत वापरून (1+i) = 1 + 0.008333 = 1.008333

(1.008333)360 = 19.92 (अंदाजे)

तर फॉर्म्युला नुसार = 4000 * 19.92-1/0.008333 1.008333

= 4000 * 18.92/0.008333 *1.008333

= 4000 * 2270.49*1.008333

= 4000*2289.40

= 91.57 लाख अंदाजे

कॅल्क्युलेशन मिळविण्यासाठी एक्सेल शीटवर क्लिक करा -लिंक

केस 2- नीरवसाठी (35 ते 55 वयाच्या ₹4,000/महिना इन्व्हेस्ट करणे)

मासिक इन्व्हेस्टमेंट (P): ₹4,000

एकूण वर्षे (t): 20

वार्षिक रेट (r): 10% किंवा 0.10

कम्पाउंडेड मंथली (n=12)

FV=4000×((1+0.10/12)12×20−1/0.10/12)×(1+0.10/12)

सोल्व (1+r/n) 1+0.10/12=1.0083333

घाऊक 12×20 = 240 महिने (1.0083333)240 कॅल्क्युलेट करा

घाई वापरून: (1.0083333)240 ≈ 7.328

ब्रॅकेटमध्ये फ्रॅक्शन सोडवणे (7.328−1)/0.0083333

=6.328/0.0083333

=759.39

(1+r/n) (1+0.0083333)=1.0083333 द्वारे गुणा

759.39×1.0083333=765.71

मासिक इन्व्हेस्टमेंट एफव्ही = 4000×765.71 द्वारे गुणा

FV = ₹30.62 लाख (अंदाजे)

नीरवची इन्व्हेस्टमेंट दर्शविणारा कम्पाउंडिंग टेबल Growth-AGE- 35

| 35 | ₹ 48,000 | ₹ 50,681.12 |

| 36 | ₹ 96,000 | ₹ 1,06,669.23 |

| 37 | ₹ 1,44,000 | ₹ 1,68,520.01 |

| 38 | ₹ 1,92,000 | ₹ 2,36,847.38 |

| 39 | ₹ 2,40,000 | ₹ 3,12,329.52 |

| 40 | ₹ 2,88,000 | ₹ 3,95,715.63 |

| 41 | ₹ 3,36,000 | ₹ 4,87,833.35 |

| 42 | ₹ 3,84,000 | ₹ 5,89,597.01 |

| 43 | ₹ 4,32,000 | ₹ 7,02,016.64 |

| 44 | ₹ 4,80,000 | ₹ 8,26,208.08 |

| 45 | ₹ 5,28,000 | ₹ 9,63,403.99 |

| 46 | ₹ 5,76,000 | ₹ 11,14,966.10 |

| 47 | ₹ 6,24,000 | ₹ 12,82,398.75 |

| 48 | ₹ 6,72,000 | ₹ 14,67,363.78 |

| 49 | ₹ 7,20,000 | ₹ 16,71,697.06 |

| 50 | ₹ 7,68,000 | ₹ 18,97,426.71 |

| 51 | ₹ 8,16,000 | ₹ 21,46,793.21 |

| 52 | ₹ 8,64,000 | ₹ 24,22,271.64 |

| 53 | ₹ 9,12,000 | ₹ 27,26,596.26 |

| 54 | ₹ 9,60,000 | ₹ 30,62,787.64 |

नीरवचे कम्पाउंडिंग टेबल कॅल्क्युलेशन मिळविण्यासाठी लिंक वर क्लिक करा

नीरवची इन्व्हेस्टमेंट वयाच्या 55 व्या वर्षी ₹30.62 लाखांपर्यंत वाढते.

तुम्हाला काय शिकले?

आता नंबर पाहा. वेदांतने नीरवच्या दशकापूर्वी गुंतवणूक करण्यास सुरुवात केली आणि त्यांनी केवळ ₹5 लाख अधिक गुंतवणूक केली. परंतु जेव्हा तुम्ही त्यांच्या अंतिम रकमेची तुलना करता, तेव्हा वेदांतने नीरवच्या जितकी दुप्पट कमाई केली आहे. हे लवकर सुरू करण्याची आणि तुमचे पैसे वेळेवर वाढण्याची क्षमता दर्शविते. हे स्नोबॉल इफेक्ट सारखे आहे. तुम्ही जितक्या लवकर सुरुवात कराल तितका जास्त वेळ तुमचा पैसा व्याजासह रोल करावा लागेल आणि काही मोठ्या प्रमाणात वाढवायला लागेल.

1.4 गुंतवणूक न करण्याचा परिणाम

गुंतवणूक न केल्याने तुमच्या फायनान्शियल वाढीवर नकारात्मक परिणाम होऊ शकतो आणि त्याचवेळी ते तुमच्या भविष्यातील संधी आणि स्थिरतेवर देखील परिणाम करू शकते. त्यांच्यापैकी अनेकांना असे वाटते की बचत पुरेशी आहे परंतु महागाईमुळे आम्हाला हे समजते की आणखी काहीतरी आवश्यक आहे. खाली काही मुद्दे आहेत जे आम्हाला समजून घेतात की इन्व्हेस्टमेंट न करण्याचा काय परिणाम होतो.

- नुकसान चे खरेदी पॉवर देय येथे महागाई

आपण आधीच्या विभागांमध्ये आधीच चर्चा केल्याप्रमाणे, महागाईने निष्क्रिय कॅशची खरेदी क्षमता स्थिरपणे कमी होते आणि अशा प्रकारे सेव्हिंग्स अकाउंटमध्ये ₹100000 ठेवतात आणि जेव्हा महागाई 6% असेल तेव्हा 3% इंटरेस्ट मिळते तेव्हा वास्तविक मूल्यातील निव्वळ नुकसान आहे. एका कालावधीत हे अंतर व्यापक होते जे फायनान्शियल स्थिरता आणि भविष्यातील संधी कमी करते. त्यामुळे संपत्ती वाढविण्यासाठी आणि दीर्घकालीन कल्याणासाठी ॲक्टिव्ह इन्व्हेस्टमेंट करणे आवश्यक आहे.

- मर्यादित वेल्थ निर्मिती आणि चुकले संधी

आता हे स्पष्ट आहे की गुंतवणूक ही संपत्ती निर्माण करण्यासाठी एक शक्तिशाली साधन आहे. कम्पाउंडिंगद्वारे आम्ही आमचे पॅसिव्ह उत्पन्न वाढवू शकतो आणि ते ॲसेटच्या वाढीमध्येही मदत करते. त्याशिवाय, फायनान्शियल प्रगती धीमा असते आणि खूपच मर्यादित असते. चला नीरव आणि वेदांत उदाहरणाकडे परत जाऊया. दोघांनी दरमहा ₹4000 बचत केली, परंतु वेदांत 25 वर्षे असताना आपली बचत गुंतवतो तर नीरव 35 वर्षे असताना इन्व्हेस्टमेंट करण्यास सुरुवात करतो. दोन्ही इन्व्हेस्ट केलेली रक्कम @ 10% वार्षिक रिटर्न. 30 वर्षांनंतर वेदांत 91 लाख जमा झाले आणि नीरव केवळ 30 लाखांनी संपला. सेव्हिंग्सच्या तुलनेत गुंतवणूक संपत्ती निर्माण करण्यास कशी मदत करते हे हा फरक अधोरेखित करतो.

- फायनान्शियल असुरक्षितता मध्ये निवृत्ती

इन्व्हेस्टमेंट न करता सेव्हिंग्सवर पूर्णपणे अवलंबून असल्याने रिटायरमेंट दरम्यान गंभीर फायनान्शियल आव्हाने निर्माण होऊ शकतात कारण महागाईमुळे नॉन-इन्व्हेस्टेड फंड हळूहळू कमी होतात. म्युच्युअल फंड, स्टॉक किंवा बाँड्स सारख्या इन्व्हेस्टमेंटमधून निष्क्रिय इन्कम दीर्घकालीन फायनान्शियल स्थिरता प्रदान करते आणि खरेदी शक्ती राखण्यास मदत करते. उदाहरणार्थ, जे व्यक्ती त्यांच्या कामकाजाच्या आयुष्यात सातत्याने गुंतवणूक करतात ते त्यांच्या हातात सुरक्षित इन्कम स्ट्रीमसह शांतपणे निवृत्त होऊ शकतात. परंतु जे इन्व्हेस्टमेंट टाळतात त्यांना मर्यादित फायनान्शियल संसाधने आणि वाढलेल्या असुरक्षिततेसह निवृत्तीचा सामना करावा लागू शकतो.

- कमी केलेबॅलिटी येथे भेटा लाईफ गोल्स

घर, शिक्षण किंवा प्रवास यासारख्या जीवनाची स्वप्ने साध्य करण्यात इन्व्हेस्टमेंट महत्त्वाची भूमिका बजावते. गुंतवणूक न करता व्यक्तींना लोनवर अवलंबून राहणे किंवा त्यांच्या फायनान्शियल लक्ष्यांना विलंब करणे आवश्यक असू शकते. इक्विटी फंड किंवा रिअल इस्टेटमध्ये गुंतवणूक केल्याने व्यक्तीला कोणत्याही रकमेची गुंतवणूक न केलेल्या आणि केवळ सेव्हिंग्सवर अवलंबून असलेल्या व्यक्तीच्या तुलनेत त्यांच्या स्वप्नातील घर अधिक सहजपणे परवडण्यास मदत होऊ शकते.

- नाही पॅसिव्ह उत्पन्न आणि अवलंबित्व वर वेतन

डिव्हिडंड स्टॉक, रेंटल प्रॉपर्टी किंवा इंटरेस्ट बेअरिंग ॲसेट्समधील इन्व्हेस्टमेंट पॅसिव्ह इन्कम स्ट्रीम तयार करते ज्यामुळे फायनान्शियल अवलंबित्व कमी होते. डिव्हिडंड पेईंग स्टॉकमध्ये इन्व्हेस्ट करणारी व्यक्ती अतिरिक्त इन्कम सोर्स तयार करते, तर जे इन्व्हेस्ट करत नाहीत त्यांनी त्यांच्या नोकरी आणि सॅलरीवर अवलंबून राहणे आवश्यक आहे.

सेव्हिंग्स तसेच इन्व्हेस्टमेंट किती महत्त्वाची आहे हे आम्हाला समजल्यानंतर, पुढील स्टेप म्हणजे इन्व्हेस्टिंगचे अनेक स्रोत आणि ते देखील स्ट्रॅटेजीच्या मदतीने समजून घेणे. गुंतवणूक ही शिस्तीविषयी आहे. तुम्ही इन्व्हेस्ट करण्यापूर्वी आणि तुमची मेहनतीने कमावलेली कॅपिटल ठेवण्यापूर्वी तुम्हाला इन्व्हेस्टमेंटचे परिणाम आकारू शकणारे काही महत्त्वाचे पैलू समजून घेणे आवश्यक आहे.

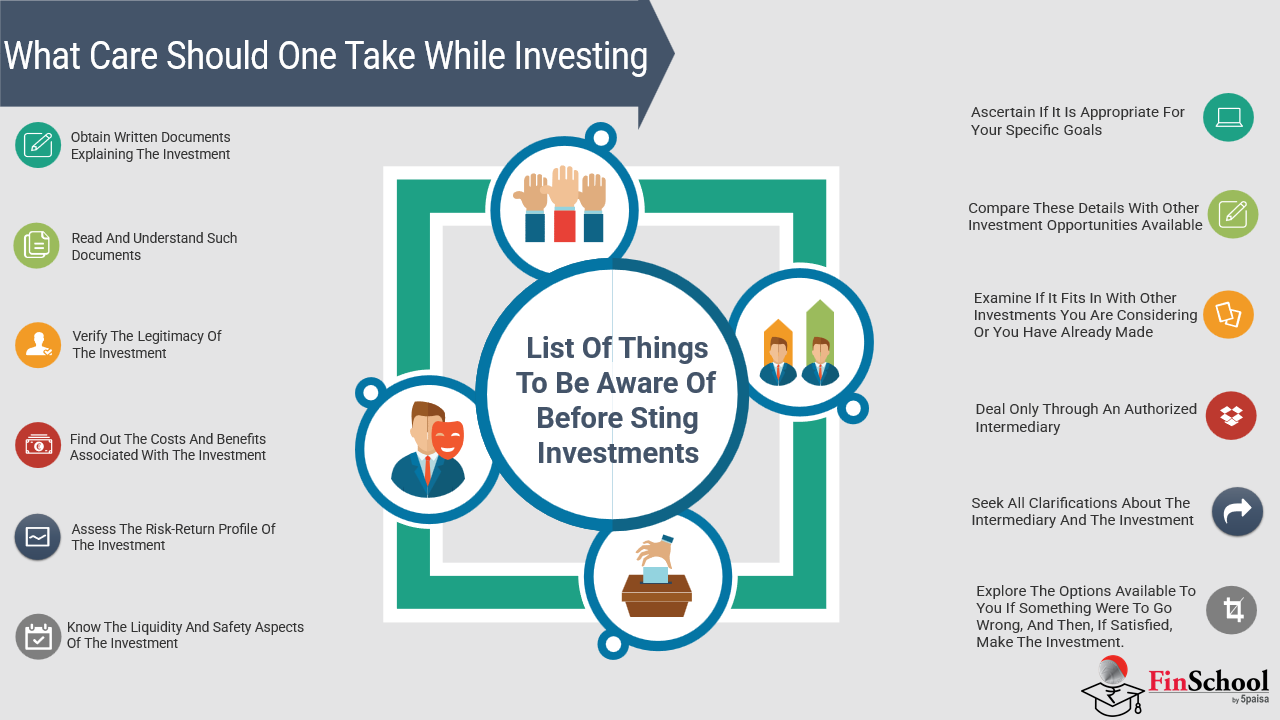

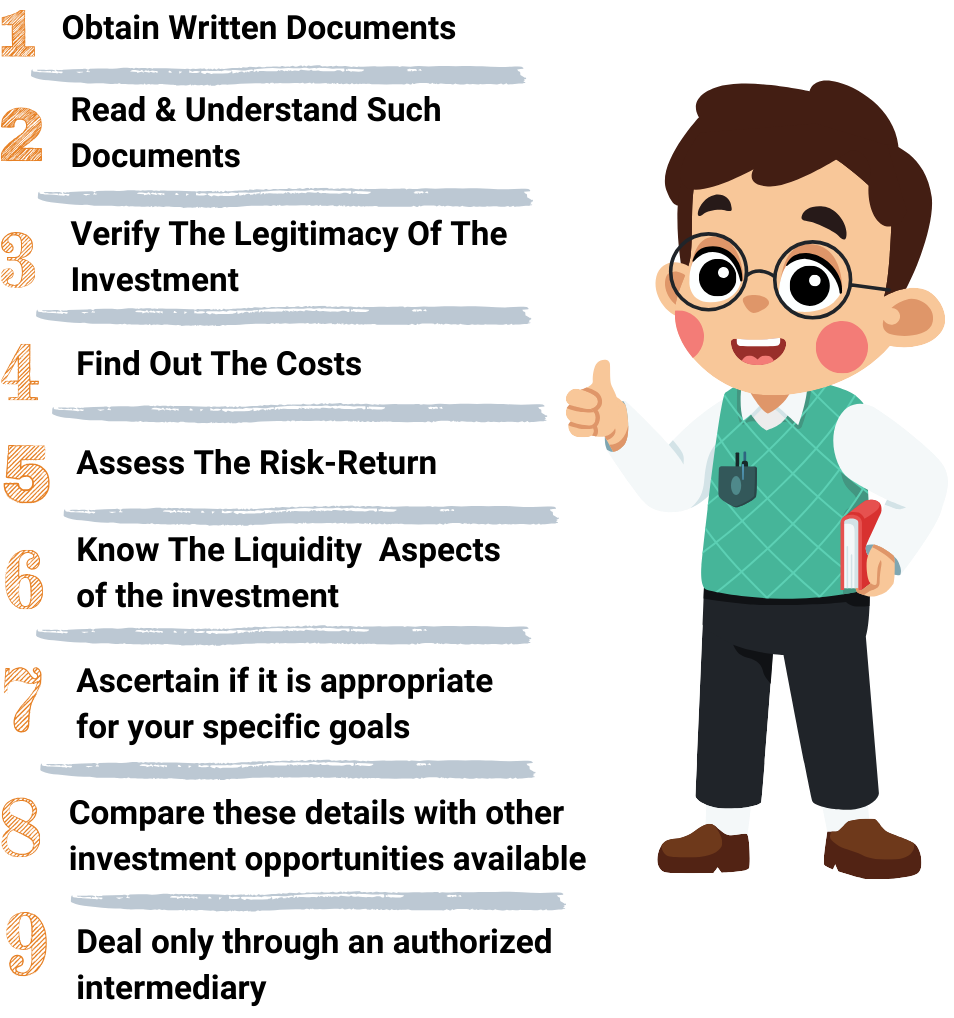

गुंतवणूक करण्यापूर्वी जाणून घेण्याच्या 1.5 गोष्टी

ट्रेडिंग अगदी कौशल्य आहे. तुम्हाला धोरण, मानसिक तीक्ष्णता आणि तुमच्या विरोधी निर्णयावर आधारित दुसरे निर्णय घेण्याची क्षमता आवश्यक आहे. जसे तुम्ही एक दिवस क्रिकेट खेळता. त्याचप्रमाणे ट्रेडर्सने मार्केट सिग्नल वाचणे आवश्यक आहे, जे रिस्क मॅनेज करतात आणि किंमत बदलताना त्वरित पोझिशन ॲडजस्ट करतात. दीर्घकालीन गुंतवणुकीच्या तुलनेत झाडांची लागवड होते; तुम्ही योग्य बियाणे निवडता, त्याचे पोषण करता आणि स्थिर वाढ करण्यास मदत करता. ट्रेडिंगची मागणी सतत सतर्कता आणि भावनिक लवचिकता. ट्रेडर म्हणून फायनान्शियल मार्केटमध्ये प्रवेश करण्यापूर्वी तुम्ही मार्केटचे वर्तन समजून घेणे आणि त्यानुसार रिस्क मॅनेज करणे खूपच महत्त्वाचे आहे. भावनिक चढ-उतारांसाठी मानसिकदृष्ट्या तयार राहा. महागड्या चुका करण्यापेक्षा निर्णय घेण्यासाठी हा पाया महत्त्वाचा आहे.

-

समजून घेणे मार्केट संरचना आणि ॲसेट क्लासेस

ट्रेडिंग जग केवळ बटणावर क्लिक करण्याविषयी नाही, मार्केटप्लेसची स्वतःची रचना आहे, स्वतःचे नियम आहेत आणि संपूर्ण मिक्स ॲसेट वर्ग आहेत. स्टॉक, सोने आणि तेल सारख्या कमोडिटी, करन्सी आणि डेरिव्हेटिव्ह सारख्या अधिक जटिल साधनांचा विचार करा. त्यांपैकी प्रत्येकाला वेगवेगळ्या वैशिष्ट्ये आणि रिस्क प्रोफाईल असतात. चला त्यांपैकी प्रत्येक समजून घेऊया.

ओके. त्यामुळे इक्विटी काय ऑफर करतात हे समजून घेण्यापूर्वी आपण प्रथम इक्विटी काय आहेत हे समजून घेऊया. इक्विटी स्टॉक किंवा शेअर्स आहेत आणि ते कोणत्याही कॉर्पोरेशनमध्ये मालकीचे हित दर्शवितात जेथे तुम्हाला कॉर्पोरेशनच्या भविष्यातील नफ्याचा आनंद घेण्यास पात्र आहे. हे अल्पकालीन लाभ आणि दीर्घकालीन वाढीसाठी संधी प्रदान करते. या प्रकरणात, आपण अत्यंत सावध असणे आवश्यक आहे कारण ते अस्थिर असतात आणि ते कॉर्पोरेट नफा, मॅक्रो-इकॉनॉमिक पॉलिसी आणि जागतिक घटनांवर अवलंबून असतात.

सोने, तेल आणि कृषी उत्पादने यासारख्या कमोडिटी पुरवठा आणि मागणी, भू-राजकीय स्थिरता आणि आर्थिक चक्र यासारख्या घटकांनुसार बदलतात. फॉरेक्स ट्रेडिंग इंटरेस्ट रेट निर्णय, महागाई आणि आंतरराष्ट्रीय व्यापार धोरणांद्वारे प्रभावित करन्सी पेअर्ससह व्यवहार करते.

ऑप्शन्स आणि फ्यूचर्स रिस्क प्रभावीपणे मॅनेज करण्यासाठी प्रगत धोरणांची आवश्यकता असलेल्या संधींचा लाभ घेणे आणि हेजिंग करण्यासाठी जागा देतात.

2. टेक्निकल फंडामेंटल विश्लेषण

मार्केट समजून घेण्याचे दोन मार्ग आहेत. एक तांत्रिक विश्लेषण आणि दुसरे मूलभूत विश्लेषण आहे. तर तांत्रिक विश्लेषण म्हणजे काय? चांगले तांत्रिक विश्लेषण हा विश्लेषणाचा एक प्रकार आहे जो ऐतिहासिक किंमतीच्या हालचालींच्या पॅटर्नवर आधारित स्टॉकच्या हृदयाचा अभ्यास करतो तर मूलभूत विश्लेषण कमाई, धोरणे आणि किमती वाढवणाऱ्या आर्थिक निर्देशांचे विश्लेषण करते. हे वेगळ्या पद्धतीने टेक्निकल ॲनालिसिस शॉर्ट टर्म सिग्नल म्हणून पाहिले जाऊ शकते, तर फंडामेंटल अर्निंग, पॉलिसी आणि इकॉनॉमिक इंडिकेटर्सचे विश्लेषण करते जे किमती वाढवतात.

टेक्निकल ॲनालिसिस : विश्लेषणाच्या या पद्धतीमध्ये मूलभूतपणे ऐतिहासिक किंमतीच्या हालचालींचा अभ्यास समाविष्ट आहे. यामध्ये मूलभूतपणे ऐतिहासिक किंमतीच्या हालचाली, चार्ट पॅटर्न आणि मार्केट ट्रेंडचे विश्लेषण करणे समाविष्ट आहे. मूव्हिंग ॲव्हरेज, रिलेटिव्ह स्ट्रेंथ इंडेक्स (RSI) आणि बॉलिंगर बँड्स सारख्या तांत्रिक इंडिकेटर्सचा वापर एन्ट्री आणि एक्झिट ओळखण्यास मदत करते.

फंडामेंटल ॲनालिसिस : फंडामेंटल ॲनालिसिस फायनान्शियल स्टेटमेंट, इकॉनॉमिक डाटा आणि कॉर्पोरेट कमाई पाहण्यावर आधारित आहे. नफा, इंटरेस्ट रेट्स आणि आर्थिक ट्रेंडवरील रिपोर्ट्स मार्केटमध्ये प्रचलित कार्यात्मक भावनांसाठी महत्त्वाचे आहेत.

3 रिस्क मॅनेजमेंट आणि कॅपिटल संरक्षण

तुम्ही कधीही सीटबेल्ट आणि ब्रेक्सशिवाय कार चालवली आहे का? जर होय असेल तर ते खूपच धोकादायक आहे!

त्याचप्रमाणे ट्रेडिंगमध्ये मोठे नुकसान टाळण्यासाठी स्टॉप लॉस सारख्या विशिष्ट टूल्सचा वापर करणे आवश्यक आहे. नुकसान कधी कमी करावे आणि नफा कधी बुक करावा आणि किती रिस्क घेणे आवश्यक आहे हे जाणून घेणे मार्केटमध्ये राहणे महत्त्वाचे आहे.

- पोझिशन साईझ म्हणजे प्रति ट्रेड एक्स्पोजर मर्यादित करणे अधिक वचनबद्धता प्रतिबंधित करते आणि पोर्टफोलिओ जोखीम संतुलित करते.

- स्टॉप लॉस आणि टेक प्रॉफिट ऑर्डर म्हणजे पूर्वनिर्धारित एक्झिट पॉईंट्स सेट करणे म्हणजे नफा मिळवताना ट्रेडर्स नुकसान कमी करण्याची खात्री देते.

- रिस्क-रिवॉर्ड रेशिओ म्हणजे योग्य इन्व्हेस्टमेंट करण्यासाठी सुनियोजित ट्रेडने अनुकूल risk-to-reward रेशिओ देणे आवश्यक आहे.

- लीवरेज कंट्रोल नफा वाढवते, अतिरिक्त वापर तोटा वाढवू शकते

4. मार्केट मनोविज्ञान आणि भावनिक शिस्त

काय आहे फोमो?

चला ही संकल्पना चांगल्या प्रकारे समजून घेऊया. ट्रेडिंग म्हणजे केवळ आकडे नाहीत - ते तुमच्या मानसिकतेबद्दल आहे. भीतीमुळे भय निर्माण होतो आणि नंतर तुम्ही विकता, लोभ तुम्हाला व्यापारापेक्षा जास्त ताण येतो आणि फोमो तुम्हाला खराब ट्रेडमध्ये आणतो. सिनेमातील व्हिलन प्रमाणेच. तुम्ही चांगली अपेक्षा करता परंतु फोमो त्याला खराब करते. त्यामुळे ट्रेडिंगमध्ये स्पष्ट हेड आणि अनुशासित प्लॅन आवश्यक आहे. भावना-नेतृत्वातील ट्रेडिंग हे खेदासाठी शॉर्टकट आहे. त्यामुळे तुम्ही काळजीपूर्वक असावे असे तीन घटक येथे दिले आहेत.

न गमावण्याची भीती (फोमो) व्यापाऱ्यांना ट्रेंडचा पाठलाग करण्यास प्रवृत्त करते आणि अशा प्रकारे पीक प्राईसवर खरेदी करण्याची रिस्क वाढवते. अति आत्मविश्वासाने ओव्हरट्रेडिंग होते, परिणामी खराब निर्णय घेणे आणि अनावश्यक नुकसान होते. मार्केटच्या संकटाच्या वेळी घाबरून विक्री केल्याने व्यापारी फायदेशीर पोझिशन्स खूप लवकर बाहेर पडू शकतात.

अशा प्रकारे संरचित धोरणे आणि तर्कसंगत निर्णय घेण्याद्वारे भावनिक शिस्त विकसित करणे ट्रेडिंग कार्यक्षमता वाढवते. तुमच्याकडे चांगला परिभाषित प्लॅन असणे आवश्यक आहे जो तुम्हाला मार्केटच्या चढ-उतारांवर प्रभावी निर्णय घेण्यापासून प्रतिबंधित करेल.

-

महत्त्व चे लिक्विडिटी आणि मार्केट वेळ

समजा तुम्ही महागड्या कलाकृती विकण्याचा प्रयत्न करीत आहात आणि लोकप्रिय फोन विकत आहात. तुम्हाला कोणते वाटते हे सोपे आहे? अर्थात खरेदीदार शोधणे सोपे आहे. ही लिक्विडिटी आहे. प्रमुख स्टॉक आणि फॉरेक्स सारख्या अत्यंत लिक्विड मार्केटमध्ये ट्रेडिंग करणे सुलभ एंट्री आणि एक्झिट बनवते. तसेच, वेळ महत्त्वाचा आहे, न्यूज रिलीज आणि ओपनिंग बेल अनेकदा किंमतीत सुधारणा करतात. म्हणूनच प्रमुख स्टॉक आणि करन्सी पेअर्स सारख्या लिक्विड ॲसेट्सने किमान किंमतीच्या घसरणीसह सुरळीत ट्रान्झॅक्शनला अनुमती दिली आहे. नॉन-लिक्विड ॲसेट्स कमी खरेदीदार आणि विक्रेत्यांमुळे अत्यंत किंमतीत चढउतार अनुभवू शकतात, त्यामुळे जोखीम वाढू शकते. याव्यतिरिक्त, ट्रेडिंग फायद्यामध्ये मार्केट टाइमिंग महत्त्वाची भूमिका बजावते. मार्केटच्या अस्थिरतेदरम्यान काही धोरणे सर्वोत्तम काम करतात, जसे की स्टॉक मार्केटचे ओपनिंग आणि क्लोजिंग तास.

-

ट्रेडिंग स्ट्रॅटेजीज आणि निवडणे the बरोबर दृष्टीकोन

व्यक्तिमत्वासाठी विविध ट्रेडिंग स्ट्रॅटेजीज. तुम्हाला कृती आवडणारी व्यक्ती आहे का? तुम्हाला डे ट्रेडिंग आवडू शकते. अधिक आरामदायी गतीला प्राधान्य द्यायचे? स्विंग ट्रेडिंग तुमच्यासाठी असू शकते. स्कॅल्पिंग अत्यंत जलद आणि तीव्र आहे. आणि जर तुम्ही टेक-सेव्ही असाल तर अल्गो ट्रेडिंग तुम्हाला सर्वकाही ऑटोमेट करण्यास मदत करते. तुमच्या स्टाईल आणि रिस्क कम्फर्ट सह तुमची स्ट्रॅटेजी मॅच करा.

दिवस ट्रेडिंग: शॉर्ट-टर्म ट्रेडिंग जिथे त्याच दिवसात पोझिशन्स बंद केल्या जातात त्याला डे ट्रेडिंग म्हणतात. यासाठी निर्णय घेणे आणि चार्टवर सतत देखरेख करणे आवश्यक आहे.

स्विंग ट्रेडिंग: स्विंग ट्रेडिंगमध्ये कालावधीसाठी पोझिशन्स होल्ड करणे समाविष्ट आहे. विंग ट्रेडिंग म्हणजे शॉर्ट- ते मिड-टर्म ट्रेंड कॅप्चर करण्यासाठी अनेक दिवस किंवा आठवड्यांसाठी ॲसेट होल्ड करणे. मध्यम रिस्क एक्सपोजरला प्राधान्य देणाऱ्या ट्रेडर्ससाठी हे योग्य आहे.

स्कॅल्पिंग: स्कॅल्पिंग म्हणजे अत्यंत शॉर्ट-टर्म ट्रेडिंग जिथे काही मिनिटांत पोझिशन्स उघडले जातात आणि बंद केले जातात. उच्च फ्रिक्वेन्सीसह लहान किंमतीच्या हालचाली कॅप्चर करण्यासाठी हे डिझाईन केलेले आहे.

अल्गोरिदमिक ट्रेडिंग: गणितीय मॉडेल आणि पूर्व-निर्धारित स्थिती वापरून ऑटोमेटेड ट्रेडिंगला अल्गोरिदमिक ट्रेडिंग म्हणून ओळखले जाते. यासाठी कोडिंग आणि मार्केट विश्लेषणामध्ये कौशल्य आवश्यक आहे. स्ट्रॅटेजी निवडणे हे ट्रेडर्स रिस्क टॉलरन्स आणि वेळेवर अवलंबून असते. योग्य धोरण निवडणे हे व्यापाऱ्याची जोखीम सहनशीलता, वेळेची वचनबद्धता आणि कौशल्य पातळीवर अवलंबून असते.

-

व्यवहार खर्च, कर, आणि नियम

प्रत्येक ट्रेडमध्ये छुपे खर्च आहेत-ब्रोकरेज शुल्क, टॅक्स आणि अनुपालन नियम. जर तुम्ही याकडे दुर्लक्ष केले तर तुमचा नफा वेगाने कमी होऊ शकतो. अशा प्रकारे माहितीपूर्ण आणि व्यवस्थित राहिल्याने तुम्ही जे कमावता ते अधिक ठेवण्यास मदत होते.

ब्रोकरेज शुल्क: ब्रोकरेज फी म्हणजे वारंवार व्यापाऱ्यांनी कमिशन खर्च, स्प्रेड आणि एक्सचेंज फी यांचा विचार करावा.

कर वर कॅपिटल लाभ: कॅपिटल गेन्सवरील टॅक्स देशाच्या टॅक्स धोरणांवर अवलंबून असतो. शॉर्ट-टर्म ट्रेडिंग नफा टॅक्सेशनच्या अधीन असू शकतात.

नियामक अनुपालन:नियामक अनुपालनासाठी ट्रेडर्सला फसवणूक आणि दंड टाळण्यासाठी शासकीय फायनान्शियल प्राधिकरणांनी लादलेल्या कायद्यांविषयी माहिती असणे आवश्यक आहे. एखाद्याची फायनान्शियल जबाबदारी जाणून घेणे हा मार्केटप्लेसच्या नियमांमध्ये राहून त्यांच्या एकूण नफ्याला ऑप्टिमाईज करण्याचा भाग आहे.

-

निरंतर शिकणे आणि अनुकूलन येथे मार्केट अटी

टेक्नॉलॉजी प्रमाणे मार्केट खूपच जलद बदलतात. आज काम करणारी गोष्ट उद्या काम करणार नाही. उदाहरणार्थ, प्रत्येक वर्षी नवीन फोन मॉडेल रिलीज केले जाते. तुमच्या सभोवतालच्या लोकांकडून शिकून, रणनीती वाचून आणि शिकून up-to-date ठेवा. तुम्ही विकसित होत असताना आणि स्वत:ला एक व्यक्ती म्हणून सुधारित करत असताना तुम्ही तुमच्या करिअरमध्ये असे करण्यास सक्षम असाल.

तर काय असावे तुम्ही करा ?

सर्वप्रथम तुम्ही आर्थिक अहवाल, आर्थिक अंदाज आणि नियामक बदल वाचणे आवश्यक आहे कारण ते निर्णय घेणे वाढवते. दुसरे म्हणजे तुम्ही मागील डाटा वापरून लाईव्ह मार्केटमध्ये अंमलात आणण्यापूर्वी परफॉर्मन्स व्हेरिफाय करणाऱ्या बॅक-टेस्ट स्ट्रॅटेजीज कराव्यात. तिसरा आणि सर्वात महत्त्वाचा म्हणजे तुम्ही मार्गदर्शन, अभ्यासक्रम किंवा ट्रेडिंग समुदायांच्या माध्यमातून अनुभवी व्यापाऱ्यांकडून शिकणे आवश्यक आहे जे प्रगतीला गती देते.

तुमच्या संपत्ती निर्माण प्रवासाला आकार देण्यासाठी काही इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स आणि विविध टूल्स येथे उपलब्ध आहेत.

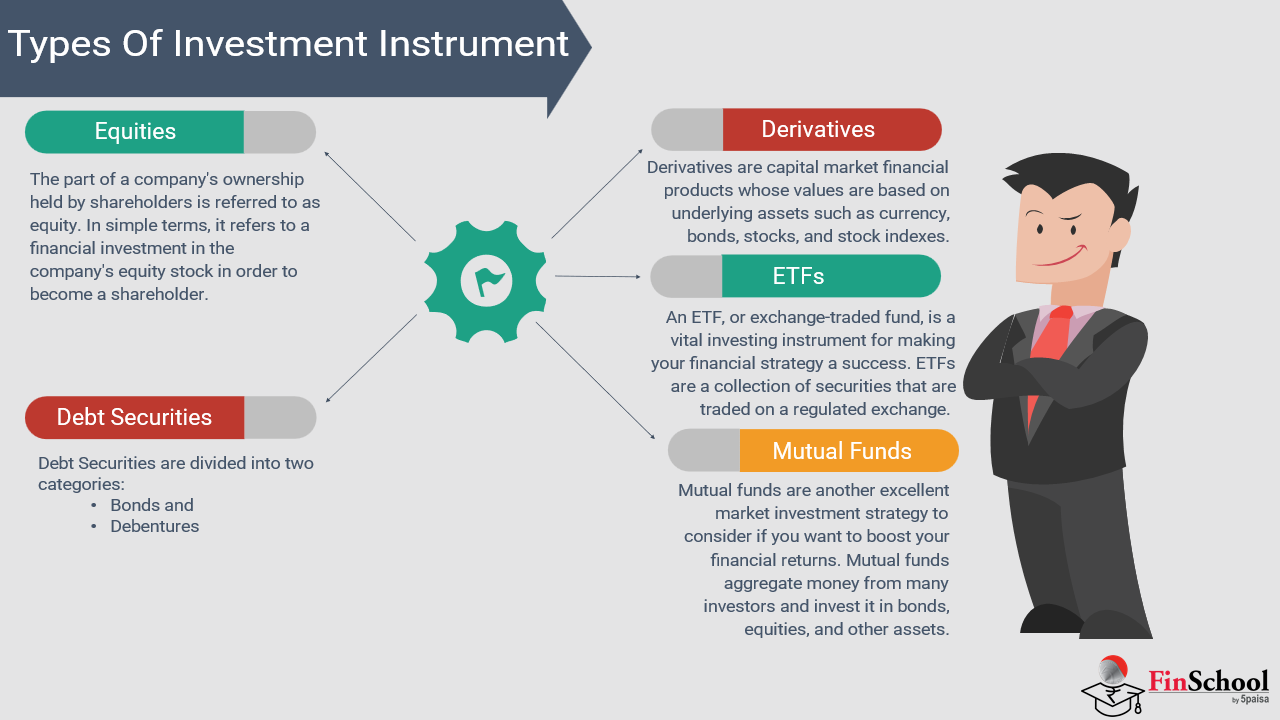

1.6 इन्व्हेस्टमेंट इन्स्ट्रुमेंट्सचे प्रकार

गुंतवणूक साधने

इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स फायनान्शियल ॲसेट्सचे प्रतिनिधित्व करतात जे तुमचे नेट वर्थ (म्हणजेच, मूल्य) वाढवू शकतात, इन्कम प्रदान करू शकतात आणि तुम्हाला रिस्क कमी करण्यास मदत करू शकतात. प्रत्येक इन्स्ट्रुमेंटचे वेगवेगळे उद्देश आहेत आणि योग्य इन्स्ट्रुमेंट निवडणे तुमच्या रिस्क सहनशीलता, टाइम हॉरिझॉन आणि मार्केटच्या ज्ञानावर अवलंबून असते. आतापर्यंत तुम्हाला माहित असणे आवश्यक आहे की बचत बँक अकाउंट व्यतिरिक्त साधनांमध्ये इन्व्हेस्टमेंट केली जाते. आधी नमूद केल्याप्रमाणे इन्व्हेस्टमेंट साधने ही इक्विटी, फिक्स्ड इन्कम सिक्युरिटीज, म्युच्युअल फंड आणि ईटीएफ, कमोडिटी आणि मौल्यवान धातू, डेरिव्हेटिव्ह इ. सारख्या फायनान्शियल मालमत्ता आहेत.

लेट्स समजून घ्या त्यांना मध्ये तपशील

-

इक्विटीज

इक्विटी इन्व्हेस्टमेंटमध्ये कंपनीचे शेअर्स खरेदी करणे समाविष्ट आहे जे इन्व्हेस्टरला आंशिक मालक बनवते कारण ते मालमत्ता आणि कमाईचा क्लेम करू शकतात. ही इन्व्हेस्टमेंट कॅपिटल ॲप्रिसिएशनद्वारे संभाव्य रिटर्न ऑफर करतात. जेव्हा शेअरची किंमत वाढते आणि लाभांश शेअरधारकांसह शेअर केला जातो तेव्हा हे घडते. तथापि, जेव्हा आर्थिक परिस्थिती, कंपनीची कामगिरी आणि इन्व्हेस्टरच्या भावना यासारख्या घटकांवर आधारित शेअरच्या मूल्यांमध्ये चढउतार होतो तेव्हा ते मार्केट रिस्क बाळगतात. उदाहरणार्थ 100 शेअर्स @ ₹100 खरेदी केल्यास एकूण ₹10000 होते. जर येथे किंमत ₹150 पर्यंत वाढली तर शेअर मूल्य ₹15000 होईल म्हणजेच 50% लाभ. परंतु जर किंमत ₹80 पर्यंत कमी झाली तर मूल्य ₹8000 पर्यंत घसरते आणि ही रिस्क समाविष्ट आहे.

आता चला यूएस समजून घ्या the प्रकार. तेथे आहेत दोन प्रकार चे इक्विटी गुंतवणूक

a. सामान्य स्टॉक

शेअर बाजारात इन्व्हेस्टमेंट करणे हा सामान्य प्रकार आहे. ते गुंतवणूकदारांना कंपनीच्या बाबींवर मतदानाचे अधिकार देतात, ज्यामध्ये संचालक मंडळाचे सदस्य निवडणे समाविष्ट आहे. इन्व्हेस्टर अधिकांशतः कॉमन स्टॉकवर रिटर्न कमवतात:

- कॅपिटल ॲप्रिसिएशन: जेव्हा कंपन्या चांगली कामगिरी करतात, तेव्हा त्यांच्या स्टॉकच्या किंमती मूल्यात वाढ होतील आणि परिणामी गुंतवणूकदार त्यांचे शेअर्स नफ्यात विक्री करू शकतील.

- उत्पन्न : काही कंपन्यांसाठी, लाभांश स्वरूपात नफा शेअरधारकांसोबत शेअर केला जाईल. इन्फोसिस हे याचे एक उदाहरण आहे, कारण त्यांचा लाभांश भरण्याचा आणि स्टॉक मूल्यामध्ये मोठ्या प्रमाणात वाढ करण्याचा इतिहास आहे, ज्यामुळे ते वाढ आणि लाभांश-केंद्रित गुंतवणूकदारांसाठी आकर्षित होतात.

उदाहरणार्थ: इन्फोसिस शेअरधारकांना दीर्घकालीन स्टॉक किंमतीच्या वाढीसह लाभांश देते, ज्यामुळे ते वाढ आणि इन्कम गुंतवणूकदारांसाठी आकर्षक बनते.

b. प्राधान्यित स्टॉक

प्राधान्यित स्टॉक सामान्य स्टॉकपेक्षा भिन्न असतात कारण ते निश्चित लाभांश प्रदान करतात, म्हणजे इन्व्हेस्टरला कंपनीच्या नफ्याशिवाय हमीपूर्ण नियतकालिक पेआऊट प्राप्त होतात.

काय करते प्राधान्यित स्टॉक प्रदान करायचे?

- स्थिर उत्पन्न: प्राधान्यित स्टॉकधारकांना सामान्य पूर्वी लाभांश प्राप्त होतो

- मर्यादित मतदान हक्क: सामान्य स्टॉकच्या विपरीत, सर्वात प्राधान्यित शेअर्स शेअरधारकांना कंपनीच्या बाबींवर मतदान अधिकार प्रदान करत नाहीत

- प्राधान्य मध्ये दिवाळखोरी: प्राधान्यित स्टॉकधारकांना दिवाळखोरीमध्ये सामान्य स्टॉकधारकांपेक्षा प्राधान्य आहे. जर कंपनी त्यांच्या कर्जाचे पेमेंट करणे बंद करत असेल तर प्राधान्यित स्टॉकधारकांना सामान्य स्टॉकधारकांना आधी देय केले जाईल

उदाहरणार्थ: अनेक फायनान्शियल संस्था (प्राथमिकपणे बँका) फिक्स्ड डिव्हिडंड पेमेंट प्रदान करणाऱ्या सामान्य स्टॉकवर कोणताही परिणाम नसलेल्या अटी अंतर्गत विशिष्ट इंटरेस्ट पेमेंट असलेले "प्रेफर्ड स्टॉक सीरिज A" म्हणून संदर्भित जे जारी करतात. यामुळे संभाव्य उच्च वाढीची जोखीम न घेता निश्चित उत्पन्न हवी असलेल्या संरक्षक इन्व्हेस्टरसाठी प्राधान्यित स्टॉक एक उत्कृष्ट गुंतवणूक पर्याय बनते.

2. फिक्स्ड उत्पन्न सिक्युरिटीज

फिक्स्ड इन्कम सिक्युरिटीज ही अशी इन्व्हेस्टमेंट आहे जी मॅच्युरिटी वेळी नियमित इंटरेस्ट पेमेंट आणि रिटर्न प्रिन्सिपल ऑफर करते. हे स्थिरता आणि अंदाज प्रदान करते. हे नीरवने त्याच्या चुलत भाऊला पैसे दिले आणि पूर्ण रक्कम परतफेड होईपर्यंत त्याला 500 रुपये मिळाले. आता व्यक्तींना कर्ज देण्याऐवजी, गुंतवणूकदार सरकार, कॉर्पोरेशन किंवा नगरपालिकांना कर्ज देतात असा विचार करा. यामुळे इक्विटीपेक्षा कमी अस्थिरतेसह सातत्यपूर्ण इंटरेस्ट मिळेल. ट्रेझरी बिल, RBI बाँड्स सारखे सरकारी संलग्न बाँड्स कॉर्पोरेट बाँड्सच्या तुलनेत अधिक रिटर्न देणाऱ्या परंतु क्रेडिट रिस्कसह येतात. दुसरा पर्याय म्हणजे म्युनिसिपल बाँड्स जे सार्वजनिक पायाभूत सुविधांसाठी फंड देतात, झिरो कूपन बाँड्स जे डिस्काउंटवर विकले जातात तसेच कोणतेही नियतकालिक इंटरेस्ट नाहीत परंतु हे पूर्ण मूल्यावर रिडीम केले जाऊ शकतात. पोर्टफोलिओ विविधता पर्यायांसह विश्वसनीय इन्कम संबंधित इन्व्हेस्टमेंट हवी असलेल्या संरक्षक मानसिकता, निवृत्त किंवा इन्व्हेस्टरसाठी अशा इन्व्हेस्टमेंट पर्यायांची शिफारस केली जाते.

3. म्युच्युअल फंड आणि ETF

म्युच्युअल फंडचे स्पष्टीकरण करण्यासाठी सर्वोत्तम उदाहरण म्हणजे नीरव आणि वेदांत. समजा नीरव आणि त्याच्या शेजारील व्यक्ती सणासुदीच्या जेवणाची योजना आखतात. प्रत्येकजण पैशांचे योगदान देतो. वेदांत येथे फंड मॅनेजर बनतो, स्टॉक, बाँड्स आणि कमोडिटीच्या संतुलित सणासुदीसाठी सर्वोत्तम घटक निवडतो. ईटीएफ हे नीरवच्या चुलत भाऊ अर्जुनसारखे आहे जे कधीही तयार केलेले कॉम्बो मील निवडतात. हे समान विविधता प्रदान करते परंतु अधिक लवचिकता प्रदान करते. म्युच्युअल फंड वाढीसाठी इक्विटी ऑफर करतात, स्थिरतेसाठी लोन आणि बॅलन्ससाठी हायब्रिड तर index फंड निफ्टी 50 सारख्या बेंचमार्क ट्रॅक करतात. ETFs स्टॉक एक्सचेंजवर ट्रेड. हे लिक्विडिटी, ट्रान्सपरन्सी आणि कमी खर्च प्रदान करते. दोन्ही व्यावसायिक व्यवस्थापनाद्वारे गुंतवणूक सुलभ करण्यास मदत करतात. हे नवशिक्यांसाठी आणि अनुभवी गुंतवणूकदारांसाठी आदर्श आहे.

4. कमोडिटीज आणि मौल्यवान मेटल्स

कमोडिटी इन्व्हेस्टिंग हे विकेंड ट्रिपसाठी मित्रांमध्ये खर्च विभाजित करण्यासारखे आहे. प्रत्येक व्यक्ती संपूर्ण प्लॅन काम करण्यासाठी भिन्न खर्च कव्हर करते. आता गुंतवणूकीसह याची तुलना करा. प्रत्येक इन्व्हेस्टर रिस्क संतुलित करण्यासाठी आणि महागाई आणि मार्केट अस्थिरतेपासून संरक्षण करण्यासाठी तेल, गहू आणि सोने सारख्या आवश्यक गोष्टींमध्ये पैसे वाटप करतात. कमोडिटीजमध्ये मेटल, ऊर्जा उत्पादने आणि कृषी वस्तू यासारख्या भौतिक मालमत्तेचा समावेश होतो.

हे सर्व आयटम्स जागतिक व्यापारासाठी महत्त्वाचे आहेत. सोने आणि चांदी सारखे मौल्यवान धातू आर्थिक अनिश्चिततेदरम्यान सुरक्षित आश्रयस्थान म्हणून कार्य करतात, तर क्रूड तेल आणि नैसर्गिक गॅस सारखी ऊर्जा कमोडिटी भौगोलिक राजकीय आणि पुरवठा मागणी बदलास प्रतिसाद देते. कृषी मालावर हवामान आणि उपभोगाच्या प्रवृत्तीचा परिणाम होतो. जरी कमोडिटी ट्रेडिंगला किंमतीच्या अस्थिरता मॅनेज करण्यासाठी कौशल्य आवश्यक असले तरीही, ते मौल्यवान विविधता आणि महागाई संरक्षण प्रदान करते. ही संस्थात्मक आणि अनुभवी गुंतवणूकदारांसाठी धोरणात्मक निवड आहे.

5. डेरिव्हेटिव्ह (फ्यूचर्स आणि पर्याय)

स्टॉक, कमोडिटी, करन्सी यासारख्या अंतर्निहित ॲसेट मधून मूल्य प्राप्त करणाऱ्या फायनान्शियल इन्स्ट्रुमेंट्सला डेरिव्हेटिव्ह म्हणतात. ते दररोजच्या करारांसारख्या बाजारातील अनिश्चितता व्यवस्थापित करण्यास देखील मदत करतात. उदाहरण - पुढील महिन्यासाठी आंब्याची लॉकिंग किंमत जी भविष्यातील करारासारखी आहे. ऑप्शन काँट्रॅक्ट प्रमाणे कॉन्सर्ट तिकीट खरेदी करण्याच्या पर्यायासाठी लहान रक्कम भरणे. हे कोणत्याही दायित्वाशिवाय लवचिकता प्रदान करते.

स्वॅप्समध्ये फायनान्शियल अटींची देवाणघेवाण करणे समाविष्ट आहे. उदाहरण - रिस्क मॅनेज करण्यासाठी दोन मित्रांमध्ये लोन प्रकार स्वॅप करणे. आणखी एक उदाहरण म्हणजे कॅफे मालकाने भविष्यात होऊ शकणारे सॉट स्पाईक्स टाळण्यासाठी कोकोची किंमत आगाऊ निश्चित केली आहे. हे टूल्स - फ्यूचर्स, ऑप्शन्स, स्वॅप्स आणि फॉरवर्ड अनेकदा हेजिंग/कल्पनासाठी वापरले जातात. त्यांचा वापर अनेकदा अनुभवी व्यापाऱ्यांनी गुंतागुंतीमुळे आणि दैनंदिन व्यवहारांमध्ये फायदा झाल्यामुळे केला जातो.

इक्विटी, बाँड्स, म्युच्युअल फंड, कमोडिटीज आणि डेरिव्हेटिव्ह्ज हे इन्व्हेस्टमेंट टूल आहेत. ते इन्व्हेस्टरना इच्छित लक्ष्य, रिस्क क्षमता आणि वेळेचे क्षितीज प्राप्त करण्यासाठी पोर्टफोलिओ तयार करण्याची परवानगी देतात.

मात्र अजूनही गुंतवणूक किंवा बचतीवर प्रश्नचिन्ह उभे आहे? दोन्ही दृष्टीकोन समजून घेणे हे एखाद्याचे आर्थिक भविष्य सुरक्षित करण्यासाठी महत्त्वाचे आहे.

1.7 सेव्हिंग किंवा इन्व्हेस्टमेंट - चांगला पर्याय

आता आम्हाला माहित आहे की इन्व्हेस्टमेंट हा केवळ सेव्हिंग करण्यापेक्षा नेहमीच चांगला पर्याय आहे. दोन्हीमध्ये युनिक लाभ आहेत, संपत्ती निर्मितीवर त्यांचा परिणाम लक्षणीयरित्या भिन्न आहे.

व्यापारी आणि गुंतवणूकदार हे मान्य करतात की फक्त पैसे वाचविणे फायनान्शियल सिक्युरिटी निर्माण करण्यासाठी पुरेसे असू शकत नाही. दीर्घकालीन संपत्तीसाठी इन्व्हेस्टमेंट करणे गरजेचे आहे.

लिक्विडिटी: येथे लिक्विडिटी सहजपणे उपलब्ध आहे. येथे लिक्विडिटी परिवर्तनीय आहे-काही इन्व्हेस्टमेंटमध्ये लॉक-इन कालावधी आहेत

टाइम हॉरिझॉन: हे सामान्यपणे शॉर्ट-टर्म फोकससाठी आहे ते दीर्घकालीन संपत्ती निर्माण धोरण आहे

बचत वि. गुंतवणुकीवर महागाईचा परिणाम

केवळ बचतीवर अवलंबून राहण्याचा सर्वात मोठा धोका म्हणजे महागाई. जर महागाई दरवर्षी सरासरी 6% असेल तर 3% इंटरेस्ट कमविणारे सेव्हिंग्स अकाउंट दरवर्षी खरेदी शक्ती गमावत आहे. कालांतराने जास्त रिटर्न देऊन इन्व्हेस्टमेंट महागाईचा सामना करते.

|

वर्ष |

₹1 लाख बचत (3% वार्षिक इंटरेस्ट) |

इन्व्हेस्टमेंटमध्ये ₹1 लाख (10% वार्षिक रिटर्न) |

|

1 |

₹ 1,03,000.00 |

₹ 1,10,000.00 |

|

2 |

₹ 1,06,090.00 |

₹ 1,21,000.00 |

|

3 |

₹ 1,09,272.70 |

₹ 1,33,100.00 |

|

4 |

₹ 1,12,550.88 |

₹ 1,46,410.00 |

|

5 |

₹ 1,15,927.41 |

₹ 1,61,051.00 |

|

6 |

₹ 1,19,405.23 |

₹ 1,77,156.10 |

|

7 |

₹ 1,22,987.39 |

₹ 1,94,871.71 |

|

8 |

₹ 1,26,677.01 |

₹ 2,14,358.88 |

|

9 |

₹ 1,30,477.32 |

₹ 2,35,794.77 |

|

10 |

₹ 1,34,391.64 |

₹ 2,59,374.25 |

|

11 |

₹ 1,38,423.39 |

₹ 2,85,311.67 |

|

12 |

₹ 1,42,576.09 |

₹ 3,13,842.84 |

|

13 |

₹ 1,46,853.37 |

₹ 3,45,227.12 |

|

14 |

₹ 1,51,258.97 |

₹ 3,79,749.83 |

|

15 |

₹ 1,55,796.74 |

₹ 4,17,724.82 |

|

16 |

₹ 1,60,470.64 |

₹ 4,59,497.30 |

|

17 |

₹ 1,65,284.76 |

₹ 5,05,447.03 |

|

18 |

₹ 1,70,243.31 |

₹ 5,55,991.73 |

|

19 |

₹ 1,75,350.61 |

₹ 6,11,590.90 |

|

20 |

₹ 1,80,611.12 |

₹ 6,72,749.99 |

येथे पाहा the लिंक साठी कॅल्क्युलेट करीत आहे the रिस्क वि.एस. रिवॉर्ड:

रिस्क वि. रिवॉर्ड विश्लेषण व्यापारी आणि गुंतवणूकदारांनी पर्यायीच्या तुलनेत संभाव्य परताव्याच्या बाबतीत ते घेण्यास तयार असलेल्या जोखमीच्या रकमेचे मूल्यांकन करणे आवश्यक आहे. सेव्हिंग्स अकाउंट कॅशचा त्वरित ॲक्सेस प्रदान करतात, तथापि, स्टॉक, बाँड्स, म्युच्युअल फंड, कमोडिटी आणि रिअल इस्टेटमध्ये इन्व्हेस्ट करणे दीर्घकालीन वाढ प्रदान करू शकते.

इन्व्हेस्टमेंट इन्स्ट्रुमेंट रिस्कचा पदानुक्रमिक व्ह्यू:

कमी रिस्क: फिक्स्ड डिपॉझिट, सरकारी बाँड्स, PPF यांना सामान्यपणे कमी रिस्क मानले जाते

मध्यम रिस्क: म्युच्युअल फंड, आरईआयटी, कॉर्पोरेट बाँड्स मध्यम रिस्क कॅटेगरी मानले जातात

उच्च रिस्क: इक्विटी, डेरिव्हेटिव्ह, क्रिप्टोकरन्सी हे हाय रिस्क इन्व्हेस्टमेंट इन्स्ट्रुमेंट्स आहेत.

The पॉवर चे कम्पाउंडिंग मध्ये गुंतवणूक

आम्ही यापूर्वीच या उदाहरणाची चर्चा केली आहे परंतु चला पुन्हा येथे चर्चा करूया

उदाहरण: ₹4,000 मासिक इन्व्हेस्टमेंट वि. ₹4,000 मासिक सेव्हिंग्स

30 वर्षांहून अधिक इन्व्हेस्टमेंट वाढ

(10% वार्षिक रिटर्न गृहित धरले): एफव्ही = पी × ((1+r/n)nt−1)/r/n)×(1+r/n)

कुठे:

- P = ₹4,000

- आर = 10%

- n = 12 (कंपाउंडेड मंथली)

- t = 30 वर्षे

फॉर्म्युला वापरून, प्रति महिना ₹4,000 इन्व्हेस्ट करणे अंदाजे ₹91 लाख होईल, तर 3% इंटरेस्ट वर सोपी सेव्हिंग्स एकूण केवळ ₹28 लाख असेल-30 वर्षांपेक्षा जास्त ₹85 लाखांचा फरक.

1.8 इन्व्हेस्टमेंट रिटायरमेंट प्लॅनिंगसाठी कशी मदत करते?

रिटायरमेंट प्लॅनिंग केवळ सेव्हिंग विषयी नाही. हे स्मार्टपणे इन्व्हेस्ट करण्याविषयी आहे. हे फायनान्शियल स्थिरता आणि कामानंतर आरामदायी जीवन सुनिश्चित करण्यासाठी आहे. अनेक व्यक्ती सेव्हिंग अकाउंटवर अवलंबून असतात परंतु महागाई, वैद्यकीय खर्च आणि दीर्घ आयुष्य यामुळे आज इन्व्हेस्टमेंट आवश्यक ठरते.

रिटायरमेंट प्लॅनिंगची संकल्पना समजून घेण्यासाठी एक उदाहरण घेऊया

नीरव 30 वर्षांचा आहे आणि तो प्रति महिना ₹75000 कमवत आहे. त्यांचे वयाच्या 60 व्या वर्षी निवृत्त होण्याचे स्वप्न असते. आपली जीवनशैली टिकवून ठेवण्यासाठी त्यांचे मासिक पॅसिव्ह उत्पन्न ₹ 1 लाख आहे. आता जर येथे केवळ त्याच्या बचतीवर अवलंबून असेल तर त्याला महागाईचा धोका अधिक आरोग्यसेवेच्या खर्चाची रिस्क आहे. आनंददायी निवृत्तीसाठी,

नीरवला त्याची इन्व्हेस्टमेंट प्लॅन करणे आवश्यक आहे. त्याला त्याच्या निवृत्तीसाठी काय हवे आहे आणि जेव्हा ते घडवायचे असते तेव्हा त्याला काय करायचे आहे हे त्याला जाणून घ्यावे लागेल.

त्याला याविषयी विचार करावा लागेल

- जेव्हा तो काम करणे थांबवतो तेव्हा त्याला किती वय असले पाहिजे

- त्यानंतर त्याला प्रत्येक महिन्याला किती पैशांची आवश्यकता असेल.

विचारात घेण्यासाठी काही प्रश्न:

- नीरवचे वय 60 असेल तेव्हा ते कधी काम करणे थांबवायचे आहे?

- नीरवला कोणत्या प्रकारचे आयुष्य हवे आहे. मूलभूत गोष्टी किंवा चांगले जीवन?

- नीरवला प्रवास करायचा आहे किंवा काम करणे थांबवल्यानंतर नवीन गोष्टी सुरू करायची आहेत का?

आता नीरवला आरामदायीपणे निवृत्त होणे कसे आवश्यक आहे याचा अंदाज घ्यावा लागेल. चला मानूया की नीरवला प्रति महिना एक लाख रुपये हवे आहेत जे जेव्हा तो काम करत नाही तेव्हा प्रति वर्ष बारा लाख रुपये आहे.

त्याला किती बचत करावी लागेल हे कॅल्क्युलेट करण्यासाठी तो नियम वापरू शकतो:

कॉर्पस = एका वर्षात किती खर्च केला जातो 4% ने विभाजित केले जाते

कॉर्पस = 12lakhs/0.04 3 कोटी.

त्यामुळे निवृत्त होण्याच्या वेळी नीरवला तीन कोटींचा पोर्टफोलिओ तयार करावा लागेल.

अशा प्रकारे नीरवकडे पैसे असतील. निवृत्त झाल्यानंतर नीरवला आरामदायीपणे जगण्याची इच्छा आहे. त्याच्या निवृत्तीचे नियोजन करण्यास मदत करण्यासाठी इन्व्हेस्टमेंट पर्याय आहेत. नीरव प्लॅन बनवण्यासाठी या पर्यायांचा वापर करू शकतो. नीरवच्या इन्व्हेस्टमेंटसह रिटायरमेंट मिळवणे हे नीरवचे ध्येय आहे. नीरवला आपल्या भविष्यासाठी इन्व्हेस्टमेंट करण्याचा निर्णय घ्यावा लागेल. ते वाढ आणि स्थिरता संतुलित करण्यासाठी एक पोर्टफोलिओ तयार करतात

इक्विटी म्युच्युअल फंड आणि स्टॉक: इक्विटी म्युच्युअल फंड आणि स्टॉकमध्ये 50% वाटप दीर्घकालीन वाढीसाठी आवश्यक आहे.

- निश्चित उत्पन्न (बाँड्स, एफडी): 20% कॅपिटलसाठी तुम्ही निश्चित उत्पन्न बाँड्स आणि एफडी मध्ये गुंतवणूक करावी .

- पेंशन प्लॅन्स (एनपीएस, ईपीएफ): संरचित निवृत्ती बचतीसाठी 20%. NPS आणि EPF सारख्या पेन्शन प्लॅन्समध्ये इन्व्हेस्ट करा.

- रिअल इस्टेट: 10% च्या प्रत्येक महिन्याला पॅसिव्ह रेंटल इन्कम निर्माण करण्यासाठी 10% भाडे प्रॉपर्टी आपत्कालीन परिस्थितीत कुशन म्हणून काम करतील.

- विविधता निवृत्ती नंतर नीरवची फायनान्शियल स्थिरता सुरक्षित करताना रिस्क कमी करताना रिटर्न सुनिश्चित करते.

कसे कम्पाउंडिंग मजबूत करते निवृत्ती गुंतवणूक

नीरवने 12% रिटर्नवर इक्विटी म्युच्युअल फंडमध्ये प्रति महिना ₹10,000 इन्व्हेस्ट करणे सुरू केले.

नीरवच्या निवृत्तीसाठी पैसे काढण्याची योजना शहाणपणाने:

- 4% नियम: टिकवण्यासाठी त्यांच्या ₹3.5 कोटी कॉर्पस मधून प्रति महिना ₹1.4 लाख काढा

- डिव्हिडंड स्टॉक & भाडे उत्पन्न: भाड्यासाठी फ्लॅट देणे यासारख्या निष्क्रिय कमाई फायनान्शियल सिक्युरिटी सुनिश्चित करतात.

मेडिकल खर्च & मेडिकल आपत्कालीन प्लॅनिंग

नीरवने हेल्थ इन्श्युरन्स, जीवन इन्श्युरन्स आणि इमर्जन्सी फंडांमध्ये गुंतवणूक केली आहे जेणेकरून त्याचे निवृत्तीचे अकाउंट कमी न करता वैद्यकीय खर्चापासून संरक्षण मिळते. याव्यतिरिक्त, त्याचा अनुशासित दृष्टीकोन त्याला फायनान्शियल स्वातंत्र्य प्रदान करतो, कारण त्याच्याकडे पॅसिव्ह उत्पन्नाचा सातत्यपूर्ण स्रोत आहे जो त्याला सेव्हिंग्स किंवा त्याच्या वर्तमान नोकरीवर अवलंबून न राहता निवृत्त होण्याची परवानगी देतो.

1.9 भारतीय स्टॉक मार्केट कसे काम करते?

भारतीय स्टॉक मार्केट हे असे ठिकाण आहे जिथे लोक फायनान्शियल प्रॉडक्ट्सचे प्रकार खरेदी आणि विक्री करून त्यांचे पैसे इन्व्हेस्ट करू शकतात. या प्रॉडक्ट्समध्ये स्टॉक, बाँड्स, फ्यूचर्स, ऑप्शन्स, डेरिव्हेटिव्ह आणि म्युच्युअल फंडचा समावेश होतो. मार्केटचे नियंत्रण सिक्युरिटीज एक्सचेंज बोर्ड ऑफ इंडिया किंवा SEBI द्वारे केले जाते. स्टॉक खरेदी आणि विक्री करणारे लोक ते एका प्रकारे करतात याची सेबी खात्री करते. हे भारतीय स्टॉक मार्केटमध्ये इन्व्हेस्ट करणाऱ्या लोकांचे संरक्षण करण्यास मदत करते.

भारतात दोन ठिकाणे आहेत जिथे लोक स्टॉक खरेदी आणि विक्री करतात.

भारतीय शेअर बाजाराचे दोन एक्सचेंज आहेत:

- बॉम्बे स्टॉक एक्सचेंज, ज्याला BSE देखील म्हणतात

- नॅशनल स्टॉक एक्सचेंज, ज्याला NSE देखील म्हणतात

स्टॉक्स, बाँड्स आणि इतर फायनान्शियल प्रॉडक्ट्समध्ये इन्व्हेस्ट करू इच्छिणाऱ्या लोकांसाठी भारतीय स्टॉक मार्केट खूपच महत्त्वाचे आहे. ही अशी जागा आहे जिथे लोक हे प्रॉडक्ट्स खरेदी आणि विक्री करू शकतात. सर्वकाही निष्पक्ष आणि पारदर्शक असल्याची खात्री करण्यासाठी SEBI त्याचे नियमन करते. हे लोकांना त्यांचे पैसे इन्व्हेस्ट करण्यास मदत करते.

BSE आणि NSE ही खरेदी आणि विक्रीसाठी दोन ठिकाणे आहेत.

स्टॉक मार्केट मॅनेज करण्यात सहभागी असलेल्या प्रमुख संस्था अनेक सहभागी स्टॉक मार्केट ऑपरेशन्स सुलभ करतात:

- स्टॉक एक्सचेंज: NSE आणि BSE. ते यासाठी पायाभूत सुविधा प्रदान करतात

- सेबी: सेबी योग्य पद्धतींची खात्री करते आणि प्रतिबंधित करते

- कंपन्या: कंपन्या सार्वजनिक ट्रेडिंगसाठी त्यांच्या शेअर्सची यादी याद्वारे करतात

- ब्रोकर्स आणि ट्रेडर्स: मध्यस्थ यांच्या वतीने ट्रेड अंमलात आणतात

- रिटेल आणि संस्थात्मक गुंतवणूकदार: स्टॉक ट्रान्झॅक्शनमध्ये सहभागी होणारे व्यक्ती आणि मोठ्या संस्था.

स्टॉक ट्रेडिंग यंत्रणा

भारतीय स्टॉक मार्केटमधील ट्रेडिंग प्रोसेस संरचित दृष्टीकोनाचे अनुसरण करते:

प्री-ओपन सेशन (9:00 - 9:15 AM): यावेळी मार्केट उघडण्यापूर्वी किंमत शोधण्याची परवानगी देते.

नियमित ट्रेडिंग सेशन (9:15 AM - 3:30 PM): यादरम्यान स्टॉकचे निरंतर इलेक्ट्रॉनिक ट्रेडिंग असते.

पोस्ट-क्लोजिंग सेशन (3:40 - 4:00 PM): यावेळी स्टॉकसाठी क्लोजिंग प्राईस निर्धारित केली जाते.

ऑर्डर-मॅचिंग सिस्टीमद्वारे शेअर्स खरेदी आणि विकले जातात, तरलता आणि कार्यक्षम ट्रान्झॅक्शन सुनिश्चित करतात.

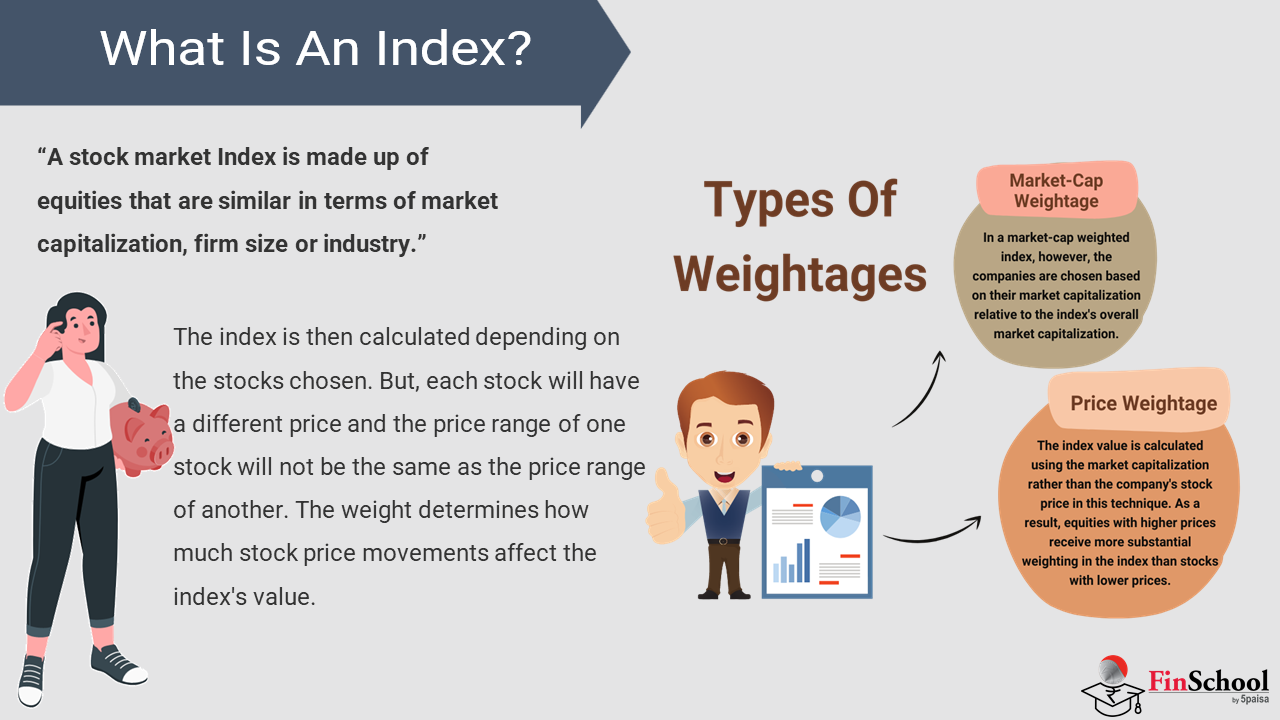

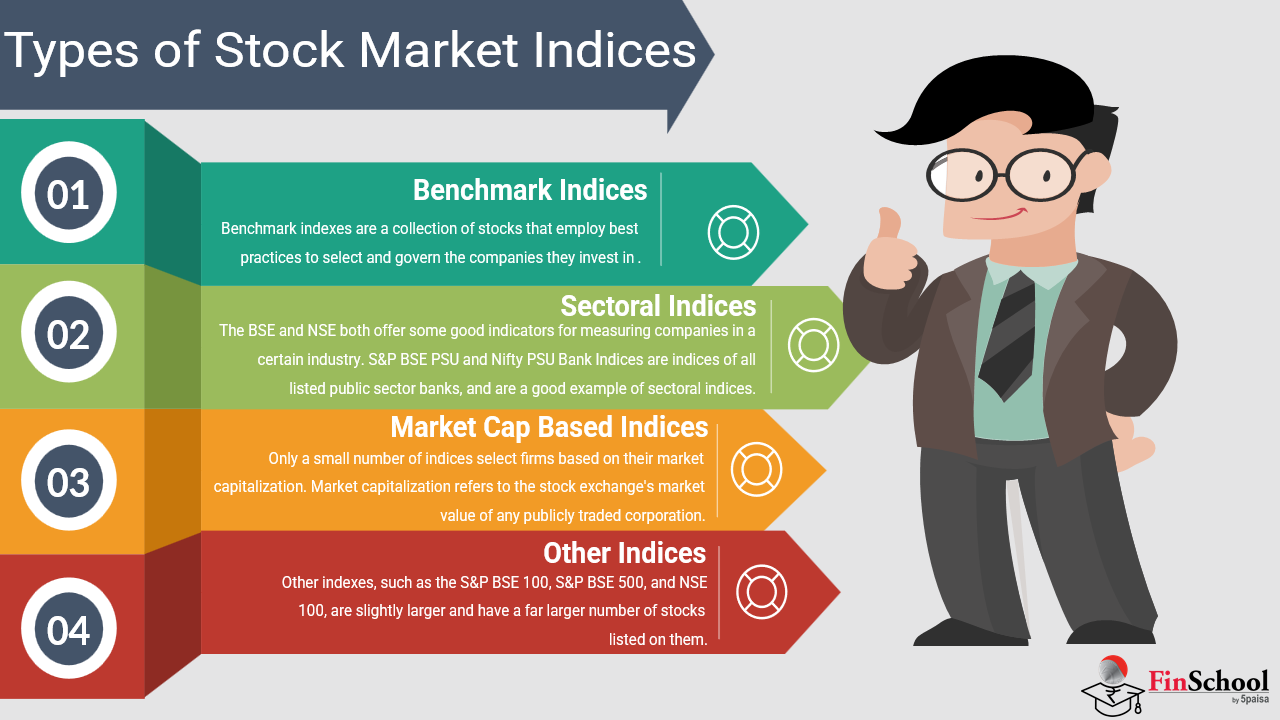

मार्केट इंडेक्स & किंमत मूव्हमेंट

NSE आणि BSE सारखे स्टॉक मार्केट इंडायसेस त्यांच्या टॉप टियर कंपन्यांची कामगिरी ट्रॅक करून भारतीय फायनान्शियल सिस्टीमसाठी प्रमुख बेंचमार्क म्हणून काम करतात. हे एकूण मार्केट ट्रेंड दर्शविते. हे index स्थिर नाही, परंतु कमाई, महसूल आणि मॅनेजमेंट निर्णयांच्या संदर्भात कंपनी विशिष्ट कामगिरीसह घटकांच्या जटिल इंटरप्लेवर आधारित त्यांच्या किंमतीमध्ये चढउतार होतो. RBI इंटरेस्ट रेट, चलनवाढीचा डेटा आणि GDP ग्रोथ मेट्रिक्स सारख्या देशांतर्गत आर्थिक धोरणांमुळे index प्रभावित होतो. कधीकधी, आंतरराष्ट्रीय मार्केट ट्रेंड, भू-राजकीय घडामोडी आणि कच्च्या तेलाच्या किंमती यासारख्या जागतिक घटना बदलत्या गुंतवणूकदारांच्या भावना आणि मागणीच्या पुरवठा गतिशीलतेसह अस्थिरतेचे प्रमुख कारण बनतात.

नियामक & रिस्क मॅनेजमेंट

गुंतवणूकदारांचे हक्क आणि हित सुरक्षित ठेवण्यासाठी कॉर्पोरेट गव्हर्नन्स आणि अकाउंटन्सीचे SEBI द्वारे उच्च स्तरावर नियमन केले जाते; त्यांना इतर माध्यमांद्वारे देखील नियमन केले जाते, ज्यामध्ये सर्किट ब्रेकर, मार्जिन आवश्यकता आणि स्टॉप-लॉस ऑर्डर सारख्या रिस्क मॅनेजमेंट टूल्सचा समावेश होतो जेणेकरून बाजारातील एकूण अस्थिरता मर्यादित करता येईल.

1.10 मुख्य टेकअवे

- गुंतवणूक हा फायनान्शियल सिक्युरिटीचा एक महत्त्वाचा पैलू आहे, विशेषत: वाढत्या खर्चामध्ये

- सेव्हिंग्स सुरक्षा प्रदान करतात, तर इन्व्हेस्टमेंट कम्पाउंडिंग इंटरेस्ट आणि मार्केट ॲप्रिसिएशनमुळे सर्वोत्तम लाभ मिळवतात.

- सुरुवातीपासून संपत्तीमध्ये मोठ्या प्रमाणात वाढ होते, हे नीरव आणि वेदांत उदाहरणातून दिसून येते.

- सुज्ञ इन्व्हेस्टमेंट वैविध्यपूर्ण उत्पन्न निर्माण करतात आणि फायनान्शियल मार्केट महागाई आणि लिक्विडिटी रिस्क विविधता आणि शिक्षण वापरून दूर केले जाऊ शकतात.

- गुंतवणूक करण्यात अयशस्वी होणे म्हणजे बचत कमी होणे, संधी गमावणे आणि अपुऱ्या निवृत्ती व्यापाऱ्यांनी विविध मालमत्ता वर्ग, तांत्रिक आणि मूलभूत विश्लेषण आणि भावनिक बुद्धिमत्ता शिकणे आवश्यक आहे.

- इन्व्हेस्टमेंट इन्स्ट्रुमेंट्समध्ये NSE आणि BSE एक्सचेंजद्वारे SEBI रेग्युलेशन्स अंतर्गत स्टॉक, म्युच्युअल फंड, बाँड्स आणि इतर भारतीय इक्विटी मार्केट फंक्शन्सचा समावेश होतो