10.1. સંબંધિત મૂલ્યાંકન શું છે?

ડિસ્કાઉન્ટેડ કૅશ ફ્લો એનાલિસિસીસ મૂલ્યાંકનનો પાયો બનાવે છે, તે નિઃશંકપણે, ઘણા ઉચ્ચ વ્યક્તિગત ધારણાઓ સાથે એક પડકારજનક અને સમય માંગતી પ્રક્રિયા છે. કંપનીની લાંબા ગાળે વૃદ્ધિની સંભાવનાઓમાં નાના એડજસ્ટમેન્ટ અથવા ઇક્વિટી પર જરૂરી વળતર મૂલ્યાંકનમાં મોટા ફેરફારો કરી શકે છે. રોકડ પ્રવાહની માત્રા અને સમય પોતાની જાતને આગાહી કરવી પણ અત્યંત મુશ્કેલ હોઈ શકે છે. અને જો એનાલિસ્ટને તેના વિશ્લેષણમાં ઉપયોગમાં લેવાતા અંદાજો વિશે ખૂબ જ આત્મવિશ્વાસ હોય, તો પણ જો તે શેર દીઠ ₹250 ના કંપની સ્ટૉક માટે "સાચી" કિંમત પર પહોંચે તો તેમણે શું કરવું જોઈએ અને પછી ધ્યાનમાં લે છે કે સ્ટૉક હાલમાં ₹400 માં માર્કેટમાં ટ્રેડિંગ કરી રહ્યું છે? શું તે સંભવિત છે કે બજારમાં બીજા દરેક વ્યક્તિ ખોટી કિંમતનો સ્ટોક છે અને માત્ર તે યોગ્ય કિંમત જાણે છે? અને જો આ કેસ હોય તો પણ-શું કોઈ કારણ બજારને "યોગ્ય" કિંમત પર ખસેડવું જોઈએ? જો હવે તે ખોટું છે, તો શું તે "ખોટું" થઈ શકે છે? સામાન્ય રીતે મૂલ્યાંકન માટે કલ્પનાત્મક ફાઉન્ડેશનની સ્થાપના કરવા માટે અસાધારણ રીતે મહત્વપૂર્ણ હોવા છતાં, તે પ્રસ્તુત કરેલા ઘણા પડકારોને કારણે, સંશોધન વિશ્લેષક, ઇન્વેસ્ટમેન્ટ બેન્કર અથવા ખાસ કરીને યોગ્ય માલિકીના વેપારી સિવાયના કોઈને શોધવું દુર્લભ છે, જે ખરેખર ડિસ્કાઉન્ટેડ કેશ ફ્લો વેલ્યુએશનનું ઉત્પાદન કરે છે.

વ્યવહારમાં, સંબંધિત મૂલ્યાંકનના પ્રશ્ન પર મોટાભાગની વાસ્તવિક મૂલ્યાંકન ચર્ચાઓ કેન્દ્ર. આ અભિગમમાં, વિશ્લેષક અમુક માપના ગુણાંક તરીકે સામાન્ય શેરના મૂલ્યનો અંદાજ લગાવે છે, જેમ કે શેર દીઠ કમાણી (ઇપીએસ) અથવા શેર દીઠ આવક. જાહેરમાં ટ્રેડેડ, તુલનાત્મક ઇક્વિટી સિક્યોરિટીઝ માટે કિંમત અને સંબંધિત પગલાંના આધારે મલ્ટિપલ નક્કી કરવામાં આવે છે. સંબંધિત મૂલ્યાંકન અભિગમની મુખ્ય ધારણા એ છે કે સમાન જોખમ અને રિટર્ન લાક્ષણિકતાઓ ધરાવતી કંપનીઓના સામાન્ય શેરમાં સમાન મૂલ્યો હોવા જોઈએ. સંબંધિત મૂલ્યાંકન તુલનાત્મક, જાહેરમાં વેપાર કરતી કંપનીઓ અથવા ઉદ્યોગની સરેરાશના કિંમતના ગુણાંકોના ઉપયોગ પર આધાર રાખે છે.

સંબંધિત મૂલ્યાંકનમાં સામાન્ય રીતે ઉપયોગમાં લેવાતા એક મલ્ટિપલ એ પ્રાઇસ-ટુ-અર્નિંગ રેશિયો (પી/ઇ) છે, જે કંપનીના શેરની કિંમતનો તેના ઇપીએસનો રેશિયો છે. ઉદાહરણ તરીકે, જાહેરમાં ટ્રેડેડ કંપની જે ₹100 ના શેર દીઠ વાર્ષિક આવક ઉત્પન્ન કરે છે અને શેર દીઠ ₹1200 પર ટ્રેડિંગ કરી રહી છે, તેમાં 12 ના P/E (અથવા પ્રાઇસ-ટુ-અર્નિંગ મલ્ટિપલ) છે.

10.2. સંબંધિત મૂલ્યાંકન પદ્ધતિની અરજી

-

એક રોકાણકાર શેર દીઠ, ભારતીય કન્ઝ્યુમર ડ્યુરેબલ કંપની, ક્રૉમ્પ્ટન કન્ઝ્યુમરના સામાન્ય શેરના મૂલ્યનો અંદાજ લગાવે છે.

-

વિશ્લેષકોનો અંદાજ છે કે ક્રૉમ્પટન આગામી વર્ષે ₹12 ના EPS જનરેટ કરશે.

રોકાણકાર ત્રણ સ્પર્ધાત્મક કન્ઝ્યુમર ડ્યુરેબલ પ્લેયર્સ વિશેની માહિતી એકત્રિત કરે છે: હેવેલ્સ ઇન્ડિયા, વોલ્ટાસ અને વ્હર્લપૂલ. રોકાણકાર ત્રણ કંપનીઓમાંથી દરેક માટે P/E (ચોથા કૉલમમાં દર્શાવેલ) ની ગણતરી કરે છે.

ત્રણ કંપનીઓની સરેરાશ P/E છે (52+52+36)/3 = 47x

આમ રોકાણકાર ક્રૉમ્પટન કોમન સ્ટોકના વાજબી મૂલ્યનો અંદાજ લગાવે છે, શેર દીઠ ₹564(=12-47) કરતાં વધુ ન હોવું જોઈએ.

10.3 ઉપયોગમાં લેવાતા ગુણાંક

વિવિધ કંપનીઓના સંબંધિત મૂલ્યાંકનનું મૂલ્યાંકન કરવા માટે, વિશ્લેષકો વારંવાર કિંમતના ગુણાંક તરીકે ઓળખાતા ફાઇનાન્શિયલ રેશિયોનો ઉપયોગ કરે છે. આ કમાણી, બુક વેલ્યૂ અથવા વેચાણ જેવા વિવિધ મૂળભૂત મેટ્રિક્સના મૂલ્ય સાથે સ્ટૉકની માર્કેટ કિંમતની તુલના કરે છે.

એ-પ્રાઇસ-ટુ-અર્નિંગ (PE):

સૌથી સામાન્ય રીતે ઉપયોગમાં લેવાતી કિંમત મલ્ટિપલ એ પ્રાઇસ-ટુ-અર્નિંગ રેશિયો (પીઇ રેશિયો) છે, જે કંપની દ્વારા જનરેટ કરેલ શેર દીઠ શેરની માર્કેટ કિંમતથી કમાણીનો રેશિયો છે.

પીઇ રેશિયો = સામાન્ય શેર દીઠ બજાર કિંમત / સામાન્ય શેર દીઠ કમાણી

પીઇ રેશિયોને કમાણીના એકમો દીઠ ચૂકવેલ કિંમત તરીકે વિચારી શકાય છે- એટલે કે, 15x નો પીઇ રેશિયો સૂચવે છે કે સ્ટૉકના ખરીદદારો પ્રતિ શેર દીઠ ઉત્પાદિત કમાણીના દરેક ₹1 માટે ₹15 ની ચુકવણી કરી રહ્યા છે. જોખમ, વૃદ્ધિની સંભાવનાઓ અને અન્ય પરિબળોના આધારે કંપનીઓ અને ઉદ્યોગો વચ્ચે પીઇ રેશિયો ખૂબ જ અલગ હશે..

પીઇ રેશિયોની ગણતરી ફોરવર્ડ અથવા ઐતિહાસિક ધોરણે કરવામાં આવે છે કે નહીં તે સ્પષ્ટ કરવું મહત્વપૂર્ણ છે. એક ઐતિહાસિક પીઇ વર્તમાન બજાર કિંમત સાથે અગાઉના સમયગાળાની કમાણી (વાર્ષિક એક-ત્રિમાસિક આવક અથવા પાછલા ચાર ત્રિમાસિકની રકમ) ની તુલના કરે છે, જ્યારે ફોરવર્ડ પીઇ આગામી સમયગાળા (અથવા વર્ષ) માં વર્તમાન કિંમતની અપેક્ષિત આવકની તુલના કરે છે.

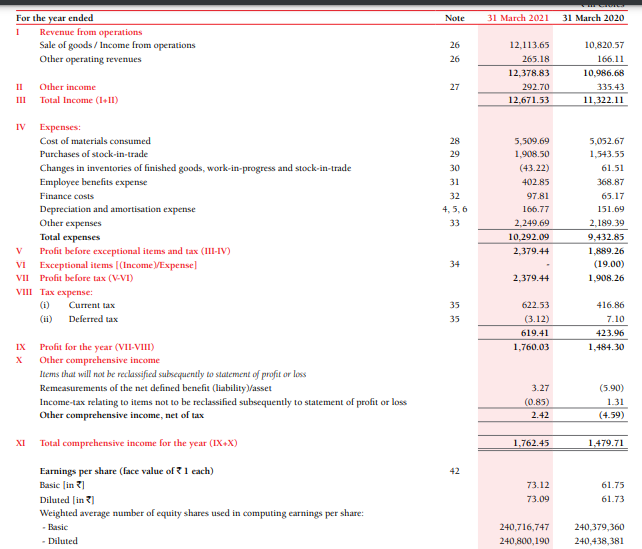

ઉદાહરણ તરીકે: બ્રિટાનિયાના કિસ્સામાં- જો વર્તમાન કિંમત ₹3729 અને વર્તમાન ઇપીએસ 65 છે- તો ઐતિહાસિક ધોરણે પીઇ રેશિયો 3729/65 હશે એટલે કે 57x. વિશ્લેષકનો અંદાજ છે કે બ્રિટાનિયા ઉદ્યોગોના આગામી વર્ષના ઇપીએસ ₹79- હશે. આમ બ્રિટાનિયાનો 1 વર્ષનો ફોરવર્ડ પી/ઇ રેશિયો 3729/79 = 47x હશે.

આમ, જો આવકમાં વધારો થવાની અપેક્ષા છે, તો ફોરવર્ડ પીઇ ઐતિહાસિક કરતાં ઓછું હશે. જ્યારે ફોરવર્ડ કમાણી સામાન્ય રીતે વધુ વ્યાજની હોય છે, ત્યારે તેમાં ભાવિ વૃદ્ધિના વિશ્લેષકની અપેક્ષાઓ શામેલ છે અને તેથી ઐતિહાસિક આવક કરતાં વધુ વ્યક્તિગત છે, જેની ગણતરી કંપનીના નાણાકીય જાહેરાતોમાંથી ઉદ્દેશપૂર્વક કરી શકાય છે.

સામાન્ય રીતે, નીચા મૂલ્યો વધુ સારું મૂલ્ય (કમાણી કે જે વધુ સસ્તી રીતે મેળવી શકાય છે) સૂચવે છે, વ્યવહારમાં, પીઇ રેશિયો જેના પર આપેલ સ્ટૉક ટ્રેડ ઘણા પરિબળોનું કાર્ય છે. 20* ના ઐતિહાસિક પીઇ રેશિયો ધરાવતો સ્ટૉક, પરંતુ જેની કમાણી 12* ના પીઇ સાથેની કંપનીની તુલનામાં "સસ્તું" હશે, જેની કમાણીમાં વધારો થવાની અપેક્ષા નથી. ભવિષ્યની કમાણીના વાસ્તવિક ઉત્પાદન સાથે સંકળાયેલા જોખમ પણ પીઇને અસર કરશે કારણ કે વધુ અસ્થિર અથવા અનિશ્ચિત કમાણીના પ્રવાહો વધુ સ્થિર આવક કરતાં ઓછી પીઇ (ઉચ્ચ કમાણી ઉપજ) કમાવે છે.

બી-PEG રેશિયો- કિંમતની કમાણીની વૃદ્ધિ

કંપનીના અપેક્ષિત વિકાસ દરને ઐતિહાસિક પીઇ રેશિયોમાં વધુ સ્પષ્ટ રીતે પરિબળ આપવાની એક રીત પીઇજી રેશિયોની ગણતરી કરવી છે, જે પીઇ રેશિયોને અપેક્ષિત વૃદ્ધિ દર દ્વારા વિભાજિત કરે છે.

peG રેશિયો = PE અપેક્ષિત/% વાર્ષિક વૃદ્ધિ

બેથી નીચેના પીઇજી રેશિયોને સામાન્ય રીતે આકર્ષક માનવામાં આવે છે. (અપેક્ષિત વાર્ષિક વૃદ્ધિ ટકાવારીના બદલે પૂર્ણાંક તરીકે વ્યક્ત કરવામાં આવે છે (એટલે કે, 20 ટકાના બદલે 20). ઐતિહાસિક પીઇ અને ફોરવર્ડ-લુકિંગ પીઇજી રેશિયોનું સંયોજન વર્તમાન અને ભવિષ્યની કમાણીની ક્ષમતા બંનેના આધારે સ્ટૉકની કિંમતનું વધુ સંપૂર્ણ ચિત્ર આપે છે (જોકે જોખમ માટે ઍડજસ્ટમેન્ટ હજુ પણ જરૂરી છે)

બ્રિટેનિયાના કિસ્સામાં- PEG રેશિયો = અપેક્ષિત PE/% વાર્ષિક વૃદ્ધિ

હવે, અપેક્ષિત pe 46 છે અને વૃદ્ધિ દર છે (65% વૃદ્ધિથી 79 સુધીની આવક 22% છે)

તેથી પેગ = 46/22 = 2.09

C- EBITDA રેશિયો માટે એન્ટરપ્રાઇઝ વેલ્યૂ

પીઇ રેશિયોની મર્યાદા એ છે કે તે માત્ર કંપનીના ઇક્વિટી ભાગને મૂલ્ય આપે છે. વૈકલ્પિક એ કંપનીના એન્ટરપ્રાઇઝ વેલ્યૂ (ઇવી) નો તેના ઇબીઆઇટીડીએનો રેશિયો છે.

એન્ટરપ્રાઇઝ વેલ્યૂ એ મૂડીના તમામ હાલના સ્રોતોના બજાર મૂલ્યોનો સરવાળો છે: સામાન્ય ઇક્વિટી, પસંદગીની ઇક્વિટી, દેવું અને લઘુમતી વ્યાજ, ઓછી રોકડ અને રોકડ સમકક્ષ.

EBIDTA = આનો અર્થ Iવ્યાજ Tટૅક્સ Dડેપ્રિશિયેશન અને Aમોર્ટાઇઝેશન પહેલાં Eઆર્નિંગ B થાય છે. તેનો ઉપયોગ ઘણીવાર રોકડ પ્રવાહ માટે પ્રોક્સી તરીકે મૂલ્યાંકનમાં કરવામાં આવે છે, જો કે ઘણા ઉદ્યોગો માટે તે ઉપયોગી મેટ્રિક નથી.

EV/EBITDA ના અનેક જવાબોના પ્રશ્નના, "કંપની દ્વારા જનરેટ કરેલ EBITDA ના દરેક રૂપિયા માટે, હાલમાં કેટલા રોકાણકારો ચુકવણી કરવા તૈયાર છે?"

સરળતાથી, નીચેના સૂત્રોનો ઉપયોગ કરીને બે મેટ્રિક્સની ગણતરી કરી શકાય છે:

-

એન્ટરપ્રાઇઝ વેલ્યૂ (ઇવી) = ઇક્વિટી વેલ્યૂ + ડેબ્ટ- કૅશ અને કૅશ સમકક્ષ

-

EBITDA = EBIT + અવમૂલ્યન અને ઋણમુક્તિ

EBITDA ના ફાયદાઓ પૈકી એક એ છે કે તે ધિરાણ અને એકાઉન્ટિંગ નિર્ણયો દ્વારા અસર કરતી નથી. એન્ટરપ્રાઇઝ મલ્ટિપલ એક કંપનીને સંભવિત અધિગ્રહણકર્તા જેવી જ રીતે જુએ છે, અને તેથી, દેવું શામેલ છે. એક જ ઉદ્યોગમાં સમાન કંપનીઓની તુલનામાં ઓછી P/E રેશિયો ધરાવતી કંપની સસ્તી દેખાઈ શકે છે, પરંતુ કંપની પાસે મોટા દેવુંનું ભારણ હોઈ શકે છે જે P/E રેશિયોમાં દેખાતું નથી. તેના બદલે આ ઉચ્ચ ઉદ્યોગમાં બહુવિધમાં પ્રતિબિંબિત થાય છે. મોટાભાગની કંપનીઓ માટે, EV/EBDITA P/E રેશિયો કરતાં ઓછું છે.

ઉચ્ચ EV/EBITDA મલ્ટીપલનો અર્થ એ છે કે કંપનીનું સંભવિતપણે ઓવરવેલ્યૂ થઈ શકે છે, જેમાં ઓછા EV/EBITDA મલ્ટીપલ માટે રિવર્સ સાચું છે. સામાન્ય રીતે, ઓછી ઇવી-ટુ-એબિટડા રેશિયો, વધુ આકર્ષક કંપની સંભવિત રોકાણ તરીકે હોઈ શકે છે. ઓછા EV-ટુ-એબિટડા રેશિયો એ સંકેત આપી શકે છે કે સ્ટૉકનું સંભવિત રીતે ઓછું મૂલ્ય છે.

ઉદાહરણ તરીકે, ચાલો બ્રિટાનિયા ઉદ્યોગો માટે વર્તમાન EV/EBIDTA ની ગણતરી કરીએ.

ઇવી = એમસીએપી + ડેબ્ટ-કૅશ અને કૅશ સમકક્ષ

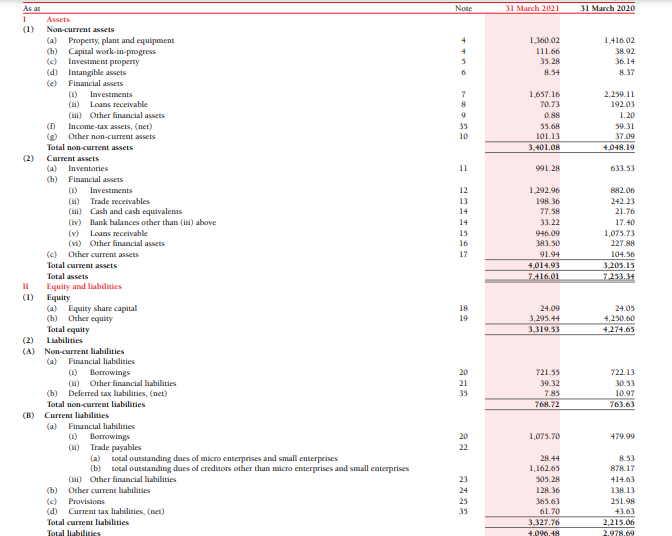

બ્રિટાનિયાની બેલેન્સ શીટ

બ્રિટાનિયા ઇન્ડસ્ટ્રીઝનું એમસીએપી = Rs.89920crs

બૅલેન્સ શીટ પર ઋણ = 721.55+1075.70 Rs.1797crs

બૅલેન્સ શીટ પર કૅશ = ₹. 77.6crs

ઇવી = 89920+1797-77.6 88045crs

હવે ચાલો EBIDTA જોઈએ,

ઇબીઆઇડીટીએ = અપવાદની વસ્તુઓ અને ટૅક્સ પહેલાં નફો + ફાઇનાન્સ ખર્ચ + ડેપ્રિશિયેશન ખર્ચ - અન્ય આવક

= 2379.44+97.81+166.77-292.70

= Rs.2351crs

આમ,

ઇવી/ઇબીડીટીએ = 88045/2351 = 37.45x

ડી-પ્રાઇસ-ટુ-બુક (પીબી) વેલ્યૂ રેશિયો.

આ રેશિયોને પાછલા પ્રકરણમાં વિગતવાર સમજાવવામાં આવ્યો છે. આ સ્ટૉકની કિંમતમાં અંતર્નિહિત મૂલ્યનું વૈકલ્પિક માપ છે પ્રાઇસ-ટુ-બુક-વેલ્યૂ-રેશિયો (PB).

પીબી રેશિયો = સામાન્ય શેર દીઠ બજાર કિંમત / સામાન્ય શેર દીઠ બુક વેલ્યૂ

બુક વેલ્યૂ કંપનીની કમાણીની ક્ષમતાને અવગણે છે અને મુખ્યત્વે તેના પર ધ્યાન કેન્દ્રિત કરે છે કે જે પહેલેથી જ કરવામાં આવ્યું છે- જાળવી રાખેલી કમાણી અને ચૂકવેલ મૂડી જે સામાન્ય ઇક્વિટી ધારકોની છે.

ઇ-પ્રાઇસ/સેલ્સ રેશિયો

આપેલ ઉદ્યોગમાં, જ્યાં પ્રૉડક્ટ્સ અને માર્જિન પ્રમાણમાં સમાન છે, તે પ્રાઇસ-ટુ-સેલ્સ-રેશિયો (પીએસ) ના આધારે શેરોની તુલના કરવા માટે ઉપયોગી હોઈ શકે છે.

પીએસ રેશિયો = સામાન્ય શેર દીઠ બજાર કિંમત / સામાન્ય શેર દીઠ વેચાણ

ચોખ્ખી નફા માર્જિન દ્વારા PS રેશિયોને વિભાજિત કરવું = ચોખ્ખી આવક/વેચાણ PE રેશિયો આપે છે. વેચાણ અને માર્જિનના સંયોજનમાં પીઇ રેશિયોને અલગ કરવું એ એવી પરિસ્થિતિઓમાં ઉપયોગી હોઈ શકે છે જ્યાં માર્જિન એક વિદેશી પરિબળ છે (દા.ત., કોમોડિટીના ભાવો માટે ખૂબ જ સંવેદનશીલ ક્ષેત્રો) અથવા તેના ઉત્પાદનની કાર્યક્ષમતાથી કંપનીની વેચાણ-ઉત્પાદન ક્ષમતાને અલગ કરવાના સાધન તરીકે.

આ રેશિયોની વિગતવાર સમજૂતી પાછલા પ્રકરણમાં ઉપલબ્ધ છે.

એફ-પ્રાઇસ-ટુ-કૅશ-ફ્લો (પીસીએફ):

નફાકારકતાના અંતિમ માપમાં તમામ મહત્વપૂર્ણ મફત રોકડ પ્રવાહનો ઉપયોગ થાય છે. PCF રેશિયો શેરની કિંમતની તુલના શેર દીઠ ઓપરેટિંગ કેશ ફ્લો સાથે કરે છે.

પીસીએફ રેશિયો = સામાન્ય શેર દીઠ બજાર કિંમત / સામાન્ય શેર દીઠ મફત રોકડ પ્રવાહ

પીસીએફ રેશિયોના ઉલટામાં મફત રોકડ પ્રવાહ ઉપજ છે, જે મફત રોકડ પ્રવાહ પેદા કરવાના સંદર્ભમાં સ્ટોકમાં રોકાણ પર વળતરને માપે છે.

10.4. સંબંધિત મૂલ્યાંકન શા માટે એટલું વ્યાપકપણે ઉપયોગમાં લેવાય છે?

-

બહુવિધ અને તુલનાત્મક કંપનીઓના આધારે મૂલ્યાંકન ખૂબ ઓછા ધારણાઓ સાથે પૂર્ણ કરી શકાય છે અને ડિસ્કાઉન્ટેડ કૅશ ફ્લો વેલ્યુએશન કરતાં વધુ ઝડપથી પૂર્ણ કરી શકાય છે.

-

ડિસ્કાઉન્ટેડ કૅશ ફ્લો વેલ્યુએશન કરતાં ગ્રાહકો અને ગ્રાહકોને પ્રસ્તુત કરવા માટે સંબંધિત મૂલ્યાંકન સમજવું સરળ છે અને સરળ છે.

-

સંબંધિત મૂલ્યાંકન બજારના વર્તમાન મૂડને પ્રતિબિંબિત કરવાની શક્યતા વધુ છે, કારણ કે તે સંબંધિતને માપવાનો પ્રયત્ન છે અને આંતરિક મૂલ્યને નહીં.

આમ, એવા બજારમાં જ્યાં તમામ ઇન્ટરનેટ શેરો તેમની કિંમતોમાં વધારો જોવા મળે છે, સંબંધિત મૂલ્યાંકન ડિસ્કાઉન્ટેડ કૅશ ફ્લો વેલ્યુએશન કરતાં આ શેરો માટે વધુ મૂલ્યો આપવાની સંભાવના છે. હકીકતમાં, સંબંધિત મૂલ્યાંકન સામાન્ય રીતે એવા મૂલ્યો ઉપજ આપશે જે ડિસ્કાઉન્ટેડ કૅશ ફ્લો વેલ્યુએશન કરતાં બજાર કિંમતની નજીક હોય છે. આ ખાસ કરીને તે લોકો માટે મહત્વપૂર્ણ છે જેમની નોકરી સંબંધિત મૂલ્ય પર ચુકાદાઓ કરવાની છે, અને જેઓ પોતાની જાતને સંબંધિત ધોરણે નક્કી કરવામાં આવે છે. ઉદાહરણ તરીકે, ટેક્નોલોજી મ્યુચ્યુઅલ ફંડના મેનેજરોને ધ્યાનમાં લો. આ મેનેજરોને અન્ય ટેક્નોલોજી ફંડના સંબંધમાં તેમના ભંડોળ કેવી રીતે કરે છે તેના આધારે નક્કી કરવામાં આવશે. પરિણામે, જો તેઓ અન્ય ટેક્નોલોજી શેરોની તુલનામાં મૂલ્યવાન ટેક્નોલોજી શેરો પસંદ કરે છે, તો તેમને પુરસ્કૃત કરવામાં આવશે, પછી ભલે તે સંપૂર્ણ ક્ષેત્રનું મૂલ્ય વધુ હોય.

10.5 સંબંધિત મૂલ્યાંકન મોડેલના પ્રકારો

સાપેક્ષ મૂલ્યાંકન મોડેલોના બે સામાન્ય પ્રકારો છેઃ તુલનાત્મક કંપની વિશ્લેષણ અને પૂર્વ વ્યવહાર વિશ્લેષણ.

કમ્પરેબલ કંપનીનું વિશ્લેષણ

તુલનાત્મક કંપની વિશ્લેષણ, અથવા ટૂંકા માટે "કૉમ્પ્સ", સામાન્ય રીતે સમાન બિઝનેસ કામગીરીઓ સાથે જાહેરમાં ટ્રેડ કરેલી કંપનીઓ સાથે તુલના કરીને વેલ્યૂ ફર્મ માટે ઉપયોગમાં લેવાય છે. એક વિશ્લેષક P/E રેશિયો મેળવવા માટે તેની કમાણી જેવી કેટલીક મેટ્રિક સાથે સંબંધિત જાહેર કંપનીની વર્તમાન શેર કિંમતની તુલના કરશે. તે પછી તે કંપનીના મૂલ્યને તે નક્કી કરવાનો પ્રયાસ કરી રહી છે તે રેશિયોનો ઉપયોગ કરશે.

તુલનાત્મક લાભો એ છે કે તે હંમેશા વર્તમાન હોય છે, અને જાહેર કંપનીઓ પર ફાઇનાન્શિયલ માહિતી શોધવી સરળ છે.

ટ્રાન્ઝૅક્શનનું પૂર્વ વિશ્લેષણ

અગાઉના ટ્રાન્ઝૅક્શન, અથવા ટૂંકા ગાળા માટે "અગાઉના", એ ઐતિહાસિક ટ્રાન્ઝૅક્શનને જોઈને કંપનીઓને મૂલ્યાંકન કરવાની એક પદ્ધતિ છે જ્યાં સંપૂર્ણ કંપનીઓ ખરીદી અથવા વેચવામાં આવી હતી (મર્જર અને એક્વિઝિશન). આ ટ્રાન્ઝૅક્શન બતાવે છે કે ઇન્વેસ્ટર સંપૂર્ણ કંપની માટે શું ચૂકવવા તૈયાર હતા. પૂર્વવર્તીઓ પણ રેશિયોનો ઉપયોગ કરે છે, જેમ કે EV/ઇબ્ટિડા.

ઉદાહરણો સમગ્ર વ્યવસાયનું મૂલ્યાંકન કરવા માટે ઉપયોગી છે (ટેકઓવર પ્રીમિયમ અથવા નિયંત્રણ પ્રીમિયમ સહિત), પરંતુ ઝડપથી આઉટ ઓફ ડેટ બની શકે છે, અને માહિતી શોધવા મુશ્કેલ હોઈ શકે છે.

સંબંધિત મૂલ્યાંકનના 10.6 ફાયદાઓ

તુલનાત્મક કંપની વિશ્લેષણ અથવા અગાઉના ટ્રાન્ઝૅક્શન વિશ્લેષણનું આયોજન કરવું હોય, બંને પ્રકારના સંબંધિત મૂલ્યાંકન અભિગમ એવા રોકાણકારો માટે સમાન લાભો પ્રસ્તુત કરે છે જે કંપનીને મૂલ્ય આપવાનો પ્રયાસ કરી રહ્યા છે. કેટલાક મુખ્ય લાભોમાં શામેલ છે:

-

વ્યાપક બજાર અને તેના મુખ્ય સ્પર્ધકોના સંબંધમાં કંપનીના પ્રદર્શનને માપવાની ક્ષમતા

-

વિવિધ મૂલ્યાંકન ગુણોત્તર લાગુ કરવાની ક્ષમતા કે જે આપેલ ઉદ્યોગમાં સિક્યોરિટીના વાસ્તવિક મૂલ્ય પર સંપૂર્ણ ચિત્ર પેદા કરી શકે છે (જાહેર કંપનીઓના કિસ્સામાં શેરની કિંમતનું પરિવહન)

-

માલિકીના ડેટાને ઍક્સેસ કર્યા વિના કંપનીને મૂલ્ય આપવાની સત્તા (જાહેર કંપનીઓ અથવા ખાનગી બજારોમાં અગાઉના ટ્રાન્ઝૅક્શનના મૂલ્યની તુલના)

-

વ્યાપક જાહેર અને બ્રોકર્સ (સ્ટૉક માર્કેટને ધ્યાનમાં લેતી વખતે) દ્વારા સરળ નિરીક્ષણ તકનીકો દ્વારા આયોજિત કરી શકાય છે

10.7 સંબંધિત મૂલ્યાંકનના નુકસાન

કેટલીક દલીલ સાથે સંબંધિત મૂલ્યાંકન પ્રક્રિયાઓની મર્યાદાઓ પણ છે કે તેના આંતરિક નાણાકીય વિશ્લેષણ કર્યા વિના કંપનીના મૂલ્યનું સ્પષ્ટ ચિત્ર મેળવવું અશક્ય છે.

અન્ય ગેરફાયદાઓમાં શામેલ છે:

-

તેઓ પછાત દેખાવ અને ઐતિહાસિક છે, જે હંમેશા ભવિષ્યના પ્રદર્શન માટે સંકેત નથી

-

માત્ર બાહ્ય નિરીક્ષણો પર આધારિત હોઈ શકે છે જે ભ્રામક હોઈ શકે છે

-

કંપનીઓ સંભવિત રીતે કેટલાક ગુણોત્તરોમાં હેરફેર કરી શકે છે જે તેઓ કરતાં વધુ સારું પ્રદર્શન કરે છે

-

કેટલાક ઉદ્યોગોને ઓવર-વેલ્યૂ આપવાની ક્ષમતા છે જેના પરિણામે બબલ થઈ શકે છે