8.1. પરિચય

ડિવિડન્ડના અંદાજો ઇન્ફિનિટી દ્વારા કરી શકાતા નથી, તેથી ભવિષ્યની વૃદ્ધિ વિશે વિવિધ ધારણાઓના આધારે ડિવિડન્ડ/કૅશફ્લો ડિસ્કાઉન્ટ મોડેલના ઘણા વર્ઝન વિકસિત કરવામાં આવ્યા છે. ચાલો સરળતાથી શરૂ કરીએ - એક સ્થિર-વૃદ્ધિ પેઢીમાં સ્ટૉકને મૂલ્ય આપવા માટે રચાયેલ એક મોડેલ જે ડિવિડન્ડમાં તે શું પરવડી શકે છે તે ચૂકવે છે અને પછી જુઓ કે કેવી રીતે મોડેલ ઉચ્ચ વૃદ્ધિની કંપનીઓ સાથે અનુકૂળ કરી શકાય છે જે ઓછું અથવા કોઈ ડિવિડન્ડ ચૂકવી શકે છે.

8.2 ગોર્ડન ગ્રોથ મોડેલ

ગોર્ડન ગ્રોથ મોડેલનો ઉપયોગ એવી કંપનીને મૂલ્ય આપવા માટે કરી શકાય છે જે 'સ્થિર સ્થિતિ' માં છે, જે ડિવિડન્ડની વૃદ્ધિ દર પર થાય છે જે હંમેશાં ટકાવી શકાય છે. મોડેલ ગોર્ડન ગ્રોથ મોડેલ આગામી સમયગાળામાં તેના અપેક્ષિત ડિવિડન્ડ, ઇક્વિટીનો ખર્ચ અને ડિવિડન્ડમાં અપેક્ષિત વૃદ્ધિ દર સાથે સ્ટૉકનું મૂલ્ય સંબંધિત છે.

ગોર્ડન ગ્રોથ મોડેલનો ઉપયોગ એવી કંપનીને મૂલ્ય આપવા માટે કરી શકાય છે જે 'સ્થિર સ્થિતિ' માં છે, જે ડિવિડન્ડની વૃદ્ધિ દર પર થાય છે જે હંમેશાં ટકાવી શકાય છે. મોડેલ ગોર્ડન ગ્રોથ મોડેલ આગામી સમયગાળામાં તેના અપેક્ષિત ડિવિડન્ડ, ઇક્વિટીનો ખર્ચ અને ડિવિડન્ડમાં અપેક્ષિત વૃદ્ધિ દર સાથે સ્ટૉકનું મૂલ્ય સંબંધિત છે.

સ્ટૉકનું મૂલ્ય = DPS1/ ke-g જ્યાં,

DPS1 = અત્યારથી એક વર્ષનું અપેક્ષિત ડિવિડન્ડ (આગામી સમયગાળો)

કેઇ = ઇક્વિટી રોકાણકારો માટે જરૂરી વળતર દર

જી = ડિવિડન્ડમાં હંમેશા માટે વૃદ્ધિ દર

સ્થિર વિકાસ દર શું છે?

જ્યારે ગોર્ડન ગ્રોથ મોડેલ ઇક્વિટીનું મૂલ્યાંકન કરવા માટે એક સરળ અને શક્તિશાળી અભિગમ છે, ત્યારે તેનો ઉપયોગ સ્થિર દરે વધતી કંપનીઓ સુધી મર્યાદિત છે. 'સ્થિર' વૃદ્ધિ દરનો અંદાજ લગાવતી વખતે ધ્યાનમાં રાખવાની બે સમજ છે. પ્રથમ, કારણ કે પેઢીના ડિવિડન્ડમાં વૃદ્ધિ દર હંમેશા રહેવાની અપેક્ષા છે, તેથી પેઢીના પ્રદર્શનના અન્ય પગલાંઓ (કમાણી સહિત) પણ સમાન દરે વૃદ્ધિ થવાની અપેક્ષા રાખી શકાય છે. શા માટે તે જોવા માટે, એક પેઢીના લાંબા ગાળાના પરિણામોને ધ્યાનમાં લો જેની આવક વર્ષમાં 6% હંમેશા વધે છે, જ્યારે તેના ડિવિડન્ડ 8% પર વધે છે. સમય જતાં, ડિવિડન્ડ કમાણી કરતા વધુ હશે.

બીજી તરફ, જો કોઈ કંપનીની કમાણી લાંબા ગાળે ડિવિડન્ડ કરતાં ઝડપી દરે વધે છે, તો ચુકવણીનો રેશિયો, લાંબા ગાળે, શૂન્ય તરફ રૂપાંતરિત થશે, જે સ્થિર સ્થિતિ પણ નથી. આમ, જોકે મોડેલની જરૂરિયાત ડિવિડન્ડમાં અપેક્ષિત વૃદ્ધિ દર માટે છે, તો વિશ્લેષકો કમાણીમાં અપેક્ષિત વૃદ્ધિ દરને અવેજી શકે છે અને જો પેઢી ખરેખર સ્થિર સ્થિતિમાં હોય તો તે જ પરિણામ મેળવી શકે છે.

બીજો મુદ્દો 'સ્થિર' વૃદ્ધિ દર તરીકે વાજબી વૃદ્ધિ દર શું છે તેના સાથે સંબંધિત છે. આ વૃદ્ધિ દર અર્થતંત્રના વિકાસ દર કરતાં ઓછું અથવા સમાન હોવું જોઈએ જેમાં પેઢી કાર્ય કરે છે. જો કે, આનો અર્થ એ નથી કે વિશ્લેષકો હંમેશા આ દર શું હોવો જોઈએ તે વિશે સંમત થશે, જો તેઓ સંમત થાય છે કે કંપની ત્રણ કારણોસર સ્થિર વિકાસ પેઢી છે:

-

અપેક્ષિત ફુગાવાના અંદાજ અને અર્થતંત્રમાં વાસ્તવિક વૃદ્ધિ સાથે સંકળાયેલી અનિશ્ચિતતાને જોતાં, વિવિધ વિશ્લેષકો દ્વારા ઉપયોગમાં લેવાતા બેંચમાર્ક વૃદ્ધિ દરમાં તફાવતો હોઈ શકે છે, એટલે કે, લાંબા ગાળે ફુગાવાની ઉચ્ચ અપેક્ષાઓ ધરાવતા વિશ્લેષકો અર્થતંત્રમાં નજીવા વૃદ્ધિ દરનો અંદાજ લગાવી શકે છે જે વધુ છે.

-

કંપનીનો વિકાસ દર અર્થતંત્ર કરતાં વધુ ન હોઈ શકે પરંતુ તે ઓછું હોઈ શકે છે. અર્થતંત્રના સંબંધમાં કંપનીઓ સમય જતાં નાની બની શકે છે.

-

એક અન્ય ઉદાહરણ છે જેમાં વિશ્લેષક 'સ્થિર વિકાસ દર' પર લાદવામાં આવેલી કડક મર્યાદાથી ભટકી શકે છે'. જો કોઈ કંપની 'ઉપર-સ્થિર' વૃદ્ધિ દરોના થોડા વર્ષો જાળવી રાખવાની સંભાવના હોય, તો પ્રારંભિક વર્ષોમાં સરેરાશ વૃદ્ધિને પ્રતિબિંબિત કરવા માટે સ્થિર વિકાસ દરમાં પ્રીમિયમ ઉમેરીને ફર્મ માટે અંદાજિત મૂલ્ય મેળવી શકાય છે. આ કિસ્સામાં પણ, વિશ્લેષકની સુગમતા મર્યાદિત છે.

8.3. બે-તબક્કાના ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલ

બે-તબક્કાની વૃદ્ધિ મોડેલ વૃદ્ધિના બે તબક્કાઓ માટે મંજૂરી આપે છે - એક પ્રારંભિક તબક્કો જ્યાં વૃદ્ધિ દર સ્થિર વિકાસ દર નથી અને ત્યારબાદ સ્થિર સ્થિતિ છે જ્યાં વૃદ્ધિ દર સ્થિર છે અને લાંબા ગાળા માટે તેમ રહેવાની અપેક્ષા છે. જ્યારે, મોટાભાગના કિસ્સાઓમાં, પ્રારંભિક તબક્કા દરમિયાન વૃદ્ધિ દર સ્થિર વિકાસ દર કરતાં વધુ હોય છે, ત્યારે મોડેલને મૂલ્ય કંપનીઓ સાથે અનુકૂળ કરી શકાય છે જે થોડા વર્ષો માટે નીચા અથવા નકારાત્મક વૃદ્ધિ દર પોસ્ટ કરવાની અપેક્ષા રાખે છે અને પછી સ્થિર વિકાસ પર પાછા આવી શકે છે.

મોડેલ મોડેલ વૃદ્ધિના બે તબક્કાઓ પર આધારિત છે, એક અસાધારણ વિકાસનો તબક્કો જે N વર્ષ સુધી ચાલે છે અને એક સ્થિર વિકાસ તબક્કો જે પછી હંમેશા ચાલે છે. અસાધારણ વૃદ્ધિ દર: જી% દર વર્ષે એન વર્ષ માટે અને પછી સ્થિર વૃદ્ધિ: જીએન ફોરેવર

સ્ટૉકનું મૂલ્ય = અસાધારણ તબક્કા દરમિયાન ડિવિડન્ડનું પીવી + ટર્મિનલ કિંમતનું પીવી

જ્યાં,

ડીપીએસટી = વર્ષ ટીમાં શેર દીઠ અપેક્ષિત ડિવિડન્ડ

કેઇ = ઇક્વિટીનો ખર્ચ (એચજીઃ ઉચ્ચ વૃદ્ધિ અવધિ; એસટી: સ્થિર વૃદ્ધિ અવધિ)

Pn = વર્ષ N ના અંતે કિંમત (ટર્મિનલ વેલ્યૂ)

જી = પ્રથમ એન વર્ષ માટે અસાધારણ વૃદ્ધિ દર

gn = વર્ષ n પછી હંમેશા માટે સ્થિર સ્થિતિ વિકાસ દર

આ મોડેલ એવી કંપનીઓ માટે શ્રેષ્ઠ છે જે ઉચ્ચ વૃદ્ધિમાં છે અને ચોક્કસ સમયગાળા માટે તે વૃદ્ધિ દર જાળવવાની અપેક્ષા રાખે છે, જેના પછી ઉચ્ચ વૃદ્ધિના સ્રોતો અદૃશ્ય થવાની અપેક્ષા છે. ઉદાહરણ તરીકે, જ્યાં આ લાગુ થઈ શકે છે તે એક પરિસ્થિતિ એ છે કે જ્યારે કોઈ કંપની પાસે આગામી થોડા વર્ષો માટે ખૂબ જ નફાકારક ઉત્પાદન માટે પેટન્ટ અધિકારો છે અને આ સમયગાળા દરમિયાન સુપર-નોર્મલ વૃદ્ધિનો આનંદ માણવાની અપેક્ષા છે. એકવાર પેટન્ટની સમયસીમા સમાપ્ત થયા પછી, તે સ્થિર વૃદ્ધિમાં પાછા આવવાની અપેક્ષા છે. અન્ય એક પરિસ્થિતિ જ્યાં વૃદ્ધિ વિશે આ ધારણા બનાવવી વાજબી હોઈ શકે છે તે એ છે કે જ્યારે કોઈ કંપની એક ઉદ્યોગમાં હોય છે જે સુપર-નોર્મલ વૃદ્ધિનો આનંદ માણી રહી છે કારણ કે પ્રવેશમાં નોંધપાત્ર અવરોધો છે (કાયદાકીય અથવા ઇન્ફ્રા-સ્ટ્રક્ચરની જરૂરિયાતોના પરિણામે), જે ઘણા વર્ષો સુધી નવા પ્રવેશકોને બહાર રાખવાની અપેક્ષા રાખી શકાય છે.

ધારો કે વિકાસ દર પ્રારંભિક તબક્કામાં તેના સ્તરથી સ્થિર દર સુધી ઘટી જાય છે તે પણ સૂચવે છે કે આ મોડેલ પ્રારંભિક તબક્કામાં સામાન્ય વૃદ્ધિ દર ધરાવતી કંપનીઓ માટે વધુ યોગ્ય છે. ઉદાહરણ તરીકે, એવું ધારવું વધુ વાજબી છે કે ઉચ્ચ વિકાસના સમયગાળામાં 12% પર વધતી કંપનીને તેનો વિકાસ દર 6% સુધી ઘટી જશે, પછી તે ઉચ્ચ વૃદ્ધિના સમયગાળામાં 40% પર વધતી પેઢી માટે છે. છેલ્લે, મોડેલ એવી કંપનીઓ માટે શ્રેષ્ઠ કામ કરે છે કે જે મોટાભાગના અવશિષ્ટ રોકડ પ્રવાહની ચુકવણી કરવાની નીતિ જાળવી રાખે છે - એટલે કે, દેવાની ચુકવણી અને પુનઃરોકાણની જરૂરિયાતો પૂર્ણ થયા પછી બાકી રોકડ પ્રવાહ - ડિવિડન્ડ તરીકે.

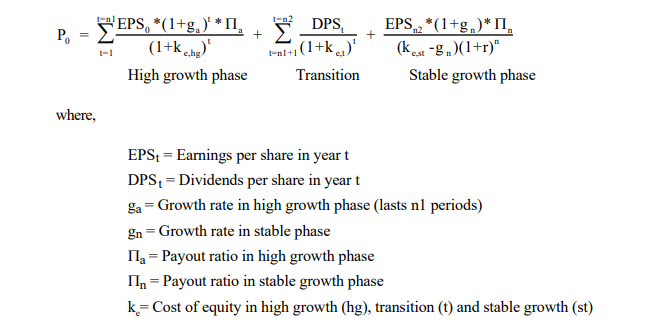

8.4 ત્રણ તબક્કાનું મોડેલ

ત્રણ-તબક્કાની ડિવિડન્ડ ડિસ્કાઉન્ટ ઉચ્ચ વૃદ્ધિના પ્રારંભિક સમયગાળા માટે પરવાનગી આપે છે, એક પરિવર્તનીય સમયગાળો જ્યાં વૃદ્ધિ ઘટે છે અને અંતિમ સ્થિર વિકાસ તબક્કો. તે મોટાભાગના મોડેલોનું સામાન્ય છે કારણ કે તે ચુકવણીના રેશિયો પર કોઈ પ્રતિબંધો લાદતું નથી.

સ્ટૉકનું મૂલ્ય એ પછી ઉચ્ચ વૃદ્ધિ અને ટ્રાન્ઝિશનલ સમયગાળા દરમિયાન અપેક્ષિત ડિવિડન્ડનું વર્તમાન મૂલ્ય છે અને અંતિમ સ્થિર વિકાસ તબક્કાની શરૂઆતમાં ટર્મિનલ કિંમતનું મૂલ્ય છે.

આ મોડેલની લવચીકતા તેને કોઈપણ ફર્મ માટે ઉપયોગી મોડેલ બનાવે છે, જે સમય જતાં બદલાતી વૃદ્ધિ ઉપરાંત અન્ય પરિમાણો પર પણ ફેરફાર થવાની અપેક્ષા છે - ખાસ કરીને, ચુકવણીની નીતિઓ અને રિસ્ક. તે કંપનીઓ માટે શ્રેષ્ઠ છે જે હવે અસાધારણ દરે વધી રહી છે અને પ્રારંભિક સમયગાળા માટે આ રેટ જાળવવાની અપેક્ષા છે, જેના પછી પેઢીના તફાવતના લાભમાં ઘટાડો થવાની અપેક્ષા છે, જેના કારણે વૃદ્ધિ દરમાં સ્થિર વૃદ્ધિ રેટમાં ધીમે ધીમે ઘટાડો થાય છે. વ્યવહારિક રીતે કહીએ તો, આ એવી પેઢી માટે ઉપયોગ કરવા માટે વધુ યોગ્ય મોડેલ હોઈ શકે છે જેની કમાણી ખૂબ જ ઊંચા દરે વધી રહી છે, તે પ્રારંભિક સમયગાળા માટે તે દરો પર વૃદ્ધિ ચાલુ રાખવાની અપેક્ષા છે, પરંતુ અપેક્ષા છે કે પેઢી મોટા થઈ જાય છે અને તેના સ્પર્ધાત્મક લાભો ગુમાવે છે ત્યારે સ્થિર દર તરફ ધીમે ધીમે ઘટવાનું શરૂ થશે.