9.1. પરિચય

ડિસ્કાઉન્ટેડ કૅશફ્લો (ડીસીએફ) વેલ્યુએશન તેના અપેક્ષિત ભવિષ્યના રોકડ પ્રવાહના વર્તમાન મૂલ્ય તરીકે સુરક્ષાના આંતરિક મૂલ્યને જોય છે. જ્યારે ડિવિડન્ડ પર લાગુ કરવામાં આવે છે, ત્યારે ડીસીએફ મોડેલ ડિસ્કાઉન્ટેડ ડિવિડન્ડ અભિગમ અથવા ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલ (ડીડીએમ) છે. ડીસીએફ વિશ્લેષણનો ઉપયોગ કંપની અને તેની ઇક્વિટી સિક્યોરિટીઝનું મૂલ્યાંકન કરવા માટે પણ કરી શકાય છે, ફ્રી કેશ ફ્લો ટુ ફર્મ (એફસીએફએફ) અને ફ્રી કેશ ફ્લો ટુ ઇક્વિટી (એફસીએફઇ) નું મૂલ્યાંકન કરીને. જ્યારે ડિવિડન્ડ એ ખરેખર શેરધારકોને ચૂકવવામાં આવતા રોકડ પ્રવાહ છે, ત્યારે મફત રોકડ પ્રવાહ શેરધારકોને વિતરણ માટે ઉપલબ્ધ રોકડ પ્રવાહ છે.

ડિવિડન્ડથી વિપરીત, FCFF અને FCFE સરળતાથી ઉપલબ્ધ ડેટા નથી. વિશ્લેષકોએ ઉપલબ્ધ નાણાંકીય માહિતીમાંથી આ જથ્થાઓની ગણતરી કરવાની જરૂર છે, જેમાં મફત રોકડ પ્રવાહની સ્પષ્ટ સમજ અને માહિતીને યોગ્ય રીતે અર્થઘટન અને ઉપયોગ કરવાની ક્ષમતાની જરૂર છે. ભવિષ્યમાં મફત રોકડ પ્રવાહની આગાહી પણ એક સમૃદ્ધ અને માંગણીની કવાયત છે. કંપનીના નાણાંકીય નિવેદનો, તેની કામગીરીઓ, તેના ધિરાણ અને તેના ઉદ્યોગ વિશે વિશ્લેષકની સમજ વાસ્તવિક "ડિવિડન્ડ" ચૂકવી શકે છે કારણ કે તેઓ તે કાર્યને સંબોધે છે.

9.2. આનો ઉપયોગ ક્યારે કરવામાં આવે છે

જ્યારે પણ નીચેની એક અથવા વધુ શરતો હાજર હોય ત્યારે વિશ્લેષકો રિટર્ન (એફસીએફએફ અથવા એફસીએફઇ) તરીકે મફત રોકડ પ્રવાહનો ઉપયોગ કરવા માંગે છે:

જ્યારે પણ નીચેની એક અથવા વધુ શરતો હાજર હોય ત્યારે વિશ્લેષકો રિટર્ન (એફસીએફએફ અથવા એફસીએફઇ) તરીકે મફત રોકડ પ્રવાહનો ઉપયોગ કરવા માંગે છે:

-

કંપની ડિવિડન્ડ ચૂકવતા નથી.

-

કંપની ડિવિડન્ડ ચૂકવે છે પરંતુ ચૂકવેલ ડિવિડન્ડ કંપનીની ડિવિડન્ડ ચૂકવવાની ક્ષમતાથી નોંધપાત્ર રીતે અલગ હોય છે.

-

મફત રોકડ પ્રવાહ વાજબી આગાહીના સમયગાળામાં નફાકારકતા સાથે સંરેખિત છે જેના સાથે વિશ્લેષક આરામદાયક છે.

-

રોકાણકાર નિયંત્રણનો દ્રષ્ટિકોણ લે છે. નિયંત્રણ સાથે મફત રોકડ પ્રવાહના ઉપયોગો પર વિવેકબુદ્ધિ આવે છે. જો કોઈ રોકાણકાર કંપનીનું નિયંત્રણ લઈ શકે છે (અથવા અન્ય રોકાણકારને આમ કરવાની અપેક્ષા રાખે છે), તો ડિવિડન્ડ નોંધપાત્ર રીતે બદલી શકાય છે; ઉદાહરણ તરીકે, તેઓ ડિવિડન્ડ ચૂકવવાની આશરે કંપનીની ક્ષમતા પર સેટ કરી શકાય છે. આવા રોકાણકાર એક્વિઝિશનમાં થયેલા દેવાની સર્વિસિંગ જેવા ઉપયોગો માટે મફત રોકડ પ્રવાહ પણ લાગુ કરી શકે છે.

એફઆઈ આરએમના મૂલ્યનો અંદાજ લગાવવા માટે એફસીએફ મોડલનો ઉપયોગ કરીને એફસીએફ અથવા પરોક્ષ રીતે સામાન્ય ઇક્વિટીનું મૂલ્ય સીધું જ કરી શકાય છે અને પછી ઇક્વિટીના મૂલ્યનો અંદાજ મેળવવા માટે એફસીએફએફમાંથી નોન-કૉમન-સ્ટોક કેપિટલ (સામાન્ય રીતે ડેટ) નું મૂલ્ય ઘટાડી શકાય છે.

9.3. મફત રોકડ પ્રવાહની વ્યાખ્યા

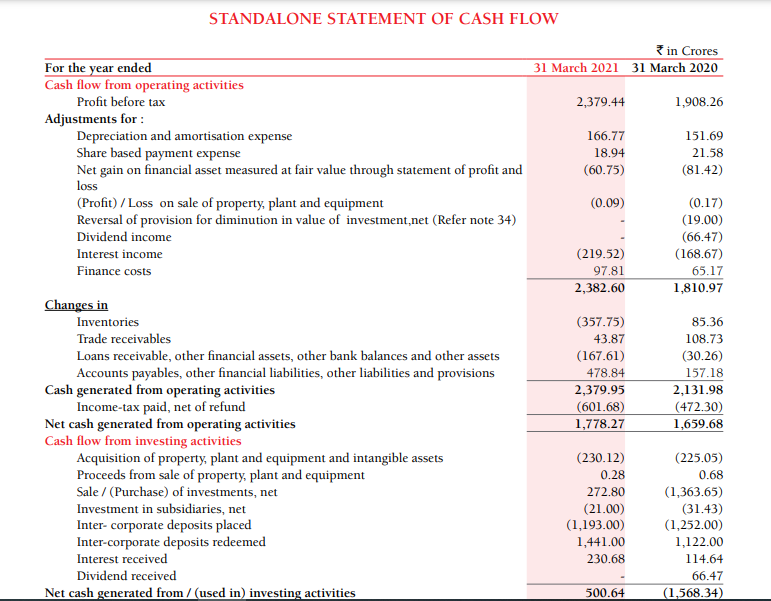

કંપની માટે મફત રોકડ પ્રવાહ એ તમામ ઓપરેટિંગ ખર્ચ (કરવેરા સહિત) ચૂકવવામાં આવ્યા પછી અને કાર્યકારી મૂડી (દા.ત., ઇન્વેન્ટરી) અને fi xed મૂડી (દા.ત., ઉપકરણ) માં જરૂરી રોકાણો કર્યા પછી મૂડીના સપ્લાયર્સ માટે ઉપલબ્ધ રોકડ પ્રવાહ છે. એફસીએફ એ ઓપરેશન્સમાંથી રોકડ પ્રવાહ છે, જે મૂડી ખર્ચ બાદ કરે છે. મૂડીના કંપનીના સપ્લાયર્સમાં સામાન્ય શેરધારકો, બોન્ડધારકો અને કેટલીકવાર, પસંદગીના શેરધારકોનો સમાવેશ થાય છે. FCFF ની ગણતરી કરવા માટે સમીકરણ વિશ્લેષકોનો ઉપયોગ ઉપલબ્ધ એકાઉન્ટિંગ માહિતી પર આધારિત છે.

ઇક્વિટીમાં મફત રોકડ પ્રવાહ એ તમામ ઓપરેટિંગ ખર્ચ, વ્યાજ અને મુદ્દલની ચુકવણી કર્યા પછી કંપનીના સામાન્ય ઇક્વિટી ધારકો માટે ઉપલબ્ધ રોકડ પ્રવાહ છે અને કાર્યકારી અને નિશ્ચિત મૂડીમાં જરૂરી રોકાણો કરવામાં આવ્યા છે. એફસીએફઇ એ ઓપરેશન્સમાંથી રોકડ પ્રવાહ છે, જેમાં મૂડી ખર્ચ બાદ (અને વત્તા) દેવું ધારકોને ચુકવણી બાદ કરવામાં આવે છે.

9.4 પેઢીને મફત રોકડ પ્રવાહનું વર્તમાન મૂલ્ય

એફસીએફએફ વેલ્યુએશન અભિગમ મૂડીના વેઇટેડ એવરેજ ખર્ચ પર ભવિષ્યના એફસીએફએફના વર્તમાન મૂલ્ય તરીકે પેઢીના મૂલ્યનો અંદાજ લગાવે છે:

કારણ કે FCFF મૂડીના તમામ સપ્લાયર્સ માટે રોકડ પ્રવાહ ઉપલબ્ધ છે, WACC નો ઉપયોગ ડિસ્કાઉન્ટ FCFF માટે કંપનીની તમામ મૂડીનું કુલ મૂલ્ય આપે છે.

FCFF= કામગીરીમાંથી રોકડ પ્રવાહ - લાંબા ગાળાની સંપત્તિમાં ચોખ્ખું રોકાણ

મૂડીનો ખર્ચ રિટર્નનો જરૂરી દર છે જે રોકાણકારોએ કૅશ ફ્લો સ્ટ્રીમની માંગ કરવી જોઈએ જેમ કે કંપનીનું વિશ્લેષણ કરવામાં આવે છે. WACC આ રોકડપ્રવાહના જોખમ પર આધારિત છે.

WACC એ દેવું અને ઇક્વિટી માટે વળતરના (કોર્પોરેટ) કર પછીના આવશ્યક દરોની સરેરાશ છે, જ્યાં વજન દરેક સ્રોત, દેવું અને ઇક્વિટીમાંથી પેઢીના કુલ બજાર મૂલ્યના પ્રમાણો છે. વૈકલ્પિક તરીકે, વિશ્લેષકો ફર્મના લક્ષ્ય મૂડી માળખામાં ઋણ અને ઇક્વિટીના વજનનો ઉપયોગ કરી શકે છે જ્યારે તે વજન જાણીતા હોય અને બજાર મૂલ્યના વજનથી અલગ હોય.

WACC માટે ફોર્મ્યુલા છે:

WACC=WD*KD+અમે*કે

જ્યાં:

Wd = દેવુંનું વજન (કુલ સંપત્તિમાં દેવુંનું પ્રમાણ)

કેડી = દેવુંનો દર

અમે = ઇક્વિટીનું વજન (કુલ સંપત્તિમાં ઇક્વિટીનો પ્રમાણ)

કેઇ = ઇક્વિટીનો દર

તેથી, ચાલો બ્રિટાનિયા ઉદ્યોગોની પેઢીના મફત રોકડ પ્રવાહની ગણતરી કરીએ:

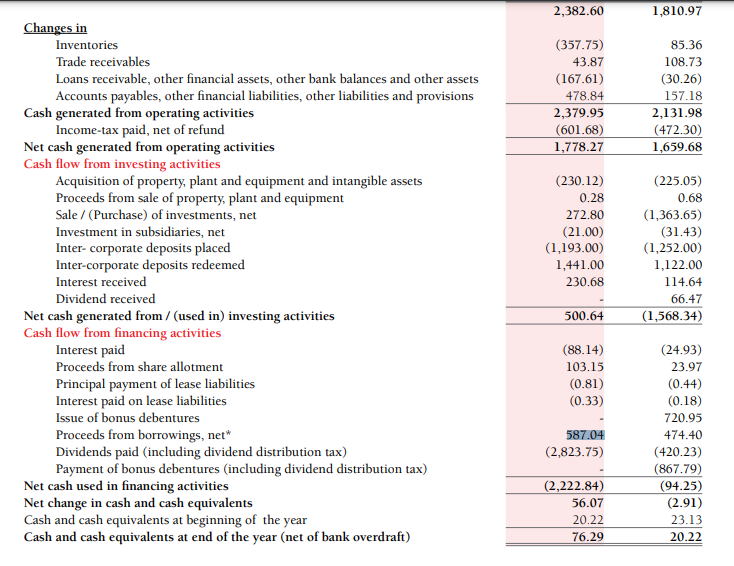

નાણાંકીય વર્ષ 21 માટે મફત રોકડ પ્રવાહ = ઓપરેટિંગમાંથી પેદા થયેલ ચોખ્ખી રોકડ - મૂડી ખર્ચ

= 1778.27-230.12

= રૂ. 1547.88crs

નાણાંકીય વર્ષ 20 = 1659.68-225.05 માટે મફત કૅશફ્લો

= ₹ 1434.63 કરોડ

9.5. મફત કૅશફ્લો અભિગમનો ઉપયોગ કરીને વર્તમાન મૂલ્યની ગણતરી કરવી

ચાલો આ અભિગમનો ઉપયોગ કરીને ફર્મના વર્તમાન મૂલ્યની ગણતરી કેવી રીતે કરવામાં આવશે તે સમજીએ

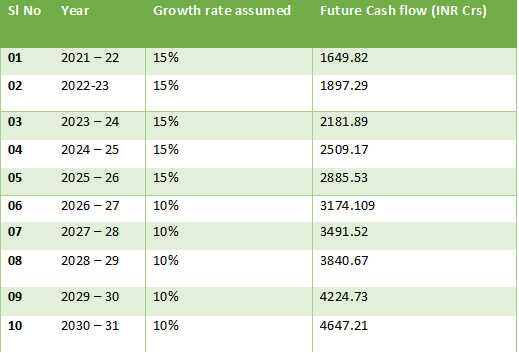

પગલું 1- સરેરાશ મફત કૅશફ્લોની ગણતરી કરો- નાણાંકીય વર્ષ 21 અને નાણાંકીય વર્ષ 20 = Rs.1491.25crs ની સરેરાશ

પગલું 2- વિકાસ દર ઓળખો- વૃદ્ધિનો દર પસંદ કરો. આ દર છે જેના પર સરેરાશ રોકડ પ્રવાહ આગળ વધશે. અમે અહીં બે તબક્કાના મોડેલનો ઉપયોગ કરી શકીએ છીએ. પ્રથમ તબક્કાની ડીલ પ્રથમ 5 વર્ષ, અને છેલ્લા 5 વર્ષ સાથે 2nd તબક્કાની ડીલ. ખાસ કરીને, બ્રિટાનિયા માટે, કારણ કે તે એક મોટી ગ્રાહક માલ કંપની છે- વધુ પરિપક્વ- અમે પ્રથમ 5 વર્ષ માટે 15% અને આગામી પાંચ વર્ષ માટે લગભગ 10% ધારી શકીએ છીએ.

પગલું 3- આગામી 10 વર્ષ માટે ભવિષ્યના કૅશફ્લોનો અંદાજ

અમે જાણીએ છીએ કે 2020 -21 માટે સરેરાશ કૅશ ફ્લો ₹1434.63 છે સીઆરએસ. 15% વૃદ્ધિ પર, વર્ષ 2021 - 2022 માટે રોકડ પ્રવાહનો અંદાજ છે

= 1434.63 * (1+15%)

= ₹ 1649.8 કરોડ.

વર્ષ 2022 - 2023 માટે મફત રોકડ પ્રવાહનો અંદાજ છે –

= 1649.8 * (1 + 15%)

= ₹ 1897.27 કરોડ.

તેથી આગળ અને વધુ.

પગલું 4- ટર્મિનલ વેલ્યૂની ગણતરી કરો

અમે 10 વર્ષ માટે કૅશફ્લોની આગાહી કર્યા પછી. 10th વર્ષ પછી કંપનીનું શું થશે? શું તે અસ્તિત્વમાં નથી? સારું, તે નહીં. એક કંપની એક 'ચિંતાજનક' હોવાની અપેક્ષા છે જે હંમેશા અસ્તિત્વમાં રહે છે. આનો અર્થ એ છે કે જ્યાં સુધી કંપની અસ્તિત્વમાં હોય ત્યાં સુધી, મફત રોકડની કેટલીક રકમ પેદા થાય છે. જો કે, જેમ કંપનીઓ પરિપક્વ થાય છે, તે દર કે જેના પર મફત રોકડ ઉત્પન્ન થાય છે તે ઘટાડવાનું શરૂ કરે છે.

જે દર પર મફત રોકડ પ્રવાહ 10 વર્ષ (2031 થી શરુ) થી વધુ વધે છે તેને "ટર્મિનલ ગ્રોથ રેટ" કહેવામાં આવે છે. સામાન્ય રીતે, ટર્મિનલ ગ્રોથ રેટને 5% કરતાં ઓછો માનવામાં આવે છે.

ટર્મિનલ વેલ્યૂની ગણતરી કરવા માટે, અમારે માત્ર 10th વર્ષનો કૅશ ફ્લો લેવો પડશે અને તેને ટર્મિનલ ગ્રોથ રેટ પર વધારવો પડશે. જો કે, આ કરવાનો ફોર્મ્યુલા અલગ છે કારણ કે અમે ઇન્ફિનિટી માટે શાબ્દિક રીતે મૂલ્યની ગણતરી કરી રહ્યા છીએ.

ચાલો, 10% ના ડિસ્કાઉન્ટ રેટ અને 4% ના ટર્મિનલ ગ્રોથ રેટને ધ્યાનમાં રાખીને બ્રિટાનિયા માટે ટર્મિનલ વેલ્યૂની ગણતરી કરીએ :

ટર્મિનલ વેલ્યૂ = FCF * (1 + ટર્મિનલ ગ્રોથ રેટ) / (ડિસ્કાઉન્ટ રેટ - ટર્મિનલ ગ્રોથ રેટ)

= 4647.21 *(1+ 4%) / (9% – 4%)

= 96,661.97

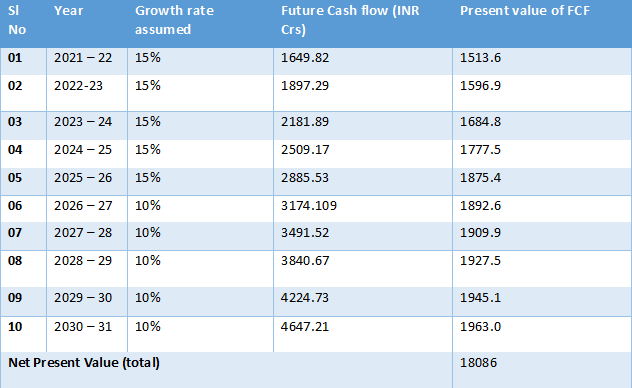

પગલું 5- આ કૅશફ્લો અને ટર્મિનલ વેલ્યૂના વર્તમાન મૂલ્યની ગણતરી કરો

ચાલો 9% નો ડિસ્કાઉન્ટ રેટ ધારીએ

ઉદાહરણ તરીકે, 2022 - 23 (હવેથી 2 વર્ષ) માં, બ્રિટાનિયાને ₹195.29 કરોડ પ્રાપ્ત થવાની અપેક્ષા છે. 9% ની છૂટ દર પર, વર્તમાન મૂલ્ય હશે –

= 1897.29 / (1+9%)^2

= ₹1596.91 કરોડ

અમારે ટર્મિનલ વેલ્યૂ માટે નેટ પ્રેઝન્ટ વેલ્યૂની પણ ગણતરી કરવાની જરૂર છે.

ટર્મિનલ મૂલ્ય 96661.97 છે તેથી NPV = 96661.97/(1+9%)^10

= Rs.40831crs

તેથી, રોકડ પ્રવાહના વર્તમાન મૂલ્યોની રકમ = ભવિષ્યમાં મફત રોકડ પ્રવાહનું એનપીવી + ટર્મિનલ મૂલ્યનું પીવી છે

= 18086+ 40831

= ₹58917 કરોડ

આનો અર્થ એ છે કે આજે ઊભા રહેવું અને ભવિષ્યમાં જોવું; બ્રિટાનિયા ઉદ્યોગો ₹58917 કરોડનો સંપૂર્ણપણે મફત રોકડ પ્રવાહ પેદા કરી શકે છે.

હવે ફર્મની માર્કેટ કેપ સાથે આની તુલના કરવા માટે- આપણે કંપનીનું ચોખ્ખું દેવું તપાસવું જોઈએ.

ચોખ્ખું ઋણ = વર્તમાન વર્ષનું કુલ ઋણ- રોકડ અને રોકડ સમકક્ષ

= Rs.1719.67crs

તેથી કૅશ ફ્લોનું કુલ વર્તમાન મૂલ્ય = ₹58917-1719 = Rs.57198crs

બ્રિટાનિયાની માર્કેટ કેપ ₹89922 કરોડ છે. તેનો અર્થ એ છે કે DCF મોડેલ અને ઊપરની ધારણાનો ઉપયોગ કરવો- સ્ટૉક મૂલ્ય પર દેખાય છે. જો કે જો કોઈ ટર્મિનલ વેલ્યૂ ગ્રોથ રેટ અથવા ડિસ્કાઉન્ટ ફેક્ટરમાં ફેરફાર કરે તો આ નંબરો બદલાઈ શકે છે.

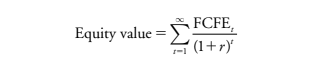

9.6. FCFEE નું વર્તમાન મૂલ્ય

ઇક્વિટીનું મૂલ્ય આના પર જરૂરી વળતર દર પર FCFE ની છૂટ દ્વારા પણ શોધી શકાય છે

ઇક્વિટી, આર :

કારણ કે એફસીએફઇ એ ઇક્વિટી ધારકો માટે બાકી રહેલ રોકડ પ્રવાહ છે, અન્ય તમામ દાવાઓ સંતુષ્ટ થયા પછી, આર (ઇક્વિટી પર આવશ્યક વળતર દર) દ્વારા એફસીએફઇની છૂટ કંપનીની ઇક્વિટીનું મૂલ્ય આપે છે.

એફસીએફઇ = કામગીરીમાંથી રોકડ પ્રવાહ - મૂડી ખર્ચ + ચોખ્ખું ઉધાર

ચાલો બ્રિટાનિયા ઉદ્યોગો માટે આની ગણતરી કરીએ:

તેથી નાણાંકીય વર્ષ 21 માટે એફસી = ઑપરેટિંગ એફઇમાંથી રોકડ પ્રવાહ - કેપેક્સ + ચોખ્ખું ઉધાર

= 1778.27-230.12+587.04

= Rs.2135.19crs

હવે જો આપણે આ નંબરનો ઉપયોગ કરીને ભવિષ્યના કૅશફ્લોનો આધાર તરીકે અંદાજ કરીએ છીએ અને આગાહી કરેલ નંબર માટે પછી વર્તમાન મૂલ્યની ગણતરી કરીએ છીએ. અમે જે મૂલ્ય પર પહોંચીશું તેને ઇક્વિટી શેરધારકોને મફત રોકડ પ્રવાહ તરીકે ઓળખવામાં આવશે. અહીં પણ આપણે સતત વિકાસ દર, બે તબક્કા અને ત્રણ તબક્કાના વિકાસના મોડેલો ધરાવી શકીએ છીએ જે આ રોકડપ્રવાહના ભવિષ્યના મૂલ્યો પર પહોંચી શકે છે.