5.1 आज इंश्योरेंस कितना महत्वपूर्ण है?

कई कारणों से आज इंश्योरेंस बहुत महत्वपूर्ण है. यह एक फाइनेंशियल सुरक्षा कवच के रूप में कार्य करता है, जो अप्रत्याशित घटनाओं और अनिश्चितताओं से सुरक्षा और मन की शांति प्रदान करता है. इंश्योरेंस क्यों आवश्यक है, इसके कुछ प्रमुख कारण यहां दिए गए हैं:

फाइनेंशियल सुरक्षा

इंश्योरेंस दुर्घटनाओं, बीमारी, चोरी या प्राकृतिक आपदाओं जैसी अप्रत्याशित घटनाओं के कारण आपको और आपके परिवार को महत्वपूर्ण फाइनेंशियल नुकसान से बचाता है.

उदाहरण के लिए:

- हेल्थ इंश्योरेंस: मेडिकल खर्चों को कवर करता है और क्वालिटी हेल्थकेयर तक एक्सेस सुनिश्चित करता है.

- लाइफ इंश्योरेंस: आपकी असमय मृत्यु के मामले में आपके परिवार को फाइनेंशियल सहायता प्रदान करता है.

- ऑटो इंश्योरेंस: दुर्घटनाओं या चोरी के मामले में नुकसान और देयताओं को कवर करता है.

जोखिम प्रबंधन

इंश्योरेंस आपको इंश्योरेंस कंपनी को संभावित नुकसान के फाइनेंशियल जोखिम को ट्रांसफर करने की अनुमति देता है. प्रीमियम का भुगतान करके, आप अप्रत्याशित घटनाओं से जुड़ी उच्च लागतों से खुद को सुरक्षित कर सकते हैं.

मन की शांति

इंश्योरेंस कवरेज होने से आपको मन की शांति मिलती है, यह जानकर कि आप फाइनेंशियल रूप से सुरक्षित हैं. यह आपको संभावित फाइनेंशियल बोझ की चिंता किए बिना अपनी दैनिक गतिविधियों पर ध्यान केंद्रित करने की अनुमति देता है.

कानूनी आवश्यकताएं

कई मामलों में, इंश्योरेंस कानूनी रूप से आवश्यक है. उदाहरण के लिए:

- ऑटो इंश्योरेंस: अधिकांश देशों के लिए ड्राइवरों के पास न्यूनतम ऑटो इंश्योरेंस होना आवश्यक है.

- होमओनर्स इंश्योरेंस: मॉरगेज लेंडर को अक्सर प्रॉपर्टी की सुरक्षा के लिए होमओनर्स इंश्योरेंस की आवश्यकता होती है.

वेल्थ प्रिज़र्वेशन

इंश्योरेंस अप्रत्याशित घटनाओं के कारण फाइनेंशियल गड़बड़ी को रोककर आपकी संपत्ति को सुरक्षित रखने में मदद करता है. यह सुनिश्चित करता है कि आपकी बचत और इन्वेस्टमेंट को अप्रत्याशित खर्चों से कम नहीं किया जाता है.

बचत को प्रोत्साहित करता है

कुछ इंश्योरेंस पॉलिसी, जैसे एंडोमेंट प्लान और होल लाइफ इंश्योरेंस, सेविंग टूल के रूप में भी काम करती हैं, जिससे आपको भविष्य के फाइनेंशियल लक्ष्यों के लिए कॉर्पस बनाने में मदद मिलती है.

बिज़नेस प्रोटेक्शन

बिज़नेस के लिए, एसेट, कर्मचारियों और ऑपरेशन की सुरक्षा के लिए इंश्योरेंस महत्वपूर्ण है. इसमें प्रॉपर्टी इंश्योरेंस, लायबिलिटी इंश्योरेंस और कामगारों के मुआवजे जैसे विभिन्न प्रकार के कवरेज शामिल हैं.

उदाहरण, :

कॉम्प्रिहेंसिव हेल्थ इंश्योरेंस प्लान के साथ, रवि अप्रत्याशित मेडिकल खर्चों से खुद को और अपने परिवार को सुरक्षित कर सकते हैं, जिससे यह सुनिश्चित होता है कि उनकी बचत और फाइनेंशियल प्लान उच्च हेल्थकेयर लागत से प्रभावित नहीं होते हैं. इसके अलावा, लाइफ इंश्योरेंस अपने आश्रितों को एक सुरक्षा कवच प्रदान करता है, जिससे यह सुनिश्चित होता है कि वे अप्रत्याशित घटना की स्थिति में फाइनेंशियल रूप से सुरक्षित हों. अपनी फाइनेंशियल स्ट्रेटेजी में इंश्योरेंस शामिल करके, रवि अपने लॉन्ग-टर्म लक्ष्यों की सुरक्षा करते हैं और अपने परिवार के भविष्य के लिए मन की शांति प्रदान करते हैं.

5.2 प्रधानमंत्री जीवन ज्योति बीमा योजना क्या है?

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) भारत में सरकार द्वारा समर्थित एक लाइफ इंश्योरेंस स्कीम है. यह किसी भी कारण से मृत्यु के लिए लाइफ इंश्योरेंस कवर प्रदान करता है. यहां स्कीम की प्रमुख विशेषताएं दी गई हैं:

- पात्रता: 18 से 50 वर्ष की आयु वाले व्यक्तियों के लिए उपलब्ध, जिनके पास बैंक अकाउंट है.

- कवरेज: किसी भी कारण से पॉलिसीधारक की मृत्यु के मामले में ₹2 लाख का लाइफ कवर प्रदान करता है.

- प्रीमियम: वार्षिक प्रीमियम ₹436 है, जो पॉलिसीधारक के बैंक अकाउंट से ऑटो-डेबिट हो जाता है.

- पॉलिसी की अवधि: कवर एक वर्ष के लिए है, जिसे वार्षिक रूप से रिन्यू किया जा सकता है.

- प्रशासन: स्कीम को भाग लेने वाले बैंकों के सहयोग से लाइफ इंश्योरेंस कॉर्पोरेशन (LIC) और अन्य इंश्योरेंस कंपनियों के माध्यम से लगाया जाता है.

उदाहरण: PMJJBY के साथ रवि का अनुभव

रवि की प्रोफाइल

- आयु: प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) भारत में सरकार द्वारा समर्थित लाइफ इंश्योरेंस स्कीम है. यह किसी भी कारण से मृत्यु के लिए लाइफ इंश्योरेंस कवर प्रदान करता है. यहां स्कीम की प्रमुख विशेषताएं दी गई हैं:

- पात्रता: 18 से 50 वर्ष की आयु वाले व्यक्तियों के लिए उपलब्ध, जिनके पास बैंक अकाउंट है.

- कवरेज: किसी भी कारण से पॉलिसीधारक की मृत्यु के मामले में ₹2 लाख का लाइफ कवर प्रदान करता है.

- प्रीमियम: वार्षिक प्रीमियम ₹436 है, जो पॉलिसीधारक के बैंक अकाउंट से ऑटो-डेबिट हो जाता है.

- पॉलिसी अवधि: कवर एक वर्ष के लिए है, जिसे वार्षिक रूप से रिन्यू किया जा सकता है.

- प्रशासन: यह स्कीम भाग लेने वाले बैंकों के सहयोग से लाइफ इंश्योरेंस कॉर्पोरेशन (LIC) और अन्य इंश्योरेंस कंपनियों के माध्यम से संचालित की जाती है.

रवि का निर्णय

- रवि ने अकाल मृत्यु के मामले में अपने परिवार के लिए फाइनेंशियल सुरक्षा सुनिश्चित करने के लिए प्रधानमंत्री जीवन ज्योति बीमा योजना में नामांकन करने का निर्णय लिया. उन्होंने अपने बैंक में गए और स्कीम में नामांकन करने के लिए आवश्यक फॉर्म भरे.

एनरोलमेंट प्रोसेस

- फॉर्म जमा करना: रवि ने अपने बैंक में सहमति-सह-घोषणा फॉर्म जमा किया.

- ऑटो-डेबिट: उनके बैंक अकाउंट से ₹436 का वार्षिक प्रीमियम ऑटो-डेबिट कर दिया गया था.

- कवरेज शुरू: प्रीमियम ऑटो-डेबिट की तिथि से इंश्योरेंस कवर शुरू हुआ.

रवि के परिवार के लाभ

- दुर्भाग्यवश, अगर रवि के साथ कुछ होता है, तो उनके परिवार को इंश्योरेंस स्कीम से ₹2 लाख की राशि प्राप्त होगी. यह राशि उन्हें कठिन समय के दौरान अपनी फाइनेंशियल ज़रूरतों को मैनेज करने में मदद करेगी.

- PMJJBY में नामांकन करके, रवि ने यह सुनिश्चित किया कि उनकी अकाल मृत्यु के मामले में उनके परिवार को कुछ फाइनेंशियल सहायता मिलेगी. इससे उन्हें मन की शांति मिली, यह जानकर कि उनके प्रियजनों को सुरक्षित रखा गया था.

5.3. प्रधानमंत्री सुरक्षा बीमा योजना क्या है?

प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY) भारत में सरकार द्वारा समर्थित एक्सीडेंट इंश्योरेंस स्कीम है. यह एक्सीडेंटल डेथ और डिसेबिलिटी के लिए कवरेज प्रदान करता है. यहां स्कीम की प्रमुख विशेषताएं दी गई हैं:

- पात्रता: 18 से 70 वर्ष की आयु वाले व्यक्तियों के लिए उपलब्ध, जिनके पास बैंक अकाउंट है.

- कवरेज: दोनों आंखों, दोनों हाथ या दोनों पैरों की मृत्यु या पूर्ण और रिकवर न होने वाली हानि के लिए ₹2 लाख का एक्सीडेंटल डेथ और डिसेबिलिटी कवर प्रदान करता है. आंशिक विकलांगता (एक आंख या एक हाथ या एक पैर का नुकसान) के लिए, कवर रु. 1 लाख है.

- प्रीमियम: वार्षिक प्रीमियम ₹20 है, जो पॉलिसीधारक के बैंक अकाउंट से ऑटो-डेबिट हो जाता है.

- पॉलिसी अवधि: कवर एक वर्ष के लिए है, जिसे वार्षिक रूप से रिन्यू किया जा सकता है.

- प्रशासन: योजना को भाग लेने वाले बैंकों के सहयोग से सार्वजनिक क्षेत्र की जनरल इंश्योरेंस कंपनियों (पीएसजीआईसी) और अन्य जनरल इंश्योरेंस कंपनियों के माध्यम से संचालित किया जाता है.

उदाहरण: PMSBY के साथ रवि का अनुभव

रवि की प्रोफाइल

- आयु: 40 वर्ष

- व्यवसाय: कॉर्पोरेट कर्मचारी

- परिवार: पत्नी और दो बच्चे

रवि का निर्णय

रवि ने दुर्घटना के मामले में अपने परिवार के लिए फाइनेंशियल सुरक्षा सुनिश्चित करने के लिए प्रधानमंत्री सुरक्षा बीमा योजना में नामांकन करने का निर्णय लिया. उन्होंने अपने बैंक में गए और स्कीम में नामांकन करने के लिए आवश्यक फॉर्म भरे.

एनरोलमेंट प्रोसेस

- फॉर्म जमा करना: रवि ने अपने बैंक में सहमति-सह-घोषणा फॉर्म जमा किया.

- ऑटो-डेबिट: उनके बैंक अकाउंट से ₹20 का वार्षिक प्रीमियम ऑटो-डेबिट कर दिया गया था.

- कवरेज शुरू: प्रीमियम ऑटो-डेबिट की तिथि से इंश्योरेंस कवर शुरू हुआ.

रवि के परिवार के लाभ

दुर्भाग्यवश, अगर रवि की मृत्यु या विकलांगता के कारण कोई दुर्घटना होती है, तो उनके परिवार को इंश्योरेंस स्कीम से फाइनेंशियल सहायता प्राप्त होगी:

- एक्सीडेंटल डेथ: उसके नॉमिनी को ₹ 2 लाख.

- पूर्ण विकलांगता: दोनों आंखों, दोनों हाथों या दोनों पैरों के कुल और रिकवर न होने वाले नुकसान के लिए ₹ 2 लाख.

- आंशिक विकलांगता: एक आंख या एक हाथ या एक पैर के कुल और रिकवर न होने वाले नुकसान के लिए ₹ 1 लाख.

PMSBY में नामांकन करके, रवि ने यह सुनिश्चित किया कि दुर्घटना के मामले में उनके परिवार को कुछ फाइनेंशियल सहायता मिलेगी. इससे उन्हें मन की शांति मिली, यह जानकर कि उनके प्रियजनों को सुरक्षित रखा गया था.

5.4 अपनी इंश्योरेंस आवश्यकताओं को कैसे एक्सेस करें

अपनी इंश्योरेंस आवश्यकताओं का आकलन करना यह सुनिश्चित करने के लिए एक आवश्यक चरण है कि आप और आपके परिवार को पर्याप्त रूप से सुरक्षित रखा जाए. इंश्योरेंस कवरेज के प्रकार और राशि निर्धारित करने में आपकी मदद करने के लिए चरण-दर-चरण गाइड यहां दी गई है:

- अपनी मौजूदा फाइनेंशियल स्थिति का मूल्यांकन करें

- आय: अपनी कुल घरेलू आय निर्धारित करें.

- खर्च: जीवन लागत, लोन और अन्य फाइनेंशियल दायित्वों सहित अपने मासिक और वार्षिक खर्चों को लिस्ट करें.

- एसेट: अपने एसेट की वैल्यू की गणना करें, जैसे सेविंग, इन्वेस्टमेंट और प्रॉपर्टी.

- देयताएं: अपने क़र्ज़ और अन्य फाइनेंशियल ज़िम्मेदारियों की पहचान करें.

- संभावित जोखिमों की पहचान करें

- स्वास्थ्य संबंधी जोखिम: किसी भी मेडिकल स्थिति या परिवार की मेडिकल हिस्ट्री पर विचार करें, जिसके लिए हेल्थ कवरेज की आवश्यकता हो सकती है.

- जीवन जोखिम: अपनी असमय मृत्यु के मामले में अपने परिवार पर फाइनेंशियल प्रभाव का मूल्यांकन करें.

- प्रॉपर्टी के जोखिम: अपने घर, कार और अन्य मूल्यवान संपत्ति से जुड़े जोखिमों का आकलन करें.

- लायबिलिटी जोखिम: दुर्घटनाओं या अन्य को होने वाले नुकसान जैसी संभावित देयताओं की पहचान करें.

- आवश्यक इंश्योरेंस कवरेज निर्धारित करें

- हेल्थ इंश्योरेंस: सुनिश्चित करें कि आपके पास मेडिकल खर्चों, हॉस्पिटलाइज़ेशन और गंभीर बीमारियों के लिए पर्याप्त कवरेज है.

- लाइफ इंश्योरेंस: अपनी आय को बदलने और आपकी अनुपस्थिति में अपने परिवार की फाइनेंशियल ज़रूरतों को पूरा करने के लिए आवश्यक कवरेज की गणना करें.

- ऑटो इंश्योरेंस: आपके वाहन से संबंधित नुकसान, चोरी और थर्ड-पार्टी देयताओं को कवर करें.

- होमओनर्स इंश्योरेंस: आग, चोरी, प्राकृतिक आपदाओं आदि के कारण होने वाले नुकसान से अपनी प्रॉपर्टी को सुरक्षित करें.

- डिसेबिलिटी इंश्योरेंस: अगर आप विकलांगता के कारण काम नहीं कर पा रहे हैं, तो इनकम रिप्लेसमेंट प्रदान करें.

- लायबिलिटी इंश्योरेंस: दुर्घटनाओं या दूसरों को होने वाले नुकसान से उत्पन्न कानूनी देयताओं को कवर करें.

- मौजूदा कवरेज की पर्याप्तता का आकलन करें

- अपनी मौजूदा इंश्योरेंस पॉलिसी को रिव्यू करें, ताकि वे आपकी ज़रूरतों को पूरा कर सकें.

- कवरेज या पुरानी पॉलिसी में किसी भी अंतर के बारे में जानें, जिन्हें अपडेट करने की आवश्यकता होती है.

- कवरेज राशि की गणना करें

- हर प्रकार के इंश्योरेंस के लिए उपयुक्त कवरेज राशि निर्धारित करने के लिए ऑनलाइन कैलकुलेटर का उपयोग करें या इंश्योरेंस सलाहकार से परामर्श करें.

- सुनिश्चित करें कि आपके फाइनेंशियल लक्ष्यों को पूरा करने और पर्याप्त सुरक्षा प्रदान करने के लिए कवरेज पर्याप्त है.

- प्रोफेशनल सलाह लें

- अपनी विशिष्ट आवश्यकताओं और परिस्थितियों के आधार पर पर्सनलाइज़्ड सुझाव प्राप्त करने के लिए इंश्योरेंस सलाहकार या फाइनेंशियल प्लानर से परामर्श करें.

- सर्वश्रेष्ठ कवरेज विकल्प खोजने के लिए विभिन्न इंश्योरेंस प्लान और प्रदाताओं की तुलना करें.

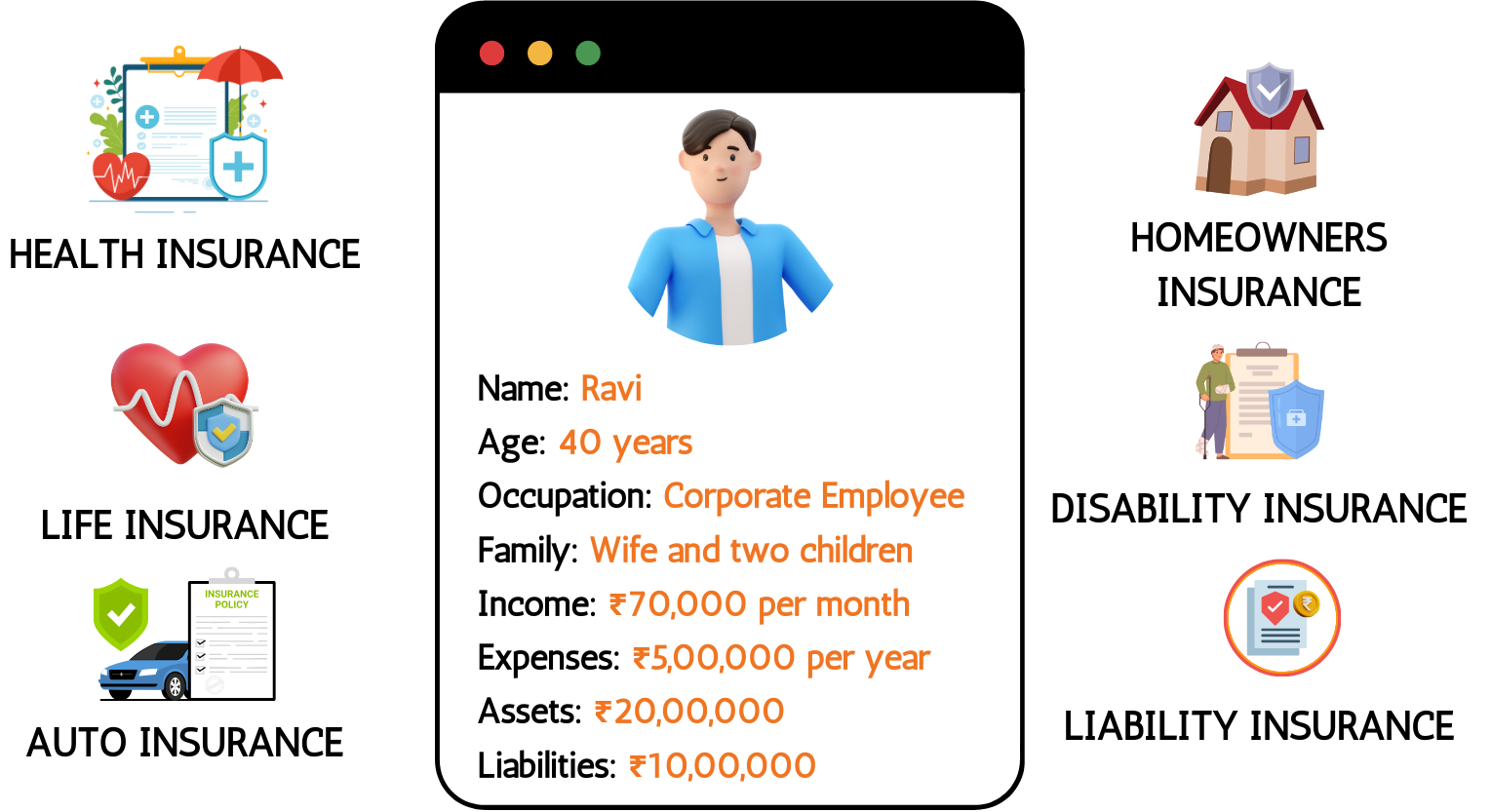

रवि के इंश्योरेंस को असेसमेंट की आवश्यकता है

रवि की प्रोफाइल:

- आयु: 40 वर्ष

- व्यवसाय: कॉर्पोरेट कर्मचारी

- परिवार: पत्नी और दो बच्चे

- आय: ₹ 70,000 प्रति माह (₹ 8,40,000 प्रति वर्ष)

- खर्च: प्रति वर्ष ₹ 5,00,000

- एसेट: ₹ 20,00,000 (बचत, निवेश, प्रॉपर्टी)

- देयताएं: ₹ 10,00,000 (होम लोन, कार लोन)

रवि की इंश्योरेंस आवश्यकताएं:

- हेल्थ इंश्योरेंस: रवि ने ₹10,00,000 की कवरेज राशि के साथ अपने पूरे परिवार को कवर करने वाले फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान का विकल्प चुना.

- लाइफ इंश्योरेंस: रवि की गणना करते हैं कि उन्हें अपनी आय को बदलने और अकाल मृत्यु के मामले में अपने परिवार की फाइनेंशियल ज़रूरतों को पूरा करने के लिए ₹1 करोड़ के सम अश्योर्ड वाली टर्म लाइफ इंश्योरेंस पॉलिसी की आवश्यकता होती है.

- ऑटो इंश्योरेंस: रवि कॉम्प्रिहेंसिव ऑटो इंश्योरेंस पॉलिसी के साथ अपनी कार का इंश्योरेंस करते हैं.

- होमओनर्स इंश्योरेंस: रवि ने ₹50,00,000 की कवरेज राशि के साथ अपने घर की सुरक्षा के लिए होमओनर्स इंश्योरेंस खरीदा है.

- डिसेबिलिटी इंश्योरेंस: अगर वे विकलांगता के कारण काम नहीं कर पा रहे हैं, तो रवि इनकम रिप्लेसमेंट प्रदान करने के लिए डिसेबिलिटी इंश्योरेंस पॉलिसी लेते हैं.

- लायबिलिटी इंश्योरेंस: रवि दूसरों को होने वाली दुर्घटनाओं या नुकसान से होने वाली कानूनी देयताओं को कवर करने के लिए पर्सनल लायबिलिटी इंश्योरेंस पॉलिसी खरीदते हैं.

अपनी इंश्योरेंस आवश्यकताओं का अच्छी तरह से आकलन करके और उपयुक्त पॉलिसी चुनकर, रवि सुनिश्चित करते हैं कि उनके परिवार और एसेट सुरक्षित हैं, जो मन की शांति और फाइनेंशियल स्थिरता प्रदान करते हैं.

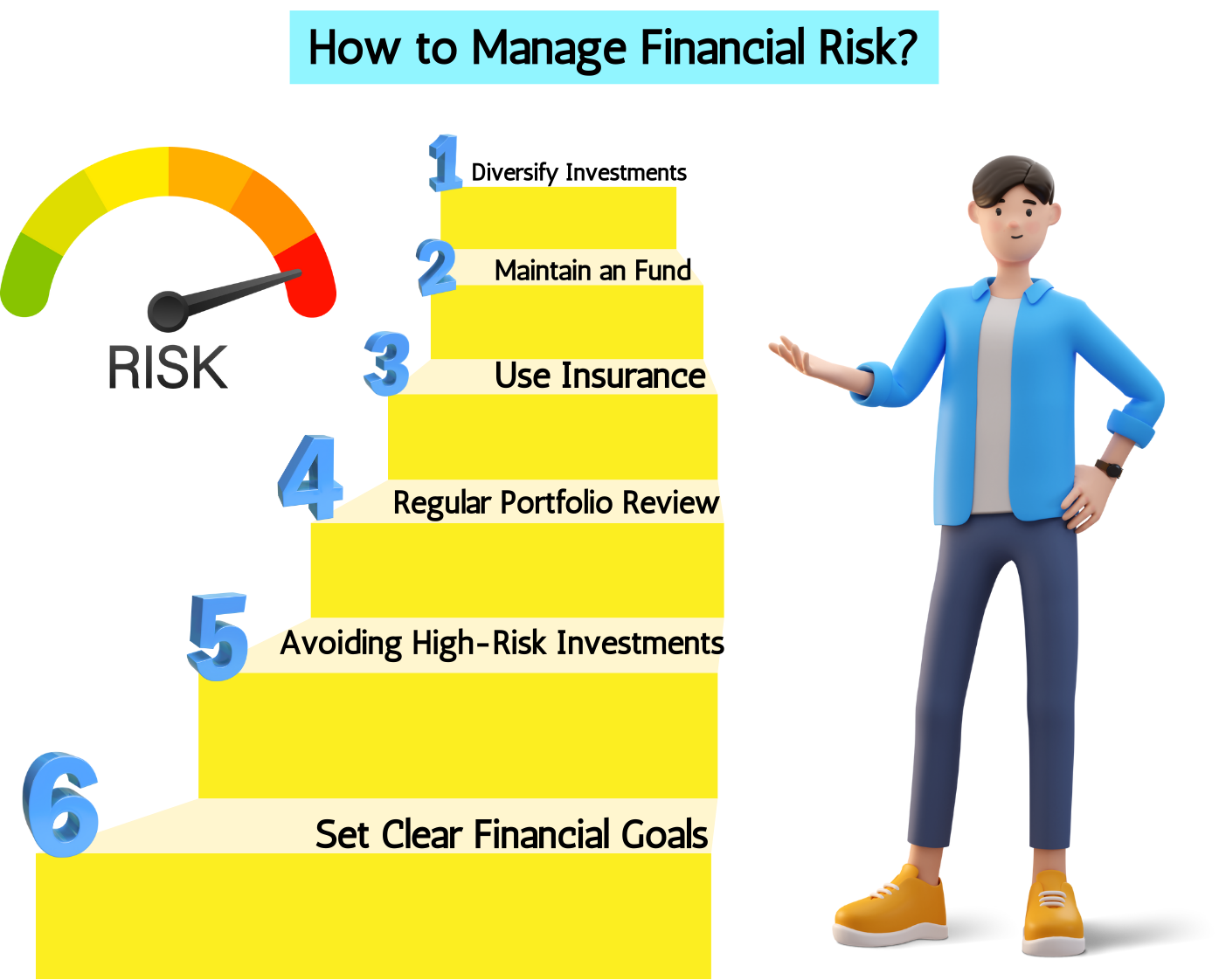

5.5 फाइनेंशियल जोखिम को कैसे मैनेज करें?

अपने एसेट की सुरक्षा, फाइनेंशियल स्थिरता सुनिश्चित करने और अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए फाइनेंशियल जोखिम को मैनेज करना आवश्यक है. फाइनेंशियल जोखिम को प्रभावी रूप से मैनेज करने के लिए यहां कुछ प्रमुख रणनीतियां दी गई हैं:

- अपने इन्वेस्टमेंट को डाइवर्सिफाई करें

- अपने इन्वेस्टमेंट को फैलाएं: जोखिम को कम करने के लिए विभिन्न एसेट क्लास (स्टॉक, बॉन्ड, रियल एस्टेट आदि) में अपने पोर्टफोलियो को डाइवर्सिफाई करें.

- विभिन्न सेक्टर में इन्वेस्ट करें: अपने सभी पैसे को एक सेक्टर में रखने से बचें; इसके बजाय, टेक्नोलॉजी, हेल्थकेयर, फाइनेंस आदि जैसे विभिन्न सेक्टर में इन्वेस्ट करें.

- एमरज़ेंसी फंड बनाए रखें

- कैश अलग रखें: अप्रत्याशित फाइनेंशियल ज़रूरतों को पूरा करने के लिए 3-6 महीनों के लिविंग खर्चों के बराबर एक अलग एमरज़ेंसी फंड रखें.

- आसान एक्सेस: यह सुनिश्चित करें कि एमरजेंसी के मामले में एमरज़ेंसी फंड आसानी से एक्सेस किया जा सके.

- इंश्योरेंस का उपयोग करें

- हेल्थ इंश्योरेंस: मेडिकल खर्चों को कवर करने और अप्रत्याशित स्वास्थ्य संबंधी खर्चों से सुरक्षा के लिए हेल्थ इंश्योरेंस प्राप्त करें.

- लाइफ इंश्योरेंस: अपनी अकाल मृत्यु के मामले में अपने परिवार को फाइनेंशियल सहायता प्रदान करने के लिए सुरक्षित लाइफ इंश्योरेंस.

- प्रॉपर्टी इंश्योरेंस: आग, चोरी और प्राकृतिक आपदाओं जैसे जोखिमों से अपने घर और अन्य कीमती एसेट को इंश्योर करें.

- ऑटो इंश्योरेंस: नुकसान, चोरी और देयताओं से बचाने के लिए ऑटो इंश्योरेंस के साथ अपने वाहन को कवर करें.

- अपने पोर्टफोलियो को नियमित रूप से रिव्यू करें और रीबैलेंस करें

- इन्वेस्टमेंट की निगरानी करें: अपने इन्वेस्टमेंट पर नज़र रखें और उन्हें नियमित रूप से रिव्यू करें ताकि यह सुनिश्चित किया जा सके कि वे आपके फाइनेंशियल लक्ष्यों के अनुरूप हों.

- रीबैलेंस पोर्टफोलियो: वांछित स्तर के जोखिम और रिटर्न को बनाए रखने के लिए समय-समय पर अपने इन्वेस्टमेंट पोर्टफोलियो को एडजस्ट करें.

- उच्च-जोखिम वाले इन्वेस्टमेंट से बचें

- अच्छी तरह से रिसर्च करें: उच्च-जोखिम वाले इन्वेस्टमेंट करने से पहले, अच्छी तरह से रिसर्च करें और संभावित जोखिमों और रिवॉर्ड को समझें.

- लिमिट एक्सपोज़र: हाई-रिस्क एसेट में अपने फंड का महत्वपूर्ण हिस्सा इन्वेस्ट करने से बचें.

- स्पष्ट फाइनेंशियल लक्ष्य सेट करें

- लक्ष्यों को परिभाषित करें: अपने शॉर्ट-टर्म और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को स्पष्ट रूप से परिभाषित करें.

- उसके अनुसार प्लान करें: एक फाइनेंशियल प्लान बनाएं जो जोखिमों को मैनेज करते समय अपने लक्ष्यों को प्राप्त करने के लिए आवश्यक चरणों की रूपरेखा देता है.

- प्रोफेशनल सलाह लें

- फाइनेंशियल सलाहकारों से परामर्श करें: फाइनेंशियल जोखिमों को मैनेज करने के बारे में विशेषज्ञ मार्गदर्शन प्राप्त करने के लिए फाइनेंशियल सलाहकारों या प्लानर से सलाह लें.

- सूचित रहें: सूचित निर्णय लेने के लिए फाइनेंशियल ट्रेंड और न्यूज़ के बारे में अपडेट रहें.

उदाहरण,

रवि अपनी पत्नी प्रिया और उनके दो बच्चों के साथ एक बस्टलिंग टाउन में रहने वाले एक डिलिजेंट और हार्डवर्किंग स्कूल टीचर थे. रवि ने अपनी नौकरी पसंद की और हमेशा अपने परिवार को सर्वश्रेष्ठ प्रदान करना चाहते थे. हालांकि, वह जानता था कि जीवन अप्रत्याशित हो सकता है, और वह अपने परिवार की फाइनेंशियल सुरक्षा सुनिश्चित करना चाहता था.

रवि की फाइनेंशियल प्लानिंग की शुरुआत

एक शाम, काम पर लंबे दिन के बाद, रवि अपने फाइनेंशियल लक्ष्यों पर चर्चा करने के लिए प्रिया के साथ बैठे. उन्होंने अपने फाइनेंस पर नियंत्रण रखने और किसी भी संभावित जोखिम को मैनेज करने का फैसला किया. एक साथ, उन्होंने अपनी मौजूदा फाइनेंशियल स्थिति का मूल्यांकन करके शुरू किया:

- आय: प्रति वर्ष ₹ 10,00,000

- खर्च: प्रति वर्ष ₹ 5,00,000

- एसेट: ₹ 20,00,000 (बचत, निवेश, प्रॉपर्टी)

- देयताएं: ₹ 10,00,000 (होम लोन, कार लोन)

चरण 1: निवेश को डाइवर्सिफाई करें

रवि जानते थे कि अपना सारा पैसा एक ही जगह पर रखना जोखिम भरा हो सकता है. इसलिए, उन्होंने अपने निवेश को डाइवर्सिफाइड किया:

- उन्होंने स्टॉक, बॉन्ड, म्यूचुअल फंड और रियल एस्टेट के मिश्रण में निवेश किया.

- उन्होंने टेक्नोलॉजी, हेल्थकेयर और फाइनेंस जैसे विभिन्न क्षेत्रों में अपने निवेश को फैलाया.

चरण 2: एमरजेंसी फंड बनाए रखें

रवि को एमरजेंसी फंड होने के महत्व को समझा गया. उन्होंने छह महीने के जीवन व्यय के बराबर राशि अलग रखी:

- उन्होंने एमरजेंसी के मामले में आसान एक्सेस के लिए इस फंड को सेविंग अकाउंट में रखा.

- इससे उन्हें मन की शांति मिली, यह जानकर कि उनके पास वापस आने के लिए फाइनेंशियल सुरक्षा थी.

चरण 3: इंश्योरेंस का उपयोग करें

रवि यह सुनिश्चित करना चाहते थे कि उनका परिवार अप्रत्याशित घटनाओं से सुरक्षित था:

- उन्होंने ₹10,00,000 की कवरेज राशि के साथ फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान खरीदा.

- उन्होंने अपनी अकाल मृत्यु के मामले में अपने परिवार को सहायता देने के लिए ₹1 करोड़ के सम अश्योर्ड के साथ टर्म लाइफ इंश्योरेंस पॉलिसी ली.

- उन्होंने कॉम्प्रिहेंसिव ऑटो इंश्योरेंस पॉलिसी के साथ अपनी कार का इंश्योरेंस किया.

- उन्होंने ₹50,00,000 की कवरेज राशि के साथ अपने घर की सुरक्षा के लिए होमओनर इंश्योरेंस खरीदा.

- रवि ने विकलांगता के कारण काम नहीं करने पर इनकम रिप्लेसमेंट प्रदान करने के लिए डिसेबिलिटी इंश्योरेंस पॉलिसी भी ली.

चरण 4: नियमित पोर्टफोलियो रिव्यू

रवि जानते थे कि फाइनेंशियल जोखिम को मैनेज करने के लिए नियमित ध्यान देने की आवश्यकता होती है:

- उन्होंने हर छह महीने में अपने निवेश पोर्टफोलियो की समीक्षा की ताकि यह सुनिश्चित हो सके कि वह अपने फाइनेंशियल लक्ष्यों के अनुरूप हो.

- उन्होंने जोखिम और रिटर्न के वांछित स्तर को बनाए रखने के लिए अपने पोर्टफोलियो को रीबैलेंस किया.

चरण 5: उच्च-जोखिम वाले इन्वेस्टमेंट से बचना

रवि अपने निवेश से सावधान थे:

- उन्होंने कोई भी उच्च-जोखिम वाले निवेश करने से पहले पूरी तरह से रिसर्च किया.

- उन्होंने हाई-रिस्क एसेट का एक्सपोज़र सीमित किया और स्थिर, लॉन्ग-टर्म इन्वेस्टमेंट पर ध्यान केंद्रित किया.

चरण 6: स्पष्ट फाइनेंशियल लक्ष्य सेट करें

रवि और प्रिया ने अपने फाइनेंशियल लक्ष्यों को परिभाषित किया:

- उनका उद्देश्य अपने बच्चों की शिक्षा के लिए बचत करना और रिटायरमेंट की योजना बनाना है.

- उन्होंने एक फाइनेंशियल प्लान बनाया, जो जोखिमों को मैनेज करते समय इन लक्ष्यों को प्राप्त करने के लिए आवश्यक चरणों को रेखांकित करता है.

चरण 7: प्रोफेशनल सलाह लें

रवि ने एक्सपर्ट के मार्गदर्शन की मांग की:

- उन्होंने फाइनेंशियल जोखिमों को मैनेज करने के लिए पर्सनलाइज़्ड सुझाव प्राप्त करने के लिए फाइनेंशियल सलाहकार से परामर्श किया.

- उन्होंने सूचित निर्णय लेने के लिए फाइनेंशियल ट्रेंड और न्यूज़ के बारे में सूचित किया

इन रणनीतियों का पालन करके, रवि ने अपने फाइनेंशियल जोखिमों को प्रभावी रूप से मैनेज किया और अपने और अपने परिवार के लिए फाइनेंशियल स्थिरता सुनिश्चित की. उन्होंने आत्मविश्वास महसूस किया और आश्वस्त किया कि उनके परिवार का भविष्य सुरक्षित था, चाहे जीवन की चुनौतियों का सामना करना हो. रवि की कहानी सक्रिय फाइनेंशियल प्लानिंग और जोखिम प्रबंधन के महत्व को दर्शाती है. यह दिखाता है कि सही कदम उठाने से मन की शांति और अप्रत्याशित घटनाओं से सुरक्षा कैसे मिल सकती है.

5.1 आज इंश्योरेंस कितना महत्वपूर्ण है?

कई कारणों से आज इंश्योरेंस बहुत महत्वपूर्ण है. यह एक फाइनेंशियल सुरक्षा कवच के रूप में कार्य करता है, जो अप्रत्याशित घटनाओं और अनिश्चितताओं से सुरक्षा और मन की शांति प्रदान करता है. इंश्योरेंस क्यों आवश्यक है, इसके कुछ प्रमुख कारण यहां दिए गए हैं:

फाइनेंशियल सुरक्षा

इंश्योरेंस दुर्घटनाओं, बीमारी, चोरी या प्राकृतिक आपदाओं जैसी अप्रत्याशित घटनाओं के कारण आपको और आपके परिवार को महत्वपूर्ण फाइनेंशियल नुकसान से बचाता है.

उदाहरण के लिए:

- हेल्थ इंश्योरेंस: मेडिकल खर्चों को कवर करता है और क्वालिटी हेल्थकेयर तक एक्सेस सुनिश्चित करता है.

- लाइफ इंश्योरेंस: आपकी असमय मृत्यु के मामले में आपके परिवार को फाइनेंशियल सहायता प्रदान करता है.

- ऑटो इंश्योरेंस: दुर्घटनाओं या चोरी के मामले में नुकसान और देयताओं को कवर करता है.

जोखिम प्रबंधन

इंश्योरेंस आपको इंश्योरेंस कंपनी को संभावित नुकसान के फाइनेंशियल जोखिम को ट्रांसफर करने की अनुमति देता है. प्रीमियम का भुगतान करके, आप अप्रत्याशित घटनाओं से जुड़ी उच्च लागतों से खुद को सुरक्षित कर सकते हैं.

मन की शांति

इंश्योरेंस कवरेज होने से आपको मन की शांति मिलती है, यह जानकर कि आप फाइनेंशियल रूप से सुरक्षित हैं. यह आपको संभावित फाइनेंशियल बोझ की चिंता किए बिना अपनी दैनिक गतिविधियों पर ध्यान केंद्रित करने की अनुमति देता है.

कानूनी आवश्यकताएं

कई मामलों में, इंश्योरेंस कानूनी रूप से आवश्यक है. उदाहरण के लिए:

- ऑटो इंश्योरेंस: अधिकांश देशों के लिए ड्राइवरों के पास न्यूनतम ऑटो इंश्योरेंस होना आवश्यक है.

- होमओनर्स इंश्योरेंस: मॉरगेज लेंडर को अक्सर प्रॉपर्टी की सुरक्षा के लिए होमओनर्स इंश्योरेंस की आवश्यकता होती है.

वेल्थ प्रिज़र्वेशन

इंश्योरेंस अप्रत्याशित घटनाओं के कारण फाइनेंशियल गड़बड़ी को रोककर आपकी संपत्ति को सुरक्षित रखने में मदद करता है. यह सुनिश्चित करता है कि आपकी बचत और इन्वेस्टमेंट को अप्रत्याशित खर्चों से कम नहीं किया जाता है.

बचत को प्रोत्साहित करता है

कुछ इंश्योरेंस पॉलिसी, जैसे एंडोमेंट प्लान और होल लाइफ इंश्योरेंस, सेविंग टूल के रूप में भी काम करती हैं, जिससे आपको भविष्य के फाइनेंशियल लक्ष्यों के लिए कॉर्पस बनाने में मदद मिलती है.

बिज़नेस प्रोटेक्शन

बिज़नेस के लिए, एसेट, कर्मचारियों और ऑपरेशन की सुरक्षा के लिए इंश्योरेंस महत्वपूर्ण है. इसमें प्रॉपर्टी इंश्योरेंस, लायबिलिटी इंश्योरेंस और कामगारों के मुआवजे जैसे विभिन्न प्रकार के कवरेज शामिल हैं.

उदाहरण, :

कॉम्प्रिहेंसिव हेल्थ इंश्योरेंस प्लान के साथ, रवि अप्रत्याशित मेडिकल खर्चों से खुद को और अपने परिवार को सुरक्षित कर सकते हैं, जिससे यह सुनिश्चित होता है कि उनकी बचत और फाइनेंशियल प्लान उच्च हेल्थकेयर लागत से प्रभावित नहीं होते हैं. इसके अलावा, लाइफ इंश्योरेंस अपने आश्रितों को एक सुरक्षा कवच प्रदान करता है, जिससे यह सुनिश्चित होता है कि वे अप्रत्याशित घटना की स्थिति में फाइनेंशियल रूप से सुरक्षित हों. अपनी फाइनेंशियल स्ट्रेटेजी में इंश्योरेंस शामिल करके, रवि अपने लॉन्ग-टर्म लक्ष्यों की सुरक्षा करते हैं और अपने परिवार के भविष्य के लिए मन की शांति प्रदान करते हैं.

5.2 प्रधानमंत्री जीवन ज्योति बीमा योजना क्या है?

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) भारत में सरकार द्वारा समर्थित एक लाइफ इंश्योरेंस स्कीम है. यह किसी भी कारण से मृत्यु के लिए लाइफ इंश्योरेंस कवर प्रदान करता है. यहां स्कीम की प्रमुख विशेषताएं दी गई हैं:

- पात्रता: 18 से 50 वर्ष की आयु वाले व्यक्तियों के लिए उपलब्ध, जिनके पास बैंक अकाउंट है.

- कवरेज: किसी भी कारण से पॉलिसीधारक की मृत्यु के मामले में ₹2 लाख का लाइफ कवर प्रदान करता है.

- प्रीमियम: वार्षिक प्रीमियम ₹436 है, जो पॉलिसीधारक के बैंक अकाउंट से ऑटो-डेबिट हो जाता है.

- पॉलिसी की अवधि: कवर एक वर्ष के लिए है, जिसे वार्षिक रूप से रिन्यू किया जा सकता है.

- प्रशासन: स्कीम को भाग लेने वाले बैंकों के सहयोग से लाइफ इंश्योरेंस कॉर्पोरेशन (LIC) और अन्य इंश्योरेंस कंपनियों के माध्यम से लगाया जाता है.

उदाहरण: PMJJBY के साथ रवि का अनुभव

रवि की प्रोफाइल

- आयु: प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) भारत में सरकार द्वारा समर्थित लाइफ इंश्योरेंस स्कीम है. यह किसी भी कारण से मृत्यु के लिए लाइफ इंश्योरेंस कवर प्रदान करता है. यहां स्कीम की प्रमुख विशेषताएं दी गई हैं:

- पात्रता: 18 से 50 वर्ष की आयु वाले व्यक्तियों के लिए उपलब्ध, जिनके पास बैंक अकाउंट है.

- कवरेज: किसी भी कारण से पॉलिसीधारक की मृत्यु के मामले में ₹2 लाख का लाइफ कवर प्रदान करता है.

- प्रीमियम: वार्षिक प्रीमियम ₹436 है, जो पॉलिसीधारक के बैंक अकाउंट से ऑटो-डेबिट हो जाता है.

- पॉलिसी अवधि: कवर एक वर्ष के लिए है, जिसे वार्षिक रूप से रिन्यू किया जा सकता है.

- प्रशासन: यह स्कीम भाग लेने वाले बैंकों के सहयोग से लाइफ इंश्योरेंस कॉर्पोरेशन (LIC) और अन्य इंश्योरेंस कंपनियों के माध्यम से संचालित की जाती है.

रवि का निर्णय

- रवि ने अकाल मृत्यु के मामले में अपने परिवार के लिए फाइनेंशियल सुरक्षा सुनिश्चित करने के लिए प्रधानमंत्री जीवन ज्योति बीमा योजना में नामांकन करने का निर्णय लिया. उन्होंने अपने बैंक में गए और स्कीम में नामांकन करने के लिए आवश्यक फॉर्म भरे.

एनरोलमेंट प्रोसेस

- फॉर्म जमा करना: रवि ने अपने बैंक में सहमति-सह-घोषणा फॉर्म जमा किया.

- ऑटो-डेबिट: उनके बैंक अकाउंट से ₹436 का वार्षिक प्रीमियम ऑटो-डेबिट कर दिया गया था.

- कवरेज शुरू: प्रीमियम ऑटो-डेबिट की तिथि से इंश्योरेंस कवर शुरू हुआ.

रवि के परिवार के लाभ

- दुर्भाग्यवश, अगर रवि के साथ कुछ होता है, तो उनके परिवार को इंश्योरेंस स्कीम से ₹2 लाख की राशि प्राप्त होगी. यह राशि उन्हें कठिन समय के दौरान अपनी फाइनेंशियल ज़रूरतों को मैनेज करने में मदद करेगी.

- PMJJBY में नामांकन करके, रवि ने यह सुनिश्चित किया कि उनकी अकाल मृत्यु के मामले में उनके परिवार को कुछ फाइनेंशियल सहायता मिलेगी. इससे उन्हें मन की शांति मिली, यह जानकर कि उनके प्रियजनों को सुरक्षित रखा गया था.

5.3. प्रधानमंत्री सुरक्षा बीमा योजना क्या है?

प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY) भारत में सरकार द्वारा समर्थित एक्सीडेंट इंश्योरेंस स्कीम है. यह एक्सीडेंटल डेथ और डिसेबिलिटी के लिए कवरेज प्रदान करता है. यहां स्कीम की प्रमुख विशेषताएं दी गई हैं:

- पात्रता: 18 से 70 वर्ष की आयु वाले व्यक्तियों के लिए उपलब्ध, जिनके पास बैंक अकाउंट है.

- कवरेज: दोनों आंखों, दोनों हाथ या दोनों पैरों की मृत्यु या पूर्ण और रिकवर न होने वाली हानि के लिए ₹2 लाख का एक्सीडेंटल डेथ और डिसेबिलिटी कवर प्रदान करता है. आंशिक विकलांगता (एक आंख या एक हाथ या एक पैर का नुकसान) के लिए, कवर रु. 1 लाख है.

- प्रीमियम: वार्षिक प्रीमियम ₹20 है, जो पॉलिसीधारक के बैंक अकाउंट से ऑटो-डेबिट हो जाता है.

- पॉलिसी अवधि: कवर एक वर्ष के लिए है, जिसे वार्षिक रूप से रिन्यू किया जा सकता है.

- प्रशासन: योजना को भाग लेने वाले बैंकों के सहयोग से सार्वजनिक क्षेत्र की जनरल इंश्योरेंस कंपनियों (पीएसजीआईसी) और अन्य जनरल इंश्योरेंस कंपनियों के माध्यम से संचालित किया जाता है.

उदाहरण: PMSBY के साथ रवि का अनुभव

रवि की प्रोफाइल

- आयु: 40 वर्ष

- व्यवसाय: कॉर्पोरेट कर्मचारी

- परिवार: पत्नी और दो बच्चे

रवि का निर्णय

रवि ने दुर्घटना के मामले में अपने परिवार के लिए फाइनेंशियल सुरक्षा सुनिश्चित करने के लिए प्रधानमंत्री सुरक्षा बीमा योजना में नामांकन करने का निर्णय लिया. उन्होंने अपने बैंक में गए और स्कीम में नामांकन करने के लिए आवश्यक फॉर्म भरे.

एनरोलमेंट प्रोसेस

- फॉर्म जमा करना: रवि ने अपने बैंक में सहमति-सह-घोषणा फॉर्म जमा किया.

- ऑटो-डेबिट: उनके बैंक अकाउंट से ₹20 का वार्षिक प्रीमियम ऑटो-डेबिट कर दिया गया था.

- कवरेज शुरू: प्रीमियम ऑटो-डेबिट की तिथि से इंश्योरेंस कवर शुरू हुआ.

रवि के परिवार के लाभ

दुर्भाग्यवश, अगर रवि की मृत्यु या विकलांगता के कारण कोई दुर्घटना होती है, तो उनके परिवार को इंश्योरेंस स्कीम से फाइनेंशियल सहायता प्राप्त होगी:

- एक्सीडेंटल डेथ: उसके नॉमिनी को ₹ 2 लाख.

- पूर्ण विकलांगता: दोनों आंखों, दोनों हाथों या दोनों पैरों के कुल और रिकवर न होने वाले नुकसान के लिए ₹ 2 लाख.

- आंशिक विकलांगता: एक आंख या एक हाथ या एक पैर के कुल और रिकवर न होने वाले नुकसान के लिए ₹ 1 लाख.

PMSBY में नामांकन करके, रवि ने यह सुनिश्चित किया कि दुर्घटना के मामले में उनके परिवार को कुछ फाइनेंशियल सहायता मिलेगी. इससे उन्हें मन की शांति मिली, यह जानकर कि उनके प्रियजनों को सुरक्षित रखा गया था.

5.4 अपनी इंश्योरेंस आवश्यकताओं को कैसे एक्सेस करें

अपनी इंश्योरेंस आवश्यकताओं का आकलन करना यह सुनिश्चित करने के लिए एक आवश्यक चरण है कि आप और आपके परिवार को पर्याप्त रूप से सुरक्षित रखा जाए. इंश्योरेंस कवरेज के प्रकार और राशि निर्धारित करने में आपकी मदद करने के लिए चरण-दर-चरण गाइड यहां दी गई है:

- अपनी मौजूदा फाइनेंशियल स्थिति का मूल्यांकन करें

- आय: अपनी कुल घरेलू आय निर्धारित करें.

- खर्च: जीवन लागत, लोन और अन्य फाइनेंशियल दायित्वों सहित अपने मासिक और वार्षिक खर्चों को लिस्ट करें.

- एसेट: अपने एसेट की वैल्यू की गणना करें, जैसे सेविंग, इन्वेस्टमेंट और प्रॉपर्टी.

- देयताएं: अपने क़र्ज़ और अन्य फाइनेंशियल ज़िम्मेदारियों की पहचान करें.

- संभावित जोखिमों की पहचान करें

- स्वास्थ्य संबंधी जोखिम: किसी भी मेडिकल स्थिति या परिवार की मेडिकल हिस्ट्री पर विचार करें, जिसके लिए हेल्थ कवरेज की आवश्यकता हो सकती है.

- जीवन जोखिम: अपनी असमय मृत्यु के मामले में अपने परिवार पर फाइनेंशियल प्रभाव का मूल्यांकन करें.

- प्रॉपर्टी के जोखिम: अपने घर, कार और अन्य मूल्यवान संपत्ति से जुड़े जोखिमों का आकलन करें.

- लायबिलिटी जोखिम: दुर्घटनाओं या अन्य को होने वाले नुकसान जैसी संभावित देयताओं की पहचान करें.

- आवश्यक इंश्योरेंस कवरेज निर्धारित करें

- हेल्थ इंश्योरेंस: सुनिश्चित करें कि आपके पास मेडिकल खर्चों, हॉस्पिटलाइज़ेशन और गंभीर बीमारियों के लिए पर्याप्त कवरेज है.

- लाइफ इंश्योरेंस: अपनी आय को बदलने और आपकी अनुपस्थिति में अपने परिवार की फाइनेंशियल ज़रूरतों को पूरा करने के लिए आवश्यक कवरेज की गणना करें.

- ऑटो इंश्योरेंस: आपके वाहन से संबंधित नुकसान, चोरी और थर्ड-पार्टी देयताओं को कवर करें.

- होमओनर्स इंश्योरेंस: आग, चोरी, प्राकृतिक आपदाओं आदि के कारण होने वाले नुकसान से अपनी प्रॉपर्टी को सुरक्षित करें.

- डिसेबिलिटी इंश्योरेंस: अगर आप विकलांगता के कारण काम नहीं कर पा रहे हैं, तो इनकम रिप्लेसमेंट प्रदान करें.

- लायबिलिटी इंश्योरेंस: दुर्घटनाओं या दूसरों को होने वाले नुकसान से उत्पन्न कानूनी देयताओं को कवर करें.

- मौजूदा कवरेज की पर्याप्तता का आकलन करें

- अपनी मौजूदा इंश्योरेंस पॉलिसी को रिव्यू करें, ताकि वे आपकी ज़रूरतों को पूरा कर सकें.

- कवरेज या पुरानी पॉलिसी में किसी भी अंतर के बारे में जानें, जिन्हें अपडेट करने की आवश्यकता होती है.

- कवरेज राशि की गणना करें

- हर प्रकार के इंश्योरेंस के लिए उपयुक्त कवरेज राशि निर्धारित करने के लिए ऑनलाइन कैलकुलेटर का उपयोग करें या इंश्योरेंस सलाहकार से परामर्श करें.

- सुनिश्चित करें कि आपके फाइनेंशियल लक्ष्यों को पूरा करने और पर्याप्त सुरक्षा प्रदान करने के लिए कवरेज पर्याप्त है.

- प्रोफेशनल सलाह लें

- अपनी विशिष्ट आवश्यकताओं और परिस्थितियों के आधार पर पर्सनलाइज़्ड सुझाव प्राप्त करने के लिए इंश्योरेंस सलाहकार या फाइनेंशियल प्लानर से परामर्श करें.

- सर्वश्रेष्ठ कवरेज विकल्प खोजने के लिए विभिन्न इंश्योरेंस प्लान और प्रदाताओं की तुलना करें.

रवि के इंश्योरेंस को असेसमेंट की आवश्यकता है

रवि की प्रोफाइल:

- आयु: 40 वर्ष

- व्यवसाय: कॉर्पोरेट कर्मचारी

- परिवार: पत्नी और दो बच्चे

- आय: ₹ 70,000 प्रति माह (₹ 8,40,000 प्रति वर्ष)

- खर्च: प्रति वर्ष ₹ 5,00,000

- एसेट: ₹ 20,00,000 (बचत, निवेश, प्रॉपर्टी)

- देयताएं: ₹ 10,00,000 (होम लोन, कार लोन)

रवि की इंश्योरेंस आवश्यकताएं:

- हेल्थ इंश्योरेंस: रवि ने ₹10,00,000 की कवरेज राशि के साथ अपने पूरे परिवार को कवर करने वाले फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान का विकल्प चुना.

- लाइफ इंश्योरेंस: रवि की गणना करते हैं कि उन्हें अपनी आय को बदलने और अकाल मृत्यु के मामले में अपने परिवार की फाइनेंशियल ज़रूरतों को पूरा करने के लिए ₹1 करोड़ के सम अश्योर्ड वाली टर्म लाइफ इंश्योरेंस पॉलिसी की आवश्यकता होती है.

- ऑटो इंश्योरेंस: रवि कॉम्प्रिहेंसिव ऑटो इंश्योरेंस पॉलिसी के साथ अपनी कार का इंश्योरेंस करते हैं.

- होमओनर्स इंश्योरेंस: रवि ने ₹50,00,000 की कवरेज राशि के साथ अपने घर की सुरक्षा के लिए होमओनर्स इंश्योरेंस खरीदा है.

- डिसेबिलिटी इंश्योरेंस: अगर वे विकलांगता के कारण काम नहीं कर पा रहे हैं, तो रवि इनकम रिप्लेसमेंट प्रदान करने के लिए डिसेबिलिटी इंश्योरेंस पॉलिसी लेते हैं.

- लायबिलिटी इंश्योरेंस: रवि दूसरों को होने वाली दुर्घटनाओं या नुकसान से होने वाली कानूनी देयताओं को कवर करने के लिए पर्सनल लायबिलिटी इंश्योरेंस पॉलिसी खरीदते हैं.

अपनी इंश्योरेंस आवश्यकताओं का अच्छी तरह से आकलन करके और उपयुक्त पॉलिसी चुनकर, रवि सुनिश्चित करते हैं कि उनके परिवार और एसेट सुरक्षित हैं, जो मन की शांति और फाइनेंशियल स्थिरता प्रदान करते हैं.

5.5 फाइनेंशियल जोखिम को कैसे मैनेज करें?

अपने एसेट की सुरक्षा, फाइनेंशियल स्थिरता सुनिश्चित करने और अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए फाइनेंशियल जोखिम को मैनेज करना आवश्यक है. फाइनेंशियल जोखिम को प्रभावी रूप से मैनेज करने के लिए यहां कुछ प्रमुख रणनीतियां दी गई हैं:

- अपने इन्वेस्टमेंट को डाइवर्सिफाई करें

- अपने इन्वेस्टमेंट को फैलाएं: जोखिम को कम करने के लिए विभिन्न एसेट क्लास (स्टॉक, बॉन्ड, रियल एस्टेट आदि) में अपने पोर्टफोलियो को डाइवर्सिफाई करें.

- विभिन्न सेक्टर में इन्वेस्ट करें: अपने सभी पैसे को एक सेक्टर में रखने से बचें; इसके बजाय, टेक्नोलॉजी, हेल्थकेयर, फाइनेंस आदि जैसे विभिन्न सेक्टर में इन्वेस्ट करें.

- एमरज़ेंसी फंड बनाए रखें

- कैश अलग रखें: अप्रत्याशित फाइनेंशियल ज़रूरतों को पूरा करने के लिए 3-6 महीनों के लिविंग खर्चों के बराबर एक अलग एमरज़ेंसी फंड रखें.

- आसान एक्सेस: यह सुनिश्चित करें कि एमरजेंसी के मामले में एमरज़ेंसी फंड आसानी से एक्सेस किया जा सके.

- इंश्योरेंस का उपयोग करें

- हेल्थ इंश्योरेंस: मेडिकल खर्चों को कवर करने और अप्रत्याशित स्वास्थ्य संबंधी खर्चों से सुरक्षा के लिए हेल्थ इंश्योरेंस प्राप्त करें.

- लाइफ इंश्योरेंस: अपनी अकाल मृत्यु के मामले में अपने परिवार को फाइनेंशियल सहायता प्रदान करने के लिए सुरक्षित लाइफ इंश्योरेंस.

- प्रॉपर्टी इंश्योरेंस: आग, चोरी और प्राकृतिक आपदाओं जैसे जोखिमों से अपने घर और अन्य कीमती एसेट को इंश्योर करें.

- ऑटो इंश्योरेंस: नुकसान, चोरी और देयताओं से बचाने के लिए ऑटो इंश्योरेंस के साथ अपने वाहन को कवर करें.

- अपने पोर्टफोलियो को नियमित रूप से रिव्यू करें और रीबैलेंस करें

- इन्वेस्टमेंट की निगरानी करें: अपने इन्वेस्टमेंट पर नज़र रखें और उन्हें नियमित रूप से रिव्यू करें ताकि यह सुनिश्चित किया जा सके कि वे आपके फाइनेंशियल लक्ष्यों के अनुरूप हों.

- रीबैलेंस पोर्टफोलियो: वांछित स्तर के जोखिम और रिटर्न को बनाए रखने के लिए समय-समय पर अपने इन्वेस्टमेंट पोर्टफोलियो को एडजस्ट करें.

- उच्च-जोखिम वाले इन्वेस्टमेंट से बचें

- अच्छी तरह से रिसर्च करें: उच्च-जोखिम वाले इन्वेस्टमेंट करने से पहले, अच्छी तरह से रिसर्च करें और संभावित जोखिमों और रिवॉर्ड को समझें.

- लिमिट एक्सपोज़र: हाई-रिस्क एसेट में अपने फंड का महत्वपूर्ण हिस्सा इन्वेस्ट करने से बचें.

- स्पष्ट फाइनेंशियल लक्ष्य सेट करें

- लक्ष्यों को परिभाषित करें: अपने शॉर्ट-टर्म और लॉन्ग-टर्म फाइनेंशियल लक्ष्यों को स्पष्ट रूप से परिभाषित करें.

- उसके अनुसार प्लान करें: एक फाइनेंशियल प्लान बनाएं जो जोखिमों को मैनेज करते समय अपने लक्ष्यों को प्राप्त करने के लिए आवश्यक चरणों की रूपरेखा देता है.

- प्रोफेशनल सलाह लें

- फाइनेंशियल सलाहकारों से परामर्श करें: फाइनेंशियल जोखिमों को मैनेज करने के बारे में विशेषज्ञ मार्गदर्शन प्राप्त करने के लिए फाइनेंशियल सलाहकारों या प्लानर से सलाह लें.

- सूचित रहें: सूचित निर्णय लेने के लिए फाइनेंशियल ट्रेंड और न्यूज़ के बारे में अपडेट रहें.

उदाहरण,

रवि अपनी पत्नी प्रिया और उनके दो बच्चों के साथ एक बस्टलिंग टाउन में रहने वाले एक डिलिजेंट और हार्डवर्किंग स्कूल टीचर थे. रवि ने अपनी नौकरी पसंद की और हमेशा अपने परिवार को सर्वश्रेष्ठ प्रदान करना चाहते थे. हालांकि, वह जानता था कि जीवन अप्रत्याशित हो सकता है, और वह अपने परिवार की फाइनेंशियल सुरक्षा सुनिश्चित करना चाहता था.

रवि की फाइनेंशियल प्लानिंग की शुरुआत

एक शाम, काम पर लंबे दिन के बाद, रवि अपने फाइनेंशियल लक्ष्यों पर चर्चा करने के लिए प्रिया के साथ बैठे. उन्होंने अपने फाइनेंस पर नियंत्रण रखने और किसी भी संभावित जोखिम को मैनेज करने का फैसला किया. एक साथ, उन्होंने अपनी मौजूदा फाइनेंशियल स्थिति का मूल्यांकन करके शुरू किया:

- आय: प्रति वर्ष ₹ 10,00,000

- खर्च: प्रति वर्ष ₹ 5,00,000

- एसेट: ₹ 20,00,000 (बचत, निवेश, प्रॉपर्टी)

- देयताएं: ₹ 10,00,000 (होम लोन, कार लोन)

चरण 1: निवेश को डाइवर्सिफाई करें

रवि जानते थे कि अपना सारा पैसा एक ही जगह पर रखना जोखिम भरा हो सकता है. इसलिए, उन्होंने अपने निवेश को डाइवर्सिफाइड किया:

- उन्होंने स्टॉक, बॉन्ड, म्यूचुअल फंड और रियल एस्टेट के मिश्रण में निवेश किया.

- उन्होंने टेक्नोलॉजी, हेल्थकेयर और फाइनेंस जैसे विभिन्न क्षेत्रों में अपने निवेश को फैलाया.

चरण 2: एमरजेंसी फंड बनाए रखें

रवि को एमरजेंसी फंड होने के महत्व को समझा गया. उन्होंने छह महीने के जीवन व्यय के बराबर राशि अलग रखी:

- उन्होंने एमरजेंसी के मामले में आसान एक्सेस के लिए इस फंड को सेविंग अकाउंट में रखा.

- इससे उन्हें मन की शांति मिली, यह जानकर कि उनके पास वापस आने के लिए फाइनेंशियल सुरक्षा थी.

चरण 3: इंश्योरेंस का उपयोग करें

रवि यह सुनिश्चित करना चाहते थे कि उनका परिवार अप्रत्याशित घटनाओं से सुरक्षित था:

- उन्होंने ₹10,00,000 की कवरेज राशि के साथ फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान खरीदा.

- उन्होंने अपनी अकाल मृत्यु के मामले में अपने परिवार को सहायता देने के लिए ₹1 करोड़ के सम अश्योर्ड के साथ टर्म लाइफ इंश्योरेंस पॉलिसी ली.

- उन्होंने कॉम्प्रिहेंसिव ऑटो इंश्योरेंस पॉलिसी के साथ अपनी कार का इंश्योरेंस किया.

- उन्होंने ₹50,00,000 की कवरेज राशि के साथ अपने घर की सुरक्षा के लिए होमओनर इंश्योरेंस खरीदा.

- रवि ने विकलांगता के कारण काम नहीं करने पर इनकम रिप्लेसमेंट प्रदान करने के लिए डिसेबिलिटी इंश्योरेंस पॉलिसी भी ली.

चरण 4: नियमित पोर्टफोलियो रिव्यू

रवि जानते थे कि फाइनेंशियल जोखिम को मैनेज करने के लिए नियमित ध्यान देने की आवश्यकता होती है:

- उन्होंने हर छह महीने में अपने निवेश पोर्टफोलियो की समीक्षा की ताकि यह सुनिश्चित हो सके कि वह अपने फाइनेंशियल लक्ष्यों के अनुरूप हो.

- उन्होंने जोखिम और रिटर्न के वांछित स्तर को बनाए रखने के लिए अपने पोर्टफोलियो को रीबैलेंस किया.

चरण 5: उच्च-जोखिम वाले इन्वेस्टमेंट से बचना

रवि अपने निवेश से सावधान थे:

- उन्होंने कोई भी उच्च-जोखिम वाले निवेश करने से पहले पूरी तरह से रिसर्च किया.

- उन्होंने हाई-रिस्क एसेट का एक्सपोज़र सीमित किया और स्थिर, लॉन्ग-टर्म इन्वेस्टमेंट पर ध्यान केंद्रित किया.

चरण 6: स्पष्ट फाइनेंशियल लक्ष्य सेट करें

रवि और प्रिया ने अपने फाइनेंशियल लक्ष्यों को परिभाषित किया:

- उनका उद्देश्य अपने बच्चों की शिक्षा के लिए बचत करना और रिटायरमेंट की योजना बनाना है.

- उन्होंने एक फाइनेंशियल प्लान बनाया, जो जोखिमों को मैनेज करते समय इन लक्ष्यों को प्राप्त करने के लिए आवश्यक चरणों को रेखांकित करता है.

चरण 7: प्रोफेशनल सलाह लें

रवि ने एक्सपर्ट के मार्गदर्शन की मांग की:

- उन्होंने फाइनेंशियल जोखिमों को मैनेज करने के लिए पर्सनलाइज़्ड सुझाव प्राप्त करने के लिए फाइनेंशियल सलाहकार से परामर्श किया.

- उन्होंने सूचित निर्णय लेने के लिए फाइनेंशियल ट्रेंड और न्यूज़ के बारे में सूचित किया

इन रणनीतियों का पालन करके, रवि ने अपने फाइनेंशियल जोखिमों को प्रभावी रूप से मैनेज किया और अपने और अपने परिवार के लिए फाइनेंशियल स्थिरता सुनिश्चित की. उन्होंने आत्मविश्वास महसूस किया और आश्वस्त किया कि उनके परिवार का भविष्य सुरक्षित था, चाहे जीवन की चुनौतियों का सामना करना हो. रवि की कहानी सक्रिय फाइनेंशियल प्लानिंग और जोखिम प्रबंधन के महत्व को दर्शाती है. यह दिखाता है कि सही कदम उठाने से मन की शांति और अप्रत्याशित घटनाओं से सुरक्षा कैसे मिल सकती है.