11.1. परिचय

ॲसेट-आधारित मूल्यांकन दृष्टीकोन कंपनीच्या एकूण ॲसेट्स आणि त्याच्या थकित दायित्वांमधील फरक कॅल्क्युलेट करून सामान्य स्टॉकच्या मूल्याचा अंदाज घेते. दुसऱ्या शब्दांत, ॲसेट-आधारित मूल्यांकन दृष्टीकोन कंपनीच्या नेट ॲसेट वॅल्यूची गणना करून सामान्य इक्विटीच्या मूल्याचा अंदाज घेते.

ॲसेट-आधारित मूल्यांकन दृष्टीकोनातून असे गृहित धरले जाते की कंपनी लिक्विडेटेड आहे, त्याची सर्व ॲसेट्स विकते आणि नंतर त्याचे सर्व दायित्वे भरते. सर्व दायित्वे भरल्यानंतर अवशिष्ट मूल्य हे शेअरहोल्डर्सचे मूल्य आहे.

कंपनीच्या बॅलन्स शीटवरील एकूण ॲसेट्स आणि एकूण दायित्वांमधील फरक शेअरहोल्डरची इक्विटी किंवा इक्विटीचे बुक वॅल्यू दर्शविते. परंतु बॅलन्स शीटवरील काही ॲसेट्सचे मूल्य ऐतिहासिक खर्च (जेव्हा ते खरेदी केले गेले तेव्हा खर्च) वर आधारित आहेत आणि या ॲसेट्सचे वास्तविक मार्केट मूल्य खूपच वेगळे असू शकते. उदाहरणार्थ, कंपनीच्या बॅलन्स शीटवरील जमिनीचे मूल्य, सामान्यपणे ऐतिहासिक खर्चात बाळगले जाते, ते त्याच्या वर्तमान मार्केट मूल्यापेक्षा खूपच भिन्न असू शकते.

परिणामी, बॅलन्स शीटमधून थेट घेतलेल्या ॲसेट वॅल्यूचा वापर करून कंपनीच्या इक्विटीचे अंदाजित मूल्य दिशाभूल करणारा अंदाज प्रदान करू शकते. मूल्य अंदाजाची अचूकता सुधारण्यासाठी, वर्तमान मार्केट मूल्यांचा अंदाज घेतला जाऊ शकतो. तसेच, फायनान्शियल रिपोर्टिंग नियमांमुळे बॅलन्स शीटवर काही ॲसेट्सचा समावेश केला जाऊ शकत नाही.

उदाहरणार्थ, काही अंतर्गत विकसित अमूर्त मालमत्ता, जसे की ब्रँड किंवा प्रतिष्ठा, फायनान्शियल रिपोर्टमध्ये सूचीबद्ध नाहीत. हे महत्त्वाचे आहे की ॲसेट-आधारित मूल्यांकनाचा वापर करणारे विश्लेषक कंपनीच्या सर्व ॲसेट्ससाठी वाजवी मूल्यांचा अंदाज घेतात, जे करणे खूपच आव्हानात्मक असू शकते.

11.2. तुम्ही ॲसेट आधारित मूल्यांकन का कराल?

लिक्विडेशन: जर तुम्ही एक संयुक्त बिझनेस म्हणून त्याच्या ॲसेट पीस मीलची विक्री करून बिझनेस लिक्विडेट करीत असाल तर तुम्हाला प्रत्येक ॲसेट किंवा ॲसेट क्लासमधून वैयक्तिकरित्या काय मिळेल याचा अंदाज घ्यायचा आहे.

अकाउंटिंग मिशन: आंतरराष्ट्रीय अकाउंटिंग मानके "योग्य मूल्य" अकाउंटिंगमध्ये बदलल्यामुळे, अकाउंटंटला बुक वॅल्यू ऐवजी त्यांच्या वाजवी मालमत्ता दर्शविण्यासाठी बॅलन्स शीट पुन्हा करण्याचे आवाहन केले गेले आहे.

पार्ट्सची रक्कम: जर एखादा बिझनेस वैयक्तिक विभाग किंवा ॲसेट्सने बनवला असेल तर तुम्हाला या पार्ट्सचे दोन ग्रुपपैकी एकासाठी वैयक्तिकरित्या मूल्य घ्यायचे आहे:

-

संभाव्य अधिग्रहणकर्त्यांना बिझनेसचे पुनर्गठन करण्यासाठी पूर्वगामी म्हणून हे करायचे असू शकते.

-

गुंतवणूकदारांना स्वारस्य असू शकते कारण त्याच्या भागांच्या रकमेपेक्षा कमी विक्री करणारा व्यवसाय "स्वस्त" असू शकतो

11.3. ॲसेट आधारित मूल्यांकन मॉडेलचे उदाहरण

आम्ही कोस्टा'स कॉफी शॉप नावाची कॉफी शॉप या कंपनीकडे पाहू. दुर्दैवाने, कॉफी शॉप कठीण काळात घसरले आहे. सॅम, बिझनेस मालक, बिझनेस विकण्याचा विचार करीत आहे कारण कंपनी आता नफाकारक नाही आणि बिझनेसची भविष्यातील कमाईची क्षमता खूपच प्रश्नार्ह आहे. नजीकच्या भविष्यात बिझनेस फायदेशीर असण्याची शक्यता असलेल्या परिस्थितीसह, ॲसेट दृष्टीकोन पद्धतीचा वापर करून बिझनेसचे मूल्य कॅल्क्युलेट केले जाईल.

या परिस्थितीत, श्री. नमन नावाच्या इच्छुक बिझनेस खरेदीदाराला विक्रीसाठी कॉफी शॉप बिझनेसची यादी आढळली आहे. नमनला असे वाटते की बिझनेस नफाकारक आहे आणि खालील मार्गावर असल्याचे दिसते, कॉफी शॉप काही काळापासून नफ्यात परतण्याची शक्यता कमी आहे. म्हणूनच, नमन व्यवसायाच्या निव्वळ मालमत्ता मूल्यांकनानुसार व्यवसायाचे मूल्य ठरवतात. निव्वळ मालमत्तेचे मूल्य कॅल्क्युलेट करण्यासाठी नमनने अलीकडील बॅलन्स शीटची विनंती करण्याचा निर्णय घेतला.

सॅमच्या कॉफी शॉप बिझनेसचे मूल्य कॅल्क्युलेट करण्यासाठी खालील स्टेप्सचे अनुसरण करणे आवश्यक आहे:

स्टेप 1- बिझनेसच्या सर्व ॲसेट्स आणि लायबिलिटीजची लिस्टिंग

स्टेप 2-बिझनेसच्या सर्व ॲसेट्स आणि लायबिलिटीजच्या योग्य मार्केट वॅल्यूची गणना

स्टेप 3- इक्विटी वॅल्यू मिळविण्यासाठी ॲसेटच्या योग्य मार्केट वॅल्यूमधून लायबिलिटीजच्या योग्य मार्केट वॅल्यूची वजावट, ज्याला बिझनेसचे नेट ॲसेट्स वॅल्यू म्हणूनही संदर्भित केले जाते.

लक्षात ठेवा, यासाठी समीकरण असेट्स आहे - लायबिलिटीज=इक्विटी

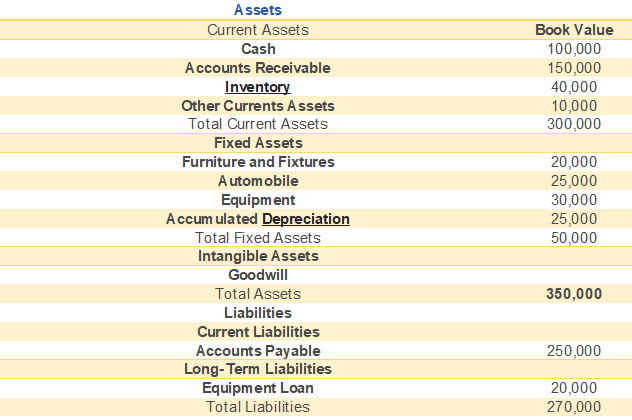

पायरी 1

तपशीलवार कॅल्क्युलेशन:

सॅम, बिझनेस मालक, सॅमच्या अकाउंटंटद्वारे तयार केलेल्या अधिकृत बॅलन्स शीट नुसार ॲसेट आणि लायबिलिटीच्या मूल्याची यादीसह नमन, संभाव्य बिझनेस खरेदीदार प्रदान करतो. टेबल खाली आढळू शकते:

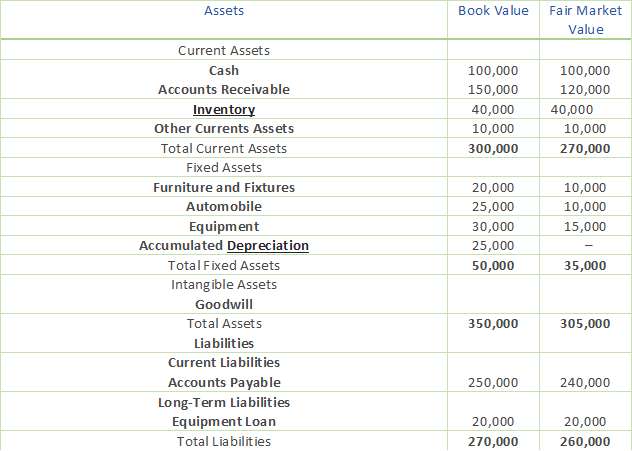

पायरी 2

नमन, बिझनेस खरेदीदार, त्याच्या अकाउंटंटला योग्य मार्केट वॅल्यू शोधण्यात मदत करण्यासाठी सूचीबद्ध करतात, जे ओपन मार्केटवर किंमत मालमत्ता आणि थकित दायित्वांवर इतर पार्टींमुळे होणार्या रकमेची विक्री करेल.

अपडेटेड टेबल खाली आढळू शकते:

पायरी 3

नमन आणि त्यांचे अकाउंटंटंट इक्विटी मूल्यावर पोहोचण्यासाठी मालमत्तेच्या योग्य बाजार मूल्यातून दायित्वांचे योग्य बाजार मूल्य वजा करतात, ज्याला बिझनेसचे निव्वळ मालमत्ता मूल्य म्हणूनही ओळखले जाते. असे दिसून येत आहे की कॉफी शॉप बिझनेसचे ॲडजस्टेड नेट ॲसेट्स वॅल्यू बिझनेसच्या नवीनतम बुक वॅल्यूपेक्षा कमी आहे.

निव्वळ मालमत्ता = 305000-260000

= ₹45000

जेव्हा आम्ही बुक वॅल्यू- एकूण ॲसेट-एकूण लायबिलिटीज वर करतो तेव्हाच कॅल्क्युलेशन

= 350000-270000 = ₹80000

कॉफी शॉप बिझनेसच्या योग्य मार्केट नेट ॲसेट्स वॅल्यूसह, नमन नंतर कोस्टाच्या कॉफी शॉपच्या खरेदीवर वाटाघाटी करण्यासाठी बिझनेस ब्रोकरसह काम करतात. ओपन मार्केटवर नेट ॲसेट्ससाठी त्याला काय प्राप्त होऊ शकेल याची त्याला माहिती आहे, त्यामुळे त्याचे ध्येय त्या मूल्यापेक्षा कमी किंमत शोधणे आहे कारण तो बिझनेस खरेदी करण्यासाठी सॅमशी वाटाघाटी करतो.

ॲसेट आधारित दृष्टीकोनाचे 11.4 फायदे

-

लिक्विडेशनवर बिझनेसचे मूल्य असू शकणाऱ्या मूल्याचे बेस लेव्हल निर्धारित करण्यासाठी याचा वापर केला जाऊ शकतो. तथापि, हे मूल्य अनेकदा त्यांच्या संबंधित योग्य बाजार मूल्यामध्ये मालमत्ता आणि दायित्वांना समायोजित करण्यासाठी बदलले जाते.

-

कॅल्क्युलेशन सरळ आहे. मूल्याचे निष्कर्ष म्हणजे केवळ ॲसेट्स वजा लायबिलिटीज. काही मालमत्ता किंवा दायित्वांचे समायोजन करताना प्रक्रिया अधिक जटिल असू शकते, परंतु ते अद्याप सोपे अंकगणित आहे!

-

लिक्विडेशन समस्यांमध्ये हे उपयुक्त असू शकते

-

आम्ही इक्विटी मूल्य आणि एंटरप्राईज मूल्य दोन्हीसाठी ही पद्धत वापरू शकतो, परंतु जर कोणतीही इक्विटी समाविष्ट नसेल तरच.

-

जरी ही पद्धत मूल्यांकनासाठी मालमत्ता आणि दायित्वांचा विचार करत असली तरी, मूल्यांकनासाठी विचारात घेण्यासाठी मालमत्ता आणि दायित्वे ठरविण्यात लवचिकता देते. तसेच, हे प्रत्येकाचे मूल्य कसे मोजावे याविषयी लवचिकता देते.

11.5. ॲसेट आधारित दृष्टीकोनाचे तोटे

-

हे बिझनेसची भविष्यातील कमाईची क्षमता विचारात घेत नाही.

-

वास्तविकतेत, जेव्हा खरोखरच त्याच्या मालमत्तेच्या विल्हेवाट लावण्यासाठी जाते तेव्हा व्यवसाय मालमत्ता आधारित पद्धतीच्या आधारावर मिळणारे मूल्य प्राप्त करण्यात अयशस्वी होऊ शकतो.

-

वर नमूद केल्याप्रमाणे, या पद्धतीमध्ये काही ऑफ बॅलन्स शीट आयटम्स देखील विचारात घेणे आवश्यक आहे. त्यामुळे, त्या वस्तूंचे मापन करणे कठीण होऊ शकते.

-

मूल्यांकनाची ही पद्धत सोपी वाटू शकते. परंतु योग्य मूल्यांकनासह येण्यासाठी प्रत्यक्षात अनुभव, अचूकता आणि लक्ष देणे आवश्यक आहे. त्यामुळे, योग्य डेटा आणि अनुभवाच्या अनुपस्थितीत, अनेक कंपन्या अचूक मूल्यांकन मिळवू शकत नाहीत.

-

कंपनीला मूल्य द्यायचे नसलेले अमूर्त (व्यापार रहस्य) देखील या दृष्टीकोनातून मूल्य दिले जाते. अशा अमूर्त गोष्टींचे मूल्यांकन करणे देखील कंपनीसाठी आव्हान बनू शकते.

-

दायित्वांमध्ये मार्केट वॅल्यू ॲडजस्टमेंट केल्याने दायित्वांचे मूल्य वाढू किंवा कमी होऊ शकते. आणि, यामुळे शेवटी समायोजित निव्वळ मालमत्तेच्या गणनेवर परिणाम होईल.